P5296 - Workshop - Conceitos e Lei de PPP - sefaz.ba.gov.br · continuam sob a disciplina da lei...

33

KPMG STRUCTURED FINANCE ADVISORY Projeto-Piloto PPP Novo Emissário Workshop1 - “Leis e Conceitos de PPP” 9 de junho de 2005

Transcript of P5296 - Workshop - Conceitos e Lei de PPP - sefaz.ba.gov.br · continuam sob a disciplina da lei...

KPMG STRUCTURED FINANCE

ADVISORY

Projeto-Piloto PPP Novo Emissário

Workshop1 - “Leis e Conceitos de PPP”

9 de junho de 2005

ABCD 2© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

I. Leis de PPP

ABCD 3© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

1. Legislação

Lei Federal 11.079, de 30/12/2004

MINAS GERAIS = Lei 14.868, de 16/12/2003

SANTA CATARINA = Lei 12.930, de 04/02/2004

SÃO PAULO = Lei 11.688, de 19/05/2004

GOIÁS = Lei 14.910, 11/08/2004

BAHIA = Lei 9.290, de 27/12/2004

CEARÁ Lei 13.557, de 30/12/2004

RIO GRANDE DO SUL = Lei 12.234, de 13/01/2005

ABCD 4© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

2. Lei n.º 11.079/04

Os projetos que tramitaram no governo eram confusos e não tinham conseguido resolver adequadamente o problema conceitual: como distinguir PPP de contratos de concessão (lei 8.987) e de contratos de empreitada de obras e serviços (lei 8.666)?

As novas definições da lei esclarecem o problema

Contrato de PPP é contrato de concessão

Há espécies de contratos de concessão

Para cada espécie há dispositivos da lei 8.987 aplicáveis

Há novas regras aplicáveis aos Contratos de PPP

ABCD 5© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

2. Lei n.º 11.079/04 (cont.)

Os contratos de concessão podem ser classificados em:

– Concessão comum: a concessão de serviços públicos ou obras públicas, executada nos moldes da lei 8.987/95, sem contraprestação pecuniária do concedente ao concessionário

– Concessão patrocinada: a concessão de serviços públicos ou obras públicas, executada nos moldes da lei 8.987/95, em que o concedente paga ao concessionário um adicional de tarifa

– Concessão administrativa

ABCD 6© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

3. Concessão Administrativa - Definição

É o contrato de prestação de serviços de que a Administração é usuária mediata ou imediata, em que:

– Há investimento do concessionário na criação de infra-estrutura relevante

– O preço é pago mensalmente pela concedente em um prazo longo, permitindo amortização dos investimentos e o custeio

– O objeto não se restrinja à execução de obra ou fornecimento de mão de obra e bens (estes, se existirem, deverão estar vinculados a serviços)

ABCD 7© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

4. Concessão Administrativa - Disciplina Legal

Contratos administrativos de serviço, obras e compras continuam sob a disciplina da lei 8.666/93 quando não tiverem essas características da concessão administrativa

Concessões comuns continuam regidas só pela lei 8.987/95

Concessões patrocinadas observam integralmente a lei 8.987/95 e mais as disposições da lei PPP

Concessões administrativas observam alguns capítulos da lei 8.987/95 e mais as disposições da lei PPP

ABCD 8© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

5. Concessão Administrativa e a Lei nº 8.987/95

Os seguintes capítulos dessa lei devem aplicar-se:

– Do contrato de concessão

– Dos encargos do Poder Concedente

– Dos encargos da Concessionária

– Da intervenção

– Da extinção da concessão

Art. 23 Art. 25 Art. 27 Art. 28

Art. 29 Art. 30

Art. 31

Art. 32 Art. 33 Art. 34

Art. 35 Art. 36 Art. 37 Art. 38 Art. 39

ABCD 9© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

6. Concessão Administrativa e Patrocinada e a Lei nº 11.079/04

Controle: Órgão gestor

Formas e condições dos pagamentos da Administração

Garantias a serem oferecidas pela Administração

Procedimentos prévios que assegurem responsabilidade fiscal na contratação

Arbitragem

Step in rights

Algumas regras especiais de licitação, que aumentem as opções da Administração quanto a procedimento e critérios de julgamento

ABCD 10© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

7. Licitação (cont.)

- não permite realização de sessão de lances

- não permite saneamento de falhas documentais de índole formal

- licitação mais demorada que aquele que admite a inversão de fases pela necessidade de se analisar documento de habilitação de todos os licitantes

- permite análise mais detalhada da capacidade técnica dos licitantes

- fase de habilitação antecede a de julgamento

Concorrência tradicional

Aspectos negativosAspectos positivosProcedimento

ABCD 11© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

- não permite análise mais detalhada da capacidade técnica dos licitantes antes da abertura das propostas comerciais

- possibilidade de existência de propostas comerciais inexeqüíveis

- opção de licitação mais rápida porque a análise dos documentos de habilitação se dá apenas com relação ao 1º colocado

- edital pode permitir a realização de sessão de lances, o que fomenta a competição e permite melhores resultados econômicos

- edital pode permitir o saneamento de falhas documentais de índole formal

- fase de julgamento anteceda a de habilitação (desde que autorizado no edital)

Concorrência-pregão A

Aspectos negativosAspectos positivosProcedimento

7. Licitação

ABCD 12© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

- licitação mais demorada que aquele que admite a inversão de fases pela necessidade de se analisar documento de habilitação de todos os licitantes

- permite análise mais detalhada da capacidade técnica dos licitantes antes da abertura das propostas comerciais

- edital pode permitir a realização de sessão de lances, o que fomenta a competição e permite melhores resultados econômicos

- edital pode permitir o saneamento de falhas documentais de índole formal

- fase de habilitação antecede a de julgamentoConcorrência-

pregão B

Aspectos negativosAspectos positivosProcedimento

7. Licitação (cont.)

ABCD 13© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

- risco de questionamento judicial, e pelo Tribunal de Contas, de ausência de fundamento para a instituição de fase de pré-qualificação

- risco de redução da concorrência, na medida em que propicia conhecimento prévio dos licitantes que oferecerão proposta comercial

- alega-se que a pré-qualificação permitiria uma análise mais acurada dos requisitos técnicos das licitantes quando a licitação exigir técnica especial. A alegação não procede porque a análise técnica feita na pré-qualificação é a mesma que deve ser feita na fase de habilitação em concorrência sem pré-qualificação

- alega-se que a pré-qualificação eliminaria do curso da concorrência qualquer discussão acerca da idoneidade dos licitantes. A alegação não procede porque o risco de tais discussões continua a existir, só que durante o procedimento da pré-qualificação

- admissível na concorrência tradicional e na concorrência-pregão B

- procedimento previsto no art. 114 da lei 8.666/93

- os envelopes de habilitação e com as propostas são entregues em momentos distintos

- publicação de um edital contendo todos os requisitos pertinentes e marcando data para a sessão de entrega dos envelopes com a documentação

- só os habilitados são chamados para apresentar propostas comerciais

Concorrência com pré-qualificação

Aspectos negativosAspectos positivosProcedimento

7. Licitação (cont.)

ABCD 14© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

Definição de PPP - art. 4ºObjeto a ser contratado - art. 5º, 6º e 7ºContrato de PPP - art. 8ºRemuneração do contratado - art. 11Garantias e formas de proteção do crédito - art. 3º e 16 a 22 (transferência do controle da SPE, empenho, pagamento e indenizações em nome dos financiadores; vinculação de receitas; fundo garantidor, seguro, multa de 2%, arbitragem)Aprovação dos projetos, controle e gestão das PPP - arts. 24 a 27LRF - arts. 14 e 15 Restrições orçamentárias

8. Lei Baiana de PPP

ABCD 15© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

II. Conceitos de PPP

ABCD 16© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

1. Princípio básico da PPP

Privado propõesolução

Regulamento

Governo estabelece restrições mínimas

Governo especifica o serviço

Eficiência na contratação de serviços públicos

ABCD 17© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

2. Forma de pagamento - Contratação tradicional

Atrasos e riscos de recebimentos do Governo geram custos adicionais

Paga

men

tos

Custos estimados

Anos3 ... 25

Sobrecustos(Cost overruns)

Cus

tos

em ra

zão

do a

tras

o(T

ime

over

runs

)

Custos operacionais adicionais(Cost overruns)

Custos operacionais estimados

Período da Construção

Período Operacional

ABCD 18© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

2. Forma de pagamento - PPP

Na PPP, o operador não recebe se o serviço não for prestado na qualidade contratada

Não hápagamento

Anos3 ... 25

Período da Construção

Período Operacional

Paga

men

tos

Pagamento com base no uso

Pagamento com base na disponibilidade

Pagamento com base na performance

ABCD 19© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

3. Mecanismo de pagamento

Alinhamento de interesses entre o Governo e o Privado:

Indicadores de desempenho mensuráveis

Pagamento proporcional àNota de Desempenho

Índice Ambiental 1

Desempenho ambiental

Índice Social 1

Índice Social 2

Índice Social n

Desempenho social

Índice Operacional 1

Índice Operacional 2

Índice Operacional n

Desempenho operacional

Índice Ambiental 2

Índice Ambiental n

Nota de Desempenho

CONTRAPRESTAÇÃO ADICIONAL À TARIFA

(CAT)

CONCESSIONÁRIA

DE PPP

AGENTE

FIDUCIÁRIO

$ Total

$ Total - Retido

ABCD 20© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

Indução de comportamentos específicos: segurança, qualidade, disponibilidade etc.

Ranque dos operadores privados: banco de dados com classificação da melhor operadora, pior operadora, acima ou abaixo da média etc.

Visualização dos aspectos críticos da performance: problemas operacionais, financeiros, ambientais etc.

Aplicação de sanções contratuais: término antecipado, intervenção, encampação etc.

3. Mecanismo de pagamento - Outros usos

ABCD 21© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

4. Captura de sinergias

O Governo deve estabelecer o padrão de qualidade desejado nos serviços delegados

Especificação mínima: deve ser reduzida a especificação detalhada das obras

O parceiro privado deve ter capacidade para preparar o projeto executivo de obras

Proposição de novas técnicas construtivas

O custo e o prazo da construção são riscos do parceiro privado

As obras devem seguir rigorosamente o cronograma proposto

Erros de orçamento serão risco do parceiro privado

Privado possui metas de desempenho estabelecidos no contrato de PPP, seráfortemente fiscalizado e regulado pelas autoridades

Necessidade de Agências Reguladoras fortes

Projeto básico

Projeto executivo Obras Operação

DBFO - Design, Build, Finance and Operate

PPP permite captura de sinergias entre projeto, construção e operação

Lei de Licitações (Lei No. 8.666/93): proíbe projeto+construção+operação

ABCD 22© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

5. Análise de riscos de projetos de PPP

Risco 100%Público

Risco 100%Privado

Cus

to d

o R

isco

Ret

ido Contratação

Tradicional

PPP

ConcessãoComum

Repartição de riscos entre público e privado para minimizar o custo do risco retido

ABCD 23© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

5. Análise de riscos de projetos de PPP (cont.)

Pesquisa de demandaOcasionalAltoPrivadoMercado

Contrato de PPPRemotoBaixoCompartilhadoLegal

Equilíbrio Econômico-Financeiro, Fundo GarantidorOcasionalAltoPúblicoPolítico

Fundo GarantidorProvávelMédioPúblicoRegulatório

Seguros,Mecanismo de pagamento

RemotoMédioPrivadoOperacional

Inexistente

Remoto

Ocasional

PROBABILIDADE(Freqüente, Provável,

Ocasional, Remoto ou Inexistente)

Licença Ambiental, Plano de Gestão Ambiental BaixoCompartilhadoAmbiental

Letter of confortMédioPrivadoFinanceiro

Completion/Performance BondAltoPrivadoProjeto e Construção

MITIGAÇÃO(Medidas, procedimentos ou mecanismos para reduzir o

risco)

IMPACTO(Alto,

Médio ou Baixo)

ALOCAÇÃO(Público,

Privado ou Compartilhado)RISCO

Alocar e mitigar os riscos eficientemente para minimizar o impacto dos riscos

ABCD 24© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

Captura de parte do superlucro

6. Captura de superlucro

Anos3 ... 25

Rec

eita

21

Receita projetada

Governo

15

PrivadoSuperlucro

Período com Superlucro

ABCD 25© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

Captura de parte do benefício na renegociação da dívida

7. Clawback

Anos5 ... 12

Des

pesa

1 25

Renegociação da dívida

Governo

Privado

......

Despesa financeira

ABCD 26© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

8. Value-for-Money (VfM)

Custosbase

Custo dospagamentos

pelosserviços

Ajuste derisco

VPL do Custo

Esperado

PSC PPP

• Mecanismo de pagamento

• Alocação de risco

• DBFO

• Processo competitivo

• Captura de superlucro

• Clawbach

VfM

Compara-se os custos esperados na Contratação Tradicional ajustada a todos os riscos assumidos pelo Governo (PSC - Public Sector Comparator, Comparador do Setor Público) com o custo da prestação do mesmo serviço pelo Privado por Contrato de PPP e opta-se pela que gerar maior valor para a Sociedade (Value-for-Money)

ABCD 27© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

9. Análise de bancabilidade das PPPs

Estudo de demanda

Contratos de take-or-pay, de fornecimento, turn-key

Geração de caixa: Índice de Cobertura do Serviço da Dívida (DSCR) e TIR

Experiência do operador da SPE

Capacidade de aporte dos Acionistas (Equity)

Seguros, fianças, aval (principalmente na fase pré-operacional)

ABCD 28© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

9. Análise de bancabilidade de PPPs (cont.)

SPE

CONTRAPRESTAÇÃO ADICIONAL À TARIFA

(CAT)FINANCIADORES

TARIFA REAL

PODER CONCEDENTE

FORNECEDORESACIONISTAS

CONTA FIDUCIÁRIA

AG.REGULADORA

QID (QUADRO DE INDICADORES DE

DESEMPENHO)

TESOURO

$

$ $

Capital Dividendos

Índicadores de desempenho

Nota de desempenho

FUNDO GARANTIDOR

Contrato de PPP

Financiamentos

$

$

Garantia de

pagamento da CAT

Serviços e obras

Apólices

Cobertura de sinistros

Cobertura de sinistros

MECANISMO DE PAGAMENTO

$

PODER CONCEDENTE E REGULADOR

Ônus da outorga

UNIDADE GESTORA DE PPP

GOVERNO

SEGURADORAS NACIONAIS

Empenho da CAT aos financiadores

ABCD 29© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

9. Análise de bancabilidade das PPPs (cont.)

Indicadores Ambientais

Indicadores Sociais

Indicadores Operacionais

Nota de desempenho

Contraprestação adicional à tarifa (CAT)

Concessionária

de PPP

Agente

Fiduciário

$ Total

$ Total - Retido

Mecanismo de pagamento:– Qual o impacto do mecanismo de pagamento no retorno do projeto?– Os indicadores de desempenho são medidos de maneira transparente?– Os indicadores de desempenhos são passíveis de serem alcançados pelo

operador com regularidade?– O cálculo da Nota de Desempenho é transparente?– O Agente Fiduciário possui regras claras para fazer a retenção/liberação das

CAT?

ABCD 30© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

Fundo Garantidor

– Capacidade: Os recursos são suficientes para garantis a CAT?

– Acessibilidade: Os recursos podem ser acessados facilmente assim que necessários (default da CAT)?

– Liquidez: Os recursos do Fundo são líquidos?

– Conflito de interesses financiador/garantidor: Quem será o Administrador do Fundo?

– Blindagem: O Fundo está isolado as influência do Governo?

9. Análise de bancabilidade das PPPs (cont.)

ABCD 31© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

Atualização tarifária anual automática

Arbitragem

Mecanismos de proteção aos financiadores

– Step-in-right: definição de requisitos e condições em que o parceiro público autorizará a transferência do controle da SPE para os seus financiadores

– Empenho: possibilidade de emissão de empenho em nome dos financiadores do projeto em relação às obrigações pecuniárias da administração (CAT)

– Indenização por extinção: legitimidade dos financiadores do projeto para receber indenizações por extinção antecipada do contrato

10. Aspectos importantes da Lei de PPP

ABCD 32© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

2,5% 2,4%

0,8%

0,4%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

1976 1988 1995 2003%

of G

DP

11. Investimentos em infra-estrutura no Brasil

Investimentos do Governo Federal(excluindo investimentos dos estados)

0

2

4

6

8

10

12

14

16

18

20

1998 1999 2000 2001 2002 2003

R$

Bill

ion

Actual: as % of Forecat ForecastSource: Tesouro Nacional

11,88,7

12,4

8,8 17,6

14,2

73% 80%81%

80%

57%

46%

Investimentos do Governo Federal (% do PIB)

Source: Infraestrutura - EXAME 2004

Redução no volume de investimentos em infra-estrutura do Governo Federal, somente 0,4% do PIB em 2003

ABCD 33© 2005 KPMG Structured Finance S.A., sociedade brasileira, membro da KPMG International, uma cooperativa suíça. Todos os direitos reservados. Impresso no Brasil. (P529605)

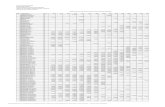

12. Perspectiva de investimentos via PPP

Potencial de volume de investimentos:– 1% da Receita Corrente Líquida (RCL): Limite imposto pela Lei de PPP

Federal para as despesas continuadas com projetos de PPP– Prazo médio das PPPs: 25 anos– Percentual médio CAT/Receita Total das PPPs: 40%– Total de investimentos: 1/3 da Receita Total das PPPs

Receita Investi-2006 2007 2008 2009 2010 2011 2012 a 2030 Toral total mento

0% 10% 20% 40% 60% 80% 100%Governo Federal 0 300 600 1.200 1.800 2.400 3.000 63.300 158.250 52.750

Minas Gerais 0 15 30 60 90 120 150 3.165 7.913 2.638

São Paulo 0 40 80 160 240 320 400 8.440 21.100 7.033

Bahia 0 10 20 40 60 80 100 2.110 5.275 1.758

Despesas pecuniárias com PPPs (R$ MM)