“Os impactos do Processo de Convergência no Controle Interno · composição e os valores do...

27

Os impactos do Processo de Convergência no Controle Interno Prof. Lino Martins da Silva Prof. Voluntario do Programa de Mestrado em Contabilidade da UERJ Sócio da LIMASI CONSULTORES E AUDITORES ASSOCIADOS LTDA.

Transcript of “Os impactos do Processo de Convergência no Controle Interno · composição e os valores do...

Os impactos do Processo de Convergência no Controle Interno

Prof. Lino Martins da Silva

Prof. Voluntario do Programa de Mestrado em Contabilidade da UERJ

Sócio da LIMASI CONSULTORES E AUDITORES ASSOCIADOS LTDA.

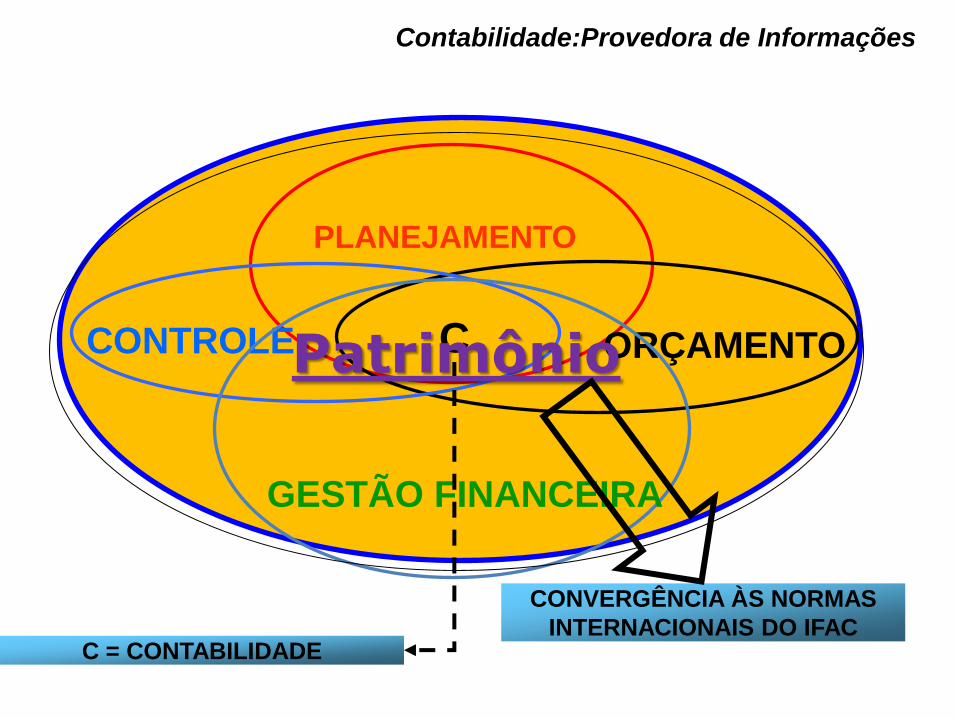

PLANEJAMENTO

ORÇAMENTO CONTROLE

GESTÃO FINANCEIRA

C

C = CONTABILIDADE

Contabilidade:Provedora de Informações

Patrimônio

CONVERGÊNCIA ÀS NORMAS

INTERNACIONAIS DO IFAC

I Controle Interno Contábil

nas NBC T 16

O Conselho Federal de Contabilidade, por meio da Resolução CFC nº 1.135/08, aprovou a Norma Brasileira de Contabilidade NBC T 16.8 que trata do Controle Interno.

A NBC está dividida em:

- Disposições Gerais

- Abrangência

- Estrutura e Componentes

Esta Resolução entrou em vigor na data da sua publicação (21/11/2008), com adoção de forma facultativa, a partir dessa data, e de forma obrigatória para os fatos ocorridos a partir de 1º de janeiro de 2010.

Resolução CFC nº 1.135/2008

2. Controle interno sob o enfoque contábil compreende o conjunto de recursos, métodos, procedimentos e processos adotados pela entidade do setor público, com a finalidade de:

(a) salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais;

(b) dar conformidade ao registro contábil em relação ao ato correspondente;

(c) propiciar a obtenção de informação oportuna e adequada;

(d) estimular adesão às normas e às diretrizes fixadas;

(e) contribuir para a promoção da eficiência operacional da entidade;

(f) auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações.

Abrangência

4. O controle interno é classificado nas seguintes categorias:

(a) operacional – relacionado às ações que propiciam o alcance dos objetivos da entidade;

(b) contábil – relacionado à veracidade e à fidedignidade dos registros e das demonstrações contábeis;

(c) normativo – relacionado à observância da regulamentação pertinente.

Classificação

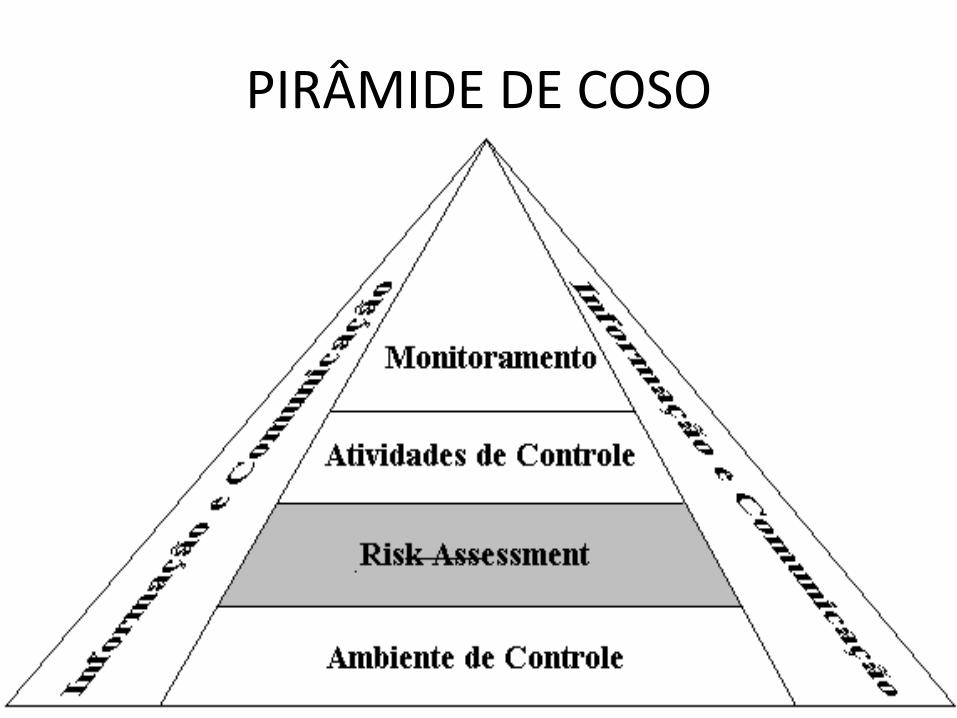

II Controle Interno na visão do COSO

PIRÂMIDE DE COSO

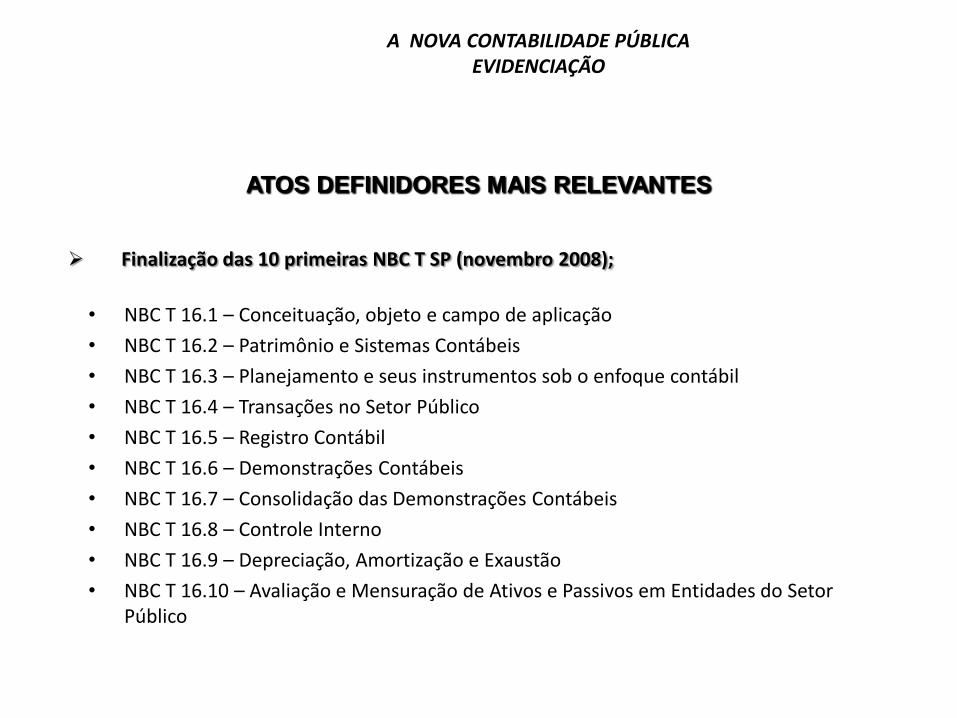

Finalização das 10 primeiras NBC T SP (novembro 2008);

• NBC T 16.1 – Conceituação, objeto e campo de aplicação

• NBC T 16.2 – Patrimônio e Sistemas Contábeis

• NBC T 16.3 – Planejamento e seus instrumentos sob o enfoque contábil

• NBC T 16.4 – Transações no Setor Público

• NBC T 16.5 – Registro Contábil

• NBC T 16.6 – Demonstrações Contábeis

• NBC T 16.7 – Consolidação das Demonstrações Contábeis

• NBC T 16.8 – Controle Interno

• NBC T 16.9 – Depreciação, Amortização e Exaustão

• NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público

A NOVA CONTABILIDADE PÚBLICA EVIDENCIAÇÃO

ATOS DEFINIDORES MAIS RELEVANTES

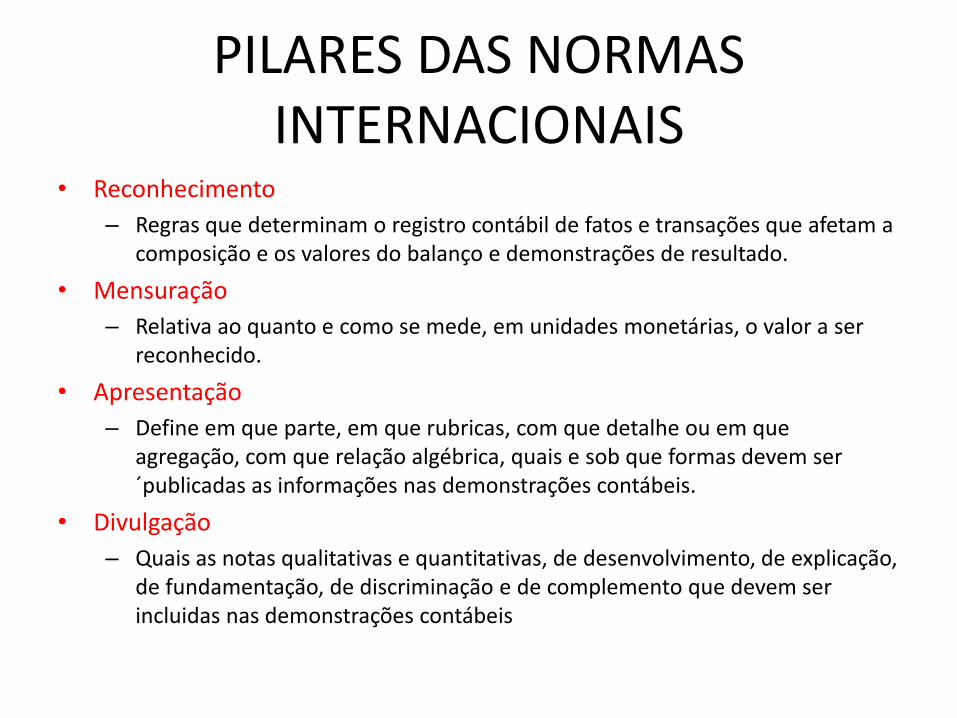

PILARES DAS NORMAS INTERNACIONAIS

• Reconhecimento

– Regras que determinam o registro contábil de fatos e transações que afetam a composição e os valores do balanço e demonstrações de resultado.

• Mensuração

– Relativa ao quanto e como se mede, em unidades monetárias, o valor a ser reconhecido.

• Apresentação

– Define em que parte, em que rubricas, com que detalhe ou em que agregação, com que relação algébrica, quais e sob que formas devem ser ´publicadas as informações nas demonstrações contábeis.

• Divulgação

– Quais as notas qualitativas e quantitativas, de desenvolvimento, de explicação, de fundamentação, de discriminação e de complemento que devem ser incluidas nas demonstrações contábeis

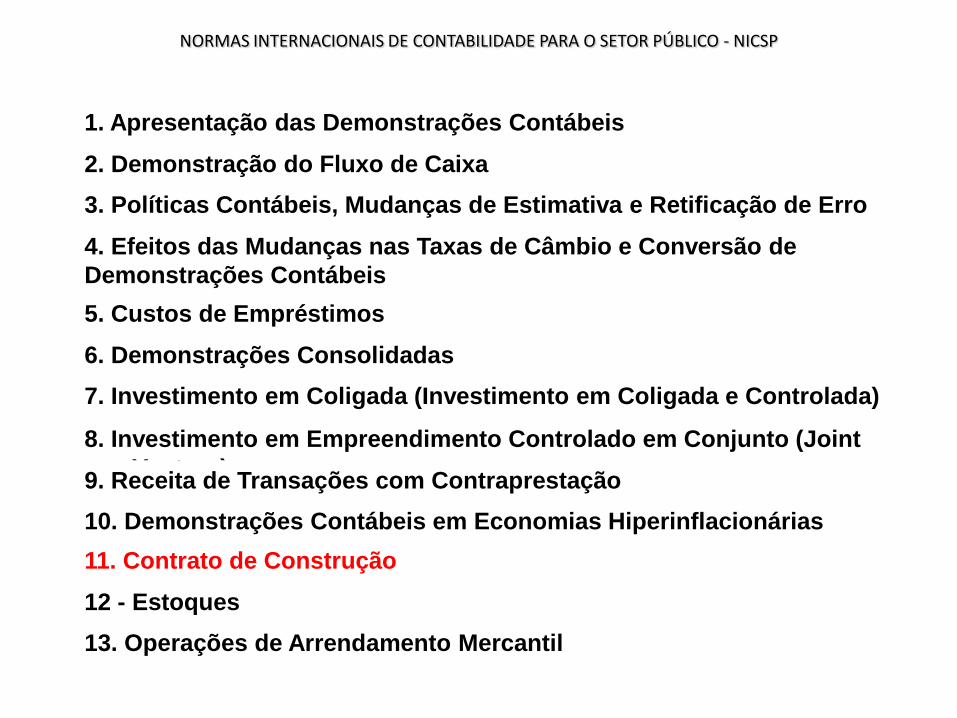

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA O SETOR PÚBLICO - NICSP

1. Apresentação das Demonstrações Contábeis

2. Demonstração do Fluxo de Caixa

3. Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro

4. Efeitos das Mudanças nas Taxas de Câmbio e Conversão de

Demonstrações Contábeis

5. Custos de Empréstimos

6. Demonstrações Consolidadas

7. Investimento em Coligada (Investimento em Coligada e Controlada)

8. Investimento em Empreendimento Controlado em Conjunto (Joint

Venture) 9. Receita de Transações com Contraprestação

10. Demonstrações Contábeis em Economias Hiperinflacionárias

11. Contrato de Construção

12 - Estoques

13. Operações de Arrendamento Mercantil

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA O SETOR PÚBLICO - NICSP

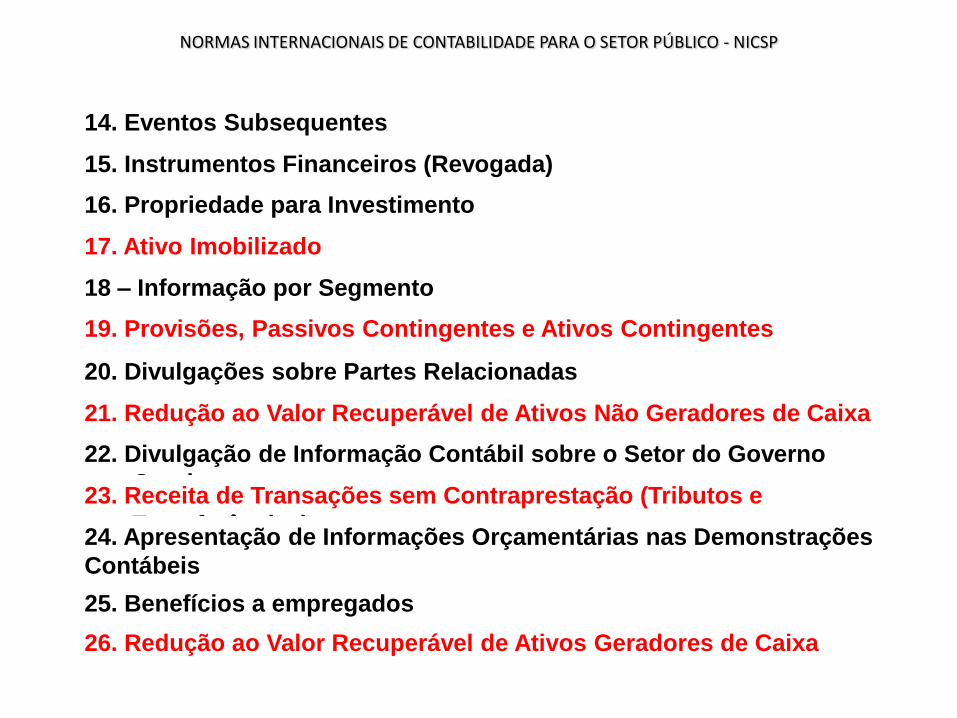

14. Eventos Subsequentes

15. Instrumentos Financeiros (Revogada)

16. Propriedade para Investimento

17. Ativo Imobilizado

18 – Informação por Segmento

19. Provisões, Passivos Contingentes e Ativos Contingentes

20. Divulgações sobre Partes Relacionadas

21. Redução ao Valor Recuperável de Ativos Não Geradores de Caixa

22. Divulgação de Informação Contábil sobre o Setor do Governo

Geral 23. Receita de Transações sem Contraprestação (Tributos e

Transferências) 24. Apresentação de Informações Orçamentárias nas Demonstrações

Contábeis

25. Benefícios a empregados

26. Redução ao Valor Recuperável de Ativos Geradores de Caixa

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA O SETOR PÚBLICO - NICSP

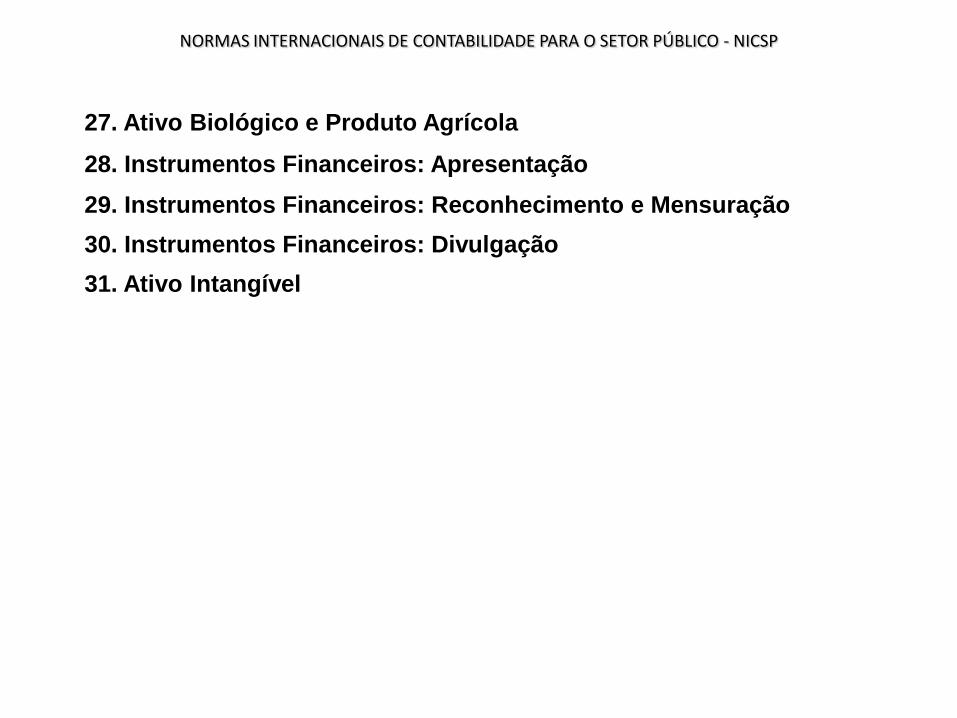

27. Ativo Biológico e Produto Agrícola

28. Instrumentos Financeiros: Apresentação

29. Instrumentos Financeiros: Reconhecimento e Mensuração

30. Instrumentos Financeiros: Divulgação

31. Ativo Intangível

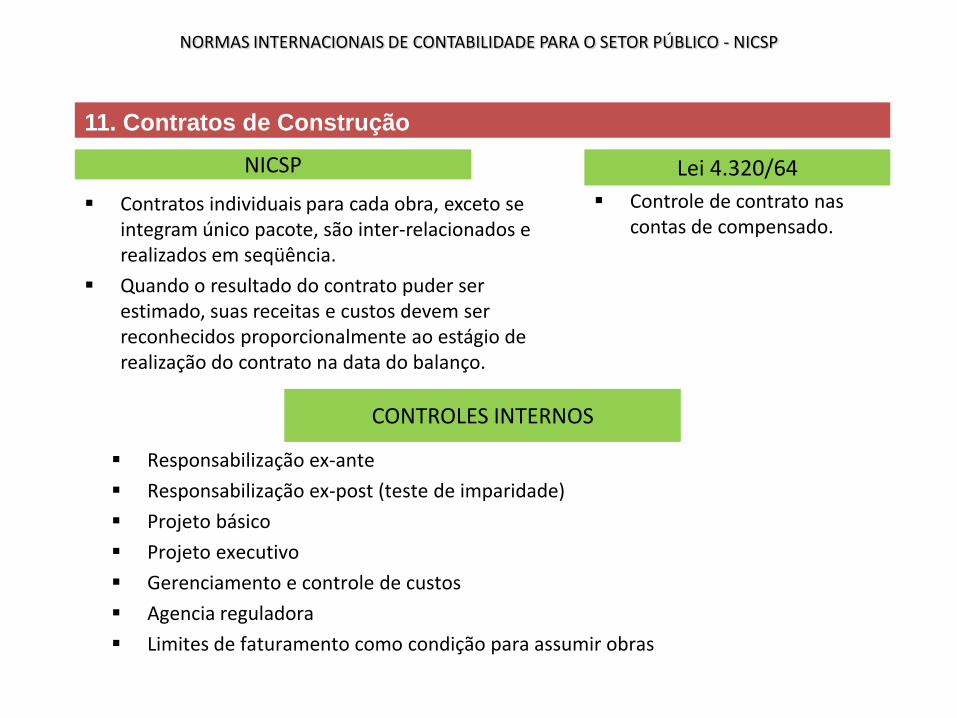

11. Contratos de Construção

NICSP Lei 4.320/64

CONTROLES INTERNOS

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA O SETOR PÚBLICO - NICSP

Contratos individuais para cada obra, exceto se integram único pacote, são inter-relacionados e realizados em seqüência.

Quando o resultado do contrato puder ser estimado, suas receitas e custos devem ser reconhecidos proporcionalmente ao estágio de realização do contrato na data do balanço.

Controle de contrato nas contas de compensado.

Responsabilização ex-ante

Responsabilização ex-post (teste de imparidade)

Projeto básico

Projeto executivo

Gerenciamento e controle de custos

Agencia reguladora

Limites de faturamento como condição para assumir obras

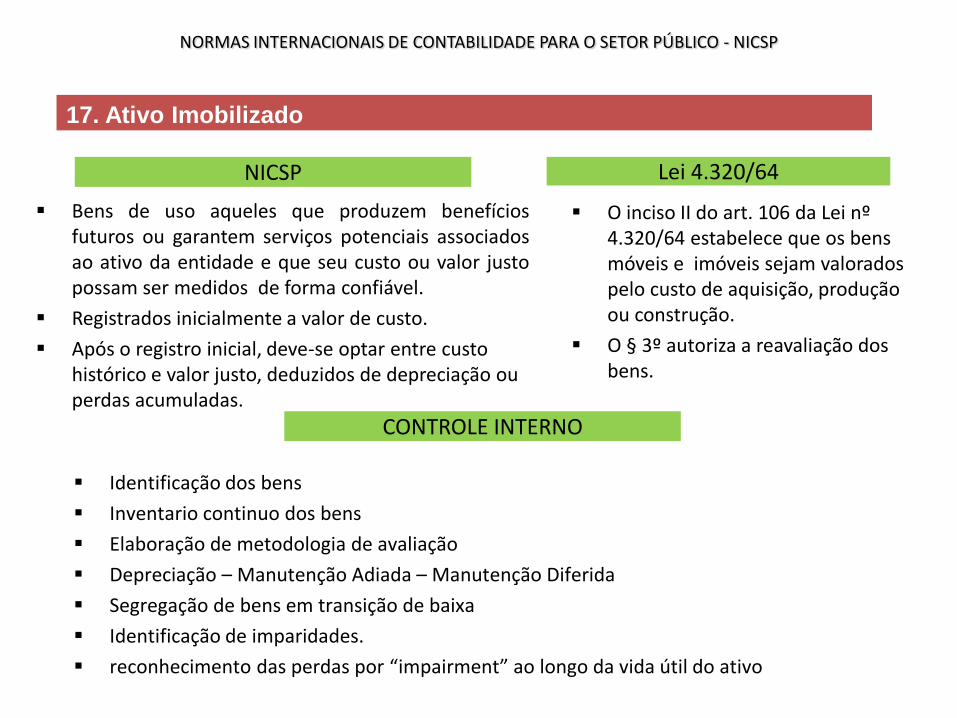

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA O SETOR PÚBLICO - NICSP

Bens de uso aqueles que produzem benefícios futuros ou garantem serviços potenciais associados ao ativo da entidade e que seu custo ou valor justo possam ser medidos de forma confiável.

Registrados inicialmente a valor de custo.

Após o registro inicial, deve-se optar entre custo histórico e valor justo, deduzidos de depreciação ou perdas acumuladas.

O inciso II do art. 106 da Lei nº 4.320/64 estabelece que os bens móveis e imóveis sejam valorados pelo custo de aquisição, produção ou construção.

O § 3º autoriza a reavaliação dos bens.

NICSP Lei 4.320/64

CONTROLE INTERNO

17. Ativo Imobilizado

Identificação dos bens

Inventario continuo dos bens

Elaboração de metodologia de avaliação

Depreciação – Manutenção Adiada – Manutenção Diferida

Segregação de bens em transição de baixa

Identificação de imparidades.

reconhecimento das perdas por “impairment” ao longo da vida útil do ativo

NORMAS INTERNACIONAIS DE CONTABILIDADE PARA O SETOR PÚBLICO - NICSP

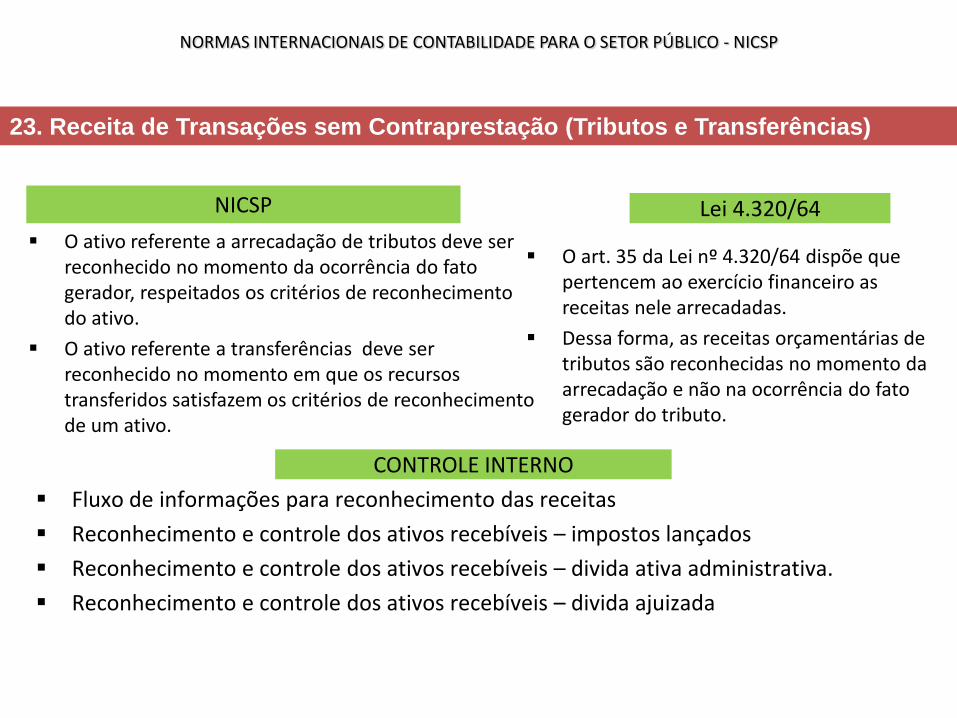

O ativo referente a arrecadação de tributos deve ser reconhecido no momento da ocorrência do fato gerador, respeitados os critérios de reconhecimento do ativo.

O ativo referente a transferências deve ser reconhecido no momento em que os recursos transferidos satisfazem os critérios de reconhecimento de um ativo.

O art. 35 da Lei nº 4.320/64 dispõe que pertencem ao exercício financeiro as receitas nele arrecadadas.

Dessa forma, as receitas orçamentárias de tributos são reconhecidas no momento da arrecadação e não na ocorrência do fato gerador do tributo.

NICSP Lei 4.320/64

CONTROLE INTERNO

23. Receita de Transações sem Contraprestação (Tributos e Transferências)

Fluxo de informações para reconhecimento das receitas

Reconhecimento e controle dos ativos recebíveis – impostos lançados

Reconhecimento e controle dos ativos recebíveis – divida ativa administrativa.

Reconhecimento e controle dos ativos recebíveis – divida ajuizada

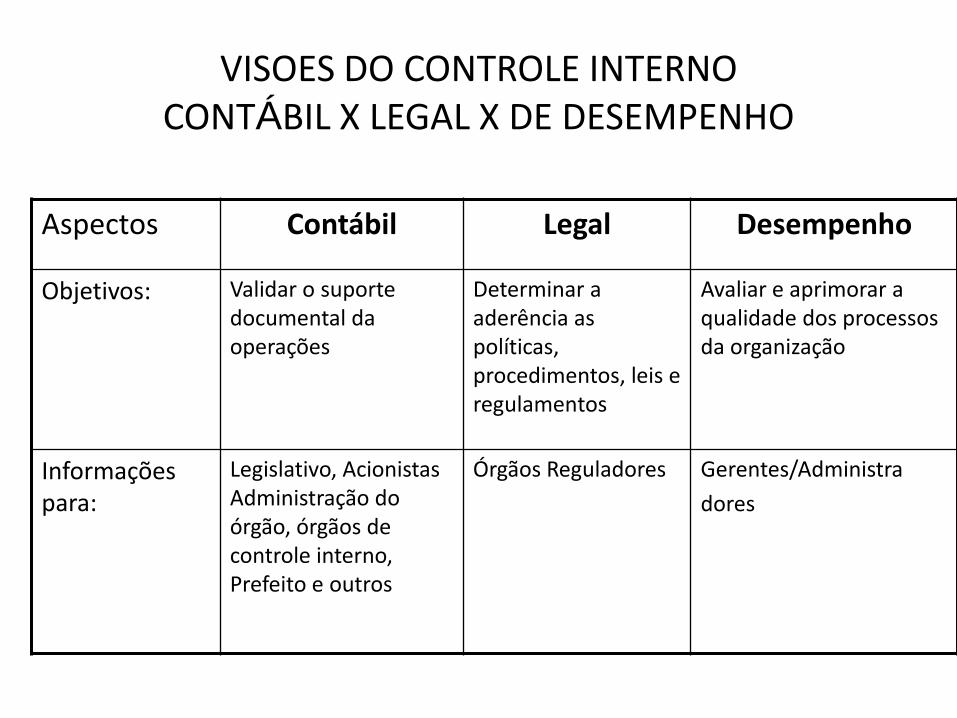

VISOES DO CONTROLE INTERNO CONTÁBIL X LEGAL X DE DESEMPENHO

Aspectos Contábil Legal Desempenho

Objetivos: Validar o suporte documental da operações

Determinar a aderência as políticas, procedimentos, leis e regulamentos

Avaliar e aprimorar a qualidade dos processos da organização

Informações para:

Legislativo, Acionistas Administração do órgão, órgãos de controle interno, Prefeito e outros

Órgãos Reguladores Gerentes/Administra

dores

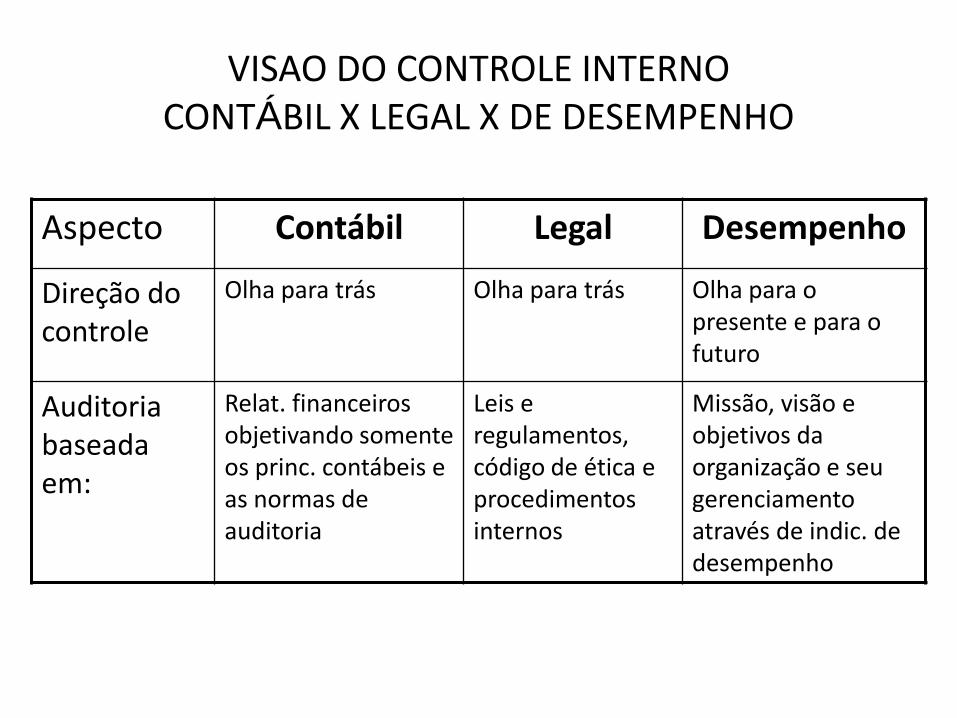

VISAO DO CONTROLE INTERNO CONTÁBIL X LEGAL X DE DESEMPENHO

Aspecto Contábil Legal Desempenho

Direção do controle

Olha para trás

Olha para trás

Olha para o presente e para o futuro

Auditoria baseada em:

Relat. financeiros objetivando somente os princ. contábeis e as normas de auditoria

Leis e regulamentos, código de ética e procedimentos internos

Missão, visão e objetivos da organização e seu gerenciamento através de indic. de desempenho

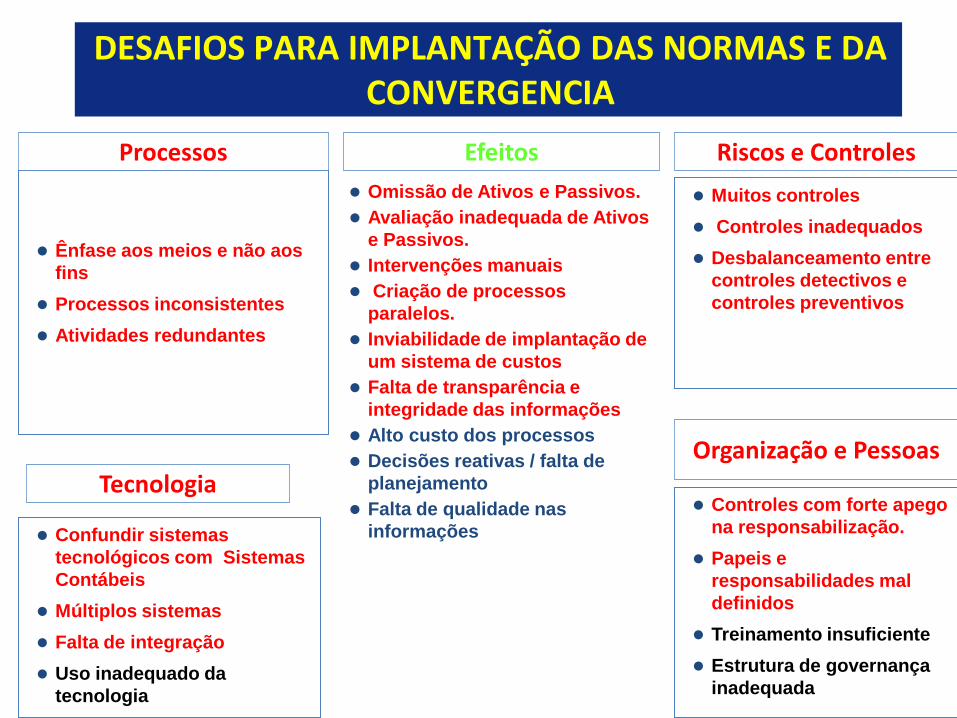

DESAFIOS PARA IMPLANTAÇÃO DAS NORMAS E DA CONVERGENCIA

Ênfase aos meios e não aos

fins

Processos inconsistentes

Atividades redundantes

Processos

Confundir sistemas

tecnológicos com Sistemas

Contábeis

Múltiplos sistemas

Falta de integração

Uso inadequado da

tecnologia

Tecnologia Controles com forte apego

na responsabilização.

Papeis e

responsabilidades mal

definidos

Treinamento insuficiente

Estrutura de governança

inadequada

Organização e Pessoas

Muitos controles

Controles inadequados

Desbalanceamento entre

controles detectivos e

controles preventivos

Riscos e Controles Efeitos

Omissão de Ativos e Passivos.

Avaliação inadequada de Ativos

e Passivos.

Intervenções manuais

Criação de processos

paralelos.

Inviabilidade de implantação de

um sistema de custos

Falta de transparência e

integridade das informações

Alto custo dos processos

Decisões reativas / falta de

planejamento

Falta de qualidade nas

informações

VENCENDO OS DESAFIOS

Teoria Multidimensional de

Yuji Ijiri (1)

(1) ROCHA, Armandino. Contributo da Contabilidade Multidimensional

para a Análise e Informação Empresarial. Editora da FURB, Blumenau:

2000

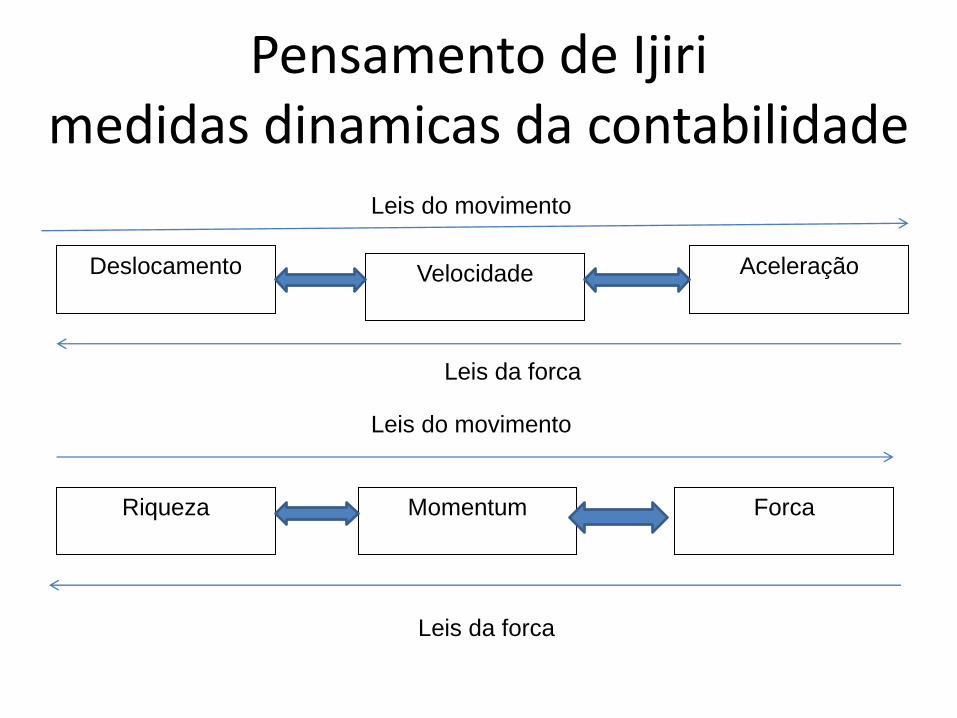

Pensamento de Ijiri medidas dinamicas da contabilidade

Leis do movimento

Deslocamento

Velocidade

Aceleração

Riqueza

Momentum

Forca

Leis da forca

Leis do movimento

Leis da forca

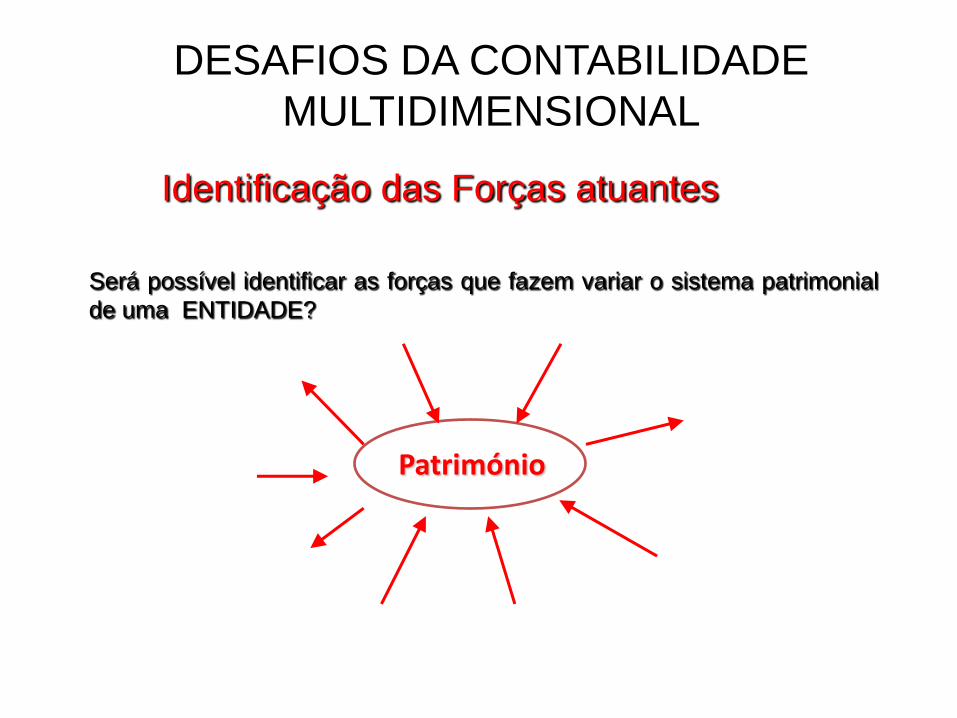

DESAFIOS DA CONTABILIDADE

MULTIDIMENSIONAL

Será possível identificar as forças que fazem variar o sistema patrimonial

de uma ENTIDADE?

Património

Identificação das Forças atuantes

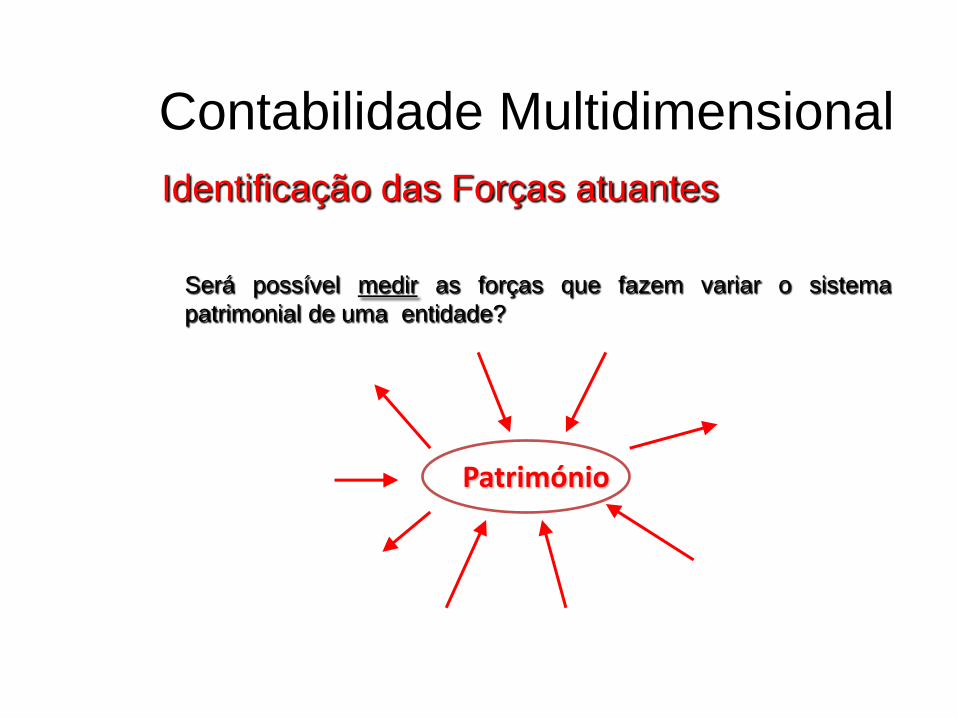

Contabilidade Multidimensional

Identificação das Forças atuantes

Classificação de Ijiri

Forças Internas

» Investimento

» Desinvestimento

» Trabalho

» Produção

» Marketing

» Financiamento

Forças Externas

» Concorrência

» Economicas

» Governamentais

» Conjuntura

» Natureza

Forças de Variação

» Preços

» Quantidades

» Volume

» Eficiência

» Variações combinadas

Contabilidade Multidimensional

Identificação das Forças atuantes

Será possível medir as forças que fazem variar o sistema

patrimonial de uma entidade?

Património

Contabilidade Multidimensional

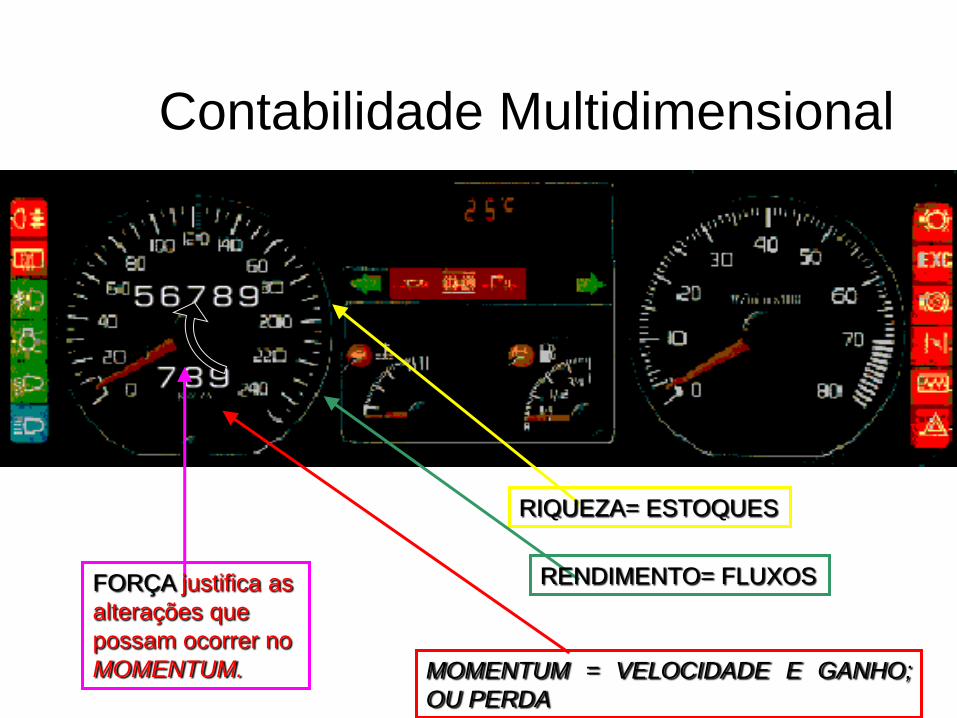

RIQUEZA= ESTOQUES

RENDIMENTO= FLUXOS

MOMENTUM = VELOCIDADE E GANHO;

OU PERDA

FORÇA justifica as

alterações que

possam ocorrer no

MOMENTUM.

Pensamento de IJIRI

• O conceito de Riqueza assume em IJIRI o tradicional conceito economico, jurídico e contabil de Património Liquido o qual é o que resta a uma entidade se com todo o seu ativo realizado, pagar todo o seu passivo

http://linomartins.wordpress.com/

“Aquele que se enamora da prática, sem a ciência, é como um navegante que entra no navio sem timão ou sem bússola, que jamais tem a certeza de onde vai. Sempre a prática deve ser edificada sobre a boa teoria”

(Leonardo Da Vinci 1452-1519)