Orçamento de obras

22

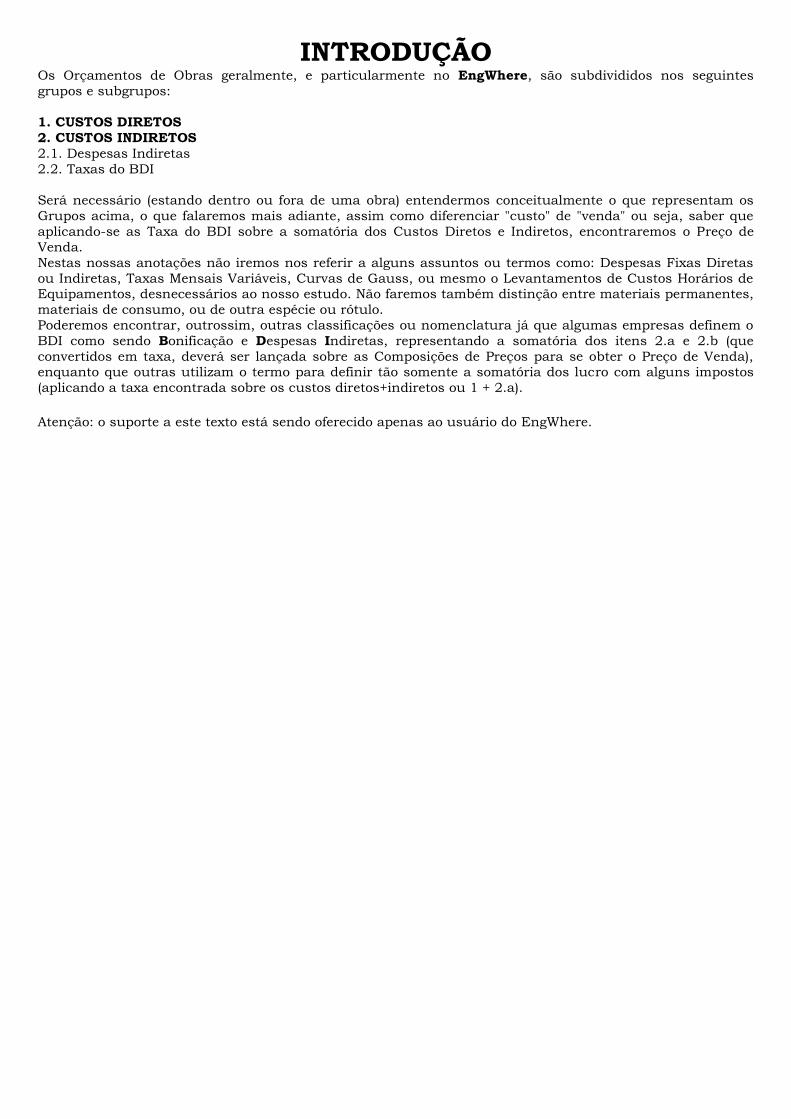

INTRODUÇÃO Os Orçamentos de Obras geralmente, e particularmente no EngWhere, são subdivididos nos seguintes grupos e subgrupos: 1. CUSTOS DIRETOS 2. CUSTOS INDIRETOS 2.1. Despesas Indiretas 2.2. Taxas do BDI Será necessário (estando dentro ou fora de uma obra) entendermos conceitualmente o que representam os Grupos acima, o que falaremos mais adiante, assim como diferenciar "custo" de "venda" ou seja, saber que aplicando-se as Taxa do BDI sobre a somatória dos Custos Diretos e Indiretos, encontraremos o Preço de Venda. Nestas nossas anotações não iremos nos referir a alguns assuntos ou termos como: Despesas Fixas Diretas ou Indiretas, Taxas Mensais Variáveis, Curvas de Gauss, ou mesmo o Levantamentos de Custos Horários de Equipamentos, desnecessários ao nosso estudo. Não faremos também distinção entre materiais permanentes, materiais de consumo, ou de outra espécie ou rótulo. Poderemos encontrar, outrossim, outras classificações ou nomenclatura já que algumas empresas definem o BDI como sendo Bonificação e Despesas Indiretas, representando a somatória dos itens 2.a e 2.b (que convertidos em taxa, deverá ser lançada sobre as Composições de Preços para se obter o Preço de Venda), enquanto que outras utilizam o termo para definir tão somente a somatória dos lucro com alguns impostos (aplicando a taxa encontrada sobre os custos diretos+indiretos ou 1 + 2.a). Atenção: o suporte a este texto está sendo oferecido apenas ao usuário do EngWhere.

-

Upload

wanderley-martins -

Category

Technology

-

view

1.102 -

download

58

Transcript of Orçamento de obras

INTRODUÇÃO Os Orçamentos de Obras geralmente, e particularmente no EngWhere, são subdivididos nos seguintes

grupos e subgrupos:

1. CUSTOS DIRETOS

2. CUSTOS INDIRETOS

2.1. Despesas Indiretas

2.2. Taxas do BDI

Será necessário (estando dentro ou fora de uma obra) entendermos conceitualmente o que representam os

Grupos acima, o que falaremos mais adiante, assim como diferenciar "custo" de "venda" ou seja, saber que

aplicando-se as Taxa do BDI sobre a somatória dos Custos Diretos e Indiretos, encontraremos o Preço de

Venda.

Nestas nossas anotações não iremos nos referir a alguns assuntos ou termos como: Despesas Fixas Diretas

ou Indiretas, Taxas Mensais Variáveis, Curvas de Gauss, ou mesmo o Levantamentos de Custos Horários de Equipamentos, desnecessários ao nosso estudo. Não faremos também distinção entre materiais permanentes,

materiais de consumo, ou de outra espécie ou rótulo.

Poderemos encontrar, outrossim, outras classificações ou nomenclatura já que algumas empresas definem o

BDI como sendo Bonificação e Despesas Indiretas, representando a somatória dos itens 2.a e 2.b (que

convertidos em taxa, deverá ser lançada sobre as Composições de Preços para se obter o Preço de Venda), enquanto que outras utilizam o termo para definir tão somente a somatória dos lucro com alguns impostos

(aplicando a taxa encontrada sobre os custos diretos+indiretos ou 1 + 2.a).

Atenção: o suporte a este texto está sendo oferecido apenas ao usuário do EngWhere.

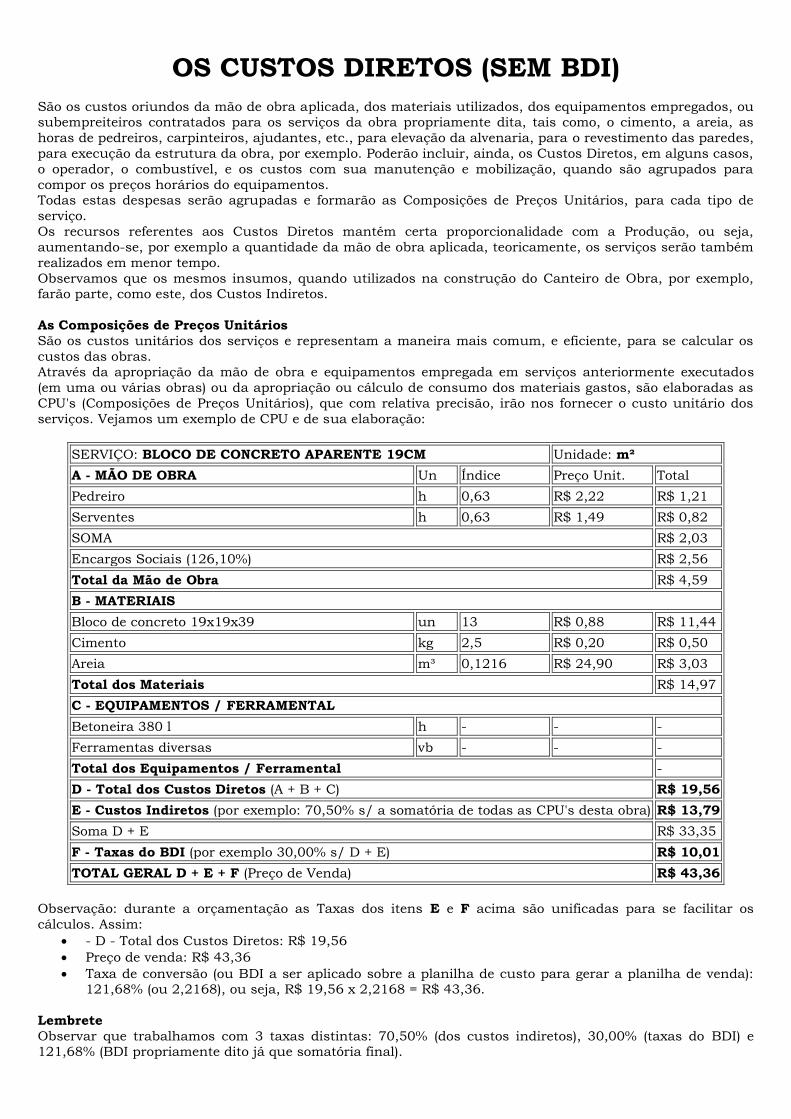

OS CUSTOS DIRETOS (SEM BDI)

São os custos oriundos da mão de obra aplicada, dos materiais utilizados, dos equipamentos empregados, ou subempreiteiros contratados para os serviços da obra propriamente dita, tais como, o cimento, a areia, as

horas de pedreiros, carpinteiros, ajudantes, etc., para elevação da alvenaria, para o revestimento das paredes,

para execução da estrutura da obra, por exemplo. Poderão incluir, ainda, os Custos Diretos, em alguns casos,

o operador, o combustível, e os custos com sua manutenção e mobilização, quando são agrupados para

compor os preços horários do equipamentos. Todas estas despesas serão agrupadas e formarão as Composições de Preços Unitários, para cada tipo de

serviço.

Os recursos referentes aos Custos Diretos mantém certa proporcionalidade com a Produção, ou seja,

aumentando-se, por exemplo a quantidade da mão de obra aplicada, teoricamente, os serviços serão também

realizados em menor tempo.

Observamos que os mesmos insumos, quando utilizados na construção do Canteiro de Obra, por exemplo, farão parte, como este, dos Custos Indiretos.

As Composições de Preços Unitários

São os custos unitários dos serviços e representam a maneira mais comum, e eficiente, para se calcular os

custos das obras. Através da apropriação da mão de obra e equipamentos empregada em serviços anteriormente executados

(em uma ou várias obras) ou da apropriação ou cálculo de consumo dos materiais gastos, são elaboradas as

CPU's (Composições de Preços Unitários), que com relativa precisão, irão nos fornecer o custo unitário dos

serviços. Vejamos um exemplo de CPU e de sua elaboração:

SERVIÇO: BLOCO DE CONCRETO APARENTE 19CM Unidade: m²

A - MÃO DE OBRA Un Índice Preço Unit. Total

Pedreiro h 0,63 R$ 2,22 R$ 1,21

Serventes h 0,63 R$ 1,49 R$ 0,82

SOMA R$ 2,03

Encargos Sociais (126,10%) R$ 2,56

Total da Mão de Obra R$ 4,59

B - MATERIAIS

Bloco de concreto 19x19x39 un 13 R$ 0,88 R$ 11,44

Cimento kg 2,5 R$ 0,20 R$ 0,50

Areia m³ 0,1216 R$ 24,90 R$ 3,03

Total dos Materiais R$ 14,97

C - EQUIPAMENTOS / FERRAMENTAL

Betoneira 380 l h - - -

Ferramentas diversas vb - - -

Total dos Equipamentos / Ferramental -

D - Total dos Custos Diretos (A + B + C) R$ 19,56

E - Custos Indiretos (por exemplo: 70,50% s/ a somatória de todas as CPU's desta obra) R$ 13,79

Soma D + E R$ 33,35

F - Taxas do BDI (por exemplo 30,00% s/ D + E) R$ 10,01

TOTAL GERAL D + E + F (Preço de Venda) R$ 43,36

Observação: durante a orçamentação as Taxas dos itens E e F acima são unificadas para se facilitar os

cálculos. Assim:

- D - Total dos Custos Diretos: R$ 19,56

Preço de venda: R$ 43,36

Taxa de conversão (ou BDI a ser aplicado sobre a planilha de custo para gerar a planilha de venda): 121,68% (ou 2,2168), ou seja, R$ 19,56 x 2,2168 = R$ 43,36.

Lembrete

Observar que trabalhamos com 3 taxas distintas: 70,50% (dos custos indiretos), 30,00% (taxas do BDI) e 121,68% (BDI propriamente dito já que somatória final).

Por incrível que pareça nem todos orçamentistas, órgãos contratantes e empresas, fazem distintinção entre

entre essas taxas e as rotulam simplesmente como BDI.

Antes de passarmos às etapas, ou dicas, para se elaborar uma Composição de Preços Unitários será

necessário ter em mente as seguintes regras:

Regra Primeira - O CHUTE

Não existem estimativas em orçamento. O Engenheiro tem, ou precisa obter, todas as condições de calcular

ou cotar a totalidade dos valores com precisão e tranquilidade.

O "chute" deverá sempre ser dispensado, mesmo a título de se adiantar os serviços, pois com o tempo e a

experiência, os orçamentos inevitavelmente acabarão se tornando cada vez mais rápidos e precisos. Nosso pelé-orçamentista trabalha, pois, muito mais com a paciência e persistência, que com a canela.

Regra Segunda - O ARREDONDAMENTO

Tão nocivo quanto o "Chute" poderá ser o Arredondamento, inexplicável prática feita obstinadamente por

quem parece não gostar de todo e qualquer número que não termine com 0(zero).

... é expressamente proibido ao Orçamentista. Não iremos nos prender nos erros que este podem ocasionar, mormente se acumulativos, porém em um

detalhe: não há condições de se conferir uma série longa de cálculos, quando se pratica o Arredondamento.

Ao serem refeitos os cálculos, cada vez se encontrará um valor final diferente, já que os Arredondamentos

dificilmente serão, em rigor, os mesmos.

Regra Terceira - O CALDO

O Engenheiro termina seus cálculos e, por insegurança no que está fazendo, e por sentir-se com direto de

dormir tranquilo, acrescenta uns 10% ou 20% a mais nos resultados.

Já os superconfiantes, acreditando no poder de suas posteriores negociações ou de seu desempenho durante

a execução da obra, reduz suas contas em iguais percentuais.

Lembrando que entre as Taxas do BDI existe o campo Taxa de Risco, calculável, e que não estamos fazendo sonoterapia ou preparando macarronada...

... é expressamente proibido ao Engenheiro.

Regra Quarta Antiburriquice - O BDI

Já que estamos falando de erros gerais, contrários à prática da Engenharia, nos referiremos rapidamente ao BDI: deverá ser calculado e não estimado, imposto ou sei lá o quê mais.

Tabelar o BDI com taxas fictícias (ou impraticáveis) é querer tampar o sol com a peneira. BDI se calcula (têm

milhares de índices) e temos inclusive um software para facilitar isto.

AS COTAÇÕES Todos os preços lançados numa CPU, a menos dos salários que são os praticados pela Empresa, deverão ser

cotados preferivelmente com mais de um fornecedor. Observar sempre, nas cotações:

O local da obra e do fornecedor (há diferenças significativas entre o mesmo material em regiões distintas);

O valor do transporte até a obra;

Os impostos (IPI, ICMS, etc.);

As condições de pagamento;

Os prazos de entrega;

As dimensões, peso e características do material a ser cotado (tendo nosso bloco aparente 18,5 x 18,5 x 38,5 deverão ser alterados seus índices de consumo);

A logística do fornecimento: são estudos, a maioria das vezes agradabilíssimos e gratificantes, que podem influir no resultado de uma concorrência.

Não seria possível, por exemplo, adquirir nosso cimento diretamente em uma fábrica e transportá-lo,

talvez via ferroviária, até nossa obra?

A logística do transporte, em função da quantidade do material adquirido ou possibilidade de transportá-lo juntamente com materiais de outra aquisição.

Regra para as cotações

Em vista do acima disposto, os preços informados em revistas ou jornais, mesmo que especializadas, deverão,

somente em último caso, placidamente aceitas.

A APROPRIAÇÃO

Os índices de mão de obra de nossa CPU deverão ter sido apropriados diretamente em campo e em mais de

uma obra e região, devido às variações que são sujeitos.

Os índices encontrados na literatura a respeito deverão, sempre que possível, serem constantemente aferidos,

servindo sua itemização apenas orientativamente.

Ao se apropriar os índices em uma obra, pelo menos 2 (dois) critérios deverão ser obedecidos:

A Apropriação direta do tempo gasto pelos profissionais envolvidos, que é feita por apropriadores, sob instruções de Engenheiro Orçamentista, que também calculará os quantitativos destes serviços e

A Apropriação geral de todos os serviços executados e afins (pelo setor de medição), confrontando-os com as horas da folha de pagamento (que é elaborada no Departamento de Pessoal);

Ambas as apropriação deverão fornecer, evidentemente, os índices ou sua somatória idêntica, para muitos

grupos de atividades. A apropriação da mão de obra - Ao se apropriar a mão de obra, deverá ser levada em conta a relação entre

oficiais e ajudantes usualmente empregada em campo, segundo os critérios de cada Empresa. Assim, como

exemplo, as seguintes relações poderão ser empregadas em turma de 12 operários:

4 ajudantes de carpinteiro para 8 carpinteiros;

5 serventes para 7 pedreiros;

6 ajudantes de armadores para 6 armadores;

6 ajudantes de montagem para 6 montadores;

etc.

Serventes x Ajudantes - É sempre conveniente, distinguir nas CPU's, funções como Serventes, Ajudantes, Ajudantes de Armador, Ajudantes de Carpinteiro, embora com mesmo salários, para que se obtenha melhores

informações dos serviços, ao serem extraídas os Cronogramas e Curvas de mão-de-obra.

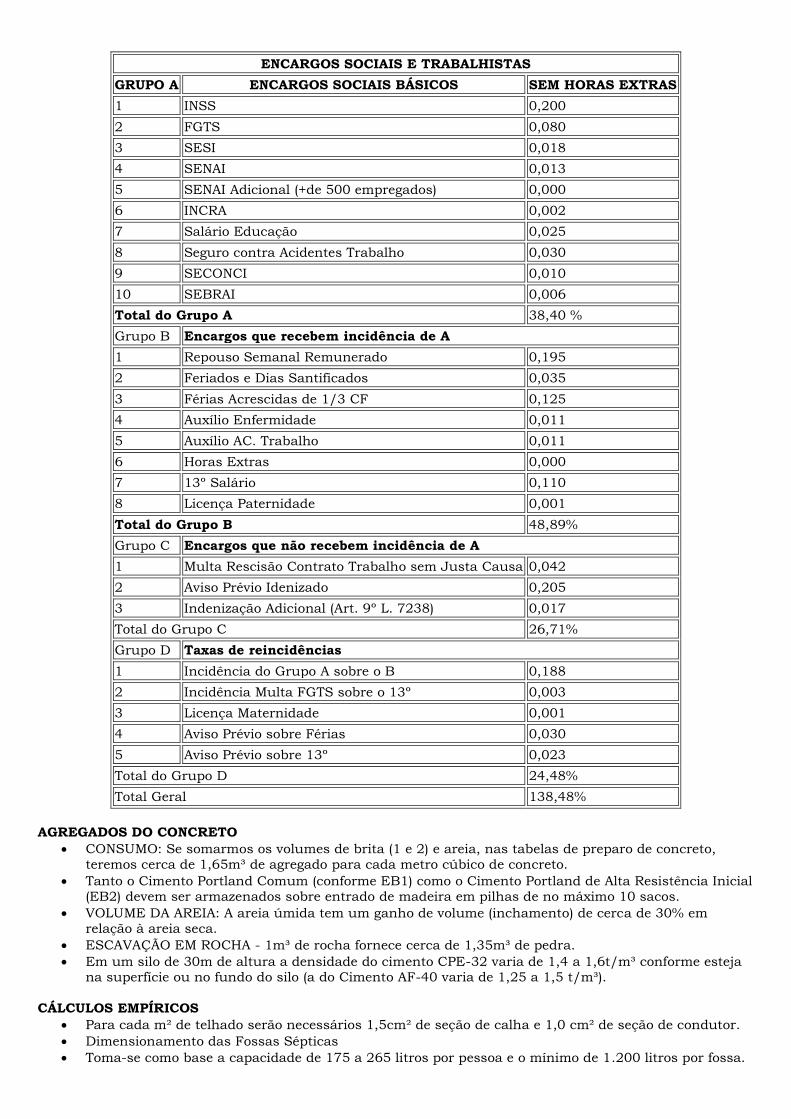

Taxas de Leis Sociais e Riscos do Trabalho - Sobre os salários constantes nas CPU's deverão ser

consideradas as Taxas de Leis Sociais e Riscos do Trabalho, que, para os mensalistas compreendem-se de:

ENCARGOS SOCIAIS BÁSICOS 20.00 A.1 Previdência Social

8.00 A.2 Fundo de Garantia por Tempo de Serviço

2.50 A.3 Salário Educação

1.50 A.4 Serviço Social da Indústria (SESI)

1.00 A.5 Serviço Nacional de Aprendizagem Industrial(SENAI) 0.60 A.6 Serviço Apoio . Pequena e Média Empresa (SEBRAE)

0.20 A.7 Instituto Nacional Coloniz. e Ref. Agrária INCRA)

3.00 A.8 Seguro contra os acidentes de trabalho (INSS)

37.80 1.00 A.9 SECONSI - Serv. Soc. da Indúst.da Const.e Mobil.

B. ENCARGOS SOCIAIS QUE RECEBEM A INCIDÊNCIA DE A 22.53 B.1 Repouso Semanal e Feriados

14.74 B.2 Férias

0.83 B.3 Auxílio-enfermidade

0.36 B.4 Licensa-paternidade

49.54 11.08 B.5 13º salário

C.ENCARGOS SOCIAIS QUE NÃO RECEBEM A INCIDÊNCIA DE A

4.78 C.1 Depósito por despedida injusta 40% * A2 + A2*B

18.53 13.75 C.2 Aviso prévio indenizado

D. TAXAS DAS REINCIDÊNCIAS 18.73 18.73 D.1 Reincidência de A sobre B (37,80% * 49,54%)

1.50 E. DIAS DE CHUVAS E OUTRAS DIFICULDADES

126,10% PERCENTAGEM TOTAL

Esta taxa se reduzirá para cerca de 70,00 % para os mensalistas e deverão ser analisadas e entendidas. O Engenheiro deverá estar atento em eventuais mudanças ou variações na Legislação, que possam alterá-las.

Os equipamentos

Tendo em vista a maior precisão (e facilidade) em se dimensionar certos equipamentos de forma global, como

é o caso da Betoneira e do Ferramental, iremos lançar estas despesas nos Custos Diretos.

Exemplificando, imaginemos que baseados em nossa experiência em obras desta natureza serão necessárias para execução de todos os serviços de alvenaria, chapisco, revestimentos, pisos, concreto magro, e outros,

2(duas) betoneiras pelo período de 6 (seis) meses.

Será, evidentemente uma macro estimativa que se aproximará muito mais da realidade (e dos preços da obra)

que se levantarmos os índices em cada uma destas frentes e as lançarmos em suas composições de preços.

Da mesma forma se comportará a maioria dos equipamentos. Assim, somente lançaremos em nossas Composições os equipamentos específicos a cada atividade, como, por exemplo, um guindaste que será

mobilizado para a montagem de determinadas peças ou equipamentos. A quantidade de horas necessárias,

apropriadas anteriormente, ou estimadas, serão lançadas nas CPU's respectivas.

Levantamento dos quantitativos dos projetos

Concluídas as CPU's (Composições dos Preços Unitários) será necessário quantificá-las, para se encontrar o

Custo Indireto Total. Os quantitativos são, na maior parte das vezes levantados dos projetos.

Para o levantamento dos quantitativos do projeto 2 ferramentas são disponibilizadas pelo EngWhere:

Os Critérios de Medição, que se encontram nos Textos do EngWhere e

O formulário Levantamento dos Quantitativos do Projeto acessado através do formulário Opções do Orçamento.

As perdas

São parte importante nas composições de preços e deverão ser estudadas minuciosamente. As perdas são

incluídas nos índices das CPU's e não no Levantamento do Projeto.

Algumas das perdas usualmente adotadas: Aço: 15% - devida ao desbitolamento das barras, principalmente, e às pontas (quando os projetos

especificarem as perdas nas tabelas resumo, estas deverão ser descontadas);

Azulejos: 10% - devida ao transporte, manuseio com a imersão e cortes para arremates;

Cimento: 5% - preparo do concreto com betoneira e 10% - preparo do concreto sem betoneira.

Blocos de concreto: 4% - devida ao transporte, manuseio e arremates

Deverão, também, ao serem lançadas as horas de locação de alguns equipamentos, serem consideradas as horas de seu deslocamento locadora-obra e obra-locadora, e, quando for o caso, as horas mínimas da

locação, geralmente cobradas pelos locadores.

Iremos repetir aqui alguns trechos dos CRITÉRIOS DE MEDIÇÃO, lembrando-se que alguns itens poderão ser

alterados, porém, para dar coerência aos orçamentos, as alterações deverão ser mantidas indefinidamente:

OS CÁLCULOS Os quantitativos dos blocos de concreto 19 x 19 x 39, cimento e areia foram calculados. A quantidade de

blocos em função de suas dimensões e os 2 outros insumos em função do volume aplicado e do traço

especificado.

Vejamos o cálculo da quantidade de blocos de concreto para 1,00m² de alvenaria:

Considerando a espessura da argamassa de 1,0cm:

serão necessários em 1,00m² de alvenaria: [100 / (39+1)] x [100 / (19 + 1)] = 2,5 x 5 = 12,5 blocos

considerando, ainda, a perda com quebras em transporte, diferenças de bitola e cortes, de 4,0%, teremos: 12,5 x 1,04 = 13 un

AS DESPESAS INDIRETA

As Despesas Indiretas são, sem se restringir, aquelas referentes à administração da obra, ao canteiro,

tapumes, transporte, alimentação de pessoal, os equipamentos não lançados nas CPU's, os mensalistas, contas de telefone, água, luz, xerox, etc.

Aqui no EngWhere são acessadas através do formulário Opções do Orçamento, botão Despesas Indiretas,

contendo algumas ferramentas para seu lançamento e cálculo agilizado.

As variações dos quantitativos das Despesas Indiretas, de uma maneira geral, não influem proporcionalmente

na produção, ou seja, construindo-se um canteiro maior, ou duplicando o número dos engenheiros na Administração, não se irá necessariamente, construir a obra na metade do tempo (sobre esta

proporcionalidade, e outras confusões, vide A Arca de Noé na página 8 dos Textos do EngWhere).

As Taxas do BDI

As Taxas do BDI são as despesas (calculadas, para facilitar o orçamento, como taxas ou percentuais) que

incidem sobre o somatório das Despesas Diretas e Despesas Indiretas. São os impostos (Renda, PASEP, COFINS, ISS, PIS - que se comporta como um imposto, etc.) os riscos do

Empreendimento, as despesas financeiras, as taxas de negociação e, finalmente, a bonificação ou lucro da

Construtora.

Aqui no EngWhere poderão ser acessadas através do formulário Opções do Orçamento, clicando-se no

botão Taxas do BDI, estando estas subdivididas em taxas que incidem sobre o custo da obra (o somatório das Despesas Diretas e Despesas Indiretas) e as taxas que incidem sobre o Faturamento Bruto da obra.

A diferença entre as taxas sobre os custos e sobre o faturamento poderá ser significativa, conforme

demonstrado no exemplo a seguir:

"Suponhamos que na negociação para se "vencer" a concorrência da obra, será necessário um PF ("Por fora",

ou um outro nome entre os tantos que recebem as negociatas) de 20% (as taxas estão se elevando cada vez

mais desde quando, à uns 30 anos, eram quase que fixadas em 5%). O orçamentista desprevenido lança, então, por exemplo:

Custos Diretos + Indiretos = R$ 100.000,00

PF (20%) = R$ 20.000,00

E a obra é vendida por = R$ 120.000,00 Entretanto, durante as medições da obra serão requeridos os seguintes valores da Empreiteira, conforme o

acordo preestabelecido:

20% x R$ 120.000 = R$ 24.000, ou seja, o valor total da obra deveria ser, então,

R$ 124.000 ou, 3,33% maior, e, lá se vai prejuízo. (Observar que elevando-se estas taxas, as diferenças serão

exponencialmente maiores).

As taxas constantes na Composição do BDI do EngWhere são, a seguir, melhor explicadas:

Taxas que incidem sobre os custos

Despesas Financeiras - São as provenientes de empréstimos bancários ou simplesmente recursos próprios

da Construtora necessários ao suprimento da obra, devido a medições iniciais inferiores aos valores

investidos. No caso de ocorrer altas medições iniciais, de forma a manter o caixa sempre em superávit a taxa poderá ser lançada em negativo.

Taxa de Risco - Funcionando como um seguro, deverão ser lançadas em caso de insegurança no orçamento

por falta de especificações adequadas ou mesmo devido insegurança em se executar a obra dentro de padrões

normais.

Diferença de Reajuste - Quando o reajuste estipulado no Edital é insuficiente para cobrir o esperado.

Reajuste - Complementa o item anterior. Quando não houver reajuste previsto para as medições.

Taxas que incidem sobre o faturamento

Despesas do Escritório Central - São a totalidade das despesas do escritório central da Empresa, diluídas,

ou rateadas, sobre todas as suas obras ou fontes de faturamento. A taxa deverá ser calculada periodicamente

em função das despesas gerais do escritório (salários, retiradas da diretoria, aluguéis, automóveis, copa, etc.) contra o faturamento médio. O valor geralmente sugerido é de 6.00% a 8,00% do faturamento para a maioria

das Empresas de porte médio.

A taxa, pois, varia também em função da quantidade de obras que a Empresa estiver construindo.

Bonificação - É o lucro da obra esperado pela diretoria. Incidindo sobre o faturamento, irá incidir sobre todos

os gastos previstos, inclusive financeiros, de administração, da compra de todos os materiais e do salário de

todo o pessoal, todos os impostos e riscos, não deverá ser exorbitado. A taxa sugerida para obras médias de construção civil é de 4,00 a 5,00%.

Imposto de Renda - Informação a ser repassada pelo departamento financeiro da Empresa. Adotamos

empiricamente como 20% do lucro.

Despesas com caução / retenção- Quando o Edital exigir os custos financeiros e bancários referentes a

estes serviços deverão ser calculados.

Negociação / despesas comerciais - Despesas já referidas e exemplificadas. Poderão ser lançados neste

item, ainda, as despesas com o edital e com seguros diversos.

Taxa de desenvolvimento - As Empresas, querendo provisionar um percentual do faturamento para

aquisições de equipamentos, ampliações e reformas da sede, expansão, poderão lançar neste item suas taxas,

onerando, outrossim, seus orçamentos. Conversão para incidir sobre o custo - O EngWhere traz uma formulazinha mágica que converte as taxas

que incidem sobre o faturamento em novas taxas a serem incididas sobre a somatória dos custos diretos e

indiretos e fornece o Total A + B.

Este total é que deverá ser utilizado nos orçamentos, como no exemplo a seguir:

Custos Diretos ... R$ 150.000,00

Custos Indiretos ... R$ 120.000,00

Soma ... R$ 270.000,00

BDI (30%) ... R$ 81.000,00

VENDA --- R$ 351.000,00 A elaboração da Planilha de Vendas

Passaremos ao cálculo do "BDI" que deverá ser lançado nas CPU's para gerar a Planilha de Vendas. Note que

o BDI que acabamos de descrever e o lançado nas CPU's têm percentuais, valores e diferentes sentidos,

embora idêntica nomenclatura.

Assim:

Custos Diretos (CPU's) ... R$ 150.000,00

Custos Indiretos ... R$ 120.000,00

Taxas do BDI (30%) ... R$ 81.000,00

Soma ... R$ 201.000,00

BDI ( a ser lançado nas CPU's) = (201.000 / 150.000) x 100 = 134% ou seja,

VENDA = R$ 150.000,00 x 134% = R$ 351.000,00

CRITÉRIOS DE MEDIÇÃO Levantamento dos Quantitativos do Projeto - Praxe e Sugestões

Escavação manual Blocos e Baldrames Altura da escavação até 80cm: Acrescentar 30cm de cada lado às suas dimensões. Altura da escavação acima

de 0,80m: considerar escavação do talude com inclinação 1:2 (dependendo do terreno), acrescida de 30cm de

cada lado às suas dimensões.

Escavação de Vala A medição é feita pelo volume medido no corte. Para o transporte do material, considerar empolamento (dependendo do terreno) de 25%.

Reaterro O volume do reaterro é a diferença entre o volume escavado e o volume do concreto existente (magro +

estrutural).

Lastro de Concreto Acrescer às dimensões dos blocos e baldrames em contato com o solo, 5cm para cada lado.

Alvenaria Descontar apenas a área que exceder, em cada vão, a 2,00m².(Ex: vãos com 5,00m², descontar 3,00m²).

Chapisco Descontar os vãos não aplicados.

Emboço e Reboco Descontar a área que exceder, em cada vão, a 2,5m².

Elementos decorativos, multiplica-se por 2 a área calculada.

Azulejos Medir a área efetivamente aplicada, descontando os vãos.

Pastilhas / Cerâmicas / Diversos Medir a área efetivamente aplicada, descontando os vãos.

Revestimento de Pisos Medir a área efetivamente aplicada, descontando os vãos.

Revestimento de Soleiras e Peitoris Medir a área efetiva, descontando vãos.

Pintura LATEX EM PAREDES E FORROS

Não descontar vãos até 2,00m².

LATEX COM MASSA ACRÍLICA

Descontar todos os vãos.

ESQUADRIAS DE MADEIRA

Com Batentes: multiplicar a área do vão-luz por 3.

Sem Batentes: multiplicar a área do vão-luz por 2.

VENEZIANAS E PERSIANAS DE ENROLAR Multiplicar a área do vão-luz por 5.

ESQUADRIAS DE FERRO

Caixilhos: medir a área do vão-luz

PORTAS E GRADES DE ENROLAR

Multiplicar a área do vão-luz por 2,5.

ESTRUTURAS DE AÇO

Medir a área de projeção no plano horizontal

ESTRUTURAS DE CONCRETO Estimativas de Consumo (empíricas)

Peso do Aço = 80 a 120 kg/m³ de concreto aplicado

Área de formas = 10 a 12 m²/m³ de concreto aplicado

Agregados para concreto: a soma dos volumes de Areia + Brita 1 + Brita 2 para a preparação de 1 m³ de

concreto é aproximadamente 1,670m³. Inchamento da Areia Úmida = 30%

EXTRATOS DA REVISTA ENGWHERE

Orçamento Padrão

A dica maior ao Orçamentista iniciante é que procure estabelecer seus próprios critérios para orçar. Deverá elaborar pelo menos 1 orçamento completo, defini-lo como padrão e corrigi-lo e ampliá-lo à medida que ganha

experiência e obtém novas informações.

Com o tempo seus orçamentos serão cada vez mais ágeis, precisos e principalmente coerentes.

Exercício ao Orçamentista

Lançar índices em uma composição de preço requer profundos conhecimentos de regra de três. Teste suas possibilidades (sem a calculadora):

Uma lata de spray dá para pintar uma superfície com 3 m². Uma letra grande ocupa uma área de 0,5 m².

Quantas letras grandes poderão ser pintadas com 3 latas de spray?

O Caldo

O Inseguro termina seu orçamento e, sem muito acreditar em seus resultados ou sentindo-se no direito de dormir tranquilo, acrescenta uns 10% a 20% a mais nos resultados.

Já o Superconfiante, valorizando o poder de suas posteriores negociações, ou de seu desempenho durante a

execução da obra, reduz as contas em semelhantes percentuais.

Lembrando que entre as Taxas do BDI existe o campo Taxa de Risco, calculável, e o que se está fazendo não é

sonoterapia ou preparando macarronada, o "caldo" é expressamente proibido ao Orçamentista.

Curva A-B-C

Uma relação de preços qualquer, como de insumos, ou de serviços, quando disposta do item de maior valor

para o item de menor valor, irá lhe propiciar outra visão do todo. Poderá fazer com que ganhe tempo,

estudando apenas os itens mais significativos e ajudar na deteção de eventuais erros nos itens com valores

excessivamente baixos. Nos orçamentos de obras a Curva A-B-C é fundamental.

COLUNA DO PIMPÃO

Índice Obsoleto ou Chutado?

Se na prática, na grande maioria das obras, a distribuição da mão-de-obra é sempre proporcional (4

ajudantes para 8 carpinteiros, 6 ajudantes para 6 pedreiros, etc. e sempre juntos), ao deparar com alguma composição de preço que não mantém a mesma proporção (e não serão poucas), desconfie e analise o motivo

para a diferença.

Chutes Horários de Equipamentos

Se você estiver orçando obra que utiliza poucos equipamentos, cote o preço de mercado de sua locação para

lançar nas composições de preços. Se os equipamentos predominam em sua obra, utilize os índices de consumo e manutenção de sua própria empresa. Não fie-se nos índices dos fabricantes, que são demais

otimistas, e menos ainda em qualquer das coletâneas disponíveis no Mercado, muito teóricas, confusas e não

acertam uma.

COLUNA DO BORDUNA

Adotando Valores

Se o médico ao aplicar uma injeção não acertar a veia de primeira irá cair na boca do povo. Já o engenheiro

se vê no direito de chutar, ou copiar o chute alheio, e se safar afirmando em tom de madre superiora que "o

valor foi adotado". Estará praticando Engenharia?

ÍNDICES PARA ORÇAR, CHOVER E PASSAR DIFICULDADES

Nossas pretensões serão alertar o orçamentista sobre a inconsistência dos índices quando não aferidos

constantemente (ou até mesmo a cada obra orçada) e mostrar que muitos deles, convertendo-se ao longo do

tempo em valores absolutos (e imutáveis) nos cálculos, poderão provocar erros grosseiros nos orçamentos.

Tomaremos como exemplo 2 índices de mão-de-obra, um relacionado aos custos diretos e outro aos indiretos, verificando os fatores que os influenciam e, ainda que cientes de serem as mais apropriadas ferramentas do

orçamento, recomendar bom senso na utilização de praticamente todos eles.

Um de nossos exemplos de índices inquestionáveis é também um dos mais antigos nos orçamentos: os tais

"Dias de chuvas e outras dificuldades".

Na literatura mais antiga há algumas referências: Ptácek (O Custo de Construção - 1959) refere-se aos riscos

e recomenda pensar em imprevistos. Stabile (Composições de Custo - também de 1959) sugere 1,5% sobre o salário direto para cobrir custos com chuvas e imprevistos de entrega de materiais. O nome pomposo parece

ter sido inventado pela Pini (TCPO), que também adota os mesmos 1,5% sobre o salário.

De nossa amostragem deduz-se ser Stabile o pai da criança e, ousamos dizer, com base apenas teórica pois o

índice é extremamente abrangente.

Que chuva seria esta? A amazônica de todos os dias do ano ou as tempestades de dezembro a fevereiro no Pantanal? A nordestina evidentemente que não é: o peão até trabalha mais satisfeito quando chove (para

desespero de um dos fiscais, inconformado e querendo parar a obra pois senão "amanhã estará todo mundo

gripado").

Ou não seria em determinadas obras, a literatura é omissa, que seria aplicado? O índice não incidiria

diferentemente sobre as obras de terraplenagem ou reaterro, que são totalmente paralisadas durante e muito

além das horas de chuva, das reformas internas, que pouco são afetadas por maior que seja o temporal? E as tais dificuldades quais seriam? Antigamente eram bastante comuns os atrasos na entrega dos materiais.

Hoje impensáveis, as dificuldades na maioria das vezes são financeiras, o que não imaginaria Miguel Stabile

Sobrinho talvez por não acreditar ser possível uma obra sem suficiente provisão, fato nem tão incomum

atualmente e que os 1,5% poderão nem ser suficientes.

E o que estaria querendo dizer a Pini com "outras dificuldades" para ir já lançando 1,5% sobre a totalidade da mão-de-obra? Não estaria abstendo-se de praticar Engenharia?

Não seria, pois, mais conveniente considerar a variação do índice de chuvas em função da região que será

implantada e do período que serão executados determinados serviços da obra, e diluir as demais dificuldades

nos índices de produtividade das composições de preços? Não seria preferível introduzir, para os imprevistos

inimagináveis, uma taxa de risco, perfeitamente calculável, aliás, como já prognosticara Frantisek Ptácek em

1959? Nossa proposta é a adoção de índices melhor definidos, de fatores de correção dependentes das variáveis que

os influenciam e que cada um de nós adotemos nossas próprias variáveis, sem fiar-nos cegamente nas

considerações de meio-século atrás e menos ainda nos petardos modernos.

A melhor maneira de se levantar os índices de produtividade da mão-de-obra é através das apropriações em

campo. Passemos aos índices de produtividade de algumas das composições mais utilizadas no orçamento: "forma

plana de madeirit - 5 usos - m²" e suas similares, que muitas vezes são empregados indiscriminadamente em

construções térreas, edifícios de qualquer número de pavimentos ou em obras industriais.

Para início de conversa a composição só é válida se as peças forem múltiplas de 5, o que nem sempre

acontece, mas, ainda neste caso, todos os consumos variam em função também da qualidade da madeira, do

número de peças, andares-tipo, da qualidade dos serviços de desforma, da região, etc. Não seria preferível, pois, que o orçamentista elaborasse antes um rascunho do que estaria idealizando para

as formas e utilizasse as especificações técnicas ou mesmo seu bom senso para definir o número de

reaproveitamentos, a quantidade de madeira necessária, o tipo e bitola da madeira e a trabalhabilidade da

mesma? Não seria muito mais adequado abandonar de vez sua literatura tacanha e calcular ele próprio seus

índices de consumo? Os índices precisariam ser, por cada um, sempre questionados e depurados. Será obrigatório muito pensá-

los, pesá-los, e habituar-se a aferi-los constante, tenaz e insistentemente, evitando-se o hábito de aceitar

passivamente as coisas mastigadas. Para tanto apropriações mínimas precisariam ser rotina nas obras, e,

ainda que isto não aconteça, baseá-los na maior ou menor experiência, e disposição, de cada um. Quem

executou recentemente um serviço poderá definir índices bastante confiáveis.

Nas apropriações em obras de índices de produtividade dois critérios deverão ser adotados e confrontados: 1. A apropriação direta em campo em diversificadas frentes do mesmo serviço. 2. A apropriação da totalidade

dos serviços em determinado período, sendo comparadas as horas apropriadas com as da folha de

pagamento, que fornece com exatidão o total das horas trabalhadas por função.

ROTINAS PARA SE AGILIZAR O ORÇAMENTO

É importante serem agilizados os orçamentos para se esquecer de vez os índices relâmpagos para orçar obras

(como, por exemplo, os que estimam o valor final da construção baseados em 3 únicas variáveis: alto, médio e

baixo padrão de acabamento), um equívoco não permitido ao Engenheiro.

Com a agilidade que permite os softwares de orçamento, é perfeitamente possível orçar com quase igual

rapidez, precisão incomparavelmente maior, e dispensar tais "chutes". Os índices prestar-se-iam tão somente para estimar as ordens de grandeza ou, quando muito, para se

confrontar resultados, no caso de suspeita de incoerência nos cálculos.

I. O orçamento padrão

A dica maior ao Orçamentista, principalmente se iniciante, é que procure estabelecer seus próprios critérios para orçar. Deverá elaborar pelo menos 1 orçamento completo, defini-lo como padrão e corrigi-lo e ampliá-lo à

medida que ganha experiência ou obtém novas informações.

Com o tempo, seu arquivo padrão estará cada vez mais coerente e seus orçamentos serão cada vez mais ágeis

e precisos.

Estes critérios deverão ser estendidos ao Levantamento dos Quantitativos, às Composições de Preços e ao

cálculo dos Custos Indiretos e do BDI, subentendendo-se ainda a não aceitação de todo e qualquer índice preestabelecido (como os dos Encargos Sociais, taxas e índices de produtividade) sem antes serem checados e

entendidos.

II. Os softwares de orçamento

Os Softwares de Orçamento, que apresentam instantaneamente as Curvas de Insumos, Cronogramas de Execução e outras importantes ferramentas de Planejamento e Controle de Obras e que fornecem fartas

informações sobre a obra orçada e facilitam a definição dos métodos construtivos, um setor importante do

orçamento, são obrigatórios no computador do Orçamentista e do Planejador.

III. Criando índices próprios para os custos indiretos

Com base num banco de dados composto por alguns orçamentos, os serviços de menor valor que compõem os Custos Indiretos, deverão ter uma rotina de cálculo que os agilize e lhes dê coerência. Alguns exemplos de

índices possíveis de serem extraídos ou criados:

Material de escritório = U$ xx,xx / funcionário com mesa;

Material de limpeza = U$ xx,xx / sala no canteiro;

Fotografias = U$ xx,xx / mês de obra padrão;

Homem-hora total = xx / m² de construção. E até mesmo para valores mais significativos:

Imposto de renda = xx% sobre a Bonificação;

Controle tecnológico = U$ xx,xx / m³ de concreto.

IV. Liberando as cotações de preços

Por meio de cálculos rápidos (não definitivos) será possível estimar a ordem de grandeza dos quantitativos dos insumos e, sendo o caso, enviá-los ao Setor de Compras para cotação, processo este muitas vezes tão

demorado como o próprio orçamento.

Alguns índices permitidos nestes levantamentos provisórios:

Aço = 80 a 120 kg/m³ de concreto;

Forma = 10 a 14 m² / m³ de concreto;

Volume dos agregados (areia + brita 1 + brita 2) = 1,65 m³ / m³ de concreto;

Cimento = 7 a 7,5 sacos / m³ de concreto;

Somatória das áreas de piso = área de construção;

Blocos de concreto = 13 un / m² de alvenaria.

Enquanto os preços são cotados, o levantamento definitivo e outras tarefas, vão sendo finalizadas.

Estes índices prestar-se-ão, ainda, para checagem dos levantamentos, não os substituindo embora.

V. Utilizando a internet

Antes de tudo a Internet dispõe de informações sobre Licitações e sobre os Editais de Concorrência.

As principais facilidades que oferece ao Orçamentista estão ligadas às cotações de preços e à oferta de novos

fornecedores, prestadores de serviço e locadoras de equipamentos. Disponibiliza profissionais especializados para consultoria nas mais diversas áreas e mesmo parceiros para a

elaboração dos orçamentos.

Com os recursos de importação de dados de alguns (pouquíssimos) softwares de orçamento, em que os

insumos são lançados diretamente nas Composições de Preços, a tarefa para a criação destas composições se

resume em digitar seus títulos e lançar os índices.

Os preços de insumos disponibilizados na Internet deverão ser, outrossim, confirmados junto aos próprios fornecedores, como também, os preços extraídos de jornais e revistas especializadas.

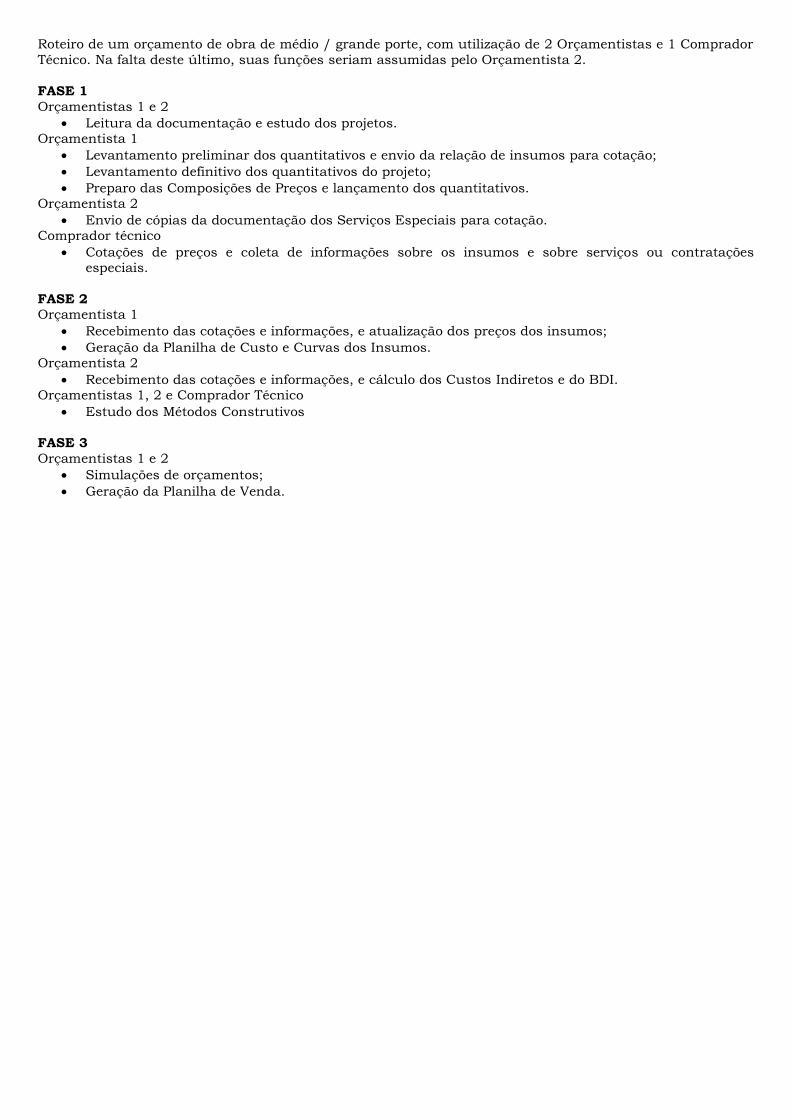

VI. Roteiro do orçamento

Roteiro de um orçamento de obra de médio / grande porte, com utilização de 2 Orçamentistas e 1 Comprador

Técnico. Na falta deste último, suas funções seriam assumidas pelo Orçamentista 2.

FASE 1

Orçamentistas 1 e 2

Leitura da documentação e estudo dos projetos. Orçamentista 1

Levantamento preliminar dos quantitativos e envio da relação de insumos para cotação;

Levantamento definitivo dos quantitativos do projeto;

Preparo das Composições de Preços e lançamento dos quantitativos. Orçamentista 2

Envio de cópias da documentação dos Serviços Especiais para cotação. Comprador técnico

Cotações de preços e coleta de informações sobre os insumos e sobre serviços ou contratações especiais.

FASE 2 Orçamentista 1

Recebimento das cotações e informações, e atualização dos preços dos insumos;

Geração da Planilha de Custo e Curvas dos Insumos. Orçamentista 2

Recebimento das cotações e informações, e cálculo dos Custos Indiretos e do BDI. Orçamentistas 1, 2 e Comprador Técnico

Estudo dos Métodos Construtivos

FASE 3

Orçamentistas 1 e 2

Simulações de orçamentos;

Geração da Planilha de Venda.

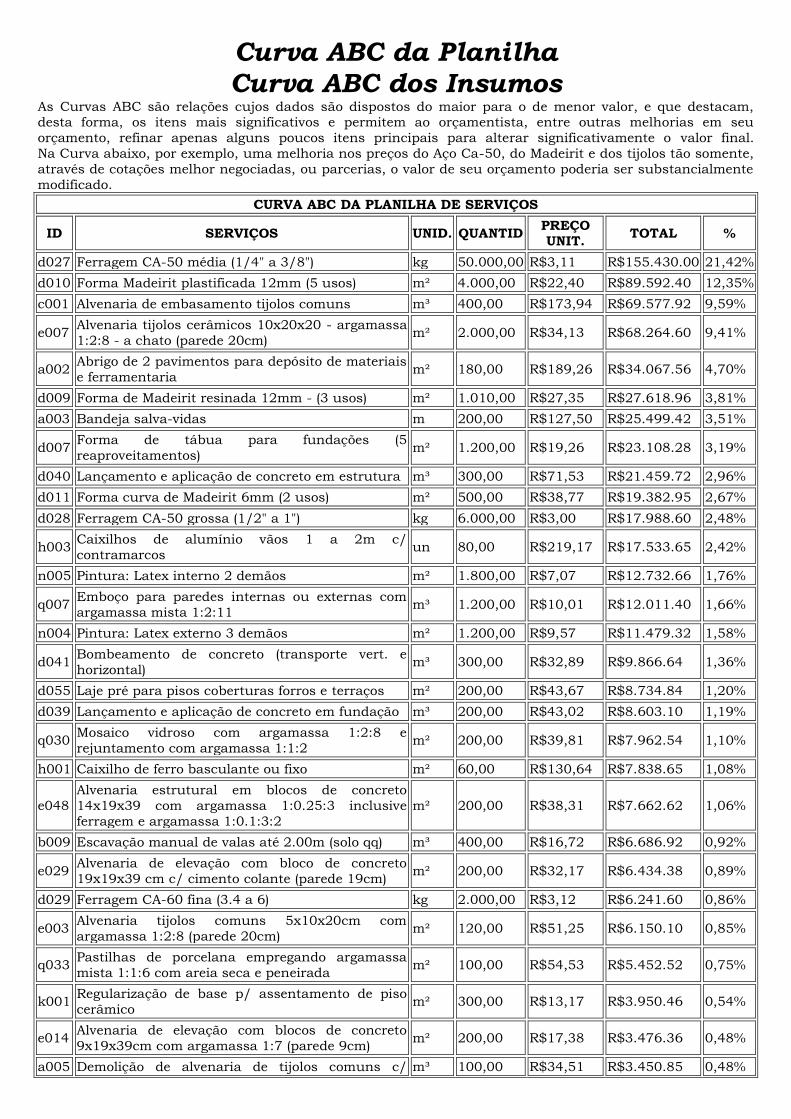

Curva ABC da Planilha Curva ABC dos Insumos

As Curvas ABC são relações cujos dados são dispostos do maior para o de menor valor, e que destacam, desta forma, os itens mais significativos e permitem ao orçamentista, entre outras melhorias em seu

orçamento, refinar apenas alguns poucos itens principais para alterar significativamente o valor final.

Na Curva abaixo, por exemplo, uma melhoria nos preços do Aço Ca-50, do Madeirit e dos tijolos tão somente,

através de cotações melhor negociadas, ou parcerias, o valor de seu orçamento poderia ser substancialmente

modificado.

CURVA ABC DA PLANILHA DE SERVIÇOS

ID SERVIÇOS UNID. QUANTID PREÇO UNIT.

TOTAL %

d027 Ferragem CA-50 média (1/4" a 3/8") kg 50.000,00 R$3,11 R$155.430.00 21,42%

d010 Forma Madeirit plastificada 12mm (5 usos) m² 4.000,00 R$22,40 R$89.592.40 12,35%

c001 Alvenaria de embasamento tijolos comuns m³ 400,00 R$173,94 R$69.577.92 9,59%

e007 Alvenaria tijolos cerâmicos 10x20x20 - argamassa

1:2:8 - a chato (parede 20cm) m² 2.000,00 R$34,13 R$68.264.60 9,41%

a002 Abrigo de 2 pavimentos para depósito de materiais

e ferramentaria m² 180,00 R$189,26 R$34.067.56 4,70%

d009 Forma de Madeirit resinada 12mm - (3 usos) m² 1.010,00 R$27,35 R$27.618.96 3,81%

a003 Bandeja salva-vidas m 200,00 R$127,50 R$25.499.42 3,51%

d007 Forma de tábua para fundações (5

reaproveitamentos) m² 1.200,00 R$19,26 R$23.108.28 3,19%

d040 Lançamento e aplicação de concreto em estrutura m³ 300,00 R$71,53 R$21.459.72 2,96%

d011 Forma curva de Madeirit 6mm (2 usos) m² 500,00 R$38,77 R$19.382.95 2,67%

d028 Ferragem CA-50 grossa (1/2" a 1") kg 6.000,00 R$3,00 R$17.988.60 2,48%

h003 Caixilhos de alumínio vãos 1 a 2m c/

contramarcos un 80,00 R$219,17 R$17.533.65 2,42%

n005 Pintura: Latex interno 2 demãos m² 1.800,00 R$7,07 R$12.732.66 1,76%

q007 Emboço para paredes internas ou externas com

argamassa mista 1:2:11 m³ 1.200,00 R$10,01 R$12.011.40 1,66%

n004 Pintura: Latex externo 3 demãos m² 1.200,00 R$9,57 R$11.479.32 1,58%

d041 Bombeamento de concreto (transporte vert. e

horizontal) m³ 300,00 R$32,89 R$9.866.64 1,36%

d055 Laje pré para pisos coberturas forros e terraços m² 200,00 R$43,67 R$8.734.84 1,20%

d039 Lançamento e aplicação de concreto em fundação m³ 200,00 R$43,02 R$8.603.10 1,19%

q030 Mosaico vidroso com argamassa 1:2:8 e

rejuntamento com argamassa 1:1:2 m² 200,00 R$39,81 R$7.962.54 1,10%

h001 Caixilho de ferro basculante ou fixo m² 60,00 R$130,64 R$7.838.65 1,08%

e048

Alvenaria estrutural em blocos de concreto

14x19x39 com argamassa 1:0.25:3 inclusive

ferragem e argamassa 1:0.1:3:2

m² 200,00 R$38,31 R$7.662.62 1,06%

b009 Escavação manual de valas até 2.00m (solo qq) m³ 400,00 R$16,72 R$6.686.92 0,92%

e029 Alvenaria de elevação com bloco de concreto

19x19x39 cm c/ cimento colante (parede 19cm) m² 200,00 R$32,17 R$6.434.38 0,89%

d029 Ferragem CA-60 fina (3.4 a 6) kg 2.000,00 R$3,12 R$6.241.60 0,86%

e003 Alvenaria tijolos comuns 5x10x20cm com

argamassa 1:2:8 (parede 20cm) m² 120,00 R$51,25 R$6.150.10 0,85%

q033 Pastilhas de porcelana empregando argamassa

mista 1:1:6 com areia seca e peneirada m² 100,00 R$54,53 R$5.452.52 0,75%

k001 Regularização de base p/ assentamento de piso

cerâmico m² 300,00 R$13,17 R$3.950.46 0,54%

e014 Alvenaria de elevação com blocos de concreto

9x19x39cm com argamassa 1:7 (parede 9cm) m² 200,00 R$17,38 R$3.476.36 0,48%

a005 Demolição de alvenaria de tijolos comuns c/ m³ 100,00 R$34,51 R$3.450.85 0,48%

reaproveitamento

b005 Carga manual de terra em caminhão basculante

de 6.5t m³ 180,00 R$18,09 R$3.255.53 0,45%

e002 Alvenaria tijolos comuns 5x10x20cm com

argamassa 1:2:8 à chato (parede 10cm) m² 100,00 R$27,56 R$2.755.83 0,38%

d031 Tela de aço tipo Telcon m² 400,00 R$6,17 R$2.467.16 0,34%

a001 Locação da Obra m² 1.000,00 R$2,40 R$2.400.80 0,33%

l001 Cobertura com telha paulista ou colonial m² 120,00 R$17,38 R$2.086.15 0,29%

i003 Tubos cerâmicos Ø=100mm p/ esgoto m 50,00 R$32,61 R$1.630.28 0,22%

n003 Pintura: Grafite em esquadrias de ferro m² 100,00 R$11,97 R$1.197.24 0,17%

j002 Eletroduto PVC rosqueável (3/4") m 180,00 R$6,65 R$1.196.48 0,16%

b006 Carga mecanizada de entulho em caminhão

basculante de 6.5t m³ 170,00 R$6,71 R$1.140.02 0,16%

a020 Tapume de Madeirit 6mm (inclusive portão) m² 50,00 R$20,79 R$1.039.25 0,14%

b010 Escavação mecanizada de valas até 4.00m (solo

qq) m³ 300,00 R$3,23 R$968.43 0,13%

j003 Eletroduto PVC rosqueável (1") m 100,00 R$8,33 R$833.40 0,11%

k012 Soleira de cerâmica 15cm m 50,00 R$15,27 R$763.62 0,11%

e010 Painel-divisória de concreto celular autoclavado e

armado 7.5x40x280 com argamassa especial m² 450,00 R$1,62 R$728.37 0,10%

q101 Peitoris de cerâmica boleada 17cm m 100,00 R$7,14 R$714.12 0,10%

q001 Chapisco 1:3 sobre superfícies verticais com argamassa 1:3 e espessura 5mm

m³ 300,00 R$2,33 R$700.38 0,10%

q002 Chapisco 1:3 sobre superfícies verticais com argamassa de cimento e pedrisco no traço 1:4

m³ 190,00 R$3,59 R$681.91 0,09%

n002 Pintura: Esqudrias de madeira - emassamento m² 100,00 R$6,64 R$663.86 0,09%

q100 Papel de parede m² 300,00 R$1,24 R$373.08 0,05%

g001 Vedação de juntas de dilatação 2x1cm com

Silicone Selante m 180,00 R$1,63 R$293.02 0,04%

j004 Eletroduto PVC rosqueável (1/2") m 50,00 R$5,19 R$259.26 0,04%

q023 Azulejos - retirada das caixas e imersão em água m² 300,00 R$0,77 R$231.48 0,03%

b014

Transporte de material de qq categoria-exceto

rocha-em caminhão basculante 6.5t - distância

0.5km

m³ 400,00 R$0,50 R$201.00 0,03%

a011 Demolição de pavimentação asfáltica c/ martelete

pneumático m² 50,00 R$3,95 R$197.60 0,03%

a017 Ligação provisória de luz e força para obra, com

distribuição interna un 1,00 R$162,79 R$162.79 0,02%

a004 Corte de capoeira fina a foice m² 120,00 R$1,29 R$154.31 0,02%

d042

Adensamento e regularização de superfícies de

concreto com régua simples de 3m e prof até

15cm

m² 300,00 R$0,46 R$138.87 0,02%

Soma 725.493,23 100 %

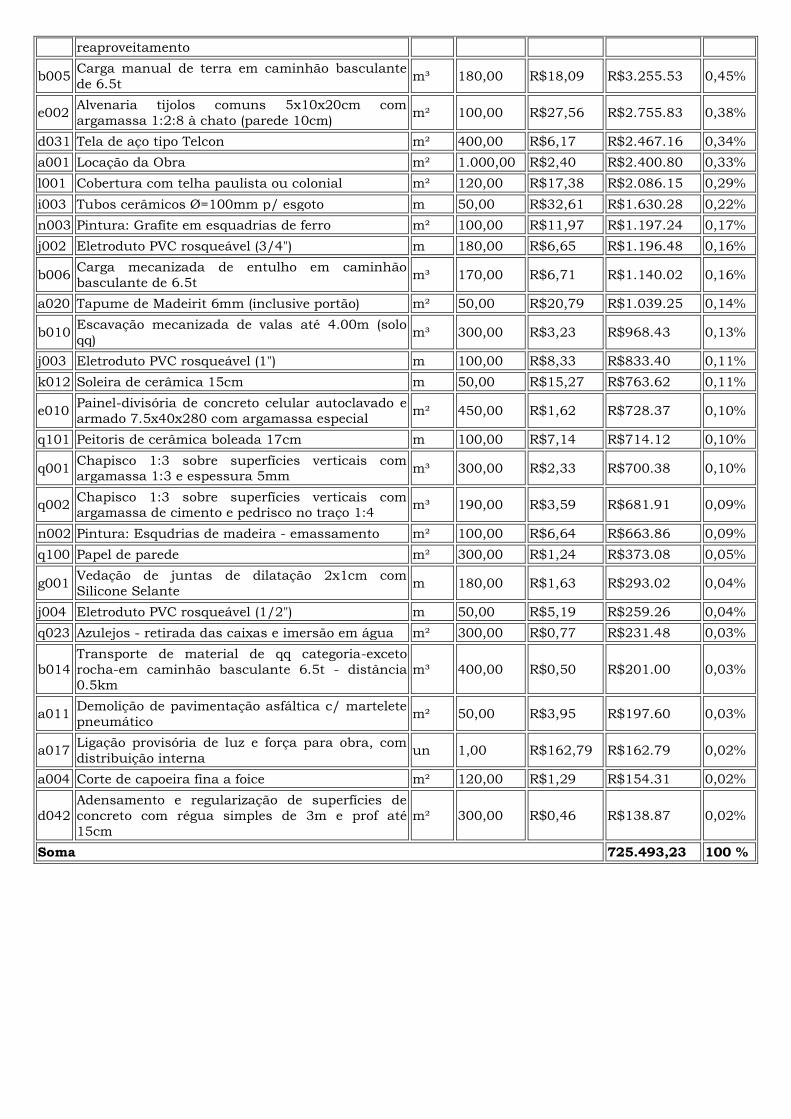

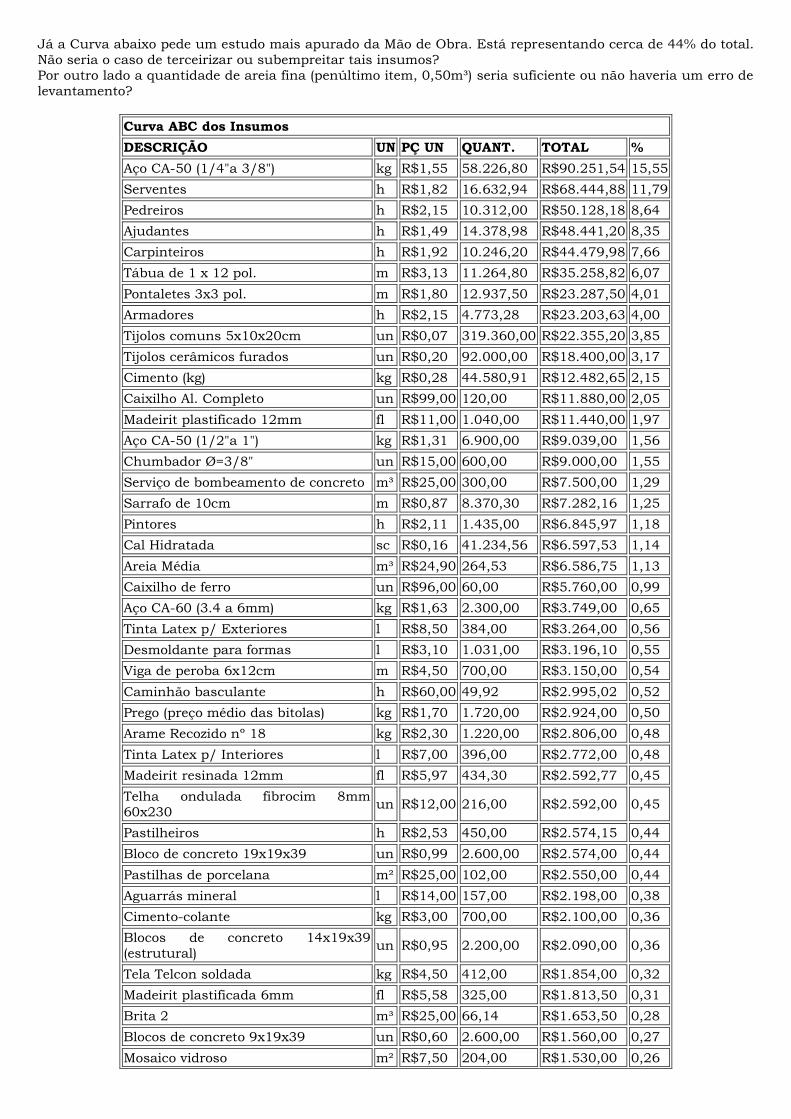

Já a Curva abaixo pede um estudo mais apurado da Mão de Obra. Está representando cerca de 44% do total.

Não seria o caso de terceirizar ou subempreitar tais insumos?

Por outro lado a quantidade de areia fina (penúltimo item, 0,50m³) seria suficiente ou não haveria um erro de

levantamento?

Curva ABC dos Insumos

DESCRIÇÃO UN PÇ UN QUANT. TOTAL %

Aço CA-50 (1/4"a 3/8") kg R$1,55 58.226,80 R$90.251,54 15,55

Serventes h R$1,82 16.632,94 R$68.444,88 11,79

Pedreiros h R$2,15 10.312,00 R$50.128,18 8,64

Ajudantes h R$1,49 14.378,98 R$48.441,20 8,35

Carpinteiros h R$1,92 10.246,20 R$44.479,98 7,66

Tábua de 1 x 12 pol. m R$3,13 11.264,80 R$35.258,82 6,07

Pontaletes 3x3 pol. m R$1,80 12.937,50 R$23.287,50 4,01

Armadores h R$2,15 4.773,28 R$23.203,63 4,00

Tijolos comuns 5x10x20cm un R$0,07 319.360,00 R$22.355,20 3,85

Tijolos cerâmicos furados un R$0,20 92.000,00 R$18.400,00 3,17

Cimento (kg) kg R$0,28 44.580,91 R$12.482,65 2,15

Caixilho Al. Completo un R$99,00 120,00 R$11.880,00 2,05

Madeirit plastificado 12mm fl R$11,00 1.040,00 R$11.440,00 1,97

Aço CA-50 (1/2"a 1") kg R$1,31 6.900,00 R$9.039,00 1,56

Chumbador Ø=3/8" un R$15,00 600,00 R$9.000,00 1,55

Serviço de bombeamento de concreto m³ R$25,00 300,00 R$7.500,00 1,29

Sarrafo de 10cm m R$0,87 8.370,30 R$7.282,16 1,25

Pintores h R$2,11 1.435,00 R$6.845,97 1,18

Cal Hidratada sc R$0,16 41.234,56 R$6.597,53 1,14

Areia Média m³ R$24,90 264,53 R$6.586,75 1,13

Caixilho de ferro un R$96,00 60,00 R$5.760,00 0,99

Aço CA-60 (3.4 a 6mm) kg R$1,63 2.300,00 R$3.749,00 0,65

Tinta Latex p/ Exteriores l R$8,50 384,00 R$3.264,00 0,56

Desmoldante para formas l R$3,10 1.031,00 R$3.196,10 0,55

Viga de peroba 6x12cm m R$4,50 700,00 R$3.150,00 0,54

Caminhão basculante h R$60,00 49,92 R$2.995,02 0,52

Prego (preço médio das bitolas) kg R$1,70 1.720,00 R$2.924,00 0,50

Arame Recozido nº 18 kg R$2,30 1.220,00 R$2.806,00 0,48

Tinta Latex p/ Interiores l R$7,00 396,00 R$2.772,00 0,48

Madeirit resinada 12mm fl R$5,97 434,30 R$2.592,77 0,45

Telha ondulada fibrocim 8mm

60x230 un R$12,00 216,00 R$2.592,00 0,45

Pastilheiros h R$2,53 450,00 R$2.574,15 0,44

Bloco de concreto 19x19x39 un R$0,99 2.600,00 R$2.574,00 0,44

Pastilhas de porcelana m² R$25,00 102,00 R$2.550,00 0,44

Aguarrás mineral l R$14,00 157,00 R$2.198,00 0,38

Cimento-colante kg R$3,00 700,00 R$2.100,00 0,36

Blocos de concreto 14x19x39

(estrutural) un R$0,95 2.200,00 R$2.090,00 0,36

Tela Telcon soldada kg R$4,50 412,00 R$1.854,00 0,32

Madeirit plastificada 6mm fl R$5,58 325,00 R$1.813,50 0,31

Brita 2 m³ R$25,00 66,14 R$1.653,50 0,28

Blocos de concreto 9x19x39 un R$0,60 2.600,00 R$1.560,00 0,27

Mosaico vidroso m² R$7,50 204,00 R$1.530,00 0,26

Lixa fl R$2,00 750,00 R$1.500,00 0,26

Eletricistas h R$2,40 194,00 R$1.052,72 0,18

Retro Escavadeira h R$42,00 16,80 R$705,60 0,12

Asfalto preparado sc R$12,00 45,00 R$540,00 0,09

Ladrilhistas h R$2,53 90,00 R$514,83 0,09

Serralheiros h R$2,50 80,00 R$452,20 0,08

Cimento branco sc R$2,00 200,00 R$400,00 0,07

Manilha Ø=100 x 60cm un R$7,00 50,50 R$353,50 0,06

Areia Grossa m³ R$24,90 12,90 R$321,21 0,06

Aplicadores (P.Parede) h R$4,00 33,00 R$298,45 0,05

Soleira cerâmica 15cm m R$5,00 55,00 R$275,00 0,05

Estopa kg R$9,00 30,00 R$270,00 0,05

Chapa compensada 6mm fl R$5,00 52,50 R$262,50 0,05

Prego 18x27 kg R$1,45 180,00 R$261,00 0,04

Lixa para madeira fl R$5,00 50,00 R$250,00 0,04

Oficiais h R$1,92 54,00 R$234,42 0,04

Lixa p/ ferro fl R$6,00 30,00 R$180,00 0,03

Betoneira h R$5,60 31,72 R$177,63 0,03

Eletroduto PVC rígido 3/4"

rosqueável br R$0,92 180,00 R$165,60 0,03

Pá-carregadeira h R$50,00 3,08 R$153,85 0,03

Eletroduto PVC rígido 1" rosqueável br R$1,39 100,00 R$139,00 0,02

Compressor de ar 80 a 85 HP h R$20,00 5,00 R$100,00 0,02

Zarcão l R$8,00 12,00 R$96,00 0,02

Pedrisco m³ R$25,00 3,79 R$94,75 0,02

Aço CA-50 (1/8"a 3/16") kg R$1,56 60,00 R$93,60 0,02

Encan/Eletricistas h R$2,40 16,00 R$86,82 0,01

Vibrador de imersão h R$2,00 30,00 R$60,00 0,01

Arame Galvanizado 18 BWG kg R$2,75 20,00 R$55,00 0,01

Martelete pneumático h R$2,50 15,00 R$37,50 0,01

Eletroduto PVC rígido 1/2"

rosqueável br R$0,63 50,00 R$31,50 0,01

Massa à base de óleo kg R$0,29 45,00 R$13,05 0,00

Areia média ou fina m³ R$24,90 0,50 R$12,45 0,00

Ferragem p/ portão gl R$10,00 0,15 R$1,50 0,00

Total Geral (s/ BDI)

580.392,73

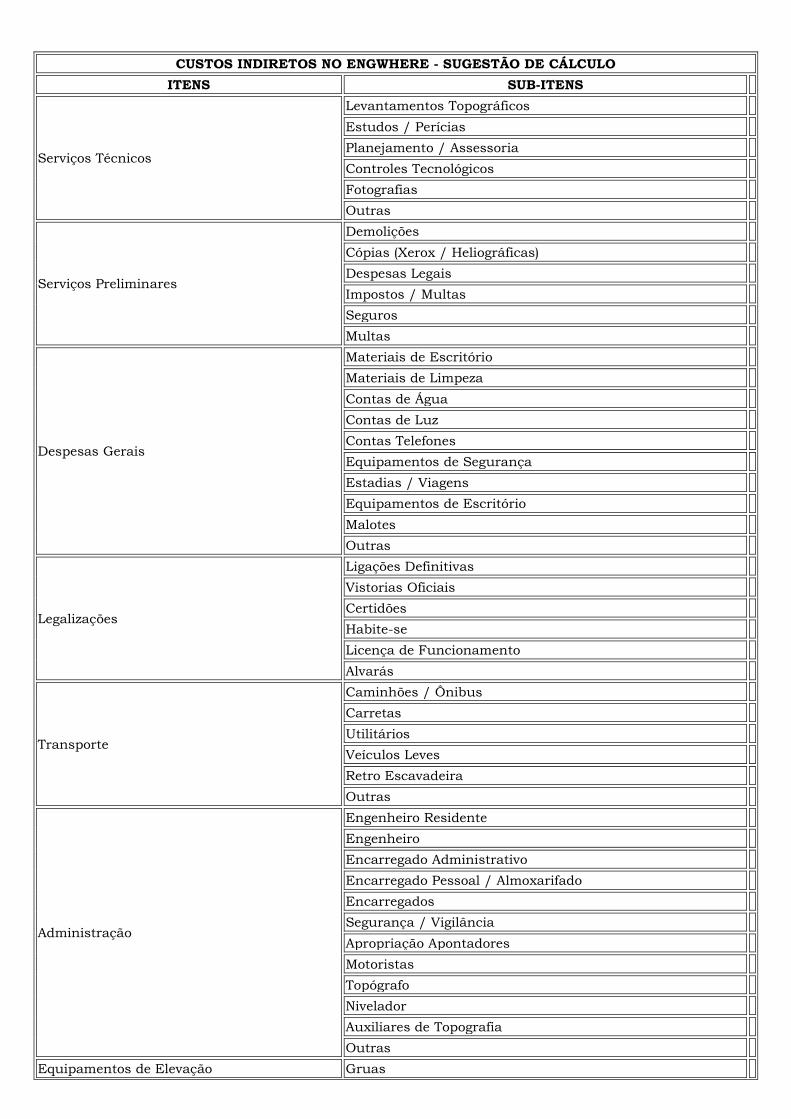

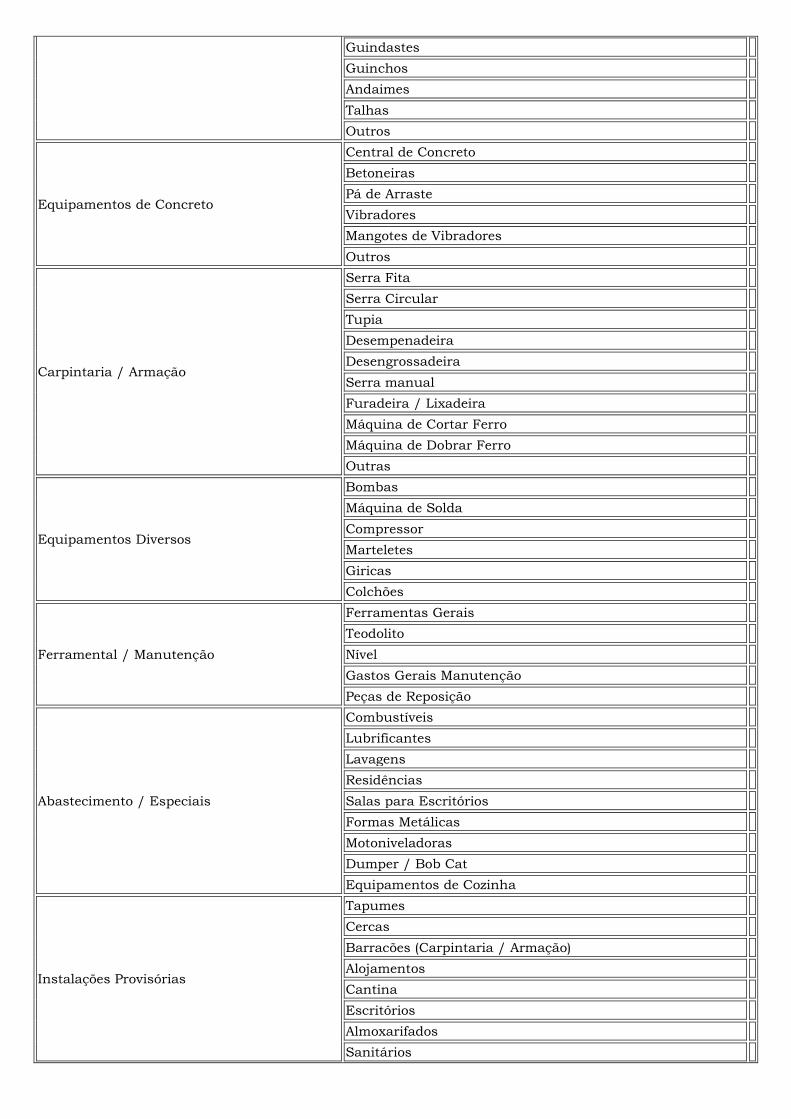

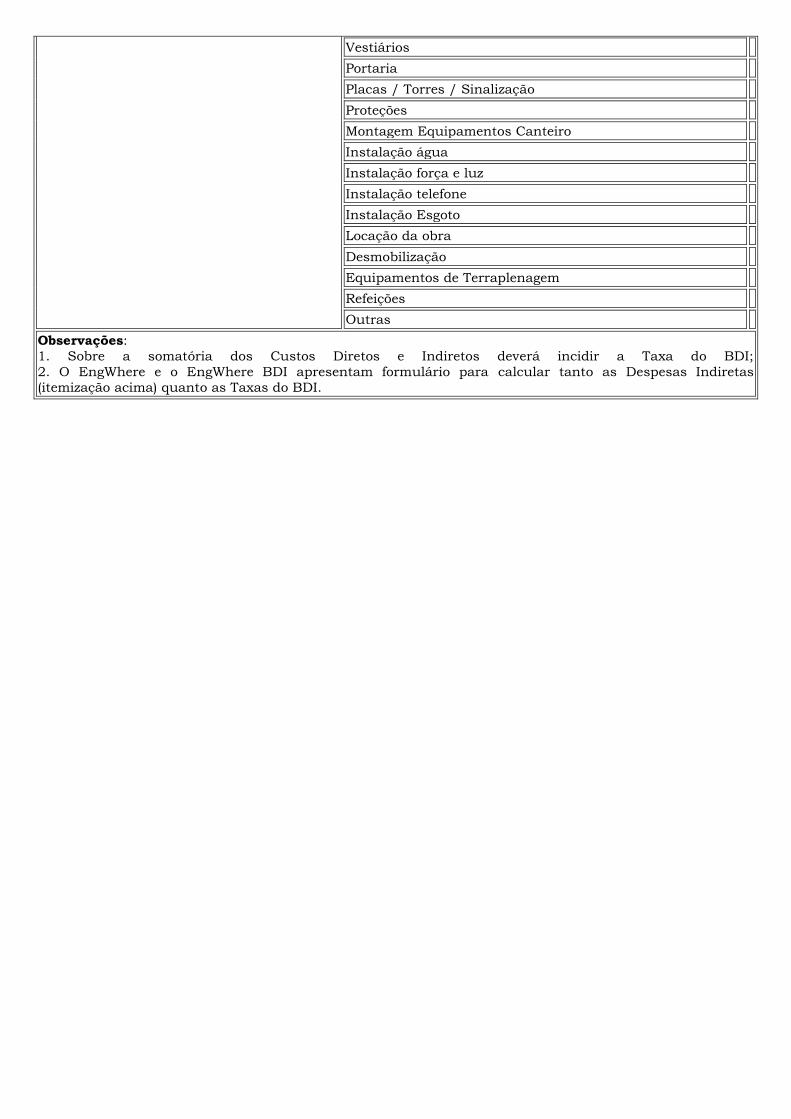

CUSTOS INDIRETOS NO ENGWHERE - SUGESTÃO DE CÁLCULO

ITENS SUB-ITENS

Serviços Técnicos

Levantamentos Topográficos

Estudos / Perícias

Planejamento / Assessoria

Controles Tecnológicos

Fotografias

Outras

Serviços Preliminares

Demolições

Cópias (Xerox / Heliográficas)

Despesas Legais

Impostos / Multas

Seguros

Multas

Despesas Gerais

Materiais de Escritório

Materiais de Limpeza

Contas de Água

Contas de Luz

Contas Telefones

Equipamentos de Segurança

Estadias / Viagens

Equipamentos de Escritório

Malotes

Outras

Legalizações

Ligações Definitivas

Vistorias Oficiais

Certidões

Habite-se

Licença de Funcionamento

Alvarás

Transporte

Caminhões / Ônibus

Carretas

Utilitários

Veículos Leves

Retro Escavadeira

Outras

Administração

Engenheiro Residente

Engenheiro

Encarregado Administrativo

Encarregado Pessoal / Almoxarifado

Encarregados

Segurança / Vigilância

Apropriação Apontadores

Motoristas

Topógrafo

Nivelador

Auxiliares de Topografia

Outras

Equipamentos de Elevação Gruas

Guindastes

Guinchos

Andaimes

Talhas

Outros

Equipamentos de Concreto

Central de Concreto

Betoneiras

Pá de Arraste

Vibradores

Mangotes de Vibradores

Outros

Carpintaria / Armação

Serra Fita

Serra Circular

Tupia

Desempenadeira

Desengrossadeira

Serra manual

Furadeira / Lixadeira

Máquina de Cortar Ferro

Máquina de Dobrar Ferro

Outras

Equipamentos Diversos

Bombas

Máquina de Solda

Compressor

Marteletes

Giricas

Colchões

Ferramental / Manutenção

Ferramentas Gerais

Teodolito

Nível

Gastos Gerais Manutenção

Peças de Reposição

Abastecimento / Especiais

Combustíveis

Lubrificantes

Lavagens

Residências

Salas para Escritórios

Formas Metálicas

Motoniveladoras

Dumper / Bob Cat

Equipamentos de Cozinha

Instalações Provisórias

Tapumes

Cercas

Barracões (Carpintaria / Armação)

Alojamentos

Cantina

Escritórios

Almoxarifados

Sanitários

Vestiários

Portaria

Placas / Torres / Sinalização

Proteções

Montagem Equipamentos Canteiro

Instalação água

Instalação força e luz

Instalação telefone

Instalação Esgoto

Locação da obra

Desmobilização

Equipamentos de Terraplenagem

Refeições

Outras

Observações:

1. Sobre a somatória dos Custos Diretos e Indiretos deverá incidir a Taxa do BDI;

2. O EngWhere e o EngWhere BDI apresentam formulário para calcular tanto as Despesas Indiretas

(itemização acima) quanto as Taxas do BDI.

ENCARGOS SOCIAIS E TRABALHISTAS

GRUPO A ENCARGOS SOCIAIS BÁSICOS SEM HORAS EXTRAS

1 INSS 0,200

2 FGTS 0,080

3 SESI 0,018

4 SENAI 0,013

5 SENAI Adicional (+de 500 empregados) 0,000

6 INCRA 0,002

7 Salário Educação 0,025

8 Seguro contra Acidentes Trabalho 0,030

9 SECONCI 0,010

10 SEBRAI 0,006

Total do Grupo A 38,40 %

Grupo B Encargos que recebem incidência de A

1 Repouso Semanal Remunerado 0,195

2 Feriados e Dias Santificados 0,035

3 Férias Acrescidas de 1/3 CF 0,125

4 Auxílio Enfermidade 0,011

5 Auxílio AC. Trabalho 0,011

6 Horas Extras 0,000

7 13º Salário 0,110

8 Licença Paternidade 0,001

Total do Grupo B 48,89%

Grupo C Encargos que não recebem incidência de A

1 Multa Rescisão Contrato Trabalho sem Justa Causa 0,042

2 Aviso Prévio Idenizado 0,205

3 Indenização Adicional (Art. 9º L. 7238) 0,017

Total do Grupo C 26,71%

Grupo D Taxas de reincidências

1 Incidência do Grupo A sobre o B 0,188

2 Incidência Multa FGTS sobre o 13º 0,003

3 Licença Maternidade 0,001

4 Aviso Prévio sobre Férias 0,030

5 Aviso Prévio sobre 13º 0,023

Total do Grupo D 24,48%

Total Geral 138,48%

AGREGADOS DO CONCRETO

CONSUMO: Se somarmos os volumes de brita (1 e 2) e areia, nas tabelas de preparo de concreto, teremos cerca de 1,65m³ de agregado para cada metro cúbico de concreto.

Tanto o Cimento Portland Comum (conforme EB1) como o Cimento Portland de Alta Resistência Inicial (EB2) devem ser armazenados sobre entrado de madeira em pilhas de no máximo 10 sacos.

VOLUME DA AREIA: A areia úmida tem um ganho de volume (inchamento) de cerca de 30% em relação à areia seca.

ESCAVAÇÃO EM ROCHA - 1m³ de rocha fornece cerca de 1,35m³ de pedra.

Em um silo de 30m de altura a densidade do cimento CPE-32 varia de 1,4 a 1,6t/m³ conforme esteja na superfície ou no fundo do silo (a do Cimento AF-40 varia de 1,25 a 1,5 t/m³).

CÁLCULOS EMPÍRICOS

Para cada m² de telhado serão necessários 1,5cm² de seção de calha e 1,0 cm² de seção de condutor.

Dimensionamento das Fossas Sépticas

Toma-se como base a capacidade de 175 a 265 litros por pessoa e o mínimo de 1.200 litros por fossa.

Chicana de entrada com altura de 70cm e chicana de saída com 90cm.

A pressão do concreto na forma nunca ultrapassa os 4.500 kg/m² qualquer que seja a altura e velocidade de lançamento. A pressão não se transmite além dos 2,20m de profundidade.

CONCRETO / ARGAMASSAS

OS ENSAIOS ACELERADOS DE CONCRETO CONSISTEM-SE EM AQUECER OS CORPOS DE PROVA EM ÁGUA FERVENTE (BANHO-MARIA) PARA OBTENÇÃO PRÉVIA DE SEUS RESULTADOS

Ensaio: 24 horas após a moldagem.

Aquecimento: 3,50 horas (a 100 graus Centígrados).

Moldagem e Cura: as mesmas do processo convencional.

Resultado: equivalente aos de 28 dias (sendo necessária a aferição dos primeiros rompimentos).

O USO DA POZOLANA - As pozolanas são materiais naturais ou artificiais que contém silica em forma reativa. São materiais silicosos ou silico-aluminosos que têm pouca qualidade cimentante intrínseca mas finamente pulverizadas e na presença de umidade, reagem com o hidróxido de cálcio à

temperatura normal, formando produtos com capacidade cimentante. Os materiais pozolânicos mais

comuns são: a pozolana original (pumicita), as calcedônias e as opalas, terras diatomáceas calcinadas,

argilas calcinadas e as cinzas volantes. As cinzas volantes são precipitadas eletrostaticamente dos

fumos de exaustão das centrais termelétricas a carvão e são as pozolanas artificiais mais comuns. As cinzas volantes quando adicionadas ao cimento podem alterar a cor do concreto. A adição de cinzas

volantes ao cimento tipo Portland é feita em proporção que varia de 15% a 40%. A principal vantagem

na adição de pozolanas ao cimento comum reside na sua hidratação lenta e, portanto, com baixo

despreendimento de calor, fator importante nas obras de concreto massa. Outra vantagem em seu

emprego é o aumento de resistência do concreto aos sulfatos e outros agentes agressivos. A reação

pozolânica deixa menos hidróxido de cálcio para ser lixiviado, reduzindo também a permeabilidade do concreto. Com a substituição de parte do cimento por pozolana, os concretos passam a ter menores

resistências iniciais, só desaparecendo essa desvantagem após cerca de 3 meses, a partir de onde

suas resistências são cerca de 10 a 15% superiores aos dos concretos comuns.

CORPOS DE PROVA DE CONCRETO

HASTE: comprimento 600mm - diâmetro 16mm (pode ter punho).

MOLDES: 6 unidades - 2 aos 7, 2 aos 28 e 2 aos 90 dd.

AMOSTRA: não colher no início ou final da betonada.

ADENSAMENTO: 4 camadas iguais - 30 golpes por camada - a haste não deve penetrar na camada já adensada - pode-se bater levemente na face externa do molde para fechar os vazios

criados com a haste - alisar a superfície.

CURA: cobrir com panos ou papéis molhados - conservar à sombra - mantê-los, por 12 horas, em superfície horizontal.

SLUMP-TESTE

HASTE: comprimento 600mm - diâmetro 16mm.

ENSAIO: untar os moldes com óleo fino - manter os moldes firmemente com os pés - 3 camadas iguais - 25 golpes por camada uniformemente distribuídos - na primeira camada aplicar a metade dos golpes próxima à borda - a haste deve penetrar na camada

imediatamente inferior - remover o excesso da última camada com a haste - desmoldar em

seguida - tomar a medida do centro do cone - havendo desmoronamento, repetir o ensaio.

ARGAMASSAS - A resistência das argamassas para o chapisco, para o reboco e para o emboço, deve diminuir de dentro para fora, nunca confinando uma camada mais fraca entre outras de traço

relativamente mais rico em cimento.

CURIOSIDADES

O Palmo, a Braça, o Pé, a Polegada, etc, são antigas Medidas Inglesas que correspondiam, na época, aos tamanhos dos respectivos membros do Soberano em exercício.

Nos EEUU um Galão mede o correspondente a 3,785 litros. Na Inglaterra 4,456 litros. O Galão Tupiniquim 3,60 litros rasos.

EQUIPAMENTOS

POTÊNCIA DOS EQUIPAMENTOS Máquina de Solda Bambozzi 60/375A: 18.0 CV - Betoneira 580l: 7.5 CV - Betoneira 320l: 5.0 CV - Serra

Circular/Desengrossadeira: 5.0 CV - Esmerilhadeira Portátil: 1.0 CV - Guincho de Elevação: 5.0 CV -

Vibrador de Imersão(motor): 2.0 HP - Esmeril de Bancada: 0.5 HP - Circulador de Ar: 1.25HP.

APAGÃO - POTÊNCIA ELETRODOMÉSTICOS (em Watts) Aparelho de Som: 100 - Aspirador de Pó: 600 - Bomba d'água: 300 - Cafeteira Elétrica: 600 - Chuveiro

elétrico: 4400 - Enceradeira: 300 - Ferro Elétrico: 1000 - Forno Elétrico: 1500 - Forno Microondas: 1300 -

Freezer: 400 - Geladeira Duplex: 300 - Geladeira Simples: 200 - Impressora Jato Tinta: 50 - Impressora Laser: 400 - Impressora Matricial: 200 - Lâmpada Fluorecente: 20 - Lâmpada Fluorecente: 40 - Lâmpada

Incandescente: 60 - Lâmpada Incandescente: 100 - Lavadora de Louças: 1500 - Lavadora de Roupas: 1000 -

Limpadora a Vapor: 2200 - Micro-Computador: 200 - Secador de Cabelo: 900 - Secadora de Roupas: 3500 -

Tanquinho: 300 - Torneira Elétrica: 3000 - Torradeira: 800 - TV Cor -14 pol.: 80 - TV Cor-20 pol.: 200 - TV

Cor-29 pol.: 320 - TV Preto e Branco: 100 - Ventilador/Circulador: 150 - Vídeocassete: 100

CONSUMO DE COMBUSTÍVEL(em l/h) GRUPO GERADOR (M.Perkins-60KVA): 15.1 - YAMAR N/NS/NSB/B: 1.3 - AGRALE M-73: 1.3 - AGRALE

M80/M85/M90: 1.5 - GSDB(Motor Perkins 3.152): 3.6 - XA-60/XA-80: 6.5 - CBT 2105: 10.5 - 580H: 6.0 - CA-15: 6.5 - TC-15B: 12.0 - TC-18: 16.0 - TH-10: 5.5 - SP-8.000: 10.0 - TS-14 (cada motor): 14.0 - D4-E:

12.0; D6-C/D: 19.0 - D8-K: 36.0 - D8-L: 38.0 - D155 (Motor Cumins): 32.0 - 120 B: 18.0 - 120 G: 17.0 - 966

C/R: 23.0 - S90 / FE 105: 16.0 - 930R: 14.0 - W 20: 15.5 - W 36: 23.0 - LC-80//LY-2P: 16.0 - SA-37S: 6.5.

ANTES DE UTILIZAR UMA BOMBA ELÉTRICA, ATENÇÃO:

a Bomba Trifásica deve funcionar em sentido ANTI-HORÁRIO.

Feita a ligação elétrica e observando-se, fora d'água, o sentido do tranco, inverter as fases do cabo, se necessário.

EQUIPAMENTOS - PARTE RODANTE

Aumentando a vida útil: Use sempre a sapata mais estreita que proporcione flutuação adequada.

Aumentando a vida útil: Ajuste a esteira quanto à tensão correta. Ajuste sempre a esteira em seu local de trabalho.

Aumentando a vida útil: Efetue inspeções diárias do equipamento. Verifique quanto a parafusos soltos, retentores com vazamento e desgaste anormal.

Aumentando a vida útil: Conserve o material rodante livre de lama e entulho, de modo que os roletes possam girar livremente.

Aumentando a vida útil: Os protetores de roletes podem ser eficientes em muitas aplicações para reduzir o desgaste e a avaria dos componentes. Entretanto poderão reter entulho e aumentar os

efeitos do acúmulo. Eles são projetados para uso em condições de alto impacto.

Aumentando a vida útil: Não estacione a máquina sobre lama, água ou corrosivos como óleo ou graxa.

Aumentando a vida útil: Aperte corretamente as ferragens da esteira utilizando o método do giro adicional.

Aumentando a vida útil: Mantenha registros adequados do material rodante.

Pontos de operação: Minimize operações em marcha à ré ou a alta velocidade em situações não produtivas.

Pontos de operação: Alterne a direção. Efetuar curvas constantes somente para um lado desgastará uma esteira mais rapidamente que a outra.

Pontos de operação: Se sua tendência é trabalhar mais com um lado da máquina do que com o outro, faça o rodízio das esteiras.

Pontos de operação: Não patine as esteiras. Isto aumenta a proporção do desgaste nas sapatas, mais do que em qualquer outro componente.

INFORMATIVO / DIVERSOS

FÁBRICAS DE CIMENTO NO BRASIL... Perus-SP, Guaxindira-RJ, João Pessoa-PB, Santa Helena-SP, C. Itapemirim-ES, Itaú-MG, BH-MG, Paulista-PE, P.Machado-RS, Campos-RJ, Volta Redonda-RJ, Morretes-RGS, George Oeteres-SP, Aratú-BA, Rio B. do

Sul-PR, Uberaba-MG, I.de Itapessoca-PE, Itapeva-SP, Rio de Janeiro-RJ, Barroso-MG, Pedro Leopoldo-MG,

Corumbá-MT, Itapevi-SP, Itajaí-SC, Matosinho-MG, Capanema-PA, Arcos-MG, Aracajú-SE, Sobral-CE,

Montes Claros-MG, Goiânia-GO, Val de Parmas-RJ, Mossoró-RN, Brasília-DF, Corumbá-GO, Apiaí-SP,

Jacupiranga-SP, Rio Branco-PR, Salvador-BA.

CORES PADRÕES DAS TUBULAÇÕES INDUSTRIAIS - Combate Incêndio: vermelho - Água fria: verde - Gases não liquefeitos: amarelo - Ácidos: laranja - Cor vaga: marrom - Vapor: branco - Vácuo: cinza

claro - Eletrodutos: cinza escuro - Álcalis: lilás - Ar comprimido: azul - Inflamáveis e comb. alta

viscosidade: preto - Gases liquefeitos e comb. baixa viscosidade: alumínio.

A NR 17 da Portaria Mtb 3.214 admite: Transporte e descarga individual de peso: máximo de 60kg. Levantamento individual de peso: máximo de 40kg.

MADEIRAS

DENSIDADE DA MADEIRA (15% de umidade)

Ipê Preto: 0,96t/m³

Ipê Amarelo: 1,3t/m³

Peroba: 0,78t/m³

Eucalipto: 0,78 a 0,95t/m³

Pinho: 0,54t/m³.

MADEIRAS BRASILEIRAS acapu, amendoim, andiroba, angelim-pedra, angelim-vermelho, angico preto, angico vermelho, aroeira do sertão ou urundeúva, bicuíba rosa, braúna-preta, cabreúva-parda, cabreúva-vermelha ou bálsamo,

canafístula ou guarucaia, canela-sassafrás, carvalho-brasileiro, caviúna, cedrinho ou quarubarana, cedro,

cerejeira, cumaru ou champagne, cumbaru ou baru, capiába, faveiro, freijó, garapa ou grapiapunha, imbuia,

ipê ou ipê pardo, itaúba-preta, jacarandá ou jacarandá da bahia, jarana, jatobá ou jataí, louro pardo ou louro

claro, maçaranduba ou paraju, mogno ou aguano ou marhogany, muiracatiara, oiti, pau-amarelo ou pau-

cetim, pau-marfim ou marfim, pau-rocho, pequiá ou pitiá, peroba de campos, pinho-de-riga, pinho-do-

paraná, pinus eliotti, sucupira, sucupira amarela ou guaiçara, taiéva ou amoreira, tatajuba, tauari, virola ou

bicuíba-branca.

ORÇAMENTO DE OBRAS

CONFERINDO SEUS LEVANTAMENTOS: O peso do aço calculado deverá estar entre 80 a 120 kg por m³ do concreto estrutural empregado.

CONFERINDO SEUS LEVANTAMENTOS: A área de forma levantada, deverá estar entre 10 e 14 m² por m³ do concreto estrutural empregado.

CONFERINDO SEUS LEVANTAMENTOS: A área de pisos levantada, deverá estar bem próxima de sua Área Construída, a menos da área de garagens ou outras sem revestimento, e acrescentando-se

eventuais áreas externas revestidas.

ESTIMATIVA DO CONSUMO DE ÁGUA - Fabricação de concreto na obra: 250 l/m³ - Lançamento de concreto: 250 l/m³ - Operário não alojado: 45 l per capita - Alojamentos provisórios: 80 l per capita -

Escritórios: 50 l per capita - Refeitórios: 20 l/refeição - Fábricas em geral (uso pessoal): 70 l/operário -

Edifícios públicos/comerciais: 50 l per capita - Ambulatórios: 25 l per capita - Postos de serviço: 150 l

por veículo - Casas populares ou rurais: 120 l per capita - Limpeza obra tamanho médio 1.000 l/dia.

TRANSPORTE DE EQUIPAMENTOS

A carreta Prancha, ou a seca, transportam 2 RETRO CASE 580 H.

A prancha transporta a CAT-966 e ainda um rolo CA-15.

O Transporte de uma carga de até 25 ton. e até 3,20m de largura, em Carreta de 3 eixos, dispensa Batedores.

Caminhão Carroceria Truck suporta o TRATOR CAT D6, mas não passará na balança da Polícia Rodoviária!

Apenas com carreta Prancha deve-se transportar a S-90 ou a 966.

FONTE: EngWhere