ORÇAMENTO DE - FINANÇAS CORPORATIVAS · O orçamento de despesas com vendas é o instrumento que...

24

ORÇAMENTO DE DESPESAS ADMINISTRATIVAS E DESPESAS DE VENDAS Jéssica Pacheco Kayro Felix

Transcript of ORÇAMENTO DE - FINANÇAS CORPORATIVAS · O orçamento de despesas com vendas é o instrumento que...

ORÇAMENTO DE

DESPESAS ADMINISTRATIVAS

E DESPESAS DE VENDAS

Jéssica Pacheco Kayro Felix

Orçamento de Despesas Operacionais

Orçamento das Despesas Administrativas

Orçamento das Despesas Comerciais / Vendas

Orçamento das Despesas Tributárias

Orçamento das Despesas Financeiras

ORÇAMENTO DE DESPESAS ADMINISTRATIVAS

Conceito de Despesas Administrativas:

- As despesas administrativas são todos os custos necessários para a gestão eo bom funcionamento da empresa excluindo custos operações de produção evendas .

-Tais despesas administrativas são predominantemente fixas, e não variáveis.

Esse orçamento faz parte do Orçamento de Despesas Operacionais o qual éconstituído por despesas administrativas, despesas de vendas, despesastributárias e despesas financeiras, sendo todos os gastos que serão feitos noperíodo projetado menos custos de produção.

Itens caracterizados como Despesas Administrativas:

• Aluguéis e condomínios;• Salários, gratificações, férias, 13º salário, indenizações, aviso prévio e

encargos sociais do pessoal administrativo.• Material de expediente;• Comunicações;• Manutenção e consertos;• Despesas com água e energia , telefone,fax, internet;• Despesas com apólice de seguros;• Depreciações de ativo imobilizado vinculado à administração• Etc.

Controle das Despesas Administrativas:

-Crença da não possibilidade das despesas administrativas seremControladas por serem fixas.

-Muitas dessas despesas podem ser influenciadas pelas políticas edecisões da administração.

-Cada item de custo administrativo deve ser vinculadoa um executivo intitulado como responsável pelo seuplanejamento e seu controle .

-Excesso de despesas devem ser comunicados paraos responsáveis através do nível de hierarquia daorganização.

Gerente como o principal responsável:

O orçamento geral de despesas administrativas compreende os orçamentos dediversos departamentos, assim o gerente de cada um desses setores deve sero principal responsável pelo planejamento e controle das suas operações.

Após serem preparados pelos gerentes das respectivas unidadesadministrativas, os orçamentos devem ser aceitos pela alta administração deforma idêntica à que foi descrita para todos os orçamentos.

Altos custos da administração:

-Divergência com a indústria americana.

- Fator que dificulta a fixação de preços competitivos no mercado internacional.

Utilização da classificação fixo-variável:

Os custos variáveis são relacionados ao valor total das vendas, ou seja,quando o volume de vendas diminui tais custos também devem cair paranão afetar a rentabilidade da empresa.

Melhor maneira de planejamento das Despesas Administrativas:

- Baseada em planos e programas específicos.

-Ajuste de experiências passadas às mudanças de políticas administrativas eoutras condições econômicas.

-Análise dos dados passados.

-Adoção da forma de orçamentos variáveis de despesa.

ORÇAMENTO DE DESPESAS DE VENDAS

O que é?

O orçamento de despesas com vendas é o instrumento que irá relacionar osvalores a serem desembolsados, vinculados à comercialização de produtose/ou serviços da empresa no período projetado, tendo como objetivoclassificar corretamente os gastos da área comercial.

É constituído por...

O orçamento de despesas de comercialização é constituído por todas asdespesas com vendas, despesas com pessoal (estimadas da mesma forma queaquelas para despesas administrativas), material de expediente (talões denotas fiscais, duplicatas, etc.), comissões sobre vendas, promoção epublicidade, despesas com expedição, fretes e carretos e despesa diversas(viagens, representações, etc.).

Principais Aspectos na Preparação do Orçamento de Despesas de Vendas

• Planejamento e Coordenação

• Exige• Equilíbrio entre os esforços (despesas) de venda e os resultados

(receitas) em termos de vendas.

• Controle dos Custos de Vendas

• Importância• Os custos de venda constituem uma parcela substancial dos

custos totais.• A administração e o pessoal de vendas tendem a encará-lo de

maneira leviana, e em alguns casos chegam a fazer gastosextravagantes.

• Princípios• Responsabilidade Funcional• Objetivos de Custo ou Despesa

Responsável...

• Administração de Vendas

• Deve trabalhar no intuito de executar um planejamento que possibiliteum EQUILÍBRIO ÓTIMO entre o ORÇAMENTO DE VENDAS,ORÇAMENTO DE PUBLICIDADE e ORÇAMENTO DE DESPESAS DEVENDAS.

Relação entre ORÇAMENTO DE VENDAS, ORÇAMENTO DEPUBLICIDADE e ORÇAMENTO DE DESPESAS DE VENDAS...

Planos de Marketing

Promoção de Vendas

Despesas de Vendas

Composição do Orçamento de Despesas de Vendas...

• Despesas de escritório central

• Despesas de Campo

Preparação de Orçamento de Despesas de Vendas...

• Responsável geral

• Diretor Comercial

• Divisão para cada centro de responsabilidade (Composição)

• Unidades Centrais

• Gerente de vendas

• Unidades de Campo

• Supervisores de campo

Problemas no planejamento das despesas de vendas...

• Interpretação divergente em relação as despesas de viagens feitas pelosvendedores;

• Fretes;

• Atividades Sociais;

• Armazenamento de produtos devolvidos;

• Descontos especiais.

Orçamento das atividades de logísticas

Natureza e Importância da Logística de Mercado

• Envolve levar o produto certo até o cliente certo, no lugar certo, na hora certa.

• As empresas dão mais ênfase à logística por diversas razões:

– O atendimento e a satisfação do cliente se tornaram as pedras fundamentais da estratégia de mercado.

– A logística é um item importante de custo para a maioria das empresas.

– A explosão que ocorreu na variedade de produtos criou a necessidade de aperfeiçoar a logística de armazenagem.

– O aperfeiçoamento da tecnologia de informação criou oportunidades para ganhos importantes na eficiência da distribuição.

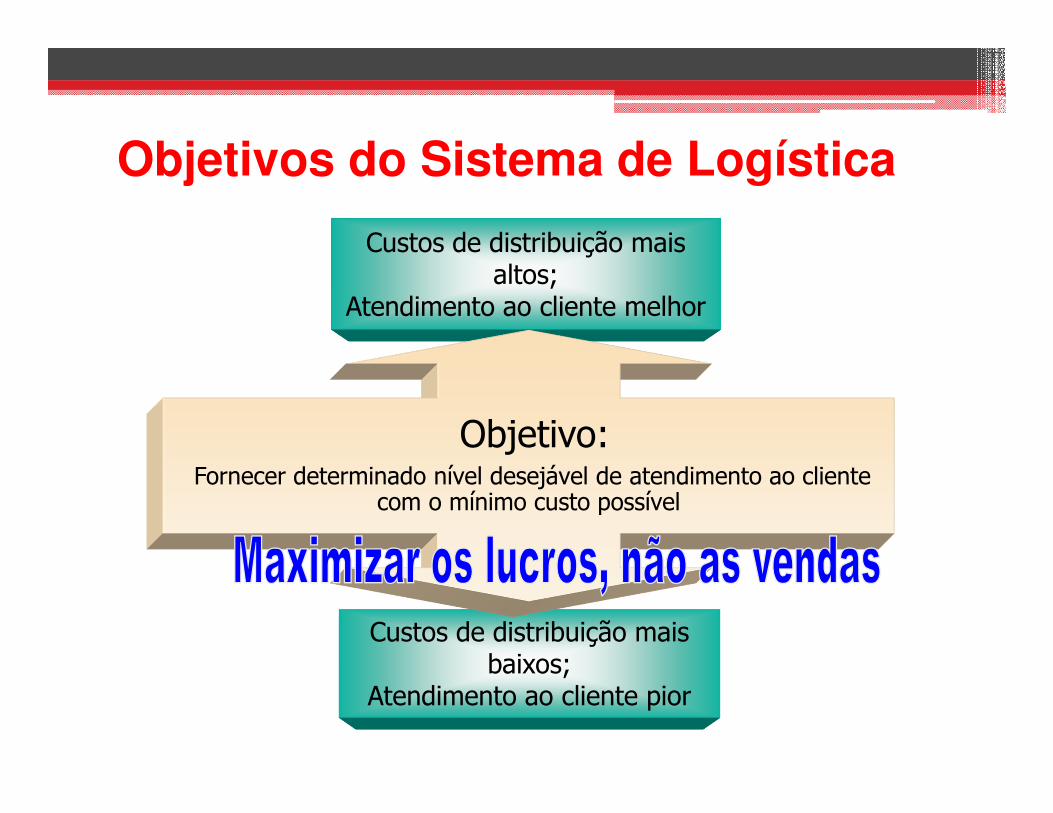

Objetivos do Sistema de Logística

Custos de distribuição mais baixos;

Atendimento ao cliente pior

Custos de distribuição mais altos;

Atendimento ao cliente melhor

Objetivo:Fornecer determinado nível desejável de atendimento ao cliente

com o mínimo custo possível

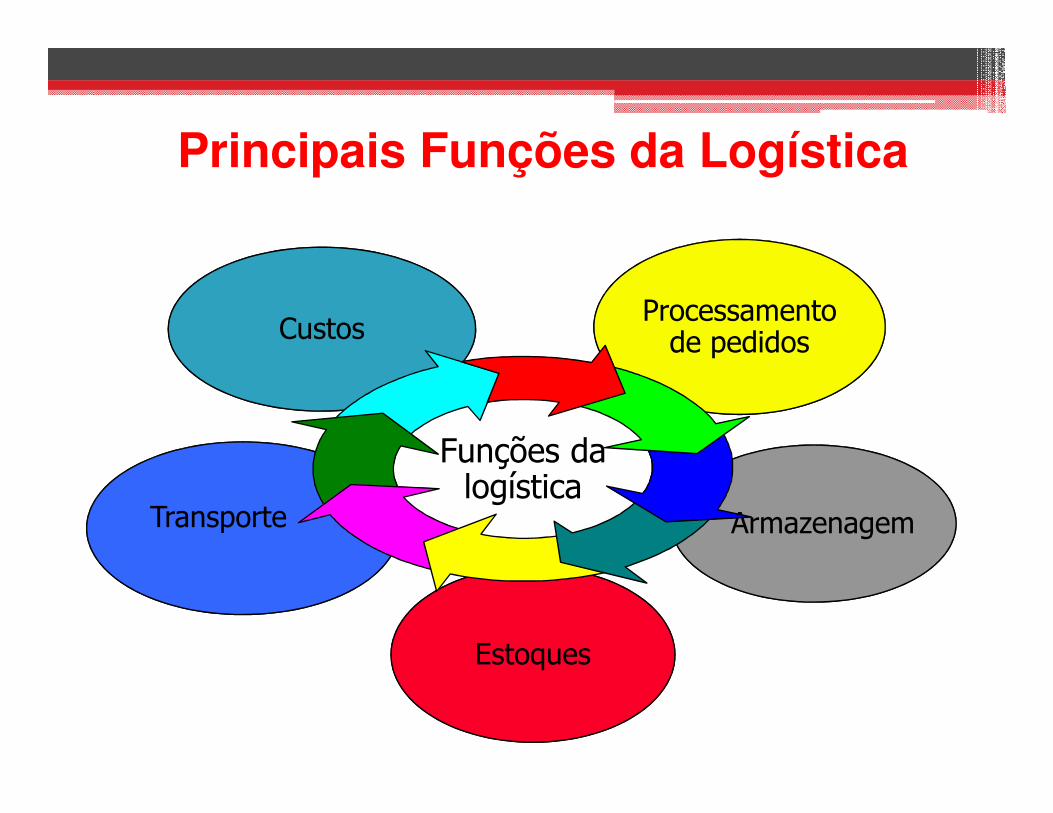

Estoques

Custos

Armazenagem

Processamentode pedidos

Funções dalogística

Transporte

Principais Funções da Logística

FerroviaMeio de transporte mais usado nos Estados Unidos

e um dos mais rentáveis em custo

FerroviaMeio de transporte mais usado nos Estados Unidos

e um dos mais rentáveis em custoCaminhões

Altamente flexíveis e eficientes para o transportede mercadorias de alto valor por curtas distâncias

CaminhõesAltamente flexíveis e eficientes para o transportede mercadorias de alto valor por curtas distâncias

Fluvial e MarítimoBaixo custo para transporte de mercadorias debaixo valor não perecíveis, e a forma mais lenta

Fluvial e MarítimoBaixo custo para transporte de mercadorias debaixo valor não perecíveis, e a forma mais lenta

DutosTransportar petróleo, gás natural e produtosquímicos da fonte aos mercados consumidores

DutosTransportar petróleo, gás natural e produtosquímicos da fonte aos mercados consumidores

AéreoAlto custo, ideal quando a rapidez é essencial

ou as praças de mercado são distantes

AéreoAlto custo, ideal quando a rapidez é essencial

ou as praças de mercado são distantes

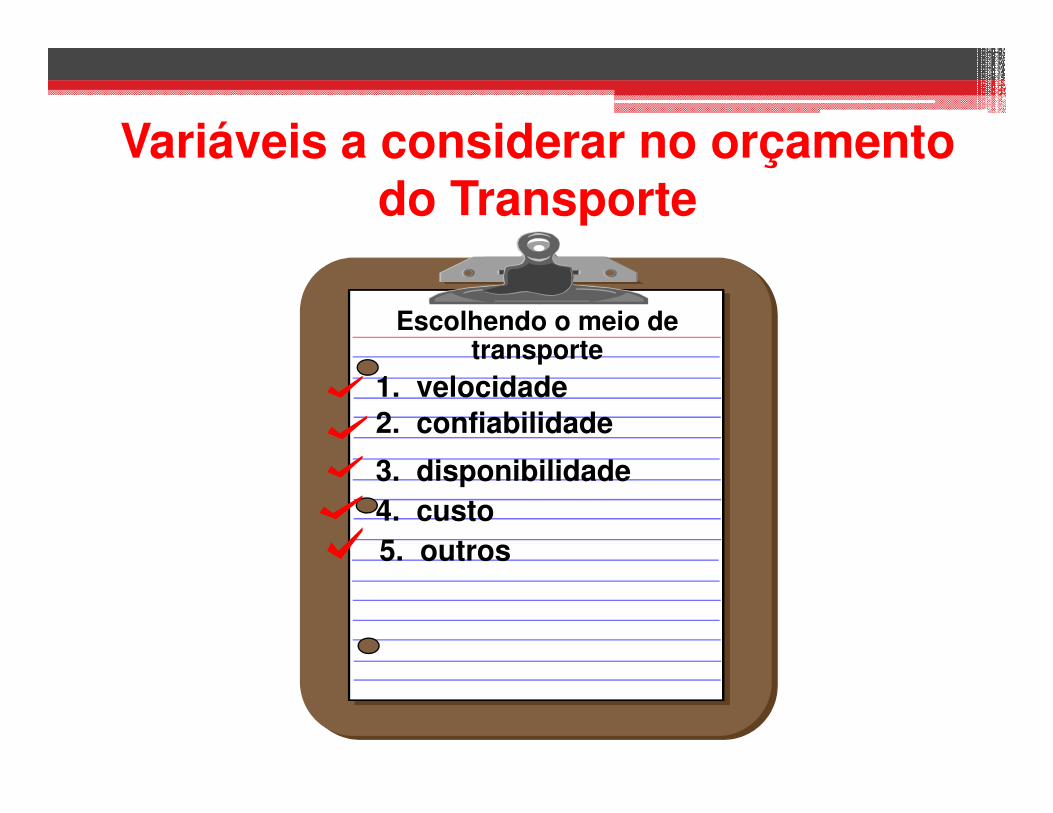

Tipos de Transportes

1. velocidade

2. confiabilidade

3. disponibilidade

4. custo

5. outros

Escolhendo o meio de transporte

Variáveis a considerar no orçamento do Transporte

O conceito de gestão de logística integrada reconhece que o melhor atendimento ao cliente e a redução dos custos de distribuição exige trabalho em equipe, tanto dentro da empresa quanto entre todas as organizações

que fazem parte do canal de marketing.

Trabalho de equipe transfuncionaldentro da empresa

Formação de parcerias de canal

Serviços logísticos terceirizados

O gerenciamento de logística integrada e a atividade orçamentaria

Focos de atividades orçamentárias

Variáveis constituintes do orçamento da cadeia de

abastecimento

OBRIGADO!

REFERÊNCIAS

SOBANSKI, J. J. Prática de orçamento empresarial: um exercício programado. São Paulo: Atlas, 1996.

WELSCH, G. A. Orçamento empresarial, 4 ed. São Paulo: Atlas, 2009.

![Or amento - Conceitos Preliminares [Modo de Compatibilidade] · Outros tipos de orçamento... Orçamento operacional Orçamento operacional ––orçamento como orçamento como plano](https://static.fdocumentos.tips/doc/165x107/5be656d009d3f2d8348d17d8/or-amento-conceitos-preliminares-modo-de-compatibilidade-outros-tipos-de.jpg)