Orçamento de Estado 2010 – Alterações Fiscais JUSTIÇA...

35

Orçamento de Estado 2010 – Alterações Fiscais JUSTIÇA TRIBUTÁRIA Associação Fiscal Portuguesa / Ordem dos Advogados Rui Ribeiro Pereira - Advogado Porto – 01.07.2010

Transcript of Orçamento de Estado 2010 – Alterações Fiscais JUSTIÇA...

Orçamento de Estado 2010 – Alterações Fiscais

JUSTIÇA TRIBUTÁRIA

Associação Fiscal Portuguesa / Ordem dos Advogados

Rui Ribeiro Pereira - AdvogadoPorto – 01.07.2010

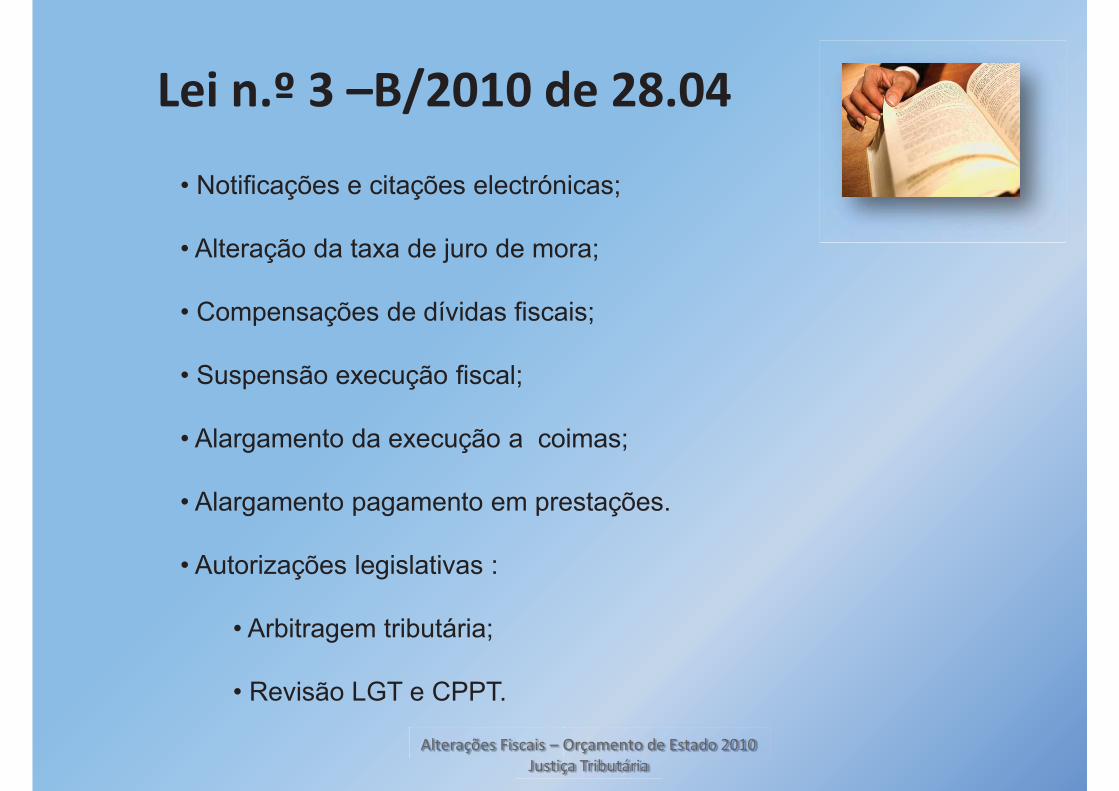

Lei n.º 3 –B/2010 de 28.04

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

• Notificações e citações electrónicas;

• Alteração da taxa de juro de mora;

• Compensações de dívidas fiscais;

• Suspensão execução fiscal;

• Alargamento da execução a coimas;

• Alargamento pagamento em prestações.

• Autorizações legislativas :

• Arbitragem tributária;

• Revisão LGT e CPPT.

Notificações electrónicas

- O artigo 38.º n.º 9 CPPT, estabelecia que:

• «As notificações referidas no presente artigo podem, ainda, serefectuadas por transmissão electrónica de dados, nos termos a definirpor portaria do Ministro das Finanças.».

(LOE 2008)

- Actualmente estabelece que:

• «As notificações referidas no presente artigo podem ser efectuadas portransmissão electrónica de dados, que equivalem, consoante os casos, àremessa por via postal registada ou por via postal registada com aviso derecepção.».

(LOE 2010)

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Notificações Electrónicas

• Art. 39.º n.º 9 e 10 CPPT

• Consideram-se efectuadas no momento em que odestinatário aceda à respectiva caixa postal electrónica.

• Caso o contribuinte não aceda à caixa postal electrónica, éefectuada nova notificação electrónica, que se presumeefectuada na ausência de acesso à caixa postal electrónica,por parte do contribuinte, no prazo de dez dias.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Citação Electrónica- Artigo 191.º CPPT

• A citação para o processo de execução fiscal pode ser efectuadapor transmissão electrónica de dados mas, ao contrário do quesucede com as notificações electrónicas, as citações consideram-seefectuadas apenas quando se confirme o acesso do destinatário àcaixa postal electrónica.

- Artigo 193.º CPPT

• O facto de o contribuinte não aceder à caixa postal não inviabiliza apenhora imediata dos bens necessários para garantir a dívida,procedendo-se, posteriormente, à citação pessoal.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Juro de mora

- Artigo 44.º LGT e D. L. n.º 73/99, de 16 Março

• Taxa passa a ter vigência anual, com início a 1 de Janeiro – sendoapurado por despacho do Instituto de Gestão da Tesouraria e doCrédito Público, a publicar em DR até 31.12. do ano anterior.

• Calculada com base na média das médias mensais das taxasEURIBOR a 12 meses, verificadas nos últimos 12 meses, acrescidade 5 pontos percentuais.

• Alargado o prazo máximo de contagem de 5 para 8 anos, quando adívida esteja a ser paga em prestações.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Compensação

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

• Frequentemente o contribuinte era citado para a execuçãofiscal, começando a correr o prazo de 30 dias para deduziroposição à execução e, no entretanto, era efectuadacompensação.

- Art. 89.º CPPT:

• “Os créditos do executado resultantes de reembolso, revisãooficiosa, reclamação graciosa ou impugnação judicial de qualqueracto tributário são obrigatoriamente aplicados na compensaçãodas suas dívidas à mesma administração fiscal (…)”.

Compensação

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Mas,

A compensação nesta circunstância tem como efeito a extinçãoda execução fiscal e, portanto, a preclusão do direito do contribuintereagir à mesma mediante oposição.

Logo,

«O artigo 89.º do CPPT deve ser interpretado de forma a não seadmitir a declaração de compensação de dívida de tributos poriniciativa da administração tributária enquanto não decorrerem osprazos legais de impugnação contenciosa ou administrativa do actode liquidação da dívida em causa, sob pena de violação dosprincípios da igualdade e do direito a uma tutela jurisdicional efectiva(artigos 13.º, 20.º e 268.º, n. º 4 da CRP).» (Ac. STA de 23.04.2008).

f

Compensação

• Artigo 89.º n.º 1 CPPT

• Os créditos do executado resultantes de reembolso, revisão oficiosa,reclamação ou impugnação judicial de qualquer acto tributário sãoobrigatoriamente aplicados na compensação das suas dívidas à mesmaadministração tributária, excepto nos casos seguintes:

a) Estar a correr prazo para interposição de reclamação graciosa, recursohierárquico, impugnação judicial, recurso judicial ou oposição à execução;

b) Estar pendente qualquer dos meios graciosos ou judiciais referidos naalínea anterior ou estar a dívida a ser paga em prestações, desde que adívida exequenda se mostre garantida nos termos do artigo 169.º.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Compensação

• Artigo 90.º - A CPPT

• Pode haver compensação a pedido do contribuinte comcréditos sobre o Estado de natureza não tributária mediante opreenchimento dos seguintes requisitos cumulativos:

- A dívida tributária esteja em fase de cobrança coerciva;

-As dívidas da administração directa do Estado que ocontribuinte indique para compensação sejam certas, líquidase exigíveis.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Compensação

• Artigo 90.º - A CPPT

• A compensação deve ser requerida ao Director - Geral dosImpostos com prova da existência e origem do crédito, do seuvalor e prazo de vencimento.

• No prazo de 10 dias a AF solicita à entidade devedora oreconhecimento da existência da dívida e validação da suacerteza, liquidez e exigibilidade.

* «As condições e procedimentos de aplicação do disposto no presenteartigo podem ser regulamentados por portaria do membro do Governoresponsável pela área das finanças.»

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Execução Coimas

- Artigo 148.º n.º 1 c) CPPT:

• O processo de execução fiscal abrange a cobrançacoerciva das seguintes dívidas: (…)

• Coimas e outras sanções pecuniárias decorrentes daresponsabilidade civil determinada nos termos doRegime Geral das Infracções Tributárias.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Execução Coimas

• Acórdão STA de 04.02.2009 – proc n.º 0829/08

- (…)embora a epígrafe do art. 8.º do RGIT tente camuflar estatransmissão de responsabilidade por infracções sobre a epígrafe de«Responsabilidade civil pelas multas e coimas», o certo é que,independentemente dos sofismas que se procurem imaginar numabusca obsessiva de formas de ampliar as receitas da FazendaPública à custa dos cidadãos, é uma realidade insofismável quequem faz o pagamento de uma sanção pecuniária é quem aestá a cumprir, e que, efectuado o cumprimento por terceiro, eledeixa de ser exigível ao autor da infracção, pelo que estaresponsabilização se reconduz a uma transmissão do dever decumprimento da sanção do responsável pela infracção paraoutras pessoas. ».

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Execução Coimas

• Acórdão TC de 12.03.2009 – proc n.º 649/08

- «(…) não estamos perante uma qualquer forma de transmissãode responsabilidade penal ou tão pouco de transmissão deresponsabilidade contra-ordenacional. O que o artigo 8º, n.º 1,alíneas a) e b), do RGIT prevê é uma forma de responsabilidadecivil subsidiária dos administradores e gerentes, que resulta dofacto culposo que lhes é imputável de terem gerado uma situaçãode insuficiência patrimonial da empresa, que tenha sidocausadora do não pagamento da multa ou da coima que eradevida, ou de não terem procedido a esse pagamento quando asociedade ou pessoa colectiva foi notificada para esse efeito aindadurante o período de exercício do seu cargo.»

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Execução Coimas

Acórdão STA de 01.07.2009 – proc n.º 031/08

• «I - Sendo a responsabilidade dos devedores subsidiários pelasdívidas por coimas da sociedade originária devedora umaresponsabilidade de natureza civil extracontratual e não umaresponsabilidade pelo pagamento de coimas, a cobrança destasdívidas de responsabilidade civil não figuram entre as dívidasque podem ser cobradas através do processo de execuçãofiscal, uma vez que tal cobrança não está prevista no predito artº148º.II - Deste modo, não pode haver reversão.»

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Execução Coimas

- Artigo 148.º n.º 1 c) CPPT

• Coimas (…) decorrentes da responsabilidade civil (?)determinada nos termos do Regime Geral dasInfracções Tributárias.

≠• Art. 8.º n.º 1 RGIT – responsabilidade civil pelas multas

e coimas.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Execução coimas

• A considerar ainda (Ac STA de 14.04.2010, proc. 064/10):

• «A responsabilidade subsidiária por dívidas de coimas, prevista no art. 8.º,n.º 1, alínea a), do RGIT, depende da prova da culpa do responsável nagénese da insuficiência do património social para pagamento da dívida,pelo que está afastada a possibilidade de tal responsabilização quando nodespacho de reversão não se invoca a existência dessa culpa.»

Logo:

«Neste tipo de processos instaurados na sequência de reversão de coimas,que são formalmente de oposição a execução fiscal, está em causa umaresponsabilidade prevista no RGIT, a entender-se que é a oposição àexecução o único meio que o revertido pode utilizar para a defesa dos seusinteresses, têm de ser asseguradas neste meio processual condições dedefesa idênticas às que são proporcionadas ao arguido no processo contra-ordenacional (…)».

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Execução coimas

• Ou seja:

- A reversão em execução fiscal para pagamento das coimas, partedo pressuposto de que a alínea a) do art.º 8º, n.º1, do RGITestabelece uma presunção de culpa a favor da AF.

• Mas:

- A AF tem de demonstrar a culpa, como pressuposto da reversão.

- Se não o faz, o revertido é parte ilegítima na execução fiscal, nostermos da alínea b) do n.º1 do art.º 204º do CPPT, por não ter sidodemonstrada a sua responsabilidade pela dívida.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Suspensão Execução

• Artigo 169.º n.º 2 CPPT

• «A execução fica igualmente suspensa, desde que, após otermo do prazo de pagamento voluntário, seja prestadagarantia antes da apresentação do meio gracioso ou judicialcorrespondente, acompanhada de requerimento em queconste a natureza da dívida, o período a que respeita e aentidade que praticou o acto, bem como a indicação daintenção de apresentar meio gracioso ou judicial paradiscussão da legalidade ou da exigibilidade da dívidaexequenda.».

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Pagamento em prestações

- Artigo 196.º CPPT

• n.º 5: O pagamento prestacional pode ser autorizado nomáximo a 36 prestações (3 anos) de 1 unidade de conta (UC)cada uma.

• n.º 6: Caso seja demonstrada a notória dificuldade financeirae previsíveis consequências económicas para os devedores,pode ser alargado a 60 prestações (5 anos) de 10 UC se adívida exequenda exceder 500 UC.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Pagamento em prestações

Artigo 196.º CPPT

• N.º 7: Quando, no âmbito de processo de recuperação económicase demonstre a indispensabilidade da medida e, ainda, quando osriscos inerentes à recuperação dos créditos o tornemrecomendável, a administração tributária pode estabelecer que oregime prestacional seja alargado até ao dobro do limite máximoprevisto no número anterior – ou seja, até 120 (10 anos).

• Mas:* A alteração ao artigo 44.º n.º 2 LGT apenas permite acontagem de juros de mora com limite de 8 anos em caso depagamento prestacional.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Pagamento em prestações

Disposição transitória

• O novo regime de estabelecido pela LOE 2010 pode sertambém aplicado a planos prestacionais já autorizados -desde que a AF entenda que tal se mostra indispensávelà efectiva recuperação dos créditos tributários.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Pagamento em prestações

Artigo 200.º n.º 1 CPPT

• A falta de pagamento sucessivo de três prestações, ou seisinterpoladas, importa o vencimento das seguintes.

• Prévia notificação para, no prazo de 30 dias, proceder aopagamento das prestações em falta.

- Antes:

• Bastava o incumprimento de uma prestação para o vencimento dasrestantes.

• O prazo de 30 dias era concedido para pagamento de toda a dívidaexistente.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Arbitragem

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

- Contexto:

• Em 2009, existiam 58.353 processos pendentes nos TAF,dos quais 43.805 (99%) tinham natureza tributária;

• Mais 2.242 processos pendentes do que os existentes noperíodo homólogo de 2008;

• Cada juiz tem, em média, cerca de 1400 processos;

• Valor aproximado dos processos: 13 mil milhões de euros;

• Decisão em primeira instância demora, em média, 44 meses.

Arbitragem

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

- Âmbito:

Actos de liquidação de tributos (incluindoautoliquidação, retenção na fonte e pagamentos por conta),fixação da matéria tributável, mesmo quando não dê lugara liquidação, indeferimento total ou parcial de reclamaçõesgraciosas ou de pedidos de revisão de actos tributários,actos administrativos que comportem a apreciação dalegalidade de actos de liquidação, actos de fixação devalores patrimoniais e direitos ou interesses legítimos emmatéria tributária.

Arbitragem

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Fundamentos:

- Ilegalidade;

- lesão ou o risco de lesão de direitos ou interesses legítimos em matéria tributária.

Decisão:

- Anulação, da declaração de nulidade ou de inexistência do acto recorrido;

- Reconhecimento do direito ou do interesse legalmenteprotegido dos contribuintes.

Arbitragem

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

Composição:

- Administração Fiscal e Contribuinte nomeiam, cada um, o seu árbitro.

- Os árbitros escolhidos designam, em conjunto, o árbitro-presidente.

- Especialização, independência, imparcialidade e autonomia.

Regras:

- Limite temporal para a prolação da sentença arbitral de seis meses acontar do início do processo arbitral tributário, com possibilidade deprorrogação.

- Irrecorribilidade da sentença proferida pelo tribunal arbitral;- Recurso para o TC, apenas quando se recuse a aplicação de qualquernorma com fundamento na sua inconstitucionalidade ou se apliquenorma cuja inconstitucionalidade tenha sido suscitada.

Arbitragem

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

• Regime transitório:

Possibilidade de os contribuintes submeterem aotribunal arbitral a apreciação dos actos objecto deprocessos de impugnação judicial que se encontrempendentes de decisão, em primeira instância, comdispensa de pagamento de custas judiciais.

Arbitragem

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

• Questões Suscitadas:

- Antecedentes;

- Mediação, conciliação;

- Indisponibilidade da relação jurídica tributária;

- Transparência no regime de impedimentos, nomeação e remuneraçãodos árbitros, e publicidade das decisões.

- Democratização do acesso à arbitragem;

- Experiência dos Tribunais Arbitrais;

- Despesa pública para justiça privada;

- Intervenção do CAAD.

Revisão CPPT/LGT

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

• Sentido:

- Separação entre procedimento e processo tributário;

- Simplificação da tramitação processual;

- Adoptar na LGT os meios processuais decorrentes da regulação doprocesso judicial tributário.

• Extensão:

- Divisão entre “processo tributário comum”, “processo tributário especial”(impugnação judicial dos actos tributários e dos actos administrativos emmatéria tributária);

- Possibilidade de cumulação de pedidos respeitantes a tributos diferentesquando resultem da mesma acção de inspecção.

Revisão CPPT/LGT

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

- Harmonização com o contencioso administrativo

Como?

- Remissão para o CPTA em matéria de recursos jurisdicionais,intimação para prestação de informações, consulta deprocessos e passagem de certidões, produção antecipada deprova?

ou

- Condensação desses meios no CPPT, como no anteprojectode 2006 ?

Revisão CPPT/LGTConclusões Relatório Estudo da Política Fiscal

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

- LGT

- Privilegiar o recurso a meios administrativos;- Um grau de decisão administrativa, ou RH apenas paraquestões de direito (?);- Reenvio prejudicial para STA em questões jurídicas novas ecomplexas;- Informação sobre andamento e localização dos processos;- Reduzir o prazo de revisão oficiosa para dois anos (?), exceptoem caso de duplicação de colecta;- Rever os regimes de prescrição e caducidade (equilibrandoboa cobrança e garantias dos contribuintes);- Reforçar o direito de audição;- Criar condições para a adopção de indicadores de basetécnico-científica.

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

- LGT

- Clarificar:

- que são devidos juros indemnizatórios em caso de inexecuçãovoluntária de decisões administrativas (Cfr. Ofício Circulado n.º60052 de 03.10.2006);

- que a suspensão da execução se mantém no caso de caducara garantia prestada no procedimento de reclamação, não sendoobrigatória a sua prestação nos sequentes recurso hierárquicoou impugnação judicial (183.º - A CPPT).

- que a reclamação referida no artigo 78.º n.º 1 LGT é areclamação graciosa.

Revisão CPPT/LGTConclusões Relatório Estudo da Política Fiscal

Alterações Fiscais – Orçamento de Estado 2010Justiça Tributária

- CPT (novamente designado Código de Processo Tributário)

- Atenuar a morosidade da justiça: alçadas, evitar audiênciapreliminar em impugnação, despacho saneador como faculdadedo juiz, fundamentação por remissão, etc;- Aplicar impugnação judicial dos actos tributários à impugnaçãodos actos administrativos em questões fiscais (AAE);- Entrega da impugnação no Tribunal;- Remessa oficiosa em quaisquer casos de incompetência;- Prazo para impugnação de três meses, como AAE;- Permitir entrega dos processos do contencioso tributário porinternet;- Clarificar que o meio próprio para reagir contra o indeferimentode RH sobre decisão de RG é a impugnação judicial (?).

Revisão CPPT/LGTConclusões Relatório Estudo da Política Fiscal

Orçamento de Estado 2010 – Alterações Fiscais

JUSTIÇA TRIBUTÁRIA

Rui Ribeiro Pereira

Muito obrigado.