O.E Nº 092/96 - DEx/SEPLAN/SCC Brasília, 19 de Julho de … · objeto do convênio ou outra que...

24

CONTEÚDO 1. APRESENTAÇÃO 2 2. CONCEITOS 3 3. FASES DO CONVÊNIO 4 3.1. Do Chamamento público 4 3.2. Da celebração 4 3.2.1. Plano de Trabalho 5 3.2.2. Documentação 9 3.2.3. Termo de Convênio 10 3.2.4. Publicidade 12 3.2.5. Situações impeditivas para celebração de convênios 12 3.2.6. Manutenção das condições de habilitação e qualificação 12 3.3. Execução do Convênio 12 3.3.1. Acompanhamento da Execução 12 3.3.2. Ferramenta de acompanhamento 13 3.4. Fiscalização/Supervisão 14 3.4.1. Designação do executor 15 4. DOS RECURSOS 16 5. TERMO ADITIVO – ALTERAÇÃO NO PLANO DE TRABALHO 18 5.1. Prorrogação do prazo de vigência 18 6. ESTRATÉGIAS OPERACIONAIS 19 6.1. Aquisição de materiais e contratação de serviços 19 6.2. Notas Fiscais e Cupom Fiscal 20 7. DA PRESTAÇÃO DE CONTAS 21 8. FUNDAMENTAÇÃO LEGAL 22

Transcript of O.E Nº 092/96 - DEx/SEPLAN/SCC Brasília, 19 de Julho de … · objeto do convênio ou outra que...

CONTEÚDO

1. APRESENTAÇÃO 2

2. CONCEITOS 3

3. FASES DO CONVÊNIO 4 3.1. Do Chamamento público 4 3.2. Da celebração 4 3.2.1. Plano de Trabalho 5 3.2.2. Documentação 9 3.2.3. Termo de Convênio 10 3.2.4. Publicidade 12 3.2.5. Situações impeditivas para celebração de convênios

12

3.2.6. Manutenção das condições de habilitação e qualificação

12

3.3. Execução do Convênio 12 3.3.1. Acompanhamento da Execução 12 3.3.2. Ferramenta de acompanhamento 13 3.4. Fiscalização/Supervisão 14 3.4.1. Designação do executor 15

4. DOS RECURSOS 16

5. TERMO ADITIVO – ALTERAÇÃO NO PLANO DE TRABALHO 18 5.1. Prorrogação do prazo de vigência 18

6. ESTRATÉGIAS OPERACIONAIS 19 6.1. Aquisição de materiais e contratação de serviços 19 6.2. Notas Fiscais e Cupom Fiscal 20

7. DA PRESTAÇÃO DE CONTAS 21

8. FUNDAMENTAÇÃO LEGAL 22

APRESENTAÇÃO

Uma das características do convênio é a ausência de remuneraçãode qualquer de seus signatários. Como se trata de uma parceria, de umasoma de esforços para se atingir um objetivo comum, tradicionalmente seconvenciona que um dos partícipes se incumbe de fazer a transferênciados recursos financeiros destinados a custear as despesas relacionadascom o objeto pretendido, enquanto ao outro se atribuem a execução doobjeto do convênio ou outra que venha a ser convencionada, além deuma parcela de recursos que podem ser financeiros, humanos, em bens ouserviços, desde que economicamente mensuráveis, como contrapartida,quando esta for exigida. O que se busca nos convênios é a mútuacooperação e o interesse recíproco, os quais devem culminar naconsecução da finalidade pública.

O convênio deve ter sua execução sob controle, com agentesfiscalizadores de ambos partícipes. A fiscalização e o controle nada maissão do que os instrumentos voltados para demonstrar a ética do gestorpúblico. O controle resultará em uma execução isenta de problemas, comprestação de contas sem ressalvas e sucesso no alcance dos objetivos.

O presente Manual de Orientações de Convênios tem por finalidadeestabelecer e ordenar os procedimentos a serem seguidos pelaconcedente, Secretaria de Estado de Educação e pelas EntidadesConvenentes.

O manual deverá ser atualizado a cada exercício/ano, pararecepcionar mudanças na legislação e, novas orientações oriundas daexperiência, visando atender ao seu objetivo, que é racionalizar e unificaros procedimentos na execução de convênios.

A utilização do Manual vai exigir do usuário, dependendo daprofundidade desejada em cada caso, a consulta simultânea àsdisposições legais, normativas e jurisprudenciais.

2

2. CONCEITOS

Convênio é o instrumento que disciplina a transferência de recursospúblicos da Administração do Distrito Federal para órgãos e entidades dequalquer nível de governo ou para instituições privadas sem finslucrativos, visando a execução de programas de trabalho ou outroseventos com duração determinada, em regime de mútua cooperação. Éum dos instrumentos dos quais o poder público se utiliza para associar-sea outra entidade pública ou privada para garantir a execução deprogramas, projetos ou eventos de interesse recíproco. O Convênio estáinstituído no Art. 116 da Lei Federal nº 8.666, de 1993.

No Distrito Federal está disciplinado pela Portaria nº 18 de 22 dedezembro de 2005. Instrução Normativa nº 01/2005 da Corregedoria Geraldo Distrito Federal e pelos Decretos nos 32.598/2010 e 33.261/2011.

Para fins deste Manual considera-se:

• Convênio: instrumento que tem como partes, de um lado, um órgãoda administração do Distrito Federal e, de outro, entidades públicas ouparticulares cujo objetivo é a execução de programas, projetos oueventos de interesse recíproco, em regime de mútua cooperação.

• Termo Aditivo: instrumento que tem por objetivo a modificação deconvênio já celebrado formalizado durante sua vigência, vedada aalteração do objeto aprovado.

• Concedente: órgão ou entidade responsável pela transferência oudescentralização de créditos orçamentários destinados à execução doobjeto do convênio.

• Convenente: pessoa jurídica de direito público ou privado sem finslucrativos com a qual a administração pública do Distrito Federal pactuaa execução de programa, projeto ou evento.

• Interveniente: órgão ou entidade da Administração Pública doDistrito Federal, de qualquer esfera do governo, ou organização privadaque participa do convênio para manifestar consentimento ou assumirobrigações em nome próprio.

• Executor: servidor ou unidade do órgão concedente, detentor deconhecimento técnico relativo ao objeto do ajuste, a quem caberásupervisionar, fiscalizar e acompanhar a execução, bem comoapresentar relatórios ao término de cada etapa.

• Executor Pedagógico: orienta e acompanha o desempenhopedagógico das instituições sob sua responsabilidade, observando ocumprimento do Currículo de Educação Básica das InstituiçõesEducacionais Públicas do Distrito Federal - Educação Infantil, dasDiretrizes de Avaliação da Secretaria de Estado do Distrito Federal, da

3

Proposta Pedagógica da Instituição, do preenchimento do Relatório deDesenvolvimento Individual do Aluno, dos registros no Diário de Classe,bem como elabora os pareceres pedagógicos parciais e final conclusivo,relativos ao desempenho do convênio, em conjunto com o executoradministrativo/ financeiro, dentre outros.• Executor administrativo/financeiro: orienta e acompanha aexecução do convênio de acordo com o Plano de Trabalho, verifica osregistros contábeis do fluxo de recursos recebidos pelas instituições sobsua responsabilidade, avalia e atesta os Relatórios Mensais deFrequências, analisa documentação comprobatória das despesasrealizadas e elabora os relatórios administrativo/financeiro, parciais efinal (Arts. 8º e 9º da Portaria nº 43, de 25 de fevereiro de 2013).

• Unidade Técnica: apoia os executores pedagógico eAdministrativo/financeiro. É composta por um representante da GerênciaRegional de Educação Básica (GREB), por um representante da GerênciaRegional de Administração Geral (GRAG) e por um representante daGerência Regional de Infraestrutura e Apoio Educacional (GRIAE),totalizando 03 (três) membros.

3. FASES DO CONVÊNIO

Os procedimentos que envolvem a transferência de recursos pormeio de convênios podem ser agrupados em fases:

- chamamento público, quando for exigido- celebração- execução- acompanhamento da execução- fiscalização/supervisão- prestação de contas

3.1. Do Chamamento Público

Para formalizar convênio com a Secretaria de Estado de Educação doDistrito Federal as instituições interessadas em celebrar devemparticipar do Chamamento Público e atender aos requisitos para aformalização.

A chamada pública tem por objetivo a seleção de entidadesmantenedoras de instituições educacionais privadas – comunitáriasfilantrópicas e/ou confessionais – sem fins lucrativos regularmenteconstituídas.

3.2. Da Celebração

São requisitos básicos para a celebração de convênios:

1. Propor ao órgão da SEEDF responsável pelo programa alvo,mediante a apresentação do Plano de Trabalho/Plano de Aplicaçãodos recursos a serem desembolsados pela concedente.

4

2. Comprovar que está apto a executar o objeto a ser conveniado eque possuiu atribuições regimentais a ele relacionadas.

3. Demonstrar que dispõe dos recursos para fazer frente àcontrapartida, quando for exigida.

4. Comprovar sua regularidade fiscal, tributária e trabalhista.5. Atender ás exigências estabelecidas no art. 2º da IN/01 de

22/12/2005.

3.2.1. Plano de trabalho

O Plano de Trabalho é o instrumento norteador da execução dosrecursos recebidos por meio de convênio. O Plano de Trabalho deve conter:

1) Título do Projeto com nome completo e por extenso.2) Período de execução com datas de inicio e término.3) Descrição completa do objeto a ser executado, pois os partícipes

do futuro convênio não podem estar sujeitos a surpresas durantea execução do ajuste.

4) Razões que justifiquem a celebração do convênio. A justificativadeve pautar-se no interesse público recíproco entre o proponentee a concedente, demonstrando qual o ponto de interesse entre aspartes e os benefícios para a comunidade.

5) Objetivos que se pretende alcançar com o convênio.6) Metas estabelecidas com desdobramento do objeto do convênio

em realizações físicas, de acordo com unidades de medidaspreestabelecidas, com prazo definido e deverão ser indicadosnumericamente no Plano de Trabalho. As metas a serem atingidasdevem ser descritas em quantidade e qualidade e em que tempo.

7) Etapas ou fases da execução do objeto, com previsão de inicio efim, como será executado e em quanto tempo.

8) Plano de aplicação dos recursos a ser repassados pelaconcedente e da contrapartida, quando houver.

9) Especificação completa do bem a ser produzido ou adquirido,quando for o caso, e, no caso de obras ou serviços, o projetobásico, na forma do inciso IX do art. 6o da Lei no 8.666/93.

10)Cronograma de desembolso, em quantas parcelas será repassadoo recurso, com previsão das datas em que serão liberados. Devehaver harmonia entre as informações constantes noscronogramas de execução e de desembolso.

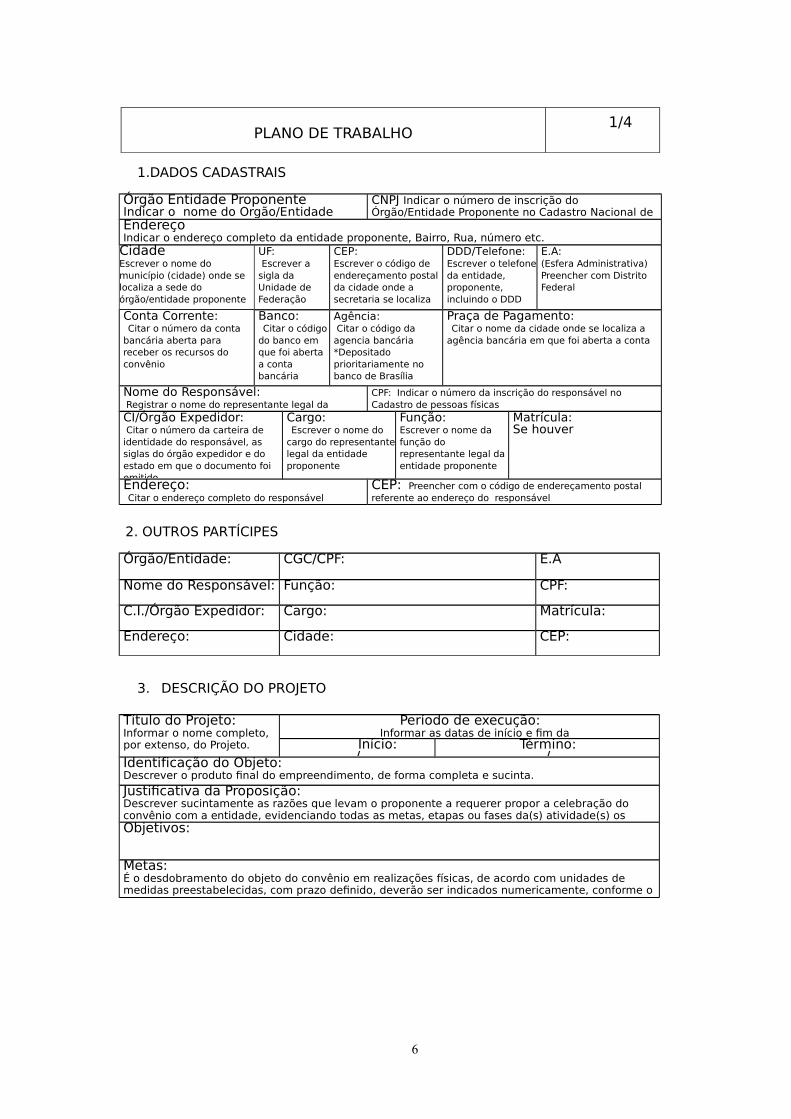

5

PLANO DE TRABALHO1/4

1.DADOS CADASTRAIS

Órgão Entidade ProponenteIndicar o nome do Órgão/Entidade Proponente

CNPJ Indicar o número de inscrição do Órgão/Entidade Proponente no Cadastro Nacional de Pessoas JurídicasEndereço

Indicar o endereço completo da entidade proponente, Bairro, Rua, número etc.Cidade Escrever o nome do município (cidade) onde se localiza a sede do órgão/entidade proponente

UF: Escrever a sigla da Unidade de Federação

CEP:Escrever o código de endereçamento postal da cidade onde a secretaria se localiza

DDD/Telefone:Escrever o telefoneda entidade, proponente, incluindo o DDD

E.A: (Esfera Administrativa)Preencher com Distrito Federal

Conta Corrente: Citar o número da conta bancária aberta para receber os recursos do convênio

Banco: Citar o código do banco em que foi aberta a conta bancária

Agência: Citar o código da agencia bancária *Depositado prioritariamente no banco de Brasília

Praça de Pagamento: Citar o nome da cidade onde se localiza a agência bancária em que foi aberta a conta

Nome do Responsável: Registrar o nome do representante legal da entidade proponente

CPF: Indicar o número da inscrição do responsável no Cadastro de pessoas físicas

CI/Órgão Expedidor: Citar o número da carteira de identidade do responsável, as siglas do órgão expedidor e do estado em que o documento foi emitido

Cargo: Escrever o nome do cargo do representantelegal da entidade proponente

Função: Escrever o nome da função do representante legal da entidade proponente

Matrícula: Se houver

Endereço: Citar o endereço completo do responsável

CEP: Preencher com o código de endereçamento postal referente ao endereço do responsável

2. OUTROS PARTÍCIPES

Órgão/Entidade: CGC/CPF: E.A

Nome do Responsável: Função: CPF:

C.I./Órgão Expedidor: Cargo: Matrícula:

Endereço: Cidade: CEP:

3. DESCRIÇÃO DO PROJETO

Título do Projeto: Informar o nome completo, por extenso, do Projeto.

Período de execução: Informar as datas de início e fim da

Início:/

Término:/Identificação do Objeto:

Descrever o produto final do empreendimento, de forma completa e sucinta.

Justificativa da Proposição:Descrever sucintamente as razões que levam o proponente a requerer propor a celebração do convênio com a entidade, evidenciando todas as metas, etapas ou fases da(s) atividade(s) os resultados a serem atingidos.Objetivos:

Metas:É o desdobramento do objeto do convênio em realizações físicas, de acordo com unidades de medidas preestabelecidas, com prazo definido, deverão ser indicados numericamente, conforme o Plano de Trabalho.

6

4. CRONOGRAMA DE EXECUÇÃO (Meta, Etapa ou Fase)

5. PLANO DE APLICAÇÃO (R$ 1,00)

Total Concedente ProponenteCódigo Especificação

Inserir o(s)códigos do

elemento dedespesa

É o nome do elementode despesa

Registrar o valor, emunidades monetárias, paracada elemento de despesa

Registrar o valora ser transferido

Indicar o valor aser aplicado a

título decontrapartida

Total Geral: Indicar o somatório dos valores atribuídos a cada elemento de despesa

6. CRONOGRAMA DE DESEMBOLSO

Concedente: Registrar o valor da(s) parcela(s) a ser(em) transferido(s), conforme Termo de Convênio.

META Mês 01 Mês 02 Mês 03 Mês 04 Mês 05 Mês 06Indicar o númerode ordem da

META Mês 07 Mês 08 Mês 09 Mês 10 Mês 11 Mês 12

Indicar o númerode ordem da meta Proponente (contrapartida): Registrar o valor da(s) parcela(s) a ser(em) desembolsado a título de

Meta Etapa/

Fase

EspecificaçãoIndicador

FísicoDuração

MêsUnid. Quant Início Término

É o

desd

ob

ram

en

to d

o o

bje

to d

o c

on

vên

io e

m r

ealiz

açõ

es

físi

cas,

de

aco

rdo c

om

un

idad

es

de m

ed

idas

pre

est

ab

ele

cid

as,

com

pra

zo d

efin

ido,

con

form

e P

lan

o d

e T

rab

alh

o.

Info

rmar

num

eri

cam

en

te o

desd

ob

ram

en

to d

e c

ad

a u

ma d

as

açõ

es

em

qu

e s

e d

ivid

e u

ma m

eta

.

D

esc

riçã

o d

eta

lhada d

os

ele

mento

s ca

ract

erí

stic

os

da m

eta

, eta

pa

ou

fase

Indic

ar

confo

rme a

unid

ade d

e m

edid

a q

ue m

elh

or

cara

cteri

za o

pro

duto

de

cada e

tapa o

u f

ase

.

Indic

ar

a q

uanti

dade p

revis

ta p

ara

cada u

nid

ade d

e m

edid

a.

Info

rmar

o iníc

io d

a m

eta

, eta

pa o

u f

ase

.

Térm

ino d

a e

xecu

ção d

a m

eta

, eta

pa o

u f

ase

.

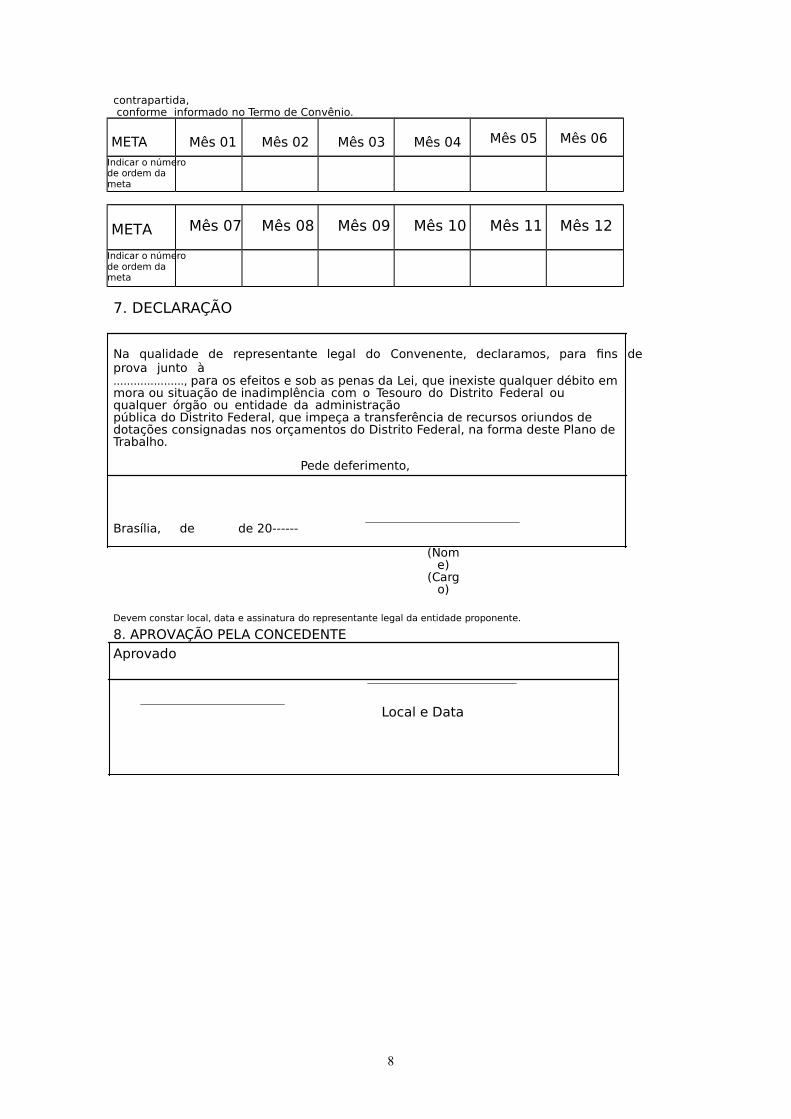

contrapartida, conforme informado no Termo de Convênio.

META Mês 01 Mês 02 Mês 03 Mês 04 Mês 05 Mês 06

Indicar o númerode ordem da meta

META Mês 07 Mês 08 Mês 09 Mês 10 Mês 11 Mês 12

Indicar o númerode ordem da meta

7. DECLARAÇÃO

Na qualidade de representante legal do Convenente, declaramos, para fins de prova junto à....................., para os efeitos e sob as penas da Lei, que inexiste qualquer débito emmora ou situação de inadimplência com o Tesouro do Distrito Federal ou qualquer órgão ou entidade da administraçãopública do Distrito Federal, que impeça a transferência de recursos oriundos de dotações consignadas nos orçamentos do Distrito Federal, na forma deste Plano de Trabalho.

Pede deferimento,

Brasília, de de 20------

(Nome)

(Cargo)

Devem constar local, data e assinatura do representante legal da entidade proponente.

8. APROVAÇÃO PELA CONCEDENTE Aprovado

Local e Data

8

3.2.2. Documentação

A instituição deve apresentar a seguinte documentação (art. 3º,capítulo II da IN nº 01, de 22/01/2005, da CGDF, Parecer daProcuradoria nº 103/2009/PROCAD/PGDF e Parecer nº659/2012/PROCAD/PGDF):

I. Ofício endereçado à Secretaria de Estado de Educação do DistritoFederal.

II. Cópias legíveis (autenticada em cartório) da Carteira de identidade,CPF e comprovante de residencial do presidente ou representantelegal da instituição.

III. Descrição (digitada) dos dados do representante legal constando:função, nacionalidade, estado civil, telefone e e-mail para contato.

IV. Cópia legível (autenticada em cartório) do Estatuto Social daInstituição.

V. Cópia legível (autenticada em cartório) da Ata de Assembleia paraa eleição e posse da diretoria.

VI. Cópia legível do CNPJ/MF com código e descrição da atividadeeconômica detalhada que atenda ao objeto a ser conveniado.

VII. Alvará de Funcionamento, expedido pelo órgão distritalcompetente.

VIII. Declaração de condição física para atendimento, conforme faixaetária das crianças atendidas (quando couber).

IX. Declaração de inexistência de servidores públicos no quadro deprofissionais da instituição.

X. Decreto que concede título de Entidade de Utilidade Pública.XI. Cópia da portaria de credenciamento no Conselho de Educação do

Distrito Federal / ou documento do processo de encaminhamentopara credenciamento (quando couber).

XII. Cópia legível do Projeto Pedagógico ou Proposta Pedagógica daInstituição (quando couber).

XIII. Comprovação de que os dirigentes não tenham sido condenadosem decisão irrecorrível na esfera civil, criminal e administrativajunto a Justiça Federal e Comum. Na hipótese de o dirigente tersido condenado na esfera civil apresentar certidão de inteiro teorpara que o setor competente da SEEDF possa analisar se existealgum comprometimento de idoneidade.

XIV. Certidão de regularidade fiscal fornecidas pela Secretaria daReceita Federal.

XV. Certidão Negativa de Débitos atualizada e, se for o caso, daregularidade quanto ao pagamento das parcelas mensais relativasaos débitos renegociados ou apresentação de comprovantes deinexistência de débitos junto ao Instituto Nacional de Seguro Social,referentes aos três meses anteriores.

XVI. Certidões de regularidade fiscal expedidas pela Secretaria deEstado de Fazenda do Distrito Federal.

XVII. Certidão Negativa de Débitos Trabalhistas – CNDT, emitida peloTribunal Superior do Trabalho.

9

XVIII. Apresentação de Certificado de Regularidade do Fundo de Garantiapor Tempo de Serviço, fornecida pela Caixa Econômica.

XIX. Declaração expressa do proponente, de que irá aplicar os recursosdo Convênio e prestar contas dos mesmos de acordo com oestabelecido na IN nº 01 (22/01/2005) – CGDF.

XX. Declaração expressa do proponente, sob as penas do art. 299 doCódigo Penal, de que não se encontra em mora e nem em débitojunto a qualquer órgão ou entidade da Administração Pública doDistrito Federal, conforme inciso VII do art. 2º, da IN nº 01(22/01/2005) – CGDF.

XXI. Declaração da Instituição de que se responsabilizará em manterdurante toda a vigência do convênio quadro de funcionárioshabilitados.

XXII. Declaração emitida pela Instituição que tem como suprir asdespesas não contempladas com recursos do convênio.

XXIII. Balanço financeiro do exercício anterior.XXIV. Comprovação de adimplência no Sistema Integrado de Gestão

Governamental – SIGGO.XXV. Comprovação do exercício pleno da propriedade do imóvel,

mediante registro de certidão em cartório de registro de imóveiscompetente, quando o convênio tiver por objeto a execução deobras ou benfeitorias no imóvel, admitindo-se, excepcionalmente,por interesse social, as seguintes situações:

a) posse de imóvel: - em área desapropriada ou em desapropriação pelo DistritoFederal; - em área devoluta; b) imóvel recebido em doação: da União, do Estado ouMunicípio, já aprovado em lei, conforme o caso e senecessária, inclusive quando o processo de registro detitularidade ainda se encontre em trâmite; ou de pessoa físicaou jurídica, inclusive quando o processo de registro detitularidade ainda se encontre em trâmite, neste caso, compromessa formal de doação irretratável e irrevogável. c) imóvel que, embora ainda não tenha sido devidamenteregistrado em cartório de registro de imóveis competente,pertença ao Distrito Federal; ou

d) imóvel cuja utilização esteja consentida pelo seuproprietário, com autorização expressa irretratável eirrevogável, sob a forma de cessão gratuita de uso.

Em caso de qualquer declaração inverídica, o subscritor ficarásujeito às penas do artigo 299 do Código Penal Brasileiro.

3.2.3. Termo de Convênio

O convênio deverá ser formalizado por meio de instrumento,Termo de Convênio, no qual os partícipes se comprometem a executar oobjeto pactuado, de acordo com as obrigações avençadas. Devedescrever o objeto do convênio e seus elementos característicos emconformidade com o Plano de Trabalho aprovado. A execução do objeto

10

do convênio e a prestação de contas iniciam-se com a assinatura doTermo de Convênio.

Para celebração do Convênio, a concedente deverá avaliar eaprovar o Plano de Trabalho sob os aspectos técnico e jurídico.

Sob o aspecto técnico serão examinados:

- as características do objeto;- as condições de execução do convênio;- a viabilidade e adequação da proposta aos objetivos do

programa correspondente;- o custo e os benefícios.

A análise técnica de custos e benefícios consiste na análisefinanceira para verificar se o montante de recursos inicialmentedestinado ao convênio é compatível com o seu objeto, de modo quenão sejam transferidos valores insuficientes e nem excedentes para aexecução do ajuste.

No caso das instituições privadas sem fins lucrativos, deve seravaliada a qualificação técnica e a capacidade operacional para gestãodo instrumento, de acordo com os critérios estabelecidos pelaconcedente.

Deverá ser comunicada ao proponente qualquer irregularidadeou imprecisão constatada no plano de trabalho, para fins desaneamento, no prazo estabelecido pela concedente, antes daassinatura do Termo de Convênio.

É importante que o objeto do convênio esteja claramentedescrito no instrumento. Quando o objeto conveniado é descrito deforma vaga e imprecisa dificulta a identificação pelos Órgãos deControle do que realmente deveria ser executado com os recursos doconvênio. A imprecisão do objeto poderá dar ensejo a alteraçõesespúrias nos termos avençados.

A proponente deverá demonstrar as condições de regularidade exigidas no art. 3º da IN 01/2005, para que seja viabilizada a assinaturado convênio.

Sob o aspecto jurídico serão examinados:

Após o exame e aprovação da área técnica e financeira e deacordo com o parágrafo único, do art. 38º, da Lei nº 8.666/1993,as minutas de convênios devem necessariamente ser examinadas eaprovadas pela Assessoria Jurídica Administrativa do Distrito Federal.

A aprovação ou ratificação de termos de convênios e aditivos,diferentemente do que ocorre com a emissão de parecer opinativo,

11

possibilita a responsabilização solidária, já que o administrador decideamparado na manifestação do setor jurídico competente (MS24.584).

Verificada a dotação orçamentária, realizada a aprovaçãotécnica, financeira e jurídica o convênio estará apto a ser assinadopelas partes.

Nos termos do Parecer 0296/2008 – PROCAD/PGDF, cabe àautoridade competente (Secretários de Estado – Adm. Direta)concedente assinar os instrumentos de convênio e respectivos aditivos,com base no exame procedido pelo setor técnico e pelaProcuradoria-Geral do DF ou assessoria jurídica da entidade. Assinará,obrigatoriamente, o termo de convênio, os partícipes, duastestemunhas devidamente qualificadas no instrumento.

3.2.4. Publicidade

Após a assinatura do Termo de Convênio, em 20 (vinte) diasdeverá ser providenciada, pela concedente, a publicidade do extrato noDiário Oficial do Distrito Federal, sem prejuízo dos registros pertinentes.

3.2.5. Situações impeditivas para celebração de convênios

O convênio não poderá ser formalizado quando:a) o proponente (instituição) não apresentar condições de

executar o objeto do convênio ou estiver impedido pelalegislação.

b) estiver em mora, inadimplente com outros convênios ou emsituação de irregularidade para com a União, Estado ouMunicípio.

c) não puder comprovar a existência de contrapartida, quandofor exigida;

d) o Plano de Trabalho não for aprovado. e) a proponente não tiver cumprido os requisitos necessários à

celebração do instrumento.f) a proponente estiver em débito junto a órgão ou entidade da

Administração Pública, pertinente a obrigações fiscais oucontribuições legais.

g) quando não apresentar a prestação de contas parcial ou finalnos prazos estipulados.

h) quando a prestação de contas não for aprovada peloconcedente por qualquer fato que resulte em prejuízo aoerário.

3.2.6. Manutenção das condições de habilitação e qualificação

Os documentos apresentados previamente à celebração doconvênio, na fase de habilitação ou no cadastramento, a depender da

12

modalidade licitatória, caracteriza a primeira fiscalização que o entepúblico efetua sobre o particular para verificar sua idoneidade, nostermos da lei.

Não obstante a documentação seja exigida na fase anterior àcelebração da avença, a convenente assume a obrigação de manter,durante toda a execução do convênio, em compatibilidade com asobrigações por ele assumidas, todas as condições de habilitação equalificação exigidas na licitação (art. 29, Lei 8.666/93).

3.3. Execução do Convênio

A execução do convênio iniciar-se-á após assinatura do Termo deConvênio. A convenente deverá executar o objeto do ajuste na formaestabelecida no Plano de Trabalho/Termo de Convênio e normasdisciplinares, bem como o disposto na Instrução Normativa nº01/2005-CGDF. Qualquer disfunção na execução deverá ser comunicadaà SEEDF para as providências pertinentes.

3.3.1. Acompanhamento da execução

O acompanhamento de convênios é atividade precípua do órgãotransferidor de recursos, o qual verifica e orienta o fiel cumprimento doobjeto do convênio.

Após a assinatura e publicação do ajuste, o processo deverá serencaminhado ao Órgão responsável pelo acompanhamento do ajustepara que seja indicado o Executor o qual deverá acompanhar passo apasso a realização das ações a serem realizadas por força do Termo deConvênio e Plano de Trabalho.

O Acompanhamento Concomitante é realizado durante aexecução, dentro da vigência do convênio para verificar o cumprimentodas ações conforme o programado e as normas vigentes, fornecendoorientações técnicas, se necessário. Caso seja constatado odescumprimento de cláusulas acordadas, a concedente deverá serinformada para indicar a adoção de medidas saneadoras.

O Acompanhamento Subsequente ou Posterior é realizado após otérmino da vigência do ajuste. Essa modalidade de acompanhamentoverifica as condições operacionais em que foram executadas as açõesdesenvolvidas pelo convenente, o cumprimento do objeto, o alcancedos objetivos, a prestação de contas e a devolução de saldo derecursos, quando for o caso, observando a legislação vigente.

3.3.2. Ferramentas de Acompanhamento

O trabalho de acompanhamento deverá ser organizado eprogramado previamente, mesmo em se tratando de eventuaissolicitações urgentes por parte da SEEDF ou dos Órgãos de Controle.

13

O Plano de Trabalho aprovado e o Termo de Convênio são osprincipais documentos norteadores do convênio. O executor deve ler eentender estes documentos para conhecer o objeto pactuado e planejaras visitas in loco.

Visita in loco é a principal ferramenta de acompanhamento.Consiste no deslocamento ao local onde está sendo executado o objetodo convênio. As visitas in loco pressupõem: programação, preparaçãodo material de trabalho, realização com avaliação dos resultados,emissão de relatório, proposição de providências, acompanhamentodas ações corretivo-saneadoras e constatação dos resultados obtidos.

Os relatórios de visita devem conter:

a) Identificação da convenente:- Nome da instituição- Convênio nº- Data da visita

b) Identificação dos executores da SEEDF, nome e matrícula,responsáveis pela visita.

c) Identificação dos responsáveis pela instituição para acompanhar avisita.

d) Aferição dos itens constantes do Plano de trabalho:- os espaços físicos como salas, banheiros, parques, cozinha,

despensa, secretaria e outros, verificando o estado de conservação elimpeza;

- o material pedagógico, inclusive a qualidade, quantidade eestado de conservação dos brinquedos;

- a alimentação, desde a aquisição, armazenamento dos gêneros,validade, cardápio, preparo das refeições, horário e modo de servir ascrianças;

- o material de higiene adequado para crianças e material delimpeza dos espaços físicos;

e) Aferição do quadro de pessoal de acordo com o plano de trabalhotendo em vista a distribuição das crianças/enturmação e osprofissionais obrigatórios conforme as Orientações Pedagógicas,quando couber;

f) Verificação da documentação dos alunos:- nome completo da criança e dos responsáveis;- data de nascimento – idade;- data da matrícula;- endereço e telefones para contato.

g) Verificação da secretaria:- registros de frequência (diário de classe).

14

- organização e guarda de documentos.

h) Descrição das situações atípicas, quando houver:- falta de professor/monitor ou outro profissional obrigatório ou

relacionado no plano de trabalho.- consertos e reparos que julgar necessários executar e os que

estão em andamento.

i) Assinatura dos executores e outras pessoas que participaram da visita.

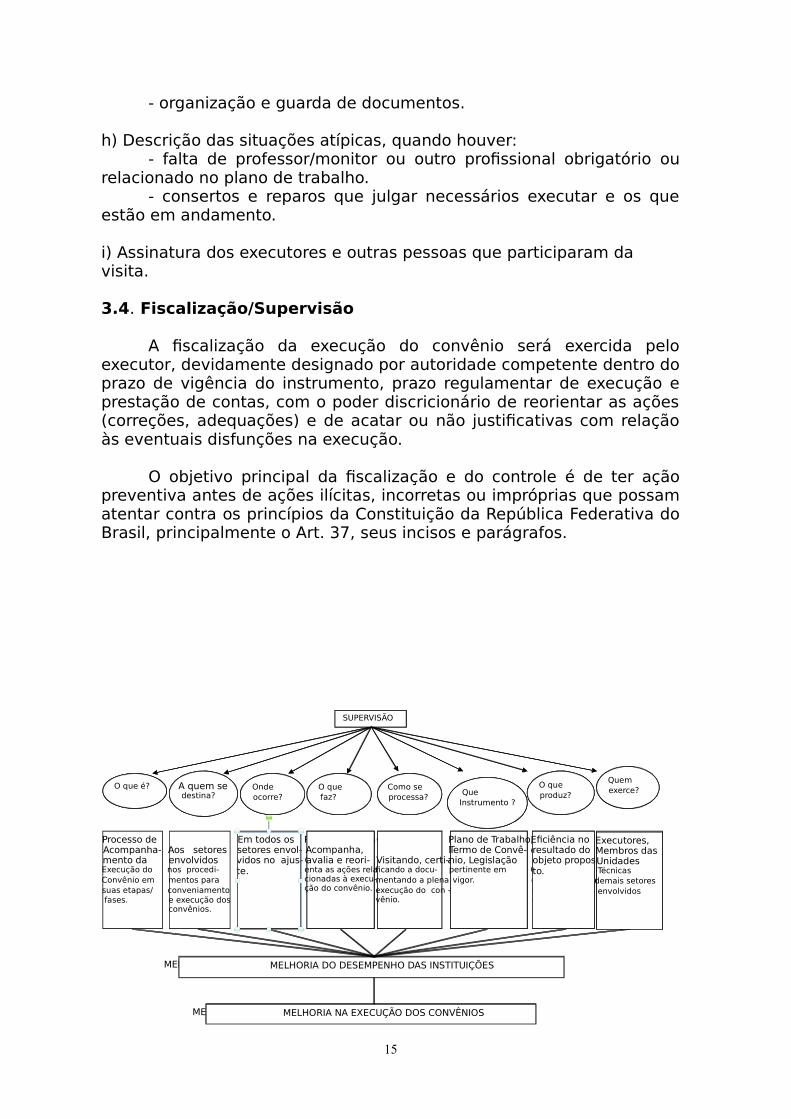

3.4. Fiscalização/Supervisão

A fiscalização da execução do convênio será exercida peloexecutor, devidamente designado por autoridade competente dentro doprazo de vigência do instrumento, prazo regulamentar de execução eprestação de contas, com o poder discricionário de reorientar as ações(correções, adequações) e de acatar ou não justificativas com relaçãoàs eventuais disfunções na execução.

O objetivo principal da fiscalização e do controle é de ter açãopreventiva antes de ações ilícitas, incorretas ou impróprias que possamatentar contra os princípios da Constituição da República Federativa doBrasil, principalmente o Art. 37, seus incisos e parágrafos.

Convênios

Planeja Orienta Acompanha Controla Avalia Estimula

Observando Reunindo Visitando Relatando Informando Ouvindo Auxiliando

Visitas às Instituições e avaliações dos relatórios periódicos apresentados

pel

Melhoria do desempenho das

Conveniadas e da qualidade na execução dos Convênios

Executores, Membros das Unidades Técnicas

demais setores envolvidos

MELHORIA DO DESEMPENHO DAS INSTITUIÇÕES

MELHORIA NA EXECUÇÃO DOS CONVÊNIOS

SUPERVISÃO

O que é? Onde ocorre?

O que faz?

Como se processa?

Que instrumento

O que produz?

Quem exerce?A quem se

destina?

SUPERVISÃO

O que é? Onde ocorre?

O que faz?

Como se processa?

Que Instrumento ?

O que produz?

Quem exerce?A quem se

destina?

Processo de Acompanha-mento da Execução do Convênio em suas etapas/ fases.

Aos setores envolvidos nos procedi- mentos para conveniamento e execução dosconvênios.

Em todos ossetores envol-vidos no ajus-te.

Acompanha, avalia e reori- enta as ações rela-cionadas à execu-ção do convênio.

Visitando, certi- ficando a docu- mentando a plena execução do con –vênio.

Plano de Trabalho, Termo de Convê-nio, Legislação pertinente em vigor.

Eficiência no resultado doobjeto propos-to.

Executores, Membros das Unidades Técnicas

demais setores envolvidos

MELHORIA DO DESEMPENHO DAS INSTITUIÇÕES

MELHORIA NA EXECUÇÃO DOS CONVÊNIOS

15

3.4.1. Designação do Executor

De acordo com o princípio da segregação de funções, nenhumservidor deve participar ou controlar todas as fases de um processo dedespesa pública: chamamento público, seleção, autorização,formalização, empenho, liquidação, pagamento, fiscalização eprestação de contas.

A escolha do executor deverá, preferencialmente, levar emconsideração a disponibilidade de tempo para executar as atividadesnecessárias ao fiel cumprimento do ajuste, incluindo deslocamentospara visitas in loco, visando garantir a efetiva aplicação dos recursosprevistos no ajuste, que deverá culminar com a prestação de contas aser apresentada em tempo hábil, de acordo com as peculiaridades decada termo.

Quando, por qualquer motivo, houver o desligamento do servidorindicado para execução do ajuste, o órgão deverá nomearimediatamente um novo executor. Não havendo a respectivasubstituição, com a devida publicação, a responsabilidade pelaexecução do ajuste continuará a cargo do servidor originalmentedesignado no processo e o órgão responderá solidariamente peloacompanhamento das atividades previstas.

O executor deve certificar-se de que a convenente estácumprindo o cronograma de execução e atingindo as metasestipuladas. Além disso, deve proceder a análise minuciosa nosdocumentos comprobatórios da execução física e financeira. Competeainda ao executor:

a) Orientar e gerenciar as ações em andamento, com vistas aprevenir a ocorrência de fatos que comprometam o alcance do objetivodo convênio.

b) Verificar a compatibilidade entre as ações de execução e aspropostas apresentadas e aprovadas no plano de trabalho e termo deconvênio.

c) Avaliar a execução físico-financeira dos convênios, verificandoa legalidade, a temporalidade e a compatibilidade com o plano detrabalho.

d) Oficiar a convenente no caso de irregularidades, pendências oudescumprimento do Plano de Trabalho/Termo de Convênio.

e) Recomendar à autoridade superior a rescisão do ajuste,quando o objeto estiver sendo executado de forma irregular, emdesacordo com as especificações ou quando constatada, semjustificativa, a paralisação da execução ou cometimento de faltas que

16

ensejam a adoção dessa medida, sendo garantida sempre a ampladefesa à parte conveniada, nos limites previstos na legislação.

A indicação do executor e da unidade técnica está regulamentadana Portaria 43, de 25/02/2013.

A fiscalização executada pelo executor do convênio não impede afiscalização exercida pelo Tribunal de Contas e pelos órgãos de controleinterno.

4. DOS RECURSOS

O Capítulo VIII da IN nº 01 (22/12/2005) - CGDF disciplina acelebração, o emprego de recursos e a correspondente prestação decontas de convênios, acordos, ajustes e outros instrumentoscongêneres, pelos órgãos e entidades da Administração Direta eIndireta do Distrito Federal, tendo como objetivo a execução deprograma, projeto ou atividade de interesse recíproco.

O repasse de recursos financeiros, destinados ao cumprimento doobjeto do convênio obedecerá ao Plano de Trabalho, previamenteaprovado, tendo por base o cronograma de desembolso, cujaelaboração terá como parâmetro para a definição de parcelas odetalhamento da execução física do objeto e a programação financeirado Governo do Distrito Federal (Art.19, cap.VI, da IN nº 01, de22/12/2005 - CGDF).

Os recursos somente serão repassados para a conta correnteespecífica do convênio no Banco Oficial do Distrito Federal. A utilizaçãodos recursos deve seguir ao descrito na IN 01/2005 e às seguintesrecomendações:

a) a convenente deverá apresentar regularidade fiscal, tributáriae trabalhista, por meio das seguintes certidões negativasatualizadas: - Certidão Negativa de Débitos Trabalhista – CNDT.- Certidão Conjunta de Débitos (Receita Federal).- Certidão Negativa de Débitos Relativa às Contribuições Previdenciárias.- Certidão Negativa de Débitos da Secretaria de Fazenda do DF.- Certificado de regularidade do FGTS.

b) Não são permitidos saques das contas bancárias, abertas como fim específico de movimentação dos recursos do convênio.Os recursos somente poderão ser movimentados por meio decheque nominal ou transferência eletrônica diretamente aocredor, para pagamentos de despesas realizadas emconformidade com Termo de Convênio, Plano de Trabalho, e deacordo com a legislação em vigor.

17

c) Os recursos transferidos serão exclusivamente utilizados paraa realização das ações autorizadas no Termo de Convênio ePlano de Trabalho, não sendo aceitas despesas em finalidadediferente das informadas nestes instrumentos.

d) Os rendimentos das aplicações financeiras serão,obrigatoriamente, aplicados no objeto do convênio ou datransferência estando sujeitos às mesmas condições deprestação de contas exigidas para os recursos transferidos (§2º, art.18, cap. VI, da IN nº 01, de 22/12/2005 – CGDF);

e) Não serão aceitas despesas realizadas em data anterior ouposterior ao período de vigência do convênio (inciso V, art. 8,Cap. III da IN nº 01(22/12/2005) – CGDF;

f) Enquanto não empregados na consecução do objeto doconvênio, os recursos transferidos serão obrigatoriamenteaplicados: em caderneta de poupança de instituição financeiraoficial, se a previsão de seu uso for igual ou superior a ummês; e em fundo de aplicação financeira de curto prazo,quando sua utilização estiver prevista para prazos menores.(art.18, § 1º, incisos I e II, da IN nº 01 de 22/12/2005 – CGDF eart.116, § 4º, da Lei 8.666/93);

g) Os recursos não poderão ser remanejados de uma despesapara outra dentro do Plano de Aplicação após a aprovação doPlano de Trabalho. Havendo necessidade de remanejamento ainstituição deverá propor a alteração do Plano de Trabalho àconcedente, aguardar a aprovação do mesmo até a conclusãodo Termo Aditivo decorrente.

h) O saldo de recursos não utilizados até a vigência do convênio,não poderá ser utilizado para pagamento de quaisquerdespesas. Segundo o Art.116 da Lei Federal 8.666/93, quandoda conclusão, denuncia, rescisão ou extinção do convênio,acordo ou ajuste.

i) Os saldos financeiros remanescentes, inclusive osprovenientes das receitas obtidas das aplicações financeirasserão devolvidos ao órgão repassador dos recursos, no prazoimprorrogável de 30 (trinta) dias do evento, sob pena daimediata instauração de tomada de contas especial,providenciada pela autoridade competente.

j) Ao término do convênio, se houver Termo Aditivo paraprorrogação do ajuste, com novo aporte de recursos, o saldodo exercício financeiro anterior será ser devolvido nos termosdo Art. 116, da Lei 8.666/93.

18

k) O exercício financeiro coincide com o ano civil (art. 34 Lei nº4320/64). Quaisquer contratos/convênios celebrados no finalde determinado exercício e cuja duração se prolongue até oseguinte têm vigência plurianual. Em decorrência dessesdispositivos, o empenho emitido no exercício do inicio davigência deveria atender tão somente a despesa que sepretende executar até 31/dezembro, segundo o plano detrabalho. A despesa a ser executada no exercício seguintedeverá ser empenhada à conta de um novo orçamento.(Acórdão 549/2003 – Plenário)

l) Os recursos públicos deverão ser utilizados de acordo com os princípios da Legalidade, Impessoalidade, Moralidade, Publicidade, e Eficiência, qual seja, o interesse público e a probidade.

5. TERMO ADITIVO - ALTERAÇÃO NO PLANO DE TRABALHOInstrução Normativa nº 01/2005, 22/12/2005 – CGDF, Capítulo I, Das Disposições Iniciais.

Os convênios ou Plano de trabalho poderão ser alterados, excetocom relação à natureza do objeto, ou seja, a modificação ainda queparcial, da finalidade específica definida no Plano de Trabalho, mesmoque não haja alteração da classificação econômica da despesa(exemplo: um convênio firmado para promoção de um determinadoprograma relacionado ao esporte, não poderá ser alterado para umprograma de saneamento básico).

A alteração somente poderá ocorrer com as devidas justificativas,por meio de proposta apresentada pela convenente por escrito e aceitapela concedente, mediante Termo Aditivo ao convênio original. Aalteração realizada sem o prévio e expresso consentimento daconcedente será considerada “desvio de finalidade”, podendo ensejar arescisão do convênio e inscrição em inadimplência do convenente queassim proceder.

É possível reformular o Plano de Trabalho durante a execução doconvênio, desde que o objeto seja mantido e a solicitação daconvenente, contendo justificativa e novo detalhamento das despesasa serem alteradas seja atestado pelo executor. O Plano de trabalhoreformulado deverá ser aprovado pela concedente que providenciará oTermo Aditivo decorrente.

5.1. Prorrogação do prazo de vigência

A prorrogação do prazo de vigência é uma alteração do convênio.A prorrogação de ofício pode ocorrer por atraso na liberação dosrecursos, devendo, portanto, ser observados os procedimentos própriospara todas as outras alterações. Qualquer proposta de alteração deveráser encaminhada antes do término da vigência do convênio e o prazo

19

será fixado pelo ordenador de despesa da concedente, levando-se emconta o tempo necessário para análise e decisão.

O convênio poderá ser prorrogado, antes do Término da suavigência, se as condições forem vantajosas para a administração,limitado a 60 (sessenta) meses. (art. 57, inciso II, Lei 8666/1993). 6. ESTRATÉGIAS OPERACIONAIS

Toda Entidade Convenente que receba recursos financeirostransferidos mediante a celebração de convênios deve observar ocontido em todos os preceitos legais, além das seguintes disposições:

a) Realizar apenas as despesas previstas no Plano de Trabalhoaprovado.

b) Certificar-se de que a empresa fornecedora dos materiais deconsumo:- possui CNPJ, Inscrição Estadual.- está localizada no endereço que aparece na nota fiscal.- outros itens que demonstram a idoneidade da empresa.

c) Manter o espaço físico em bom estado de conservação.d) Não alterar o quadro de recursos humanos previsto no Plano

de Trabalho.e) Manter todos os documentos arquivados, em ordem, à

disposição dos órgãos de controle interno e externo, pelo prazode 5 (cinco) anos, contados a partir da aprovação da Prestaçãoou Tomada de Contas do gestor do órgão ou entidadeconcedente, relativa ao exercício da concessão (art. 28, §único, da IN nº 01, de 22/12/2005 - CGDF).

f) Notas fiscais e Recibo de Pagamento à Autonomo - RPAssempre emitidos em nome da convenente, devendo conter ocarimbo de “recebido”, exceto série “D”, e o carimbo deatestado de recebimento, assinados por dois empregados dainstituição, atestando que o produto foi entregue, não podendoser assinados por membros da diretoria (MEC, 2009).

g) Quando houver necessidade de alterar o Plano de Trabalho,informar à concedente com antecedência apresentando asdevidas justificativas, devendo aguardar a formalização deTermo Aditivo ou documentação congênere.

6.1. Aquisição de materiais e contratação de serviços

As compras efetuadas com recursos de termos de parceria ouconvênios com órgãos públicos serão precedidas de consulta de preçosem no mínimo 3 (três) estabelecimentos comerciais.

A seleção de propostas de fornecimento de bens se fará pelamelhor proposta, considerando-se os valores praticados no mercado e acapacidade técnica entre os potenciais fornecedores do ramo a quepertence o objeto a ser adquirido.

20

A consulta de preços destina-se a selecionar a propostaeconomicamente mais vantajosa para a Convenente devendo-se adotartodo e qualquer procedimento que vise a boa e regular utilização derecursos

A tomada de preço (para atesto) poderá inclusive ser feita após acompra, pelo executor, quando as consultas de preços e as notas fiscaisapresentadas consignarem preços superiores aos praticados nomercado ou forem incompatíveis com os fixados pelos órgãos oficiaiscompetentes. Tal procedimento será adotado de acordo com anecessidade e conveniência da Administração Pública.

Em qualquer dos casos de dispensa de licitação, se comprovadosuperfaturamento, respondem solidariamente pelo dano causado àFazenda Pública o fornecedor ou o prestador de serviços e o agentepúblico responsável, sem prejuízo de outras sanções legais.

6.2. Notas Fiscais e Cupom Fiscal

A nota fiscal é um documento fiscal que tem por fim o registro deuma transferência de propriedade sobre um bem ou uma atividadecomercial prestada por uma empresa e uma pessoa física ou outraempresa. Nas situações em que a nota fiscal registra transferência devalor monetário entre as partes, a nota fiscal também destina-se aorecolhimento de impostos e a não utilização caracteriza sonegaçãofiscal.

As notas fiscais podem também ser utilizadas em contextos maisamplos como na regularização de doações, transporte de bens,empréstimos de bens, ou prestação de serviços sem benefíciofinanceiro à empresa emissora. Uma nota fiscal também pode cancelara validade de outra nota fiscal, como por exemplo na devolução deprodutos industrializados ou cancelamento de contratos de serviços.

Para toda e qualquer despesa tem que haver um documentofiscal relativo à mesma. Só é Nota Fiscal aquela onde se lê: Nota Fiscalde Venda ou Nota Fiscal de Serviços. Para aceitação do fisco, estedocumento deverá conter os seguintes dados:

- Razão social.- CNPJ.- Inscrição Estadual e/ou Municipal.- Endereço.- Número de série.

As notas fiscais não podem ser rasuradas, nem o CONVENENTEpoderá escrever nenhuma observação no corpo da nota.

- No documento fiscal deverá constar o número do Convênio ou onome do projeto aprovado pela concedente.

- A data do documento fiscal não poderá ser anterior ou posteriorà data de assinatura do Termo de Convênio.

21

- O material adquirido ou serviço prestado deverá serespecificado.

- Guardar os originais por 5 anos, conforme determina o Parágrafo1º do Artigo 30 da IN/STN nº 1/97, de 15.01.97.

- Verificar sempre a validade das Notas Fiscais, antes deaceitá-las, ou a existência do carimbo de prorrogação.

- Certificar-se de que a Nota Fiscal é mesmo Nota Fiscal.

O cupom fiscal só tem valor fiscal, quando a mercadoria vemdiscriminada, contendo CNPJ, Inscrição Estadual e endereço doestabelecimento.

Solicitar que o cupom fiscal saia em nome do convenente doconvênio; se não for possível, pedir uma Nota Fiscal.

22

7. PRESTAÇÃO DE CONTAS

Entre as cláusulas essenciais do termo de convênio, destaca-seaquela relativa à obrigação de o convenente prestar contas dosrecursos recebidos.

De acordo com o parágrafo único do art.70 da ConstituiçãoFederal, a obrigação de prestar contas é da pessoa física ou jurídica queutilize, arrecade, guarde , gerencie ou administre dinheiros, bens evalores públicos ou pelos quais a União responda ou que, em nomedesta, assuma obrigações de natureza pecuniária.

A prestação de contas visa demonstrar que o convenente aplicoucorretamente os recursos transferidos. Assim, não basta a convenentedeclarar que os recursos foram bem aplicados. Deve apresentar provasirrefutáveis da boa e regular aplicação dos recursos, na forma indicadapela legislação que rege o assunto. Cabe ao órgão repassador dosrecursos analisar a regularidade da prestação de contas apresentadapela convenente.

No âmbito da execução de convênios existem dois tipos deprestação de contas, são eles:

- Prestação de Contas Parcial – refere-se a cada uma das parcelasde recursos transferidos. Quando o convênio for celebrado paraliberação em 3 (três) ou mais parcelas, a prestação de contas parcialreferente à primeira parcela é condição preponderante para a liberaçãoda 3ª parcela e assim sucessivamente.

- Prestação de Contas Final - refere-se ao total dos recursosrecebidos, bem como a contrapartida, quando for o caso. Deverá serapresentada ao concedente em até 60 dias após o término da vigênciado convênio.

A prestação de contas deverá ser apresentada na forma do Art.26 da IN 01/2005-CGDF.

23

8. FUNDAMENTAÇÃO LEGAL

I. Constituição da República Federativa do Brasil de 1988, atualizada;

II. Lei nº 41, de 13 de setembro de 1989;III. Lei nº 8.666, de 21 de junho de 1993;IV. Lei nº 10.524, de 25 de julho de 2002 – LDO para 2003;V. Lei Complementar nº 101, de 04 de maio de 2000;

VI. Decreto nº 93.872, de 23 de dezembro de 1986;VII. Decreto nº 32.598, de 15 de dezembro de 2010;VIII. Decreto nº 33.261, de 11 de outubro de 2011;IX. Regimento Interno do Tribunal de Contas do Distrito

Federal. Art. 167, inciso III;X. Instrução Normativa nº 35, de 23 de agosto de 2.000, do

Tribunal de Contas da União;XI. Portaria nº 18 de 22 de dezembro de 2005. Instrução

Normativa nº 01/2005 da Corregedoria Geral do Distrito Federal;

XII. Portaria nº 208 de 19 de novembro de 2010 publicada no DODF nº 222, de 22/11/2010;

XIII. Portaria nº 43, de 25 de fevereiro de 2013;XIV. Portaria nº 42 de 25 de fevereiro de 2013;XV. Circular nº 12/2010 – UAG; de 23 de julho de 2010;

XVI. Circular nº 03/2011 – GCONV, de 20 de junho de 2011;XVII. Decisões do Tribunal de Contas da União;XVIII. Parecer da Procuradoria nº 103/2009/PROCAD/PGDF;XIX. Instrumentos de convênios celebrados;XX. Termo de Convênio e Plano de Trabalho;XXI. Estatuto da Criança e do Adolescente (ECA); XXII. Diretrizes Curriculares Nacionais para Educação Infantil

(MEC/CNE, 2000);XXIII. Lei Orgânica do Distrito Federal; XXIV. Construção Civil;XXV. Código Sanitário e de Segurança;

XXVI. Estratégia de Matrícula.

24