OBJETIVOS DESTA CAPACITAÇÃO - iprem.pmmc.com.br · Encaminhar relatório do mês anterior até...

58

Transcript of OBJETIVOS DESTA CAPACITAÇÃO - iprem.pmmc.com.br · Encaminhar relatório do mês anterior até...

OBJETIVOS DESTA CAPACITAÇÃO

• Demonstrar o funcionamento operacional do RPPS;

• Visibilidade da governança e gestão do RPPS;

• Transparência de informações a respeito da administração da

entidade;

• Integração dos participantes;

• Governança Participativa.

COMPOSIÇÃO DA PREVIDÊNCIA

SOCIAL NO BRASIL

1 – Regime Geral de Previdência Social – RGPS

• Operado pelo INSS;

• Obrigatório para Trabalhadores regidos pela CLT;

• Teto de R$ 5.531,31.

2 – Regime Próprio de Previdência Social – RPPS

• Operado por Instituto de Previdência ou Fundos Previdenciários;

• Filiação Obrigatória para os servidores públicos titulares de cargos

efetivos;

• Não há teto de R$ 5.531,31.

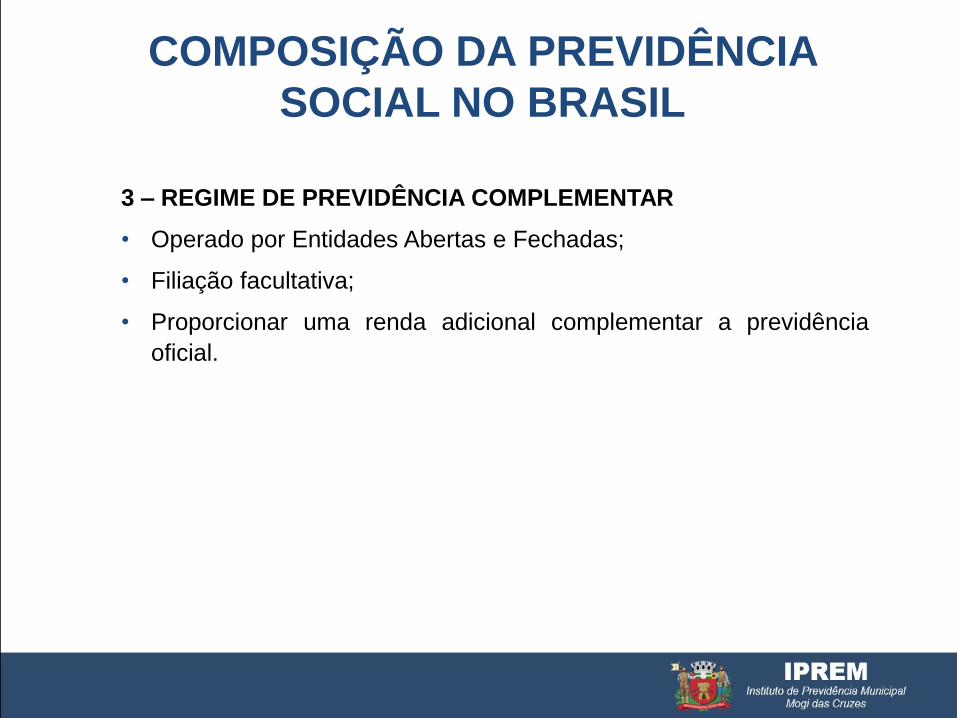

COMPOSIÇÃO DA PREVIDÊNCIA

SOCIAL NO BRASIL

3 – REGIME DE PREVIDÊNCIA COMPLEMENTAR

• Operado por Entidades Abertas e Fechadas;

• Filiação facultativa;

• Proporcionar uma renda adicional complementar a previdência

oficial.

O Regime de Previdência dos Servidores Públicos, denominado Regime

Próprio de Previdência Social (RPPS) tem suas políticas elaboradas e

executadas pela Secretaria de Previdência do Ministério da Fazenda.

Ministro da Fazenda: Henrique Meirelles

Secretário de Previdência: Marcelo Abi-Ramia Caetano

Subsecretaria de Gestão da Previdência

Subsecretaria de Regime Geral de Previdência Social

Subsecretaria do Regime de Previdência Complementar

Subsecretaria dos Regimes Próprios de Previdência Social

Subsecretário: Narlon Gutierre Nogueira

Esplanada dos Ministérios, Edifício Anexo, Ala A, 4º andar, sala 447,

Brasília/DF–CEP 70.059-900, Fone:(61)2021-5474

E-mail: [email protected]

RPPS

SUSTENTABILIDADE“É um conceito sistêmico, relacionado com a continuidade dos

aspectos econômicos, sociais, culturais e ambientais da sociedade

humana.”(www.sustentabilidade.org.br)

“Sustentabilidade: desenvolvimento presente garantindo o futuro

das próximas gerações.” (autor desconhecido)

“Sustentabilidade dos RPPS: refere-se à perenidade dos RPPS e

dos respectivos planos de benefícios, garantindo o pagamento dos

benefícios previdenciários no logo prazo, contribuindo com a

manutenção da qualidade de vida do segurado quando da sua

aposentação” (Cícero Rafael Dias – Dep. De Ciências e Atuarias da

UFPE)

Desafios e Metas

• Revisão da Lei Complementar nº 35/2005;

• Reestruturação do Quadro Funcional;

• Concurso Público;

• Implantação do Pro-Gestão;

• Implantação do E-Social;

• Qualificação dos Servidores, Conselheiros e Membros do Comitê de

Investimento;

• Equilíbrio Financeiro e Atuarial;

• Implantação de Programas de Pré e Pós Aposentação e de Educação

Financeira;

• Sede Própria.

SUSTENTABILIDADE

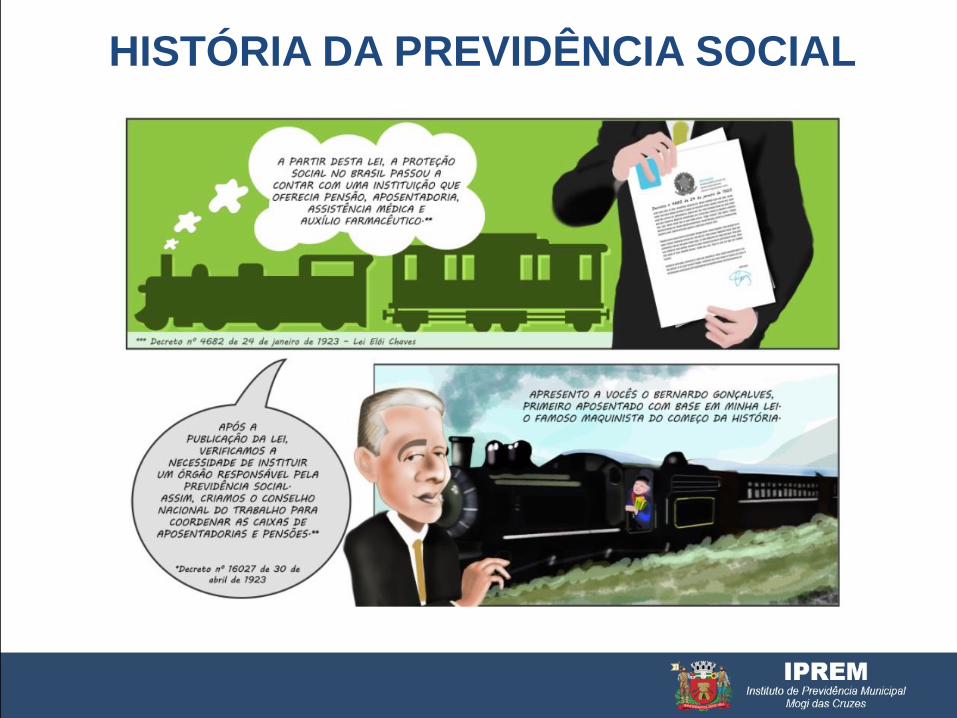

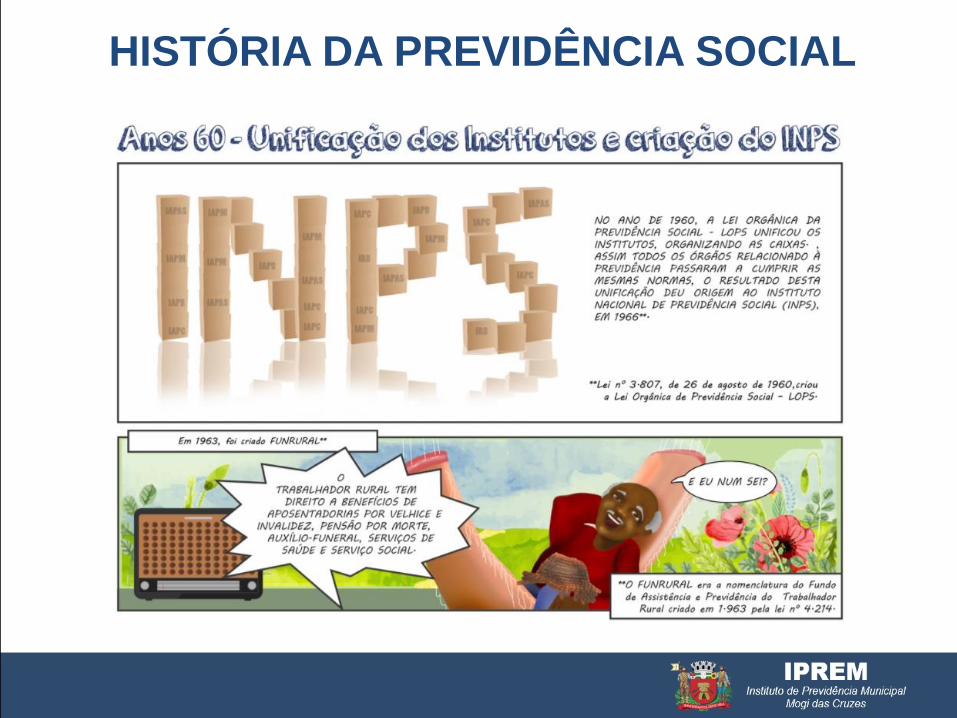

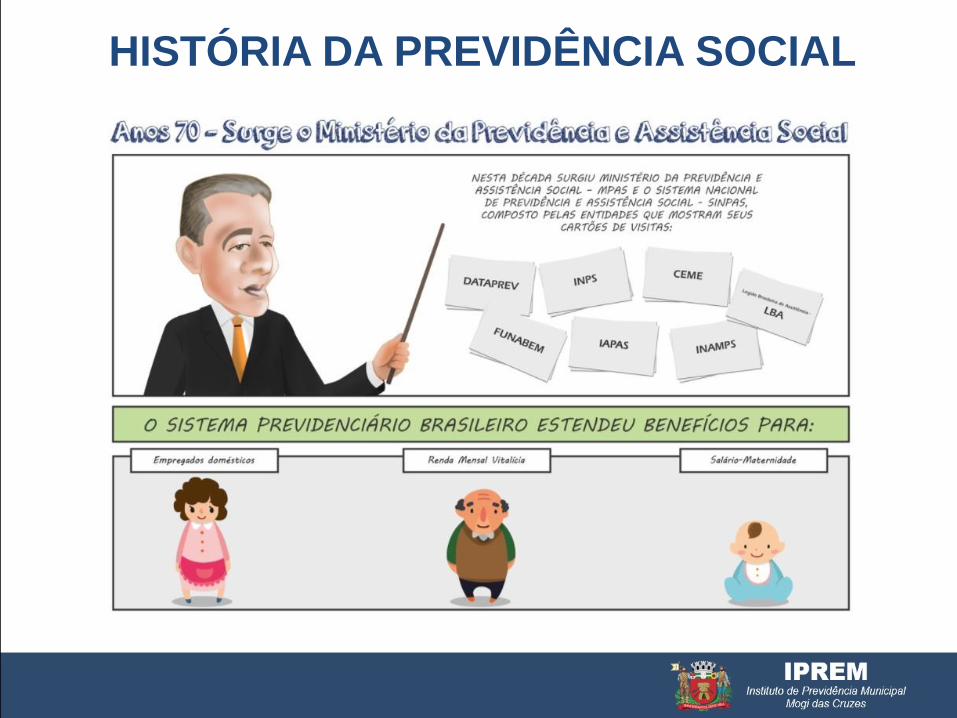

HISTÓRIA DA PREVIDÊNCIA SOCIAL

HISTÓRIA DA PREVIDÊNCIA SOCIAL

HISTÓRIA DA PREVIDÊNCIA SOCIAL

HISTÓRIA DA PREVIDÊNCIA SOCIAL

HISTÓRIA DA PREVIDÊNCIA SOCIAL

HISTÓRIA DA PREVIDÊNCIA SOCIAL

HISTÓRIA DA PREVIDÊNCIA SOCIAL

HISTÓRIA DA PREVIDÊNCIA SOCIAL

HISTÓRIA DA PREVIDÊNCIA SOCIAL

HISTÓRIA DA PREVIDÊNCIA SOCIAL

HISTÓRIA DA PREVIDÊNCIA SOCIAL

HISTÓRIA DA PREVIDÊNCIA SOCIAL

Fonte: http://escolavirtual2.inss.gov.br/

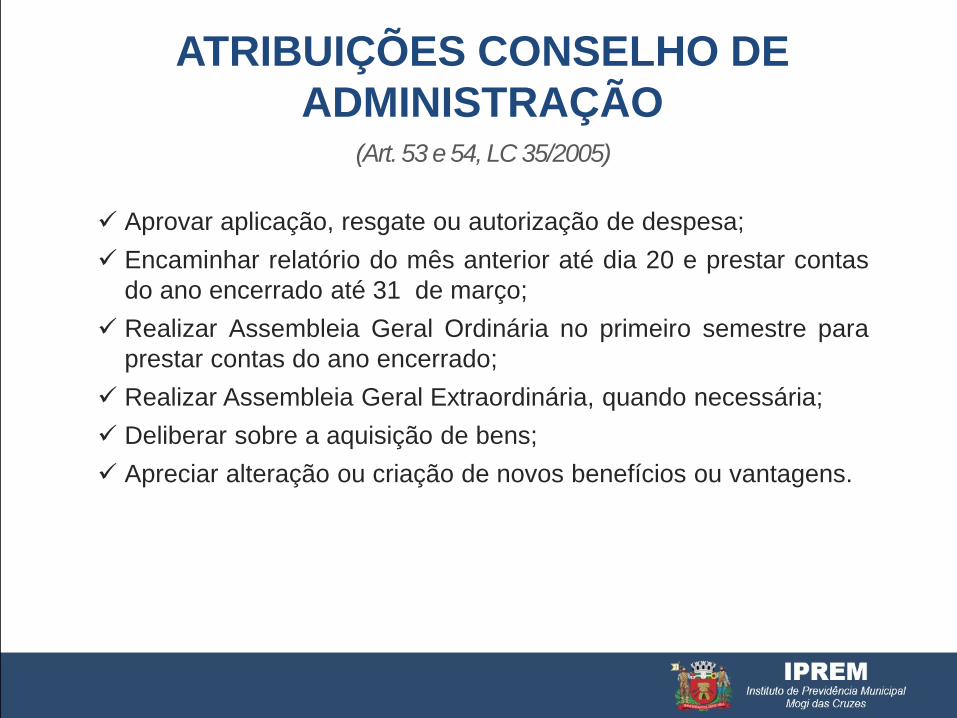

(Art. 53 e 54, LC 35/2005)

Eleger o Presidente, Vice-presidente, 1º e 2º Secretarios;

Deliberar: Plano Custeio, aplicação, patrimônio, PPA, LDO e

LOA;

Celebração de contratos;

Representar a autoridade competente atos irregulares dos

administradores do IPREM;

Homologar cálculos dos benefícios previdenciários;

Garantir a compensação financeira junto à Administração

Municipal;

Elaborar anualmente avaliação atuarial;

Supervisionar o controle contábil dos recursos financeiros e

orçamentários;

ATRIBUIÇÕES CONSELHO DE

ADMINISTRAÇÃO

ATRIBUIÇÕES CONSELHO DE

ADMINISTRAÇÃO(Art. 53 e 54, LC 35/2005)

Aprovar aplicação, resgate ou autorização de despesa;

Encaminhar relatório do mês anterior até dia 20 e prestar contas

do ano encerrado até 31 de março;

Realizar Assembleia Geral Ordinária no primeiro semestre para

prestar contas do ano encerrado;

Realizar Assembleia Geral Extraordinária, quando necessária;

Deliberar sobre a aquisição de bens;

Apreciar alteração ou criação de novos benefícios ou vantagens.

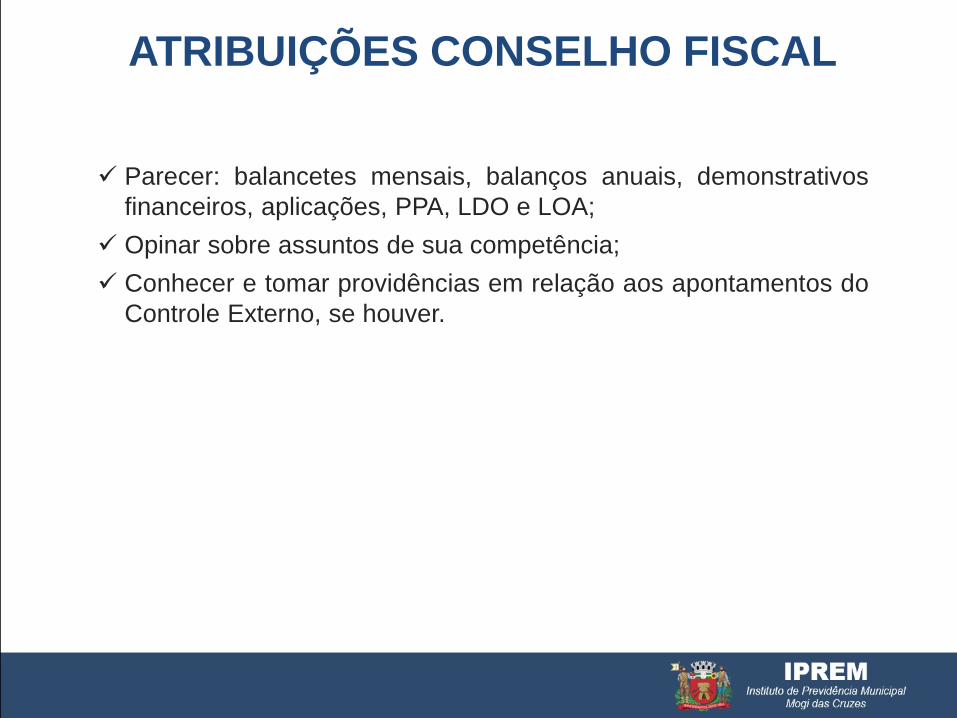

Parecer: balancetes mensais, balanços anuais, demonstrativos

financeiros, aplicações, PPA, LDO e LOA;

Opinar sobre assuntos de sua competência;

Conhecer e tomar providências em relação aos apontamentos do

Controle Externo, se houver.

ATRIBUIÇÕES CONSELHO FISCAL

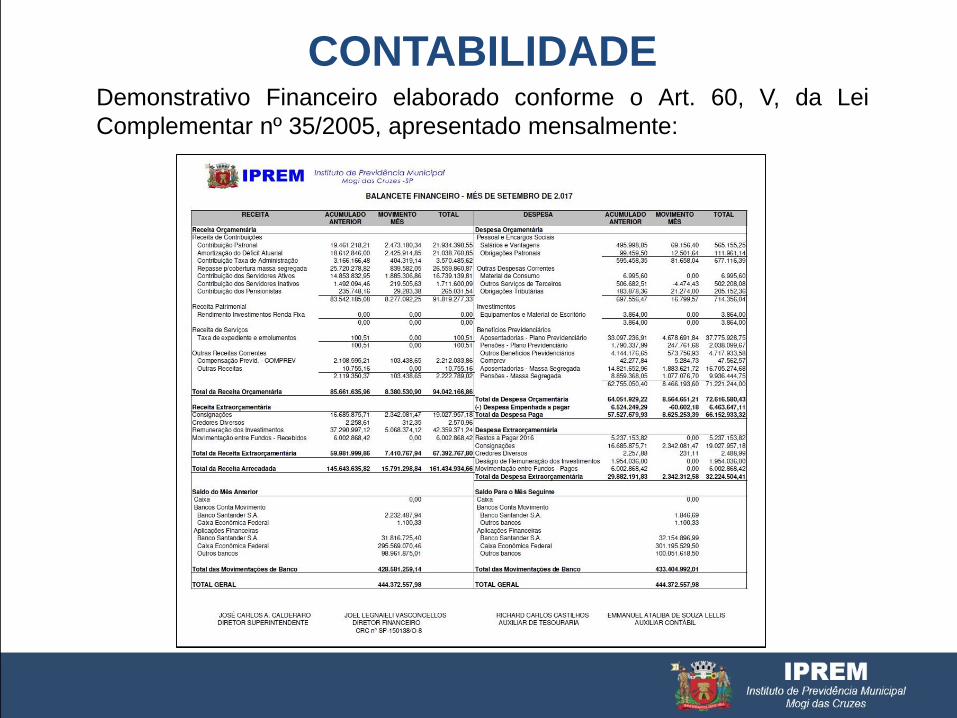

Demonstrativo Financeiro elaborado conforme o Art. 60, V, da Lei

Complementar nº 35/2005, apresentado mensalmente:

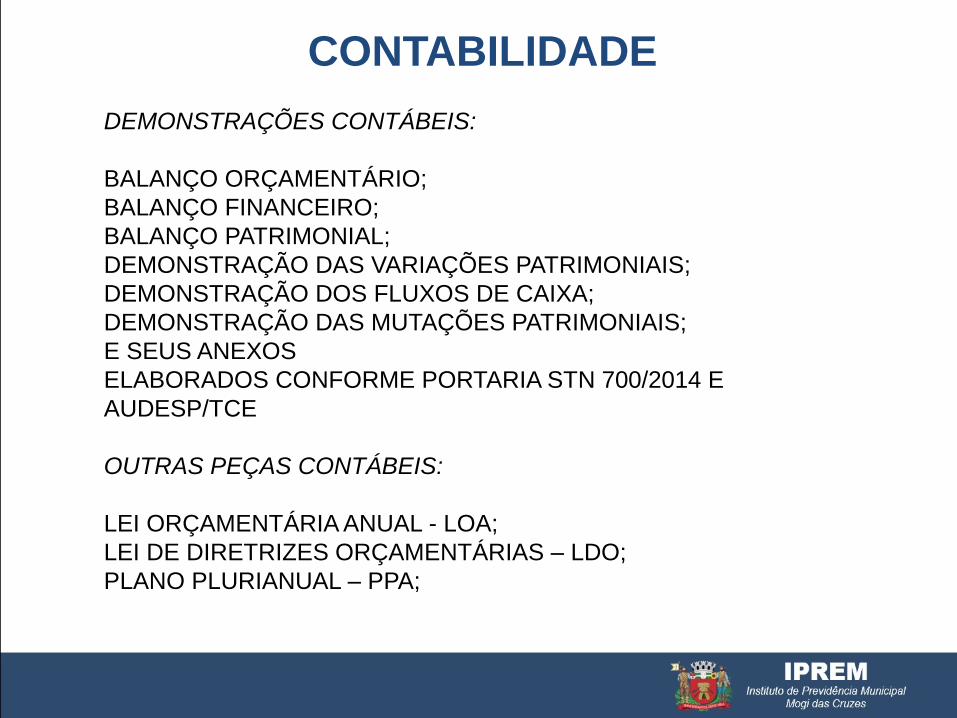

CONTABILIDADE

DEMONSTRAÇÕES CONTÁBEIS:

BALANÇO ORÇAMENTÁRIO;

BALANÇO FINANCEIRO;

BALANÇO PATRIMONIAL;

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS;

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA;

DEMONSTRAÇÃO DAS MUTAÇÕES PATRIMONIAIS;

E SEUS ANEXOS

ELABORADOS CONFORME PORTARIA STN 700/2014 E

AUDESP/TCE

OUTRAS PEÇAS CONTÁBEIS:

LEI ORÇAMENTÁRIA ANUAL - LOA;

LEI DE DIRETRIZES ORÇAMENTÁRIAS – LDO;

PLANO PLURIANUAL – PPA;

CONTABILIDADE

POLÍTICA DE INVESTIMENTOS:

DEFINIDO PELA RESOLUÇÃO CMN Nº 3922/2010 E SUAS

ALTERAÇÕES;

O MODELO DE GESTÃO DOS RECURSOS;

A ESTRATÉGIA DE ALOCAÇÃO DOS RECURSOS, SUBDIVIDIDO

EM RENDA FIXA, RENDA VARIÁVEL E INVESTIMENTOS

ESTRUTURADOS;

OS PARAMETROS DE RENTABILIDADE PERSEGUIDOS PARA

ATINGIR O EQUILÍBRIO FINANCEIRO/ATUARIAL;

LIMITES DE INVESTIMENTOS POR SEGUIMENTOS;

E O NÍVEL DE EXPOSIÇÃO AO RISCO;

ELABORADA PELA DIRETORIA EXECUTIVA E CONJUNTO PELO

COMITÊ DE INVESTIMENTOS E APROVADA PELO CONSELHO DE

ADMINISTRAÇÃO;

INVESTIMENTOS

COMITÊ DE INVESTIMENTOS DO IPREM:

É COMPOSTA POR 7 MEMBROS INDICADOS PELOS CONSELHOS

DE ADMINISTRAÇÃO E FISCAL, MUNICÍPIO E DIRETORIA

EXECUTIVA DO IPREM;

REUNIÃO MENSAL;

ANALISA MENSALMENTE O DESEMPENHO DA NOSSA CARTEIRA

DE INVESTIMENTO DO IPREM, COM INFORMAÇÕES DA

DIRETORIA EXECUTIVA E EMPRESA DE CONSULTORIA

FINANCEIRA;

DELIBERAÇÃO DA UTILIZAÇÃO DE NOVOS RECURSOS E

ALTERAÇÕES DA CARTEIRA;

INVESTIMENTOS

• DEFINIÇÃO DA META ATUARIAL;

• EQUILIBRIO FINANCEIRO E ATUARIAL;

AVALIAÇÃO ATUARIAL

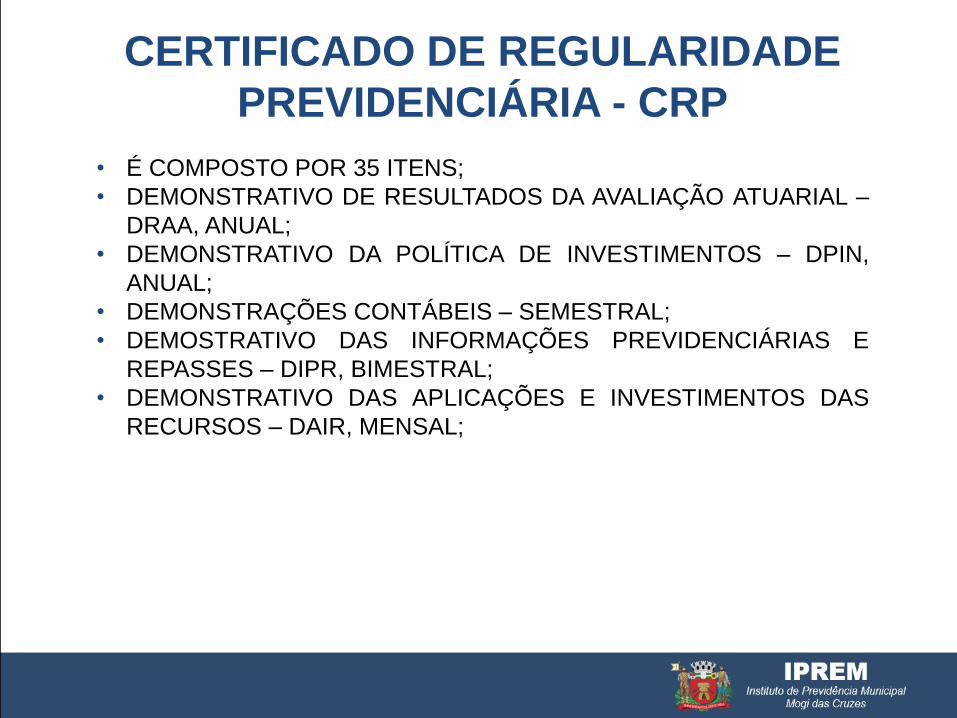

• É COMPOSTO POR 35 ITENS;

• DEMONSTRATIVO DE RESULTADOS DA AVALIAÇÃO ATUARIAL –

DRAA, ANUAL;

• DEMONSTRATIVO DA POLÍTICA DE INVESTIMENTOS – DPIN,

ANUAL;

• DEMONSTRAÇÕES CONTÁBEIS – SEMESTRAL;

• DEMOSTRATIVO DAS INFORMAÇÕES PREVIDENCIÁRIAS E

REPASSES – DIPR, BIMESTRAL;

• DEMONSTRATIVO DAS APLICAÇÕES E INVESTIMENTOS DAS

RECURSOS – DAIR, MENSAL;

CERTIFICADO DE REGULARIDADE

PREVIDENCIÁRIA - CRP

http://www.previdencia.gov.br/perguntas-frequentes/regime-proprio-rpps/Plano de Gestão do RPPS,Os reflexos da Gestão no Cálculo atuarial,Exigências do cálculo atuarial.Introdução da Contabilidade Aplicada ao RPPS:

As demonstrações contábeis na tomada de decisão do Conselhodeliberativo e comitê de investimentoOs registros contábeis e o comitê de investimento.

A contribuição de ativos e inativos, dos entes, da massa segregada,do déficit atuarial e taxa de adm.

DemonstrativosLegislação, normativas e resoluções

7 – O que se entende por recursos previdenciários?R: As contribuições e quaisquer valores, bens, ativos e seus rendimentosvinculados ao regime próprio ou ao fundo de previdência, de que trata o art. 6ºda Lei nº. 9.717, de 1998.

PERGUNTAS FREQUENTES

10 – O que significa e como fazer para obter o CRP para o seu município?R: O Certificado de Regularidade Previdenciária (CRP) é o documento queatesta a regularidade do regime de previdência social dos servidores titularesde cargos efetivos de um Estado ou Município. O CRP será exigido nasseguintes situações:• Realização de transferências voluntárias de recursos pela União;• Celebração de acordos, contratos, convênios ou ajustes;• Concessão de empréstimos, financiamentos, avais e subvenções em geral

de órgãos ou entidades da União;• Celebração de empréstimos e financiamentos por instituições financeiras

federais;• Repasse dos valores devidos em razão da compensação previdenciária. Para

obter o CRP, o ente federativo, Município, deve encaminhar, para análise eatualização do Cadastro de Regime Próprio de Previdência Social, àSecretaria de Previdência Social (SPS) do Ministério da Previdência eAssistência Social, a legislação específica que trata da previdência, regimejurídico dos servidores, Constituição Estadual ou Lei Orgânica, inclusivequando ocorrer a extinção do regime próprio.

PERGUNTAS FREQUENTES

11 – O que é demonstrativo das receitas e despesas do regime próprio deprevidência social?R: Desde setembro 2000, as receitas e despesas do regime próprio devem serinformadas. Entretanto, a denominação do Demonstrativo Previdenciário foialterada para Demonstrativo das Receitas e Despesas do Regime Próprio pelaPortaria MPS nº. 1.317, de 17/09/2003. O conteúdo dos campos também foimodificado.

12 – As informações contidas no Demonstrativo referem-se somente aoFundo Previdenciário ou ao Município/Estado?R: O Demonstrativo reúne informações do regime próprio e do ente federativoe não apenas do Órgão Gestor.

13 – O Resultado Previdenciário pode ser negativo?R: Sim. Quando as despesas no período superaram as receitas. ODemonstrativo deve ser um retrato da realidade previdenciária do regimepróprio.

PERGUNTAS FREQUENTES

14 – O que informar no campo Contribuição Patronal caso o município aportemais recursos que o previsto na sua legislação?R: Deve ser informado apenas o valor da contribuição decorrente da aplicaçãoda alíquota prevista na legislação previdenciária. Se não há previsão legal acontribuição é zero.

15 – O que informar se o município tiver recolhimento ao Regime Geral dePrevidência Social (INSS)?R: O município pode ter servidores vinculados Regime Geral de PrevidênciaSocial – RGPS. Entretanto o Demonstrativo das Receitas e Despesas do RegimePróprio refere-se apenas ao segurados do Regime Próprio de Previdência.Social.

PERGUNTAS FREQUENTES

16 – Qual a periodicidade para ao encaminhamento do Demonstrativo?R: Todos os Estados e municípios deverão encaminhar o Demonstrativo 30 diasapós o encerramento de cada bimestre civil. Desde a publicação da PortariaMPS nº. 1.317/03, deixou de existir a faculdade de que os municípios commenos de 50.000 habitantes encaminhem o Demonstrativo Previdenciário 30dias após o encerramento de cada semestre. Portanto, todos os municípiostêm, hoje, o mesmo prazo para encaminhar o Demonstrativo.

17 – O que é o Demonstrativo Financeiro e quando foi criado?R: O Demonstrativo Financeiro é o instrumento capaz de atestar e demonstrarque as aplicações financeiras do regime próprio estão de acordo com asnormas do Conselho Monetário Nacional. Foi instituído pela Portaria MPS nº.1.317, de 17 de setembro de 2003, publicado no DOU de 19/09/2003.

PERGUNTAS FREQUENTES

20 – O que é equilíbrio financeiro? O que é equilíbrio atuarial?R: A Constituição Federal (art. 40, caput) estabelece que os regimes própriosdevam ser estruturados segundo o critério do equilíbrio financeiro e atuarial. Oequilíbrio financeiro é aquele que garante que, em um exercício financeiro, asreceitas previdenciárias pagarão as despesas previdenciárias. No caso doequilíbrio atuarial, as receitas devem ser suficientes para pagar as despesas,mas em um período maior, fixado pelo cálculo atuarial. Assim, a título deexemplo, haverá desequilíbrio se, mesmo existindo equilíbrio ou superávit emum exercício, nos exercícios posteriores previstos no cálculo atuarial, osrecursos se demonstrem insuficientes para o pagamento dos benefíciosfuturos. Deste modo, além do equilíbrio no exercício financeiro, o regimepróprio deve ter um plano de custeio que garanta os recursos necessários parao pagamento das despesas projetadas para os exercícios posteriores previstosno cálculo atuarial.

PERGUNTAS FREQUENTES

22 – O gestor anterior recolheu a contribuição previdenciária do funcionário enão repassou para o fundo de previdência a cota do funcionário e a cota daPrefeitura. Como se deve proceder para que essas cotas sejam repostas aofundo?R: A Orientação Normativa n.º 03/2004, do Ministério da Previdência Social,em seus artigos 68 e 69, observa que:• A parcela do servidor deve ser reposta integralmente ao fundo

previdenciário;• A parcela do município pode ser parcelada em até 60 meses e deve

contemplar juros e correção monetária; É importante observar que esselimite de 60 meses deve respeitar o equilíbrio atuarial, ou seja, se o cálculoatuarial indicar que, no futuro, faltarão recursos para o pagamento dosbenefícios, o parcelamento deve ser em um período menor, de forma que oequilíbrio atuarial seja garantido.

PERGUNTAS FREQUENTES

24 – A previdência pode emprestar dinheiro ao município?R: A Lei de Responsabilidade fiscal, Lei Complementar no 101, de 4 de maio de2000, em seu artigo 43, § 1º, II, veda expressamente essa modalidade deempréstimo.

25 – Além das aposentadorias, pensões e auxílios legais, o fundoprevidenciário pode ser usado para situações emergenciais de calamidadepública?R: Os artigos 167, XI, c/ c art. 40, § 12, da CF, estabeleceram que os recursosprevidenciários somente podem ser utilizados para o pagamento dosbenefícios previdenciários. Abaixo transcrevemos os dois artigos: “Art. 167. Évedada: (…) :XI – a utilização dos recursos provenientes das contribuiçõessociais de que trata o art. 195, I, a, e II, para a realização de despesas distintasdo pagamento de benefícios do regime geral de previdência social de que tratao art. 201. Art. 40. (…) § 12 – Além do disposto neste artigo, o regime deprevidência dos servidores públicos titulares de cargo efetivo observará, noque couber, os requisitos e critérios fixados para o regime geral de previdênciasocial”.

PERGUNTAS FREQUENTES

APOSENTADORIA

É o principal benefício assegurado por um sistema previdenciário. Tem

por objetivo prover renda ao individuo quando este for incapaz de obtê-

la por suas próprias forças, seja esta impossibilidade motivada por idade

avançada ou invalidez.

Distinguem-se assim, dois tipos de aposentadoria:

1) Por idade e/ou tempo de contribuição, que tem natureza de

benefício programado (o segurado sabe quando ira ter o direito

ao benefício e pode se programar para isso) e

2) Por invalidez, que tem natureza de benefício de risco (sua

origem é um evento incerto e imprevisto, que pode acontecer

com qualquer pessoa, a qualquer tempo, porem cada um não

se, e quando, lhe acontecerá).

TIPOS DE APOSENTADORIA

Para o RPPS, os critérios e requisitos que permitem o acesso aos

benefícios de aposentadoria – seja programável ou de risco- estão

definidos no art. 40 da C.F, que foi alterado pelas EC ns. 20/1998,

41/2003 e 47/2005. Isso faz com que, atualmente coexistam diversas

hipóteses de aposentadoria para servidores públicos.

A aplicação de uma ou outra hipótese a cada servidor depende,

principalmente, da data em que ingressou no serviço público.

REQUISITOS

REGRAS TRANSITÓRIAS

• ART.2º E.C. 41/2003;

• ART. 6º DA E.C.41/2003;

• ART. 3º E.C Nº 47/2005.

SERVIDORES QUE INGRESSARAM NO SERVIÇO PÚBLICO ATÉ

15.12.1998 – art. 2º Emenda 41/03 e 79 L.C nº 35/2005

• Homem: 53 anos de idade/35 anos de contribuição

• Mulher: 48 anos de idade/30 anos de contribuição

• 05 anos de efetivo exercício no cargo em que se der a aposentadoria

• Período de pedágio de 20% em relação ao tempo de contribuição

que em 16.12.98 faltaria para atingir os 35 ou 30 anos de

contribuição

• Se antecipar a idade: para cada ano de antecipação em relação aos

60 ou 55 anos, haverá redução de 5% nos proventos

Proventos: média

Forma de reajustamento: somente reajuste que preserve o valor real do

benefício.

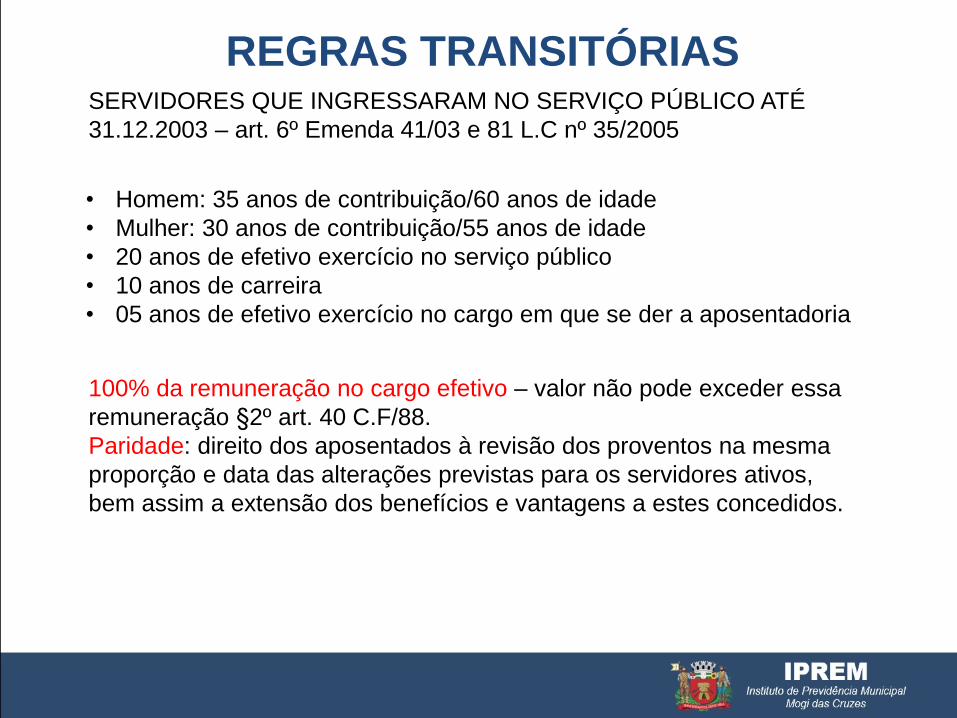

REGRAS TRANSITÓRIAS

SERVIDORES QUE INGRESSARAM NO SERVIÇO PÚBLICO ATÉ

31.12.2003 – art. 6º Emenda 41/03 e 81 L.C nº 35/2005

• Homem: 35 anos de contribuição/60 anos de idade

• Mulher: 30 anos de contribuição/55 anos de idade

• 20 anos de efetivo exercício no serviço público

• 10 anos de carreira

• 05 anos de efetivo exercício no cargo em que se der a aposentadoria

100% da remuneração no cargo efetivo – valor não pode exceder essa

remuneração §2º art. 40 C.F/88.

Paridade: direito dos aposentados à revisão dos proventos na mesma

proporção e data das alterações previstas para os servidores ativos,

bem assim a extensão dos benefícios e vantagens a estes concedidos.

REGRAS TRANSITÓRIAS

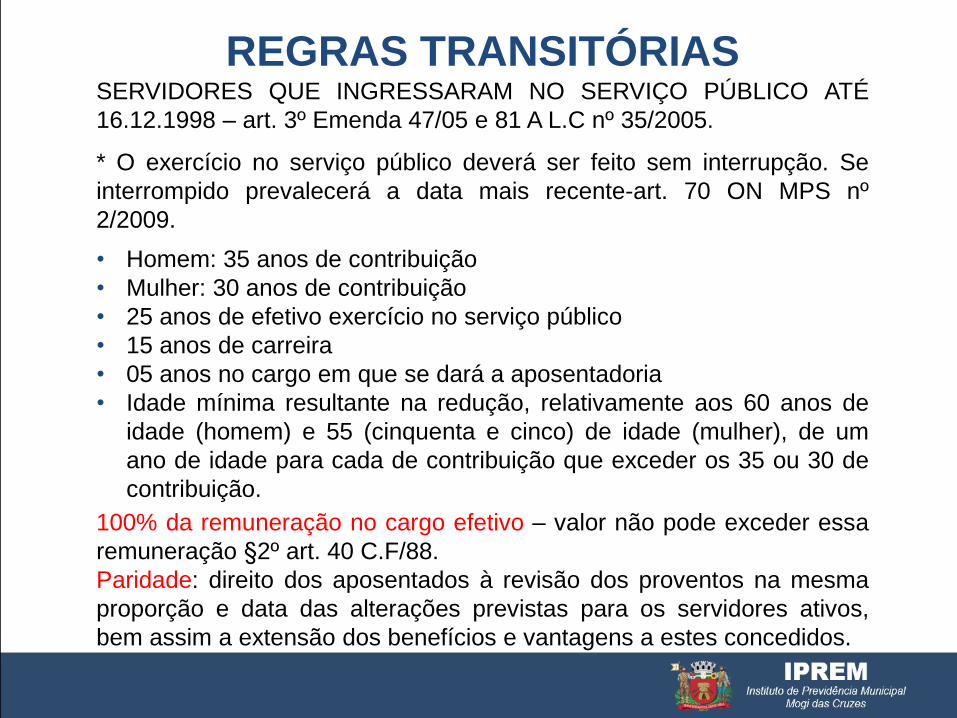

SERVIDORES QUE INGRESSARAM NO SERVIÇO PÚBLICO ATÉ

16.12.1998 – art. 3º Emenda 47/05 e 81 A L.C nº 35/2005.

* O exercício no serviço público deverá ser feito sem interrupção. Se

interrompido prevalecerá a data mais recente-art. 70 ON MPS nº

2/2009.

• Homem: 35 anos de contribuição

• Mulher: 30 anos de contribuição

• 25 anos de efetivo exercício no serviço público

• 15 anos de carreira

• 05 anos no cargo em que se dará a aposentadoria

• Idade mínima resultante na redução, relativamente aos 60 anos de

idade (homem) e 55 (cinquenta e cinco) de idade (mulher), de um

ano de idade para cada de contribuição que exceder os 35 ou 30 de

contribuição.

100% da remuneração no cargo efetivo – valor não pode exceder essa

remuneração §2º art. 40 C.F/88.

Paridade: direito dos aposentados à revisão dos proventos na mesma

proporção e data das alterações previstas para os servidores ativos,

bem assim a extensão dos benefícios e vantagens a estes concedidos.

REGRAS TRANSITÓRIAS

ART.40 REDAÇÃO ATUAL- INGRESSO APÓS 31.12.2003

REGRAS PERMANENTES

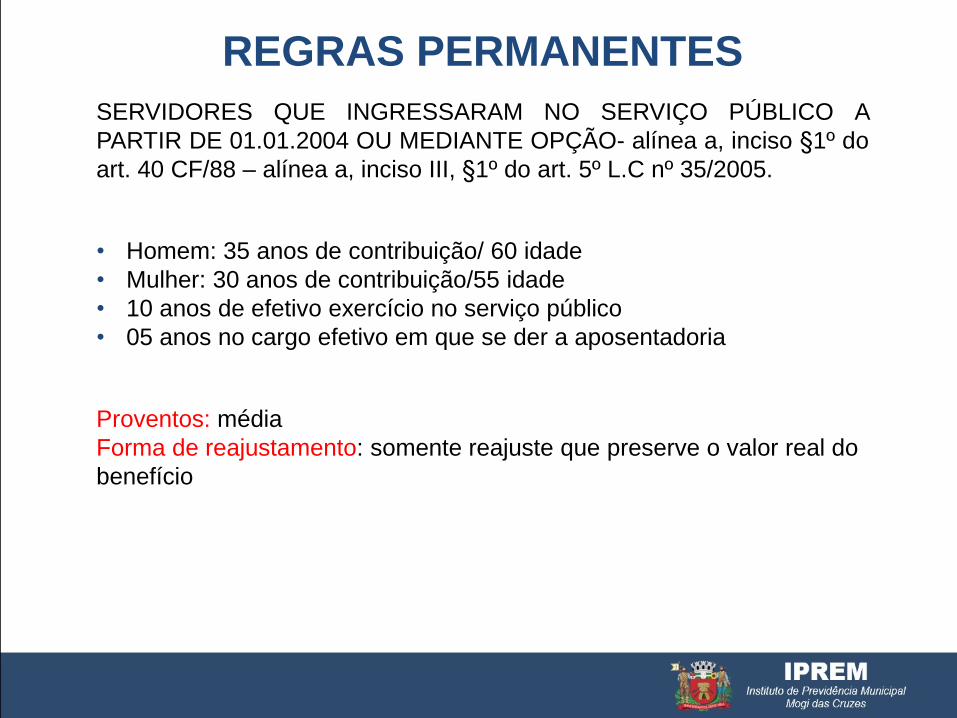

SERVIDORES QUE INGRESSARAM NO SERVIÇO PÚBLICO A

PARTIR DE 01.01.2004 OU MEDIANTE OPÇÃO- alínea a, inciso §1º do

art. 40 CF/88 – alínea a, inciso III, §1º do art. 5º L.C nº 35/2005.

• Homem: 35 anos de contribuição/ 60 idade

• Mulher: 30 anos de contribuição/55 idade

• 10 anos de efetivo exercício no serviço público

• 05 anos no cargo efetivo em que se der a aposentadoria

Proventos: média

Forma de reajustamento: somente reajuste que preserve o valor real do

benefício

REGRAS PERMANENTES

APOSENTADORIA POR IDADE PROPORCIONAL- alínea b, inciso III

§1º do art. 40 CF/88 - alínea b, inciso III §1º art. 5º L.C nº 35/2005

• Homem: 65 anos de idade

• Mulher: 60 anos de idade

• 10 anos de efetivo exercício no serviço público

• 05 anos no cargo efetivo em que se der a aposentadoria

Proventos: média

Forma de reajustamento: somente reajuste que preserve o valor real do

benefício

REGRAS PERMANENTES

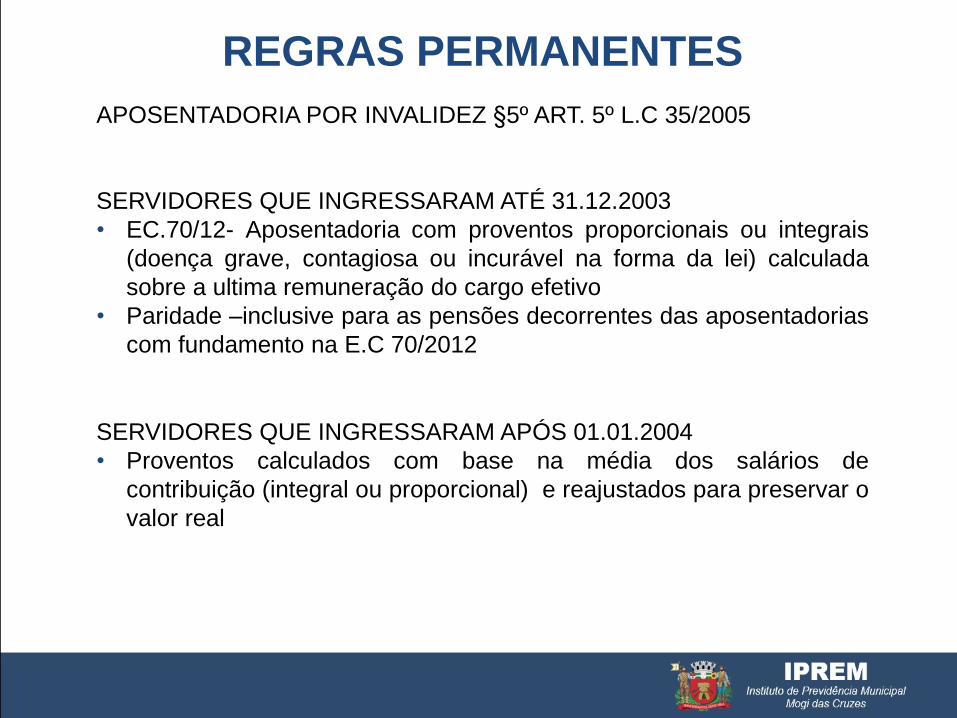

APOSENTADORIA POR INVALIDEZ §5º ART. 5º L.C 35/2005

SERVIDORES QUE INGRESSARAM ATÉ 31.12.2003

• EC.70/12- Aposentadoria com proventos proporcionais ou integrais

(doença grave, contagiosa ou incurável na forma da lei) calculada

sobre a ultima remuneração do cargo efetivo

• Paridade –inclusive para as pensões decorrentes das aposentadorias

com fundamento na E.C 70/2012

SERVIDORES QUE INGRESSARAM APÓS 01.01.2004

• Proventos calculados com base na média dos salários de

contribuição (integral ou proporcional) e reajustados para preservar o

valor real

REGRAS PERMANENTES

APOSENTADORIA COMPULSÓRIA inciso II §1º do art. 40 CF/88 -

inciso II §1º art. 5º L.C nº 35/2005

• Homem/mulher: 75 anos de idade

Proventos: média

Forma de reajustamento: somente reajuste que preserve o valor real do

benefício

REGRAS PERMANENTES

APOSENTADORIA

• Certidão de tempo de contribuição para fins de aposentadoria emitida

pelo RH do Ente (Prefeitura, Câmara, SEMAE e IPREM) e

documentos exigidos na Resolução nº 1/2005;

APOSENTADORIA

APOSENTADORIA

APOSENTADORIA

• Requerimento;

• Protocolo geral;

• Documentos exigidos pelo Tribunal de Contas – Portarias de admissão,

incorporação, quinquênio, sexta parte, etc;

• Jurídico;

• Previdência para cálculo;

• Diretor Superintendente para deferimento ou não;

• Conselho de Administração para homologação dos cálculos;

• Portaria, declaração para retirada do PIS/PASEP e termo de ciência e

notificação;

• Publicação no Diário Oficial.

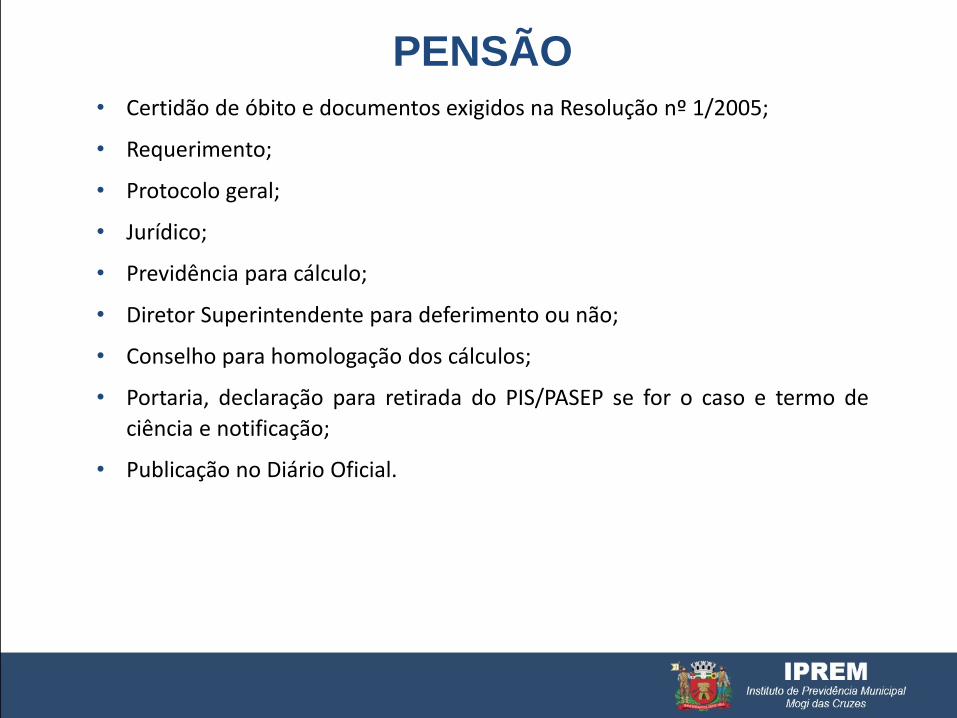

PENSÃO• Certidão de óbito e documentos exigidos na Resolução nº 1/2005;

• Requerimento;

• Protocolo geral;

• Jurídico;

• Previdência para cálculo;

• Diretor Superintendente para deferimento ou não;

• Conselho para homologação dos cálculos;

• Portaria, declaração para retirada do PIS/PASEP se for o caso e termo de

ciência e notificação;

• Publicação no Diário Oficial.

• Regras de acordo com o artigo 40 da Constituição Federal - regras gerais

• Regras de transição – Emenda Constitucional 41/2003 e 47/2005

• Reajuste dos benefícios

• Contribuição previdenciária de aposentadorias e pensões

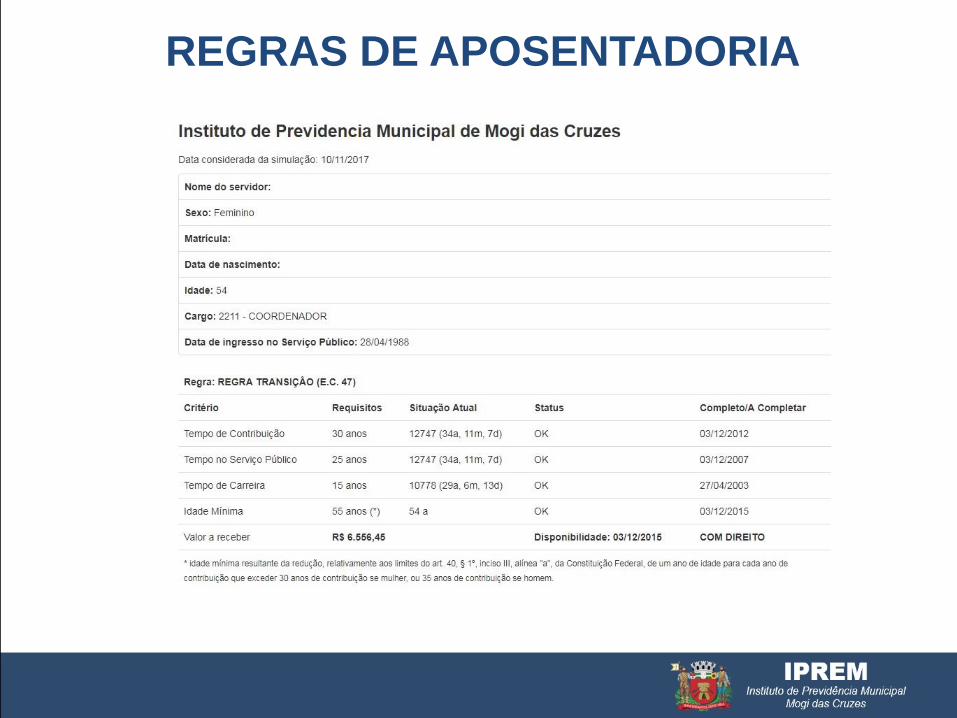

REGRAS DE APOSENTADORIA

REGRAS DE APOSENTADORIA

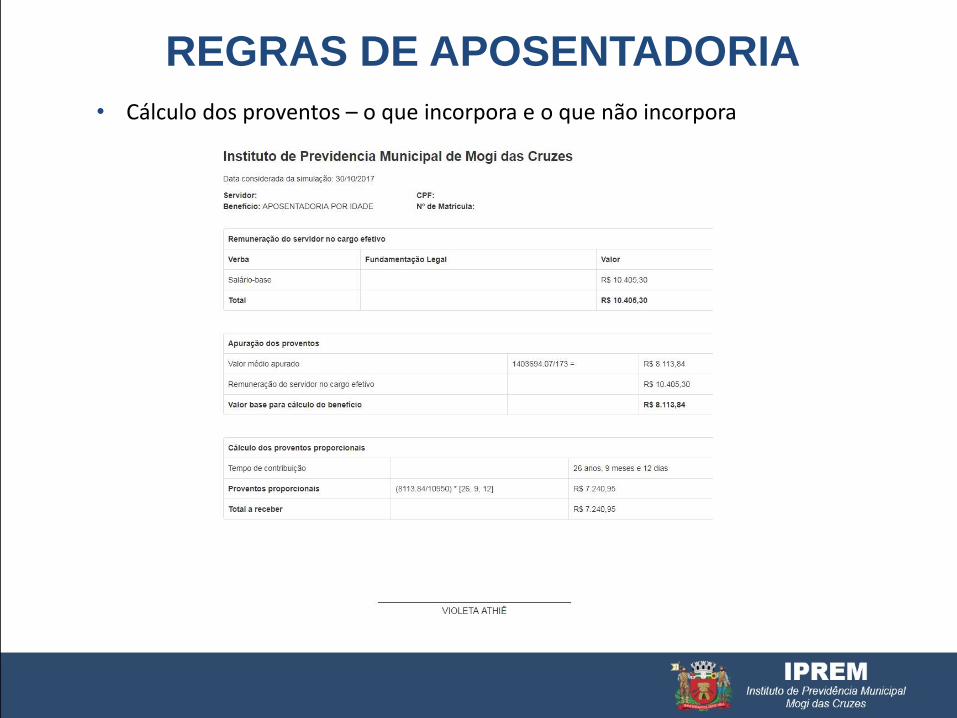

• Cálculo dos proventos – o que incorpora e o que não incorpora

REGRAS DE APOSENTADORIA

RECADASTRAMENTO

• Artigo 9º, II, da Lei Federal nº 10.887/2004

• Resolução nº 8/2013

• Artigo 142, XVIII, da Lei Complementar nº 82/2011:

“Art. 142. Ao servidor é proibido:

XVIII – recusar-se a atualizar seus dados cadastrais quando

solicitado.”

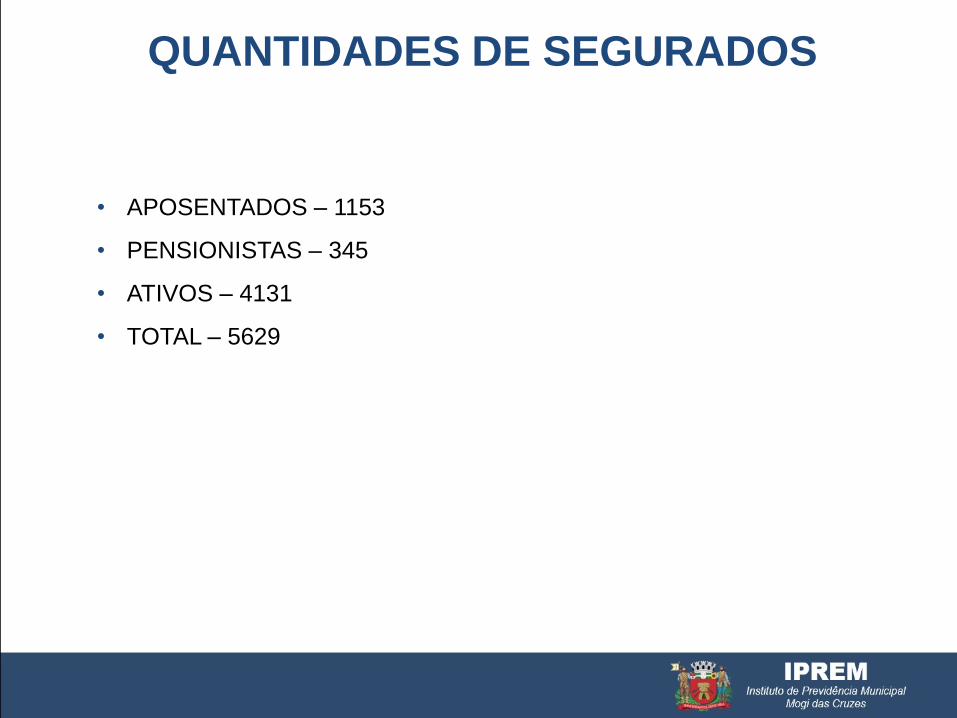

QUANTIDADES DE SEGURADOS

• APOSENTADOS – 1153

• PENSIONISTAS – 345

• ATIVOS – 4131

• TOTAL – 5629

OBRIGADO