O SISTEMA DE CONTROLE INTERNO EM UMA INSTITUIÇÃO … · como o dever da instituição de ajudar a...

26

O SISTEMA DE CONTROLE INTERNO EM UMA INSTITUIÇÃO PÚBLICA DE ENSINO SUPERIOR: UMA PROPOSTA DE IMPLANTAÇÃO Walmir Francelino Motta - [email protected] Universidade Estadual de Maringá Orientador: Prof. Dr. José Santo Dal Bem Pires - [email protected] Universidade Estadual de Maringá RESUMO Este trabalho tem como objetivo principal apresentar uma proposta de criação e implantação de um sistema de controle interno em uma instituição pública de ensino superior. Configura- se como um estudo descritivo com tratamento dos dados de forma qualitativa. Através de pesquisa bibliográfica pretendeu-se esclarecer, do ponto de vista teórico, as expressões controle interno, sistema de controle interno e auditoria interna, elencando seus objetivos, características e limitações. Outra atividade indispensável neste trabalho foi a identificação dos diplomas legais que regem a atividade de controle, principalmente a Constituição Federal de 1988 e a Lei Complementar n.º 101/2000 – Lei de Responsabilidade Fiscal, que institui um novo paradigma de gestão pública. O alvo para aplicação deste trabalho são as instituições públicas de ensino superior - IESs públicas - do Estado do Paraná, mais especificamente as universidades, compreendidas aqui como entidades da administração indireta do Estado, na forma de autarquias. Em síntese, concluiu-se que para a criação e implantação de um sistema de controle interno em uma IES é necessária a observância de vários aspectos, os quais estão enunciados ao final deste trabalho e servirão como subsídios para sua regulamentação na forma de estatuto e regimento interno. Palavras-chave: controle interno; sistema de controle; instituição pública de ensino superior. 1. INTRODUÇÃO As organizações universitárias são sistemas sociais altamente dinâmicos e complexos. Como toda instituição de ensino tem uma responsabilidade social, elas são constituídas para oferecer benefícios à sociedade. A responsabilidade social pode ser definida como o dever da instituição de ajudar a sociedade a atingir seus objetivos. Pode-se afirmar que a sociedade se desenvolveu e continua se desenvolvendo, em grande parte, como resultado da ação das organizações universitárias. A maioria dos avanços científico- tecnológicos do momento se deve a essas organizações, notadamente às universidades públicas. As instituições públicas de ensino superior demandam significativo montante de recursos para manter suas atividades. Em sua maior parte esses recursos têm como fonte o Tesouro Geral do Estado e provêm de transferências recebidas do Governo do Estado, que os recolhe na forma de tributos, taxas, contribuições diversas e convênios com órgãos de

Transcript of O SISTEMA DE CONTROLE INTERNO EM UMA INSTITUIÇÃO … · como o dever da instituição de ajudar a...

O SISTEMA DE CONTROLE INTERNO EM UMA INSTITUIÇÃO PÚ BLICA DE

ENSINO SUPERIOR: UMA PROPOSTA DE IMPLANTAÇÃO

Walmir Francelino Motta - [email protected] Universidade Estadual de Maringá

Orientador: Prof. Dr. José Santo Dal Bem Pires - [email protected] Universidade Estadual de Maringá

RESUMO Este trabalho tem como objetivo principal apresentar uma proposta de criação e implantação de um sistema de controle interno em uma instituição pública de ensino superior. Configura-se como um estudo descritivo com tratamento dos dados de forma qualitativa. Através de pesquisa bibliográfica pretendeu-se esclarecer, do ponto de vista teórico, as expressões controle interno, sistema de controle interno e auditoria interna, elencando seus objetivos, características e limitações. Outra atividade indispensável neste trabalho foi a identificação dos diplomas legais que regem a atividade de controle, principalmente a Constituição Federal de 1988 e a Lei Complementar n.º 101/2000 – Lei de Responsabilidade Fiscal, que institui um novo paradigma de gestão pública. O alvo para aplicação deste trabalho são as instituições públicas de ensino superior - IESs públicas - do Estado do Paraná, mais especificamente as universidades, compreendidas aqui como entidades da administração indireta do Estado, na forma de autarquias. Em síntese, concluiu-se que para a criação e implantação de um sistema de controle interno em uma IES é necessária a observância de vários aspectos, os quais estão enunciados ao final deste trabalho e servirão como subsídios para sua regulamentação na forma de estatuto e regimento interno. Palavras-chave: controle interno; sistema de controle; instituição pública de ensino superior. 1. INTRODUÇÃO

As organizações universitárias são sistemas sociais altamente dinâmicos e

complexos. Como toda instituição de ensino tem uma responsabilidade social, elas são

constituídas para oferecer benefícios à sociedade. A responsabilidade social pode ser definida

como o dever da instituição de ajudar a sociedade a atingir seus objetivos. Pode-se afirmar

que a sociedade se desenvolveu e continua se desenvolvendo, em grande parte, como

resultado da ação das organizações universitárias. A maioria dos avanços científico-

tecnológicos do momento se deve a essas organizações, notadamente às universidades

públicas.

As instituições públicas de ensino superior demandam significativo montante de

recursos para manter suas atividades. Em sua maior parte esses recursos têm como fonte o

Tesouro Geral do Estado e provêm de transferências recebidas do Governo do Estado, que os

recolhe na forma de tributos, taxas, contribuições diversas e convênios com órgãos de

2

fomento para o desenvolvimento de pesquisas. Incluem também as chamadas receitas

próprias, obtidas por intermédio da prestação de serviços a empresas privadas e órgãos de

outras esferas de governo. Todos os recursos arrecadados por estas instituições são

classificados pelo direito financeiro como receitas públicas, por isso devem ser administradas

dentro dos princípios que norteiam a administração pública, em especial, o da legalidade.

Cabe à sociedade de modo geral, e em especial à comunidade acadêmica e aos

órgãos oficiais de controle externo, reivindicar dos gestores das universidades públicas, maior

transparência e controle dos gastos públicos, o que enseja a questão de que é preciso construir

um sistema de controle interno que favoreça o processo de tomada de decisão nessas

entidades. Nessa perspectiva o presente estudo tem por objetivo apresentar uma proposta de

criação e implantação de um sistema de controle interno em uma instituição pública de ensino

superior

Desta forma, acredita-se que a administração pública, se alicerçada no controle

interno como instrumento de gestão universitária estruturado em um sistema de informação e

avaliação, é capaz de inibir irregularidades, resguardar os recursos públicos e avaliar a gestão

universitária no que diz respeito ao cumprimento de metas e à execução de orçamentos nos

aspectos de economicidade, eficiência e eficácia.

A criação e implantação de um sistema de controle interno, além de constituir-se

em obrigatoriedade para as administrações públicas, é condição essencial para os gestores

poderem desincumbir-se eficazmente de sua responsabilidade perante a sociedade, pois os

auxilia diretamente como controle imediato na avaliação do cumprimento das metas

orçamentárias, na comprovação da legalidade, na avaliação dos resultados e no controle das

movimentações de bens, direitos e obrigações. É nesse sentido que o presente estudo se

propõe a criação e implantação de um sistema de controle interno em uma entidade pública de

ensino superior.

2. DESENVOLVIMENTO DO ESTUDO

2.1 DA FUNDAMENTAÇÃO LEGAL DO CONTROLE INTERNO

Como nos atos da administração pública a legalidade se constitui em um

imperativo constitucional, existem diversos diplomas legais que exigem e regulamentam a

atividade de controle interno.

3

A Constituição Federal vigente se apresenta mais eficiente do que as anteriores

quanto à questão em foco e suas disposições são mais incisivas quanto ao controle, na busca

de excelência na gestão dos recursos públicos. Nesse contexto, exige a instituição de um

sistema de controle interno que abranja todos os poderes, priorizando ações preventivas, com

o afastamento gradativo de uma cultura fortemente legalista e formalista em favor de uma

visão mais voltada à gerência por resultados, sem, contudo, desconsiderar os princípios da

legalidade, conforme dispõem os artigos da Constituição Federal seguir, literalmente

transcritos:

Art. 70 - A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. Art. 74 - Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno [...]

A Lei Federal n.º 4.320, de 17 de março de 1964, estatui normas de direito

financeiro para elaboração e controle dos orçamentos e balanços de todas as entidades

jurídicas de direito público interno: a União, os Estados, os Municípios, o Distrito Federal,

suas autarquias e fundações. Sobre o controle determinam os artigos 75 a 79 da citada Lei:

Art. 75. O controle da execução orçamentária compreenderá: I - a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II - a fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos; III - o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços. Capítulo II - Do Controle Interno Art. 76. O Poder Executivo exercerá os três tipos de controle a que se refere o artigo 75, sem prejuízo das atribuições do Tribunal de Contas ou órgão equivalente. Art. 77. A verificação da legalidade dos atos de execução orçamentária será prévia, concomitante e subseqüente. Art. 78. Além da prestação ou tomada de contas anual, quando instituída em lei, ou por fim de gestão, poderá haver, a qualquer tempo, levantamento, prestação ou tomada de contas de todos os responsáveis por bens ou valores públicos. Art. 79. Ao órgão incumbido da elaboração da proposta orçamentária ou a outro indicado na legislação, caberá o controle estabelecido no inciso III do artigo 75. Parágrafo único. Esse controle far-se-á, quando for o caso, em termos de unidades de medida, previamente estabelecidas para cada atividade.

Em seus dispositivos, a Lei 4320/64 exige a existência de controle durante a

execução orçamentária, cita os tipos, a forma e os meios e ressalta a importância da

Contabilidade e dos setores de planejamento para o controle interno.

4

Com o advento da Lei Complementar nº. 101/00, comumente conhecida como Lei

de Responsabilidade Fiscal (LRF), o controle interno passou a ser também um pressuposto de

responsabilidade de gestão fiscal, conforme o disposto em seu art. 1º, § 1º, in verbis:

Art. 1º Esta lei Complementar estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição. § 1º A Responsabilidade da gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita, geração de despesas com pessoal, da seguridade social e outras, dívidas consolidada e mobiliária, operações de garantia e inscrição em Restos a Pagar.

Essa prevenção de riscos e a correção de desvios capazes de afetar o equilíbrio das

contas públicas se fazem por meio do controle interno, o qual deve estar presente em todas as

ações que, de acordo com o artigo acima transcrito, constituem pressupostos de

responsabilidade fiscal, e juntos constituem os pilares de sustentação da Lei de

Responsabilidade Fiscal.

Depreende-se disso que a instituição do sistema de controle interno se tornou uma

necessidade de toda a administração para cumprir com suas atribuições referentes ao controle

e fiscalização da gestão fiscal, nos termos do artigo 59 da LRF:

Da Fiscalização da Gestão Fiscal Art. 59. O Poder Legislativo, diretamente ou com o auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público, fiscalizarão o cumprimento das normas desta Lei Complementar, com ênfase no que se refere a: I - atingimento das metas estabelecidas na lei de diretrizes orçamentárias; II - limites e condições para realização de operações de crédito e inscrição em Restos a Pagar; III - medidas adotadas para o retorno da despesa total com pessoal ao respectivo limite, nos termos dos arts. 22 e 23; IV - providências tomadas, conforme o disposto no art. 31, para recondução dos montantes das dívidas consolidada e mobiliária aos respectivos limites; V - destinação de recursos obtidos com a alienação de ativos, tendo em vista as restrições constitucionais e as desta Lei Complementar; . . .

Adentrando propriamente no tema, o artigo 59 da LRF determina que a

fiscalização da gestão fiscal seja realizada pelo Poder Legislativo, diretamente ou com o

auxílio do Tribunal de Contas, e pelo sistema de controle interno de cada Poder.

A Lei Federal n.º 8666/93, que estabelece normas gerais sobre licitações e

contratos administrativos no âmbito da administração pública brasileira, também se reportou

ao sistema de controle interno, conforme disposto a seguir:

Art. 113 O controle das despesas decorrentes dos contratos e demais instrumentos regidos por esta Lei será feito pelo Tribunal de Contas competente, na forma da legislação pertinente, ficando os órgãos interessados da Administração responsáveis

5

pela demonstração da legalidade e regularidade da despesa e execução, nos termos da Constituição e sem prejuízo do sistema de controle interno nela previsto. (grifo nosso) §1º Qualquer licitante, contratado ou pessoa física ou jurídica poderá representar ao Tribunal de Contas ou aos órgãos integrantes do sistema de controle interno contra irregularidades na aplicação desta Lei, para os fins do disposto neste artigo. (grifo nosso) §2º Os Tribunais de Contas e os órgãos integrantes do sistema de controle interno poderão solicitar para exame, até o dia útil imediatamente anterior à data de recebimento das propostas, cópia do edital de licitação já publicado, obrigando-se os órgãos ou entidades da Administração interessada à adoção de medidas corretivas pertinentes que, em função desse exame, lhes forem determinadas. (grifo nosso).

Complementando, o art. 102 da mesma lei obriga os titulares dos órgãos

integrantes do sistema de controle interno, de qualquer dos poderes, a remeterem ao

Ministério Público as cópias e os documentos necessários ao oferecimento de denúncia,

quando verificarem a existência de quaisquer crimes definidos naquela lei.

Finalmente, a Instrução Técnica n.º 23/2004 do Tribunal de Contas do Estado do

Paraná, com o objetivo de buscar um maior referencial legal sobre o controle interno, afirma

nos seus artigos 30, 35 e 42:

Art. 30 – A padronização dos procedimentos técnicos contábeis, tendo em vista a viabilização do exercício dos controles externo, interno e social, constitui-se em norma de aplicabilidade exigível, não apenas dos sistemas de contabilidade das entidades municipais, como também das demais unidades administrativas componentes da sua estrutura de controle interno. (grifos nosso) Art. 35 - O Livro Diário deverá ser encadernado em volumes mensais, com numeração de folhas, única e seqüencial, da primeira do mês de janeiro até a última do mês de dezembro, e conter os Termos de Abertura e Encerramento, firmados pelo Contador, Ordenador da despesa e responsável pelo Controle Interno. (grifos nosso) Art. 42 – As entidades municipais deverão adotar mecanismos de controle interno que permitam manter em boa ordem e disponibilidade permanente, a documentação que dá suporte aos registros contábeis e procedimentos administrativos, [...] (grifos nosso).

Na realidade, neste instrumento, o Tribunal de Contas do Estado do Paraná

referencia o controle interno, considerando sua preexistência nas entidades públicas do

Estado.

Percebe-se pelos dispositivos mencionados que não resta nenhuma dúvida quanto

à obrigatoriedade da existência do sistema de controle interno nas instituições públicas.

2.2 CONCEITOS BÁSICOS E FINALIDADES DO CONTROLE

O controle se constitui em um dos princípios basilares da administração, de tal

forma que a inexistência ou deficiência dessa função tem reflexos diretos e negativos nas

6

outras funções (direção, organização e planejamento), decretando invariavelmente a

frustração parcial ou total dos seus objetivos.

Dentro de uma conceituação técnica, Sanches (1997, p. 65) assim conceituou:

“Controle – conjunto de técnicas, procedimentos e comportamentos através das quais os

processos, empreendimentos, programas e organização são mantidos direcionados para seus

fins e objetivos”.

É útil também registrar o conceito de autoria do saudoso jurista Meirelles (1988,

p. 562), o qual assim se pronunciou: “O controle, em tema de Administração, é a faculdade de

vigilância, orientação e correção que um Poder, órgão ou autoridade exerce sobre a conduta

funcional do outro”.

Após essas exposições conceituais, denota-se o seguinte sobre a função controle:

a) é indispensável para acompanhar a execução de programas; apontar falhas e

desvios; velar pela boa utilização e guarda dos bens patrimoniais e pela perfeita aplicação dos

princípios adotados e constatar a veracidade das operações realizadas;

b) exige da administração atenção voltada à execução de planos e programas, para

que os objetivos previamente delineados sejam atingidos; e,

c) está intimamente relacionada com a administração, e ao exercê-la, acompanha,

analisa os resultados obtidos, comparando-os com o planejado, no sentido de corrigir

possíveis falhas que se tenham verificado.

Sendo o controle uma função administrativa, deve ser exercido em todas as

atividades, no sentido de procurar atingir as metas com o máximo de eficiência e eficácia.

Assim, denomina-se ação de controle o complexo de atividades relacionadas com o

acompanhamento dos atos e fatos da administração, organizado para assegurar o sucesso na

realização de seus fins.

2.2.1 Controle interno

O controle interno, também conhecido como autocontrole, é o exercido pela

própria administração. De acordo com Lopes (1999, p. 2), o controle interno pode ser

entendido como “o plano de organização e o conjunto integrado de métodos e procedimentos

adotados pela entidade na proteção de seu patrimônio, promoção da confiabilidade e

tempestividade de seus registros e demonstrações contábeis, e da sua eficácia operacional”.

Constituindo-se em uma responsabilidade do administrador, o controle interno

deriva do dever-poder que a administração detém sobre seus próprios atos e agentes,

7

contemplando todas as áreas. Em todos os procedimentos administrativos de uma entidade

governamental o controle deve ser exercido sobre todos os atos administrativos e de acordo

com normas legais e técnicas previamente estabelecidas.

A Organização Internacional das Entidades Fiscalizadoras Superiores – INTOSAI,

entidade internacional que normatiza a atividade auditorial e contábil, através do Guia para

Normas de Controle Interno, apresenta um conceito que tem se destacado por sua abrangência

e é a seguir transcrito:

Todo o sistema de controles financeiros e de qualquer outra natureza da entidade auditada, (...) incluindo a estrutura organizacional, os métodos, os procedimentos e a auditoria interna, estabelecidos pelos administradores segundo os objetivos da entidade, que contribuem para que ela seja regularmente administrada de forma econômica, eficiente e eficaz, garantindo, assim, a observância das políticas determinadas pela administração, salvaguardando bens e recursos, assegurando a fidedignidade e integridade dos registros contábeis e produzindo informações financeiras e gerenciais confiáveis e tempestivas. (INTOSAI, 1991, p. 295)

Pelo enunciado observa-se que a INTOSAI considera como integrantes do sistema

de controle interno os controles financeiros, a própria estrutura organizacional, os métodos e

procedimentos implantados pela administração e a auditoria interna.

Com vista a uma maior solidez na compreensão do conceito de controle interno, é

oportuno citar a recente NBCT T 16.8 – Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público – Controle Interno, aprovada pela Resolução n.º 1.128/08 de 21/12/2008. O

referido diploma define o controle interno como o conjunto de recursos, métodos e processos

adotados pela entidade governamental, com a finalidade de:

a) assegurar a proteção dos ativos e a veracidade dos componentes patrimoniais;

b) garantir a observância da validade, legalidade e regularidade das transações;

c) promover e manter a confiabilidade do sistema de informações contábeis;

d) comprovar atos e fatos que afetem ou possam afetar o patrimônio;

e) garantir a integralidade e exatidão dos registros contábeis;

f) prevenir práticas ineficientes e antieconômicas, erros, fraudes, malversação,

abusos, desvios e outras inadequações;

g) possibilitar a eficácia da gestão e garantir a qualidade da informação;

h) garantir a execução dos planos e políticas definidas pela administração; e,

i) garantir aderência das demonstrações contábeis aos princípios fundamentais e

normas brasileiras de contabilidade.

Dessa forma, o controle interno funciona como um mecanismo de ajuda ao gestor

público e como uma poderosa ferramenta de proteção e defesa do cidadão. Contribui para que

8

os objetivos da entidade sejam alcançados e as ações sejam conduzidas de forma econômica,

eficiente e eficaz. O resultado é a salvaguarda dos recursos contra o desperdício, as

irregularidades e os abusos.

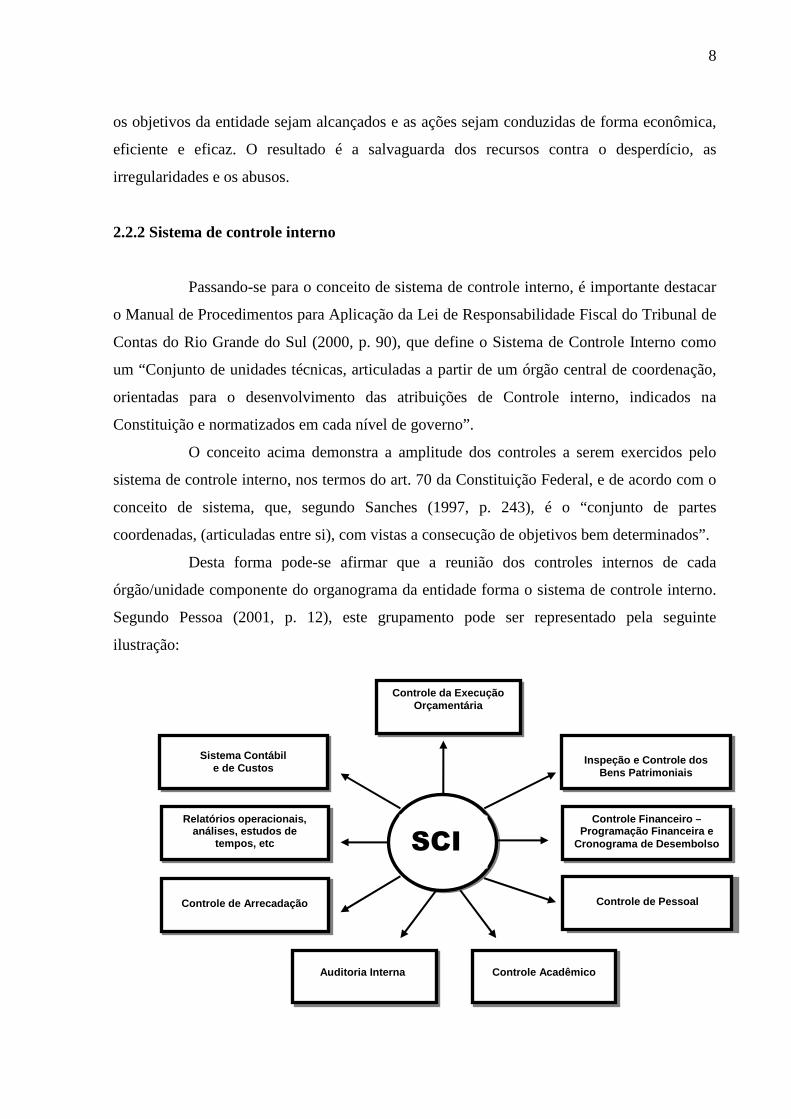

2.2.2 Sistema de controle interno

Passando-se para o conceito de sistema de controle interno, é importante destacar

o Manual de Procedimentos para Aplicação da Lei de Responsabilidade Fiscal do Tribunal de

Contas do Rio Grande do Sul (2000, p. 90), que define o Sistema de Controle Interno como

um “Conjunto de unidades técnicas, articuladas a partir de um órgão central de coordenação,

orientadas para o desenvolvimento das atribuições de Controle interno, indicados na

Constituição e normatizados em cada nível de governo”.

O conceito acima demonstra a amplitude dos controles a serem exercidos pelo

sistema de controle interno, nos termos do art. 70 da Constituição Federal, e de acordo com o

conceito de sistema, que, segundo Sanches (1997, p. 243), é o “conjunto de partes

coordenadas, (articuladas entre si), com vistas a consecução de objetivos bem determinados”.

Desta forma pode-se afirmar que a reunião dos controles internos de cada

órgão/unidade componente do organograma da entidade forma o sistema de controle interno.

Segundo Pessoa (2001, p. 12), este grupamento pode ser representado pela seguinte

ilustração:

Controle Acadêmico

Relatórios operacionais, análises, estudos de

tempos, etc

Controle de Arrecadação

Controle Financeiro – Programação Financeira e

Cronograma de Desembolso

Controle de Pessoal

SCI

Auditoria Interna

Inspeção e Controle dos

Bens Patrimoniais

Controle da Execução Orçamentária

Sistema Contábil e de Custos

9

Figura 01. – Controles internos de cada área (adaptação) Fonte: Pessoa (2001, p. 13)

É importante não se confundir o sistema de controle interno com o sistema

contábil e/ou financeiro de uma entidade, os quais constituem instrumentos que compõem o

controle interno, conforme se pronuncia a IFAC (Federação Internacional de Contadores) em

suas Normas Internacionais de Auditoria (NIA 400), no capítulo referente às avaliações de

risco e controle interno:

O sistema de controle interno constitui-se do plano organizacional, bem como da totalidade de métodos e procedimentos adotados pela administração de uma entidade para ajudar a alcançar o objetivo administrativo de assegurar, tanto quanto possível, a condução ordeira e eficiente de seus negócios, incluindo observância de políticas e normas administrativas, a salvaguarda física dos ativos, a prevenção e detecção de erros e irregularidades, a integridade dos registros contábeis e a tempestiva preparação de demonstrações contábeis confiáveis. O sistema de controle interno vai além dos assuntos que se relacionam diretamente com as funções do sistema contábil (IFAC – NIA 400, apud PESSOA, 2001, p.13).

Analisando-se essa definição juntamente com a de sistemas, percebe-se que o

sistema de controle interno precisa possuir uma unidade para coordenar todos os controles

internos que o formam. A importância, a tipicidade e a abrangência de um sistema de controle

interno exigem um conjunto de unidades técnicas articuladas a partir de um órgão central de

coordenação, orientadas para o desempenho das atribuições de controle interno indicadas na

Constituição Federal e normatizadas em cada nível de governo.

Desta forma, é indispensável que exista em qualquer estrutura de controle interno,

por menor que seja, uma unidade de controle interno. Esse órgão de “staff” deverá ser

dimensionado de maneira compatível com o tamanho da Instituição

2.3 AUDITORIA INTERNA

Com a finalidade de entender o que significa auditoria interna, adotou-se a

descrição contida no livro Auditoria Interna, de William Attie.

Segundo Attie (1992, p. 29), a

Auditoria Interna, através de suas atividades de trabalho, serve à administração como meio de identificação de que todos os procedimentos internos e políticas definidas pela companhia, assim como os sistemas contábeis e de controle interno, estão sendo efetivamente seguidos e que as transações realizadas estão refletidas contabilmente em concordância com os critérios previamente definidos.

10

A responsabilidade da auditoria interna perante o sistema de controles internos de

uma entidade é oferecer à alta administração opiniões, informações e até juízos acerca da

adequação, idoneidade e efetividade de tal sistema.

Segundo Martinelli (2002), o auditor interno deve conhecer minuciosamente a

empresa com a qual está envolvido. Além disso, deve também ter conhecimento do que vêm a

ser erro e fraude, pois ambos devem ser analisados na realização do seu trabalho de prevenção

a perdas. Em sua opinião, “os auditores internos devem ter conhecimentos técnicos sobre os

sistemas e procedimentos da organização, bem como sobre os tipos e características básicas

de fraude ou erros possíveis de ocorrerem na área de atividades de seus exames”. Devem

ainda, “ser capazes de identificar os indícios de possíveis ocorrências de fraudes ou riscos de

atos atentatórios, aqui incluídos os erros, ao patrimônio da organização”. (MARTINELLI

2002, p. 12)

Pelo exposto, o objetivo da auditoria interna consiste em auxiliar os membros da

empresa no desempenho de suas atividades. Para tanto a auditoria lhes proporciona análises,

avaliações, recomendações, assessoria e informações pertinentes às atividades revisadas.

De acordo com Attie (2006, p. 208), para o alcance desses objetivos, o auditor

interno, dentre outras funções,

- revisa e avalia a eficiência, adequação e aplicação dos controles contábeis, financeiros e operacionais;

- verifica se estão sendo cumpridas, corretamente, as políticas, os procedimentos e os planos estabelecidos;

- examina o grau de confiabilidade das informações contábeis e outras obtidas dentro da organização; e

- avalia a qualidade de desempenho das tarefas delegadas.

Destarte, a auditoria interna consiste em um mecanismo de controle, na medida em

que revisa e avalia a eficiência e a eficácia dos outros controles existentes e auxilia o gestor

público no processo de tomada de decisão. É uma ferramenta essencial da controladoria

governamental.

2.4 DIFERENÇA CONCEITUAL ENTRE SISTEMA DE CONTROLE INTERNO, CONTROLE INTERNO E AUDITORIA INTERNA

O sistema de controle interno não deve ser confundido com a auditoria interna.

Segundo José Filho (2008), a diferença conceitual resume-se no seguinte: sistema é o

funcionamento integrado dos controles internos; controle interno é o conjunto de meios de

que se utiliza uma entidade pública para verificar se suas atividades estão se desenvolvendo

11

como foram planejadas; e, auditoria interna é uma técnica utilizada para checar a eficiência do

controle interno.

Assim, é equivocado tratar os referidos termos como sinônimos. Enquanto o

controle interno engloba um conjunto de métodos e medidas que visam assegurar o

funcionamento ótimo da entidade, a auditoria constitui uma atividade cuja missão principal é

assegurar o funcionamento dos controles. Resumindo, podemos dizer que controle interno é

gênero e auditoria é espécie.

2.5 A ESTRUTURA DE CONTROLE INTERNO NO ESTADO DO PARANÁ

Sobre o controle interno, assim estabelece a Constituição do Estado do Paraná em

seu artigo 78: “Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada,

sistema e controle interno [...]”. Apesar dos dispositivos constitucionais e demais legislações

já transcritas no capítulo 2 deste trabalho, os quais evidenciam a obrigatoriedade da criação e

implantação do sistema de controle interno, a estruturação do sistema de controle interno no

Executivo Estadual ainda se encontra em fase de implantação.

Até o ano de 2006, a ausência de um sistema de controle interno estruturado pelo

Executivo do Paraná levou o Tribunal de Contas do Estado a se manifestar durante a análise e

aprovação das contas do Executivo Estadual, referente ao exercício de 2005. O Acórdão n.º

754/06 do Tribunal Pleno, após aprovar as referidas contas, apresenta uma série de

recomendações para ao final determinar “que a partir de 2007 seja implantado o sistema de

controle interno, sob pena de emissão de parecer prévio opinando pela irregularidade das

contas”.

Em junho de 2007 é sancionada a Lei Estadual n.º 15524, instituindo o sistema de

controle interno do Poder Executivo Estadual. A referida lei assim estabelece:

Art. 1.º - Fica instituído o Sistema de Controle Interno do Poder Executivo Estadual, tendo por objetivo estabelecer o regramento necessário para o cumprimento das ações referentes aos Programas de Governo estabelecidos no Plano Plurianual, na Lei de Diretrizes Orçamentárias e na Lei Orçamentária Anual, bem como a avaliação da Gestão dos Agentes Públicos e a correta aplicação das políticas públicas, no âmbito da Administração Direta e Indireta, com atividades, estruturas e competências regulamentadas por Decreto. Parágrafo único – Integram o Sistema de Controle Interno do Poder Executivo Estadual todas as Secretarias de Estado, a Procuradoria-Geral do Estado, os órgãos da Administração Direta e Indireta, inclusive as Empresas Públicas, as Sociedades de Economia Mista e demais Órgãos de Regime Especial.

Quanto ao Órgão Central de Coordenação do Sistema, assim estabelece:

12

Art. 7.º - Fica instituída a Coordenação de Controle Interno – CCI, Órgão Singular de função consultiva e executiva do Sistema de Controle Interno do Poder Executivo Estadual, a ser regulamentada por decreto. Art. 8.º - A Coordenação do Sistema de Controle Interno será exercida pelo Secretário de Controle Interno e fará parte da Governadoria do Estado, na forma do art. 11, inciso I, da Lei nº 8.485, de 03 de junho de 1987.

A partir de então o Governo do Estado do Paraná instituiu o sistema de controle

interno a ser submetido a todas as entidades governamentais paranaenses.

2.6 DIRETRIZES PARA IMPLANTAÇÃO DE UM SISTEMA DE CONTROLE INTERNO

A implantação de um sistema em uma organização, seja por exigência legal seja

por necessidade operacional ou gerencial, será sempre um evento marcante e traz consigo

expectativas e dúvidas de natureza humana, por se estar diante de algo novo, que requer

quebra de paradigmas, mudanças de comportamento, o que não raramente gera resistência e

dúvidas quanto ao sucesso de implantação.

Pode-se dizer que o primeiro passo para implantação de um sistema de controle

interno é que a alta administração e os que fazem parte das atividades intermediárias e

operacionais se conscientizem de sua necessidade e importância para alcançar plenamente as

metas e objetivos planejados. É óbvio que esta conscientização deve partir da administração

superior da entidade, pois é ela que deve editar as normas e procedimentos necessários para

atingir seus objetivos. A ela também cabe a obrigação de propiciar um ambiente adequado,

com condições mínimas de infraestrutura física e de recursos humanos. Entende-se também

por ambiente adequado aquele proporcionado principalmente pela forma de agir da

administração, que, ao proceder de forma ética e honesta, estimula o mesmo comportamento

em seus subordinados.

Pela fundamentação teórica já exposta neste trabalho, fica claro que o dever de

instituir o sistema decorre de mandamento constitucional, mas acima de tudo se exige a

vontade-dever-poder da cúpula da administração.

O sistema de controle interno se implanta não contra, mas a favor do bom

desempenho do Administrador. O objetivo de sua implantação não é o de controlar o

administrador, seja ele prefeito ou reitor de uma universidade, mas de controlar para ele,

ordenador e responsável pelo controle de toda a administração.

A decisão de implantar um sistema de controle interno deve passar por uma

análise, pois depende de uma série de variáveis, como cultura organizacional, tamanho da

13

entidade, especificidades da atividade, etc. Desta forma, é praticamente impossível uma

modelagem-padrão de sistema que atenda indistintamente a toda e qualquer entidade.

Quanto a diretrizes mais específicas para implantação do controle interno, Castro

(2008, p. 72-73) toma por base o trabalho da Secretaria Federal de Controle Interno (SFC), na

função de órgão operacional do Sistema de Controle Interno do Poder Executivo Federal, o

qual expediu, mediante a Instrução Normativa SFC nº. 1, de 06 de abril de 2001, orientações

para avaliação dos controles administrativos, destacando os princípios fundamentais para

avaliação de uma gestão, os quais se encontram dispostos e descritos a seguir.

• Relação custo/benefício: consiste na minimização da probabilidade de

falhas/desvios quanto ao atingimento dos objetivos e metas. Este conceito

reconhece que o custo de um controle não deve exceder aos benefícios que

ele possa proporcionar. Há necessidade, também, de definição precisa de

critérios, mensuração, padrões de comparação e de outros elementos que

permitam a identificação e a análise de desvios, em relação aos resultados

ou procedimentos previstos.

• Qualificação adequada, treinamento e rodízio de funcionários:

segundo esse princípio, a eficácia dos controles internos está diretamente

relacionada com a competência e integridade do pessoal. Assim sendo, é

imprescindível que haja uma política de pessoal que contemple:

- seleção e treinamento de forma criteriosa e sistematizada, buscando

melhor rendimento e menores custos;

- rodízio de funções, com vistas a reduzir/eliminar possibilidades de

fraudes; e

- obrigatoriedade de funcionários gozarem férias regularmente, como

forma, inclusive, de evitar a dissimulação de irregularidades.

• Delegação de poderes e determinação de responsabilidades: a

delegação de competência, conforme previsto em lei, será utilizada como

um instrumento de descentralização administrativa, com vistas a assegurar

maior rapidez e objetividade às decisões. O ato de delegação deverá

indicar, com precisão, a autoridade delegante e delegada e o objeto da

delegação. Assim sendo, em qualquer órgão/entidade, devem ser

observados:

14

- existência de regimento/estatuto e organograma adequados, onde a

definição de autoridade e conseqüentes responsabilidades sejam claras e

satisfaçam plenamente as necessidades da organização; e

- manuais de rotinas/procedimentos claramente determinados, que

considerem as funções de todos os setores do órgão/entidade.

• Segregação de funções: a estrutura de um controle interno deve prever a

separação entre funções de autorização/aprovação, de operações,

execução, controle e contabilização de tais funções, de tal forma que

nenhuma pessoa detenha competências e atribuições em desacordo com

este princípio.

• Instruções devidamente formalizadas: para atingir um grau de

segurança adequado é indispensável que as ações, procedimentos e

instruções sejam disciplinados e formalizados através de instrumentos

eficazes, ou seja, claros e objetivos e emitidos por autoridade competente.

• Controles sobre as transações: é imprescindível estabelecer o

acompanhamento dos fatos contábil-financeiros e operacionais,

objetivando a que sejam efetuados mediante atos legítimos, relacionados

com a finalidade do órgão/entidade e autorizados por quem de direito.

• Aderência às diretrizes e normas legais: é necessária a existência, no

órgão/entidade, de sistemas estabelecidos para determinar e assegurar a

observância das diretrizes, planos, normas, leis, regulamentos e

procedimentos administrativos internos.

2.7 INSTRUMENTOS DE UM SISTEMA DE CONTROLE INTERNO

Entre os vários instrumentos de controle interno destacam-se: o Manual de

Controle Interno, o Manual de Normas e Procedimentos, o Sistema Contábil e de Custos e

Auditoria Interna.

2.7.1 O Manual de controle interno

15

O manual de controle interno tem como objetivo contemplar as regras de

monitoramento de controle interno para todos os órgãos da entidade, com fulcro nos artigos

70 e 74 da Constituição Federal. É dever de cada servidor observar, cumprir e fazer cumprir

as normas preconizadas no Manual de Controle Interno, dentro de sua esfera de atuação, bem

como ter ciência das atividades, atribuições e procedimentos das demais unidades

administrativas da entidade. Todos os agentes dos níveis de direção e coordenação são

obrigados a acompanhar o cumprimento das competências preceituadas em cada unidade

administrativa de sua esfera de atuação. Em caso de normas e procedimentos que não se

ajustem às suas unidades, estes ser comunicados para que sejam efetuadas as alterações

necessárias. As solicitações de alteração do Manual de Controle Interno deverão ser efetuadas

de forma expressa, através de expediente interno, e devidamente motivadas e justificadas.

Deverão igualmente vir acompanhadas do texto que deverá substituir o contido no referido

manual ou do que deverá ser suprimido, com a explicitação dos motivos para tal.

2.7.2 O Manual de normas e procedimentos

O manual de normas e procedimentos deve sistematizar as autorizações,

aprovações e rotinas administrativas de cada unidade que compõe a estrutura organizacional.

Por intermédio de organogramas deve estabelecer claramente as ligações e inter-relações das

unidades que compõem a estrutura organizacional, a subordinação funcional e a segregação

de funções. É preciso que as atribuições de cada área sejam claramente definidas, para que se

possam apurar e delimitar as responsabilidades.

2.7.3 O Sistema Contábil e de Custos

Este sistema registra os recursos encontrados pelo sistema contábil e também

apuram os custos das atividades. Ele deve ser organizado de forma a respeitar os princípios,

informações e as características inerentes a cada caso.

Para Caggiano & Figueredo (1997, p. 42), pode-se definir a contabilidade “como

um sistema de informação e mensuração de eventos que afetam a tomada de decisão”.

Sobre a função da contabilidade como instrumento de controle assim se

manifestou Gaspar (1988, p. 47):

A função da contabilidade como instrumento de controle é hoje unanimemente reconhecida. Um sistema de contabilidade que não esteja apoiado num eficiente

16

controle interno é, até certo ponto, inútil uma vez que não é possível confiar nas informações contidas nos seus relatórios.

Do ponto de vista mais operacional da contabilidade, Mazzi (1998, p. 13)

preconizou:

O controle interno usará um sistema organizado de contabilidade de modo que possa acompanhar a execução dos aspectos financeiros e gerenciais e as operações extraorçamentárias de natureza financeira ou não. No aspecto financeiro deverá a contabilidade observar os princípios geralmente aceitos, pois as informações serão de interesse da supervisão e diretores das instituições, como por exemplo, investidores e clientes.

Quanto ao Sistema de Custos, a Lei 4.320/64, em seu art. 79, parágrafo único, já

previa que deveria haver um controle (da execução orçamentária), por meio da utilização de

unidades de medida previamente estabelecidas para cada unidade.

Machado Jr. & Reis, em comentários à Lei mencionada, falam da importância da

unidade de medida para o controle e avaliação de resultados de projetos e atividades e como

instrumento de mensuração de obras e de prestação de serviços (2001, p 170).

Com a edição da Lei de Responsabilidade Fiscal, que veio impor novos e mais

restritivos procedimentos quanto à arrecadação, aplicação e controle dos recursos públicos,

um dos instrumentos a ser utilizado pelos administradores para controlar e posteriormente

prestar contas à sociedade de seus resultados será o sistema de custos, previsto nos seguintes

dispositivos:

Art. 40 A lei de diretrizes orçamentárias atenderá o disposto no § 2o do art. 165 da Constituição e: I - disporá também sobre: e) normas relativas ao controle de custos e à avaliação dos resultados dos programas financiados com recursos dos orçamentos; ... Art. 50. Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará as seguintes: ... § 3º. A Administração Pública manterá sistema de custos que permita a avaliação e o acompanhamento da gestão orçamentária, financeira e patrimonial.

Portanto, torna-se cada vez mais necessário que a entidade possua um bom

sistema contábil, com excelentes profissionais para coordená-lo e para levantar e analisar o

custo/benefícios dos serviços oferecidos.

2.7.4 A Auditoria Interna

A auditoria interna é um instrumento que já foi objeto de fundamentação no item

2.3 deste trabalho, entretanto cabe ainda mencionar que ela é uma função de assessoria, e não

de linha. O auditor não deve efetuar mudanças nos procedimentos ou operações da entidade,

17

ou mesmo elaborar relatórios e/ou executar tarefas. Seu trabalho consiste em fazer análises,

revisões e avaliações independentes e objetivas dos procedimentos e atividades, informar

acerca da situação encontrada e propor as alterações que considerar necessárias; desta forma é

o instrumento por meio do qual o controle de uma entidade estará sempre revisado, analisado

e discutido.

Ainda em relação a este instrumento, assim se manifesta Araújo (2002, p. 10):

A auditoria interna, como vimos, não pode ser confundida com o controle interno, mas sua implantação em muito pode contribuir para que os demais atributos sejam observados. Esta unidade deve reportar-se diretamente à alta administração e ser composta por uma equipe multidisciplinar com experiência em auditoria e administração pública. Os trabalhos dessa equipe devem obedecer ao planejamento estabelecido, em conformidade com as diretrizes da administração, e devem abarcar questões financeiras, operacionais e, especificamente, a fiel observância aos ditames da Lei de Responsabilidade Fiscal.

Por fim, é bom reafirmar que a atividade de auditoria interna é uma dentre as

várias atividades do sistema de controle interno.

3. PROCEDIMENTOS METODOLÓGICOS

Na realização deste estudo utilizou-se a metodologia de pesquisa bibliográfica na

literatura e nos dispositivos legais que regem o assunto, buscando-se a fundamentação na

teoria para a construção de uma proposta de criação e implantação de um sistema de controle

interno em uma instituição pública de ensino superior. A pesquisa desenvolvida foi de

natureza descritiva com tratamento dos dados de forma qualitativa, portanto não envolve

fórmulas estatísticas.

4. PROPOSTA DE CRIAÇÃO E IMPLANTAÇÃO DE UM SISTEMA DE CONTROLE INTERNO EM UMA INSTITUIÇÃO PÚBLICA DE ENSI NO SUPERIOR

Com base no referencial teórico sobre o qual se discorreu nos itens anteriores,

observa-se que a implantação do controle interno se constitui em uma atividade complexa,

pois afeta toda a entidade, principalmente nos aspectos organizacional e de recursos humanos.

Na busca do êxito na implantação exige-se a observância de alguns aspectos

julgados essenciais. Esses aspectos fornecem subsídios para elaboração de uma minuta de

18

resolução da implantação de um SCI, bem como para elaboração do regulamento da unidade

central de controle interno.

4.1 QUANTO AOS OBJETIVOS DO SCI

Para justificar a necessidade da implantação de um SCI basta olhar os objetivos

que a literatura consagra como verdadeiros princípios para esta atividade. Constituídos como

missão maior da atividade têm-se como objetivos:

a) a salvaguarda dos ativos da entidade;

b) a confiabilidade dos registros contábeis e outros;

c) a eficiência e a eficácia das operações inerentes à entidade;

d) aderências políticas e planos da instituição;

e) cumprimento de leis, normas e regulamentos;

f) avaliação por meio do atingimento de objetivos e metas;

g) cultura organizacional.

4.2 QUANTO À CRIAÇÃO E IMPLANTAÇÃO

Quanto à criação e implantação de um SCI em uma IES cumpre observar alguns

aspectos pertinentes. Por criar um SCI entende-se o ato de lhe dar caráter de instituição,

tornando-o efetivo e reconhecido; ou seja, é o ato de transformar um conjunto de atividades

exercidas de forma esparsa e empírica em procedimentos claramente definidos, com

atribuição de responsabilidades e competências. As universidades possuem autonomia

constitucional para definir sua estrutura administrativa. Na implantação de um sistema de

controle interno e criação de uma unidade central há que se observar o que estabelecem os

diplomas legais da instituição, mais precisamente seu Estatuto e Regimento. Normalmente a

criação ou extinção de um órgão, setor ou atividade em uma IES se dá mediante sua

aprovação pelos respectivos Conselhos Superiores mediante Resolução.

Para implantar e coordenar a atividade de controle interno sugere-se a criação de

uma unidade central de controle denominada Coordenadoria de Controle Interno – CCI,

vinculada diretamente à Reitoria. Esta Coordenadoria reger-se-á pelo Estatuto e Regimento

Geral da Universidade, pelas disposições constantes em seu regulamento e por outras normas

e determinações superiores.

19

4.3 QUANTO ÀS FINALIDADES DA UNIDADE DE CONTROLE INTERNO

A Coordenadoria de Controle Interno (CCI), órgão das IESs vinculado à Reitoria

(REI), tem por finalidades orientar, acompanhar e avaliar os atos de gestão com o objetivo de

assegurar:

I- a regularidade da gestão administrativa, acadêmica, de pesquisa, de extensão e

de recursos humanos;

II- a aplicação regular da legislação interna da Universidade (resoluções,

portarias, regulamentos e demais normas de procedimentos);

III- a orientação necessária para racionalizar progressivamente a execução do

orçamento, com vistas à aplicação regular, à utilização adequada de recursos

e bens disponíveis e à racionalização e uniformização progressiva dos

procedimentos administrativos;

IV- o fornecimento de informações fidedignas e oportunas que permitam

aperfeiçoar as atividades dos órgãos responsáveis pela gestão da

Universidade, em todos os seus níveis;

V- o fiel cumprimento das leis, estatuto, normas e regulamentos, bem como a

eficiência e a qualidade técnica dos controles orçamentários, financeiros e

patrimoniais da Instituição;

VI- a interpretação de normas, instruções de procedimentos e de qualquer outro

assunto no âmbito de sua competência ou atribuição.

VII- a integração técnica com o Sistema de Controle Interno do Poder Executivo

Estadual estabelecido pela Lei n.º 15524 de 05 de junho de 2007;

Para a consecução de suas finalidades, a CCI deverá:

I- examinar os atos de gestão com base na documentação comprobatória das

operações, com o objetivo de verificar a sua exatidão e regularidade, bem

como comprovar a eficiência, eficácia e a efetividade na aplicação dos

recursos da Instituição;

II- verificar o cumprimento das diretrizes, normas e orientações emanadas dos

conselhos e órgãos internos, bem como dos planos e programas no âmbito da

Instituição;

III- verificar e opinar sobre as contas dos responsáveis pela aplicação, utilização

ou guarda de bens e valores e de todo aquele que der causa a perda, subtração

ou dano de valores, bens e materiais de propriedade da Instituição;

20

IV- verificar a consistência e a segurança dos instrumentos de controle, guarda e

conservação dos bens e valores da Instituição ou daqueles pelos quais ela seja

responsável;

V- examinar as licitações relativas à aquisição de bens, contratações de prestação

de serviços, realização de obras e alienações, no âmbito da Instituição;

VI- analisar e avaliar os controles internos adotados, com vistas a garantir sua

eficiência e eficácia;

VII- atender e acompanhar as atividades dos órgãos de controle externo e avaliar

auditorias realizadas por eles realizadas, buscando soluções para as eventuais

falhas, impropriedades ou irregularidades detectadas junto às unidades

setoriais envolvidas, para saná-las;

VIII- Integrar-se ao Sistema de Controle Interno do Poder Executivo Estadual

estabelecido pela Lei n.º 15524 de 05 de junho de 2007;

IX- promover estudos periódicos das normas e orientações internas, com vistas à

sua adequação e atualização à situação em vigor;

X- elaborar propostas visando ao aperfeiçoamento das normas e procedimentos

dos controles adotados, com o objetivo de melhor avaliar o desempenho das

unidades analisadas;

XI- elaborar relatórios, assinalando as eventuais falhas encontradas, para fornecer

aos dirigentes subsídios necessários à tomada de decisões;

XII- apresentar sugestões e colaborar na sistematização, padronização e

simplificação de normas e procedimentos operacionais de interesse comum da

Instituição.

21

4.4 DA ORGANIZAÇÃO DA COORDENADORIA DE CONTROLE INTERNO

Para a consecução de suas finalidades, a CCI constituir-se-á de:

I- Coordenação;

II- Corpo Técnico;

III- Atividades de Secretaria.

A Coordenação da CCI será exercida por um coordenador, docente ou profissional

de nível superior, pertencente ao quadro efetivo de pessoal da Universidade, com sabida

experiência na área administrativa da Instituição, nomeado pelo Reitor de acordo com as

normas vigentes. A indicação ou exoneração do coordenador da CCI será submetida, pelo

Reitor, à aprovação do Conselho Universitário(COU). O Coordenador da CCI será substituído

em suas faltas e impedimentos por servidor pertencente ao corpo técnico da Controladoria,

indicado pelo Reitor, de acordo com as normas vigentes.

Ao Coordenador da CCI compete:

I- coordenar, orientar e supervisionar as atividades da CCI;

II- elaborar projetos e planejar atividades a serem desenvolvidas pela CCI;

III- prever, solicitar e gerir os recursos necessários ao bom desempenho das

atividades da Coordenadoria;

IV- planejar adequadamente os trabalhos de análise de procedimentos, de forma a

prever a natureza, a extensão e a profundidade dos procedimentos que neles

serão empregados, bem como a oportunidade de sua aplicação;

V- determinar o universo e a extensão dos trabalhos, definindo o alcance dos

procedimentos a serem utilizados e estabelecendo as técnicas apropriadas;

VI- designar o Corpo Técnico para os trabalhos de verificação, mediante Ordem

de Serviço ou equivalente;

VII- representar a Coordenadoria perante os Conselhos Superiores e demais

órgãos e unidades descentralizadas;

VIII- identificar as necessidades de treinamento do pessoal lotado na

Coordenadoria, proporcionando-lhe o aperfeiçoamento necessário;

IX- emitir parecer sobre o pedido de autorização para contratação de serviços de

auditoria externa;

X- pronunciar-se sobre questões relativas à interpretação de normas, instruções de

procedimentos e a qualquer outro assunto, no âmbito de sua competência ou

atribuição;

22

XI- elaborar relatório anual das atividades da CCI;

XII- cumprir e fazer cumprir o regulamento da Unidade de Controle Interno

O corpo técnico será composto por servidores (profissionais de nível superior)

pertencentes ao quadro de pessoal da Universidade, legalmente habilitados nas áreas de

Ciências Contábeis, Administração, Economia, Direito e afins, com perfil de conhecimento e

sabida experiência na gestão da Universidade. Ao corpo técnico compete:

I- realizar análise de procedimentos obedecendo a programa de controle

previamente elaborado;

II- efetuar exames preliminares das áreas, operações, programas e recursos nas

unidades a serem avaliados, considerando a legislação aplicável, normas e

instrumentos vigentes, bem como o resultado das últimas verificações;

III- acompanhar a execução contábil, orçamentária, financeira, patrimonial e

operacional, examinando periodicamente o comportamento das receitas e das

despesas dentro dos níveis autorizados para apurar as correspondências dos

lançamentos com os documentos que lhes deram origem, detectando

responsabilidades;

IV- assessorar a Administração Superior no atendimento às diligências do

Ministério da Educação, Ministério da Fazenda e do Tribunal de Contas da

União e do Estado, além dos demais órgãos de controle do Estado;

V- identificar os problemas existentes no cumprimento das normas de controle

interno relativas à gestão contábil, orçamentária, financeira, patrimonial e

operacional, propondo soluções;

VI- elaborar periodicamente relatórios parciais e globais de verificação realizada,

para fornecer aos dirigentes subsídios necessários à tomada de decisões;

VII- emitir pareceres sobre matérias de natureza contábil, orçamentária,

financeira, patrimonial e operacional submetidas a seu exame, para subsidiar

decisão superior;

VIII- verificar as contas dos responsáveis pela aplicação, utilização ou guarda de

bens e valores da administração descentralizada;

IX- avaliar a legalidade, a eficiência, a eficácia, a efetividade e a economicidade

da gestão;

Nas análises de procedimentos operacionais serão considerados, dentre outros, os

procedimentos licitatórios, a execução de contratos, convênios, acordos, ajustes e equivalentes

firmados com entidades públicas e/ou privadas.

23

As atividades de Secretaria poderão ser exercidas por servidor técnico-

administrativo pertencente ao quadro efetivo de pessoal da universidade. As atividades de

secretaria compreendem:

I- efetuar o registro das reuniões e demais atividades desenvolvidas pela

Coordenadoria;

II- receber e acompanhar o fluxo interno e externo de correspondências;

III- organizar e atualizar os arquivos, cadastros e catálogos indispensáveis ao bom

desempenho das atividades da Coordenadoria;

IV- zelar pelo material científico, dados, equipamentos, acervo bibliográfico e

outros bens patrimoniais vinculados à Coordenadoria,

V- executar outras atividades correlatas.

A CCI poderá contar, temporariamente e mediante justificativa, com equipes “ad

hoc”, constituídas por profissionais especializados para atender casos específicos que exijam

alto conhecimento técnico. Excepcionalmente, a CCI poderá contratar serviços especializados

e/ou perícias externas, mediante instrumento específico e autorização dos órgãos competentes.

O corpo técnico deve ser identificado por credencial expedida pelo Reitor ou pelo

Pró-Reitor de Administração, mediante delegação, e estará habilitado a proceder a

levantamentos e colher informações indispensáveis ao cumprimento de suas atribuições.

As conclusões do corpo técnico serão condensadas em relatório de verificação,

que constituirá o documento final dos trabalhos realizados.

As demandas de informações e providências emanadas da CCI terão prioridade

administrativa na Instituição e sua recusa ou atraso importará em representação aos órgãos

superiores.

Os casos não previstos no regulamento serão resolvidos pelo Reitor, ressalvada

matéria de competência dos órgãos superiores da Instituição.

CONCLUSÃO

Este estudo, fundamentado em uma pesquisa bibliográfica, objetivou a

apresentação de uma proposta de implantação de um sistema de controle interno para uma

instituição pública de ensino superior. A fundamentação referenciada neste trabalho

demonstrou que o controle interno é um instrumento indispensável ao desenvolvimento da

qualquer tipo de entidade. Sua aplicabilidade tem caráter preventivo dentro da organização.

24

Um controle interno forte, atuante, com servidores bem preparados, respalda e resguarda a atuação do administrador, obstaculiza a ocorrência de irregularidades e, principalmente, resulta em uma melhor aplicação dos recursos públicos.

Certamente, o controle interno não é solução infalível para evitar que ocorram

desperdícios e desvios de conduta dos gestores públicos, mas com certeza não há similar nem

mais eficaz ferramenta no combate à fraude e ao erro, se alicerçado em um bom sistema de

informação e avaliação que o torne capaz de inibir as irregularidades e atingir o objetivo de

salvaguardar os bens públicos.

Infere-se que o controle interno permite avaliação da ação governamental no que

diz respeito ao cumprimento de metas na execução dos orçamentos, bem como avaliar a ação

dos gestores públicos nos aspectos de economicidade, eficiência e eficácia. Percebe-se

nitidamente que o controle interno imerge como uma necessidade legal e gerencial, sendo

exercido dentro da própria administração por uma unidade especializada, a ela subordinada,

cuja finalidade não é apenas orientar o gestor quanto à legalidade dos atos da gestão

universitária, mas, sobretudo, fazer cumprir a missão da Instituição. Desta forma, constitui-se

também em um poderoso instrumento gerencial.

A implantação de um SCI não deve ser justificada apenas pela exigência legal. O

maior justificativa deve se dar pela demonstração do valor que ela agrega à Instituição

Cumprindo seu objetivo maior, que foi a proposta de implantação de um sistema

de controle interno para as IESs e a instituição de uma coordenação de controle interno, este

estudo enfatizou os objetivos, finalidades, estrutura organizacional e competências desses

órgãos. Os diversos aspectos apresentados na proposta fornecem elementos para elaboração

de uma minuta de resolução de implantação do SCI e do regulamento de sua unidade central

de coordenação.

Conclui-se, diante do exposto neste trabalho, que o controle interno deve se fazer

presente em todas as IESs, atuando de forma preventiva em todas as suas funções - a

acadêmica, a administrativa, a jurídica, a orçamentária, a contábil, a financeira, a patrimonial,

a de recursos humanos e outras - na busca da realização dos objetivos a que se propõe.

REFERÊNCIAS

ARAÚJO, Inaldo da Paixão Santos. Instituição de sistema de controle interno no âmbito municipal. In _____Revista do Tribunal de Contas do Estado de Minas Gerais, Belo Horizonte: ed n. 1, Ano XX, 2002. Disponível em: <www.tce.mg.gov.br/>. Acesso em: 27 nov.2008.

25

ATTIE, William. Auditoria: conceitos e aplicações. 3 ed. São Paulo: Atlas, 2006.

ATTIE,William. Auditoria Interna . 1 ed. São Paulo: Atlas, 1992.

BRASIL. Constituição (1988) Constituição da República Federativa do Brasil. 29 ed. São Paulo: Saraiva, 2002.

BRASIL. Lei Complementar n.º 101, de 04 de maio de 2000. Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal e dá outras providências. Diário Oficial da República Federativa do Brasil, Brasília – DF, 05 maio. 2000. Disponível em: <http://www.planalto.gov.br/>. Acesso em: 22 nov. 2008.

BRASIL. Lei n.º 8666, de 21 de junho de 1993. Regulamenta o art. 37, XXI, da Constituição Federal, institui normas para licitações e contratos da Administração Pública e dá outras providências. Disponível em: <http://www.planalto.gov.br/>. Acesso em: 04 jan. 2009.

CAGIANO, Paulo Cesar; FIGUEIREDO, Sandra, Controladoria Teoria e Prática. 2.ed. São Paulo: Atlas, 1997

CASTRO, Domingos Poubel. Auditoria e controle interno na administração pública. São Paulo: Atlas, 2008.

CONSELHO FEDERAL DE CONTABILIDADE – CFC. NBC T 16 Normas Brasileiras de Contabilidade Aplicadas ao Setor Público – Resolução CFC nº. 1.128/08. Disponível em: <http://www.cfc.org.br/>. Acesso em: 12 jan.2009.

CONSELHO FEDERAL DE CONTABILIDADE – CFC. NCB T 11 Normas de Auditorias Independentes das Demonstrações Contábeis – Resolução CFC nº. 820/97. Disponível em: <http://www.cfc.org.br/>. Acesso em: 04 jan.2009.

GASPAR, Paulo Sérgio. Um estudo sobre o sistema de controle interno no governo do Estado de São Paulo. PUC. Universidade Católica de São Paulo: 1998.

INTOSAI. Internacional Organization of Supreme Audit Institutions. Normas de auditoria. In _____ Revista do Tribunal de Contas da União. Brasília, n. 22(49), 1991.

JOSÉ FILHO, Antonio. A importância do controle interno na administração pública. In ____.Revista Diversa, Universidade Federal do Piauí. Piauí. ed. n.1, Ano I, 1999. jun.2008. Disponível em: <http://www.ufpi.br/>. Acesso em: 16 dez.2008

LOPES, José Gabriel da Cunha. O controle interno na administração municipal – uma contribuição para sua implantação nos municípios. In ____.Revista do Tribunal de Contas do Estado de Minas Gerais, Belo Horizonte: Ed. n. 4, Ano XVII, 1999. Disponível em: <www.tce.mg.gov.br/>. Acesso em: 26 nov.2008.

MACHADO JR., José Teixeira; REIS, Heraldo da Costa. A lei 4320 comentada. 30. ed. Rio de Janeiro: IBAM, 1996.

MARTINELLI, Auditores Independentes S/C. Avaliação de riscos e Controles Internos. Disponível em: <http://www.reitoria.rei.unicamp.br/> Acesso em: 12 dez.2008.

MAZZI, Sérgio Afonso. Um estudo sobre controle interno no Governo do Estado de São Paulo. PUC. Universidade Católica de São Paulo: 1998.

26

MEIRELLES, Hely Lopes. Direito administrativo brasileiro . 16 ed. atual., 2.tir. São Paulo: Revista dos Tribunais, 1988.

PARANÁ. Constituição (1989) Constituição do Estado do Paraná. 21 ed. Curitiba: Imprensa Oficial do Paraná, 2006.

PARANÁ. Lei n°. 15524, de 05 de junho de 2007. Institui o Sistema de Controle Interno do Poder Executivo Estadual conforme especifica e adota outras previdências. Disponível em: <http://www.casacivil.pr.gov.br/> Acesso em: 11 nov. 2008.

PESSOA, Loide Santana. A necessidade da implantação de sistemas de controle interno nas prefeituras. Belo Horizonte: 2001. Disponível em: <www.bndes.gov.br/> Acesso em: 06 jan. 2009.

TRIBUNAL DE CONSTAS DO ESTADO DO RIO GRANDE DO SUL. Manual de Procedimentos para Aplicação da Lei de Responsabilidade Fiscal. 2000. Disponível em: <ttp://www.bndes.gov.br/> Acesso em: 09 jan. 2009.

SANCHES, Osvaldo Maldonado. Dicionário de orçamento, planejamento e áreas afins. Brasília: Prisma, 1997.