O PAPEL DAS EMPRESAS DE SERVIÇOS CONTÁBEIS NO … ·...

49

O PAPEL DAS EMPRESAS DE O PAPEL DAS EMPRESAS DE SERVIÇOS CONTÁBEIS NO SERVIÇOS CONTÁBEIS NO 1 SERVIÇOS CONTÁBEIS NO SERVIÇOS CONTÁBEIS NO CONTEXTO EMPRESARIAL CONTEXTO EMPRESARIAL BRASILEIRO BRASILEIRO

Transcript of O PAPEL DAS EMPRESAS DE SERVIÇOS CONTÁBEIS NO … ·...

O PAPEL DAS EMPRESAS DE O PAPEL DAS EMPRESAS DE SERVIÇOS CONTÁBEIS NO SERVIÇOS CONTÁBEIS NO

1

SERVIÇOS CONTÁBEIS NO SERVIÇOS CONTÁBEIS NO CONTEXTO EMPRESARIAL CONTEXTO EMPRESARIAL

BRASILEIROBRASILEIRO

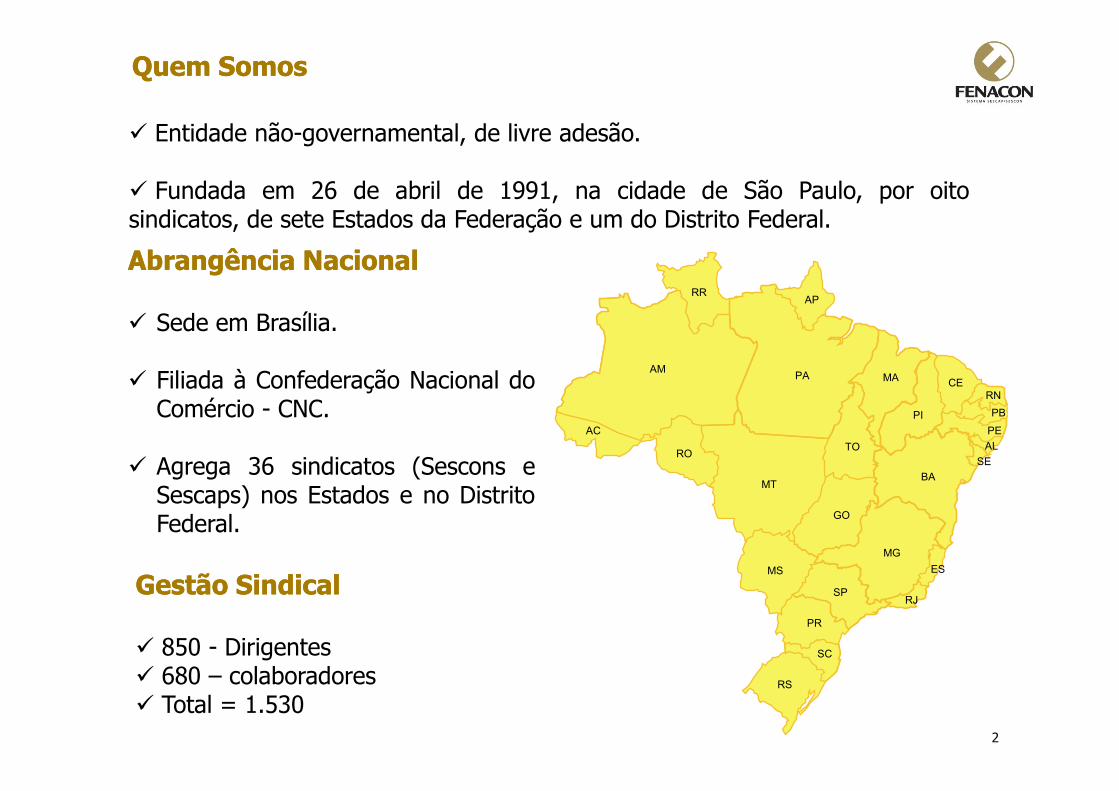

QuemQuem SomosSomos

AbrangênciaAbrangência NacionalNacional

� Sede em Brasília.

� Filiada à Confederação Nacional doComércio - CNC.

AM

RR

PA

AP

MACE

RN

� Entidade não-governamental, de livre adesão.

� Fundada em 26 de abril de 1991, na cidade de São Paulo, por oitosindicatos, de sete Estados da Federação e um do Distrito Federal.

2

Comércio - CNC.

� Agrega 36 sindicatos (Sescons eSescaps) nos Estados e no DistritoFederal.

AC

RO

MT

PI

RN

PB

PE

AL

SE

TO

GO

BA

MG

ES

RJSP

PR

MS

SC

RS

GestãoGestão SindicalSindical

� 850 - Dirigentes� 680 – colaboradores� Total = 1.530

SegmentosSegmentos RepresentadosRepresentados

I- Empresas e Escritórios de Serviços Contábeis e Fiscais (organizados ou não sob forma de pessoa jurídica)

II- Empresas e Escritórios de Assessoria e Assistência

III- Empresas e Escritórios de Perícias e Avaliações

IV- Empresas e Escritórios de Consultoria

V- Sociedade de Advogados

90 segmentos econômicos definidos como de prestação de ServiçosContábeis, Assessoramento, Perícias, Informações e Pesquisas

3

V- Sociedade de Advogados

VI- Empresas e Escritórios de Administração

VII- Empresas e Escritórios de Organização e Coordenação

VIII- Empresas e Escritórios de Serviços

IX- Associações, Clubes, Entidades Cooperativas

X- Agências de Informações e Pesquisas

XI- Holdings Societárias e Fundos Mútuos

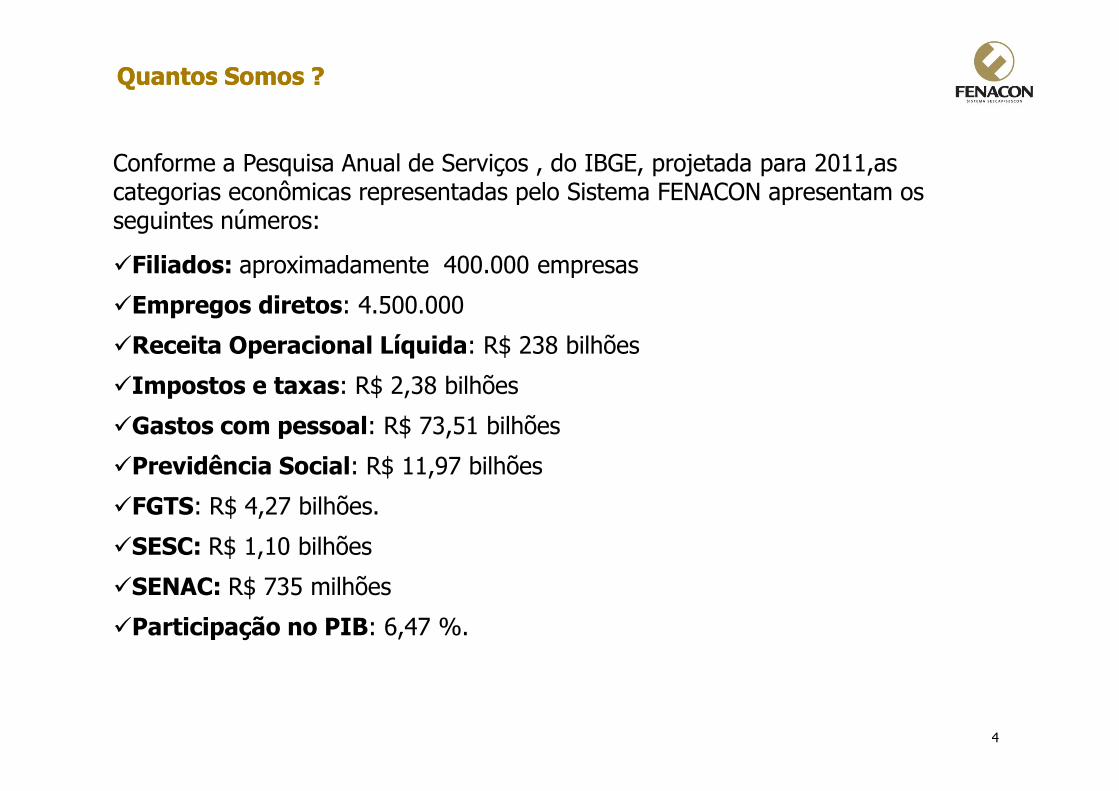

Conforme a Pesquisa Anual de Serviços , do IBGE, projetada para 2011,as categorias econômicas representadas pelo Sistema FENACON apresentam os seguintes números:

�Filiados: aproximadamente 400.000 empresas

�Empregos diretos: 4.500.000

�Receita Operacional Líquida: R$ 238 bilhões

�Impostos e taxas: R$ 2,38 bilhões

QuantosQuantos SomosSomos ??

4

�Impostos e taxas: R$ 2,38 bilhões

�Gastos com pessoal: R$ 73,51 bilhões

�Previdência Social: R$ 11,97 bilhões

�FGTS: R$ 4,27 bilhões.

�SESC: R$ 1,10 bilhões

�SENAC: R$ 735 milhões

�Participação no PIB: 6,47 %.

ObjetivoObjetivo dada FENACONFENACON

Defender politicamente os segmentos que representa e promover a defesa dosinteresses da sociedade.

AtuaçãoAtuação PolíticaPolítica

Focos principais:

� Redução da carga tributária

5

� Desburocratização

Histórico

A verdadeira reforma tributária para 99% das empresas brasileiras.

A. Anexo V da LC 123B. Anexo III – Reuniões (LC 128)C. Anexo V (LC 128) – plano B das empresas de serviços contábeisD. Obrigações com o MEI – texto da LC 128E. Municípios – 70% regulamentaram. Quantos praticam?

Lei Lei GeralGeral da Micro e da Micro e PequenaPequena EmpresasEmpresas

6

Convênio Fenacon/Sebrae – Lei Geral

� Os treinamentos ocorreram em 409 cidades, totalizando a

formação de 37.190 multiplicadores.

� A formação dos empresários contábeis resultou um aumento de

1,3 milhões de empresas para 6,1 milhões de empresas

optantes pelo simples nos últimos 6 anos.

7

optantes pelo simples nos últimos 6 anos.

� Orientação às empresas de serviços contábeis� Legalização do MEI (EI)� 1ª. Declaração Anual

� Site de apoio ao empresário contábil (www.portaldoempresáriocontabil.com.br)

� Convênio SEBRAE – Treinamento 9.000 multiplicadores

FENACON – Empreendedor Individual

8

Arrecadação Simples NacionalArrecadação Simples Nacional

RESUMO DA ARRECADAÇÃO DO SIMPLES NACIONAL

valores em R$ bilhões

ANO QUANTIDADE DE "DAS" UNIÃO ESTADOS MUNICÍPIOS TOTAIS

2007 7.683.842 6.049,78 1.788,83 541,51 8.380,12

2008 19.879.788 17.648,47 4.900,58 1.638,66 24.187,71

9

2009 20.773.053 19.927,66 5.023,76 1.884,24 26.835,66

2010 25.529.844 26.697,59 6.258,83 2.574,83 35.531,25

2011 30.985.233 31.915,83 7.131,78 3.246,60 42.294,20

2012¹ 2.861.442 3.345,57 762,02 324,04 4.431,63 TOTAL GERAL 107.713.202 105.584,90 25.865,80 10.209,89 141.660,59

Remessas processadas do 3º dia útil do mês de referência até o 2º dia útil do mês seguinte. ¹ - Valores referentes a janeiro

Optantes Simples Nacional (01/03/2012)

No

rte

Acre 15.220

Ce

ntr

o-o

est

e Distrito Federal 108.828

Amapá 17.443 Mato Grosso 98.145

Amazonas 55.279 Mato Grosso do Sul 75.628

Pará 115.857 Goiás 200.362

Rondônia 46.171 Sub-total 482.963

Roraima 11.783

Sud

est

e

Espírito Santo 127.164

Tocantins 39.248 Minas Gerais 671.680

Sub-total 301.001 Rio de Janeiro 511.131

Sergipe 33.574 São Paulo 1.705.601

10

No

rde

ste

Maranhão 96.791 Sub-total 3.015.576

Alagoas 61.148

Sul

Paraná 418.670

Bahia 384.052 Rio Grande do Sul 485.705

Ceará 204.828 Santa Catarina 264.505

Paraíba 66.827 Sub-total 1.168.880

Pernambuco 166.998 T O T A L 6.107.602

Piauí 51.513

Rio Grande do Norte 73.451

Sub-total 1.139.182

Optantes Palmas = 9.784

1.377.000

2.831.410 3.118.658 3.386.255

4.525.000

5.796.683 6.107.602

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

2006 2007 2008 2009 2010 2011 2012

(março)

Simples Nacional - Evolução de optantes

11

(março)

2.831.410 3.118.658 3.309.367

3.715.156 3.911.044 3.992.264

-

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

2007 2008 2009 2010 2011 2012 (março)

Evolução de Optantes, sem MEI

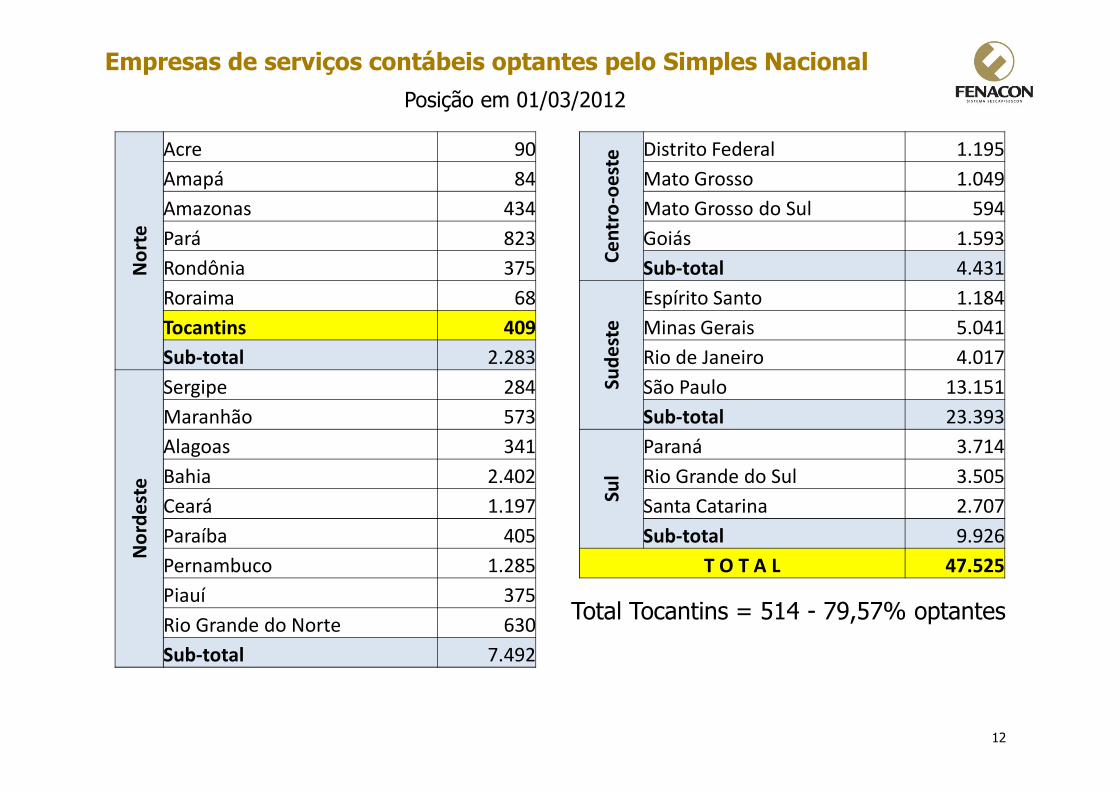

Empresas de serviços contábeis optantes pelo Simples Nacional

Posição em 01/03/2012

No

rte

Acre 90

Ce

ntr

o-o

est

e Distrito Federal 1.195

Amapá 84 Mato Grosso 1.049

Amazonas 434 Mato Grosso do Sul 594

Pará 823 Goiás 1.593

Rondônia 375 Sub-total 4.431

Roraima 68

Sud

est

e

Espírito Santo 1.184

Tocantins 409 Minas Gerais 5.041

Sub-total 2.283 Rio de Janeiro 4.017

Sergipe 284 São Paulo 13.151

12

No

rde

ste

Sergipe 284 São Paulo 13.151

Maranhão 573 Sub-total 23.393

Alagoas 341

Sul

Paraná 3.714

Bahia 2.402 Rio Grande do Sul 3.505

Ceará 1.197 Santa Catarina 2.707

Paraíba 405 Sub-total 9.926

Pernambuco 1.285 T O T A L 47.525

Piauí 375

Rio Grande do Norte 630

Sub-total 7.492

Total Tocantins = 514 - 79,57% optantes

Evolução da opção pelo Simples Nacional dasEmpresas de Serviços Contábeis Posição em 01/03/2012

30000

35000

40000

45000

50000

31.041

44.41047525

13

0

5000

10000

15000

20000

25000

30000

2008 2009 2010 2011 2012 (março)

7012

17.913

Empreendedores Individuais (01/03/2012)

Estado Total % Estado Total %Norte

Acre 7.966 28,00

Centro-oeste Distrito Federal 38.753 40,49

Amapá 7.094 20,03 Mato Grosso 43.575 32,15

Amazonas 23.042 13,87 Mato Grosso do Sul 35.548 26,95

Pará 57.252 15,82 Goiás 79.352 27,08

Rondônia 17.128 22,40 Sub-total 197.228 30,06

Roraima 4.665 31,85

Sudeste

Espírito Santo 54.143 31,83

Tocantins 18.877 25,55 Minas Gerais 212.674 20,26

Sub-total 136.024 17,97 Rio de Janeiro 260.648 30,19

Sergipe 15.731 15,01 São Paulo 503.325 19,49

Maranhão 31.396 12,34 Sub-total 1.030.790 22,10

Alagoas 28.362 17,48 Paraná 107.878 19,09

14

�3,72% com empregados – 64.458 empregos�4.938 Municípios atendidos� MEI Contabilidade – 10.418� Adimplência (nov/2011) = 42,80 %� Inadimplência (nov/2011) = 57,20%

Nordeste

Alagoas 28.362 17,48

Sul

Paraná 107.878 19,09

Bahia 163.902 21,77 Rio Grande do Sul 119.298 17,01

Ceará 65.402 16,46 Santa Catarina 68.487 26,47

Paraíba 29.614 14,60 Sub-total 295.663 19,39

Pernambuco 72.733 12,86 T O T A L 2.115.338 20,47

Piauí 18.126 11,62

Rio Grande do Norte 30.367 22,25

Sub-total 455.633 16,67 Informais Tocantins = 73.880EIs Palmas – 5.380

1.500.000

2.000.000

2.500.000

1.885.639

2.115.338

EI - Evolução

15

-

500.000

1.000.000

1.500.000

2009 2010 2011 2012 (1/3)

76.888

809.844

Aperfeiçoamentos à Lei Geral Aperfeiçoamentos à Lei Geral -- PLP 591/10PLP 591/10

�Aumento do limite para R$ 3.600.000, sem novas faixas

�Substituição tributária

�Diferença de ICMS cobrado nas fronteiras estaduais - (% quanto representa essa receitapara estados e municípios)

�Inclusão de todas as atividades econômicas, independente da área de atuação, incluindocondomínios

�Novas normas para participação das MPEs em licitações públicas

�Retenção de INSS – maior que o valor a pagar....

16

�Retenção de INSS – maior que o valor a pagar....

�Multas diferenciadas sobre obrigações acessórias

�Simples Rural

�Parcelamento de impostos

�Abatimento de investimentos em máquinas e equipamentos

�MEI – Aumento do limite para R$ 4.000,00 mensais

�Depósito recursal

Seminário Nacional de Mobilização pela aprovação do Projeto de Lei Complementar nº 591/2010

17

Aprovação do PLP 87/2011 – substituindo o PL 591(PLC 77/2011 em tramitação no Senado Federal)

18

Aperfeiçoamentos à Lei Geral Aperfeiçoamentos à Lei Geral -- PLC 77/2011PLC 77/2011�Simplificação eletrônica do processo de abertura, registro, alteração e baixa do MEI;

�Comunicação eletrônica para o optante pelo simples;

�Contratação temporário de substituo para empregado do MEI;

�Declaração única para o MEI;

�Parcelamento de débitos com o Simples Nacional;

�Exigência de certificado digital para microempresa e MEI ou EPP optante pelo SimplesNacional – CGSIM;

�CGSIM – revisão dos valores a partir de 2015;

19

�CGSIM – revisão dos valores a partir de 2015;

�MEI – Até R$ 60.000,00; ME – até R$ 360.000,00; EPP – até R$ 3.600.000,00

� Trabalho conjunto com o Departamento Nacional de Registro do Comércio (DNRC), desde a elaboração das sugestões até a finalização do Projeto de Lei, resultando na Lei 11.598, de 3 de dezembro de 2007.

REDESIMREDESIM -- Rede Nacional para a Simplificação do Registro e daLegalização de Empresas e Negócios.

A FENACON participa das reuniões do CGSIM.

Participa também dos grupos de trabalho de assessoramento técnico, de normas,de comunicação e de licenciamento e atividades de risco.

Os SESCON/SESCAP participam ativamente nos Fóruns Estaduais das Micro e

20

Os SESCON/SESCAP participam ativamente nos Fóruns Estaduais das Micro ePequenas empresas

Homolognet

�Cálculo da rescisão de contrato de trabalho e a elaboração do TRCT (Termo de

Rescisão do Contrato de Trabalho);

�Participação por meio da Comissão;

�O Sistema encontra-se atualmente em fase de testes

SPED - Sistema Público de Escrituração Digital

21

�Sistema Público de Escrituração Digital (SPED).

�Escrituração contábil, fiscal e nota fiscal eletrônica.

�Vantagens: simplificação, agilização, redução dos custos.

�Integração com municípios e estados.

Reunião com jantar na sede da FENACON

Com a criação da Frente Parlamentar das Micro e Pequena Empresa ea Frente Parlamentar em Defesa do Setor de Serviços, as mesmasestão suprindo os objetivos do Núcleo

NÚCLEONÚCLEO PARLAMENTARPARLAMENTAR DEDE ESTUDOSESTUDOS CONTÁBEISCONTÁBEIS EE TRIBUTÁRIOSTRIBUTÁRIOS

22

FRENTE PARLAMENTAR MISTA EM DEFESA DO SETOR DE FRENTE PARLAMENTAR MISTA EM DEFESA DO SETOR DE SERVIÇOSSERVIÇOS

23

Assuntos de Interesse dos SegmentosAssuntos de Interesse dos Segmentos

�PEC 231/1995, Dep. Inácio Arruda (hoje Senador) – Redução da jornadade trabalho. Posição: Encontra-se pronto para a Ordem do Dia do Plenário,aguardando inclusão para votação;

�PL 1897/2007, Dep. Luiz Carlos Haurly - Amplia de R$ 1 milhão para R$ 5milhões o patrimônio líquido das companhias fechadas com necessidade depublicação editais. Posição: Aguardando Parecer - Ag. devolução Relator não-membro na Comissão de Finanças e Tributação (CFT); Valor atual desde 2001;

�PL 3007/2008, Dep. Chico Alencar - imposto de renda na fonte incidente sobrelucros . Posição: Aguardando Parecer - Ag. devolução Relator não-membro na

24

lucros . Posição: Aguardando Parecer - Ag. devolução Relator não-membro naComissão de Finanças e Tributação (CFT);

�PL 3155/2012 – Dep Paulo Teixeira - PT/SP - Altera a Lei n.º 9.249, de 26 dedezembro de 1995, que dispõe sobre a incidência de imposto de renda sobre adistribuição de lucros e dividendos pagos e creditados pelas pessoas jurídicas esobre juros pagos e creditados a título de capital próprio, e a Lei n.º 11.312, de 27de 2006, que dispõe o imposto de renda sobre rendimentos de títulos públicosadquiridos por investidores estrangeiros. Apensado ao PL 1418/2007. Posiçãoaguardando Parecer - Ag. devolução Relator não-membro na Comissão de Finançase Tributação (CFT)

Assuntos de Interesse dos SegmentosAssuntos de Interesse dos Segmentos�PL 6308/2009, Dep. Arnaldo Faria de Sá – aumenta de R$ 20 mil para R$43 mil o valor da parcela do lucro real, presumido ou arbitrado sujeito àincidência de adicional de imposto de renda. Posição: Aguardando Parecer -Ag. devolução Relator não-membro na Comissão de Finanças e Tributação(CFT). – Valor atual desde 1996;

�PDC 2838/2010, Dep. Arnaldo Madeira – Disciplina o registro eletrônicode ponto e a utilização do Sistema de Registro Eletrônico de Ponto. Posição:Pronta para Pauta no PLENÁRIO (PLEN);

�PL 7634/2010, Dep. Guilherme Campos - Estabelece o direito aoreembolso dos gastos efetuados por pessoas jurídicas para cumprimento de

25

reembolso dos gastos efetuados por pessoas jurídicas para cumprimento deobrigações acessórias instituídas pela Secretaria da Receita Federal do Brasil.Posição: O PL encontra-se na Comissão de Finanças e Tributaçãoaguardando designação de relator;

�PL 6851/2010 - Senado Federal - Paulo Paim - PT/RS - Estabelece que ovale-transporte será custeado integralmente pelo empregador. Posição:Aguardando Parecer - Ag. devolução Relator não-membro na Comissão deTrabalho, de Administração e Serviço Público (CTASP);

�PL 2011/2011 – Senado Federal – Amplia o limite da receita bruta totalpara ingresso no lucro presumido, passando de 48 milhões para 72 milhõesao ano. Posição: Aguardando Designação de Relator na Comissão deFinanças e Tributação (CFT)– Valor atual desde 2002;

Assuntos de Interesse dos SegmentosAssuntos de Interesse dos Segmentos

�PL 1219/2011 – Senado Federal – O pagamento do salário-maternidade nasmicro e pequenas empresas com até 10 empregados passará a ser realizadodiretamente pelo INSS. Posição: Aguardando Designação de Relator naComissão de Seguridade Social e Família (CSSF);

�PL 3091/2012 – Dep Nelson Marchezan Junior - PSDB/RS - Reabre o prazoàs pessoas jurídicas para o fornecimento de informações objetivando aconsolidação de débitos para o parcelamento de que trata a Lei nº 11.941, de27 de maio de 2009. Posição: Aguardando Designação de Relator na Comissãode Finanças e Tributação (CFT);

26

de Finanças e Tributação (CFT);

�PL 5099/2009, Dep. Jefferson Campos – Permite que as pequenas empresasprestadoras de serviços e profissionais autônomos possam manter como sede desua empresa sua própria residência.. Posição: Aguardando Parecer - Ag.devolução Relator não-membro na Comissão de Constituição e Justiça e deCidadania (CCJC);

�PLP 129/2007, Dep. Guilherme Campos – decadência lançamento tributário.Posição: Aguardando Parecer - Ag. devolução Relator não-membro naComissão de Finanças e Tributação (CFT);

Assuntos de Interesse dos SegmentosAssuntos de Interesse dos Segmentos

�PL 3244/2011 – Senado Federal - Dá nova redação ao art. 57 da MedidaProvisória nº 2.158-35, de 24 de agosto de 2001, para reduzir e escalonar, porfaixa de receita bruta anual da pessoa jurídica, o valor das multas pordescumprimento de obrigação acessória criada com base no art. 16 da Lei nº9.779, de 19 de janeiro de 1999. Posição: Aguardando designação do relatorna CFT

27

Guia de PrazosGuia de Prazos

• 3ª. Edição – edição eletrônica

• Disponível no site da Fenacon – www.fenacon.org.br

28

� Respeito ao Contribuinte

� Prazos de pagamento de impostos e obrigações sociais.

� Redução do valor das multas sobre obrigações acessórias.

� Retenção do PIS, da COFINS e da Contribuição Social - notas fiscais acima de

R$ 5.000,00.

� ISS pelo valor da administração e não do serviços.

ReduçãoRedução da da CargaCarga TributáriaTributária e e DesburocratizaçãoDesburocratização

29

� ISS pelo valor da administração e não do serviços.

� INSS sobre adiantamento de resultados pagos a sócios.

� ISS Fixo – Lei Complementar 116.

� Inscrição estadual e AIDF via internet.

� Alvará de funcionamento emitido via Internet.

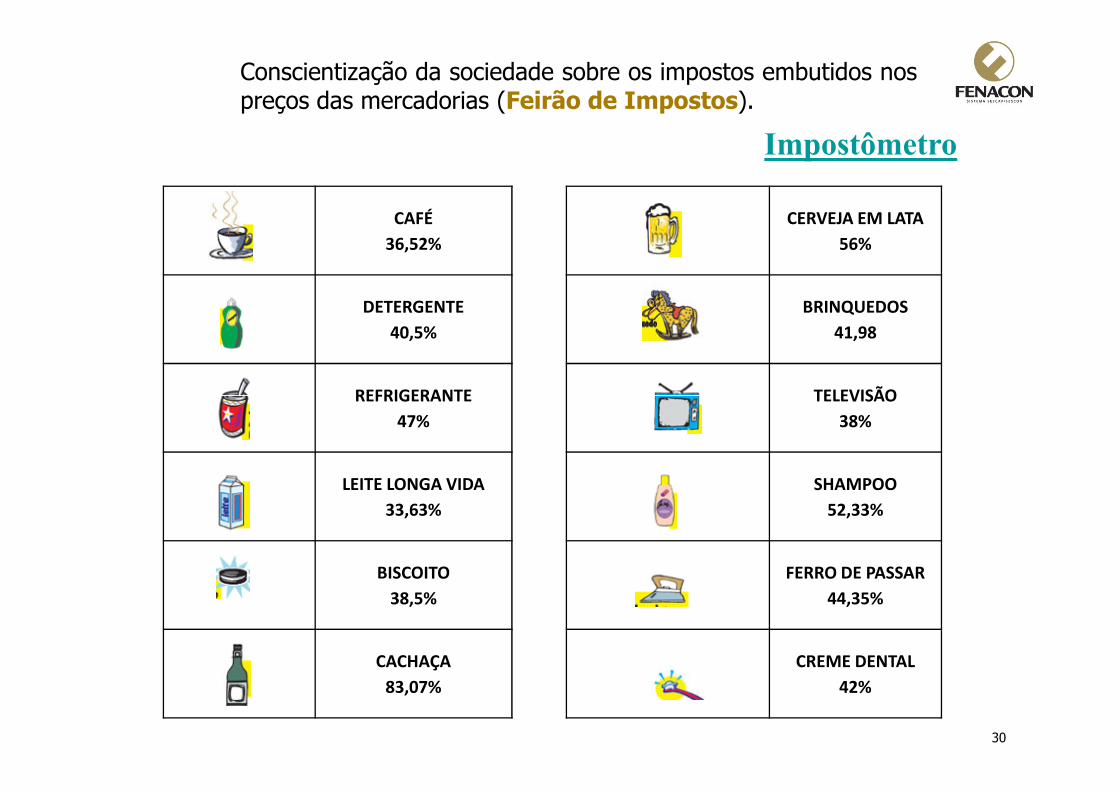

Conscientização da sociedade sobre os impostos embutidos nospreços das mercadorias (Feirão de Impostos).

Impostômetro

CAFÉ

36,52%

CERVEJA EM LATA

56%

DETERGENTE

40,5%

BRINQUEDOS

41,98

REFRIGERANTE TELEVISÃO

30

REFRIGERANTE

47%

TELEVISÃO

38%

LEITE LONGA VIDA

33,63%

SHAMPOO

52,33%

BISCOITO

38,5%

FERRO DE PASSAR

44,35%

CACHAÇA

83,07%

CREME DENTAL

42%

Conquistas recentesConquistas recentes

- Prazo para opção do simples – antecipação

- Prazo de entrega do DASN

- Anistia da multa por atraso para quem entregou a DASN entre 05 a 20/5/2009 – R$ 40

milhões em multas dispensadas

- DACON/DCTF – dispensa de multa para entregas até 8/10/2009 – R$ 60 milhões de

economia para as empresas contábeis

- Prazo para entrega do DASN - emenda PL 591 – Fundo de Participação dos Municípios

31

- Prazo para entrega do DASN - emenda PL 591 – Fundo de Participação dos Municípios

- Senhas para consulta de pendências na RFB

- Certificação Digital – escalonamento e adiamento de obrigações – lucro presumido e

conectividade social

- Adiamento da Declaração de Ajuste Anual – MEI

- RAIS MEI

- DIRF – MEI

- Cancelamento de multas – DACON 9/3/2011

Conquistas recentes Conquistas recentes

- Antecipação do Programa IRPF

- Prorrogação da DCTF de setembro/2011 para 30/11/2011

- Prorrogação do DACON de abril a julho/2011 para outubro/2011

- Prorrogação da DAS 06/2011 para 29/07/2011

- Prorrogação da FCONT de 30/6 para 30/11

- Aprovação da LC 139/2011, alterando a Lei Geral

- Conectividade Social – dispensa para empresas com até 10 empregados até junho 2011

32

- Conectividade Social – dispensa para empresas com até 10 empregados até junho 2011

e uso de procuração

- EFD PIS/COFINS – dispensa de entrega do ano de 2011 para empresas do lucro real e

adiamento para empresas do lucro presumido para 01/07/2012

- Multas – Aprovação no Senado Federal do PLS 721/2011 reduzindo multas por

descumprimento de prazo de obrigações acessórias

Conquistas recentesConquistas recentes- MP 507/10, Poder Executivo – Exigência de procuração. Posição: Perdeu a validade

por decurso de prazo. Arquivada. Quando foi votada no Senado houve acordo de líderes

no sentido de apresentar um projeto de lei com urgência sobre a matéria, mas até o

momento isto não aconteceu.

33

Conquistas recentesConquistas recentes- Dia do Empresário Contábil

- Lei 12.387, de 3 de março de 2011

- Seção solene, dia 30 de maio de 2011, às 10:00

34

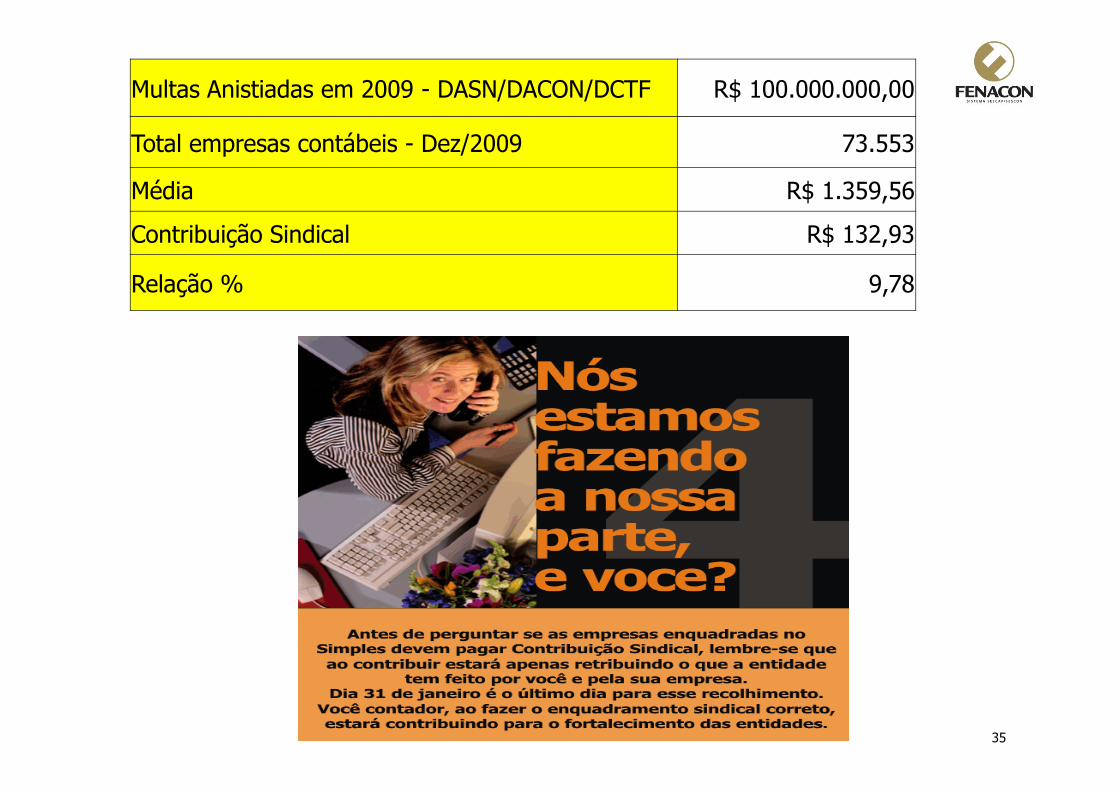

Multas Anistiadas em 2009 - DASN/DACON/DCTF R$ 100.000.000,00

Total empresas contábeis - Dez/2009 73.553

Média R$ 1.359,56

Contribuição Sindical R$ 132,93

Relação % 9,78

35

MetasMetas

� Reforma Tributária (arrecadação mensal/controles – sonegação)� Vogais das Juntas Comerciais� Representação junto a SESC e SENAC� Multas sobre obrigações acessórias� Correção do valor do adicional do imposto de renda, de 20 mil para 50 mil� Escalonamento da certificação digital para micro e pequenas empresas� Reforma trabalhista� Criação do Ministério das Micro e Pequenas Empresas e Secretarias

36

� Criação do Ministério das Micro e Pequenas Empresas e SecretariasEstaduais

� Unificação e revisão do calendário de obrigações acessórias� FGTS – 10% - Multa – Respeito ao contribuinte.� Aviso prévio proporcional – micro e pequenas empresas. E o FGTS?� Desburocratização – abertura, legalização e baixa de empresas� Aperfeiçoamento da Lei Geral

Resgate da ContabilidadeResgate da Contabilidade

�Resgate da importância e da verdadeira contabilidade

�Conscientização dos empresários contábeis e dos seus clientes

�Pra que estudamos? Pra fazer DARF?

�Resgate da imagem da Contabilidade

�Contabilidade simplificada – proposta FENACON

37

ParceriasParcerias com com outrasoutras InstituiçõesInstituições

� SENAC

� CFC

� Empresas de Software - Homolognet

� INSS

� DNRC

� SEBRAE

� Juntas Comerciais

38

� Juntas Comerciais

� Receitas Federal, Estaduais e Municipais

� Federações do Comércio;

� Banco do Brasil

� Caixa Econômica Federal

� MDIC – Min. do Desenvolvimento, Indústria e Comércio

� MPS – Min. da Previdência Social

39

� Criado em 2010� Objetivos:

40

� Objetivos:� realizar ações de cunho cultural� estudos� pesquisas � tecnologia (certificação digital)� treinamentos

Cursos a Distância�Via Satélite - 28 pontos já instalados nos Sindicatos Filiados�Via internet – diretamente aos interessados através da web

Principais Cursos ofertados em 2011

DIMOB, DEMED E DIRF

Imposto de Renda para Pessoa Física

SPED - Pis e Cofins

41

REDESIM - Simples Nacional; MEI - Projeto da Lei Geral

Lalur Eletrônico

Declaração de IR das PJ - Lucro Presumido e Real

SPED - Contábil

SPED - Fiscal

Ativo Imobilizado, Intangivel e Leasing, Lei 11.638/1007 e alterações

Conectividade Social

Aspectos da Empresa Individual de Responsabilidades Limitdas

Aproximadamente20 mil participantes

�Sede em Brasília

�Credenciamento de AR – Autoridade de Registro� 6 ARs – Fenacon, Santa Catarina, Grande

Florianóplois, Minas Gerais, Paraná e Ceará� Trabalhando para transformar todos os SFs em

Autoridade de Registro - AR� Total de comissões repassadas aos SFs com postos

até 01/2012: R$ 4.294.422,76� SESCAP TO – R$ 33.995,55.

42

� SESCAP TO – R$ 33.995,55.

� Emissão de Certificados Digitais

• Carteira de Identidade Profissional do Contabilista• Livros Digitais – autenticações

�Convênio Juntas Comerciais – Cessão de 2 e-cpf e 1certificado-servidor para cada uma das JuntasComerciais. Ateste de documentos recebidos

�Convênio OAB

Outros Serviços/Produtos

ProAnalir

O Instituto Fenacon em parceria com a Prosoft, está disponibilizando aos filiadosque efetuaram o pagamento da contribuição sindical 2012 uma licença dosistema ProAnalir, gratuitamente. As demais licenças serão pagas.

TIPO 2011 2012 (até 14/03)

43

14/03)

Licenças Gratuitas 1.134 971

Licença adicional Filiados 203 429

Licença Não Filiados 333 263

TOTAL 1.670 1.663

RepresentaçõesRepresentações da FENACON da FENACON emem outrasoutras InstituiçõesInstituições::

� CNC - CONDEFERAÇÃO NACIONAL DO COMÉRCIO

� Câmara de Serviços Terceirizáveis - CNC

� SENAC

� SESC

� SPED – Sistema Público de Escrituração Digital

� Fórum Permanente das Microempresas e das Empresas de Pequeno Porte

do Ministério do Desenvolvimento, Indústria e Comércio Exterior.

44

do Ministério do Desenvolvimento, Indústria e Comércio Exterior.

� Comitê Gestor da REDESIM

A FENACONA FENACON

�Para se implantar toda e qualquer reforma nos sistemas tributário e fiscal, éindispensável a participação efetiva das empresas contábeis. Afinal, elasatendem diretamente todas as micro e pequenas empresas brasileiras eindiretamente as demais.

�Toda e qualquer reforma fiscal e tributária, nos âmbitos federal, estadual emunicipal, terão como responsáveis pela sua aplicação as organizaçõescontábeis/contabilistas.

�Controle e operacionalização de todas as obrigações acessórias e principais

45

�Controle e operacionalização de todas as obrigações acessórias e principaisexigidas.

�Processamento de toda a arrecadação tributária do país.

�Orientação e atendimento a todas as fiscalizações.

�Orientação e execução de todas as aberturas, legalizações e encerramentos deempresas.

EMPRESAS DE SERVIÇOS CONTÁBEISEMPRESAS DE SERVIÇOS CONTÁBEIS

O grande objetivo da FENACON é mostrar aos empresários e a sociedade em geral

que a contabilidade não foi feita somente para emissão de guias de pagamento de

impostos (DARF – Darfeiros) e sim para demonstrar aos seu clientes o verdadeiro

resultado de suas atividades e qual o caminho a seguir.

A Contabilidade deve ser utilizada como instrumento de gestão.

46

Atualmente, a procura por boas empresas contábeis (ou contadores) tem tido um

aumento expressivo. Principalmente nesse momento de busca pela legalização

(SPED, NF-e), crise mundial, evolução tecnclógica.

É preciso passar por crises para que as empresas queiram saber seus resultados?

1414ªª.. CONESCAPCONESCAP –– CostaCosta dodo SauípeSauípe -- BahiaBahia

47

15ª. CONESCAP15ª. CONESCAP

Gramado Gramado

48

Rio Grande do SulRio Grande do Sul

21 a 23 de agosto de 201321 a 23 de agosto de 2013

Setor Bancário Norte

Quadra 2 - Bloco F - Lote 12 - Salas 904 a 912

Edifício Via Capital

Asa Norte, Brasília/DF CEP: 70.040-000

Telefax: (61) 3429-8400

E-mail: [email protected]

49

Setor Hoteleiro Sul

Quadra 06, bloco C, conjunto A, 11º andar, salas 1102 a 1108

Edifício Brasil XXI

Asa Sul – Brasília/DF CEP.: 70.316-109

Tel.: (61)3105 – 7500

E-mails: [email protected]