O injusto sistema tributário brasileiro

7

O (In)justo Sistema Tributário Brasileiro A problemática brasileira Prof. Cirineu José da Costa – Eng.º MSc

-

Upload

cirineu-costa -

Category

News & Politics

-

view

250 -

download

4

description

sobre o sistema tributário brasileiro......

Transcript of O injusto sistema tributário brasileiro

O (In)justo Sistema Tributário Brasileiro A problemática brasileira

Prof. Cirineu José da Costa – Eng.º MSc

Prof. Cirineu José da Costa – Eng.º MSc

1

O (In)justo Sistema Tributário Brasileiro

A problemática brasileira

1. INTRODUÇÃO

Todo Sistema Tributário é embasado na Constituição do País e na Legislação Complementar elaborada ou aprovada pelo Poder Legislativo. Cabe aos Poderes constituídos providenciar para que o sistema seja justo e operante, que gere as receitas necessárias para o desenvolvimento econômico e social do país e impedir que se transforme num freio que impeça os investimentos ou num sistema tão injusto e oneroso que incentive a sonegação e os crimes fiscais.

A nossa Constituição prevê:

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

I - impostos;

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

III - contribuição de melhoria, decorrente de obras públicas.

§ 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

§ 2º - As taxas não poderão ter base de cálculo própria de impostos.

Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios:

I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência;

II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b".

Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

§ 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário de que trata o art. 40, cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União. (Redação dada pela Emenda Constitucional nº 41, 19.12.2003)

§ 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo: (Incluído pela Emenda Constitucional nº 33, de 2001)

Prof. Cirineu José da Costa – Eng.º MSc

2

I - não incidirão sobre as receitas decorrentes de exportação; (Incluído pela Emenda Constitucional nº 33, de 2001)

II - incidirão também sobre a importação de produtos estrangeiros ou serviços; (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)

III - poderão ter alíquotas: (Incluído pela Emenda Constitucional nº 33, de 2001)

a) ad valorem, tendo por base o faturamento, a receita bruta ou o valor da operação e, no caso de importação, o valor aduaneiro; (Incluído pela Emenda Constitucional nº 33, de 2001)

b) específica, tendo por base a unidade de medida adotada. (Incluído pela Emenda Constitucional nº 33, de 2001)

§ 3º A pessoa natural destinatária das operações de importação poderá ser equiparada a pessoa jurídica, na forma da lei. (Incluído pela Emenda Constitucional nº 33, de 2001)

§ 4º A lei definirá as hipóteses em que as contribuições incidirão uma única vez. (Incluído pela Emenda Constitucional nº 33, de 2001)

Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39, de 2002)

Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica. (Incluído pela Emenda Constitucional nº 39, de 2002)

O sistema tributário brasileiro é definido pela Lei nº 5. 172, de 25 de Outubro de 1966 e suas alterações posteriores. A Legislação estabelece os seguintes tributos:

Impostos sobre a Importação

Imposto sobre a Exportação

Imposto sobre a Propriedade Territorial Rural

Imposto sobre a Propriedade Predial e Territorial Urbana

Imposto sobre a Transmissão de Bens Imóveis e de Direitos a eles Relativos

Imposto sobre a Renda e Proventos de Qualquer Natureza

Imposto sobre Produtos Industrializados

Imposto Estadual sobre Operações Relativas à Circulação de Mercadorias

Imposto Municipal sobre Operações Relativas à Circulação de Mercadorias

Imposto sobre Operações de Crédito, Câmbio e Seguro, e sobre Operações Relativas a Títulos e Valores Mobiliários

Imposto sobre Serviços de Transportes e Comunicações

Imposto sobre Serviços de Qualquer Natureza

Imposto sobre Operações Relativas a Combustíveis, Lubrificantes, Energia Elétrica e Minerais do País

Impostos Extraordinários na iminência ou no caso de guerra externa

Taxas e Contribuição de Melhoria.

Prof. Cirineu José da Costa – Eng.º MSc

3

A gama de impostos, taxas e contribuições que podem ser cobrados dos contribuintes é enorme e não faltam mentes habilidosas para pensar em criar sempre mais um item para sobrecarregar ainda mais o sistema.

2. A TRIBUTAÇÃO NO BRASIL

É difícil para o brasileiro, cidadão comum, compreender como ocorre a sua tributação. Para as pessoas mais esclarecidas já não é claro o quanto se paga ao fisco. Imagine a confusão que ocorre na mente de um simples trabalhador assalariado.

Normalmente, por ser isento de declarar imposto de renda da pessoa física, o trabalhador enquadrado nesta faixa de renda costuma pensar que ele não paga imposto. Como ele está enganado...

E parece que o Sistema foi montado com esta intenção de deixar o cidadão comum com a falsa impressão de que ele não é contribuinte.

Quando temos na mídia qualquer discussão sobre o sistema tributário nacional é muito difícil conseguir a adesão das massas. A adesão não ocorre pelo simples motivo de que as massas pensam que não pagam impostos e é conveniente para o Governo que continuem pensando desta forma.

É necessário esclarecer que todos os impostos embutidos e camuflados são pagos por nós que consumimos produtos e serviços.

Quando o Fisco Federal, Estadual ou Municipal avança sobre a Pessoa Jurídica procurando retirar das empresas uma fatia maior do seu faturamento na verdade ele está retirando das Pessoas Físicas a capacidade de consumir, pois Pessoa Jurídica não paga imposto. Ela simplesmente recolhe o tributo da pessoa física (consumidora final) e deve repassar o montante ao Fisco (quando não há sonegação).

Se as Autoridades Fiscais compreendessem como o sistema funciona, as alíquotas dos impostos poderiam ser mais justas para o mortal cidadão que trabalha para sustentar todas as Pessoas Jurídicas e a Máquina Governamental.

Quando a Pessoa Jurídica faz a sua composição de custos, um item prioritário é o IMPOSTO. Toda a carga tributária imposta à Pessoa Jurídica é transferida ao consumidor final que sempre é (direta ou indiretamente) uma pessoa física, um cidadão comum.

Assim, quem paga no final toda a carga tributária do nosso sistema é a pessoa física consumidora final de bens e serviços. Estamos num nível tal que as pessoas já não estão conseguindo sobreviver pagando tanto imposto. Chegamos ao cúmulo que algumas pessoas quando trabalham em dois empregos (professores, por exemplo) e mudam de faixa de tributação no Imposto de Renda trabalham no segundo emprego basicamente para dar todo o dinheiro para o Leão (Governo Federal). Não conseguem nem sonegar, pois são taxadas diretamente na fonte.

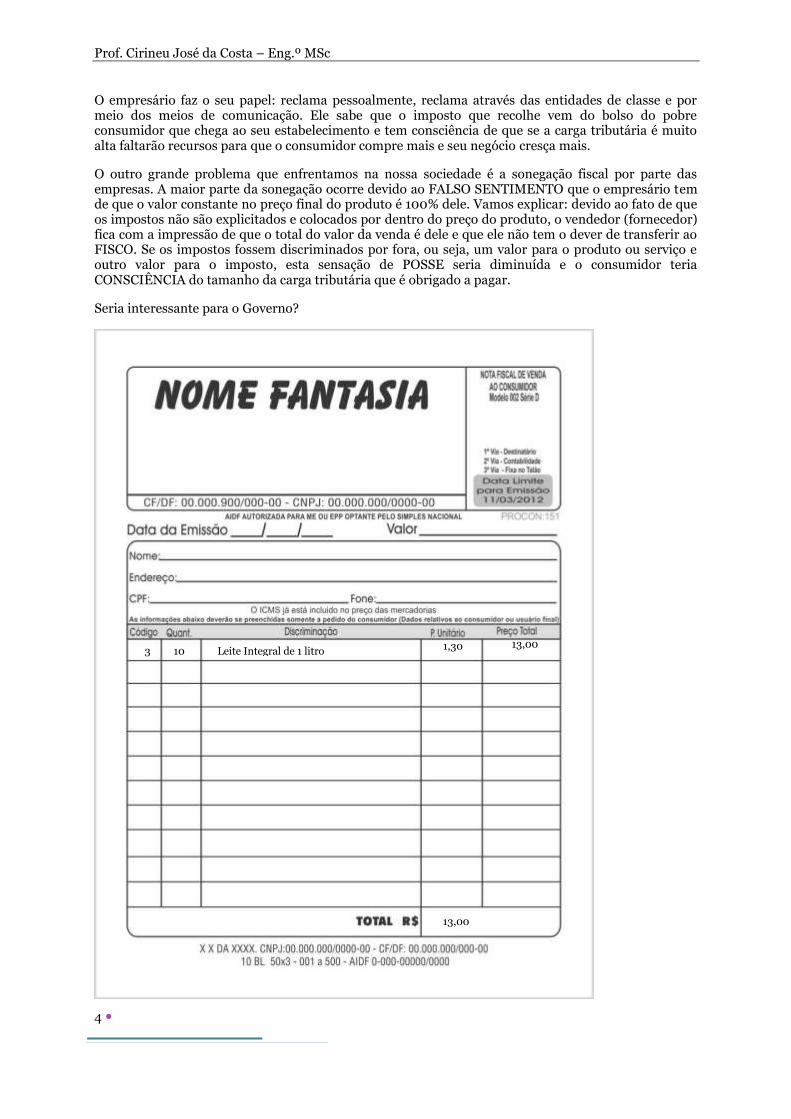

EMPRESA

INSUMOS TRIBUTOS PRODUTOS

Prof. Cirineu José da Costa – Eng.º MSc

4

O empresário faz o seu papel: reclama pessoalmente, reclama através das entidades de classe e por meio dos meios de comunicação. Ele sabe que o imposto que recolhe vem do bolso do pobre consumidor que chega ao seu estabelecimento e tem consciência de que se a carga tributária é muito alta faltarão recursos para que o consumidor compre mais e seu negócio cresça mais.

O outro grande problema que enfrentamos na nossa sociedade é a sonegação fiscal por parte das empresas. A maior parte da sonegação ocorre devido ao FALSO SENTIMENTO que o empresário tem de que o valor constante no preço final do produto é 100% dele. Vamos explicar: devido ao fato de que os impostos não são explicitados e colocados por dentro do preço do produto, o vendedor (fornecedor) fica com a impressão de que o total do valor da venda é dele e que ele não tem o dever de transferir ao FISCO. Se os impostos fossem discriminados por fora, ou seja, um valor para o produto ou serviço e outro valor para o imposto, esta sensação de POSSE seria diminuída e o consumidor teria CONSCIÊNCIA do tamanho da carga tributária que é obrigado a pagar.

Seria interessante para o Governo?

3 10 Leite Integral de 1 litro 1,30 13,00

13,00

Prof. Cirineu José da Costa – Eng.º MSc

5

O comerciante, olhando a Nota Fiscal acima fica com a impressão de que os R$13,00 pagos pelo consumidor pertencem à sua empresa e tem dificuldade de compreender que boa parte do dinheiro que ele recebeu na verdade não é dele.

No caso do leite longa vida o consumidor paga 16,25% em média de imposto, variando em cada Estado da Federação. Isso dá um valor de R$2,11 sobre os R$13,00 que o comerciante deve recolher ao fisco.

A Nota Fiscal com os valores do produto ou serviço destacados do imposto retido pela Pessoa Jurídica para repassar ao Fisco é a melhor maneira de conscientizar o cidadão do peso da carga tributária que ele suporta e ao mesmo tempo mostra ao empresário claramente que aquele valor não lhe pertence.

3 10 Leite Integral de 1 litro 1,089 10,89

Impostos 2,11

13,00

Prof. Cirineu José da Costa – Eng.º MSc

6

O cupom fiscal que pela nova Lei é obrigado a declarar o valor aproximado dos impostos não traz no seu bojo o valor líquido da mercadoria ou serviço adquirido e este fato ainda dificulta ao consumidor visualizar a diferença entre o preço com e sem imposto.

O valor da mercadoria, sem impostos seria de R$271,57. Calculando o percentual por fora, teríamos o seguinte:

R$ 128,33 / 271,57 47,26% de impostos incidentes sobre o valor líquido da

mercadoria (R$271,57 da mercadoria + R$128,33 dos impostos = R$399,90 (total do

cupom fiscal).

Já é hora dos brasileiros acordarem para o absurdo da nossa carga tributária e ainda mais para o ínfimo retorno que a sociedade tem em comparação com o volume de recursos que lhe são tomados na forma de impostos, taxas e contribuições.

Deveríamos nos movimentar no sentido de que a carga tributária seja abrandada ou então, em último caso, que a taxa de retorno em serviços e melhorias aos cidadãos seja traga para um nível que forneça um grau de satisfação adequada aos brasileiros.

Que tenhamos um sistema de saúde que funcione dentro dos padrões existentes nos países que possuem carga tributária equivalente, que as crianças possam frequentar escolas públicas de qualidade e que sejam preparadas para os desafios da sociedade que se moderniza a cada segundo, que os trabalhadores não gastem mais tempo dentro das unidades de transporte público do que trabalhando, que as pessoas não morram nas macas colocadas n0s corredores dos hospitais à espera de um atendimento que nunca chega e que o sistema de segurança pública forneça segurança aos que não são criminosos, pois hoje em dia os bandidos que estão presos possuem mais segurança e atenção das autoridades públicas do que os honestos que pagam seus impostos e estão sujeitos à ação livre dos criminosos soltos pelas ruas.

Por um sistema tributário justo! Por uma reforma tributária ampla! Por uma carga tributária que não sufoque o nosso desenvolvimento!