O Imperativo das Exportações para uma Economia...

12

6/28/2011 1 Câmara de Comércio e Indústria de Ponta Delgada (CCIPD) O Imperativo das Exportações para uma Economia Sustentável André Magrinho Adjunto do presidente do Conselho Geral da AIP-CCI [email protected] Ponta Delgada, 27 de Junho 2011 APRESENTAÇÃO 1. O Contexto Actual da Economia Portuguesa: o imperativo das exportações 2. Um Novo Paradigma da Economia Internacional 3. Uma Estratégia de Internacionalização Alavancada numa visão Euro-Atlântica e na CPLP 4. Reforçar a Carteira de Actividades Transaccionáveis para se Afirmar na Economia Global 5. Conclusões 1. O Contexto Actual da Economia Portuguesa: o imperativo das exportações

Transcript of O Imperativo das Exportações para uma Economia...

6/28/2011

1

Câmara de Comércio e Indústria de Ponta Delgada (CCIPD)

O Imperativo das Exportações para uma Economia Sustentável

André Magrinho

Adjunto do presidente do Conselho

Geral da AIP-CCI [email protected]

Ponta Delgada, 27 de Junho 2011

APRESENTAÇÃO

1. O Contexto Actual da Economia Portuguesa: o imperativo das exportações

2. Um Novo Paradigma da Economia Internacional

3. Uma Estratégia de Internacionalização Alavancada numa visão Euro-Atlântica e na CPLP

4. Reforçar a Carteira de Actividades Transaccionáveis para se Afirmar na Economia Global

5. Conclusões

1. O Contexto Actual da Economia Portuguesa: o imperativo das exportações

6/28/2011

2

Exportações: Motor Incontornável do Crescimento

• Restrição de base para os próximos anos:

– Redução do nível de endividamento

– Consolidação das contas públicas

– Um dos principais desequilibrios estruturais tem sido o défice externo. Desde a década de 1960 verificam-se défices comerciais sistemáticos, colmatados, 1º com tranf. correntes associadas a remessas de emigrantes; depois de 1985, com fundos da UE ao abrigo da estratégia de coesão e convergência; na última década o declínio das tranferências correntes foi compensado com a entrada de fundos resultantes de empréstimos obtidos pelo Estado e bancos portugueses junto de investidores internacionais. Esta 3ª origem de fundos secou no contexto da actual crise.

Exportações: Motor Incontornável do Crescimento (Cont.)

• Implicações:

– Aumento da poupança pública e privada com efeitos depressivos na procura interna (consumo público+consumo privado = 87% do PIB);

– Consequentemente, resta como único propulsor da economia, o segmento das exportações;

– Investir numa rede de inteligência competitiva que articule estratégias empresariais inteligentes e boas políticas públicas.

A EVOLUÇÃO DA ECONOMIA PORTUGUESA NOS ÚLTIMOS 20 ANOS FOI

CARACTERIZADA POR TRÊS PROCESSOS:

1) UM FORTE CRESCIMENTO DO SECTOR NÃO MERCANTIL DA

ECONOMIA DEVIDO À AMPLIAÇÃO DAS FUNÇÕES DO ESTADO NA

OFERTA DE “BENS DE MÉRITO” - EDUCAÇÃO, SAÚDE- E NA

REALIZAÇÃO DE TRANSFERÊNCIAS PARA AS FAMÍLIAS, COMO

CONTRAPARTIDA DA”POUPANÇA FORÇADA” RECOLHIDA PELO

ESTADO PARA FINANCIAMENTO DA SEGURANÇA SOCIAL

2) UMA PROFUNDA MODERNIZAÇÃO DO SECTOR MERCANTIL DE

SERVIÇOS NÃO TRANSACCIONÁVEIS (SERVIÇOS FINANCEIROS,

SERVIÇOS ÀS EMPRESAS, INDÚSTRIAS DE REDE, DISTRIBUIÇÃO ,

IMOBILIÁRIIO, ETC), NUM QUADRO DE MAIOR COMPETIÇÃO

RESULTANTE DA ENTRADA E NOVOS OPERADORES INSTALADOS NO

TERRITÓRIO

3) UMA LIMITADA MUDANÇA NA “CARTEIRA DE BENS E SERVIÇOS

TRANSACCIONÁVEIS” TRAZIDA QUASE EXCLUSIVAMENTE PELO

INVESTIMENTO DIRECTO ALEMÃO NOS SECTORES AUTOMÓVEL E

ELECTRÓNICA

6/28/2011

3

7

Legenda

Serviços não Mercantis

Serviços Mercantis e Actividades

“Não transaccionáveis””

Bens e Serviços Exportados

COMPETIÇÃO INTERNACIONAL

-

DAS ECONOMIAS EMERGENTES

EXIGÊNCIA DE

CONSOLIDAÇÃO

ORÇAMENTAL PEC/TROIKA

-

TURISMO

IMOBILI ÁRIO

ADM. PÚBLICA

ENSINO &

FORMAÇÃO

SAÚDE SEG.

SOCIAL

AMBI ENTE

ENS. SUPERIOR

& I&D

DISTRI BUIÇÃO

SERV. FINAN CEIROS

IND. REDE

SERVIÇOS FAMÍLIAS

SERVIÇOS EMPRESAS

AUTOMÓVEL

IND. FLORESTAIS

TÊXTIL/ COURO

MAT. ELÉCTRICO & ELECTRÓNICO

PORTUGAL- A SITUAÇÃO ACTUAL E AS PRESSÕES QUE A TORNAM INSUSTENTÁVEL

RESOLVER A FALTA DE ESTRATÉGIA

9

Legenda

Serviços não Mercantis

Serviços Mercantis e Actividades “Não transaccionáveis”

Bens e Serviços Exportáveis

-

EDUC.& FORMAÇÃO

SEG. SOCIAL

SERV.

FINAN

CEIROS

IND.

REDE

SERVIÇOS ÀS EMPRESAS

IMO

BILIÁRIO

?

SAÚDE - SERVIÇOS

?

ENSINO SUP.& I&D

?

?

?

- PORTUGAL 2015/2020 – EM BUSCA DA VIABILIDADE

SERVIÇO ÀS FAMÍLIAS

?

6/28/2011

4

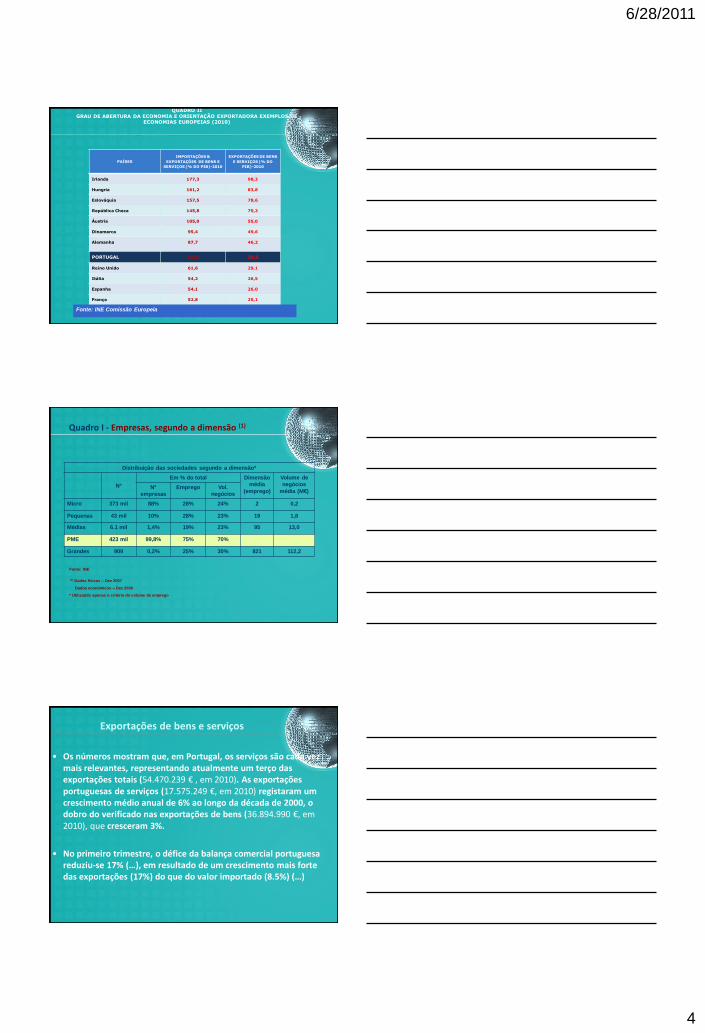

PAÍSES

IMPORTAÇÕES &

EXPORTAÇÕES DE BENS E

SERVIÇOS (% DO PIB)-2010

EXPORTAÇÕES DE BENS

E SERVIÇOS (% DO

PIB)-2010

Irlanda 177,3 98,3

Hungria 161,2 83,8

Eslováquia 157,5 78,6

República Checa 145,8 75,3

Áustria 105,0 55,0

Dinamarca 95,4 49,6

Alemanha 87,7 46,2

PORTUGAL 69,0 30,9

Reino Unido 61,6 29,1

Itália 54,2 26,5

Espanha 54,1 26,0

França 52,8 25,1

QUADRO II

GRAU DE ABERTURA DA ECONOMIA E ORIENTAÇÃO EXPORTADORA EXEMPLOS DE ECONOMIAS EUROPEIAS (2010)

Fonte: INE Comissão Europeia

Quadro I - Empresas, segundo a dimensão (1)

Fonte: INE

Distribuição das sociedades segundo a dimensão*

Nº

Em % do total Dimensão

média

(emprego)

Volume de

negócios

média (M€) Nº

empresas

Emprego Vol.

negócios

Micro 373 mil 88% 28% 24% 2 0,2

Pequenas 43 mil 10% 28% 23% 19 1,8

Médias 6.1 mil 1,4% 19% 23% 95 13,0

PME 423 mil 99,8% 75% 70%

Grandes 909 0,2% 25% 30% 821 112,2

(1) Dados físicos – Dez 2007

Dados económicos – Dez 2006

* Utilizando apenas o critério do volume de emprego

Exportações de bens e serviços

• Os números mostram que, em Portugal, os serviços são cada vez mais relevantes, representando atualmente um terço das exportações totais (54.470.239 € , em 2010). As exportações portuguesas de serviços (17.575.249 €, em 2010) registaram um crescimento médio anual de 6% ao longo da década de 2000, o dobro do verificado nas exportações de bens (36.894.990 €, em 2010), que cresceram 3%.

• No primeiro trimestre, o défice da balança comercial portuguesa reduziu-se 17% (…), em resultado de um crescimento mais forte das exportações (17%) do que do valor importado (8.5%) (…)

6/28/2011

5

AS ECONOMIAS EUROPEIAS NO COMÉRCIO MUNDIAL DE MERCADORIAS UMA “GEOMETRIA VARIÁVEL” BEM DESENHADA

6/28/2011

6

AS ECONOMIAS EUROPEIAS NO COMÉRCIO MUNDIAL DE SERVIÇOS UMA “GEOMETRIA VARIÁVEL” BEM DESENHADA

Quota de Mercado nas Exportações Mundiais

2. O Novo Paradigma da Economia Internacional

6/28/2011

7

Linhas de Força do Novo Paradigma do Crescimento

O Aprofundamento da Economia Baseada no Conhecimento e o consequente reforço do papel da inovação;

O eixo energia – ambiente: desenvolvimento sustentável;

Clusterização de novas tecnologias e tecnologias maduras»»massificação da sociedade da informação;

Sectores e Actividades com maior dinamismo: TIC, Energia, Ambiente, Biotecnologias, Novos Materiais, Nanotecnologias, Tecnologias da saúde, Robótica, Aeronautica, Espaço e os Oceanos, etc.

3. Uma Estratégia de Internacionalização Alavancada numa Visão Euro-Atlântica e na

CPLP

21

Rede de Inteligência Económica/Competitiva ao Serviço da Internacionalização e do Acesso aos Mercados

EMPRESÁRIOS/GESTORES

Ass. Empresariais(AIP, AEP, CCIPD, CIP-CEP.)

Agências/Inst. Públicos (AICEP, IAPMEI...)

Consultores/Formadores

PROJECTOS DE

INTERNACIONALIZAÇÃO

Cooperação Universidade/

Empresa

Capital de Risco/

Incentivos

Miss. Empresariais/

Feiras/Congressos, ...

INTELIGÊNCIA

ECONÓMICA/COMPETIITVA

(Info; conhecimento, redes,

diplom. econ., mercados)

Formação/I&D/Prop.

Intelectual/Diplomacia Econ.

ABORDAGENS:

COOPERAÇÃO/PARCERIAS/

/REDES/CLUSTERS

EMPRESAS

EMPRESÁRIOS

GESTORES

CONSULTORES/

/ASS.EMPRESARIAIS

6/28/2011

8

3. UMA ESTRATÉGIA DE INTERNACIONALIZAÇÃO ALAVANCADA NUMA VISÃO EURO-ATLÂNTICA E NA CPLP

• Atracção de IDE • Diversificação de exportações (intra e extra-europeias) • Mobilização de uma faixa acrescida das PME • Redimensionamento empresarial (Estratégias Colaborativas, incluindo Fusões e Aquisições ) • Valorização competitiva do território (Hub logístico atractivo, conectividade internacional, plataforma…) • Pólos de competitividade e tecnologia/clusters • Proactividade por parte da rede de diplomacia económica • Um papel instrumental para o associativismo empresarial • Reforço da carteira de actividades transaccionáveis/exportadoras

VANTAGENS COMPETITIVAS DE UMA LÍNGUA COMUM NA CPLP

Língua comum

Tem

Função

unificadora

Reforça

ligações

culturais

Diminui custos de transacção

Potencia negócios

Confere escala e dimensão

2. O ESPAÇO DE LÍNGUA PORTUGUESA EM NÚMEROS

CPLP

6/28/2011

9

QUADRO III – PESO RELATIVO DOS PAÍSES DA CPLP NO TOTAL DAS SAÍDAS E DAS EXPORTAÇÕES PORTUGUESAS(%)

2005 2009

Taxa de

Crescimento

CPLP

AO Angola

BR Brasil

CV Cabo Verde

GW Guiné-Bissau

MZ Moçambique

ST S. Tomé e Príncipe

TL Timor-Leste

3.99

2.58

0.57

0.48

0.08

0.21

0.07

0.00

9.31

7.06

0.93

0.70

0.11

0.38

0.11

0.03

133%

174%

63%

46%

38%

81%

57%

N/D

Nas Exportações portuguesas para os Países Terceiros (%)

CPLP

AO Angola

BR Brasil

CV Cabo Verde

GW Guiné-Bissau

MZ Moçambique

ST S. Tomé e Príncipe TL Timor-Leste

20.30

13.08

2.90

2.42

0.39

1.05

0.36

0.02

37.91

28.73

3.77

2.85

0.43

1.55

0.46

0.12

87%

120%

30%

18%

10%

48%

28%

500%

No total das Saídas (1) de Portugal (%)

(1) Somatório das Expedições para o espaço da EU com as Exportações para os Países Terceiros.

Fonte: GEE, a partir de dados de base do INE; 2010 – versão preliminar

OS MERCADOS ALVO Uma Porta de Entrada para Mercados Regionais

População Total CPLP: 245.000.000

População CPLP + Regiões Económicas: 1.812.998.288

FIGURA II - A CPLP E O CONTEXTO ECONÓMICO REGIONAL:

Uma Porta de Entrada para o Mundo

OS MERCADOS ALVO (Cont.)

População total – 1.318.928.288 habitantes (+ 660.141.099 habitantes / + 45%)

FIGURA III - ESTRATÉGIA DE FUTURO

6/28/2011

10

OS MERCADOS ALVO (Cont.)

População: 267.386.382 habitantes

MERCOSUL: Argentina, Brasil, Paraguai, Uruguai.

WAEMU:

Benin, Burkina Fasso, Cabo Verde, Costa do Marfim, Gâmbia, Gana, Guiné, Guiné-Bissau, Libéria, Mali, Níger, Nigéria, Senegal, Serra Leoa e Togo.

População:

283.096.250 habitantes

OS MERCADOS ALVO (Cont.)

ASEAN: Brunei, Cambodja, Indonésia, Laos, Malásia, Myanmar, Filipinas, Singapura, Tailândia Vietname, Timor-Leste, Papua – Nova Guiné. População: 500.000.000 habitantes

SADC:

África do Sul, Angola, Botsuana, República Democrática do Congo, Lesoto, Madagáscar, Malawi, Maurícias, Moçambique, Namíbia, Suazilândia, Tanzânia, Zâmbia, Zimbábue.

População:

268.445.656 habitantes

4. Reforçar a Carteira de Actividades Transaccionáveis para se Afirmar na Economia

Global

6/28/2011

11

PORTUGAL: EM BUSCA DE NOVOS “MOTORES” PARA A EXPORTAÇÃO DE BENS E

SERVIÇOS

Projectos Estruturantes, tendo em conta as competências empresariais e os pólos de I&D do País, com potencial de dinamização de uma oferta exportadora em torno de diversas actividades produtivas (equipamentos e dispositivos médicos;

mobilidade eléctrica e mobilidade inteligente; aeronáutica; engenharia oceânica e exploração de recursos marinhos; entretenimento digital; comunicações – equipamentos de software e serviços, agricultura de especialidades…) , a saber:

Actividades associadas às indústrias da saúde - envolvendo nomeadamente concepção, I&D e fabrico de fármacos, dispositivos e equipamentos médicos, de próteses e auxiliares funcionais;

Actividades associadas ao lazer – do turismo e acolhimento à concepção e fabrico de motorizadas de competição, aviação desportiva, embarcações para náutica de recreio;

Actividades associadas ao entretenimento digital - incluindo jogos para computador e telemóveis, realidade virtual;

Actividades associadas à introdução de novas soluções de mobilidade sustentável, envolvendo os veículos comerciais híbridos e os veículos eléctricos para mobilidade urbana (automóveis, autocarros, scooters ou veículos de uso individual);

PORTUGAL: EM BUSCA DE NOVOS “MOTORES” PARA A EXPORTAÇÃO DE

BENS E SERVIÇOS (Cont.)

Actividades associadas às comunicações numa network society envolvendo o crescimento exponencial das comunicações pessoais

wireless e a virtualidade como forma de comunicação não exigente em mobilidade associada;

Actividades associadas à introdução de novas soluções de

electricidade distribuída envolvendo nomeadamente as aplicações de fuel cells estacionárias;

Actividades ligadas à engenharia e I&D de produtos,

prototipagem, moldes e ferramentas, injecção de matéria plástica e ligas leves metálicas, electrónica e robótica;

Actividades associadas à produção sustentável de bio combustíveis (camelina para o biodiesel e o miscanthus para o etanol), destacando-se também a utilização de micro algas, macroalgas e de produtos de base celulósica;

Actividades associadas à exploração oceânica - envolvendo as tecnologias de exploração submarina e de engenharia do offshore.

TURISMO, ACOLHIMENTO,

LAZER, ENTRETENIMENTO PROSPECÇÃO,

EXPLORAÇÃO(?), REFINAÇÃO

DE PETRÓLEO & PETROQUÍMICA;

+CAPTAÇÃO CARBONO

AUTOMÓVEL COM A ÁSIA

AERONÁUTICA

COM AS AMÉRICAS

COMUNICAÇÕES/ ELECTRÓNICA E SOFTWARE

SAÚDE- SERVIÇOS , DISPOSITIVOS & EQUIPAMENTOS

ENERGIAS RENOVÁVEIS & FUEL CELLS

O SUL

O NORTE

AGRICULTURA DE ESPECIALIDADES

(flores, plantas

ornamentais, frutos etc)

NORTE E SUL- DISTINTAS “VOCAÇÕES”?

6/28/2011

12

5. CONCLUSÕES • Uma estratégia de internacionalização pressupõe a mobilização das PME, o redimensionamento e

a cooperação empresarial, a diversificação de mercados na UE e extra-UE, assim como a aposta em novos clusters, maior atractividade em relação ao IDE e o reforço da conectividade do território;

• Ao delinear uma estratégia de internacionalização alavancada numa visão euro-atlantica e na CPLP, Portugal afirma uma centralidade euro-atlântica;

• Uma estratégia de internacionalização alavancada na CPLP significa que os países membros da CPLP funcionam também como porta de entrada para as regiões económicas que cada um integra, sendo já significativo o peso da CPLP nas nossas exportações extra-comunitárias;

• É necessário uma adequada articulação de estratégias empresariais alicerçadas na informação, no conhecimento e na tecnologia, e de boas políticas públicas que, conjuntamente, corporizem uma rede de “inteligência competitiva”, visando a afirmação de Portugal nos mercados globais.

• O alargamento e enriquecimento da carteira de actividades, bens e serviços transaccionáveis é decisivo para a nossa afirmação no contexto da economia global e para competitr (defender) no próprio mercado interno.

O imperativo das Exportações

FIM Muito Obrigado