O IMPACTO DO TESTE DE IMPAIRMENT NO RESULTADO … Andressa... · Com a informatização nas...

38

INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE MATTOS – FASERRA ANDRESSA TÁBATA MEDEIROS ALVES DE SOUZA O IMPACTO DO TESTE DE IMPAIRMENT NO RESULTADO FINANCEIRO DE EMPRESAS BRASILEIRAS: Um estudo de caso da empresa Petrobras SERRA – ES 2016

Transcript of O IMPACTO DO TESTE DE IMPAIRMENT NO RESULTADO … Andressa... · Com a informatização nas...

INSTITUTO DE ENSINO SUPERIOR BLAURO CARDOSO DE MATTOS – FASERRA

ANDRESSA TÁBATA MEDEIROS ALVES DE SOUZA

O IMPACTO DO TESTE DE IMPAIRMENT NO RESULTADO FINANCEIRO DE EMPRESAS BRASILEIRAS: Um estudo de

caso da empresa Petrobras

SERRA – ES 2016

ANDRESSA TABATA MEDEIROS ALVES DE SOUZA

O IMPACTO DO TESTE DE IMPAIRMENT NO RESULTADO

FINANCEIRO DE EMPRESAS BRASILEIRAS: Um estudo de caso da empresa Petrobras.

Trabalho de Conclusão de Curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis. Orientador(a): Mônica Porto Pires

SERRA – ES 2016

ANDRESSA TABATA MEDEIROS ALVES DE SOUZA

O IMPACTO DO TESTE DE IMPAIRMENT NO RESULTADO FINANCEIRO DE EMPRESAS BRASILEIRAS. UM ESTUDO

DE CASO DA EMPRESA PETROBRAS

Trabalho de Conclusão de Curso apresentado ao Instituto de Ensino Superior Blauro Cardoso de Mattos, do curso de Graduação em Ciências Contábeis, como exigência parcial para obtenção do título de Bacharel em Ciências Contábeis.

Aprovado em _____ de _______________ de 2016

BANCA EXAMINADORA

.................................................................... Instituto de Ensino Superior Blauro Cardoso de Mattos

Orientadora Mônica Porto Pires

................................................................... Instituto de Ensino Superior Blauro Cardoso de Mattos

Professor Ângelo Roberto F. Custódio

................................................................... Instituto de Ensino Superior Blauro Cardoso de Mattos

Professor Adriano José G. de Oliveira

Dedico esse trabalho a Deus, que permitiu chegar até aqui. Ao meu esposo, por seu companheirismo e a minha mãe, pelo seu amor e educação. A minha família, amigos e professores.

AGRADECIMENTOS

À Deus que está acima de todas as coisas na minha vida, pois sem Ele eu não

conseguiria. Pela força na caminhada e nos permitir conquistar esse sonho.

Agradeço ao meu esposo, pela ajuda de cada dia, por compreender minha ausência

me dando forças para continuar mesmo quando eu queria parar. A minha mãe pelo

carinho e amor incondicional. Aos meus familiares e amigos que torceram por mim e

agora desfrutam da mesma alegria.

Aos nossos professores, que dedicaram um tempo de suas vidas a nos ensinar uma

profissão, em especial a minha professora e orientadora Mônica Porto, pela sua

dedicação na realização desse trabalho, por ser uma grande profissional, se

tornando um exemplo pra mim, mais uma vez só tenho que agradecer.

.

RESUMO

O objetivo desta pesquisa era analisar o impacto dos testes de impairment em empresas Brasileiras. Para isso foi realizado um estudo de caso na empresa Petróleo Brasileiro S/A - PETROBRÁS. Este tema é relevante devido a quantidade de investidores que foram prejudicados com a queda das ações e em consequência a perda de seus investimentos e pelo grande escândalo que foi o Caso da PETROBRAS na operação Lava Jato. Para realização da pesquisa foi utilizada como metodologia da pesquisa a analise bibliográfica conceituando o teste de impairment e suas aplicações, foi explicado o resultado financeiro das empresas e sobre a realização dos testes de impairment. Para análise dos dados foram utilizadas as contas de Imobilizado, Receitas, EBTIDA e conta de Impairment dos Imobilizados retiradas de seus demonstrativos financeiros dos anos de 2011 a 2015. Foram realizados comparações entre o crescimento das receitas com o crescimento das perdas por impairment, também foi realizada comparação entre o aumento do imobilizado com as perdas por impairment e por ultimo foi realizado o impacto dos testes de impairment no lucro da empresa, neste caso utilizamos o EBTIDA. Através dos resultados obtidos podemos concluir que a o teste de impairment impactou diretamente no resultado financeiro da empresa PETROBRÁS, tendo a empresa apresentando prejuízos nos anos de 2014 e 2015.

Palavras- Chaves: Imobilizado; Impairment; Resultados.

LISTA DE SIGLAS

CFC–Conselho Federal de Contabilidade

CPC–Comitê de Pronunciamentos Contábeis

CVM–Comissão de Valores Mobiliários

IAS–Internacional Accounting Standards

IASB–Internacional Accounting Standards Board

IFRS-Internacional Financial Reporting Standards

SUMÁRIO

1 INTRODUÇÃO ......................................................................................................... 8

1.1 PROBLEMA .......................................................................................................... 8

1.2 OBJETIVOS ......................................................................................................... 9

1.2.1 Objetivo geral .................................................................................................. 9

1.2.2 Objetivos específicos ....................................................................................... 9

1.3 JUSTIFICATIVA .................................................................................................... 9

1.4 METODOLOGIA .................................................................................................... 9

2 REFERENCIAL TEÓRICO ..................................................................................... 11

2.1 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS ......................................... 11

2.1.1 Determinação do valor recuperável .............................................................. 12

2.1.2 Determinação do valor líquido de venda ...................................................... 13

2.1.3 Determinação do valor em uso ..................................................................... 15

2.2 RESULTADO FINANCEIRO ................................................................................ 26

3 METODOLOGIA APLICADA ................................................................................. 28

4 RESULTADOS OBTIDOS ..................................................................................... 30

REFERÊNCIAS ......................................................................................................... 31

ANEXOS ................................................................................................................... 33

8

1 INTRODUÇÃO

Com a informatização nas últimas décadas, o setor contábil sofreu mudanças com

os avanços tecnológicos e mercadológicos, melhorando assim as práticas contábeis

em consonância com os padrões internacionais, que trouxeram impactos positivos

nos cenários patrimonial, econômico e financeiro das empresas.

Nesse aspecto, no cenário nacional, um novo padrão contábil passou a ser adotado

através das modificações inseridas pela Lei n°. 11.638/2007, pela inserção de

normas e práticas contábeis uniformes, vindo a adequar a legislação brasileira

existente às Normas Internacionais de Contabilidade, International Financial

Reporting Standards( IFRS), editadas pelo International Accounting Standards Board

(IASB). As demonstrações serão preparadas em conformidade com os

Pronunciamentos Técnicos emitidos pelo Comitê de Pronunciamentos Contábeis

(CPC), e aprovados pela Comissão de Valores Mobiliários (CVM).

Com base nesses critérios, as sociedades de grande porte bem como as

companhias abertas tiveram suas primeiras demonstrações contábeis orientadas

pelo CPC 13 - Adoção Inicial da Lei nº 11.638/07 e da Medida Provisória no 449/0,

no exercício social de 1° janeiro de 2008.

1.1 PROBLEMA

Com a convergência surge o primeiro Pronunciamento Técnico, o CPC 01 (R1) , que

sofreu revisão em 2010, tratando da Redução ao Valor Recuperável de Ativos (ou

teste de Impairment) e faz correlação às Normas Internacionais de Contabilidade –

IAS 36 e este por sua vez define os procedimentos a serem adotados pelas

entidades empresariais para que possam fazer refletir em suas demonstrações

contábeis o valor de realização do ativo. Quando for verificado que um ativo ou

grupo de ativos estiver registrado por um valor superior aos benefícios econômicos

prometidos, deve-se reconhecer uma perda no resultado do exercício. Diante deste

contexto, objetiva-se analisar como problema: Qual impacto do teste de

impairment no resultado financeiro de empresas brasileiras? Um estudo de

caso da empresa Petrobras.

9

1.2 OBJETIVOS

1.2.1 Objetivo geral

O objetivo desta pesquisa consiste em evidenciar os impactos gerados pelo

reconhecimento das perdas por redução ao valor recuperável de ativos no Resultado

Financeiro e em ativos, com ênfase na empresa Petróleo Brasileiro S.A – Petrobras.

1.2.2 Objetivos específicos

Identificar conceitos, definições sobre o conjunto de ativos que compreendem

o teste de impairment;

Conceituar Resultado Financeiro;

Verificar quais os testes de impairnent que foram realizados pela empesa

Petrobras em suas demonstrações contábeis.

1.3 JUSTIFICATIVA

Assim, o presente estudo é de extrema importância para analisarmos como as

empresas brasileiras tem evidenciado nas suas demonstrações financeiras, o teste

de impairment. Caso seja constatado que o teste não está sendo realizado, a

empresa apresentará valores de mercado acima de seu valor real, influenciando em

sua situação no mercado de capitais, refletindo na tomada de decisões das

empresas e de seus investidores. Para isso, é necessário que se tenha uma visão

global dos fatos no contexto do tema abordado e suas implicações no mundo

contábil.

1.4 METODOLOGIA

A metodologia desta pesquisa se dará através de dois critérios básico: quanto aos

fins e quanto aos meios (VERGARA,2013). Quanto aos fins, ela será uma pesquisa

explicativa, conforme Gil (1996, p. 28) “[...] têm como propósito identificar fatores que

determinam ou contribuem para a ocorrência de fenômenos”, sendo que será

identificado o comportamento do teste do impairment (fenômeno) em relação ao

resultado financeiro da empresa, e quanto aos meios será uma pesquisa

bibliográfica, que segundo Vergara (2013, p.43) “é o estudo sistematizado

10

desenvolvido com base em material publicado em livros, revistas, jornais, redes

eletrônicas, isto é, material acessível ao público em geral”, logo iremos conceituar o

teste de impairment por meio de livros, normas técnicas, teses e dissertações

existentes.

Como resultado dessa pesquisa espera-se compreender como os ativos e/ ou menor

grupo de ativos tem impactado no resultado financeiro das companhias, bem como

as consequências de não realizá-lo.

.

11

2 REFERENCIAL TEÓRICO

2.1 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS

Para entendermos o conceito de Redução ao Valor Recuperável de Ativos também

conhecido como Impairment test pela IAS 36, faz-se necessário o entendimento de

alguns conceitos, e o principal deles é o ativo. Para Alexandre Assaf Neto ( 2012, p.

96), “ Por Ativo entende-se todos os bens econômicos de propriedade da empresa

(bens e direitos), que prometem gerar beneficios futuros”. Entendem-se estes

benefícios como os possíveis fluxos de caixa futuros que o bem ou direito poderá

proporcionar para a empresa.

Contudo, caso algum ativo venha a perder, parcialmente ou totalmente, capacidade

de gerar os benefícios econômicos prometidos, significa que ele sofreu impairment,

e esta redução deverá ser reconhecida no resultado do exercício.

O teste de Impairment é um procedimento que visa assegurar que os ativos não

sejam registrados contabilmente por um valor superior àquele passível de ser

recuperado por uso ou por venda.

Sendo assim , trataremos os procedimentos aplicáveis no reconehcimento,

mensuração e divulgação de perdas em relação ao valor recuperável de ativos que

devem ser observadas pelas empresas na aplicação do CPC 01 (R1) correlação as

normas internacionais, IAS 36.

Apesar de se afirmar que a contabilização de ajuste para perdas por desvalorização

deve ser aplicada a todos os ativos, ressaltamos que existem algumas exceções:

a) estoques (conforme CPC 16(R1) – Estoques), pois o estoque gera benefícios

para empresa pela venda e não pelo seu uso;

b) ativos advindos de contratos de construção (conforme CPC 17 – Contratos de

Construção);

c) ativos fiscais diferidos (conforme CPC 32 – Tributos sobre o Lucro);

d) ativos advindos de planos de benefícios a empregados (conforme CPC 33 –

Benefícios a Empregados);

12

e) ativos financeiros que estejam dentro do alcance dos Pronunciamentos Técnicos

do CPC que disciplinam instrumentos financeiros;

f) propriedade para investimento que seja mensurada ao valor justo (ver

Pronunciamento CPC 01 (R1) e CPC 28 – Propriedade para Investimento).

Os ativos acima, não são normatizados pelo teste de recuperabilidade, uma vez que

a recuperabilidade deles só ocorre de uma forma, ou pela venda ou pelo uso, e para

aplicar o teste de impairment é preciso estimar tanto o valor de uso, quanto o valor

de venda do ativo.

Esse Pronunciamento Técnico também é aplicado a ativos financeiros, classificados

como: controladas, coligadas e empreendimento controlado em conjunto, demais

ativos financeiros devem ser aplicados com base no pelo CPC 38 – Instrumentos

Financeiros e Mensuração e orientado pelo CPC 03 – Instrumentos Financeiros,

Mensuração e Evidenciação.

Havendo pronunciamento especifico que se refira a caso particular, prevalece o de

conteúdo especifico.

2.1.1 Determinação do valor recuperável

O CPC 01 (R1) define valor recuperável de um ativo ou de unidade geradora de

caixa como sendo o maior montante entre o seu valor justo líquido de venda e o seu

valor em uso. Porém nem sempre será necessário determinar o valor liquido de

venda de um ativo e também do seu valor de uso. Se qualquer desses valores

excederem o valor contábil do ativo, este não tem desvalorização, logo não será

necessário estimar outro valor.

Para identificar a existência de um ativo desvalorizado, devem ser consideradas

algumas indicações:

a) Fatores externos:

Se o valor de mercado do ativo diminuir mais do que o esperado;

Se ocorrer, ou num futuro próximo, mudanças no ambiente tecnológico,

de mercado, econômico ou legal, no qual a entidade opera ou o ativo é

13

utilizado;

Observar se as taxas de juros de mercado, ou outras taxas de mercado

de retorno aumentaram e vão afetar a taxa de desconto utilizada no

cálculo do valor do ativo em uso e vão diminuir o seu valor recuperável;

Se o valor do patrimônio líquido é maior do que o valor de suas ações

no mercado.

b) Fatores internos:

Se existir evidência de que o ativo não é mais utilizado ou sofreu dano

físico;

Se ocorrer alguma mudança significativa, com efeito na entidade,

durante ou num futuro próximo pelo qual o ativo é ou será utilizado. Na

existência de algum plano que o ativo não fará mais parte, no caso de

baixa do ativo antes da data esperada para ativos que não serão mais

utilizados;

Se tiver algum relatório interno que indique que o desempenho

econômico do ativo será pior que o esperado;

A IAS 36, ainda acrescenta outros fatores que podem indicar a redução

do valor recuperável de um ativo, como sendo:

Redução da vida útil do ativo;

Desembolso de capital acima do planejado para desenvolver o ativo,

bem como gastos com manutenção excessivos;

Aumento de concorrência, entre outros.

2.1.2 Determinação do valor líquido de venda

O valor líquido de venda é o valor a ser obtido pela venda de um ativo ou de uma

unidade geradora de caixa em transações em base comutativas, entre partes

conhecedoras e interessadas, menos as despesas estimadas de venda.

O valor líquido de venda (fair value less cost to sell) do ativo é o valor obtido ou que se pode obter na venda de um ativo ou de uma unidade geradora de caixa, líquido dos custos correspondente. Esse valor deve considerar uma transação entre partes independentes, em condições usuais de mercado. (FIPECAFI; ERNEST; YOUNG, 2009, p.302)

14

O ponto de partida para definir o valor de venda, se dará da seguinte maneira:

a) É necessário a existência de um contrato de venda formalizado entre as

partes conhecedoras e interessadas. Para estimar o preço de venda, faz-se

necessário saber qual o valor do ativo em negociação, qual valor pretende-se

vendê-lo, logo é necessário verificar se existe algum registro contábil ou

contrato deste ativo para se ter um ponto de partida de negociação do bem,

não havendo pode ter um ativo similar do qual consigo estimar o valor, ou

ainda dispor de alguma outra informação.

b) Considera-se ainda o valor liquido de venda, deduzidas das despesas de

venda, sejam elas os impostos, fretes, comissões da venda e outros que

deixem o ativo em condição de venda.

c) Valor líquido de venda baseado na melhor informação disponível que

evidencie o valor justo.

O CPC em seu pronunciamento 46 (Mensuração do Valor Justo) define valor justo

como o preço que seria recebido pela venda de um ativo ou que seria pago pela

transferência de um passivo em uma transação não forçada entre participantes do

mercado na data de mensuração. Ou,

Valor justo é definido como o momento pelo qual um ativo poderia ser trocado, ou um passivo liquidado, entre partes independentes com conhecimento do negócio e interesse em realiza-lo, em uma transação em que não há favorecidos. Valor justo não se confunde com o valor que a entidade receberia ou pagaria em uma transação forçada. (SIQUEIRA ; LOPES; CAIO, 2009, p.101)

O valor justo é diferente do valor em uso, sendo que aquele reflete as premissas que

os participantes do mercado utilizam ao precificar o ativo, enquanto este reflete os

efeitos de fatores que podem ser específicos para entidade. Já para Lopes, Caio, &

Siqueira (2009, p.103) “ [...] o objetivo de determinar o valor justo de um instrumento

financeiro negociado em mercado ativo é de se chegar a um preço pelo qual esse

instrumento poderia ser negociado na data do balanço patriomial [...]”.

Ainda deve ser observado em alguns casos que a baixa do ativo, pode exigir que o

comprador assuma um passivo e somente um único valor justo despesas de venda.

15

2.1.3 Determinação do valor em uso

O valor em uso de um ativo representa o quanto ele pode gerar benefícios

econômicos para uma entidade durante um determinado período de tempo. Esse

teste só deverá ser realizado se não for possível identificar o valor liquido de venda

de um ativo ou grupo de ativos ou se o valor líquido de venda for inferior ao seu

valor contábil.

Para que possamos determinar o valor em uso, precisamos estimar o fluxo de caixa

futuro que pode ser gerado pelo ativo e trazer esse fluxo a valor presente. O valor

em uso será igual às entradas de caixa menos as saídas de caixa.

Considere uma empresa de transportes e a seguinte projeção de fluxo de caixa

gerada a partir de um caminhão e uma taxa de desconto escolhida pelo gerente de

10%.

Figura 1. Fluxo de Caixa

R$ 100,00 R$ 115,00 R$ 125,00 R$ 135,00 R$145,00

1° ano 2° ano 3° ano 4° ano 5° ano

Fonte : Adaptado pelo autor

Considere a Figura 1, onde as entradas de caixa serão os fretes, representados pela

letra (a), e as saídas de caixa, os gastos realizados para que o frete ocorresse. Para

projetar o fluxo de caixa, devem-se considerar os fatos já ocorridos na empresa, e

com base nessas informações passadas, e o presente faz-se a projeção de caixa

para o futuro. Se a empresa for recente e não existir “passado”, deve-se considerar

a taxa de crescimento do setor correspondente para realizar as estimativas de caixa.

Com base nas premissas do Fluxo de Caixa, temos a seguinte solução numérica,

onde:

16

Figura 2. Cálculo do fluxo de caixa a valor presente

Fonte : Adaptado pelo autor

Logo,

(100/ 1,10¹) + (115/1,10²) + (125/1,10³) + (135/1,10⁴)+ (145/1,10⁵) = R$ 462,00

Considerando a taxa de desconto informada pelo gerente de 10%, o valor presente

do fluxo de caixa é de R$ 462,00. Este é o valor em uso do caminhão.

2.1.3.1 Estimando a taxa de desconto

A projeção do fluxo de caixa é realizada com base na taxa de crescimento, sendo

que a taxa pode ser maior que a inflação dependendo da atividade econômica do

negócio ou menor que a inflação.

Os fluxos de caixa estimados são trazidos a valor presente com base na taxa de

desconto, sendo esta o valor do dinheiro no tempo. Para Alexandre Assaf Neto

(2012, p.373), [...] ao descontar todos os fluxos de entrada e saída de caixa de um

investimento por uma taxa de desconto mínima aceitável pela empresa, o valor

presente líquido expressa, seu resultado econômico (riqueza) atualizado.

A taxa de crescimento e de desconto não são iguais, ou seja, a projeção não deve

ser feita pela mesma taxa de desconto, pois nesse caso o resultado seria zero. Tem

que projetar por um valor e descontar pelo valor do dinheiro no tempo associado

com o risco. A taxa de desconto e a de crescimento devem estar em função da

inflação e do risco, sendo o risco, a probabilidade do projeto não acontecer.

Segundo Alexandre Assaf Neto (2012, p.697), o risco é incorporado na avaliação

econômica de investimento, respeitadas as preferências do investidor com relação

ao conflito risco-retorno.

Num período de incerteza econômica, a taxa de desconto tende a ser maior, pois a

probabilidade da projeção do fluxo de caixa não acontecer é alta, resultando no

Valor do fluxo de Caixa ------------------------------------- ^ elevado ao ano do fluxo de caixa = Valor do fluxo de 1+ Taxa de desconto caixa descontado

17

fechamento da empresa.

A estimativa de fluxos de caixa futuro deverá ser baseada nas previsões e/ ou

orçamentos aprovados pela administração da entidade sendo recomendável adotar

um período de cinco anos.

Contudo a administração pode usar projeções de fluxo de caixa com base em

orçamentos e provisões financeiras para um período superior a cinco anos se estiver

convicta de que essas projeções são confiáveis e plenamente justificáveis.

2.1.3.2 Composição de estimativas de fluxo de caixa futuros

Com base no CPC 01 (R1), as estimativas de fluxo de caixa futuros devem incluir:

a) Projeções de entradas de caixa a partir do uso continuo do ativo;

b) Projeções de saída de caixa que são incorridas necessariamente para gerar

entradas de caixa;

As estimativas de fluxo de caixa futuros não devem incluir:

a) Futura reestruturação com a qual a entidade ainda não está compromissada;

b) Melhoria ou apropriamento do desempenho do ativo.

No cálculo dos fluxos de caixa futuros gerados pelo ativo, não devem ser

considerados os pagamentos ou recebimentos do Imposto de Renda referente ao

fluxo de caixa.

Contudo o lucro ou prejuízo previsto com a alienação do ativo deverá ser incluído no

cálculo dos fluxos de caixa futuros.

Abaixo vamos dar um exemplo para saber a necessidade de reconhecer a perda por

irrecuperabilidade do ativo:

a) Informações para determinação do preço líquido de venda:

Valor do ativo R$ 1.000,00

(-) Depreciação Acumulada R$ 300,00

Valor contábil líquido R$ 700,00

18

Valor de mercado do ativo R$ 600,00

(-) Despesas Associadas à venda R$ 50,00

Valor líquido de venda (entrada) R$ 550,00

b) Informações para o calculo do valor em uso:

Período Entradas Projetadas Saídas

Projetadas

Fluxo De Caixa

Líquido

ano 1 120 -10 110

ano 2 125 -12 113

ano 3 130 -14 116

ano 4 135 -16 119

ano 5 140 + 200 -18 322

Valor Presente Líquido (i = 8%) R$ 597,43

Para trazer o fluxo de caixa a valor presente, estamos considerando uma taxa de

desconto de 8% e o valor liquido recebido de R$ 200,00 pela alienação do ativo no

final do período.

Logo o valor de uso do ativo será de R$ 597,43.

c) Solução:

De acordo com o exemplo, o valor contábil líquido do ativo está maior que seu valor

recuperável. Será preciso reconhecer uma perda por imparidade no valor de R$

102,57, conforme segue:

Valor contábil líquido R$ 700,00

(-) Valor em uso R$ 597,43

Perda por irrecuperabilidade R$ 102,57

Valor contábil

líquido do ativo

R$ 700,00

Valor Recuperável

Valor líquido de

venda

R$ 550,00

Valor em uso

R$ 597,43

19

Lançamento Contábil:

D – Perdas por irrecuperabilidade (Resultado) – R$ 102,57

C – Perdas estimadas (Redutora do ativo) - R$ 102,57

Nem sempre poderemos determinar qual será o valor de mercado de um ativo, pois

pode acontecer que não haja base para se fazer uma estimativa confiável do valor a

ser obtido pela venda do ativo em transação, entre duas partes conhecedoras e

interessadas no negócio. Nesse caso, o valor em uso pode ser utilizado como seu

valor recuperável.

2.1.3.3 - Periodicidade do teste

O Pronunciamento Técnico 01 recomenda a entidade realizar o teste no mínimo ao

fim de cada exercício social, ou a qualquer momento do ano, desde que o teste seja

realizado, todos os anos, na mesma ocasião, para verificar se há alguma indicação

de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação deve-

se estimar qual é o valor recuperável do ativo.

Mesmo que não haja indicação de possível desvalorização, os ativos que não

devem ser deixados de realizar o teste de impairment pelo menos uma vez por ano,

são os ativos intangíveis de vida útil indefinida, os ativos intangíveis não disponíveis

para uso e ao ágio pago por expectativa de rentabilidade futura (goodwill) em

combinação de negócios.

2.1.3.4 Unidade geradora de caixa

A unidade geradora de caixa – UGC é o menor grupo de ativos que gera entradas

de caixa que são em grande parte independentes da entrada de caixa provenientes

de outros ativos ou de grupo de ativos.

Se o valor recuperável não puder ser determinado para cada ativo, a entidade

identificará o menor grupo de ativos que geram entradas de caixa, em grande parte.

Vamos considerar o exemplo 1:

20

Figura 3.Fluxo operacional indústria com uma UGC

Fonte: Adaptado pelo autor

Como podemos observar no fluxo operacional, a indústria A, tem três máquinas para

produzir seu produto. O valor em uso desses ativos (máquinas) corresponde à

venda desse produto. Para gerar fluxo de caixa é necessário que as três máquinas

trabalhem juntas para obter o produto final, uma máquina sozinha não consegue

produzir o produto final. O valor de uso é o fluxo de caixa projetado, logo, para

calcular a irrecuperabilidade, precisa somar todos os ativos, (todas as máquinas),

pois um ativo sozinho não é capaz de gerar fluxo de caixa. Considerando esse fluxo

operacional temos aqui uma única UGC.

Agora vamos considerar o exemplo 2:

Figura 4. Fluxo Operacional Indústria com três UGC

Fonte: Adaptado pelo autor

Nesse exemplo, temos uma indústria que fabrica três produtos diferentes, café, trigo

e fubá. As máquinas que produzem café, só produzem café, enquanto que as

máquinas de trigo só produzem trigo e as de fubá, só produzem fubá. Logo os fluxos

de caixa independem um do outro.

INDÚSTRIA B

INDÚSTRIA A

Máquina 1 Máquina 2 Máquina 3

Produto Final

Máquina1 + Máquina 2 +

Máquina 3

Máquina3 + Máquina 4 +

Máquina 4

Máquina6 + Máquina7 +

Máquina 8

CAFÉ TRIGO FUBÁ

21

Observe também que para obter o valor de venda nesse caso do café, considera-se

o conjunto de máquinas do café, para obter o valor do trigo, o conjunto de máquinas

do trigo e no caso do fubá, o conjunto de máquinas do fubá, e ainda no caso de

alguns desses grupos de ativos não se recuperar, não é possível aproveitar o valor

de outro grupo para se recuperar. Suponha que o conjunto de ativos do café tem

recuperabilidade e o de trigo não, não posso utilizar o valor do café para recuperar o

grupo de ativos do trigo, pois ambos são independentes.

Se pensar numa padaria, a UGC dela seria ela toda, não tem como colocar na

prateleira, só um pão e em outro só bolo, ela possui diversos produtos que geram

para ela um único fluxo de caixa. Numa faculdade seria cada centro de formação,

num banco seria cada agência, num supermercado, seria cada unidade dele.

Na prática, não se calcula ativo por ativo, a imparidade de um comércio, por

exemplo, é realizado por meio de seus ativos imobilizados.

2.1.3.5 Ativo Imobilizado

O Ativo Imobilizado é definido pelo CPC 27, correlação à IAS 16, como o item

tangível que se utiliza na produção ou fornecimento de mercadorias ou serviços,

para aluguel a outros, ou para fins administrativos e que se espera utilizar por mais

de um período.

Correspondem aos direitos que tenham por objeto bens corpóreos destinados à

manutenção das atividades da entidade ou exercidos com essa finalidade, inclusive

os decorrentes de operações que transfiram a ela os benefícios, os riscos e o

controle desses bens.

Os principais pontos a serem considerados na contabilização do ativo imobilizado

são reconhecimento dos ativos, a determinação dos seus valores contábeis e os

valores de depreciação e perdas por desvalorização a serem reconhecidas em

relação aos mesmos.

2.1.3.6 Ativos Intangíveis

O CPC 04 (R1) define ativo intangível “como um ativo não monetário identificável

sem substância física”. São ativos como os demais, porém eles não são

22

visivelmente identificáveis, como exemplo de ativo intangível podemos citar, marcas,

patentes, licenças e ainda o ágio por expectativa de rentabilidade futura (Goodwill).

Para que o ativo seja reconhecido como ativo intangível, ele precisa atender três

critérios: identificação, controle e da existência, conforme previsto no

Pronunciamento Técnico 04 (R1) – Ativo Intangível correlação a IAS 38.

2.1.3.7 Mensuração do ágio em decorrência de expectativa de resultados futuros em

uma combinação de negócios

Para fins de teste de redução ao valor recuperável, o ágio (goodwill) pago em uma

combinação de negócios em decorrência de expectativa de resultado futuro deverá,

a partir da data de aquisição, ser alocado a cada uma das unidades geradoras de

caixa do adquirente, ou a grupos de unidades geradoras de caixa, que devem se

beneficiar das sinergias da aquisição.

Goodwill, nada mais é do que a expectativa de rentabilidade que alguém pagou para

adquirir essa participação societária. Enquanto Ernest & Young – Fipecafi (2009,

p.325) define goodwill, como os beneficíos econômicos futuros decorrentes de

ativos que não poderão ser identificados individualmente e reconhecidos

separadamente.

Consequentemente, a alocação do goodwill ás unidades geradoras de caixa em uma

combinação de negócios, normalmente é feita de forma arbitrária (posso escolher o

método), já que ele pode se relacionar a mais de uma UGC ao mesmo tempo.

Assim, se a entidade se desfaz de operação que compõe a UGC, o goodwill

associado com aquela operação deverá ser incluído no valor contábil da operação

para determinar o ganho ou a perda da alienação.

Vamos considerar uma fábrica que tem três UGC : de Café, avaliada em R$ 100,00,

a de Farinha R$ 200,00 e a de Fubá R$ 250,00, sendo o valor contábil da soma

delas de R$ 550,00. Considere a venda dessa fábrica por R$ 750,00. Logo houve na

venda dessa fábrica um ágio (goodwill) de R$ 200,00 e esse ganho deve ser

apropriado para cada UGC, nesse caso vamos apropriar pelo valor do conjunto de

ativo (embora outro método de apropriação poderia ter sido escolhido, e como

requisito do CPC 01 o método escolhido deve ser justificado nas notas explicativas).

23

Pelo método escolhido, o cálculo ficará da seguinte maneira:

Figura 5. Cálculo Goodwill apropriado pelo valor de conjunto de ativos

Valor da UGC ---------------------- X Goodwill = Valor da UGC +Goodwill UGC Valor Total

Fonte: Adaptado pelo autor

Aplicando a fórmula no nosso exemplo, temos a recuperabilidade das UGC, pelos

seguintes valores:

UGC Café = R$ 100/R$ 550 x R$ 750 = R$ 136,36

UGC Farinha = R$ 200,00/R$ 550 x R$ 750 = R$ 272,73

UGC Fubá = R$ 250/R$ 550 x R$ 750 = R$340,91

Se colocando na situação de comprador dessa fábrica, o lançamento contábil ficaria

da seguinte maneira:

D – Investimentos UGC Café R$ R$ 136,36

C – Disponibilidades R$ R$ 136,36

D – Investimentos UGC Farinha R$ 272,73

C – Disponibilidades R$ 272,73

D – Investimentos UGC Fubá R$ 340,91

C – Disponibilidades R$ 340,91

O ágio é pago em função de cada UGC, então é necessário ter um critério para

alocar parte desse ágio, ao realizar o teste de recuperabilidade pela UGC de café,

por exemplo, avaliada em R$ 136,36, o valor deve ser maior, pois ser for menor

deve alocar a imparidade só para ela. Isso deve ser feito para cada UGC.

No caso da empresa decidir baixar uma das UGC, deverá creditar investimentos e

baixar o ágio.

24

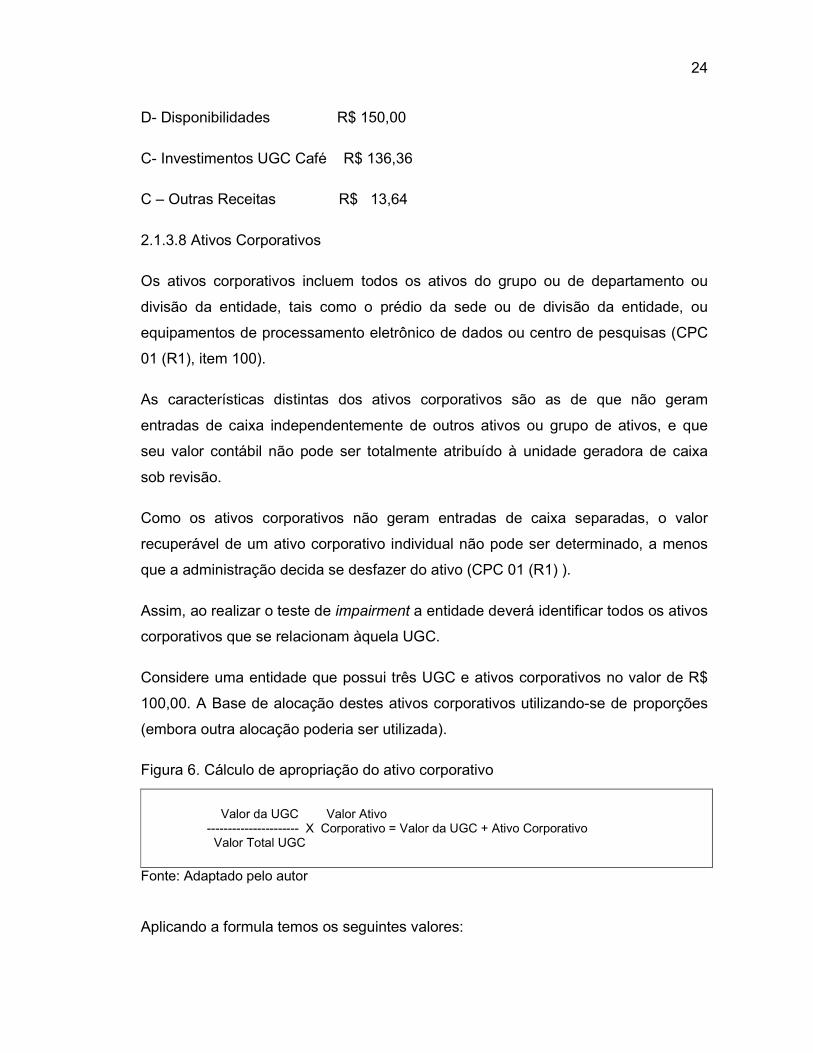

D- Disponibilidades R$ 150,00

C- Investimentos UGC Café R$ 136,36

C – Outras Receitas R$ 13,64

2.1.3.8 Ativos Corporativos

Os ativos corporativos incluem todos os ativos do grupo ou de departamento ou

divisão da entidade, tais como o prédio da sede ou de divisão da entidade, ou

equipamentos de processamento eletrônico de dados ou centro de pesquisas (CPC

01 (R1), item 100).

As características distintas dos ativos corporativos são as de que não geram

entradas de caixa independentemente de outros ativos ou grupo de ativos, e que

seu valor contábil não pode ser totalmente atribuído à unidade geradora de caixa

sob revisão.

Como os ativos corporativos não geram entradas de caixa separadas, o valor

recuperável de um ativo corporativo individual não pode ser determinado, a menos

que a administração decida se desfazer do ativo (CPC 01 (R1) ).

Assim, ao realizar o teste de impairment a entidade deverá identificar todos os ativos

corporativos que se relacionam àquela UGC.

Considere uma entidade que possui três UGC e ativos corporativos no valor de R$

100,00. A Base de alocação destes ativos corporativos utilizando-se de proporções

(embora outra alocação poderia ser utilizada).

Figura 6. Cálculo de apropriação do ativo corporativo

Fonte: Adaptado pelo autor Aplicando a formula temos os seguintes valores:

Valor da UGC Valor Ativo ---------------------- X Corporativo = Valor da UGC + Ativo Corporativo Valor Total UGC

25

UGC 1= R$ 100/R$ 550 x R$ 100 = R$ 18,18 + 100,00 =

Valor UGC1 = R$ 118,18

UGC 2 = R$ 200,00/R$ 550 x R$ 100 = R$ 36,36

Valor UGC2 = R$ 136,36

UGC 3 = R$ 250,00/R$ 550 x R$ 200 = R$ 90,91

Valor UGC3 = R$ 190,91

Imagine agora que fizemos consultas nas informações internas e externas e

identificamos mudanças de valor recuperável para as UGC. Os novos valores

recuperáveis são:

UGC 1= R$ 90,00

UCG 2=R$ 200,00

UGC 3=R$ 250,00

De acordo com os novos dados, deve ser considerado perda por irrecuperabilidade

apenas para a UGC 1, sendo que esta possui o valor contábil liquido de R$ 118,18.

Lançamento Contábil

D - Perda por irrecuperabilidade (conta de Resultado) R$ 28,18

C – Estimativa de perdas (redutora da UGC 1) R$ 28,18

2.1.3.9 Alocação das perdas

Ao contabilizar a perda por imparidade, a redução do valor contábil dos ativos que

compõem a UGC deverá ser reconhecida a seguinte ordem:

1) Reduzir o valor contábil de qualquer ágio alocado à unidade geradora de

caixa;

2) Reduzir os outros ativos da unidade (grupo de unidades) proporcionalmente

ao seu valor contábil.

26

2.2 RESULTADO FINANCEIRO

O resultado financeiro de uma empresa é medido pela Demonstração de Resultado

do Exercício (DRE), esta por sua vez apura o lucro ou prejuízo da entidade. Nela

está compreendida as receitas, despesas, ganhos e perdas do exercício.

Figura 7 – Modelo de DRE

Receita Bruta

(-) Deduções e abatimentos

(=) Receita Líquida

(- ) CMV (Custos de mercadorias vendidas)

(=) Lucro Bruto

(-) Despesas com Vendas

(-) Despesas Administrativas

(-) Despesas Financeiras

(=) Lucro Antes IRPJ CSLL

(-) Provisões IRPJ E CSLL

(=) Lucro Líquido Exercício

Fonte: Adaptado pelo autor

Conforme podemos observar a estrutura da DRE na Figura 4, a Receita Líquida, é o

quanto efetivamente a empresa vendeu de seus produtos ou serviços, já deduzindo

os impostos. A conta Custo de Mercadoria Vendida é o quanto foi pago pela

aquisição desses bens, ou dessas mercadorias. Para Alexandre Assaf Neto (2012,

p.104), nesse custo foram incluídos ainda na forma de estoques, os gastos com

colocação das mercadorias em condição de venda, como transporte, seguro, etc.

O lucro bruto traz deduzidas as despesas de vendas, administrativas e gerais, bem

como outras despesas e outras receitas operacionais. O imposto de renda incide

sobre o lucro do exercício, devendo ser deduzido do resultado para ir para uma

conta no balanço, no passivo Provisão de Imposto de Renda.

Lucro líquido ou prejuízo, é o valor resultante da diminuição do lucro após o imposto

de Renda, sendo que este resultado é transferido para conta de lucros ou prejuízos

acumulados, conforme previsto e, legislação.

As notas explicativas são fundamentais para justificar os resultados apurados ao

27

longo do período, e são obrigatórias nas demonstrações financeiras.

As companhias abertas são obrigadas a publicarem suas demonstrações financeiras

com parecer de auditoria, do qual será averiguado se as mesmas estão seguindo o

padrão das normas contábeis em seus relatórios.

28

3 METODOLOGIA APLICADA

A metodologia ora estabelecida para alcançar os objetivos deste estudo foi realizada

através de coleta dos dados nas demonstrações contábeis da empresa Petróleo

Brasileiro – Petrobras S/A, nos anos 2011 a 2015, onde foi utilizado as contas de

Imobilizado, Receitas, EBTIDA e conta de Impairment dos Imobilizados, que foram

coletadas em milhares de dólares. A análise será feita apenas nos testes realizados

nas contas de Imobilizado que foram os testes com maiores impactos no Resultado

conforme apresentado.

TABELA 1: ANÁLISE IMPAIRMENT PELA RECEITA

(em milhões de US$)

2011 2012 2013 2014 2015

Receita 145.915 144.103 141.462 143.657 97.314

Impairment 369 137 544 16.823 12.299

Impairment/Receita 0,25% 0,10% 0,38% 11,71% 12,64%

Fonte: Adaptado pelo autor

Conforme os dados da Tabela 1, o ano de 2014 para 2015 foram mais expressivos,

sendo que 2014, 11,71% da receita estava comprometida com impairment, já em

2015 temos um valor de 12,64%. Um valor relativamente alto para comprometimento

da receita.

TABELA 2: ANÁLISE IMPAIRMENT PELO LUCRO

(em milhões de US$)

2011 2012 2013 2014 2015

Lucro(EBTIDA) 27.285 16.900 16.214 -6.963 -1.130

Impairment 369 137 544 16.823 12.299

Impairment/Lucro 1,35% 0,81% 3,36% 241,61% 1088,41% Fonte: Adaptado pelo autor

Na tabela 2 podemos analisar que houve um aumento significativo das perdas,

impactando diretamente no lucro, que nos anos de 2014 e 2015 a empresa

apresentou resultados negativos, que foram impactados pelos testes de impairment.

29

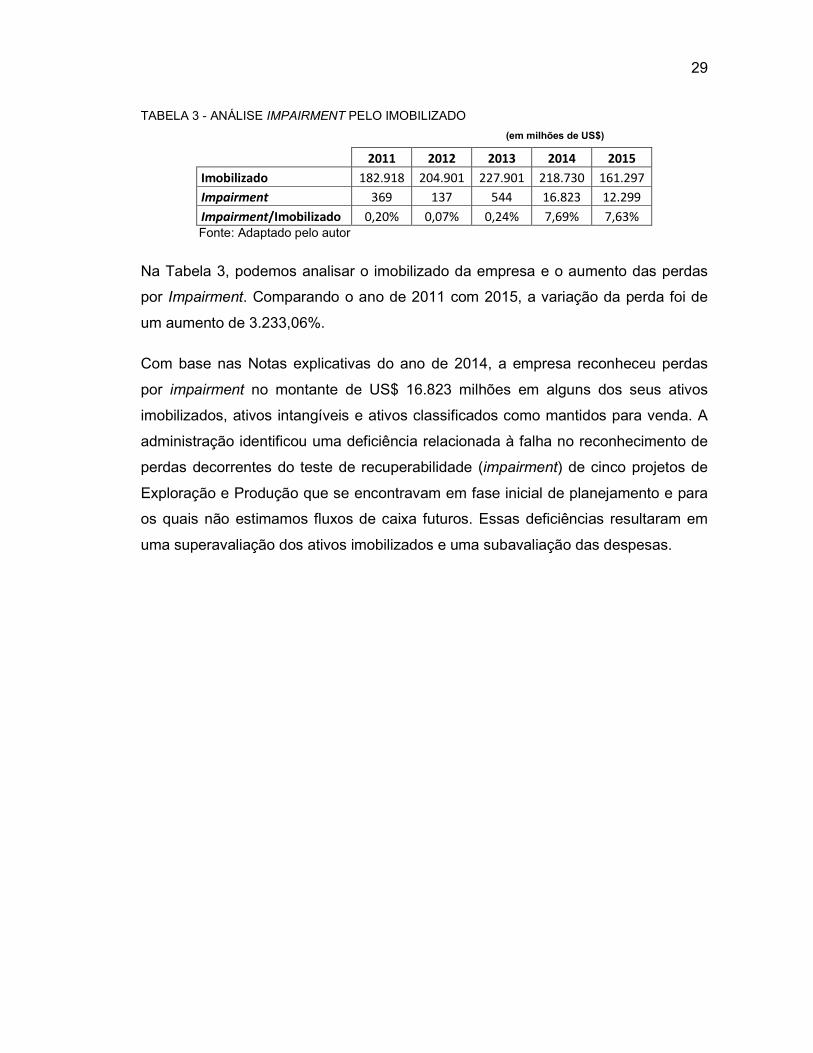

TABELA 3 - ANÁLISE IMPAIRMENT PELO IMOBILIZADO

(em milhões de US$)

2011 2012 2013 2014 2015

Imobilizado 182.918 204.901 227.901 218.730 161.297

Impairment 369 137 544 16.823 12.299

Impairment/Imobilizado 0,20% 0,07% 0,24% 7,69% 7,63% Fonte: Adaptado pelo autor

Na Tabela 3, podemos analisar o imobilizado da empresa e o aumento das perdas

por Impairment. Comparando o ano de 2011 com 2015, a variação da perda foi de

um aumento de 3.233,06%.

Com base nas Notas explicativas do ano de 2014, a empresa reconheceu perdas

por impairment no montante de US$ 16.823 milhões em alguns dos seus ativos

imobilizados, ativos intangíveis e ativos classificados como mantidos para venda. A

administração identificou uma deficiência relacionada à falha no reconhecimento de

perdas decorrentes do teste de recuperabilidade (impairment) de cinco projetos de

Exploração e Produção que se encontravam em fase inicial de planejamento e para

os quais não estimamos fluxos de caixa futuros. Essas deficiências resultaram em

uma superavaliação dos ativos imobilizados e uma subavaliação das despesas.

30

4 CONSIDERAÇÕES FINAIS

Com base nos dados apresentados, podemos analisar que no ano de 2011 a

empresa apresentou resultados normais de perdas por impairment e este ano será

dado como referência para comparação dos anos seguintes.

No ano de 2012, notamos que o lucro diminuiu 39% referente as perdas por

Impairment e um crescimento destas perdas foi devido ao caso da Refinaria de

Passadina nos Estados Unidos, conforme explicado em notas explicativas da

empresa. A perda pela compra desta refinaria foi baixada em no valor de US$ 225

milhões.

Já em 2013 podemos notar que as perdas começaram a aumentar gradativamente,

ela reconheceu uma perda por impairment no valor de US$ 553, referente ajuste do

valor contábil ao valor justo, dos ativos de exploração e produção em Angola e

Tanzania.

O crescimento das perdas foi expressivo nos anos de 2014 e 2015, pela realização

dos testes de Impairment, que impactaram diretamente nos resultados financeiros

da empresa, gerando resultados negativos, prejuízos declarados e que fizeram com

que o preço de suas ações caíssem e reduzisse drasticamente os investimentos que

ela possuía. Nestes anos as perdas foram identificadas pela operação da Lava Jato,

sendo considerada a maior fraude registrada em uma empresa Brasileira. E as

demonstrações financeiras estavam sendo apresentadas sem estes testes, e a

empresa de auditoria independente obrigou que os testes fossem realizados para

dar seu parecer, já que este é obrigatório.

Pelos dados apresentados podemos concluir que houve um impacto grande nos

resultados como foi mostrado, sendo assim o Teste de Impairment impacta

diretamente no resultado financeiro da empresa.

Esta pesquisa teve como limitação alguns dados que não estavam claros nas notas

explicativas, tendo que ser analisado cada conta separadamente.

Como sugestão de pesquisa, esta analise poderia ser feita em outras empresas de

setores diferentes.

31

REFERÊNCIAS

BRIGHAM, Eugene F; GAPENSKI, Louis C.; EHRHARDT,Michael C.

Administração Financeira Teoria e Prática. São Paulo. Atlas , 2001.

BRASIL. Lei n°. 11.638, de 28 de dezembro 2007. Dispõe sobre à elaboração e

divulgação de demonstrações financeiras. Disponível em:

http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2007/lei/l11638.htm>. Acesso

em: 26/09/2016

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 01(R1)- Redução ao Valor

Recuperável de Ativos. Publicado em: 07/10/2010. Disponível em:

<http://static.cpc.mediagroup.com.br/Documentos/27_CPC_01_R1_revis%C3%A3o0

8.pdf >. Acesso em: 29/08/2016

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 04- Ativo Intangível.

Publicado em: 02/12/2010. Disponível em:

<http://static.cpc.mediagroup.com.br/Documentos/187_CPC_04_R1_rev%2008.pdf>.

Acesso: 20/11/2016

COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. CPC 01- Ativo Imobilizado.

Publicado em: 31/07/2009. Disponível em:

<http://static.cpc.mediagroup.com.br/Documentos/316_CPC_27_rev%2008.pdf >.

Acesso em: 01/09/2016

CVM, Comissão de Valores Mobiliários. Mercado de Valores Mobiliários

Brasileiros. Ed. 3. Rio de Janeiro. 2014.

FIPECAFI; Ernest & Young. Manual de Normas Internacionais de Contabilidade

IFRS Versus Normas Brasileiras. São Paulo, 2009.v. 1

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. Ed 3. São Paulo, Atlas,

1996.

INVESTIDORPETROBRAS.COM.BR. Relatórios Anuais. Publicado em 2011,2012,

2013, 2014 e 2015. Disponível em

http://www.investidorpetrobras.com.br/pt/relatorios-anuais/form-20f-0. Acesso em:

32

24/11/2016

NETO, Alexandre Assaf. Finanças Corporativas e Valor. Ed. 6ª. São Paulo, Atlas,

2012.

LOPES, Alexandro Broedel; GALDI, Fernando Caio; LIMA, Iran Siqueira. Manual de

ContabilidadeTributação de Instrumentos Financeiros e Derivativos. São Paulo,

2009: Atlas S.A

VERGARA, Sylvia Constant. Projetos e Relatórios de Pesquisas em

Administração.14. ed. São Paulo: Atlas, 2013

33

ANEXOS

ANEXOS 1 - Balanço Patrimonial Consolidado de 2011 A 2015 - Petróleo Brasileiro

S.A - Petrobras

34

ANEXOS 2 - Demonstrações de Resultados de 2011 a 2015 - Petróleo Brasileiro S.A

- Petrobras

35

ANEXOS 3 – Nota Explicativa – Imobilizado – Impairment 2011, 2012 e 2013 -

Petróleo Brasileiro S.A – Petrobras

36

ANEXOS 4 – Nota Explicativa – Imobilizado – Impairment 2013, 2014 e 2015 -

Petróleo Brasileiro S.A – Petrobras

37