O impacto das moedas de privatização sobre a dívida pública · antecedentes históricos e os...

69

O IMPACTO DAS MOEDAS DE PRIVATIZAÇÃO SOBRE A DÍVIDA PÚBLICA VIVIANE APARECIDA DA SILVA SETEMBRO 1997

Transcript of O impacto das moedas de privatização sobre a dívida pública · antecedentes históricos e os...

O IMPACTO DAS MOEDAS DEPRIVATIZAÇÃO SOBRE A

DÍVIDA PÚBLICA

VIVIANE APARECIDA DA SILVA

SETEMBRO 1997

I

Na elaboração desta dissertação pude observar inúmeras demonstrações de amizade,

coleguismo e profissionalismo de várias pessoas. Agradeço aos meus pais, aos meus

familiares, ao Professor Jorge Nogueira, meu orientador, além de todos os amigos da

Coordenação-Geral de Administração da Dívida Pública - CODIP, que colaboraram na

obtenção dos dados utilizados no trabalho.

II

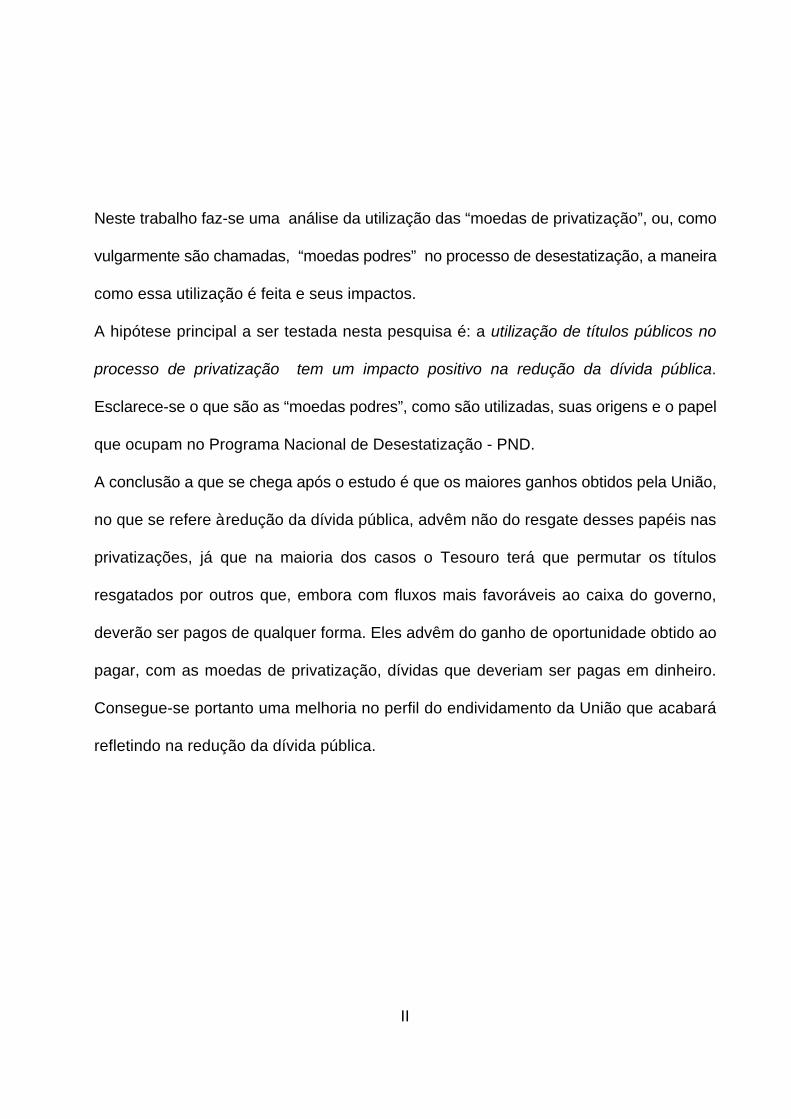

Neste trabalho faz-se uma análise da utilização das “moedas de privatização”, ou, como

vulgarmente são chamadas, “moedas podres” no processo de desestatização, a maneira

como essa utilização é feita e seus impactos.

A hipótese principal a ser testada nesta pesquisa é: a utilização de títulos públicos no

processo de privatização tem um impacto positivo na redução da dívida pública.

Esclarece-se o que são as “moedas podres”, como são utilizadas, suas origens e o papel

que ocupam no Programa Nacional de Desestatização - PND.

A conclusão a que se chega após o estudo é que os maiores ganhos obtidos pela União,

no que se refere à redução da dívida pública, advêm não do resgate desses papéis nas

privatizações, já que na maioria dos casos o Tesouro terá que permutar os títulos

resgatados por outros que, embora com fluxos mais favoráveis ao caixa do governo,

deverão ser pagos de qualquer forma. Eles advêm do ganho de oportunidade obtido ao

pagar, com as moedas de privatização, dívidas que deveriam ser pagas em dinheiro.

Consegue-se portanto uma melhoria no perfil do endividamento da União que acabará

refletindo na redução da dívida pública.

3

SUMÁRIO

I. INTRODUÇÃO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

II. VISÃO GERAL DO RECENTE PROCESSO DE PRIVATIZAÇÃO NO BRASIL . . .3

III. REGRAS LEGAIS E PROCEDIMENTOS QUE NORTEIAM O PROCESSO DEDESESTATIZAÇÃO BRASILEIRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .11

IV. O USO DAS MOEDAS DE PRIVATIZAÇÃO NO PROCESSO DE DESESTATIZAÇÃO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. . . . . . . . . . . . . . . . . 19

V. O USO DAS MOEDAS DE PRIVATIZAÇÃO NA COMPRA DAS EMPRESASDESESTATIZADAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

VI. PRIVATIZAÇÃO E DÍVIDA PÚBLICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

VII. CONCLUSÃO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .49

VIII. ANEXOS. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

IX. SIGLAS UTILIZADAS NO TRABALHO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .66

X. BIBLIOGRAFIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68I. INTRODUÇÃO

Este trabalho tem por objetivo analisar a utilização das moedas de privatização- as chamadas “moedas podres” - no processo de desestatização, analisando o seuimpacto sobre a dívida da União.

Os principais aspectos que motivaram a pesquisa foram as dúvidas quanto aoporquê da denominação pejorativa freqüentemente relacionada a essas moedas e ainexistência de estudos que esclarecessem melhor o assunto desenvolvido nestetrabalho.

Embora o tema da privatização tenha sido objeto de inúmeras discussõesdentro da economia brasileira e de numerosos artigos publicados na imprensa, recebeuaté agora poucos registros no que se refere à utilização das moedas de privatização,relacionando-a à dívida pública. Os estudos desenvolvidos na área levam a uma posiçãoonde se defende ou se é contra o processo de privatização e o ponto da “moeda podre”,que é um aspecto importante dentro do contexto, normalmente é abordado de forma nãosuficiente. Assim, não foi preocupação deste trabalho analisar a privatização como umtodo, o seu mérito, mas concentrar o estudo no aspecto moeda de privatização / dívidapública.

Partindo do princípio de que o governo possui dívidas, sem questionar aorigem das mesmas, o presente trabalho se propõe a testar a hipótese de que o resgatedos títulos públicos aceitos como moeda de privatização tem um papel favorável naredução da dívida pública.

O trabalho encontra-se dividido em sete seções onde, após esta introdução,o leitor terá primeiramente uma exposição histórica sobre o processo de privatização noBrasil. Logo em seguida serão apresentadas, resumidamente, as regras legais que

2

norteiam a utilização das moedas de privatização no processo. Na quarta seção, serãoespecificadas as diversas moedas e mostradas suas principais características, além dasformas pelas quais se tem acesso a elas. Far-se-á também, breve análise dos mercadosdesses papéis. Finalmente, após descer ao estudo de casos de empresas privatizadas,que serão demonstrativos do processo, será analisada a relação moeda deprivatização/dívida pública.

3

II. VISÃO GERAL DO RECENTE PROCESSO DE PRIVATIZAÇÃO NOBRASIL

Este capítulo apresenta uma visão geral do processo de privatização, seus antecedentes históricos e os objetivos mais importantes a que o governo brasileiro sepropõe com as políticas econômicas adotadas principalmente nos últimos sete anos. Sãoanalisadas as justificativas comumente apontadas para a privatização e o contextodentro do qual surgiu o tema.

II.1. Histórico dos Antecedentes do Processo de Privatização

Para se analisar o processo de privatização no Brasil, é interessante, primeiramente, abordar de forma sintetizada a história do país no que tange à crescenteparticipação do Estado na economia brasileira ao longo das últimas décadas.

O problema do desenvolvimento, segundo vários economistas do terceiromundo1, não podia ser resolvido simplesmente através das forças de mercado -principalmente após a Grande Depressão de 29. Após décadas de "laissez faire",diversos países continuavam como exportadores de produtos agrícolas, com economiasestagnadas e cada vez mais longe do padrão de bem estar alcançado pelos paísescentrais. A falta de mercado de capitais, a inexistência de empresários privados compotencial de investimento, mercados de trabalho inflexíveis, além de outras falhas demercado (tecnologias com retornos não constantes de escala), impediam um resultadode ótimo social através da competição entre os agentes. Além disso, o retorno social doinvestimento, freqüentemente divergia de sua rentabilidade privada, sendo portanto,ineficaz deixar a alocação de recursos apenas a cargo do mercado.

No Brasil, foi esse o panorama que norteou a criação das empresas estataisnos setores em que a iniciativa privada era incapaz ou não se mostrava interessada ainvestir; ou naqueles onde a existência de monopólios, devido a fatores tecnológicos ede mercado, era exigida. O Estado, participando ativamente como empresário, eratambém consistente com o processo de industrialização via substituições de importaçãoadotado como estratégia de desenvolvimento. Dessa forma, o único agente da economiacapaz de captar recursos necessários para minimizar estrangulamentos nos setores deinfra-estrutura, empregando para tanto altos investimentos, seria o Estado. Apenas a elecaberia investir em projetos de baixa rentabilidade privada, mas de elevado retornosocial, além de ele ser o único disposto a assumir o risco que pesados investimentos delonga maturação acarretam em uma realidade de instituições frágeis e de aparatoregulatório instável2.

Diante dessa realidade, o núcleo do segmento estatal da economia foiconstituído tendo como base as áreas de siderurgia, petróleo e energia elétrica,

1 Pinheiro, A. C. & Oliveira, L. C. F. Privatização no Brasil : Passado, Planos e Perspectivas. Rio deJaneiro, agosto de 1991. IPEA. (Texto para discussão nº 230).

2 Armando C. Pinheiro e Fábio Giambiagi in "As Empresas Estatais e o Programa de Privatização doGoverno Collor", Texto para discussão nº 261, Maio de 1992, IPEA.

4

culminando com a criação, dentre outras empresas, da Cia. Vale do Rio Doce, daFábrica Nacional de Motores, da Acesita e da Cia. Siderúrgica Nacional.

A partir de 1950, o Estado passou a intervir na economia com o intuito deiniciar o processo de industrialização. Criou o BNDE - atual Banco Nacional deDesenvolvimento Econômico e Social - BNDES - com o objetivo de captar recursos parafinanciar investimentos. Esta iniciativa foi de suma importância para que no períodoseguinte, através do Plano de Metas do Governo Jucelino Kubitschek, os projetos degrande porte, como a criação da Usiminas e da Rede Ferroviária Federal, fossemrealizados3.

Entretanto, já na primeira metade da década de 60 ocorreu um agravamentona inflação e o governo, a fim de diminuir os índices, utilizou como um instrumentoredutor, o controle dos preços e das tarifas dos bens e serviços produzidos pelasempresas estatais4. Este procedimento levou a uma acelerada descapitalização dasmesmas. A perda de capacidade de investimento das empresas estatais, teve, emgrande parte, como origem essa política que foi adotada não só nesse período, mas emtoda a história destas empresas5.

3 ANDIMA - Associação Nacional das Instituições de Mercado Aberto, Moedas de Privatização. São Paulo,junho 1995, p.13.4 BNDES. Brasil Programa Econômico, v. 19, dezembro 1988.5 Werneck, R, Empresas Estatais e Política Macroeconômica, Campus, 1987, p.64."Afirmou-se que ainexistência de regras minimamente claras de reajuste destes preços e tarifas tem aberto um enormeespaço para o casuísmo, que tem sido crescentemente aproveitado para a adoção de reajustesparticularmente convenientes a curto prazo para a política antiinflacionária." "Atenção para as distorçõesalocativas e distributivas que podem ser acarretadas por preços relativos de bens e serviços produzidospela empresas estatais artificialmente deprimidos, afora as dificuldades financeiras que se impõe a estasempresas e ao setor público de uma maneira geral."

5

O período seguinte, conhecido como "milagre brasileiro", foi caracterizado peladiversificação das empresas estatais com a criação de subsidiárias, acarretando umsignificativo crescimento vertical e horizontal do setor produtivo estatal. Em 1974, houveum pequeno declínio desta expansão em reflexo das restrições externas impostas pelacrise internacional do petróleo. Apesar disso, com o objetivo de permitir altas taxas decrescimento em um período de recessão mundial, é elaborado o II PND - Plano Nacionalde Desenvolvimento. Paralelamente ocorreram operações onde o BNDE, atual BNDES,incorporporava empresas privadas em situação de insolvência6.

Esses fatores acarretaram uma expansão desordenada de empresas estatais,levando o governo, no final dos anos 70, a um claro esforço no sentido de aumentar ograu de controle sobre as empresas vinculadas a União. Essa mudança de política foimotivada por uma multiplicidade de fatores, mas a motivação maior decorreu dapreocupação do governo em conseguir assegurar, diretamente, o alinhamento daoperação destas empresas aos objetivos da política de estabilização econômica7.

O início da década de 80 foi caracterizado por um período de estagnaçãoeconômica, com declínio acentuado da taxa de crescimento e presença de uma inflaçãocrônica. O setor público estava com suas finanças deterioradas e sem capacidade deinvestimento8. Além da crise externa provocada pela segunda crise do petróleo, o paísvivia grandes problemas para conseguir fazer frente a crescentes pagamentos de jurosem decorrência da dívida externa, contraída em grande parte, para financiar ocrescimento brasileiro nas décadas anteriores.

6 ANDIMA, 1995, p.14.7 Werneck, 1987, p. 13.8 A política de preços e tarifas de bens e serviços estatais, como se observou em outras épocas ( vernota de rodapé nº 5 ) normalmente é utilizada para conter a inflação.

Acrescido a isso, vale destacar a onda neo liberal iniciada na Grã-Bretanhaque transferiu cerca de 40% do patrimônio estatal ao setor privado, fazendo com queoutras nações, entre elas o Brasil, fossem influenciadas pelo modelo de desestatizaçãoinglês. A partir deste status quo, iniciaram-se no Brasil as primeiras privatizações.

6

Ao contrário do que se imagina, o processo de privatização teve início há cercade uma década e meia, embora de uma maneira mais tímida e diversa da atual. Já em1981, foi criada a Comissão Especial de Desestatização que foi responsável pelaprivatização de 20 empresas até 1984. Contudo, durante este mesmo período, seisempresas privadas que se encontravam em situação de falência, passaram para ocontrole do BNDES, através das chamadas "operações hospital", nas quais o Bancoassumia a despesa do resgate financeiro dessas companhias. Posteriormente, umasegunda etapa de privatização ocorreu, onde foram desestatizadas mais dezoitoempresas, das quais doze eram controladas pelo BNDES9.

Vê-se que, já na década de 80, houve uma tentativa de se conter a expansãodo setor produtivo estatal, entretanto ficou a privatização com um papel secundário naspreocupações dos governantes.

II.2. Justificativas, Objetivos e Perspectivas para o Processo deDesestatização dos Anos 90.

9 ANDIMA, 1995, p. 11.

7

Durante toda década de 80 vários planos de ação no sentido de se alcançara estabilização econômica foram tentados. Os anos 90 se iniciam com o consenso deque sem ajuste fiscal a inflação - principal problema vigente - não cederia. Odesequilíbrio fiscal só poderia ser enfrentado com sucesso através do controle dediversas variáveis, adotando-se medidas como renegociação e alongamento do perfil dasdívidas internas e externa, trasferência de encargos do governo federal para os Estados,combate à sonegação, controle coordenado das empresas estatais, privatização, dentreoutras10.

Assim, a venda das estatais ao setor privado ocupou e ocupa um papelfundamental dentro da política de reestruturação econômica. Uma das principaisjustificativas para a privatização é que a eficiência produtiva das Empresas Estatais aumenta com sua transferência para o setor privado. As pressões competitivas do ladodo setor privado em comparação ao setor público, cujo caráter monopolista - afirma-se- desestimula o aprimoramento dos serviços, iriam melhorar o grau de eficiência dasempresas11.

10 Mello, M.F. Privatização e Ajuste Fiscal no Brasil. PPE, Rio de Janeiro, 1994.11 Pinheiro, A. C. & Oliveira, L. C. F. Privatização no Brasil : Passado, Planos e Perspectivas. Rio deJaneiro, agosto de 1991. IPEA. (Texto para discussão nº 230).

As principais evidências comumente apontadas para demonstrar essaafirmação são que as relações capital-produto das estatais são mais elevadas e suastaxas de lucro são mais baixas. Contudo, não existem conclusões definitivas ecomprovadamente corretas de que as empresas privadas sejam mais eficientes que asempresas públicas. Muitas vezes, não só no Brasil, mas em outros países, essesargumentos são demonstrativos de características específicas dos setores onde asempresas atuam. A explicação para esta diferença é que uma empresa pública tem comoobjetivo maximizar não só o lucro da empresa, mas também responde a objetivospolíticos e sociais. Com a privatização, a empresa passa a ser gerenciada com o únicoobjetivo de maximização do lucro. O que a evidência empírica parece mostrar é que alucratividade das Empresas Estatais foi comprometida pela ambigüidade dos seusobjetivos, mas essa não parece ter afetado sempre a eficiência tecnológica das mesmas[Shapiro e Willig (1990)].

Um segundo argumento para a privatização se baseia no fato de osinvestimentos das estatais serem reduzidos nos dias atuais, devido a situação difícil naqual o Estado se encontra. Cogita-se que a transferência dessas empresas ao setorprivado, em boas condições financeiras, elevaria o investimento agregado da economia.A nível de empresa, a privatização pode ter um impacto positivo sobre o investimento,com a retirada das barreiras institucionais originadas na tentativa de controlar o déficitpúblico. Além disso, o investimento a ser realizado será decidido mais de perto porcritérios econômicos.

Também afirma-se que a privatização liberará o Estado para se preocupar maiscom as suas funções tradicionais como saúde e educação, investimento esse que vemsofrendo constantes estrangulamentos em comparação ao que seria necessário ao bemestar social. Contudo, é questionável se a diminuição das obrigações do Estado comoempresário acarretará uma melhoria nesses setores estratégicos.

Por último, destaca-se que a privatização contribuiria para a melhoria dascontas públicas. Após uma década de tentativas não bem sucedidas, o ponto onde se

8

concentram as discussões é de que o controle inflacionário passa pela redução do déficitpúblico. A privatização é vista, neste contexto, como um dos meios para alcançar esteobjetivo por vários motivos: primeiramente, as receitas obtidas com a venda das estataispoderiam ser usadas para cobrir o déficit. Evitaria-se, assim, a necessidade de emissãomonetária ou captação de recursos através da colocação de títulos da dívida mobiliáriano mercado. Isto concorreria para reduzir a fragilidade financeira do Estado, intimamenteligada às altas taxas de juros - conseqüencia dos déficits crônicos; segundo, atransferência de estatais deficitárias para o setor privado, que as administrariaeficientemente, ajudaria a aumentar a poupança do governo; terceiro, o governo iriatransferir o gasto com o investimento necessário à modernização da empresas, deixandode pressionar os gastos públicos - poderia aproveitar para abrir mão de um objetivo nãocomercial, reduzindo seus gastos e aumentando sua receita.

Em suma, o objetivo principal do Programa Nacional de Desestatização é fazeruma redução simultânea dos passivos e ativos do Estado, minorando a fragilidadefinanceira do setor público. Além disso, procura-se melhorar a imagem do governo juntoà sociedade, uma vez que no processo de desestatização é previsto o aceite de passivosgovernamentais não honrados anteriormente, aumentando, portanto, sua credibilidadepor parte de todos os agentes. Fundamentalmente, o governo sinaliza seu propósito ousua decisão de abandonar os modelos seguidos no passado e o seu comprometimentocom a redução do déficit público.

9

III. REGRAS LEGAIS E PROCEDIMENTOS QUE NORTEIAM OPROCESSO DE DESESTATIZAÇÃO BRASILEIRO

Para se analisar o processo de desestatização em desenvolvimento no Brasil,é necessário, primeiramente, tomar conhecimento do arcabouço jurídico que conduz osprocedimentos adotados nas privatizações atuais. Por se tratar de um assunto de ordemnão só econômica, mas também política, requer-se instrumentos que ofereçamtransparência e objetividade ao sistema, evitando assim o surgimento de dúvidas.Baseado nisso, este capítulo apresenta de forma geral e simplificada as principaisdiretrizes legais que conduzem o processo de desestatização brasileiro, além deesclarecer a forma pela qual são captados os recursos - em moeda corrente e títulos -auferidos nas privatizações.

III.1. Diretrizes Legais do Processo

O processo de desestatização implantado no Brasil no início do Governo Collortem como regulamentação básica a Lei nº 8.031, de 12 de abril de 199012. Ela cria oPrograma Nacional de Desestatização - PND, estabelecendo normas rígidas eprocedimentos detalhados a serem seguidos em todas as privatizações. Por ser uma leigeral e bastante abrangente, oferece agilidade e transparência ao processo dedesestatização, evitando extensas regulamentações fragmentadas para cada caso deempresa a ser privatizada.

12 A Lei nº 8.031/90 foi revogada pela Lei n° 9.491, de 9.9.97, resultante basicamente da primeira compequenas alterações, as quais ja vinham sendo introduzidas, desde o início de 1995, por meio deMedidas Provisórias.

Os principais objetivos do Programa Nacional de Desestatização, segundo oart. 1º da referida lei, são:

“ I - reordenar a posição estratégica do Estado na economia, transferindo àiniciativa privada atividades indevidamente exploradas pelo setor público;

II - contribuir para a reestruturação econômica do setor público, especialmenteatravés da melhoria do perfil e da reduação da dívida pública líquida;

III - permitir a retomada de investimentos nas empresas e atividades quevierem a ser transferidas à iniciativa privada;

IV - contribuir para a reestruturação econômica do setor privado,especialmente para a modernização da infra-estrutura e do parque industrial do País,ampliando sua competitividade e reforçando a capacidade empresarial nos diversossetores da economia, inclusive através da concessão de crédito;

V - permitir que a Administração Pública concentre seus esforços nasatividades em que a presença do Estado seja fundamental para a consecução dasprioridades nacionais;

VI - contribuir para o fortalecimento do mercado de capitais, através doacréscimo da oferta de valores mobiliários e da democratização da propriedade docapital das empresas que integrarem o Programa.”

Esta lei define não só as normas de execução, mas também a estruturainstitucional do Programa Nacional de Desestatizaçao, que compreende,

10

fundamentalmente, dois agentes principais - o Conselho Nacional de Desestatização eo Órgão Gestor, além de um terceiro - as consultorias contratadas através de licitaçãopública.

O Conselho Nacional de Desestatização - CND, é formado por membros dosetor público, indicados pelo Presidente da República, cuja aceitação está vinculada àaprovação pelo Congresso Nacional13. O Conselho representa uma autoridade superior,subordinada ao Presidente da República e responsável pelas tomadas de decisões.Suas principais funções são: aprovar o modelo de privatização, bem como ajustes ousaneamento financeiro antes da venda, referendar o preço mínimo das ações, ascondições e critérios de venda dos ativos, fornecer linhas gerais de regulamentos parao programa, além de publicar um relatório anual com os resultados no âmbito do PND.

O segundo agente do PND - Órgão Gestor do Fundo Nacional deDesestatização - é o Banco Nacional de Desenvolvimento Econômico e Social - BNDES,designado no art. 4 do Decreto nº 99.464, de 16 de agosto de 1990, o qual regulamentou a Lei nº 8.03114. Sua função é organizar, administrar e executar asoperações necessárias a serem realizadas para a venda das estatais (divulgar osprocessos de desestatização, promover a contratação das auditorias, consultorias eoutros serviços necessários); fornecer informações ao CND; e administrar o FundoNacional de Desestatização. A Lei nº 9.941, de 9.9.97 - que substituiu a Lei nº 8.031 -no seu art. 21, destina ainda, o percentual de 0,2 % do valor líquido apurado em cadaalienação a ser pago ao Gestor, para cobrir gastos necessários à implementação doprocesso.

13 Esses membros são os Ministros de Estado do Planejamento, da Fazenda, Chefe da Casa Civil, daAdministração e Reforma do Estado e da Indústria, Comércio e Turismo.14 O Fundo Nacional de Desestatização é um fundo de natureza contábil onde, contados 5 dias a partirda data de determinação que empresa deverá ser privatizada, devem ser depositadas as ações a seremalienadas. A Lei nº 9.941, de 9.9.97, que veio susbstituir a Lei n° 8.031/90 passou a designar, diretamenteno seu art. 17, como Gestor do Fundo, o BNDES.

11

O terceiro agente - as empresas de consultoria - é selecionado através delicitações públicas e se constitui de uma equipe de consultores privados e auditoresindependentes. Os consultores avaliam a empresa a ser privatizada, dando seu parecerquanto ao modelo de venda e valor econômico da mesma. Diversamente do realizadonas privatizações anteriores feitas pelo BNDES Participações - BNDESPAR, quando umaúnica consultoria procedia à avaliação, agora são contratadas duas consultoriassimultaneamente e cada uma fornece, isoladamente, o seu parecer15. Caso o valorencontrado difira em mais de 20% entre as duas consultorias, o CND poderá requereroutra avaliação para esclarecer as divergências apresentadas. Ainda constituem partedeste grupo, os auditores independentes responsáveis pela verificação da correção doprocesso.

A fim de oferecer transparência quanto à situação econômica, financeira eoperacional da empresa incluída no PND, será publicado no Diário Oficial da União -DOU, e em jornais de grande circulação, Edital contendo a justificativa para aprivatização da empresa, seu passivo de curto e longo prazos, pagamento de dividendose aportes de capital efetuados nos últimos 15 anos, além, é claro, do preço mínimo daalienação e seu critério de fixação.

15 Representam o Serviço A e o Serviço B. O Serviço A procede à avaliação da empresa incluindo umaanálise de sua competitividade e alternativas de investimentos, bem como recomendação para o preçomínimo das ações. O Seviço B, complementa a avaliação econômica e a sugestão do preço mínimo, alémde compreender outros estudos, como a indicação de compradores em potencial e modelagem de vendaa ser adotada.

Ao início do programa, a participação do capital estrangeiro nas privatizaçõesera restrita a aquisição de no máximo 40% do capital votante da empresa, ou seja, 40%das ações ordinárias, sendo a participação relativa às ações preferenciais livre derestrições. Atualmente, salvo manifestação do Poder Executivo ou disposição legalcontrária, é permitido ao capital estrangeiro participar em 100% do capital votante daempresa.

12

No que se refere aos meios de pagamento aceitos para a aquisição de bense direitos no âmbito do PND, segundo a Portaria do MEFP, à época, Ministério daEconomia Fazenda e Planejamento nº 263, de 22 de abril de 1991, permitir-se-á autilização de moedas de privatização16, que generalizadamente podem ser definidascomo diversos tipos de títulos públicos, cada qual com características próprias. OPresidente da República, recomendado pelo CND, definirá esses meios de pagamento,“desde que se admita moeda corrente, aceite-se as Obrigações do Fundo Nacional deDesenvolvimento - OFND, as Letras Hipotecárias da Caixa Econômica Federal - LH-CEF,bem como os créditos líquidos e certos contra a União, que gozem de garantia doTesouro Nacional”17. Como será visto no capítulo seguinte, com exceção dos títulosoriginários de dívida externa, estas moedas são aceitas, ao par com a moeda correntenacional, isto é, cada uma é cotada pelo seu valor de face, independentemente do seufluxo financeiro (juros, prazo de vencimento, carência, etc). Para tanto, a Secretaria doTesouro Nacional - STN, divulgará mensalmente no DOU, e nos terminais da Central deCustódia e de Liquidação Financeira de Títulos - CETIP, o preço unitário de cada papel.

16 Estas moedas serão detalhadas no capítulo seguinte, são: Títulos da Dívida Agrária, Debêntures daSIDERBRÁS, Letras Hipotecárias da Caixa Econômica Federal, Dívidas Internas Securitizadas,Certificados de Privatização, Obrigação do Fundo Nacional de Desestatização, dentre outras. A ComissãoDiretora, definirá as moedas que poderão adicionalmente ser aceitas.

17 Lei nº 9.941, de 9.9.97, art. 14.

13

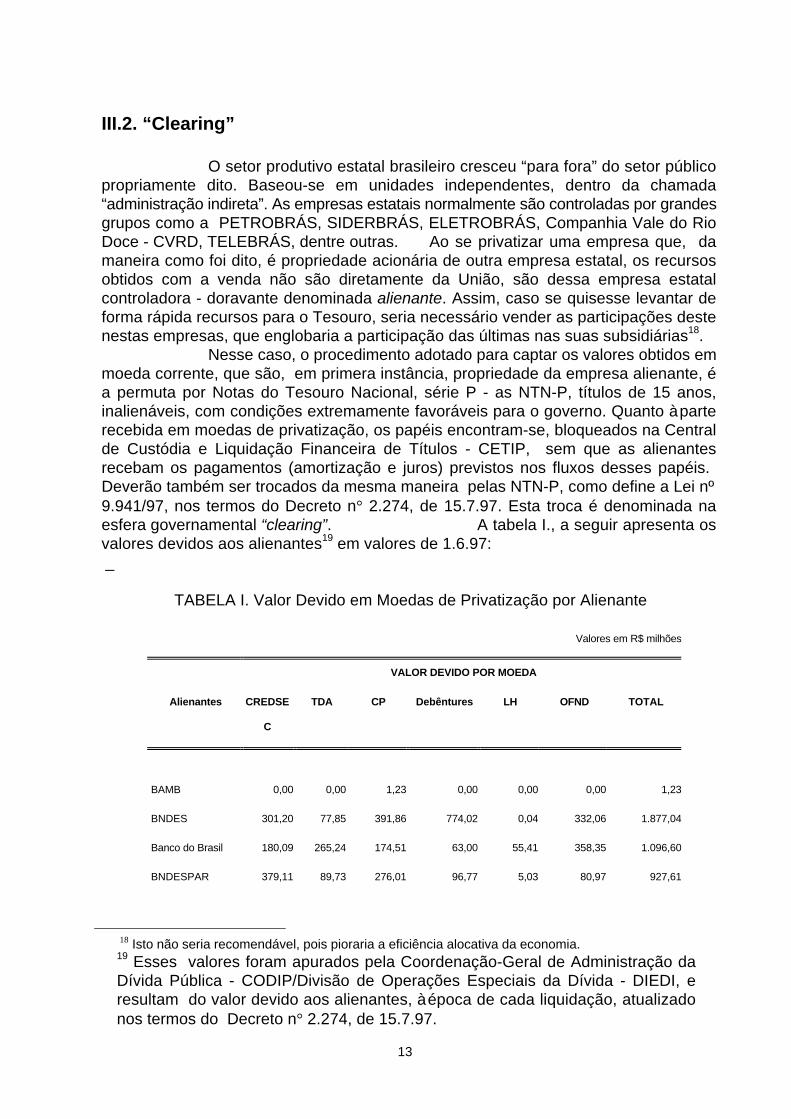

III.2. “Clearing”

O setor produtivo estatal brasileiro cresceu “para fora” do setor públicopropriamente dito. Baseou-se em unidades independentes, dentro da chamada“administração indireta”. As empresas estatais normalmente são controladas por grandesgrupos como a PETROBRÁS, SIDERBRÁS, ELETROBRÁS, Companhia Vale do RioDoce - CVRD, TELEBRÁS, dentre outras. Ao se privatizar uma empresa que, damaneira como foi dito, é propriedade acionária de outra empresa estatal, os recursosobtidos com a venda não são diretamente da União, são dessa empresa estatalcontroladora - doravante denominada alienante. Assim, caso se quisesse levantar deforma rápida recursos para o Tesouro, seria necessário vender as participações destenestas empresas, que englobaria a participação das últimas nas suas subsidiárias18.

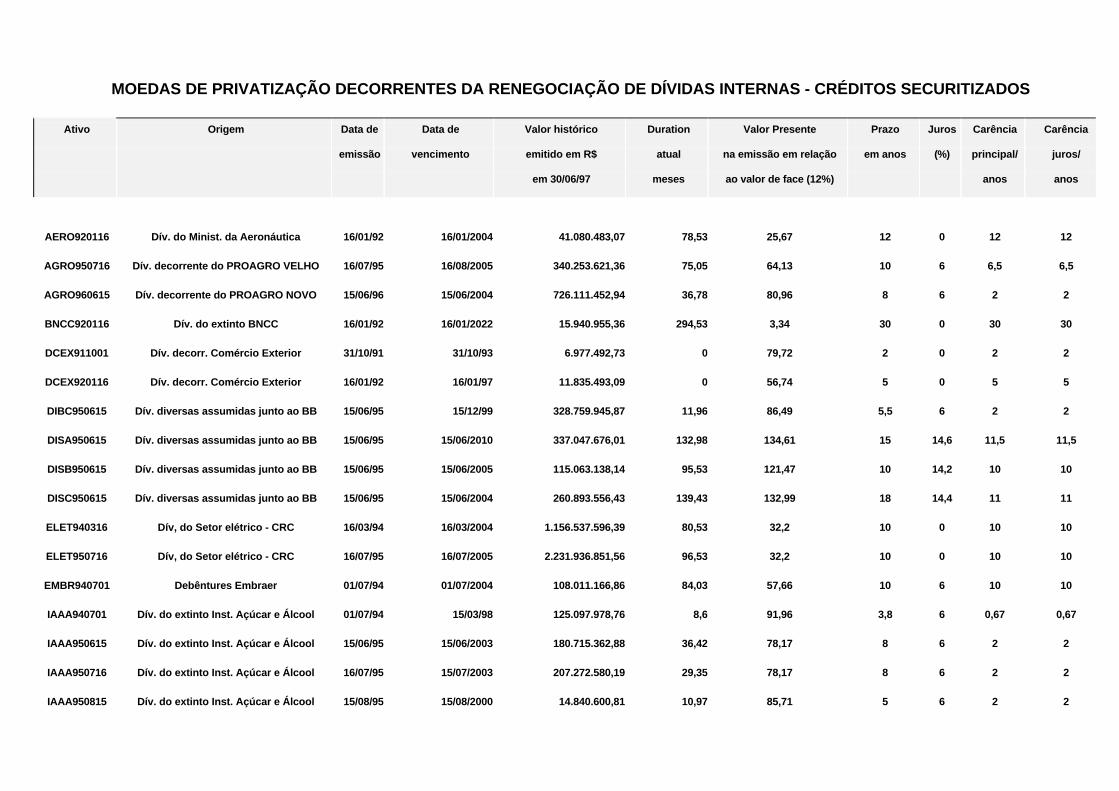

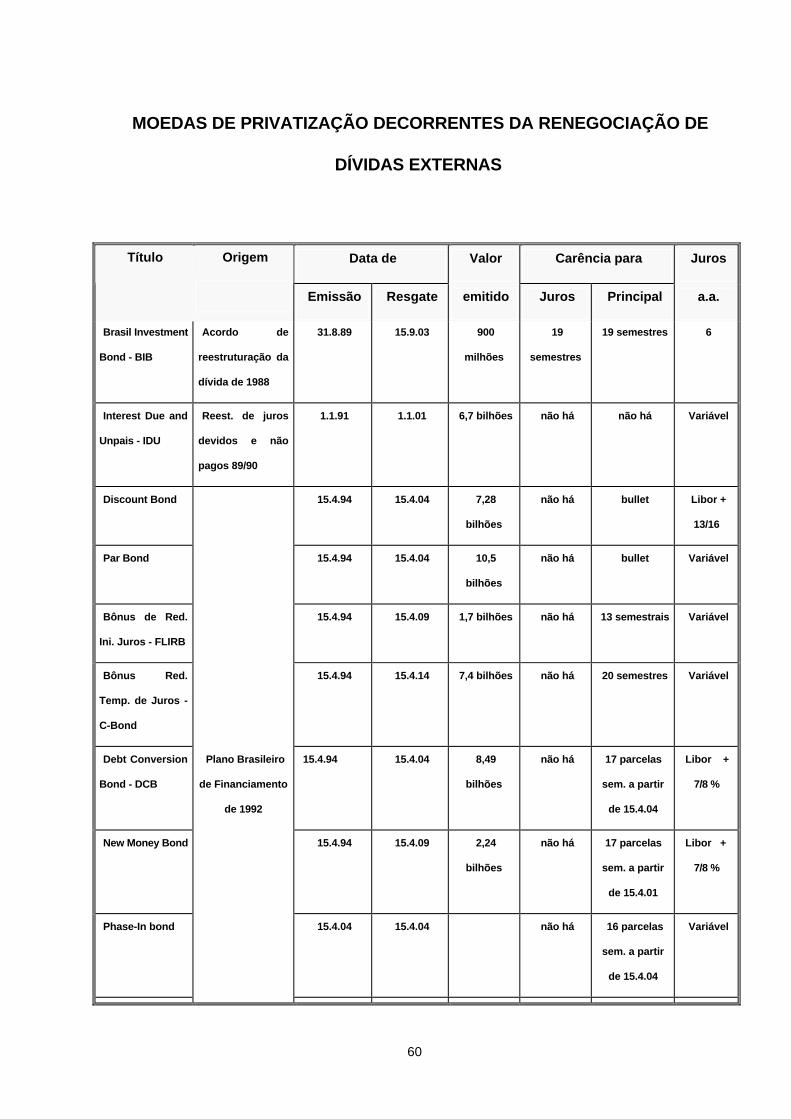

Nesse caso, o procedimento adotado para captar os valores obtidos emmoeda corrente, que são, em primera instância, propriedade da empresa alienante, éa permuta por Notas do Tesouro Nacional, série P - as NTN-P, títulos de 15 anos,inalienáveis, com condições extremamente favoráveis para o governo. Quanto à parterecebida em moedas de privatização, os papéis encontram-se, bloqueados na Centralde Custódia e Liquidação Financeira de Títulos - CETIP, sem que as alienantesrecebam os pagamentos (amortização e juros) previstos nos fluxos desses papéis. Deverão também ser trocados da mesma maneira pelas NTN-P, como define a Lei nº9.941/97, nos termos do Decreto n° 2.274, de 15.7.97. Esta troca é denominada naesfera governamental “clearing”. A tabela I., a seguir apresenta osvalores devidos aos alienantes19 em valores de 1.6.97: _

TABELA I. Valor Devido em Moedas de Privatização por Alienante

Valores em R$ milhões

VALOR DEVIDO POR MOEDA

Alienantes CREDSE

C

TDA CP Debêntures LH OFND TOTAL

BAMB 0,00 0,00 1,23 0,00 0,00 0,00 1,23

BNDES 301,20 77,85 391,86 774,02 0,04 332,06 1.877,04

Banco do Brasil 180,09 265,24 174,51 63,00 55,41 358,35 1.096,60

BNDESPAR 379,11 89,73 276,01 96,77 5,03 80,97 927,61

18 Isto não seria recomendável, pois pioraria a eficiência alocativa da economia.

19 Esses valores foram apurados pela Coordenação-Geral de Administração daDívida Pública - CODIP/Divisão de Operações Especiais da Dívida - DIEDI, eresultam do valor devido aos alienantes, à época de cada liquidação, atualizadonos termos do Decreto n° 2.274, de 15.7.97.

14

ELETROBRÁS 92,20 1,10 0,31 0,00 0,00 0,40 94,00

FND 0,62 1,69 0,87 5,74 0,00 0,42 9,34

IRB 0,00 0,00 0,00 0,00 0,00 0,00 0,00

PETROFÉRTIL 693,55 46,21 73,47 0,00 0,66 0,00 813,89

PETROQUISA 1.836,27 269,15 1.193,58 460,09 22,40 255,65 4.037,14

RFFSA 0,00 0,00 0,00 0,00 0,00 0,00 0,00

SIDERBRÁS 3.630,49 553,71 1.138,61 2.444,95 633,00 505,73 8.906,49

UNIÃO 221,86 72,56 23,75 178,84 0,00 41,45 538,46

TOTAL 7.335,40 1.377,24 3.274,20 4.023,41 716,54 1.575,02 18.301,81

Fonte: STN/CODIP/DIEDI

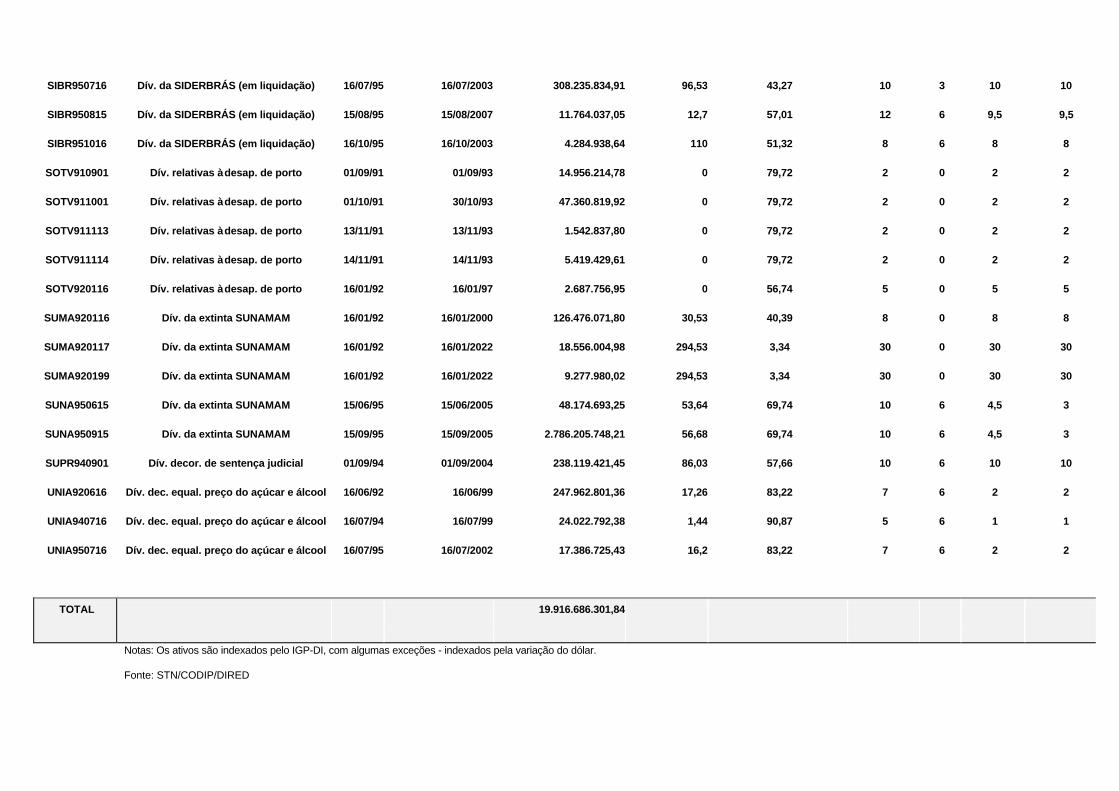

Como se pode ver, de um total de R$ 18,3 bilhões resultantes das moedas de

privatização bloqueadas pendentes de permuta, apenas cerca de R$ 538,5 milhões

pertencem diretamente à União. Os valores relativos à SIDERBRÁS de certo modo

também não impactarão o montante devido, uma vez que a União se sub-roga não só

nas obrigações, mas também nos direitos da empresa no seu processo de extinção.

Existe uma polêmica muito grande quanto ao “clearing”. As empresas

alienantes contestam a troca dos valores recebidos pela NTN-P, dado que este título

apresenta um valor presente comparativamente mais baixo que os recursos obtidos

originalmente. A situação se agrava mais ainda ao se atentar que, em muitas empresas,

o Estado não possui participação controladora, sendo mesmo minoritária, como é o caso

de privatização de empresas pertencentes aos grupos ELETROBRÁS e TELEBRÁS, por

exemplo. Certamente os acionistas dessas empresas não estarão dispostos a assumir

o prejuízo imputado pelo Estado, já que esta troca de ativos refletirá na desvalorização

de suas ações. Inevitavelmente carece-se de alternativas mais equilibradas para captar

15

os recursos obtidos com a privatização20.

20

Dessa forma, seria muito simplista afirmar que o programa de privatização, ao resgatar títulos públicos- as moedas de privatização, impactaria de forma linear a redução da dívida pública, pois os valoresrecebidos não são, diretamente, propriedade do Tesouro.

16

IV. O USO DAS MOEDAS DE PRIVATIZAÇÃO NO PROCESSO DE

DESESTATIZAÇÃO

As moedas de privatização são, a grosso modo, títulos públicos que, ou

foram emitidos anteriormente ao Programa Nacional de Desestatização e passaram

a ser aceitos como meio de pagamento com a sua criação, ou foram criados tendo

como possibilidade sua utilização no PND. Por serem papéis de valor presente baixo

(na maioria inferior a 50% do seu valor de face), negociados no mercado secundário

com elevados deságios, sua utilização na compra de ações das empresas

privatizadas, ao par com a moeda nacional, sempre foi ponto de polêmica. Afirma-se

que a aceitação desses ativos pelo seu valor de face acarretaria perdas fiscais para

o Tesouro que, além de reduzir o montante dos recursos recebidos em cash, perderia

a oportunidade de apropriar-se do deságio desses títulos no mercado. O governo, por

sua vez, defende-se com o argumento de que as moedas de privatização, são títulos

criados com a possibilidade de serem utilizados nas privatizações, além de afirmar

que o uso desses papéis pode aumentar o número de compradores, elevando

conseqüentemente o preço de venda das empresas21. Este capítulo apresenta as

moedas aceitas no âmbito do PND, as moedas de privatização - MOP, ou como

vulgarmente são denominadas “moedas podres”, suas características e origens. Ao

longo deste, ficará claro o porquê da denominação pejorativa associada a esses

papéis, seguindo-se a uma análise deste mercado até os dias atuais.

21 Declaração do então Secretário do Tesouro Nacional, Murilo Portugal na Folha de São Paulo, de14.10.96.

IV.1. Moedas Aceitas no Programa Nacional de Desestatização

17

O programa de desestatização, implantado no Brasil no início dos anos

90, teve como grande obstáculo a situação econômica vigente no país. A economia

passava por um período de estabilização, com forte contração no nível de atividade.

Este processo de estabilização22 - do qual fazia parte - poderia causar

estrangulamentos no processo de desestatização, uma vez que gerou na economia

forte recessão, atingindo todos os agentes e potenciais compradores das estatais. A

fim de contornar o problema e incentivar a demanda pelas empresas a serem

privatizadas, o governo definiu um conjunto de meios de pagamento a serem aceitos,

viabilizando a utilização de passivos pendentes do setor público na compra das ações

das estatais. A privatização assumiu a característica de um encontro de contas entre

a União e o setor privado, através de um amplo programa de conversão de dívidas,

onde os títulos e créditos do setor privado junto ao governo brasileiro poderiam ser

utilizados no pagamento das empresas desestatizadas.

Depois de um período de discussão, o governo definiu os ativos que

poderiam ser usados no programa. Assim, chegou-se a um conjunto de moedas que

satisfaria às necessidades presentes. São elas:

1) O cruzado novo, à época;

2) A moeda corrente no Brasil;

3) Certificados de Privatização;

4) Títulos e créditos externos;

22 Plano Collor I, de fevereiro de 1990.

5) Obrigações do Fundo Nacional de Desenvolvimento;

18

6) Letras Hipotecárias da Caixa Econômica Federal;

7) Debêntures da SIDERBRÁS ;

8) Outras dívidas do Governo Federal ou de entidades direta ou indiretamente por ele

controladas - créditos securitizados;

9) Títulos da Dívida Agrária; e

10) Notas do Tesouro Nacional, série M - NTN -M.

1. O cruzado novo

No início do programa de desestatização o cruzado novo, moeda

bloqueada em 1990 no Banco Central do Brasil, era aceito ao par como meio de

pagamento das estatais. Atualmente devido ao esgotamento do prazo de bloqueio

essa moeda não é mais utilizada.

2. A moeda corrente no Brasil

A moeda corrente no país sempre foi aceita como pagamento das

empresas desestatizadas.

3. Certificados de Privatização - CP

Os Certificados de Privatização - CP, são títulos emitidos pelo Tesouro

Nacional, criados com a finalidade de facilitar o processo de desestatização. Sua

emissão foi determinada pela Lei nº 8.018, de 11 de abril de 1990 e as condições

de aquisição desses títulos foram estabelecidas pela Resolução CMN nº 1.721, de 27

de junho de 1990. A fonte de recurso dos CP é a contribuição compulsória de

instituições financeiras, sociedades seguradoras e entidades de previdência privada,

19

baseada nos saldos contábeis de contas específicas do patrimônio líquido dessas

instituições. Esses títulos são escriturados no Banco Central do Brasil e podem ser

consultados através do Sistema de Informações do Banco Central - SISBACEN. Não

possuem prazo de resgate entretanto, existe um prazo limite de dez anos, a partir de

16 de março de 1990, quando o Tesouro Nacional obrigatoriamente resgatará o

diferencial entre o valor dos CP emitidos e o valor total de aquisição de ações das

empresas públicas passíveis de serem adquiridas por esses certificados23.

Esses títulos têm como características a perda de seu valor de face, que

se dá gradativamente, mês a mês, se não forem utilizados. Isso deve-se à redução no

percentual da correção monetária que lhes é aplicado (que inicialmente é integral e

passa a ser reduzido de 1% a cada mês posterior ao primeiro leilão de privatização

desde a sua data de emissão) de acordo com o tempo decorrido.

23 A atualização Monetária se dá de acordo com a seguinte regra:“a)até 31/1/91- de acordo com a variação do Bônus do Tesouro Nacional Fiscal - BTNf;b)de 1/2/91 a 1/5/93 - com base na Taxa Referencial Diária - TRD;c)a partir de 2/5/93 - mensalmente, na correspondente data-base, com a utilização da Taxa Referencial- TR relativa à data-base do mês anterior, obedecido o disposto na Portaria STN nº 367, de 26 de julho de1993” - ANDIMA. Moedas de Privatização, junho 1995, p. 33.

As principais formas de aquisição além da já citada, são negociações

através de pregões nas bolsas de valores, onde as instituições autorizadas, por meio

do SISBACEN, procedem à transferência dos CP, desde que esta seja condicionada

à utilização no Programa Nacional de Desestatização - PND, além de autorizada pelo

detentor. Outra forma, é a obtenção por meio da conversão em CP, de créditos certos

e exigíveis contra a União e os órgãos ou entidades da Administração Pública Federal

20

cujos detentores sejam os mesmos citados quando da aquisição compulsória. Podem

ser utilizados, ao par, para aquisição de ações das empresas privatizadas.

4. Títulos e créditos externos

São títulos e créditos de responsabilidade do Tesouro Nacional e

representam dívidas contraídas junto à comunidade financeira internacional pelo

governo e empresas brasileiras. Resultam de reestruturação da dívida externa de

médio e longo prazo não paga devido a crise cambial. A denominação desses créditos

deriva de sua origem, forma ou acordo de reestrututação24. Sua utilização no PND foi

determinada pela Resolução CD/PND nº 4.3.91 e regulada pela Resolução CMN nº

1.810/91. Inicialmente a utilização desses papéis estava sujeita a deságios de até

25% sobre o valor de face, mas a partir de setembro de 1995, uma Resolução do CMN

eliminou essa restrição, passando esses papéis a serem aceitos a par25.

5. Obrigações do Fundo Nacional de Desenvolvimento - OFND

24 ANDIMA. Moedas de Privatização, junho 1995, p. 62-68.

25 Maiores informações são apresentadas no Anexo A.

21

Em 1986, visando ao desenvolvimento nacional, foi criado o Fundo

Nacional de Desenvolvimento com o objetivo de financiar investimentos e fomentar o

crescimento da iniciativa privada nesse caminho. Consistia basicamente de quotas a

serem subscritas pela União com recursos orçamentários, além de participação

obrigatória - conforme o Decreto-lei nº 2.288/86 - de entidades de previdência privada

patrocinadas por empresas públicas e afins (no montante de 30% das reservas

técnicas). Dessa forma foram criadas as Obrigações do Fundo Nacional de

Desenvolvimento - OFND26, que resultaram dos créditos oriundos desses “depósitos

compulsórios”.

A atualização monetária desses títulos se dá de acordo com a data de

emissão27. Seu prazo de maturação é de dez anos e o pagamento de juros é feito ao

primeiro dia de cada mês, à uma taxa efetiva de 6% ao ano. O principal é pago no

prazo de maturação do título, isto é, não são feitas amortizações. São nominativas e

negociáveis28 e a sua liquidação financeira pode se dar na aquisição de empresas

desestatizadas no âmbito do PND, onde são aceitas ao par29, e para tal, tanto o

principal como os juros devidos, são atualizados "pro rata temporis" entre a data da

última atualização e a data de utilização.

26 As OFND que antes eram escrituradas junto ao BNDES, em agosto de 1991 passaram a ser escrituradas naCentral de Custódia e de Liquidação Financeira de Títulos - CETIP, entretanto o pagamento de juros mensaisainda fica a cargo daquele.

27 Seguiu variação da OTN, BTN, IPC e atualmente segue a TR.28 Até agosto de 91 só entre fundos de pensão, atualmente por pessoas físicas e jurídicas na bolsa devalores e mercado de balcão.29 Portaria SFN nº 948, de 9.5.91.

22

6. Letras Hipotecárias da Caixa Econômica Federal

Foram emitidas, com autorização do Conselho Monetário Nacional, em

três séries distintas (CEF 920100, CEF 920101 e CEF920102), para pagamento de

débitos junto ao Fundo de Compensação de Variações Salariais - FCVS30. A criação

deste fundo teve como finalidade cobrir saldos devedores residuais originados pela

diferença entre os reajustes de prestações, efetuados com base em plano de

equivalência salarial, e do saldo devedor de financiamentos concedidos no âmbito do

Sistema Financeiro da Habitação - SFH e a Caixa Econômica Federal, na qualidade

de administradora do FCVS, poderá utilizar LH no pagamento dos débitos do Fundo

para com os agentes financeiros do SFH, desde que aceitas pelos mesmos.

Com vencimento em 4.5.1998, esses títulos foram emitidos em 4.5.1992.

A taxa de remuneração paga varia ao longo do período de maturação dos títulos,

sendo o pagamento dos juros feito juntamente com o pagamento do principal, que se

dará de uma só vez na data de vencimento. São nominativos, monetariamente

corrigidos pela Taxa Referencial - TR, e podem ser livremente negociados. A

liquidação financeira pode se dar na aquisição de empresas desestatizadas no âmbito

do PND, onde são aceitos ao par, e para tal, tanto o principal como os juros devidos,

são atualizados "pro rata temporis" entre a data da última atualização e a data de

utilização e para isso devem estar registrados no CETIP.

7. Debêntures da SIDERBRÁS

30 Não se trata das dívidas do FCVS a serem assumidas pelo Tesouro (cujo montante - inclusive vincendo- aproxima-se dos R$ 50 bilhões).

23

Originam-se da escrituração de emissão de Debêntures da SIDERBRÁS,

firmada em setembro de 198831. Esta escritura foi aditada duas vezes: dezembro de

1989 e novembro de 1990. Possuem três séries distintas, SIBR11, SIBR21 e SIBR31.

O vencimento dessas debêntures se dará em 16.11.2000. O pagamento de juros é

feito à taxa de 6% ao ano, sendo capitalizados de forma variável32. A atualização

monetária é realizada mensalmente pela variação do Índice Geral de Preços -

Disponibilidade Interna - IGP-DI, divulgado pela Fundação Getúlio Vargas - FGV e a

amortização é variável.

As debêntures da SIDERBRÁS estão escrituralmente registradas no

Sistema Nacional de Debêntures - SND, gerenciado pela CETIP, entretanto são

negociadas como moedas de privatização. Podem ser negociadas33 em mercado de

balcão, através da intermediação de instituições financeiras. Sua liquidação

financeira pode se dar na aquisição de empresas desestatizadas no âmbito do PND,

onde são aceitas ao par34 e para tal, tanto o principal como os juros devidos, são

atualizados "pro rata temporis" entre a data da última atualização e a data de

utilização.

8. Créditos Securitizados

31 Só a partir de novembro de 1990, com a inclusão da SIDERBRÁS nas empresas a serem extinguidas, oTesouro passou a assumir o pagamento das Debêntures.

32 O primeiro período é da data de emissão (31.8.88) a 7.7.90; o segundo, desta última data até 7.11.90 e a partirdaí, semestralmente. Os juros relativos aos períodos compreendidos entre 16.11.1990 e 16.5.1991 e, 16.5.1991e 16.11.1991, foram integralmente capitalizados em suas respectivas datas de apuração, quando foramagregados ao principal da dívida; os juros relativos aos períodos seguintes até 16.11.1992 foram pagos pelametade, sendo o restante também agregado ao principal nas respectivas datas de apuração; os juros referentesaos períodos subseqüentes passaram a ser pagos ao final de cada período de capitalização.33 As debêntures não negociáveis pelos termos do segundo aditamento, poderão ser bloqueadas em favorda Câmara de Liquidação e Custódia - CLC para utilização em leilão de privatização.34 Portaria SFN nº 949, de 9.5.91.

24

Os créditos securitizados resultam da renegociação de dívidas

(contratuais) vencidas e não pagas de responsabilidade da União. Incluem-se neste

conceito dívidas originárias, além das assumidas de empresas extintas35 e afins pela

União. São aceitos, ao par, como moeda na aquisição de empresas desestatizadas

e podem ser negociados no mercado secundário por intermédio da CETIP.

Respondem pela maior participação no estoque das moedas de privatização, sendo

também as mais utilizadas como veremos adiante36.

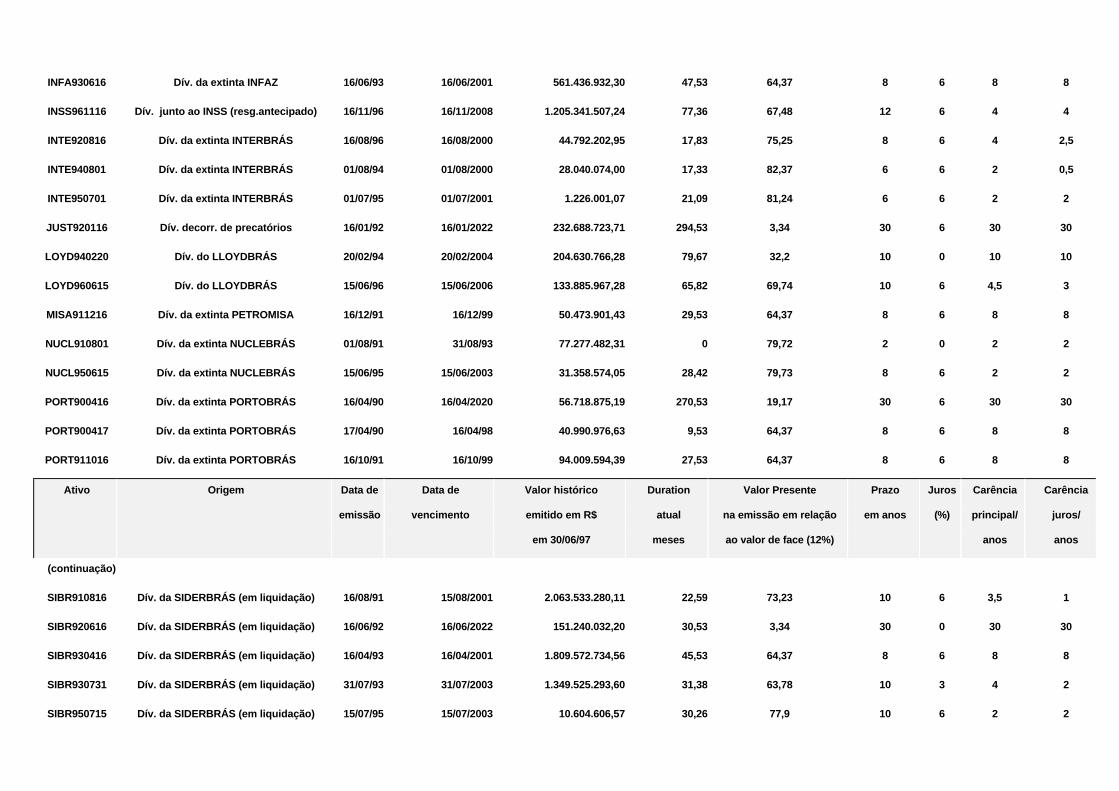

35 Estas dívidas foram assumidas por força de Lei: Decreto-Lei nº 2.035 e 2.055/83, SUNAMAM; Lei nº7.862/89, RFFSA e NUCLEBRÁS; Lei nº 8.029/90, PORTOBRÁS, EBTU, CAEEB, INTERBRÁS,PETROMISA, SIDERBRÁS, EMBRAFILME, INFAZ, IAA, IBC, BNCC, DNOS; Lei nº 8.631/93,ELETROBRÁS - CRC, Lei nº 8.908/94, LLOYD; Lei nº 9.025/95*, EMBRAER.36 Maiores informações, como origem, valor emitido e valores presentes dos créditos securitizados sãoapresentadas no Anexo A.

9. Títulos da Dívida Agrária - TDA

Os TDA são títulos nominativos e negociáveis, criados para pagamento

de indenizações de desapropriação de terras realizada pela União para fins de

reforma agrária, nos termos do Estatuto da Terra - Lei nº 4.504, de 30 de novembro

de 1964. Com a publicação do Decreto nº 578, de 24 de junho de 1992, os TDA que

até 23.6.92 eram emitidos (e de responsabilidade) pelo Instituto Nacional de

Colonização e Reforma Agrária - INCRA sob a forma cartular, foram transferidos para

a Secretaria do Tesouro Nacional - STN, sendo as atribuições de gestão, controle,

lançamento, resgate e pagamento de juros feitas diretamente pelo Tesouro. Desde

então, esses títulos passaram a ser lançados sob a forma escritural, registrados no

25

sistema SECURITIZAR da CETIP, com a denominação TDA-E, mediante solicitação

do INCRA à STN.

Diferenciam-se em função das datas de emissão, resgate e vencimento

de juros. O prazo de resgate dos TDA varia de acordo com o tamanho da área

desapropriada, podendo ser de cinco, dez, quinze ou vinte anos. Sua atualização

monetária é feita com base na TR do mês anterior e o pagamento de juros se dá

anualmente à uma taxa de 6 % ao ano. Podem ser negociados no mercado de balcão

ou bolsa de valores, sendo necessária a intermediação de instituições financeiras que

devem registrar todas as operações de compra e venda e a conseqüente transferência

de propriedade junto à CETIP. Para serem utilizados no PND, estes títulos devem

estar vencidos37 e serem escriturados no Sistema SECURITIZAR/CETIP.

37

O pagamento dos TDA vencidos por parte do Tesouro, reduzirá o estoque desses títulos passíveisde serem utilizados no PND a zero.

26

Sua liquidação financeira pode se dar na aquisição de empresas

desestatizadas no âmbito do PND, onde são aceitos ao par38, e para tal, tanto o

principal como os juros devidos, são atualizados "pro rata temporis" entre a data da

última atualização e a data de utilização. Além disso, podem ser utilizados para o

pagamento de até 50% do Imposto sobre a Propriedade Territorial Rural - ITR;

pagamento de preço de terras públicas; prestação de garantia; depósito para

assegurar a execução em ações judiciais ou administrativas; caução, para garantia

de quaisquer contratos de obras ou serviços celebrados com a União, ou ainda, para

empréstimos ou financiamentos em estabelecimentos da União, autarquias federais

e sociedades de economia mista, entidades ou fundos de aplicação às atividades

rurais.

10. Notas do Tesouro Nacional, série M - NTN -M

As Notas do Tesouro Nacional - NTN-M, são títulos da dívida mobiliária39

que passaram a ser aceitos como moedas de privatização por determinação do

Decreto n° 1.837, de 6.12.95. Podem ser usadas, ao par, na aquisição de ações das

empresas desestatizadas. Contudo por possuírem um fluxo relativamente atrativo,

não há interesse em usá-las de fato na compra de estatais.

38 Portaria Interministerial nº 568, de 27.6.91.39 Títulos emitidos para captar recursos financeiros para o Tesouro colocados junto ao mercado.

27

IV.2. Análise do Mercado de Moedas de Privatização

O montante global das moedas aceitas como forma de pagamento no

âmbito do PND, é o seguinte:

TABELA II. Estoque de Moedas de Privatização(dívidas internas) em junho/97

MOEDA VALOR DISPONÍVELR$ milhões

PARTIC. VALORDISPONÍVEL TOTAL

(%)

LH-CEF 1.913,07 13,71

CP 35,46 0,25

OFND 68,19 0,49

DEB. SIBR. 1.047,54 7,50

TDA 800,06 5,73

CRED. SEC. 10.093,74 72,32

TOTAL 13.958,06 100,00

Fonte: STN/CODIP/DIEDI

Os créditos securitizados foram as moedas de privatização mais emitidas.

Respondem por mais de 70% do estoque total de moedas disponíveis. Além disso,

como será visto mais adiante, corresponderam a aproximadamente 24% do total das

moedas utilizadas nas privatizações realizadas até junho de 1997.

Além da obtenção por credores públicos originais dos títulos aceitos como

moeda de privatização, outra forma de acesso a esses ativos é o mercado secundário.

Através da CETIP, essas moedas são negociadas pela sua cotação no mercado, que

obviamente consiste não no valor de face do título, mas em algo próximo ao seu valor

presente. Assim, como ocorre na maioria das vezes, os compradores de ações de

empresas desestatizadas que o fazem por meio das moedas de privatização, não são

28

os detentores originais desses papéis e sim agentes que as compraram com deságio

no mercado.

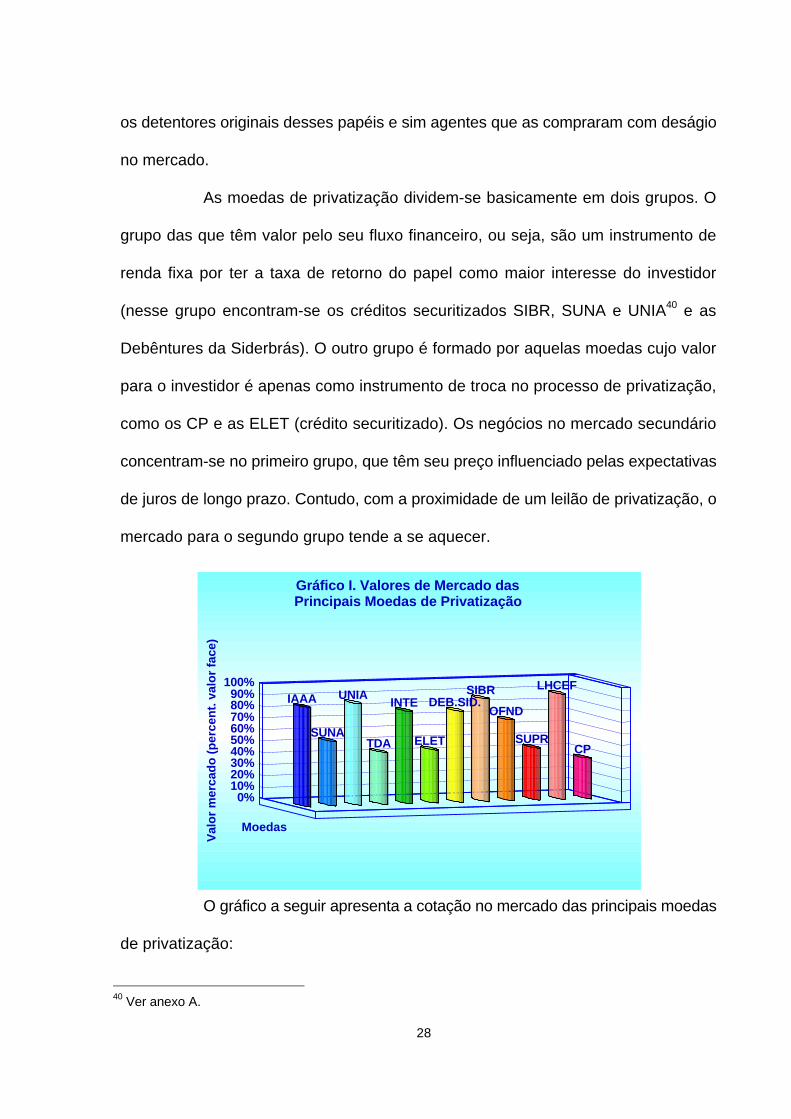

As moedas de privatização dividem-se basicamente em dois grupos. O

grupo das que têm valor pelo seu fluxo financeiro, ou seja, são um instrumento de

renda fixa por ter a taxa de retorno do papel como maior interesse do investidor

(nesse grupo encontram-se os créditos securitizados SIBR, SUNA e UNIA40 e as

Debêntures da Siderbrás). O outro grupo é formado por aquelas moedas cujo valor

para o investidor é apenas como instrumento de troca no processo de privatização,

como os CP e as ELET (crédito securitizado). Os negócios no mercado secundário

concentram-se no primeiro grupo, que têm seu preço influenciado pelas expectativas

de juros de longo prazo. Contudo, com a proximidade de um leilão de privatização, o

mercado para o segundo grupo tende a se aquecer.

O gráfico a seguir apresenta a cotação no mercado das principais moedas

de privatização:

40 Ver anexo A.

0%10%20%30%40%50%60%70%80%90%

100%

Val

or

mer

cad

o (

per

cen

t. v

alo

r fa

ce)

Moedas

CP

LHCEF

SUPR

OFND

SIBRDEB.SID.

ELET

INTE

TDA

UNIA

SUNA

IAAA

Gráfico I. Valores de Mercado dasPrincipais Moedas de Privatização

29

Fonte: Informativo gerencial mensal STN/CODIP/DIEDI 12/96.

Onde: IAAA, SUNA, UNIA, INTE, ELET, SIBR e SUPR são créditos securitizados;

TDA - Títulos da Dívida Agrária;

Deb. SIBR - Debêntures da SIDERBRÁS;

OFND - Obrigações do Fundo Nacional de Desestatização;

LHCEF - Letras Hipotecárias da Caixa Econômica Federal; e

CP - Certificados de Privatização.

O Governo tem sinalizado no sentido de apontar para uma trajetória de

queda gradual na taxa de juros. Dado que esses papéis são negociados com elevados

deságios no mercado e sendo eles títulos longos que incorporam taxas de juros em

torno de 6% anuais se estendendo até o vencimento41, tornam-se atrativos para

muitos investidores, podendo oferecer boa rentabilidade no longo prazo.

As moedas de privatização transformaram-se no equivalente doméstico aos “Brady bonds”,

os títulos reestruturados da dívida externa brasileira. O forte crescimento do mercado secundário de

41

Casos de TDA com vencimento em 20 anos e até mesmo títulos de vencimento indeterminado -

30

moedas de privatização nos últimos meses atraiu os mesmos formadores de mercado (“market makers”)

que atuam na negociação com C-Bonds, IDU, EI e outros “bradies”, como os bancos de investimento

Pactual, Indosuez, JP Morgan, Garantia e Bankers Trust, por exemplo. Hoje, cerca de 30% do estoque

total desses títulos, um valor de aproximadamente US$ 2,5 bilhões, saiu das mãos dos credores originais

e estão girando diariamente no mercado. “Grande parte dos credores originais deverá ir a mercado para

utilizar seus títulos não mais como moeda de troca nos leilões de privatização, mas como um instrumento

de renda fixa, o que aumentará a parcela do estoque dessas moedas girando no mercado secundário”,

prevê Marcelo Kalim, operador do Banco Pactual.

PORT900416 (crédito securitizado).

31

As semelhanças dessas moedas com os Brady bonds as credenciam a tornarem-se o

embrião de um mercado de títulos de longo prazo no Brasil: têm o mesmo emissor (o Tesouro Nacional),

são negociadas com deságio no mercado secundário e as oscilações no preço representam o termômetro

do mercado em relação às expectativas sobre o cenário econômico e político. “As oscilações não são tão

violentas como as do mercado de bradies, uma vez que a liquidez e o número de participantes do

mercado de moedas de privatização são muito menores. Mas as moedas de privatização são o primeiro

instrumento do mercado doméstico a sinalizar uma curva de taxa de juros no País”, segundo Kalim 42.

Enfim, é importante salientar que o BNDES, como também detentor de

créditos aceitos como moeda de privatização junto à União, pode repassá-los ao setor

privado, o que normalmente é feito através de financiamentos. Os ativos financiados

nesse caso, destinar-se-ão, obrigatoriamente, à aquisição de empresas a serem

desestatizadas, podendo haver repasse a terceiros, caso também vinculado à

utilização no PND. As condições de financiamento são as seguintes:

“- carência de dois anos contada a partir da data de liquidação financeira

das operações de desestatização;

- amortização do principal em dez anos, em prestações semestrais,

vencendo-se a primeira no sexto mês subsequente ao término da carência, nos

seguintes percentuais:

i) duas parcelas de 1,5 % (um e meio por cento) do principal cada uma, no

primeiro ano de amortização;

ii) duas parcelas de 2,0 % (dois por cento) do principal cada uma, no

segundo ano de amortização;

iii) duas parcelas de 2,5 % (dois e meio por cento) do principal cada uma,

no terceiro ano de amortização;

42 Transmissão on-line AE-NEWS, 2.1.97.

32

iv) duas parcelas de 4,0 % (quatro por cento) do principal cada uma, no

quarto ano de amortização;

v) quatro parcelas de 5,0 % (cinco por cento) do principal cada uma, no

quinto e sexto anos de amortização; e

vi) oito parcelas de 7,5 % (sete e meio por cento) do principal cada uma,

no sétimo, oitavo, nono e décimo anos de amortização.

- taxa de juros: 3% (três por cento) ao ano, acima da Taxa de Juros de

Longo Prazo - TJLP, admitindo-se a capitalização no dia 15 de cada mês da parcela

da TJLP que exceder a 6% (seis por cento) ao ano; o percentual de 3% (três por

cento) ao ano, acima da Taxa de Juros de Longo Prazo - TJLP, acrescido de 6% (seis

por cento) ao ano, incidirá sobre o saldo devedor, sendo exigível semestralmente

durante o prazo de carência e, durante o período de amortização juntamente com as

prestações de principal” 43.

Quanto aos encargos moratórios, serão cobradas taxas de acordo com as

usualmente praticadas pelo BNDES em outras operações44. Caso ocorra a

transferência das moedas adquiridas nas condições do financiamento em questão, os

encargos contratuais incidirão sobre o devedor original.

43 Resolução nº 803, de 15 de janeiro de 1993, alterada pela Decisão nº 281/95 do BNDES.44 Adicionalmente, exigisse uma taxa fixa, atualmente correspondente ao valor de R$ 2.500,00 (doismil e quinhentos reais), acrescida de 0,025% (vinte e cinco milésimos por cento) sobre o valor dosativos negociados.

33

V. O USO DAS MOEDAS DE PRIVATIZAÇÃO NA COMPRA DAS

EMPRESAS DESESTATIZADAS

Este capítulo demonstra como se dá efetivamente a utilização das moedas

de privatização na compra de ações das empresas desestatizadas. Inicialmente faz-se

um apanhado do quadro geral das privatizações até aqui realizadas. Depois, a título

ilustrativo, são analisadas as vendas da AÇOMINAS, PQU e LIGHT.

V.1. Moedas Utilizadas nas Privatizações

Até junho de 1997 foram vendidas 53 empresas controladas pela União,

incluídas participações da PETROQUISA e PETROFÉRTIL, além de algumas

participações minoritárias. Arrecadou-se um total de US$ 17,3 bilhões, sendo que

aproximadamente 49,4% em moeda corrente e o restante, 50,6%, em moedas de

privatização. Adicionalmente, foram transferidas aos compradores das estatais dívidas

no montante de US$ 8,8 bilhões45. A tabela III, a seguir, apresenta as empresas

privatizadas com os respectivos meios de pagamento aceitos na venda de cada uma:

45 Programa Nacional de Desestatização. Sistema de Informações, 31.5.1997.

34

TABELA III. Moedas de Privatização utilizadas no PND - 1991 a 1997 (junho)US$ Milhões

DEBENT. CERT. OBRIG. DIV. SEC TIT. DÍV. TIT. DÍV. LETRAS MOEDA NÃOSETOR EMPRESA SIDERBR. PRIVAT. FND UNIÃO AGRÁRIA EXTERN

AHIPOTEC. CORRENTE IDENTIFI- TOTAL

SIBR. CP OFND DISEC TDA DIVEX CEF CADAS

1. Venda de empresas controladas e participações da PETROQUISA e PETROFÉRTIL

USIMINAS 544,6 323,3 247,9 259,4 65,3 4,4 495,4 1.941,2CSN 211,0 94,6 32,8 567,2 144,0 1,2 177,6 259,3 7,6 1.495,3AÇOMINAS 89,2 6,1 0,1 439,8 23,0 10,3 29,9 598,5

SIDE- ACESITA 26,5 74,0 152,0 75,8 111,6 2,1 23,3 465,4RURGIA COSIPA(1) 199,8 4,5 139,3 2,4 239,7 585,7

CST 5,2 72,6 172,2 12,2 77,9 6,2 353,6PIRATINI 23,6 66,2 9,8 7,0 0,1 106,7COSINOR 15,0 15,0

TOTAL 1.100,0 656,5 440,1 1.663,5 365,5 7,8 289,1 1.030,5 5.561,5

COPESUL 81,9 276,9 60,4 341,1 86,9 7,7 4,8 1,7 861,5PQU 74,5 8,0 0,3 95,2 15,5 0,9 6,8 86,3 287,5COPENE(1) 29,0 0,0 0,0 214,1 0,2 0,0 0,0 27,0 270,4PETROFLEX 2,2 154,1 64,0 9,5 3,9 0,4 234,1SALGEMA 43,5 5,2 0,3 66,9 9,3 0,0 14,0 139,2CPC 71,1 0,4 0,0 18,1 0,0 0,0 0,0 10,0 99,7POLIOLEFINAS 61,0 26,1 87,1POLIPROPILENO 1,7 71,3 8,1 81,2PRONOR 57,1 0,0 6,3 63,5ÁLCALIS(1) 4,7 33,5 10,9 32,4 81,4

PETRO- PPH 43,6 0,4 15,3 59,4QÚIMICO POLISUL 2,2 24,7 5,5 13,1 11,4 56,8

OXITENO 25,4 0,2 25,6 2,7 53,9POLITENO 29,0 11,4 4,5 44,9NITROCARBONO 26,6 3,0 29,6NITRIFLEX 7,6 18,6 26,2COPERBO 23,4 2,6 25,9CIQUENE 21,3 2,4 23,7POLIALDEN 15,1 1,7 16,7EDN 0,0 14,9 1,7 16,7ACRINOR 10,9 1,2 12,1DETEN 6,4 4,5 1,2 12,1CBE 10,9 10,9KOPPOL 2,8 0,3 3,1CQR 1,4 0,2 1,6CBP 0,0 0,0 0,0

TOTAL 304,5 588,0 125,1 1.208,8 155,8 60,9 11,6 209,6 2.698,5

ULTRAFÉRTIL 159,5 4,9 41,1 205,6

FOSFÉRTIL 29,4 145,9 6,4 0,3 182,0

FERTILI- GOIASFÉRTIL 0,2 0,4 12,5 13,1

ZANTES ARAFÉRTIL 9,7 1,1 10,8

INDAG 6,8 6,8

TOTAL 36,4 315,5 23,8 0,3 42,2 418,2

ELÉ- ESCELSA (1) 132,3 267,6 399,9TRICO LIGHT SESA 0,0 1,3 0,0 620,3 226,2 0,0 0,0 1.642,5 2.490,4

TOTAL 0,0 1,3 0,0 752,6 226,2 1.910,1 2.890,3

RFFSA

FERRO- (MALHA OESTE) 63,4 63,4

VIÁRO (CENTRO LESTE) 316,1 316,1

(SUDESTE) 870,6 870,6

TEREZA CRISTINA 17,9 17,9

SUL 208,5 208,5

TOTAL 1.476,5 1.476,5

MINERAÇÃO CVRD 3.298,9 3.298,9

EMBRAER 0,1 0,6 23,3 148,7 19,4 0,1 192,2CELMA 55,6 8,4 4,2 6,8 16,0 91,1

OUTROS MAFERSA 23,7 25,1 48,8

SNBP (1) 12,0 12,0

CARAÍBA 5,2 0,6 5,8

TOTAL 91,4 9,1 52,6 160,8 35,3 0,7 349,9

TOTAL I 1.496,0 1.291,3 617,7 4.102,0 806,7 68,6 301,0 7.968,6 41,7 16.693,8

em % 9,0 7,7 3,7 24,6 4,8 0,4 1,8 47,7 0,2 100,0

2. Participações minoritárias (Decreto 1.068)

0,1 5,3 0,0 46,4 4,3 0,0 0,0 528,0 0,0 584,0

TOTAL GERAL 1.496,0 1.296,5 617,7 4.148,3 811,0 68,6 301,0 8.496,6 41,7 17.277,8

em % 8,7 7,5 3,6 24,0 4,7 0,4 1,7 49,2 0,2 100,0

OBSERVAÇÕES: (1) Processos não encerrados. Fonte: PND/Sistema de Informações, maio/97. (2) US$ utilizado na data do leilão.

35

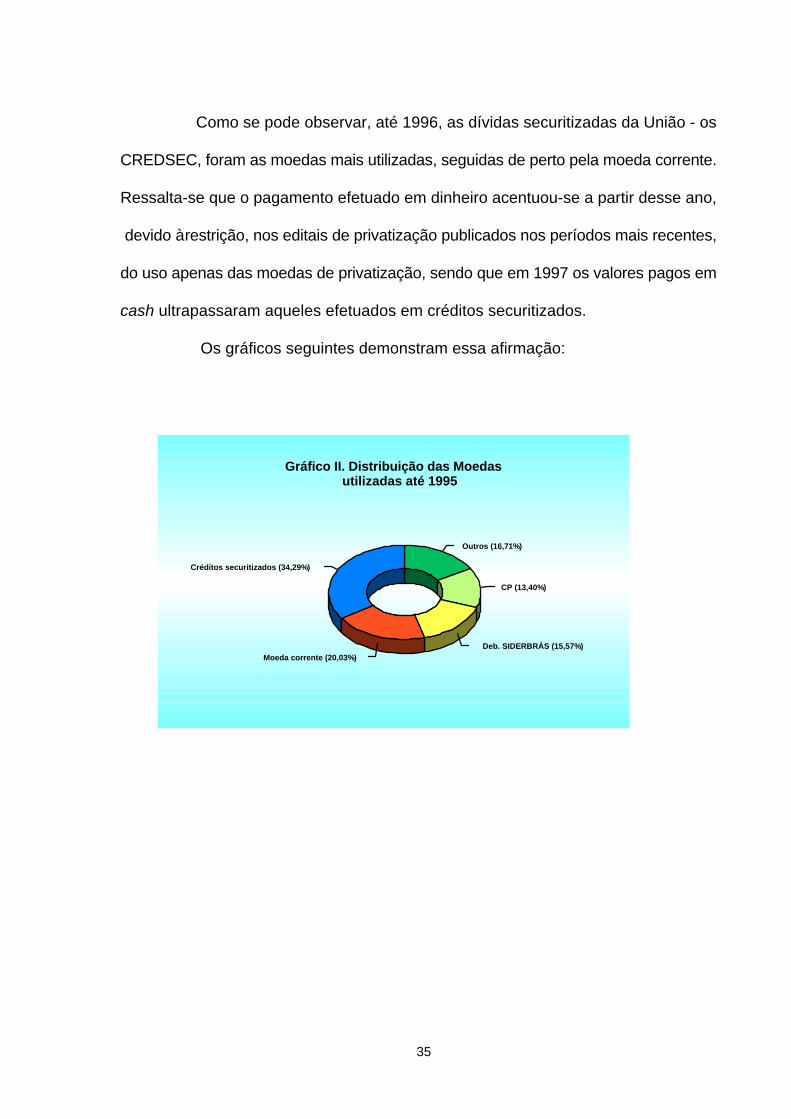

Como se pode observar, até 1996, as dívidas securitizadas da União - os

CREDSEC, foram as moedas mais utilizadas, seguidas de perto pela moeda corrente.

Ressalta-se que o pagamento efetuado em dinheiro acentuou-se a partir desse ano,

devido à restrição, nos editais de privatização publicados nos períodos mais recentes,

do uso apenas das moedas de privatização, sendo que em 1997 os valores pagos em

cash ultrapassaram aqueles efetuados em créditos securitizados.

Os gráficos seguintes demonstram essa afirmação:

Outros (16,71%)

CP (13,40%)

Deb. SIDERBRÁS (15,57%)

Créditos securitizados (34,29%)

Moeda corrente (20,03%)

Gráfico II. Distribuição das Moedasutilizadas até 1995

36

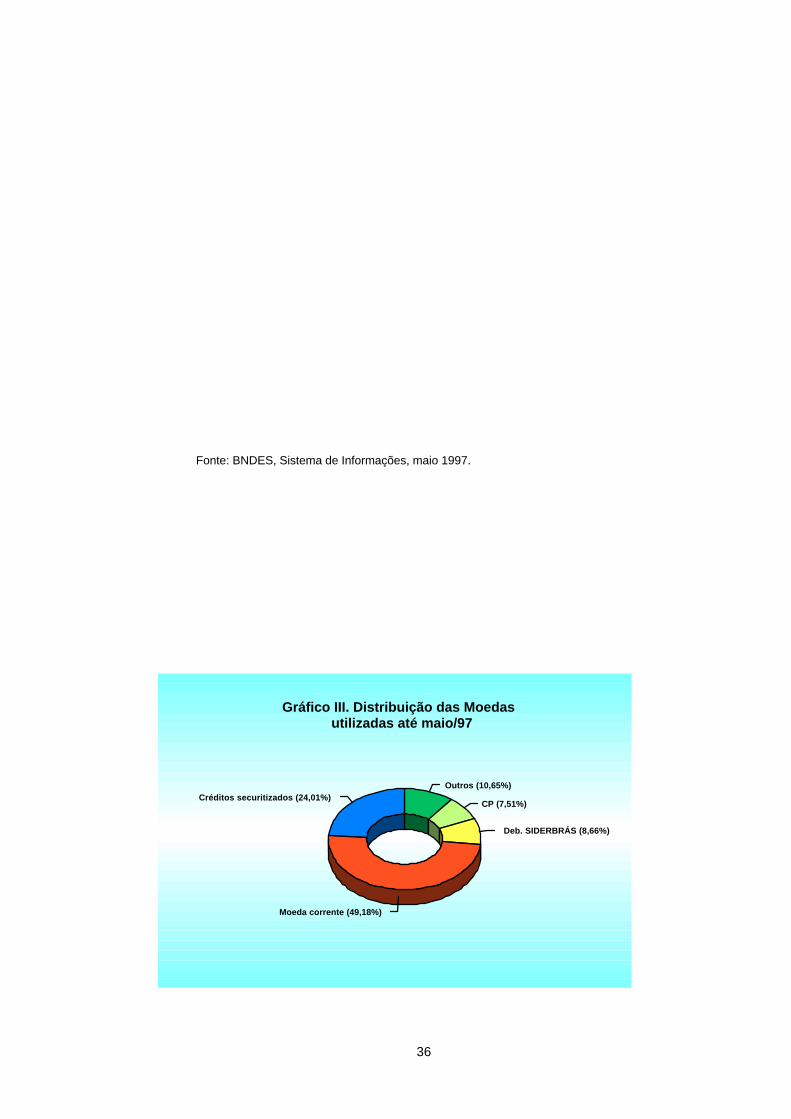

Fonte: BNDES, Sistema de Informações, maio 1997.

Outros (10,65%)

CP (7,51%)

Deb. SIDERBRÁS (8,66%)

Créditos securitizados (24,01%)

Moeda corrente (49,18%)

Gráfico III. Distribuição das Moedasutilizadas até maio/97

37

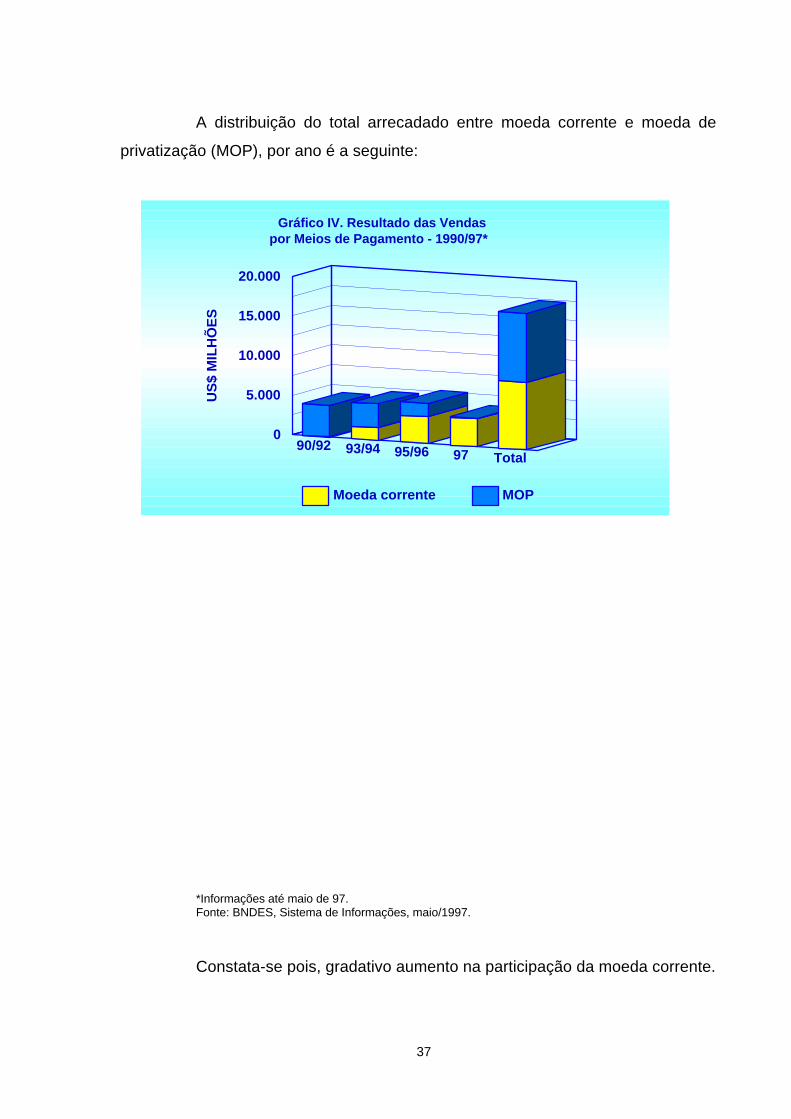

A distribuição do total arrecadado entre moeda corrente e moeda de

privatização (MOP), por ano é a seguinte:

*Informações até maio de 97.Fonte: BNDES, Sistema de Informações, maio/1997.

Constata-se pois, gradativo aumento na participação da moeda corrente.

0

5.000

10.000

15.000

20.000

US

$ M

ILH

ÕE

S

90/92 93/94 95/96 97 Total

Moeda corrente MOP

Gráfico IV. Resultado das Vendaspor Meios de Pagamento - 1990/97*

38

V.2. O Uso das Moedas de Privatização em Casos Específicos

Por ser muito exaustivo analisar cada caso de privatização, partiu-se para

a análise de três casos específicos que podem ser demonstrativos do processo

global: AÇOMINAS, PQU e LIGHT46.

46 Estas empresas foram escolhidas para a análise não só pela melhor disponibilidade de dados, mastambém para que se possa ter uma melhor representatividade de distribuição temporal ao longo do períodoestudado: AÇOMINAS, privatizada em 92, PQU, em 94 e LIGHT, em 96.

39

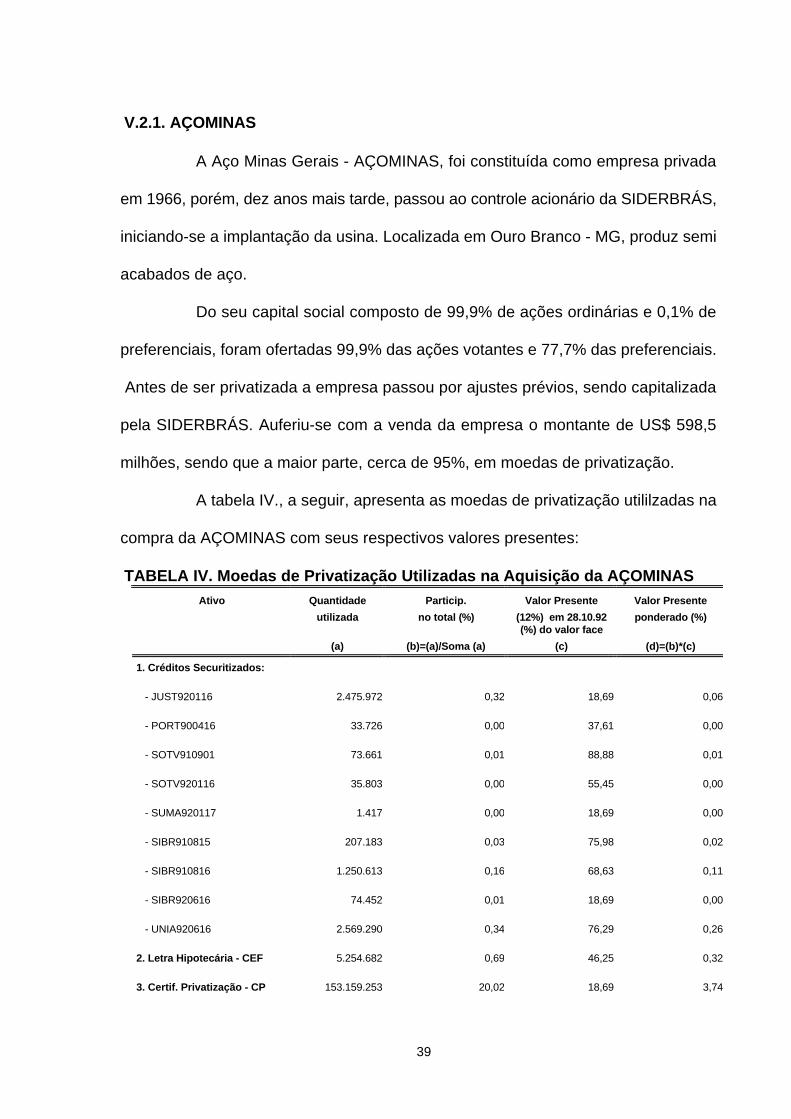

V.2.1. AÇOMINAS

A Aço Minas Gerais - AÇOMINAS, foi constituída como empresa privada

em 1966, porém, dez anos mais tarde, passou ao controle acionário da SIDERBRÁS,

iniciando-se a implantação da usina. Localizada em Ouro Branco - MG, produz semi

acabados de aço.

Do seu capital social composto de 99,9% de ações ordinárias e 0,1% de

preferenciais, foram ofertadas 99,9% das ações votantes e 77,7% das preferenciais.

Antes de ser privatizada a empresa passou por ajustes prévios, sendo capitalizada

pela SIDERBRÁS. Auferiu-se com a venda da empresa o montante de US$ 598,5

milhões, sendo que a maior parte, cerca de 95%, em moedas de privatização.

A tabela IV., a seguir, apresenta as moedas de privatização utililzadas na

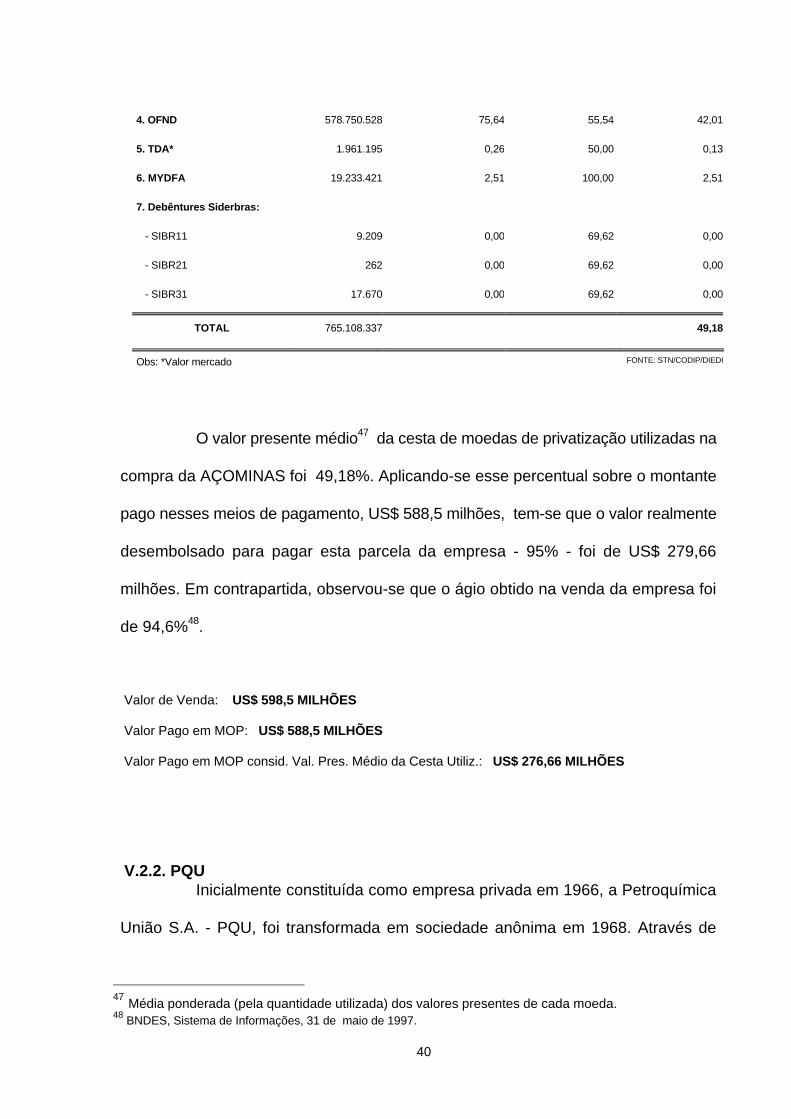

compra da AÇOMINAS com seus respectivos valores presentes:

TABELA IV. Moedas de Privatização Utilizadas na Aquisição da AÇOMINASAtivo Quantidade Particip. Valor Presente Valor Presente

utilizada no total (%) (12%) em 28.10.92(%) do valor face

ponderado (%)

(a) (b)=(a)/Soma (a) (c) (d)=(b)*(c)

1. Créditos Securitizados:

- JUST920116 2.475.972 0,32 18,69 0,06

- PORT900416 33.726 0,00 37,61 0,00

- SOTV910901 73.661 0,01 88,88 0,01

- SOTV920116 35.803 0,00 55,45 0,00

- SUMA920117 1.417 0,00 18,69 0,00

- SIBR910815 207.183 0,03 75,98 0,02

- SIBR910816 1.250.613 0,16 68,63 0,11

- SIBR920616 74.452 0,01 18,69 0,00

- UNIA920616 2.569.290 0,34 76,29 0,26

2. Letra Hipotecária - CEF 5.254.682 0,69 46,25 0,32

3. Certif. Privatização - CP 153.159.253 20,02 18,69 3,74

40

4. OFND 578.750.528 75,64 55,54 42,01

5. TDA* 1.961.195 0,26 50,00 0,13

6. MYDFA 19.233.421 2,51 100,00 2,51

7. Debêntures Siderbras:

- SIBR11 9.209 0,00 69,62 0,00

- SIBR21 262 0,00 69,62 0,00

- SIBR31 17.670 0,00 69,62 0,00

TOTAL 765.108.337 49,18

Obs: *Valor mercado FONTE: STN/CODIP/DIEDI

O valor presente médio47 da cesta de moedas de privatização utilizadas na

compra da AÇOMINAS foi 49,18%. Aplicando-se esse percentual sobre o montante

pago nesses meios de pagamento, US$ 588,5 milhões, tem-se que o valor realmente

desembolsado para pagar esta parcela da empresa - 95% - foi de US$ 279,66

milhões. Em contrapartida, observou-se que o ágio obtido na venda da empresa foi

de 94,6%48.

Valor de Venda: US$ 598,5 MILHÕES

Valor Pago em MOP: US$ 588,5 MILHÕES

Valor Pago em MOP consid. Val. Pres. Médio da Cesta Utiliz.: US$ 276,66 MILHÕES

V.2.2. PQUInicialmente constituída como empresa privada em 1966, a Petroquímica

União S.A. - PQU, foi transformada em sociedade anônima em 1968. Através de

47 Média ponderada (pela quantidade utilizada) dos valores presentes de cada moeda.48 BNDES, Sistema de Informações, 31 de maio de 1997.

41

sucessivos aumentos de capital a PETROQUISA, com iniciais 27,5% do capital,

passou a ser acionista controladora, detendo 67,8% da empresa. No período de

1988/92 a empresa apresentou uma receita operacional líquida média de US$ 319

milhõe/ano e um lucro médio de US$0,3 milhões/ano. Seu ativo no final de 1992 era

de US$ 893 milhões, com um patrimônio líquido de US$ 752 milhões e um exígivel

financeiro de US$ 41 milhões, totalmente transferido aos compradores. O preço

mínimo estipulado para a venda de 58,9% do capital total foi de US$ 329 milhões,

sendo vendidos 50,3% pelo valor de US$ 287,5 milhões. Foram pagos 70% em

moedas de privatização e 30% em cash.

Do ponto de vista dos compradores, ao utilizar as moedas de privatização,

usadas - com raras exceções - ao par, e adquiridas com deságio no mercado, obteve-

se um ganho.

A tabela V apresenta as moedas de privatização usadas, suas quantidades

e respectivos valores presentes:

TABELA V. Moedas de Privatização Utilizadas na Aquisição da PQUAtivo Quantidade Particip. Valor Presente Valor Presente

utilizada no total (%) (12%) em 16.06.94 (%) do valor face

ponderado (%)

(a) (b)=(a)/Soma (a) (c) (d)=(b)*(c)

1. Créditos Securitizados: - PORT911016 83.259 0,02 60,27 0,01 - SIBR930416 100.565.230 19,55 54,93 10,74 - SIBR930731 405.450.722 78,81 41,71 32,872. Letra Hipotecária - CEF 1.381.703 0,27 51,74 0,143. Certif. Privatização - CP 5.400.634 1,05 18,69 0,204. OFND 1.230.384 0,24 52,57 0,135. TDA * 282.991 0,06 50,00 0,036. Debêntures Siderbrás: - SIBR11 34 0,00 70,31 0,00 - SIBR21 17.032 0,00 70,31 0,00 - SIBR31 43.576 0,01 70,31 0,01

TOTAL 514.455.565 44,12

Obs: *Valor mercado FONTE: STN/CODIP/DIEDI

Considerando-se que o valor presente médio das moedas de privatização

utilizadas no compra da PQU era de aproximadamente 44,12%, e multiplicando-se

42

esse valor pelo montante pago com esses meios de pagamento - US$ 201,2 milhões,

tem-se que o valor efetivamente pago, neste caso, foi de US$ 88,77 milhões.

Valor de Venda: US$ 287,5 MILHÕES

Valor Pago em MOP: US$ 201,2 MILHÕES

Valor Pago em MOP consid. Val. Pres. Médio da Cesta Utiliz.: US$ 88,77 MILHÕES

43

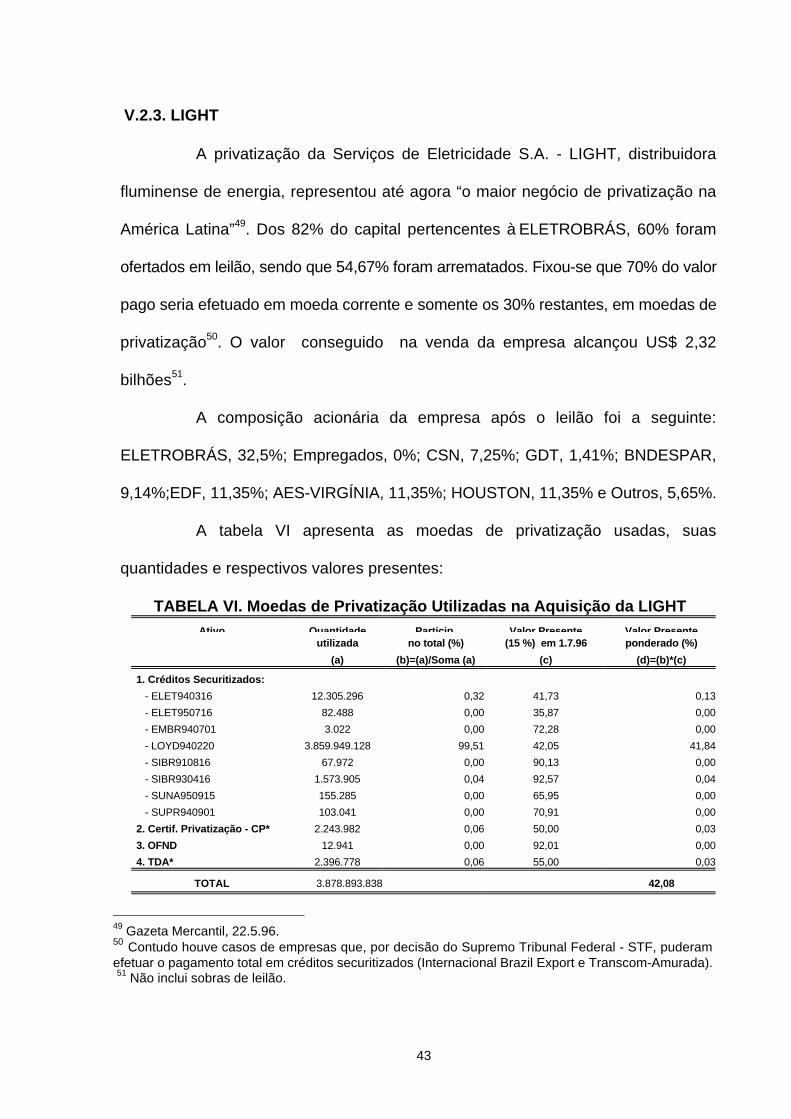

V.2.3. LIGHT

A privatização da Serviços de Eletricidade S.A. - LIGHT, distribuidora

fluminense de energia, representou até agora “o maior negócio de privatização na

América Latina”49. Dos 82% do capital pertencentes à ELETROBRÁS, 60% foram

ofertados em leilão, sendo que 54,67% foram arrematados. Fixou-se que 70% do valor

pago seria efetuado em moeda corrente e somente os 30% restantes, em moedas de

privatização50. O valor conseguido na venda da empresa alcançou US$ 2,32

bilhões51.

A composição acionária da empresa após o leilão foi a seguinte:

ELETROBRÁS, 32,5%; Empregados, 0%; CSN, 7,25%; GDT, 1,41%; BNDESPAR,

9,14%;EDF, 11,35%; AES-VIRGÍNIA, 11,35%; HOUSTON, 11,35% e Outros, 5,65%.

A tabela VI apresenta as moedas de privatização usadas, suas

quantidades e respectivos valores presentes:

TABELA VI. Moedas de Privatização Utilizadas na Aquisição da LIGHTAtivo Quantidade Particip. Valor Presente Valor Presente

utilizada no total (%) (15 %) em 1.7.96 ponderado (%)

(a) (b)=(a)/Soma (a) (c) (d)=(b)*(c)

1. Créditos Securitizados:

- ELET940316 12.305.296 0,32 41,73 0,13

- ELET950716 82.488 0,00 35,87 0,00

- EMBR940701 3.022 0,00 72,28 0,00

- LOYD940220 3.859.949.128 99,51 42,05 41,84

- SIBR910816 67.972 0,00 90,13 0,00

- SIBR930416 1.573.905 0,04 92,57 0,04

- SUNA950915 155.285 0,00 65,95 0,00

- SUPR940901 103.041 0,00 70,91 0,00

2. Certif. Privatização - CP* 2.243.982 0,06 50,00 0,03

3. OFND 12.941 0,00 92,01 0,00

4. TDA* 2.396.778 0,06 55,00 0,03

TOTAL 3.878.893.838 42,08

49 Gazeta Mercantil, 22.5.96.50 Contudo houve casos de empresas que, por decisão do Supremo Tribunal Federal - STF, puderamefetuar o pagamento total em créditos securitizados (Internacional Brazil Export e Transcom-Amurada).51 Não inclui sobras de leilão.

44

Obs: *Valor mercado FONTE: STN/CODIP/DIEDI

De maneira semelhante aos dois casos já analisados, considerando-se o

valor presente médio dos meios de pagamento utilizados no compra da LIGHT -

aproximadamente 42,08%, e efetuando o produto desse valor pelo montante pago

com essas moedas de privatização - US$ 795,6 milhões, tem-se que o valor

efetivamente pago pelos compradores foi de US$ 334,83 milhões.

Valor de Venda: US$ 2,3 BILHÕES

Valor Pago em MOP: US$ 795,6 MILHÕES

Valor Pago em MOP consid. Val. Pres. Médio da Cesta Utiliz.: US$ 334,83 MILHÕES

Fica ilustrado portanto, a maneira pela qual as moedas de privatização são

usadas na compra das estatais. Por possuírem valores presentes, ou de mercado,

bastante inferiores ao seu valor de face, a utilização destas, na compra das empresas

desestatizadas, ao par com a moeda corrente, normalmente é apontada como uma

forma de prejuízo para os cofres públicos. Contudo, embora num primeiro momento

isso possa parecer acarretar perdas para a União, a utilização desses papéis da

maneira como é feita pode impulsionar a demanda pelas empresas vendidas, gerando

ágio como ocorreu na venda da AÇOMINAS.

45

VI. PRIVATIZAÇÃO E DÍVIDA PÚBLICA

Nesta seção analisa-se o impacto da utilização dos papéis aceitos como

moedas de privatização sobre a dívida da União. Concentrando-se no ponto de que

essas moedas, na sua maioria, resultam do financiamento de dívidas antigas,

reescalonadas de forma mais tranqüila para o Tesouro devido a possibilidade de

utilização das mesmas, sem deságio, na privatização, apura-se o real ganho

conseguido.

VI.1. Impactos da Utilização das Moedas de Privatização Sobre a

Dívida Pública

Anteriormente ilustrou-se o possível ganho obtido pelo setor privado, tendo

em vista o valor presente dos papéis com os quais adquiriu ações das empresas

privatizadas. De um modo geral, afirma-se que ao aceitar as chamadas “moedas

podres” na venda de suas estatais, o governo estaria incorrendo numa perda para os

cofres públicos. Dado que esses títulos são papéis de baixo custo de carregamento

para o Tesouro, a redução na dívida seria muito maior caso se aceitasse somente

moeda corrente e, de posse dos recursos conseguidos, o Governo recomprasse seus

próprios títulos (MOP) no mercado secundário, com deságio; e ou ainda, de posse do

dinheiro, financiasse seus gastos, sem a necessidade de emissão de títulos da dívida

46

mobiliária, que possuem alto custo - juros em torno de 18% ao ano em contraposição

com os 6% anuais pagos52, em média, pelas moedas de privatização.

Segundo artigo publicado por Armando Castelar Pinheiro e Fábio

Giambiagi53, os programas de privatização podem cotribuir para um ajuste fiscal de

duas formas: gerando receitas durante o processo pela venda de ativos - efeito

temporário (1), e reestruturando ativos e passivos do setor público de forma que,

concluída a privatização, o déficit do governo caia ou seu superávit aumente - efeito

permanente (2). O valor presente do ajuste fiscal total (VP - VP*), que se basearia na

soma desses dois efeitos, poderia ser expresso, portanto, pela equação seguinte:

VP -VP* = {(1 + β)[Ao - Ao*](1 - α)}+{ Σ(1+ δ*)-t [s*At-1* - It* - i*Dt-1*] - Σ(1+ δ)-t [sAt-1 - It - iDt-1]}

Efeito 1 Efeito 2

onde: ββ - reflete o possível ágio com que a empresa pode ser vendida (preço de venda > preço mínimo);

A - representa o valor dos ativos do governo;

αα - é a parcela dos recursos arrecadados com a privatização utilizada para abater a dívida pública;

s - é a taxa de retorno sobre o ativo;

I - é o investimento agregado;

i - é a taxa de juros média paga sobre a dívida;

D - é a dívida do setor público; e

δ - é o fator de desconto para se determinar o valor presente do ajuste fiscal.

O asterisco indica o valor da variável em caso de privatização.

52 STN/CODIP.53 Para melhor análise, ver Armando C. Pinheiro e Fábio Giambiagi in "As Empresas Estatais e o Programade Privatização do Governo Collor", Texto para discussão nº 261, Maio de 1992, IPEA.

Após manipulações matemáticas, a conclusão é que “o ganho que a

privatização traria para a redução do déficit permanente do setor público seria da

47

ordem de 1 a 1,5% do PIB” . Esse resultado é tido para os autores como bastante

modesto.

Contudo, o trabalho deixa de atentar para um ponto de extrema

importância. A privatização possibilita ao Tesouro renegociar, em títulos, suas

dívidas vencidas, conseguindo junto aos credores prazos longos e taxas de juros

reduzidas. Como no caso dos créditos securitizados, títulos resultantes da

renegociação de dívidas vencidas, os débitos que lhes deram origem só puderam ser

reescalonados devido à possibilidade de utilização desses papéis, ao par, na

aquisição das empresas desestatizadas.

É claro que, ao aceitar receber seu crédito junto à União em títulos com

valores presente baixos, o credor exigiria uma compensação. Dessa forma, se numa

determinada data o Tesouro emite um título com valor presente de 50% para quitar

dívidas vencidas e nesta mesma data o detentor desse título o utiliza na privatização

- ao par, é como se o Governo tivesse quitado a dívida em dinheiro. Contudo, como

as datas e condições das privatizações são reguladas na esfera governamental,

quanto maior for o tempo em que os aludidos títulos ficarem em circulação, maior será

o ganho obtido pela União. Trata-se portanto de um ganho de oportunidade.

Caso tivesse que honrar esses passivos em dinheiro, devido a

indisponibilidade de caixa, o Tesouro teria que captar recursos junto ao mercado a um

custo elevado. Assim, o ganho obtido com as moedas de privatização54 - que

concorrerá para uma redução na dívida pública e consequentemente no déficit -

resulta da diferença entre o custo de captação a que estaria sujeito o Tesouro - para

honrar os débitos que lhes deram origem em cash - e o custo do título emitido

54

Trata-se aqui dos chamados créditos securitizados correspondentes a 70% das moedas de privatização

48

(indexador + taxa de juros), no intervalo de tempo compreendido entre a data de

emissão e a data de utilização do papel nos leilões de privatização. A tendência é de

que quanto maior for o tempo de carregamento desse título por parte do credor, maior

será o ganho obtido para os cofres públicos.

Em trabalho realizado no âmbito da Secretaria do Tesouro Nacional55, esse

ganho foi mensurado. Com o intuito de determinar o custo de captação a que estaria

sujeito o Tesouro, caso tivesse que pagar suas dívidas em cash, foi adotada a Taxa

Média Ajustada dos Financiamento Diários Apurados no Sistema Especial de

Liquidação e Custódia - SELIC. Esta taxa representa um parâmetro satisfatório, dado

que, para captar dinheiro, seria necessário a colocação, por parte do Tesouro, de

títulos da dívida mobiliária no mercado. Pelo lado do custo real incorrido para quitar

seus débitos vencidos, como já foi dito, é dado pela característica de cada título

emitido, quais sejam: indexador e taxa de juros56.

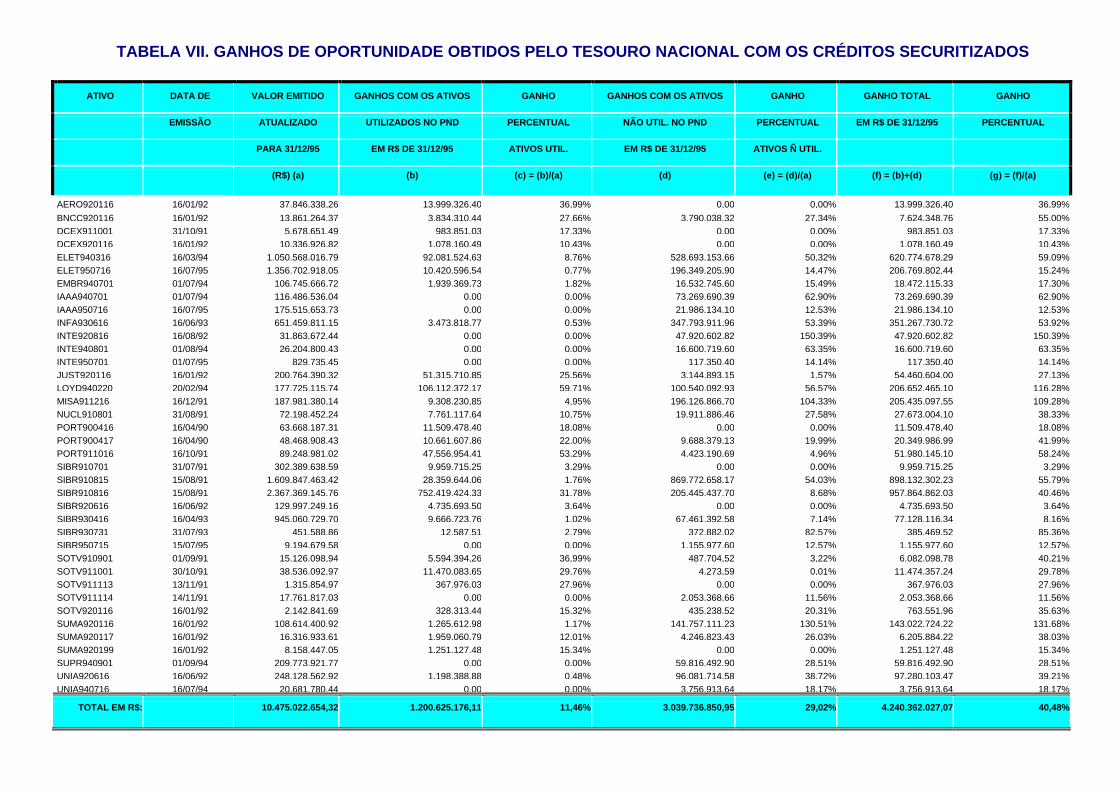

A tabela VII, a seguir, apresenta os ganhos de oportunidade obtidos, em

valores de 31.12.95, por cada crédito securitizado emitido:

emitidas, sendo as mais utilizadas no PND.55

Trabalho realizado pela autora, em equipe, no âmbito da Secretaria do Tesouro Nacional: Ganhosobtidos com a Securitização de Dívidas, mimeo , janeiro 1996. 56 Ver anexo A.