O gerenciamento de riscos como ferramenta para governança corporativa em empresas públicas

19

1 O gerenciamento de riscos como ferramenta para Governança Corporativa em Empresas Públicas Éricka Rossana Costa de Oliveira, [email protected] MBA Gestão de Negócios, Controladoria e Finanças Corporativas Instituto de Pós-Graduação e Graduação – IPOG Brasília, DF, 9 de dezembro de 2015 Resumo O objetivo desse estudo é demonstrar como o gerenciamento de riscos pode auxiliar na melhoria da gestão nas empresas públicas federais, que encontra diversos obstáculos, em especial o conflito de interesses entre os seus stakeholders. Apesar de inúmeros controles por parte de órgãos governamentais sobre as estatais, existem ainda muitas lacunas a serem preenchidas quando os objetivos traçados pelo poder público não são atingidos, em especial no tocante a conhecer quais os eventos causaram o não atingimento. Essa situação reflete na qualidade da governança corporativa (GC). Com base numa pesquisa bibliográfica sobre os temas governança corporativa nas empresas públicas, as diretrizes dos órgãos reguladores para a implementação do gerenciamento de riscos e dos procedimentos para a gestão do risco, buscou-se relatar como gerir riscos agrega valor para a melhoria da governança nas estatais, apresentando também a estrutura a ser implementada. Conclui-se que a integração entre as práticas de governança corporativa e o gerenciamento de riscos agrega valor para as empresas públicas, visto que a gestão de riscos baseada em procedimentos amplamente divulgados e consolidados, auxiliam na mitigação dos danos ao patrimônio público. Palavras-chave: Empresas públicas. Governança corporativa. Gerenciamento de riscos. 1. Introdução Diante de tantos interesses (políticos, sociais, dos dirigentes, entre outros) que podem ser conflitantes e da própria natureza das atividades desenvolvidas pelas empresas estatais, elas estão sujeitas a eventos que afetam suas atividades, sua eficácia, sua geração de valor para a sociedade e consequentemente a sua perenidade. A esse tipo de evento dá-se o nome de risco, que pode ser conceituado como a probabilidade de um evento afetar negativamente a organização e causar perdas humanas ou materiais. A Fundação Nacional da Qualidade (FNQ) define risco como o efeito (positivo ou negativo) da incerteza nos processos, sistemas e decisões, causando variações (esperadas ou inesperadas) em seu desempenho frente aos objetivos das partes interessadas em relação àquela organização (FNQ, 2008:4). Na maioria dos casos os eventos podem ser identificados durante o planejamento das atividades, não justificando a alegação de seu desconhecimento durante a execução das atividades, por parte dos gestores. Para minimizar a vulnerabilidade das empresas, torna-se necessária a criação de mecanismos capazes de identificar, avaliar, tratar, monitorar tais eventos, dentre eles o chamado gerenciamento de riscos. Segundo Committee of Sponsoring Organizations of the Treadway Commission (COSO), gerenciamento de riscos é: o processo conduzido em uma organização pelo Conselho de Administração, pela diretoria executiva e pelos demais funcionários, aplicado no estabelecimento de estratégias formuladas para identificar, em toda a organização, eventos em potencial, capazes de afetar a referida organização, e administrar os riscos para mantê-los compatíveis com o seu apetite a risco e possibilitar garantia razoável de

-

Upload

erickarossana -

Category

Business

-

view

25 -

download

1

Transcript of O gerenciamento de riscos como ferramenta para governança corporativa em empresas públicas

1

O gerenciamento de riscos como ferramenta para Governança

Corporativa em Empresas Públicas

Éricka Rossana Costa de Oliveira, [email protected]

MBA Gestão de Negócios, Controladoria e Finanças Corporativas

Instituto de Pós-Graduação e Graduação – IPOG

Brasília, DF, 9 de dezembro de 2015

Resumo

O objetivo desse estudo é demonstrar como o gerenciamento de riscos pode auxiliar na

melhoria da gestão nas empresas públicas federais, que encontra diversos obstáculos, em

especial o conflito de interesses entre os seus stakeholders. Apesar de inúmeros controles por

parte de órgãos governamentais sobre as estatais, existem ainda muitas lacunas a serem

preenchidas quando os objetivos traçados pelo poder público não são atingidos, em especial

no tocante a conhecer quais os eventos causaram o não atingimento. Essa situação reflete na

qualidade da governança corporativa (GC). Com base numa pesquisa bibliográfica sobre os

temas governança corporativa nas empresas públicas, as diretrizes dos órgãos reguladores

para a implementação do gerenciamento de riscos e dos procedimentos para a gestão do

risco, buscou-se relatar como gerir riscos agrega valor para a melhoria da governança nas

estatais, apresentando também a estrutura a ser implementada. Conclui-se que a integração

entre as práticas de governança corporativa e o gerenciamento de riscos agrega valor para

as empresas públicas, visto que a gestão de riscos baseada em procedimentos amplamente

divulgados e consolidados, auxiliam na mitigação dos danos ao patrimônio público.

Palavras-chave: Empresas públicas. Governança corporativa. Gerenciamento de riscos.

1. Introdução

Diante de tantos interesses (políticos, sociais, dos dirigentes, entre outros) que podem ser

conflitantes e da própria natureza das atividades desenvolvidas pelas empresas estatais, elas

estão sujeitas a eventos que afetam suas atividades, sua eficácia, sua geração de valor para a

sociedade e consequentemente a sua perenidade. A esse tipo de evento dá-se o nome de risco,

que pode ser conceituado como a probabilidade de um evento afetar negativamente a

organização e causar perdas humanas ou materiais. A Fundação Nacional da Qualidade

(FNQ) define risco como o efeito (positivo ou negativo) da incerteza nos processos, sistemas

e decisões, causando variações (esperadas ou inesperadas) em seu desempenho frente aos

objetivos das partes interessadas em relação àquela organização (FNQ, 2008:4).

Na maioria dos casos os eventos podem ser identificados durante o planejamento das

atividades, não justificando a alegação de seu desconhecimento durante a execução das

atividades, por parte dos gestores. Para minimizar a vulnerabilidade das empresas, torna-se

necessária a criação de mecanismos capazes de identificar, avaliar, tratar, monitorar tais

eventos, dentre eles o chamado gerenciamento de riscos.

Segundo Committee of Sponsoring Organizations of the Treadway Commission (COSO),

gerenciamento de riscos é:

o processo conduzido em uma organização pelo Conselho de Administração, pela

diretoria executiva e pelos demais funcionários, aplicado no estabelecimento de

estratégias formuladas para identificar, em toda a organização, eventos em potencial,

capazes de afetar a referida organização, e administrar os riscos para mantê-los

compatíveis com o seu apetite a risco e possibilitar garantia razoável de

2

cumprimento dos objetivos da entidade. (PWC, 2007:4)

O gerenciamento de riscos é parte integrante do sistema de controles internos. Carvalho Neto

(2014:17) diz que a expressão “controle interno” “refere-se a um conjunto de políticas,

procedimentos e atividades que a administração de uma organização adota para gerenciar seus

objetivos, mediante controle dos riscos associados a tais objetivos”.

No contexto das empresas governamentais, os recentes escândalos de fraudes e desvios

reacendem as questões quanto à implementação e/ou eficácia dos controles internos,

especialmente no que se refere ao gerenciamento dos riscos.

A adequação dessas empresas, em especial aquelas que são exclusivamente do Estado, à nova

realidade do mercado por mais transparência, equilíbrio e gestão consciente é condição sine

qua non para se perpetuarem. Consequentemente, diz a Organisation for Economic Co-

operation and Development (OECD), a Governança Corporativa (GC) das estatais será

fundamental para assegurar uma contribuição positiva para a eficiência econômica e

competitividade geral do país (OECD, 2005:2). Campanário levanta as seguintes questões e

afirma:

[...]Mas como fica a capacidade do Estado em exercer o efetivo controle sobre elas,

quando as questões relativas às suas performances no cumprimento das políticas

públicas e no controle de suas atividades gerenciais não são realizadas com eficácia?

Percebe-se que existem dificuldades e limitações do Estado em exercer um controle

eficaz sobre as empresas estatais. (CAMPANÁRIO et.al 2014:693)

As décadas de 1980 e 1990 foram marcadas por uma forte onda de privatizações das empresas

estatais em todo mundo (MIRANDA e AMARAL, 2011:1070). Apesar desse movimento

existem ainda muitas estatais exercendo um papel primordial na economia global, em

diferentes setores da economia (financeiro, infraestrutura ou produtivo), que dinamizam as

atividades econômicas e proporcionam um novo avanço para a sociedade. No Brasil, segundo

o Departamento de Coordenação e Governança de Empresas Estatais (Dest) do Ministério do

Planejamento, Orçamento e Gestão (MPOG) existem 141 empresas estatais federais, sendo 33

exclusivamente do Estado, e algumas dessas, além da participação no mercado possuem um

caráter regulatório na economia.

O estudo será realizado de forma descritiva e por meio de uma pesquisa bibliográfica que

"[...] é o estudo sistematizado desenvolvido com base em material publicado em livros,

revistas, jornais, redes eletrônicas". (VERGARA , 2000, apud SOUZA, 2008, apud SILVA e

ASSIS:2).

Justifica-se a pesquisa pela necessidade de fomentar estudos sobre o tema e a aplicação dos

conceitos de gerenciamento de riscos nas estatais, visto que segundo Almeida et.al (2008) os

stakeholders das empresas públicas exclusiva do Estado não percebem a existência de

gerenciamento de riscos nessas empresas.

Diante do exposto, tem-se a questão que norteará essa pesquisa: o gerenciamento de risco

agrega valor à Governança Corporativa das empresas públicas brasileiras?

Este estudo tem como objetivo realizar um levantamento sobre a importância do

gerenciamento de riscos como ferramenta para auxiliar a administração a melhorar a

governança corporativa nas empresas públicas. Serão expostos os conceitos de GC, trazendo

as recomendações dos órgãos reguladores quanto à necessidade da implantação de um gestão

de riscos nas empresas públicas e descrevendo os componentes indispensáveis para o

gerenciamento de riscos eficaz.

2. Cenário da Governança Corporativa nas empresas públicas

O tema Governança Corporativa é recente, data-se de 1980, ganhando força nas últimas

3

décadas, principalmente após os vários escândalos e falências de empresas de renome no

cenário mundial como a ENRO, WorldCom, Banco Barings, entre outras, fomentando a

necessidade de maior transparência, equidade e gestão consciente nas empresas ao redor do

mundo. Esse movimento também se estende às empresas públicas, apesar de poucos estudos

direcionados a este setor, os princípios que balizam a GC devem ser os mesmos que norteiam

as empresas privadas.

O Instituto Brasileiro de Governança Corporativa (IBGC) define GC como

o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas,

envolvendo as práticas e os relacionamentos entre proprietários, conselho de

administração, diretoria e órgãos de controle. As boas práticas de Governança

Corporativa convertem princípios em recomendações objetivas, alinhando interesses

com a finalidade de preservar e otimizar o valor da organização, facilitando seu

acesso ao capital e contribuindo para a sua longevidade. [www.ibgc.org.br]

A GC é considerada um conjunto de processos que norteiam as boas práticas de gestão, com o

objetivo promover a performance das organizações, tendo como pilar os seguintes princípios:

transparência, prestação de contas, equidade, responsabilidade social e ética. (FLEMING &

MCNAMEE, 2005; CHEN et al., 2007; BOGONI et al, 2010; AZEVEDO et al., 2011; RIBEIRO

et al, 2015:99)

O Tribunal de Contas da União definiu Governança no Setor Público como “um conjunto de

mecanismos de liderança, estratégia e controle postos em prática para avaliar, direcionar e

monitorar a gestão, com vistas à condução de políticas públicas e à prestação de serviços de

interesse da sociedade”.

Refere-se, ainda, “aos mecanismos de avaliação, direção e monitoramento; e às interações

entre estruturas, processos e tradições, as quais determinam como cidadãos e outras partes

interessadas são ouvidos, como as decisões são tomadas e como o poder e as

responsabilidades são exercidos” (GRAHN; AMOS; PLUMPTRE; TCU 2014:18), avaliando,

por conseguinte, a capacidade dos sistemas políticos e administrativos de agir efetiva e

decisivamente para resolver problemas públicos (PETERS; TCU 2014:18).

Existem organizações responsáveis por instituir e normatizar diretrizes de GC. O IBGC é a

principal referência no Brasil para o desenvolvimento das melhores práticas de GC, voltado

para as empresas privadas e no caso das públicas, as que possuem ações negociadas em bolsa

de valores, porém suas diretrizes são perfeitamente aplicáveis a quaisquer empresas disposta a

instituir GC em suas práticas administrativas.

No âmbito da gestão governamental, o TCU editou o Referencial básico de governança

aplicável a órgãos e entidades da administração pública que traz uma gama de

direcionamentos para as boas práticas governança pública, afim de incrementar o desempenho

dessas entidades.

Padrões internacionais estão sendo compilados pela OECD que demonstra sua preocupação e

reconhece o grande desafio do Estado em estabelecer um sistema de boas práticas de

Governança Corporativa que seja eficaz e que atenda às necessidades do mercado, tanto no

cenário público quanto no privado (CAMPANÁRIO et.al, 2014:693). Para auxiliar as estatais

em todo o mundo a criar esse sistema, em abril de 2005, a OECD apresentou proposta de

diretrizes para promover melhores práticas de governança na atuação das empresas estatais.

Essas diretrizes são norteadas pelos príncipios de GC que conforme a OECD são: a Prestação

de Contas ou Accountability; a equidade; a transparência e a responsabilidade corporativa.

(Brasil, 2008, apud FRÓES et.al, )

Dentro desses princícios as diretrizes foram seguimentadas nas seguintes temas: i) assegurar

uma estrutura reguladora e legal efetiva para empresas de propriedade estatal; ii) o estado na

qualidade de proprietário; iii) tratamento eqüitativo de acionistas; iv) relações com as partes

interessadas (stakeholders); v) transparência e divulgação; vi) as responsabilidades dos

4

conselhos das empresas de propriedade do estado.(OECD, 2005)

Essas diretrizes fazem parte das resoluções editadas pela Comissão Interministerial de

Governança Corporativa e de Administração de Participações Societárias da União (CGPAR),

vinculada ao MPOG, criada em 22 de janeiro de 2007, pelo Decreto-Lei n. 6.021, a com a

finalidade de tratar de matérias relacionadas à Governança Corporativa nas empresas estatais

federais e da administração de participações societárias da União.

A CGPAR define Governança Corporativa para as empresas públicas como:

Um conjunto de práticas de gestão, envolvendo, entre outros, os relacionamentos

entre acionistas ou quotistas, conselhos de administração e fiscal,ou órgãos com

funções equivalente, diretoria e auditoria independente, com a finalidade de otimizar

o desempenho da empresa e proteger os direitos de todas as partes interessadas, com

transparência e equidade, com vistas a maximizar os resultados econômico-sociais

da atuação das empresas estatais federais. (apud CAMPANÁRIO et. al, 2014 p.693)

Um sistema de governança corporativa em empresas públicas vai além dos modelos

implementados em empresas privadas. Conforme expõe Almeida:

as empresas públicas, embora se organizem como base nos fundamentos de

administração que alicerçam a empresa privada, têm a sua gestão abrangida por uma

complexa e difusa cadeia de agentes (administradores e diretores executivos) e de

estrutura ministerial de governo de base política representando o estado

(proprietário). Por outro lado, tem-se, também, a amplitude e a complexidade das

relações e interações sociais e políticas com ambiente envolvente (sociedade) , que

mediante seus stakeholders (contribuintes, políticos, a sociedade civil organizada)

procuram influenciar as organizações estatais pela ação política. (ALMEIDA

et.al (2008:6):

O movimento em favor da GC, em especial para as empresas do Estado, não está voltado

apenas ao cumprimento de normas legais, mas a ênfase, “está balizada em um conjunto de

princípios fundamentais que universalizam a sua aplicação tanto para organizações do setor

privado quanto do setor público” (ALMEIDA et.al, 2008:2). O que diferencia na prática esses

dois setores é a natureza jurídica das empresas e os interesses dos proprietários, dos agentes e

stakeholders (partes interessadas).

Dentro do universo das empresas estatais, Almeida reflete sobre os esforços do governo

federal em estabelecer um padrão de governança corporativa, porém,

[...]as relações entre acionistas (união), agentes e demais stakeholders, ainda existe

uma lacuna entre o poder central e os atores das empresas públicas (empregados,

conselheiros, diretores e presidente). Esta lacuna corporativa é decorrência dos

interesses divergentes do acionista-proprietário (União) e o agente e seus

stakeholders. São divergências latentes decorrentes dos conflitos de interesses entre

o poder político que indica seus conselheiros e a burocracia técnica encarregada da

gestão da empresa. (ALMEIDA et.al 2008:2)

A Comissão Interministerial de Governança Corporativa e de Administração de Participações

Societárias da União (CGPAR) foi criada em 22.1.2007, dentre outras competências, para:

I - aprovar diretrizes e estratégias relacionadas à participação acionária da União nas

empresas estatais federais, com vistas à:

a) defesa dos interesses da União, como acionista;

b) promoção da eficiência na gestão, inclusive quanto à adoção das melhores

práticas de governança corporativa; [...]

5

i) divulgação de informações nos relatórios da administração e demonstrativos

contábeis e financeiros, no caso das empresas públicas e sociedades de capital

fechado;

II - estabelecer critérios para avaliação e classificação das empresas estatais federais,

com o objetivo de traçar políticas de interesse da União, tendo em conta, dentre

outros, os seguintes aspectos:

[...]

b) práticas adotadas de governança corporativa;

c) gestão empresarial; [...] (Decreto nº 6.021, de 22.1.2007)

Para a promoção das melhores práticas de governança corporativa nas empresas públicas

federais a CGPAR baseia-se nas diretrizes fixadas pela OECD que tem como base princípios

não prescritivos que se alicerçam nos direitos dos acionistas, no respeito aos stakeholders, na

divulgação e transparência e na responsabilidade da direção corporativa.

A Chartered Institute of Public Finance and Accountancy (CIPFA) definiu que para que

órgãos e entidades da administração pública tenham uma boa governança precisam:

a) focar o propósito da organização em resultados para cidadãos e usuários dos

serviços;

b) realizar, efetivamente, as funções e os papéis definidos;

c) tomar decisões embasadas em informações de qualidade;

d) gerenciar riscos;

e) desenvolver a capacidade e a eficácia do corpo diretivo das organizações;

f) prestar contas e envolver efetivamente as partes interessadas;

g) ter clareza acerca do propósito da organização, bem como dos resultados

esperados para cidadãos e usuários dos serviços;

h) certificar-se de que os usuários recebem um serviço de alta qualidade;

i) certificar-se de que os contribuintes recebem algo de valor em troca dos aportes

financeiros providos;

j) definir claramente as funções das organizações e as responsabilidades da alta

administração e dos gestores, certificando-se de seu cumprimento;

l) ser claro sobre as relações entre os membros da alta administração e a sociedade;

m) ser rigoroso e transparente sobre a forma como as decisões são tomadas;

n) ter, e usar, estruturas de aconselhamento, apoio e informação de boa qualidade;

o) certificar-se de que um sistema eficaz de gestão de risco esteja em operação;

[...] (TCU,2014:35)

Apesar do empenho para se criar esses padrões, é sabido que somente uma boa governança

não garante o sucesso empresarial, embora uma governança frágil possa destruir uma

empresa. Em pesquisa desenvolvida pela International Federation of Accountants (IFAC)

[Sá,2005] em 27 empresas em dez países, revelou-se que três dos quatro fatores determinantes

do sucesso empresarial identificados referiam-se às práticas de governança corporativa e ao

uso de controles internos, a saber: a atitude da alta administração na formação da cultura da

empresa; o papel de liderança do diretor-presidente; o desempenho proativo do Conselho de

Administração (CA) e a existência de um bom sistema de controles internos.

3. Controles Internos

O Committee of Sponsoring Organizations of the Treadway Commission (COSO), descreve

Controles internos como:

(...)um processo, efetuado pelo Conselho de Administração, pela administração ou

por outras pessoas da companhia, que visa fornecer segurança razoável quanto à

possibilidade de atingir objetivos nas seguintes categorias: - eficácia e eficiência nas

operações; confiabilidade nos relatórios financeiros; e, cumprimento de leis e

regulamentos aplicáveis. (DELOITTE TOUCHE TOHMATSU, 2003: 8, apud

SILVA e ASSIS, ?:11)

6

Segundo Lima,

o controle interno é constituído por um plano de organização, de métodos e medidas

para proteger seus ativos, verificar a exatidão e a fidedignidade dos dados contábeis,

incrementar a eficiência operacional e promover a obediência às diretrizes

administrativas emanadas do sistema. (Lima, 2003 apud THOMÉ, 2005, apud DA

COSTA, 2011:10)

Na esfera pública, pode-se dizer que controles internos são o conjunto de atividades e

procedimentos interligados, utilizado com vistas a assegurar que os objetivos dos órgãos e

entidades da administração pública sejam alcançados, de forma confiável e concreta,

evidenciando eventuais desvios ao longo da gestão, até a consecução dos objetivos fixados

pelo Poder Público. (IN-DTN 16/911 apud CARVALHO NETO, 2014:17 )

Os conceitos apresentados remetem à necessidade de se garantir razoável certeza que os

objetivos fixados pelos dirigentes sejam alcançados, que os ativos sejam protegidos, e que

haja exatidão nas informações prestadas aos stakeholders. A concescução desses preceitos

está atrelada a atividades desenvolvidas para seu atingimento, porém existem fatores que

podem dificultar e até impedir sua realização. Esses fatores são chamados riscos.

“O risco é representado pela possibilidade de que um evento ocorrerá e afetará negativamente

a realização dos objetivos” (PwC, 2007:16), e constitui obstáculo para a criação de valor ou

desgate dos já existentes.

Segundo o TCU, risco é a “possibilidade de algo acontecer e ter impacto nos objetivos, sendo

medido em termos de consequências e probabilidades”. (TCU IN nº 63/2010 apud

CARVALHO NETO, 2014 p.28)

Toda a atividade empresarial está sujeita a riscos de várias naturezas, causadas por processos,

pessoas ou sistemas, os quais podem ocorrer tanto no ambiente interno quanto externo.

Para que o patrimônio, a reputação e a perenidade das empresas não sejam sobrepujados por

esses eventos é necessário que haja o gerenciamento dos riscos aos quais elas estão expostas.

A preocupação com os riscos de forma sistêmica é assunto relativamente novo, tendo maior

ênfase para as instituições financeiras. Por atuarem num mercado de maior volatilidade e

conviver com risco com expressiva frequência, o sistema financeiro determina que seja feita

uma reserva de capital para arcar com os danos que a ocorrência de eventos negativos em suas

atividades possam acarretar aos seus stakeholders, e ao sistema como um todo.

Porém, esse cenário está mudando, em especial no chamado Novo Mercado composto por

empresas que se compromentem com a GC, além do que é exigido pela legislação, trazendo

maior confiabilidade aos investidores.

No que tange às empresas públicas, conforme demonstra Almeida et al (2008:9) em sua

pequisa junto aos principais stakeholders das estatais exclusivas, uma parcela expressiva

desconhece a existência de gerenciamento de riscos com objetivo de fazer alinhamento

estratégico e de tratar ou evitar os riscos existentes, fator que qualifica uma boa GC.

Em suas diretrizes sobre GC para empresas estatais, a OCDE observa em seu capítulo

V-TRANSPARÊNCIA E DIVULGAÇÃO que, dentre as informações que devem ser

divulgadas estão quais os riscos materiais que essas empresas estão expostas e quais as

medidas adotadas para administrar tais riscos.

A OCDE (2004) ainda exemplifica algumas situações sobre a importância do gerenciamento

dos riscos: Grandes dificuldades surgem quando as estatais empreendem estratégias ambiciosas

sem claramente identificar, avaliar ou relatar especificamente sobre os riscos

relacionados. A divulgação de fatores de risco materiais é particularmente

1Instrução revogada pela IN/SFC nº 01, de 06 de abril de 2001.

7

importante quando as estatais operam em indústrias novas, desregulamentadas, e

progressivamente internacionalizadas, onde enfrentam uma série de novos riscos,

tais como riscos políticos, operacionais ou cambiais. Sem o relato adequado de

fatores de risco materiais, as estatais podem fornecer um falso relato de sua situação

financeira e desempenho geral. Isso pode, por sua vez, levar a decisões estratégicas

inapropriadas e perdas financeiras inesperadas.

O IBGC, no seu Código das Melhores Práticas de Governança Corporativa, estabele que o

“Conselho de Administração deve assegurar que a gestão identifique, mitigue e monitore os

riscos da organização, bem como a integridade do sistema de controles internos”. (IBGC,

2015:91)

4. Gerenciamento de riscos corporativos com base no COSO II

O gerenciamento de riscos pode ser entedido como um processo estruturado, de

responsabilidade primária da alta administração, que tem como principal objetivo reduzir ou,

se possível, eliminar o impacto que eventos negativos possam ter sobre os resultados dos

negócios. A premissa básica para a execução desse processo é que riscos sempre existem, em

qualquer iniciativa ou decisão que tomamos, e que, portanto precisamos estar “armados para

combater seus efeitos”. (RODRIGUES, 2013)

COSO considera que o gerenciamento de riscos corporativos (GRCorp) é:

um processo contínuo e que flui através da organização;

conduzido pelos profissionais em todos os níveis da organização;

aplicado à definição das estratégias;

aplicado em toda a organização, em todos os níveis e unidades, e inclui a

formação de uma visão de portfólio de todos os riscos a que ela está exposta;

formulado para identificar eventos em potencial, cuja ocorrência poderá afetar a

organização, e para administrar os riscos de acordo com seu apetite a risco;

capaz de propiciar garantia razoável para conselho de administração e a diretoria

executiva de uma organização;

orientado para a realização de objetivos em uma ou mais categorias distintas,

mas dependentes. (PwC, 2007: 4)

Ainda segundo o COSO, o GRCorp tem por finalidade:

Alinhar o apetite a risco com a estratégia adotada – os administradores

avaliam o apetite a risco da organização ao analisar as estratégias, definindo os

objetivos a elas relacionados e desenvolvendo mecanismos para gerenciar esses

riscos.

Fortalecer as decisões em resposta aos riscos – o gerenciamento de riscos

corporativos possibilita o rigor na identificação e na seleção de alternativas de

respostas aos riscos – como evitar, reduzir, compartilhar e aceitar os riscos.

Reduzir as surpresas e prejuízos operacionais – as organizações adquirem

melhor capacidade para identificar eventos em potencial e estabelecer respostas a

estes, reduzindo surpresas e custos ou prejuízos associados.

Identificar e administrar riscos múltiplos e entre empreendimentos – toda

organização enfrenta uma gama de riscos que podem afetar diferentes áreas da

organização. A gestão e riscos corporativos possibilita uma resposta eficaz a

impactos inter relacionados e, também, respostas integradas aos diversos riscos.

Aproveitar oportunidades – pelo fato de considerar todos os eventos em

potencial, a organização posiciona-se para identificar e aproveitar as

oportunidades de forma proativa.

Otimizar o capital – a obtenção de informações adequadas a respeito de riscos

possibilita à administração conduzir uma avaliação eficaz das necessidades de

capital como um todo e aprimorar a alocação desse capital. (PwC, 2007:4)

8

Esses atributos fazem com que o GRCorp auxilie os gestores a elaborar suas metas

considerando vários aspectos que poderiam resultar em perdas e prejuízos no decorrer do

percurso, não apenas identifica, avalia e administra os riscos, mas cria e preserva o valor da

empresa.

A simples parametrização dos riscos reduz o grau de incerteza intrínseco às atividades das

instituições, o que já auxilia o processo de decisão, já que delimitam a possibilidade das

incertezas inerentes às decisões da organização.

Em se tratando de empresas públicas federais, a preocupação não é diferente, principalmente

com aderência ao modelos de Governança Corporativa instituídos pela OECD e no que

couber do IBGC que sinalizam a necessidade de maior eficiência na gestão dos recursos

públicos, aliada ao levantamento de possíveis infortuítos que possam ocorrer durante a

execução das atividades.

Quando se discute a responsabilidade dos administradores sobre a confiabilidade dos

relatórios, o cumprimento de leis e regulamentos e a divulgação de informações fidedignas,

premissas da GC, deve-se esperar que o gerenciamento de riscos corporativos proporcione

razoável certeza no atendimento desses objetivos.

O gerenciamento de riscos corporativos fundamenta-se em oito componentes inter-

relacionados, pela qual a administração conduz a empresa, e estão integrados com o processo

de gestão, os quais serão descritos e analisados a seguir.

Ambiente Interno

Compreende o tom de uma organização e fornece a base pela qual os riscos são

identificados e abordados pelo seu pessoal, inclusive a filosofia de gerenciamento de

riscos, o apetite a risco, a integridade e os valores éticos, além do ambiente em que

estes estão. (PwC, 2007:6)

O ambiente interno é componente primordial para a consecução do gerenciamento de risco,

por ser a base para todos os outros componentes, possibilitando disciplina e estrutura da

gestão de riscos.

A cultura organizacional, os valores éticos, a integridade, a competência dos funcionários, a

forma pela qual a empresa é administrada, em especial o controle exercido pelo CA são

fatores que influenciam como as estratégias, os objetivos e os negócios são estruturados, e

como os riscos são identificados, avaliados e geridos.

Pode-se depreender na Figura 1 que é primordial a interdisciplinaridade e a integração

do gerenciamento de risco com os objetivos empresariais, perpassando toda a estrutura

empresarial, onde cada parte deve ser responsável pelos seus riscos e pelos da empresa como

um todo.

9

Figura 1 – Interrelação entre os objetivos empresariais, a estrutura

e os componentes do gerenciamento de riscos corporativos

Fonte: (PwC, 2007)

O arcabouço de crenças e atitudes de uma organização determina como serão considerados os

riscos inerentes à implementação de estratégias e atividades cotidianas. Determina também o

apetite a risco da empresa, isto é, ao nível de riscos, que de forma ampla, uma organização

predispõe-se a aceitar na busca pela geração de valor, refletido na filosofia de gestão de riscos

corporativos e, por sua vez, e na influência da cultura e do estilo de operação (COSO, 2007).

O perfil de riscos, conforme descreve o IBCG (2007), deverá estar refletido na cultura da

organização e, para isto, cabe ao conselho de administração outorgar à diretoria a sua

administração de forma clara e transparente. A implantação de um modelo de GRCorp requer

o envolvimento ativo de ambos (conselho de administração e diretoria), aprimorando o

processo de tomada de decisão da organização, tanto no contexto da elaboração do seu

planejamento estratégico, como na sua execução e monitoramento.

Quando uma empresa estabelece uma estratégia ela deve estar ciente do nível de riscos ao

qual ela estará exposta caso o implemente. O gerenciamento de risco auxilia a administração a

tomar a melhor decisão considerando a apetite ao risco definida pela política da empresa.

Um fator crítico dentro do ambiente interno é o Conselho de Administração que por ser o

órgão máximo da empresa é capaz de influenciar significativamente seus elementos. Como

exigido pelas melhores práticas de GC, o CA deve ter autonomia em relação à administração

(Presidência, diretoria, etc), membros experientes, possuir um grau de participação e exames

das atividades e, principalmente, adequação de suas ações. Nas empresas públicas federais, os

procedimentos e critérios para indicação de conselheiros administrativos ficam a cargo da

CGPAR, como também a fiscalização quanto a sua atuação.

Para que se desenvolva um ambiente interno favorável à gestão de risco é fundamental que a

administração enfatize o cumprimento das políticas, normas de conduta e filosofia

empresariais.

Outros dois pontos cruciais são a integridade e os valores éticos da empresa, pois são vitais

para um bom gerenciamento de riscos, visto que, serão balizadores das decisões tomadas

acerca da avaliação e resposta aos riscos identificados. A disseminação e o exemplo,

principalmente da alta administração, são responsáveis pela criação de um adequado ambiente

interno.

Se os exemplos forem negativos, os agentes podem se sentir compelidos a agir de modo

fraudulento e desonesto, ilegais ou antiéticos simplesmente porque a organização lhes

proporciona forte incentivo ou tentação para procederem dessa maneira.

O conflito de interesses entre os stakeholders das empresas estatais, citado anteriormente,

pode se constituir numa válvula para tais comportamentos indesejados, barreira a ser

transposta para a criação de um ambiente interno mais favorável à gestão de riscos.

10

Fixação de Objetivos

Os objetivos devem existir antes que a administração identifique as situações em

potencial que poderão afetar a realização destes. O gerenciamento de riscos

corporativos assegura que a administração adote um processo para estabelecer

objetivos e que os escolhidos propiciem suporte, alinhem-se com a missão da

organização e sejam compatíveis com o apetite a risco. (PwC, 2007:6)

Toda empresa, seja ela pública ou privada, possui objetivos a serem alcançados, como lucro,

melhoria das condições sociais, atendimento à sociedade, disponibilização de serviços, por

exemplo. As organizações enfrentam riscos, internos ou externos, com maior ou menor

impacto em seus negócios, porém a fixação dos objetivos é essencial para a identificação

eficaz dos eventos , avaliação consistente e resposta adequada aos riscos.

Os primeiros objetivos a serem fixados são os estratégicos, derivados da missão e visão das

empresas, ou seja, do que ela é e o que ela quer alcançar. São estabelecidos pela alta

administração, supervisionada pelo CA, que encontrar formas de gerar valor aos stakeholders.

A partir daí são definidas as estratégias, os objetivos operacionais e delineadas as atividades a

serem desenvolvidas para a execução dos objetivos estratégicos. Estes objetivos precisam ser

mensuráveis, considerar o apetite a risco, e serem entendidos por toda organização.

Com os objetivos fixados, o gerenciamento de risco auxiliará na identificação dos eventos que

possam dificultar ou até inibir o atingimento do que foi traçado.

Identificação de Eventos

Os eventos em potencial que podem impactar a organização devem ser identificados,

uma vez que esses possíveis eventos, gerados por fontes internas ou externas, afetam

a realização dos objetivos. Durante o processo de identificação de eventos, estes

poderão ser diferenciados em riscos, oportunidades, ou ambos. As oportunidades são

canalizadas à alta administração, que definirá as estratégias ou os objetivos. (PwC,

2007:22)

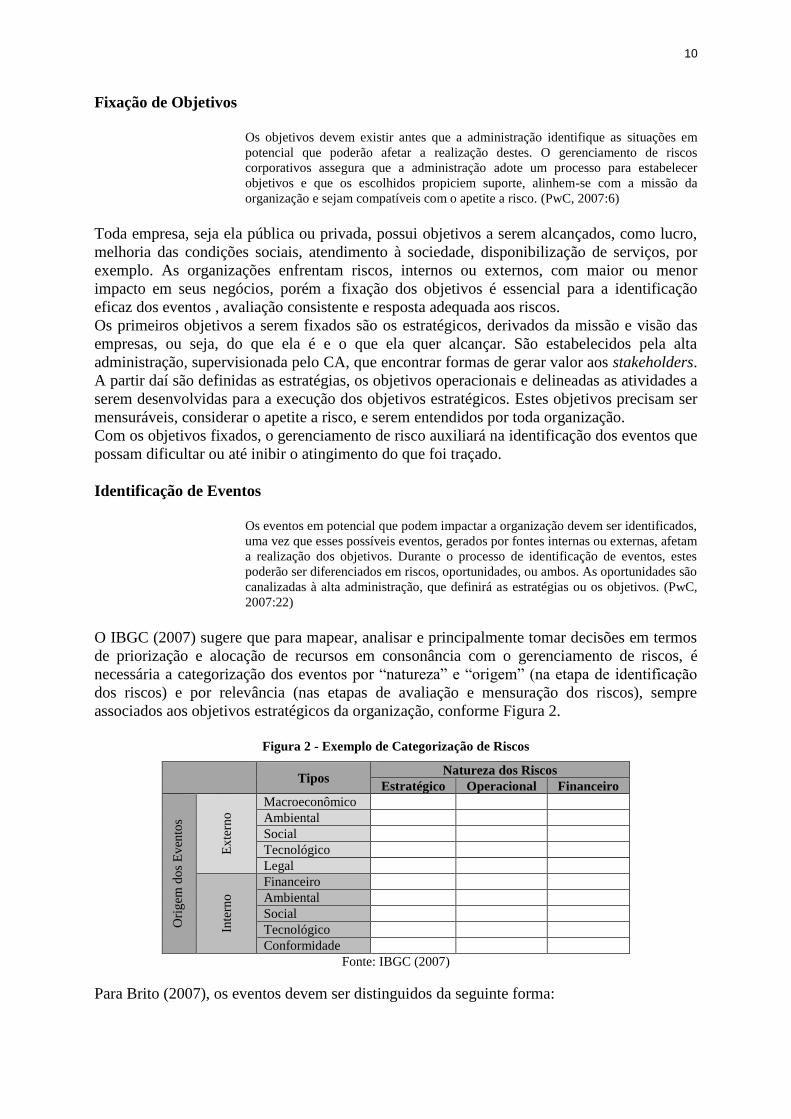

O IBGC (2007) sugere que para mapear, analisar e principalmente tomar decisões em termos

de priorização e alocação de recursos em consonância com o gerenciamento de riscos, é

necessária a categorização dos eventos por “natureza” e “origem” (na etapa de identificação

dos riscos) e por relevância (nas etapas de avaliação e mensuração dos riscos), sempre

associados aos objetivos estratégicos da organização, conforme Figura 2.

Figura 2 - Exemplo de Categorização de Riscos

Tipos

Natureza dos Riscos

Estratégico Operacional Financeiro

Ori

gem

do

s E

ven

tos

Ex

tern

o

Macroeconômico

Ambiental

Social

Tecnológico

Legal

Inte

rno

Financeiro

Ambiental

Social

Tecnológico

Conformidade

Fonte: IBGC (2007)

Para Brito (2007), os eventos devem ser distinguidos da seguinte forma:

11

Risco de Crédito: representa a probabilidade de perda do valor da transação

atualizada, descontada dos pagamentos efetuados pelo cliente; (p.33)

Risco de Mercado: origina-se de alterações adversas nos preços dos ativos, passivo e

operações off balance sheet que compõe determinado portfólio ou posição,

principalmente nos mercados de juros, câmbio, ações e mercadorias; (p.42)

Risco de Liquidez: refere-se à incapacidade de se honrar pagamentos por ausência

de fundos, devido à má gestão dos ativos e passivos ao longo do tempo; (p.47)e

Riscos Operacionais: definidos como a possibilidade de perdas diretas ou indiretas,

em função de fraquezas ou ausências de processos e controles internos adequados e

também como perdas decorrentes de eventos externos, por exemplo catástrofes,

crises sociais, problemas com infra-estrutura pública, crises sistêmicas, entre outros.

(p.52)

Não existe uma classificação de riscos que seja consensual, exaustiva, padronizada e aplicável

a todas as organizações, visto que existem particularidades de cada empresa, mas deve ser

desenvolvida de acordo com as características de cada organização, contemplando as

particularidades da sua indústria, mercado e setor de atuação. Como é o caso da Petrobrás que

está sujeita a riscos distintos, por exemplo, do Serviço Federal de Processamento de Dados

(SERPRO) e assim por diante entre as empresas públicas federais.

O item que deve ser considerado em qualquer abordagem sobre os riscos é a origem. Os

riscos podem existir tanto no ambiente externo quanto interno da organização.

Ambiente Externo: relacionado ao ambiente macroeconômico, político, social, natural ou

setorial em que a empresa está inserida, no qual, geralmente, ela não tem capacidade de

intervir sobre estes eventos, tendo que se manter uma postura reativa. Apesar da não

influência na ocorrência desses eventos a empresa precisa se resguardar no caso da

concretização desses eventos. Algumas das estatais, como já relatado, regulamentam setores

da economia, ditam políticas de preços e de taxas de juros, alteram cenários políticos e ações

da concorrência, fatores exógenos as demais empresas, o que traz mais vantagens em termos

de gerenciamento dos riscos.

Outro ponto que a ser considerado pela administração é sobre a existência de determinadas

incertezas que não se sabe quando, onde, como e quais as proporções tomaram, mas o

GRCorp deve tentar identificar esses eventos de forma independente sem avaliações prévias.

É sabido que existem limitações de ordem prática e de difícil demarcação, mas não se devem

descartar eventos com baixa probabilidade de ocorrência se o seu impacto for relevante e

possa trazer consequências catastróficas.

O consenso é que a qualidade dos trabalhos na identificação dos riscos trará bons resultados

para o GRCorp das empresas.

Avaliação de Riscos

Permite que uma organização considere até que ponto eventos em potencial podem

impactar a realização dos objetivos. A administração avalia os eventos com base em

duas perspectivas – probabilidade e impacto – e, geralmente, utiliza uma

combinação de métodos qualitativos e quantitativos. Os impactos positivos e

negativos dos eventos em potencial devem ser analisados isoladamente ou por

categoria em toda a organização. Os riscos são avaliados com base em suas

características inerentes e residuais. (PwC, 2007:22)

A avaliação tem como objetivo a construção de uma base de dados para a formulação de

estratégias para tratamento dos riscos identificados (resposta a risco), no intuito de diminuir a

probabilidade de sua ocorrência ou a magnitude de seus efeitos.

Embora a postura da empresa diante dos riscos seja influenciada pelo ambiente onde são

encontrados (interno e externo), e apesar de serem comuns a diversas organizações, existem

12

particularidades entre as empresas, determinadas pela administração, em razão dos objetivos

estabelecidos e de decisões anteriores.

A administração precisa analisar, ao avaliar os riscos, o composto dos futuros eventos em

potencial relacionados à organização e às suas atividades no contexto das questões que dão

forma ao perfil de riscos, como tamanho da organização, complexidade das operações e grau

de regulamentação de suas atividades.

O perfil de riscos, conforme descreve o IBCG consiste:

em identificar o grau de apetite a riscos da organização, bem como as faixas de

tolerância a desvios em relação aos níveis de riscos determinados como aceitáveis.

O conselho de administração deve estabelecer também a política de responsabilidade

da diretoria em: (i) avaliar a quais riscos a organização pode ficar exposta; e (ii)

desenvolver procedimentos para administrá-los. (IBGC, 2007:30)

É por meio da avaliação também, que a administração leva em conta eventos previstos e

imprevistos, já que alguns eventos podem ter ocorrido e a empresa possuir o histórico dos

seus efeitos, permitindo que a análise seja realizada sobre dados concretos, reduzindo a

subjetividade intrínseca ao processo.

Para a mensuração dos riscos, considera-se a existência de duas abordagens a qualitativa e a

quantitativa. Em ambas, a mensuração é definida a partir do conhecimento das variáveis

frequência (ou probabilidade de ocorrência) e severidade (ou impacto financeiro), associadas

aos eventos identificados nos processos das empresas (DE PAULO et.al, 2007:50). Pela

abordagem qualitativa, o nível de risco é avaliado a partir da atribuição de critérios de

classificação à frequência e à severidade, enquanto pela abordagem quantitativa o risco é

avaliado por modelos probabilísticos (JORION, 2003 apud DE PAULO et.al, 2007:50)

Normalmente, a administração utiliza-se da abordagem qualitativa quando os riscos não

podem ser quantificados, ou pela ausência de dados confiáveis em quantidade suficiente ou

pela relação custo-benefício não ser viável.

O resultado da avaliação qualitativa pode ser visualizado por meio de uma matriz de riscos,

onde o nível de risco é composto pela combinação entre frequência (probabilidade) e

severidade (impacto financeiro).

Segundo BERGAMINI JUNIOR (2005 apud DE PAULO et.al 2007:50), a tabulação dos

riscos em uma matriz permite a clara e ordenada identificação dos riscos que podem afetar a

empresa, tanto em termos de frequência quanto de severidade. Em geral, adota-se uma

classificação qualitativa para os níveis de frequência e de impacto, que poderá variar em

função do processo avaliado, do porte da empresa, do segmento de mercado de atuação da

empresa, entre outros fatores (MARSHALL,2002 apud DE PAULO et.al 2007:50).

Para isso é necessária a criação de uma classificação de frequência e severidade, que no caso

do impacto financeiro pode ser estabelecido com base no patrimônio líquido. Como exemplo

seguem os quadros sugeridos por De Paulo et.al (2007:51).

Quadro 1 - Exemplo de classificação e parametrização dos níveis de frequência

Classificação Descrição Peso

Raríssimo Menos de uma vez por ano 1

Raro Uma vez por ano 2

Eventual Uma vez por semestre 3

Frequente Uma vez por semana 4

Muito Frequente Mais de uma vez por semana 5

Fonte: DE PAULO et.al (2007)

13

Quadro 2 - Exemplo de classificação e parametrização dos níveis de severidade

Classificação Descrição Peso

Perda muito baixa R$ 0,01 R$ 500,00 1

Perda baixa R$ 500,01 R$ 5.000,00 2

Perda média R$ 5.000,01 R$ 50.000,00 3

Perda alta R$ 50.000,01 R$ 500.000,00 4

Perda grave R$ 500.000,01 – 5

Fonte: DE PAULO et.al (2007)

A combinação desses dois parâmetros na avaliação dos eventos identificados gera uma matriz

de riscos qualitativa, que proporcionará uma visualização holística dos riscos a que a empresa

está exposta, auxiliando na tomada de decisão (resposta a risco).

Figura 3 – Matriz de risco

Fonte: DE PAULO et.al (2007)

Voltando-se para a abordagem quantitativa, a qualidade dos dados e das premissas adotadas

influencia sobremaneira e é mais relevante para exposições que apresentem histórico

conhecido, uma frequência de sua variabilidade e permitam uma previsão confiável.

(PwC, 2007:57)

Exemplos de técnicas quantitativas são: comparação com referências do mercado

(Benchmarking), modelos probabilísticos e modelos não probabilísticos onde o impacto é

avaliado com base em dados históricos, ou simulados a partir de hipóteses sobre o

comportamento futuro.

De uma forma ou de outra, a avaliação de risco é um processo iterativo, visto que a

mensuração dos riscos inerentes, que merecerão respostas, haverá uma nova avaliação para se

chegar aos riscos residuais (riscos após implementação de controles).

Resposta a Risco

Após ter conduzido uma avaliação dos riscos pertinentes, a administração determina

como responderá aos riscos. As respostas incluem evitar, reduzir, compartilhar ou

aceitar os riscos. Ao considerar a própria resposta, a administração avalia o efeito

sobre a probabilidade de ocorrência e o impacto do risco, assim como os custos e

benefícios, selecionando, dessa forma, uma resposta que mantenha os riscos

residuais dentro das tolerâncias a risco desejadas. A administração identifica as

oportunidades que possam existir e obtêm, assim, uma visão dos riscos em toda

14

organização ou de portfólio, determinando se os riscos residuais gerais são

compatíveis com o apetite a riscos da organização. (PwC, 2007:61) Depois da identificação e avaliação, a empresa precisará dar tratamento aos riscos, adotando

soluções para mitigá-los, visto que é impossível a eliminação de todos os riscos. Por meio da

matriz de riscos (vide Figura 3) a administração “responderá” aos riscos, definindo quais

atitudes serão tomadas por toda a empresa, priorizando os que ultrapassaram o apetite a risco

da empresa e adotando controles necessários para o seu gerenciamento.

As respostas a riscos, sugeridas por COSO, são:

Evitar – Descontinuação das atividades que geram os riscos. Evitar riscos pode

implicar a descontinuação de uma linha de produtos, o declínio da expansão em um

novo mercado geográfico ou a venda de uma divisão.

Reduzir – São adotadas medidas para reduzir a probabilidade ou o impacto dos

riscos, ou, até mesmo, ambos. Tipicamente, esse procedimento abrange qualquer

uma das centenas de decisões do negócio no dia-a-dia.

Compartilhar – Redução da probabilidade ou do impacto dos riscos pela

transferência ou pelo compartilhamento de uma porção do risco. As técnicas comuns

compreendem a aquisição de produtos de seguro, a realização de transações de

headging ou a terceirização de uma atividade.

Aceitar – Nenhuma medida é adotada para afetar a probabilidade ou o grau de

impacto dos riscos. (PwC, 2007:61)

Já o IBGC (2007) sugere que as seguintes respostas:

Evitar o Risco: decisão de não se envolver ou agir de forma a se retirar de uma

situação de risco. Exemplo: uma organização decide se desfazer de uma unidade de

negócios.

Aceitar o Risco: neste caso, apresentam-se quatro alternativas: reter, reduzir,

transferir/ compartilhar ou explorar o risco.

Reter: manter o risco no nível atual de impacto e probabilidade. Exemplo: a

diretoria da empresa decide nada investir em melhorias da área de

informática, assumindo que as perdas e erros atualmente sabidos e esperados

de informações internas para o processo de decisão e de gestão são (riscos)

toleráveis.

Reduzir: ações são tomadas para minimizar a probabilidade e/ou o impacto

do risco. Exemplo: uma organização financeira identificou e avaliou o risco

de seus sistemas permanecerem inoperantes por um período superior a três

horas e concluiu que não aceitaria o impacto dessa ocorrência. A organização

investiu no aprimoramento de sistemas de auto-detecção de falhas e de

backup para reduzir a probabilidade de indisponibilidade do sistema.

Transferir e/ou Compartilhar: atividades que visam reduzir o impacto e/ou

a probabilidade de ocorrência do risco através da transferência ou, em alguns

casos, do compartilhamento de uma parte do risco. Exemplo: uma

concessionária de energia elétrica identificou e avaliou os riscos de falhas

naturais com danos elétricos em seus equipamentos turbogeradoras e de

potência de grandes usinas. Após analisar a melhor estratégia a ser adotada

no que tange às despesas possíveis com franquia vis-à-vis os prêmios de risco

a serem contratados, constitui-se um seguro destes equipamentos junto ao

mercado, transferindo este risco operacional categorizado como de alto

impacto e baixa frequência, inerente ao processo de operação e manutenção.

Explorar: aumentar o grau de exposição ao risco na medida em que isto

possibilita vantagens competitivas. Exemplo: uma empresa produtora de

petróleo usa as informações sobre o mercado futuro para especular no

mercado de derivativos, aumentando sua exposição ao preço da commodity.

Prevenção e Redução dos Danos - Os riscos podem ser reduzidos pela

prevenção – diminuição da probabilidade de ocorrência e/ou diminuição do

impacto financeiro esperado sobre a organização, caso o evento ocorra – e/ou

15

pela remediação – controle dos danos após a ocorrência do evento. (IBGC,

2007:23)

São várias as alternativas para o tratamento dos riscos, mas independente do glossário

utilizado, o mais significante será a adequada resposta dada a cada risco encontrado.

Em alguns casos, os riscos são tão graves que podem afetar a continuidade da empresa, ou

seja, se for concretizado poderá extinguir os negócios da organização, cabendo à avaliação da

necessidade de implementar o gerenciamento de continuidade de negócio (GCN)2.

A tomada de decisão da administração deve ser pautada na avaliação do impacto que os riscos

gerarão sobre os objetivos traçados, a continuidade do negócio e a relação custo x benefício

de se estabelecer controles internos. Com isso, a organização responderá especificamente a cada evento identificado, devendo avaliá-lo e monitorá-lo

quanto ao seu impacto, considerando:

• Risco inerente: risco próprio do negócio, sobre o qual não existe qualquer ação tomada pela

administração para alterar a probabilidade de ocorrência ou de impacto.

• Risco residual: é o risco “tratado”, ou seja, aquele que continua mesmo após a proposição de ações,

a aplicação das melhores práticas de controles internos ou da reposta da organização ao risco.

Atividades de Controle

São as políticas e os procedimentos que contribuem para assegurar que as respostas

aos riscos sejam executadas. Essas atividades ocorrem em toda a organização, em

todos os níveis e em todas as funções, pois compreendem uma série de atividades –

tão diversas, como aprovação, autorização, verificação, reconciliação e revisão do

desempenho operacional, da segurança dos bens e da segregação de

responsabilidades.(PwC, 2007:67)

É pela resposta a risco e pelo estabelecimento de controles que se diferenciam os riscos

inerentes dos riscos residuais.

São inúmeras as atividades de controle que podem ser empregadas para o tratamento dos

riscos. Na maioria das situações, as atividades de controle são executadas concomitantemente

às atividades cotidianas da empresa, reduzindo-se assim os custos. Exemplos de controles:

revisão da alta direção, controles físicos, indicadores de desempenho, processamento de

informações, etc.

Nas empresas públicas federais, além das atividades de controles executadas pela própria

organização, existem diversos órgãos do poder públicos incumbidos da missão de fiscalizar a

aplicação dos recursos públicos e a gestão dessas entidades, a exemplo o Dest, a

Controladoria Geral da União (CGU), o TCU, entre outros, que realizam essas atividades.

Informações e Comunicações

As informações relevantes são identificadas, colhidas e comunicadas de forma e no

prazo que permitam que cumpram suas responsabilidades. A comunicação eficaz

também ocorre em um sentido mais amplo, fluindo em todos níveis da organização.

(PwC, 2007:6)

A fluidez da informação dentro da organização, isto é, a comunicação da alta administração

aos escalões inferiores e vice-versa, ocasiona a tempestividade das ações e a clareza das

2 O gerenciamento da continuidade de negócios é implementado através da elaboração de Planos de

Continuidade de Negócios, PCN’s (ou BCP’s, de Business Continuity Plans) para as diversas situações de risco,

em geral residual ou externo, identificadas com base na análise dos impactos para a organização, na avaliação

de estratégias de continuidade e dos respectivos custos de implementação vis-a-vis as perdas a serem evitadas ou

benefícios ou ganhos parciais a serem obtidos.(IBGC,2007, p.43)

16

responsabilidades de cada um acerca do gerenciamento de riscos. Toda a organização capta

várias informações referentes a eventos internos e externos para cumprir suas funções na

gestão de riscos.

A organização se utiliza dos diversos sistemas de informação existentes, sejam eles formais

ou informais, como exemplo, ouvidoria, a auditoria interna, o conselho fiscal, as comissões e

os comitês.

Determinações de órgãos reguladores, leis, mudança de cenário econômico, conversa com

clientes, fornecedores e até com os empregados da empresa geram informações críticas

indispensáveis à identificação de riscos. O desafio da administração é processar e depurar

aquelas informações relevantes para o GRCorp.

Monitoramento O gerenciamento de riscos corporativos é monitorado, avaliando-se a presença e o

funcionamento de seus componentes ao longo do tempo. Essa tarefa é realizada

mediante atividades contínuas de monitoramento, avaliações independentes ou uma

combinação de ambas. [...] As deficiências no gerenciamento de riscos corporativos

são relatadas aos superiores, sendo as questões mais graves relatadas ao Conselho de

administração e à diretoria executiva. (PwC, 2007:83)

Por ser um processo iterativo, o GRCorp modifica-se com o passar do tempo. Algumas

avaliações e respostas a risco que antes eram tidas como adequadas e eficazes, podem deixar

de ser, assim como os controles adotados se tornarem inócuos.

O monitoramento pode ser executado de modo contínuo (dentro de uma rotina pré-

estabelecida), ou esporádico (avaliações semestrais, anuais, etc), ou a combinação de ambos.

A Figura 4 ilustra como os componentes da gestão de riscos podem se comportar dentro do

processo do GRCorp. Figura 4 – Processo de Gerenciamento de Riscos

Fonte: a autora

A informação e comunicação fluem em todas as fases do processo, assim como o

monitoramento, podendo alterar quaisquer das outras partes, influenciando no processo

decisório.

6. Conclusão

Esta pesquisa teve como objetivo demonstrar a importância do gerenciamento de riscos para o

bom desempenho da governança corporativa nas empresas públicas federais. Foi motivada

pelas observações empíricas e desafios enfrentados para se realizar benchmarking sobre uma

estrutura formal de gerenciamento de riscos nas estatais e pelos resultados apresentados no

estudo feito por Almeida et.al sobre a percepção dos stakeholders quanto à existência formal

de sua estrutura.

Informação e Comunicação

Monitoramento

17

Durante os estudos verificou-se o avanço da administração pública em tratar e orientar as

empresas públicas sobre o tema governança corporativa aliada ao gerenciamento de riscos.

As estatais têm como objetivos precípuos a prestação de serviços visando o bem estar de

todos os cidadãos, além da responsabilidade com os recursos públicos a elas confiados.

Nesse contexto, promover uma boa gestão com a adoção de melhores práticas de governança

corporativa, conscientizando a alta administração que sem a ingerência das adversidades em

toda a estrutura organizacional os objetivos podem ser impactados e até mesmo a longevidade

da organização comprometida.

Com os recentes escândalos sobre desvios, fraudes, corrupção e outros desmandos em

empresas públicas, percebe-se de forma latente a falta de gestão desses riscos.

Para que haja uma boa governança é imprescindível utilizar-se de ferramentas capazes de

mitigar as perdas decorrentes de eventos que impactam negativamente as organizações.

Embora o Governo Federal se esforce em regulamentar, normatizar e exercer um controle

efetivo sobre as empresas públicas verifica-se, segundo a ótica dos stakeholders, a existência

de lacunas e problemas tanto de governança corporativa quanto de gestão de riscos.

Os pilares da boa governança corporativa (transparência, prestação de contas, equidade,

responsabilidade social e ética) podem não ser observados, caso não haja um gerenciamento

de riscos capaz de avaliar e permitir respostas aos riscos de não consecução dos objetivos e

metas delineadas.

A integração entre as diretrizes das boas práticas de governança corporativa e a estrutura do

gerenciamento de riscos agrega valor, otimiza resultados e mitiga o impacto dos eventos

negativos sobre as empresas públicas.

A adoção da metodologia do COSO II, pelas empresas públicas, na qual o ambiente interno

reflita a cultura organizacional, os valores éticos, a integridade e competência de seu corpo

funcional, bem como a preocupação com os riscos que permeiam a fixação dos objetivos e as

atividades cotidianas, capaz de identificar, avaliar, propor soluções, implementar controles,

disseminar a informação sobre esses eventos a toda a organização, monitorando-os

continuamente, proporcionará um caminho mais seguro para garantir uma boa governança

corporativa.

Toda organização está sujeita a riscos sejam eles de origem, interna ou externa, e de diversos

tipos que podem impactar os objetivos e atividades, comprometendo, em alguns casos, até sua

perenidade. O grande desafio da administração é verificar e gerir esses riscos por intermédio

de uma estrutura formal de gestão de riscos, a fim de possibilitar a tomada de decisão

tempestiva. .

Referências

Acesso à informação do Governo Federal. Empresas Públicas e Sociedade de Economia

Mista. Disponível em http://www.governoeletronico.gov.br/sics-do-governo-

federal/empresas-publicas-e-sociedades-de-economia-mista, acesso em 08/10/2015 às 14:45

ALMEIDA, Francisco A. S. et.al. A Governança Corporativa em Empresa Pública e a

visão de suas práticas pelos stakeholders. Rio de Janeiro. 2012. Disponível em

http://www.anpad.org.br/admin/pdf/APS-A120.pdf , acesso em 08/10/2015 às 14:00

A Organisation for Economic Co-operation and Development – OECD. Diretrizes da OCDE

sobre governança corporativa para empresas de controle estatal. Disponível em

http://www.oecd.org/daf/ca/corporategovernanceofstate-ownedenterprises/42524177.pdf,

acesso em 08/10/2015 às 14:23

18

ABNT, ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 6023: informação e

documentação: referências: elaboração. Rio de Janeiro, 2002.

BRASIL. Ministério do Planejamento, Orçamento e Gestão. Perfil das Empresas Estatais

Federais, 2013 / Ministério do Planejamento Orçamento e Gestão - MP/SE/DEST.

Brasília. 2014. Disponível em

http://www.planejamento.gov.br/secretarias/upload/arquivo/dest-1/perfil-das-empresas-

estatais-1/2014_ano_base_2013_2.pdf, acesso em 13/10/2015 às 11:21

_______. Ministério da Fazenda, Secretaria Federal de Controle Interno. Instrução

Normativa n.º 01.de 06 de abril de 2001. Disponível em

http://www.cgu.gov.br/sobre/legislacao/arquivos/instrucoes-normativas/in-01-06042001.pdf,

acesso em 15.11.2015

________. Tribunal de Contas da União. Referencial básico de governança aplicável a órgãos

e entidades da administração pública. Versão 2 – Brasília-DF: 2014. Disponível em

http://portal2.tcu.gov.br/portal/pls/portal/docs/2663788.PDF

CAMPANÁRIO, Milton de Abreu et.al. Governança Corporativa em Empresas Públicas.

Revista de Administração, Contabilidade e Economia (RACE). Joaçaba-

SC. 2014. Disponível em

http://editora.unoesc.edu.br/index.php/race/rt/printerFriendly/4076/html_11, acesso em

22.10.2015.

DA COSTA, Camila Martins. Estudo de caso simples: resistência gerada pela

implementação da superintendência de controle interno na EMGEA. Monografia

apresentada no MBA em Estratégia Empresarial. FGV, Brasília-DF.2011.

DE PAULO, WANDERLEI LIMA. Riscos e controles internos: uma metodologia de

mensuração Dos níveis de controle de riscos empresariais. São Paulo, 2007. Disponível

em http://www.revistas.usp.br/rcf/article/view/34214, acesso em 29.11.2015.

FRÓES, Ana Cristina Pereira, et.al. A importância da gestão de risco aliada as práticas de

Governança Corporativa. Disponível em

http://www.sinescontabil.com.br/monografias/artigos/A-importancia-da-gestao-de-risco-

aliada-as-praticas-de-Governancia-Corporativa.pdf, acesso em 16.11.2015

FUNDAÇÃO NACIONAL DA QUALIDADE (FNQ). Apostila apresentado no curso

“Gestão de Risco”. FNQ. Brasília-DF. 2008

INSTITUTO BRASILEIRO DE GOVERNANÇA CORPORATIVA. coordenação: Eduarda

La Rocque Guia de Orientação para Gerenciamento de Riscos Corporativos. São Paulo,

SP: IBGC, 2007. Disponível em http://www.ibgc.org.br/userfiles/3.pdf ,acesso em

25.11.2015.

_______.Código das Melhores Práticas de Governança Corporativa. São Paulo -SP.

Instituto Brasileiro de Governança Corporativa, 2015. Disponível em

http://www.ibgc.org.br/userfiles/2014/files/codigoMP_5edicao_web.pdf , acesso em

22.11.2015.

19

JORNAL ESTADO DE MINAS. Órgão responsável pela fiscalização das estatais é frágil.

http://www.em.com.br/economia/ Órgão responsável pela fiscalização das estatais é frágil.

Acesso em 16.11.2015

LAKATOS, Eva Maria. Metodologia Científica. São Paulo: Atlas, 1997.

MIRANDA, Rubens Augusto de. AMARAL, Hudson Fernandes. Governança corporativa e

gestão socialmente responsável em empresas estatais. Revista de Administração Pública.

Rio de Janeiro – RJ. 2011. Disponível em

http://bibliotecadigital.fgv.br/ojs/index.php/rap/article/view/7027/5586, acesso em

10.09.2015.

NETO, Antônio Alves de C. A. Apostila apresentada no curso “Avaliação de Controle

Interno com Foco no COSO Report”. Lex Cursos Jurídicos. Brasília - DF. 2014.

PRICEWATERHOUSECOOPERS(PwC). COSO - Gerenciamento de Riscos Corporativos

– Estrutura Integrada. Disponível em

http://www.coso.org/documents/COSO_ERM_ExecutiveSummary_Portuguese.pdf, acesso

em 13/10/2015 às 12:48

RIBEIRO, Henrique César Melo et.al. GOVERNANÇA CORPORATIVA EM EMPRESAS

PÚBLICAS. Revista de Administração, Contabilidade e Economia-RACE. 2014. Disponível em

http://editora.unoesc.edu.br/index.php/race/article/view/4076/pdf_51, acesso em 28/10/2015

às 16:15

RIBEIRO, Henrique César Melo et.al. Características da Produção Acadêmica sobre

Governança Corporativa no Setor Público Divulgadas no Web Of Science no período

1995-2013. Revista de Governança Corporativa, publicado online em 05 de maio de 2015

CGPAR determina a estatais medidas para aprimorar a Governança Corporativa. Disponível

em rgc.org.br/ojs/index.php/rgc/article/download/14/12, acesso em 28/10/2015 às 12:03

RODRIGUES, Carlos Airton. Gestão de riscos na governança corporativa. Disponível no

site https://endeavor.org.br/gestao-de-riscos-na-governanca-corporativa, acesso em

08/09/2015 às 14:15

SÁ, Carlos. “SOX: panorama dos trabalhos das empresas”. Apostila apresentada na 8ª

Conferencia de Auditoria Interna, promovida pelo IBC. São Paulo, ago. 2005.

SALOMON, Décio Vieira. Como fazer uma monografia. São Paulo: Martins Fonte, 1995.

SILVA, Pedro Lourenço da. ASSIS, Rogério de. O controle interno e sua atuação na gestão

pública. Disponível no site: http://www.amog.org.br/amogarquivos/TCCPOS/Artigo-Pedro-

Lourenco-da-Silva.doc acesso em 29/10/2015 às 18:41