O Branqueamento de capitais em Portugal e respectiva ...

40

MESTRADO EM FINANÇAS TRABALHO FINAL DE MESTRADO DISSERTAÇÃO O Branqueamento de capitais em Portugal e respectiva actuação das entidades reguladoras Artur Jorge Narciso Ramos Dias ORIENTAÇÃO: Prof.ª Doutora Maria Rosa Borges JUNHO 2012

Transcript of O Branqueamento de capitais em Portugal e respectiva ...

MESTRADO EM

FINANÇAS

TRABALHO FINAL DE MESTRADO

DISSERTAÇÃO

O Branqueamento de capitais em Portugal e

respectiva actuação das entidades

reguladoras

Artur Jorge Narciso Ramos Dias

ORIENTAÇÃO:

Prof.ª Doutora Maria Rosa Borges

JUNHO 2012

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

2

Agradecimentos

Este trabalho é o culminar de um esforço que não foi apenas só meu, mas sim de todos

os que estiveram ao meu lado desde o início deste projecto e durante quase dois anos

e que agora chega a bom porto com a apresentação do Trabalho Final de Mestrado.

Assim sendo é com enorme prazer que agradeço a todos os que colaboraram neste

trabalho e que sem eles seria com toda a certeza difícil de o finalizar.

À minha Orientadora, pela orientação e ajuda, pois sem esta colaboração certamente

não teria efectuado este trabalho, aliás, desde o primeiro dia que a abordei sobre este

tema tive de imediato um grande apoio e inclusivamente um excelente incentivo que

foi importantíssimo, pois no momento que iniciei este projecto encontrava-me

desempregado e um pouco à deriva. Obrigado pela paciência, pela compreensão e por

ter acreditado em mim e no tema deste trabalho.

À minha Esposa que sempre me apoiou incondicionalmente nesta caminhada e que

compreendeu sem qualquer reserva o motivo da minha ausência durante este longo

período e que nas alturas mais críticas sempre teve uma palavra e um gesto de

amizade, enfim além de esposa teve um papel de grande amiga que nunca esquecerei

e que considero que foi um factor determinante para terminar este projecto. Muito

obrigado Paula pelo papel que desempenhaste neste projecto.

Aos meus filhos, Sofia e André que simplesmente são os meninos dos meus olhos e

que apesar da sua tenra idade, compreenderam a ausência do pai.

À minha mãe e irmã, pela paciência que tiveram para aturar as minhas rabugices

sempre que as coisas não corriam como eu próprio tinha planeado.

Por fim, à minha sogra que sempre me apoiou desde o início e teve um papel

importante no apoio que deu aos meus filhos e que foi determinante para que eu

pudesse estar dedicado de corpo e alma a este Mestrado.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

3

Resumo

Com a crise económica que o Mundo inteiro atravessa o tema do “Branqueamento de

Capitais” torna-se extremamente importante pois até agora este tema nunca foi

estudado com a atenção que merece, ou seja, era defendido por muitos que o

controlo deste crime era da responsabilidade apenas do Estado.

Face a esta constatação, o objectivo desta dissertação é verificar se Portugal possui um

modelo de prevenção e repressão do branqueamento de capitais e da criminalidade

financeira. Esta investigação vai centrar-se no estudo e análise dos distintos

instrumentos internacionais para posteriormente efectuar cruzamento sobre o que é

feito em Portugal quer pelas Entidades Supervisoras, quer pelas Instituições

Financeiras e não menos importante pelo Estado.

Em primeiro lugar foi efectuado o enquadramento histórico face à tomada de

consciência da comunidade internacional de que o branqueamento de capitais é um

fenómeno que afecta os pilares das economias dos países desenvolvidos, explicando-

se, nomeadamente, as competências das organizações internacionais que se dedicam

à análise deste fenómeno para que se possa entender a sua utilidade. Esta análise irá

permitir verificar o que é efectuado quer a nível mundial quer a nível nacional

verificando quais as metodologias utilizadas em Portugal. Por outro lado, serão

analisados os impactos do crime de Branqueamento de Capitais a nível Social;

Económico e Político, tendo em conta os diversos Autores que escreveram sobre esta

temática.

Conclui-se que Portugal tem toda a legislação necessária para poder efectuar combate

eficaz ao Branqueamento de capitais, no entanto, será necessário efectuar mudanças

profundas no sistema judicial que permita que este se torne mais rápido e eficaz.

Palavras-chave: Branqueamento Capitais, Entidades Bancárias; Entidades Seguradoras;

GAFI; Offshores, Due diligence, Estado.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

4

ÍNDICE

1. Introdução ................................................................................................................. 5

2. A Literatura mais relevante sobre Branqueamento de Capitais............................. 9

2.1. O Conceito ................................................................................................................. 9

2.2. Instituições Financeiras ........................................................................................... 12

2.3. Portugal em Contexto.............................................................................................. 15

3. Enquadramento histórico do Branqueamento de Capitais a nível Mundial ........ 19

4. Branqueamento de Capitais em Portugal .............................................................. 24

4.1. Alguns Dados Estatísticos ........................................................................................ 24

4.2. Impactos do Branqueamento de capitais em Portugal ........................................... 27

4.3. O papel do Governo, das Instituições Financeiras e das Entidades Supervisoras em

Portugal........................................................................................................................... 29

5. Conclusões, Limitações e Desenvolvimentos Futuros .............................................. 33

6. Bibliografia ............................................................................................................. 3536

7. Anexos .................................................................................................................... 3940

ÍNDICE DE FIGURAS

Figura 1: Esquema típico do branqueamento de capitais ............................................ 13

Figura 2: Gráfico de transações suspeitas na Europa em 2008 .................................... 25

Figura 3: Quadro referente aos crimes registados pelas autoridades policiais........... 26

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

5

1. Introdução

A presente dissertação enquadra-se no âmbito do trabalho final do Mestrado em

Finanças do Instituto Superior de Economia e Gestão.

Com a crise económica que o Mundo inteiro atravessa o tema do “Branqueamento de

Capitais” torna-se extremamente importante desde que se verificou que este tipo de

crime pode colocar em causa o sistema financeiro e político de um qualquer País. Por

outro lado, até agora este tema nunca foi investigado com a atenção merecida, pois

muitos defendiam que o controlo deste crime era da responsabilidade apenas do

Estado.

Existem diversas definições de Branqueamento de Capitais, no entanto uma definição

muito comum é a do autor Levi (2002:182), que afirma que as operações de

multinacionais financeiras sofisticadas transformam o produto do narcotráfico em

dinheiro denominado “limpo”, assumindo que “ A lavagem de dinheiro envolve

qualquer tipo de ocultação/dissimulação de fundos que provêm do narcotráfico ou de

outro tipo de crimes graves, além de tornar visível o produto da pilhagem no

rendimento de alguém”.

Apesar da definição anterior ser muito utilizada em termos académicos, a maioria dos

países utiliza a definição criada pela Convenção das Nações Unidas contra o Tráfico de

Estupefacientes e Substâncias Psicotrópicas em 1988 (Convenção de Viena)1 e pela

Convenção das Nações Unidas contra a Criminalidade Organizada Transnacional em

2000 (Convenção de Palermo). Segundo estas organizações o Branqueamento de

Capitais pode ser definido como:

“A conversão ou a transferência de bens, quando o autor tem o conhecimento de que

esses bens são provenientes de qualquer infracção ou infracções de tráfico de drogas

ou a participação nessa ou nessas infracções, com o objectivo de ocultar ou dissimular

1 http://www.incb.org/pdf/e/conv/1988_convention_en.pdf

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

6

a origem ilícita desses bens ou de ajudar qualquer pessoa envolvida na prática dessa

ou dessas infracções a furtar-se às consequências jurídicas dos seus actos […]

[…] A ocultação ou a dissimulação da verdadeira natureza, origem, localização,

disposição, movimentação, propriedade de bens ou direitos a eles relativos, com o

conhecimento de que provêm de uma infracção ou infracções ou da participação nessa

ou nessas infracções […]

[…] A aquisição, a detenção ou a utilização de bens, com o conhecimento, no momento

da sua recepção, de que provêm de qualquer infracção ou infracções ou da

participação nessa ou nessas infracções.”

Por outro lado, o Grupo de Acção Financeira sobre o Branqueamento de Capitais

(GAFI) que é a organização internacional que define os padrões normativos para as

iniciativas anti branqueamento de capitais define o conceito de Branqueamento de

Capitais como “A utilização e transformação de produtos de crime para dissimular a

origem ilícita com o objectivo de legitimar os proventos resultantes da actividade

criminosa”.

A tentativa de utilização do sistema financeiro para a prática do Branqueamento de

Capitais tem crescido de forma considerável quer a nível nacional quer a nível

internacional, segundo o último relatório efectuado pelo EUROSTAT em 2010

denominado “Money Laundering in Europe”, pelo que se constata que estamos na

presença de um delito transnacional. Este facto é confirmado pela existência de

diversas organizações internacionais que têm como objectivo efectuar o combate a

este tipo de delito e criar um conjunto de regras gerais e orientadoras para aplicação

nos estados membros destas organizações, pois estamos perante um problema global

que necessita de uma solução também global.

No que concerne ao Branqueamento de Capitais é extremamente difícil termos

estimativas rigorosas ou estudos fiáveis que permitam concluir quais os montantes

envolvidos neste tipo de ilícito. Assim sendo, os únicos dados existentes

disponibilizados por organizações internacionais estimaram para 2006 que o volume

de receitas ilícitas estaria entre os 800 mil milhões e 2 biliões de euros (valor

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

7

equivalente a 2 a 5% do PIB global, quinze vezes o PIB de Portugal), valores estes que

transitam anualmente na economia mundial através do crime altamente organizado.

O combate a este tipo de ilícito é fundamental e comum a todos os países, no entanto,

podem-se destacar 4 razões de carácter universal2 que o levam a fazer:

1. Os criminosos estão cada vez mais especializados neste tipo de crime, o que

obriga a que as entidades que efectuam o combate ao branqueamento de

capitais tenham meios eficazes para conseguir prevenir e combater este crime.

2. Os criminosos cada vez mais estão bem organizados, sendo as suas estruturas

hierárquicas muito bem definidas o que dificulta a identificação dos recursos

ilegais.

3. Os recursos ilegais são espalhados um pouco por todo o mundo devido ao

fenómeno da Globalização, ou seja, mesmo que os recursos ilícitos sejam

identificados torna-se muito difícil a sua recuperação em resultado da

existência de legislações diferentes em cada país, das relações diplomáticas

entre países e das barreiras fronteiriças.

4. A maior parte do dinheiro branqueado tem origem no narcotráfico.

O objectivo principal deste trabalho é verificar se Portugal tem Legislação necessária

para efectuar a prevenção, detecção e repressão do branqueamento de capitais e da

criminalidade financeira.

Esta investigação vai centrar-se no estudo e análise dos distintos instrumentos

internacionais para posteriormente podermos verificar o que é feito em Portugal quer

pelas Entidades Supervisoras, quer pelas Instituições Financeiras e não menos

importante pelo Estado.

Por outro lado, serão analisados os impactos do crime de Branqueamento de Capitais a

nível Social, Económico e Político em Portugal.

Será também alvo de análise, o grupo das Instituições Financeiras com o intuito de

averiguar se são ou não utilizadas como “veículo” para a prática deste tipo de ilícito.

Caso se confirme que na realidade estas entidades são de facto utilizadas neste tipo de

2 Vide “Branqueamento – Medidas de Prevenção”, Instituto de Formação Bancária.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

8

crime, serão identificados quais os principais perigos a que estão sujeitas, visto que, a s

medidas anti branqueamento de capitais podem colidir com as actividades comerciais

dos Bancos. Por outro lado, pretende-se verificar a existência ou não de dispositivos

anti branqueamento de capitais de acordo com exigências regulamentares definidas

pelo Banco de Portugal. A nível Político este fenómeno exerce uma pressão enorme e,

claro, influencia os responsáveis políticos de um qualquer país. Muitas vezes o volume

de recursos financeiros envolvidos neste tipo de crime acaba por dar origem a um

outro crime denominado “Corrupção”, levando a que o poder político feche os olhos a

este tipo de fenómeno. O Estado é um elo fundamental para que se possa combater o

branqueamento de capitais, ou seja, será analisado se o Estado efectuou a introdução

de todas as medidas necessárias para que se possa combater este crime.

O trabalho contemplará ainda uma análise reflexiva dos escassos números que foram

cedidos pela Direcção Geral de Política de Justiça e que não são confirmados pela

Polícia Judiciária.

O trabalho encontra-se estruturado da seguinte forma:

No ponto 1 introduz-se o tema; no ponto 2 efectua-se uma análise da literatura mais

relevante sobre este tema; no ponto 3 procede-se ao enquadramento histórico do

Branqueamento de Capitais a nível mundial; no ponto 4 analisa-se o Branqueamento

de Capitais em Portugal, nomeadamente alguns dados estatísticos, os respectivos

impactos do Branqueamento de Capitais em Portugal e ainda o papel do Governo, das

Instituições Financeiras e das Entidades Supervisoras em Portugal; e finalmente no

ponto 5 são apresentadas as principais conclusões/limitações/desenvolvimentos

futuros.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

9

2. A Literatura mais relevante sobre

Branqueamento de Capitais

2.1. O Conceito

Verificamos que existem várias definições de “Branqueamento de Capitais”, no

entanto, a definição mais comum é a de Levi (2002:182), que afirma que as operações

de multinacionais financeiras sofisticadas transformam o produto do narcotráfico em

dinheiro denominado “limpo”, assumindo que “ A lavagem de dinheiro envolve

qualquer tipo de ocultação/dissimulação de fundos que provêm do narcotráfico ou de

outro tipo de crimes graves, além de tornar visível o produto da pilhagem no

rendimento de alguém”.

Godinho (2001:13) diz que o branqueamento “é legalmente descrito não como um

conjunto mais ou menos circunscrito de condutas concretas mas sim, mais ampla e

genericamente, como um processo destinado a um certo fim, a ocultação ou

dissimulação de um conjunto de características de bens de origem ilícita (origem,

localização, disposição, movimentação, propriedade) ”. Este autor considera que o

processo de Branqueamento de Capitais resume-se à transformação do dinheiro

proveniente de actividades ilícitas e denominado “ilícito” em dinheiro “lícito”,

utilizando processos complexos através das Instituições Financeiras.

Brandão (2002:15) diz que o Branqueamento de Capitais “é actividade pela qual se

procura dissimular a origem criminosa de bens ou produtos, procurando dar-lhe uma

aparência legal”.

Autores como Gaspar (1994) e Canas (2004) corroboram o esquema básico sobre o

Branqueamento de Capitais atrás exposto argumentando que o Branqueamento de

Capitais passa, de facto em geral, por três fases3:

3 Grupo de Acção Financeira Internacional (GAFI); Vitalino Canas (2004) «O crime Branqueamento de

Capitais: Regime de Prevenção e Repressão»; Galvão, Gil (1994), “O Branqueamento de Capitais e o

Sistema Financeiro” Droga e Sociedade, pp. 137 -148; Gaspar, António Henri que (1994), “ O

Branqueamento de Capitais” Droga e Sociedade, pp. 123 -136

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

10

1. Colocação (Placement)

2. Camuflagem (Layering)

3. Integração (Integration)

Este tipo de crime é extremamente difícil de combater, pois todo o processo envolvido

é complexo. A figura abaixo mostra um esquema básico sobre Branqueamento de

Capitais e a forma como ele se movimenta.

Figura 1: Esquema típico do branqueamento de capitais

(http://www.fintrac.gc.ca/multimedia/education/c1/pop/1-5-eng.asp?s=1)

A Colocação/Placement consiste na introdução de bens ou produtos, mas em especial

dinheiro no circuito financeiro e económico utilizando instituições de crédito

(nomeadamente: Bancos, casas de câmbios, Instituições de Investimentos, Casinos ).

Na Camuflagem/Layering procede-se à realização de transacções consecutivas por

forma a efectuar a transformação ou transferência de dinheiro de modo a ser difícil

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

11

identificar a sua proveniência, criando várias camadas (Layers) entre a origem real do

dinheiro e a que se pretende que seja visível, permitindo assim ocultar a origem dos

fundos. O objectivo principal desta fase é tentar ocultar todos os elementos

documentais que possam permitir a reconstrução dos movimentos financeiros

efectuados.

Na Integração/Integration investem-se os bens e produtos já “lavados” em diversos

tipos de operações económicas e sempre numa perspectiva de longo prazo,

nomeadamente dinheiro que é aplicado em actividades lícitas que podem ser desde a

compra de bens de luxo, materiais preciosos, valores imobiliários, órgãos de

comunicação social ou investimento em actividades económicas.

No entanto, deve ser salientado que estas três fases podem assumir diversas formas ,

umas mais simples e outras mais complexas.

É pois consensual entre os diversos autores a forma como o processo se desenvolve. O

conhecimento do processo deverá facilitar a tomada de medidas preventivas do

fenómeno.

Por outro lado, é também importante referir que as técnicas de branqueamento

variam consoante as necessidades de branquear; das competências dos infractores e

dos contactos que detêm para cometer este tipo de crime. (Levi, 2002).

Leong (2007) verificou que relativamente ao processo de Branqueamento de Capitais

poderão verificar diversas técnicas com um grau maior ou menor de sofisticação, ou

seja, podem ser envolvidos muitos ou poucos intermediários e poderão ser utilizados

sistemas de pagamentos tradicionais ou não tradicionais (Centros Financeiros

Offshore). Por outro lado, poderão ainda ser utilizadas empresas relacionadas com

sectores não financeiros. A escolha da estratégia para efectuar o Branqueamento de

capitais depende de uma série de factores, de que se salientam:

Tipo e local onde o ilícito é cometido;

Quantidade de bens a branquear;

Estrutura e nível de sofisticação da organização criminosa;

Capacidade de intimidação da organização criminosa;

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

12

Background profissional e educacional dos elementos da organização

criminosa;

Disponibilidade de tecnologias de informação necessárias para cometer o

ilícito;

Capacidade financeira da organização criminosa para efectuar contratação de

especialistas financeiros para efectuarem a criação dos esquemas de

Branqueamento Capitais.

2.2. Instituições Financeiras

O combate a este tipo de crime é muito importante pois as actividades relacionadas

com Branqueamento de Capitais podem deteriorar a credibilidade de qualquer sistema

financeiro e esta credibilidade é importantíssima, ou seja, se um determinado país

estiver ligado a escândalos relacionados com o Branqueamento de Capitais tem

dificuldade em obter financiamento a nível Internacional, nomeadamente no que se

refere à venda de dívida soberana. Por outro lado, este tipo de criminalidade encontra-

se muito ligado com actividades de tráfico de drogas e corrupção. As Entidades

Financeiras são cada vez mais alvo das organizações que se dedicam ao

Branqueamento de Capitais. Como sabemos as técnicas utilizadas para efectuar este

tipo de ilícito são cada vez mais sofisticadas podendo envolver diversas entidades

bancárias e seguradoras, consultores financeiros, técnicos oficiais de contabilidade

(TOC’s), empresas de fachada, entre outros.

Por outro lado, as Entidades Financeiras disponibilizam aos seus clientes um imenso

número de produtos o que os leva a estarem mais expostos ao Branqueamento de

Capitais. A acrescentar a esta fragilidade está o facto de estas entidades terem um

grande conflito de interesses, ou seja, por um lado têm de reportar todas as operações

que considerem suspeitas, no entanto, também têm de atingir os objectivos definidos

pelas respectivas administrações, ora este cenário certamente que cria dentro destas

entidades uma espécie de “cegueira generalizada”, onde de certa forma muitos dos

intervenientes não questionam de onde provem o dinheiro em causa ou então aceitam

de forma inequívoca a informação prestada pelos clientes em causa.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

13

Face a esta problemática, as instituições financeiras têm um papel fundamental para o

combate ao Branqueamento de Capitais, ou seja, são elas que têm os mecanismos

necessários para que possam denunciar todas as operações suspeitas , por forma a que

as entidades judiciais possam efectuar as respectivas investigações , no sentido de

apurar se existe um não ilícito criminal.

A globalização dos mercados financeiros veio potenciar o aumento do Branqueamento

de Capitais, em virtude de existir um enorme volume de dinheiro a circular de forma

facilitada, onde se inclui o dinheiro proveniente de actividades ilícitas (Morris-Cotterill,

2001).

Por outro lado, o combate ao Branqueamento de Capitais tem custos elevados pois os

métodos utilizados pelas organizações criminosas são cada vez mais sofisticados e as

entidades que investigam estes casos têm de estar preparadas para acompanhar esta

sofisticação, ou seja, necessitam de meios informáticos cada vez mais sofisticados e

por outro lado deverá existir uma colaboração muito estreita entre as entidades

policiais e judiciais de cada país, possibilitando uma resposta mais rápida e eficaz no

combate a este tipo de ilícito. Caso isto não aconteça estas entidades deixarão de ser

eficazes no combate ao branqueamento de capitais. (Masciandaro, 1999).

Leong (2007) verificou que a introdução da livre circulação de mercadorias, serviços e

capitais na União Europeia em 1993, levou a que o Conselho da Europa constituísse

uma Directiva do Concelho 91/30/EEC sobre a prevenção e utilização do sistema

financeiro para efectuar branqueamento de capitais , entrando em vigor em 10 de

Junho de 1991, tendo sido redigida com base nas 40 Recomendações do GAFI. A

Directiva 91/30/EEC foi a primeira Directiva sobre Branqueamento de Capitais , tendo

sido assinada pelos estados membros em 1991, mas apenas foi implementada por

todos os membros em 1996. Esta legislação vem impor várias obrigações a serem

implementadas pelas instituições de crédito e financeiras, nomeadamente:

Identificação dos clientes;

Manutenção de registos das operações financeiras;

Due diligence.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

14

Por outro lado, obriga a que as instituições de crédito e financeiras tenham um sistema

de notificação de transacções suspeitas.

Em Dezembro de 2001 é efectuada uma alteração na Directiva 91/30/EEC e, com isso,

é introduzida a segunda Directiva 2001/97/CE, que veio aumentar o número de crimes

contemplados pela Directiva inicial e alarga o número de profissões que passam a ter

que cumprir as obrigações definidas pelo Concelho Europeu (Ex: juristas actuarem em

qualquer financeira ou operações imobiliárias, auditores, técnicos de contas externos,

consultores fiscais, agentes imobiliários, agentes transferência de dinheiro,

comerciantes em bens de elevado valor, leiloeiros e casinos). No entanto, existem

algumas excepções relacionadas com algumas profissões . É o caso dos auditores e

consultores fiscais no que diz respeito a informações obtidas a partir de cliente no

âmbito da análise de uma situação jurídica ou em relação a processos judiciais. Esta

Legislação poderá ser aplicada a uma série de crimes graves, incluindo tráfico de

drogas e diversas actividades de organizações criminosas. Estas medidas tiveram de

ser implementadas pelos estados membros até 15 de Junho 2003.

A terceira Directiva 2005/60/CE sobre Branqueamento de Capitais teve por objectivo

consolidar e actualizar as Directivas anteriores , garantido que esta se encontra em

consonância com as 40 Recomendações do GAFI, tendo sido implementada em

Outubro de 2005.

Segundo Jayasuriya, (2002) uma forma eficaz de proteger o Mercado de capitais do

Branqueamento de Capitais é implementar algumas medidas preventivas antes de

serem efectuadas as respectivas transacções, nomeadamente:

Aplicação das normas due diligence4 (também recomendada na

Directiva 91/30/CEE emitida pelo Conselho da União Europeia);

Partilha de informações entre todos os intervenientes de transacções

financeiras (Ex: Instituições de crédito; bolsa valores; bancos centrais

e entidades reguladoras);

4 “due diligence” é o procedimento metódico de análise de informações e documentos de uma

determinada empresa, com objectivo predeterminado - fusões e aquisições, planeamento de

reestruturações, operações financeiras complexas ou processos de privatização de empresas que resultará num relatório das reais condições da empresa analisada.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

15

Criação de mecanismos que possam detectar desvios capitais para

financiamento de actividades ilícitas;

Obrigações de todos os intervenientes no sector financeiro apresentarem relatórios de

Compliance aos respectivos comités de auditoria.

Além destas medidas Jayasuriya (2002), afirma que para se efectuar uma boa gestão

das empresas num contexto tão dinâmico como é o mercado de capitais e com intuito

de efectuar um combate eficaz ao Branqueamento de Capitais as instituições

financeiras devem adoptar uma série de medidas:

Aplicação de forma rigorosa dos princípios do conceito “Know-Your-

Customer”;

Elaboração de um maior número de acções de Compliance, bem

como fomentar a criação de empresas especializadas nesta área;

Incentivos a troca de informações e experiência entre os

intervenientes financeiros;

Melhoria contínua das metodologias de controlo de risco tendo por

objectivo prevenir e combater o Branqueamento de Capitais;

Verificação da integridade dos funcionários das entidades financeiras;

Obrigatoriedade em efectuar reporte às autoridades competentes de

todas as operações consideradas suspeitas.

2.3. Portugal em Contexto

No que diz respeito a Portugal a implementação de regulamentação jurídica sobre

Branqueamento de capitais teve o seu grande momento durante os anos 80,

nomeadamente, com introdução da lei nº 11/04 de 27 de Março. Recentemente foram

transpostas para legislação portuguesa as Directivas 2005/60/CE e 2006/70/CE que

deu origem lei nº 25/08 de 5 de Junho. Basicamente esta lei obriga a que as entidades

financeiras nomeadamente instituições de crédito, empresas de investimento e outras

sociedades financeiras, empresas seguradoras que exerçam actividades no ramo vida,

sociedades gestoras de fundos de pensões, tenham os seguintes deveres:

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

16

Dever de identificação;

Dever de diligência;

Dever de recusa;

Dever de conservação;

Dever de exame;

Dever de comunicação;

Dever de abstenção;

Dever de colaboração;

Dever de segredo;

Dever de controlo;

Dever de formação.

Apesar da existência de um conjunto de Directivas Internacionais e Leis Nacionais que

regulamentam o combate ao Branqueamento de Capitais, podemos verificar que não

estamos perante um sistema eficaz no combate a esta criminalidade, ou seja, se

olharmos para o relatório de 2010 do EUROSTAT designado “Money Laudering in

Europe” verificamos que Portugal é considerado como um dos dois piores países da

Europa a efectuar a comunicação de operações suspeitas no território nacional. Este

assunto será analisado com mais pormenores, mais à frente neste trabalho.

O sistema actual baseia-se no facto das entidades financeiras terem obrigação de

denunciar todas as transacções suspeitas, no entanto, estamos perante entidades que

têm por objectivo obter lucro e o facto de denunciarem transacções suspeitas gera um

conflito de interesses, pois se efectuarem muitas denúncias deixam de ser procurados

para a realização de transacções de peso financeiro considerável e que geram lucros

para entidades financeiras.

A solução mais adequada para eliminar este tipo de conflito seria efectuar a

implementação na Europa de um modelo idêntico (com as respectivas adaptações) ao

utilizado nos EUA e que consiste na criação de uma entidade supervisora que é

responsável pela análise de todas as transacções efectuadas dentro do território

utilizando um software denominado AML (Anti Lavagem de dinheiro) e que permite

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

17

analisar os dados do cliente e detectar operações suspeitas. O AML filtra os dados dos

clientes, classifica-os de acordo com o nível de desconfiança e efectua a inspecção das

anomalias detectadas (nas anomalias incluem-se o aumento repentino e substancial

dos fundos ou a retirada de valores elevados).

É certo que as entidades financeiras são as mais utilizadas pelas organizações

criminosas para efectuarem este tipo de ilícitos, pelo que, é importante a

harmonização de normas (David Anderson, 1993), no entanto, uma das limitações que

surgiu ao tentar-se efectuar essa harmonização foi o aparecimento de Países e

Territórios Não Cooperantes, conhecidos por NCCTs 5. Estes países pelas suas

características estruturais, políticas e sociais optam por ter políticas que captam

capitais de origem ilícita, pois estes não querem saber da proveniência dos capitais ,

logo não poderiam colaborar com políticas que iriam colocar em causa a sobrevivência

da economia do próprio País. Face a esta situação foi criada uma lista negra

denominada “Lista dos NCCTs” e que foi divulgada por todo o mundo, sendo que o

GAFI aconselha cautela em transacções realizadas com NCCTs e aplica sanções severas

aos países membros que violem as respectivas Directivas. Aliás este tipo de situações

são meticulosamente analisadas pelas auditorias de compliance6 executadas com

regularidade aos respectivos membros do GAFI.

No sector financeiro português é prática corrente as entidades financeiras efectuarem

os respectivos relatórios de compliance que têm por objectivos:

Qualidade e velocidade das interpretações regulatórias e políticas e

procedimentos de compliance relacionados.

Melhoramento do relacionamento com reguladores, incluindo bom

retorno das revisões dos supervisores.

Melhoria de relacionamento com os accionistas.

5 Entre 2000/2001 foram identificados pela OCDE/GAFI 23 países como sendo países não cooperantes,

por não terem aderido às normas de combate ao branqueamento. Esses países são: Bahamas, Ilhas Caimão, Ilhas Cook, Domínica, Egipto, Granada, Hungria, Indonésia , Israel, Líbano, Liechtenstein, Ilhas Marshall, Nauru, Nigéria, Niue, Panam´s, Fil ipinas, Rússia, St. Kitts & Nevis, St. Vicent & the Grenadines e

Ucrânia. 6 No âmbito institucional e corporativo, Compliance é o conjunto de disciplinas para fazer cumprir

as normas legais e regulamentares, as políticas e as directrizes estabelecidas para o negócio e para as

actividades da instituição ou empresa, bem como evitar, detectar e tratar qualquer desvio ou inconformidade que possa ocorrer.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

18

Melhoria de relacionamento com os clientes.

Velocidade dos novos produtos em conformidade para o mercado.

Disseminação de elevados padrões éticos/culturais de compliance pela

organização.

Acompanhamento das correcções e deficiências (não conformidades).

Em 2007, a OCDE/GAFI alterou a lista dos NCCTs, ou seja, apenas ficaram 3 territórios

(Andorra, Liechtenstein e Mónaco), que por sinal são 3 principados europeus que

ainda não se comprometeram a adoptar as medidas de transparência e troca de

informação fiscal. É de salientar que 35 países e territórios já saíram da lista dos

NCCTs.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

19

3. Enquadramento histórico do Branqueamento

de Capitais a nível Mundial

O fenómeno do Branqueamento de Capitais não é novo e já se verifica desde 1920

quando nos EUA surgiram redes de lavandarias que eram utilizadas como

legitimadoras dos lucros que eram originados em actividades criminosas 7. No entanto,

este fenómeno apesar de já anteriormente ser preocupante e analisado, tornou-se

mais pertinente após os ataques terroristas de 11 de Setembro de 2001 aos Estados

Unidos da América. Foi nesta altura, que o mundo tomou consciência que o

Branqueamento de Capitais estava intimamente ligado com o financiamento do

terrorismo o que tornou toda esta temática num problema global. Contudo, já mesmo

antes do ataque terrorista aos EUA em 2001, a comunidade internacional vinha

realizando um esforço no sentido de serem criados mecanismos de controlo e

combate que pudessem travar o Branqueamento de Capitais através da harmonização

das legislações existentes, bem como, melhorar o circuito de colaboração para

investigação deste tipo de criminalidade.

Foi em Dezembro de 1988 que foram instituídos dois textos internacionais que se

tornaram pioneiros na prevenção do branqueamento de capitais ; A declaração de

Basileia e a Convenção das Nações Unidas. Estes documentos vieram consciencializar a

Comunidade Internacional que este tipo de fenómeno era perigoso e que teria de ser

combatido por todos.

Assim sendo, ao longo dos tempos foram criados diversos grupos por todo o mundo: O

secretariado da Commonwealth (1931), a Organização dos Estados Americanos (OEA) –

CICAD (1986), GAFI/FATF (1990), Grupo Egmont (1995), o Conselho da Europa –

MONEYVAL (1997), Grupo Wolfsberg (2000). Dentro destes grupos deve-se destacar

Grupo de Acção Financeira Internacional mais conhecido por GAFI/FATF criado em

1989 no âmbito da OCDE e que tinha como principal objectivo desenvolver e promover

quer a nível nacional (EUA) quer a nível internacional, políticas que pudessem

7 Benja Satula, Branqueamento de Capitais, Universidade Católica Editora, 2010, p. 17

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

20

combater o Branqueamento de Capitais e Financiamento do Terrorismo. Uma das suas

tarefas principais foi a monotorização da implementação das medidas definidas como

necessárias para o respectivo combate. Além deste comprometimento o GAFI/FATF

ficou também responsável pela execução de análises e revisões periódicas sobre o

Branqueamento de Capitais8.

Este grupo estabeleceu Quarenta Recomendações sobre o Branqueamento de

Capitais, bem como foi responsável pelas Nove Recomendações Especiais sobre o

Financiamento do Terrorismo criadas após os atentados do 11 Setembro de 2001. É de

salientar que estas recomendações são cumpridas de forma escrupulosa pelos países

membros da OCDE.

O GAFI/FATF é também responsável pela criação das Unidades de Informação

Financeiras (UIF)9, as quais constituem o elo de ligação entre as entidades financeiras e

as entidades judiciais, e têm como principal objectivo ajudar no processo de detecção

e prevenção do crime de Branqueamento de Capitais.

No entanto, apesar do GAFI/FATF ter sido uma organização importante no combate ao

Branqueamento de Capitais não deixou de ter falhas, ou seja, não conseguiu executar

de forma eficaz a implementação das Unidades de Informação Financeiras (UIF), e por

outro lado, não conseguiu aplicar com o rigor necessário penas inerentes ao não

cumprimento das directrizes definidas pela organização e que deveriam ser aplicadas

aos membros da organização. Estas situações limitaram a actuação da mais importante

organização internacional de combate ao Branqueamento de Capitais e ao

financiamento do terrorismo.

Ainda assim, é importante salientar que esta organização tem um papel muito activo

nas questões relacionadas com o fenómeno do Branqueamento de Capitais.

Tal como referido anteriormente, existem outras organizações que também tiveram

um papel importante no combate ao Branqueamento de Capitais: O Secretariado de

8 O GAFI /FATF efectua avaliação da implementação e do seguimento das quarenta recomendações

sobre branqueamento de capitais através de duas fases: efectua uma auto-avaliação do país membro, e uma avaliação in loco feito pelos especialistas do GAFI/FATF. 9 UIF são agências governamentais que recebem, analisam e divulgam informações sobre possíveis

actividades relacionadas com o Branqueamento de Capitais.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

21

Commonwealth (1931) é nada mais que uma associação de 53 Estados Soberanos e

Territórios Dependentes10, que colabora com diversas organizações com carácter

nacional e internacional, efectuando o apoio aos governos na aplicação das 49

recomendações do GAFI.

CICAD – Comissão Inter americana para Controlo do Abuso de Drogas11 (1986),

responsável pela elaboração de estratégias e modelos de regulamentos para combate

ao tráfico e consumo de drogas, tráfico de armas e ao Branqueamento de Capitais.

O Grupo Egmont (1995) é composto por Unidades de Informação Financeiras (UIF) e a

sua missão principal é estimular a cooperação internacional nas áreas de troca de

informações de experiência e formação.

MONEYVAL (1997) é um comité constituído por Estados-membros do Conselho

Europeu que não fazem parte do GAFI. O objectivo deste comité é certificar que estes

Estados têm sistemas eficientes de combate ao branqueamento e que cumprem os

padrões definidos a nível internacional.

É um facto que quem realiza este tipo de crime são organizações criminosas altamente

sofisticadas com acesso a recursos inesgotáveis e que através de meios legais tentam

efectuar os seus negócios criminosos com o objectivo de incrementarem o seu poder

recompensando fortemente quem ajuda e facilita este tipo de crime.

O crime de Branqueamento de Capitais tem uma vantagem em relação a outro tipo de

crimes, que consiste no facto de não existir uma vítima individual deste tipo de crime,

pelo que, não existe a possibilidade de realizar uma queixa ou denúncia que permita a

intervenção dos órgãos de polícia e de investigação criminal. Por outro lado, existe

uma dificuldade acrescida no combate a este tipo de criminalidade e que é a falta de 10

África do Sul, Antígua e Barbuda, Austrália; Bahamas, Bangladesh, Barbados, Belize, Botswana, Brunei Darussalam, Camarões, Canadá, Chipre, Domínica, Gâmbia, Gana, Granada, Guiana, Ilhas, Ilhas Salomão, Índia, Jamaica, Lesoto, Malásia, Malawi, Maldivas, Malta, Maurícias, Moçambique, Namíbia, Nauru,

Nigéria, Nova Zelândia, Papua-Nova Guiné, Paquistão, Quénia, Quiribati, Reino Unido, República Unida da Tanzânia, Samoa, Santa Lúcia, São Cristovão e Nevis, São Vicente e Granadinas, Serra Leoa; Seychelles, Singapura, Sri Lanka, Suazilândia, Tonga, Trindade e Tobago, Tuvalu, Uganda, Vanuatu e Zâmbia. 11

É constituída pelos países da OEA: Antígua e Barbuda, Argentina, Bahamas, Barbados, Belize, Bolívia, Brasil, Canadá, Chile, Colômbia, Costa Rica, Cuba, Dominica, El Salvador, Equador, Esta dos Unidos, Granada, Guatemala, Guiana Haiti, Honduras, Jamaica, México, Nicarágua, Panamá, Paraguai, Peru,

República Dominicana; Santa Lúcia, São Cristovão e Nevis, São Vicente e Granadinas, Suriname, Trindade e Tobago, Uruguai e Venezuela.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

22

cooperação internacional, muito por culpa da falta de harmonização da legislação de

cada País.

No Branqueamento de Capitais, as organizações criminosas valem-se do facto de

existir sempre um ponto fraco em todos os sistemas financeiros que será usado para

proceder à lavagem do dinheiro. Um exemplo muito comum é o dos paraísos fiscais e

das zonas francas onde normalmente funcionam bancos offshore (Canas, 2004). No

caso dos paraísos fiscais estes são utilizados com a finalidade de ocultar património e

têm como objectivo diminuir a carga tributária que se consegue através de esquemas

fraudulentos que se aperfeiçoam sempre que Legislação se altera. A diminuição da

carga tributária consegue-se através de paraísos fiscais que isentam na totalidade ou

parcialmente o pagamento de impostos ou rendimentos auferidos por pessoas

jurídicas que se constituem no seu território. Estes países acabam por captar para as

suas economias capitais estrangeiros.

No caso dos bancos offshore na sua grande maioria a existência de um banco com esta

natureza é meramente virtual, pois para todos os efeitos o Banco continua existir em

qualquer parte do mundo e utiliza apenas a sua estrutura offshore para finalizar todas

as transacções necessárias ao seu funcionamento e sempre protegido ao nível do sigilo

bancário.

Como já referido anteriormente, as entidades bancárias são as mais utilizadas neste

tipo de criminalidade, pelo que, uma das organizações mais importantes de combate a

este crime, para estas entidades é o Grupo de Instituições Financeiras Wolfsberg,

criado em 2000. Este grupo é composto por 12 bancos globais12 e tem por objectivo

executar a luta contra o Branqueamento de Capitais e Financiamento ao Terrorismo,

tendo para isso estabelecido directrizes de prevenção à lavagem de dinheiro para

bancos privados, com especial enfoque no Private Banking e tem por base quatro

conjuntos de princípios básicos:

12

O Grupo Wolfsberg é composto pelos seguintes bancos internacionais: ABN amro N.V., Santander

Central Hispano S.A., Bank of Tokyo-Mitsubishi Ltd., Barclays Bank, Citigroup, Credit Suisse Group, Deutsche Bank A.G., Goldman Sachs, HSBC, J.P. Morgan Chase, Société Géneral e, UBS AG. http://www.wolfsberg-principles.com/

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

23

1. Princípios anti branqueamento de capitais (ABC) – princípios que representam

a visão do Grupo Wolfsberg, no que concerne às orientações fundamentais

para lidar com clientes possuidores de altos rendimentos líquidos, como os

departamentos de Private Banking das respectivas Instituições de Crédito;

2. Declaração sobre a erradicação do financiamento do terrorismo, ou seja, esta

declaração descreve o papel que as entidades bancárias devem assumir no

combate ao financiamento ao terrorismo (CFT);

3. Princípios anti branqueamento de capitais para todos os bancos

correspondentes - princípios que proíbem os bancos internacionais de

efectuarem operações com “Bancos de fachada”, tendo em conta a avaliação

de riscos obtida no momento em que estabelece as relações com bancos

correspondentes;

4. Monitorização, verificação e busca – princípios que indicam quais as questões

a serem abordadas pelas entidades bancárias, a fim de poderem desenvolver

os procedimentos necessários para monitorizar, verificar e encontrar

operações de carácter ocasional, tendo por base uma estratégia de avaliação

do perfil de risco.

Tanto nos Estados Unidos como no Canadá, procede-se à análise de todas as

transacções de US $ 10.000 ou de valor superior, no entanto, no caso de operações

valores inferiores a US $ 10.000 desde que satisfaçam determinados critérios pode

também ser sinalizado como suspeito. Por exemplo, uma pessoa que quer evitar a

detecção, por vezes, depositar uma grande quantia em várias quantias menores

dentro de um breve período de tempo. Essa prática, conhecida como "estruturante",

conduzirá igualmente a transacções sinalizadas. O software AML sinaliza os nomes que

foram colocados na lista negra e as transacções envolvendo os países que são

considerados como hostis ao país anfitrião.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

24

4. Branqueamento de Capitais em Portugal

4.1. Alguns Dados Estatísticos

Para se poder efectuar uma análise realista relativamente ao fenómeno

“Branqueamento de Capitais” é importante ter acesso a estatísticas que nos permitam

ter um panorama o mais aproximado da realidade existente. Verificou-se que na

Europa apenas se começou a efectuar recolha de informação sobre este problema a

partir de 2004, altura em que foi definido pelo concelho europeu que o Eurostat

passaria a ter este tipo de responsabilidade. O objectivo desta medida seria de

podermos ter um conhecimento estatístico mais pormenorizado sobre o

Branqueamento de Capitais nos diversos Estados Membros, permitindo a

disponibilização de dados mais precisos e nos quais se pudessem confiar permitindo

efectuar um diagnóstico mais preciso sobre este tipo de ilícito. O facto de não existir

um conjunto de métodos e definições que fossem aplicados em todos os estados

membros obrigou a que fossem definidos um conjunto de regras de implementação

obrigatória com vista a uma harmonização do reporting efectuado por cada Estado

Membro. Estas regras foram elaboradas dando origem ao programa de Haia 13.

A Comissão Europeia tem como principal objectivo efectuar o combate ao

Branqueamento de Capitais, mas este tipo de ilícito é muito vasto e muito complexo e

surge em diversas áreas de uma sociedade, pelo que, apenas em 2010 foi efectuado

pelo EUROSTAT o primeiro relatório com dados estatísticos sobre Branqueamento de

Capitais a nível europeu denominado “Money Laudering in Europe”. Este relatório,

pioneiro, a nível europeu é considerado uma referência importante neste domínio.

Ao analisarmos o relatório acima identificado mais uma vez somos confrontados com a

escassez de dados, ou seja, apenas temos dados europeus de 2007 e 2008. No

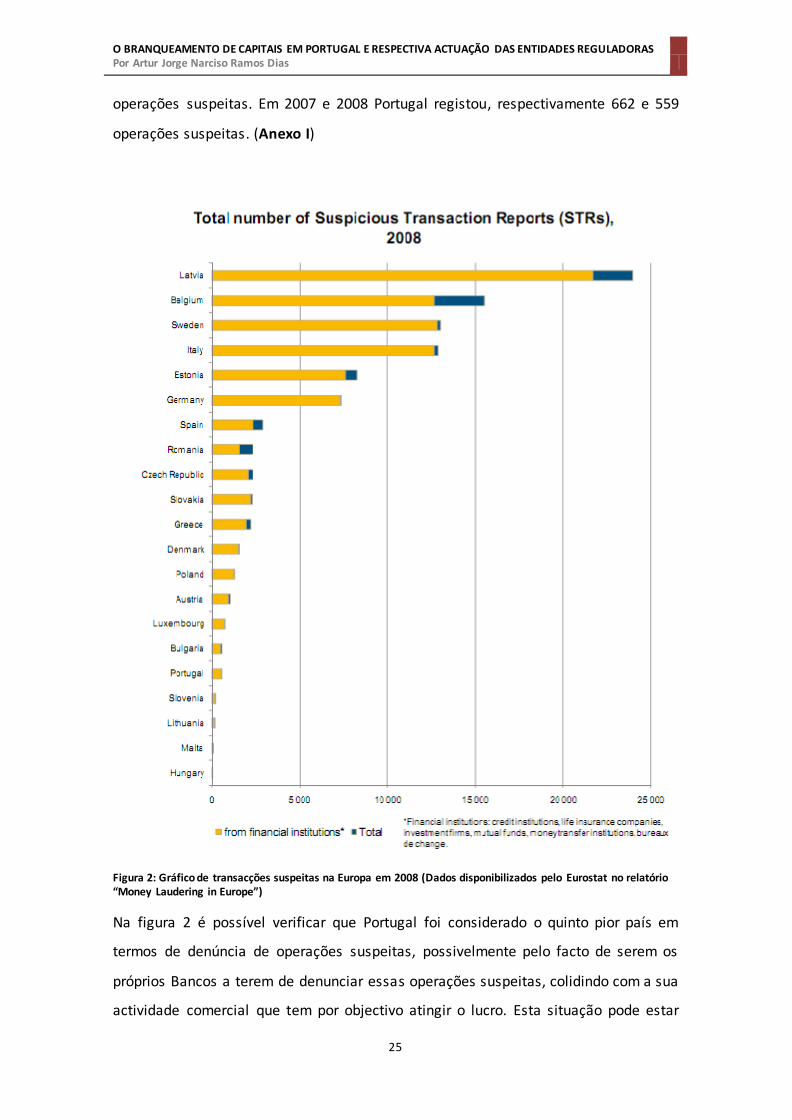

entanto, podemos verificar que Portugal é o quinto país que menos denuncia

13

Comunicação da Comissão ao Parlamento Europeu, ao Conselho e ao Comité Económico e Social

Europeu - Desenvolvimento de uma estratégia global e coerente para medir a criminalidade e a justiça penal: Plano de Acção da UE 2006-2010

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

25

operações suspeitas. Em 2007 e 2008 Portugal registou, respectivamente 662 e 559

operações suspeitas. (Anexo I)

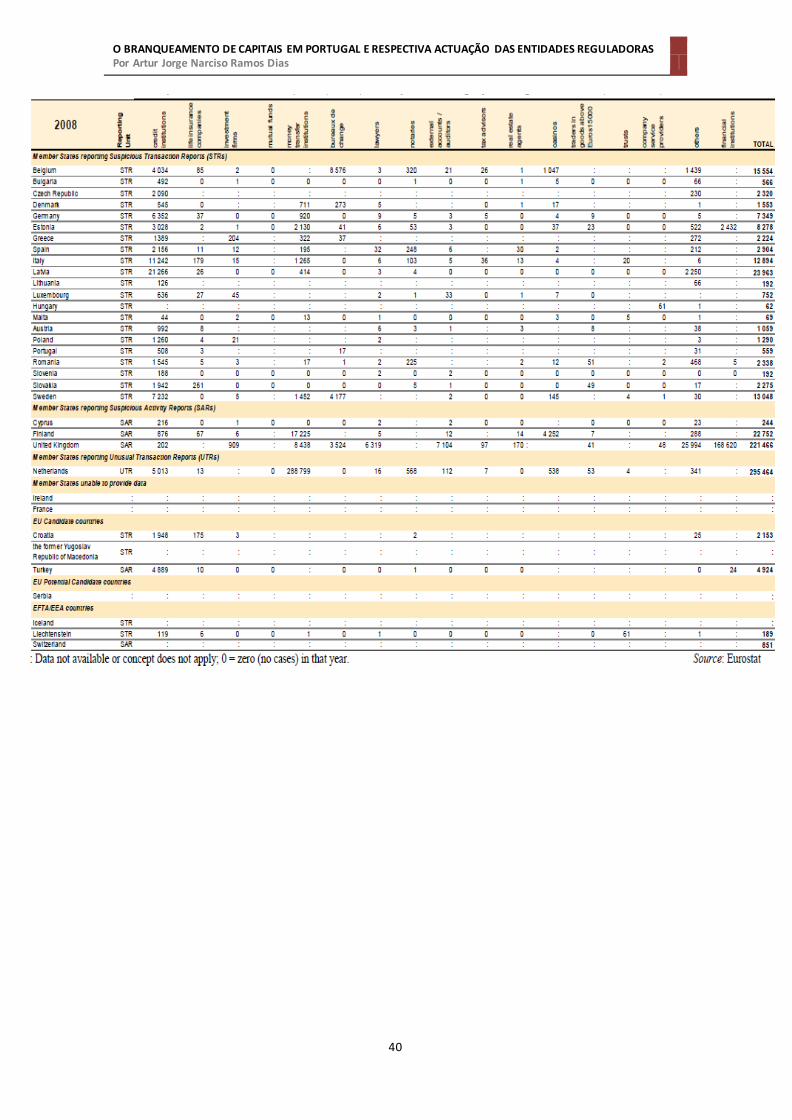

Figura 2: Gráfico de transacções suspeitas na Europa em 2008 (Dados disponibilizados pelo Eurostat no relatório “Money Laudering in Europe”)

Na figura 2 é possível verificar que Portugal foi considerado o quinto pior país em

termos de denúncia de operações suspeitas, possivelmente pelo facto de serem os

próprios Bancos a terem de denunciar essas operações suspeitas, colidindo com a sua

actividade comercial que tem por objectivo atingir o lucro. Esta situação pode estar

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

26

relacionada a questões culturais, ou seja, nos pais nórdicos é comum que as pessoas e

as instituições financeiras efectuem denúncias frequentes sempre que detectem algo

de ilícito, no entanto, esta mentalidade já não se verifica nos países do sul da Europa.

Por outro lado, os dados estatísticos obtidos internamente na Direcção Geral de

Politicas de Justiça, não são muito mais esclarecedores.

Figura 3: Quadro referente aos crimes registados pelas autoridades policiais (Dados disponibilizados pela Direcção Geral de Politicas de Justiça)

No quadro acima observa-se que do total das operações suspeitas apenas uma

pequena percentagem é considerado crime, ou seja, em 2007 foram comunicadas 662

operações suspeitas das quais apenas deram origem a 57 crimes registados e em 2008

foram comunicadas 559 operações suspeitas que deram origem a apenas 59 crimes.

Por outro lado, verificamos que entre 1999 e 2010 em média por ano são registados 52

processos-crime. No entanto, se verificarmos ano após ano na maioria dos casos

constatamos que o número de processos é muito diminuto.

Uma das causas possíveis que pode levar a este cenário é o conflito de interesses

existente nas Entidades Bancárias, ou seja, se efectuarem denúncias frequentes

correm risco de não serem procurados para efectuarem transacções com um peso

financeiro considerável e que geram lucros para as entidades financeiras portuguesas.

No caso de Portugal existem indícios de este tipo de pressão possa ser efectuada, ou

seja, algum tempo atrás tivemos alguns processos mediáticos que envolviam membros

do governo, nomeadamente o caso FreePort, Portocale, Passerelle, entre outros que

deixam no ar as suspeitas sobre o envolvimento de políticos e até de responsáveis de

empresas privadas.

Crimes registados pelas autoridades policiais

2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998

125 75 59 57 36 27 37 32 27 43 29 70 63

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

27

4.2. Impactos do Branqueamento de capitais em

Portugal

“O Branqueamento de Capitais em si mesmo, de forma autónoma, é idóneo a produzir

efeitos extremamente nefastos a nível económico, político e social” (Nuno Brandão,

2002: 20).

Este tipo de ilícito, afecta negativamente a imagem de Portugal, levando até a uma

descredibilização a nível internacional, aliás, estamos perante um fenómeno que pode

provocar danos não só em Portugal onde se comete o Branqueamento de Capitais,

mas também nos países com quem se relaciona economicamente.

No que concerne aos impactos políticos podemos verificar que o Branqueamento de

Capitais tem efeitos negativos principalmente na corrupção dos políticos,

nomeadamente aqueles que estiverem à frente dos destinos do país (Ex: Ministros;

Presidentes de câmara) e Portugal tem tido casos mediáticos como referido atrás e

que servem de exemplo da existência de suspeitas evidentes de Branqueamento de

Capitais em Portugal.

No que diz respeito aos impactos sociais é de facto difícil quantificar os danos que o

Branqueamento de Capitais pode infligir a uma sociedade. Estamos perante um ilícito

que “oferece” compensações interessantes do ponto de vista financeiro e que pode

levar a que, com mais facilidade, as pessoas possam ficar tentadas a participar num

esquema de Branqueamento de Capitais. Este tipo de criminalidade deixa profundas

marcas na sociedade portuguesa, principalmente numa altura em que o país atravessa

uma grave crise económica, ou seja, é mais fácil corromper as pessoas face às

dificuldades económicas com que se deparam no seu dia-a-dia.

Por último, mas não menos importante, temos os impactos económicos, onde

podemos verificar que o Branqueamento de Capitais causa danos consideráveis a nível

micro e macro económico (Masciandaro 1999:238).

Este tipo de ilícito tem o poder de corroer o sistema financeiro, nomeadamente

prejudicando a imagem do sistema financeiro Português a nível internacional,

nomeadamente com processos mediáticos como a falência do BPN e que apenas não

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

28

teve mais impactos negativos no sector bancário devido à intervenção do Estado

Português através da Caixa Geral de Depósitos.

Por outro lado, a organização não governamental TI – Transparência Internacional

indica no seu relatório anual “Índice de percepção da Corrupção (IPC) 2010” que

Portugal continua a ser um dos países da Europa Ocidental em pior posição do ranking,

ou seja, na 32.ª posição entre 178 países.

Os principais pontos fracos são a falta de eficiência administrativa e a apresentação de

resultados “nulos”.

Portugal padece de um outro problema grave que leva a que o combate ao

Branqueamento de capitais seja demorado e pouco eficaz, ou seja, o aparelho de

Justiça não funciona com a celeridade necessária para poder responder

atempadamente e de forma severa a este tipo de ilícitos. Por outro lado, o combate ao

Branqueamento de Capitais apresenta resultados quase nulos, para isso contribui uma

Legislação bastante confusa que inclusivamente gera corrupção, bem como, o facto

das entidades policiais não terem meios adequados para efectuarem o combate a este

tipo de criminalidade, quer a nível humano quer a nível de tecnologias de informação.

Deverá salientar-se que todos estes constrangimentos foram identificados pela

“Troika” que no seu programa de ajuda obriga a que o sistema judicial sofra uma

alteração profunda permitindo uma maior agilização do poder judicial.

Segundo Paulo Morais (Responsável em Portugal pela Organização não governamental

chamada Transparência Internacional, criada em 1993 com sede em Berlim) classificou

que o Conselho Português para a Prevenção da Corrupção e a Comissão Parlamentar

Contra a Corrupção, são muito instrumentalizados pelos Governos e não apresentam

resultados com significado. Neste momento, Portugal está a atravessar uma crise

financeira grave, onde uma das maiores preocupações são a taxa juro da dívida

soberana e taxa de desemprego, entre outros factores, logo as organizações criminais

têm muito mais oportunidade de encontrar pessoas que estejam dispostas a colaborar

para receber uma dita compensação financeira ajudando assim ao aumento do crime

do Branqueamento de Capitais. Verifica-se que numa sociedade onde seja praticado

este tipo de ilícito tem em paralelo um aumento generalizado do custo de vida.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

29

4.3. O papel do Governo, das Instituições Financeiras e

das Entidades Supervisoras em Portugal

A efectiva regulamentação jurídica do Branqueamento de Capitais em Portugal surgiu

nos anos 80, pois existiam nessa altura algumas iniciativas internacionais para que

fossem tomadas medidas de combate a este tipo de ilícito. Assim sendo, a primeira lei

a ser aprovada para dar seguimento a esta necessidade foi a Lei nº 11/04 de 27 Março,

que estabelece medidas de natureza preventiva e repressiva de combate ao

branqueamento de vantagens de proveniência ilícita, transpondo a Directiva n.º

2001/97/CE, do Parlamento Europeu e do Conselho, de 4 de Dezembro e que altera a

Directiva n.º 91/308/CEE, do Conselho, de 10 de Junho, relativa à prevenção da

utilização do sistema financeiro para efeitos de branqueamento de capitais.

Mais recentemente, foi aprovada a Lei nº 25/08, de 5 de Junho que estabelece

medidas de natureza preventiva e repressiva de combate ao branqueamento de

vantagens de proveniência ilícita e ao financiamento do terrorismo, transpondo para a

ordem jurídica interna as Directivas nº 2005/60/CE, do Parlamento Europeu e do

Conselho, de 26 de Outubro, e nº 2006/70/CE, da Comissão, de 1 de Agosto, relativas à

prevenção da utilização do sistema financeiro e das actividades e profissões

especialmente designadas para efeitos de branqueamento de capitais e de

financiamento do terrorismo, procede à segunda alteração à Lei n.º 52/2003, de 22 de

Agosto, e revoga a Lei n.º 11/2004, de 27 de Março.

Face a estas transposições podemos afirmar que neste momento em Portugal

encontram-se a cumprir as regras comunitárias e internacionais permitindo uma maior

consistência ao combate do Branqueamento de Capitais .

Por outro lado, o Governo tem um papel importantíssimo relativamente ao sigilo

bancário que tanto dificulta as investigações por parte das autoridades judiciárias, no

entanto, Portugal deu um grande passo relativamente a esta questão, ou seja, desde

Março de 2011 as autoridades judiciárias podem solicitar ao Banco de Portugal o

acesso aos dados bancários no âmbito de processos em investigação, sem ser

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

30

necessária a autorização de um juiz. Esta medida vem contribuir com uma maior

facilidade na obtenção dos dados necessários para efectuar as respectivas

investigações. No entanto, existe ainda a necessidade de aumentar a capacidade de

investigação por parte das autoridades policiais, nomeadamente, aumentar os meios

quer humanos quer informáticos que possibilitem estar na vanguarda do combate ao

Branqueamento de Capitais, pois este tipo de ilícito evolui de forma muito célere e

tem a capacidade de se camuflar facilmente no sistema financeiro.

Em relação às Instituições Financeiras é certo que são aquelas que se encontram mais

sobre vigilância, principalmente depois dos escândalos financeiros que surgiram nos

últimos tempos a nível nacional (Ex. Caso BPN, Caso BPP). É certo que esta pressão

obrigou a que todas as Instituições Financeiras investissem muito naquilo que se

denomina de Compliance14, que é nada mais do que agir de acordo com um conjunto

de regras, e caso exista algum desvio relativamente ao cumprimento dessas regras, é

de imediato corrigido.

Por outro lado, verificamos que o tema compliance é tão importante para estas

Instituições que todas elas em Portugal têm os Comités de Auditoria e Compliance que

elaboram periodicamente relatórios exaustivos da actividade das respectivas

Instituições, nomeadamente a implementação de normas anti-branqueamento. Este

tipo de Comité tem como objectivo salvaguardar as Instituições de possíveis problemas

quer regulamentares, penais, de imagem ou inclusivamente da respectiva reputação.

A implementação das recomendações do GAFI é de extrema importância pois permite

proteger estas Instituições do risco de Branqueamento de Capitais e do Financiamento

ao Terrorismo (BCFT). Em Portugal estas recomendações foram implementadas

através de várias leis ao longo de vários anos e com o objectivo de podermos efectuar

combate rígido a este tipo de criminalidade. Conforme referido ao longo deste

trabalho o sistema bancário é alvo preferencial para as organizações criminosas

efectuarem operações de Branqueamento de Capitais, além disso, as Instituições

Financeiras que efectuem a comunicação de operações suspeitas não estão sujeitas ao

14

A temática relacionada com compliance é tão importante que verificamos que cada vez mais existem

novas organizações internacionais dedicadas a estudar este tema pois é cada vez mais importante defender Instituições Financeiras de possíveis ataques para efectuarem Branqueamento de Capitais.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

31

cumprimento do sigilo bancário, pelo que, não existem repercussões negativas

aquando da comunicação destas operações às autoridades policiais, nomeadamente

perante a Policia Judiciária.

Analisando a nível Europeu, verifica-se que cada vez mais as autoridades judiciárias

efectuam esforços no sentido de terem um relacionamento privilegiado com as

Instituições Financeiras (Ex. Reino Unido). Ao verificarmos o caso de Portugal ,

constatamos que não existe este tipo de relacionamento de proximidade entre as

instituições Financeiras e as Autoridades Judiciais e que foi evidenciado nos processos

mediáticos do BPN e do BPP, aliás, o clima evidenciado muitas vezes na comunicação

social é de uma colaboração diminuta. Seria importante ser criado dentro da Polícia

Judiciária um núcleo específico que tivesse como função principal ser o elo de ligação

entre as respectivas entidades procurando todas as sinergias possíveis que

possibilitassem um combate mais eficaz. Por outro lado, poderia demonstrar e

evidenciar às Instituições Financeiras que a sua actividade e empenho são

importantes, cruciais e proporcionam uma mais-valia no combate a este ilícito.

Um desafio que se considera importante para que exista um bom combate ao

Branqueamento de Capitais é efectuar com grande rigor a implementação de uma das

mais importantes recomendações do GAFI designada por Know Your Customer (KYC) e

que consiste em identificar os clientes da Instituição Financeira de forma profunda.

Esta recomendação aplica-se a todos os clientes sem excepção. Por outro lado, a

implementação de regras de compliance vem ajudar de forma muito concreta na

monitorização de todas as transacções efectuadas diariamente através de aplicações

informáticas que têm filtros definidos para poderem identificar possíveis operações

suspeitas.

Este tipo de comportamento por parte das Instituições Financeiras leva também à

aplicação de outra recomendação do GAFI intitulada de Customer Due Diligence (CDD).

Esta recomendação baseia-se na verificação dos dados disponibilizados pelos clientes.

Estas informações poderão ser confirmadas junto de outras Instituições de Crédito ou

através de entidades oficiais, e deverão ser recolhidas de forma a possibilitar que as

mesmas possam ser enviadas em suporte digital e em formato compatível com os

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

32

diversos intervenientes do processo. Por outro lado, e de forma complementar, as

Entidades Financeiras são responsáveis por efectuarem a formação dos seus quadros

de forma a estes poderem estar atentos às possíveis tentativas de Branqueamento de

Capitais, aliás como referido anteriormente, este tipo de ilícitos pode estar dissimulado

de diversas formas (Ex. Depósitos, levantamentos, transferências bancárias).

No que diz respeito às Entidades Supervisoras em Portugal, o Banco de Portugal, parte

integrante do Sistema Europeu de Bancos Centrais (SEBC), prossegue os objectivos e

participa no desempenho das atribuições cometidas ao SEBC e está sujeito ao disposto

nos Estatutos do SEBC e do Banco Central Europeu (BCE), actuando em conformidade

com as orientações e instruções que o BCE lhe dirija ao abrigo dos mesmos Estatutos.

Em relação ao tema do Branqueamento de Capitais , o Banco de Portugal é responsável

pelo cumprimento de todas as medidas necessárias de prevenção e combate ao

Branqueamento de Capitais (Ex. verificação da implementação das recomendações do

GAFI) através do cumprimento da legislação em vigor sobre esta temática, e que se

encontra definida na Lei nº 25/08, de 5 de Junho.

Por outro lado, o Banco de Portugal tem o poder de exigir todos os elementos

relacionados com as actividades de cada Entidade Financeira, bem como, efectuar as

inspecções que considere necessárias para ser possível verificar se existe o respectivo

cumprimento das leis em vigor. Por último, o Banco de Portugal poderá exigir a

colaboração das entidades policiais, principalmente pela Polícia Judiciária para que

possa cumprir as suas competências.

Em relação ao Estado Português verifica-se que tem implantado todas as directivas

internacionais possibilitando um combate mais eficaz ao Branqueamento de Capitais.

O Estado Português tem todos os poderes legislativos necessários para obrigar as

Instituições Financeiras a cumprir todas as directivas internacionais. O mecanismo

existente é o Banco de Portugal, o qual regulamenta a actividade do sector financeiro e

tem poderes punitórios caso seja identificado algum tipo de conduta duvidosa e que

possa estar associado ao Branqueamento de Capitais.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

33

5. Conclusões, Limitações e Desenvolvimentos Futuros

Tendo em conta todas as referências utilizadas para elaboração deste trabalho não foi

possível constatar que existe um aumento considerável e generalizado do

Branqueamento de Capitais, no entanto, vários estudos indiciam essa tendência. Por

outro lado, as organizações criminosas que cometem este tipo de ilícito estão cada vez

mais refinadas relativamente ao modus operandi utilizado, nomeadamente a utilização

das novas tecnologias de informação, que se encontram disponíveis de forma muito

acessível e com custos reduzidos.

Outra conclusão muito importante defendida pela maioria dos autores estudados é

que o Sector Financeiro tem um papel fundamental no combate a este tipo de

criminalidade, pois são nestes ilícitos que se concentram as tentativas de efectuar

lavagem de dinheiro. Apesar desta constatação verifica-se que estas Instituições não

actuam com a rapidez necessária para que se possa efectuar um combate eficaz, ou

seja, apesar de existirem as leis essenciais, as Instituições Financeiras e Seguradoras

retardam demasiado o cumprimento das suas responsabilidades no combate ao

Branqueamento de Capitais.

Por causa desta actuação é que podemos corroborar que o número de operações

comunicadas pelas Instituições Financeiras é diminuto, pois deparam-se com um

conflito de interesses difícil de ultrapassar, ou seja, por um lado têm objectivos

comerciais elevados, pelo que, qualquer tipo de operação que permita cumprir esses

mesmos objectivos é sempre bem recebida, no entanto, esta necessidade em cumprir

os objectivos definidos colide com o facto de ser a própria Instituição Financeira a ter

de comunicar determinada operação suspeita, pondo em causa o relacionamento

comercial com o cliente, podendo correr risco de perder esse cliente definitivamente.

Por outro lado, se tomarmos como exemplo o ano de 2010, verificamos que apenas

foram denunciadas 125 operações suspeitas de estarem relacionadas com

Branqueamento de capitais. Constata-se que é impossível quantificar de forma clara os

valores envolvidos neste tipo de ilícito e, por outro lado, confirma-se também que não

existem estatísticas pormenorizadas sobre o Branqueamento de Capitais, levando a

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

34

que estejamos considerados pelo Eurostat como o quinto país que menos transacções

suspeitas comunica às entidades judiciais.

Face a estas informações o resultado é sinónimo de sermos um dos piores países da

Europa Ocidental.

É de salientar que o nosso país padece de um outro problema grave que leva a que o

combate ao Branqueamento de capitais seja demorado e pouco eficaz. O aparelho de

Justiça não funciona com celeridade necessária e, por outro lado, apresenta resultados

quase nulos. Para isso contribui uma Legislação bastante confusa que inclusivamente

gera corrupção, bem como, o facto das entidades policiais não terem meios adequados

para efectuarem o combate a este tipo de criminalidade, quer a nível humano quer a

nível de tecnologias de informação.

Outra limitação verificada foi o facto do Banco de Portugal não ter disponível nenhum

tipo de dados referente ao Branqueamento de Capitais. Como entidade supervisora,

seria muito importante que pudesse ter este tipo de informação e até um núcleo que

se preocupasse em estudar este fenómeno, assumindo um papel de “pivot” entre as

entidades judiciais e as Instituições Financeiras.

No desenvolvimento deste trabalho existiu também uma notória dificuldade em obter

informações relativamente aos processos de compliance criados nas maiores

Instituições Financeiras a operarem em Portugal, nomeadamente com o objectivo de

averiguar quais as metodologias utilizadas e qual o seu nível de cumprimento.

No que concerne a possíveis desenvolvimentos futuros considero pertinente efectuar

as seguintes investigações:

Análise detalhada das condicionantes da não comunicação das

transacções suspeitas por parte das Instituições Financeiras;

Análise dos motivos que levam à inexistência de dados estatísticos sobre Branqueamento de Capitais.

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

35

6. Bibliografia

Anderson, David (1999), Insurance and Banking, The International and Comparative

Law Quarterly, Vol. 42, No. 1 (January), pp. 167-170.;

Araújo, Ricardo Azevedo (2006), “The Effects of Money Laundering and Terrorism on

Capital Accumulation and Consumption”, Journal of Money Laundering Control,

Volume 9, No. 3 , pp. 265-271;

Araújo, Ricardo Azevedo (2008), “Assessing the Efficiency of the Anti-Money

Laundering Regulation: An Incentive Based Approach”;

Brandão, Nuno (2002), Branqueamento de Capitais: O Sistema Comunitário de

Prevenção, Coimbra;

Boyrie, Marie, Simon J. Pak e John S. Zdanowicz (2004), “Money laudering and income

tax evasion: the determination of optimal audits and inspection to detect abnormal

prices in internacional trade” Journal of Financial Crime, Vol. 12, No. 2, pp. 123-130;

Button, Mark e Graham Brooks (2009), “Mind the gap”, progress towards developing

anti-fraud culture strategies in UK central government bodies” Journal of Financial

Crime, Vol. 16, No. 3, pp. 229-244;

Campos, J. Edgardo e Sanjay Pradhan (2006), The Many Faces of Corruption;

Canas, Vitalino (2004), O Crime de branqueamento: Regime de prevenção e de

Repressão, Coimbra;

Central Banking Publications Ltd (2005), How to Combat Money Laundering and

Terrorist Financing;

Chaikin, David (2008), “Commercial corruption and money laundering: a preliminary

analysis” Journal of Financial Crime, Vol. 15, No. 3, pp. 269-281;

Chatain, Pierre-Laurent, John Mcdowell, Cedric Mousset, Paul Allan Schott, Emile Van

Der Does de Willebois (2009), Preventing Money Laundering and Terrorist Financing;

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

36

Cynthia Tavares, Geoffrey Thomas, Mickael Roudaut (2010), “Money Laudering in

Europe”, Eurostat 2010;

Duarte, Jorge (2002), Branqueamento de Capitais – o regime do D.L. 15/93, de 22 de

Janeiro e a normativa internacional, Universidade Católica;

Duarte, Jorge Manuel (2002), “Branqueamento de Capitais – O Regime do decreto-Lei

15/93 de 22 de Janeiro;

Dunn, Ellen M. (2002), “Money Laundering and the Insurance Industry”, Journal of

Taxation of Financial Institutions, Vol. 15, No. 4 (March/April);

Financial Services Authority (2007), Review of Private Banks anti-Money Laundering

Systems and Controls;

Galvão, Gil (1994), “O Branqueamento de Capitais e o Sistema Financeiro” Droga e

Sociedade, pp. 137-148;

Gaspar, António Henrique (1994), “ O Branqueamento de Capitais” Droga e Sociedade,

pp. 123-136;

Godinho, Jorge (2001), Do Crime de Branqueamento de Capitais – Introdução e

Tipicidade, Almedina;

Gonçalves, Rui (2009), Fraude Fiscal e Branqueamento de capitais, Almeida & Leitão;

Hardouin, Patrick (2009), “Banks governance and public-private partnership in

preventing and confronting organized crime, corruption and terrorism financing”,

Journal of Financial Crime, Vol. 16, No. 3, pp. 199-209;

Instituto de Formação Bancária – IFB (2007), Manual do Curso de Branqueamento e

Financiamento do Terrorismo – Medidas de Prevenção e Repressão, 2007;

Jacinto, Francisco (2004), Policia e Justiça – III Série – Número Especial Temático –

Branqueamento de Capitais, Coimbra;

Jayasuriya, Dayanath (2002), “Money laudering and terrorism financing: The role of

capital market regulators”, Journal of Financial Crime, Vol. 10, No. 1, pp. 30-36;

O BRANQUEAMENTO DE CAPITAIS EM PORTUGAL E RESPECTIVA ACTUAÇÃO DAS ENTIDADES REGULADORAS Por Artur Jorge Narciso Ramos Dias

37

Koker, Louis (2006), “ Money laundering control and suppression of financing of

terrorism” Journal of Financial Crime, Vol. 13, No. 1, pp. 26-50;

Leong, Angela Veng Mei (2007), “Chasing Dirty Money: Domestic and Internacional

Measures Against Money Laudering”, Journal of Money Laundering Control, Vol. 10, Nº

3, pp. 352-366;

Levi, Michael (2002), “Money Laundering and its Regulation”, Annals of the American

Academy of Political and Social Science, Vol. 582 (Cross-National Drug Policy), pp. 181-

194;

Levi, Michael (2010), “Hitting the suite spot: sentencing frauds” Journal of Financial

Crime, Vol. 17, No. 1, pp. 116-132;

Martins, A. G. Lourenço (1999), “Branqueamento de capitais: contra-medidas a nível

internacional e nacional” Revista Portuguesa de Ciência Criminal, Vol. 3, pp. 449-487;

Masciandaro, Donato (1999), “Money Laudering: The Economics of Regulation”,

European Journal of Law and Economics, No. 7, pp. 225-249;

Masciandaro, Donato e Alessandro Portolano (2002), “Terrorism and Organised Crime,

Financial Regulation and Non-Cooperative Countries: Inside the Black (list) Box”,

University of Lecce Economics Working Paper, No. 32/14;

Masciandaro, Donato (2004), “Combating Black Money: Money Laudering and

Terrorism Finance, Internacional Cooperation and the G8 Role”, Universita di Lecce

Economics Working Paper, No. 56/26;