O apetite do governo e a fome do povo

8

O APETITE DO GOVERNO E A FOME DO POVO BRASILEIRO Prof. Cirineu José da Costa – Eng.º MSc

-

Upload

cirineu-costa -

Category

Economy & Finance

-

view

114 -

download

0

Transcript of O apetite do governo e a fome do povo

O APETITE DO GOVERNO E A FOME DO POVO BRASILEIRO

Prof. Cirineu José da Costa – Eng.º MSc

Prof. Cirineu José da Costa – Eng.º MSc

1

O APETITE DO GOVERNO E A FOME DO POVO BRASILEIRO

Todo Sistema Tributário é embasado na Constituição do País e na Legislação Complementar elaborada ou aprovada pelo Poder Legislativo. Cabe aos Poderes constituídos providenciar para que o sistema seja justo e operante, que gere as receitas necessárias para o desenvolvimento econômico e social do país e que não se transforme num freio para os investimentos ou num sistema tão injusto e oneroso que incentive a sonegação e os crimes fiscais.

A nossa Constituição prevê:

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

I - impostos;

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

III - contribuição de melhoria, decorrente de obras públicas.

§ 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

§ 2º - As taxas não poderão ter base de cálculo própria de impostos.

Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios:

I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência;

II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b".

Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

Prof. Cirineu José da Costa – Eng.º MSc

2

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

§ 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, para o custeio, em benefício destes, do regime previdenciário de que trata o art. 40, cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União. (Redação dada pela Emenda Constitucional nº 41, 19.12.2003)

§ 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo: (Incluído pela Emenda Constitucional nº 33, de 2001)

I - não incidirão sobre as receitas decorrentes de exportação; (Incluído pela Emenda Constitucional nº 33, de 2001)

II - incidirão também sobre a importação de produtos estrangeiros ou serviços; (Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)

III - poderão ter alíquotas: (Incluído pela Emenda Constitucional nº 33, de 2001)

a) ad valorem, tendo por base o faturamento, a receita bruta ou o valor da operação e, no caso de importação, o valor aduaneiro; (Incluído pela Emenda Constitucional nº 33, de 2001)

b) específica, tendo por base a unidade de medida adotada. (Incluído pela Emenda Constitucional nº 33, de 2001)

§ 3º A pessoa natural destinatária das operações de importação poderá ser equiparada a pessoa jurídica, na forma da lei. (Incluído pela Emenda Constitucional nº 33, de 2001)

§ 4º A lei definirá as hipóteses em que as contribuições incidirão uma única vez. (Incluído pela Emenda Constitucional nº 33, de 2001)

Art. 149-A Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III. (Incluído pela Emenda Constitucional nº 39, de 2002)

Parágrafo único. É facultada a cobrança da contribuição a que se refere o caput, na fatura de consumo de energia elétrica. (Incluído pela Emenda Constitucional nº 39, de 2002)

O sistema tributário brasileiro é definido pela Lei nº 5. 172, de 25 de Outubro de 1966 e suas alterações posteriores. A Legislação estabelece os seguintes tributos:

Impostos sobre a Importação

Imposto sobre a Exportação

Imposto sobre a Propriedade Territorial Rural

Prof. Cirineu José da Costa – Eng.º MSc

3

Imposto sobre a Propriedade Predial e Territorial Urbana

Imposto sobre a Transmissão de Bens Imóveis e de Direitos a eles Relativos

Imposto sobre a Renda e Proventos de Qualquer Natureza

Imposto sobre Produtos Industrializados

Imposto Estadual sobre Operações Relativas à Circulação de Mercadorias

Imposto Municipal sobre Operações Relativas à Circulação de Mercadorias

Imposto sobre Operações de Crédito, Câmbio e Seguro, e sobre Operações Relativas a Títulos e Valores Mobiliários.

Imposto sobre Serviços de Transportes e Comunicações

Imposto sobre Serviços de Qualquer Natureza

Imposto sobre Operações Relativas a Combustíveis, Lubrificantes, Energia Elétrica e Minerais do País

Impostos Extraordinários na iminência ou no caso de guerra externa

Taxas e Contribuição de Melhoria.

A gama de impostos, taxas e contribuições que podem ser cobrados dos contribuintes é enorme e não faltam mentes habilidosas para pensar em criar sempre mais um item para sobrecarregar ainda mais o sistema.

É difícil para o brasileiro, cidadão comum, compreender como ocorre a sua tributação. Para as pessoas mais esclarecidas já não é claro o quanto se paga ao fisco. Imagine a confusão que ocorre na mente de um simples trabalhador assalariado.

Normalmente, por ser isento de declarar imposto de renda da pessoa física, o trabalhador enquadrado nesta faixa de renda costuma pensar que ele não paga imposto. Como ele está enganado...

E parece que o Sistema foi montado com esta intenção de deixar o cidadão comum com a falsa impressão de que ele não é contribuinte.

Quando temos na mídia qualquer discussão sobre o sistema tributário nacional é muito difícil conseguir a adesão das massas. A adesão não ocorre pelo simples motivo de que as massas pensam que não pagam impostos e é conveniente para o Governo que continuem pensando desta forma.

É necessário esclarecer que todos os impostos embutidos e camuflados são pagos por nós que consumimos produtos e serviços.

Quando o Fisco Federal, Estadual ou Municipal avança sobre a Pessoa Jurídica procurando retirar das empresas uma fatia maior do seu faturamento na verdade ele está retirando das Pessoas Físicas a capacidade de consumir, pois Pessoa Jurídica

Prof. Cirineu José da Costa – Eng.º MSc

4

não paga imposto. Ela simplesmente recolhe o tributo da pessoa física (consumidora final) e deve repassar o montante ao Fisco (quando não há sonegação).

Se as Autoridades Fiscais compreendessem como o sistema funciona, as alíquotas dos impostos poderiam ser mais justas para o mortal cidadão que trabalha para sustentar todas as Pessoas Jurídicas e a Máquina Governamental.

Quando a Pessoa Jurídica faz a sua composição de custos, um item prioritário é o IMPOSTO. Toda a carga tributária imposta à Pessoa Jurídica é transferida ao consumidor final que sempre é (direta ou indiretamente) uma pessoa física, um cidadão comum.

Assim, quem paga no final toda a carga tributária do nosso sistema é a pessoa física consumidora final de bens e serviços. Estamos num nível tal que as pessoas já não estão conseguindo sobreviver pagando tanto imposto. Chegamos ao cúmulo que algumas pessoas quando trabalham em dois empregos (professores, por exemplo) e mudam de faixa de tributação no Imposto de Renda trabalham no segundo emprego basicamente para dar todo o dinheiro para o Leão (Governo Federal). Não conseguem nem sonegar, pois são taxadas diretamente na fonte.

O empresário faz o seu papel: reclama pessoalmente, reclama através das entidades de classe e por meio dos meios de comunicação. Ele sabe que o imposto que recolhe vem do bolso do pobre consumidor que chega ao seu estabelecimento e tem consciência de que se a carga tributária é muito alta faltarão recursos para que o consumidor compre mais e seu negócio cresça mais.

O outro grande problema que enfrentamos na nossa sociedade é a sonegação fiscal por parte das empresas. A maior parte da sonegação ocorre devido ao FALSO SENTIMENTO que o empresário tem de que o valor constante no preço final do produto é 100% dele.

Vamos explicar: devido ao fato de que os impostos não são explicitados e colocados por dentro do preço do produto, o vendedor (fornecedor) fica com a impressão de que o total do valor da venda é dele e que ele não tem o dever de transferir ao FISCO. Se os impostos fossem discriminados por fora, ou seja, um valor para o produto ou serviço e outro valor para o imposto, esta sensação de POSSE seria diminuída e o consumidor teria CONSCIÊNCIA do tamanho da carga tributária que é obrigado a pagar.

Seria interessante para o Governo?

A Nota Fiscal com os valores do produto ou serviço destacados do imposto retido pela Pessoa Jurídica para repassar ao Fisco é a melhor maneira de conscientizar o cidadão do peso da carga tributária que ele suporta e ao mesmo tempo mostra ao empresário claramente que aquele valor não lhe pertence.

EMPRESA

INSUMOS TRIBUTOS PRODUTOS

Prof. Cirineu José da Costa – Eng.º MSc

5

O cupom fiscal que pela nova Lei é obrigado a declarar o valor aproximado dos impostos não traz no seu bojo o valor líquido da mercadoria ou serviço adquirido e este fato ainda dificulta ao consumidor visualizar a diferença entre o preço com e sem imposto.

O valor da mercadoria, sem impostos seria de R$271,57. Calculando o percentual por fora, teríamos o seguinte:

R$ 128,33 / 271,57 47,26% de impostos incidentes sobre o valor líquido da mercadoria.

R$271,57 da mercadoria + R$128,33 dos impostos = R$399,90 (total do cupom fiscal).

O cupom fiscal acima é de 2015 e este abaixo é de 2016. Os impostos passaram de 32,09% para 38,04%. É fácil demonstrar o aumento da carga tributária em cima do consumidor final!

O preços das compras sem o imposto é R$768,14.

O imposto pago foi de R$471,54.

Temos uma taxa de 471,54/768,14 = 61,37% !!! de imposto!!!!

Prof. Cirineu José da Costa – Eng.º MSc

6

Já é hora dos brasileiros acordarem para o absurdo da nossa carga tributária e ainda mais para o ínfimo retorno que a sociedade tem em comparação com o volume de recursos que lhe são tomados na forma de impostos, taxas e contribuições.

Deveríamos nos movimentar no sentido de que a carga tributária seja abrandada ou então, em último caso, que a taxa de retorno em serviços e melhorias aos cidadãos seja traga para um nível que forneça um grau de satisfação adequada aos brasileiros.

Os governos estaduais, alegando a crise política e econômica estão majorando as alíquotas dos impostos e taxas estaduais e os governos municipais estão fazendo a mesma coisa.

O Governo Federal, invés de cortar gastos e estancar os desperdícios de dinheiro público só faz aumentar os impostos numa busca frenética do AUMENTO DA RECEITA. Não imaginam que o pobre povo brasileiro já não consegue mais pagar tanto imposto.

As famílias estão encurtando suas listas de supermercado, feira e padaria. Não podem cortar os gastos com a saúde, mas mesmo assim é grande o número de famílias que estão deixando os planos de saúde particulares e engrossando as filas dos postos de saúde. As matrículas nas escolas particulares estão diminuindo e as crianças migrando para a rede pública que está ficando sobrecarregada.

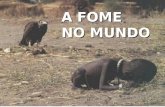

O imposto exagerado sobre alimentos básicos está gerando FOME nas famílias empregadas e matando de fome as famílias dos desempregados.

Que retorno os brasileiros gostariam de ter dos seus impostos pagos: um sistema de saúde que funcione dentro dos padrões existentes nos países que possuem carga tributária equivalente, que as crianças possam frequentar escolas públicas de qualidade e que sejam preparadas para os desafios da sociedade que se moderniza a cada segundo, que os trabalhadores não gastem mais tempo dentro das unidades de transporte público do que trabalhando, que as pessoas não morram nas macas colocadas nos corredores dos hospitais à espera de um atendimento que nunca chega e que o sistema de segurança pública forneça segurança aos que não são criminosos, pois hoje em dia os bandidos que estão presos possuem mais segurança e atenção das autoridades públicas do que os honestos que pagam seus impostos e estão sujeitos à ação livre dos criminosos soltos pelas ruas.

Por um sistema tributário justo! Por uma reforma tributária ampla! Por uma carga tributária que não sufoque o nosso desenvolvimento e não mate os brasileiros de fome!

Prof. Cirineu José da Costa – Eng.º MSc

7