Nível de atividade...O comportamento regional das vendas do varejo no conceito ampliado seguiu o...

23

Março 2007 | Relatório de Inflação | 11 1 Nível de atividade A atividade econômica manteve-se em expansão em 2006, em ambiente de estabilidade de preços. A continuidade da flexibilização gradual da política monetária contribuiu para a consolidação desse processo e favorece as expectativas de crescimento mais acelerado e sustentado da economia. O Produto Interno Bruto (PIB) ainda calculado sem as mudanças metodológicas implementadas pelo Instituto Brasileiro de Geografia e Estatística (IBGE) 1 , cresceu 2,9% em 2006, com aceleração do crescimento da economia nos dois últimos trimestres, resultado compatível com a evolução de indicadores setoriais antecedentes e com o cenário descrito no "Relatório de Inflação" de dezembro. As vendas do comércio varejista ampliado, que haviam crescido 3,4% nos doze meses terminados em junho, elevaram-se 6,4% no ano. Assinale-se que a evolução marginal dessas vendas mostrou-se intensa no quarto trimestre, registrando aumento de 8,6% em relação ao mesmo trimestre de 2005. Nas mesmas bases de comparação, a massa salarial da população ocupada cresceu 5,7% até junho, 6,7% em 2006, e 8,1% no último trimestre do ano. O desempenho dos investimentos ocorreu de forma semelhante, registrando-se taxas de crescimento acumuladas em doze meses crescentes entre o final do primeiro e o final do segundo semestres de 2006, assim como crescimento marginal representativo no quarto trimestre do ano. Desse modo, a expansão do PIB, mais acentuada no segundo semestre, incorporou comportamento homogêneo do consumo e dos investimentos. Em termos agregados, o aumento da Formação Bruta de Capital Fixo superou o avanço do consumo das famílias, constituindo-se em indicativo da solidez do crescimento atual da economia. 1/ Ver boxe Sistema de Contas Nacionais – Referência 2000, página 28, neste "Relatório de Inflação".

Transcript of Nível de atividade...O comportamento regional das vendas do varejo no conceito ampliado seguiu o...

Março 2007 | Relatório de Infl ação | 11

1Nível de atividade

A atividade econômica manteve-se em expansão em 2006, em ambiente de estabilidade de preços. A continuidade da fl exibilização gradual da política monetária contribuiu para a consolidação desse processo e favorece as expectativas de crescimento mais acelerado e sustentado da economia.

O Produto Interno Bruto (PIB) ainda calculado sem as mudanças metodológicas implementadas pelo Instituto Brasileiro de Geografi a e Estatística (IBGE)1, cresceu 2,9% em 2006, com aceleração do crescimento da economia nos dois últimos trimestres, resultado compatível com a evolução de indicadores setoriais antecedentes e com o cenário descrito no "Relatório de Infl ação" de dezembro. As vendas do comércio varejista ampliado, que haviam crescido 3,4% nos doze meses terminados em junho, elevaram-se 6,4% no ano. Assinale-se que a evolução marginal dessas vendas mostrou-se intensa no quarto trimestre, registrando aumento de 8,6% em relação ao mesmo trimestre de 2005. Nas mesmas bases de comparação, a massa salarial da população ocupada cresceu 5,7% até junho, 6,7% em 2006, e 8,1% no último trimestre do ano.

O desempenho dos investimentos ocorreu de forma semelhante, registrando-se taxas de crescimento acumuladas em doze meses crescentes entre o fi nal do primeiro e o fi nal do segundo semestres de 2006, assim como crescimento marginal representativo no quarto trimestre do ano.

Desse modo, a expansão do PIB, mais acentuada no segundo semestre, incorporou comportamento homogêneo do consumo e dos investimentos. Em termos agregados, o aumento da Formação Bruta de Capital Fixo superou o avanço do consumo das famílias, constituindo-se em indicativo da solidez do crescimento atual da economia.

1/ Ver boxe Sistema de Contas Nacionais – Referência 2000, página 28, neste "Relatório de Infl ação".

12 | Relatório de Infl ação | Março 2007

No mercado de trabalho, observou-se elevação do emprego formal e da massa salarial real, esta última favorecida de forma signifi cativa pelos níveis reduzidos da infl ação.

1.1 Vendas no varejo

Os indicadores da atividade varejista mantiveram, em 2006, a tendência de crescimento verifi cada em 2004 e em 2005. Os primeiros resultados relativos a 2007, aliados à evolução recente de condicionantes do desempenho do comércio varejista, como renda real, condições do mercado de crédito e confiança dos consumidores, delineiam perspectiva de continuidade do crescimento no ano.

De acordo com a Pesquisa Mensal do Comércio (PMC), divulgada pelo IBGE, o Índice de Volume de Vendas no Varejo elevou-se 6,2% em 2006. Considerado o conceito comércio varejista ampliado, que engloba adicionalmente os segmentos materiais de construção e automóveis, motocicletas, partes e peças, o crescimento atingiu 6,4%. Registrou-se aumento generalizado nas vendas, à exceção do recuo de 8% em combustíveis e lubrifi cantes. Os segmentos cujas vendas apresentaram aumentos mais signifi cativos em 2006 foram móveis e eletrodomésticos, 10,2%; hipermercados, supermercados, produtos alimentícios, bebidas e fumo, 7,5%; automóveis, motocicletas, partes e peças, 7,2%; e materiais de construção, 4,7%. Esses dados sugerem que tanto a expansão da renda quanto a ampliação da disponibilidade de crédito têm contribuído para sustentar o crescimento do consumo das famílias.

A análise na margem sugere a continuidade do desempenho favorável do comércio varejista em 2007. Nesse sentido, as vendas cresceram 2% no trimestre encerrado em janeiro, em relação ao trimestre fi nalizado em outubro de 2006, considerados os dados dessazonalizados. Assinalem-se o desempenho positivo das vendas em todos os segmentos, com destaque para tecidos, vestuário e calçados, 3,8%; combustíveis e lubrifi cantes, 2,7%; e móveis e eletrodomésticos, 2%, na mesma base de comparação.

As vendas de automóveis, motocicletas, partes e peças, que não fazem parte do índice restrito, cresceram 1,1% no trimestre encerrado em janeiro. Considerando as condições favoráveis do crédito e do mercado de trabalho, esse segmento deverá registrar bom desempenho em 2007, conforme sinalizam as estatísticas da Federação Nacional da Distribuição de Veículos Automotores (Fenabrave), que revelam aumento de 18,3% nas vendas de veículos novos

96100104108112116120124128

Jan2003

Mai Set Jan2004

Mai Set Jan2005

Mai Set Jan2006

Mai Set Jan2007

Fonte: IBGE

Gráfico 1.1 – Índice de volume de vendas no varejo – TotalDados dessazonalizados2003=100

Março 2007 | Relatório de Infl ação | 13

até a primeira quinzena de março, em relação ao mesmo período de 2006. As vendas de material de construção, série divulgada a partir de janeiro de 2004, portanto não submetida ao processo de dessazonalização, cresceram 5,3% no trimestre encerrado em janeiro de 2007, em relação ao mesmo trimestre do ano anterior.

A receita nominal de vendas cresceu 8,3% em janeiro de 2007, em relação ao mesmo período do ano anterior, resultante do aumento de 8,5% no volume de vendas e da queda de 0,2% nos preços do varejo. À exceção de combustíveis e lubrifi cantes, em todos os segmentos a evolução da receita nominal superou a infl ação de 3% registrada pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), do IBGE, no período.

As vendas no varejo cresceram em todas as unidades da Federação em 2006, à exceção de Mato Grosso, onde recuaram 9,8%. As maiores elevações ocorreram em Roraima, 30,1%; Acre, 27,5%; Amapá, 23,6%; Alagoas, 18,7%; e Tocantins 18,7%. Considerando os dados dessazonalizados relativos aos trimestres encerrados em janeiro de 2007 e em outubro de 2006, as maiores elevações ocorreram em Alagoas, 7,3%; Acre, 7,1%; Mato Grosso, 5,5%; Mato Grosso do Sul, 4,9%; e Distrito Federal, 4,6%; e as quedas mais acentuadas, no Piauí, 5,1%; Roraima, 4,8%; Rondônia, 2,8%; Rio Grande do Norte, 2,2%; e na Paraíba, 1%.

As vendas no varejo elevaram-se em todas as cinco grandes regiões2 do país em 2006, com ênfase nas regiões Norte, 12,6%, e Nordeste, 10,3%. As vendas nas regiões Sudeste, Sul e Centro-Oeste elevaram-se 7%, 2,7% e 1,6%, respectivamente, no ano. A diferença entre os resultados regionais esteve associada tanto aos efeitos dos programas assistenciais do governo federal, cujo impacto na renda dos consumidores é maior nas regiões Norte e Nordeste, quanto à crise no setor agrícola, que penalizou de maneira mais intensa a renda de alguns setores nas demais regiões. A revitalização recente desse setor aponta para recuperação das atividades varejistas em certas regiões, como Sul e Centro-Oeste, em 2007.

O comportamento regional das vendas do varejo no conceito ampliado seguiu o padrão registrado no conceito

2/ Os dados relativos às regiões foram obtidos a partir da agregação do índice de volume de vendas de cada unidade da Federação. Tal procedimento considerou a participação da variável receita bruta de revenda de cada unidade da Federação na receita bruta total de suas respectivas regiões, constante da Tabela 11 da Pesquisa Anual de Comércio de 2004 do IBGE.

90104118132146160174188

Jan2003

Mai Set Jan2004

Mai Set Jan2005

Mai Set Jan2006

Mai Set Jan2007

98

106

114

122

130

Móveis e eletrodomésticos

Hipermercados, supermercadosFonte: IBGE

Gráfico 1.2 – Índice de volume de vendas no varejo – Segmentos selecionadosDados dessazonalizados2003=100Móveis e eletrodomésticos Hipermercados, supermercados

1,52,02,53,03,54,04,55,0

Jan2003

Mai Set Jan2004

Mai Set Jan2005

Mai Set Jan2006

Mai Set Jan2007

90100110120130140

Conc. de crédito Veículos, motos, partes e peças

Fonte: IBGE e Banco Central do Brasil1/ Operações de crédito a pessoa física com recursos livres, para aquisição de veículos, a preços de janeiro de 2007.

Gráfico 1.3 – Índice de volume de vendas no varejo e concessões de créditoDados dessazonalizados

Veículos, motos partes e peças2003=100

Concessões de crédito

R$ bilhões1/

Tabela 1.1 – Índice de vendas no varejo – BrasilJaneiro de 2007

Variação % acumulada no anoDiscriminação Receita Volume Preços

nominal

Comércio varejista 8,3 8,5 -0,2

Combustíveis e lubrificantes 2,3 2,5 -0,2 Hiper, supermercados 5,8 4,9 0,9 Tecidos, vestuário e calçados 11,1 6,5 4,3 Móveis e eletrodomésticos 18,7 24,1 -4,4

Comércio varejista ampliado 9,6 10,2 -0,5 Automóveis e motocicletas 11,7 14,3 -2,3 Material de construção 11,5 8,0 3,2

Fonte: IBGE

14 | Relatório de Infl ação | Março 2007

restrito. O único estado a apresentar recuo anual das vendas foi Mato Grosso, 7,1%, e o desempenho mais dinâmico ocorreu nas mesmas unidades da Federação citadas acima, com inclusão do Amazonas, em que as vendas cresceram 20,7%, comparativamente a 13,6% no conceito mais restrito.

Estatísticas dessazonalizadas da Associação Comercial de São Paulo (ACSP), relativas aos trimestres encerrados em fevereiro de 2007 e em novembro do ano anterior, indicam que as vendas de maior valor unitário apresentaram acomodação em patamar elevado, no estado, e as de valor mais reduzido e, portanto, diretamente relacionadas à renda dos consumidores, apresentaram crescimento no período. Nessa base de comparação, o número de consultas ao Serviço Central de Proteção ao Crédito (SCPC), indicador de compras a prazo, e ao Usecheque, indicador de compras à vista, apresentaram variações de 0,5% e 3,8%, respectivamente.

Os indicadores de inadimplência situaram-se, no fi nal de 2006 e no início de 2007, em patamar superior ao observado em períodos correspondentes de anos anteriores, mas compatível com o crescimento apresentado pelas vendas no varejo. A relação entre o número de cheques devolvidos por insufi ciência de fundos e o total de cheques compensados no país atingiu 6,3% em janeiro de 2007, repetindo o resultado do mês correspondente de 2006. Assinale-se que essa relação é mais acentuada nas regiões Norte e Nordeste, onde as vendas vêm apresentando desempenho mais dinâmico. Estatísticas da ACSP relativas ao primeiro bimestre do ano revelaram pequena elevação da inadimplência em relação ao mesmo período de 2006, com a taxa média elevada de 5,4% para 6%.

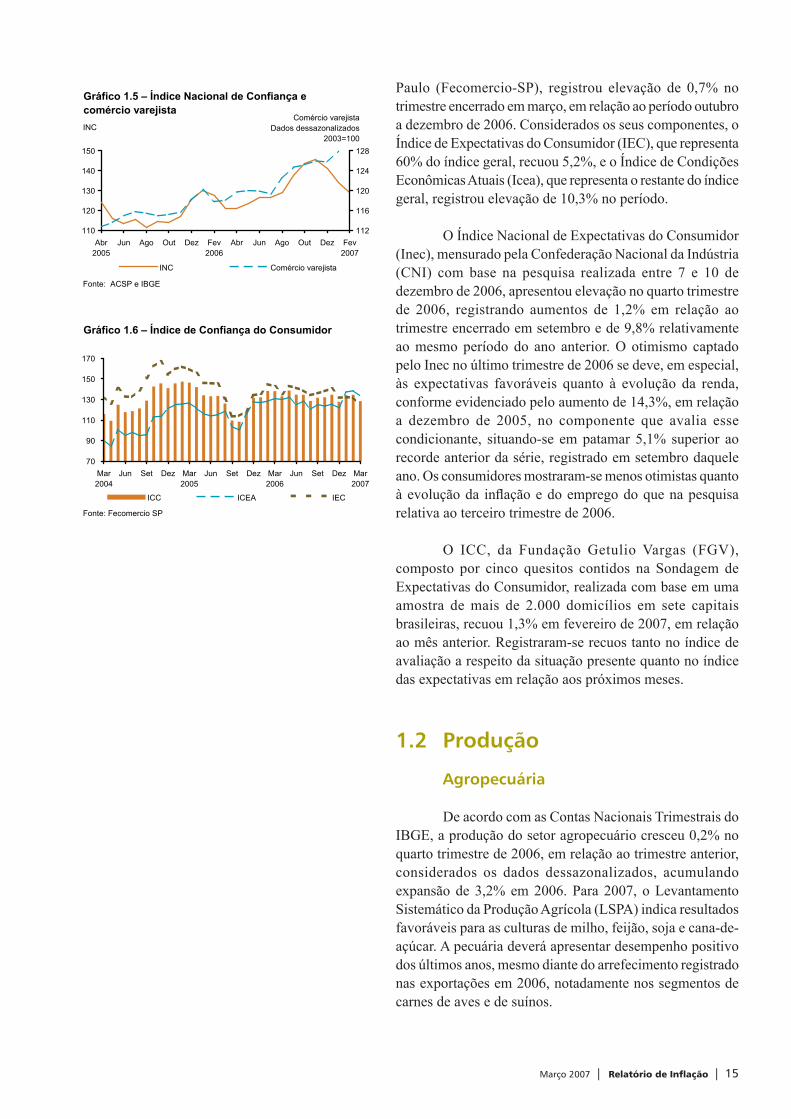

Pesquisas relativas à evolução das expectativas dos consumidores mostraram, no início de 2007, resultados inferiores aos do último trimestre do ano anterior, mas que superaram os referentes aos do início de 2006. O Índice Nacional de Confiança (INC), divulgado pela ACSP, atingiu 128,8 pontos em fevereiro, ante 134,2 pontos em janeiro e 127,4 pontos em fevereiro de 2006, permanecendo em patamar elevado. No mês, o INC não apresentou arrefecimento apenas na região Nordeste. Quanto à composição do índice, o consumidor mostrou-se mais cauteloso em relação à confi ança no emprego e à segurança na capacidade de investir.

O Índice de Confiança do Consumidor (ICC), divulgado pela Federação do Comércio do Estado de São

Tabela 1.2 – Índice de volume de vendas no varejoVariação percentual

Discriminação 2006 2007

Set Out Nov Dez Jan

No mês1/

Comércio varejista 1,8 0,4 0,6 -0,2 1,8 Combustíveis e lubrificantes -0,6 -0,5 2,0 0,5 2,7 Hiper, supermercados 1,3 0,2 0,1 -1,1 1,7 Tecidos, vestuário e calçados 2,8 -3,2 5,6 -2,3 3,1 Móveis e eletrodomésticos 3,9 0,1 0,9 -8,4 17,5 Automóveis e motocicletas 0,6 0,9 0,5 0,4 -1,6

Trimestre/trimestre anterior1/

Comércio varejista 1,9 3,6 3,9 2,8 2,0 Combustíveis e lubrificantes 2,2 3,1 2,1 1,8 2,7 Hiper, supermercados 1,4 2,1 2,0 1,1 0,4 Tecidos, vestuário e calçados 1,4 4,1 5,3 3,2 3,8 Móveis e eletrodomésticos 2,5 6,9 8,5 3,1 2,0 Automóveis e motocicletas 7,0 5,3 4,1 2,0 1,1

No ano Comércio varejista 5,8 5,9 6,2 6,2 8,5 Combustíveis e lubrificantes -9,2 -8,9 -8,4 -8,0 2,5 Hiper, supermercados 7,6 7,5 7,6 7,5 4,9 Tecidos, vestuário e calçados 1,7 1,4 2,0 1,9 6,5 Móveis e eletrodomésticos 9,6 10,5 10,9 10,2 24,1 Automóveis e motocicletas 5,3 6,6 7,1 7,2 14,3

Fonte: IBGE1/ Dados dessazonalizados.

231

241

251

261

271

281

Fev2004

Jun Out Fev2005

Jun Out Fev2006

Jun Out Fev2007

SCPC UsechequeFonte: ACSP

Gráfico 1.4 – Indicadores de comércio varejistaDados dessazonalizados – Média móvel trimestral

Tabela 1.3 – Indicadores de inadimplência%

Discriminação 2006 2007

Out Nov Dez Jan Fev Ano1/

Cheques devolvidos2/

Brasil 6,2 6,2 5,5 6,3 ... 6,3

Norte 9,8 9,6 8,6 9,6 ... 9,6

Nordeste 9,0 8,8 8,0 8,6 ... 8,6

Sudeste 5,6 5,6 5,0 5,8 ... 5,8

Centro-oeste 7,1 7,0 6,3 7,3 ... 7,3

Sul 5,9 5,8 5,2 6,1 ... 6,1

SCPC (SP)3/6,1 5,3 -0,6 5,6 6,3 6,0

Fonte: Banco Central do Brasil e ACSP1/ Média no ano.2/ Cheques devolvidos por insuficiência de fundos/cheques compensados.3/ [Novos registros (-) registros cancelados]/[consultas realizadas (t-3)].

Março 2007 | Relatório de Infl ação | 15

Paulo (Fecomercio-SP), registrou elevação de 0,7% no trimestre encerrado em março, em relação ao período outubro a dezembro de 2006. Considerados os seus componentes, o Índice de Expectativas do Consumidor (IEC), que representa 60% do índice geral, recuou 5,2%, e o Índice de Condições Econômicas Atuais (Icea), que representa o restante do índice geral, registrou elevação de 10,3% no período.

O Índice Nacional de Expectativas do Consumidor (Inec), mensurado pela Confederação Nacional da Indústria (CNI) com base na pesquisa realizada entre 7 e 10 de dezembro de 2006, apresentou elevação no quarto trimestre de 2006, registrando aumentos de 1,2% em relação ao trimestre encerrado em setembro e de 9,8% relativamente ao mesmo período do ano anterior. O otimismo captado pelo Inec no último trimestre de 2006 se deve, em especial, às expectativas favoráveis quanto à evolução da renda, conforme evidenciado pelo aumento de 14,3%, em relação a dezembro de 2005, no componente que avalia esse condicionante, situando-se em patamar 5,1% superior ao recorde anterior da série, registrado em setembro daquele ano. Os consumidores mostraram-se menos otimistas quanto à evolução da infl ação e do emprego do que na pesquisa relativa ao terceiro trimestre de 2006.

O ICC, da Fundação Getulio Vargas (FGV), composto por cinco quesitos contidos na Sondagem de Expectativas do Consumidor, realizada com base em uma amostra de mais de 2.000 domicílios em sete capitais brasileiras, recuou 1,3% em fevereiro de 2007, em relação ao mês anterior. Registraram-se recuos tanto no índice de avaliação a respeito da situação presente quanto no índice das expectativas em relação aos próximos meses.

1.2 Produção

Agropecuária

De acordo com as Contas Nacionais Trimestrais do IBGE, a produção do setor agropecuário cresceu 0,2% no quarto trimestre de 2006, em relação ao trimestre anterior, considerados os dados dessazonalizados, acumulando expansão de 3,2% em 2006. Para 2007, o Levantamento Sistemático da Produção Agrícola (LSPA) indica resultados favoráveis para as culturas de milho, feijão, soja e cana-de-açúcar. A pecuária deverá apresentar desempenho positivo dos últimos anos, mesmo diante do arrefecimento registrado nas exportações em 2006, notadamente nos segmentos de carnes de aves e de suínos.

110

120

130

140

150

Abr2005

Jun Ago Out Dez Fev2006

Abr Jun Ago Out Dez Fev2007

112

116

120

124

128

INC Comércio varejista

Fonte: ACSP e IBGE

Gráfico 1.5 – Índice Nacional de Confiança e comércio varejista

Comércio varejistaDados dessazonalizados

2003=100INC

70

90

110

130

150

170

Mar2004

Jun Set Dez Mar2005

Jun Set Dez Mar2006

Jun Set Dez Mar2007

ICC ICEA IEC

Fonte: Fecomercio SP

Gráfico 1.6 – Índice de Confiança do Consumidor

16 | Relatório de Infl ação | Março 2007

Lavouras

A estimativa do LSPA para a safra de 2007 atinge 129,4 milhões de toneladas de grãos, volume 11% superior ao do ano anterior, estando previstas expansões de 17,1% na região Sul e de 4,7% na região Centro-Oeste.

A produção de soja deverá totalizar 56,7 milhões de toneladas de grãos, com expansão de 8,5%, no ano. A área cultivada deverá decrescer 5,7%, refl etindo a migração de parte dos produtores para culturas que apresentam, no momento, mais rentabilidade, como milho e cana-de-açúcar. Espera-se elevação de 15,1% na produtividade, resultante do crescimento do cultivo em terras mais produtivas e com condições climáticas favoráveis no início do plantio.

A safra de milho foi estimada em 49,2 milhões de toneladas. O acréscimo anual de 15,8% é sustentado por aumentos de 4,4% na área plantada e de 10,9% na produtividade. Os principais determinantes para esse desempenho constituem-se nas condições climáticas favoráveis ao cultivo e nos preços favoráveis, que refl etem o aumento na demanda internacional, associado às perspectivas de crescimento da produção de etanol, a partir do milho, nos Estados Unidos.

As safras de feijão e de caroço de algodão herbáceo deverão atingir 3,9 milhões e 2,3 milhões de toneladas, respectivamente, em 2007, com elevações de 13,9% e 27%. A produção de arroz é estimada em 11 milhões de toneladas, 4% inferior à de 2006, evidenciando a trajetória desfavorável dos preços de comercialização do produto.

A produção de cana-de-açúcar estimada para 2007 atinge 490 milhões de toneladas, volume 7% superior à safra anterior. A área cultivada é avaliada em 6,6 milhões de hectares, aumento anual de 6%, e a produtividade média deverá aumentar 0,9%. O desenvolvimento projetado para a cultura refl ete as boas condições climáticas e mais demanda externa por açúcar e álcool. De acordo com a Secretaria de Comércio Exterior (Secex) do Ministério do Desenvolvimento, Indústria e Comércio Exterior (MDIC), as exportações de açúcar e de álcool etílico atingiram 2,9 milhões de toneladas e 545,2 milhões de litros, respectivamente, nos dois primeiros meses de 2007, com crescimentos de 49,9% e 78,9% em relação a igual período de 2006.

A safra de café em grãos é projetada em 2,1 milhões de toneladas, com recuo anual de 17,6%. Embora a área cultivada deva manter-se relativamente estável, a redução

70

80

90

100

110

120

130

1999 2000 2001 2002 2003 2004 2005 2006 2007

Gráfico 1.7 – Produção de grãosEm milhões de toneladas

Fonte: IBGE1/ Estimativa.

1/

Tabela 1.4 – Produção agrícolaEm mil toneladas

Discriminação Produção Variação %

2006 20071/2007/06

Produção de grãos 116 572 129 424 11,0

Caroço de algodão 1 817 2 307 27,0 Arroz (em casca) 11 505 11 045 -4,0 Feijão 3 406 3 881 13,9 Milho 42 476 49 175 15,8 Soja 52 235 56 700 8,5 Trigo 2 373 3 464 46,0 Outros 2 761 2 852 3,3

Fonte: IBGE

1/ Estimativa.

Março 2007 | Relatório de Infl ação | 17

de 17,2% no rendimento médio refl etirá o ano de baixa do ciclo bianual da lavoura.

A produção de trigo deverá atingir 3,5 milhões de toneladas, com expansão anual de 46%. Essa previsão incorpora o resultado acentuadamente desfavorável observado na última safra, muito prejudicada por adversidades climáticas e por preços pouco competitivos para a lavoura nacional. A área a ser cultivada deverá crescer 13,8%, e a produtividade média, 28,3%, no ano.

Pecuária

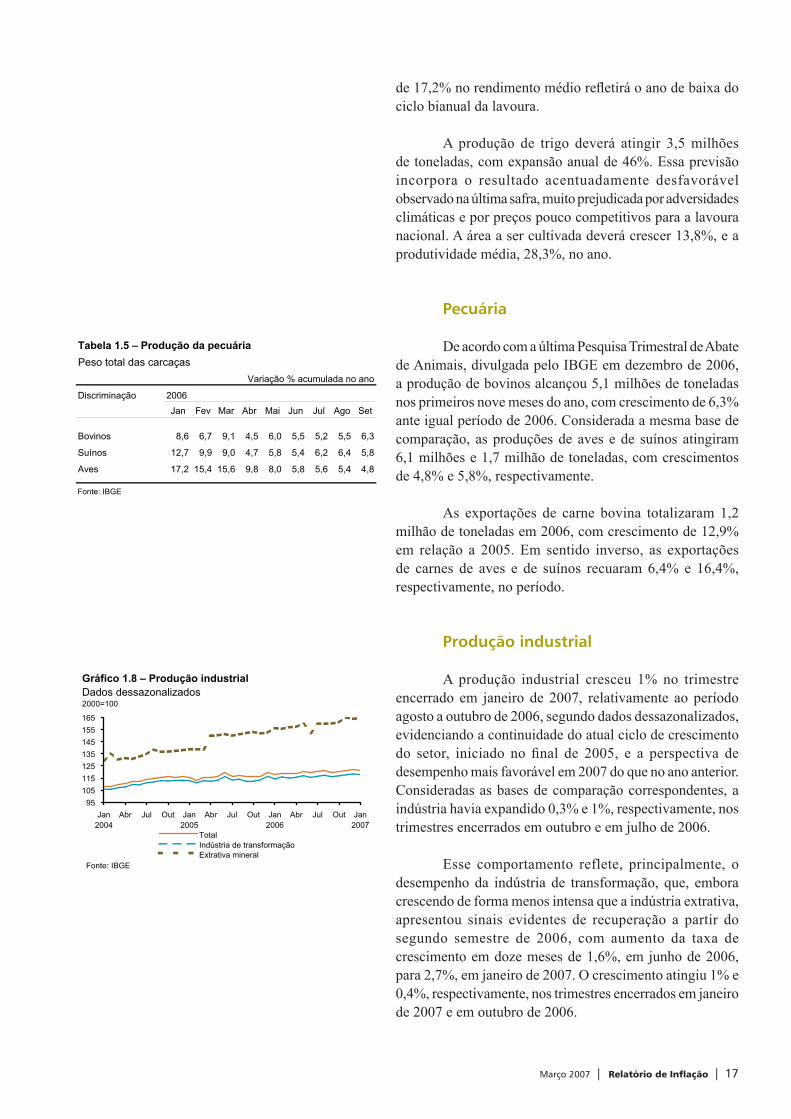

De acordo com a última Pesquisa Trimestral de Abate de Animais, divulgada pelo IBGE em dezembro de 2006, a produção de bovinos alcançou 5,1 milhões de toneladas nos primeiros nove meses do ano, com crescimento de 6,3% ante igual período de 2006. Considerada a mesma base de comparação, as produções de aves e de suínos atingiram 6,1 milhões e 1,7 milhão de toneladas, com crescimentos de 4,8% e 5,8%, respectivamente.

As exportações de carne bovina totalizaram 1,2 milhão de toneladas em 2006, com crescimento de 12,9% em relação a 2005. Em sentido inverso, as exportações de carnes de aves e de suínos recuaram 6,4% e 16,4%, respectivamente, no período.

Produção industrial

A produção industrial cresceu 1% no trimestre encerrado em janeiro de 2007, relativamente ao período agosto a outubro de 2006, segundo dados dessazonalizados, evidenciando a continuidade do atual ciclo de crescimento do setor, iniciado no fi nal de 2005, e a perspectiva de desempenho mais favorável em 2007 do que no ano anterior. Consideradas as bases de comparação correspondentes, a indústria havia expandido 0,3% e 1%, respectivamente, nos trimestres encerrados em outubro e em julho de 2006.

Esse comportamento reflete, principalmente, o desempenho da indústria de transformação, que, embora crescendo de forma menos intensa que a indústria extrativa, apresentou sinais evidentes de recuperação a partir do segundo semestre de 2006, com aumento da taxa de crescimento em doze meses de 1,6%, em junho de 2006, para 2,7%, em janeiro de 2007. O crescimento atingiu 1% e 0,4%, respectivamente, nos trimestres encerrados em janeiro de 2007 e em outubro de 2006.

Tabela 1.5 – Produção da pecuáriaPeso total das carcaças

Variação % acumulada no ano

Discriminação 2006Jan Fev Mar Abr Mai Jun Jul Ago Set

Bovinos 8,6 6,7 9,1 4,5 6,0 5,5 5,2 5,5 6,3

Suínos 12,7 9,9 9,0 4,7 5,8 5,4 6,2 6,4 5,8

Aves 17,2 15,4 15,6 9,8 8,0 5,8 5,6 5,4 4,8

Fonte: IBGE

Gráfico 1.8 – Produção industrialDados dessazonalizados2000=100

95105115125135145155165

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

TotalIndústria de transformaçãoExtrativa mineral

Fonte: IBGE

18 | Relatório de Infl ação | Março 2007

A indústria extrativa vem sendo favorecida pelo incentivo representado pela manutenção dos preços das commodities minerais em níveis elevados. O crescimento desse segmento continua signifi cativo e atingiu 2,6% no trimestre encerrado em janeiro, em relação ao trimestre fi nalizado em outubro de 2006, segunda maior variação trimestral registrada nessa base de comparação, desde agosto de 2005, com base em dados dessazonalizados.

Os ramos industriais que apresentaram taxas de crescimento mais elevadas entre os trimestres encerrados em janeiro de 2007 e em outubro de 2006, considerando dados dessazonalizados, foram outros equipamentos de transporte, 8,2%; máquinas para escritório e equipamentos de informática, 7,7%; edição, impressão e reprodução de gravações, 6,9%; e bebidas, 5,4%. Em sentido inverso, assinalem-se recuos nas produções do setor diversos, 9,5%; equipamentos de instrumentação médico-hospitalar, ópticos e outros, 15,1%; fumo, 7,5%; e material eletrônico, aparelhos e equipamentos de comunicação, 4,8%.

Considerada a mesma base de comparação, assinale-se o crescimento de 6,6% da produção de bens de capital, impulsionado pelos segmentos máquinas para escritório e equipamentos de informática, máquinas, aparelhos e materiais elétricos, máquinas e equipamentos e outros equipamentos de transporte, persistindo o crescimento da produção dessa categoria de uso, iniciado no trimestre encerrado em junho de 2006. A produção de bens intermediários aumentou 1% no trimestre encerrado em janeiro, seguindo-se a relativa a bens de consumo, 0,6%. As produções de bens de consumo semiduráveis e não-duráveis e de bens de consumo duráveis registraram aumentos de 0,1% e de 0,7%, respectivamente, no período.

Os índices regionais da produção industrial apresentaram alta em dez dos treze estados analisados e na região Nordeste, no trimestre encerrado em janeiro, ante o trimestre fi nalizado em outubro, considerando os dados dessazonalizados. As maiores taxas de crescimento ocorreram em Goiás, 4,9%, e Paraná, 4,9%, e as taxas negativas foram registradas no Ceará, 2,2%, na região Nordeste, 0,5%, e em São Paulo, 0,4%.

De acordo com estatísticas da CNI, dessazonalizadas pelo Departamento Econômico (Depec), as vendas reais da indústria elevaram-se 3,6% no trimestre encerrado em dezembro, em relação ao trimestre fi nalizado em setembro de 2006, quando haviam aumentado 2%, na mesma base de comparação. As vendas reais aceleraram no último semestre

Tabela 1.6 – Produção industrialVariação percentual

Discriminação 2006 2007Out Nov Dez Jan

Indústria geral

No mês1/ 0,9 0,7 0,3 -0,3

Trimestre/trimestre anterior1/ 0,3 0,4 0,9 1,0

Mesmo mês do ano anterior 5,0 4,1 0,3 4,5 Acumulado no ano 2,9 3,0 2,8 4,5 Acumulado em 12 meses 2,7 3,0 2,8 2,9

Indústria de transformação

No mês1/ 0,7 0,6 0,7 -0,5

Trimestre/trimestre anterior1/ 0,4 0,4 0,9 1,0

Mesmo mês do ano anterior 5,0 3,9 -0,1 4,5 Acumulado no ano 2,7 2,8 2,6 4,5 Acumulado em 12 meses 2,5 2,8 2,6 2,7

Extrativa mineral

No mês1/ 0,5 2,6 -0,8 0,4

Trimestre/trimestre anterior1/ 1,9 3,0 2,1 2,6 Mesmo mês do ano anterior 4,8 8,8 7,9 5,1 Acumulado no ano 7,1 7,3 7,4 5,1 Acumulado em 12 meses 7,6 7,5 7,4 6,7

Fonte: IBGE

1/ Dados dessazonalizados.

Tabela 1.7 – Produção industrial por categoria de usoVariação percentual

Discriminação 2006 2007Out Nov Dez Jan

No mês1/

Produção industrial 0,9 0,7 0,3 -0,3 Bens de capital -0,4 1,7 7,3 1,7 Bens intermediários -0,2 1,8 0,3 -0,3 Bens de consumo 1,2 0,0 0,5 -0,6 Duráveis 3,0 -0,3 -0,2 2,1 Semi e não duráveis 0,5 -0,5 1,0 -0,9

Trimestre/trimestre anterior1/

Produção industrial 0,3 0,4 0,9 1,0 Bens de capital 2,6 1,4 3,4 6,6 Bens intermediários -0,3 -0,6 0,0 1,0 Bens de consumo -0,2 0,2 0,8 0,6 Duráveis -0,9 -1,6 0,2 0,7 Semi e não duráveis -0,3 -0,2 0,2 0,1

No ano Produção industrial 2,9 3,0 2,8 4,5 Bens de capital 5,5 5,7 5,7 18,0 Bens intermediários 2,0 2,1 2,1 3,2 Bens de consumo 3,8 3,9 3,3 3,0 Duráveis 6,9 7,1 5,8 4,7 Semi e não duráveis 2,9 2,9 2,7 2,6

Fonte: IBGE

1/ Dados dessazonalizados.

Março 2007 | Relatório de Infl ação | 19

A atividade industrial cresceu 2,8% em 2006, de acordo com a Pesquisa Industrial Mensal (PIM-PF), do Instituto Brasileiro de Geografi a e Estatística (IBGE). Registraram-se aumentos em todas as categorias de uso, com destaque para a expansão de 5,7% na produção de bens de capital, quarto resultado anual positivo consecutivo, constituindo média de crescimento anual de 7,5% no quadriênio 2003-2006. Estatísticas mais recentes sugerem que esse movimento tende a se manter nos próximos meses, delineando perspectivas favoráveis para a continuidade da ampliação da capacidade instalada da economia brasileira.

A desagregação da produção de bens de capital em 2006, segundo as principais destinações, sinaliza positivamente para os desempenhos de setores da indústria fabril, da construção e de

Comportamento Recente da Produção de Bens de Capital

%

Período Indústria geral Bens de capital

2003 0,1 2,2

2004 8,3 19,7

2005 3,1 3,6

2006 2,8 5,7

Fonte: IBGE

Tabela 1 – Crescimento da indústria geral e de bensde capital

Tabela 2 – Indicadores selecionados de bens de capital

Referência: Janeiro/2007 Variação %Discriminação Participação No mês2/ No trimestre2/ Variação sobre ano anterior Em 2006

percentual1/

Mês/Mês Trim./Trim.

Produção de bens de capital 100,0 1,7 6,6 18,0 10,3 5,7

Para fins industriais 16,8 4,8 3,6 26,8 16,6 5,5

Seriados 14,0 2,8 1,0 30,1 17,6 5,2

Não Seriados 2,8 2,2 -1,1 10,8 10,8 6,9

Agrícolas 4,8 8,5 28,4 9,4 6,4 -16,5

Peças Agrícolas 0,1 -68,4 136,7 -36,8 5,0 -38,9

Construção 3,6 5,2 6,1 11,8 2,5 8,2

Energia Elétrica 5,3 33,2 2,7 16,6 2,5 22,2

Equipamentos de Transportes 36,2 -4,6 1,1 12,6 3,1 -1,6

Misto 33,1 1,6 4,7 18,9 16,3 11,6

Fonte: IBGE

1/ Percentuais estimados.2/ Dados dessazonalizados.

20 | Relatório de Infl ação | Março 2007

energia elétrica, nos próximos anos. As altas taxas de crescimento associadas à produção de bens de capital para esses segmentos e de bens de capital de uso misto, que juntas representam cerca de 60% da categoria desses bens, garantiram o desempenho positivo da indústria de bens de capital em 2006. As contribuições negativas para a produção da categoria decorreram do desempenho dos segmentos associados a equipamentos de transporte, com recuo de 1,6% após crescimento de 6,6% em 2005, e ao setor agrícola, cuja redução, pelo segundo ano consecutivo, seguiu refl etindo a perda de renda na agricultura nos últimos dois anos.

Estatísticas mais recentes, englobando o trimestre encerrado em janeiro de 2007, evidenciam expansão generalizada da produção segundo os setores de destino, com destaque para a recuperação da produção de bens de capital para a agricultura, registrando-se crescimentos tanto na produção de máquinas quanto na de peças agrícolas. Adicionalmente, dados da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea) relativos a fevereiro revelam continuidade do crescimento do setor de produção de máquinas agrícolas, sugerindo a recuperação desse setor, em sintonia com o crescimento da safra agrícola e com o novo ciclo de renovação do maquinário agrícola.

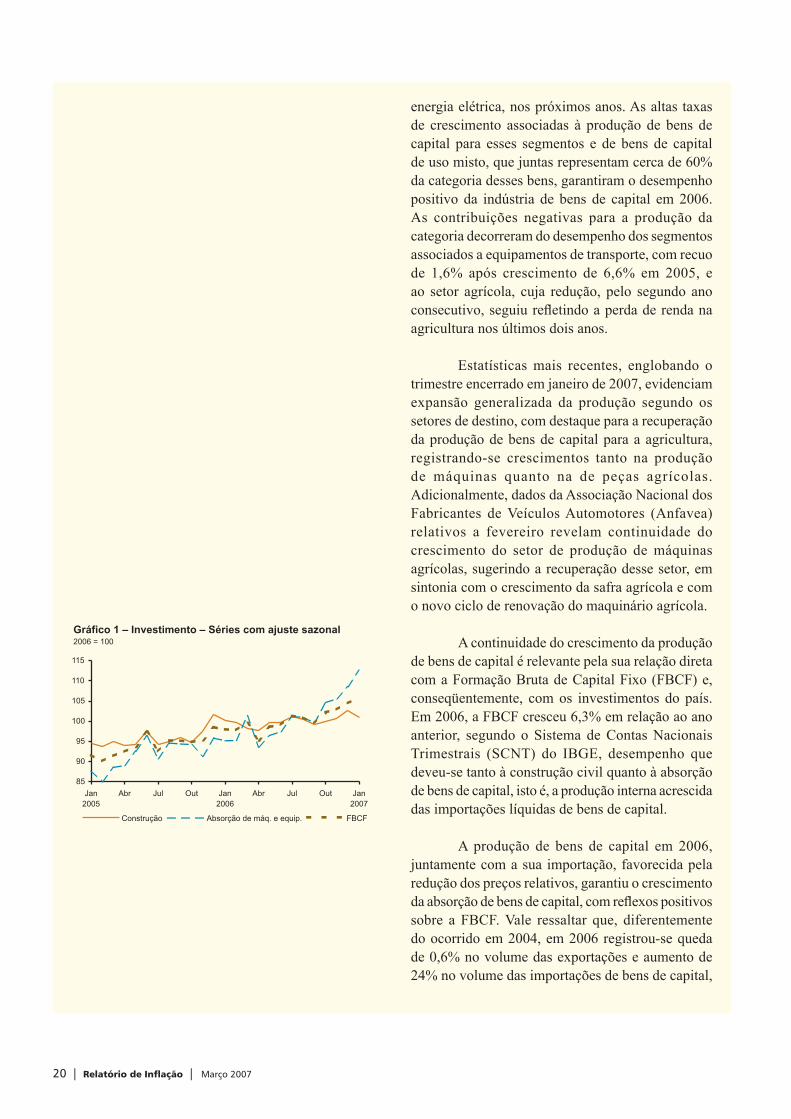

A continuidade do crescimento da produção de bens de capital é relevante pela sua relação direta com a Formação Bruta de Capital Fixo (FBCF) e, conseqüentemente, com os investimentos do país. Em 2006, a FBCF cresceu 6,3% em relação ao ano anterior, segundo o Sistema de Contas Nacionais Trimestrais (SCNT) do IBGE, desempenho que deveu-se tanto à construção civil quanto à absorção de bens de capital, isto é, a produção interna acrescida das importações líquidas de bens de capital.

A produção de bens de capital em 2006, juntamente com a sua importação, favorecida pela redução dos preços relativos, garantiu o crescimento da absorção de bens de capital, com refl exos positivos sobre a FBCF. Vale ressaltar que, diferentemente do ocorrido em 2004, em 2006 registrou-se queda de 0,6% no volume das exportações e aumento de 24% no volume das importações de bens de capital,

Março 2007 | Relatório de Infl ação | 21

de acordo com a Fundação Centro de Estudos do Comércio Exterior (Funcex). Em 2004, as exportações de bens de capital elevaram-se 71,1%, em relação ao ano anterior, desempenho que neutralizou, em termos de impacto sobre o volume de bens de capital incorporado pela economia (absorção), o crescimento de 10,2% das importações. Naquele ano, o crescimento anual estimado da absorção, em torno de 20%, refl etiu basicamente o aumento de 19,7% da produção interna de bens de capital.

Outro tópico a ser considerado é o crescimento associado à produção de bens de capital para fi ns industriais. O setor registrou altas de 5,5% em 2006 e de 16,6% no trimestre encerrado em janeiro de 2007, comparativamente ao mesmo período do ano anterior. Na medida em que esse setor é voltado primordialmente para suprir a demanda de indústrias, esses dados são indicativos de expansão da capacidade produtiva do setor manufatureiro, contribuindo de forma direta para que o crescimento da economia ocorra de forma sustentada.

Esse comportamento positivo da indústria tem-se refl etido nos indicadores de confi ança. A Sondagem Industrial da Confederação Nacional da Indústria (CNI) do quarto trimestre de 2006 sugere otimismo nas expectativas do empresariado industrial para os primeiros seis meses de 2007. O Índice de Confi ança do Empresário Industrial da CNI, construído a partir dos resultados da Sondagem Industrial, alcançou 59 pontos em sua última pesquisa, realizada no quarto trimestre de 2006, registrando aumentos de 4 pontos em relação à pesquisa do terceiro trimestre e de 1,8 ponto em relação à pesquisa dos últimos três meses de 2005. Corroborando os dados da CNI, a Sondagem da Indústria de Transformação, divulgada mensalmente pela Fundação Getulio Vargas (FGV), revela que o Índice de Expectativas elevou-se de 96,8, em dezembro de 2006, para 103,5 em fevereiro de 2007, evidenciando melhora da confi ança do empresariado industrial para os próximos meses.

Nesse cenário, os dados da produção de bens de capital mostram robustez da tendência de expansão e sugerem a continuidade dessa trajetória. Além disso, o risco-país próximo dos níveis

22 | Relatório de Infl ação | Março 2007

mínimos históricos, as perspectivas de aceleração do crescimento do Produto Interno Bruto (PIB) e a estabilidade cambial em patamar próximo ao registrado em 2006, expectativas evidenciadas pelas pesquisas divulgadas no Relatório de Mercado do Banco Central, também tendem a contribuir para a manutenção da expansão da absorção de bens de capital e, conseqüentemente, da FBCF.

Março 2007 | Relatório de Infl ação | 23

de 2006, quando cresceram 4,4% em relação ao semestre anterior, período em que haviam crescido 0,9%, na mesma base de comparação. Ainda considerando as estatísticas da CNI, dessazonalizadas pelo Depec, o Índice de Horas Trabalhadas elevou-se 1,1% no trimestre encerrado em dezembro, em comparação com o trimestre julho a setembro de 2006.

Dados relativos à evolução do emprego industrial, divulgados pela CNI, indicam a expansão do emprego no setor. Segundo a CNI, o pessoal empregado pela indústria aumentou 1,1% no quarto trimestre de 2006, em relação ao trimestre anterior, após crescer 1,2% e 0,7% nos segundo e terceiro trimestres daquele ano, respectivamente, segundo dados dessazonalizados pelo Depec. O crescimento do emprego na indústria atingiu 1,8% no último semestre de 2006, ante 1,2% no semestre anterior. Em contraposição aos dados da CNI, as estatísticas dessazonalizadas do IBGE relativas a Pessoal Ocupado Assalariado na indústria recuaram 0,1% no trimestre terminado em dezembro, ante o trimestre fi nalizado em setembro, após crescimentos consecutivos de 0,4% nos trimestres fi nalizados em junho e em setembro de 2006.

O Nível de Utilização da Capacidade Instalada (Nuci) da indústria atingiu 81,9% em dezembro de 2006, ante 82,2% em setembro e 81,9% em dezembro do ano anterior, segundo dados da CNI dessazonalizados pelo Depec. A mesma variável atingiu 83,4% em janeiro, segundo dados dessazonalizados da FGV, situando-se 0,3 p.p. acima do patamar registrado em outubro passado e 0,6 p.p. acima do assinalado em janeiro de 2006. Em fevereiro de 2007, o Nuci, considerada a série observada3, atingiu 84%, ante 82,8% no mesmo mês de 2006, resultado infl unciado pelo crescimento de 85,2%, ante 78,7% registrado ns indústrias de bens de capital.

O movimento de ajuste de estoque no quarto trimestre de 2006 deverá constituir-se em determinante adicional à retomada da atividade fabril. Segundo a Sondagem Industrial da CNI, os estoques de produtos fi nais declinaram no período, tanto nas grandes quanto nas pequenas e médias empresas, com o índice que representa a diferença entre os estoques efetivos e os planejados em 50,6 pontos, o que traduz a adequação dos estoques aos níveis desejados. Os estoques de matérias-primas e produtos

3/ Os dados do Nuci da FGV passaram para periodicidade mensal a partir de outubro de 2005, não possuindo, portanto, número de observações sufi cientes para o uso de fi ltro de dessazonalização. A série trimestral (para janeiro, abril, julho e outubro) tem início em abril de 1995, o que permite a estimativa da série com ajuste sazonal.

90

110

130

150

170

190

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan 2007

Semimanufaturados ManufaturadosFonte: Funcex

Gráfico 1.9 – Exportações industriais – QuantumDados dessazonalizados2002=100

Gráfico 1.10 – Produção industrialBens de consumo duráveisDados dessazonalizados2000=100

115

125

135

145

155

165

Jan2004

Mai Set Jan2005

Mai Set Jan2006

Mai Set Jan2007

Fonte: IBGE

Gráfico 1.11 – Produção industrialBens de consumo semi e não duráveisDados dessazonalizados2000=100

100

103

106

109

112

Jan2004

Mai Set Jan2005

Mai Set Jan2006

Mai Set Jan2007

Fonte: IBGE

Gráfico 1.12 – Produção industrialBens intermediáriosDados dessazonalizados2000=100

108

111

114

117

120

Jan2004

Mai Set Jan2005

Mai Set Jan2006

Mai Set Jan2007

Fonte: IBGE

24 | Relatório de Infl ação | Março 2007

intermediários também ajustaram-se em patamar próximo ao planejado pela indústria.

Os empresários industriais seguem otimistas em relação às condições econômicas no primeiro semestre de 2007. A Sondagem Industrial da CNI do quarto trimestre de 2006 captou aumento do otimismo quanto às condições econômicas a prevalecerem nos seis meses seguintes, em relação aos resultados divulgados na pesquisa do terceiro trimestre. A Sondagem da Indústria de Transformação da FGV, com resultados referentes a fevereiro de 2007, apresentou aumentos mensais de 7,5 pontos no Índice da Situação Atual (ISA) e de 4,8 pontos no Índice de Expectativas (IE), que se refere às expectativas dos empresários para os meses seguintes. Evidenciando otimismo em relação à produção, o IE situou-se em patamar 7,4% superior ao de janeiro de 2006.

1.3 Mercado de trabalho

Emprego

De acordo com a Pesquisa Mensal de Emprego (PME) do IBGE, que abrange seis regiões metropolitanas, o mercado de trabalho apresentou, até dezembro de 2006, manutenção da recuperação no nível de ocupação iniciada no segundo semestre do ano. Em janeiro de 2007, em linha com o término do efeito sazonal de fi m de ano, ocorreu retração do nível de ocupação, registrando-se, no trimestre encerrado nesse mês, a eliminação de 143 mil postos de trabalho. Assinale-se que o número de ocupados cresceu 2,6% em relação a janeiro de 2006.

A taxa de desemprego atingiu 9,1%, em média, no trimestre terminado em janeiro, ante 10,1% no trimestre terminado em outubro. A elevação de 0,9 p.p. na taxa de desemprego em janeiro, para 9,3%, em relação a dezembro, constituiu-se em efeito tipicamente sazonal, traduzindo a dispensa de trabalhadores contratados temporariamente no fi nal do ano.

Ainda segundo a PME do IBGE, registrou-se redução do emprego tanto com carteira de trabalho quanto sem carteira assinada, no trimestre fi nalizado em janeiro. Assinale-se que o recuo do emprego com carteira de trabalho assinada é um fenômeno sazonal, e o registrado no emprego sem carteira evidencia uma tendência estrutural, observada desde fevereiro de 2005. No trimestre terminado em janeiro de 2007, do total de 153 mil empregos eliminados

Gráfico 1.13 – Produção industrialBens de capitalDados dessazonalizados2000=100

120

127

134

141

148

155

162

Jan2004

Mai Set Jan2005

Mai Set Jan2006

Mai Set Jan2007

Fonte: IBGE

105

110

115

120

125

Jan2004

Mai Set Jan2005

Mai Set Jan2006

Mai Set Jan2007

Produção (IBGE) Vendas (CNI)

Fontes: IBGE e CNI

Gráfico 1.14 – Produção e vendas industriaisDados dessazonalizados2000=100

80

81

82

83

84

85

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

CNI FGVFonte: CNI e FGV

Gráfico 1.15 – Utilização da capacidade instalada na indústria de transformaçãoDados dessazonalizados%

Tabela 1.8 – Estoques na indústria de transformação1/

Discriminação 2006

I Tri II Tri III Tri IV Tri

Indústria de transformação

Produtos finais 52,3 53,8 51,9 50,6

Matérias-primas e intermediários 48,5 49,3 49,2 49,3

Grandes empresas

Produtos finais 53,9 55,4 54,4 51,7

Matérias-primas e intermediários 50,7 52,5 52,0 51,5

Pequenas e médias empresas

Produtos finais 51,4 53,0 50,6 50,1

Matérias-primas e intermediários 47,3 47,6 47,7 48,2

Fonte: CNI1/ Valores acima de cinqüenta significam estoque acima do planejado.

Março 2007 | Relatório de Infl ação | 25

no setor privado, 21 mil eram com carteira assinada, e 132 mil, sem carteira.

Dados do Cadastro Geral de Empregados e Desempregados (Caged), do Ministério do Trabalho e Emprego (MTE), ratifi cam o comportamento favorável da geração de empregos com carteira assinada, registrando-se, em 2006, a criação de 1.229 mil vagas. No ano, a geração de empregos cresceu 5,7% tanto na construção civil quanto no comércio e 4,8% no setor de serviços. Ainda segundo o Caged, em 2006 foram criados 564 mil empregos nas regiões metropolitanas, ante 570 mil em 2005, e, nas demais regiões, foram gerados 664 mil e 684 mil postos de trabalho, respectivamente.

Os dados mais recentes do Caged sugerem a continuidade da tendência favorável para o emprego formal neste ano. Em janeiro, foram criados 105.468 postos de trabalho, aproximadamente 22% a mais do que em janeiro de 2006. No trimestre encerrado em janeiro, o crescimento do emprego formal atingiu 1,2% em relação ao trimestre encerrado em outubro, registrando-se taxas de expansão de 1,6% no comércio, de 1,2% nos serviços e de 1,1% na indústria de transformação.

O emprego na indústria de transformação, segundo dados da pesquisa efetuada pela CNI junto a doze federações estaduais, registrou aumento de 2,2% em 2006, com elevação de 1,1% no último trimestre do ano, em relação ao trimestre encerrado em setembro.

Rendimentos

O rendimento médio real habitualmente recebido pelos trabalhadores nas seis regiões metropolitanas abrangidas pela PME apresentou expansão média de 1,2% no trimestre encerrado em janeiro de 2007, em relação ao trimestre terminado em outubro de 2006. O rendimento médio alcançou R$1.066,10 em janeiro, com aumento nominal de 8,1% em relação a igual mês de 2006. Em termos reais, utilizando-se como defl ator o Índice Nacional de Preços ao Consumidor (INPC), do IBGE, a elevação atingiu 4,7%.

A massa salarial real, produto do rendimento médio real habitualmente recebido pelo número de ocupados, cresceu, em média, 1,6% no trimestre terminado em janeiro, ante o trimestre encerrado em outubro, e 7,8% em relação ao mesmo trimestre do ano anterior, evidenciando a continuidade do crescimento dos rendimentos do trabalho.

Tabela 1.9 – Evolução do emprego formal

Novos postos de trabalho – Acumulado no período (em mil)Discriminação 2006 2007

I Tri II Tri III Tri IV Tri Ano Jan

Total 339,7 584,1 460,0 - 155,1 1 228,7 105,5 Ind. de transformação 68,0 146,9 131,8 - 96,4 250,2 39,1 Comércio 5,5 66,2 104,7 160,4 336,8 - 9,9 Serviços 158,7 166,1 171,3 25,4 521,6 47,3 Construção civil 41,4 37,5 52,5 - 45,6 85,8 11,7 Agropecuária 39,1 152,5 - 7,2 - 177,8 6,6 17,2 Serv. ind. de util. pública 4,2 3,6 2,7 - 3,2 7,4 0,8

Outros1/ 22,8 11,3 4,3 - 18,0 20,3 - 0,8

Fonte: MTE1/ Inclui extrativa mineral, administração pública e outras.

75

77

79

81

83

85

87

Jan2004

Abr Jul Out Jan2005

Abr Jul Out Jan2006

Abr Jul Out Jan2007

Fonte: CNI

Gráfico 1.17 – Emprego na indústria detransformação – Média móvel trimestralDados dessazonalizados

600

700

800

900

1 000

1 100

Jan2005

Mar Mai Jul Set Nov Jan2006

Mar Mai Jul Set Nov Jan2007

Total Com carteiraSem carteira Conta própria

Fonte: IBGE1/ Média móvel trimestral

Gráfico 1.18 – Rendimento habitual médio real1/

Em R$, a preços de janeiro de 2007, deflacionado pelo INPC

26 | Relatório de Infl ação | Março 2007

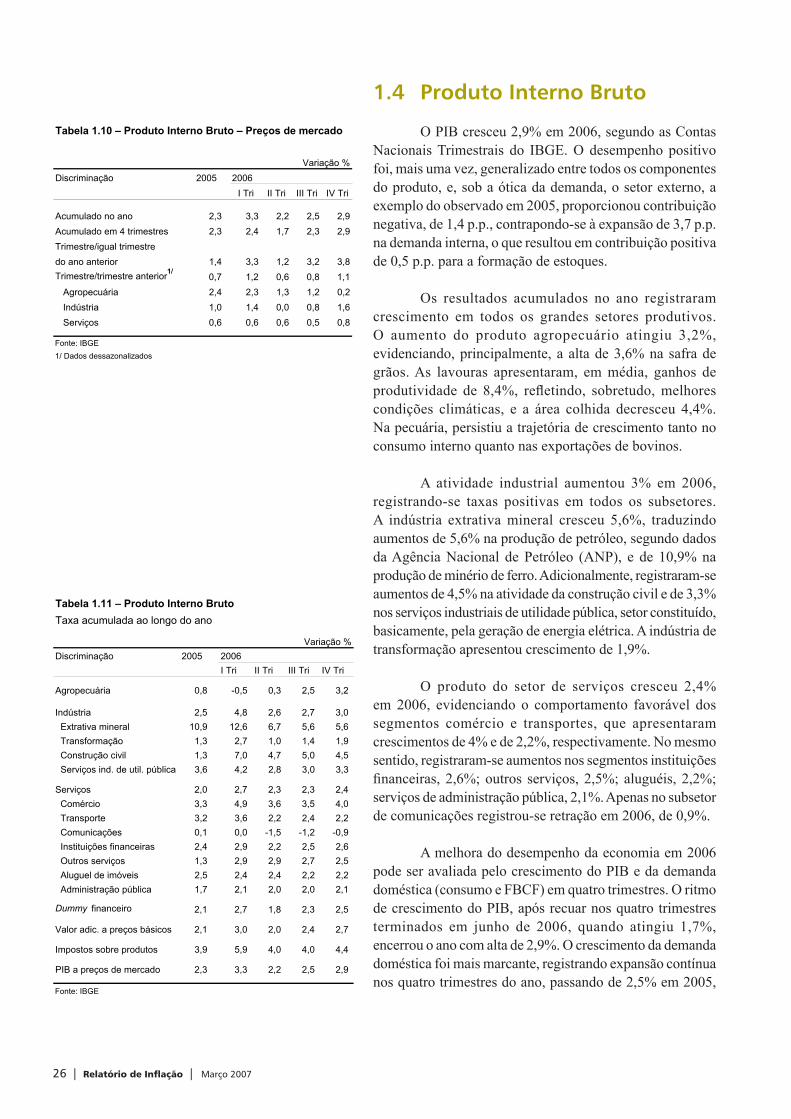

1.4 Produto Interno Bruto

O PIB cresceu 2,9% em 2006, segundo as Contas Nacionais Trimestrais do IBGE. O desempenho positivo foi, mais uma vez, generalizado entre todos os componentes do produto, e, sob a ótica da demanda, o setor externo, a exemplo do observado em 2005, proporcionou contribuição negativa, de 1,4 p.p., contrapondo-se à expansão de 3,7 p.p. na demanda interna, o que resultou em contribuição positiva de 0,5 p.p. para a formação de estoques.

Os resultados acumulados no ano registraram crescimento em todos os grandes setores produtivos. O aumento do produto agropecuário atingiu 3,2%, evidenciando, principalmente, a alta de 3,6% na safra de grãos. As lavouras apresentaram, em média, ganhos de produtividade de 8,4%, refl etindo, sobretudo, melhores condições climáticas, e a área colhida decresceu 4,4%. Na pecuária, persistiu a trajetória de crescimento tanto no consumo interno quanto nas exportações de bovinos.

A atividade industrial aumentou 3% em 2006, registrando-se taxas positivas em todos os subsetores. A indústria extrativa mineral cresceu 5,6%, traduzindo aumentos de 5,6% na produção de petróleo, segundo dados da Agência Nacional de Petróleo (ANP), e de 10,9% na produção de minério de ferro. Adicionalmente, registraram-se aumentos de 4,5% na atividade da construção civil e de 3,3% nos serviços industriais de utilidade pública, setor constituído, basicamente, pela geração de energia elétrica. A indústria de transformação apresentou crescimento de 1,9%.

O produto do setor de serviços cresceu 2,4% em 2006, evidenciando o comportamento favorável dos segmentos comércio e transportes, que apresentaram crescimentos de 4% e de 2,2%, respectivamente. No mesmo sentido, registraram-se aumentos nos segmentos instituições fi nanceiras, 2,6%; outros serviços, 2,5%; aluguéis, 2,2%; serviços de administração pública, 2,1%. Apenas no subsetor de comunicações registrou-se retração em 2006, de 0,9%.

A melhora do desempenho da economia em 2006 pode ser avaliada pelo crescimento do PIB e da demanda doméstica (consumo e FBCF) em quatro trimestres. O ritmo de crescimento do PIB, após recuar nos quatro trimestres terminados em junho de 2006, quando atingiu 1,7%, encerrou o ano com alta de 2,9%. O crescimento da demanda doméstica foi mais marcante, registrando expansão contínua nos quatro trimestres do ano, passando de 2,5% em 2005,

Tabela 1.10 – Produto Interno Bruto – Preços de mercado

Variação %Discriminação 2005 2006

I Tri II Tri III Tri IV Tri

Acumulado no ano 2,3 3,3 2,2 2,5 2,9Acumulado em 4 trimestres 2,3 2,4 1,7 2,3 2,9Trimestre/igual trimestredo ano anterior 1,4 3,3 1,2 3,2 3,8Trimestre/trimestre anterior1/

0,7 1,2 0,6 0,8 1,1 Agropecuária 2,4 2,3 1,3 1,2 0,2 Indústria 1,0 1,4 0,0 0,8 1,6 Serviços 0,6 0,6 0,6 0,5 0,8

Fonte: IBGE1/ Dados dessazonalizados

Tabela 1.11 – Produto Interno BrutoTaxa acumulada ao longo do ano

Variação %Discriminação 2005 2006

I Tri II Tri III Tri IV Tri

Agropecuária 0,8 -0,5 0,3 2,5 3,2

Indústria 2,5 4,8 2,6 2,7 3,0 Extrativa mineral 10,9 12,6 6,7 5,6 5,6 Transformação 1,3 2,7 1,0 1,4 1,9 Construção civil 1,3 7,0 4,7 5,0 4,5 Serviços ind. de util. pública 3,6 4,2 2,8 3,0 3,3

Serviços 2,0 2,7 2,3 2,3 2,4 Comércio 3,3 4,9 3,6 3,5 4,0 Transporte 3,2 3,6 2,2 2,4 2,2 Comunicações 0,1 0,0 -1,5 -1,2 -0,9 Instituições financeiras 2,4 2,9 2,2 2,5 2,6 Outros serviços 1,3 2,9 2,9 2,7 2,5 Aluguel de imóveis 2,5 2,4 2,4 2,2 2,2 Administração pública 1,7 2,1 2,0 2,0 2,1

Dummy financeiro 2,1 2,7 1,8 2,3 2,5

Valor adic. a preços básicos 2,1 3,0 2,0 2,4 2,7

Impostos sobre produtos 3,9 5,9 4,0 4,0 4,4

PIB a preços de mercado 2,3 3,3 2,2 2,5 2,9

Fonte: IBGE

Março 2007 | Relatório de Infl ação | 27

para 2,9% no primeiro trimestre; 3% no segundo; 3,5% no terceiro; e 3,9% no acumulado de 2006.

Considerando a evolução na margem, com base em dados dessazonalizados, o PIB registrou elevação de 1,1% no quarto trimestre, em relação ao terceiro trimestre do ano, resultado em linha com o sugerido pela evolução de indicadores antecedentes e coincidentes. A produção agropecuária cresceu 0,2% no trimestre, resultado atribuído ao desempenho da pecuária, uma vez que lavouras com peso relevante no período, a exemplo de trigo, foram afetadas intensamente por adversidades climáticas. A indústria e o setor de serviços registraram aumentos de 1,6% e 0,8%, respectivamente, na mesma base de comparação.

A análise pela ótica da demanda revela aspectos favoráveis à sustentabilidade do crescimento. A variação trimestral da FBCF atingiu 2%, o consumo das famílias cresceu 1,5%, e o do governo, 0,6%. Em relação à contribuição do setor externo, as exportações recuaram 0,6%, e as importações cresceram 2,2% no quarto trimestre, em relação ao terceiro trimestre do ano.

As expectativas para a economia brasileira em 2007 são favoráveis. A estimativa de crescimento do PIB realizada pelo Banco Central passou de 3,8% para 4,1%, após incorporar, em especial, o cenário mais otimista para a agropecuária, que deverá crescer 4,8%, ante previsão anterior de 3,7%. Os desempenhos da indústria e dos serviços foram revistos de 4,7% e 2,4% para 5% e 2,6%, respectivamente. Ressalte-se que a revisão na estimativa do PIB incorpora apenas os resultados recentes da economia, não considerando tanto os futuros efeitos positivos do Programa de Aceleração do Crescimento (PAC) anunciado pelo governo, quanto as alterações de metodologia das Contas Nacionais efetuadas pelo IBGE.

1.5 Investimentos

De acordo com as Contas Nacionais Trimestrais, os investimentos, excluídas as variações de estoques, aumentaram 6,9% no quarto trimestre de 2006, ante o mesmo período de 2005, constituindo-se no quinto trimestre consecutivo de expansão nessa base de comparação. Em relação ao trimestre imediatamente anterior, o crescimento situou-se em 2%, considerados os dados com ajuste sazonal, após alta de 2,8% no terceiro trimestre. O bom desempenho no quarto trimestre contribuiu para a expansão de 6,3% da FBCF em 2006.

Tabela 1.13 – Produto Interno BrutoTrimestre ante trimestre imediatamente anteriorDados dessazonalizados

Variação %Discriminação 2005 2006

IV Tri I Tri II Tri III Tri IV Tri

PIB a preços de mercado 0,7 1,2 0,6 0,8 1,1

Agropecuária 2,4 2,3 1,3 1,2 0,2 Indústria 1,0 1,4 0,0 0,8 1,6 Serviços 0,6 0,6 0,6 0,5 0,8

Consumo das famílias 1,0 0,4 1,3 0,8 1,5 Consumo do governo 0,1 1,2 0,5 0,2 0,6 Formação Bruta de Capital Fixo 1,4 2,3 -0,1 2,8 2,0 Exportação 1,6 4,7 -7,0 8,2 -0,6 Importação -0,7 12,4 -0,7 9,0 2,2

Fonte: IBGE

Tabela 1.12 – Produto Interno Bruto – Ótica da demanda1/

Taxa acumulada no anoVariação %

Discriminação 2005 2006I Tri II Tri III Tri IV Tri

PIB a preços de mercado 2,3 3,3 2,2 2,5 2,9

Consumo das famílias 3,1 3,6 3,8 3,7 3,8Consumo do governo 1,6 1,9 1,9 1,9 2,1Formação Bruta de Capital Fixo 1,6 9,0 5,9 6,0 6,3Exportação 11,6 9,3 4,1 5,3 5,0Importação 9,5 15,9 13,9 16,1 18,1

Fonte: IBGE1/ Dados dessazonalizados.

28 | Relatório de Infl ação | Março 2007

Sistema de Contas Nacionais – Referência 2000

1/ Sistema de Contas Nacionais (System of National Accounts 1993) das Nações Unidas, Banco Mundial, Fundo Monetário Internacional (FMI), Organização para a Cooperação e Desenvolvimento Econômico (OCDE); Comissão das Comunidades Européias (Eurostat).

A partir de março deste ano, o Instituto Brasileiro de Geografi a e Estatística (IBGE) passará a publicar os dados das Contas Nacionais segundo nova referência, implementando modifi cações no Sistema de Contas Nacionais (SCN). Dentre as principais mudanças, assinalem-se: adoção do ano 2000 como referência inicial; ampliação da base de dados, passando-se a utilizar informações de diversas pesquisas do próprio instituto e de fontes externas; e alterações metodológicas na forma de mensurar a atividade em importantes segmentos da economia.

A mudança do ano de referência inicial, de 1990 para 2000, tem como principal objetivo a incorporação de novas fontes de dados e de novas estruturas, visando refl etir, com maior exatidão, o funcionamento real da economia. Essas incorporações, no entanto, não implicam modifi cações na estrutura conceitual do sistema, que permanece baseado nas Tabelas de Recursos e Usos (TRU) e nas Contas Econômicas Integradas (CEI) com valores a preços correntes e constantes do ano anterior, conforme recomendação do Sistema de Contas Nacionais (SNA) (1993)1.

O novo SCN ampliará o detalhamento de atividades e produtos para as TRU e de setores para as CEI. A compilação das TRU, que vinha sendo detalhada por 80 produtos e 43 setores de atividade, passará a contar com 293 produtos e 149 atividades para a compilação dos dados e com 110 produtos e 55 atividades para a divulgação, com as atividades completamente compatíveis com a Classifi cação Nacional das Atividades Econômicas (CNAE). Os

Março 2007 | Relatório de Infl ação | 29

dados da nova série, embora com referência no ano 2000, retroagirão até 1995.

Outra modifi cação relevante no Novo Sistema de Contas Nacionais (NSCN) é a utilização de novas fontes de dados. Deve-se ressaltar a incorporação integral das pesquisas anuais contínuas do IBGE: Pesquisa Industrial Anual (PIA), Pesquisa Anual de Serviços (PAS), Pesquisa Anual de Comércio (PAC), Pesquisa Anual da Indústria da Construção (PAIC) e Pesquisa Nacional por Amostra de Domicílio (PNAD). Essa incorporação permite o estabelecimento de marco estrutural para balizar o Sistema de Contas Nacionais (SCN). Além das pesquisas anuais, outras pesquisas do IBGE também estão sendo utilizadas de forma mais ampla: Pesquisa da Economia Informal Urbana, Censo Agropecuário, Censo Demográfi co e Pesquisa de Orçamentos Familiares (POF), devendo-se mencionar a importância desta última na estimativa anual do Consumo Final das Famílias. Estão sendo incorporados, também, alguns dados de fontes externas, como: Secretaria da Receita Federal (SRF); Balanços das Empresas; Plano Contábil das Instituições do Sistema Financeiro Nacional (Cosif); Agência Nacional de Energia Elétrica (Aneel); Agência Nacional de Petróleo (ANP); Agência Nacional de Telecomunicações (Anatel); Secretaria de Comércio Exterior (Secex) e Secretaria de Previdência Complementar (SPC). Há de se notar que a inclusão de fontes de dados em períodos regulares, pré-estabelecidos, confere homogeneidade às séries.

Em relação às alterações metodológicas a serem implementadas, destaca-se o cálculo dos volumes da produção da administração pública e da atividade fi nanceira. Essas alterações proporcionarão menor rigidez no comportamento do PIB ao substituir proxies com baixa variação ao longo dos ciclos econômicos por outras mais correlacionadas com o movimento da economia. Sendo assim, tais alterações proporcionarão uma perspectiva mais acurada da atividade econômica a cada momento do tempo.

Relativamente à Administração Pública, a produção do setor (consumo intermediário mais valor adicionado) tem seu valor medido pelos custos, por ser constituída basicamente de produção não

30 | Relatório de Infl ação | Março 2007

mercantil e, dessa forma, não contar com precifi cação em mercado, no sentido estrito. A diferença entre a metodologia anterior e a atual ocorre na estimativa do valor adicionado, que passa a incorporar o consumo de capital fi xo, medido pelo método de inventário permanente.

A mudança metodológica mais relevante, e que trará maior volatilidade à evolução do PIB real, é a alteração da proxy utilizada nos índices de volume. Na metodologia anterior, adotava-se o crescimento populacional para todos os componentes da produção da administração pública, sendo o índice de preço estimado de forma implícita, pois os valores a preços correntes são retirados diretamente dos balanços das Administrações Públicas nas três esferas de governo. Na nova metodologia, cada componente da produção terá um índice de volume específi co. No cálculo do consumo intermediário a preços constantes do ano anterior são utilizados diversos índices de preços, principalmente itens do Índice de Preços por Atacado (IPA) e do Índice de Preços ao Consumidor Amplo (IPCA), associados a cada um dos produtos consumidos pela atividade, obtendo-se o índice de volume de forma implícita. De maneira semelhante, o valor do consumo de capital fixo também é defl acionado e o índice de volume é obtido de forma implícita. Nesse último caso, os índices de preços que servem como referência são os mesmos utilizados para defl acionar a formação bruta de capital fi xo, desdobrados em máquinas e equipamentos e construções. Em relação às remunerações, adotou-se a variação do pessoal ocupado apurado na PNAD como índice de volume, sendo o índice de preço apurado de forma implícita.

Essas mudanças representam ganho de qualidade na estimativa da produção da administração pública, mas ao mesmo tempo torna mais difícil sua previsão, pois cada um de seus componentes passa a ter um índice de volume próprio, em substituição ao crescimento populacional, que tem pouca variação entre cada ano. É importante observar que todas as modifi cações mencionadas referem-se aos serviços da administração pública, que, de acordo com a metodologia anterior, representa cerca de 70% do consumo governamental. Os outros 30% relacionam-se à saúde e educação públicas, que não sofreram alterações em suas metodologias de mensuração.

Março 2007 | Relatório de Infl ação | 31

Em relação à atividade fi nanceira, passa a haver um índice de volume para cada componente da intermediação fi nanceira, enquanto anteriormente o índice de volume de todo o segmento era dado pelo crescimento médio do Valor Agregado (VA) da economia. O índice de volume dos serviços fi nanceiros diretamente medidos é obtido implicitamente pela defl ação do valor das tarifas bancárias, utilizando-se como deflator um índice de preço específico para o setor. O índice de volume dos serviços de intermediação financeira indiretamente medidos (Sifi m) é obtido implicitamente a partir da razão entre a soma de alguns ativos e passivos do setor a preços constantes do ano em questão e a preços correntes do ano anterior. A soma dos ativos e passivos a preços constantes é obtida através da defl ação do valor corrente no ano em questão pelo defl ator implícito do PIB. Além dessas mudanças nos índices de volume, promoveu-se a distribuição dos Sifi m pelos usuários desses serviços, o que implicará na eliminação da atividade fi ctícia Dummy Financeiro.

Diante das importantes inovações adotadas no Sistema de Contas Nacionais Brasil – Referência 2000, como as novas ponderações, a ampliação das fontes de dados e as atualizações metodológicas, espera-se que esse novo sistema traga ganho qualitativo importante na mensuração da realidade econômica do País.

32 | Relatório de Infl ação | Março 2007

O aumento dos investimentos evidenciado pelas contas nacionais mostrou-se compatível com a evolução de indicadores mensais antecedentes da FBCF. A produção de insumos da construção civil aumentou 3% no quarto trimestre de 2006, em comparação com o mesmo trimestre do ano anterior, e a produção e a importação de bens de capital aumentaram 7,8% e 26,6%, respectivamente, determinando o crescimento de 12,5% da absorção dessa categoria de produto na mesma base de comparação.

O crescimento da produção de bens de capital no quarto trimestre de 2006, ante o mesmo período de 2005, esteve associado, principalmente, às expansões registradas nos bens mistos, 16,9%, e nos bens para fi ns industriais, 16,4% (ver boxe Comportamento Recente da Produção de Bens de Capital, página 19, neste Relatório). A produção nos segmentos de bens para fi ns industriais – seriados e não seriados – também aumentou nessa base de comparação, com destaque para a consolidação da recuperação dos seriados.

Entre os segmentos de bens de capital, apenas as produções de bens de capital agrícolas e de peças para máquinas agrícolas apresentaram retração no último trimestre de 2006, em relação a igual período de 2005, constituindo-se no décimo resultado negativo consecutivo nessa base de comparação. Na margem, no entanto, os dados mostram reversão desse comportamento. Considerando as séries com ajuste sazonal, os dois segmentos apresentaram forte expansão no quarto trimestre, em relação ao terceiro, evidenciando a recuperação da renda do setor agropecuário. Essa idéia é corroborada pelas estatísticas mais recentes da Associação Nacional dos Fabricantes de Veículos Automotores (Anfavea), que mostraram crescimentos de 3,9% e de 0,5% na produção de máquinas agrícolas em janeiro e fevereiro deste ano, respectivamente, ante o mês anterior, segundo dados dessazonalizados.

A perspectiva para o desempenho dos investimentos em 2007 se mostram positivas. O cenário favorável é reforçado pela evolução de indicadores antecedentes, como o risco-Brasil, medido pelo Emerging Markets Bond Index Plus (Embi+), e o nível das taxas de juros, como a Taxa de Juros de Longo Prazo (TJLP) e a taxa referencial do Sistema Especial de Liquidação e de Custódia (Selic), que se encontram em seus menores patamares históricos. Corrobora a perspectiva favorável o montante de investimentos previstos no PAC, além dos investimentos que serão complementares ao programa.

Março 2007 | Relatório de Infl ação | 33

1.6 Conclusão

A aceleração do crescimento registrada na economia brasileira nos dois últimos trimestres de 2006 ocorreu de forma generalizada, seja em relação aos setores da economia, seja em relação aos componentes da demanda. A continuidade dessa trajetória, favorecida, em parte, pelos efeitos da flexibilização da política monetária sobre o crédito, constitui-se em fator adicional para a consolidação de patamar mais elevado da atividade em 2007.

A análise dos componentes da demanda mostra crescimento mais expressivo da FBCF em comparação com o desempenho do consumo das famílias, sinalizando que o ritmo de crescimento da economia deve ser acentuado nos próximos trimestres. Assim, as perspectivas quanto à continuidade do aumento da capacidade produtiva no restante do ano são positivas, devendo traduzir, ainda, o patamar reduzido, para nossos padrões históricos, tanto do risco-Brasil quanto das taxas de juros, a estabilidade de preços e o otimismo por parte dos empresários. O consumo das famílias deverá refl etir os ganhos de renda real da população, as melhores condições de crédito e o patamar elevado da confi ança dos consumidores.