NUEVO REGIMEN DE LAS OPERACIONES VINCULADAS · DIFERENCIA ENTRE EL PRECIO ACORDADO Y EL DE MERCADO:...

18

NUEVO REGIMEN DE LAS OPERACIONES VINCULADAS NUEVO REGIMEN DE LAS OPERACIONES VINCULADAS 1

Transcript of NUEVO REGIMEN DE LAS OPERACIONES VINCULADAS · DIFERENCIA ENTRE EL PRECIO ACORDADO Y EL DE MERCADO:...

NUEVO REGIMEN DE LAS OPERACIONES VINCULADAS

NUEVO REGIMEN DE LAS OPERACIONES VINCULADAS

1

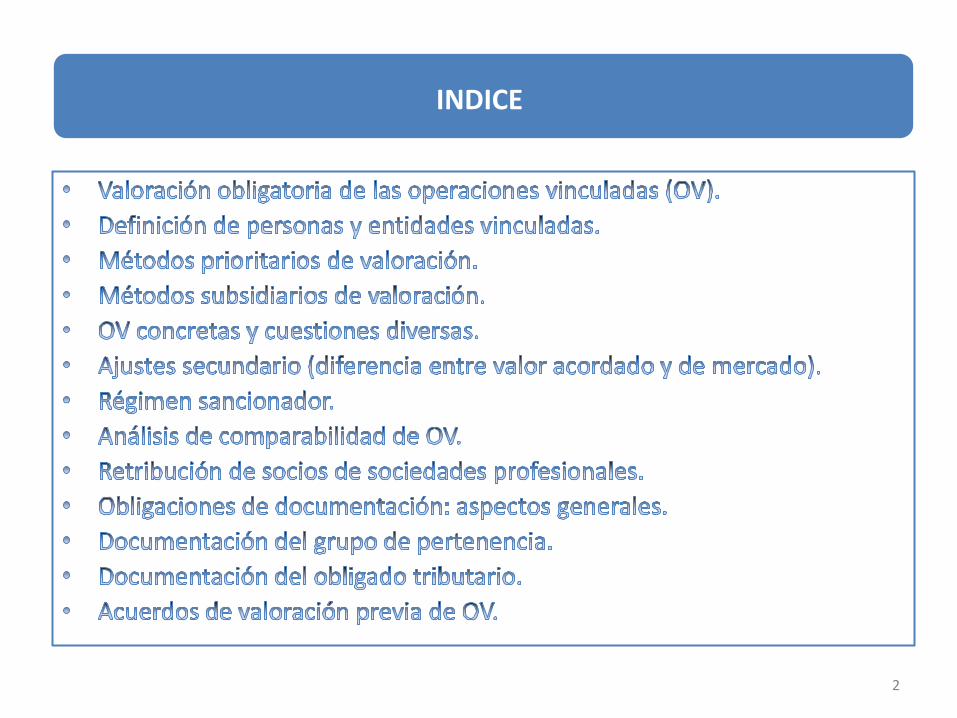

INDICE

2

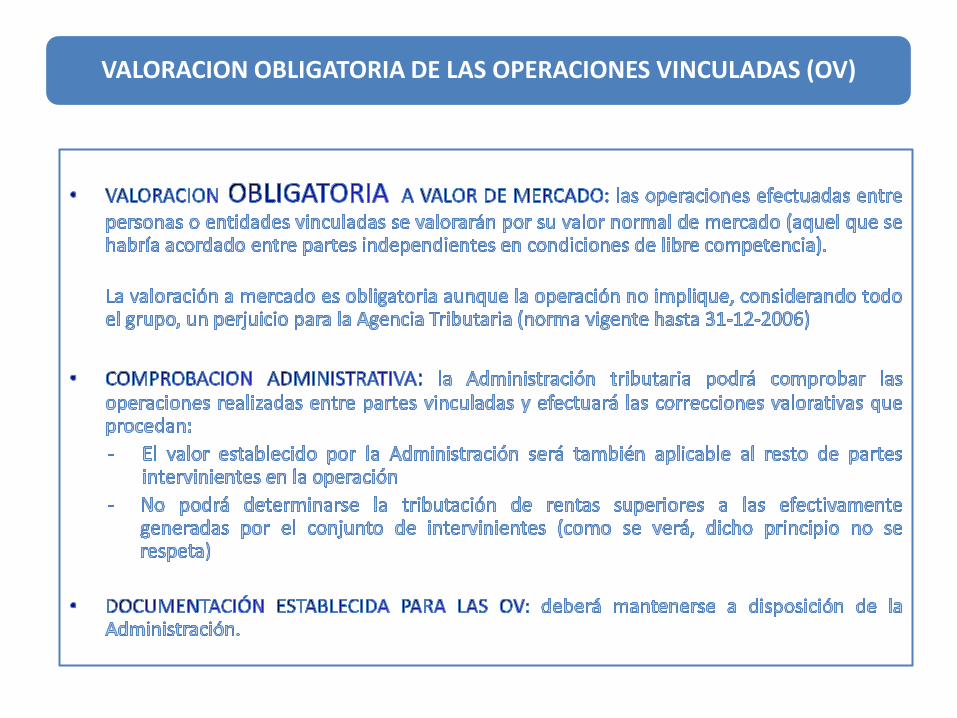

VALORACION OBLIGATORIA DE LAS OPERACIONES VINCULADAS (OV)

DEFINICION DE PERSONAS Y ENTIDADES VINCULADAS (PV)

4

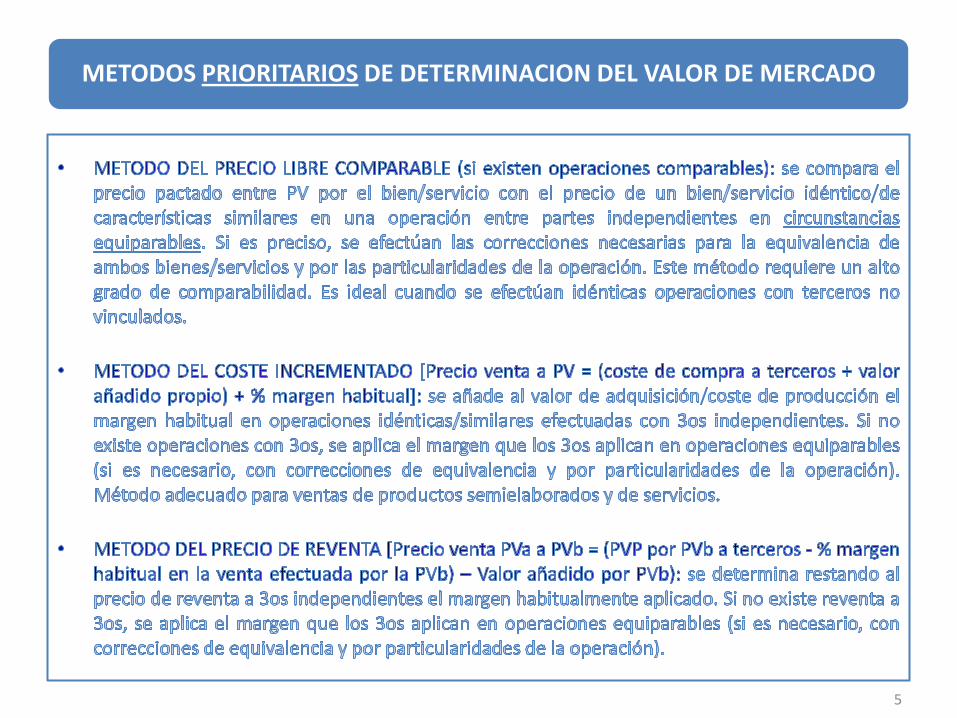

METODOS PRIORITARIOS DE DETERMINACION DEL VALOR DE MERCADO

5

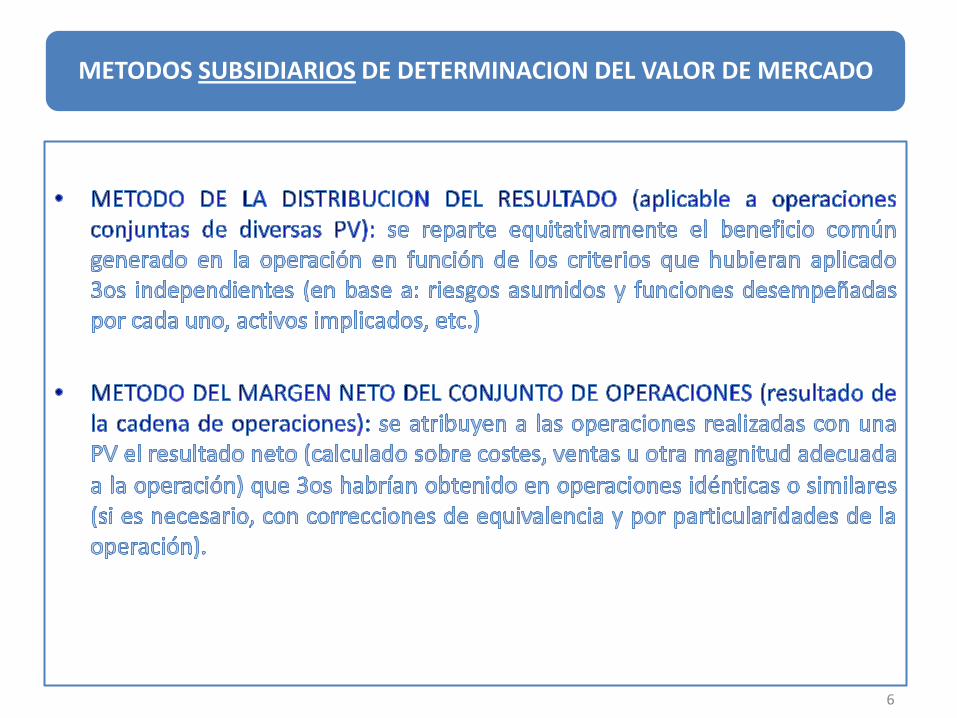

METODOS SUBSIDIARIOS DE DETERMINACION DEL VALOR DE MERCADO

6

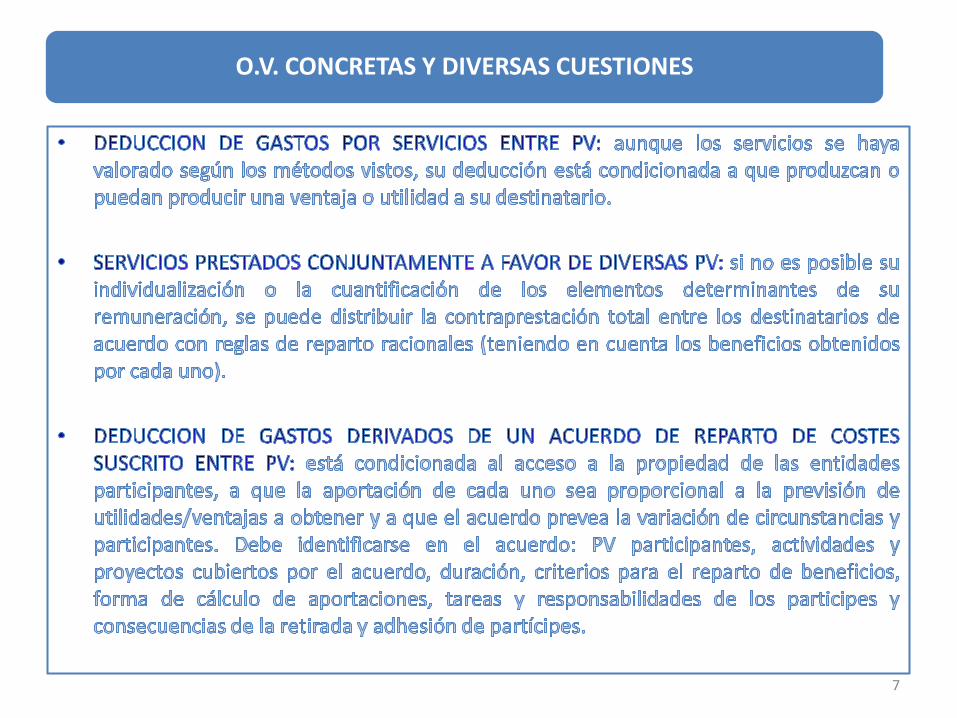

O.V. CONCRETAS Y DIVERSAS CUESTIONES

7

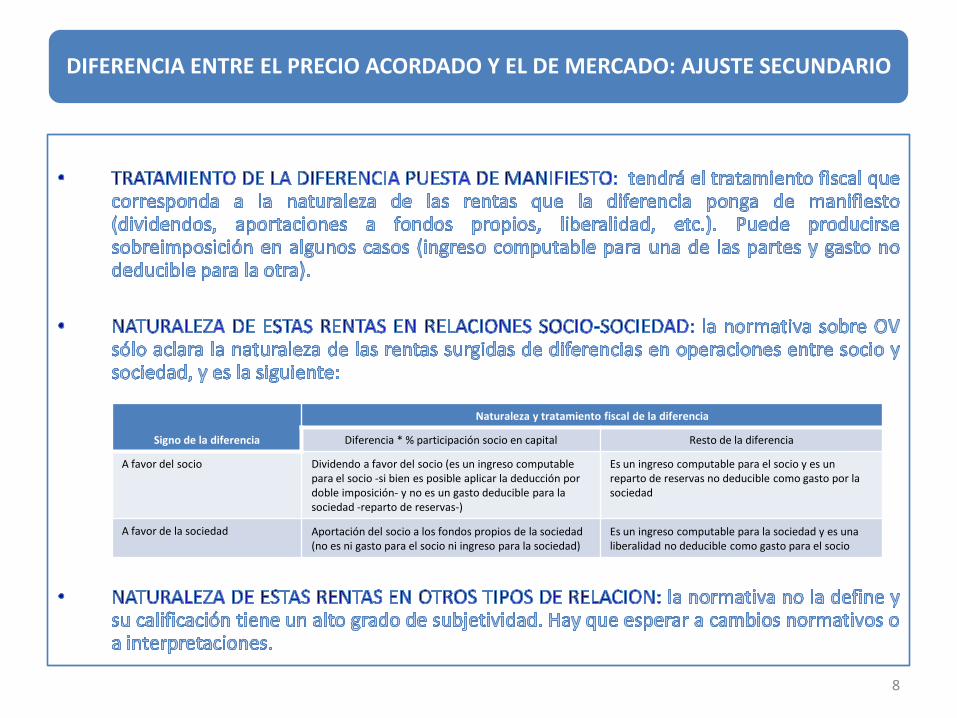

DIFERENCIA ENTRE EL PRECIO ACORDADO Y EL DE MERCADO: AJUSTE SECUNDARIO

Signo de la diferencia

Naturaleza y tratamiento fiscal de la diferencia

Diferencia * % participación socio en capital Resto de la diferencia

A favor del socio Dividendo a favor del socio (es un ingreso computable para el socio -si bien es posible aplicar la deducción por doble imposición- y no es un gasto deducible para la sociedad -reparto de reservas-)

Es un ingreso computable para el socio y es un reparto de reservas no deducible como gasto por la sociedad

A favor de la sociedad Aportación del socio a los fondos propios de la sociedad (no es ni gasto para el socio ni ingreso para la sociedad)

Es un ingreso computable para la sociedad y es una liberalidad no deducible como gasto para el socio

8

REGIMEN SANCIONADOR

Infracción

No procede corrección valorativa Sí procede corrección valorativa

Reducción sancionesPor cada dato

/conjunto datosSanción mínima

Por cada dato /conjunto datos

Sanción mínima

No aportar la documentación obligatoria o que ésta sea incompleta/inexacta/falsa

1.500€ /dato15.000€/conjunto

N/A 15% de la diferencia de valoración

3.000€30.000€

Actas con acuerdo: 50%Conformidad: 30%Pronto pago: 30%

Utilización de valores diferen-tes de los que se deriven de la documentación aportada

1.500€ /dato15.000€/conjunto

N/A 15% de la diferencia de valoración

3.000€30.000€

Actas con acuerdo: 50%Conformidad: 30%Pronto pago: 30%

9

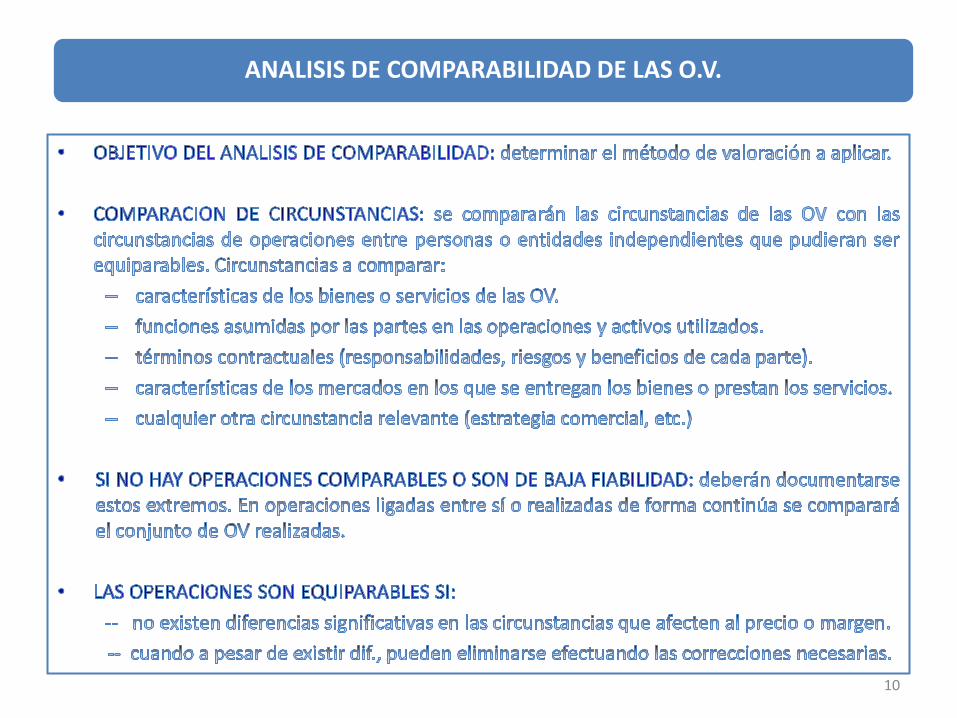

ANALISIS DE COMPARABILIDAD DE LAS O.V.

10

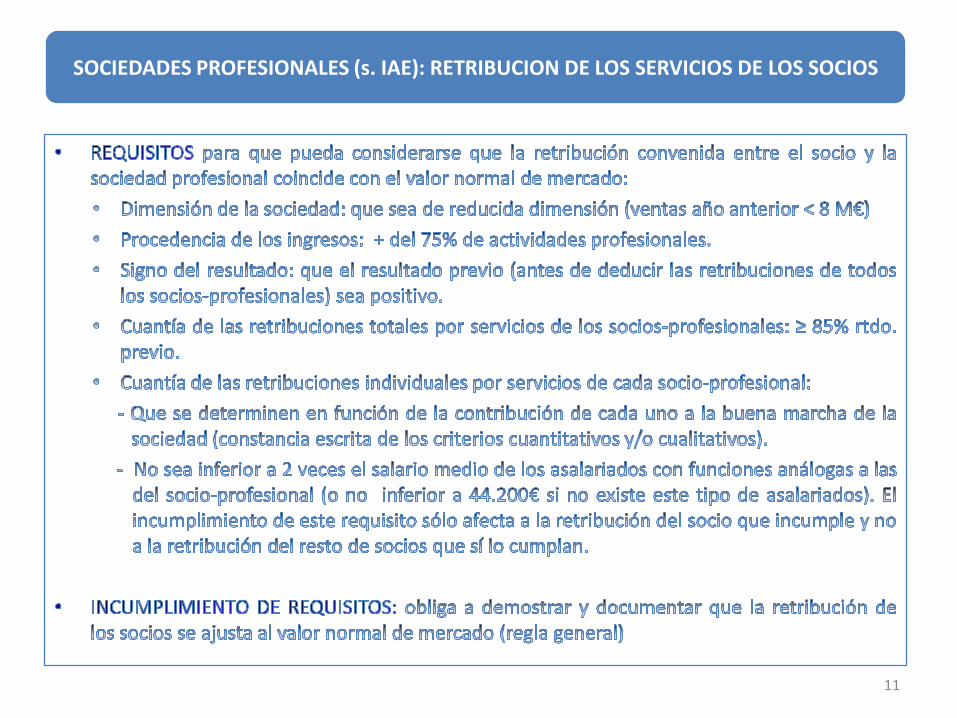

SOCIEDADES PROFESIONALES (s. IAE): RETRIBUCION DE LOS SERVICIOS DE LOS SOCIOS

11

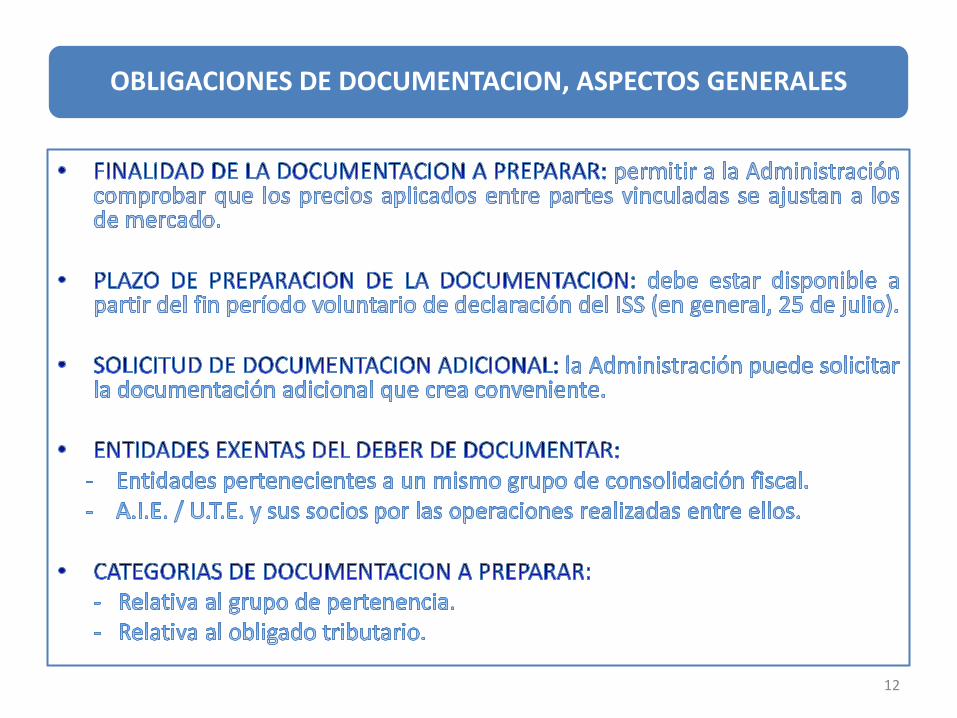

OBLIGACIONES DE DOCUMENTACION, ASPECTOS GENERALES

12

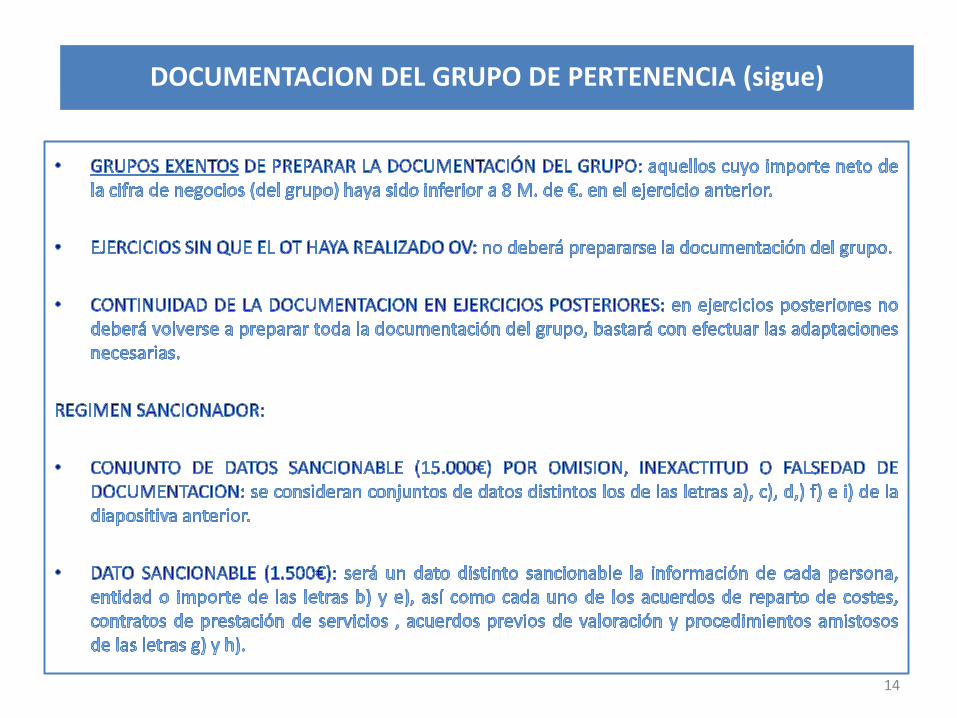

DOCUMDOCUMENTACION DEL GRUPO DE PERTENENCIA

13

DOCUMENTACION DEL GRUPO DE PERTENENCIA (2) DOCUMENTACION DEL GRUPO DE PERTENENCIA (sigue)

14

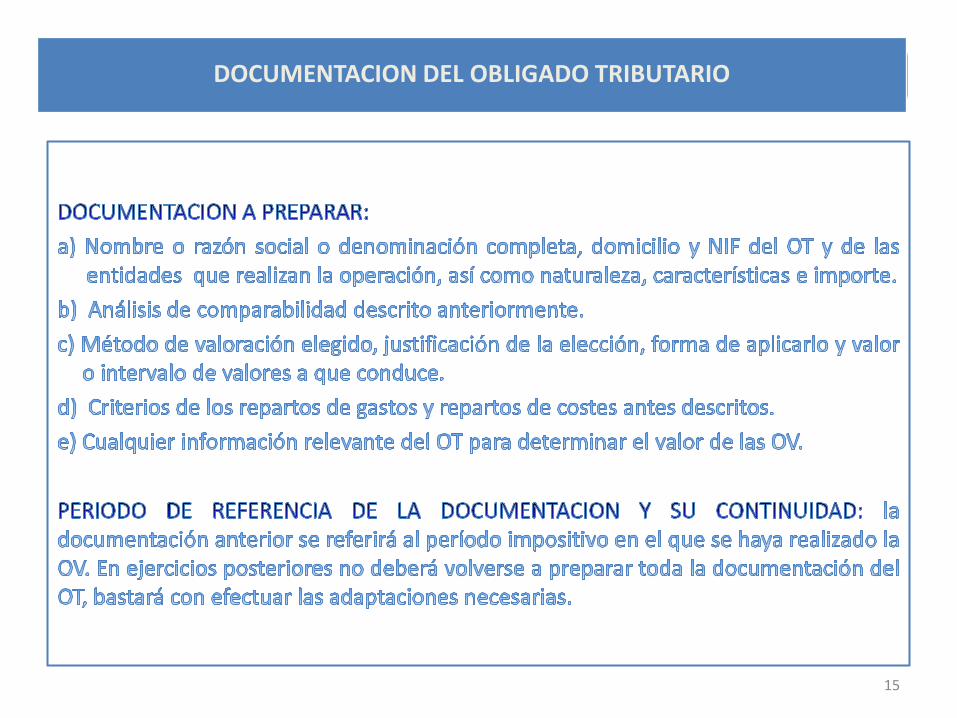

DOCUMENTACION DEL OBLIGADO TRIBUTARIO

15

Concepto

Documentación a preparar

Otrosa) b) c) d) e)

Operación entre contribuyente del IRPF en módulos y sociedad vinculada (con + del 25% del capital) • • • • N/A

Transmisión de negocios, valores y participaciones no admitidas a cotización • •

Además: magnitudes, porcentajes, ratios, % de interés de descuento de flujos y demás magnitudes utilizadas en la determinación del valor.

Transmisión de inmuebles y operaciones sobre intangibles • • • N/A

Prestación de servicios profesionales

•

Además: justificación cumplimiento de los requisitos del art. 16.6 del Reglamento.

Demás casos

• •

Además: identificación del método de valoración utilizado e intervalo de valores hallado.

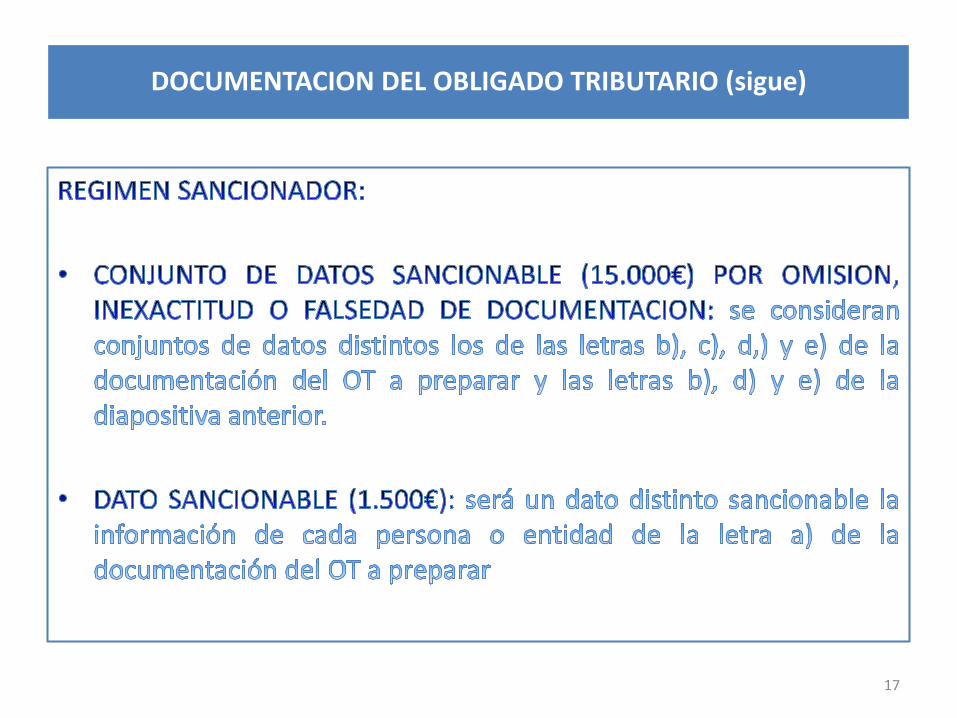

DOCUMENTACION DEL OBLIGADO TRIBUTARIO (sigue)

16

DOCUMENTACION DEL OBLIGADO TRIBUTARIO (sigue)

17

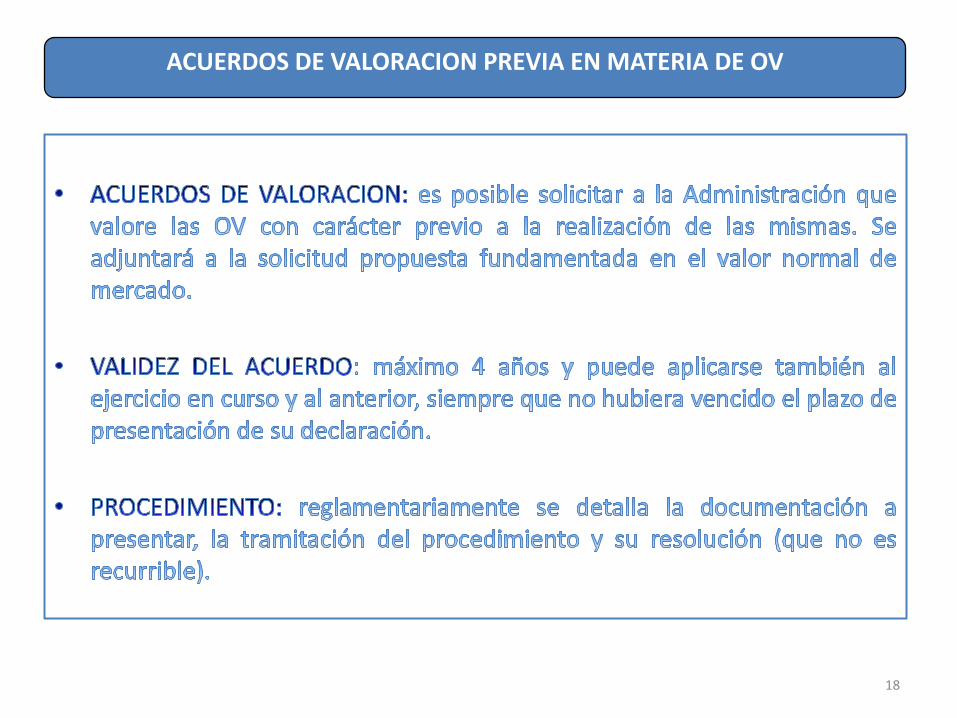

ACUERDOS DE VALORACION PREVIA EN MATERIA DE OV

18