Novo Sistema de Normalização Contabilística - atp.pt diversos 2009/Apresentacao SNC... ·...

75

As informação contida neste documento é de natureza geral e não se aplica a nenhuma entidade ou situação particular. Apesar de fazermos todos os possíveis para fornecer informação precisa e actual, não podemos garantir que tal informação seja precisa na data em que for recebida/conhecida ou que continuará a ser precisa no futuro. Ninguém deve actuar de acordo com essa informação sem aconselhamento profissional apropriado para cada situação específica. © 2009 KPMG & Associados – S.R.O.C., S.A., a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional. Novo Sistema de Normalização Contabilística Introdução 1 de Outubro de 2009 KPMG EM PORTUGAL

-

Upload

nguyenlien -

Category

Documents

-

view

224 -

download

1

Transcript of Novo Sistema de Normalização Contabilística - atp.pt diversos 2009/Apresentacao SNC... ·...

As informação contida neste documento é de natureza geral e não se aplica a nenhuma entidade ou situação particular. Apesar de fazermos todos os possíveis para fornecer informação precisa e actual, não podemos garantir que tal informação seja precisa na data em que for recebida/conhecida ou que continuará a ser precisa no futuro. Ninguém deve actuar de acordo com essa informação sem aconselhamento profissional apropriado para cada situação específica.

© 2009 KPMG & Associados – S.R.O.C., S.A., a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Novo Sistema de Normalização ContabilísticaIntrodução

1 de Outubro de 2009

KPMG EM PORTUGAL

2© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Agenda da nossa sessão

Introdução Apresentação das Normas e principais alterações face ao normativo

actual A abordagem da KPMG : Quick Scan, formação, apoio na conversão Implicações fiscais Perguntas e respostas

3© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

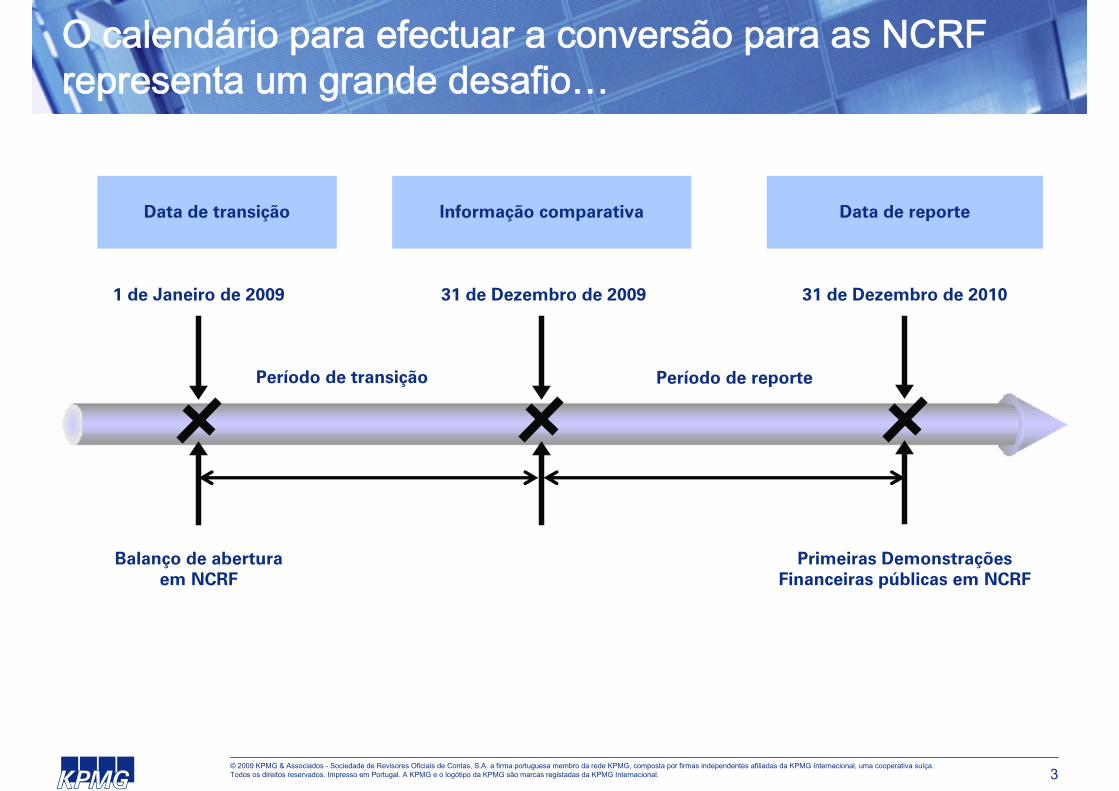

O calendário para efectuar a conversão para as NCRF representa um grande desafio…

31 de Dezembro de 2009

Informação comparativa

Período de reportePeríodo de transição

1 de Janeiro de 2009

Data de transição

Balanço de abertura em NCRF

31 de Dezembro de 2010

Data de reporte

Primeiras Demonstrações Financeiras públicas em NCRF

4© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Sistema de Normalização Contabilístico

Modelo de normalização assente mais em princípios do que em regras explícitas e que se pretende em sintonia com as Normas Internacionais de Contabilidade emitidas pelo IASB e adoptadas pela União Europeia.

5© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

O Sistema de Normalização Contabilístico (SNC) écomposto

Bases para apresentação de Demonstrações Financeiras (BADF) (Anexo ao Decreto-Lei n.º 158/2009, de 13 de Julho)

Modelos de Demonstrações Financeiras (MDF) (Portaria n.º 986/2009, de 7 de Setembro)

Código de Contas (CC) (Portaria n.º 1011/2009, de 9 de Setembro) 28 Normas Contabilísticas de Relato Financeiro (NCRF) (Aviso n.º

15655/2009, de 7 de Setembro) 1 Norma Contabilística de Relato Financeiro para Pequenas Entidades

(NCRF-PE) (Aviso n.º 15654/2009, de 7 de Setembro) 2 Normas Interpretativas (NI) (Aviso n.º 15653/2009, de 7 de Setembro) Estrutura conceptual – constitui um documento autónomo (Aviso n.º

15652, de 7 de Setembro)

6© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

SNC não responder a questões específicas

Recurso supletivo pela seguinte ordem a: Normas Internacionais de Contabilidade (NIC) adoptadas ao abrigo do

Regulamento (CE) n.º 1606/2002, do Parlamento Europeu e do Conselho, de 19 de Julho;

Normas Internacionais de Contabilidade (NIC) e Normas Internacionais de Relato Financeiro (NIFR), emitidas pelo IASB, e respectivas interpretações (SIC e IFRIC).

7© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Aplicabilidade

Aplicação do SNC às seguintes entidades: Sociedade nacionais abrangidas pelo Código das Sociedades

Comerciais Empresas individuais reguladas pelo Código Comercial Estabelecimentos individuais de responsabilidade limitada Empresas públicas Cooperativas Agrupamentos Complementares de Empresas e Agrupamentos

Europeus de Interesse Económico Outras entidades que por legislação específica se encontrem sujeitas ao

POC Exclui entidades de acordo com DL 147/94, de 25 de Maio e n.º 1 do

artigo 2.º do DL 36/92, de 28 de Março

8© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Aplicabilidade (cont.)

Excepções: Entidades cujos valores mobiliários estejam admitidos à negociação num

mercado regulamentado – contas consolidadas Entidades que optem pela apresentação das contas consolidadas de

acordo com as Normas Internacionais de Contabilidade, desde que as suas demonstrações financeiras sejam objecto de Certificação Legal das Contas

Entidades que estejam incluídas no âmbito da consolidação de outras entidades (ponto anterior) e desde que as contas individuais sejam objecto de Certificação Legal das Contas e que optem pela apresentação das contas individuais de acordo com as Normas Internacionais deContabilidade

9© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Aplicabilidade (cont.)

Manutenção: Caso optem pelas excepções, tem que ser mantido por um período

mínimo de 3 anos Caso sejam adquiridas por uma Empresa que não aplica as Normas

Internacionais de Contabilidade o período de 3 anos não se aplica

10© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Pequenas entidades

Não ultrapassem dois dos seguintes limites: Balanço < 500.000 euros Proveitos < 1.000.000 euros Número médio de empregados durante o exercício < 20

Não aplica as NCRF-PE se a pequena entidade fizer parte do perímetro de consolidação de uma entidade que apresenta contas consolidadas

Não tenham as demonstrações financeiras sujeitas a Certificação Legal das Contas.

11© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Pequenas entidades (cont.)

Sempre que NCRF-PE não responda a aspectos particulares de transacções ou situações, recurso supletivo pela seguinte ordem: NCRF e NI; Normas Internacionais de Contabilidade (NIC) adoptadas ao abrigo do

Regulamento (CE) n.º 1606/2002, do Parlamento Europeu e do Conselho, de 19 de Julho;

Normas Internacionais de Contabilidade (NIC) e Normas Internacionais de Relato Financeiro (NIFR), emitidas pelo IASB, e respectivas interpretações (SIC e IFRIC).

12© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Dispensa de aplicação

Pessoas que exerçam a título individual uma actividade comercial, industrial ou agrícola e não realizem na média dos últimos três anos um volume de negócios superior a 150.000 euros.

13© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Demonstrações financeiras

Obrigatórias Balanço Demonstração dos Resultados por Naturezas Demonstração das Alterações no Capital Próprio Demonstração dos Fluxos de Caixa pelo método directo Anexo

Opcional Demonstração dos Resultados por Funções

Pequenas entidades – modelo reduzido Balanço Demonstração dos Resultados por Naturezas Anexo

14© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Ilícitos de mera ordenação social

Não aplicação de qualquer disposição – coima entre 500 euros e 15.000 euros;

Supressão de lacunas de modo diverso – coima entre 500 euros e 15.000 euros;

Não apresentação de qualquer das demonstrações financeiras exigidas por lei – coima entre 500 euros e 15.000 euros;

No caso de negligência as coimas são reduzidas para metade; Na graduação das coimas são tidos em conta os valores dos capitais

próprios, os valores associados à infracção e a condição económica dos infractores

15© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Diplomas revogados

Decreto-Lei n.º 410/89, de 21 de Novembro (POC) Decreto-Lei n.º 238/91, de 2 de Julho (Consolidação de contas) Decreto-Lei n.º 29/93, de 12 de Fevereiro (alterações ao POC) Decreto-Lei n.º 127/95, de 1 de Junho (alterações ao POC) Decreto-Lei n.º 44/99, de 12 de Fevereiro alterado pelo Decreto-Lei n.º

79/2003, de 23 de Abril (Sistema de inventário, demonstração dos resultados por funções)

Decreto-Lei n.º 88/2004, de 20 de Abril (Regras de valorimetria aplicáveis às contas individuais e consolidadas de certas formas de sociedades, bem como dos bancos e de outras instituições financeiras)

Artigos 4.º, 7.º e 11.º a 15.º do Decreto-Lei n.º 35/2005, de 17 de Fevereiro

Directrizes Contabilísticas n.º 1 a 29 emitidas pela CNC

16© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Agenda da nossa sessão

Introdução Apresentação das Normas e principais alterações face ao normativo

actual A abordagem da KPMG : Quick Scan, formação, apoio na conversão Implicações fiscais Perguntas e respostas

17© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

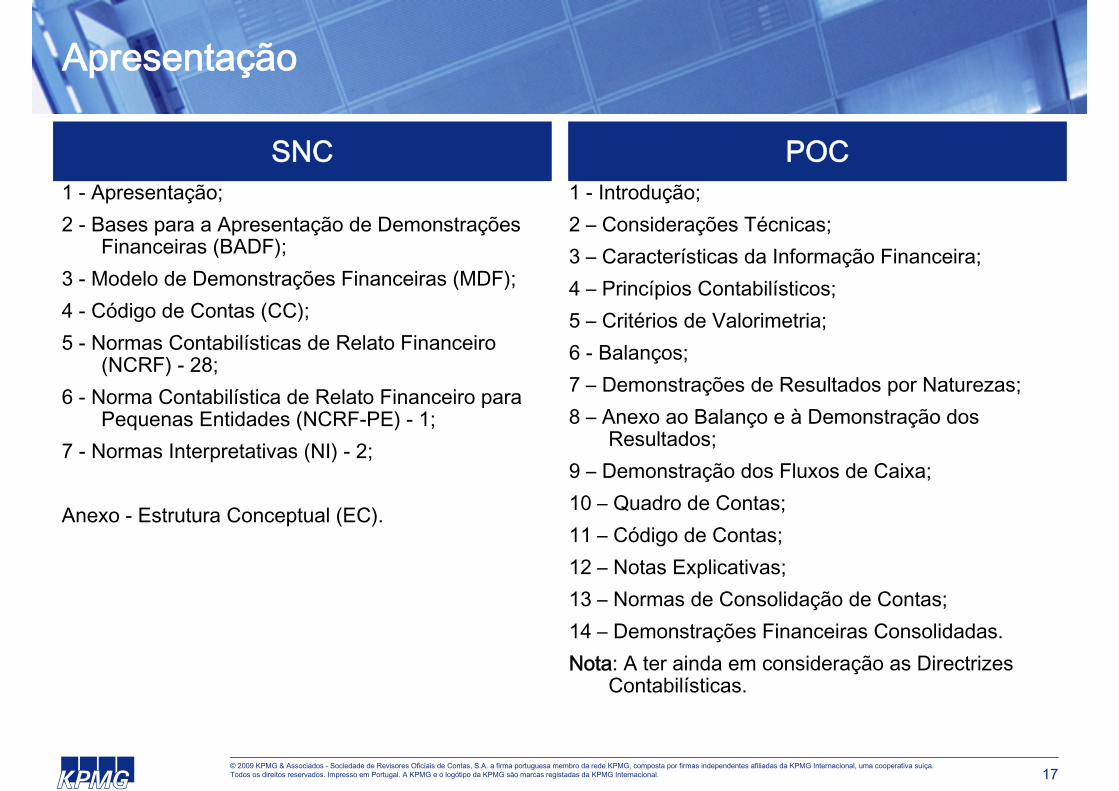

Apresentação

1 - Apresentação;2 - Bases para a Apresentação de Demonstrações

Financeiras (BADF);3 - Modelo de Demonstrações Financeiras (MDF);4 - Código de Contas (CC);5 - Normas Contabilísticas de Relato Financeiro

(NCRF) - 28;6 - Norma Contabilística de Relato Financeiro para

Pequenas Entidades (NCRF-PE) - 1;7 - Normas Interpretativas (NI) - 2;

Anexo - Estrutura Conceptual (EC).

1 - Introdução;2 – Considerações Técnicas;3 – Características da Informação Financeira;4 – Princípios Contabilísticos;5 – Critérios de Valorimetria;6 - Balanços;7 – Demonstrações de Resultados por Naturezas;8 – Anexo ao Balanço e à Demonstração dos

Resultados;9 – Demonstração dos Fluxos de Caixa;10 – Quadro de Contas;11 – Código de Contas;12 – Notas Explicativas;13 – Normas de Consolidação de Contas;14 – Demonstrações Financeiras Consolidadas.Nota: A ter ainda em consideração as Directrizes

Contabilísticas.

SNC POC

18© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Pressupostos subjacentes

Regime de acréscimo

Continuidade

19© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Características qualitativas das DF

Compreensibilidade; Relevância - Materialidade; Fiabilidade: Representação fidedigna; Substância sobre a forma; Neutralidade; Prudência; Plenitude; e,

Comparabilidade.

Apresentam uma imagem verdadeira e apropriada

20© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Elementos das demonstrações financeiras

Balanço Demonstração dos Resultados por Naturezas Demonstração dos Resultados por Funções (opção) Demonstração das Alterações no Capital Próprio Demonstração dos Fluxos de Caixa Anexo (divulgação das base de preparação e políticas contabilísticas

adoptadas e divulgações exigidas pelas NCRF)

21© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Elementos das demonstrações financeiras

Activo Um recurso controlado pela entidade Resultado de acontecimentos

passados Fluam para a entidade benefícios

económicos futuros

Passivo Uma obrigação presente Proveniente de acontecimentos

passados Resulte num exfluxo de recursos da

entidade incorporando benefícios económicos

Capital Próprio Interesse residual nos activos depois

de deduzir todos os passivos

22© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

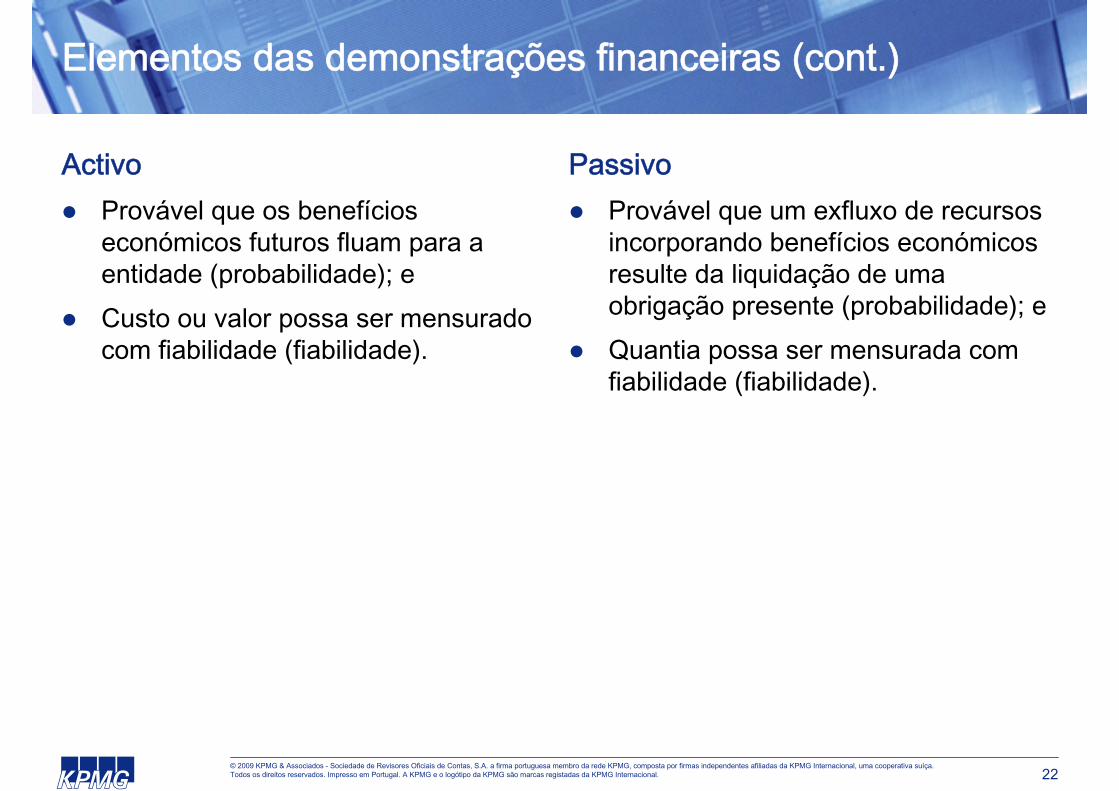

Elementos das demonstrações financeiras (cont.)

Activo Provável que os benefícios

económicos futuros fluam para a entidade (probabilidade); e

Custo ou valor possa ser mensurado com fiabilidade (fiabilidade).

Passivo Provável que um exfluxo de recursos

incorporando benefícios económicos resulte da liquidação de uma obrigação presente (probabilidade); e

Quantia possa ser mensurada com fiabilidade (fiabilidade).

23© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Elementos das demonstrações financeiras (cont.)

Rendimentos Aumentos nos benefícios económicos

durante o período: Influxos; Aumentos de activos; e Diminuições de passivos.

Não relacionadas com contribuições dos participantes no capital próprio;

Aumento de benefícios económicos futuros possa ser quantificado com fiabilidade; e

Reconhecimento ocorre com um aumento de um activo ou com uma diminuição de um passivo.

Gastos Diminuições nos benefícios

económicos durante o período: Exfluxos; Deperecimentos de activos; e Incorrência de passivos.

Não relacionadas com distribuições aos participantes no capital próprio;

Diminuição de benefícios económicos futuros possa ser quantificado com fiabilidade; e

Reconhecimento ocorre com uma diminuição de um activo ou com um aumento de um passivo.

24© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

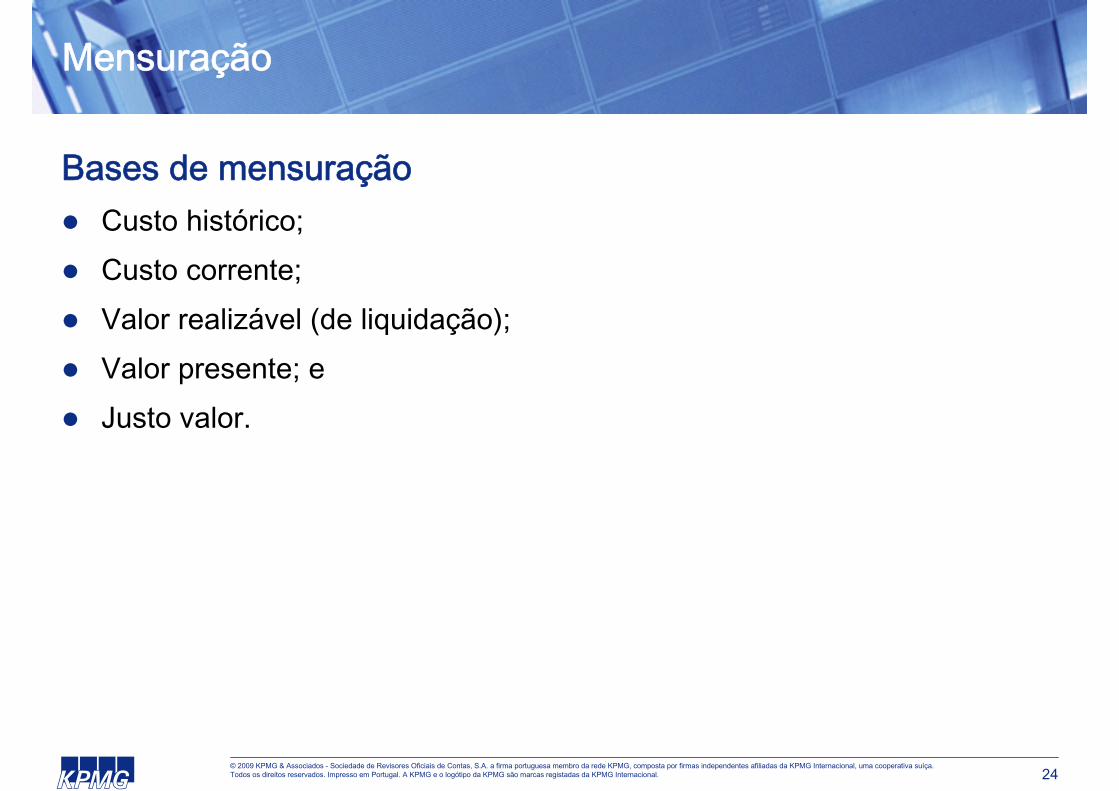

Mensuração

Bases de mensuração Custo histórico; Custo corrente; Valor realizável (de liquidação); Valor presente; e Justo valor.

25© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Principais diferenças nas DF

Diferenças para o POC – Globais Não indicam o número das contas; Indicam o número das notas do anexo relacionadas com as rubricas; Menor nível de desagregação; e Um modelo único para DF individuais e consolidadas.

Diferenças para o POC – Balanço Apresentação distinguindo activo não corrente e activo corrente; Apresentação distinguindo passivo não corrente e passivo corrente; Interesses minoritários no capital próprio; e O balanço no activo deixa de apresentar a informação sobre valor bruto

e amortizações/ajustamentos.

26© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

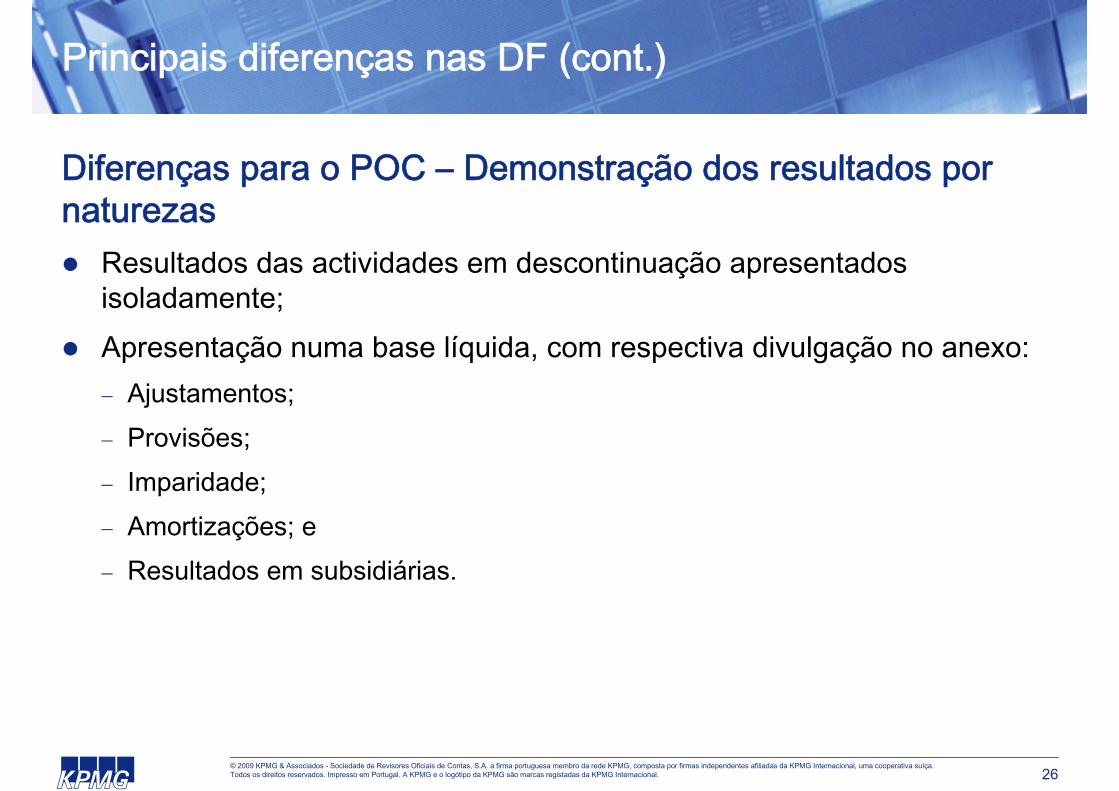

Principais diferenças nas DF (cont.)

Diferenças para o POC – Demonstração dos resultados por naturezas Resultados das actividades em descontinuação apresentados

isoladamente; Apresentação numa base líquida, com respectiva divulgação no anexo:

Ajustamentos; Provisões; Imparidade; Amortizações; e Resultados em subsidiárias.

27© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Normas Contabilísticas e de Relato Financeiro

Adaptação das Normas Internacionais de Contabilidade (NIC) e Normas Internacionais de Relato Financeiro (NIRF)Propostas pela CNC e de aplicação obrigatória

28© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

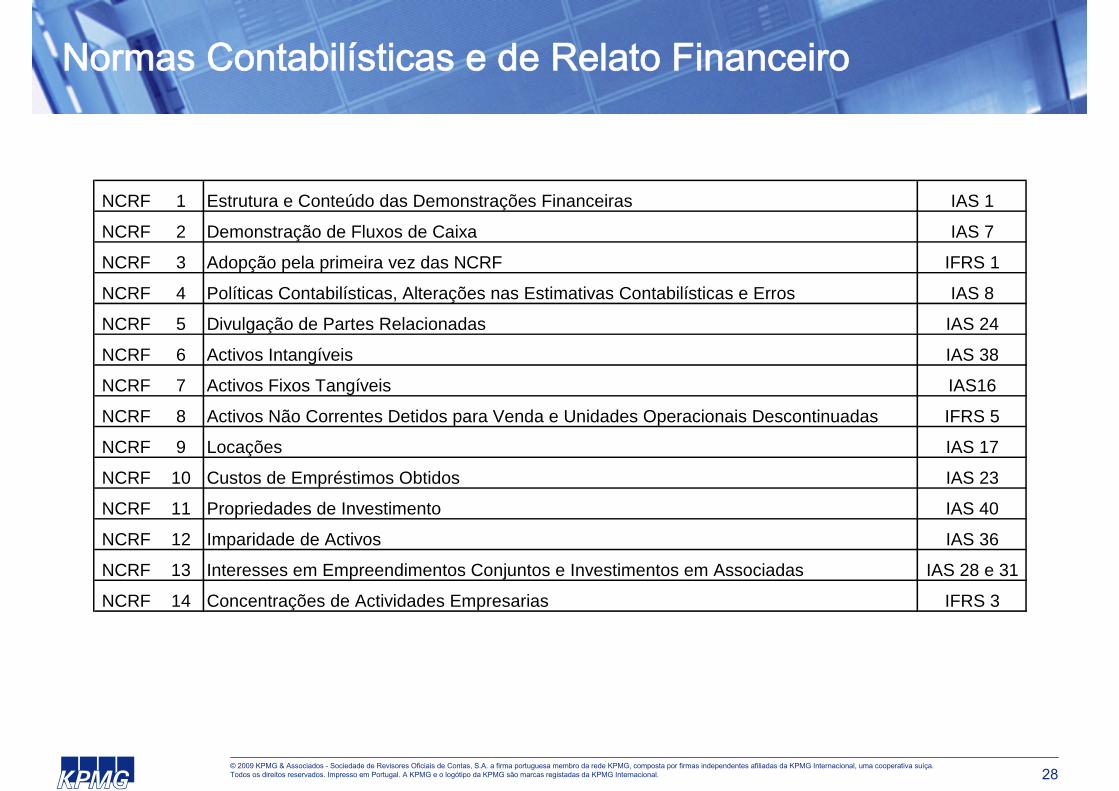

Normas Contabilísticas e de Relato Financeiro

NCRF 1 Estrutura e Conteúdo das Demonstrações Financeiras IAS 1

NCRF 2 Demonstração de Fluxos de Caixa IAS 7

NCRF 3 Adopção pela primeira vez das NCRF IFRS 1

NCRF 4 Políticas Contabilísticas, Alterações nas Estimativas Contabilísticas e Erros IAS 8

NCRF 5 Divulgação de Partes Relacionadas IAS 24

NCRF 6 Activos Intangíveis IAS 38

NCRF 7 Activos Fixos Tangíveis IAS16

NCRF 8 Activos Não Correntes Detidos para Venda e Unidades Operacionais Descontinuadas IFRS 5

NCRF 9 Locações IAS 17

NCRF 10 Custos de Empréstimos Obtidos IAS 23

NCRF 11 Propriedades de Investimento IAS 40

NCRF 12 Imparidade de Activos IAS 36

NCRF 13 Interesses em Empreendimentos Conjuntos e Investimentos em Associadas IAS 28 e 31

NCRF 14 Concentrações de Actividades Empresarias IFRS 3

29© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Normas Contabilísticas e de Relato Financeiro (cont.)

NCRF 15 Investimentos em Subsidiárias e Consolidação IAS 27

NCRF 16 Exploração e Avaliação de Recursos Minerais IFRS 6

NCRF 17 Agricultura IAS 41

NCRF 18 Inventários IAS 2

NCRF 19 Contratos de Construção IAS 11

NCRF 20 Rédito IAS 18

NCRF 21 Provisões, Passivos Contingentes e Activos Contingentes IAS 37

NCRF 22 Contabilização dos Subsídios do Governo e Divulgação de Apoios do Governo IAS 20

NCRF 23 Os Efeitos de Alterações em Taxas de Câmbio IAS 21

NCRF 24 Acontecimentos Após a Data do Balanço IAS 10

NCRF 25 Impostos Sobre o Rendimento IAS 12

NCRF 26 Matérias Ambientais

NCRF 27 Instrumentos Financeiros IAS 32-39-7

NCRF 28 Benefícios dos Empregados IAS 19

30© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Normas Interpretativas

Sempre que as circunstâncias justificarem e para esclarecimento e/ou orientação sobre o conteúdo dos restantes instrumentos que integram o SNC.Propostas pela CNC e de aplicação obrigatória.O SNC já inclui as seguintes normas interpretativas:

NI 1 Consolidação - Entidades de Finalidades Especiais

NI 2 Uso de Técnicas de Valor Presente Para Mensurar o Valor de Uso

31© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Principais diferenças face ao POC

Orientação clara para os utilizadores; Privilegia a relevância da informação; Uso corrente do conceito de justo

valor nas mensuraçõescontabilísticas;

Alterações face ao plano de contas; Ajustamentos registados directamente

nas contas do activo; Apresentação corrente/não corrente;

e Não existem gastos/rendimentos

extraordinários.

Orientação para as exigências fiscais; Privilegia a verificabilidade; Segue uma abordagem

patrimonialista;

Plano de contas; Ajustamentos registados em contas

específicas; Apresentação por

liquidez/exigibilidade; e

Existem gastos/rendimentos extraordinários.

NCRF POC

32© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Principais diferenças face ao POC

Estrutura conceptual: Objectivos das DF; Características qualitativas:

Relevância e materialidade; Fiabilidade: Representação fidedigna; Substância sobre a forma; Neutralidade; Prudência; e Plenitude.

Comparabilidade; Compreensibilidade;

Estrutura conceptual: Objectivos das DF; Características qualitativas:

Relevância; Fiabilidade; e Comparabilidade.

NCRF POC

33© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

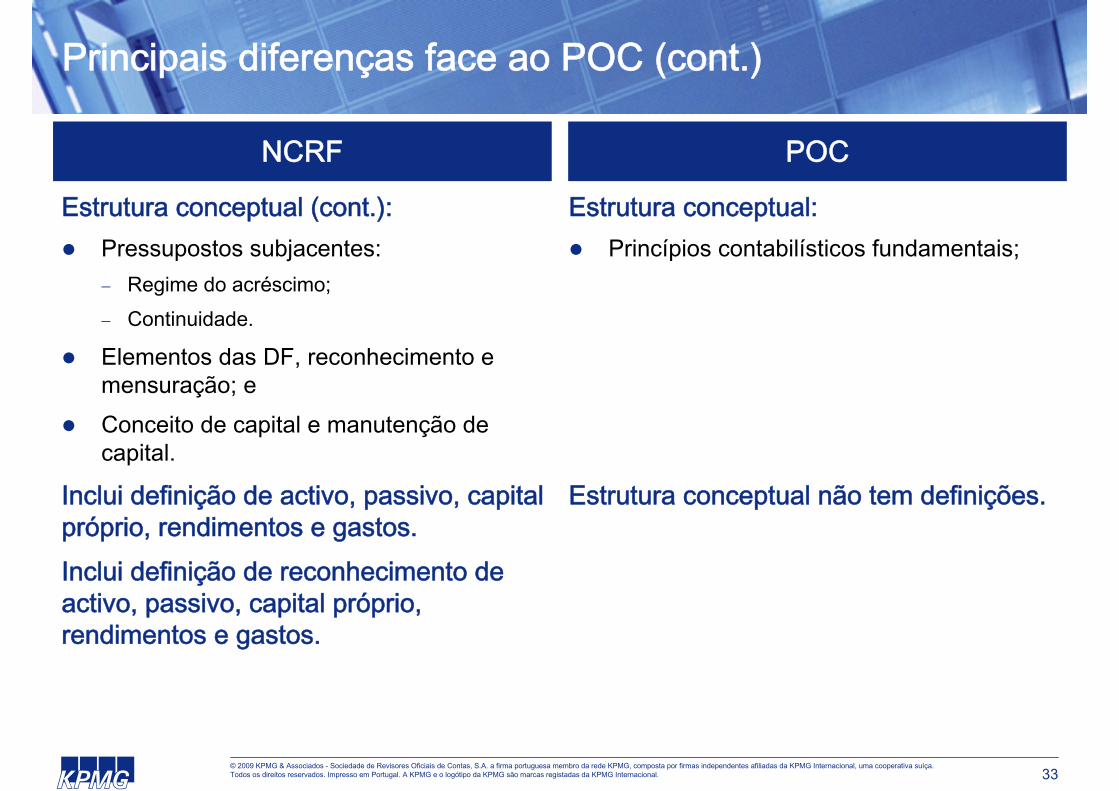

Principais diferenças face ao POC (cont.)

Estrutura conceptual (cont.): Pressupostos subjacentes:

Regime do acréscimo; Continuidade.

Elementos das DF, reconhecimento e mensuração; e

Conceito de capital e manutenção de capital.

Inclui definição de activo, passivo, capital próprio, rendimentos e gastos.Inclui definição de reconhecimento de activo, passivo, capital próprio, rendimentos e gastos.

Estrutura conceptual: Princípios contabilísticos fundamentais;

Estrutura conceptual não tem definições.

NCRF POC

34© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Alguns dos principais impactos esperados

Definição de regras para o reconhecimento de activos intangíveis;

Goodwill e outros intangíveis não amortizáveis e sujeitos a testes anuais de imparidade; e

Activos intangíveis sujeito ao teste de imparidade.

Imobilizado incorpóreo

A ter em atenção para o caso de activos fixos; e Cálculos efectuados com base em cash flows

descontados.Imparidade

35© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Alguns dos principais impactos esperados (cont.)

Opção entre custo ou valor revalorizado; Apenas são permitidas reavaliações com base no

valor de mercado; e Necessidade de efectuar reavaliações com

regularidade (avaliações baseadas em indicadores de mercado activo).

Imobilizado corpóreo

Critérios de reconhecimento e de mensuração mais restritivos.

Provisões e passivos

contingentes

36© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Alguns dos principais impactos esperados (cont.)

Acréscimo significativo da volatilidade nas reservas;

Impacto da valorização ao justo valor; e Perdas de imparidade.

Reservas e Resultados

Activos e passivos correntes e não correntes; Extensão significativa do conjunto das

divulgações nos anexos às demonstrações financeiras;

Classificação e apresentação de custos/proveitos excepcionais e/ou extraordinários como operacionais; e

Interesses Minoritários (não controláveis) como capital próprio não controlável.

Apresentação das

demonstrações financeiras

37© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Transição para as NCRF

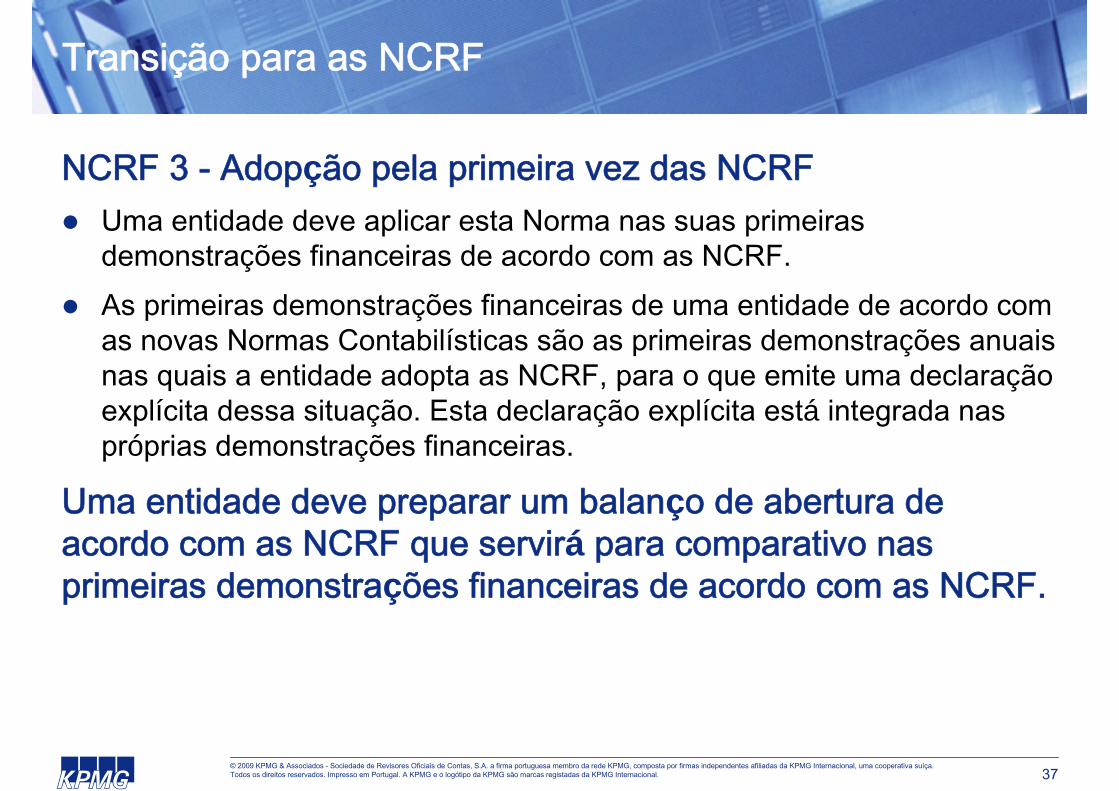

NCRF 3 - Adopção pela primeira vez das NCRF Uma entidade deve aplicar esta Norma nas suas primeiras

demonstrações financeiras de acordo com as NCRF. As primeiras demonstrações financeiras de uma entidade de acordo com

as novas Normas Contabilísticas são as primeiras demonstrações anuais nas quais a entidade adopta as NCRF, para o que emite uma declaração explícita dessa situação. Esta declaração explícita está integrada nas próprias demonstrações financeiras.

Uma entidade deve preparar um balanço de abertura de acordo com as NCRF que servirá para comparativo nas primeiras demonstrações financeiras de acordo com as NCRF.

38© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Transição para as NCRF (cont.)

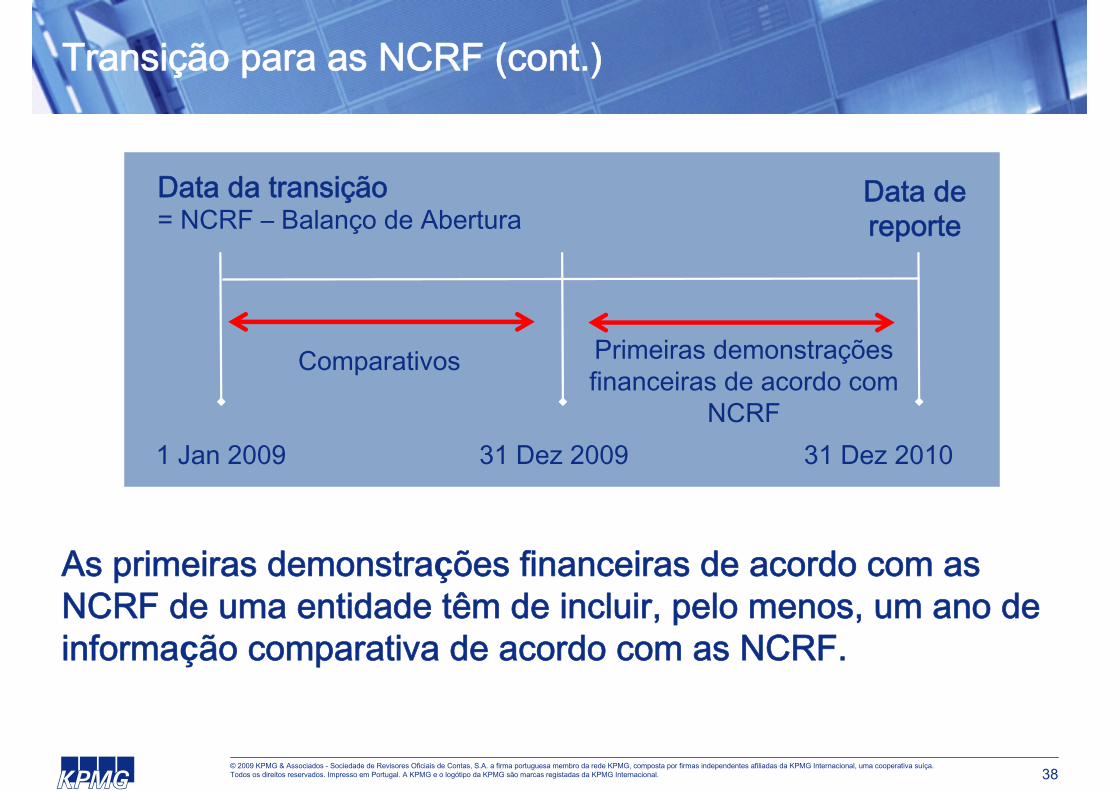

As primeiras demonstrações financeiras de acordo com as NCRF de uma entidade têm de incluir, pelo menos, um ano de informação comparativa de acordo com as NCRF.

1 Jan 2009 31 Dez 2009 31 Dez 2010

Data da transição= NCRF – Balanço de Abertura

Data de reporte

Comparativos Primeiras demonstrações financeiras de acordo com

NCRF

39© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Políticas contabilísticas

Uma entidade deve usar as mesmas políticas contabilísticas, de acordo com as NCRF, no seu balanço de abertura e nas suas primeiras demonstrações financeiras.Uma entidade, no seu balanço de abertura de acordo com as NCRF, deve: Reconhecer todos os activos e passivos cujo reconhecimento seja exigido pelas

NCRF e que não eram reconhecidos como tal segundo os PCGA anteriores, como por exemplo: Activos intangíveis adquiridos especialmente em concentrações de actividades

empresariais; Activos e passivos relacionados com locações financeiras; Exploração e avaliação de recursos minerais; Provisões para garantias a clientes, reestruturação e matérias ambientais; Instrumentos financeiros; e Benefícios dos empregados.

40© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Políticas contabilísticas (cont.)

Não reconhecer itens como activos ou passivos se as NCRF não permitirem esse reconhecimento. Exemplos: Activos intangíveis gerados internamente, nomeadamente despesas de

investigação e de desenvolvimento; Encargos com formação, publicidade, propaganda, custos de arranque e de

reorganizações; e Contratos de construção – obras em curso decorrente da aplicação do método

do contrato completado. Reclassificar itens de activos, passivos e capital próprio para que sejam

apresentados de acordo com as NCRF. Exemplos: Activos detidos para venda; Unidades operacionais descontinuadas; Investimentos em subsidiárias, associadas e empreendimentos conjuntos; Activos biológicos; e Subsídios e apoios do Governo.

41© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Políticas contabilísticas (cont.)

Aplicar as NCRF na mensuração de todos os activos e passivos reconhecidos. Exemplos: Trespasse (Goodwill); Activos e passivos relacionados com locações financeiras; Propriedades de investimento; Imparidade de activos; Exploração e avaliação de recursos minerais; Activos biológicos; Contratos de construção; Provisões para garantias a clientes, reestruturação e matérias ambientais; Instrumentos financeiros; Benefícios dos empregados; e Em geral, em todos os itens onde se seguem as valorimetrias determinadas

por regras fiscais.

42© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Políticas contabilísticas (cont.)

Ajustamentos que derivam de acontecimentos e transacAjustamentos que derivam de acontecimentos e transacçções ões anteriores anteriores àà data de transidata de transiçção para as NCRFão para as NCRF

Resultados transitados

Outra rubrica do capital próprio

Goodwill

Isenções

43© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Reconciliações

As primeiras demonstrações financeiras de acordo com as NCRF de uma entidade devem incluir: A reconciliação do seu capital próprio relatado segundo os PCGA

anteriores com o seu capital próprio segundo as NCRF, entre: A data de transição para as NCRF; e O final do último período apresentado nas mais recentes demonstrações

financeiras anuais da entidade, elaboradas segundo o PCGA anteriores.

A reconciliação do lucro ou perda relatado segundo os PCGA anteriores, relativo ao último período das mais recentes demonstrações financeiras anuais da entidade, com o lucro ou a perda segundo as NCRF relativo ao mesmo período.

44© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Reconciliações (cont.)

1 Jan 2009 31 Dez 2009 31 Dez 2010

Data da transição= NCRF – Balanço de Abertura

Data de reporte

Resultado LíquidoPrimeiras demonstrações financeiras de acordo com

NCRF

Capital PróprioCapital Próprio

45© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Agenda da nossa sessão

Introdução Apresentação das Normas e principais alterações face ao normativo

actual A abordagem da KPMG : Quick Scan, formação, apoio na conversão Implicações fiscais Perguntas e respostas

46© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Experiência da KPMG em projectos de conversão para as IFRS

A KPMG tem vindo a assessorar com sucesso diversas entidades na implementação de projectos de reporting/conversão da informação financeira para as IFRS pelo que propomos uma abordagem semelhante face às NCRF.

Montepio Geral Allianz, AG Fundação Calouste Gulbenkian REFER Nestlé José de Mello Saúde

Shell Fenosa Rede Eléctrica Espanhola Grupo Banco Comercial Português Grupo Banco Espírito Santo Grupo Jerónimo Martins

47© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Factores Críticos de Sucesso para a conversão

Sponsorship do projecto ao nível da Administração e da Direcção Financeira

Envolvimento das áreas operacionais no projecto desde o início, por forma a alertar para as questões das NCRF e obter o seu comprometimento

Clarificação das responsabilidades inerentes ao projecto

Equipa do projecto focalizada em executar o projecto de forma efectiva

Entender as implicações das NCRF

Actualizações regulares àGestão e à Direcção Financeira

Apoio técnico na preparação do Gap analysis que é um elemento chave da nossa abordagem

Explicação das implicações das NCRF

Plano de comunicação e aplicação de ferramentas inovadoras

Factores críticos de sucesso As nossas soluções

48© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Factores Críticos de Sucesso para a conversão (cont.)

Assegurar que a plataforma tecnológica requerida e as soluções propostas para implementar as NCRF são realistas e adequadas ao reportingem NCRF nos termos business as usual

Apresentação dos resultados das várias fases de implementação do projecto de forma clara e atempada à Gestão

Apresentações regulares e clarificação das questões apresentadas pelos directores

Apoio na gestão do projecto

Factores críticos de sucesso As nossas soluções

49© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

A metodologia da KPMG na conversão para NCRF

Inicial Avaliação Design Implementação

As fases do projecto de conversão

NCRF é‘business as usual’

Diagnóstico da situação actual

Quickscan NCRF

Complexity meter

Medir impactos da conversão;

Plano de conversão;

Quais as necessidades de formação.

Accounting Matrix

Disclosure Matrix

Identificação de novas políticas contabilísticas e critérios valorimétricos

Identificação das alterações aos sistemas e processos

Produção das demonstrações financeiras “proforma”de acordo com as NCRF para as últimas DF’s aprovadas

Revisão e apoio nasdemonstrações financeiras de 31 de Dezembro de 2009 preparadas com base nas NCRF (a realizar após o fecho de contas de 2009).

50© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

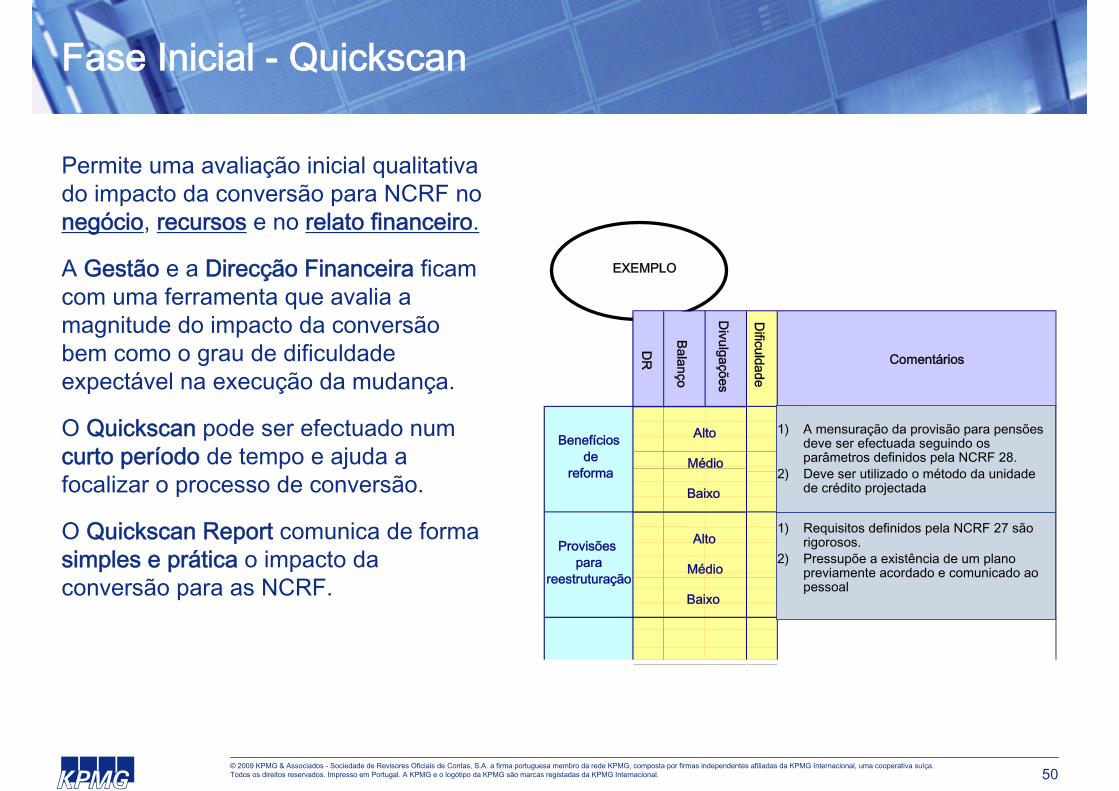

Fase Inicial - Quickscan

Permite uma avaliação inicial qualitativa do impacto da conversão para NCRF no negócio, recursos e no relato financeiro.

A Gestão e a Direcção Financeira ficam com uma ferramenta que avalia a magnitude do impacto da conversão bem como o grau de dificuldade expectável na execução da mudança.

O Quickscan pode ser efectuado num curto período de tempo e ajuda a focalizar o processo de conversão.

O Quickscan Report comunica de forma simples e prática o impacto da conversão para as NCRF.

EXEMPLO

DR

Balanço

Divulgações

Dificuldade

Alto

Benefíciosde

reforma

Médio

Baixo

Provisões para

reestruturação

Comentários

1) A mensuração da provisão para pensões deve ser efectuada seguindo os parâmetros definidos pela NCRF 28.

2) Deve ser utilizado o método da unidade de crédito projectada

1) Requisitos definidos pela NCRF 27 são rigorosos.

2) Pressupõe a existência de um plano previamente acordado e comunicado ao pessoal

Alto

Médio

Baixo

51© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

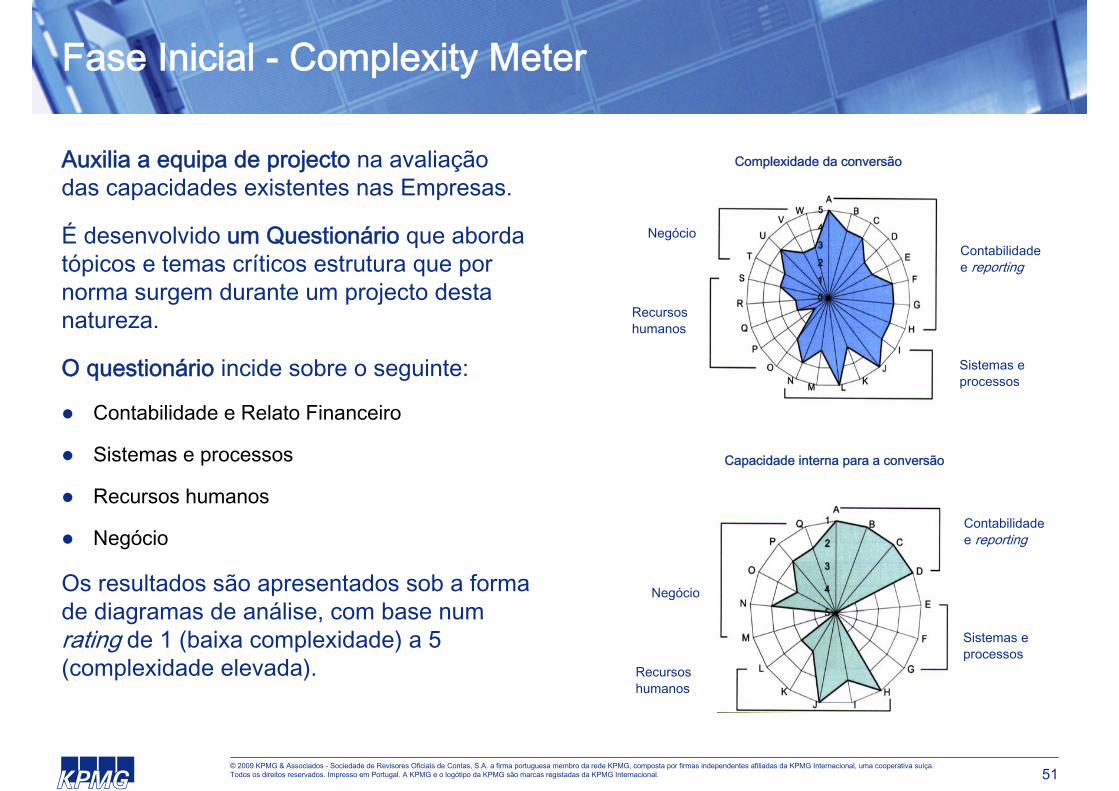

Fase Inicial - Complexity Meter

Auxilia a equipa de projecto na avaliação das capacidades existentes nas Empresas.

É desenvolvido um Questionário que aborda tópicos e temas críticos estrutura que por norma surgem durante um projecto desta natureza.

O questionário incide sobre o seguinte:

Contabilidade e Relato Financeiro

Sistemas e processos

Recursos humanos

Negócio

Os resultados são apresentados sob a forma de diagramas de análise, com base num rating de 1 (baixa complexidade) a 5 (complexidade elevada).

Complexidade da conversão

Negócio

Recursoshumanos

Sistemas e processos

Contabilidadee reporting

Negócio

Recursoshumanos

Sistemas e processos

Contabilidadee reporting

Capacidade interna para a conversão

52© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

TopicPCGA

aplicados actualmen-

te

Gapcontabi-lístico?

Sim/Não

NCRFpolíticas

Políticas actuais

da empresaSubtopic NCRF

ref.Gap

contabi-lístico?

Dificuldade esperada

na conversão(Alta, Média,

Baixa)

Informaçãoadicional

necessária

Impacto nos

sistemase

processos

Plano de acção

referência

referência

referência

referência

Fase de Avaliação

Tópico Subtópico

Geral Balanço xx

Activosintangíveis

Reconhci-mento xx

Investim.financeiros

Apresen-tação xx

ImparidadeIdentificaractivos em

emimparidade

xx

Brevedescrição

Brevedescrição

Brevedescrição

Brevedescrição

Brevedescrição

Brevedescrição

Brevedescrição

Brevedescrição

Brevedescrição

Brevedescrição

Brevedescrição

Brevedescrição

Matriz contabilísticaÉ uma ferramenta desenvolvida pela KPMG com o objectivo de, durante a fase de avaliação, auxiliar as suas equipas de projecto na identificação dos gapsexistentes entre os princípios contabilísticos actuais e os princípios contabilísticos das NCRF.

Matriz contabilísticaÉ uma ferramenta desenvolvida pela KPMG com o objectivo de, durante a fase de avaliação, auxiliar as suas equipas de projecto na identificação dos gapsexistentes entre os princípios contabilísticos actuais e os princípios contabilísticos das NCRF.

53© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Fase de Avaliação

TópicoDivulgação

Gap ?Sim/Não

NCRFPolíticasSubtópico Ref.

NCRFDivulgação

Gap ?

Dificuldade esperada

na conversão(Alta, Média,

Baixa)

Informaçãonecessária

Impacto nos

sistemase

processos

Plano de acção

Geral BrevedescriçãoBalanço xx Breve

descrição

Activosintangíveis

Brevedescrição

Reconheci-mento xx Breve

descrição

Investimen-tos

financeirosBreve

descriçãoApresen-

tação xx Brevedescrição

Imparidade Brevedescrição

Identificaractivos emimparidade

xxBreve

descrição

Matriz de divulgaçãoÉ uma ferramenta desenvolvida pela KPMG com o objectivo de, durante a fase de avaliação, auxiliar as suas equipas de projecto na identificação dos gapsexistentes na apresentação das demonstrações financeiras de acordo com os princípios contabilísticos actuais e as NCRF.

Matriz de divulgaçãoÉ uma ferramenta desenvolvida pela KPMG com o objectivo de, durante a fase de avaliação, auxiliar as suas equipas de projecto na identificação dos gapsexistentes na apresentação das demonstrações financeiras de acordo com os princípios contabilísticos actuais e as NCRF.

54© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Sistemas de informação

actuais

Gap Sistemase

processos

Matriz contabilística e

Matriz de divulgação

Qual ainformaçãonecessária?

Qual ainformaçãodisponível?

… Permite determinar as mudanças nos sistemas e processos para a adopção das SNC

Qual o impacto nos sistemas e processos – rápida resolução ou alterações significativas?

55© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

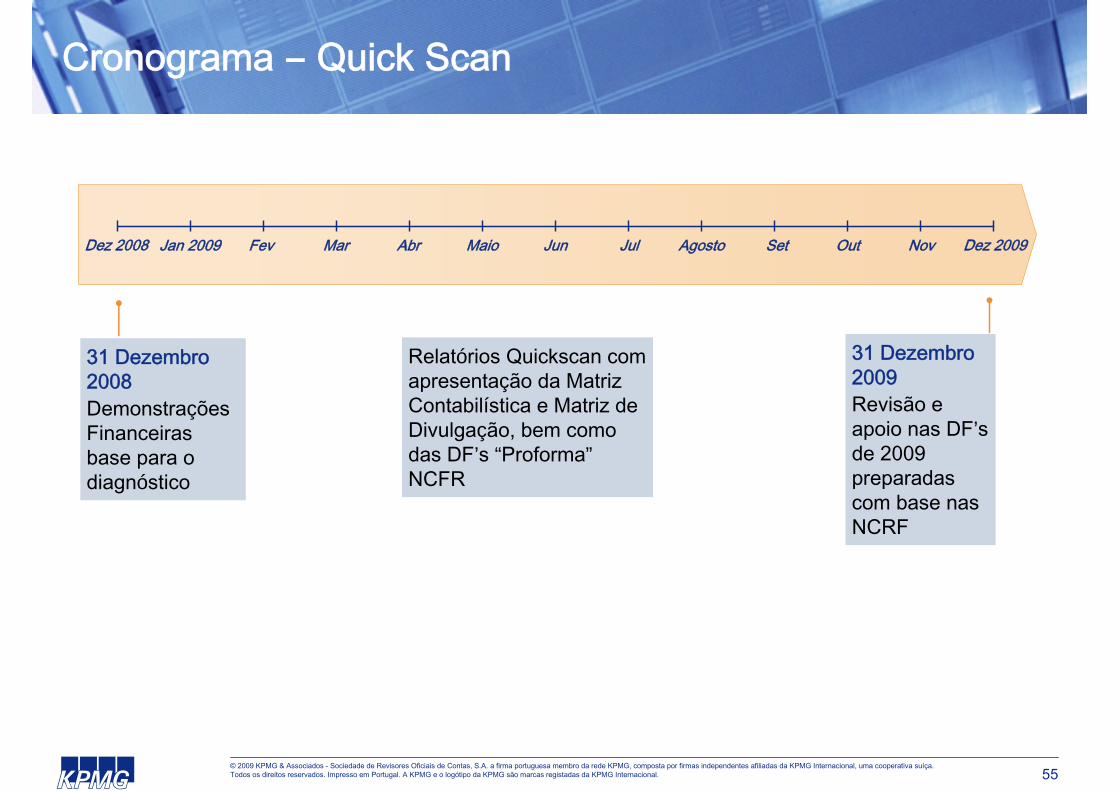

Cronograma – Quick Scan

Dez 2008 Jan 2009 Fev Mar Abr Maio Jun Jul Agosto Set Out Nov Dez 2009

31 Dezembro 2008Demonstrações Financeiras base para o diagnóstico

Relatórios Quickscan com apresentação da Matriz Contabilística e Matriz de Divulgação, bem como das DF’s “Proforma”NCFR

31 Dezembro 2009Revisão e apoio nas DF’s de 2009 preparadas com base nas NCRF

56© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

… Permite uma avaliação das necessidades de formação críticas para uma conversão bem sucedida

Área de formação 1: Baixo

IMPACTO DA CONVERSÂO

Avaliaçãodas

necessidades de

Formação

Quais os temas do SNC em que existe um gap de conhecimentos

Quem precisa de ter formação

Quais os métodos de formação

Área de formação 2: Baixo

Área de formação 3: Médio

Área de formação 4: Médio

Área de formação 5: Alto

Quem é afectado pela conversão e quais as necessidades de formação?

57© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Agenda da nossa sessão

Introdução Apresentação das Normas e principais alterações face ao normativo

actual A abordagem da KPMG : Quick Scan, formação, apoio na conversão Implicações fiscais Perguntas e respostas

58© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Agenda da nossa sessão

Introdução Apresentação das Normas e principais alterações face ao normativo

actual A abordagem da KPMG : Quick Scan, formação, apoio na conversão Implicações fiscais Perguntas e respostas

59© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

O impacto fiscal da adopção do SNC

Contexto

DL n.º 159/2009, de 13 de Julho: introduz alterações ao CIRC, com vista a adaptá-lo às NIC e ao SNC (aprovado pelo DL n.º 158/2009, de 13 de Julho).

DR n.º 25/2009, de 14 de Setembro: introduz o novo regime aplicável às depreciações e amortizações para efeitos de IRC (revogou o DR n.º2/90, de 12 de Janeiro).

60© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Nova terminologia fiscal

RevalorizaçãoReavaliação

Perdas por imparidadeOutras provisões (bens do Activo)

RendimentoProveito e ganho

RéditoProveito

Reversões de ajustamentosReposições de provisões (Activo)

Valor de mercadoValor actual

Activo fixo tangívelImobilizado corpóreo

Ajustamentos em inventáriosProvisões para depreciação de existências

Depreciação e amortizaçãoReintegração e amortização

GastosCustos e perdas

ReconhecimentoRegisto

Activo intangívelImobilizado incorpóreo

Inventários ou activos biológicosExistências

Terminologia fiscal do SNCTerminologia do actual CIRC

61© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

DL n.º 159/2009, de 13 de Julho e DR n.º 25/2009, de 14 de Setembro

Critério de mensuração para efeitos fiscais: modelo do custo. A dedutibilidade fiscal das depreciações deixa de depender da respectiva

contabilização como custo do exercício (mas dependerá do reconhecimento em exercícios anteriores).

Aumento para € 40.000 do limite a partir do qual não são aceites como gastos as depreciações de viaturas ligeiras de passageiros ou mistas.

Aumento para € 1.000 do valor unitário de aquisição para amortização num só período de tributação.

NCRF 7 – Activos fixos tangíveisImplicações fiscais (IAS 16)

62© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

DL n.º 159/2009, de 13 de Julho e DR n.º 25/2009, de 14 de Setembro

Possibilidade de capitalização, em certos casos, dos custos de empréstimos obtidos e das diferenças de câmbio associadas.

Eliminação da obrigação de depreciação de determinados bens por grupos homogéneos.

Eliminação da obrigação de separação contabilística do valor do terreno do valor da construção.

Possibilidade, mediante autorização, de utilização de quotas de depreciação inferiores às quotas mínimas.

NCRF 7 – Activos fixos tangíveisImplicações fiscais (IAS 16)

63© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

NCRF 6 – Activos intangíveisImplicações fiscais (IAS 38)

DL n.º 159/2009, de 13 de Julho e DR n.º 25/2009, de 14 de Setembro

Despesas de instalação e de investigação passam a ser reconhecidas como gastos nos períodos em que são efectivamente incorridas.

Eliminação de exigência de diferimento das “despesas plurianuais” por 3 anos (diferenças de câmbio desfavoráveis, campanhas publicitárias, despesas com emissão de obrigações e encargos financeiros com aquisição de imóveis).

Não aceitação como custo para efeitos fiscais das despesas que não tenham sido contabilizadas como custo no próprio exercício ou em exercícios anteriores.

Possibilidade de capitalização das despesas de desenvolvimento.

64© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

NCRF 11 – Propriedades de investimentoImplicações fiscais (IAS 40)

DL n.º 159/2009, de 13 de Julho

Critério justo valor não relevante para efeitos fiscais. Dedutibilidade das depreciações (modelo do custo). Qualificação para o regime de reinvestimento.

65© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

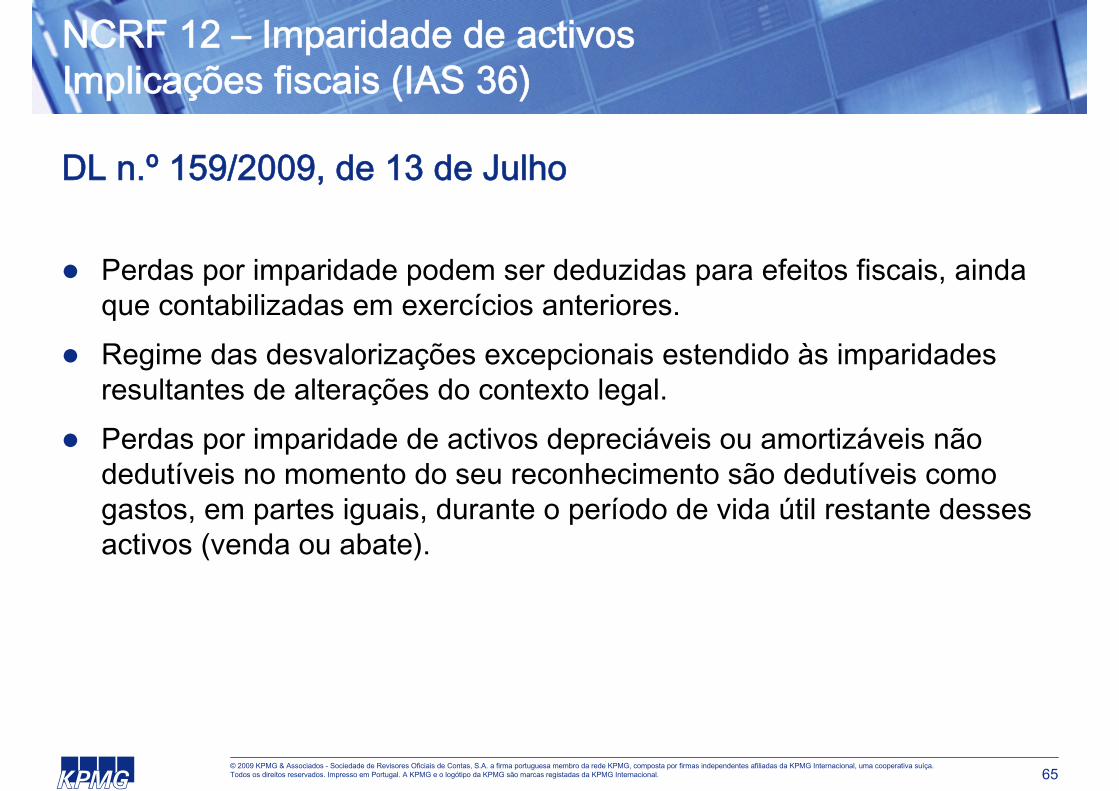

NCRF 12 – Imparidade de activosImplicações fiscais (IAS 36)

DL n.º 159/2009, de 13 de Julho

Perdas por imparidade podem ser deduzidas para efeitos fiscais, ainda que contabilizadas em exercícios anteriores.

Regime das desvalorizações excepcionais estendido às imparidades resultantes de alterações do contexto legal.

Perdas por imparidade de activos depreciáveis ou amortizáveis não dedutíveis no momento do seu reconhecimento são dedutíveis como gastos, em partes iguais, durante o período de vida útil restante desses activos (venda ou abate).

66© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

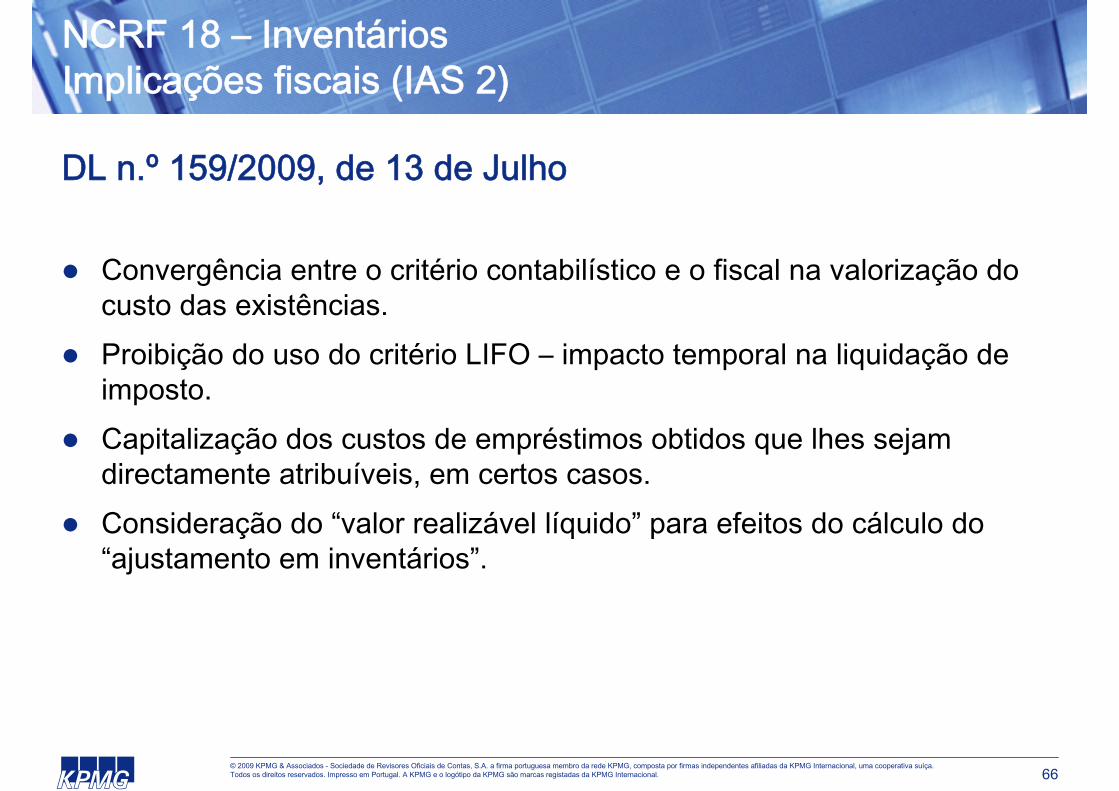

NCRF 18 – InventáriosImplicações fiscais (IAS 2)

DL n.º 159/2009, de 13 de Julho

Convergência entre o critério contabilístico e o fiscal na valorização do custo das existências.

Proibição do uso do critério LIFO – impacto temporal na liquidação de imposto.

Capitalização dos custos de empréstimos obtidos que lhes sejam directamente atribuíveis, em certos casos.

Consideração do “valor realizável líquido” para efeitos do cálculo do “ajustamento em inventários”.

67© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

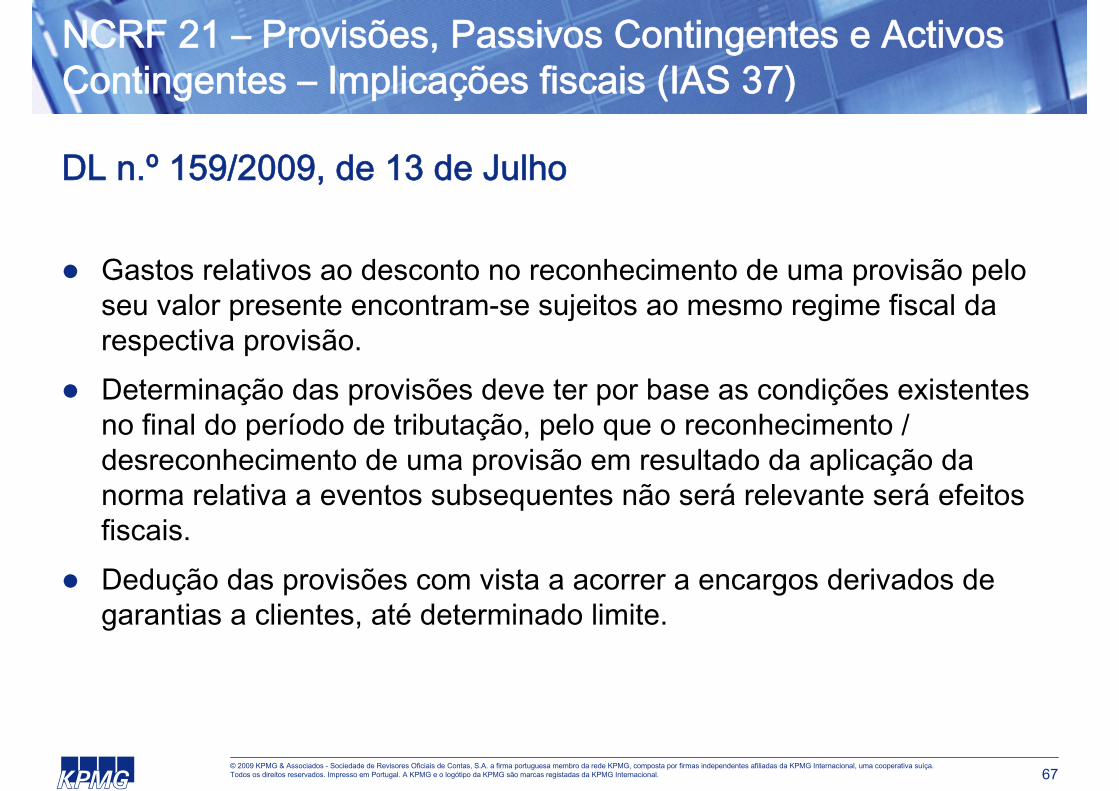

NCRF 21 – Provisões, Passivos Contingentes e Activos Contingentes – Implicações fiscais (IAS 37)

DL n.º 159/2009, de 13 de Julho

Gastos relativos ao desconto no reconhecimento de uma provisão pelo seu valor presente encontram-se sujeitos ao mesmo regime fiscal da respectiva provisão.

Determinação das provisões deve ter por base as condições existentes no final do período de tributação, pelo que o reconhecimento / desreconhecimento de uma provisão em resultado da aplicação da norma relativa a eventos subsequentes não será relevante será efeitos fiscais.

Dedução das provisões com vista a acorrer a encargos derivados de garantias a clientes, até determinado limite.

68© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

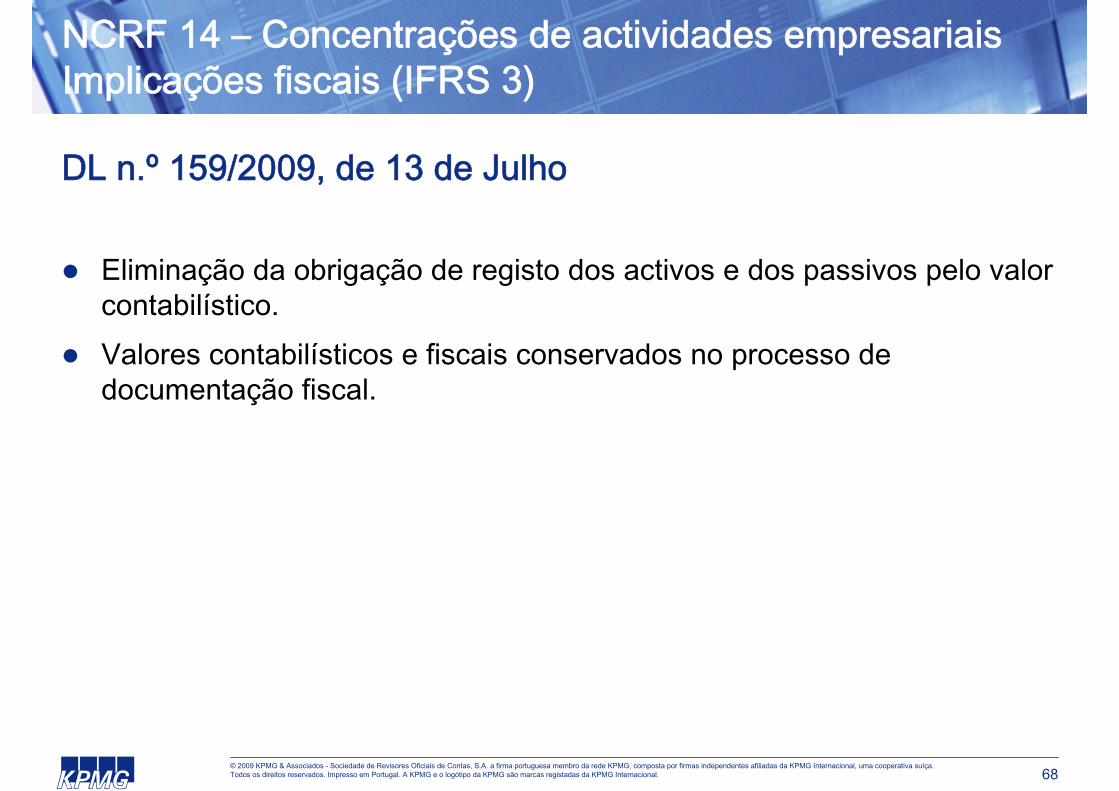

NCRF 14 – Concentrações de actividades empresariaisImplicações fiscais (IFRS 3)

DL n.º 159/2009, de 13 de Julho

Eliminação da obrigação de registo dos activos e dos passivos pelo valor contabilístico.

Valores contabilísticos e fiscais conservados no processo de documentação fiscal.

69© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

NCRF 10 – Custos de Empréstimos ObtidosImplicações fiscais (IAS 23)

DL n.º 159/2009, de 13 de Julho e DR n.º 25/2009, de 14 de Setembro

Princípio geral previsto no Decreto-Lei aprovado em Conselho de Ministros, quando a legislação fiscal é omissa (regime contabilístico prevalece para efeitos fiscais).

Alargamento da sua capitalização aos inventários, em certos casos. Eliminação do prazo de 2 anos para sua capitalização no caso de

aquisição ou fabricação de imobilizações.

70© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

NCRF 28 – Benefícios dos empregadosImplicações fiscais (IAS 19)

DL n.º 159/2009, de 13 de Julho

Benefícios de curto-prazo dos empregadosOs encargos com benefícios de curto prazo dos empregados e membros

dos órgãos sociais aceites como gastos para efeitos fiscais no período de tributação em que devem ser reconhecidos, desde que sejam pagos atéao fim do período de tributação seguinte.

71© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

NCRF 28 – Benefícios dos empregadosImplicações fiscais (IAS 19)

DL n.º 159/2009, de 13 de Julho

Benefícios pós-empregoContribuições suplementares para fundos de pensões e equiparáveis

destinadas à cobertura de responsabilidades com benefícios de reforma resultantes da aplicação das NIC ou do SNC dedutíveis como gasto no próprio período de tributação e nos quatro períodos de tributação seguintes, sem qualquer limite.

Pagamento com base em acções (distribuição de lucros)Dedução dos gastos relativos a pagamentos com base em acções no

período de tributação em que as opções ou direitos sejam exercidos ou as importâncias liquidadas (i.e. numa base de caixa).

72© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

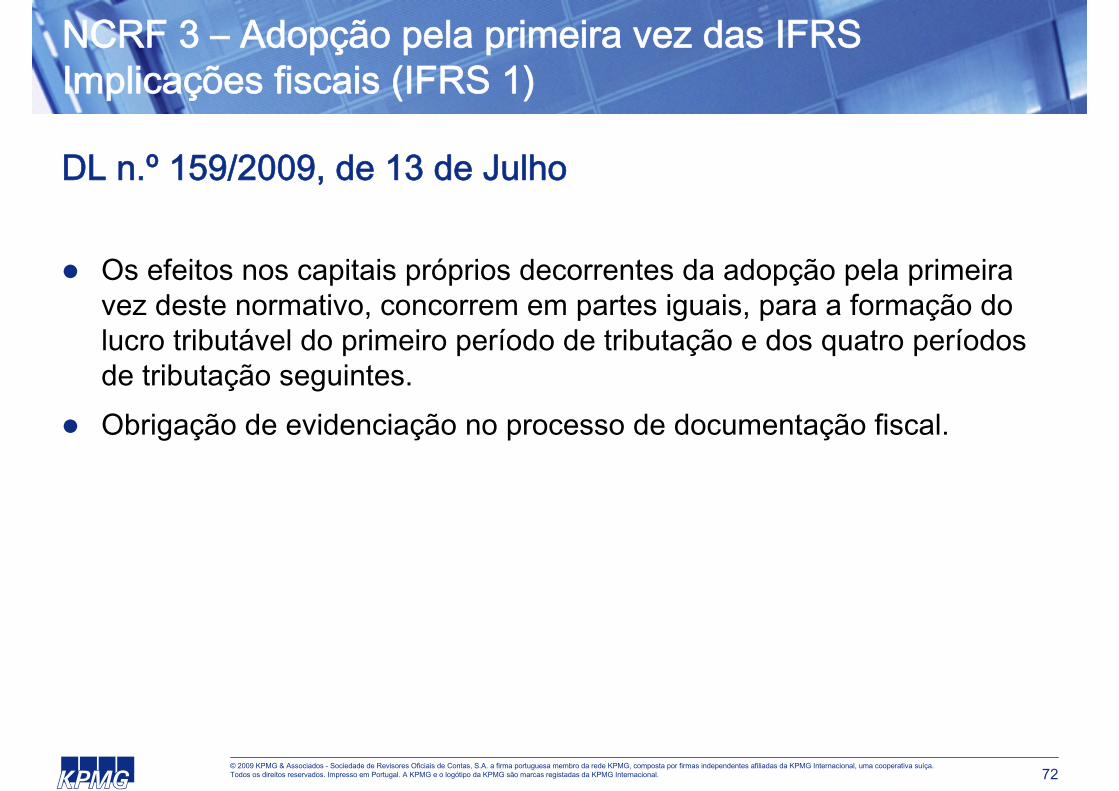

NCRF 3 – Adopção pela primeira vez das IFRSImplicações fiscais (IFRS 1)

DL n.º 159/2009, de 13 de Julho

Os efeitos nos capitais próprios decorrentes da adopção pela primeira vez deste normativo, concorrem em partes iguais, para a formação do lucro tributável do primeiro período de tributação e dos quatro períodos de tributação seguintes.

Obrigação de evidenciação no processo de documentação fiscal.

73© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Agenda da nossa sessão

Introdução Apresentação das Normas e principais alterações face ao normativo

actual A abordagem da KPMG : Quick Scan, formação, apoio na conversão Implicações fiscais Perguntas e respostas

74© 2009 KPMG & Associados - Sociedade de Revisores Oficiais de Contas, S.A. a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

Agenda da nossa sessão

Introdução Apresentação das Normas e principais alterações face ao normativo

actual A abordagem da KPMG : Quick Scan, formação, apoio na conversão Implicações fiscais Perguntas e respostas

As informação contida neste documento é de natureza geral e não se aplica a nenhuma entidade ou situação particular. Apesar de fazermos todos os possíveis para fornecer informação precisa e actual, não podemos garantir que tal informação seja precisa na data em que for recebida/conhecida ou que continuará a ser precisa no futuro. Ninguém deve actuar de acordo com essa informação sem aconselhamento profissional apropriado para cada situação específica.

© 2009 KPMG & Associados – S.R.O.C., S.A., a firma portuguesa membro da rede KPMG, composta por firmas independentes afiliadas da KPMG Internacional, uma cooperativa suíça. Todos os direitos reservados. Impresso em Portugal. A KPMG e o logótipo da KPMG são marcas registadas da KPMG Internacional.

[email protected].: +351 210 110 000Fax: +351 210 110 140www.kpmg.pt

![UFCD 6222 [Modo de Compatibilidade] - inov.wikispaces.com6222+-+versão+final.pdf · Introdução ao código de contas e às normas contabilísticas -Inovinter 01-10-2011 Sofia Teixeira](https://static.fdocumentos.tips/doc/165x107/5a9d5b147f8b9abd058c35ff/ufcd-6222-modo-de-compatibilidade-inov-6222-versofinalpdfintroduo-ao-cdigo.jpg)