ESTRUTURA CÓDIGOS CONTÁBEIS AUDESP ADAPTADO AO PLANO DE CONTAS ÚNICO - PCASP.

NOVO MODELO DE

CONTABILIDADE APLICADA AO

SETOR PÚBLICO

A experiência do Estado do Rio de Janeiro na

implementação do PCASP.

A CONTADORIA GERAL DO

ESTADO DO RIO DE JANEIRO

Entendendo a estrutura administrativa da CGE-RJ

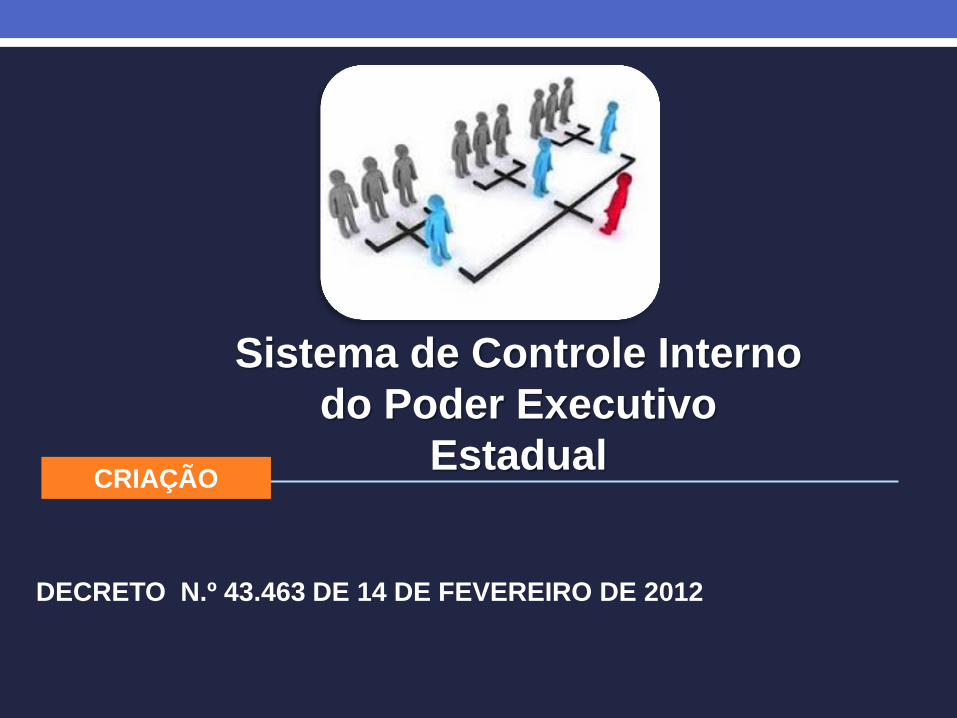

Sistema de Controle Interno

do Poder Executivo

Estadual CRIAÇÃO

DECRETO N.º 43.463 DE 14 DE FEVEREIRO DE 2012

Sistema de Controle Interno

do Poder Executivo

Estadual COMPOSIÇÃO

AUDITORIA-GERAL DO ESTADO (AGE), como órgão

central do Subsistema de Auditoria

Sistema de Controle Interno

do Poder Executivo

Estadual COMPOSIÇÃO

CONTADORIA-GERAL DO ESTADO (CGE), como órgão

central do Subsistema de Contabilidade.

Secretaria de Estado de Fazenda

- SEFAZ

Órgãos de Assistência Direta

ao Secretário

Auditoria Geral do Estado

Contadoria Geral do Estado

Órgãos de Gestão e Supervisão da Atividade-Fim

Órgãos de Planejamento e

Estudos Estratégicos

Órgãos de Apoio Técnico e

Administrativo Órgãos Colegiados Fundos Vinculados

Organograma

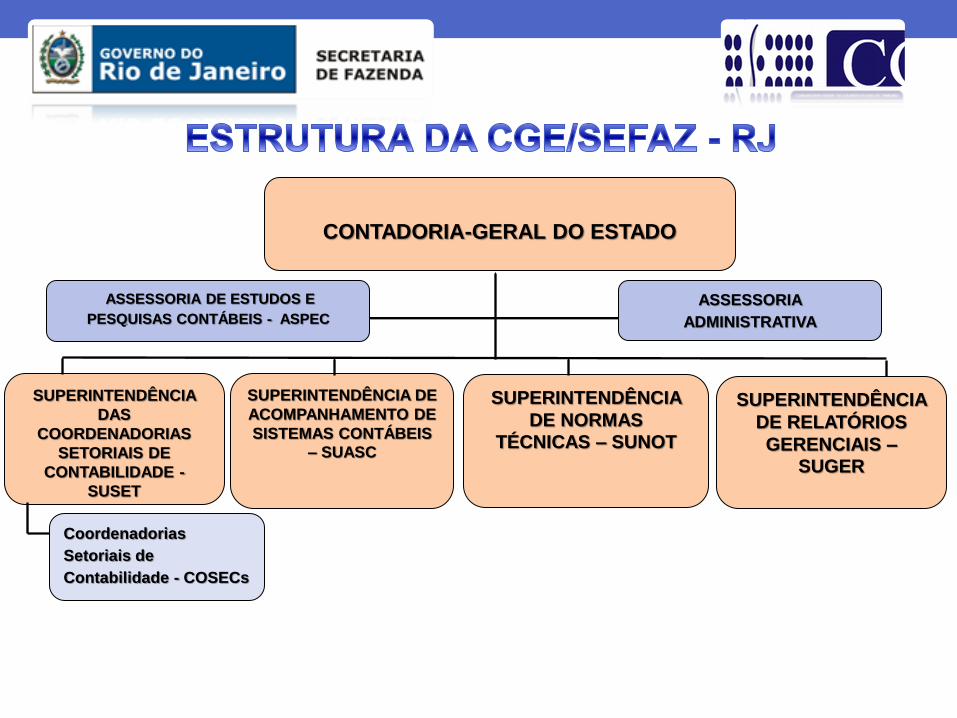

ASSESSORIA

ADMINISTRATIVA

SUPERINTENDÊNCIA

DAS

COORDENADORIAS

SETORIAIS DE

CONTABILIDADE -

SUSET

SUPERINTENDÊNCIA DE

ACOMPANHAMENTO DE

SISTEMAS CONTÁBEIS – SUASC

SUPERINTENDÊNCIA

DE NORMAS TÉCNICAS – SUNOT

SUPERINTENDÊNCIA

DE RELATÓRIOS

GERENCIAIS – SUGER

CONTADORIA-GERAL DO ESTADO

ASSESSORIA DE ESTUDOS E

PESQUISAS CONTÁBEIS - ASPEC

Coordenadorias

Setoriais de

Contabilidade - COSECs

• Estruturar o Plano de Contas Único do Estado

• Estudar os atos e fatos concretos ou potenciais , analisando o seu processo e definindo o regramento contábil

• Desenvolver manuais contábeis, assim como manuais de procedimentos, e realizar sua atualização

• Orientar os órgãos setoriais, assim como, as entidades da administração indireta quanto aos processos e normativas contábeis e a correta utilização do sistema contábil

• Demonstrações Contábeis (Lei 4.320/64 e NBCT 16.6)

• Relatório Resumido de Execução Orçamentária (LRF)

• Relatório de Gestão Fiscal (LRF)

• Controle dos índices constitucionais

• SIOPE, SIOPS, FECAM, FAPERJ etc.

• Prestação de Contas do Governador

CONVERGÊNCIA A implantação no Estado do Rio de Janeiro

Justificativas para adoção os

novos procedimentos

IPSAS

NBCASP

MCASP 5ª Edição

PRINCIPAIS NORMATIVOS

IPSAS TRADUZIDAS MCASP – 5ª Edição

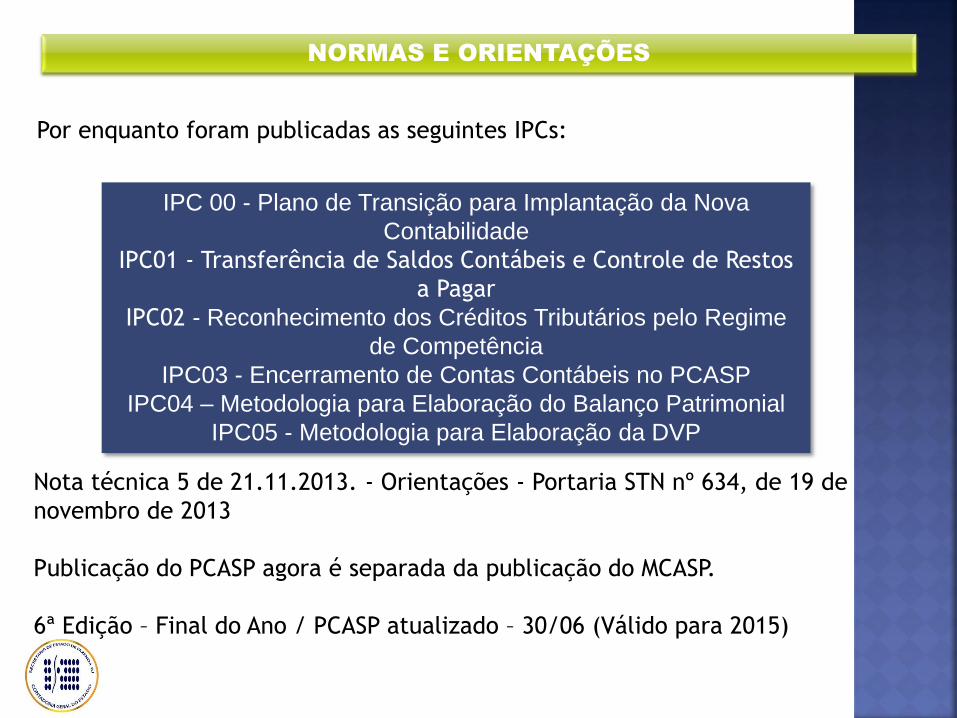

NORMAS E ORIENTAÇÕES

Por enquanto foram publicadas as seguintes IPCs:

IPC 00 - Plano de Transição para Implantação da Nova

Contabilidade

IPC01 - Transferência de Saldos Contábeis e Controle de Restos

a Pagar

IPC02 - Reconhecimento dos Créditos Tributários pelo Regime

de Competência

IPC03 - Encerramento de Contas Contábeis no PCASP

IPC04 – Metodologia para Elaboração do Balanço Patrimonial

IPC05 - Metodologia para Elaboração da DVP

Nota técnica 5 de 21.11.2013. - Orientações - Portaria STN nº 634, de 19 de

novembro de 2013

Publicação do PCASP agora é separada da publicação do MCASP.

6ª Edição – Final do Ano / PCASP atualizado – 30/06 (Válido para 2015)

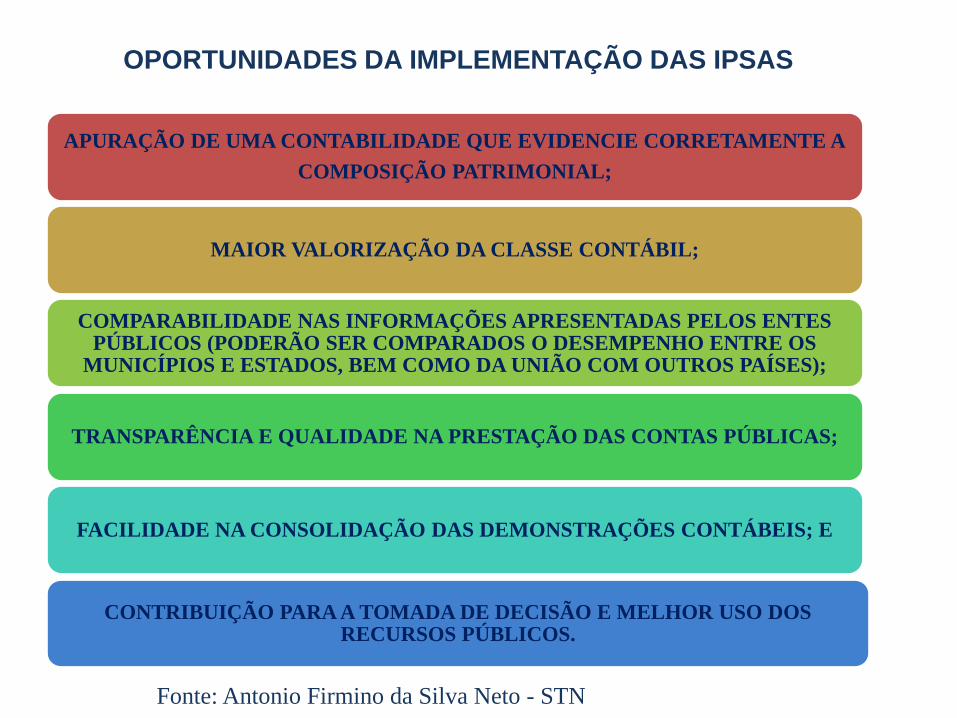

APURAÇÃO DE UMA CONTABILIDADE QUE EVIDENCIE CORRETAMENTE A

COMPOSIÇÃO PATRIMONIAL;

MAIOR VALORIZAÇÃO DA CLASSE CONTÁBIL;

COMPARABILIDADE NAS INFORMAÇÕES APRESENTADAS PELOS ENTES PÚBLICOS (PODERÃO SER COMPARADOS O DESEMPENHO ENTRE OS

MUNICÍPIOS E ESTADOS, BEM COMO DA UNIÃO COM OUTROS PAÍSES);

TRANSPARÊNCIA E QUALIDADE NA PRESTAÇÃO DAS CONTAS PÚBLICAS;

FACILIDADE NA CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS; E

CONTRIBUIÇÃO PARA A TOMADA DE DECISÃO E MELHOR USO DOS RECURSOS PÚBLICOS.

OPORTUNIDADES DA IMPLEMENTAÇÃO DAS IPSAS

Fonte: Antonio Firmino da Silva Neto - STN

MÃO DE OBRA E PREPARAÇÃO DOS PROFISSIONAIS;

NECESSIDADE DE DESENVOLVIMENTO DE SISTEMAS DE INFORMAÇÃO ADEQUADOS;

INTERLIGAÇÃO ENTRE OS VÁRIOS SETORES DA ADMINISTRAÇÃO PÚBLICA (SETOR DE PATRIMÔNIO, CONTÁBIL, RECURSOS HUMANOS,

JURÍDICO, DE ARRECADAÇÃO, ETC.);

QUESTÕES CULTURAIS (FORTE INFLUÊNCIA DE UMA CULTURA ORÇAMENTÁRIA);

O QUE PRECISA SER SUPERADO PARA A IMPLEMENTAÇÃO DAS IPSAS?

Fonte: Antonio Firmino da Silva Neto - STN

GRUPO DE TRABALHO DE PROCEDIMENTOS CONTÁBEIS DO ESTADO DO RIO

DE JANEIRO

QUADRO DOS PRAZOS DO CRONOGRAMA DA CONVERGÊNCIA NO ESTADO DO RIO DE JANEIRO

PRAZOS DE ACORDO COM AS ALTERAÇÕES DA PORTARIA STN N.634/2013

MCASP – 5ª EDIÇÃO

PARTE III – PCE

PARTE II – PCP

PARTE IV– PCASP

PARTE V – DCASP

ATÉ O TÉRMINO DO EXERCÍCIO DE 2014

PARA UNIÃO, DF,

ESTADOS E

MUNICÍPIOS

SERÁ ESTABELECIDO DE MANEIRA GRADUAL PELA STN

* OBSERVÂNCIA FACULTATIVA EM 2013/2014 PARA UNIÃO, DF, ESTADOS E MUNICÍPIOS

* Portaria STN nº 261, de 13 de maio de 2014

QUADRO DE ETAPAS DO CRONOGRAMA DA CONVERGÊNCIA NO ESTADO DO RIO DE

JANEIRO

2009

IMPLANTAÇÃO

DO

GT - STN

2011 2010 2008

Decreto MF

184/2008

DISCUSSÃO DA

ESTRUTRAÇÃO

BÁSICA

4º NÍVEL

GT - STN

CGE/RJ

PUBLICAÇÃO

DAS IPSAS

TRADUZIDAS

CRIAÇÃO DO

GTCON/ RJ ETAPAS DE

ESTUDOS

SUBGRUPOS

2012 2013

Decreto Estadual

43.092/2011

REGIMENTO

INTERNO

GRUPO DE

TRABALHO

COORDENAÇÃO

E

SUBGRUPOS

(06)

CRONOGRAMA

NOVO PLANO

DE CONTAS

DCASP

SISTEMA

SIAFEM/RJ

IMPLANTAÇÃO CGE/RJ

RELATÓRIO DE

PROCEDIMENTOS

GTCON/RJ

CONTAS

DE

GESTÃO

VOLUME 34

CGE/RJ

DEMONSTRATIVOS

CONTÁBEIS

DCASP

IMPLANTADO

TREINAMENTOS

IMOBILIZADO

ADEQUAÇÃO

REGISTRO

CONTÁBIL DO

PLANEJAMENTO

IMPLANTAÇÃO

REGISTRO

CONTÁBIL DAS

RECEITAS POR

COMPETÊNCIA

ADEQUAÇÃO

PCASP

EM OPERAÇÃO

GTCON/RJ

SUBGRUPOS DO GTCON/RJ

SUBGRUPO Nº 1 – RECEITAS POR COMPETÊNCIA

SUBGRUPO Nº 2 – IMOBILIZADO/INTANGÍVEL

SUBGRUPO Nº 3 - DEMONSTRATIVOS CONTÁBEIS

SUBGRUPO Nº 4 - PLANO DE CONTAS

SUBGRUPO Nº 5 - SISTEMA DE CUSTOS

SUBGRUPO Nº 6 - CONTROLE CONTÁBIL DO PLANEJAMENTO

CONTADORIA-GERAL DO ESTADO

Estágio Atual dos Projetos

GTCON/RJ

Receita por Competência – Contabilização do IPVA – 2015

Imobilizado – Publicação da Portaria CGE nº 179/2014 regulamentando

o decreto 44.489/2013 (Depreciação, Reavaliação e R.V.R)

Demonstrativos Contábeis – Relatórios Contábeis no modelo DCASP -

2014

Plano de Contas – Adotado em 2013

Sistema de Custos – Estudos e Projeto Embrionário

Contabilização do PPA – Estudo realizado, será colocado em produção

no próximo PPA

Imobilizado e Intangível

FUTUROS PROJETOS

Bens Móveis

• Publicação da Portaria e Manual orientando os procedimentos trazidos pelo

Decreto nº 44.489/2013;

• Aquisição do Sistema, adaptação e integração de sistemas;

• Publicação de orientações.

Ativos de Infraestrutura

• Início dos estudos e conversas com o DER/RJ para levantamento dos ativos

existentes e inclusão desses ativos no Balanço do Estado.

Ativos Intangíveis

• Elaboração de manual com as novas orientações visando a contabilização dos

ativos intangíveis.

Obras em Andamento

• Elaboração de orientação quanto a contabilização e tratamento das obras em

andamento.

A IMPLEMENTAÇÃO DO

PLANO DE CONTAS

PARTE I – Aspectos Teóricos

Por que alterar a estrutura do PCASP?

1. Para possibilitar melhor evidenciação dos fenômenos patrimoniais;

2. Para permitir a padronização dos registros contábeis dos atos e fatos administrativos em todos os níveis da Federação;

3. Para possibilitar a consolidação das contas públicas, conforme art. 50, § 2° da Lei Complementar n° 101/2000;

4. Para permitir maior transparência, inclusive possibilitando análises comparativas entre entes distintos.

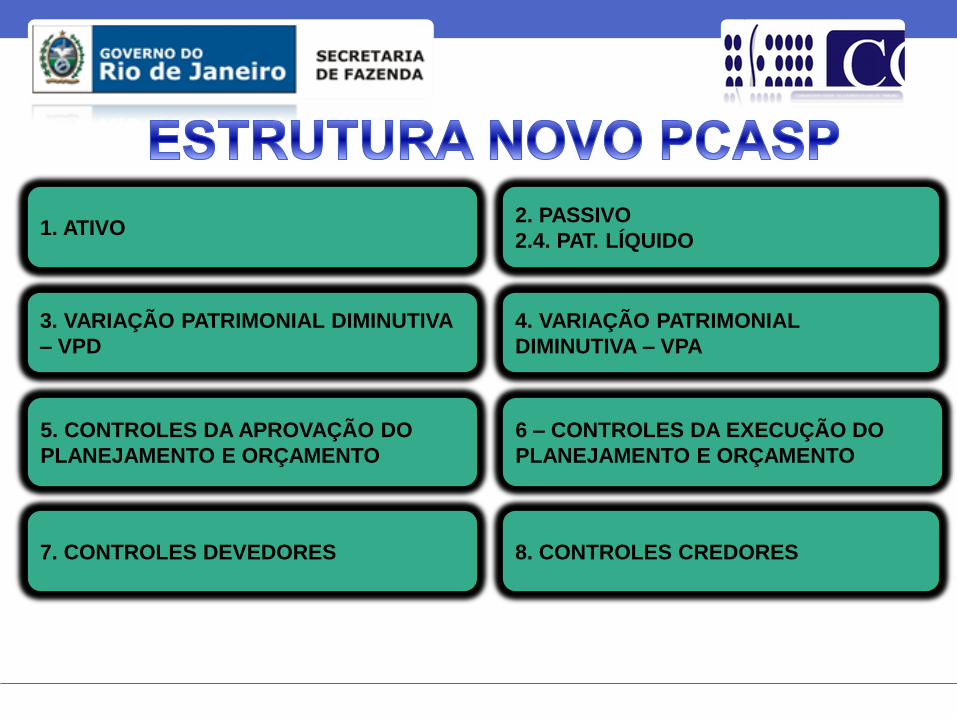

2. PASSIVO

2.4. PAT. LÍQUIDO

5. CONTROLES DA APROVAÇÃO DO

PLANEJAMENTO E ORÇAMENTO

4. VARIAÇÃO PATRIMONIAL

DIMINUTIVA – VPA

1. ATIVO

6 – CONTROLES DA EXECUÇÃO DO

PLANEJAMENTO E ORÇAMENTO

7. CONTROLES DEVEDORES 8. CONTROLES CREDORES

3. VARIAÇÃO PATRIMONIAL DIMINUTIVA

– VPD

Subsistema

Patrimonial

Registra, processa e evidencia os fatos financeiros e não

financeiros relacionados com as variações qualitativas e

quantitativas do patrimônio público.

Subsistema

Orçamentário Registra, processa e evidencia os atos e os fatos

relacionados ao planejamento e à execução orçamentária.

Subsistema de

Custos

Registra, processa e evidencia os custos dos bens e

serviços, produzidos e ofertados à sociedade pela entidade

pública, consoante a NBC T 16.11.

Subsistema de

Compensação

Registra, processa e evidencia os atos de gestão cujos efeitos

possam produzir modificações no patrimônio da entidade do setor

público, bem como aqueles com funções específicas de controle.

1. ATIVO 1. ATIVO

2. PASSIVO

2.4. PAT. LÍQUIDO

2. PASSIVO

2.3. PAT. LÍQUIDO

No Ativo e Passivo, basicamente temos um “de / para” de contas. A grande

preocupação está na correta classificação dos atributos das contas, principalmente

entre as contas financeiras e as patrimoniais.

A correta classificação permite avaliar rapidamente questões como o superávit

financeiro, contas que permitem ou não a execução financeira assim como

parâmetros para os diversos relatórios.

1.9. ATIVO COMPENSADO ORÇAMENTÁRIO

2.9. PASSIVO COMPENSADO ORÇAMENTÁRIO

5. CONTROLES DA APROVAÇÃO DO

PLANEJAMENTO E ORÇAMENTO

6 – CONTROLES DA EXECUÇÃO DO

PLANEJAMENTO E ORÇAMENTO

3.0. DESPESA ORÇAMENTÁRIA

4.0. RECEITA ORÇAMENTÁRIA

3.0. DESPESA ORÇAMENTÁRIA

4.0. RECEITA ORÇAMENTÁRIA

5.0. VARIAÇÕES PASSIVAS (DESPESAS EXTRAORÇAMENTÁRIAS)

6.0. VARIAÇÕES ATIVAS (RECEITAS EXTRAORÇAMENTÁRIAS)

4. VARIAÇÃO PATRIMONIAL AUMENTATIVA –

VPA

3. VARIAÇÃO PATRIMONIAL DIMINUTIVA – VPD

Com a formatação do novo PCASP, onde é possível o relacionamento de uma

conta Patrimonial com uma conta Financeira, deixam de existir as contas

representativas das Variações Ativas e Passivas (antigas classes 5 e 6).

Ex.: registro da alienação de veículo

ANTES: D – Banco

C – Receita de Alienação ;

D – Mutação Passiva

C – Bem Móvel

AGORA: D – Banco (conta financeira)

C – Bem Móvel (conta patrimonial)

2.9. PASSIVO COMPENSADO OUTROS CONTROLES

1.9. ATIVO COMPENSADO OUTROS CONTROLES

7. CONTROLES DEVEDORES

8. CONTROLES CREDORES

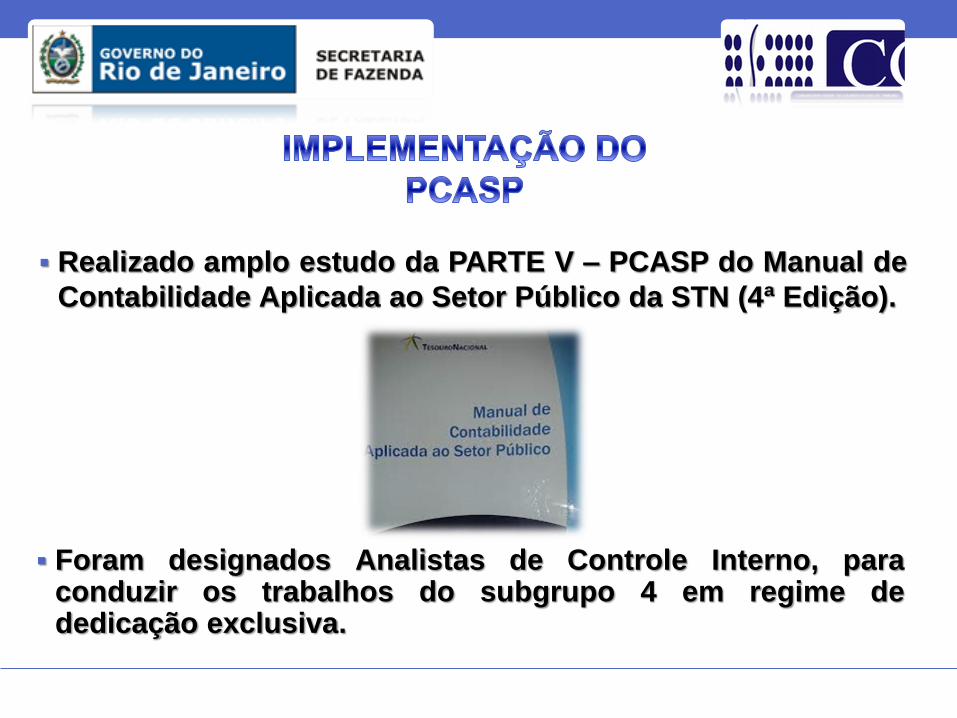

Realizado amplo estudo da PARTE V – PCASP do Manual de

Contabilidade Aplicada ao Setor Público da STN (4ª Edição).

Foram designados Analistas de Controle Interno, para conduzir os trabalhos do subgrupo 4 em regime de dedicação exclusiva.

Desenvolvida a tabela DE/PARA, com fins a migração

de saldo das contas antigas para as novas, de acordo

com a estrutura do PCASP.

Alteração da tabela de eventos, através de procedimento informatizado e

conferência manual de todas as atualizações.

Preservação dos eventos já existentes e da codificação utilizada para

registro de despesa e receita orçamentária.

Evitar a alteração do “lay out de entrada” das transações do sistema, de

forma a não confundir o usuário.

Revisão de todas as rotinas contábeis, com atualização de contas e

implementação de procedimentos decorrentes da convergência.

Criação de novas contas e eventos para atender o mecanismo de

consolidação: INTRA (2) e INTER (3, 4 e 5).

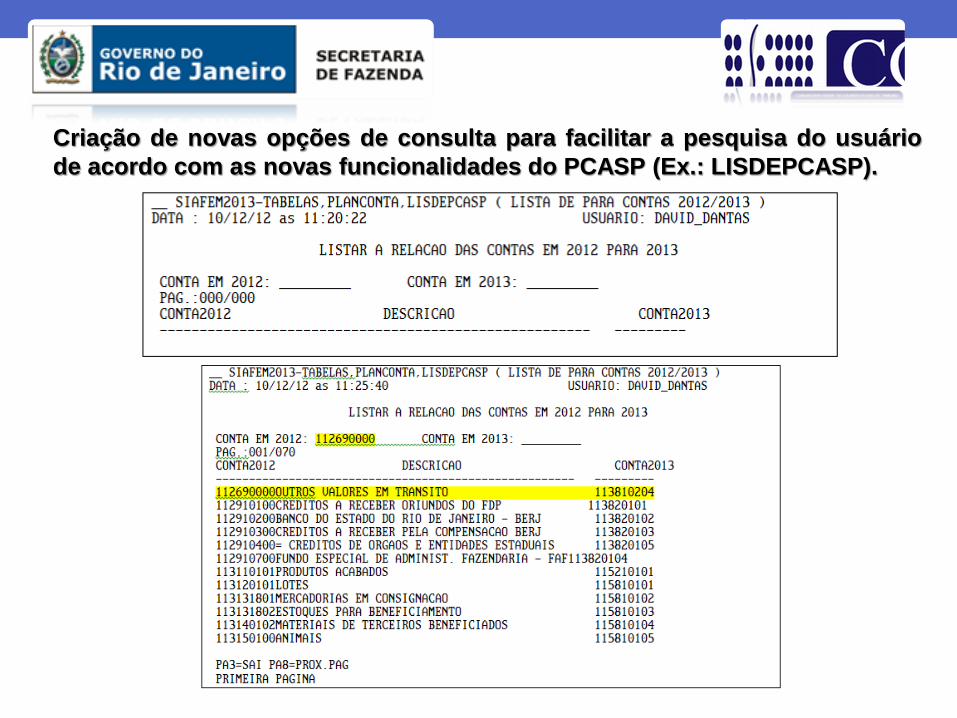

Criação de novas opções de consulta para facilitar a pesquisa do usuário

de acordo com as novas funcionalidades do PCASP (Ex.: LISDEPCASP).

Criação de novas opções de consulta para facilitar a pesquisa do usuário

de acordo com as novas funcionalidades do PCASP (Ex.: LISDEPCASP).

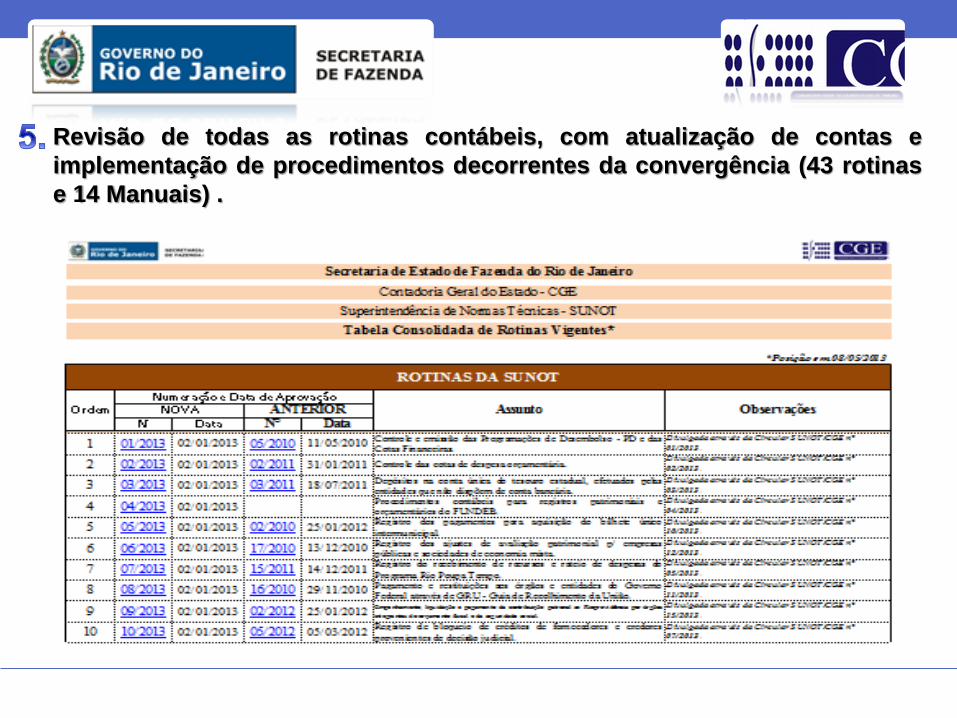

Revisão de todas as rotinas contábeis, com atualização de contas e

implementação de procedimentos decorrentes da convergência (43 rotinas

e 14 Manuais) .

A Nova Gestão Pública preconiza o foco nos resultados, em vez de

insumos, além disso, aumenta a responsabilidade dos gestores e mede

os resultados com base na eficiência e efetividade. Nesse caso, a

Contabilidade Patrimonial Integral, ao prover informações mais

abrangentes e transparentes, se coaduna com a transição para a NGP.

A mudança de cultura na Administração Pública é necessária para o

sucesso da implementação das novas regras contábeis.

A RESPONSABILIDADE DO GESTOR PÚBLICO

NO PROCESSO DE CONVERGÊNCIA.

http://www.fazenda.rj.gov.br > Sítios > Contadoria

MUITO OBRIGADA!!

Contadoria Geral do Estado do Rio de Janeiro – CGE/RJ

Telefone: (21) 2334-4368 / E-mail: [email protected]