Novas tecnologias em serviços - Cidadania Financeira · um aplicativo especialmente desenvolvido e...

16

Transcript of Novas tecnologias em serviços - Cidadania Financeira · um aplicativo especialmente desenvolvido e...

Novas tecnologias em serviços

financeiros na promoção da

cidadania financeira

Camille Bemerguy

Experiência Fundación Capital em promoção de Cidadania Financeira

Desenvolvimento de conteúdos

adaptados a população objetivo.

Experiência com diferentes conteúdos

e canais na busca de efetividade e

escalabilidade:

• Educação Presencial

• Escola Nueva

• Radionovelas

• Teatro de rua

• Grupos de Poupança

• Aplicativos via Tablets

• Jogos digitais para jovens

• Aplicativos via smartphones

• SMS

• Produtos de poupança

ESTRATÉGIA QUE COMBINA

USO DE ICT E CAPACIDADES LOCAIS

DA POPULAÇÃO VULNERÁVEL

Países: Colômbia, Brasil, Honduras, Mexico, Republica Dominicana.

Parceiros: Governos; Bancos pagadores das TMC; Entidades de avaliação.

Iniciativa Lista

PARCERIA COM PROGRAMAS

EXISTENTES & CANAIS LOCAIS

THE LISTA INITIATIVE

Mais conteúdo

CUSTO-BENEFÍCIO & SUSTENTABILIDADE

FERRAMENTAS INTERATIVAS

DESENHADAS PARA A POPULAÇÃO ALVO

INCLUSÃO DIGITAL, EMPODERAMENTO

COMUNITÁRIO E INDIVIDUAL

INDIVIDUAL AND COMMUNITY

EMPOWERMENT

Nova população alvo

Novas

plataformasExpansão

Projeto Educação Financeira Cidadã

Fundación Capital, em parceria com o Banco Central do Brasil, desenhou um projeto de capacitação financeira patrocinado pela Fundação Citi, em 2014.Desenvolver e testar a metodologia de educação financeira através de um aplicativo especialmente desenvolvido e que usa como plataforma tablets digitais

Catalisar um programa educação financeira para receptores jovens e adultos em situação de pobreza e extrema pobreza

Desenho gráfico e Conteúdos do Aplicativo (Brasil)

Desenho gráfico e Conteúdos do Aplicativo (Brasil)

Principais resultados do piloto no Brasil

90,2

9,8

ler

não sei ler

Nível de alfabetização dos usuários

Sei ler

Não sei ler

Principais resultados do piloto no Brasil

15,1%

43,0%

30,2%

11,7%

35,2%33,5%

24,6%

6,7%

0%

30%

60%

Algo muito importante quepratico regularmente

Algo que gostaria de fazer commais frequência mas não tenho

dinheiro

Importante, mas só faço de vezem quando

Um hábito que só gente comum bom trabalho pode ter

I-3. Para mim guardar dinheiro é F-1. Para mim guardar dinheiro é

Consideram que poupar é… Pre e Pós capacitação

Onde guarda dinheiro vs. Onde é seguro guardar dinheiro

1,1%

35,2%

1,7%

30,2%

43,0%

3,9%

81,0%

33,0%

4,5%

29,1%

0%

30%

60%

90%

anim bco coop no secr

4. Onde eu guardo dinheiro? 4. Qual é o lugar mais seguro para poupar?

Principais resultados do piloto no Brasil

68,0%

5,6%

23,2%

3,2%

15,6%

21,2%

50,8%

12,3%

0% 20% 40% 60% 80%

De vez emquando

Diário

Mensal

Semanal

F-3. Com quanta frequência eu quero poupar?

I-5. Com quanta frequência eu guardo dinheiro?

Frequência de poupar - Pre e Pós capacitação

Principais resultados do piloto no Brasil

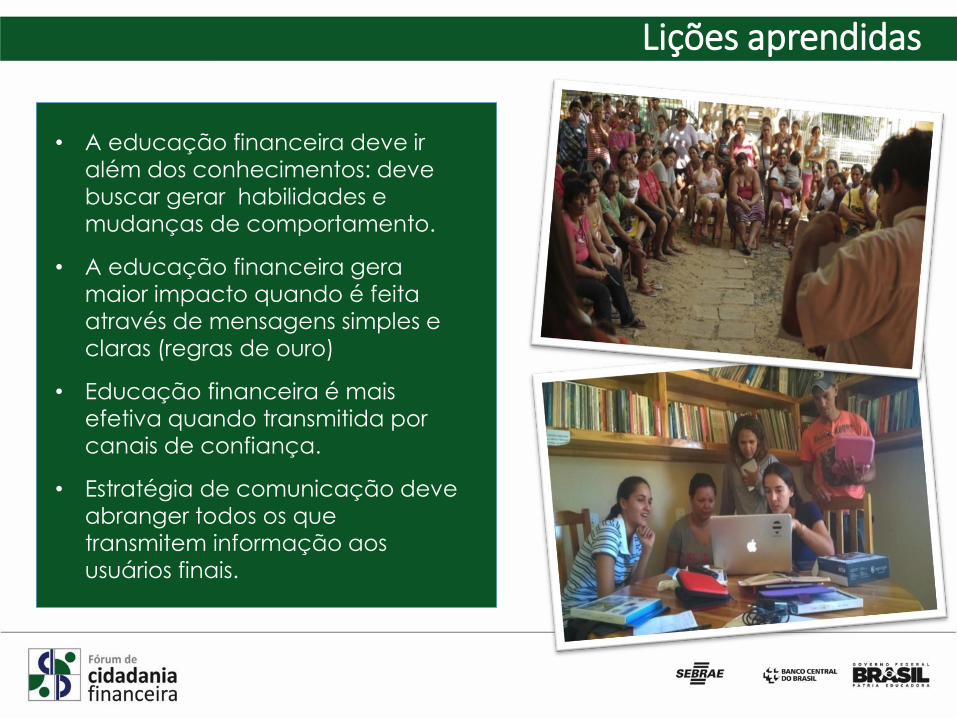

Lições aprendidas

• A educação financeira deve ir além dos conhecimentos: deve buscar gerar habilidades e mudanças de comportamento.

• A educação financeira gera maior impacto quando é feita através de mensagens simples e claras (regras de ouro)

• Educação financeira é mais efetiva quando transmitida por canais de confiança.

• Estratégia de comunicação deve abranger todos os que transmitem informação aos usuários finais.

Lições aprendidas

• Educação financeira é mais efetiva quando é prática e leva à ação.

• Educação financeira é mais efetiva quando está relacionada a um produto ou serviço concreto

• O contexto aonde é aplicado importa

• Existência de capital social importa

• Alinhamento interinstitucional e comprometimento dos parceiros é fundamental

• Mesmo a solução customer-centric e com conceitos inovadores pode falhar se não houver um ecossistema desenhado para atender as necessidades dos consumidores;

• Necessário trabalhar com aliados para gerar insights do lado da demanda e desenhar produtos inovadores para que se adeque as necessidades da população de baixa renda.

Lições aprendidas

• Incentivar mudanças de comportamento;

• Fazer isso de forma fácil: mensagens claras, regras de ouro e canais de

confiança;

• Romper mitos;

• Associar com a ação, vincular a um produto concreto e dar conselhos

sobre operabilidade;

• Utilizar o humor e conteúdo lúdico;

• Processos graduais e com enfoque diferencial: começar por poupança

e orçamento (economia doméstica), e seguir com crédito e seguros;

• Promover a poupança como uma meta concreta (filhos, casa, negócio)

e alcançável

• Associar os conceitos de EF com o bem estar e futuro dos filhos

(mensagem do programa e aspirações das mães e dos pais)

• Incluir conteúdos centrados no fortalecimento da autoestima e no

empoderamento

Conclusões