NOTA FISCA EERNICA - SEBRAE INTELIGÊNCIA DE … · Sebrae Contadores incluídos no Sistema Simples...

7

NOTA FISCAL ELETRÔNICA Copa do Mundo da FIFA 2014 Ao sediar o Mundial em 2014, o Brasil terá a oportunidade de apresentar sua capacidade de organização, bem como os serviços e os produtos nacionais, captando, assim, novos mercados consumidores A Copa do Mundo da FIFA 2014 é o evento esportivo de maior alcance midiático. O Mundial promoverá demandas locais, como a profissionalização de pequenos negócios para atender aos desafios exigidos pelo mercado nacional e internacional FONTE: SINDICATO DA ARQUITETURA E ENGENHARIA (SINAENCO) Entre as ferramentas instituídas para a gestão adequada da ati- vidade empresarial está a Nota Fiscal Eletrônica (NF-e), iniciativa importante para os empreende- dores, inclusive para os artesãos. Grande parte das preocupações dos peque- nos negócios está relacionada ao sistema legal e tributário. A Lei Complementar n.º 128/08, que institui o registro do Microem- preendedor Individual (MEI) contribui para o segmento artesanal brasileiro. FONTE: DELOITTE E REVISTA EXAME MPE, 2012

Transcript of NOTA FISCA EERNICA - SEBRAE INTELIGÊNCIA DE … · Sebrae Contadores incluídos no Sistema Simples...

NOTA FISCAL ELETRÔNICA

Copa do Mundo da FIFA 2014

Ao sediar o Mundial em 2014, o Brasil terá a oportunidade de apresentar sua capacidade de organização, bem como os serviços e os produtos nacionais, captando, assim, novos mercados consumidores

A Copa do Mundo da FIFA 2014 é o evento esportivo de maior alcance midiático. O Mundial promoverá demandas locais, como a profissionalização de pequenos

negócios para atender aos desafios exigidos pelo mercado nacional e internacionalFONTE: SINDICATO DA ARQUITETURA E ENGENHARIA (SINAENCO)

Entre as ferramentas instituídas para a gestão adequada da ati-vidade empresarial está a Nota Fiscal Eletrônica (NF-e), iniciativa importante para os empreende-dores, inclusive para os artesãos.

Grande parte das preocupações dos peque-nos negócios está relacionada ao sistema legal e tributário. A Lei Complementar n.º 128/08, que institui o registro do Microem-preendedor Individual (MEI) contribui para o segmento artesanal brasileiro.

FONTE: DELOITTE E REVISTA EXAME MPE, 2012

NOTA FISCAL ELETRÔNICA

Individual

O sistema de produção indivi-

dual acontece quando o artesão

desenvolve sua produção sem

colaboradores.

Coletivo

São núcleos de produção familiar,

ou quando os artesãos se reúnem

para a produção e comercialização

de seus produtos.

Organização do trabalho artesanal brasileiroSegundo o Programa do Artesanato Brasileiro

(PAB), a organização de trabalho dos artesãos é

definida a partir de dois sistemas diferenciados:

o individual e o coletivo.

Associação

Instituição de direito priva-

do, sem fins lucrativos e com

número de sócios ilimitado. A

representação da associação

fica a critério de uma diretoria

eleita em assembleia geral,

por tempo determinado, pelo

estatuto social vigente.

Cooperativa

Entidade ou instituição autô-

noma com número variável de

pessoas, cujo objetivo é gerir

uma empresa de propriedade

coletiva. As vantagens são as

compras coletivas de matéria-

prima, a divulgação e a comer-

cialização dos produtos.

Pequenos Negócios

É a evolução do artesanato

para um núcleo de produ-

ção, com representatividade

jurídica, orientada por um

contrato social. Sendo uma

empresa, busca a sustentabili-

dade econômica por meio de

comercialização de produtos.

Microempreendedor Individual

É um modelo de empresa que

atende ao sistema individual

de produção, facilitando aos

empreendedores a legaliza-

ção de sua atividade. Por ser

um modelo simplificado de

formalização, é uma solução

viável o artesanato.

A formalização do trabalho artesanal

De acordo com o Ministério da Previdência Social, o Empreendedor Individual (EI) inovou o sistema de tributação no Brasil. O pro-

jeto do EI foi publicado e sancionado, em 2008, por meio da Lei Complementar n.º 128. Esta lei, ao entrar em vigor, ampliou benefícios

para os empreendedores informais que não se enquadravam na Lei Geral da Micro e Pequena Empresa, por meio da regulamentação

de sua atividade, entre eles: aposentadoria, auxílio-maternidade, auxílio por acidente de trabalho, pensão por morte e auxílio reclusão.

NOTA FISCAL ELETRÔNICA

Importância da formalização

Segundo informações do Portal do Empreendedor, o artesão que é MEI fica dispensado de emitir nota fiscal em casos de venda para pessoa física, devendo, porém, emití-la quando a transação envolve pessoas jurídicas

R$ 60 milÉ o valor máximo de faturamento anual

VantagensEmissão de nota fiscal, ter um funcionário, compra de mate-rial no atacado, facilidade na abertura de contas empresariais e acesso a linhas de créditos direcionadas para empreende-dores formalizados com taxas de juros acessíveis.

A formalização como Microempreendedor Individual é uma das indicações sugeridas para que se possa atender a essa necessidade de profissionalização

Portal do Empreendedor

Agências de atendimento do

Sebrae

Contadores incluídos no Sistema Simples

Nacional

Isenção de tributos federaisO MEI está enquadrado no Simples Nacional, ficando isento dos tributos federais (Imposto de

Renda, PIS, Cofins, IPI e CSLL). Os valores de contribuição mensal estão divididos em três cate-

gorias de impostos, federais (INSS), estaduais (ICMS) e municipais (ISS). Sendo que ao proceder

à formalização o empreendedor determina sua classe de atividade a qual definirá os valores

fixos e mensais da arrecadação tributária, conforme tabela abaixo, indicada no site do Portal

do Empreendedor:

Indústria ou comércio

R$ 34,90, sendo R$ 33,90

(INSS) mais R$ 1,00 (ICMS)

Prestação de serviços

R$ 38,90, sendo R$ 33,90

(INSS) mais R$ 5,00 (ISS)

Comércio e serviços

R$ 39,90, sendo R$ 33,90

(INSS) mais R$ 1,00 (ICMS)

mais R$ 5,00 (ISS)

Como buscar informações de forma gratuita

para se tornar um Microempreendedor

Individual (MEI)

NOTA FISCAL ELETRÔNICA

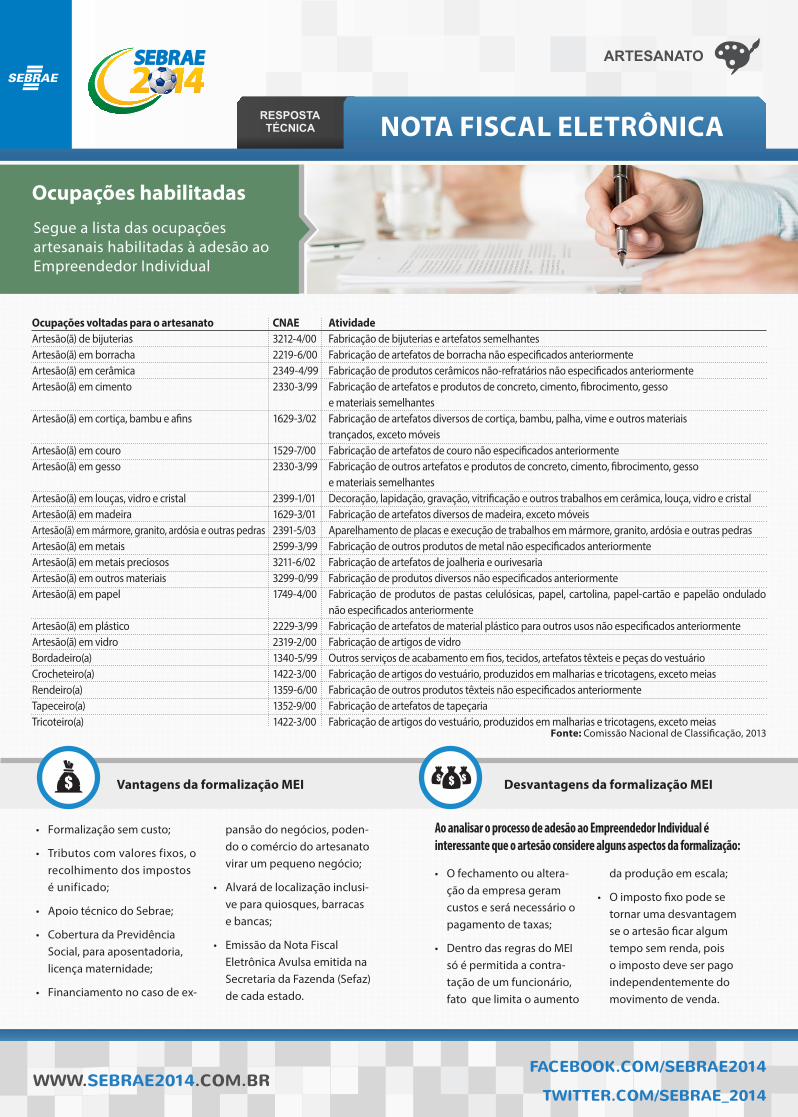

Ocupações habilitadas

Segue a lista das ocupações artesanais habilitadas à adesão ao Empreendedor Individual

Ocupações voltadas para o artesanato CNAE AtividadeArtesão(ã) de bijuterias 3212-4/00 Fabricação de bijuterias e artefatos semelhantesArtesão(ã) em borracha 2219-6/00 Fabricação de artefatos de borracha não especificados anteriormenteArtesão(ã) em cerâmica 2349-4/99 Fabricação de produtos cerâmicos não-refratários não especificados anteriormenteArtesão(ã) em cimento 2330-3/99 Fabricação de artefatos e produtos de concreto, cimento, fibrocimento, gesso e materiais semelhantesArtesão(ã) em cortiça, bambu e afins 1629-3/02 Fabricação de artefatos diversos de cortiça, bambu, palha, vime e outros materiais trançados, exceto móveisArtesão(ã) em couro 1529-7/00 Fabricação de artefatos de couro não especificados anteriormenteArtesão(ã) em gesso 2330-3/99 Fabricação de outros artefatos e produtos de concreto, cimento, fibrocimento, gesso e materiais semelhantesArtesão(ã) em louças, vidro e cristal 2399-1/01 Decoração, lapidação, gravação, vitrificação e outros trabalhos em cerâmica, louça, vidro e cristalArtesão(ã) em madeira 1629-3/01 Fabricação de artefatos diversos de madeira, exceto móveisArtesão(ã) em mármore, granito, ardósia e outras pedras 2391-5/03 Aparelhamento de placas e execução de trabalhos em mármore, granito, ardósia e outras pedrasArtesão(ã) em metais 2599-3/99 Fabricação de outros produtos de metal não especificados anteriormenteArtesão(ã) em metais preciosos 3211-6/02 Fabricação de artefatos de joalheria e ourivesariaArtesão(ã) em outros materiais 3299-0/99 Fabricação de produtos diversos não especificados anteriormenteArtesão(ã) em papel 1749-4/00 Fabricação de produtos de pastas celulósicas, papel, cartolina, papel-cartão e papelão ondulado não especificados anteriormenteArtesão(ã) em plástico 2229-3/99 Fabricação de artefatos de material plástico para outros usos não especificados anteriormenteArtesão(ã) em vidro 2319-2/00 Fabricação de artigos de vidroBordadeiro(a) 1340-5/99 Outros serviços de acabamento em fios, tecidos, artefatos têxteis e peças do vestuárioCrocheteiro(a) 1422-3/00 Fabricação de artigos do vestuário, produzidos em malharias e tricotagens, exceto meiasRendeiro(a) 1359-6/00 Fabricação de outros produtos têxteis não especificados anteriormenteTapeceiro(a) 1352-9/00 Fabricação de artefatos de tapeçariaTricoteiro(a) 1422-3/00 Fabricação de artigos do vestuário, produzidos em malharias e tricotagens, exceto meias

• Formalização sem custo;

• Tributos com valores fixos, o recolhimento dos impostos é unificado;

• Apoio técnico do Sebrae;

• Cobertura da Previdência Social, para aposentadoria, licença maternidade;

• Financiamento no caso de ex-

pansão do negócios, poden-do o comércio do artesanato virar um pequeno negócio;

• Alvará de localização inclusi-ve para quiosques, barracas e bancas;

• Emissão da Nota Fiscal Eletrônica Avulsa emitida na Secretaria da Fazenda (Sefaz) de cada estado.

• O fechamento ou altera-ção da empresa geram custos e será necessário o pagamento de taxas;

• Dentro das regras do MEI só é permitida a contra-tação de um funcionário, fato que limita o aumento

da produção em escala;

• O imposto fixo pode se tornar uma desvantagem se o artesão ficar algum tempo sem renda, pois o imposto deve ser pago independentemente do movimento de venda.

Ao analisar o processo de adesão ao Empreendedor Individual é interessante que o artesão considere alguns aspectos da formalização:

Vantagens da formalização MEI Desvantagens da formalização MEI

Fonte: Comissão Nacional de Classificação, 2013

NOTA FISCAL ELETRÔNICA

Ao susbstituir a nota fiscal impressa pelo modelo digital, reforça-se a tendência mundial de tornar a digitalização uma ferramenta para a

redução de custos, bem como o acesso contínuo às informações e controle eficaz na prevenção de fraudes. Conforme as informações do

site da Receita Federal, as vantagens do sistema digital para o controle fiscal da circulação de mercadorias alcançam os seguintes níveis:

Nota Fiscal Eletrônica

A Nota Fiscal Eletrônica (NF-e) é um registro digital, emitido e armazenado de forma eletrônica que tem o objetivo de documentar as operações de circulação de mercadorias ou prestação de serviços

• Redução de insumos voltados à impressão como papel e tinta;

• Incentivo à prática de comércio eletrônico, certificação digital e outras;

• Facilidade ao acesso das informações do Fisco, pois o certificado digital permite a consultas no site da Secretaria do Estado da Fazenda (Sefaz): http://www.nfe.fazenda.gov.br/portal/principal.aspx;

• Aumento na segurança transações comerciais.

• Agilidade nos processos por meio da digitalização;

• O lançamento de entrada das mercadorias é feito a partir do arquivo gerado pelo vendedor;

• Documento Auxiliar da Nota Fiscal Eletrônica (Danfe) é uma cópia impressa da NF-e, utilizada para acompanhar a mecadoria em trânsito e garante a segurança da informação;

• Redução de erros no preenchimento das informações que podem ocasionar práticas fraudulentas involuntárias.

Benefícios ao contribuinte

Benefícios para a sociedade

Benefício para o fisco

• Aumento da credibilidade da nota fiscal;

• Agilidade no intercâmbio de informações entre os fiscos e melhoria de controle fiscal;

• Aumento da arrecadação com a diminuição da sonegação, possibilitando uma reforma tributária eficaz.

NOTA FISCAL ELETRÔNICA

• Possibilidade de venda para grandes compradores que já utilizam o sistema de NF-e;

• Armazenamento digital das operações de comercialização;

• Facilidade na venda para outros estados;

• Segurança nas informações prestadas aos contadores e clientes;

• Habilitação para se tornar fornecedor de brindes corporativos para órgãos públicos;

• Nos casos em que é obrigatório a

emissão da NF-e pelo artesão cadastrado no Empreendedor Individual esta pode ser emitida via Sefaz de cada estado no modelo NF-e avulsa. Basta acessar o site e fazer o cadastro seguindo o passo-a-passo.

O Empreendedor Individual e a emissão de Nota Fiscal

Nota fiscal avulsa É emitida pela Secretaria da Fazenda (Sefaz) de cada estado. O artesão deve se informar pela internet, nos sites ou nos escritórios da Sefaz de seu estado sobre o oferecimento deste serviço e quais os documentos exigidos.

Nota Fiscal Avulsa Eletrônica (NFA-e) É a versão eletrônica da nota fiscal avulsa e a sua emissão segue os mesmos procedimentos da nota fiscal avulsa impressa, via Sefaz. Cada estado tem legislação própria para atender a essa necessidade do Empreendedor Individual. A NFA-e é um documento fiscal impresso, o processo de emissão é eletrônico.

Nota Fiscal Eletrônica (NF-e) Existem alguns casos de obrigatoriedade na emissão da nota fiscal na versão eletrônica para o artesão empreendedor. A decisão de sua utilização deve ser discutida com um contador para que sejam observadas as condições de comercialização e necessidades específicas para cada empreendedor.

Nota fiscal de venda a consumidor Utilizado na venda de produtos diretamente ao consumidor. A impressão de blocos de notas em gráfica necessita de autorização na Sefaz do seu estado.

Possibilidades para emitir a sua nota

fiscal

• O sistema de emisão de NF-e requer conhecimentos básicos em tecnologia para a sua aplicação

• Necessidade de investimento para

adequar o pequeno negócio ao sistema de emissão de NF-e

• Dependência de um contador para a operacionalização do sistema

• Venda a pessoas jurídicas

• Venda de produtos a órgãos públicos

Casos em que o artesão Empreendedor

Individual deve ficar atento à obrigatoriedade

da emissão da NF-e e consultar a Sefaz de seu

estado.

Vantagens para o artesão Empreendedor Individual que emite a NF-e

Dificuldades para o artesão Empreendedor Individual em relação a emissão da NF-e

Presidente do Conselho Deliberativo Nacional: Roberto SimõesDiretor-Presidente: Luiz Barretto | Diretor-Técnico: Carlos Alberto dos SantosDiretor de Administração e Finanças: José Claudio dos Santos | Fotos: Banco de imagens

UAMSF – Unidade de Acesso a Mercados e Serviços FinanceirosUACC – Unidade de Atendimento Coletivo – Comércio – Juarez de PaulaConteúdo: Knowtec Ltda. – Elga Moraes e Michele LaforgaSEBRAE Serviço Brasileiro de Apoio às

Micro e Pequenas Empresas

NOTA FISCAL ELETRÔNICA

AÇÕES RECOMENDADAS

Os eventos de comercialização de artesanato durante a Copa do Mundo da FIFA 2014 servirão como vitrine para os produtores brasileiros. O aumento da visibilidade trará perspectivas de novos mercados que poderão ser atendidos pelos produtores que se apresentarem de forma profissional. Aos artesãos que pretendem comercializar seus produtos dentro e fora de seus estados, recomenda-se estar atento à legislação municipal e estadual, buscando informações sobre os casos em que existe obrigatoriedade na emissão de NF-e.

Para se profissionalizar e se tornar um Microempreendedor IndividualAtender aos critérios solicitatos pelo Sebrae: máximo um empregado, renda até R$ 60 mil, mais informações acesse o site

Como buscar informações: Sebrae, Portal do Empreendedor.

Para emitir Nota Fiscal EletrônicaPossuir um CNPJ válidoTer acesso a um computador com acesso à internet e programa na hora de efetuar a venda

Como buscar informações: Secretarias da Fazenda municipais ou estaduais, Portal da Nota Fiscal Eletrônica

• Conhecer o guia para uso das marcas oficiais nos produtos artesanais

• Informar-se sobre o projeto Brasil Original em uma unidade do Sebrae mais próxima

• Procurar licitações municipais, esta-duais ou federais que buscam adquirir o artesanato brasileiro

• Caso o artesão não esteja formalizado no período da Copa do Mundo da FIFA 2014,

formar parcerias com instituições ou asso-ciações que emitam Nota Fiscal Eletrônica

• Adquirir licença para ser um quiosque oficial da Copa do Mundo FIFA 2014 para expor os produtos artesanais

Para aproveitar as oportunidades da Copa do Mundo da FIFA 2014