ÍNDICE 1. Tabela Progressiva - Abril/2015. 2 2. Exemplos ...

21

ÍNDICE 1. Tabela Progressiva - Abril/2015. ........................................................................................................... 2 2. Exemplos Práticos ................................................................................................................................. 3 2.1. Declarante 1 – Empregador pessoa física ........................................................................................ 3 2.2. Declarante 2 – Rendimento pago ao exterior – Fonte pagadora pessoa física ................................ 5 2.3. Declarante 3 – Fonte pagadora pessoa jurídica ............................................................................... 7 Beneficiário 1 – Rendimento do trabalho assalariado e pagamento a plano de saúde ....................... 8 Beneficiário 2 – Rendimento do trabalho sem vínculo empregatício ................................................. 10 Beneficiário 3 – Rendimento de aluguel ............................................................................................. 12 Beneficiário 4 – Rendimento do trabalho assalariado sem retenção ................................................. 14 Beneficiário 5 – Rendimento pago a pessoa jurídica pela prestação de serviço – IRRF .................. 16 Beneficiário 6 - Rendimento pago a pessoa jurídica pela prestação de serviço – CSRF ................. 17 Beneficiário 7 – Lucros pagos ao exterior .......................................................................................... 18 Beneficiário 8 – Rendimento recebido acumuladamente – RRA ....................................................... 19

Transcript of ÍNDICE 1. Tabela Progressiva - Abril/2015. 2 2. Exemplos ...

ÍNDICE

1. Tabela Progressiva - Abril/2015. ........................................................................................................... 2

2. Exemplos Práticos ................................................................................................................................. 3

2.1. Declarante 1 – Empregador pessoa física ........................................................................................ 3

2.2. Declarante 2 – Rendimento pago ao exterior – Fonte pagadora pessoa física ................................ 5

2.3. Declarante 3 – Fonte pagadora pessoa jurídica ............................................................................... 7

Beneficiário 1 – Rendimento do trabalho assalariado e pagamento a plano de saúde ....................... 8

Beneficiário 2 – Rendimento do trabalho sem vínculo empregatício ................................................. 10

Beneficiário 3 – Rendimento de aluguel ............................................................................................. 12

Beneficiário 4 – Rendimento do trabalho assalariado sem retenção ................................................. 14

Beneficiário 5 – Rendimento pago a pessoa jurídica pela prestação de serviço – IRRF .................. 16

Beneficiário 6 - Rendimento pago a pessoa jurídica pela prestação de serviço – CSRF ................. 17

Beneficiário 7 – Lucros pagos ao exterior .......................................................................................... 18

Beneficiário 8 – Rendimento recebido acumuladamente – RRA ....................................................... 19

2

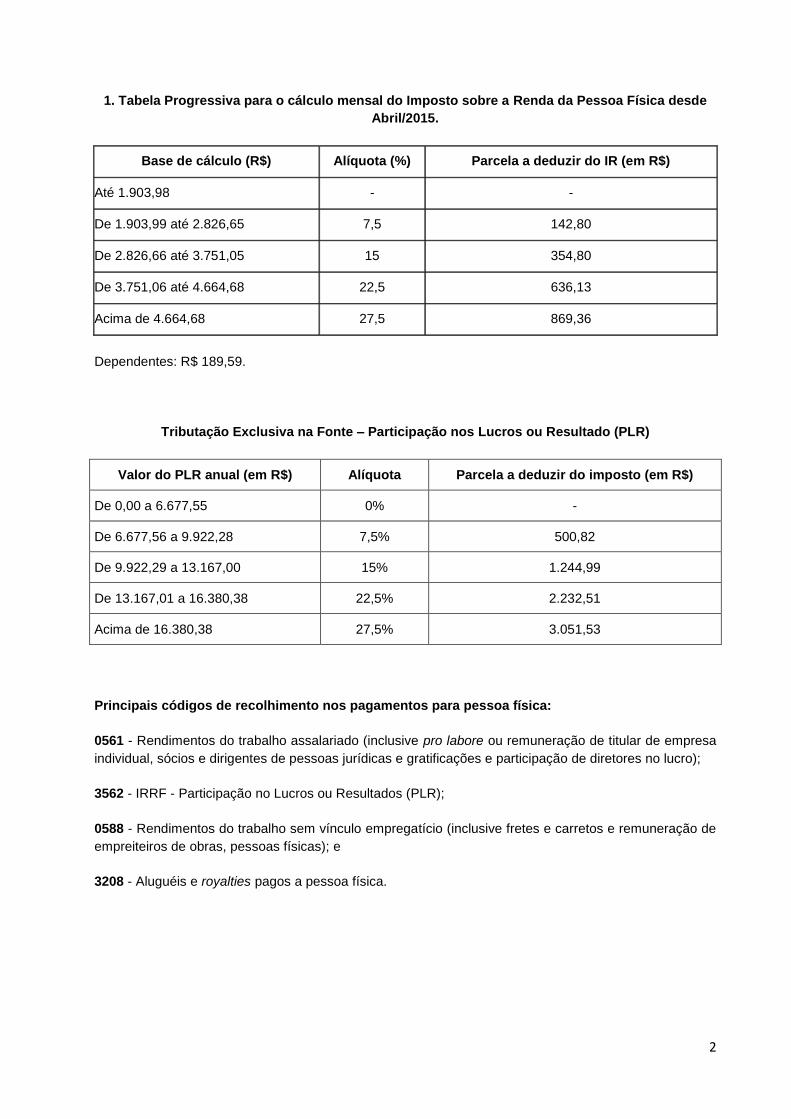

1. Tabela Progressiva para o cálculo mensal do Imposto sobre a Renda da Pessoa Física desde

Abril/2015.

Base de cálculo (R$) Alíquota (%) Parcela a deduzir do IR (em R$)

Até 1.903,98 - -

De 1.903,99 até 2.826,65 7,5 142,80

De 2.826,66 até 3.751,05 15 354,80

De 3.751,06 até 4.664,68 22,5 636,13

Acima de 4.664,68 27,5 869,36

Dependentes: R$ 189,59.

Tributação Exclusiva na Fonte – Participação nos Lucros ou Resultado (PLR)

Valor do PLR anual (em R$) Alíquota Parcela a deduzir do imposto (em R$)

De 0,00 a 6.677,55 0% -

De 6.677,56 a 9.922,28 7,5% 500,82

De 9.922,29 a 13.167,00 15% 1.244,99

De 13.167,01 a 16.380,38 22,5% 2.232,51

Acima de 16.380,38 27,5% 3.051,53

Principais códigos de recolhimento nos pagamentos para pessoa física:

0561 - Rendimentos do trabalho assalariado (inclusive pro labore ou remuneração de titular de empresa

individual, sócios e dirigentes de pessoas jurídicas e gratificações e participação de diretores no lucro);

3562 - IRRF - Participação no Lucros ou Resultados (PLR);

0588 - Rendimentos do trabalho sem vínculo empregatício (inclusive fretes e carretos e remuneração de

empreiteiros de obras, pessoas físicas); e

3208 - Aluguéis e royalties pagos a pessoa física.

3

2. Exemplos Práticos

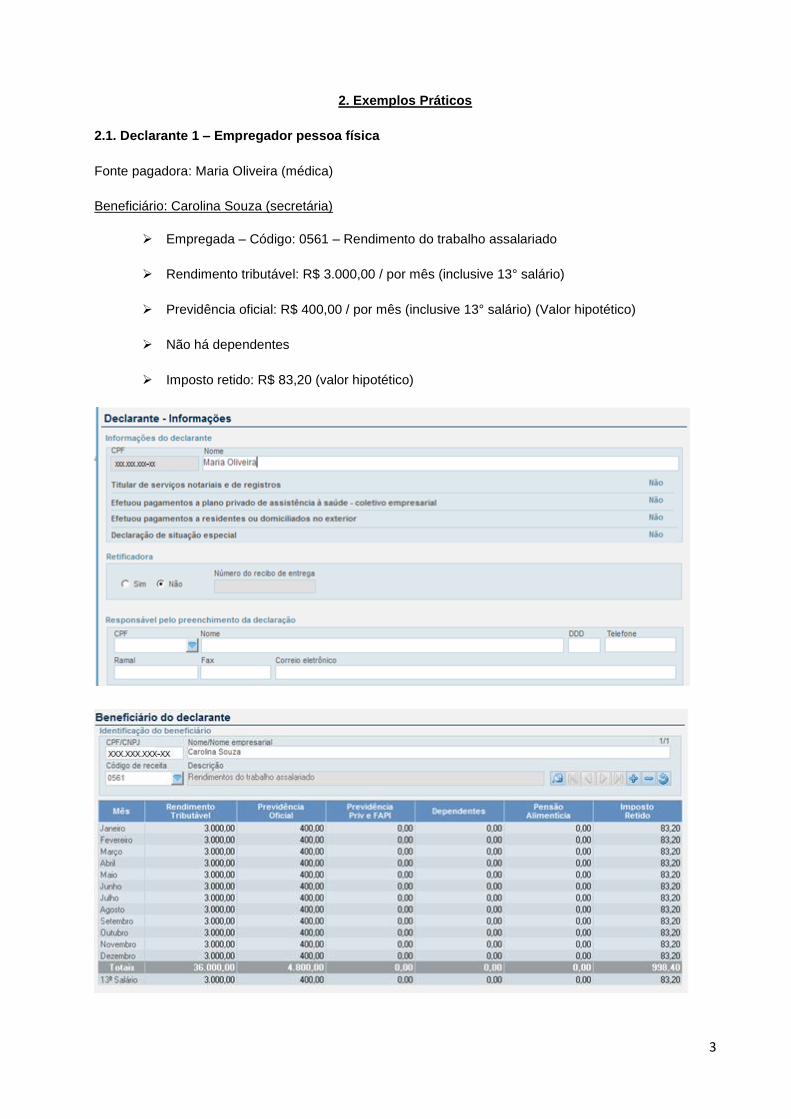

2.1. Declarante 1 – Empregador pessoa física

Fonte pagadora: Maria Oliveira (médica)

Beneficiário: Carolina Souza (secretária)

Empregada – Código: 0561 – Rendimento do trabalho assalariado

Rendimento tributável: R$ 3.000,00 / por mês (inclusive 13° salário)

Previdência oficial: R$ 400,00 / por mês (inclusive 13° salário) (Valor hipotético)

Não há dependentes

Imposto retido: R$ 83,20 (valor hipotético)

4

5

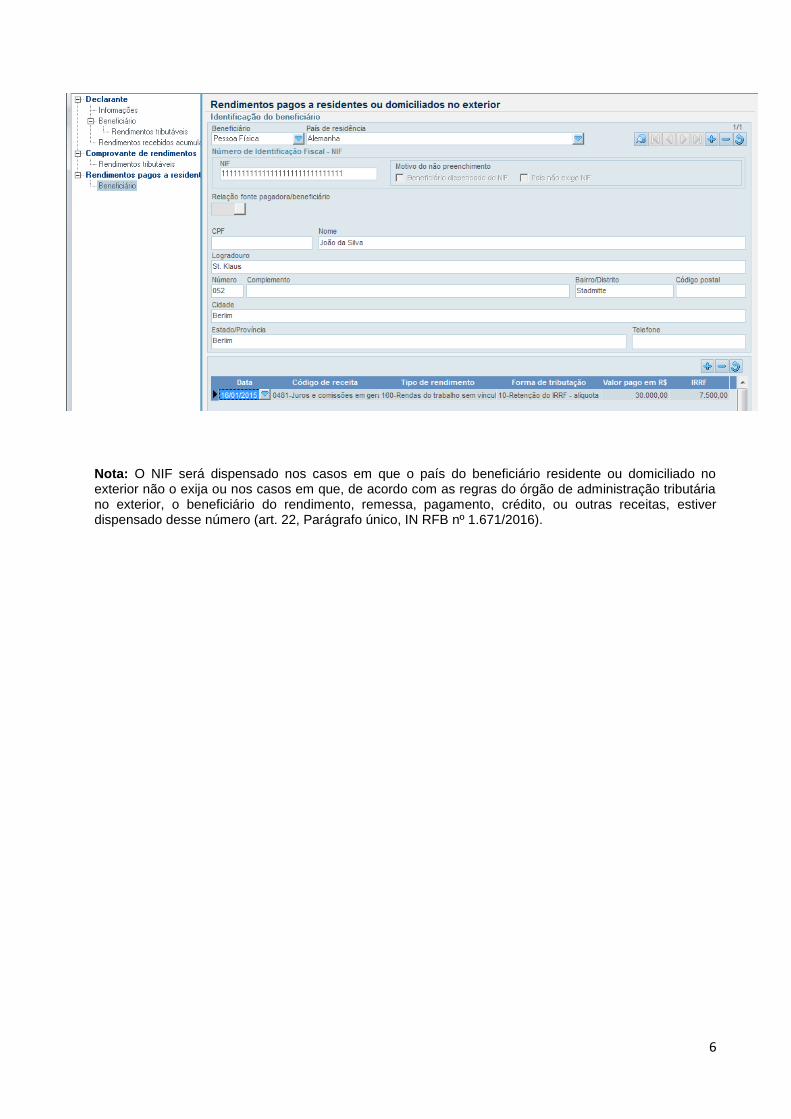

2.2. Declarante 2 – Rendimento pago ao exterior – Fonte pagadora pessoa física

Fonte pagadora: Carlos Alberto Pereira

Beneficiário: João da Silva (comissão de vendas) – Residente no exterior

Rendimentos pagos a residentes ou domiciliados no exterior

Código de receita: 0481 – Juros e comissões em geral

Tipo de rendimento: 160 - Rendas do trabalho sem vínculo empregatício

Forma de tributação: 10 - Retenção do IRRF – Alíquota padrão – Artigo 685, II “a” do Decreto nº

3.000/1999 - no caso de trabalhos sem vínculo empregatício, deverá ser usado alíquota de 25%.

Valor pago em R$: 30.000,00

IRRF: R$ 7.500,00

6

Nota: O NIF será dispensado nos casos em que o país do beneficiário residente ou domiciliado no exterior não o exija ou nos casos em que, de acordo com as regras do órgão de administração tributária no exterior, o beneficiário do rendimento, remessa, pagamento, crédito, ou outras receitas, estiver dispensado desse número (art. 22, Parágrafo único, IN RFB nº 1.671/2016).

7

2.3. Declarante 3 – Fonte pagadora pessoa jurídica

Fonte pagadora: Academia Vida Longa Ltda.

8

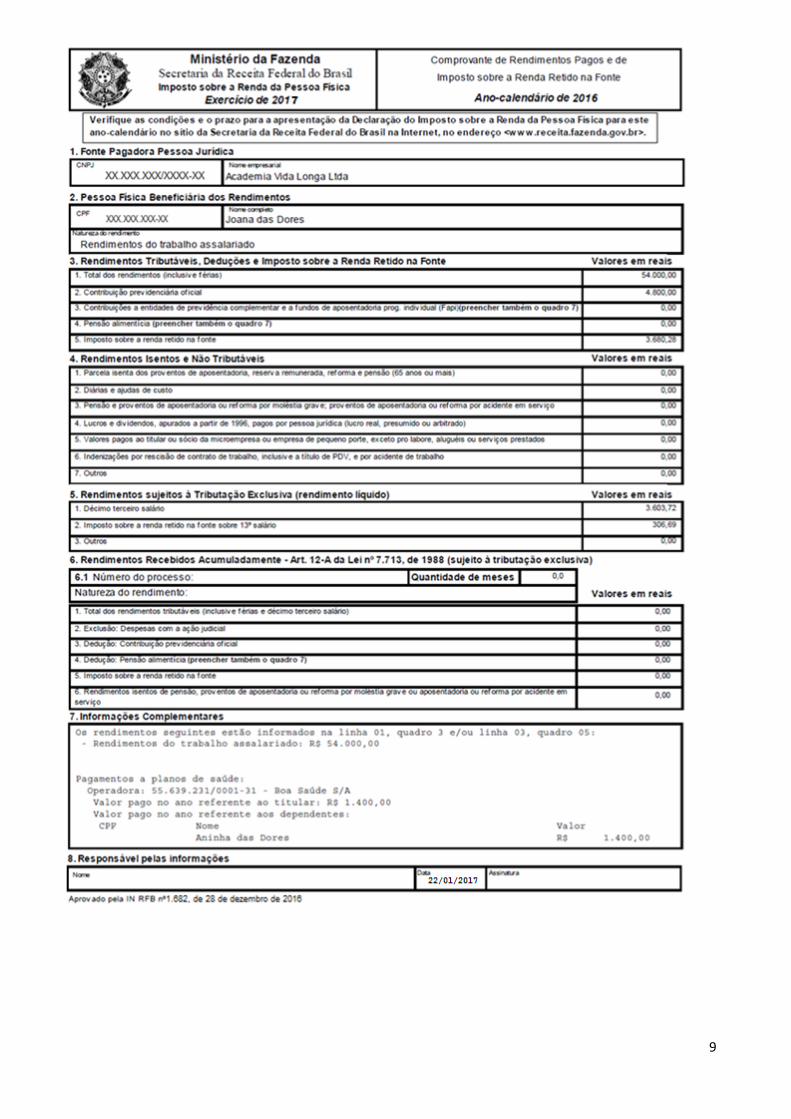

Beneficiário 1 – Rendimento do trabalho assalariado e pagamento a plano de saúde

Beneficiário: Joana das Dores

Empregada – Código: 0561 – Rendimento do trabalho assalariado

Rendimento tributável: R$ 4.500,00 / por mês (inclusive 13° salário)

Dependente: 1 filha

Imposto retido: R$ 306,69 (Valor hipotético)

Plano privado de assistência à saúde: Contribuiu com R$ 2.800,00 durante o ano-calendário de

2015 (R$ 1.400,00 referente ao titular e R$ 1.400,00 referente ao dependente (filha))

Contribuição Previdenciária: R$ 400,00 (Valor hipotético)

9

10

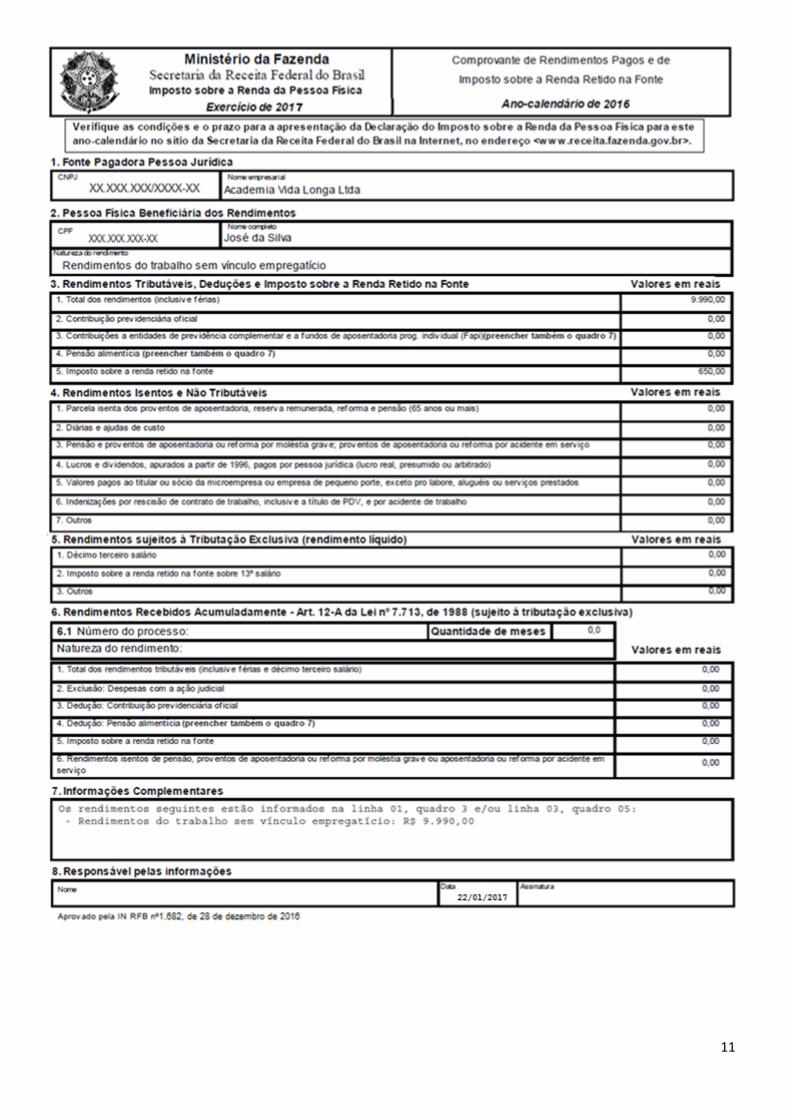

Beneficiário 2 – Rendimento do trabalho sem vínculo empregatício

Beneficiário: José da Silva (Advogado)

Autônomo - Código: 0588 – Rendimentos do trabalho sem vínculo empregatício

Rendimento tributável: diversos pagamentos efetuados durante o ano-calendário de 2015

totalizando o valor de R$ 9.990,00, sendo que só houve retenção por ocasião do pagamento de

Novembro/2015 (R$ 5.000,00)

Imposto retido: R$ 650,00 (valor hipotético)

Não há dependentes

Não houve retenção de Contribuição Previdenciária na fonte, pois o contribuinte já havia sofrido

retenção até o teto de outra fonte.

11

12

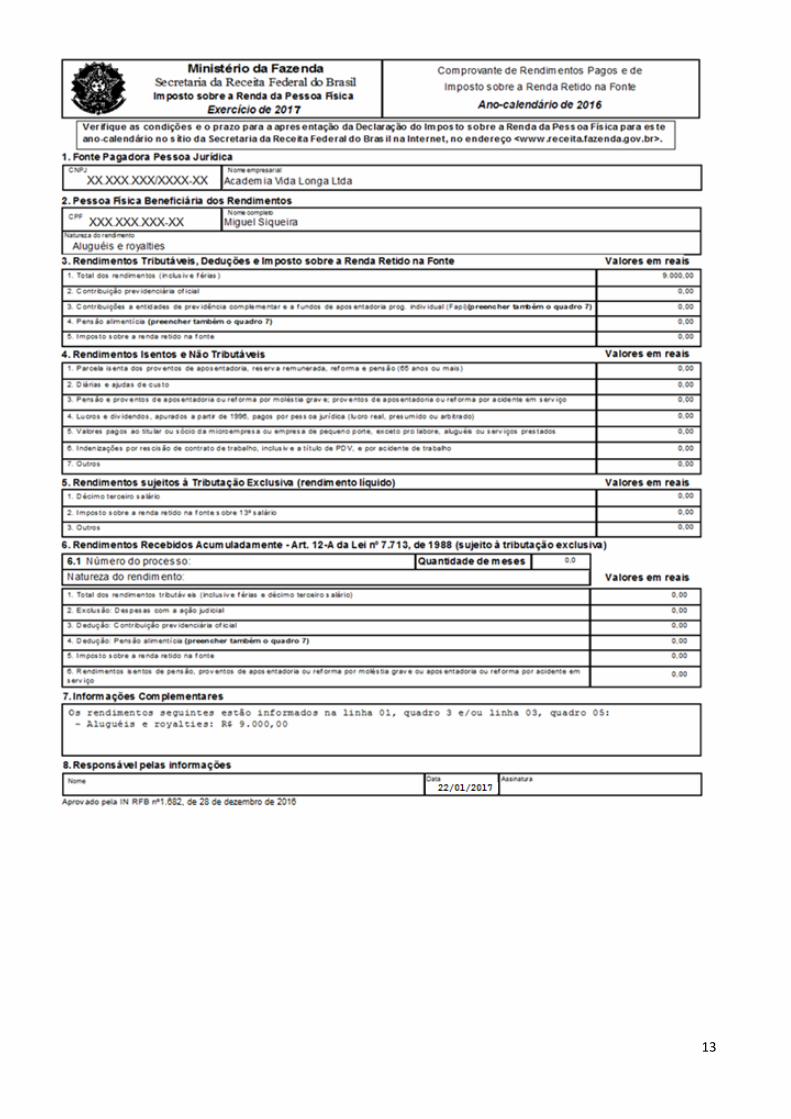

Beneficiário 3 – Rendimento de aluguel

Beneficiário: Miguel Siqueira

Código: 3208 – Aluguéis e royalties

Rendimento tributável: R$ 750,00 / por mês

Imposto retido: R$ 0,00

Nota: O beneficiário Miguel Siqueira consta na DIRF 2017 pelo fato de ter recebido pagamentos de

aluguéis acima de R$ 6.000,00 dentro do ano-calendário de 2016. (Instrução Normativa RFB n°

1.671/2016, art. 12, inciso III).

13

14

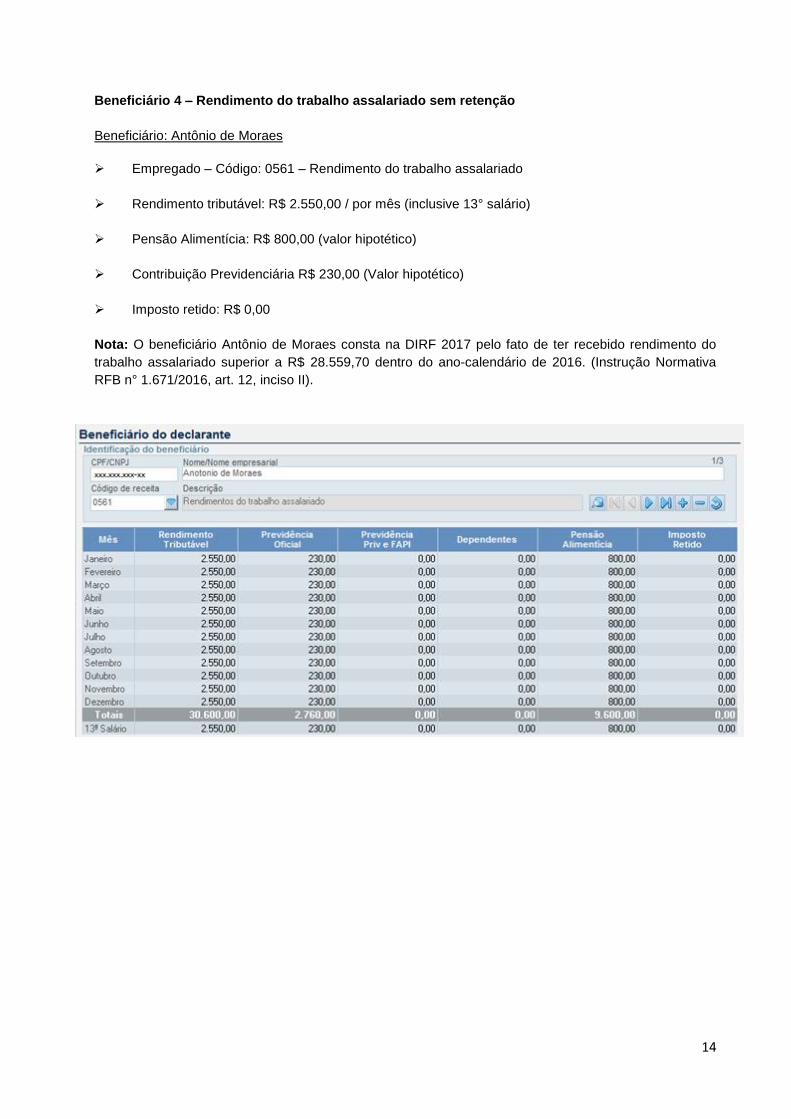

Beneficiário 4 – Rendimento do trabalho assalariado sem retenção

Beneficiário: Antônio de Moraes

Empregado – Código: 0561 – Rendimento do trabalho assalariado

Rendimento tributável: R$ 2.550,00 / por mês (inclusive 13° salário)

Pensão Alimentícia: R$ 800,00 (valor hipotético)

Contribuição Previdenciária R$ 230,00 (Valor hipotético)

Imposto retido: R$ 0,00

Nota: O beneficiário Antônio de Moraes consta na DIRF 2017 pelo fato de ter recebido rendimento do

trabalho assalariado superior a R$ 28.559,70 dentro do ano-calendário de 2016. (Instrução Normativa

RFB n° 1.671/2016, art. 12, inciso II).

15

16

Beneficiário 5 – Rendimento pago a pessoa jurídica pela prestação de serviço – IRRF

Beneficiário: Saber Mais Consultoria Ltda Código: 1708 – Remuneração de serviços profissionais prestados por pessoa jurídica

Rendimento tributável: diversos pagamentos efetuados durante o ano-calendário de 2015,

totalizando o valor de R$ 12.500,00

Valor total retido: R$ 150,00 (Valor hipotético)

17

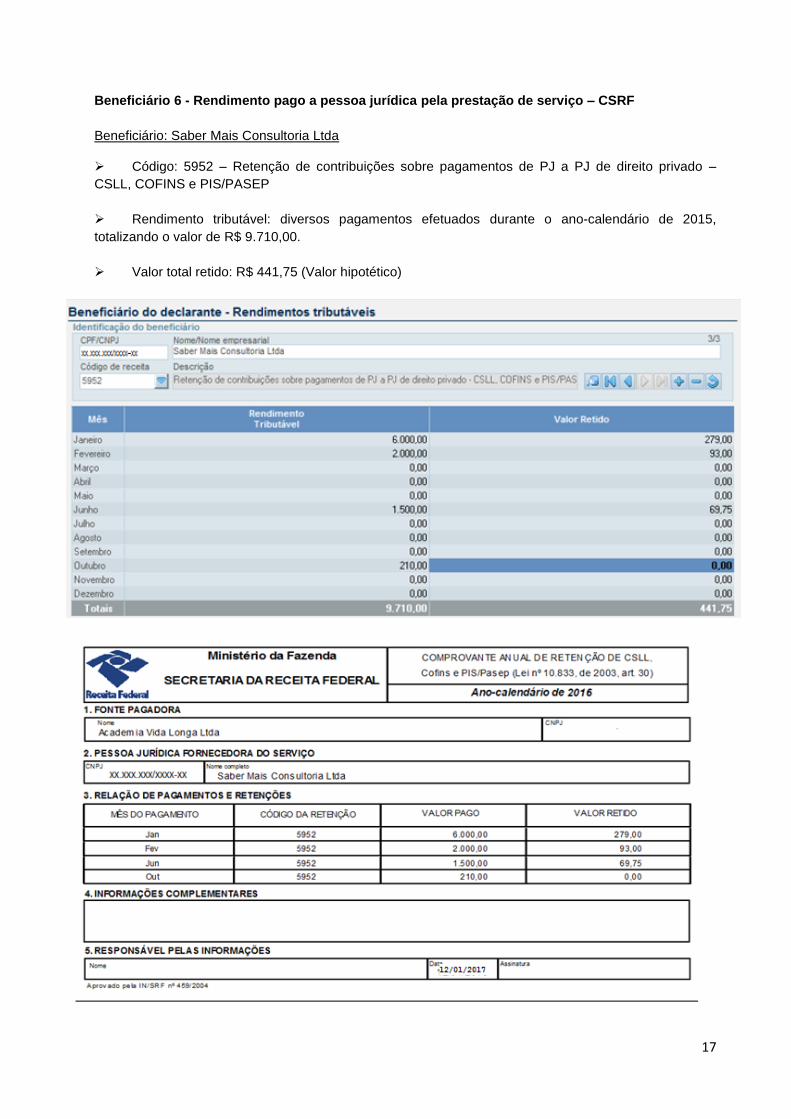

Beneficiário 6 - Rendimento pago a pessoa jurídica pela prestação de serviço – CSRF

Beneficiário: Saber Mais Consultoria Ltda Código: 5952 – Retenção de contribuições sobre pagamentos de PJ a PJ de direito privado –

CSLL, COFINS e PIS/PASEP

Rendimento tributável: diversos pagamentos efetuados durante o ano-calendário de 2015,

totalizando o valor de R$ 9.710,00.

Valor total retido: R$ 441,75 (Valor hipotético)

18

Beneficiário 7 – Lucros pagos ao exterior Beneficiário: Jonh Jones

Rendimentos pagos a residentes ou domiciliados no exterior

Código de receita: 0473 – Rendas e proventos de qualquer natureza

Tipo de rendimento: 120 – Lucros e Dividendos Distribuídos

Forma de tributação: 41 - Não retenção do IRRF – isenção prevista em lei interna

Valor pago em R$: 79.000,00 (Valor Hipotético)

IRRF: R$ 0,00

19

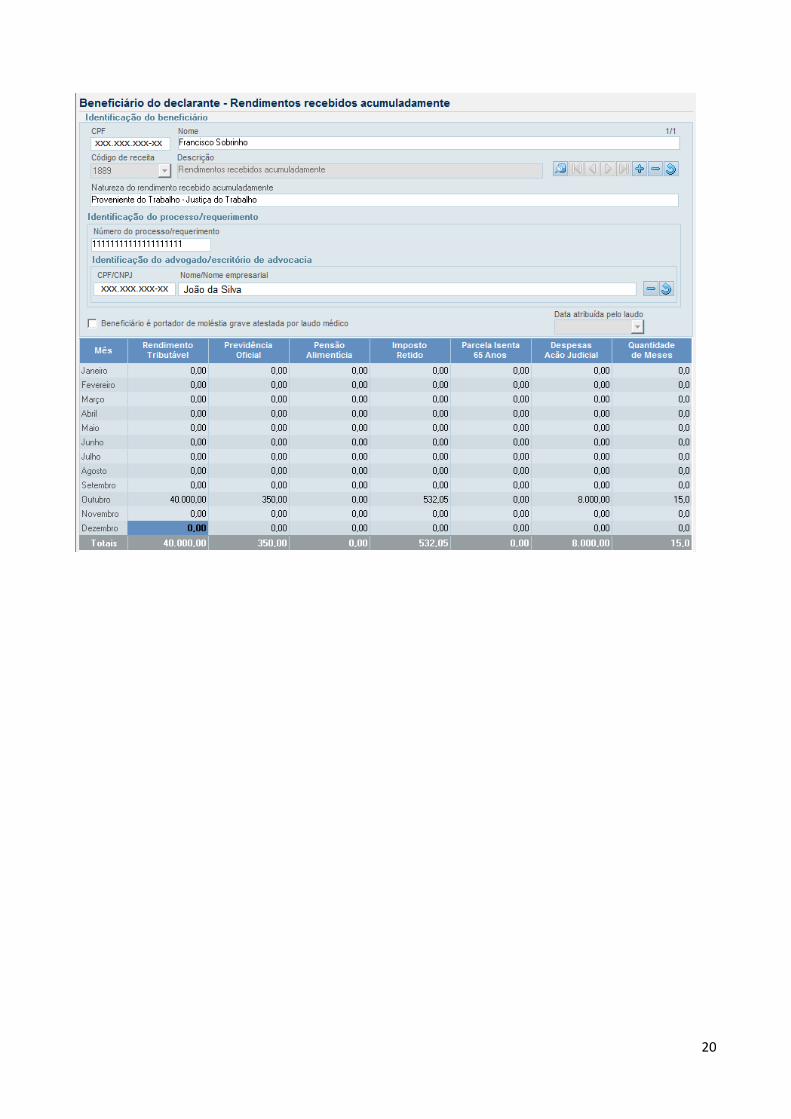

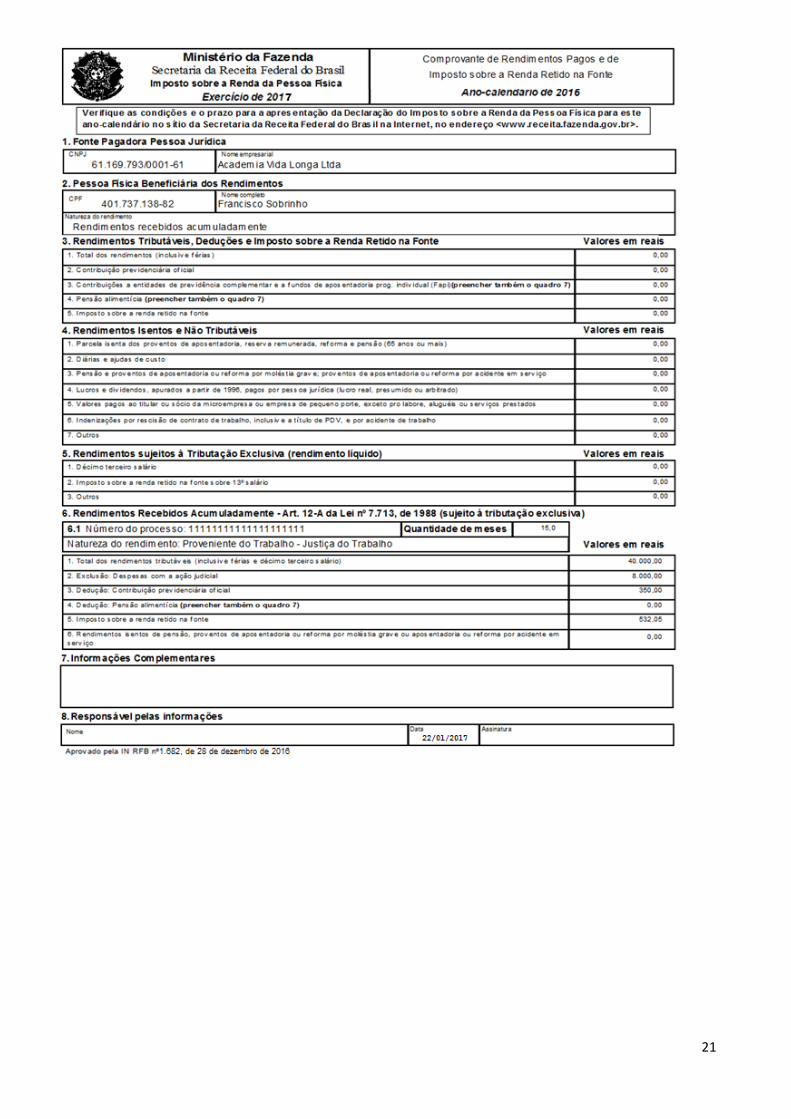

Beneficiário 8 – Rendimento recebido acumuladamente – RRA Beneficiário: Francisco Sobrinho Rendimentos recebidos acumuladamente da justiça do trabalho (RRA)

Código de receita: 1889 – Rendimentos Acumulados - Art. 12-A Lei nº 7.713/1988

Natureza do rendimento recebido acumuladamente: Provenientes do trabalho – Justiça do

Trabalho

Valor de R$ 40.000,00, pago no mês de outubro de 2015, referente a 15 meses de hora extra do

período de 2011 e 2012, sendo R$ 8.000,00 pagos pelo reclamante ao advogado

IRRF: R$ 532,05 (Valor Hipotético)

Contribuição Patronal: R$ 350,00 (valor hipotético)

Nota: Os RRA, a partir de 11 de março de 2015, submetidos à incidência do imposto sobre a renda com

base na tabela progressiva, quando correspondentes a anos-calendário anteriores ao do recebimento,

serão tributados exclusivamente na fonte, no mês do recebimento ou crédito, em separado dos demais

rendimentos recebidos no mês.

O disposto acima aplica-se, inclusive, aos rendimentos decorrentes de decisões das Justiças do

Trabalho, Federal, Estaduais e do Distrito Federal, o décimo terceiro salário e quaisquer acréscimos e

juros deles decorrentes.

O RRA aplica-se, desde 28 de julho de 2010 aos rendimentos decorrentes:

I - de aposentadoria, pensão, transferência para a reserva remunerada ou reforma, pagos pela

Previdência Social da União, dos estados, do Distrito Federal e dos municípios; e

II - do trabalho.

Caso o imposto incidente na fonte, sobre os referidos rendimentos, tenham sido recolhidos em código

distinto, efetue Retificação de Darf - Redarf. (art. 12-A da Lei nº 7.713/1988 e Ajuda da Dirf/2014)

O imposto será retido pela pessoa física ou jurídica obrigada ao pagamento ou pela instituição financeira

depositária do crédito e será calculado sobre o montante dos rendimentos pagos, com a utilização da

tabela progressiva abaixo:

Composição da Tabela Acumulada para o ano-calendário de 2015

Base de Cálculo em R$ Alíquota (%) Parcela a deduzir do imposto (R$)

Até (1.903,98 x NM) - -

Acima de (1.903,98 x NM) até (2.826,65 x NM) 7,5 142,79850 x NM

Acima de (2.826,65 x NM) até (3.751,05 x NM) 15 354,79725 x NM

Acima de (3.751,05 x NM) até (4.664,68 x NM) 22,5 636,12600 x NM

Acima de (4.664,68 x NM) 27,5 869,36000 x NM

* NM = Número de meses a que se refere o pagamento acumulado.

20

21