Natura Day 2016 - natu.infoinvest.com.br Natura Day 2016... · Revitalização da Venda Direta ......

69

Natura Day 2016 17 de novembro, Cajamar

Transcript of Natura Day 2016 - natu.infoinvest.com.br Natura Day 2016... · Revitalização da Venda Direta ......

Natura Day 201617 de novembro, Cajamar

09:00

09:15

09:30

10:15

Contexto, estratégia e prioridadesJoão Paulo Ferreira, CEO

Resultados 3T16José Roberto Lettiere, CFO

Revitalização da Venda Direta

Segmentação do canalDaniel Silveira, Diretor VD Brasil

DigitalizaçãoAgenor Leão, VP TD

Varejo BrasilJoão Paulo Ferreira, CEO

LatamErasmo Toledo, VP Latam

Coffee Break

Marketing & InovaçãoAndrea Alvares, VP M&I

Q&A com CEO e Comitê Executivo

Almoço

Visita ao site de Cajamar

10:30

11:00

11:20

12:00

12:45

14:00

AGENDA

Contexto, estratégias e prioridades

João Paulo Ferreira, CEO

4

BRASIL LATAM INTERNACIONAL

REPOSICIONAMENTO DA MARCA NATURA

REVITALIZAÇÃOVENDA DIRETA

REVISÃO DE ESTRATÉGIA DE CATEGORIAS E MARCAS

EXPERIÊNCIA DE COMPRA MULTICANAL

EXPANSÃO PARA MERCADOS DESENVOLVIDOS E EM

DESENVOLVIMENTO

FORTALECER POSIÇÃO CFT LATAM

SUSTENTABILIDADE (Impacto Positivo)

INOVAÇÃOSERVIÇOS DE OPERAÇÕES

E LOGÍSTICATRANSFORMAÇÃO DIGITAL PESSOAS E CULTURA

EFICIÊNCIA E PRODUTIVIDADE

HABILITADORES DA ESTRATÉGIA

Mapa estratégico

Os objetivos estratégicos são os mesmos.

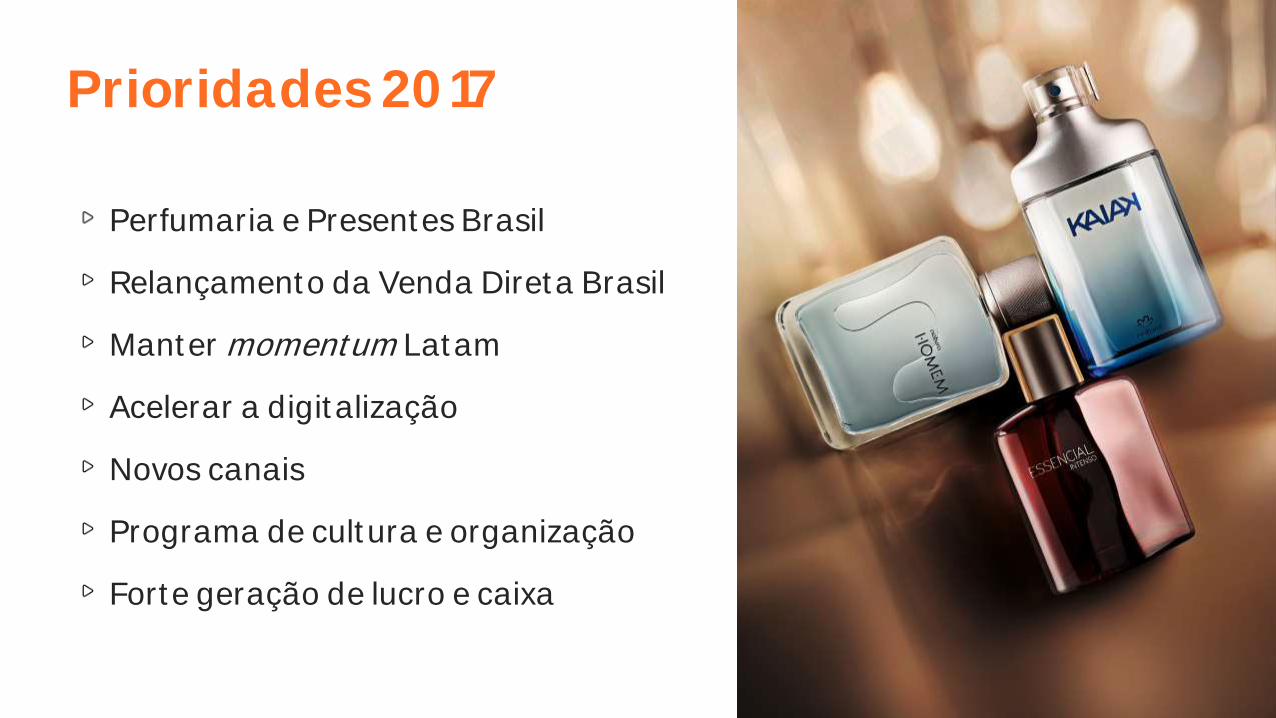

Prioridades 2017

Perfumaria e Presentes Brasil

Relançamento da Venda Direta Brasil

Manter momentum Latam

Acelerar a digitalização

Novos canais

Programa de cultura e organização

Forte geração de lucro e caixa

Resultados 3T16

José Roberto Lettiere , CFO

Receita Líquida Consolidada (R$MM)

DadosAnuais

CAGR 11 a 15: 9,0%

DadosAcumulados

Variação: 0,9%

DadosTrimestrais

Variação: -4,7%

LatamBrasil Aesop

5.591 6.346

7.010 7.408

7.899

5.567 5.618

1.996 1.903

2011 2012 2013 2014 2015 9M15 9M16 3T15 3T16

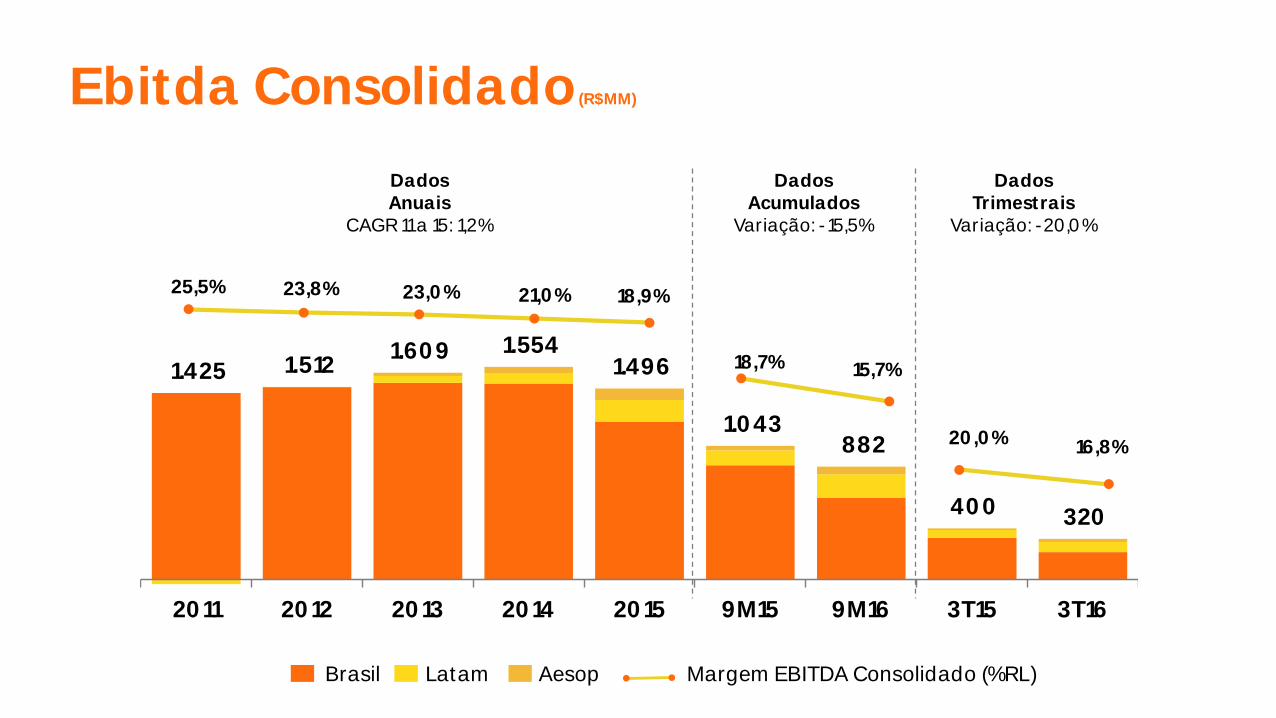

Ebitda Consolidado (R$MM)

Margem EBITDA Consolidado (%RL)

DadosAnuais

CAGR 11 a 15: 1,2%

DadosAcumulados

Variação: -15,5%

DadosTrimestrais

Variação: -20,0%

LatamBrasil Aesop

1.425 1.512 1.609 1.554

1.496

1.043 882

400 320

2011 2012 2013 2014 2015 9M15 9M16 3T15 3T16

25,5% 23,8% 23,0% 21,0% 18,9%

18,7% 15,7%

20,0% 16,8%

Bridge Ebitda Brasil (R$MM)

Apesar do ganho de margem bruta e dos esforços para contenção de gastos, o aumento da cargatributária e o efeito cambial pressionaram nossa margem Ebitda.

906 (31) 875 (85) 146 (36) 900 (152)(103)

646

Ebtida9M15

Vendade Ativos

Ebitda 9M15Ajustado

RL BR MB% BR SG&A Ebitda 9M16Ajustado

CargaTributaria

EfeitoCâmbio

Ebitda9M16

24% 24%

17%

23%

Margem EBITDA

Bridge Ebitda Latam (R$MM)

Forte crescimento de receita e maior eficiência alavancaram nossa margem, que foi parcialmentereduzida pela apreciação do Real.

Margem EBITDA

117

258

189

266 (124)

(6) 6 (35) (33)

Ebitda9M15

Receita Despesasde Vendas

DespesasAdministrativas

Depreciação Ebitda9M16 Ajustado

Efeito CambioMonetização

Efeito CambioTradução

Ebitda9M16

9%

15%

13%

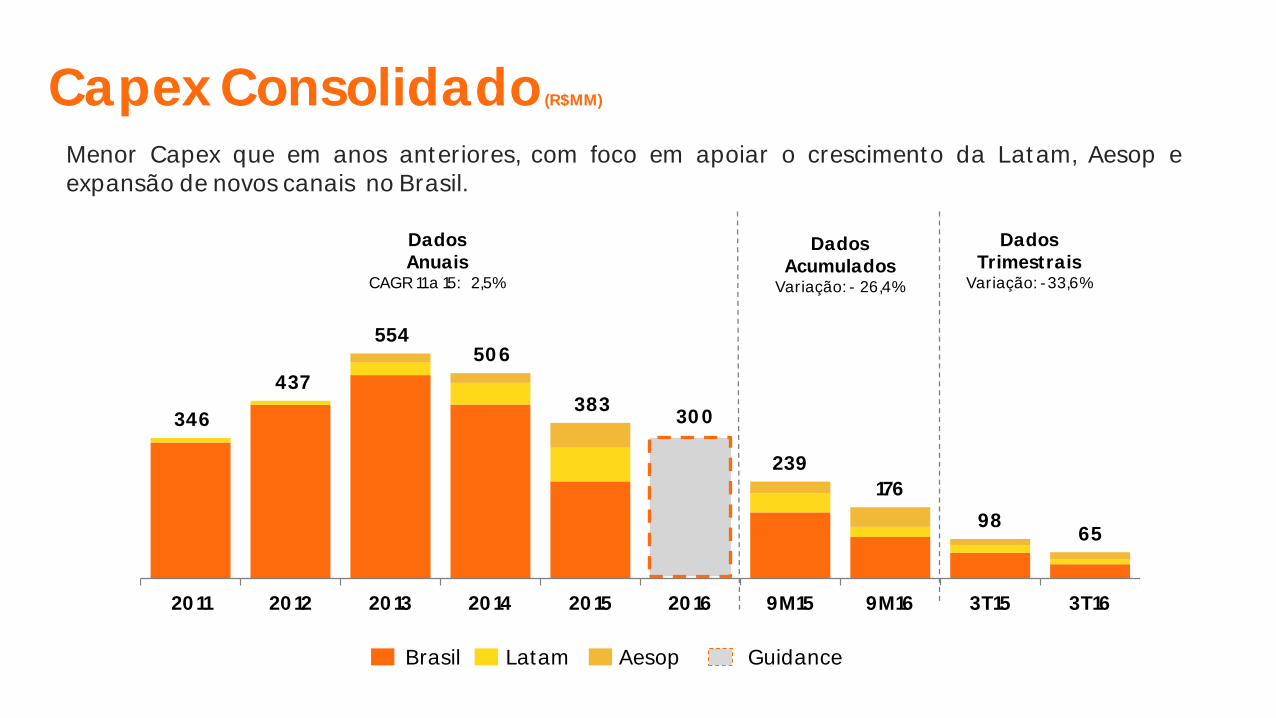

DadosAnuais

CAGR 11 a 15: 2,5%

DadosAcumulados

Variação: - 26,4%

DadosTrimestrais

Variação: -33,6%

Guidance

Capex Consolidado (R$MM)

Menor Capex que em anos anteriores, com foco em apoiar o crescimento da Latam, Aesop eexpansão de novos canais no Brasil.

LatamBrasil Aesop

346

437

554 506

383 300

239

176

9865

2011 2012 2013 2014 2015 2016 9M15 9M16 3T15 3T16

Brasil Dívida Líquida / Ebitda

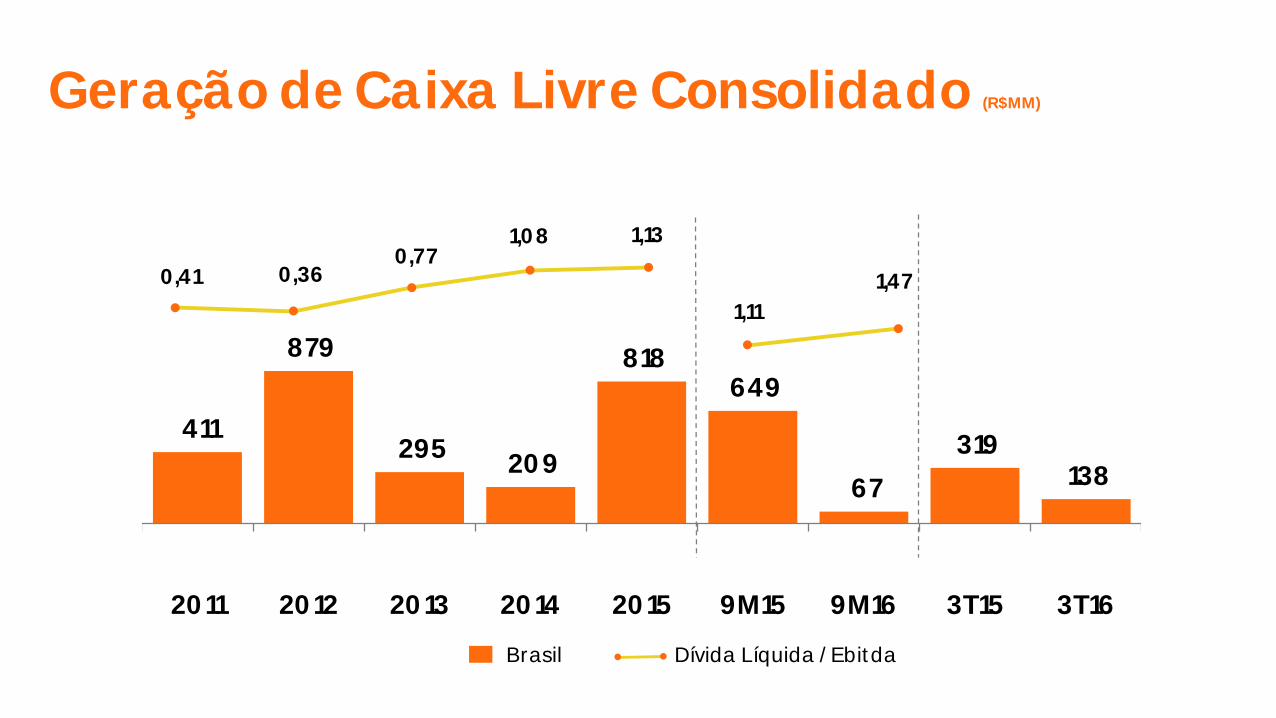

Geração de Caixa Livre Consolidado (R$MM)

411

879

295 209

818 649

67

319 138

2011 2012 2013 2014 2015 9M15 9M16 3T15 3T16

0,41 0,36 0,77

1,08 1,13

1,11

1,47

Aesop Singapore

Aesop

169 signature stores (+49 lojas em 12 meses)

20 países em diversas regiões: ANZ, Europa,Ásia, América do Norte e América Latina

2 signature stores no Brasil

2x o nº de lojas nos próximos 4-5 anos

Expansão para novos países nas atuais regiões

+49% RL+70% EBITDA

138

242

432

260

387

1453

9035 59

2013 2014 2015 9M15 9M16

Receita Líquida R$ MM EBITDA R$ MM Aesop Singapore

SustentabilidadeUso sustentável da sociobiodiversidadebrasileira (re-certificação UEBT*)

Relançamento de Ekos com embalagens 100% PET reciclado

Lançamento do Desafio Natura Amazônia: Negócios para a Floresta em Pé

Programa Carbono Neutro

IDH CN e Benefícios para nossas consultoras

Linha Crer para Ver

Contabilidade Ambiental (EP&L)

* Union for Ethical BioTrade

Revitalização da Venda Direta

Daniel Silveira, Diretor de Venda Direta Brasil

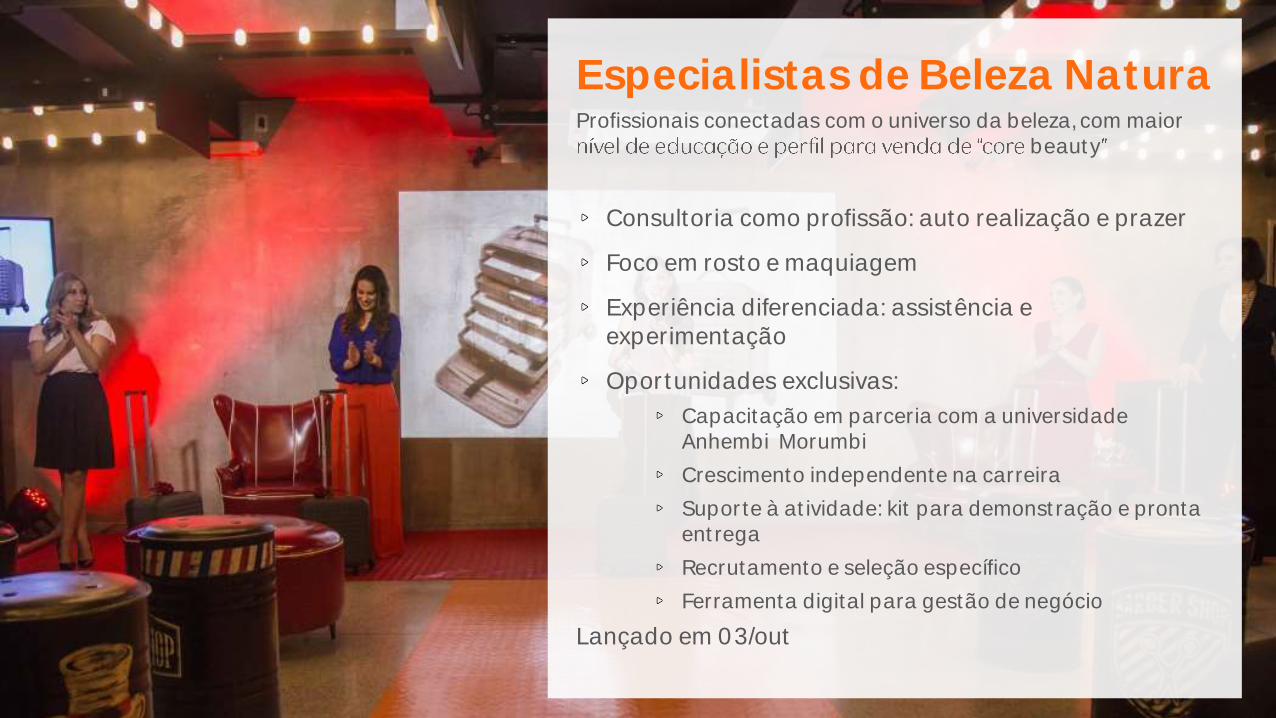

Especialistas de Beleza Natura

Segmentação do canal

Empresárias de Beleza Natura

Consultoras de Beleza Natura

Especialistas de Beleza NaturaProfissionais conectadas com o universo da beleza, com maior

beauty

Consultoria como profissão: auto realização e prazer

Foco em rosto e maquiagem

Experiência diferenciada: assistência e experimentação

Oportunidades exclusivas:

Capacitação em parceria com a universidade Anhembi Morumbi

Crescimento independente na carreira

Suporte à atividade: kit para demonstração e pronta entrega

Recrutamento e seleção específico

Ferramenta digital para gestão de negócio

Lançado em 03/out

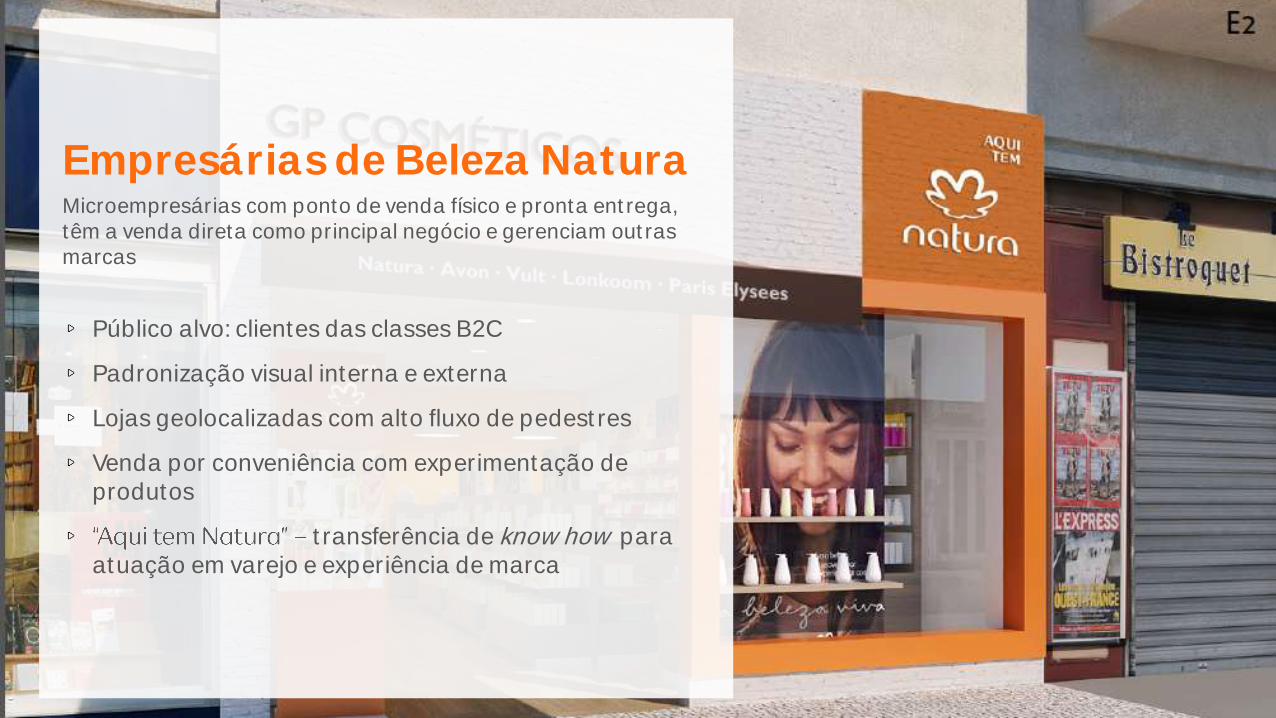

Empresárias de Beleza NaturaMicroempresárias com ponto de venda físico e pronta entrega, têm a venda direta como principal negócio e gerenciam outras marcas

Público alvo: clientes das classes B2C

Padronização visual interna e externa

Lojas geolocalizadas com alto fluxo de pedestres

Venda por conveniência com experimentação de produtos

transferência de know how para atuação em varejo e experiência de marca

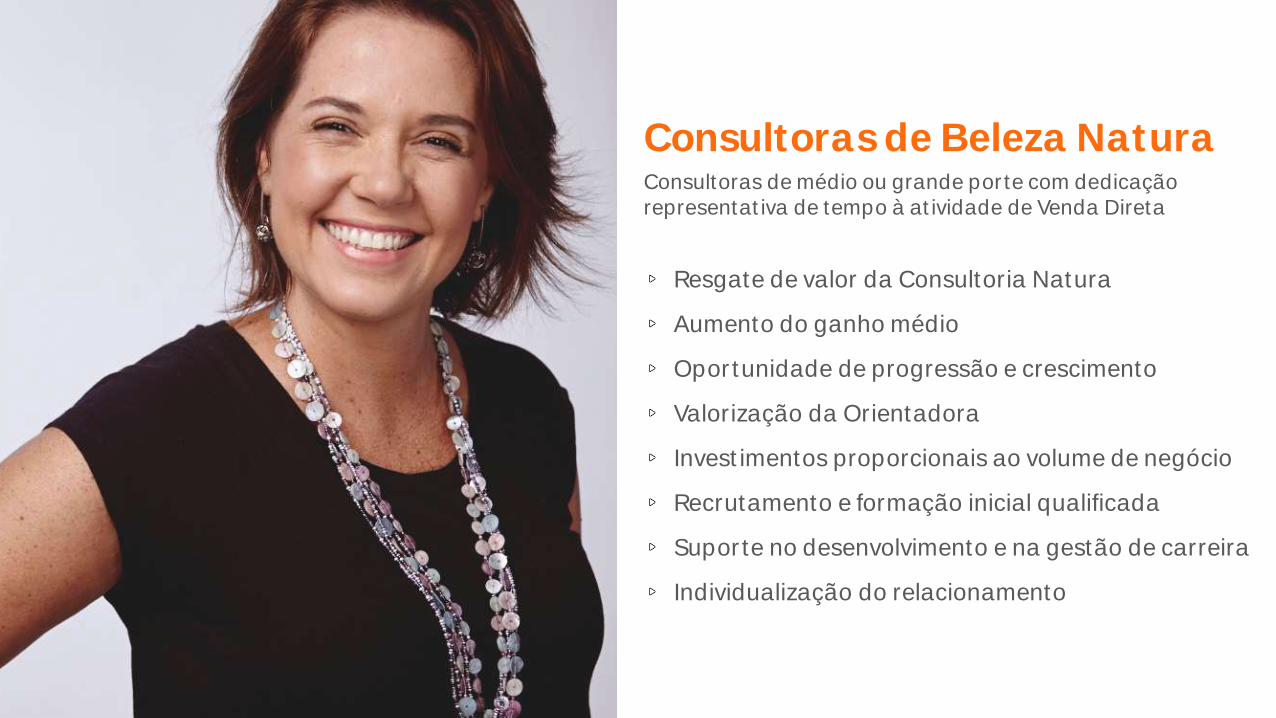

Consultoras de Beleza NaturaConsultoras de médio ou grande porte com dedicação representativa de tempo à atividade de Venda Direta

Resgate de valor da Consultoria Natura

Aumento do ganho médio

Oportunidade de progressão e crescimento

Valorização da Orientadora

Investimentos proporcionais ao volume de negócio

Recrutamento e formação inicial qualificada

Suporte no desenvolvimento e na gestão de carreira

Individualização do relacionamento

Digitalização

Agenor Leão, VP Tecnologia Digital

Tecnologia Digital na Natura

CInfraestrutura DigitalA Natura é um Negócio Digital.

99,65% de todos os pedidos são captados digitalmente.

APP CONSULTORIA

8,3% de incremento médio de produtividade

250k consultoras ativas

12% dos pedidos via app

2% de incremento médio nas vendas com ativação via push

70% do tráfego aos sistemas de captação

Captação de Pedidos

Empório e Promoções

Pedidos por Voz

Pagamentos

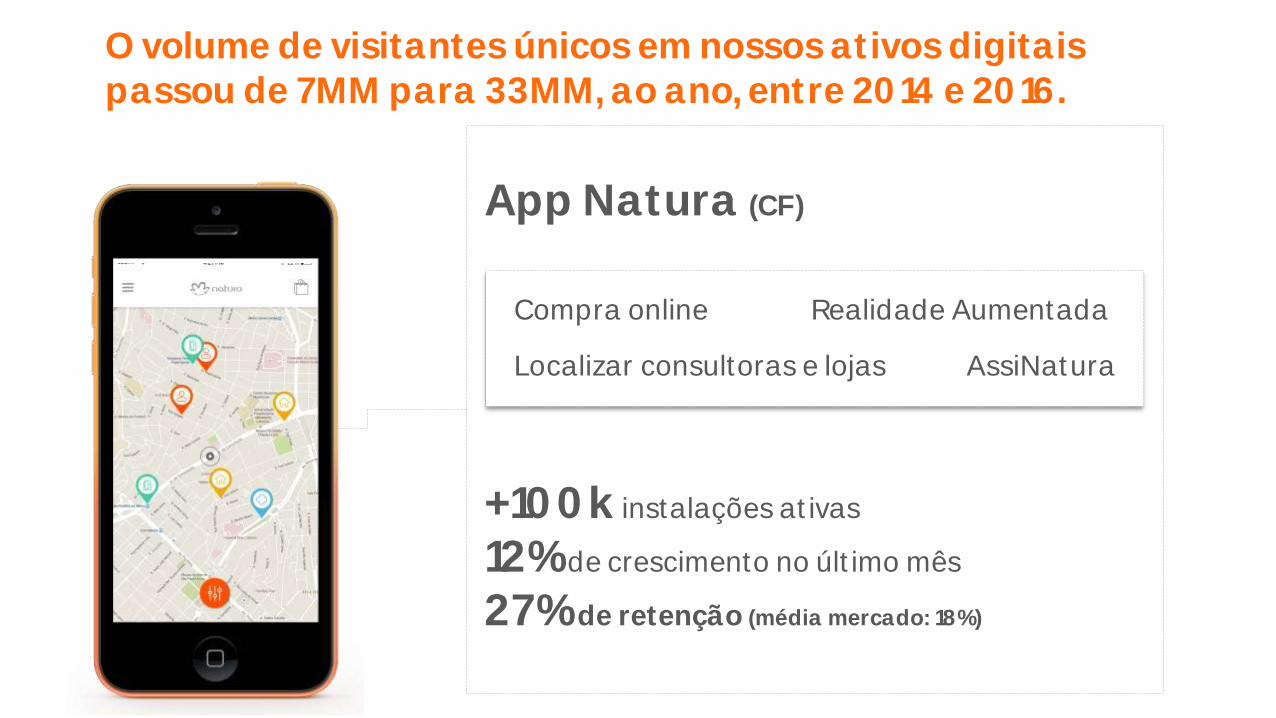

App Natura (CF)

+100k instalações ativas

12% de crescimento no último mês

27% de retenção (média mercado: 18%)

O volume de visitantes únicos em nossos ativos digitais passou de 7MM para 33MM, ao ano, entre 2014 e 2016.

Compra online

Localizar consultoras e lojas

Realidade Aumentada

AssiNatura

Real Time Decision na Captação15% aceitam a recomendação da vitrine personalizada

Novas funcionalidades de cobrança>1MM Simulações de Acordo de Pagamento

~15% Acordos de Pagamento Concretizados

Gestão da Força de Vendas60k+ acessos por mês

9MM SMS enviados por mês por GRS

Rede Natura

Um dos maiores e-commerce de beleza no Brasil

Certificação Ebit Diamante e loja mais querida de cosméticos e perfumaria

• 1,3MM consumidores cadastrados

• 90K CNDs

• 50% do canal é incremental: CN puramente digital

• 2x receita em 2016 vs. 2015 (previsão)

Bots

Rollout Digital Global

Analytics de Vendaem tempo real

RealidadeAumentada

Novas ferramentas pavimentam o caminho para a Força de Vendas Digital.

Varejo Brasil

João Paulo Ferreira, CEO

Natura Shopping Anália Franco, SP

Lojas Natura

Público AB1

5 lojas em SP em 2016

Aceleração em 2017

Maquiagem e rosto

Mix mais premium: Ekos, Chronos e Una

Resultados acima do business case

Farmácia

Linha Sou em mais de 1.300 lojas da rede Raia Drogasil

Ampliação para outrasredes em 2016

Piloto de Tez iniciado

Latam

Erasmo Toledo, VP Latam

PRINCIPAIS PLAYERS (%MKT Share CFT 2015):

Contexto de Mercado

FONTE: Euromonitor 2015 - Beauty and Personal Care Market Sizes - Historic Retail Value RSP Current Prices | Fx Exchange Rates

Varejo: Unilever (12,7%), P&G (10%) e L´Oreal (7,1%).

Avon (6,3%) Natura (4,1%) Belcorp (3,1%) Jafra (2,1%) Unique/Yanbal (1,7%)Venda Direta:

México é o maior mercado CFT(USD 9,1 Bi | 40% total da região)

Seguido por Argentina(USD 6,3 Bi | 27%)

e Colômbia(USD 2,9 Bi | 12%)

Em 2015, a Venda direta e o Varejo mantém o mesmo nível de crescimento (12%)

A penetração total da Venda Direta na região é de 26%

2ª posição

Latam 2017 2021Focos Estratégicos

Objetivo de estar entre os 4 principais players CFT até 2021

Argentina, Chile e Peru: crescimento moderado de canal, com aumento de produtividade

México e Colômbia: crescimento acelerado de canal, com manutenção de produtividade

Infra Física

Atuação Empresarial

Infra Digital

Gestão de Pessoas

Impacto Positivo

Habilitadores:

Consolidação digital

Entrada varejo e farma

Gestão de categorias foco

Construção deatributos

e presença no Segmentação e

Digitalização

Marca Venda Direta Canais Produto

Estratégia de Marca Forte construção dos atributos e

Foco: ganhar presença no atributo

FONTE: Brand Essence (Ipsos) 2015

Preferencia Latam20,5% (2015)

Lançamento em todos os países (Jun Ago/16).Estratégia de comunicação integrada (TV, mídia impressa e

redes sociais).

Preferência de Marca2015

24% 1º

35% 1º

26% 1º

5% 6º

11% 5º

GPTW Great Place To Work

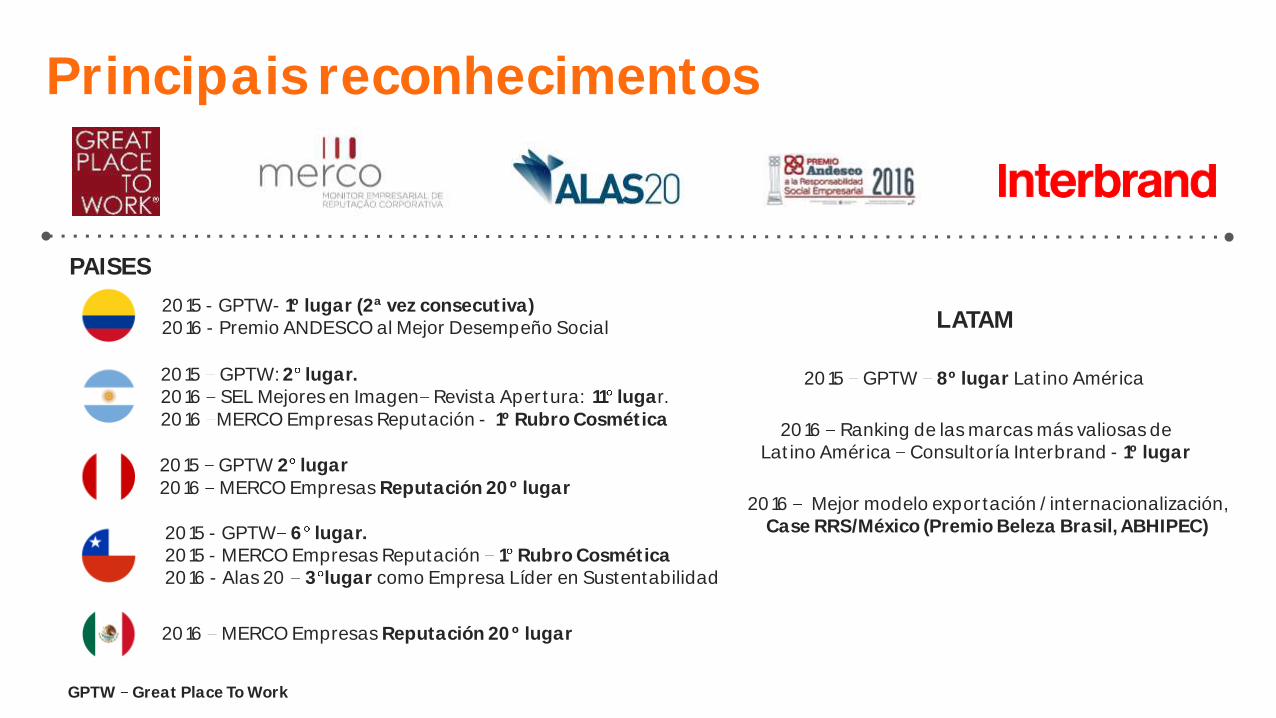

Principais reconhecimentos

2015 - GPTW- 1º lugar (2ª vez consecutiva)2016 - Premio ANDESCO al Mejor Desempeño Social

2015 GPTW: 2 lugar.2016 SEL Mejores en Imagen Revista Apertura: 11 lugar.2016 MERCO Empresas Reputación - 1º Rubro Cosmética

2015 GPTW 2 lugar2016 MERCO Empresas Reputación 20º lugar

2015 - GPTW 6 lugar.2015 - MERCO Empresas Reputación 1 Rubro Cosmética 2016 - Alas 20 3 lugar como Empresa Líder en Sustentabilidad

2016 MERCO Empresas Reputación 20º lugar

2016 Ranking de las marcas más valiosas de Latino América Consultoría Interbrand - 1º lugar

2016 Mejor modelo exportación / internacionalización,Case RRS/México (Premio Beleza Brasil, ABHIPEC)

2015 GPTW 8º lugar Latino América

LATAM

PAISES

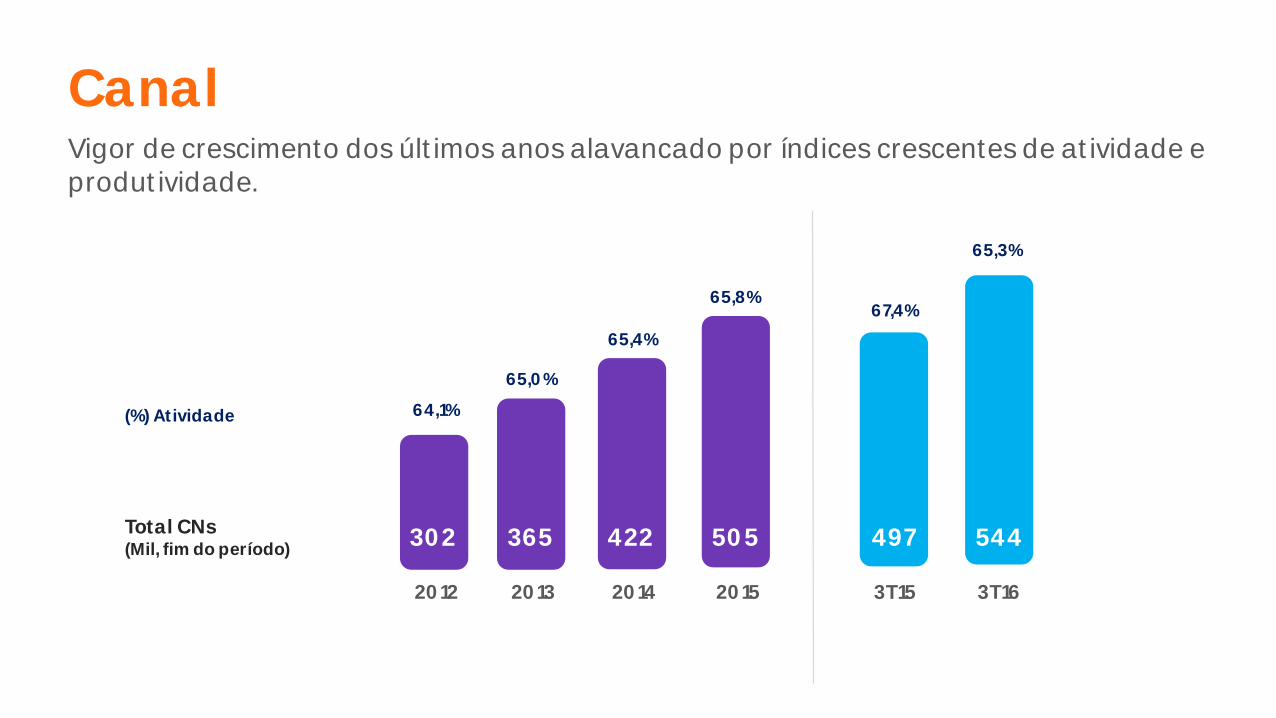

Total CNs (Mil, fim do período)

544

3T16

497

3T152015201420132012

302 365 422 505

CanalVigor de crescimento dos últimos anos alavancado por índices crescentes de atividade e produtividade.

64,1%(%) Atividade

65,0%

65,4%

65,8%67,4%

65,3%

Continuidade do forte crescimento de receita

Canal

Receita Crescimento

+31,6%(ML)

Disp. Média+14,8%

Ativ.-2,4%

Prod.+17,5%

Volume

+2,5%

Preços+15,0%

2012 2015

Lealdade CN (%) 38,0 37,3

Lealdade C.N.O* (%) 49,0 52,4

Altos índices de Lealdade devido ao foco na qualidade dos inícios, estabilidade do modelo CNO e melhora dos níveis de serviço.

Fonte: Pesquisa de Satisfação CNs 2012 a 2015 (Ipsos)

*Mercados com modelo C.N.O: Chile, Peru e Colômbia

Na Latam há 80% de intenção de recomendar a Natura

Canal

Operação no Chile desde Ago/15 com foco em:

Adquirir competências para operar;

Sinergias com modelo Brasil.

Primeiros sinais positivos Chile (YTD 3º TRI):

Base de consumidores cresceu 4x em 6 meses

Crescimento médio mensal de 45%

Próxima implementação: Argentina (Fev/17)

Novos canais: consolidação do canal digital

Evolução Market Share CFT

FONTE: Euromonitor 2015 - Beauty and Personal Care Market Sizes - Historic Retail Value RSP Current Prices | Fx Exchange Rates

Crescimento proveniente das categorias foco (70% do mix de vendas)

Muito bem posicionados no ranking CFT Latam de categorias foco:

Corpo 2º

Perfumaria 3º

Maquiagem 4º

Rosto 7º2,5%

3,0%3,5%

4,1%

2012 2013 2014 2015

∆ 12-15:

+1,6pp

-

2,0

4,0

6,0

8,0

10,0

12,0

14,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Unilever

P&G

L'Oréal

Colgate

Avon

Natura

Belcorp

BeiersdorfJafra

J&J

AmbiçãoNatura

2021

#1 VD#4 CFT

1,5%

10,0%

12,7%

7,5%

4,1%

3,1%

6,3%

2,1%2,8%

FONTE: Euromonitor - Beauty and Personal Care Market Sizes - Historic Retail Value RSP Current Prices | Fx Exchange Rates

Market Share Total Latam

Natura

Concorrentes

7,1%

Marketing & Inovação

Andrea Alvares, VP Marketing & Inovação

2016 um ano com muitos movimentos

2016

Reposicionamento da marca mãe

Foco em beleza

Relançamento de marcas chave com inovações

Internacionalização do posicionamento

Novo Posicionamento

da marca

Evolução do território de cuidado

e diferenciação dentro do território

de beleza.

Grandes movimentos de 2016

Latam

Lançamento do Viva tu Belleza Viva

Foco nas categorias de beleza e perfumaria

Fortalecimento da marca Natura

Perfumaria + Corpo + Presentes

Beleza (rosto + maquiagem)

2017

09.09.2016

Perfumaria

Perfumaria

Fonte: Euromonitor/ Kantar

Natura é o décimo player global, sendo: » Líder na perfumaria masculina no Brasil» Vice líder na feminina no Brasil» Terceiro player na América Latina

Maior categoria do CFT no Brasil e na América Latina

Arte da PerfumariaInovações Sustentáveis

Natura PerfumariaNossos diferenciais

Qualidade Nossas Marcas

91 85 75 71 71 81

Fragrâncias internacionais

ESSENCIAL UNA HUMOR

Perfumaria Natura com agradabilidade em linha ou superior a importados

Qualidade

Aceitação(Top 3 box)

Pesquisa Quatitativa 2.560 entrevistas

67 66 73 75 71 65 64 63 71

5. Muito mais forte

4. Um pouco mais forte

3. Ideal, como eu gosto

2. Um pouco mais fraca

1. Muito mais fraca

Qualidade

Intensidade ao longo do dia

Perfumaria Natura com intensidade ideal e em linha ou superior a importados

Pesquisa Quatitativa 2.560 entrevistas

Fragrâncias internacionais

ESSENCIAL UNA HUMOR

Arte da PerfumariaInovações Sustentáveis

Nossos diferenciais

Qualidade Nossas Marcas

Natura Perfumaria

100% PET reciclado no refil100% álcool orgânico 20% vidro reciclado

Inovações Sustentáveis

Arte da PerfumariaInovações Sustentáveis

Natura PerfumariaNossos diferenciais

Qualidade Nossas Marcas

Única empresa com perfumista exclusiva

Núcleo Olfativo

Co-criação

Paleta Olfativa Natura

Arte da PerfumariaInovações Sustentáveis

Natura PerfumariaNossos diferenciais

Qualidade Nossas Marcas

Co-criaçãoVeronica Kato

Clement Gavarry

ObrigadoNatura Day 2016