MUDANÇAS CLIMÁTICAS E A MATRIZ ENERGÉTICA … · Fontes Energéticas Nacionais, Renováveis e...

55

Altino Ventura Filho Secretário de Planejamento e Desenvolvimento Energético MUDANÇAS CLIMÁTICAS E A MATRIZ ENERGÉTICA BRASILEIRA COMISSÃO MISTA PERMANENTE SOBRE MUDANÇAS CLIMÁTICAS Brasília, 09/JUNHO/2009 Ministério de Minas e Energia

Transcript of MUDANÇAS CLIMÁTICAS E A MATRIZ ENERGÉTICA … · Fontes Energéticas Nacionais, Renováveis e...

Altino Ventura Filho

Secretário de Planejamento e Desenvolvimento Energético

MUDANÇAS CLIMÁTICAS E A MATRIZ ENERGÉTICA BRASILEIRA

COMISSÃO MISTA PERMANENTE SOBRE MUDANÇAS CLIMÁTICAS

Brasília, 09/JUNHO/2009

Ministério de Minas e Energia

Secretaria de Planejamento e Desenvolvimento Energético - SPE

SUMÁRIO – 1ª PARTE

PRINCÍPIOS E OBJETIVOS DA POLÍTICA ENERGÉTICA NACIONAL

O PLANEJAMENTO DO SETOR ENERGÉTICO NACIONAL

AS MATRIZES ENERGÉTICAS MUNDIAIS E NACIONAIS

AS POLÍTICA ENERGÉTICAS NACIONAIS – Energia Elétrica, Petróleo ,Gás Natural e BiocombustíveisINTEGRAÇÃO ENERGÉTICA SULAMERICANA

Secretaria de Planejamento e Desenvolvimento Energético - SPE

Segurança no Abastecimento

Modicidade Tarifária

Universalização do Atendimento

Expansão ao Mínimo Custo considerando a Variável

Ambiental

Respeito aos Contratos Existentes

Fortalecimento do Planejamento

PRINCÍPIOS E OBJETIVOS DA POLÍTICA ENERGÉTICA NACIONAL – 1/2

Secretaria de Planejamento e Desenvolvimento Energético - SPE

Diversificação da Matriz: Uso de Energias Renováveis

Integração Nacional

Fontes Energéticas Nacionais, Renováveis e

Competitivas

Desenvolvimento Tecnológico Nacional

Integração Sul-Americana

PRINCÍPIOS E OBJETIVOS DA POLÍTICA ENERGÉTICA NACIONAL – 2/2

Secretaria de Planejamento e Desenvolvimento Energético - SPE

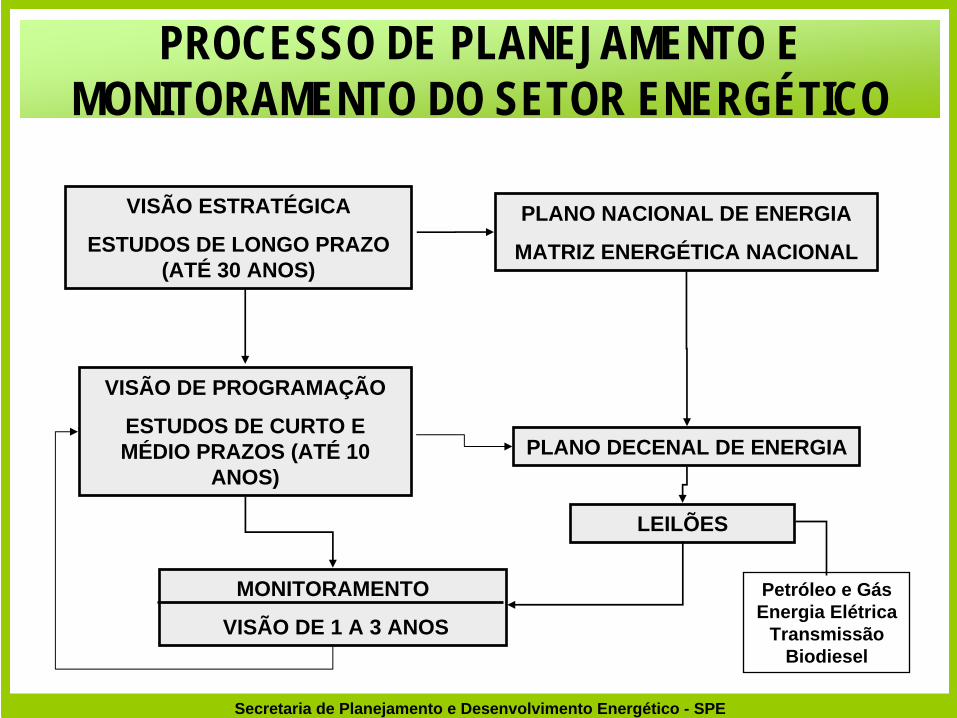

PLANO NACIONAL DE ENERGIA

MATRIZ ENERGÉTICA NACIONAL

PLANO DECENAL DE ENERGIA

LEILÕES

MONITORAMENTO

VISÃO DE 1 A 3 ANOS

Petróleo e GásEnergia Elétrica

TransmissãoBiodiesel

PROCESSO DE PLANEJAMENTO E MONITORAMENTO DO SETOR ENERGÉTICO

VISÃO DE PROGRAMAÇÃO

ESTUDOS DE CURTO E MÉDIO PRAZOS (ATÉ 10

ANOS)

VISÃO ESTRATÉGICA

ESTUDOS DE LONGO PRAZO (ATÉ 30 ANOS)

Secretaria de Planejamento e Desenvolvimento Energético - SPE

PLANEJAMENTO DE LONGO PRAZO ESTUDOS ESTRATÉGICOS

Estudos EstratEstudos Estratéégicos de Longo Prazo gicos de Longo Prazo –– Horizonte 2030Horizonte 2030

Matriz Energética Nacional 2030Plano Nacional de Energia 2030

(ambos consideram cenários demográficos, econômicos, energéticos, as opções de fontes primárias,com os aspectos tecnológicos, de custos e ambientais, no horizonte 2030)

Secretaria de Planejamento e Desenvolvimento Energético - SPE

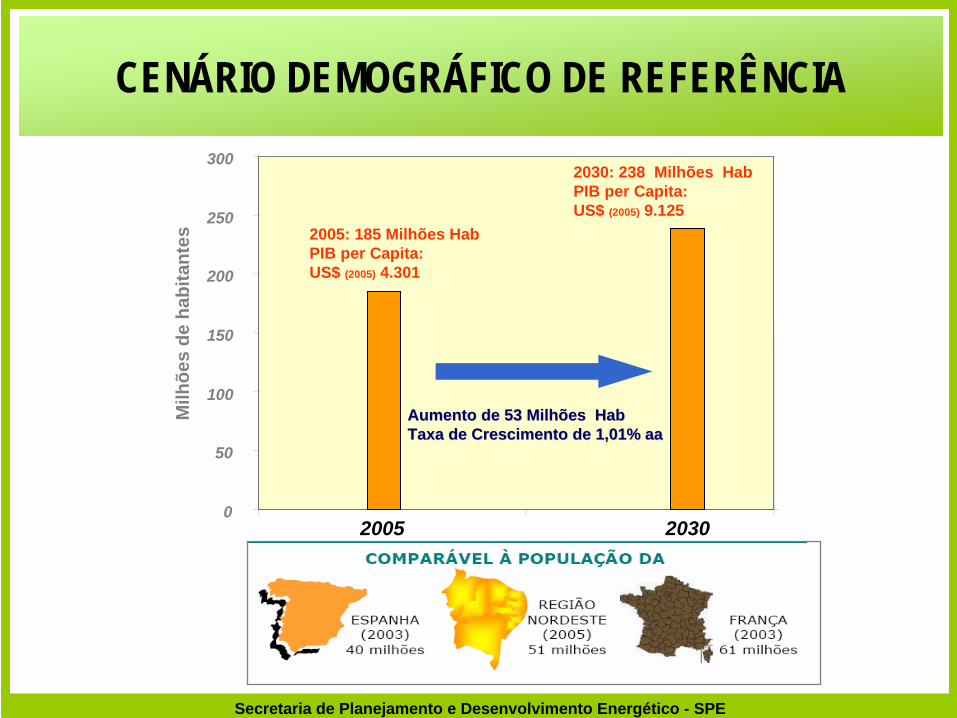

0

50

100

150

200

250

300

2005 2030

Milh

ões

de h

abita

ntes 2005: 185 Milhões Hab

PIB per Capita: US$ (2005) 4.301

2030: 238 Milhões HabPIB per Capita: US$ (2005) 9.125

Aumento de 53 Milhões HabAumento de 53 Milhões HabTaxa de Crescimento de 1,01% Taxa de Crescimento de 1,01% aaaa

CENÁRIO DEMOGRÁFICO DE REFERÊNCIA

Secretaria de Planejamento e Desenvolvimento Energético - SPE

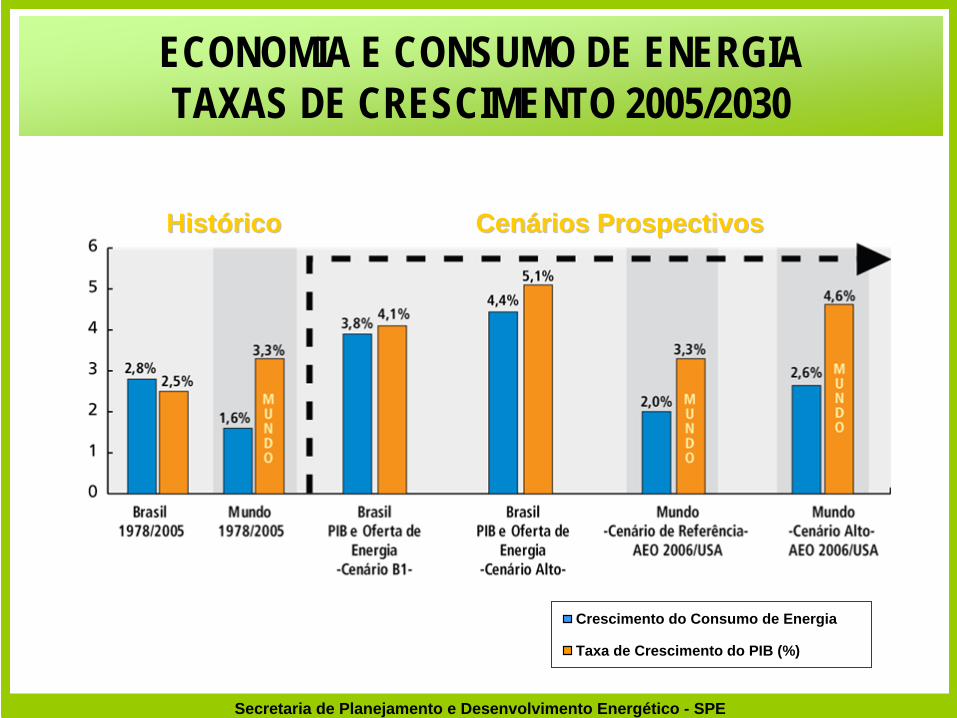

Crescimento do Consumo de Energia

Taxa de Crescimento do PIB (%)

CenCenáários Prospectivosrios ProspectivosHistHistóóricorico

ECONOMIA E CONSUMO DE ENERGIATAXAS DE CRESCIMENTO 2005/2030

Secretaria de Planejamento e Desenvolvimento Energético - SPE

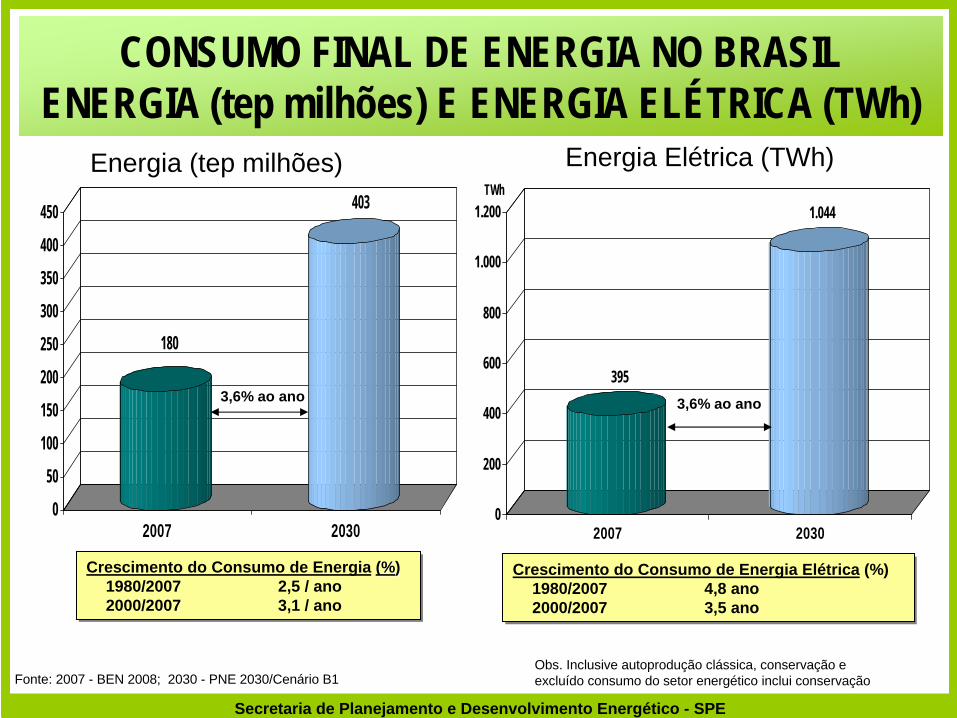

180

403

0

50

100

150

200

250

300

350

400

450

2007 2030

CONSUMO FINAL DE ENERGIA NO BRASIL ENERGIA (tep milhões) E ENERGIA ELÉTRICA (TWh)

3,6% ao ano

Fonte: 2007 - BEN 2008; 2030 - PNE 2030/Cenário B1

Crescimento do Consumo de Energia (%)1980/2007 2,5 / ano2000/2007 3,1 / ano

Crescimento do Consumo de Energia (%(%))1980/2007 2,5 / ano2000/2007 3,1 / ano

395

1.044

0

200

400

600

800

1.000

1.200TWh

2007 2030

Crescimento do Consumo de Energia Elétrica (%)1980/2007 4,8 ano2000/2007 3,5 ano

Crescimento do Consumo de Energia Elétrica (%)1980/2007 4,8 ano2000/2007 3,5 ano

Energia (tep milhões) Energia Elétrica (TWh)

3,6% ao ano

Obs. Inclusive autoprodução clássica, conservação e excluído consumo do setor energético inclui conservação

Secretaria de Planejamento e Desenvolvimento Energético - SPE

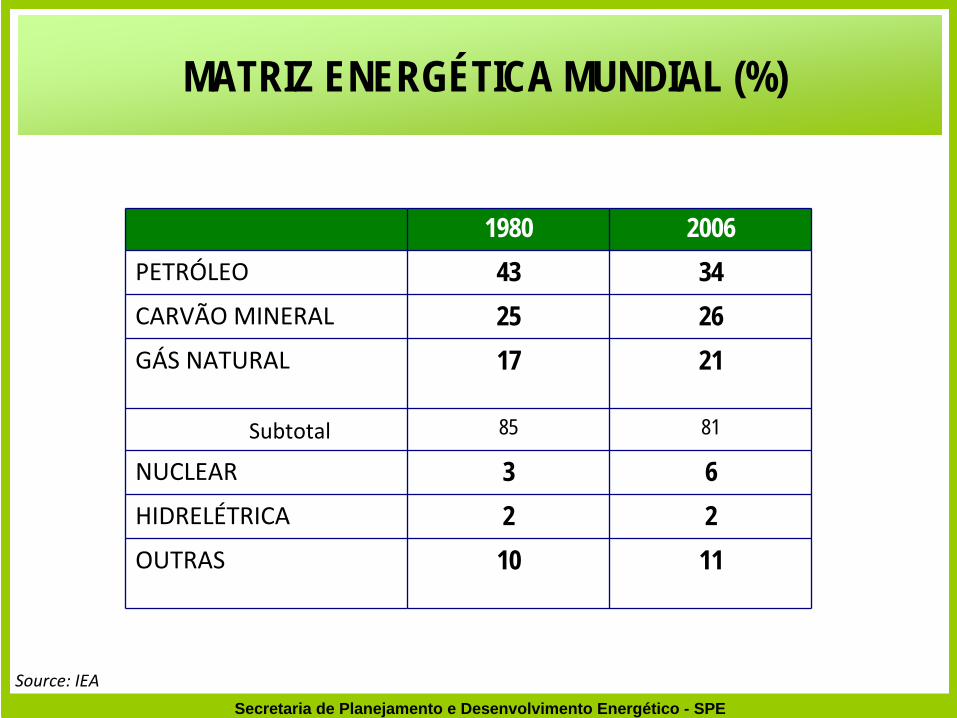

MATRIZ ENERGÉTICA MUNDIAL (%)

1980 2006PETRÓLEO 43 34CARVÃO MINERAL 25 26GÁS NATURAL 17 21

Subtotal 85 81

NUCLEAR 3 6HIDRELÉTRICA 2 2 OUTRAS 10 11

Source: IEA

Secretaria de Planejamento e Desenvolvimento Energético - SPE

1980 2006PETRÓLEO 20 6CARVÃO MINERAL 38 41GÁS NATURAL 12 20

Subtotal 70 67

NUCLEAR 9 15HIDRELÉTRICA 21 16 OUTRAS 0 2

Source: IEA

MATRIZ ELÉTRICA MUNDIAL (%)

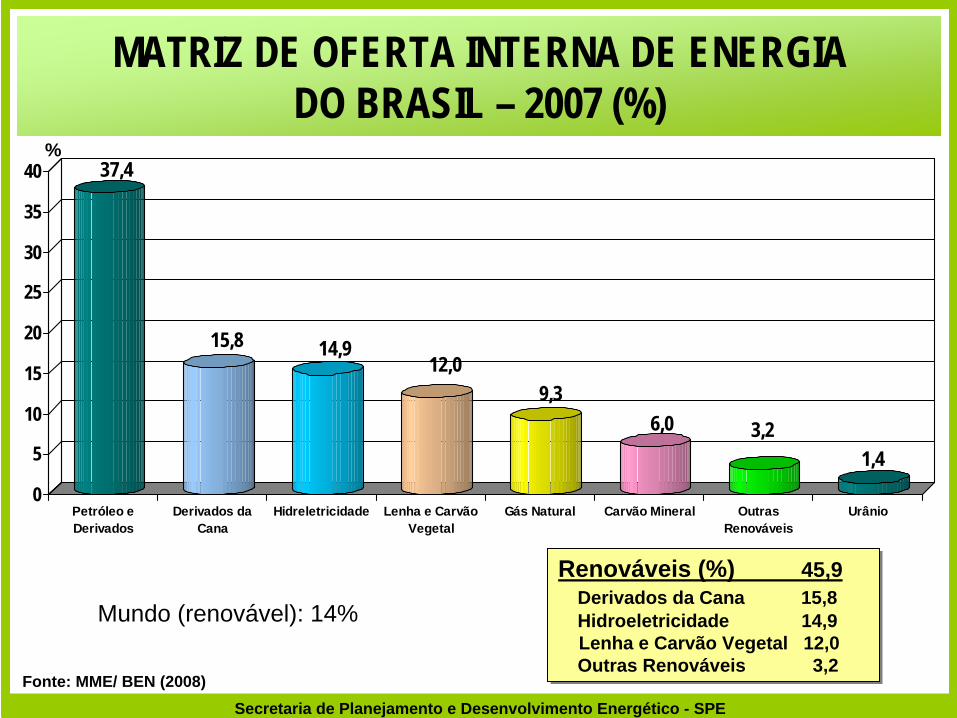

Secretaria de Planejamento e Desenvolvimento Energético - SPEFonte: MME/ BEN (2008)

MATRIZ DE OFERTA INTERNA DE ENERGIA DO BRASIL – 2007 (%)

37,4

15,8 14,912,0

9,36,0 3,2

1,40

5

10

15

20

25

30

35

40

Petróleo eDerivados

Derivados daCana

Hidreletricidade Lenha e CarvãoVegetal

Gás Natural Carvão Mineral OutrasRenováveis

Urânio

Renováveis (%) 45,9Derivados da Cana 15,8Hidroeletricidade 14,9Lenha e Carvão Vegetal 12,0Outras Renováveis 3,2

Renováveis (%) 45,9Derivados da Cana 15,8Hidroeletricidade 14,9Lenha e Carvão Vegetal 12,0Outras Renováveis 3,2

%

Mundo (renovável): 14%

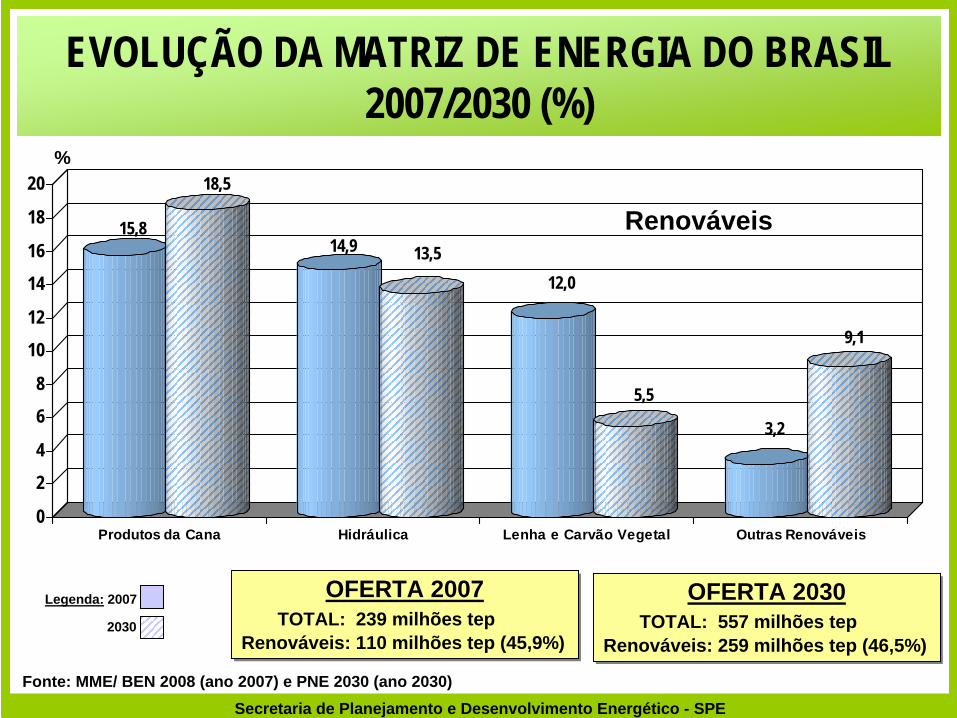

Secretaria de Planejamento e Desenvolvimento Energético - SPEFonte: MME/ BEN 2008 (ano 2007) e PNE 2030 (ano 2030)

EVOLUÇÃO DA MATRIZ DE ENERGIA DO BRASIL 2007/2030 (%)

15,8

18,5

14,9 13,512,0

5,5

3,2

9,1

0

24

68

1012

1416

18

20

Produtos da Cana Hidráulica Lenha e Carvão Vegetal Outras Renováveis

Legenda: 2007

2030

Renováveis

OFERTA 2007TOTAL: 239 milhões tep

Renováveis: 110 milhões tep (45,9%)

OFERTA 2007TOTAL: 239 milhões tep

Renováveis: 110 milhões tep (45,9%)

%

OFERTA 2030TOTAL: 557 milhões tep

Renováveis: 259 milhões tep (46,5%)

OFERTA 2030TOTAL: 557 milhões tep

Renováveis: 259 milhões tep (46,5%)

Secretaria de Planejamento e Desenvolvimento Energético - SPE

EVOLUÇÃO DA MATRIZ DE ENERGIA DO BRASIL 2007/2030 (%)

37,4

28,0

9,3

15,5

6,0 6,9

1,4 3,0

0

5

10

15

20

25

30

35

40

Petróleo e Derivados Gás Natural Carvão Mineral Urânio

Legenda: 2007

2030

Não Renováveis

%

OFERTA 2007TOTAL: 239 milhões tep

Não Renováveis: 129 milhões tep (54,2%)

OFERTA 2007TOTAL: 239 milhões tep

Não Renováveis: 129 milhões tep (54,2%)

OFERTA 2030TOTAL: 557 milhões tep

Não Renováveis: 297 milhões tep (53,5%)

OFERTA 2030TOTAL: 557 milhões tep

Não Renováveis: 297 milhões tep (53,5%)

Fonte: MME/ BEN 2008 (ano 2007) e PNE 2030 (ano 2030)

Secretaria de Planejamento e Desenvolvimento Energético - SPE

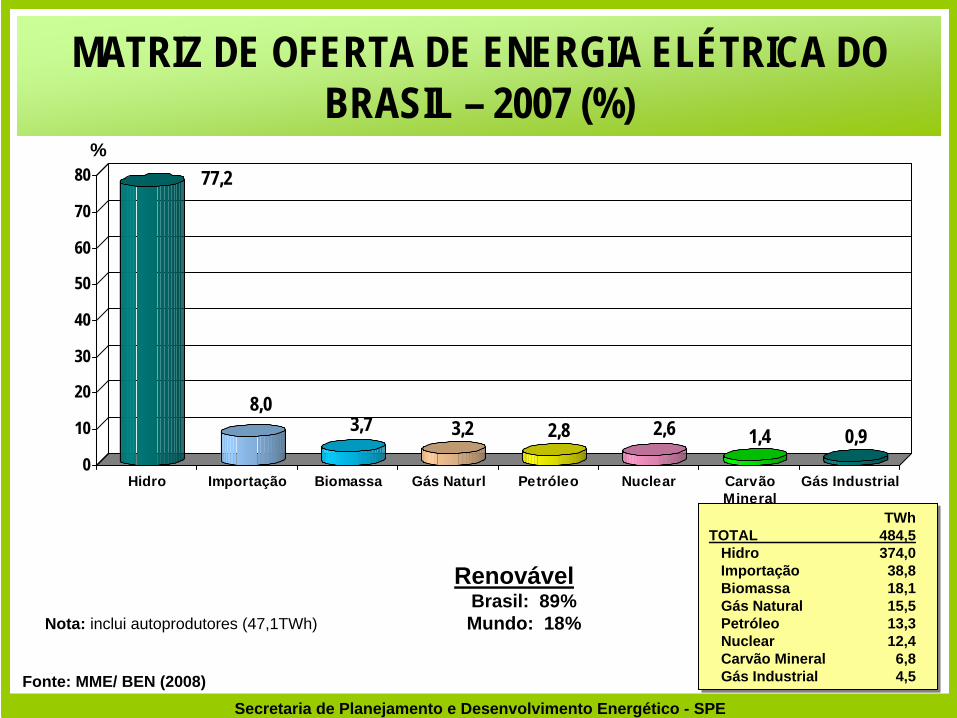

TWhTOTAL 484,5

Hidro 374,0Importação 38,8Biomassa 18,1Gás Natural 15,5Petróleo 13,3Nuclear 12,4Carvão Mineral 6,8Gás Industrial 4,5

TWhTOTAL 484,5

Hidro 374,0Importação 38,8Biomassa 18,1Gás Natural 15,5Petróleo 13,3Nuclear 12,4Carvão Mineral 6,8Gás Industrial 4,5Fonte: MME/ BEN (2008)

MATRIZ DE OFERTA DE ENERGIA ELÉTRICA DO BRASIL – 2007 (%)

77,2

8,03,7 3,2 2,8 2,6 1,4 0,9

0

10

20

30

40

50

60

70

80

Hidro Importação Biomassa Gás Naturl Petróleo Nuclear CarvãoMineral

Gás Industrial

RenovávelBrasil: 89%Mundo: 18%Nota: inclui autoprodutores (47,1TWh)

%

Secretaria de Planejamento e Desenvolvimento Energético - SPEFonte: MME/ BEN (2008)

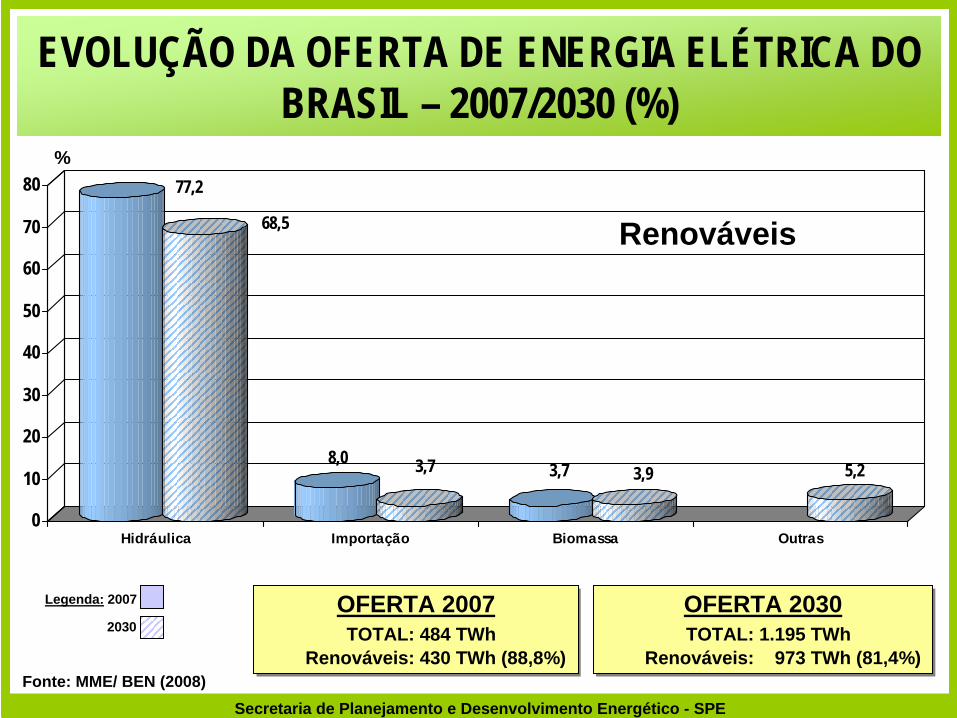

EVOLUÇÃO DA OFERTA DE ENERGIA ELÉTRICA DO BRASIL – 2007/2030 (%)

77,2

68,5

8,0 3,7 3,7 3,9 5,2

0

10

20

30

40

50

60

70

80

Hidráulica Importação Biomassa Outras

Legenda: 2007

2030

Renováveis

%

OFERTA 2007TOTAL: 484 TWh

Renováveis: 430 TWh (88,8%)

OFERTA 2007TOTAL: 484 TWh

Renováveis: 430 TWh (88,8%)

OFERTA 2030TOTAL: 1.195 TWh

Renováveis: 973 TWh (81,4%)

OFERTA 2030TOTAL: 1.195 TWh

Renováveis: 973 TWh (81,4%)

Secretaria de Planejamento e Desenvolvimento Energético - SPEFonte: MME/ BEN (2008)

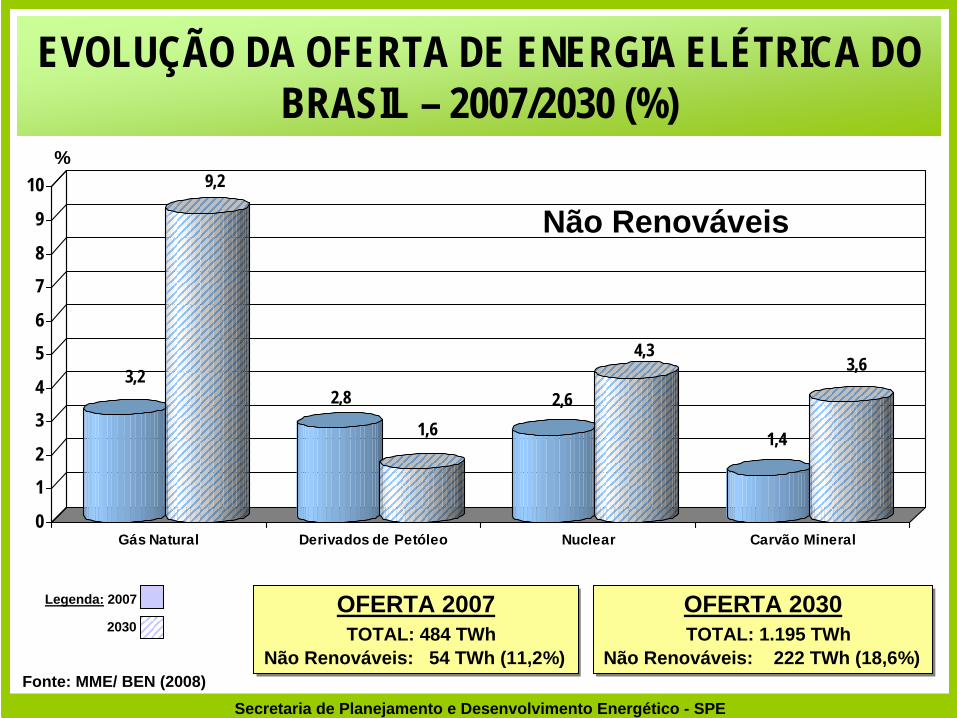

EVOLUÇÃO DA OFERTA DE ENERGIA ELÉTRICA DO BRASIL – 2007/2030 (%)

3,2

9,2

2,8

1,62,6

4,3

1,4

3,6

0

12

34

56

78

9

10

Gás Natural Derivados de Petóleo Nuclear Carvão Mineral

Legenda: 2007

2030

Não Renováveis

%

OFERTA 2007TOTAL: 484 TWh

Não Renováveis: 54 TWh (11,2%)

OFERTA 2007TOTAL: 484 TWh

Não Renováveis: 54 TWh (11,2%)

OFERTA 2030TOTAL: 1.195 TWh

Não Renováveis: 222 TWh (18,6%)

OFERTA 2030TOTAL: 1.195 TWh

Não Renováveis: 222 TWh (18,6%)

Secretaria de Planejamento e Desenvolvimento Energético - SPE

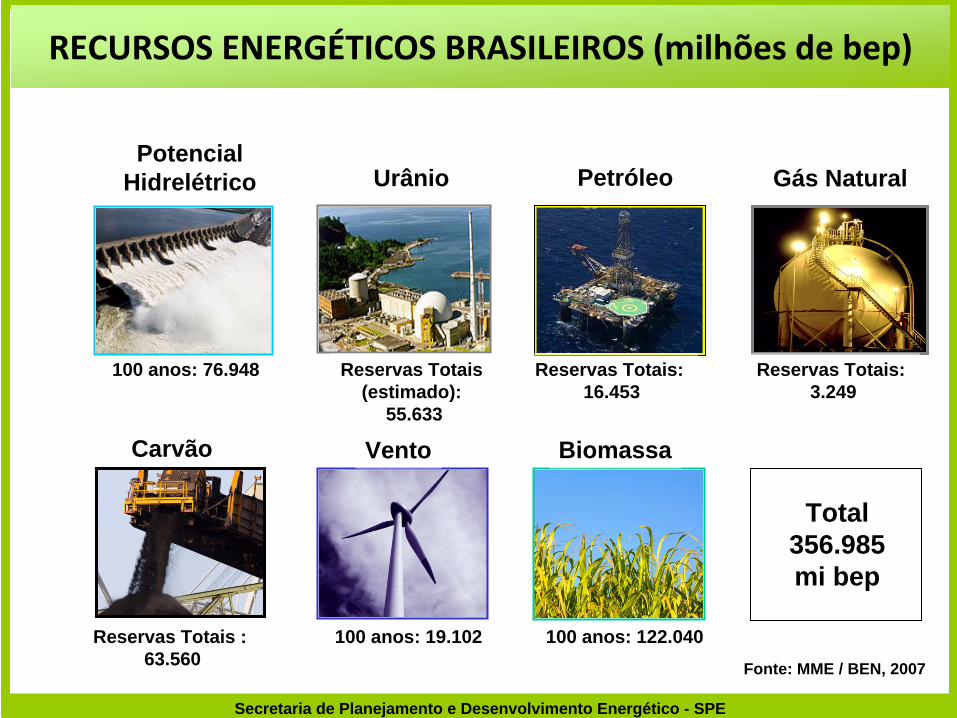

PotencialHidrelétrico Urânio

Carvão

Gás NaturalPetróleo

BiomassaVento

Total356.985 mi bep

100 anos: 76.948 Reservas Totais(estimado):

55.633

Reservas Totais: 16.453

Reservas Totais: 3.249

Reservas Totais : 63.560

100 anos: 19.102 100 anos: 122.040Fonte: MME / BEN, 2007

RECURSOS ENERGÉTICOS BRASILEIROS (milhões

de

bep)

Secretaria de Planejamento e Desenvolvimento Energético - SPE

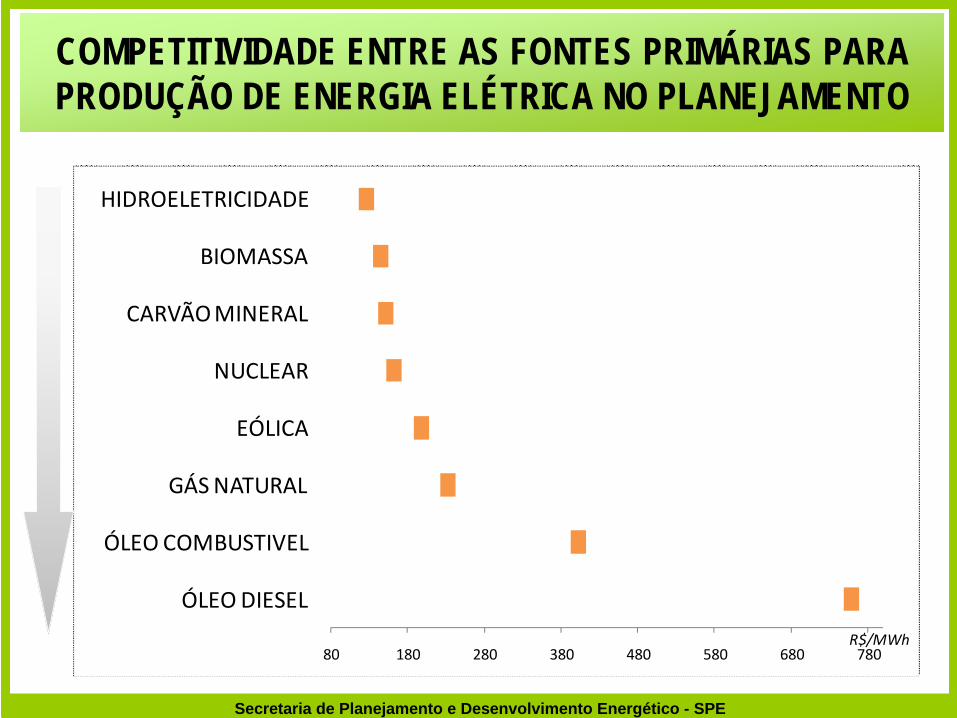

COMPETITIVIDADE ENTRE AS FONTES PRIMÁRIAS PARA PRODUÇÃO DE ENERGIA ELÉTRICA NO PLANEJAMENTO

80 180 280 380 480 580 680 780

ÓLEO DIESEL

ÓLEO COMBUSTIVEL

GÁS NATURAL

EÓLICA

NUCLEAR

CARVÃO MINERAL

BIOMASSA

HIDROELETRICIDADE

R$/MWh

Secretaria de Planejamento e Desenvolvimento Energético - SPE

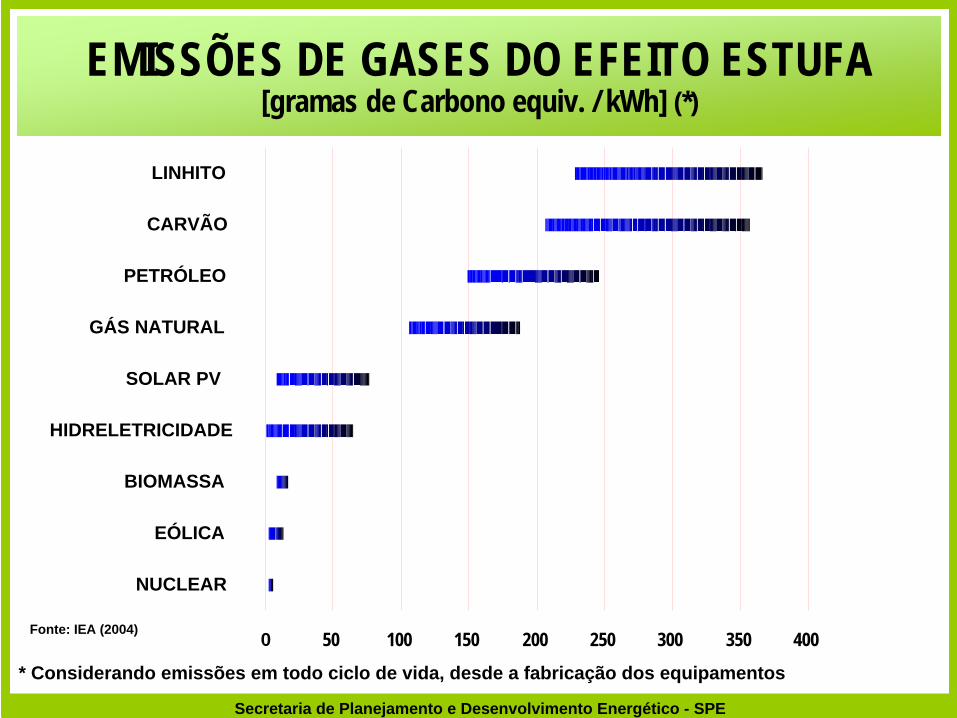

Fonte: IEA (2004) 0 50 100 150 200 250 300 350 400

NUCLEAR

EÓLICA

BIOMASSA

HIDRELETRICIDADE

SOLAR PV

GÁS NATURAL

PETRÓLEO

CARVÃO

LINHITO

* Considerando emissões em todo ciclo de vida, desde a fabricação dos equipamentos

EMISSÕES DE GASES DO EFEITO ESTUFA [gramas de Carbono equiv. / kWh] (*)

Secretaria de Planejamento e Desenvolvimento Energético - SPE

SISTEMA INTERLIGADO NACIONAL

Secretaria de Planejamento e Desenvolvimento Energético - SPE

100

83

64

61

60

55

45

37

21

18

16

11

6

4

1

28

0 20 40 60 80 100

França

Alemanha

Japão

Noruega

Estados Unidos

Suécia

Itália

Canadá

BRASIL

Índia

Colômbia

China

Rússia

Peru

Indonésia

Congo

Observações:1. Baseado em dados do World Energy Council, considerando usinas em operação e em construção, ao final de 1999.2. Para o Brasil, dados do Atlas de Energia Elétrica do Brasil, da ANEEL, referentes a janeiro de 2002.3. Os países selecionados detém 2/3 do potencial hidráulico desenvolvido do mundo.4. O potencial tecnicamente aproveitável corresponde a cerca de 35% do potencial teórico média mundial.

% do Potencial Tecnicamente Aproveitável

APROVEITAMENTO DO POTENCIAL HIDRELÉTRICO NO MUNDO

Secretaria de Planejamento e Desenvolvimento Energético - SPE

SulPotencial: 43.130 MWExplorado: 46,3%Em Construção: 3,5%

SE/COPotencial: 79.946 MWExplorado: 41,5%Em Construção: 4,6%

NortePotencial: 111.022 MWExplorado: 8,4%Em Construção: 1,0%

NordestePotencial : 25.995 MWExplorado: 42,0%Em Construção: 2,3%

BrasilPotencial técnico

260.093 MWExplorado: 28,2%

LegendaCentros de cargaBacias

HIDROELETRICIDADE: VOCAÇÃO NACIONAL POTENCIAL HIDRÁULICO

Fonte: MME (2007)

Secretaria de Planejamento e Desenvolvimento Energético - SPE

Ampliar o Conhecimento do Potencial Hidroelétrico Nacional, com Estudos de Inventário e de Viabilidade de Usinas Hidrelétricas.

Desenvolver a Hidroeletricidade de forma Sustentável, buscando o Equilíbrio entre Produção de Energia e os Aspectos Socioambientais e de Usos Múltiplos dos Recursos Hídricos.

DIRETRIZES ENERGÉTICAS PARA A HIDROELETRICIDADE NO BRASIL -1/2

Secretaria de Planejamento e Desenvolvimento Energético - SPE

DIRETRIZES ENERGÉTICAS PARA A HIDRELETRICIDADE NO BRASIL -2/2

Considerar o Aproveitamento de cerca de 180 GW até2030 (do total de 260 GW do potencial hidrelétrico nacional), com Prioridade para as Usinas Hidrelétricas da Amazônia, dos rios Madeira, Xingu e Tapajós. O Programa Hidrelétrico no Período 2005/2030 seria de cerca de 100 GW.

Reavaliar os 80 GW (do total de 260 GW do potencial hidrelétrico nacional), que atualmente apresentam Restrições Ambientais (áreas indígenas, reservas florestais, parques nacionais, etc), não considerados até2030. Esta Reavaliação deve considerar o Aproveitamento deste Recurso Hídrico dentro do Conceito de Uso Múltiplo.

Secretaria de Planejamento e Desenvolvimento Energético - SPE

A ALTERNATIVA NUCLEAR PARA PRODUÇÃO DE ENERGIA ELÉTRICA NO BRASIL

Histórico

- Angra I (década de 1970).- Acordo Nuclear com a Alemanha, em 1975 (oito usinas

nucleares de 1.245 MW até 1990)..elevado crescimento do mercado;.desconhecimento do potencial hidrelétrico nacional;.dúvidas sobre a transmissão a longa distância.

- Operação de Angra II em 2000

Secretaria de Planejamento e Desenvolvimento Energético - SPE

A ALTERNATIVA NUCLEAR PARA PRODUÇÃO DE ENERGIA ELÉTRICA NO BRASIL

Conclusão de Angra III – Decisão do CNPE(Operação em 2014)

Competitividade com outras fontes primárias para produção de energia elétrica (considerando o que falta investir).

Necessidade do sistema elétrico nacional (grandes projetos – hidrelétricas da Amazônia e nucleares).

Secretaria de Planejamento e Desenvolvimento Energético - SPE

A ALTERNATIVA NUCLEAR PARA PRODUÇÃO DE ENERGIA ELÉTRICA NO BRASIL

Por que a Geração Nuclear, no Futuro, no Brasil?1) Esgotamento do Potencial Hidrelétrico Nacional, no longo prazo, horizonte 2030.

Do potencial hidrelétrico nacional, cerca de 90 MW em operação e 90 MW para implantação, totalizando 180.000 MW (potencial hidrelétrico total de 260.000 MW).O país no longo prazo necessita de usinas térmicas (convencionais e nucleares) e de fontes alternativas (não hidráulica), em particular a eólica e a solar.

Secretaria de Planejamento e Desenvolvimento Energético - SPE

A ALTERNATIVA NUCLEAR PARA PRODUÇÃO DE ENERGIA ELÉTRICA NO BRASIL

2) Competitividade da Opção Nuclear

O custo da energia de origem nuclear situa-se no patamar de R$150,00 compatível com os resultados dos últimos leilões e adicionalmente com os custos marginais futuros da energia elétrica, que são crescentes, no longo prazo.

Secretaria de Planejamento e Desenvolvimento Energético - SPE

A ALTERNATIVA NUCLEAR PARA PRODUÇÃO DE ENERGIA ELÉTRICA NO BRASIL

3) Operação de “Base”

A Usina Nuclear é adequada para uma operação “de base”, necessária, no longo prazo, para o sistema gerador predominantemente hidrelétrico nacional.

Observação: outras usinas térmicas de base típicas são as de carvão mineral e de biomassa; a geração a gás natural tem limitações de custos para este tipo de operação e o gás natural tem outros usos mais nobres.

Secretaria de Planejamento e Desenvolvimento Energético - SPE

A ALTERNATIVA NUCLEAR PARA PRODUÇÃO DE ENERGIA ELÉTRICA NO BRASIL

4) 0s Aspectos AmbientaisAs usinas nucleares são as que menos emitem os gases de efeito estufa.Rejeitos radioativos.

5) Desenvolvimento Tecnológico

Criação de empregos “nobres”.Qualidade da indústria nacional.

Secretaria de Planejamento e Desenvolvimento Energético - SPE

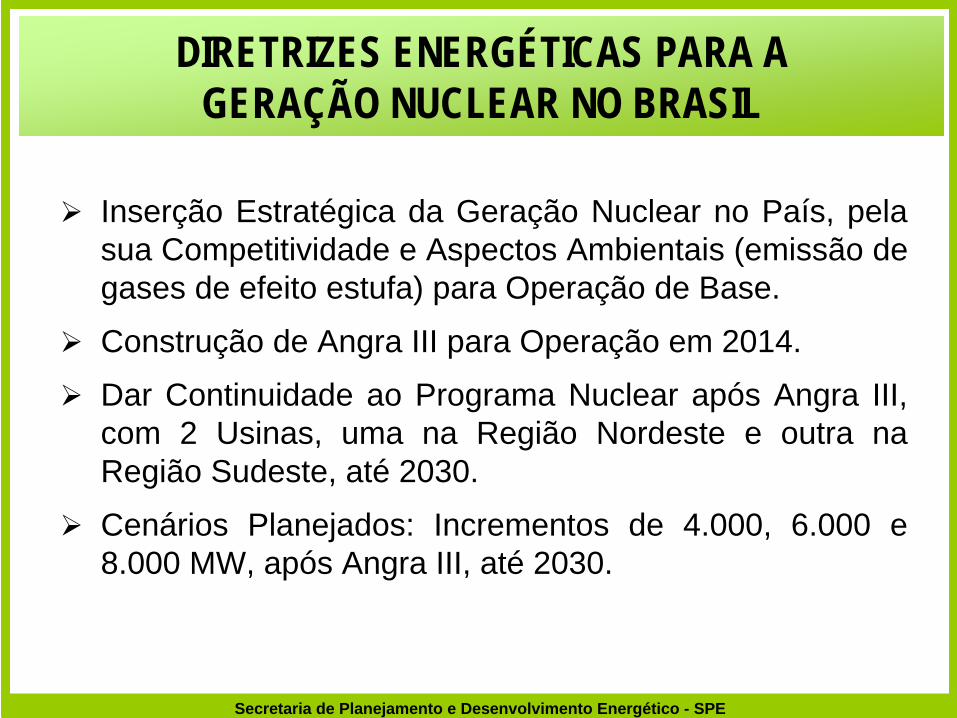

Inserção Estratégica da Geração Nuclear no País, pela sua Competitividade e Aspectos Ambientais (emissão de gases de efeito estufa) para Operação de Base.

Construção de Angra III para Operação em 2014.

Dar Continuidade ao Programa Nuclear após Angra III, com 2 Usinas, uma na Região Nordeste e outra na Região Sudeste, até 2030.

Cenários Planejados: Incrementos de 4.000, 6.000 e 8.000 MW, após Angra III, até 2030.

DIRETRIZES ENERGÉTICAS PARA A GERAÇÃO NUCLEAR NO BRASIL

Secretaria de Planejamento e Desenvolvimento Energético - SPE

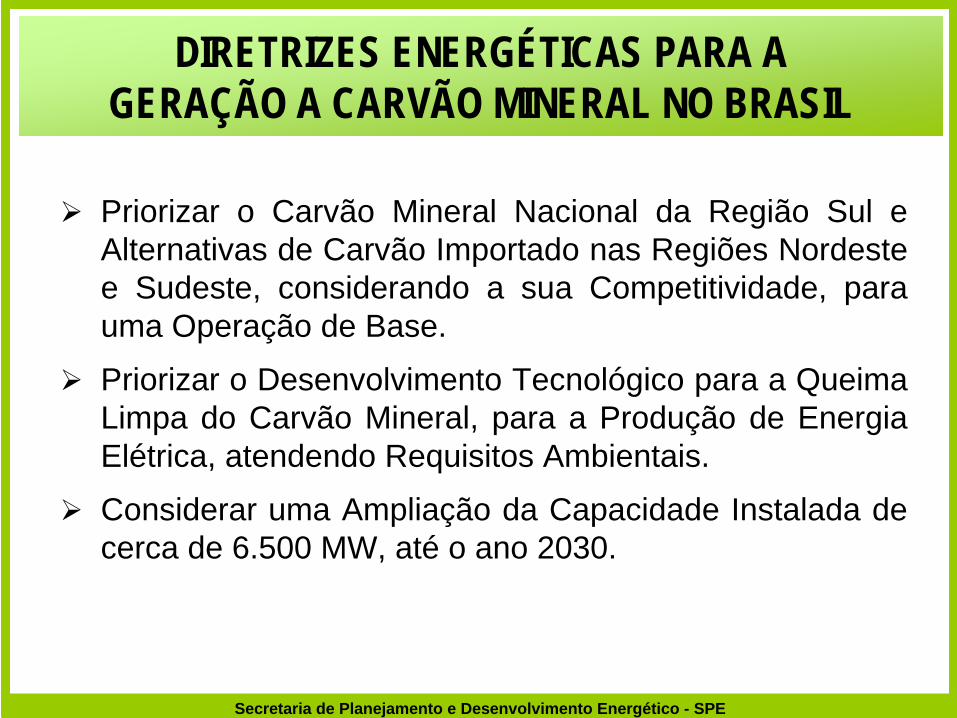

Priorizar o Carvão Mineral Nacional da Região Sul e Alternativas de Carvão Importado nas Regiões Nordeste e Sudeste, considerando a sua Competitividade, para uma Operação de Base.

Priorizar o Desenvolvimento Tecnológico para a Queima Limpa do Carvão Mineral, para a Produção de Energia Elétrica, atendendo Requisitos Ambientais.

Considerar uma Ampliação da Capacidade Instalada de cerca de 6.500 MW, até o ano 2030.

DIRETRIZES ENERGÉTICAS PARA AGERAÇÃO A CARVÃO MINERAL NO BRASIL

Secretaria de Planejamento e Desenvolvimento Energético - SPE

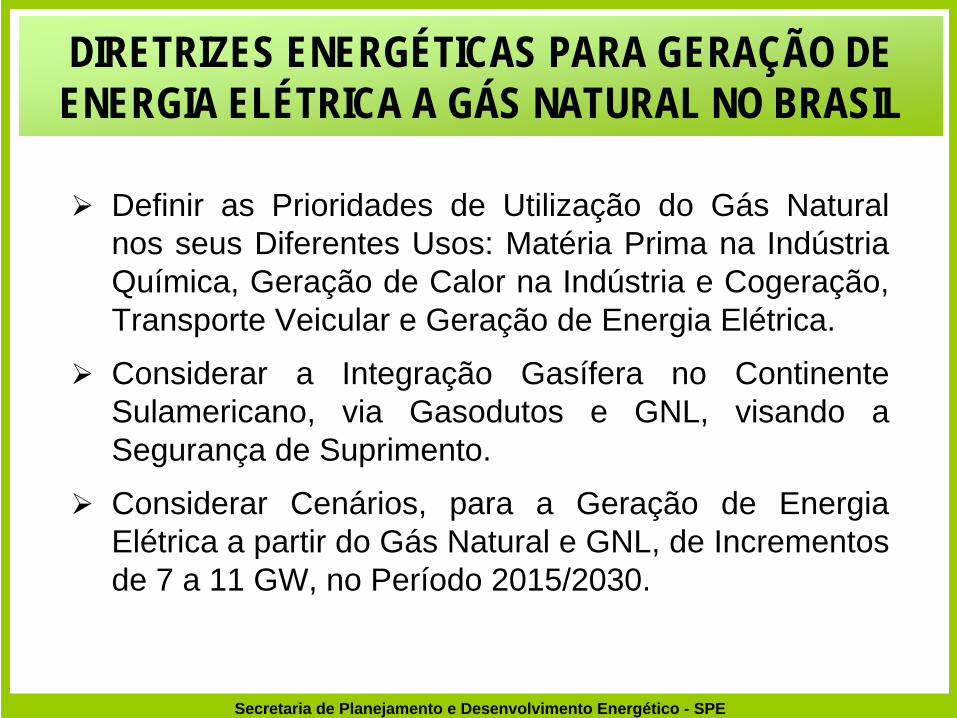

Definir as Prioridades de Utilização do Gás Natural nos seus Diferentes Usos: Matéria Prima na Indústria Química, Geração de Calor na Indústria e Cogeração, Transporte Veicular e Geração de Energia Elétrica.

Considerar a Integração Gasífera no Continente Sulamericano, via Gasodutos e GNL, visando a Segurança de Suprimento.

Considerar Cenários, para a Geração de Energia Elétrica a partir do Gás Natural e GNL, de Incrementos de 7 a 11 GW, no Período 2015/2030.

DIRETRIZES ENERGÉTICAS PARA GERAÇÃO DE ENERGIA ELÉTRICA A GÁS NATURAL NO BRASIL

Secretaria de Planejamento e Desenvolvimento Energético - SPE

Considerar o Aproveitamento da Geração Eólica, com um Incremento da ordem de 5 GW até 2030, respeitando a Modicidade Tarifária.

Planejar, até 2030, uma Geração de Energia Elétrica de cerca de 1.300 MW com Resíduos Urbanos, cerca de 7.000 MW com PCH e cerca de 6.000 MW com Biomassa da Cana-de-açúcar. Estes valores poderão ser mais Elevados, em função de Evolução Tecnológica e Competitividade.

Promover um Mercado Sustentável para Fontes Alternativas de Energia com Sinergia das Políticas Energética e Industrial.

DIRETRIZES ENERGÉTICAS PARA GERAÇÃO DE ENERGIA ELÉTRICA COM FONTES ALTERNATIVAS NO BRASIL

Secretaria de Planejamento e Desenvolvimento Energético - SPE

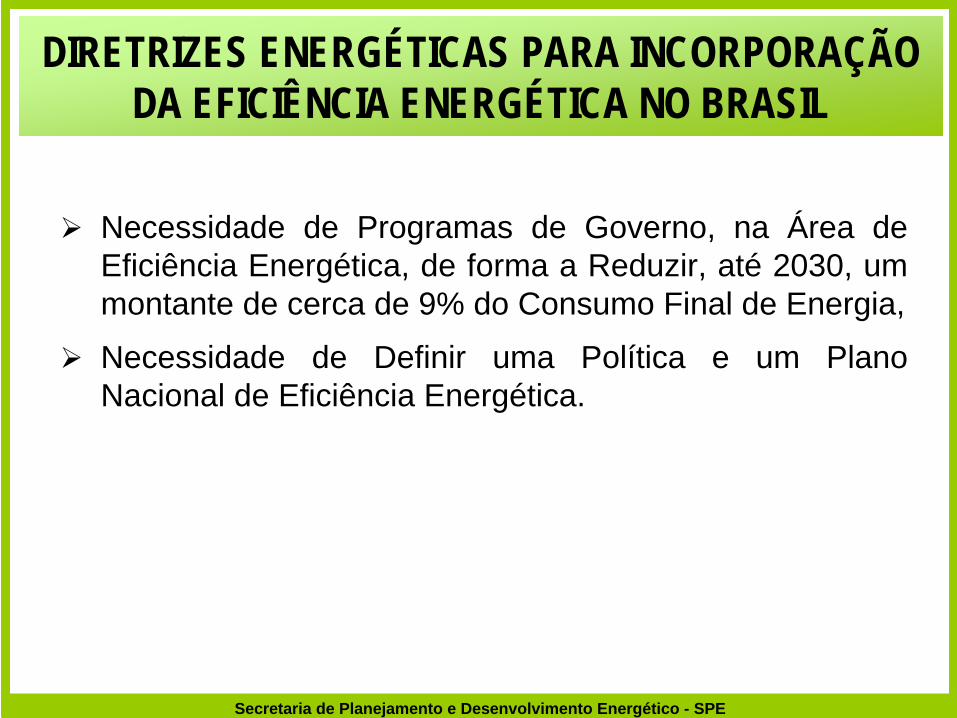

Necessidade de Programas de Governo, na Área de Eficiência Energética, de forma a Reduzir, até 2030, um montante de cerca de 9% do Consumo Final de Energia,

Necessidade de Definir uma Política e um Plano Nacional de Eficiência Energética.

DIRETRIZES ENERGÉTICAS PARA INCORPORAÇÃO DA EFICIÊNCIA ENERGÉTICA NO BRASIL

Secretaria de Planejamento e Desenvolvimento Energético - SPE

Considerar o Potencial de Inserção de Diversas Tecnologias, até 2030, tais como: Etanol por Hidrólise, Gaseificação da Biomassa, Célula a Combustível e Utilização de Hidrogênio.

Necessidade de Definir uma Política de Inovação Tecnológica, no Campo da Produção e Utilização da Energia Elétrica.

DIRETRIZES ENERGÉTICAS PARA AINOVAÇÃO TECNOLÓGICA NO BRASIL

Secretaria de Planejamento e Desenvolvimento Energético - SPE

GERAÇÃO DE ENERGIA ELÉTRICA (GW)Fontes 2005 2015 2030

Hidrelétricas Grande Porte 68,6 99,0 156,3Térmica 16,9 24,3 39,9

Gás Natural 8,7 13,0 21,0Nuclear 2,0 3,3 7,3Carvão 1,4 2,5 6,0Outras 4,8 5,5 5,5

Alternativas 1,4 5,5 20,3PCH 1,3 2,3 7,7Eólicas - 1,4 4,7Biomassa 0,1 1,8 7,9

Importação + Outras 13,6 13,3 8,4TOTAL 100,5 142,1 224,9

Secretaria de Planejamento e Desenvolvimento Energético - SPE

APÓS 2030

Esgotamento do Potencial Hidráulico

Aceleração do Programa Térmico

Fontes Alternativas

Programa de Eficiência Energética

Secretaria de Planejamento e Desenvolvimento Energético - SPE

LegendaOleodutos

Blocos Arrematados 7ª Rodada

Bacias Sedimentares

Limite Estadual

Contratos de Concessão AtivosNum. RODADA - ANO

0 - 1998

1 - 1999

2 - 2000

3 - 2001

4 - 2002

5 - 2003

6 - 2004

Produção

^̀

^̀

LIMA

BRASÍLIA

NATAL

BELÉM

RECIFE

MACEIÓPALMAS

CUIABÁ

MANAUS

MACAPÁ

ARACAJU

GOIÂNIA

VITÓRIA

SALVADOR

SÃO LUÍS

TERESINA

CURITIBA

FORTALEZA

SÃO PAULO

BOA VISTA

RIO BRANCO

JOÃO PESSOA

PORTO VELHO

CAMPO GRANDE

PORTO ALEGRE

FLORIANÓPOLIS

BELO HORIZONTE

RIO DE JANEIRO

75°0'0"W

75°0'0"W

70°0'0"W

70°0'0"W

65°0'0"W

65°0'0"W

60°0'0"W

60°0'0"W

55°0'0"W

55°0'0"W

50°0'0"W

50°0'0"W

45°0'0"W

45°0'0"W

40°0'0"W

40°0'0"W

35°0'0"W

35°0'0"W

30°0'0"W

30°0'0"W

30°0

'0"S

30°0

'0"S

25°0

'0"S

25°0

'0"S

20°0

'0"S

20°0

'0"S

15°0

'0"S

15°0

'0"S

10°0

'0"S

10°0

'0"S

5°0'

0"S

5°0'

0"S

0°0'

0"N

0°0'

0"N

5°0'

0"N

5°0'

0"N

0 500 1.000250Kilometers

Sergipe-Alagoas Reservas: 276,9Produção: 17,5

Rio Grande do Norte Reservas: 342,6Produção: 24,2

Espírito Santo Reservas: 1.347,1Produção: 22,9

Rio de JaneiroReservas: 9.762,2Produção: 529,6

São Paulo Reservas: 23,8Produção: 0,5

Bahia Reservas: 244,6Produção: 15,7

Amazonas Reservas: 98,7Produção: 13,1

BRASILReservas (2006): 12,2 bilhões b

Produção média de 2006: 1,72 milhões b/diaR/P = 19,3 (anos)

Fonte: Anuário Estatístico da ANP (2007)

CearáReservas: 74,9Produção: 3,8

ParanáReservas: 6,2Produção: 1,7

Santa Catarina Reservas: 6,6Produção: 0

PETRÓLEORESERVAS PROVADAS E PRODUÇÃO

Dados em milhões de barris de petróleo

Secretaria de Planejamento e Desenvolvimento Energético - SPE

LegendaOleodutos

Blocos Arrematados 7ª Rodada

Bacias Sedimentares

Limite Estadual

Contratos de Concessão AtivosNum. RODADA - ANO

0 - 1998

1 - 1999

2 - 2000

3 - 2001

4 - 2002

5 - 2003

6 - 2004

Produção

^̀

^̀

LIMA

BRASÍLIA

NATAL

BELÉM

RECIFE

MACEIÓPALMAS

CUIABÁ

MANAUS

MACAPÁ

ARACAJU

GOIÂNIA

VITÓRIA

SALVADOR

SÃO LUÍS

TERESINA

CURITIBA

FORTALEZA

SÃO PAULO

BOA VISTA

RIO BRANCO

JOÃO PESSOA

PORTO VELHO

CAMPO GRANDE

PORTO ALEGRE

FLORIANÓPOLIS

BELO HORIZONTE

RIO DE JANEIRO

75°0'0"W

75°0'0"W

70°0'0"W

70°0'0"W

65°0'0"W

65°0'0"W

60°0'0"W

60°0'0"W

55°0'0"W

55°0'0"W

50°0'0"W

50°0'0"W

45°0'0"W

45°0'0"W

40°0'0"W

40°0'0"W

35°0'0"W

35°0'0"W

30°0'0"W

30°0'0"W

30°0

'0"S

30°0

'0"S

25°0

'0"S

25°0

'0"S

20°0

'0"S

20°0

'0"S

15°0

'0"S

15°0

'0"S

10°0

'0"S

10°0

'0"S

5°0'

0"S

5°0'

0"S

0°0'

0"N

0°0'

0"N

5°0'

0"N

5°0'

0"N

0 500 1.000250Kilometers

Sergipe-Alagoas Reservas: 7,8Produção: 1,6

Rio Grande do Norte Reservas: 16,4Produção: 1,2

Espírito Santo Reservas: 40,7Produção: 0,9

Rio de JaneiroReservas: 164,5Produção: 8,2

São Paulo Reservas: 38,5Produção: 0,4

Bahia Reservas: 25,7Produção: 1,9

Amazonas Reservas: 53,2Produção: 3,4

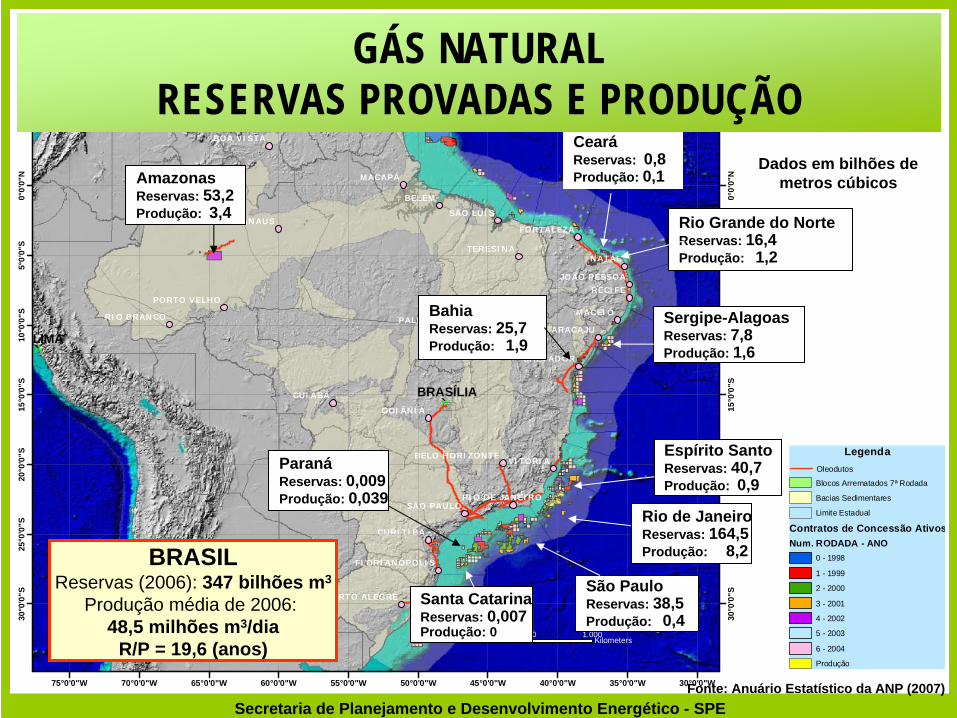

BRASILReservas (2006): 347 bilhões m3

Produção média de 2006: 48,5 milhões m3/dia

R/P = 19,6 (anos)

CearáReservas: 0,8Produção: 0,1

ParanáReservas: 0,009Produção: 0,039

Santa Catarina Reservas: 0,007Produção: 0

GÁS NATURALRESERVAS PROVADAS E PRODUÇÃO

Dados em bilhões de metros cúbicos

Fonte: Anuário Estatístico da ANP (2007)

Secretaria de Planejamento e Desenvolvimento Energético - SPE

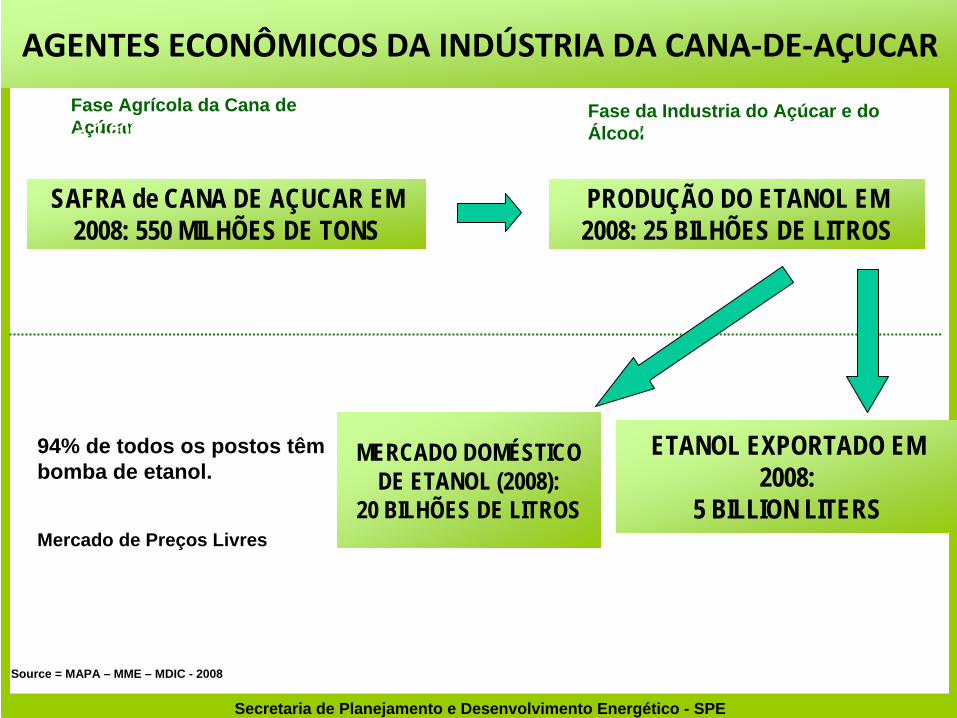

AGENTES ECONÔMICOS DA INDÚSTRIA DA CANA‐DE‐AÇUCAR

Fase da Industria do Açúcar e do Álcool

Fase Agrícola da Cana de Açúcar1.000.000 jobs in the countryside 427 Industrial Plants

Source = MAPA – MME – MDIC - 2008

94% de todos os postos têm bomba de etanol.

Mercado de Preços Livres

SAFRA de CANA DE AÇUCAR EM 2008: 550 MILHÕES DE TONS

PRODUÇÃO DO ETANOL EM 2008: 25 BILHÕES DE LITROS

MERCADO DOMÉSTICO DE ETANOL (2008):

20 BILHÕES DE LITROS

ETANOL EXPORTADO EM 2008:

5 BILLION LITERS

Secretaria de Planejamento e Desenvolvimento Energético - SPE

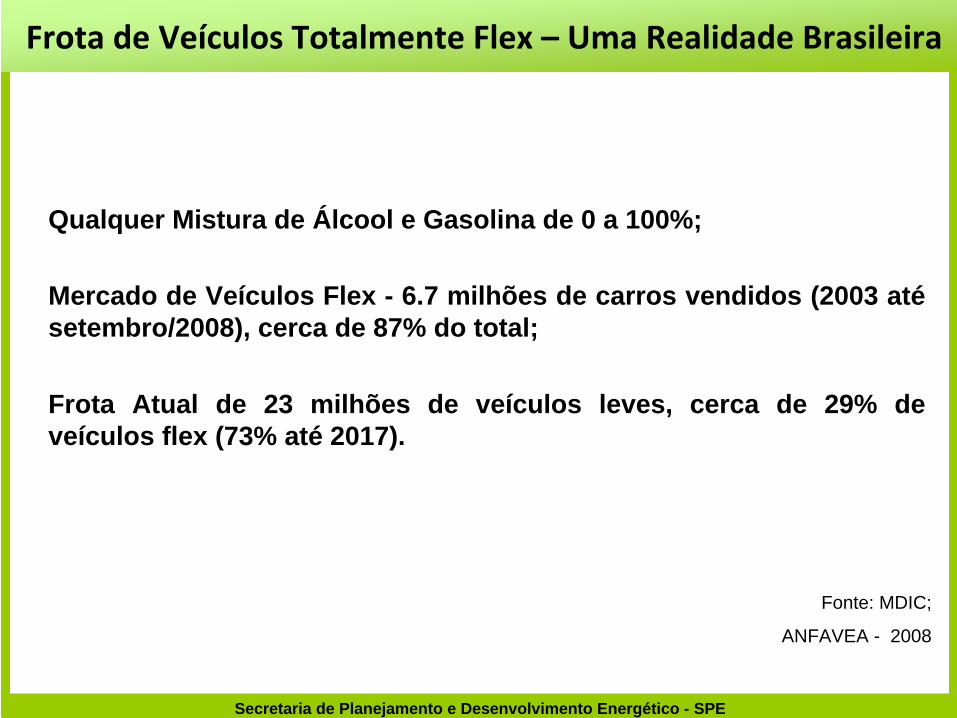

Frota de Veículos Totalmente Flex

–

Uma Realidade Brasileira

Fonte: MDIC;

ANFAVEA - 2008

Qualquer Mistura de Álcool e Gasolina de 0 a 100%;

Mercado de Veículos Flex - 6.7 milhões de carros vendidos (2003 até setembro/2008), cerca de 87% do total;

Frota Atual de 23 milhões de veículos leves, cerca de 29% de veículos flex (73% até 2017).

Secretaria de Planejamento e Desenvolvimento Energético - SPE

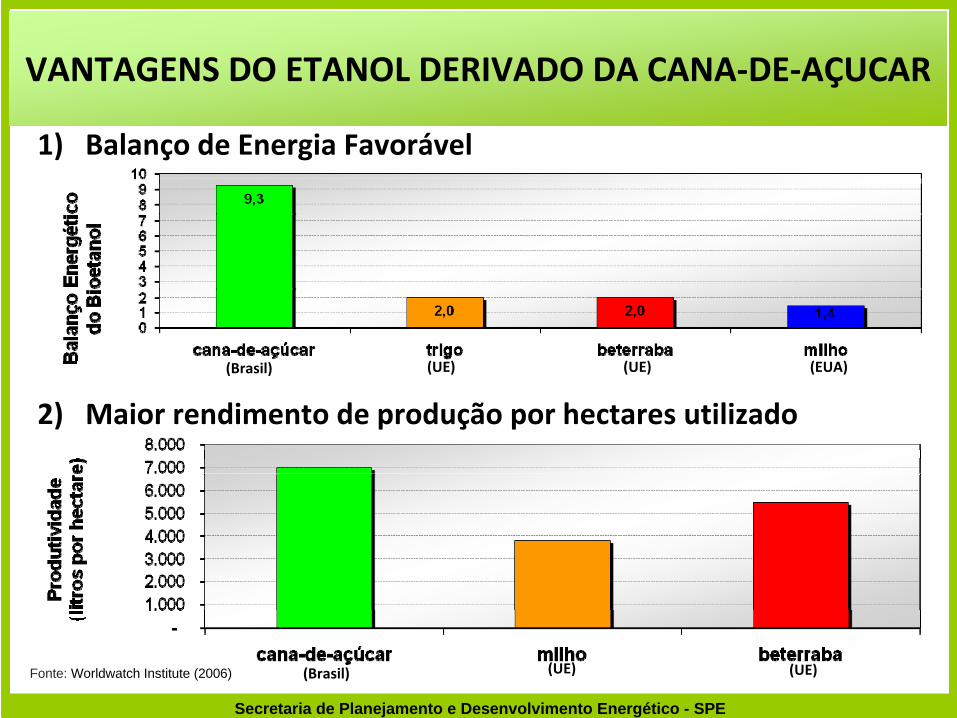

VANTAGENS DO ETANOL DERIVADO DA CANA‐DE‐AÇUCAR

1)

Balanço de Energia Favorável

2)

Maior rendimento de produção por hectares utilizado

Fonte: Worldwatch Institute (2006)

(Brasil) (UE) (UE) (EUA)

(UE)(UE)(Brasil)

Secretaria de Planejamento e Desenvolvimento Energético - SPE

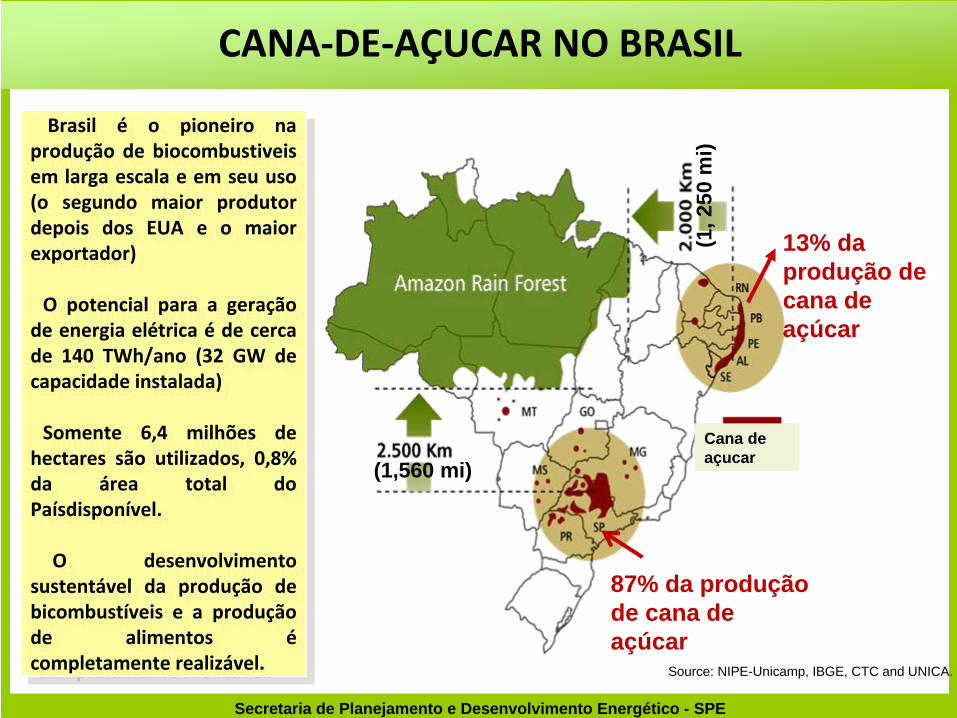

CANA‐DE‐AÇUCAR NO BRASIL

Source: NIPE-Unicamp, IBGE, CTC and UNICA.

Cana de açucar

87% da produção de cana de açúcar

13% da produção de cana de açúcar

(1,560 mi)

(1, 2

50 m

i)

Brasil

é o

pioneiro

na

produção

de

biocombustiveis

em

larga

escala

e

em

seu

uso

(o

segundo

maior

produtor

depois

dos

EUA

e

o

maior

exportador)

O

potencial

para

a

geração

de

energia

elétrica

é de

cerca

de

140

TWh/ano

(32

GW

de

capacidade instalada)

Somente

6,4

milhões

de

hectares

são

utilizados,

0,8%

da

área

total

do

Paísdisponível.

O

desenvolvimento

sustentável

da

produção

de

bicombustíveis

e

a

produção

de

alimentos

é

completamente realizável.

Brasil

é o

pioneiro

na

produção

de

biocombustiveis

em

larga

escala

e

em

seu

uso

(o

segundo

maior

produtor

depois

dos

EUA

e

o

maior

exportador)

O

potencial

para

a

geração

de

energia

elétrica

é de

cerca

de

140

TWh/ano

(32

GW

de

capacidade instalada)

Somente

6,4

milhões

de

hectares

são

utilizados,

0,8%

da

área

total

do

Paísdisponível.

O

desenvolvimento

sustentável

da

produção

de

bicombustíveis

e

a

produção

de

alimentos

é

completamente realizável.

Secretaria de Planejamento e Desenvolvimento Energético - SPE

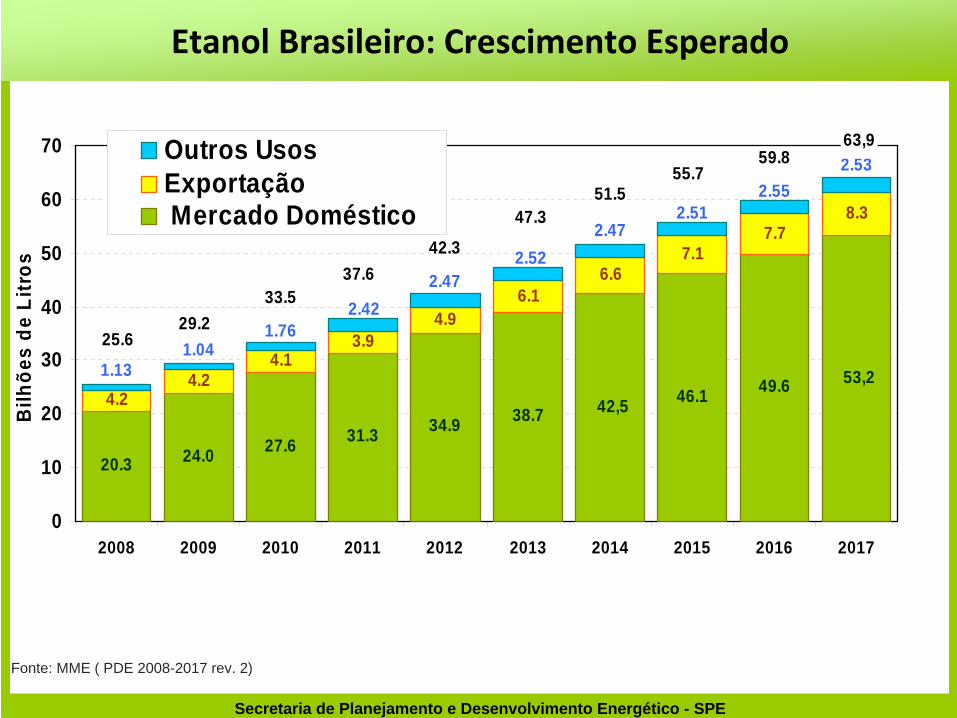

Fonte: MME ( PDE 2008-2017 rev. 2)

Etanol Brasileiro: Crescimento Esperado

20.3 24.0 27.6 31.3 34.9 38.746.1 49.6

4.24.2

4.13.9

4.96.1

6.67.1

7.78.3

42,5 53,2

2.532.55

2.512.47

2.522.47

2.421.76

1.041.13

25.629.2

33.537.6

42.3

47.351.5

55.759.8

63,9

0

10

20

30

40

50

60

70

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Bilh

ões

de L

itros

Outros UsosExportação Mercado Doméstico

Secretaria de Planejamento e Desenvolvimento Energético - SPE

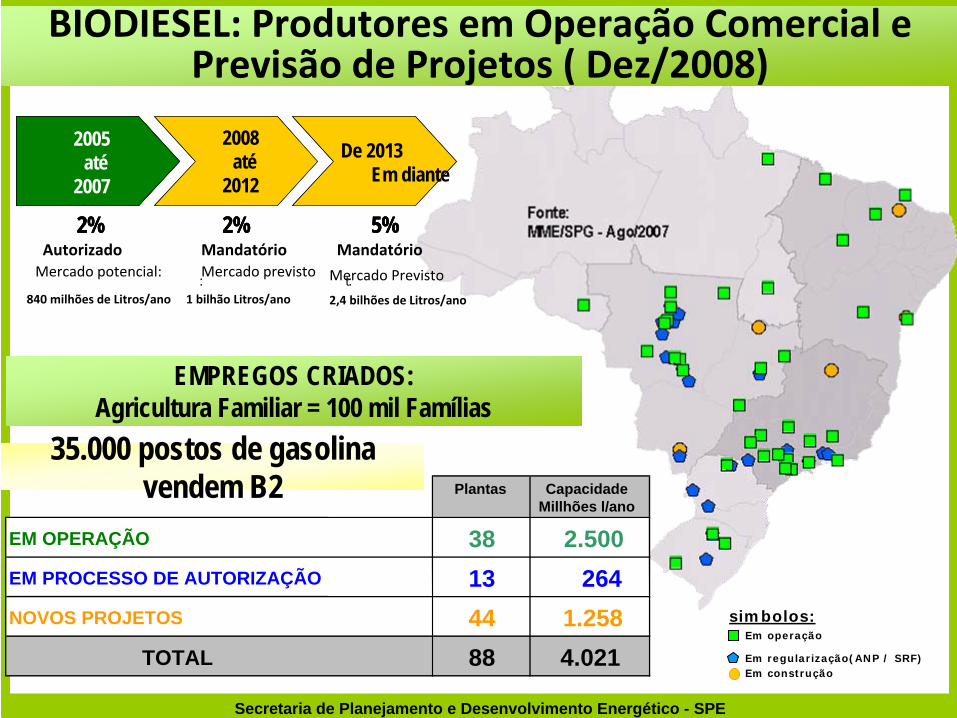

Em construção

simbolos:Em operação

Em regularização(ANP / SRF)

Plantas CapacidadeMillhões l/ano

EM OPERAÇÃO 38 2.500EM PROCESSO DE AUTORIZAÇÃO 13 264NOVOS PROJETOS 44 1.258

TOTAL 88 4.021

BIODIESEL: Produtores em Operação Comercial e Previsão de Projetos ( Dez/2008)

EMPREGOS CRIADOS: Agricultura Familiar = 100 mil Famílias

35.000 postos de gasolina vendem B2

2005to

2007

2%

2008to

2012

2%

From 2013on

t:

5%

2005to

2007

2%

2005to

2007

2005até

2007

AutorizadoMercado potencial:

840 milhões

de Litros/ano

2%

2008to

2012

:

2%

2008até

2012

MandatórioMercado previsto

1 bilhão

Litros/ano

2%

From 2013on

Mercado Previsto

5%

De 2013Em diante

Mandatório

2,4 bilhões

de Litros/ano

5%

Secretaria de Planejamento e Desenvolvimento Energético - SPE

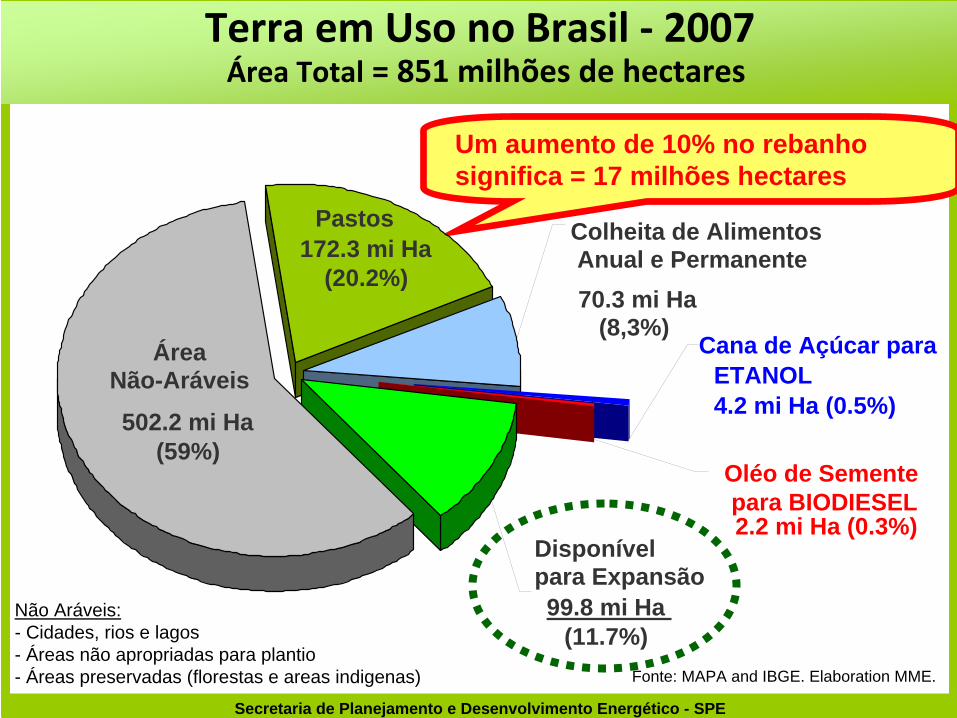

Terra em Uso no Brasil ‐

2007 Área Total

= 851 milhões de hectares

Não Aráveis:- Cidades, rios e lagos- Áreas não apropriadas para plantio- Áreas preservadas (florestas e areas indigenas) Fonte: MAPA and IBGE. Elaboration MME.

Um aumento de 10% no rebanho significa = 17 milhões hectares

Disponível para Expansão99.8 mi Ha

(11.7%)

Pastos172.3 mi Ha

(20.2%)

ÁreaNão-Aráveis

502.2 mi Ha (59%)

Colheita de AlimentosAnual e Permanente70.3 mi Ha

(8,3%) Cana de Açúcar para

ETANOL 4.2 mi Ha (0.5%)

Oléo de Sementepara BIODIESEL2.2 mi Ha (0.3%)

Secretaria de Planejamento e Desenvolvimento Energético - SPE

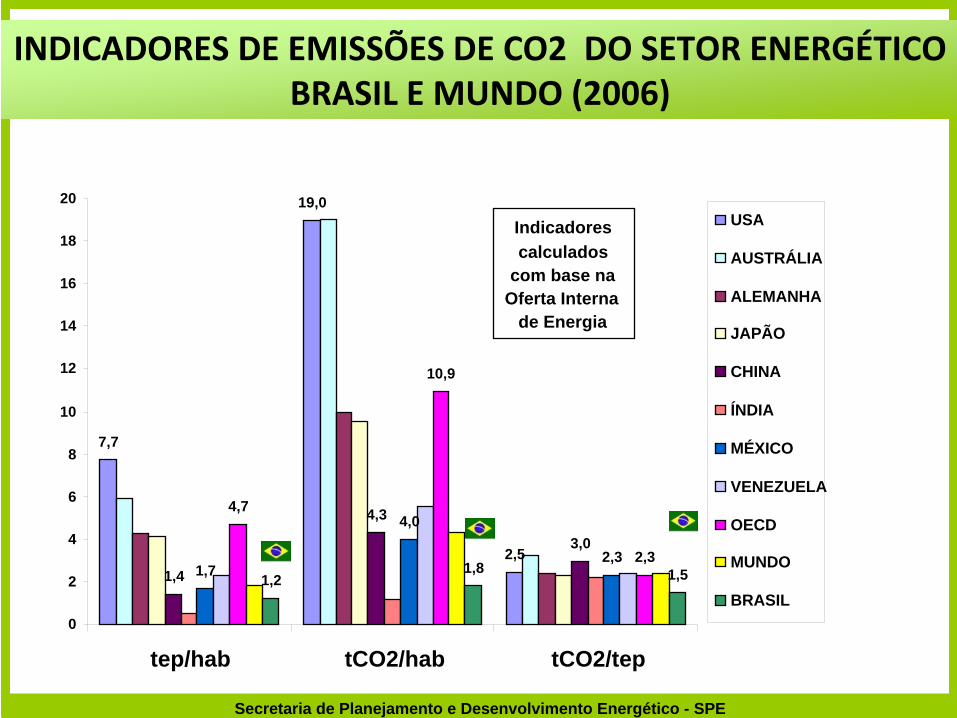

INDICADORES DE EMISSÕES DE CO2 DO SETOR ENERGÉTICOBRASIL E MUNDO (2006)

7,7

19,0

2,51,4

4,3

3,0

1,7

4,0

2,3

4,7

10,9

2,31,2

1,8 1,5

0

2

4

6

8

10

12

14

16

18

20

tep/hab tCO2/hab tCO2/tep

USA

AUSTRÁLIA

ALEMANHA

JAPÃO

CHINA

ÍNDIA

MÉXICO

VENEZUELA

OECD

MUNDO

BRASIL

Indicadores calculados

com base na Oferta Interna

de Energia

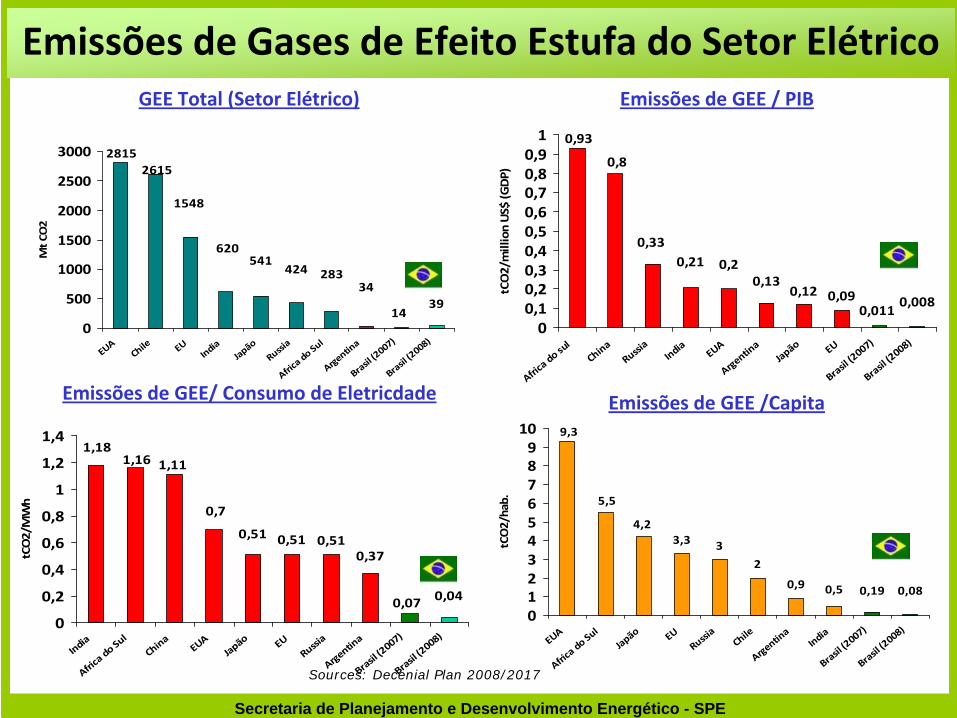

Secretaria de Planejamento e Desenvolvimento Energético - SPE

0,0080,011

0,090,120,13

0,20,210,33

0,8

0,93

00,10,20,30,40,50,60,70,80,91

Africa do sul

China

Russia

India

EUA

Argentina

Japão EU

Brasil (2007)

Brasil (2008)

tCO2/million US$ (G

DP)

Sources: Decenial Plan 2008/2017

Emissões

de GEE /Capita Emissões

de GEE/ Consumo

de Eletricdade

Emissões

de GEE / PIBGEE Total (Setor

Elétrico)

Emissões

de Gases de Efeito

Estufa

do Setor

Elétrico

0,080,190,50,9

2

33,34,2

5,5

9,3

012345678910

EUA

Africa do Sul

Japão EU

Russia

Chile

Argentina Ind

ia

Brasil (2007)

Brasil (2008)

tCO2/hab.

0,040,07

0,370,510,510,51

0,7

1,111,161,18

0

0,2

0,4

0,6

0,8

1

1,2

1,4

India

Africa do Sul

China EU

AJapão EU

Russia

Argentina

Brasil (2007)

Brasil (2008)

tCO2/MWh

3914

34283424

541620

1548

26152815

0

500

1000

1500

2000

2500

3000

EUA

Chile EU

India

Japão

Russia

Africa do Sul

Argentina

Brasil (2007)

Brasil (2008)

Mt CO

2

Secretaria de Planejamento e Desenvolvimento Energético - SPE

RIRIO O MADEIR

MADEIR AA

AHE AHE SANTO SANTO

ANTÔNIOANTÔNIO

PORTO PORTO VELHOVELHO

Colônia Penal

RIRIO O MADEIR

MADEIR AA

AHE AHE SANTO SANTO

ANTÔNIOANTÔNIO

PORTO PORTO VELHOVELHO

Colônia Penal

RI

A

8 km

ALGUNS PROJETOS HIDRELÉTRICOS NA REGIÃO NORTE

Projetos Hidrelétricos na Região Norte a serem Leiloados até 2010

Santo Antônio – 3.168 MW – 10/12/2007Jirau – 3.326 MW – 19/05/2008Belo Monte – 11.187 MW – 2009São Luis – 9.000 MW - 2010

8 km

Secretaria de Planejamento e Desenvolvimento Energético - SPE

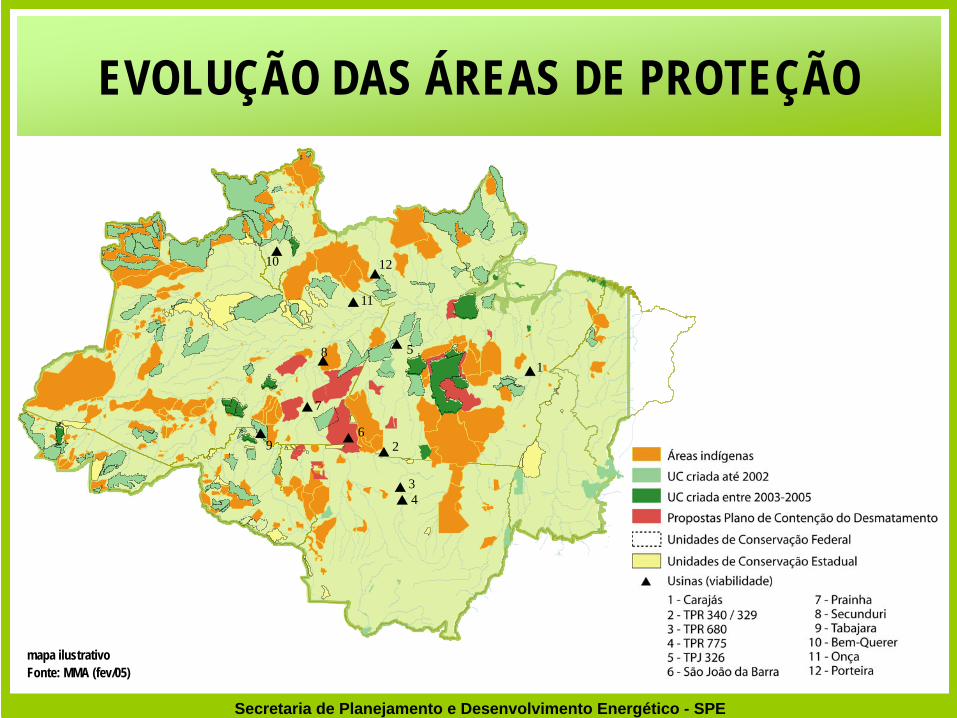

EVOLUÇÃO DAS ÁREAS DE PROTEÇÃO

mapa ilustrativoFonte: MMA (fev/05)

8

9

1

12

1

34

1

2

7

5

6

10

Secretaria de Planejamento e Desenvolvimento Energético - SPE

BRASIL

PARAGUAI

URUGUAI

ARGENTINA

BOLÍVIA

CHILE

PERU

EQUADOR

COLÔMBIA

VENEZUELASURINAME

GUIANA GUIANA FRANCESA

3-Energia Elétrica, Paraguai->Foz Iguaçu

5.600 MW

4-Energia Elétrica, Paraguai->Foz Iguaçu

50 MW

5-Energia Elétrica,Uruguai->Livramento

70 MW

2- GÁS, Bolívia->Corumbá30 milhões de m3

1-Energia Elétrica, Venezuela->Boa Vista

200 MW

6-Energia Elétrica, Argentina->Garabi

2.200 MW

8- Energia Elétrica, Argentina->Uruguaiana

50 MW

7- GÁS, Argentina->Uruguaiana

2,5 milhões de m3

INTEGRAÇÕES ENERGÉTICAS EXISTENTESBRASIL

Fonte: MMESecretaria de Planejamento e Desenvolvimento Energético - SPE

Secretaria de Planejamento e Desenvolvimento Energético - SPE

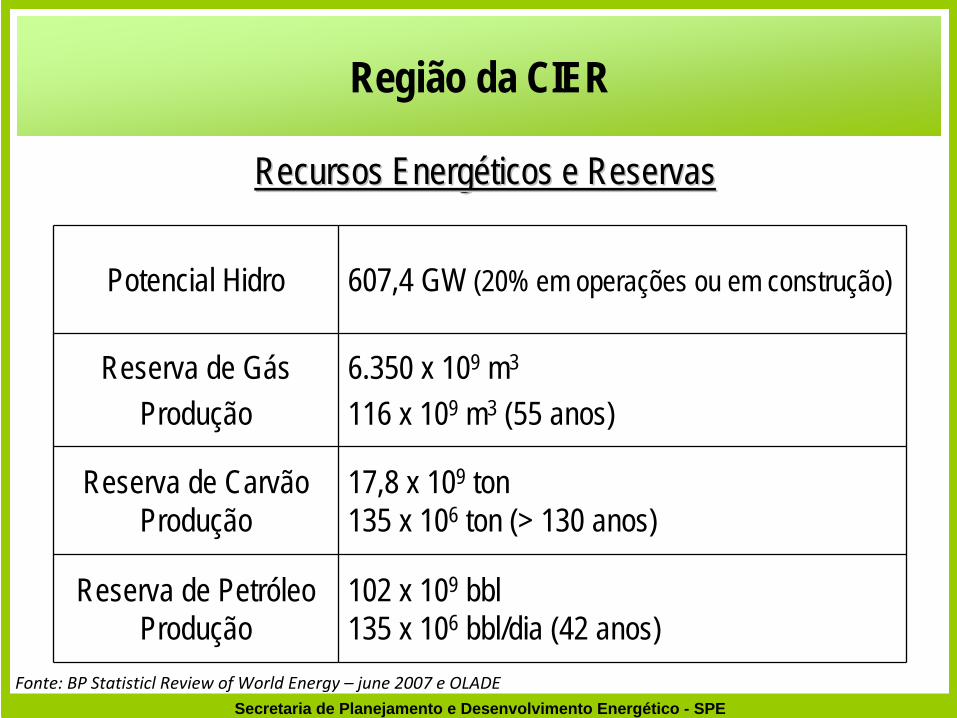

Região da CIER

Potencial Hidro 607,4 GW (20% em operações ou em construção)

Reserva de GásProdução

6.350 x 109 m3

116 x 109 m3 (55 anos)

Reserva de CarvãoProdução

17,8 x 109 ton135 x 106 ton (> 130 anos)

Reserva de PetróleoProdução

102 x 109 bbl135 x 106 bbl/dia (42 anos)

Recursos EnergRecursos Energééticos e Reservasticos e Reservas

Fonte: BP Statisticl

Review

of

World Energy

–

june

2007 e OLADE

Secretaria de Planejamento e Desenvolvimento Energético - SPE

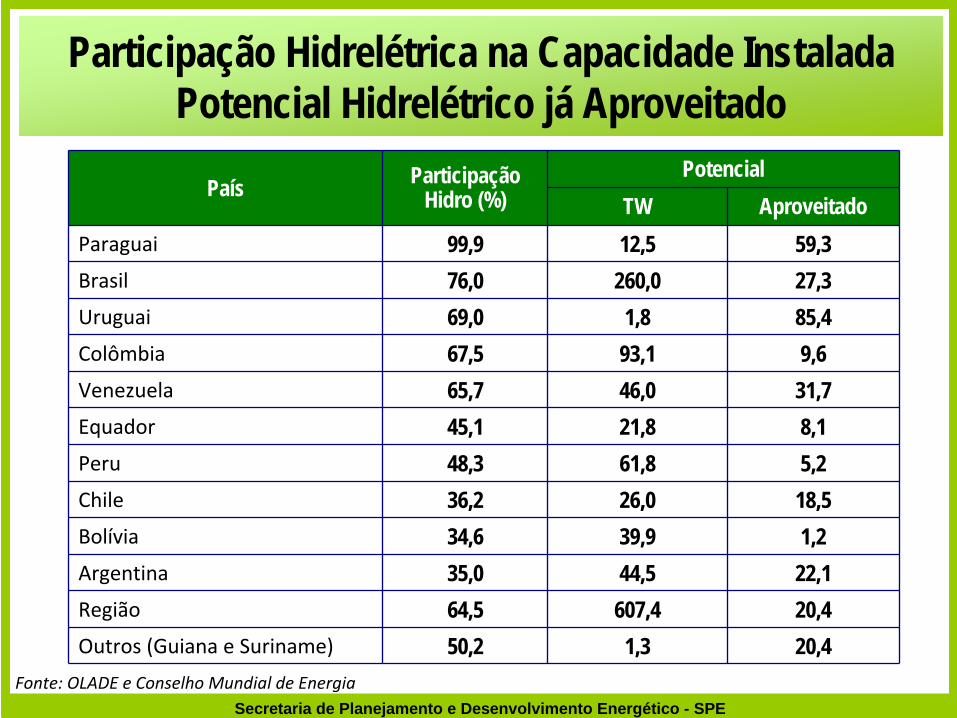

País ParticipaçãoHidro (%)

PotencialTW Aproveitado

Paraguai 99,9 12,5 59,3Brasil 76,0 260,0 27,3Uruguai 69,0 1,8 85,4Colômbia 67,5 93,1 9,6Venezuela 65,7 46,0 31,7Equador 45,1 21,8 8,1Peru 48,3 61,8 5,2Chile 36,2 26,0 18,5Bolívia 34,6 39,9 1,2Argentina 35,0 44,5 22,1Região 64,5 607,4 20,4Outros (Guiana e Suriname) 50,2 1,3 20,4

Fonte: OLADE e Conselho Mundial de Energia

Participação Hidrelétrica na Capacidade InstaladaPotencial Hidrelétrico já Aproveitado