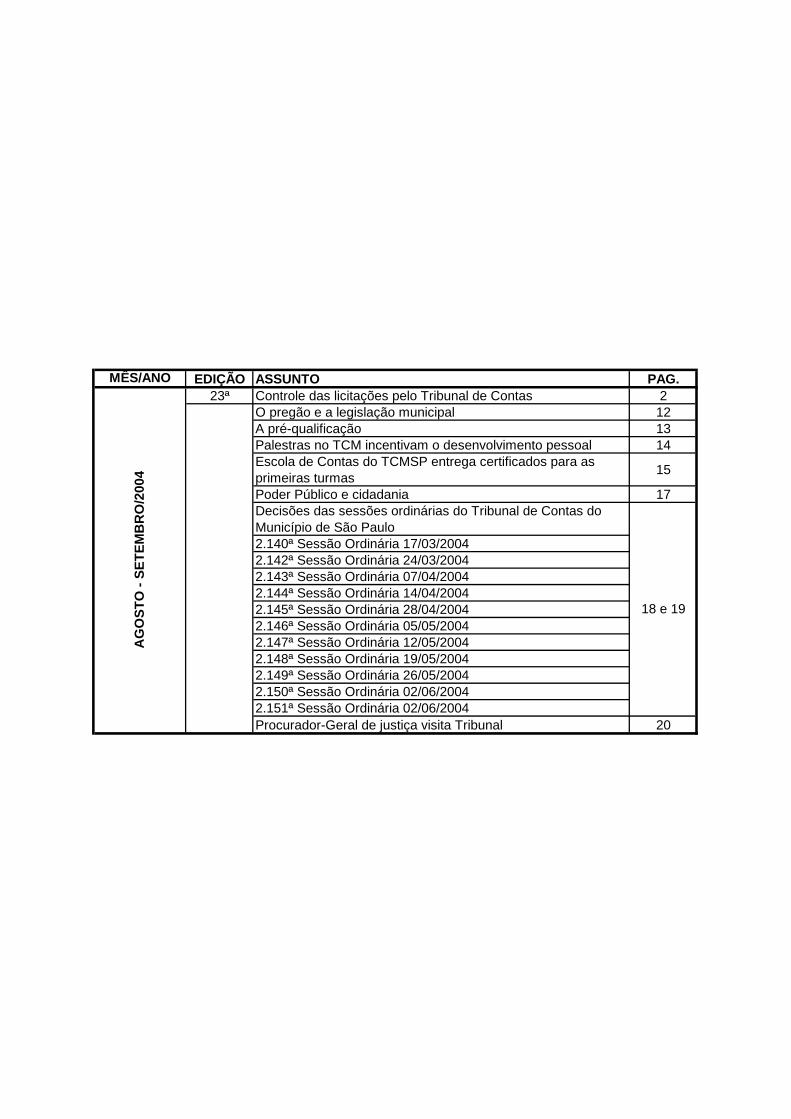

MÊS/ANO EDIÇÃO ASSUNTO PAG. 23ª Controle das licitações ... · MÊS/ANO EDIÇÃO ASSUNTO PAG....

21

MÊS/ANO EDIÇÃO ASSUNTO PAG. 23ª Controle das licitações pelo Tribunal de Contas 2 O pregão e a legislação municipal 12 A pré-qualificação 13 Palestras no TCM incentivam o desenvolvimento pessoal 14 Escola de Contas do TCMSP entrega certificados para as primeiras turmas 15 Poder Público e cidadania 17 Decisões das sessões ordinárias do Tribunal de Contas do Município de São Paulo 2.140ª Sessão Ordinária 17/03/2004 2.142ª Sessão Ordinária 24/03/2004 2.143ª Sessão Ordinária 07/04/2004 2.144ª Sessão Ordinária 14/04/2004 2.145ª Sessão Ordinária 28/04/2004 2.146ª Sessão Ordinária 05/05/2004 2.147ª Sessão Ordinária 12/05/2004 2.148ª Sessão Ordinária 19/05/2004 2.149ª Sessão Ordinária 26/05/2004 2.150ª Sessão Ordinária 02/06/2004 2.151ª Sessão Ordinária 02/06/2004 Procurador-Geral de justiça visita Tribunal 20 18 e 19 AGOSTO - SETEMBRO/2004

Transcript of MÊS/ANO EDIÇÃO ASSUNTO PAG. 23ª Controle das licitações ... · MÊS/ANO EDIÇÃO ASSUNTO PAG....

MÊS/ANO EDIÇÃO ASSUNTO PAG.23ª Controle das licitações pelo Tribunal de Contas 2

O pregão e a legislação municipal 12A pré-qualificação 13Palestras no TCM incentivam o desenvolvimento pessoal 14Escola de Contas do TCMSP entrega certificados para as primeiras turmas

15

Poder Público e cidadania 17Decisões das sessões ordinárias do Tribunal de Contas do Município de São Paulo2.140ª Sessão Ordinária 17/03/20042.142ª Sessão Ordinária 24/03/20042.143ª Sessão Ordinária 07/04/20042.144ª Sessão Ordinária 14/04/20042.145ª Sessão Ordinária 28/04/20042.146ª Sessão Ordinária 05/05/20042.147ª Sessão Ordinária 12/05/20042.148ª Sessão Ordinária 19/05/20042.149ª Sessão Ordinária 26/05/20042.150ª Sessão Ordinária 02/06/20042.151ª Sessão Ordinária 02/06/2004Procurador-Geral de justiça visita Tribunal 20

18 e 19

AG

OS

TO

- S

ET

EM

BR

O/2

004

ISO 9001

www.tcm.sp.org.br

TRIBUNAL DE CONTAS DO MUNICÍPIO DE SÃO PAULO Nº 23 AGOSTO/SETEMBRO 2004

Decisões do TCM ..... págs. 18 e 19

A pré-qualificação

Controle das Licitaçõespelo Tribunal de Contas

II Seminário de DireitoAdministrativo

Nesta edição, três artigos de autoriados palestrantes que participaram doevento do TCMSP realizado no mês de

junho (fotos abaixo)

O pregão e aLegislação Municipal

Escola de Contasentrega certificados

Plenário do TCMSP totalmente ocupado na cerimônia de entrega dos certificados de conclusãopara os alunos das 15 primeiras turmas da Escola de Contas. No destaque, Prof. Dr. Márcio

Fernando Elias Rosa, promotor de Justiça, que fez palestra no evento.

Prof. Dr. Jorge Ulisses Jacoby Fernandes

Profª Dra. Vera Monteiro

Prof. Dr. Toshio Mukai

Conselheiros do TCMrecebem Procurador-Geral

de Justiça

Conselheiros do TCMrecebem Procurador-Geral

de Justiça

(Da esq. para a dir.): Procurador de Justiça, Dr. José de Arruda Silveira Filho,conselheiro Roberto Braguim, conselheiro Eurípedes Sales, presidente doTCMSP, Antonio Carlos Caruso, procurador-geral de Justiça, Rodrigo César

Rebello Pinho, conselheiro vice-presidente do Tribunal, Edson Simões, conse-lheiro Maurício Faria e procurador de Justiça, José Caleiro Filho

(Da esq. para a dir.): Procurador de Justiça, Dr. José de Arruda Silveira Filho,conselheiro Roberto Braguim, conselheiro Eurípedes Sales, presidente doTCMSP, Antonio Carlos Caruso, procurador-geral de Justiça, Rodrigo César

Rebello Pinho, conselheiro vice-presidente do Tribunal, Edson Simões, conse-lheiro Maurício Faria e procurador de Justiça, José Caleiro Filho

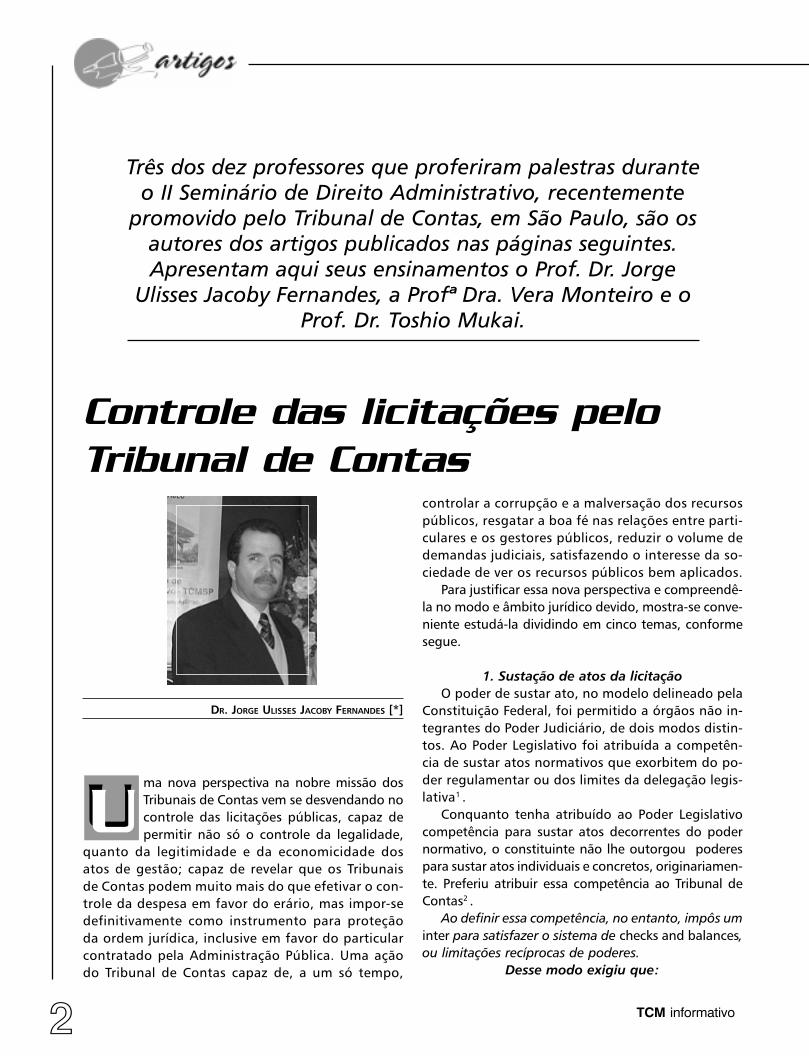

2 TCM informativo

Controle das licitações peloTribunal de Contas

ma nova perspectiva na nobre missão dosTribunais de Contas vem se desvendando nocontrole das licitações públicas, capaz depermitir não só o controle da legalidade,

quanto da legitimidade e da economicidade dosatos de gestão; capaz de revelar que os Tribunaisde Contas podem muito mais do que efetivar o con-trole da despesa em favor do erário, mas impor-sedefinitivamente como instrumento para proteçãoda ordem jurídica, inclusive em favor do particularcontratado pela Administração Pública. Uma açãodo Tribunal de Contas capaz de, a um só tempo,

Três dos dez professores que proferiram palestras duranteo II Seminário de Direito Administrativo, recentemente

promovido pelo Tribunal de Contas, em São Paulo, são osautores dos artigos publicados nas páginas seguintes.Apresentam aqui seus ensinamentos o Prof. Dr. Jorge

Ulisses Jacoby Fernandes, a Profª Dra. Vera Monteiro e oProf. Dr. Toshio Mukai.

controlar a corrupção e a malversação dos recursospúblicos, resgatar a boa fé nas relações entre parti-culares e os gestores públicos, reduzir o volume dedemandas judiciais, satisfazendo o interesse da so-ciedade de ver os recursos públicos bem aplicados.

Para justificar essa nova perspectiva e compreendê-la no modo e âmbito jurídico devido, mostra-se conve-niente estudá-la dividindo em cinco temas, conformesegue.

1. Sustação de atos da licitaçãoO poder de sustar ato, no modelo delineado pela

Constituição Federal, foi permitido a órgãos não in-tegrantes do Poder Judiciário, de dois modos distin-tos. Ao Poder Legislativo foi atribuída a competên-cia de sustar atos normativos que exorbitem do po-der regulamentar ou dos limites da delegação legis-lativa1 .

Conquanto tenha atribuído ao Poder Legislativocompetência para sustar atos decorrentes do podernormativo, o constituinte não lhe outorgou poderespara sustar atos individuais e concretos, originariamen-te. Preferiu atribuir essa competência ao Tribunal deContas2 .

Ao definir essa competência, no entanto, impôs uminter para satisfazer o sistema de checks and balances,ou limitações recíprocas de poderes.

Desse modo exigiu que:

UU

DR. JORGE ULISSES JACOBY FERNANDES [*]

TCM informativo 3

a) o Tribunal de Contas tenha impugnado o ato;b) a Administração Pública, ciente da impugnação,

não tenha atendido a ordem da sustação;c) diante da recusa, o Tribunal de Contas suste di-

retamente o ato;d) após ordenar a sustação, o Tribunal de Contas

comunique a decisão à Câmara dos Deputados e aoSenado Federal.

Sendo o processo licitatório uma série ordenada deatos, qualquer um deles pode ser sustado pelo Tribu-nal de Contas. Essa competência é originária da Cortede Contas, dispensa a participação de qualquer órgãodos demais poderes e não pode ser exercida originari-amente por qualquer deles de ofício. Como se trata decompetência originária e constitucional, estendida atodos os Tribunais de Contas das unidades federadas3 ,o Poder Legislativo comunicado da decisão não tem opoder de rever o ato de sustação. Somente pode fazê-lo o Poder Judiciário, nos limites da ampla revisibilida-de judicial dos atos frente à Lei4 , e ainda assim somen-te pode agir mediante provocação.

2. Exame dos editais pelo Tribunal de ContasA Lei de Licitações e Contratos5 estabeleceu que ao

Tribunal de Contas compete o controle das despesasdecorrentes dos contratos e demais instrumentos re-gidos por essa Lei, sem prejuízo do sistema de contro-le interno.

Essa competência, definida em nível infraconstitu-cional se insere no amplo espectro de competênciasque decorrem da própria Constituição Federal, quan-do permite o controle das despesas tanto em termosde contas anuais, como especiais, ou a aplicação derecursos públicos em geral.

A divulgação do edital, como ato isolado de divul-gação, tem por principal conseqüência dar início à faseexterna do processo licitatório, assegurando daí emdiante o direito público subjetivo de todos quanto par-ticipem da licitação ao fiel cumprimento da Lei6 . So-mente com a publicação que revela a concretizaçãodo interesse de contratar, é que o Tribunal de Contaspode solicitar para exame o edital.

2.1. Prazo para solicitar editais para exameHá duas e distintas conseqüências segundo o tem-

po que o Tribunal de Contas fizer a solicitação. Se oedital for solicitado para exame até o dia útil imediata-mente anterior à data de recebimento das propostas,os órgãos ficam obrigados a adoção das medidas cor-retivas pertinentes que, em função desse exame, lhes

forem determinadas. O cumprimento da determina-ção é compulsório e pode implicar em reabertura doprazo para elaboração das propostas, total ou parcial-mente7 .

Se o edital, contudo, for solicitado para exame apósessa data, a norma não esclarece se haverá obrigaçãode corrigir o edital. Há uma explicação lógica e jurídi-ca para a não definição pela Lei. É que entre a data derecebimento das propostas, normalmente seguida daabertura e julgamento, poderá ter-se firmado direitosubjetivo de terceiro, licitante-vencedor, que nesse casopode comparecer para a defesa do ato convocatório.Recebida a proposta, o terceiro estará envolvido narelação, fato que implica na possibilidade de firmar-seo contraditório, restringindo a unilateral força cogen-te para adaptar o edital à Lei.

2.2. Exame de editaisNo Brasil vigorou até a Constituição Federal de 1967

o sistema do registro prévio, obrigando-se até então oprévio exame da despesa pelo Tribunal de Contas e oregistro da mesma, antes do pagamento. Com a abo-lição do sistema, o controle das despesas passou a serposterior. Desse modo não é possível impor ao Tribu-nal de Contas ou mesmo este órgão pretender que paraa validade da licitação seja previamente examinado oedital8 .

Pela Lei de Licitações e Contratos o exame e a apro-vação do edital competem ao órgão jurídico da res-pectiva Administração Pública9 .

2.3. Solicitação para exameTambém definiu a norma que o Tribunal de Contas

deve solicitar para exame, não cabendo portanto aordem genérica para remeter todos os editais. Há queser um a um, cada vez que ocorrer a publicação. Afi-nal, é consabido que o controle que se faz por trans-crição e remessa de documentos aos órgãos de con-trole está felizmente com seus dias contados. Primei-ro, porque quem transcreve ou copia a informaçãofica com o poder de apresentar informações fidedig-

[1] Constituição Federal: art. 49, inc. V.[2] Constituição Federal: art. 71, inc. X.[3] Constituição Federal: art. 75.[4] Constituição Federal: art. 5°, inc. XXXV.[5] Lei 8.666, de 21 de junho de 1993.[6] Lei n° 8.666/93: art. 4°.[7] Lei n° 8.666/93: art. 21, § 4°.[8] Nesse sentido, a súmula n° 78 do TCU, publicada noDOU de 16.12.1976.[9] Lei n° 8.666/93, art. 38, parágrafo único.

4 TCM informativo

nas ou não e, por corolário, a ação de controle perma-nece nas mãos do controlado; segundo, por princípioque chegou a ser colocado em Lei, não cabe ao órgãocontrolador impor obrigações ao controlado, criar no-vas tarefas ou deveres, sob pena de inverter as propo-sições lógicas estruturantes do serviço passando a ati-vidade fim trabalhar para a atividade meio, no caso ocontrole.

3. Direito de representar ao Tribunal de ContasInteressante verificar que ao consagrar expressa-

mente essa competência para controlar a despesa eexaminar editais, o legislador definiu contornos maisacentuados para o exercício, não só resguardando aação ex-officio da própria Corte de Contas, mas apon-tando no sentido do controle social. Foi mais longe,mostrou que o Tribunal de Contas pode se efetivarcomo Casa de Esperança10 permitindo que o própriolicitante que teve um direito seu lesado ou ameaçadorecorra também a essa Corte, diretamente, sem a ne-cessidade da intervenção de advogados, em mais umexercício do jus postulandi.

Atribuiu a competência para representar ao Tribu-nal de Contas a:

a) qualquer licitante;b) qualquer contratado;c) qualquer pessoa física; e ainda ad) qualquer pessoa jurídica.Essa representação guarda peculiaridades, segun-

do o agente que pretende exercitá-la.De fato, quando se trata de licitante a própria nor-

ma impôs uma restrição ao direito de representar queestá inserido no art. 41 da Lei n° 8.666/93 e facilmentese percebe pela leitura do final dos §§ 1° e 2°, quandoao regular o direito de impugnar o cidadão ressalvaque este permanece com o direito de representar aoTribunal de Contas, na forma do respectivo art. 113.

Diferentemente, porém, dispôs em relação ao lici-tante definindo que se esse não representa à Adminis-

tração Pública sobre irregularidades no edital, no pra-zo definido em Lei, decai do direito de representar pe-rante o Tribunal de Contas.

Essa assertiva faz florescer um postulado importantena relação jurídica que o licitante entretém com aAdministração Pública: o vetusto, mas não menos atu-alíssimo princípio da boa fé, ou no seu matiz processu-al: lealdade processual.

Se é verdade que o edital é lei entre as partes, ela-borado pela Administração Pública, não é menos ver-dade que se encontra sujeito a um atípico controle dalegalidade: antes de vincular a Administração Públicae o próprio licitante o edital sujeita-se a possibilidadede ser impugnado pelos licitantes e, ainda, revogadoou anulado pela Administração. Decorrido esse prazoestabelecido pela Lei, presume-se o consentimento detodos os envolvidos no processo licitatório a subjuga-rem-se à regra particular do certame, assumindo poisa condição de lei entre as partes.11

Se o licitante decidir representar após ter caído odireito, compete aos Tribunais de Contas declarar apreclusão do direito de representar, sem prejuízo deeventual exame ex-officio. Certamente, contrariaria aLei e o princípio da lealdade processual acolher repre-sentação de licitante que tendo tempo para fazê-lo demodo a maximizar os esforços da Administração e aredução de custos para as partes do processo licitató-rio, extemporaneamente pretende obviar a própria li-citação.12 Daí também infere-se a razoabilidade jurídi-ca dos acórdãos e sentenças que dão maior amplitudedo que a expressamente decorrente de interpretaçãoliteral e vêem entendendo que o também ocorre deca-dência do direito de discutir norma do edital após de-corrido o prazo legal para impugnação.13

Importa notar que muitas vezes ocorre de o licitan-te a pretexto de insurgir-se contra determinada con-duta da comissão de licitação estar discutindo regrade edital. Portanto, imprescindível a cautela: ao rece-ber a representação deve-se considerar exatamente o

[10] Expressão que se atribui ao Ministro Carlos Velloso, empregada no I Congresso Nacional dos Procuradores do MinistérioPúblico junto aos Tribunais de Contas, realizado, Brasília.[11] Lei n° 8.666/93: art. 41: A Administração não pode descumprir as normas e condições do edital, ao qual se acha estrita-mente vinculada....§ 2º Decairá do direito de impugnar os termos do edital de licitação perante a Administração o licitante que não o fizer até osegundo dia útil que anteceder a abertura dos envelopes de habilitação em concorrência, a abertura dos envelopes com aspropostas em convite, tomada de preços ou concurso, ou a realização de leilão, as falhas ou irregularidades que viciariamesse edital, hipótese em que tal comunicação não terá efeito de recurso.[12] TCU: Decisão n° 328/1996-Plenário, Proc. n°. TC-275.039/1996-0. No mesmo sentido, TCU: Decisão n° 405/1996, Plenário;Proc. n° TC-275.077/1996-9.[13] TJDF: 4ª Turma Cível, AC e REO n° 19980110172126, DJU 27.08.2003. No mesmo sentido: STJ, ROMS n° 15.051, DJU de18.11.2002.

TCM informativo 5

objetivo do licitante e impor um limite à matéria emdiscussão: no curso do processo licitatório, após de-corrido o prazo de impugnação não mais se discute alegalidade das regras do edital; é possível, no entanto,discutir a aderência da conduta dos membros da co-missão de licitação à regra posta.

Incentivando o controle social, e diversamente doexposto em relação ao licitante, a Lei de Licitações eContratos não estabeleceu restrições temporais ao ci-dadão para representar ao Tribunal de Contas; poderáfazê-lo a qualquer tempo.

4. Sustação de ContratosAdministrativos pelos Tribunais de Contas

Diversamente dos poderes que concedeu aos Tri-bunais de Contas, em relação a atos administrativosem geral, o constituinte, ao tratar de contratos,definiu14 uma sistemática que envolve essas Cortes, oPoder Legislativo e o Poder Executivo, numa efetivaaplicação da teoria de freios e contrapesos “cheks andbalances”.

Sustar um contrato significa retirar-lhe a eficácia, aprodução dos efeitos financeiros, pagamento, porexemplo- e executivos- realização do objeto.

0 inciso X e §§ 1º e 2º do art. 71, da ConstituiçãoFederal, ao referir-se à sustação admitiu, implicitamen-te, que a mesma tivesse natureza cautelar ou definiti-va.

Terá natureza meramente cautelar, quando deter-minada no curso de um processo visando resguardar opatrimônio público; natureza decisória definitiva quan-do for anunciado pelo Tribunal de Contas, com a reco-mendação para adotar as medidas legais, genericamen-te, ou implicar em providências incompatíveis com acontinuidade do contrato.

Tecnicamente, nesse último caso, estará o Tribunalde Contas determinando a autoridade administrativaque anule o contrato. Na função de controle externo épossível determinar à autoridade que adote as provi-dências “visando ao exato cumprimento da Lei”, ex-pressão essa comum no âmbito das recomendaçõesdos Tribunais de Contas.

Assim, embora tecnicamente a recomendação parasustação em caráter definitivo não seja adequada, épossível entender que a competência constitucional

para sustar assuma tal conotação, hipótese em queterá por corolário lógico a anulação ou rescisão.

Ao receber a comunicação para sustar o contrato,cabe a autoridade administrativa optar pela medidaque melhor se harmonize com o interesse público. Di-vergindo da decisão, poderá impetrar recurso peranteo próprio Tribunal ou iniciar a ação judicial pertinente.

Concordando, verificará se a sustação deverá ter na-tureza cautelar, corrigindo/sanando o contrato , oudefinitiva, rescindindo ou anulando-o.

O Tribunal de Contas não pode sustar contrato, maslhe é implícito o poder de determinar a Administraçãoque o faça.

O ordenamento jurídico brasileiro, formado pelaConstituição e lições do Supremo Tribunal Federal,com extrema parcimônia, harmonizou o primado dorespeito ao ato jurídico perfeito com a secular discus-são acerca dos efeitos do ato ilegal, admitindo a com-petência do controle externo para buscar inicialmenteque a própria administração suste o contrato, obser-vando-se, é claro, a legislação pertinente. Note-se quedeterminação à sustação não é rescisão, mas apenasato cautelar impeditivo da consumação da despesa oudo fato gerador de pagamento (execução). A autori-dade que recebe a comunicação é que avalia os efei-tos da sustação na vida do contrato.

Essa comunicação se faz, como regra, após o aten-dimento do princípio do contraditório. Embora inexis-ta dispositivo a respeito, parece ser essa a única possi-bilidade, porque a sustação do contrato afetará obri-gações contraídas perante terceiros, muitas vezes nãojurisdicionados aos Tribunais de Contas, com os ine-rentes consectários. Entre esses, cabe apenas lembrarque, na atualidade, a anulação do contrato e até a suarescisão, mesmo que seja por motivo de interesse pú-blico, obrigam a Administração Pública a observar oprincípio do contraditório e da ampla defesa.15

Muito se tem debatido se o Tribunal de Contas deveoriginariamente assegurar o contraditório ao contra-tado, conforme o caso, ou se esse dever compete ape-nas ao órgão jurisdicionado que recebe a determina-ção para sustar, anular ou rescindir o contrato.

Após o advento da Lei nº 9.784 de 29 de janeiro de1999, com mais ênfase, parece prevalecer o primeiroentendimento, ou seja, deve o próprio Tribunal asse-

[14] No início do século, ao tempo do registro prévio, os contratos eram “julgados” pelo Tribunal da União. BRASIL. Decretonº 2.511, de 20 de dezembro de 191: Regula a Tomada de Contas ao Governo pelo Congresso Nacional. Coleção de Leis doBrasil 1911, v. 001,p.00080, c.1, art.5º.[15] Quando a nulidade é da licitação, essa induz à do contrato, e também deve ser garantido o direito de ampla defesa e docontraditório, conforme art. 49, caput e §§ 2º e 3º da Lei nº 8666/93.

6 TCM informativo

gurar a ampla defesa e o contraditório. Desse modo,se analisa o contrato, havendo indícios que possamlevar a nulidade, deve o contratado também ser cha-mado ao processo, pela Corte de Contas.

Nesse sentido é o entendimento do Supremo Tribu-nal Federal, sintetizado na seguinte ementa:

EMENTA: I. Tribunal de Contas: competência: con-tratos administrativos (CF, art. 71,IX e §§ 1º e 2º). OTribunal de Contas da União- embora não tenha poderpara anular ou sustar contratos administrativos- temcompetência, conforme o art.71, IX, para determinarà autoridade administrativa que promova a anulaçãodo contrato e, se for o caso, da licitação de que seoriginou. II. Tribunal de Contas: processo de represen-tação fundado em invalidade de contrato administra-tivo: incidência das garantias do devido processo legale do contraditório e ampla defesa, que impõem asse-gurar aos interessados, a começar do particular con-tratante, a ciência de sua instauração e as interven-ções cabíveis. Decisão pelo TCU de um processo de re-presentação, do que resultou injunção à autarquia paraanular licitação e o contrato já celebrado e em começode execução com a licitante vencedora, sem que a essasequer se desse ciência de sua instauração: nulidade.Os mais elementares corolários da garantia constituci-onal do contraditório e da ampla defesa são a ciênciadada ao interessado da instauração do processo e aoportunidade de se manifestar e produzir ou requerera produção de provas; de outro lado, se impõe a ga-rantia do devido processo legal aos procedimentosadministrativos comuns, a fortiori, é irrecusável que aela há de submeter-se o desempenho de todas as fun-ções de controle do Tribunal de Contas, de coloridoquase- jurisdicional. A incidência imediata das garan-tias constitucionais referidas dispensariam previsão le-gal expressa de audiência dos interessados; de qual-quer modo, nada exclui os procedimentos do Tribunalde Contas da aplicação subsidiária da lei geral de pro-cesso administrativo federal (L. 9.784/99), que assegu-ra aos administrados, entre outros, o direito a “ter ci-ência da tramitação dos processos administrativos emque tenha a condição de interessado, ter vista dos au-tos (art. 3º, II), formular alegações e apresentar docu-

mentos antes da decisão, os quais serão objeto de con-sideração pelo órgão competente”. A oportunidade dedefesa assegurada ao interessado há de ser prévia adecisão, não lhe suprindo a falta a admissibilidade derecurso, mormente quando o único admissível é o dereexame pelo mesmo plenário do TCU, de que ema-nou a decisão.16

Não se deve olvidar, que há entendimento, em li-nha mais ortodoxa, no sentido de que atos absoluta-mente nulos prescindem de ampla defesa.17

0 entendimento mais consentâneo com o novo or-denamento jurídico, porém, é o retratado no acórdãotranscrito, fato que deve obrigar os Tribunais de Con-tas a revisão de alguns procedimentos. De fato, a juris-prudência referida como mais ortodoxa não analisou acompetência do Tribunal de Contas, nem se contextu-alizou ao tema contratos e ao advento da Lei nº 9.784/99, como faz o processo cuja ementa de acórdão foitranscrita.

Se a Administração Pública não atender a recomen-dação, o Tribunal de Contas não tem poder para sus-tar diretamente.

Entre a determinação do Tribunal de Contas e a pro-mulgação do decreto legislativo que susta o contrato,está a administração obrigada a deixar de executar oupagar o contrato?

Certamente não, porque a decisão do Tribunal deContas não é vinculativa neste caso. Somente o decre-to legislativo é que obriga o agente público. Nessa li-nha de entendimento também é o escólio de Eros Ro-berto Grau.18

Diante da recusa da Administração Pública, o Tribu-nal de Contas deverá comunicar a recalcitrância aoPoder Legislativo, o qual tem a prerrogativa de sustaro contrato diretamente.

Efetivamente, a competência para sustar contra-tos não integra o elenco daquelas definidas para oPoder Legislativo na Constituição Federal. Tem, porém,o direito- dever de exercê-la, tão somente, após a re-cusa do órgão que recebe a recomendação do Tribu-nal de Contas. Não tem, desse modo, competência ori-ginária para o exame de contratos, nem pode prescin-dir do formal exame técnico do Tribunal de Contas,nem a mesma subsistirá se não houver recusa. Confir-

[16] BRASIL. Supremo Tribunal Federal. MS 23550/DF. Relator: Ministro Marco Aurélio 04 de abril de 2001. Diário da Justiça,Brasília, DF, 31.out.2001, p. 00006. [17] BRASIL. Supremo Tribunal Federal. RE 224283/SP. Relator: Ministra Ellen Grace setembro de 2001. Diário da Justiça,Brasília, DF, 11.out.2001.[18] GRAU, Eros Roberto. TRIBUNAL DE CONTAS – DECISÃO - EFICÁCIA. Parecer Revista de Direito Administrativo, v. 210, out./dez. 1997, p. 351-356.

TCM informativo 7

ma-se aí, mais uma vez, que o Tribunal de Contas nãoé órgão auxiliar do Poder Legislativo, mas, autônomo,na dicção do Supremo Tribunal Federal, e auxilia a fun-ção de controle do Congresso Nacional.19

Ensina Carlos da Ari Sundfeld, com a argumenta-ção lógica que o destaca, que:

“A fiscalização da regularidade dos contratos admi-nistrativos é tarefa do Tribunal de Contas a quem com-pete- de modo exclusivo- determinar, ao órgão ou en-tidade, a adoção de providências para a regularizaçãoda despesa. Somente após o esgotamento da ação daCorte de Contas, com a caracterização da ilegalidadenão corrigida, é que o legislativo poderá agir, sustan-do o contrato irregular.20

Lembra, a propósito, que José Afonso da Silva ob-tempera ser esse controle de natureza política, massujeito à prévia apreciação técnico-administrativa doTribunal de Contas.

O ato de sustação pelo Poder Legislativo independede nova e prévia comunicação, porque essa já foi feitapelo Tribunal de Contas e não acatada pela Adminis-tração Pública.

Por esse motivo, ao solicitar a sustação ao PoderLegislativo deve o Tribunal de Contas remeter cópia dacorrespondência que foi enviada anteriormente à Ad-ministração Pública, recomendando a sustação do con-trato, posto que é um dos requisitos indispensáveis aoexercício da competência daquele.

Quanto ao não atendimento da recomendação desustação, poderá esse ser provado:

- pela manifestação escrita da autoridade reque-rida;

- pela prática de atos incompatíveis com o acata-mento;

- por provas coligidas pela inspeção ordenada peloTribunal de Contas; ou

- pela simples afirmação do Tribunal de Contas aoPoder Legislativo.21

- simultaneamente ao ato de sustação, cabe ao Po-der Legislativo “solicitar, de imediato, ao Poder Execu-tivo as medidas cabíveis”.

A Constituição Federal coloca em seqüência a co-municação dirigida pelo Tribunal de Contas ao Poder

Legislativo, visando sustar o contrato, a solicitaçãodesse ao Poder Executivo para adoção de medidas ca-bíveis. Que medidas serão estas? Seriam as de susta-ção? Óbvio que não, vez que, pelo próprio sentido ló-gico, descabem repetí-las.

Considerando que o Poder Legislativo e o PoderJudiciário também podem firmar contratos administra-tivos, como explicar que a Constituição Federal tenhase referido à solicitação de medidas cabíveis apenas aoPoder Executivo? À primeira vista, a restrição ao PoderExecutivo parece indicar que o Tribunal de Contas sóestaria cuidando do não atendimento da determina-ção pelo Poder Executivo. Ora, se pode haver recalci-trância por parte do executivo, também poderá ocor-rer por parte dos demais poderes. Ademais, a expres-são medidas cabíveis, aqui requeridas, não se refere asustação do contrato pelo jurisdicionado, pois a nor-ma superou essa etapa e agora cuida do não atendi-mento.

As “medidas cabíveis” aqui referidas, e o fato deserem dirigidas apenas ao Poder Executivo, decorremde que, embora os três poderes e os órgãos autôno-mos como o Ministério Público e o Tribunal de Contaspossam firmar contrato, fazem-no em nome do enteda esfera de governo a que se vinculam.

Assim, o Superior Tribunal de Justiça, por exemplo,o faz em nome da União, pessoa jurídica correspon-dente; a Assembléia Legislativa de um Estado, em nomedesse; a Secretaria de Obras de um Município, em nomedo Município.

Por isso, é indispensável que, por meio do órgãojurídico encarregado da representação judicial da uni-dade, a entidade jurídica esteja apta a adotar as medi-das complementares, como a prestação de contas docontrato, as ações de indenização, o arresto de bens,assunção da obra no estado em que se encontra.

Acresce ainda que embora os três poderes e órgãosautônomos tenham competência para gerir recursos,as medidas cabíveis para defesa da Fazenda são titula-rizadas stricto senso no Poder Executivo.

0 Poder Legislativo tem o prazo improrrogável denoventa dias para efetivar o ato de sustação e solicitaras medidas cabíveis, simultâneamente.

[19] Considerando ilegal a sustação direta pelo Poder Legislativo, sem a participação do Tribunal de Conta São PAULO.Tribunal de Justiça do Estado de São Paulo. Administrativo. Apelação nº 008.825.5/1-SP Relator: Desembargador AntônioVillen. São Paulo, 20 de janeiro de 1998.[20] SUNDFELD, Carlos Ari. Pode o Legislativo sustar contrato administrativo (CF, art. 71, $1º) sem a prévia decretação dailegalidade pelo Tribunal de Contas?[21] Consultar FERNANDES. Jorge Ulisses Jacoby. Tribunais de Contas do Brasil. Jurisdição e Competência Editora Fórum.2003. Subtítulo 17.3.2.2.3., Capitulo II, sobre a prova de fatos negativos.

8 TCM informativo

0 prazo, exageradamente longo, especialmente seestiver subjacente grave lesão às finanças públicas-fato que justificaria o ato extremo da sustação-, nãoé em verdade, na prática, de apenas 90 dias, vez quesão contados na forma do regimento interno das ca-sas parlamentares. Contudo esse entendimento, nãoé o mais correto, vez que o destinatário do prazo é oTribunal de Contas. Assim, embora aceitável em ou-tros casos que o prazo seja contado na forma regi-mental, neste, especificamente, não prevalece aque-la regra contando-se o prazo dia-a-dia, tendo por ter-mo inicial, dies a quo, a data de recebimento pelorespectivo poder.

Decorrido esse prazo sem deliberação, o Tribunalde Contas decidirá a respeito.

Com esse comando, a norma desloca para o Tribu-nal de Contas a competência para sustar o contrato,talvez muito tardiamente, numa tentativa de estabele-cer um sistema de freios e contrapesos.

Decidirá a respeito da sustação- que o Poder Legis-lativo não decidiu- e também das medidas que cabiamao Poder Executivo adotar e não adotou.

É implícita a competência do Poder Legislativo exa-minar a impugnação.

E, se o Poder Legislativo decidir que o contrato nãopadece dos vícios apontados pelo Tribunal de Contas?Neste caso, a competência do Tribunal de Contas parasustar não é reestabelecida porque o constituinte sópermitiu o retorno da competência diante da omissão,fruição in albis do prazo.

A sustação deve submeter-se ao princípio da legalidade.É evidente que o exercício da competência não pode

se concretizar com a ofensa às demais garantias doordenamento jurídico.

Assim, a sustação cautelar ou definitiva não podeafetar a garantia constitucional do equilíbrio econômi-co-financeiro que tem como termo a quo, ou seja, ini-cial, da data da proposta.22 Tal garantia só não pros-pera se provado que a conduta dolosa do contratadoconsistiu na elevação arbitrária dos preços.23

Se a sustação tiver natureza cautelar e implicar oretardamento da execução, o ato que altera o prazodeve ser justificado e publicado;24 se implicar em des-mobilização, o pagamento do custo correspondentepara o contratado, nos termos previstos no edital,25 setiver natureza definitiva, as garantias do art. 78 inc.XIV e XV e 79, da Lei 8.666/93.

Dada a complexidade de que se reveste a sustaçãode contrato e seus efeitos na órbita jurídica e econô-mica, o exercício dessa competência deve ser concreti-zada com extrema parcimônia, avaliando-se os efeitosdecorrentes para o erário e a sociedade.

5. Efeitos do exame pelo Tribunal de ContasUm dos instrumentos jurídicos mais comuns para

provocar o exame judicial dos atos administrativos é omandado de segurança. Consabido que para a conces-são dessa ação, além dos pressupostos processuais deordinário, exige-se adicionalmente: a razoabilidadejurídica na pretensão deduzida e o perigo de que ademora na prestação jurisdicional faça perecer ou tor-nar extremamente oneroso o próprio direito, comu-mente traduzidos nas expressões fumus boni juris epericulum in mora. Se o Tribunal de Contas examinouo edital, o procedimento licitatório ou o contrato, con-siderando qualquer deles regular, certamente elimina-se um dos pressupostos do mandado de segurança eaté mesmo da concessão da liminar: o fumus boni ju-ris. Isso porque o Tribunal de Contas ao proceder aoexame vai muito além da legalidade: examina aindalegitimidade e a economicidade, controles esses mui-tas vezes interditos ao exame judicial.26

6. Princípios e diretrizes vetoriaisda ação do controle sobre licitação

O tema licitação e contratos é bastante comple-xo. A norma reguladora, conquanto consideradainegavelmente um avanço como instrumento datransparência na gestão pública, possui mais de qui-nhentos dispositivos, se computados artigos, §§ e

[22] Brasil. Constituição (1988) Constituição da República Federativa do Brasil. Brasília, DF: Senado, 1988, art. 37, inciso XXI.[23] BRASIL. Lei nº 8.666 de 21 de junho de 1993. Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normaspara licitações contratos da Administração Pública e dá outras providências. Diário Oficial [da] União, Poder Executivo,Brasília, 22.jun.1993, art. 96 inciso I.[24] Brasil. Lei nº 8.666, de 21 junho de 1993. Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas paralicitações e contratos da Administração Pública e dá outras providências. Diário Oficial [da] União, Poder Executivo, Brasília,22. Jun., art. 40 inciso X c/c art. 78, inciso XVI.[25] Brasil. Lei nº 8.666, de 21 de junho de 1993. Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normaspara licitações e contratos da Administração Pública e dá outras providências. Diário Oficial [da] União, Poder Executivo,Brasília, 22.jun.1993, art. 8º.[26] Nesse sentido: Tribunal Regional Federal/1a Região. AI 96.0112689-9/DF, DJU 04.06.1996.

TCM informativo 9

incisos, com deficiência na organização das regras;os servidores públicos guiam-se por doutrinadoresque ainda divergem em pontos substanciais; a juris-prudência do Poder Judiciário não é bem compreen-dida e a do Tribunal de Contas, ainda que abundan-te, não consegue certa uniformidade ou mesmo atin-gir a todos os setores que operam a norma. Some-sea isso a inexplicável e sistemática incompetência nagestão da liberação das cotas financeiras do orça-mento que concentra a entrega de recursos no finaldo exercício, sem que ninguém faça cumprir a Cons-tituição Federal que considera tal ato como crime deresponsabilidade.27

Por todos esses motivos, a atuação do controle deveimpor-se com certa parcimônia, admitindo-se à luz doprincípio da aderência a diretrizes e normas que o ges-tor público acolha entre diversas teses juridicamenterazoáveis a que melhor agasalhe o interesse público.

6.1 Princípio da aderência a diretrizes e normasUm dos princípios vetoriais da ação do controle é o

da aderência a diretrizes e normas.28

Esse preceito norteia a ação dos agentes de contro-le de modo a buscar o fiel cumprimento das diretrizesde políticas públicas e acatamento de leis e normasem geral.

Muitas vezes, o agente de controle é tentado a subs-tituir-se ao administrador, confundindo o desempenhode sua função. Ora, é bem provável que um agente decontrole seja capaz de encontrar solução melhor doque a que foi aplicada, até porque tem a vantagem dechegar após o fato, aferindo as causas e conse-qüências da decisão.

Novamente aqui, há estreita correlação entre gerire controlar, corolário do princípio da segregação dasfunções.

Quando busca o fiel cumprimento das normas ediretrizes, o órgão de controle também tolera, por de-ver de lógica, um conjunto de interpretações conside-radas, juridicamente, razoáveis e ações que não tive-ram o rendimento ótimo, por terem sofrido os efeitosde fatores razoavelmente imprevistos.

A jurisprudência do Tribunal de Contas da União,órgão que constitui o paradigma federal de controle,é, pois, nesse sentido:

a) tese inaugurada com brilhante voto do MinistroIvan Luz sustenta que quando o Administrador age combase em parecer jurídico bem fundamentado, que ado-ta tese juridicamente razoável, em princípio, não podeser condenado;29

b) a liberdade de gestão não está fora da ação docontrole, que deve guiar-se também pelo princípio darazoabilidade. Em relação, por exemplo, a acordo judici-al, submetido a exame do TCU, concluiu este que ficoudemostrada a pouca possibilidade de êxito, ensejando,pois, julgamento pela regularidade. Asseverou, no caso,o relator que a avaliação jurídica, realizada à época, apon-tava reduzidas possibilidades de sucesso dos recursos in-terpostos pela Companhia, em virtude de decisões preté-ritas similares, prolatadas pelo Poder Judiciário;30

c) mesmo quando se trata de parecer encomenda-do pela Administração Pública, os órgãos de controleprocedem ao exame da tese sustentada, em respeitoà possibilidade de interpretações divergentes. Poroutro lado, os órgãos de controle não estão obriga-dos a acolher a tese, mesmo que subscrita por nomesde expressão;31

d) o Tribunal de Contas da União tem por regra nãopenalizar o agente quando adota, em questão aindanão definida em sua jurisprudência, tese juridicamen-te razoável.32

[27] Constituição Federal: art. 85, inc. VI.[28] FERNANDES, Jorge Ulisses Jacoby. Tribunais de Contas do Brasil: Jurisdição e Competência. Belo Horizonte: Ed. Fórum,2003, p.45.[29] BRASIL. Tribunal de Contas da União. Administrativo. Prestação de Contas. Processo TC n.º 25.707/82-5. InteressadoFundação Universidade de Brasília – FUB. Relator: Ministro Ivan Luz, Brasília, DF, 11 de fevereiro de 1998. Diário Oficial daRepública Federativa do Brasil. Brasília, DF, 19 jun. 1984. Seção 1, p. 8791; Consulte ainda CAMMAROSANO, Márcio: DaResponsabilidade de autoridades govenamentais por atos que expedem tendo por suporte pareceres do judiciário. Informati-vo de Licitações e Contratos , Curitiba, v. 37, a. IV. p. 228-230. mar. 1997.[30] BRASIL. Tribunal de Contas da União. Prestação de Contas. Processo TC n.º 279.300/93-0. Acórdão n.º 8/98. Relator:Ministro José Antonio Barreto de Macedo, Brasília, DF, 11 de fevereiro de 1998. Diário Oficial da República Federativa doBrasil. Brasília, DF, 25 fev. 1998. Seção 1, p. 45.[31] Interessante notar que, neste caso, deveria subsistir o dever de verificar se foram atendidos os requisitos gerais decontratação de pareceristas, estabelecido na Lei de Licitações. É dever indeclinável dos órgãos de controle também verificaresse fato, que na maioria das vezes não apresenta singularidade para justificar a contratação de notórios especialistas.BRASIL. Tribunal de Contas da União. Representação. Processo TC n.º 625.127/95-1. Ata n.º 58. Interessado: Secretário deControle Externo no Estado do Rio Grande do Sul. Relator: Ministro Iram Saraiva, Brasília, DF, 06 de dezembro de 1995. DiárioOficial da República Federativa do Brasil, Brasília, DF, 28 dez. 1995. Seção 1, p. 2249.

10 TCM informativo

6.2. Princípio da ampla defesa e do contraditórioNo Brasil, a Constituição Federal de 1988 assegura

aos litigantes em processo judicial ou administrativo,e aos acusados em geral o contraditório e a ampla de-fesa, com os meios e recursos a ele inerentes. 33

Nesse subtítulo será estudada apenas a garantia daampla defesa no que se refere às contas julgadas pelopróprio Tribunal de Contas. A aplicação desse princí-pio na emissão de parecer prévio, nas contas anuaisdo Governo, como um todo, e nos demais atos seráreferido em subtítulos específicos.34

0 princípio do contraditório, comumente resumidona antiga parêmia latina- audiatur et altera pars- con-siste na obrigação, do Juiz, em razão de seu dever deimparcialidade, de ouvir a outra parte do processo so-bre as alegações deduzidas por uma parte. Também échamado de princípio da audiência bilateral.

Esse axioma dá sustentação a teoria geral do pro-cesso, e sua inobservância acarreta a nulidade do ato,ressalvadas as exceções expressamente admitidas emlei, como a medida liminar sem oitiva da parte adver-sa, que, por isso mesmo, constitui-se em instrumentorestrito.

Com o descortino superior que lhe é peculiar, ob-tempera o Dr. João Bonifácio Cabral Jr. que, no Direitocomparado, em especial na doutrina alemã, subjazemao direito de defesa três outros direitos, quais sejam:

6.2.1 Direito de informaçãoPelo qual se garante que o interessado, num pro-

cesso administrativo disciplinar, por exemplo, tenhaacesso, a todas as informações relativas ao andamen-to e aos atos do processo.35

6.2.2 Direito de manifestaçãoPelo qual se garante o direito do interessado de

manifestar-se oralmente ou peticionando por escrito

[32] BRASIL. Tribunal de Contas da União. Represensentação formulada por licitante. Processo TC n.º 002.521/95-1. Decisãon.° 326/95. Interessado: Fundação Universidade de Brasília-FUB. Relator: Ministro Homero Santos, Brasília, DF 12 de julho de1995. Diário Oficial da República Federativa do Brasil. Brasília, DF, 01 ago. 1995. Seção 1, p. 11513.[33] Brasil. Constituição (1998), art, LV Op. Nota de rodapé 24.[34] Consultar no Capítulo III o subtítulo 2.1.14.1, sobre parecer e o devido processo legal.[35] Controvérsias existem sobre a possibilidade de vistas fora do Tribunal de Contas pelo interessado ou seu advogado,regularmente constituído. Em sentido afirmativo: Brasil. Supremo Tribunal Federal. Administrativo. Mandado de Segurançanº 22.314-6. Relator: Ministro Octávio Gallotti. Brasília, 05 de setembro de 1996. Diário da Justiça, Brasília, DF, 07 fev. de1997,p.01340 e Distrito Federal. Tribunal de Contas do Distrito Federal. Pedido de Retirada de Processo de TCE. Processo nº750/97B. Relator: Conselheiro- Auditor Osvaldo Rodrigues de Souza. Brasília, 22 de abril de 1997. Diário Oficial do DistritoFederal, Brasília, DF, 29 mar.1997, p. 3033-3039.[36] Achados de auditoria são os desvios significativos identificados aos se comparar situações reais com um critério deauditoria previamente definido. Estão pautados em fatos, atos ou informações significativos, observados durante determinadaauditoria. Para que os achados sejam considerados como tal, as evidências ou provas de auditoria devem ser irrefutáveis eobjetivas, de modo a servirem de fundamento às conclusões do analista. In: Manual de Auditoria Integrada- Versão I. p. 33/42.

no processo.Nos processos de auditoria é tradição que se reflete

nas normas conceder ao auditado a oportunidade dediscutir os achados de auditoria. 36

A operacionalização da discussão se dá, inicialmen-te, pelo uso da Nota de Auditoria contendo os pontosa serem analisados e esclarecidos pelo auditado. Estesesclarecimentos devem ser prestados, igualmente, porescrito, sendo, no entanto, passível de discussão entreas partes, com vistas a obtenção de uma maior com-preensão, de ambos, acerca das questões colocadas.

Ao fim da discussão, deve a equipe de auditoria terem mãos os esclarecimentos prestados, formalmente,pela auditada acerca dos pontos importantes a seremcontemplados no relatório final.

6.2.3 Direito de ver suas razões consideradasVale dizer: no caso de uma sindicância ou processo

administrativo disciplinar, a comissão, em seu relató-rio final, não está vinculada a acatar como proceden-tes as razões de defesa; todavia, isto, está obrigada,sob pena de nulidade, a considerar as razões de defe-sa, enfrentando-as, quer para acatá-las, quer, princi-palmente, quando for o caso, para mostrar, fundamen-talmente na prova colhida na instrução, a improcedên-cia ou inconsistência das mesmas.

Desafio relevante consiste a inteligência em avaliarcomo os princípios da epígrafe afetam os diversos ti-pos de processos que estão submetidos ao plexo decompetência dos Tribunais de Contas.

O tema desafia a inteligência porque exige profun-do conhecimento da natureza das diversas funções queessas cortes exercem e como, quando e em favor dequem devem ser concretizados tais princípios.

6.3. Diretriz da definição de responsabilidadeA própria Lei definiu algumas responsabilidades que

TCM informativo 11

a jurisprudência vem pouco a pouco reafirmando:a) a responsabilidade por examinar e aprovar o

edital é do órgão jurídico;b) a responsabilidade por conduzir a licitação é da

comissão de licitação, mas é permitido aos respectivosmembros ressalvarem seu entendimento quando nãoconcordarem com o dos demais membros, hipóteseem que só responderão nos limites dos atos que prati-carem;

c) compete a comissão de licitação verificar a com-patibilidade dos preços das propostas37 com o preçopraticado no âmbito da Administração Pública;38

d) o ato de homologar a licitação, implicá na verifi-cação da correção das etapas precedentes e atribui parao homologador a responsabilidade solidária em rela-ção a todos os atos homologados.

7. ConclusõesSinteticamente, podemos apresentar as seguintes

conclusões:1a conclusão:O Tribunal de Contas pode sustar se não atendido,

a execução do ato licitatório quando impugnado.2a conclusão:O Poder Legislativo não possui poder para sustar o

ato licitatório, mas pode sustar o ato normativo quelhe dá suporte, como ocorre com a concessão ou per-missão de serviço público.

3a conclusão:O Tribunal de Contas pode solicitar edital para exa-

me, mas não se exige aprovação prévia do Tribunal deContas para a validade do ato.

4a conclusão:O Tribunal de Contas pode ordenar a correção de

edital e, neste caso, os órgãos ficam obrigados a ado-tar as medidas corretivas determinadas.

5ª conclusão:A impugnação do ato pode decorrer de representa-

ção de licitante, contratado ou pessoa física ou jurídicae, independentemente dessa iniciativa os Tribunais deContas podem solicitar para exame editais de licitação.

6a conclusão:A representação ao Tribunal de Contas deve ser fun-

damentada, indicando a irregularidade na aplicaçãodesta Lei. Mas o Tribunal de Contas não fica adstritoaos motivos alegados.

7ª conclusão:Para os Tribunais de Contas há uma faculdade de

pedir determinado edital para exame. Não há previsãolegal para determinar a remessa dos editais aos Tribu-nais de Contas; norma com esse teor fere o princípioelementar de que a área fim (no caso, licitadora) nãodeve trabalhar para a área meio (no caso, controlado-ra). O Tribunal de Contas pode pedir seja remetidodeterminado edital, mas falece competência para ge-neralizar a remessa.

8a conclusão:O fato do Tribunal de Contas solicitar edital para

exame, não implica a suspensão imediata do certame.Se o Tribunal de Contas não delibera expressamente arespeito, fica ao prudente arbítrio da autoridade ad-ministrativa suspender o certame para aguardar a de-cisão do Tribunal de Contas ou não.

9a conclusão:Qualquer cidadão é parte legítima para impugnar

edital de licitação e, independente do exercício dessedireito pode representar ao Tribunal de Contas.

10ª conclusão:O licitante que não impugna o edital tempestiva-

mente perante a própria administração, decai do direi-to de praticar esse ato perante à Administração Públi-ca e ficará prejudicado o exercício da faculdade previs-ta no art. 113 da Lei nº 8.666/93.

[*] DR. JORGE ULISSES JACOBY FERNANDES É MESTRE EM DIREITO

PÚBLICO, AUTOR DE VÁRIAS OBRAS NA ÁREA DE DIREITO

ADMINISTRATIVO, ENTRE AS QUAIS TRIBUNAL DE CONTAS DO BRASIL –JURISDIÇÃO E COMPETÊNCIA, A OBRA MAIS COMPLETA SOBRE TRIBUNAIS

DE CONTAS ESCRITA EM LÍNGUA PORTUGUESA

[37] Lei n° 8.666/93, art. 43, inc. IV.[38] Lei n° 8.666/93, art. 15, inc. V.

12 TCM informativo

O Pregão e a LegislaçãoMunicipal

pregão é nosso! É uma realidade brasileira eseu sucesso como um novo método de con-tratação na Administração Pública é resulta-do de um esforço conjunto de todos os

operadores do direito. Legisladores, parceiros privados,gestores públicos e órgãos de controle – todos contri-buíram para que a cultura do pregão se espalhasse ese firmasse no universo das compras governamentais.É chocante o efeito que os poucos artigos da lei 10.520/2002 produziu na burocracia licitatória.

E os municípios nessa história? Muitos deles nemesperaram a lei 10.520 para pregoar! Mesmo quan-do vigia a medida provisória 2026, que era expressa erestringia o uso da nova modalidade à esfera federal,houve quem não concordasse. Foi o caso do Municí-pio de São Paulo, que antes da conversão da medidaprovisória em lei editou norma local e inovou. À suasemelhança, vários outros procederam da mesma for-ma. O resultado foi, de um lado, um certo caos legis-lativo, mas, de outro, a formação de uma massa críti-ca importante. O pregão é exemplo de uma lei quepegou, trazendo consigo economia de recursos, detempo e de processo. A inversão das fases (primeirojulga, depois habilita), o embate direto entre os lici-tantes e a fase recursal única trouxeram eficiência eracionalidade.

Em breve os tais “bens e serviços comuns” deixa-rão de ser sinônimo de itens de aquisição rotineira. Já

não são. O Município de São Paulo foi o pioneiro nouso da modalidade para serviços de engenharia. Aquestão é identificar, em cada caso concreto, a utili-dade do pregão.

Mas nem tudo são flores. Não se pode esquecerque os municípios têm limitações jurídicas à sua ca-pacidade criativa. Tenho dúvida, por exemplo, quan-to à compatibilidade da regra paulistana que admiteo saneamento de falhas, a critério da comissão, pormeio da apresentação dos elementos faltantes, noprazo máximo de 24 horas. Melhor compatibilizar essaregra com a lei federal do pregão e com a lei 8.666:nada de autorizar os licitantes a modificar os termosde suas propostas, ou de permitir que seja apresenta-do documento faltante no envelope do licitante. Ainclusão de uma fase de saneamento depende de nor-ma geral e, por isso, só o legislador federal pode fazê-lo. Que o faça! Mas enquanto não vier, só é possíveluma atitude pró-ativa do pregoeiro com relação aosdocumentos esquecidos, mas aferíveis via internet.Significa dizer que o pregoeiro não deve, com baseem tal norma municipal, suspender a sessão e poster-gar a análise de documento inexistente na sessão para24 horas depois.

E tantos outros temas foram objeto de debate norecente seminário realizado pelo Tribunal de Contasdo Município. A apresentação de amostras, suspensãoda sessão pública do pregão, a regra dos 10%...análi-se da exeqüibilidade do preço... pregão eletrônico... Odebate foi quente, afinal, estamos todos ansiosos pararenovar as idéias da lei 8.666. Nada melhor do que atroca de informações para formar uma nova onda deatualização no tema das licitações públicas. Vamos àsnovas idéias! Desde que o pregão venha junto!

[*] PROFª DRA. VERA MONTEIRO É MESTRE EM DIREITO

ADMINISTRATIVO PELA PUC, PROFESSORA DO CURSO DE ESPECIALIZAÇÃO

EM DIREITO ADMINISTRATIVO GVLAW PROMOVIDO PELA FGV/SP,COORDENADORA EXECUTIVA DA SOCIEDADE BRASILEIRA DE DIREITO

PÚBLICO E AUTORA DO LIVRO “LICITAÇÃO NA MODALIDADE DE PREGÃO”,PUBLICADO PELA EDITORA MALHEIROS (2003).

PROFª DRA. VERA MONTEIRO [*]

OO

TCM informativo 13

A pré-qualificação

fase de pré-qualificação prevista pela Lei nº8.666/93 é normalmente tratada com bas-tante singeleza pelos autores. Entretanto, adespeito da aparente simplicidade do tema,

faz-se conveniente levantar algumas consideraçõesacerca de alguns de seus aspectos.

Assim como a fase de habilitação (arts. 27 à 33),destinada a avaliar a idoneidade dos proponentes, aslicitações de maior complexidade podem ser compos-tas, também por uma fase de pré-qualificação, previs-ta no art. 114 da Lei 8.666/93. Veja-se:

“Art. 114. O sistema instituído nesta Lei não impe-de a pré-qualificação de licitantes nas concorrências, aser procedida sempre que o objeto da licitação reco-mende análise mais detida da qualificação técnica dosinteressados.

§1º A adoção do procedimento de pré-qualificaçãoserá feita mediante proposta da autoridade compe-tente, aprovada pela imediatamente superior.

§2º Na pré-qualificação serão observadas as exigên-cias desta Lei relativas à concorrência, à convocaçãodos interessados, ao procedimento e à análise da do-cumentação” (grifamos).

Verifica-se, portanto, que a Lei autoriza uma “faseadicional” ao certame, realizando uma qualificaçãoprévia dos interessados, assim explicada por AdilsonAbreu Dallari:

“...o procedimento administrativo licitatório podeser desdobrado, para que, num primeiro momento,sejam escolhidas alguns (short list) possíveis futuros

proponentes à realização de algo cujo o contrato éposto em disputa num segundo momento, exatamen-te e apenas entre os proponentes pré-qualificados.

Não se pode deixar de invocar a lição do mestreHely Lopes Meirelles:

“Pré-qualificação (art. 114) é a verificação préviadas condições das firmas, consórcios ou profissionaisque desejem participar de determinadas e futuras con-corrências de um mesmo empreendimento. Não seconfunde com a habilitação preliminar nas concorrên-cias, porque esta se faz em cada concorrência e aquelase realiza por todas as concorrências de um empreen-dimento certo, que pode exigir uma única ou sucessi-vas concorrências. Também não se confunde pré-clas-sificação das propostas, mesmo porque na pré-qualifi-cação os interessados não apresentam proposta, mastão somente documentação comprobatória das con-dições técnicas, econômicas e jurídicas pedidas peloedital como necessárias à execução do objeto do futu-ro contrato”.

De fato, o legislador passou às mãos do agente ad-ministrativo o poder de decidir, de forma discricioná-ria, em que situações proceder à instauração da fasede pré-qualificação, uma vez que não explicitou comclareza a extensão das situações em que seria necessá-ria a “análise mais detida da qualificação técnica dosinteressados”. Há que se dizer, entretanto, que o legis-lador o fez com certa reserva ao dispor no §1º do refe-rido art. 114 que a “adoção do procedimento de pré-qualificação será feita mediante proposta da autorida-de competente aprovada pela imediatamente superior”.

Daí a assertiva de Jessé Torres Pereira Júnior de queesse procedimento (pré-qualificação) somente cabe namodalidade de concorrência e “Sugerirá direcionamen-to indevido do torneio competitivo a inserção dessaetapa excepcional previamente à concorrência cujoobjeto não apresentar aquele grau de dificuldade”.

Com efeito, o dito dispositivo, por meio da expres-são “previamente qualificados” prevê tão somente que,nas licitações do tipo melhor técnica, apenas serãoabertas as propostas dos licitantes que tiverem sidoconsiderados habilitados, na fase correspondente docertame, anterior à fase de julgamento das propostas.Vê-se, portanto, que o legislador não se referiu ao pro-cedimento de pré-qualificação.

Desse modo, caberá ao agente administrativo deci-

PROF. DR. TOSHIO MUKAI [*] E DRA. KARLA BOTREL

AA

14 TCM informativo

dir, motivadamente, em que situações será proveitosaa instauração da fase de pré-qualificação, podendoinstaurá-la em procedimentos licitatórios, independen-temente do tipo de licitação a ser utilizado.

Passando-se à análise do procedimento, cumprelembrar mais uma vez insuperável mestre Hely LopesMeirelles:

“O procedimento de pré-qualificação é assemelha-do ao da própria concorrência, iniciando-se com a defi-nição de seu objeto, edital, com ampla publicidade eespecificação dos requisitos desejados pela Administra-ção, abertura pública dos envelopes com a documenta-ção e julgamento dos participantes por Comissão de,no mínimo, três integrantes, com a subseqüente homo-logação da decisão por autoridade competente”.

Esclareço ainda:“As firmas ou consórcios pré-qualificados serão, no

momento apropriado, convidados a participar da con-corrência que se abrir para o objeto da pré-qualifica-ção. Nessa concorrência os participantes concorrerãoem igualdade de condições, segundo o procedimentocomum das concorrências, dispensada apenas a suapublicidade, porque os concorrentes já são conheci-dos e deverão ser convocados individualmente para alicitação, nos termos do respectivo edital”.

Verifica-se, portanto, que a fase externa da pré-qua-lificação deverá iniciar-se com a publicação do edital,o qual deverá conter as normas a serem observadasdurante todo seu transcurso. Convém lembrar que aexistência da pré-qualificação não dispensa a existên-cia da fase de habilitação na concorrência, tendo, en-tretanto, o objetivo de verificar apenas se os propo-

nentes convidados mantêm as condições demonstra-das naquela ocasião, conforme se pode depreender doque se segue:

“a pré-qualificação, como a sua própria denomina-ção indica, não faz parte da concorrência. É procedi-mento preliminar da licitação que seleciona determi-nado número de empresas, após a ampla divulgaçãopara participarem (e somente elas) de certa concor-rência, onde haverá a fase de habilitação e de julga-mento das propostas” (grifou-se).

É o que se depreende também da seguinte decisãodo Tribunal de Contas do Estado do Rio de Janeiro,citada por Antonio Roque Citadini:

“Edital de concorrência pública. A pré-qualificaçãode licitantes não dispensa a habilitação preliminar doprocedimento licitatório, embora realizada só paraconfirmar se os concorrentes permanecem com as con-dições já comprovadas.” (Concorrência Pública n. 04/93SERLA, Cons. Reynaldo Santa’Anna, 01/07/93, RTCE/RJ n.25, set/93. p. 258).

Assim pode-se dizer que as normas aplicáveis à pré-qualificação são aquelas certeiramente sintetizadas porCarlos Pinto Coelho Motta: “O § 2º do artigo determi-na que a pré-qualificação observe basicamente regraspara a concorrência, a isonomia do conhecimento (art.21), o rito (art. 43) e a documentação de habilitação(arts. 27 a 31)”.

[*] PROF. DR. TOSHIO MUKAI É MESTRE E DOUTOR EM DIREITO DO

ESTADO (USP), EX-PROFESSOR DE DIREITO DA FACULDADE DE DIREITO

DA UNIVERSIDADE MACKENZIE E AUTOR DE DIVERSOS ARTIGOS

PUBLICADOS NAS PRINCIPAIS REVISTAS DEDICADAS AO DIREITO PÚBLICO.

Palestras no TCM incentivam o desenvolvimento pessoalVoltado para o treinamento de seus recursos humanos e com o objetivo de promover o desenvolvimento

pessoal dos servidores, o TCMSP organizou, no último m mês de agosto, três interessantes palestras. No dia 19,o administrador de empresas e consultor Sérgio Fadel abordou o tema “Projetos com foco em Resultados”. Na

mesma data, o consultor João Manuel Ribeiro Santo proferiu palestra sobre “Viagem a Santiago de Compostela”e no dia 24 falou o advogado e especialista em treinamento e marketing, João Batista de Oliveira, sobre “Diferen-

ças Cromossômicas, Neurônicas e Comportamentais da Comunicação Humana”.

Sérgio Fadel

Conselheiro Eurípedes Sales, João Batista deOliveira, Alessandra Mara C. Sales Garcia eRenato Tuma, ex-secretário administrativo

do TCMSP e conselheiro substitutoJoão Manoel Ribeiro Santo

TCM informativo 15

Escola de Contas do TCMSP entregacertificados para as primeiras turmas

m cerimônia realizada no dia 3 de setem-bro, no plenário Paulo Planet Buarque, fo-ram solenemente entregues os primeiros370 certificados de conclusão do Curso de

Práticas Administrativas da Escola de Contas Públicasdo Tribunal de Contas do Município de São Paulo. Aescola foi fundada em 2003 com o objetivo de apri-morar os conhecimentos de legislação e de adminis-tração dos servidores públicos municipais.

O presidente do Tribunal, Antonio Carlos Caruso, ovice-presidente Edson Simões, o conselheiro EurípedesSales, idealizador e dirigente da Escola de Contas, o di-retor-geral do órgão, João Alberto Guedes, o secretáriode Fiscalização e Controle, Lívio Mário Fornazieri, ocoordenador-geral da escola, Moacir Marques da Silvae o promotor de Justiça Márcio Fernando Elias Rosa,palestrante convidado para a ocasião, compuseram amesa que dirigiu a solenidade.

Depois da abertura oficial da cerimônia pelo presi-dente do Tribunal, a banda da Guarda Civil Metropoli-tana, sob a regência do maestro Ivan Zemantausks Ha-ensel, executou o Hino Nacional. A seguir, o promotorMárcio Fernando EliasRosa, que atua na 4ªProcuradoria de Justiça,falou sobre “Cidadania ePoder Público”.

Em sua palestra, opromotor Márcio Rosadestacou inicialmente aimportância do Tribunal,da Escola de Contas e dacertificação que foi con-ferida aos formandos. “AEscola de Contas talvezseja hoje o melhor exem-plo de economicidade e de eficiência, que sãos os prin-cípios modernos e regentes de toda a atividade públicae administrativa”, afirmou.

Registrou também o esforço dos servidores muni-cipais que participaram do Curso de Práticas Adminis-trativas por “acreditarem no serviço público, confia-rem na função que exercem e por estarem verdadeira-mente compromissados com o papel que devem re-presentar no dia-a-dia do serviço público municipal”.

O Dr. Márcio Rosa enfatizou ainda a importância doTribunal de Contas no controle da moralidade adminis-trativa. “O Tribunal de Contas é o parceiro invisível doMinistério Público na atuação contra a improbidade ad-ministrativa e no controle da administração. Há poucomais de dois anos, o primeiro levantamento da atuaçãodo Ministério Público de São Paulo registrava a existênciade cerca de 24 mil procedimentos de investigação emtodo o Estado. Não estou me referindo só ao Tribunal deContas do Município, mas também ao Tribunal de Con-tas do Estado de São Paulo. Desses procedimentos, 17

mil pesavam sobre a ad-ministração pública. Umnúmero muito granderegistrado ao longo deuma década e 70% des-ses procedimentos eramoriundos de peças de in-formação advindas doTribunal de Contas, re-presentações ou notíciasaí detectadas e enviadasao conhecimento do MPpara que ele pudesseatuar. Então, o Tribunal

de Contas é parceiro do Ministério Público e se hoje háum consenso em torno da legitimidade da atuação e desua importância social e política, é preciso que se façaesse registro histórico. O Tribunal de Contas também éresponsável por isto”.

O Dr. Márcio Rosa destacou que o Tribunal de Con-tas tende a ganhar importância crescente no cenáriopolítico, até pela própria valorização dos agentes pú-blicos. Segundo disse o palestrante, “em alguma me-

EE

A primeira formatura da Escola de Contas do TCMSPfoi prestigiada por cerca de 400 pessoas

O conselheiro dirigente da Escola de Contas, Eurípedes Sales (terc. à dir.) aolado do conselheiro Edson Simões e do presidente do TCMSP, Antonio Carlos

Caruso, entrega placa em homenagem ao palestrante da cerimônia, opromotor Dr. Márcio Fernando Elias Rosa

16 TCM informativo

dida o agente público se torna também um legisla-dor, entre aspas, porque institui atos normativos in-ternos, estabelece rotinas e passa a exercer funçõesque nós chamamos quase legislativas, porque ditanormas. Quase judiciais, porque decide alguns confli-tos na área de serviços públicos, por exemplo, entre oconcessionário do serviço público e o usuário, entre oservidor público e o usuário, além de exercer tambémsua tradicional função administrativa”.

Ao abordar diretamente o tema de sua palestra, opromotor fez uma detalhada análise da origem e daevolução do significado das palavras “cidadania” e“poder” ao longo da história. Ao concluir sua avalia-ção sobre as diferentes interpretações que se deu àcidadania dos gregos aos dias atuais, o promotor sin-tetizou o moderno entendimento da palavra: “Cida-dania fica atrelada à liberdade, à participação políticae à dignidade da pessoa humana”.

O Dr. Márcio Rosa assinalou também as várias ver-tentes do poder ao longo do tempo, lembrando que elejá foi expresso como a vontade dos deuses, ou atreladoà vontade dos príncipes, dos reis ou dos governantes,do Estado, até ser, finalmente entendido como poderdo povo, daí derivando os interesses públicos primários,que são os da sociedade. “O grau de compromisso coma realização do interesse público não é maior no Minis-tério Público do que para os senhores. É na mesma in-tensidade, de atuação profissional eficiente, desapaixo-nada por qualquer critério pessoal e compromissada coma concretização do interesse público. O que nós, agen-tes públicos, encontramos como alimento para o exercí-cio de nossa função é a concretização de tal interessepúblico”, afirmou o palestrante.

Ao encerrar sua palestra, depois de ressaltar a im-portância dos agentes públicos terem clara a dissocia-ção entre a autoridade e a pessoa física e o respeito aoprincípio constitucional da impessoalidade, Dr. MárcioRosa lembrou ainda a todos o compromisso social dotrabalho dos servidores públicos. “Ainda que o padrãoremuneratório não seja o mais justo, a importância soci-al da nossa função, nos dignifica e muito. É por ela quenós, todos os dias , nos dirigimos ao serviço público,inspirados nesse papel social. É o que faz o promotor deJustiça, é o que faz o juiz de direito, é o faz o servidorpúblico municipal, com orgulho e satisfação”, concluiu.

Após a palestra do promotor Márcio Rosa, discursouo Dr. Eurípides Sales, autor do projeto e atual conselhei-ro dirigente da Escola de Contas, que inicialmente agra-deceu ao presidente do Tribunal e à chefe de gabineteda presidência, Dra.Yara Tacconi, pela organização da fes-

ta e pelaindicaçãodo promo-tor MárcioRosa parafalar aosservidoresque naocasião re-cebiam oscertifica-dos. “A aula do Dr. Mário Rosa foi brilhante e nós apren-demos com ele que o Estado caminhou da vontade pes-soal para a vontade impessoal. Historicamente, o Estadocaminha assim: antes era a vontade do rei, que se con-fundia com a divindade e que dizia as normas de Deus.Hoje o Estado é um Estado limitado pela impessoalida-de, cavada, esculpida, inscrita na Constituição. E antesda inscrição constitucional, este princípio está calado den-tro de cada um de nós”, disse o conselheiro na aberturade sua apresentação.

O dirigente da Escola de Contas assinalou em seu pro-nunciamento a necessidade de se investir cada vez maisno treinamento dos servidores públicos, como forma dese alcançar a profissionalização desejada. “Quem sabe,num futuro próximo, quando se abrir, por exemplo, umconcurso público, tenham os candidatos na sua baga-gem, até como requisito próprio do edital, a formaçãona atividade pública. Que eles possam conhecer princípi-os de administração pública para que adentrem ao servi-ço público cada vez mais profissionalizados”, afirmou.

Lembrou ainda o conselheiro a participação do Legisla-tivo dentro desse processo de criação de uma administra-ção pública profissionalizada, “onde a impessoalidade falee seja a única voz que se ouça”. O Dr. Eurípedes Sales disseque a Constituição de 88 já representou um avanço nestesentido e que a legislação tem fundamental importâncianesta busca do profissional cada vez melhor capacitado econhecedor do serviço público. Por fim, conclamou a to-dos para que participem desta nova tomada de consciên-cia, da qual faz parte a Escola de Contas do Tribunal e queobjetiva o aprimoramento do servidor.

Ao final da cerimônia, o Dr. Antonio Carlos Carusoentregou uma placa com uma mensagem de agrade-cimento ao promotor Márcio Rosa e se iniciou a entre-ga dos certificados aos servidores que concluíram ocurso da Escola de Contas. Além da banda da GuardaCivil Metropolitana, também se exibiu durante a festao coral formado do Tribunal de Contas, integrado porservidores que trabalham no órgão.

O Diretor-Geral do TCMSP, Dr. João Alberto Guedes,entrega um dos certificados de conclusão

TCM informativo 17

Poder Público e Cidadania

PROF. DR. MÁRCIO FERNANDO ELIAS ROSA [*]

exortação à cidadania ou a constante críticaao abusado exercício do poder estatal jamaisserão suficientes para a prevalência da primei-ra, ou para a contenção do segundo. Em ver-

dade, a concreção da cidadania e o respeito aos limitesde atuação do Estado e de seus agentes carecem ser con-quistados dia após dia, na lida diária de todos e, em espe-cial, do próprio Estado.

As duas expressões, porque incorporadas ao vocabulá-rio do cotidiano, podem ocasionalmente perder seu real sen-tido ou conteúdo, significando muito ou quase nada.

Contribui para a equivocidade das expressões a falta derigor científico dos que as manejam, e mesmo o tratamentoaparentemente conflituoso que lhes reservou a Constituiçãoda República. Veja-se, por exemplo, que o constituinte de 1988reservou para a União a tarefa de legislar sobre “nacionalidade,cidadania e naturalização” (CF/88, art. 23, XIII), concebendoalgum liame entre os três institutos, claramente voltados à con-dição política do homem e sua inserção no Estado. No entan-to- e acertadamente, a cidadania também foi alçada à condi-ção de fundamento do Estado Democrático de Direito em co-mum com “a dignidade da pessoa humana, os valores sociaisdo trabalho, o pluralismo político” (CF/88, art. 1º, III, IV e V).

Os direitos decorrentes da cidadania não são apenas osderivantes da condição política do homem, mas da suaprópria natureza humana, ligando-se mais à liberdade e àigualdade e menos ao desfrute de privilégios políticos. Éda natureza humana e sua necessária convivência socialque decorre a primeira idéia de cidadania, e para essa cida-dania é que devemos todos concorrer.

O homem é ser gregário, vive em razão e em depen-dência do próximo. A vida em sociedade (qualquer queseja- da estrutura familiar até a reunião de todos os habi-tantes de um mesmo território) induz ao surgimento dopoder, ou da autoridade suficiente para determinar a con-duta de todos.

Poder não é, necessariamente, força, é persuação, ca-pacidade de induzir a comportamentos ótimos e de asse-gurar convivência social.

O poder estatal, que já foi originário das divindades,expressão de força física, militar ou econômica, acha-seaqui domesticado pela opção republicana: todo poderemana do povo e em seu nome será exercido. A legalidade(como princípio constitucional – art. 5º, II e 37, “caput”),enclausura de vez o Estado, obrigando-o a somente reali-zar o que o Povo, por seus representantes, determinar queseja feito. E a limitar a ação dos representantes está o inte-resse público, o atendimento das necessidades e conveni-ências de todo o corpo social.

O exercício do poder estatal nada mais é para o Estadoe seus agentes, que dever, encargo a ser desempenhadopara a realização do que seja representativo do interessepúblico. Daí que o homem é senhor do poder estatal, seutitular e destinatário de toda a sua ação.

Nessa linha, o poder somente é legitimamente exerci-do, manejado em qualquer forma de sua expressão, se vin-culado à máxima da dignidade da pessoa, à prevalência dedireitos fundamentais, e orientado para a concretizaçãoda cidadania.

A cidadania encontra, assim, na limitação ao exercíciodo Poder uma de suas formas de expressão.

[*] PROF. DR. MÁRCIO FERNANDO ELIAS ROSA É PROFESSOR DA ESCOLA

SUPERIOR DO MINISTÉRIO PÚBLICO DO ESTADO DE SÃO PAULO E DA

FACULDADE E DO COMPLEXO JURÍDICO DAMÁSIO DE JESUS. PROFESSOR

CONVIDADO DAS ESCOLAS SUPERIORES DO MINISTÉRIO PÚBLICO NOS ESTADOS

DO RIO GRANDE DO SUL, MINAS GERAIS, SANTA CATARINA, PARANÁ, RIO DE

JANEIRO, ESPÍRITO SANTO, PIAUÍ, MARANHÃO E SERGIPE. AUTOR DOS LIVROS:DIREITO ADMINISTRATIVO- COLEÇÃO SINOPSES JURÍDICAS, EDITORA SARAIVA;

CURSO DE DIREITO CONSTITUCIONAL, PARCERIA COM EDITORA SARAIVA ;IMPROBIDADE ADMINISTRATIVA, PARCERIA COM EDITORA ATLAS. ARTICULISTA

DO SITE JURÍDICO ÚLTIMA INSTÂNCIA. TEM VÁRIOS ARTIGOS PUBLICADOS EM

REVISTAS ESPECIALIZADAS EM DIREITO CONSTITUCIONAL E DIREITO

ADMINISTRATIVO. PARTICIPA, DESDE 1990, DE CURSOS DE FORMAÇÃO DE

PROMOTORES DE JUSTIÇA EM ESTÁGIO PROBATÓRIO NO ESTADO DE SÃO PAULO.COMO PROMOTOR FOI ASSESSOR JURÍDICO DA PROCURADORIA GERAL DA

JUSTIÇA, ASSESSOR DA CORREGEDORIA GERAL DO MINISTÉRIO PÚBLICO EMEMBRO DA COMISSÃO ESPECIAL DE ASSUNTOS LEGISLATIVOS. REALIZA

PALESTRAS EM TODO O BRASIL SOBRE “CIDADANIA E PODER PÚBLICO”.

AA

18 TCM informativo

Decisões do TCMSP2.140ª Sessão Ordinária - 17/03/2004

1) TC 4.676.02-082) interessados: Sehab e Consórcio HabitatContr. 23/02 R$ 5.097.804,003) objeto: Contrato 23/02 R$ 5.097.804,00 - Serviçostécnicos especializados de engenharia consultiva parao gerenciamento e assessoria técnica paraimplantação dos programas e empreendimentos daHabi, da Sehab, nas regiões norte, leste e centro –Lote 24) resultado: acolhido o Contrato 23/02, comdeterminação.5) relator: Consº Eurípedes Sales

2.141ª Sessão Ordinária - 24/03/20041) TC 3.822.03-132) interessados: Nilton Stachissini – Subprefeitura daPenha3)objeto: Representação contra possíveisirregularidades no edital de licitação, na modalidadePregão 2/SP-PE/2003, promovido pela Subprefeitura,para contratação de serviços de conservação depavimentos viários4) resultado: conhecida a representação, uma vez quepreenchidos os pressupostos de admissibilidade, e,quanto ao mérito, julgada prejudicada, em razão daperda do objeto do pleito inicial, com determinação.Unanimidade.5) relator: Consº Edson Simões

2.142ª Sessão Ordinária - 31/03/20041) TC 1.190.01-192) interessadas: SMS e Stay Work Segurança S.C. Ltda.3) objeto: Contrato 11/01 R$ 325.728,00 e TAs 24/01R$ 325.728,00 (prorrogação de prazo) e 43/01 R$325.728,00 (prorrogação de prazo) – Serviços devigilância patrimonial preventiva4) resultado: Acolhido o Contrato 11/01. Rejeitados ostermos aditivos lavrados, aceitos, no entanto, seusefeitos financeiros. Aplicada pena de advertência aosresponsáveis. Unanimidade.5) relator: Consº Roberto Braguim

2.143ª Sessão Ordinária - 07/04/20041) TC 4.836.00-102) interessadas: Sehab e JNS-Hagaplan Planejamentoe Projetos S.C. Ltda.3) objeto: Contrato 08/00 R$ 1.906.686,97 – Serviços

técnicos especializados de engenharia ambiental-apoio técnico, operacional, fiscalização e análise deprojetos específicos e gerenciamento das atividadesdo Programa de Saneamento Ambiental da Bacia doGuarapiranga4) resultado: Acolhido o Contrato 8/2000. Vencido, emparte, o Conselheiro Edson Simões que acolheu ocontrato e aplicou multa de R$ 335,00 (trezentos etrinta e cinco reais) ao Responsável. - Maioria5) relator: Consº Eurípedes Sales

2.144ª Sessão Ordinária - 14/04/20041) TC 3.756.03-902) interessados: SME e Conselho Comunitário deEducação, Cultura e Ação Social Márcia IolandaJuvêncio3) objeto: Convênio 42/03 R$ 432.000,00 – Participaçãojunto ao “Movimento de Alfabetização de Jovens eAdultos do Município – MOVA/SP”, com manutençãode trinta classes de alfabetização4) resultado: Aprovado o Convênio 42/03, comdeterminação. - Unanimidade.5) relator: Consº Maurício Faria

2.145ª Sessão Ordinária - 28/04/20041) TC 3.556.01-302) interessados: SMS e DBDL Serviços Médicos Ltda.3)objeto: Contrato 044/2001-SMS R$ 1.059.392,58 –Locação de ambulâncias para as Unidades daSecretaria4) resultado: Recebida a representação; quanto aomérito, julgada improcedente - Unanimidade.5) relator: Consº Maurício Faria

2.146ª Sessão Ordinária - 05/05/20041) TC 3.768.01-082) interessados: Procuradoria da Fazenda Municipal ede Celso Frateschi3) objeto: Recursos “ex officio”, da Procuradoria daFazenda Municipal e de Celso Frateschi (SMC) contrar. Decisão de 05.02.03 – Relatora Conselheira Mariado Carmo P. Dermenjian – SMC e Artlimp ServiçosLtda. – Serviços de limpeza, conservação emanutenção, a serem efetuados nas dependênciasda Divisão de Iconografia e Museus e Casas Históricas,pertencentes ao Departamento do PatrimônioHistórico, localizado na Praça Coronel FernandoPrestes, 1524) resultado: Acolhido o Contrato 044/2001-SMS, com

TCM informativo 19

determinação. Quanto ao mérito, negado provimentoao recurso da Procuradoria da Fazenda Municipal, emantida integralmente a R. Decisão de Juízo Singularrecorrida. Vencido o Conselheiro Maurício Faria. Maioria5) relator: Consº Maurício Faria

2.147ª Sessão Ordinária - 12/05/20041) TC 1.472.02-512) interessadas: Emurb e Consladel – Construtora eLaços Detetores e Eletrônica Ltda.3) objeto: Acompanhamento da Execução do Contrato0135101000/02 R$ 456.010,63 est. – Projetos dereadequação paisagística da ligação viária Ibirapuera- Sena Madureira4) resultado: Acolhida a execução contratual, noperíodo de 19/03/2002 a 31/05/2002, no valor deR$ 59.970,95, com determinações. Unanimidade.5) relator: Consº Edson Simões

2.148ª Sessão Ordinária - 19/05/20041) TC 4.982.01-632) interessadas: SPTrans e Palhares AdvogadosAssociados S.C.3) objeto: Contrato 39/01 R$ 446.091,37 – Serviçosjurídicos referentes à ação judicial relativa aoscontratos firmados com o Banespa S.A.Administradora de Cartões de Crédito e Serviços –Ação de execução, processo 00528700-6, em trâmiteperante a 21ª Vara Cível do Foro Central da Capital4) resultado: Julgado irregular o Contrato 39/01 eaplicada a multa de R$ 335,00 (trezentos e trinta ecinco reais) ao ordenador da despesa, à época. -Maioria5) relator: Consº Edson Simões

2.149ª Sessão Ordinária - 26/05/20041) TC 3.090.03-072) interessadas: SF e Caixa Econômica Federal3) objeto: Contrato 5/03 R$ 1.094.442,60 – Serviços derecebimento de receitas municipais4) resultado: Acolhido o contrato. Vencido, em parte,o Conselheiro Edson Simões que aplicou multa aoordenador da despesa.Maioria5) relator: Consº Eurípedes Sales

2.150ª Sessão Ordinária - 02/06/20041) TC 12.690.98-362) interessada: PRODAM3) objeto: Auditoria objetivando verificar aregularidade dos registros contábeis e a segurançados controles internos, com ênfase aos contratos deprestação de serviços4) resultado: Conhecida a auditoria realizada, comdeterminações.Unanimidade5) relator: Consº Maurício Faria

2.151ª Sessão Ordinária - 02/06/20041) TC 5.501.03-802) interessados: Manoel José de Araújo – Semab3) objeto: Representação objetivando apurar aregularidade do Edital de Licitação, na modalidadeConcorrência 49/SEMAB-DAS/2003, para contrataçãode empresa especializada para prestação de serviçosde locação de veículos tipo perua “Kombi” ou similare veículos tipo “Gol” ou similar, com motorista4) resultado: Recebida a representação e julgadaimprocedente, com determinação.Unanimidade5) relator: Consº Roberto Braguim

20 TCM informativo

é uma publicação do Tribunal de Contas do Município de São Paulo.Av. Prof. Ascendino Reis, 1.130 • CEP: 04027-000 • Tel: [11] 5080-1012

• Site: www.tcm.sp.gov.br • E-mail: [email protected] • Presidente: Cons. Antonio Carlos Caruso • Vice-presidente: EdsonSimões • Conselheiros: Eurípedes Sales, Roberto Braguim e Maurício Faria • Edição: Assessoria de Imprensa do TCMSP

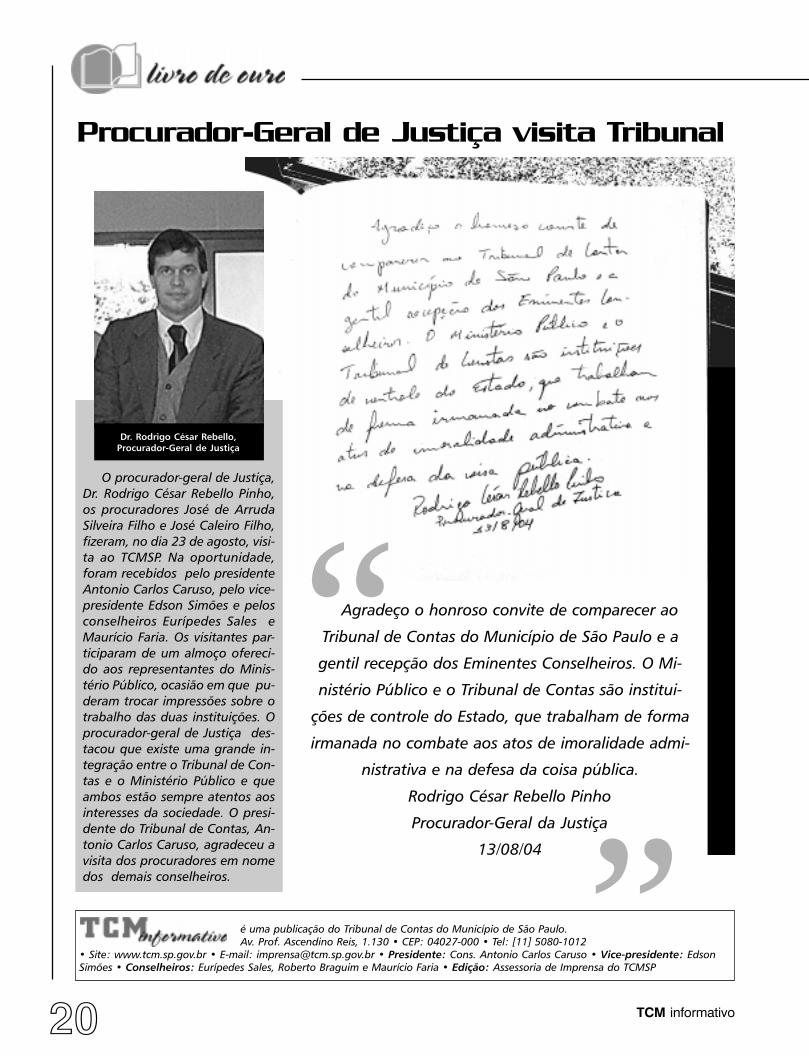

Procurador-Geral de Justiça visita Tribunal