Momento atual da economia e tendência do ramo de pessoas

39

Momento atual da economia e tendência do ramo de pessoas (outubro/2015) Francisco Galiza www.ratingdeseguros.com.br

-

Upload

oficinadotexto -

Category

Business

-

view

300 -

download

5

Transcript of Momento atual da economia e tendência do ramo de pessoas

Momento atual da economia e tendência do ramo de pessoas

(outubro/2015)Francisco Galiza

www.ratingdeseguros.com.br

Sumário

• 1) Introdução• 2) Cenário Macroeconômico• 3) Análise do Setor de Seguros• 4) Perfil de uma Corretora – 1º ESECS• 5) Buscar novas opções• 6) Notícias Positivas – no Longo Prazo• 7) Recomendações para o setor• 8) Um comentário final

1) Introdução

Duas situações curiosas: Análises e Previsões

• “O principal objetivo de estudar economia é aprender a não ser enganado pelos economistas”. Joan Robinson, economista britânica (1903-83).

• Na década de 1950, logo após a Revolução Chinesa, em uma conferência em Genebra, um jornalista francês perguntou para o primeiro ministro chinês Chu En-Lai o que ele achava da Revolução Francesa, que tinha acontecido há 150 anos. Ele respondeu “não sei, ainda é muito cedo para dizer”.

2) Cenário Macroeconômico

Indicadores - Junho

Indicadores 2014 2015 Var. %IGP-M acumulado 2,45% 4,33% 77%Dólar de Venda, Final do Mês (R$) 2,2100 3,1089 41%Veículos Produção acumulado (mil) 1.566,1 1.276,5 -18%Veículos Licenciados acumulado (mil) 1.662,9 1.318,9 -21%Índice de Confiança do Consumidor (ICEC) 109,6 86,5 -21%Índice de Confiança da Indústria (ICI) 87,2 68,1 -22%

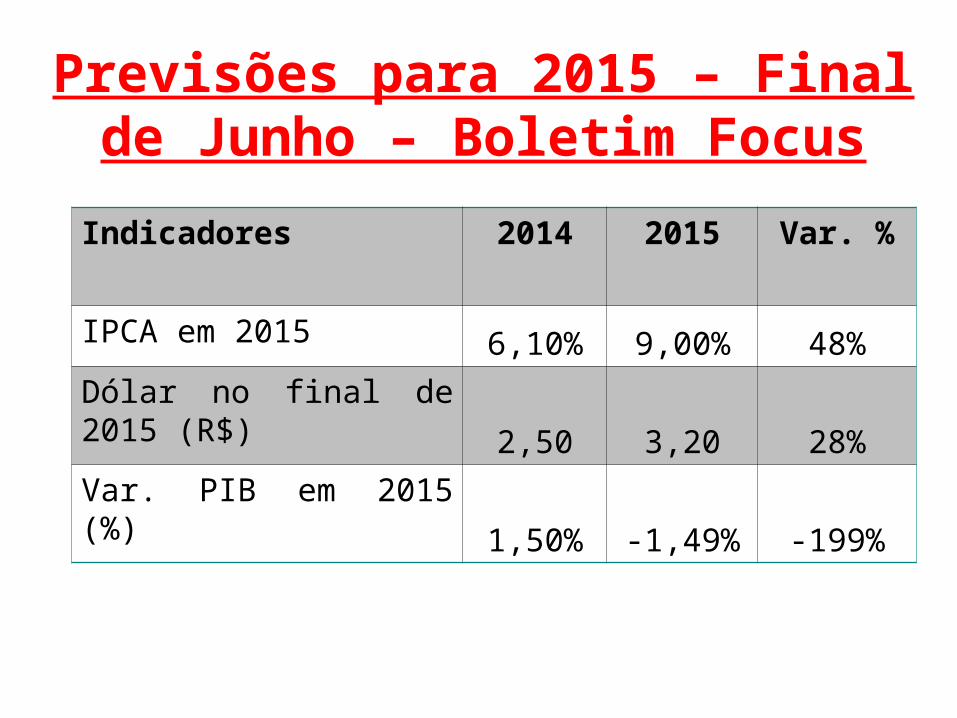

Previsões para 2015 – Final de Junho – Boletim Focus

Indicadores 2014 2015 Var. %

IPCA em 2015 6,10% 9,00% 48%Dólar no final de 2015 (R$) 2,50 3,20 28%Var. PIB em 2015 (%)

1,50% -1,49% -199%

Comentários

• Por diversos indicadores que você considere, houve um agravamento da situação brasileira.

• Tanto em termos políticos, como econômicos.

• Pode-se dizer que, em muitos casos, o país está “quase parando”, preocupado com as conseqüências.

• A confiança está diminuindo...

3) Análise do Setor de Seguros

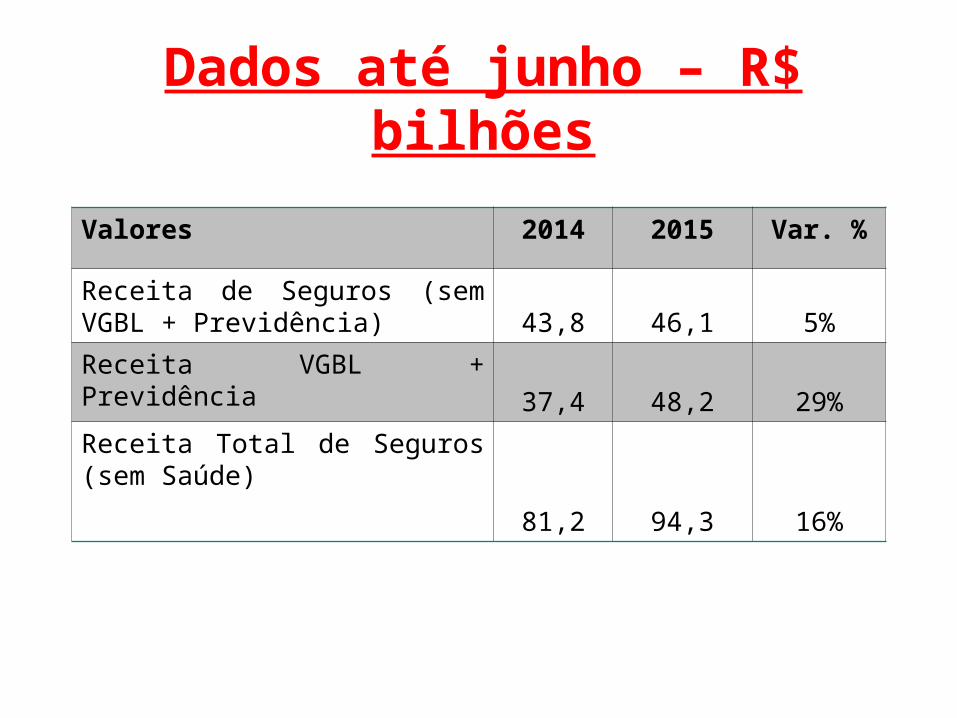

Dados até junho – R$ bilhões

Valores 2014 2015 Var. %

Receita de Seguros (sem VGBL + Previdência) 43,8 46,1 5%Receita VGBL + Previdência

37,4 48,2 29%Receita Total de Seguros (sem Saúde)

81,2 94,3 16%

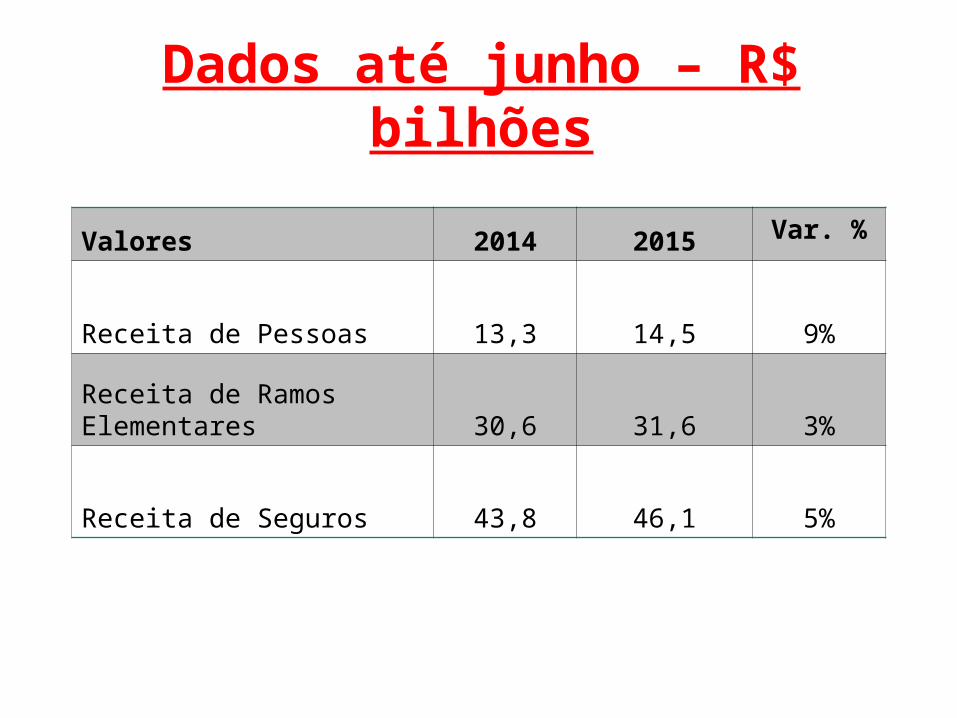

Dados até junho – R$ bilhões

Valores 2014 2015 Var. %

Receita de Pessoas 13,3 14,5 9%

Receita de Ramos Elementares 30,6 31,6 3%

Receita de Seguros 43,8 46,1 5%

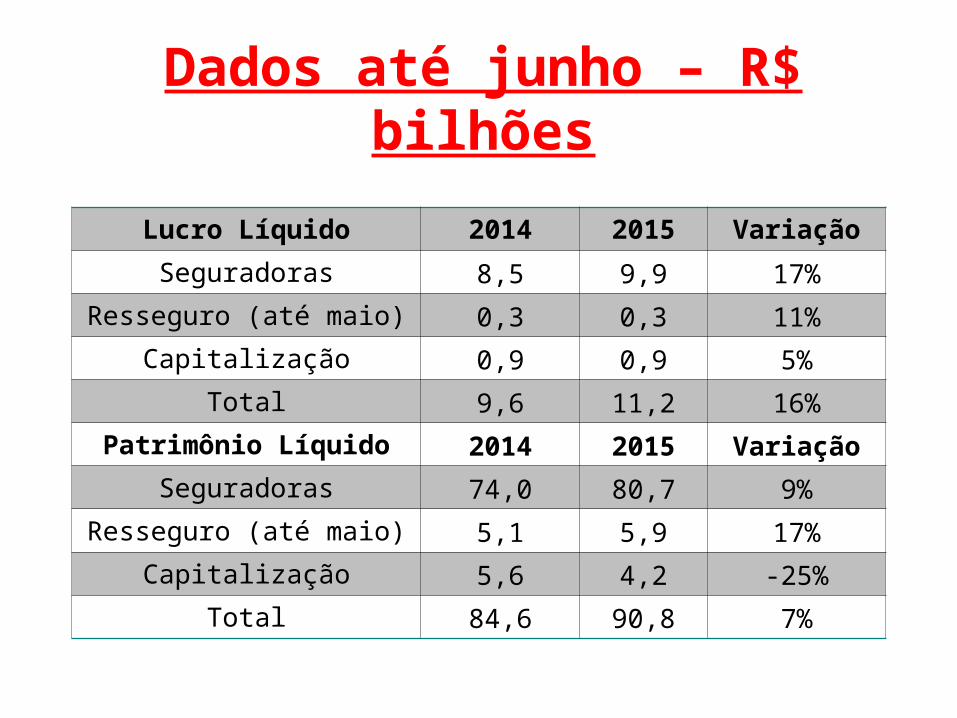

Dados até junho – R$ bilhões

Lucro Líquido 2014 2015 VariaçãoSeguradoras 8,5 9,9 17%

Resseguro (até maio) 0,3 0,3 11%Capitalização 0,9 0,9 5%

Total 9,6 11,2 16%Patrimônio Líquido 2014 2015 Variação

Seguradoras 74,0 80,7 9%Resseguro (até maio) 5,1 5,9 17%

Capitalização 5,6 4,2 -25%Total 84,6 90,8 7%

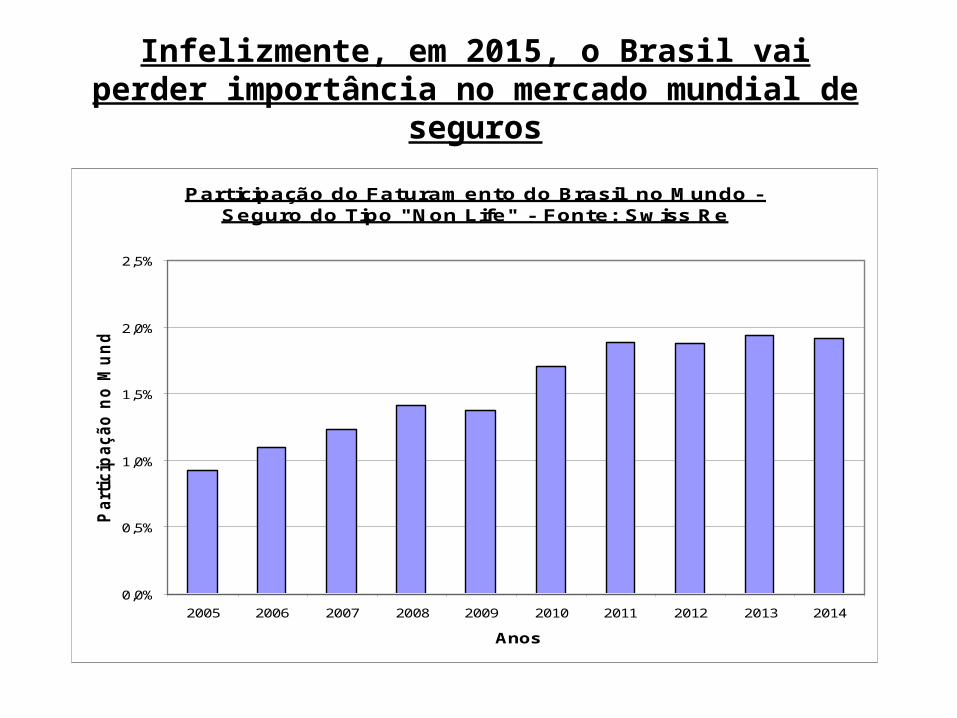

Infelizmente, em 2015, o Brasil vai perder importância no mercado mundial de

segurosParticipação do Faturamento do Brasil no Mundo -

Seguro do Tipo "Non Life" - Fonte: Swiss Re

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Anos

Parti

cipa

ção

no M

undo

(%)

• O cálculo do ICES (Índice de Confiança e

Expectativas das Seguradoras) foi iniciado em novembro de 2012.

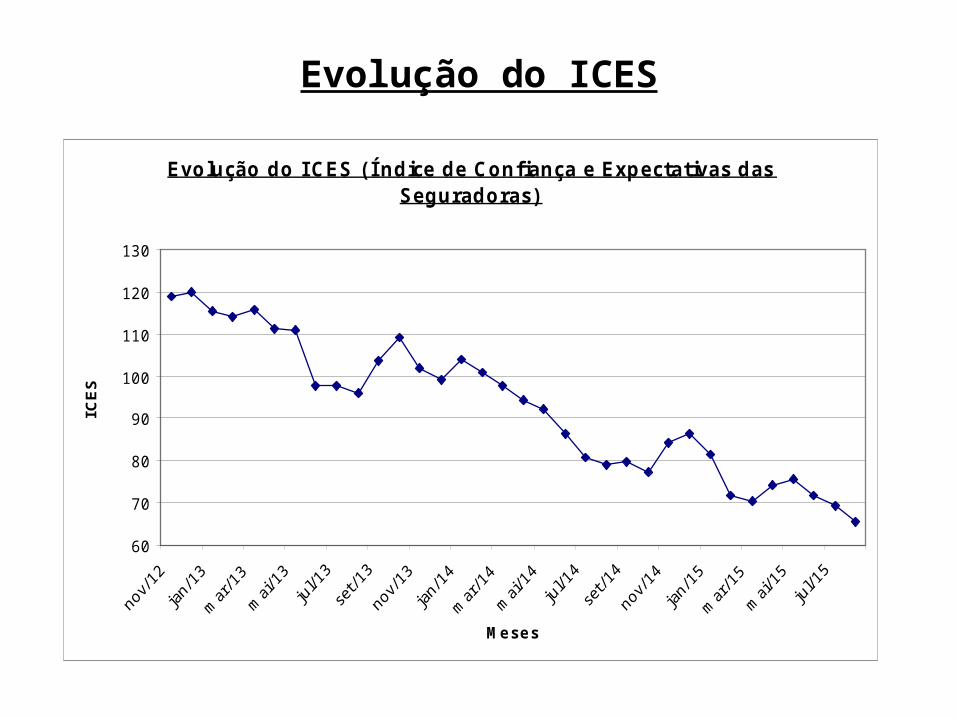

Evolução do ICES

Evolução do I CES (Í ndice de Confiança e Expectativas das Seguradoras)

60

70

80

90

100

110

120

130

Meses

ICES

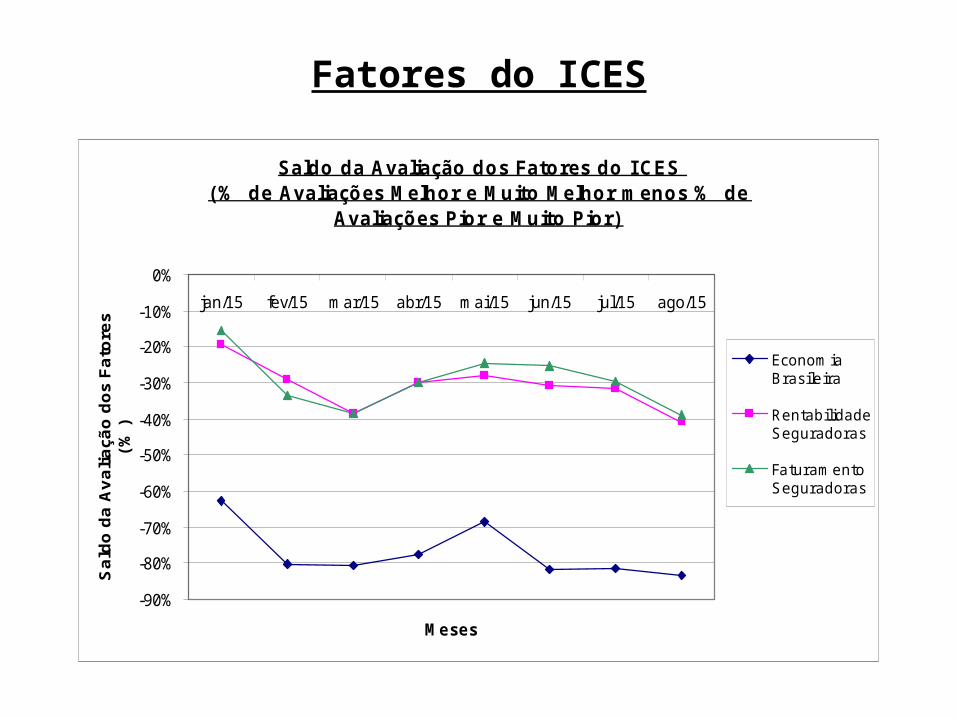

Fatores do ICES

Saldo da Avaliação dos Fatores do I CES (% de Avaliações Melhor e Muito Melhor menos % de

Avaliações Pior e Muito Pior)

-90%

-80%

-70%

-60%

-50%

-40%

-30%

-20%

-10%

0%jan/15 fev/15 mar/15 abr/15 mai/15 jun/15 jul/15 ago/15

Meses

Sald

o da

Ava

liaçã

o do

s Fa

tore

s (%

)

EconomiaBrasileira

RentabilidadeSeguradoras

FaturamentoSeguradoras

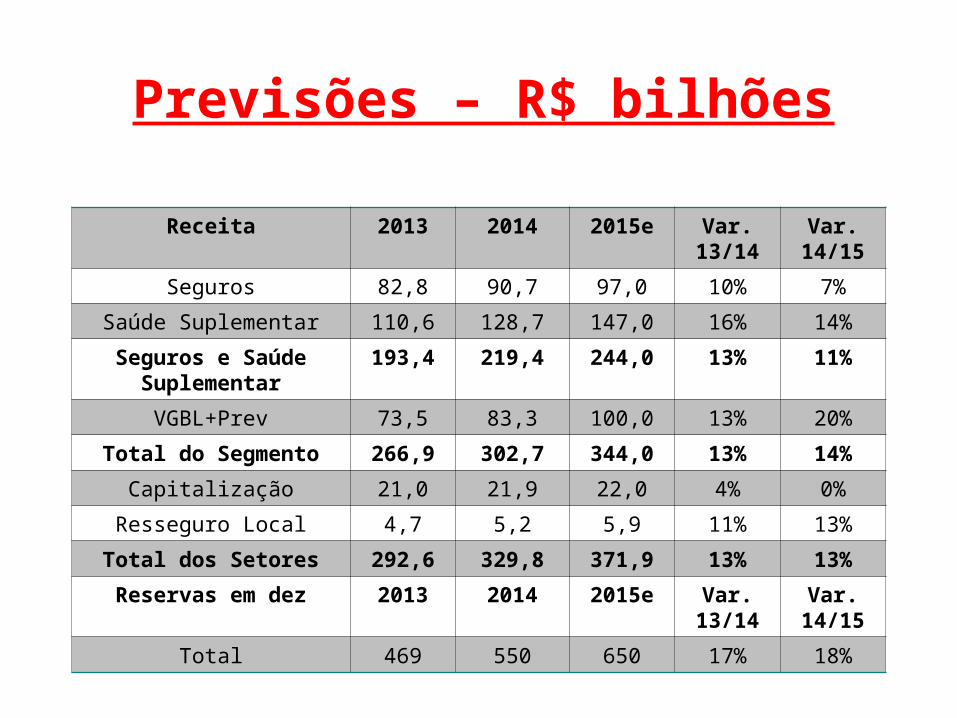

Previsões – R$ bilhões

Receita 2013 2014 2015e Var. 13/14

Var. 14/15

Seguros 82,8 90,7 97,0 10% 7%Saúde Suplementar 110,6 128,7 147,0 16% 14%Seguros e Saúde

Suplementar193,4 219,4 244,0 13% 11%

VGBL+Prev 73,5 83,3 100,0 13% 20%Total do Segmento 266,9 302,7 344,0 13% 14%

Capitalização 21,0 21,9 22,0 4% 0%Resseguro Local 4,7 5,2 5,9 11% 13%

Total dos Setores 292,6 329,8 371,9 13% 13%Reservas em dez 2013 2014 2015e Var.

13/14Var.

14/15Total 469 550 650 17% 18%

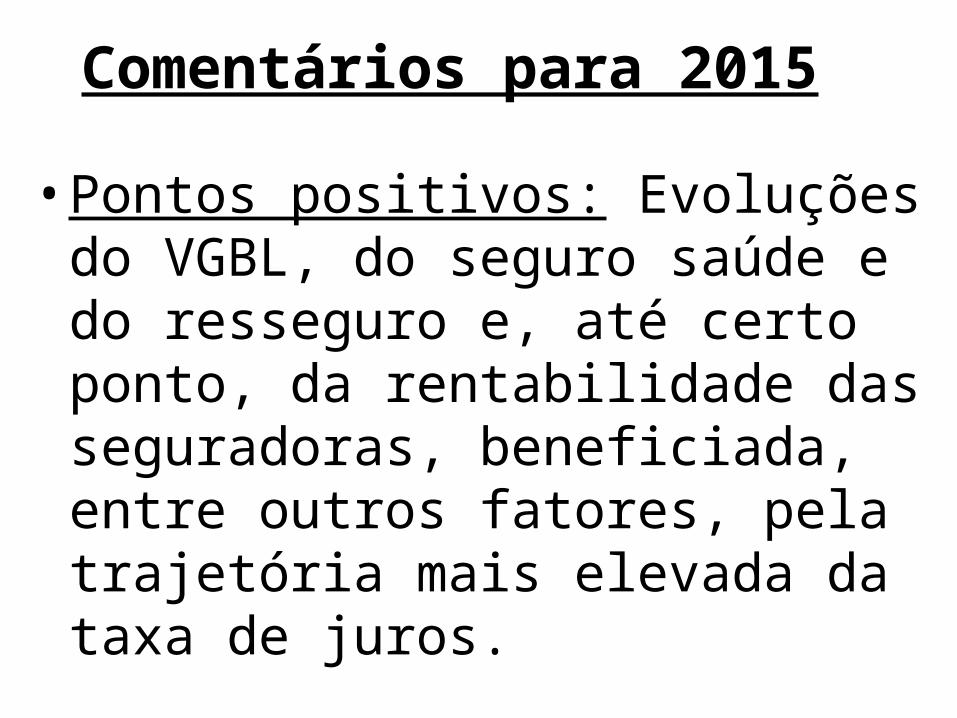

Comentários para 2015

• Pontos positivos: Evoluções do VGBL, do seguro saúde e do resseguro e, até certo ponto, da rentabilidade das seguradoras, beneficiada, entre outros fatores, pela trajetória mais elevada da taxa de juros.

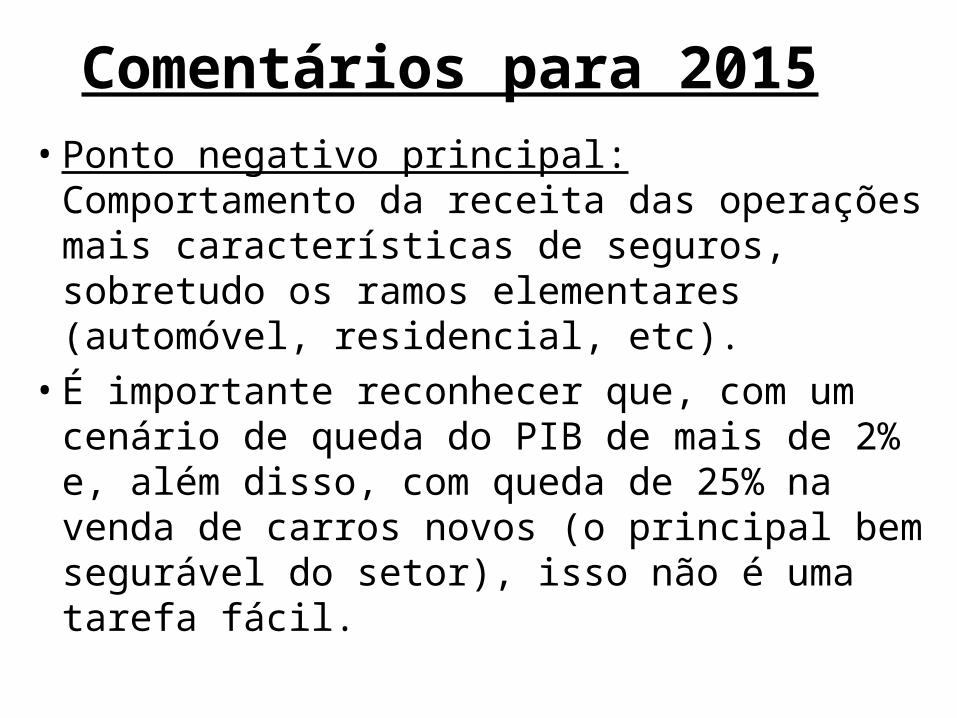

Comentários para 2015• Ponto negativo principal: Comportamento

da receita das operações mais características de seguros, sobretudo os ramos elementares (automóvel, residencial, etc).

• É importante reconhecer que, com um cenário de queda do PIB de mais de 2% e, além disso, com queda de 25% na venda de carros novos (o principal bem segurável do setor), isso não é uma tarefa fácil.

• Realidade difícil!!• O que fazer???

• Uma opção possível a seguir.

4) Perfil de uma Corretora – 1º ESECS

Alguns Resultados do 1º ESECS

• Em média, 65% da receita da carteira das Corretoras de Seguros pertencem a segurados pessoas física.

• Uma Corretora de Seguros típica tem quatro a cinco funcionários, com um familiar trabalhando nela.

• Anualmente, 80% das Corretoras renovam mais do que 80% da sua carteira.

Um Ponto Importante

•Em média, 60 a 70% da receita da corretora vêm do seguro de

automóvel.

É interessante buscar opções complementares!

5) Buscar novas opções

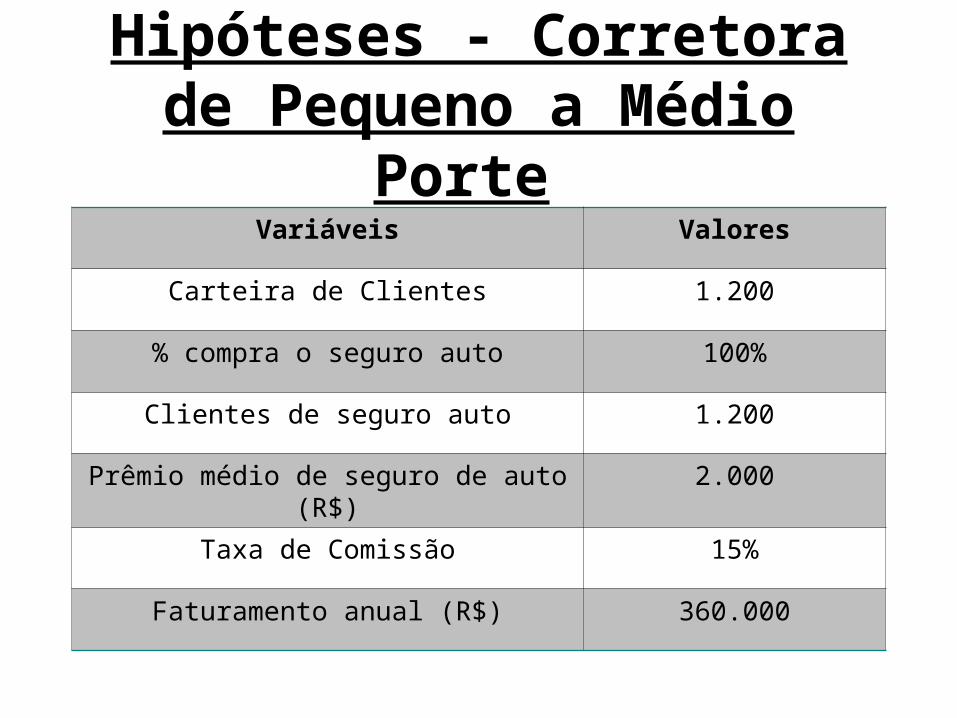

Hipóteses - Corretora de Pequeno a Médio Porte

Variáveis Valores

Carteira de Clientes 1.200

% compra o seguro auto 100%

Clientes de seguro auto 1.200

Prêmio médio de seguro de auto (R$)

2.000

Taxa de Comissão 15%

Faturamento anual (R$) 360.000

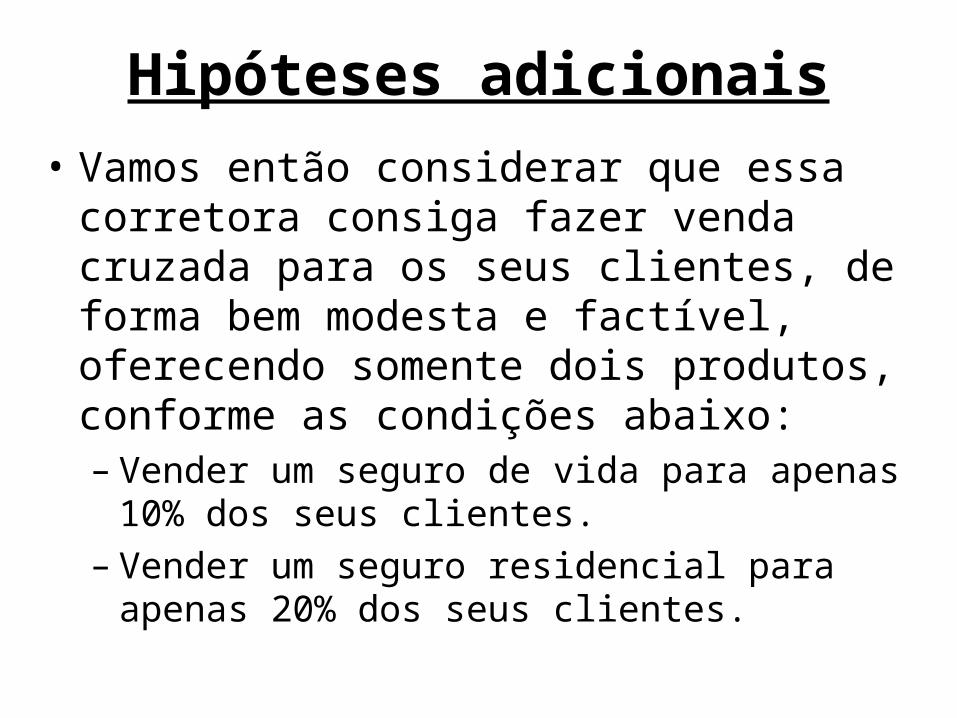

Hipóteses adicionais• Vamos então considerar que essa corretora

consiga fazer venda cruzada para os seus clientes, de forma bem modesta e factível, oferecendo somente dois produtos, conforme as condições abaixo:– Vender um seguro de vida para apenas 10% dos

seus clientes.– Vender um seguro residencial para apenas 20% dos

seus clientes.

Receita Adicional

Variáveis Seguro de Vida

Seguro Residencial

Carteira de Clientes 1.200 1.200% da carteira que compra o seguro

10% 20%

Clientes do seguro 120 240Prêmio médio anual

do seguro (R$)2.500 400

Taxa de Comissão 25% 30%Faturamento anual

(R$)75.000 28.800

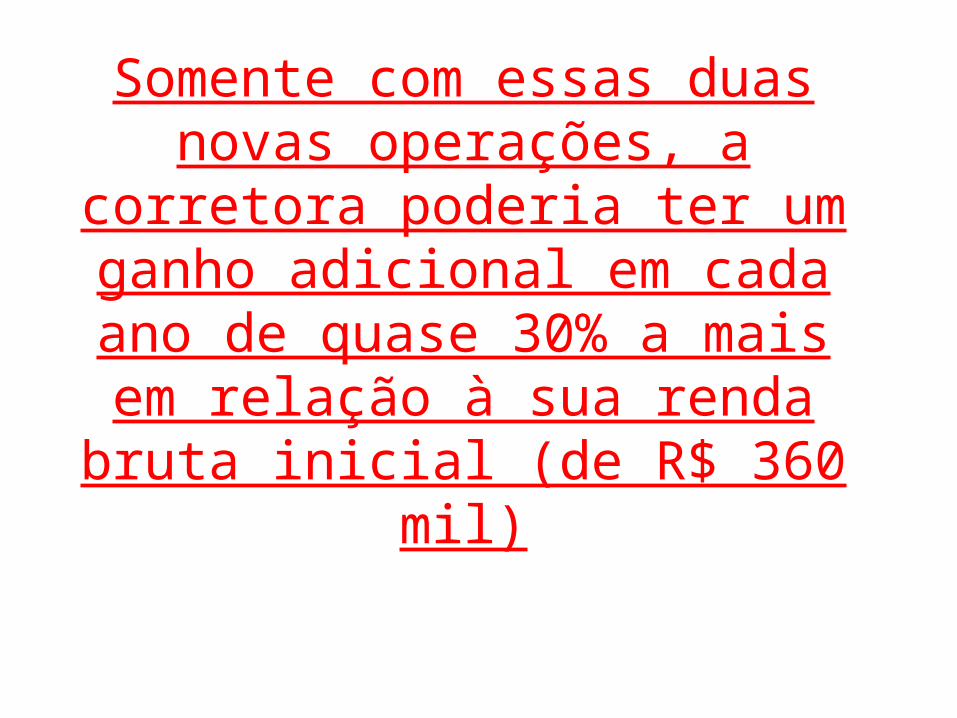

Somente com essas duas novas operações, a corretora poderia ter um

ganho adicional em cada ano de quase 30% a mais em relação à sua renda bruta inicial (de R$ 360 mil)

6) Notícias Positivas - Longo Prazo

É sempre bom lembrar...• Setor saudável em termos de solvência, com bom grau

de solidez nas seguradoras. • Boas Margens de rentabilidade das companhias, fator

ligado ao item anterior.• Credibilidade do órgão fiscalizador do setor (Susep),

com alta excelência técnica.• Abertura do resseguro, que nesse ano está fazendo dez

anos, com a presença de inúmeras companhias, mostrando o sucesso desse empreendimento.

• Potencial de crescimento em diversos ramos de seguros. Por exemplo, em automóvel, seguro popular e Responsabilidade Civil (RC).

É sempre bom lembrar...• Avanço tecnológico. Por exemplo, em pesquisa

recente, a Febraban (Federação Brasileira dos Bancos) informou que as transações feitas em Internet Banking representaram 41% do total em 2014, sendo esse o canal mais representativo.

• Já o canal Mobile Banking representou 12% do número total de transações (contra 6% em 2013 e 2% em 2012), sendo o quarto canal mais relevante. O setor de seguros estará acompanhando essa trajetória.

É sempre bom lembrar...• Um último fator se refere à distribuição de

seguros, realizada basicamente pelas corretoras de seguros, microempresas com um comportamento dinâmico, empreendedor e com uma estrutura pulverizada em todo o país.

• Hoje, há aproximadamente 30 mil empresas corretoras de seguros, gerando quase 150 mil empregos diretos. Todos esses profissionais com um só objetivo: como aumentar a segurança da população, vendendo mais seguros.

7) Recomendações para o Setor

• Entrar em contato de forma periódica com o segurado, sempre com uma proposta de valor. Por exemplo, seis meses. Inúmeras pesquisas mostram isso.

• Pela característica do produto seguro, as corretoras e seguradoras têm usualmente poucas interações com o cliente. Aproveitar cada momento com o segurado para mostrar eficiência, por mais simples que a interação seja. Todo contato com o cliente é importante e não pode ser desprezado.

• Conhecer bem o seu cliente e as suas necessidades, utilizando as informações de forma eficiente.

• Corretoras e Seguradoras precisam analisar o espaço que o cliente ocupa na comunidade, tentando ao máximo uma ampliação dos contatos.

8) Um comentário final

Um comentário final!!!Mercado segurador brasileiro (copo

meio cheio, meio vazio)Para os corretores, mesmo diante da

situação econômica, ainda há possibilidades de desenvolvimento!

Obrigado!!