Modulação e efeitos prospectivos: Precedentes e perspectivas · É possível modular nas...

5

7/4/2014 1 Modulação e efeitos prospectivos: Precedentes e perspectivas Noções introdutórias Precedentes: IPI-Alíquota zero Prazo quinquenal para prescrição/decadência Cofins – Sociedades profissionais Funrural Perspectivas Sumário

Transcript of Modulação e efeitos prospectivos: Precedentes e perspectivas · É possível modular nas...

7/4/2014

1

Modulação e

efeitos prospectivos:

Precedentes e perspectivas

Noções introdutórias

Precedentes:

IPI-Alíquota zeroPrazo quinquenal para prescrição/decadênciaCofins – Sociedades profissionaisFunrural

Perspectivas

Sumário

7/4/2014

2

Modulação temporal e efeito prospectivo

Pragmatismo

Argumentos jurídicos x argumentos econômicos

Decisão política x decisão judicial

Regras básicas para o uso do argumento consequencialista

Art. 27 (Lei 9.868/99): Interpretação

Inconstitucionalidade?

Noções introdutórias

IPI – Alíquota zero:

Argumentos favoráveis: segurança jurídica, confiança legítima, boa-fé, irretroatividade (pareceres dos Profs. Bandeira de Mello e Luís Roberto Barroso)Argumento contrário: agravos e ED pendentes (não houve TJ)Decisão: é possível analisar em RE, mas não modulou.

Observações: “Tarde digna de Suprema Corte” (Min. EG). Destaque: Min. RLSegurança jurídica: serviu tanto ao pleito como também ao indeferimentoÉ possível modular nas decisões modificativas de jurisprudência anteriorNão é possível modular no reconhecimento da constitucionalidadeAcepção formalista e positivista e maior litigiosidade

7/4/2014

3

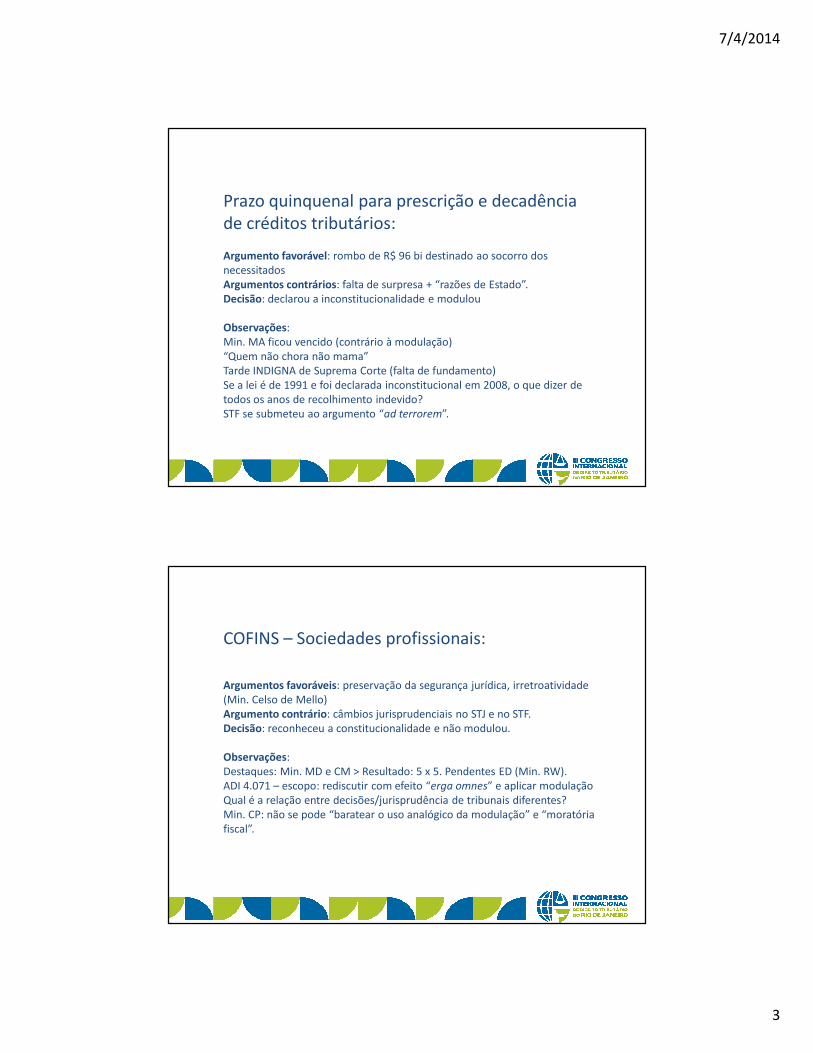

Prazo quinquenal para prescrição e decadência de créditos tributários:

Argumento favorável: rombo de R$ 96 bi destinado ao socorro dos necessitadosArgumentos contrários: falta de surpresa + “razões de Estado”. Decisão: declarou a inconstitucionalidade e modulou

Observações: Min. MA ficou vencido (contrário à modulação)“Quem não chora não mama”Tarde INDIGNA de Suprema Corte (falta de fundamento)Se a lei é de 1991 e foi declarada inconstitucional em 2008, o que dizer de todos os anos de recolhimento indevido?STF se submeteu ao argumento “ad terrorem”.

COFINS – Sociedades profissionais:

Argumentos favoráveis: preservação da segurança jurídica, irretroatividade (Min. Celso de Mello)Argumento contrário: câmbios jurisprudenciais no STJ e no STF. Decisão: reconheceu a constitucionalidade e não modulou.

Observações: Destaques: Min. MD e CM > Resultado: 5 x 5. Pendentes ED (Min. RW). ADI 4.071 – escopo: rediscutir com efeito “erga omnes” e aplicar modulação Qual é a relação entre decisões/jurisprudência de tribunais diferentes?Min. CP: não se pode “baratear o uso analógico da modulação” e “moratória fiscal”.

7/4/2014

4

Funrural:

Argumento favorável: quanto foi arrecadado x deixaria de ser (“em tintas fortes” > Min. MA)Argumento contrário: não houve oscilações na jurisprudência e não há razão para modular. Decisão: declarou a inconstitucionalidade e não modulou.

Observações: Considerações práticas (consequencias sistêmicas) + “teoria geral”. Orientações pedagógicasDecidiram não generalizar a modulação. Não havia qualquer requisito capaz de sustentar a modulação. STF é rigoroso com a modulação em matéria tributária (regra = inaplicação a favor do contribuinte = aplicação a favor do Fisco). Min. CL: o problema da modulação é de caráter social, e não econômico-financeiro.

Perspectivas:

LC 118 (STJ) X

ADI 2.588 X

Questão dos precatórios

PSV 69 (Guerra Fiscal)

Projeto CPC

7/4/2014

5

Obrigado pela atenção!

Fábio Martins de Andrade – Contatos:E-mail: [email protected]: fabio.mdeandrade

Tel.: (21) 3875-5024