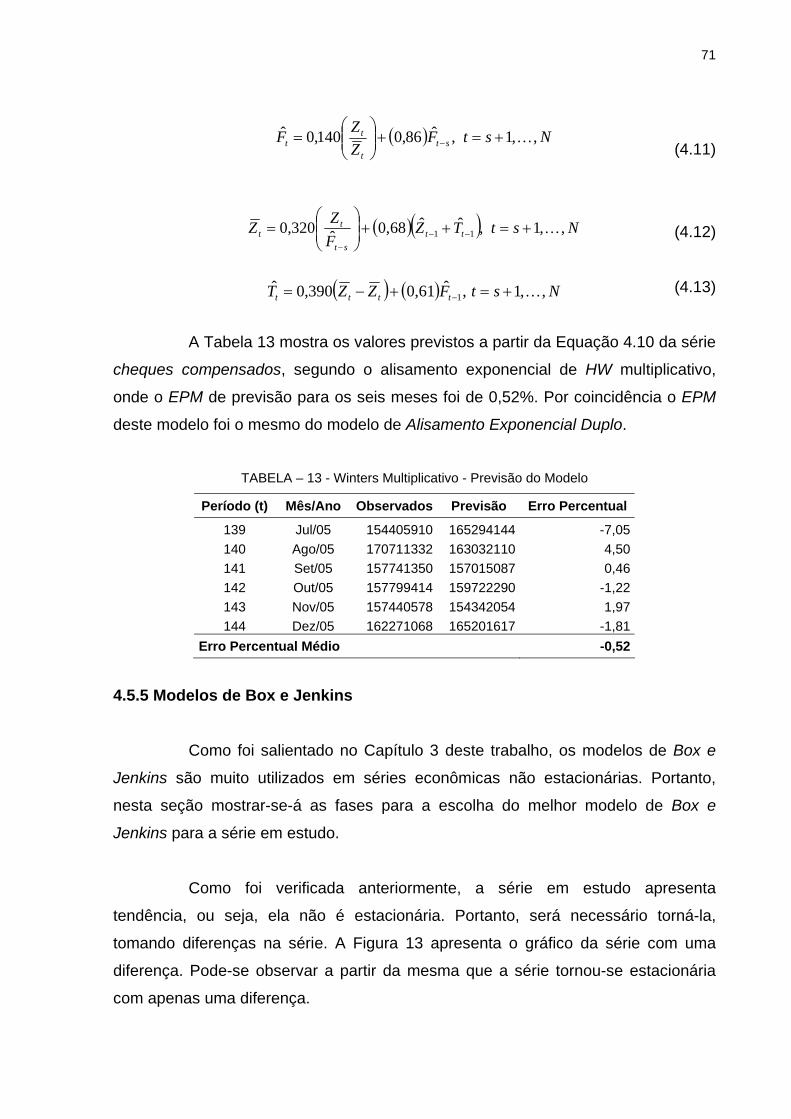

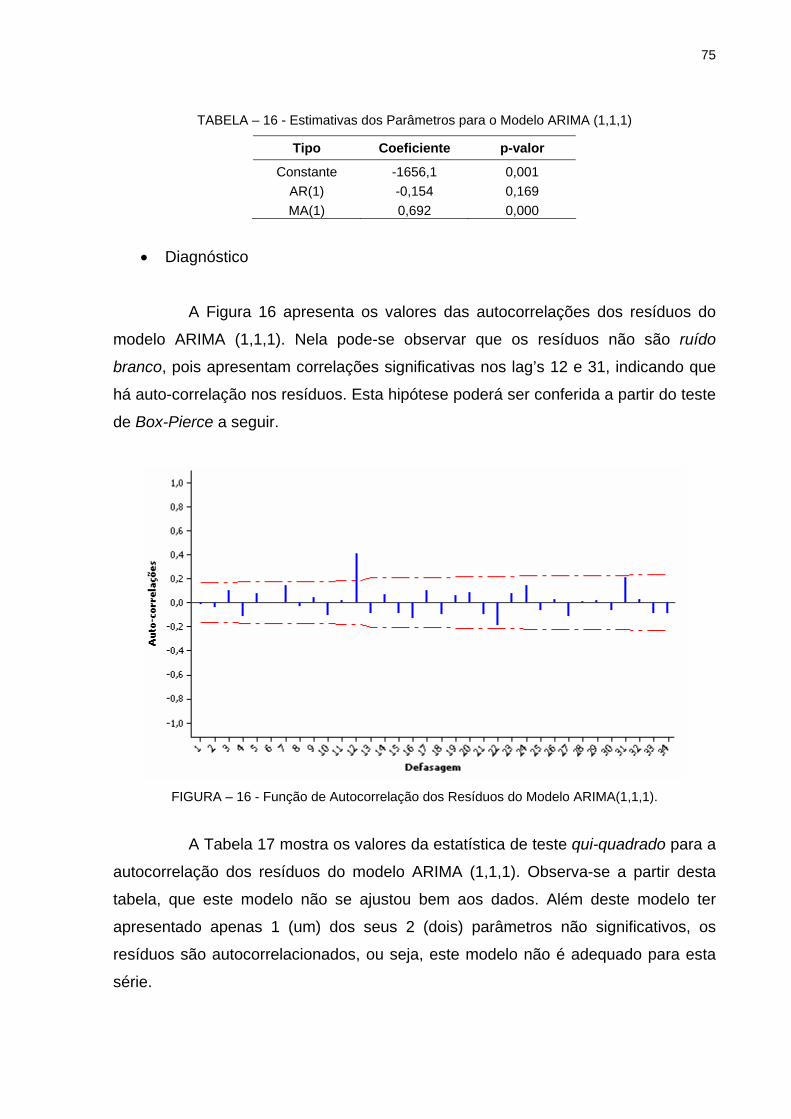

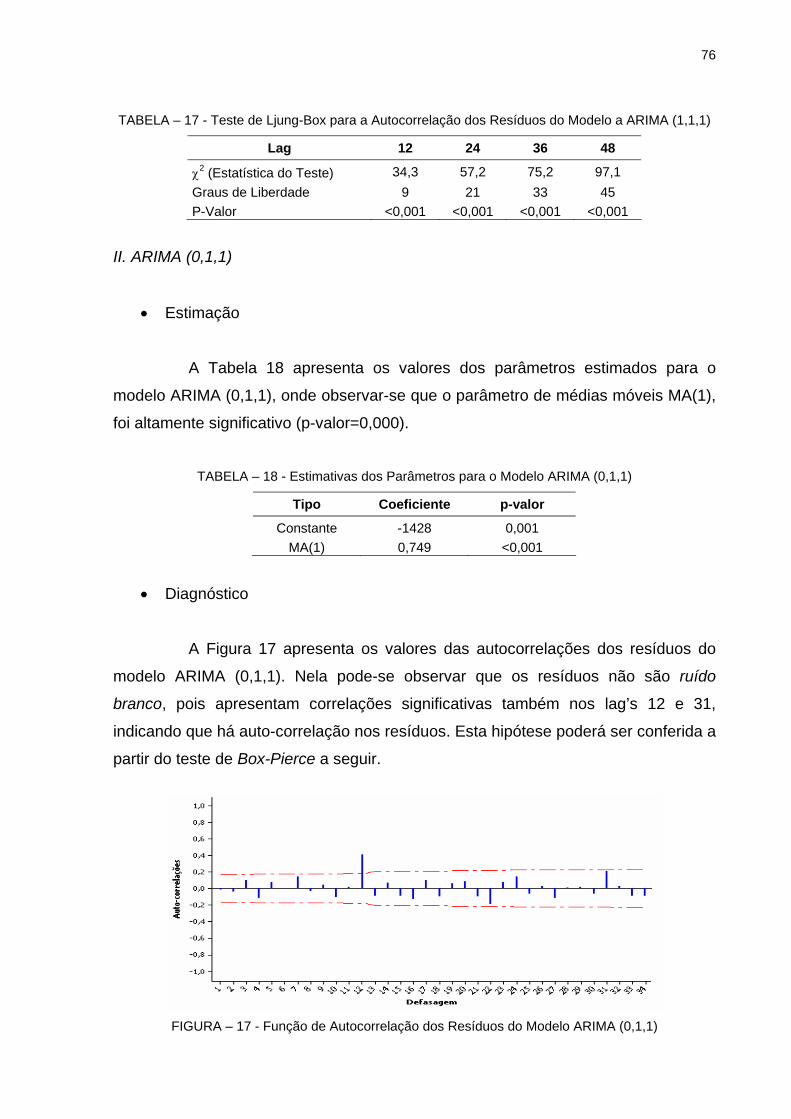

MODELOS DE PREVISÃO PARA CHEQUES COMPENSADOS … · 2013-08-07 · 5 RESUMO O objetivo deste...

100

UNIVERSIDADE FEDERAL DO CEARÁ – UFC CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA – CAEN MESTRADO PROFISSIONAL EM ECONOMIA – MPE JOÃO JOSÉ MELO DE CARVALHO MODELOS DE PREVISÃO PARA CHEQUES COMPENSADOS NO BRASIL FORTALEZA 2007

Transcript of MODELOS DE PREVISÃO PARA CHEQUES COMPENSADOS … · 2013-08-07 · 5 RESUMO O objetivo deste...

UNIVERSIDADE FEDERAL DO CEARÁ – UFC CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA – CAEN

MESTRADO PROFISSIONAL EM ECONOMIA – MPE

JOÃO JOSÉ MELO DE CARVALHO

MODELOS DE PREVISÃO PARA CHEQUES COMPENSADOS NO BRASIL

FORTALEZA 2007

1

JOÃO JOSÉ MELO DE CARVALHO

MODELOS DE PREVISÃO PARA CHEQUES COMPENSADOS NO

BRASIL

Dissertação submetida à Coordenação do

Curso de Mestrado Profissional em Economia –

MPE/CAEN, da Universidade Federal do

Ceará, como requisito parcial para a obtenção

do grau de Mestre em Economia.

Orientador: Prof. Dr. Ronaldo de Albuquerque e

Arraes

FORTALEZA

2007

2

JOÃO JOSÉ MELO DE CARVALHO

MODELOS DE PREVISÃO PARA CHEQUES COMPENSADOS NO

BRASIL

Dissertação submetida à Coordenação do

Curso de Mestrado Profissional em Economia –

MPE/CAEN, da Universidade Federal do

Ceará, como requisito parcial para a obtenção

do grau de Mestre em Economia.

Aprovada em _____________________

BANCA EXAMINADORA

_____________________________________ Prof. Dr. Ronaldo de Albuquerque e Arraes

Orientador

__________________________________ Prof. Dr. Pichai Chumvichitra

Membro

__________________________________ Prof. Dr. Roberto Tatiwa Ferreira

Membro

3

Dedico aos meus pais, Miguel Archanjo de

Carvalho (in memoriam) e Joana Melo de

Carvalho, pelo exemplo de vida, e aos

meus irmãos, Antonio, Fernando e Miguel,

pelos estímulos na realização deste

trabalho.

4

AGRADECIMENTOS

A Deus, início de tudo.

Ao meu Orientador Professor Ronaldo Arraes pela paciência, consideração e apoio

que me reservou durante todo o tempo e que sem a sua ajuda, não teria chegando

ao final, bem como aos Professores Pichai Chumvichitra e Roberto Tatiwa Ferreira,

pelas recomendações realizadas durante a defesa.

A todos os professores do mestrado, notadamente os Professores Flávio Ataliba,

Coordenador do Mestrado Profissional em Economia e José Raimundo,

Coordenador do CAEN, que com competência e conhecimento nos conduziram

pelos caminhos da ciência econômica.

Aos colegas mestrandos, especialmente aos amigos Milton Jacques, Antônio

Suerlilton e Nádia Guedes, pelo compartilhamento de vida e conhecimentos

acadêmico e profissional no decorrer deste mestrado.

Especialmente, ao apoio que recebi na Universidade Federal do Pará - UFPA,

através do Professor Edson M. L. S. Ramos e do mestrando Dennison Carvalho, que

mesmo em horários alternativos não mediram esforços na conclusão deste estudo.

A todos os funcionários do CAEN/UFC, principalmente Mônica e Regina da

Biblioteca, Carmem e Márcia na Secretaria e ao Bibi da Coordenação, a colaboração

que sempre recebi mesmo quando distante.

A empresa Agropalma, através do Diretor José Hilário Rodrigues de Freitas, a

FEBRABAN, através do Professor Dr. Roberto Luis Troster e ao Pastor Edmar

Torres Alves, o apoio que recebi durante a execução deste trabalho.

Finalmente, a todas as pessoas que, de alguma maneira, contribuíram para a

realização deste trabalho.

“Prediction is very difficult, especially if it’s about the future”

(Nils Bohr)

5

RESUMO

O objetivo deste estudo foi desenvolver um modelo de previsão para a quantidade de cheques compensados no Brasil visando a sua utilização como ferramenta de política bancária na manutenção de sua regulamentação eficiente, como antecipação de cenários dos meios de pagamentos e para planejamento estratégico das instituições financeiras. Considerando ser o cheque o instrumento fundamental nessa análise, utilizou-se a metodologia estatística de séries temporais, mais especificadamente o alisamento exponencial e a abordagem de Box-Jenkins. Também se buscou analisar a importância do aumento nos depósitos em poupança na redução das transações com cheques no Brasil, bem como a relação entre as transações com cartões e as quantidades de cheques compensados. Os dados utilizados foram obtidos no Banco do Brasil e IPEA e se referem às quantidades mensais compensadas durante o período de 1994 a 2005. As análises foram realizadas utilizando-se os aplicativos computacionais MINITAB/EVIEWS resultando que dos vários modelos de previsões avaliados, o melhor resultado foi com o modelo de alisamento exponencial duplo e Holt-Winters aditivo e multiplicativo.

Palavras-Chave: Séries temporais, Bancos, Cheques, Holt-Winters, Box-Jenkins.

6

ABSTRACT

The main objective of this dissertation was to develop a forecast model for the amount of compensated cheques in Brazil, aiming at its use as tool of bank politics for the maintenance of its efficient regulation, as anticipation of scenes of ways of payments and for strategical planning in financial institutions. Considering the cheque to be the basic instrument in this analysis, the statistic methodology of Time Series was used, specifically the exponential smoothing and the boarding of Box-Jenkins. The importance of the M1 (money supply) was also analyzed to study the reduction of the transactions with cheques in Brazil. The information used has been obtained from Bank of Brazil and IPEA and they relate to the monthly amounts compensated in the period between 1994 the 2005. The analyses have been carried through using MINITAB/EVIEWS (a computer programs) and several evaluated models of forecast, where the best result was using double exponential smoothing model and Holt-Winters models. Key-Words: Time Series, Forecast, Bank, Exponential Method of Winter, ARIMA Models.

7

LISTA DE FIGURAS

FIGURA 1 - Série Não-Estacionária Quanto ao Nível de Inclinação............... 26FIGURA 2 - Número de Cheques Compensados no Brasil (1994-2005)......... 56FIGURA 3 - Número Médio de Cheques Compensados no Brasil (1994-

2005)............................................................................................ 57FIGURA 4 - Histograma da Série Cheques Compensados no Brasil (1994-

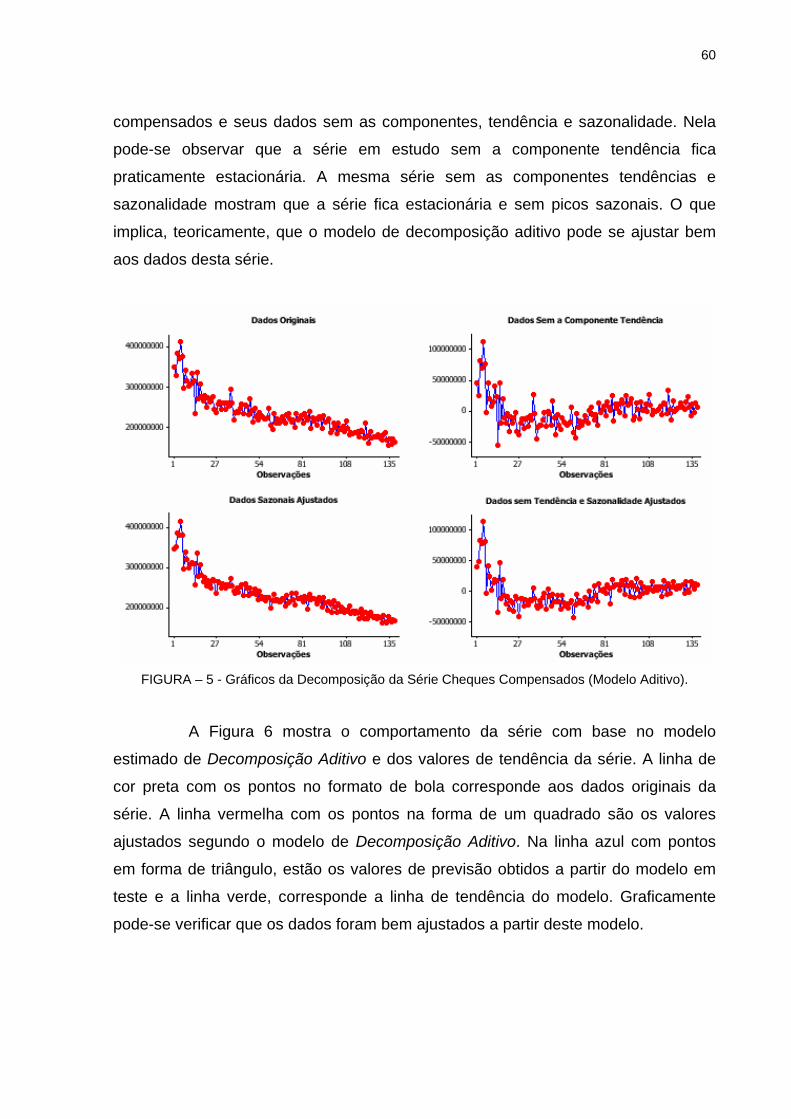

2005)............................................................................................ 57FIGURA 5 - Gráficos da Decomposição da Série Cheques Compensados

(Modelo Aditivo)............................................................................ 60FIGURA 6 - Gráfico da Série Ajustada por Decomposição e a Linha de

Tendência (Modelo Aditivo).......................................................... 61FIGURA 7 - Decomposição da Série Cheques Compensados (Modelo

Multiplicativo)................................................................................ 63FIGURA 8 - Série Ajustada por Decomposição e a Linha de Tendência

(Modelo Multiplicativo).................................................................. 63FIGURA 9 - Série Ajustada por Alisamento Exponencial Simples................... 66FIGURA 10 - Série Ajustada por Alisamento Exponencial Duplo-Método de

Brow............................................................................................. 67FIGURA 11 - Modelo Exponencial de Holt-Winters Aditivo................................ 68FIGURA 12 - Modelo Exponencial de Holt-Winters Multiplicativo...................... 70FIGURA 13 - Gráfico da Série com a 1ª Diferença............................................ 72FIGURA 14 - Função de Autocorrelação da Série Quantidade de Cheques

Compensados ............................................................................. 73FIGURA 15 - Função de Autocorrelação Parcial da Série Quantidade de

Cheques Compensados............................................................... 74FIGURA 16 - Função de Autocorrelação dos Resíduos do Modelo ARIMA

(1,1,1)........................................................................................... 75FIGURA 17 - Função de Autocorrelação dos Resíduos do Modelo ARIMA

(0,1,1)........................................................................................... 76FIGURA 18 - Gráfico da Média x o Desvio Padrão da Série............................. 78FIGURA 19 - Função de Autocorrelação dos Resíduos do Modelo SARIMA

(2,1,0)(0,1,1)36..................................................................................................................... 79FIGURA 20 - Função de Autocorrelação dos Resíduos do Modelo SARIMA

(2,1,0)(0,1,1)36 sem o Termo Constante....................................... 81FIGURA 21 - Gráfico de Dispersão para Cheques Compensados e

Transações com Cartões............................................................. 84FIGURA 22 - Teste de Normalidade para os Resíduos da Regressão entre

Cheques Compensados e Transações com Cartões................... 86FIGURA 23 - Teste de Normalidade para os Resíduos da Regressão entre

Cheques Compensados e Depósitos na Poupança..................... 89

8

LISTA DE TABELAS

TABELA 1 - Operações sem uso de papel-moeda.......................................... 22TABELA 2 - Exemplos dos Valores de λ para a Transformação de Box-

Cox............................................................................................... 29TABELA 3 - Estatísticas da Série Cheque Compensado................................. 56TABELA 4 - Valores Observados e Esperados do Modelo de Decomposição

Aditivo........................................................................................... 61TABELA 5 - Modelo de Decomposição Aditivo – Índices de Sazonalidade..... 62TABELA 6 - Valores Observados e Esperados do Modelo de Decomposição

Multiplicativo................................................................................. 64TABELA 7 - Modelo de Decomposição Multiplicativo – Índices de

Sazonalidade................................................................................ 64TABELA 8 - Valores Observados e Esperados do Modelo de Alisamento

Exponencial Simples.................................................................... 66TABELA 9 - Valores Observados e Esperados do Modelo de Alisamento

Exponencial Duplo........................................................................ 67TABELA 10 - Constantes de Alisamento do Modelo de Holt-Winters Aditivo.... 69TABELA 11 - Winters Aditivo – Previsão do Modelo.......................................... 69TABELA 12 - Constantes de Alisamento do Modelo de Holt-Winters

Multiplicativo................................................................................. 70TABELA 13 - Winters Multiplicativo – Previsão do Modelo................................ 71TABELA 14 - Autocorrelações da Série Cheques Compensados...................... 72TABELA 15 - Autocorrelações Parciais da Série Cheques Compensados........ 73TABELA 16 - Estimativas dos Parâmetros para o Modelo ARIMA (1,1,1)......... 75TABELA 17 - Teste de Ljung-Box para a Autocorrelação dos Resíduos do

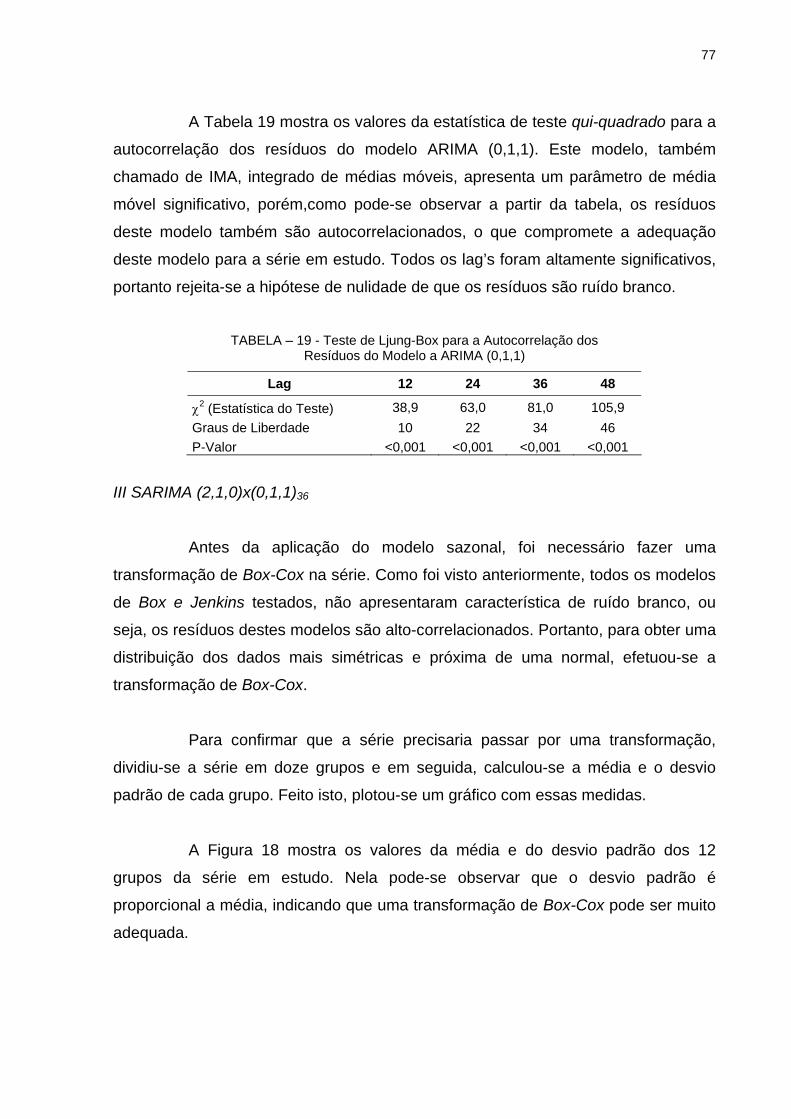

Modelo ARIMA (1,1,1)............................................................... 76TABELA 18 - Estimativas dos Parâmetros para o Modelo ARIMA (0,1,1)......... 76TABELA 19 - Teste de Ljung-Box para a Autocorrelação dos Resíduos do

Modelo a ARIMA (0,1,1)............................................................... 77TABELA 20 - Estimativas dos Parâmetros para o Modelo SARIMA

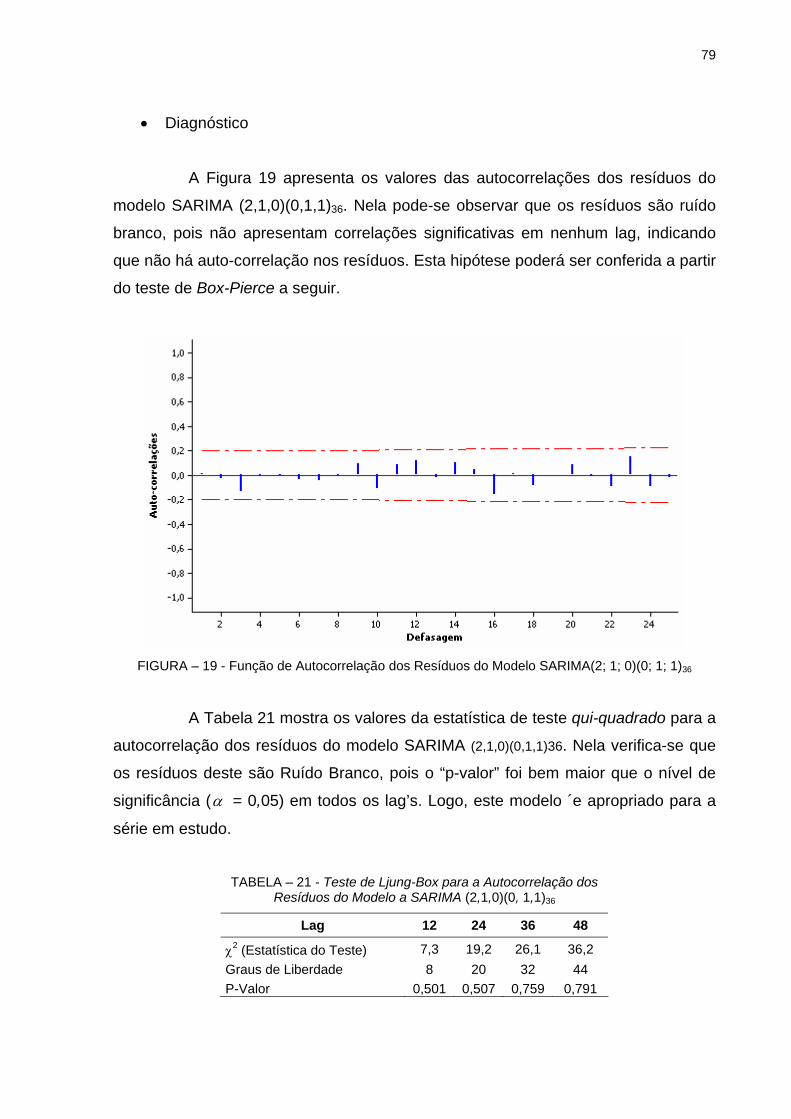

(2,1,0)(0,1,1)36.............................................................................. 78TABELA 21 - Teste de Ljung-Box para a Autocorrelação dos Resíduos do

Modelo SARIMA (2,1,0)(0,1,1)36............................................... 79TABELA 22 - Valores Observados e Esperados do Modelo SARIMA

(2,1,0)(0,1,1)36.............................................................................. 80TABELA 23 - Estimativas dos Parâmetros para o Modelo SARIMA

(2,1,0)(0,1,1)36 sem o Termo Constante....................................... 80TABELA 24 - Teste de Ljung-Box para a Autocorrelação dos Resíduos do

Modelo SARIMA (2,1,0)(0,1,1)36 sem o Termo Constante........ 81TABELA 25 - Valores Observados e Esperados do Modelo SARIMA

(2,1,0)(0,1,1)36 sem o Termo Constante....................................... 82

9

TABELA 26 - Medidas de Acurácia dos Modelos Não Paramétricos................. 82TABELA 27 - Medidas de Acurácia dos Modelos Paramétricos........................ 83TABELA 28 - Análise de Regressão para as Variáveis Cheques

Compensados e Transações com Cartões.................................. 85TABELA 29 - Análise da Variância para as Variáveis Cheques Compensados

e Cartões...................................................................................... 85TABELA 30 - Erro Percentual Absoluto Médio (EPAM) para os Valores dos

Cheques Compensados e Quantidade de Transações com Cartões......................................................................................... 86

TABELA 31 - Análise de Regressão para as Variáveis Cheques Compensados e Depósitos na Poupança.................................... 88

TABELA 32 - Análise da Variância para as Variáveis Cheques Compensados e Depósitos na Poupança............................................................ 88

TABELA 33 - Erro Percentual Absoluto Médio (EPAM) para os Valores dos Cheques Compensados e Depósitos em Poupança.................... 89

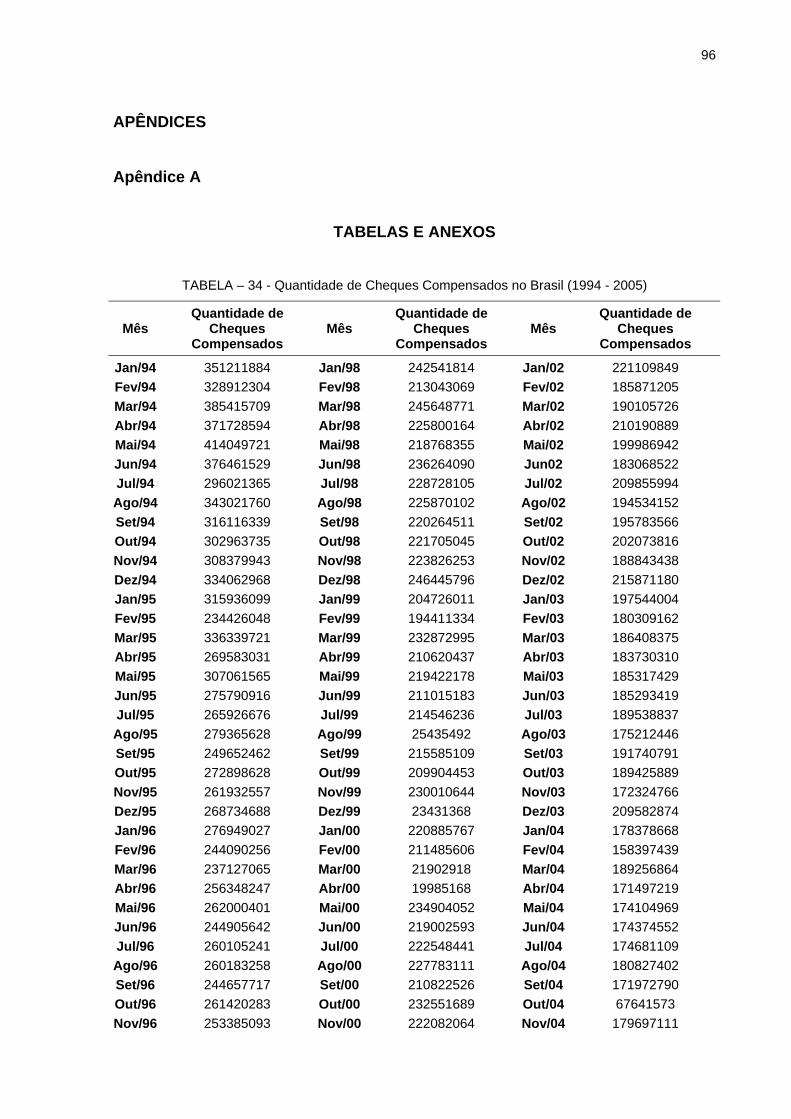

TABELA 34 - Quantidade de Cheques Compensados no Brasil (1994-2005)... 96TABELA 35 - Quantidade de Cheques Compensados no Brasil, Série

Transformada (1994-2005)........................................................... 97

10

SUMÁRIO

1. INTRODUÇÃO................................................................................................. 121.1 Aspectos Gerais........................................................................................ 121.2 Justificativa e Importância do Trabalho..................................................... 141.3 A Hipótese Básica do Trabalho................................................................. 141.4 Objetivos................................................................................................... 15

1.4.1 Objetivo Geral................................................................................ 151.4.2 Objetivos Específicos..................................................................... 15

1.5 As Limitações do Trabalho........................................................................ 151.6 Estrutura do Trabalho .............................................................................. 16

2. ASPECTOS GERAIS DO MEIO DE PAGAMENTO CHEQUE COMPENSADO.................................................................................................... 17

2.1 Introdução................................................................................................. 172.2 Meios de Pagamento no Brasil e no Mundo............................................. 192.3 O Mundo dos Cheques Compensados..................................................... 202.4 A História dos Cheques............................................................................ 22

3. FUNDAMENTAÇÃO TEÓRICA SOBRE SÉRIES TEMPORAIS..................... 243.1 Introdução................................................................................................. 243.2 Objetivos da Análise de Séries Temporais............................................... 253.3 Estacionariedade...................................................................................... 263.4 Transformações........................................................................................ 27

3.4.1 Transformações de Box-Cox......................................................... 273.4.2 Transformações Matemáticas........................................................ 283.4.3 Teste de Seqüência de Wald-Wolfowitz........................................ 293.4.4 Diferenças Sucessivas................................................................... 30

3.5 Teste de Normalidade de Jarque-Bera(JB).............................................. 303.6 Alguns Modelos para Séries Temporais................................................... 31

3.6.1 Método da Decomposição............................................................. 323.6.2 Alisamento Exponencial Simples................................................... 333.6.3 Alisamento Exponencial Duplo – Método de Brow........................ 353.6.4 Alisamento Exponencial Sazonal Holt-Winters (HW)..................... 353.6.5 Previsões do Modelo de HW.......................................................... 37

3.7 Modelos de Box e Jenkins........................................................................ 383.7.1 Introdução...................................................................................... 383.7.2 Modelos Auto-Regressivos - AR(p)................................................ 413.7.3 Modelo de Médias Móveis - MA(q)................................................ 423.7.4 Modelos Auto-Regressivos e de Médias Móveis-ARMA(p,q)........ 43

3.8 Modelos não Estacionários....................................................................... 44

11

3.8.1 Modelos Auto-Regressivos Integrados de Médias Móveis ARIMA(p,d,q).......................................................................................... 44

3.9 Modelos Sazonais..................................................................................... 453.10 Estimação dos Parâmetros de Modelos ARIMA..................................... 493.11 Diagnóstico de Modelos ARIMA............................................................. 50

3.11.1Teste de Box-Pierce (Ljung e Box)............................................... 503.12 Regressão Linear Simples...................................................................... 52

3.12.1 Estimação de Parâmetros............................................................ 524. APLICAÇÃO.................................................................................................... 55

4.1 Introdução................................................................................................. 554.2 Análise Exploratória.................................................................................. 55

4.2.1 Estatística Descritiva...................................................................... 564.3 Teste Não-Paramétrico de Sequência de Wald-Wolfowitz....................... 574.4 Teste de Normalidade de Jarque-Bera (JB)............................................. 584.5 Modelos e Previsão................................................................................... 59

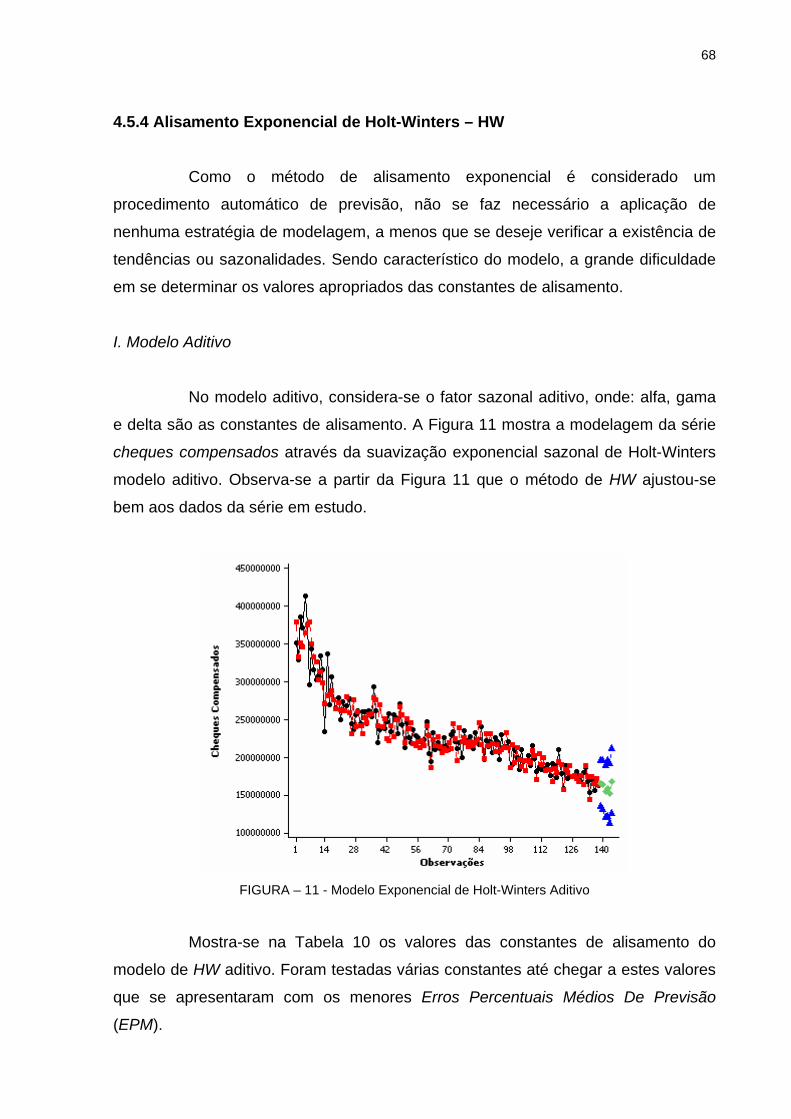

4.5.1 Modelo de Decomposição.............................................................. 594.5.2 Alisamento Exponencial Simples................................................... 654.5.3 Alisamento Exponencial Duplo-Método de Brow........................... 664.5.4 Alisamento Exponencial de Holt-Winters – HW............................. 684.5.5 Modelos de Box e Jenkins............................................................. 714.5.6 Modelos Ajustados......................................................................... 74

4.6 Comparação e Escolha do Método de Previsão....................................... 825. A IMPORTÂNCIA DAS VARIÁVEIS CARTÕES E DEPÓSITOS NA POUPANÇA NA SÉRIE CHEQUES COMPENSADOS....................................... 846. CONSIDERAÇÕES FINAIS E RECOMENDAÇÕES....................................... 91

6.1 Considerações Finais................................................................................ 916.2 Recomendações....................................................................................... 92

REFERÊNCIAS BIBLIOGRÁFICAS.................................................................... 93APÊNDICES......................................................................................................... 96

Apêndice A – Tabelas e Anexos..................................................................... 96Apêndice B – Medidas de Acurácia dos Métodos de Previsão....................... 98

12

1. INTRODUÇÃO 1.1 Aspectos Gerais

É fator primordial no complexo mundo dos negócios a importância das

organizações empresariais em anteciparem-se a mudanças no ambiente econômico,

sendo a previsão empresarial uma função gerencial crucial, pois sem uma boa

previsão, a empresa e sua administração perderão importantes oportunidades de

negócios. Em todas as áreas e segmentos, nos setores públicos ou privados, da

previsão de receita da Empresa Brasileira de Correios a quantidade de passageiros

desembarcados no aeroporto de Belém, da quantidade de chuvas caídas em Montes

Claros à receita do ICMS no estado do Ceará, a popularização das técnicas de

estimativas formais estão crescendo e cada vez buscando construir modelos, por

exemplo, de séries temporais, que extrapolem para o futuro as tendências passadas.

O dinâmico setor bancário também está integrado dentro desta busca

constante de previsões, sendo comuns as divulgações pela imprensa das projeções

de taxas de juros, PIB, taxa de inflação, cotação do dólar etc, realizadas pelas

instituições financeiras ou entidades de classe como a Federação Brasileira de

Bancos - FEBRABAN. Pode-se afirmar que para quase todas as variáveis que

afetam o negócio bancário, a alta administração dos bancos tenha projeções que

vão desde o resultado operacional para qualquer mês a quantidade de funcionarias

afastadas por licença-maternidade. Buscando agregar estudos a essa área, este

trabalho tem como objetivo desenvolver um modelo econométrico que estime a

quantidade de cheques compensados em determinado agente bancário para o

período que for desejado. Serão abordadas duas linhas de modelos univariados de

séries temporais, os quais têm um perfil voltado para previsões de curto prazo, os

modelos determinísticos de alisamento exponencial e os modelos estocásticos

ARIMA. (Pinheiro,2004). De acordo com Castelar e Arraes (1996), os modelos de

alisamento exponencial e ARIMA são de cunho nitidamente de curto prazo.

O Brasil, mesmo com a atual existência de uma ampla rede bancária para

transações on line, ainda é um dos países com maior emissão de cheques. A partir

13

da implantação do Plano Real em 01/07/1994 aumentou a monetização da

economia brasileira, uma vez que a baixa inflação leva os agentes econômicos a

reterem maiores saldos monetários nominais, o que conseqüentemente os leva a

reduzir as emissões de cheques para pagamentos de contas de pequenos valores

como ocorria anteriormente. Os brasileiros efetuam os pagamentos no varejo

basicamente, através de cinco instrumentos: a moeda manual, o cheque, a

transferência de crédito, o débito e crédito diretos e, finalmente, os cartões de

pagamento (débito, crédito, pré-pago e private-label). Apesar do crescimento

excepcional observado no mercado dos cartões, os cheques no Brasil ainda

respondem por cerca de 27% do volume de negócios no Brasil, sendo utilizados até

como instrumento de crédito a partir dos tradicionais cheques pré-datados.

O Banco Central regula o volume total do meio circulante, retirando parte

do dinheiro em circulação ou restaurando a liquidez quando necessária, sendo que o

volume da oferta de moeda em circulação na economia mais a moeda escritural

constituem os meios de pagamento. É especificadamente numa das séries que

compõe os meios de pagamento, a M-1, ou seja, o papel-moeda em poder do

público e nos depósitos a vista no setor bancário, que o mundo dos cheques

compensados se realiza operacionalmente. Instrumento básico no sistema bancário

o cheque foi um dos responsáveis pela elevada quantidade de funcionários no setor

em meados dos inflacionários anos oitenta. Atualmente, com a existência dos

pagamentos eletrônicos e com a disponibilidade de caixas automáticos em cada

esquina e a facilidade gerada pela Internet, a utilização do cheque foi reduzida, mas

ainda não pode ser desprezada. O volume desses cheques faz com que as

instituições financeiras continuem a manter áreas especificas para compensação de

cheques, e a Centralizadora de Compensação de Cheques e Outros Papeis

(COMPE) do Banco do Brasil a funcionar ininterruptamente. Porém, conforme Bacha

(2004) é importante ressaltar que o cheque não é moeda, mas apenas um

instrumento de transferência de moeda bancária (que são os depósitos a vista nos

bancos) entre os agentes econômicos.

Diante dessa situação, conhecer antecipadamente como se comportará o

mercado de cheques compensados fará com que os bancos possam mensurar os

recursos a serem alocados nessa área, bem como criar alternativas para o cliente

14

visando maior satisfação no atendimento. Com este objetivo, esta dissertação

pretende fornecer uma ferramenta para uma boa política de gerenciamento bancário

na antecipação de cenários do meio de pagamento cheque compensado.

1.2 Justificativa e Importância do Trabalho

Justifica-se inicialmente a realização desta pesquisa pelo próprio desafio

de realizar um trabalho científico que venha trazer novas visões da Microeconomia,

Economia de Empresas e Métodos Quantitativos ao tema proposto, um campo

pouco conhecido e explorado no ambiente acadêmico brasileiro. Percebe-se

atualmente a ausência de trabalhos científicos sobre a história dos cheques

compensados no Brasil, bem como enfocando especificadamente o comportamento

futuro desse mercado, visto que em sua maioria ele é utilizado apenas como

instrumento para outros tipos de abordagens, Em recente pesquisa do Banco

Central sobre pagamentos de varejo, não constou na bibliografia qualquer trabalho

brasileiro sobre o tema.

Em virtude disso, faz-se necessário a criação de um modelo de previsão

para os cheques compensados no Brasil, com o objetivo que essa previsão possa

ser utilizada como ferramenta de política bancária na manutenção de sua

regulamentação eficiente, como antecipação de cenários dos meios de pagamentos

e para planejamento estratégico das instituições financeiras.

1.3 A Hipótese Básica do Trabalho

Trata-se de um trabalho, principalmente, de pesquisa aplicada, cujo

método de raciocínio é o hipotético-dedutivo com adoção da hipótese de que os

modelos univariados propostos, por apresentarem uma formulação estatística

apropriada para otimização de previsões de curto prazo, possa apresentar

estimativas bastante próximas dos valores reais compensados. Logo, o melhor

modelo para a previsão da quantidade mensal de cheques compensados no Brasil

pode ser determinado pelo método apresentado neste trabalho. A nível operacional

foram utilizados os softwares para cálculos econométricos MINITAB e EVIEWS.

15

1.4 Objetivos

1.4.1 Objetivo Geral

O objetivo desta dissertação é propor um modelo de previsão para a

quantidade de cheques compensados a partir da utilização de modelos estatísticos e

econométricos na análise das séries temporais de 1994 a 2005, a partir das técnicas

de Decomposição, Alisamento Exponencial e da abordagem de Box-Jenkins. Essas

previsões devem caracterizar-se pela precisão ou acurácia nos resultados obtidos,

pela simplicidade dos diversos métodos utilizados e pelo grau de confiança dos

modelos empregados para gerar as previsões.

1.4.2 Objetivos Específicos

Como objetivos específicos podem-se relacionar:

• Mostrar a Econometria como ferramenta fundamental na previsão da

quantidade de cheques compensados;

• Analisar o comportamento histórico da série;

• Pesquisar e avaliar diversos modelos de previsão;

• Demonstrar a aplicabilidade e resultados do trabalho.

1.5 As Limitações do Trabalho

Entre as principais limitações nesta dissertação, verificou-se a ausência

de trabalhos na Área relacionados especificadamente ao setor bancário bem como

bibliografia especifica sobre o assunto. Em uma pesquisa localizada, o Relatório do

Banco Central realizado em maio/2005 sobre o ”Diagnóstico do Sistema de

Pagamentos de Varejo do Brasil”, não constam referências brasileiras. Entretanto, a

existência de diversas outras pesquisas que tratam da análise de séries temporais

para previsão da arrecadação de tributos foram instrumentos importantes de estudo

para análise dos modelos desenvolvidos e dos softwares utilizados na modelagem

econométrica.

16

Estrutura do Trabalho

Este estudo está dividido em 6 capítulos, a saber:

• Capítulo 1: Refere-se a uma breve apresentação do cheque

compensado no contexto dos meios de pagamento no Brasil e no

mundo, bem como a apresentação dos objetivos, as justificativas e as

limitações deste trabalho;

• Capítulo 2: Descreve-se uma breve história do cheque, além de uma

visão geral dos meios de pagamento;

• Capítulo 3: Mostra as definições dos métodos para análise de séries

temporais e os testes para verificações dos resultados;

• Capítulo 4: São apresentados os resultados das análises realizadas,

comparando se os modelos obtidos com os resultados reais em

análise;

• Capítulo 5: Verifica a importância da variável depósito na conta de

poupança interna na série cheques compensados, bem como a relação

existente entre as quantidades de cheques compensados com os

cartões transacionados;

• Capítulo 6: Apresenta o modelo ideal de previsão conseguido e

recomendações para aprofundamento do assunto.

17

2. ASPECTOS GERAIS DO MEIO DE PAGAMENTO CHEQUE COMPENSADO 2.1 Introdução

Na historiografia do dinheiro existiu o escambo, a mercadoria como

moeda, o metal como moeda, a moeda em forma de objeto, as moedas antigas,

ouro, prata e cobre como moeda, a moeda de papel, o formato do dinheiro em

moedas e cédulas e a formação do sistema monetário. Posteriormente ocorreu o

surgimento da moeda escritural: o cheque, o documento de crédito. Fato é que nas

sociedades as transações comerciais passaram por diversas mudanças, sendo que

atualmente o dinheiro é transacionado por diversas formas. Uma delas é a partir do

cheque, que apesar de não ser um instrumento de crédito, mas um meio rápido de

pagamento, facilita bastante às operações comerciais e se enquadra na categoria de

moeda escritural. Com base em dados de 2004, o cheque em termos de quantidade

de transações, era o instrumento de pagamento não em espécie mais utilizado no

Brasil. Uma das razões para que isso ocorra decorre da própria cultura do brasileiro

e das variadas utilizações que o comércio faz com os cheques recebidos de seus

clientes.

Porém, observa-se já a partir de 1994 que os indicadores de cheques

compensados apresentam uma redução desses números. Entre as causas

microeconômicas dessa redução está o interesse muito grande dos bancos para que

os clientes utilizem cada vez menos seus talões de cheques, pois dados das

próprias instituições informam que uma transação com cheque custa 455% a mais

que a transação eletrônica, o que representa uma redução de custo substancial no

resultado operacional dos bancos. Outros estudos concluíram que o custo de um

pagamento eletrônico representa entre 1/3 a 1/2 do custo de um pagamento em

papel. Em média, em 2006, o custo de uma operação realizada com cheque é R$

1,07 enquanto uma transação via internet banking tem o custo de R$ 0,01. Isso pode

resultar numa redução anual de custos na ordem de 1% a 3% do Produto Interno

Bruno (PIB).

18

No entanto, fundamentalmente a redução na quantidade de cheques

compensados está ligada ao controle da inflação, iniciado quando do lançamento do

Plano Real em 01/07/1994. Outra explicação para essa queda foi a implantação, em

22/04/2002, do Sistema de Pagamentos Brasileiro (SPB), que entre um de seus

vários resultados foi que os correntistas tiveram que se preparar para pagarem

tarifas mais elevadas na utilização dos cheques.

Conforme Sandroni (2005), o cheque é uma ordem escrita, emitida por

uma pessoa em talão especial, para que uma instituição financeira pague certa

quantia à outra pessoa, não sendo instrumento de crédito, mas um meio de

pagamento rápido que facilita muito as operações comerciais e se enquadra na

categoria de moeda escritural. Trata-se de um documento que pode ser recebido

diretamente na agência bancária que o emitente mantém a conta corrente ou

depositado em outra agência para ser compensado e creditado na conta do

correntista.

Segundo o Banco Central, os agentes envolvidos em um pagamento com

cheque, desde a emissão até a liquidação financeira interbancária, são os seguintes:

a) Emitente: pessoa física ou jurídica, detentora da conta corrente, que

emite o cheque;

b) Beneficiário: pessoa física ou jurídica favorecida pelo pagamento que

apresenta o cheque diretamente ao banco sacado ou o deposita no

banco em que tem conta corrente;

c) Banco acolhedor: banco no qual o beneficiário tem conta corrente e

deposita o cheque;

d) Banco sacado: banco no qual o emitente possui a conta corrente;

e) Sistema de compensação: efetua a compensação das transações

com cheques;

19

f) Sistema de liquidação: efetua a liquidação financeira das transações

com cheques.

2.2 Meios de Pagamento no Brasil e no Mundo

Meios de pagamento são o “volume da oferta de moeda em circulação na

economia, excluídos os montantes mantidos em caixa pelas autoridades monetárias

e pelos bancos comerciais, mais a moeda escritural que são os depósitos a vista do

público nos bancos” (SANDRONI, 2005). Desde 2001, o Banco Central adotou as

seguintes séries distintas de meios de pagamento que são: a M-1 constituída pela

soma das moedas manual (papel-moeda e moedas metálicas em poder do público)

e escritural (depósitos a vista do público nos bancos comerciais, bancos múltiplos e

caixas econômicas); a M-2 que inclui a M-1 mais os depósitos especiais

remunerados, mais os de poupança e os títulos privados emitidos por instituições

depositárias; a M-3 que engloba a M-2 mais as quotas de fundo de renda fixa e as

operações compromissadas com títulos federais e a M-4, que adiciona a M-3 o saldo

dos títulos públicos federais, estaduais e municipais de alta liquidez. O elemento

principal deste trabalho está localizado na série M-1 e representa ainda em plena

era da internet um dos meios de pagamento mais utilizados pela população

brasileira, o tradicional cheque bancário. Apesar da baixa interoperabilidade da infra-

estrutura dos canais de distribuição dos instrumentos de pagamentos como os

terminais ATM e POS, aliado as restrições dos bancos ao fornecimento de talões e o

custo cobrado, os cheques continuam sendo transacionados em todo o território

nacional como instrumento de pagamento e operador de crédito na modalidade

cheque pré-datado.

As conclusões das cinco teorias sobre a demanda de moeda que são o

modelo clássico de demanda de moeda, o modelo de expectativas regressivas, o

modelo da composição ótima dos ativos, o modelo de Tobin e Baumol que considera

a demanda de moeda para fins de transações e o modelo de Friedman que analisa a

moeda como sendo uma mercadoria comum, sintetizam que o aumento do produto

real aumenta a demanda de moeda, enquanto os aumentos da taxa de juros e da

taxa de inflação reduzem a demanda de moeda. Na analise da serie cheques

20

compensados, no capitulo 5 será demonstrada a relação das variáveis cartões e

depósitos em contas de poupança com a serie.

O cheque, que detinha a maior parcela na utilização agora vem sendo

substituído por instrumentos eletrônicos como o cartão e até mesmo pelo

pagamento em espécie. Em 1995, do total de pagamentos no Brasil, 7% eram com

cartões, 26% com cheque e 55% com dinheiro. Dez anos depois, a participação dos

cartões subiu para 20%, a dos cheques caiu para 14% e a do dinheiro ficou

praticamente estável, em 53%, o que se configura que pelos menos nos próximos

anos, os cartões irão continuar mantendo taxas de crescimento superiores a 10%,

resultado do potencial do mercado brasileiro, aliado ao baixo índice de ativação e o

pequeno alcance nas classes de menor poder aquisitivo. Registros da Associação

Brasileira das Empresas de Cartões e Serviços - ABECS indicam que ao final de

2006 definitivamente os cartões de crédito, débito e de lojas se consolidam como o

segundo meio de pagamento mais utilizado no mercado brasileiro. As transações

realizadas com dinheiro continuam em primeiro e os cheques em terceiro lugar.

Segundo a ABECS o uso dos cheques vem caindo em média 7% ao ano, enquanto

as transações com cartões aumentam 22%. Dados do próprio Banco Central

informam que em 2005 as transações com cartões de pagamento cresceram cerca

de 40% em relação a 2004, enquanto as com cheques tiveram uma redução de

6,5%.

O dinheiro em espécie é utilizado principalmente para pagamentos de

baixo valor, relacionados com as compras básicas do consumo doméstico. Como

outras formas de pagamento que não envolvam a utilização do papel-moeda ou do

cheque, existem os cartões de crédito e de débito, os caixas eletrônicos - ATMS, os

cheques eletrônicos, os smart cards, a moeda eletrônica, as transferências de

crédito e a compensação automatizada.

2.3 O Mundo dos Cheques Compensados

A grande utilidade prática do cheque é a de servir como instrumento de

pagamento, sendo o cheque verdadeiramente uma ordem de pagamento a vista. As

próprias condições econômicas e o aspecto cultural existente fizeram do brasileiro

21

um dos maiores usuários mundiais de cheques. Dados do Banco Central registram

que em 1994, a média mensal de cheques compensados através da Centralizadora

de Compensação de Cheques e Outros Papéis - COMPE foi de 344 milhões, sendo

que em setembro de 2006 essa média reduziu para 132 milhões de cheques. No

período de 1994 a 2005 a compensação diária teve uma queda da média de 17

milhões para 7 milhões, ou seja, a cada dia útil os bancos deixaram de compensar,

em média, 10 milhões de cheques. Também quando se compara o volume dos

cheques compensados nesse período, a queda mantém-se, pois, se em 2001 o

volume mensal médio de cheques compensados totalizava 159 bilhões de reais, em

setembro de 2006 esse volume caiu para 78 bilhões.

As dificuldades que o comércio tinha ao tentar resgatar um cheque

devolvido, bem como o aumento dos caixas automáticos e a utilização maciça que

os bancos fazem com a internet, de certa maneira foram fatores que levaram cada

vez mais o emitente de cheque a fazer menor uso do seu talonário. Mesmo com o

potencial de crescimento calculado pela relação entre o crédito total e o PIB de

cerca de 27% que o mercado bancário brasileiro apresenta em comparação a países

como o Chile com 53%, a Coréia do Sul com 74%, 120% com a Alemanha, cada vez

mais os cheques são menos emitidos pelos brasileiros. Isso resultou que após

muitos anos na composição dos instrumentos de pagamento o uso dos cartões de

pagamento superasse o do cheque, resultando que a quantidade de pagamentos

por meio de instrumentos eletrônicos já seja responsável por aproximadamente 85%

dos pagamentos não em espécie. Entretanto a importância do cheque continua forte

no mercado brasileiro, pois somente em 2005 foram emitidos cerca de 2,6 bilhões de

cheques, no valor total de R$ 2,3 trilhões e com o valor médio por cheque de R$

893,00.

Em outros países a utilização de cheque já vem sendo substituída por

meios eletrônicos de pagamento e o cheque se torna peça de museu. A criação de

novas tecnologias, principalmente as ligadas às comunicações sem fio, como o

telefone celular, faz com que os cartões cheguem aos mais distantes lugares,

resultando que as empresas preferem vender através de cartão a receber cheques.

Conforme estatística divulgada pelo Banco Central a utilização de cheques na

22

Europa já está caindo para zero em alguns países e em outros está muito baixa,

conforme pode ser visualizado na Tabela 1:

TABELA – 1 – Operações sem uso de papel-moeda

País 1999 2002

Holanda 1 0 Alemanha 3,1 1,1 Suíça 0,8 0,5 Espanha 10,7 6 Itália 25,2 17,2 Reino Unido 28,8 21 Portugal 34,1 24,1 França 40,1 34,2 Estados Unidos 61,9 49,9 Brasil 62,9 46

Fonte: Banco Central do Brasil

2.4 A História dos Cheques

A substituição do dinheiro em metal por papel-moeda foi difícil. Em junho

de 1716, o aventureiro inglês, jogador apaixonado e banqueiro audacioso, John Low,

no prédio de um velho hotel, fundou o primeiro banco emissor da Franca, chamado

Banque General. Foi o milagre da criação da moeda por um banco o que John Low

demonstrou e que pode estimular a indústria e o comércio e fornecer a todos um

sentido de bem estar.

Enquanto os franceses atribuem ao vocabulário inglês to check a origem

da palavra cheque, os ingleses afirmam que palavra tem origem no francês ichequier

que significa retirar, dar baixa no jogo de xadrez ou como vocábulo que também

significa o tabuleiro de xadrez usado pelos cambistas e tesoureiros reais, o que

recorda o formato das mesas utilizadas pelos banqueiros. Segundo o Banco Central,

baseado no clássico ”Dinheiro no Brasil” de Santos Trigueiro, data de 1762, os

primeiros cheques impressos na Inglaterra, mas antes disso, no mesmo país o uso

do cheque já tinha começado a desenvolver-se. Alguns cheques recebidos de

diferentes clientes pelos banqueiros, sacados contra diversificados bancos traziam o

inconveniente de obrigá-los a visitar os estabelecimentos sacadores para obtenção

do pagamento. Visando melhorar esse inconveniente os banqueiros depositavam os

23

cheques nos seus próprios bancos e depois realizavam a coleta com seus

mensageiros em diversas viagens aos bancos sacados. Para reduzir o número

dessas viagens os banqueiros resolveram se encontrar em uma taverna, onde

trocavam seus maços de cheques. Apesar da resistência dos banqueiros a esse

sistema, foi percebida a sua utilidade e criada as caixas de Compensação a que são

levadas todos os cheques entregues a um banco sacado contra os outros,

atualmente conhecidas como Câmaras de Compensação.

Ainda conforme o Banco Central, em 1865, na Franca foi criada a primeira

legislação específica sobre cheques, apesar de ter sido na Inglaterra o país que ele

mais se expandiu, porém somente em 1882 foi aprovada a legislação competente.

Já no Brasil a primeira referência sobre cheque surgiu em 1845, quando da

fundação do banco Comercial da Bahia, mas mesmo assim sob a denominação de

cautela. Somente em 1893, pela Lei 149- B, surgiu a primeira referência ao cheque,

no seu artigo 16 letra A, vindo a posterior regulamentação pelo decreto 2.591 de

1912.

O manuseio dos cheques para realização de pagamentos é mais fácil,

principalmente quando se trata de transações de grande valor monetário. Os

pagamentos por intermédio de cheques permitem o melhor controle e a melhor

contabilização de despesas, ao mesmo tempo em que podem servir de

comprovação de determinadas finalidades legais, especialmente quando nominais e

cruzados.

24

3. FUNDAMENTAÇÃO TEÓRICA SOBRE SÉRIES TEMPORAIS

3.1 Introdução

Uma série temporal é um conjunto de informações feitas sequencialmente

ao longo do tempo. A característica mais importante deste tipo de dados é que as

observações vizinhas são dependentes e estamos interessados em analisar e

modelar esta dependência. Enquanto em modelos de regressão, por exemplo, a

ordem das observações é irrelevante para a análise, em séries temporais a ordem

dos dados é crucial.

Considerando o parâmetro t como sendo o tempo, a série Z(t) poderá ser

função de algum outro parâmetro físico, como espaço ou volume. Morettin e Toloi

(2006) afirmam de um modo bastante geral que, uma série temporal poderá ser um

vetor Z(t), de ordem r x 1 onde, por sua vez, t é um vetor p x 1. Por exemplo,

Z(t) = [ Z1(t), Z2(t), Z3(t) ]

onde as 3 (três) componentes denotam, respectivamente, a altura, a temperatura e a

pressão de um ponto do oceano e t = (tempo, latitude, longitude). Diz-se que a série

é multivariada (r=3) e multidimensional (p=3).

Uma série de tempo é uma série de observações de alguma quantidade

de interesse em relação ao tempo. Para Kazmier (2007), uma série temporal é um

conjunto de valores observados, tais como dados de venda ou produção, para uma

série sequencialmente ordenada de períodos de tempo. De um modo geral, pode-se

considerar que uma série temporal é qualquer conjunto de observações ordenadas

no tempo, ainda segundo Morettin e Toloi (2006), que cita abaixo como exemplos de

séries temporais:

a) valores diários de poluição na cidade de São Paulo (i);

b) valores mensais de temperatura na cidade de Cananéia-SP (ii);

c) índices diários da Bolsa de Valores de São Paulo (iii);

25

d) precipitação atmosférica anual na cidade de Fortaleza (iv);

e) número médio anual de manchas solares (v);

f) registro de marés no porto de Santos (vi).

Nas séries (i) - (v) tem-se séries temporais discretas, enquanto (vi) é um

exemplo de uma série contínua.

Objetivos da Análise de Séries Temporais

Segundo Morettin e Toloi (2006), obtida uma série temporal Z(t),..., Z(tn)

observada nos instantes t1,..., tn, podemos estar interessados em:

• Investigar o mecanismo gerador da série temporal;

• Fazer previsões de valores futuros da série; estas podem ser a curto

prazo, como por exemplo, para séries de vendas, produção ou

estoque, ou a longo prazo, como por exemplo, para séries

populacionais, de produtividade, etc;

• Descrever apenas o comportamento da série; neste caso, a construção

do gráfico, a verificação da existência de tendências, ciclos e variações

sazonais, a construção de histogramas e diagramas de dispersão etc,

podem ser ferramentas úteis;

• Procurar periodicidades relevantes nos dados; neste caso, a análise

espectral pode ser de grande utilidade.

Na revisão bibliográfica realizada, resumidamente registra-se a seguir

diversos trabalhos sobre séries temporais, nos quais foram desenvolvidos modelos

de alisamento exponencial e ARIMA. Para a previsão mensal da arrecadação do

ICMS no estado do Ceará, Castelar e Arraes (1996) e Ferreira (1996), usaram

modelos de alisamento exponencial, ARIMA e função de transferência, junto com

uma técnica de combinação das previsões desses modelos. Arraes e Chumvichitra

(1997) formularam modelos ARIMA para previsão trimestral da arrecadação de

26

ICMS no estado do Ceará. Rocha (2003) realizou a previsão do ISS da cidade do

Rio de Janeiro analisando três modelos de séries temporais: Decomposição

Clássica, o de Holt-Winters e o SARIMA. Liebel (2003), buscou a aplicação das

principais técnicas quantitativas de previsão a uma série temporal de arrecadação

de ICMS no estado do Paraná, enquanto Passos (2004), apresentou detalhes sobre

o comportamento da série ICMS do estado do Pará e sua modelagem através dos

modelos automáticos de Decomposição e Exponencial Linear de Winter.

3.3 Estacionariedade Uma das suposições mais freqüentes que se faz a respeito de uma série

temporal é a de que ela é estacionária. Segundo Morettin e Toloi (2006) dizer que

uma série é estacionária, é dizer que ela se desenvolve no tempo aleatoriamente ao

redor de uma média constante, refletindo alguma forma de equilíbrio estável.

Todavia, a maior parte das séries que encontramos na prática apresentam alguma

forma de não-estacionariedade. A Figura 1 ilustra uma forma de série não-

estacionária com comportamento explosivo. Segundo Morettin e Toloi (2006) este

tipo de não-estacionariedade é chamado homogêneo. A série pode ser estacionária,

flutuando ao redor de um nível, por certo tempo, depois mudar de nível e flutuar ao

redor de um novo nível e assim por diante, ou então mudar de inclinação, ou ambas

as coisas.

FIGURA – 1 – Série Não-Estacionária quanto ao nível e inclinação

27

Na prática, não é muito comum encontrar-se séries estacionárias. Nestes

casos é necessário fazer uma transformação nos dados originais, conforme será

abordado na próxima seção.

3.4 Transformações

Para Morettin e Toloi (2006), existem duas razões básicas para se

transformar os dados originais: estabilizar a variância e tornar o efeito sazonal

aditivo. É comum em séries econômicas e financeiras a existência de tendência e

pode ocorrer um acréscimo da variância da série à medida que o tempo passa.

Neste caso uma transformação logarítimica pode ser adequada.

Entretanto, Nelson (1976) conclui que transformações não melhoram a

qualidade da previsão. Makridakis e Hibon (1979) verificaram que os dados

transformados têm pouco efeito na melhoria da previsão e, sob bases mais teóricas,

Granger e Newbold (1976) mostram que as previsões dos antilogaritimos dos dados

transformados são estimadores viesados e deveriam, portanto, serem ajustados,

mas isto não é feito em alguns programas de computador, o que significa que,

depois que os dados são transformados, um viés é introduzido nas previsões,

decorrente de tal transformação. Além disso, Granger e Newbold observam que a

heterocedasticidade não afeta a adequação da previsão, pois ela não implica em

estimadores viesados, como no caso de regressão múltipla.

3.4.1 Transformações de Box-Cox

Na prática é muito comum em séries temporais, em particular séries

econômicas, que os dados sejam não estacionários e por conseguinte, estes dados

apresentam padrões de aumento na variância a medida que o tempo passa.

Portanto, os principais motivos para se fazer transformações em uma série, são:

1. Tornar os dados mais simétricos;

2. Estabilizar a variância.

28

λtt ZW =

Em muitos casos, uma série temporal torna-se extremamente difícil de ser

modelada por apresentar o seu desvio padrão proporcional a média. Quando este

padrão é detectado é necessário fazer uma transformação na série.

Segundo Morettin e Toloi (2006), em geral é necessário aplicar à série

original, uma transformação não-linear, como a transformação logarítima. De um

modo geral utiliza-se uma transformação da forma:

⎪⎩

⎪⎨⎧

=

≠−

=0,log

,0,)(

λ

λλ

λ

λ

seZ

secZ

Zt

t

t

Esta transformação é denominada transformação de Box-Cox. Onde λ e

c são os parâmetros a serem estimados. Para verificar se o desvio padrão é

proporcional a média de uma série temporal qualquer, bastar dividi-la em grupos e,

posteriormente, calcular a média e o desvio padrão destes. Utiliza-se de um gráfico

que traz nos seus eixos os valores da média e do desvio padrão. Vale ressaltar que,

pode-se utilizar uma outra medida de variabilidade além do desvio padrão, assim

como, pode-se também utilizar uma outra medida de tendência central além da

média, porém, o desvio padrão e a média são utilizados com maior freqüência.

3.4.2 Transformações Matemáticas A transformação de Box-Cox automaticamente identifica uma

transformação a partir de uma família de transformações de potência de Zt. A família

de transformações de potência é dada por: (MAKRIDAKIS e WHEELWRIGHT,

1998).

onde pode-se observar que Wt é o novo valor da série transformada.

A Tabela 2 mostra os valores de λ e o respectivo valor da série

transformada.

29

1.2 21 +=N

nnµ

)1().2(.2

22121

−−

=NN

Nnnnnσ

TABELA – 2 - Exemplos dos Valores de λ para a transformação de Box-Cox.

λ Wt = Ztλ

2 Wt = Zt2

0.5 Wt = tZ

-0.5 Wt = tZ1

0 Wt = Zt

3.4.3 Teste de Seqüência de Wald-Wolfowitz Outra forma de análise da estacionariedade é obtida através do teste não-

paramétrico de Wald-Wolfowitz. Neste teste supõe-se inicialmente que m = mediana

da série e atribui-se a cada valor Zt os símbolos: A se Zt ≥ m e B se Zt < m.

Tem-se então N = (n1 pontos A) + (n2 pontos B).

A estatística do teste ´e: T1 = número total de sequências (isto é, grupos

de símbolos iguais).

Portanto, rejeita-se H0 se há poucas sequências, ou seja, se T1 é

pequeno. Para dado nível de significância α , rejeita-se H0 se αω<1T , onde w é o α

- quantil da distribuição T1, que é tabelado.

Para n1 ou n2 maior que 20 pode-se usar a aproximação para a

distribuição normal, isto é, ),(~ 21 σµNT onde:

(3.4)

e

(3.5)

Maiores detalhes ver Siegel (1975).

30

),1()()( −−=∆ tZtZtZ

[ ] [ ],)1()()()(2 −−∆=∆∆=∆ tZtZtZtZ

),2()1(2)()(2 −+−−=∆ tZtZtZtZ

[ ],)()( 1 tZtZ nn −∆∆=∆

3.4.4 Diferenças Sucessivas

Uma das razões para transformar os dados originais é a presença de não-

estacionariedade. Em Morettin e Toloi (2006), a transformação mais comum consiste

em tomar diferenças sucessivas da série original, até se obter uma série

estacionária. A primeira diferença de Z(t) é definida por:

(3.6)

a segunda diferença é:

(3.7)

ou seja,

(3.8)

de modo geral, a n-ésima diferença de Z(t) é:

(3.9)

Em situações normais, será suficiente tomar uma ou duas diferenças para

que a série se torne estacionária.

3.5 Teste de Normalidade de Jarque-Bera (JB) Uma outra suposição a respeito das séries temporais é a de normalidade

(evento puramente aleatório), sendo que um teste para que se verifique esta

suposição é o teste de Jarque-Bera (JB), utilizado desde 1981.

O teste de JB de normalidade é um teste assintótico, ou seja para

grandes amostras e se baseia nos resíduos de Mínimos Quadrados Ordinários

(MQO). Este teste primeiro calcula a assimetria e a curtose dos resíduos de (MQO)

e utiliza a seguinte estatística:

31

,24

)3(6

22

⎥⎦

⎤⎢⎣

⎡ −+=

CAnBJ

,,...,1,)( NtatfZ tt =+=

(3.10)

em que A representa assimetria e C representa a curtose.

Uma vez que, em uma distribuição normal (simética e mesocúrtica), o

valor de assimetria é zero e o valor de curtose é 3, (C - 3) representa em (3.10), o

excesso de curtose. Sob a hipótese nula de que os resíduos se distribuem

normalmente, Jarque e Bera (1987) mostraram que, assintoticamente (isto é, em

grandes amostras), a estatística BJ dada em (3.10), segue a distribuição qui-

quadrado com 2 graus de liberdade. Se o valor p da estatística qui-quadrado

calculada em uma aplicação for suficientemente baixo, pode-se rejeitar a hipótese

de que os resíduos têm distribuição normal. Mas se o valor p for razoavelmente alto,

não rejeita-se a hipótese de normalidade.

3.6 Alguns Modelos para Séries Temporais

Morettin e Toloi (2006) afirmam que os modelos utilizados para descrever

séries temporais são processos estocásticos, isto é, processos controlados por leis

probabilísticas.

Definição 3.6.1. Seja T um conjunto arbitrário. Um processo estocástico é uma

família { }TttZZ ∈= ),( ; tal que, para cada Tt ∈ , Z(t) é uma variável aleatória.

Sendo uma possibilidade de escrever uma série temporal observada na

forma:

(3.11)

onde f(t) é chamado sinal e ta o ruído (MORETTIN e TOLOI, 2006).

32

tj

jtj

m

j

jjt aDtZ ++= ∑∑

==

12

10

αβ

∑=

=12

1jjtjt DS α

∑=

=m

j

jjt tT

0

β

tttt aSTZ ++=

3.6.1 Método da Decomposição

Para Morettin e Toloi (2006), dada uma série temporal {Zt; t =1,...,N}, um

modelo de decomposição consiste em escrever Zt como uma soma de três

componentes não observáveis,

(3.12)

onde St, corresponde à componente sazonal para o período t ; Tt é a componente de

tendência no período t; at é a componente aleatória, de média zero e variância

constante 2aσ .

sendo que:

(3.13)

onde j é o grau do polinômio e:

(3.14)

sendo que jα são as constantes sazonais (médias mensais) e Djt são variáveis

periódicas, neste caso dados por:

1, se o período t corresponde ao mês j, j=1,2, ... 12 -1 se o período t corresponde ao mês 12; (3.15)

0 caso contrário.

Assim o modelo de decomposição aditivo pode ser escrito da seguinte

forma:

(3.16)

=ijD

33

tttt aSTZ ××=

O modelo de decomposição multiplicativo é escrito da seguinte forma:

(3.17)

Segundo Makridakis e Wheelwrigth (1998), um modelo aditivo é

apropriado se a amplitude das variações sazonais não variam com o nível da série.

Porém, se as flutuações sazonais aumentam ou diminuem proporcionalmente com o

aumento ou decréscimo do nível da série, então o modelo multiplicativo é mais

adequado. O modelo de decomposição multiplicativo é mais prevalecente com

séries econômicas, pois séries econômicas mais sazonais têm variação sazonal que

aumenta com o nível das séries.

Segundo Morettin e Toloi (2006), a componente sazonal representa as

flutuações da série de acordo com algum fator de sazonalidade, e que ocorrem

dentro de um curto período de tempo. O ciclo apresenta um comportamento similar à

componente sazonal, embora tenha normalmente comprimento maior que aquela. A

tendência representa o aumento ou declínio gradual nos valores das observações de

uma série temporal.

Com a remoção das componentes de sazonalidade, ciclo e tendência, a

componente aleatória fica determinada. Vários procedimentos para a decomposição

de séries temporais foram desenvolvidos, cada qual tentando isolar as componentes

não observáveis da série o mais acuradamente possível. O objetivo desses

procedimentos consiste em remover cada uma das componentes, permitindo que o

comportamento da série temporal seja melhor compreendido e, consequentemente,

prognosticar valores futuros mais apropriados (MAKRIDAKIS e WHEELWRIGTH,

1985).

3.6.2 Alisamento Exponencial Simples

A princípio, este método se assemelha ao da média móvel, por extrair das

observações da série temporal o comportamento aleatório pelo alisamento dos

dados históricos. Entretanto, a inovação introduzida pelo alisamento exponencial

34

( ) ttt FxF αα −+=+ 11

simples advém do fato de este método atribuir pesos diferentes a cada observação

da série. Enquanto que na média móvel as observações usadas para encontrar a

previsão do valor futuro contribuem em igual proporção para o cálculo dessa

previsão, (MORETTIN e TOLOI, 2006), no alisamento exponencial simples as

informações mais recentes são evidenciadas pela aplicação de um fator que

determina essa importância.

Para Pindyck e Rubinfeld (1991), a técnica de alisamento providencia um

meio de se remover ou, pelo menos, reduzir as flutuações de curto prazo presentes

em séries temporais. O método de alisamento exponencial baseia-se em um sistema

de médias ponderadas móveis que atribuem um peso maior aos dados mais

recentes da série temporal (KRAJEWSKI & RITZMAN, 1998). Os pesos atribuídos

aos elementos da série temporal decaem exponencialmente (razão do nome

alisamento ou suavização exponencial), do mais recente para o mais antigo.

Conforme Makridakis e Wheelwrigth (1985), o argumento para o tratamento

diferenciado das observações da série temporal é fundamentado na suposição de

que as últimas observações contém mais informações sobre o futuro, e, portanto,

são mais relevantes para a previsão. Wheelwrigth (1985), especifica o método

através da equação:

(3.18)

onde Ft+1 representa a previsão no tempo t + 1 e α é o peso atribuído à observação

xt, 0 < α < 1.

O valor assumido por α determina o ajuste aplicado aos dados. Quanto

menor o valor da constante, mais estáveis serão as previsões, visto que a utilização

de baixo valor implica na atribuição de peso maior às observações passadas e,

consequentemente, qualquer flutuação aleatória no presente contribui com menor

importância para a obtenção da previsão. Contudo, não há metodologia que oriente

quanto à seleção de um valor apropriado para α , sendo normalmente encontrado

por tentativa e erro. Um procedimento mais objetivo seria a seleção do valor que

forneça a melhor previsão das observações contidas na série temporal.

35

( ) 1~1~

−−+= ttt YYY αα

( ) ∗−

∗ −+= 1~1~

ttt YYY αα

kY ttkt βσ ˆˆˆ +=+

∗−= ttt YY ~~2σ̂

( )∗−−

= ttt YY ~~1

ˆα

αβ

O alisamento exponencial simples é apropriado para séries localmente

constantes, isto é, séries temporais sem tendência ou sazonalidade.

3.6.3 Alisamento Exponencial Duplo - Método de Brow

Holt apub Makridakis (1998) realizou estudos que permitiram a aplicação

de um modelo de alisamento exponencial a uma série temporal com padrão de

tendência acrescentado a série estacionária. Morettin e Toloi (2006) comentam que

o alisamento exponencial duplo processa-se em duas fases: primeiro, realiza-se o

alisamento exponencial simples, obtendo-se a série alisada tY~ ,

(3.19)

Em seguida, alisa-se esta série novamente através do operador de

alisamento exponencial, obtendo-se a série de segunda ordem:

(3.20)

Assim, a previsão de valores futuros é feita através do modelo:

(3.21)

onde:

(3.22)

e

(3.23)

É apropriado utilizarmos o alisamento exponencial duplo, em séries

temporais com tendência, mas sem o fator de sazonalidade. De acordo com

Bowerman e OConell (1987), este método serve como ferramenta de previsão para

séries que exibem tendência linear.

3.6.4 Alisamento Exponencial Sazonal Holt-Winters (HW)

36

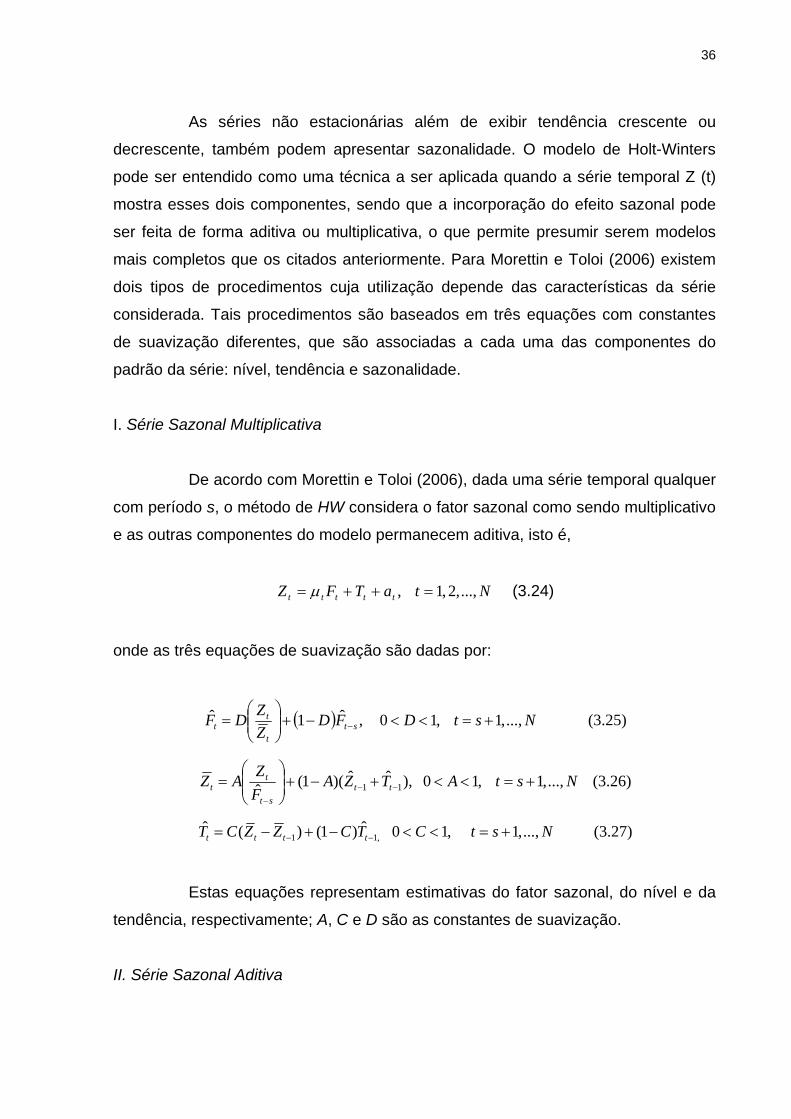

As séries não estacionárias além de exibir tendência crescente ou

decrescente, também podem apresentar sazonalidade. O modelo de Holt-Winters

pode ser entendido como uma técnica a ser aplicada quando a série temporal Z (t)

mostra esses dois componentes, sendo que a incorporação do efeito sazonal pode

ser feita de forma aditiva ou multiplicativa, o que permite presumir serem modelos

mais completos que os citados anteriormente. Para Morettin e Toloi (2006) existem

dois tipos de procedimentos cuja utilização depende das características da série

considerada. Tais procedimentos são baseados em três equações com constantes

de suavização diferentes, que são associadas a cada uma das componentes do

padrão da série: nível, tendência e sazonalidade.

I. Série Sazonal Multiplicativa

De acordo com Morettin e Toloi (2006), dada uma série temporal qualquer

com período s, o método de HW considera o fator sazonal como sendo multiplicativo

e as outras componentes do modelo permanecem aditiva, isto é,

NtaTFZ ttttt ...,,2,1, =++= µ (3.24)

onde as três equações de suavização são dadas por:

( ) NstDFDZZDF st

t

tt ...,,1,10,ˆ1ˆ +=<<−+⎟⎟

⎠

⎞⎜⎜⎝

⎛= − (3.25)

NstATZAFZAZ tt

st

tt ...,,1,10),ˆˆ)(1(ˆ 11 +=<<+−+⎟⎟

⎠

⎞⎜⎜⎝

⎛= −−

−

(3.26)

NstCTCZZCT tttt ...,,1,10ˆ)1()(ˆ,11 +=<<−+−= −− (3.27)

Estas equações representam estimativas do fator sazonal, do nível e da

tendência, respectivamente; A, C e D são as constantes de suavização.

II. Série Sazonal Aditiva

37

( ) ( ) ,10,ˆ1ˆ <<−+−= − DFDZZDF stttt

( ) ,10),ˆ)(1(ˆ11 <<+−+−= −−− ATZAFZAZ ttsttt

,10ˆ)1()(ˆ,11 <<−+−= −− CTCZZCT tttt

( ) ,,2,1,ˆ)(ˆ shFThZhZ shthtt K=+= −+

( ) ,2,1,ˆ)(ˆ2 sshFThZhZ shthtt K+=+= −+

( ) stt

tt FD

ZZDF −+

+

++ −+⎟⎟

⎠

⎞⎜⎜⎝

⎛= 1

1

11

ˆ1ˆ

( )( )ttst

tt TZA

FZAZ ˆ1ˆ

1

11 +−+⎟⎟

⎠

⎞⎜⎜⎝

⎛=

−+

++

O procedimento anterior pode ser modificado para tratar com situações

onde o fator sazonal é aditivo,

ttttt aFTZ +++= µ (3.28)

as estimativas do fator sazonal, nível e tendência da série aditiva (3.26) são dadas

por:

(3.29)

(3.30)

(3.31)

onde A, C e D são as constantes de suavização, respectivamente.

3.6.5 Previsões do Modelo de Holt-Winters (HW) I. Modelo Multiplicativo

(3.32)

(3.33)

Para fazer novas previsões quando tem-se uma nova observação Zt+1,

utiliza-se as seguintes equações:

(3.34)

(3.35)

( ) ( ) ,11ˆ1ˆtttt TCZZCT −+−= ++ (3.36)

e a nova previsão para a observação Zt+h será:

38

( )( ) ,1...,,2,1ˆˆ1)1(ˆ,1111 +=−+=− −+++++ shFThZhZ shtttt

( )( ) .12...,,2ˆˆ1)1(ˆ,21111 ++=−+=− −+++++ sshFThZhZ shtttt

;...,,2,1,1

ˆ

1

sjZ

s

ZF s

kk

jj =

⎟⎠⎞

⎜⎝⎛

=

∑=

∑=

==s

ksks TZ

sZ

1.0ˆ;1

,...,,2,1ˆˆ)(ˆ, shFThZhZ shtttt =++= −+

sshFThZhZ shtttt 2...,,1ˆˆ)(ˆ,2 +=++= −+

( ) ( ) ,ˆ1ˆ1111 stttt FDZZDF −++++ −+−=

( ) ),ˆ)(1(ˆ111 ttsttt TZAFZAZ +−+−= −+++

,11ˆ)1()(ˆtttt TCZZCT −+−= ++

( ) ,1...,,2,1ˆˆ1)1(ˆ,1111 +=+−+=− −+++++ shFThZhZ shtttt

( ) .12...,,2ˆˆ1)1(ˆ,21111 ++=+−+=− −+++++ sshFThZhZ shtttt

(3.37)

(3.38)

Os valores iniciais das equações de recorrência são calculados por meio

das seguintes fórmulas:

(3.39)

(3.40)

II. Modelo Aditivo

(3.41)

(3.42)

Para fazer novas previsões quando tem-se uma nova observação Zt+1,

utiliza-se as seguintes equações:

(3.43)

(3.44)

(3.45)

e a nova previsão para o valor Zt+h será:

(3.46)

(3.47)

3.7 Modelos de Box e Jenkins

39

3.7.1 Introdução

Os modelos de Box e Jenkins são modelos paramétricos conhecidos

genericamente como modelos ARIMA. De acordo com Maddala (2003), a

abordagem Box-Jenkins é uma das metodologias mais usadas para a análise de

dados em séries temporais. Ela é popular em conseqüência de sua generalidade;

ela pode lidar com qualquer série, estacionária ou não, com ou sem elementos

sazonais e tem programas de computador bem documentados. Tratam-se de

modelos matemáticos que objetivam captar o comportamento da correlação seriada

ou da autocorrelação entre os valores da série temporal e, com base nesse

comportamento, realizar previsões. Os modelos ARIMA resultam da combinação de

três componentes denominados ”filtros”: o componente auto-regressivo (AR), o filtro

de integração (I) e o componente de médias móveis (MA). Uma série de tempo pode

conter os três filtros ou apenas um subconjunto desses, resultando daí várias

alternativas de modelos passíveis de análise pela metodologia de Box e Jenkins

(VASCONCELLOS, 2000). Esta metodologia consiste em ajustar modelos

autoregressivos e integrados de médias móveis, ARIMA (p,d,q), a uma série

qualquer. Onde p, d e q são os parâmetros a serem estimados, sendo que:

p= número de parâmetros autoregressivos;

d= número de diferenças aplicadas na série;

q= número parâmetros de médias móveis.

Segundo Makridakis e Wheelwright(1998), a estratégia para a construção

destes modelos consiste em três fases: identificação, estimação e teste, e aplicação.

Onde na verdade, antes da aplicação é feito o diagnóstico do modelo ajustado a

partir, principalmente, da análise das autocorrelações e autocorrelações parciais.

Para Morettin e Toloi (2006), a estratégia para a construção do modelo é

baseada em um ciclo iterativo, no qual a escolha da estrutura do modelo é baseada

nos próprios dados. Os estágios do ciclo iterativo são:

40

a) Especificação: uma classe geral de modelos é considerada para

análise;

b) Identificação: É com base na análise de autocorrelações,

autocorrelações parciais e outros critérios. Esta etapa consiste em

identificar quais dos filtros AR, I, MA fazem parte do processo

estocástico que gerou a série temporal Z (t), bem como identificar as

suas respectivas ordens (VASCONCELLOS e ALVES, 2000).

Conforme Gujarati (2005), as principais ferramentas dessa etapa são a

função de autocorrelação (FAC), a função de autocorrelação parcial

(FACP) e os correlogramas resultantes, que são simplesmente as

representações gráficas das FACs e FACPs contra o tamanho da

defasagem;

c) Estimação: É a fase na qual os parâmetros do modelo identificado são

estimados. Caso a condição de estacionariedade esteja presente, e

verificadas as possíveis configurações de modelos na fase anterior da

identificação, a etapa de estimação leva em consideração três

aspectos a parcimômia do modelo, as condições de estacionariedade e

de invertibilidade e a quantidade do ajuste (ENDERS, 1995);

d) Verificação ou Diagnóstico: é feita através da análise de resíduos, para

saber se o modelo é adequado para os objetivos, por exemplo, de

realizar previsões. Na verificação da correta especificação do modelo

ARIMA (p,d,q) ou SARIMA (p,d,q) (P,D,Q), analisa-se o termo aleatório

tε , que deve apresentar as características de um ruído branco.

Caso o modelo não seja adequado o ciclo é repetido, voltando-se à fase

de identificação. Um procedimento muitas vezes utilizado é identificar vários

modelos que são estimados e verificados. A fase crítica é a identificação, sendo

possível que vários pesquisadores identifiquem modelos diferentes para a mesma

série temporal.

41

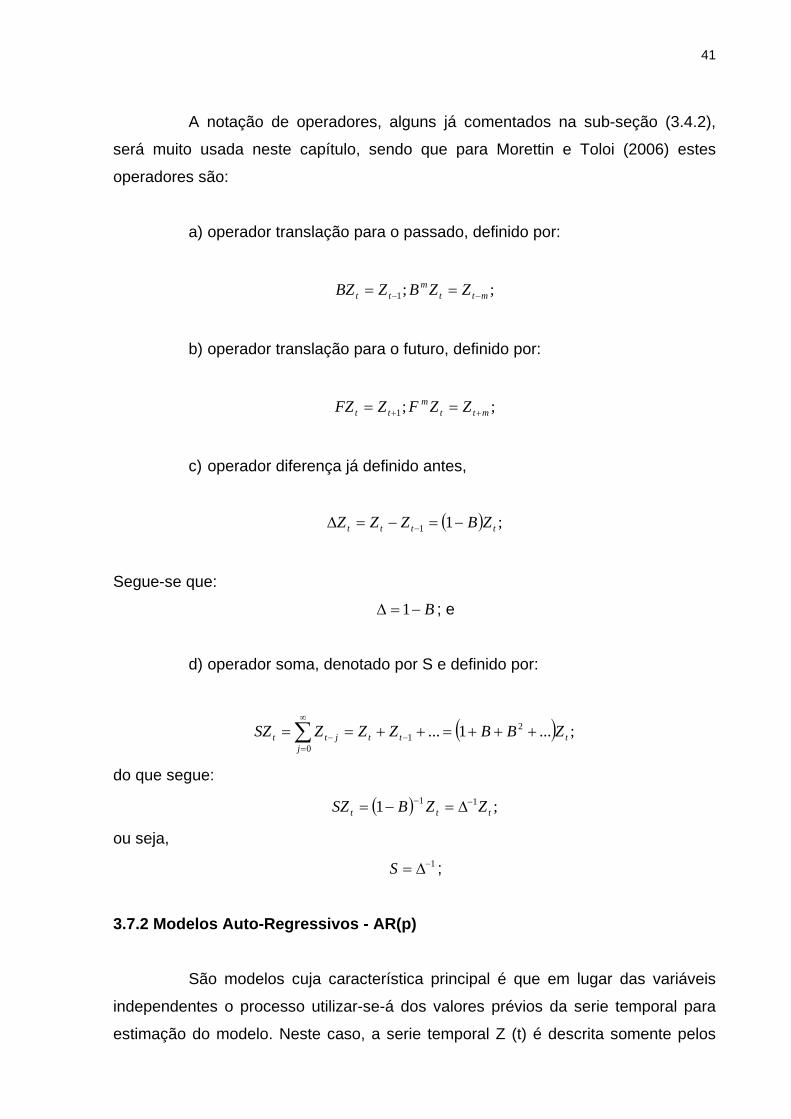

A notação de operadores, alguns já comentados na sub-seção (3.4.2),

será muito usada neste capítulo, sendo que para Morettin e Toloi (2006) estes

operadores são:

a) operador translação para o passado, definido por:

;;1 mttm

tt ZZBZBZ −− ==

b) operador translação para o futuro, definido por:

;;1 mttm

tt ZZFZFZ ++ ==

c) operador diferença já definido antes,

( ) ;11 tttt ZBZZZ −=−=∆ −

Segue-se que:

B−=∆ 1 ; e

d) operador soma, denotado por S e definido por:

( )∑∞

=−− +++=++==

0

21 ;...1...

jtttjtt ZBBZZZSZ

do que segue:

( ) ;1 11ttt ZZBSZ −− ∆=−=

ou seja, 1−∆=S ;

3.7.2 Modelos Auto-Regressivos - AR(p)

São modelos cuja característica principal é que em lugar das variáveis

independentes o processo utilizar-se-á dos valores prévios da serie temporal para

estimação do modelo. Neste caso, a serie temporal Z (t) é descrita somente pelos

42

tptpttt aZZZZ ++++= −−−~...~~~

2211 φφφ

( ) tt aZB =~φ

ttt aZZ += −1~~ φ

0;...2211 >+++= −−− jpjpjjj ρφρφρφρ

qtqttt aaaZ −− −−−+= θθµ ...11

seus valores realizados e pelos termos aleatórios. No modelo Auto-Regressivo (AR),

o comportamento de uma variável é explicado pelo seu próprio passado. Seja at um

processo puramente aleatório com média µ e variância 2aσ . Um processo Zt é

chamado de processo autoregressivo de ordem p, ou AR(p), se

(3.48)

Reescrevendo-se o modelo em termos de operador atraso, temos o

operador autoregressivo de ordem p:

p

p BBBB φφφφ −−−−= ...1 221 (3.49)

Então pode-se escrever:

(3.50)

O caso mais simples de um modelo auto-regressivo é o de ordem p = 1,

ou seja, um AR(1) dado por:

(3.51)

A função de autocorrelação de um modelo AR(p) é dada por:

(3.52)

3.7.3 Modelo de Médias Móveis - MA(q)

Nestes modelos, a serie temporal Z (t) é resultado da combinação linear

dos choques aleatórios (ruídos brancos) ocorridos no período corrente t e em

períodos anteriores. Seja at um processo puramente aleatório com média µ e

variância 2aσ . Um processo Zt é chamado de média móveis de ordem q, ou MA(q),

se:

(3.53)

43

ttq

qt aBaBBBZ )()...1(~ 221 θθθθ =−−−=

( ) )...1( 221

qq BBBB θθθθ −−−=

ouaaZ ttt ;~1−−= θ

.)1(~tt aBZ θ−=

⎪⎪⎪⎪

⎩

⎪⎪⎪⎪

⎨

⎧

=

=⎟⎟⎠

⎞⎜⎜⎝

⎛+−

>

=

∑

∑

=

−

=+

01

;,...1

,0

0

2

0

kse

qkse

qkse

q

jj

kq

jjkjk

k

θ

θθθρ

O processo MA(q) pode ser expresso usando-se o operador atraso da

seguinte maneira:

(3.54)

onde:

(3.55)

É o operador de médias móveis de ordem q.

O caso mais simples de um modelo de médias móveis é o de ordem q =

1, ou seja, um MA(1) dado por:

(3.56)

(3.57)

A função de autocorrelação de um modelo MA(q) é dada por:

(3.58)

3.7.4 Modelos Auto-Regressivos e de Médias Móveis - ARMA (p,q)

Para este modelo, a serie temporal Z(t) é função de seus valores

históricos e pelos choques aleatórios corrente e passados. Os modelos auto-

regressivos são bastante populares em algumas áreas, como em Economia, onde é

natural pensar o valor de alguma variável no instante t como função de valores

defasados da mesma variável.

44

qtqttptpttt aaaZZZZ −−−−− −−−++++= θθφφφ ...~...~~~112211

( ) ( ) tt aBZB θφ =~

11 −= jj ρφρ

ttttt ZZBZZW ∆=−=−= − )1(1

( ) ( ) tt aBWB θφ =

Segundo Morettin e Toloi (2006) para muitas séries na encontradas na

prática, se quisermos um modelo com um número não muito grande de parâmetros,

a inclusão de termos auto-regressivos e de médias móveis é a solução adequada.

A forma da combinação de modelos auto-regressivos e de média móveis

é a seguinte:

(3.59)

Da forma compacta:

(3.60)

Para o caso mais simples de um ARMA(1,1) temos que:

(3.61)

3.8 Modelos não Estacionários

Os modelos estudados na seção 3.7 são apropriados para descrever

séries estacionárias, isto é, que se desenvolvem no tempo ao redor de uma média

comum (MORETTIN e TOLOI, 2006). É comum se encontrar séries econômicas e

financeiras não estacionárias, mas quando diferenciadas tornam-se estacionárias

(não estacionariedade homogênea). Por exemplo, se a série Zt é não estacionária,

mas sua primeira diferença é estacionária, então podemos representá-la como,

(3.62)

3.8.1 Modelos Auto-Regressivos Integrados de Médias Móveis - ARIMA(p,d,q)

Conforme Morettin e Toloi (2006), se a série td

t ZW ∆= for estacionária,

pode-se representar Wt por um modelo ARMA (p,q), ou seja,

(3.63)

45

( ) ( ) td aBZB θφ =∆

( ) ( ) tt aBZB θϕ =

( ) ( ) ( ) dd BBBB )1( −=∆= φφϕ

11 −− −+= tttt aaZZ θ

qtqttdptdpttt aaaZZZZ −−−−+−− −−−++++= θθϕϕϕ ...... 112211

Se Wt for uma diferença de Zt, então Zt é uma integral de Wt, daí dizermos

que Zt segue um modelo auto-regressivo integrado de médias móveis, ou modelo

ARIMA,

(3.64)

de ordem (p,d,q) e escreve-se ARIMA(p,d,q), se p e q são as ordens de ( )Bφ e ( )Bθ ,

respectivamente.

No modelo (3.63) todas as raízes estão fora do círculo unitário. Escrever

(3.64) é equivalente a escrever:

(3.65)

onde ( )Bϕ é um operador auto-regressivo não-estacionário, de ordem p+d, com d

raízes iguais a um (sobre o círculo unitário) e as restantes p fora do círculo unitário,

ou seja,

(3.66)

Alguns casos particulares do modelo (3.64) são:

1. ARIMA(0,1,1): ( ) tt aBZ θ−=∆ 1

2. ARIMA(1,1,1): ( ) ( ) tt aBZB θφ −=∆− 11

3. ARIMA(p,0,0) = AR(p);

4. ARIMA(0,0,q) = MA(q);

5. ARIMA(p,0,q) = ARMA(p,q).

Observe que o caso 1, é muito importante e conhecido como modelo

integrado de média móveis, IMA(1,1),

(3.67)

A forma usual do modelo (3.63), útil para fazer previsões é dado por:

(3.68)

46

onde ( ) dpdp BBBB =

+−−−−= ϕϕϕϕ ...1 221

3.9 Modelos Sazonais

Os modelos que contemplam séries que apresentam autocorrelação

sazonal são popularmente conhecimentos como modelos SARIMA. Esses modelos

contem uma parte não sazonal com parâmetros (p,d,q), e uma outra sazonal com

parâmetros (P,D,Q). Quando se está modelando uma série que apresenta

sazonalidade, o objetivo será estimar a componente sazonal St e,

consequentemente, subtrair a mesma do seguinte modelo:

Zt = Tt + St + at; t = 1,2,…,N (3.69)

Muitas séries temporais contém uma componente periódica sazonal que

se repete a cada s observações (s > 1). Por exemplo, com dados mensais e s = 12

tipicamente espera-se que Zt dependa de Zt-12 e talvez de Zt-24 e assim

sucessivamente. Detalha-se abaixo conforme Morettin e Toloi (2006) as

sazonalidades determinísticas e estocásticas.

I. Sazonalidade Determinística

Para uma dada série Zt, com um comportamento sazonal determinístico