4.2.0 Rochas Definimos como rocha uma associação natural dos ...

MODELO DE AVALIAÇÃO DE DESEMPENHO EM INSTITUIÇÕES SEM FINS LUCRATIVOS: PROPOSTA DE UM

MODELO

Leonardo Fabris Lugoboni

(FEA-USP)

Marcus Vinicius Moreira Zittei

(FECAP-FURB)

Bassiro Só

(FECAP)

Hamilton Luiz Correa

(FEA-USP)

Resumo: As ONGs, têm desempenhado grande papel na sociedade, atendendo as necessidades básicas do ser humano. A

gestão dessas entidades é tão complexa como de qualquer entidade do primeiro (gestão pública) ou segundo setor

(empresas privadas). O presente estudo fez um levantamento bibliográfico sobre a avaliação de desempenho nas

organizações com intuito de identificar e desenhar um modelo de avaliação que inclua dimensões e indicadores de

natureza quantitativas e qualitativas que pudessem atender as especificidades dessas entidades. Para isso, foi realizada

uma pesquisa bibliográfica, que versou sobre os principais modelos de avaliação de desempenho dentre eles, PNQ,

SKANDYA, SIGMA Sustainability, BSC e MADEO. Esse último serviu de base para criação de um modelo adaptado de

avaliação de desempenho para instituições do Terceiro Setor.

Palavras-chaves: desempenho; avaliação de desempenho; organizações sem fins lucrativos.

ISSN 1984-9354

1 INTRODUÇÃO

As organizações do terceiro setor tem prestado um serviço fundamental no cenário mundial e nacional.

De acordo com o IBGE (2010) existiam oficialmente no Brasil, em 2010, 290,7 mil Fundações Privadas e

Associações sem Fins Lucrativos. Nos EUA, o número total de organizações sem fins lucrativos em 2006

era cerca de 1,5 milhão. Na Austrália cerca de 700.000 e 190.439 instituições de caridade no Reino Unido

(DOLNICAR; LAZAREVSKI, 2009)

Milhares de pessoas fazem parte de alguma forma de organizações do terceiros setor. Como membros de

associações, profissionais, cliente de uma entidades filantrópica como uma escola ou organizações

relacionadas à saúde, sindicato ou doador de uma instituição de caridade entre outros, o terceiro setor é

tão grande que afeta praticamente à todos (HUDSON, 1999).

Com a falta de profissionalização dos gestores Lebarcky et. al. (2010) e a grande

representatividade apresentada por IBGE (2010) e Dolnicar e Lazarevski, (2009), houve um significativo

aumento na concorrência e competitividade das organizações (Kaplan, 2001) e direcionou para a criação

de ferramentas que facilitem e melhores a gestão das entidades do terceiro setor.

Pesquisas relacionaram o terceiro setor com diversas áreas de conhecimento como a gestão de

sistemas de qualidade (Cairns et. al., 2005); governança corporativa (YOUNG, 2011); valoração das

organizações (CAMPOS et. al., 2011); capital intelectual (BRONZETTI e VELTRI, 2013); ações de

marketing Dolnicar e Lazarevski (2009)

A avaliação de desempenho, esteve Tanto na literatura nacional quanto na internacional foi

possível identificar inúmeras pesquisas que discutiam a estrutura e função dos modelos de avaliação de

desempenho organizacional (NANNI; DIXON; VOLLMANN, 1990; POWER, 1997; NEELY, 1998,

1999; NØRREKLIT, 1999; AMARATUNGA, BALDRY, 2002; BESSIRE, BACKER, 2005;

HALACHMI, 2005; COCCA; ALBERTI, 2010) assim como suas aplicações em setores específicos como

em governos (KLOOT; MARTIN, 2000) empresas siderúrgicas e de metalurgia (GIUNTINI, 2003),

ensino (ALVES; CORRÊA; GALVÃO, 2011; LUGOBONI, 2012 e CRISPIM; LUGOBONI, 2012;

LUGOBONI et. al. 2013); YENIYURT, 2003; HOURNEAUX, 2005; CUNHA, 2011).

Pesquisadores como Kaplan (2001), Connell e Yeung, (2006), Dawson (2010), Geradts,

Goedegebuure, e Waal (2011) buscaram compreender como se dá a aplicação da performance em

organizações do terceiro setor, mas na revisão da literatura, não foi possível identificar um modelo de

gestão por indicadores para organizações não governamentais brasileiras.

Neste sentido, compreendendo a representatividade das organizações do Terceiro Setor e a

importância do tema avaliação de desempenho organizacional, esta pesquisa buscará propor um modelo

inicial de avaliação de desempenho para organizações do terceiro setor.

Esta pesquisa será importante tanto para pesquisadores relacionados à gestão do desempenho pois

permitirá compreender como o assunto está sendo abordado por um segmento específico. Para os gestores

de organizações do Terceiro Setor, esta pesquisa servirá de base para comparações e melhoria de sua

própria gestão. A estrutura deste artigo corresponde à: introdução; conceitos de avaliação de desempenho;

modelos de avaliação de desempenho; avaliação em organizações do Terceiro Setor; procedimentos

metodológicos; análise dos resultados e a apresentação da proposta do modelo de avaliação de

desempenho, e considerações finais.

2. PROCEDIMENTOS METODOLÓGICOS

Para a execução do objetivo principal deste artigo, recorreu-se a um levantamento da literatura sobre a

avaliação de desempenho a fim de subsidiar aos autores, uma maior compreensão do tema. E nesse

levantamento, percebeu-se que a maioria dos modelos de avaliação de desempenho disponíveis

apresentam um foco para a mensuração dos resultados quantitativos voltados para as entidades do

Segundo Setor.

A tendendo as especificidades das entidades do Terceiro Setor, de não gerar lucro aos seus associados e

sim, atender as necessidades básicas coletivas que tanto o governo assim como empresas privadas não

atenderam, era necessário desenvolver uma pesquisa que ajudasse a entender o fenômeno. Nesse caso, a

natureza deste estudo é exploratória que se caracteriza pela capacidade de levar ao pesquisar a entender e

maximizar a sua compreensão em relação ao problema de pesquisa que foi pouco estudado (GIL, 2002;

MARCONI; LAKATOS, 2010).

Após a realização da pesquisa bibliográfica, Sampieri, Collado e Lucio (2006), sustentam que o

pesquisador tem a autonomia de julgar se é valido ou não realizar pesquisa de campo sobre o fenômeno

em estudo.

Nesse sentido os pesquisadores, optaram nesse primeiro momento fazer uma discussão teórica sobre o

tema e propondo um modelo de Avaliação de desempenho no Terceiro Setor conforme pode ser visto nos

capítulos subsequentes.

3. REFERENCIAL TEÓRICO

3.1. Avaliação de desempenho Apesar da preocupação com a avaliação de desempenho remontar o século 19 (Corrêa e Cunha,

2013) foi após a década de 80 que houve uma necessidade de criar novos modelos que não considerassem

apenas as medidas financeiras como principais padrões de desempenho, sendo que estas medidas

deveriam estar concentradas em múltiplas dimensões (NEELY, 1999; KENNERLEY; NEELY, 2002;

BOURNE, et al 2003)

A falta de integração entre a mensuração de desempenho e a estratégia organizacional, é um problema em

muitas organizações (LYNCH e CROSS, 1991, NEELY, 1999, KAPLAN e NORTON, 1992), por isso

gestores diversos segmentos têm repensado seus modelos de avaliação de desempenho organizacional.

(ECCLES, 1991),

Para esta pesquisa, definimos modelo de avaliação de desempenho como o conjunto de pessoas,

processos, métodos, ferramentas e indicadores estruturados com o objetivo de controle relacionados à

todos os stakeholders, que permite a organização propor melhorias para seu negócio, em todos os níveis e

processos, mantendo assim altos padrões de desempenho e aproximando a empresa de seus objetivos

estratégicos. Permite que os gestores possam periodicamente verificar a saúde da organização gerando

resultados de alta performance. (inspirado em NANNI; DIXON; VOLLMANN, 1990; POWER, 1997;

NEELY, 1998; 1999; AMARATUNGA; BALDRY, 2002; WISNIEWSKI; STEWART, 2004;

HALACHMI, 2005 e COCCA; ALBERTI, 2010).

Figueiredo et al (2005) a partir da reflexão dos resultados da revisão da literatura, foram definidos 9 (nove)

Atributos Desejáveis: a) Aprendizado; Análise Crítica; Balanceamento; Clareza; b) Dinamismo; c) Integração; d)

Alinhamento; e) Participação, e f) Relacionamento Causal.

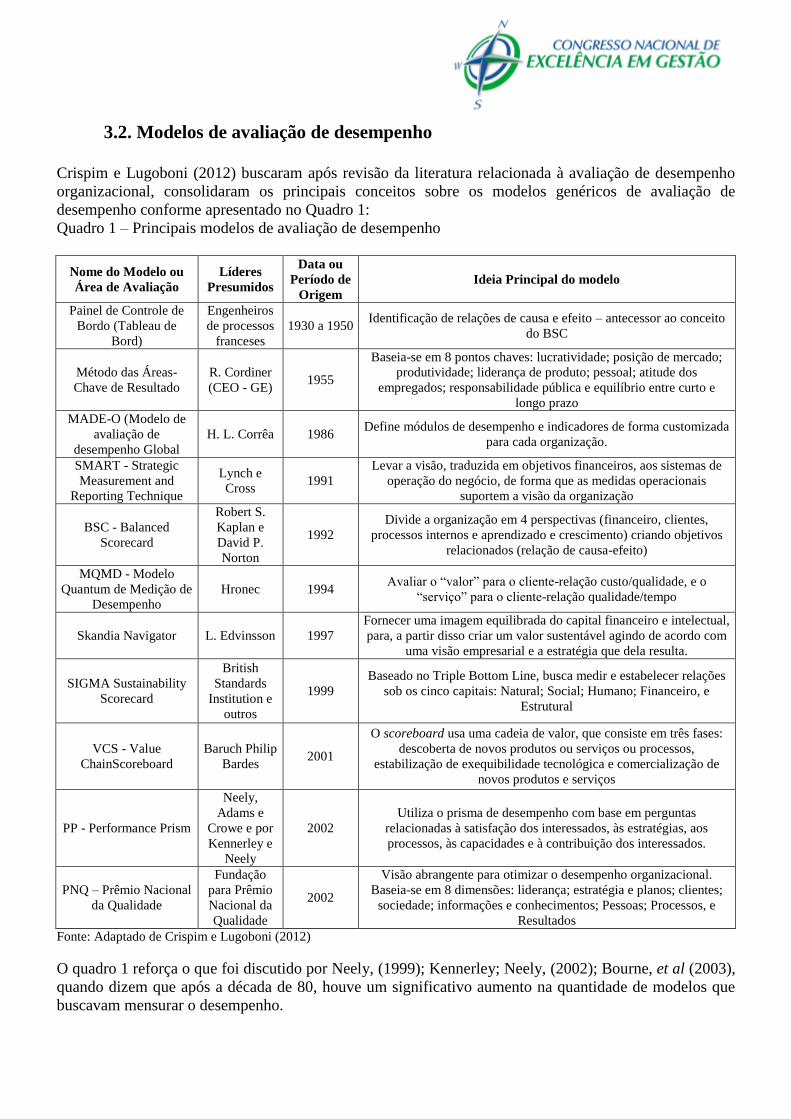

3.2. Modelos de avaliação de desempenho

Crispim e Lugoboni (2012) buscaram após revisão da literatura relacionada à avaliação de desempenho

organizacional, consolidaram os principais conceitos sobre os modelos genéricos de avaliação de

desempenho conforme apresentado no Quadro 1:

Quadro 1 – Principais modelos de avaliação de desempenho

Nome do Modelo ou

Área de Avaliação

Líderes

Presumidos

Data ou

Período de

Origem

Ideia Principal do modelo

Painel de Controle de

Bordo (Tableau de

Bord)

Engenheiros

de processos

franceses

1930 a 1950 Identificação de relações de causa e efeito – antecessor ao conceito

do BSC

Método das Áreas-

Chave de Resultado

R. Cordiner

(CEO - GE) 1955

Baseia-se em 8 pontos chaves: lucratividade; posição de mercado;

produtividade; liderança de produto; pessoal; atitude dos

empregados; responsabilidade pública e equilíbrio entre curto e

longo prazo

MADE-O (Modelo de

avaliação de

desempenho Global

H. L. Corrêa 1986 Define módulos de desempenho e indicadores de forma customizada

para cada organização.

SMART - Strategic

Measurement and

Reporting Technique

Lynch e

Cross 1991

Levar a visão, traduzida em objetivos financeiros, aos sistemas de

operação do negócio, de forma que as medidas operacionais

suportem a visão da organização

BSC - Balanced

Scorecard

Robert S.

Kaplan e

David P.

Norton

1992

Divide a organização em 4 perspectivas (financeiro, clientes,

processos internos e aprendizado e crescimento) criando objetivos

relacionados (relação de causa-efeito)

MQMD - Modelo

Quantum de Medição de

Desempenho

Hronec 1994 Avaliar o “valor” para o cliente-relação custo/qualidade, e o

“serviço” para o cliente-relação qualidade/tempo

Skandia Navigator L. Edvinsson 1997

Fornecer uma imagem equilibrada do capital financeiro e intelectual,

para, a partir disso criar um valor sustentável agindo de acordo com

uma visão empresarial e a estratégia que dela resulta.

SIGMA Sustainability

Scorecard

British

Standards

Institution e

outros

1999

Baseado no Triple Bottom Line, busca medir e estabelecer relações

sob os cinco capitais: Natural; Social; Humano; Financeiro, e

Estrutural

VCS - Value

ChainScoreboard

Baruch Philip

Bardes 2001

O scoreboard usa uma cadeia de valor, que consiste em três fases:

descoberta de novos produtos ou serviços ou processos,

estabilização de exequibilidade tecnológica e comercialização de

novos produtos e serviços

PP - Performance Prism

Neely,

Adams e

Crowe e por

Kennerley e

Neely

2002

Utiliza o prisma de desempenho com base em perguntas

relacionadas à satisfação dos interessados, às estratégias, aos

processos, às capacidades e à contribuição dos interessados.

PNQ – Prêmio Nacional

da Qualidade

Fundação

para Prêmio

Nacional da

Qualidade

2002

Visão abrangente para otimizar o desempenho organizacional.

Baseia-se em 8 dimensões: liderança; estratégia e planos; clientes;

sociedade; informações e conhecimentos; Pessoas; Processos, e

Resultados

Fonte: Adaptado de Crispim e Lugoboni (2012)

O quadro 1 reforça o que foi discutido por Neely, (1999); Kennerley; Neely, (2002); Bourne, et al (2003),

quando dizem que após a década de 80, houve um significativo aumento na quantidade de modelos que

buscavam mensurar o desempenho.

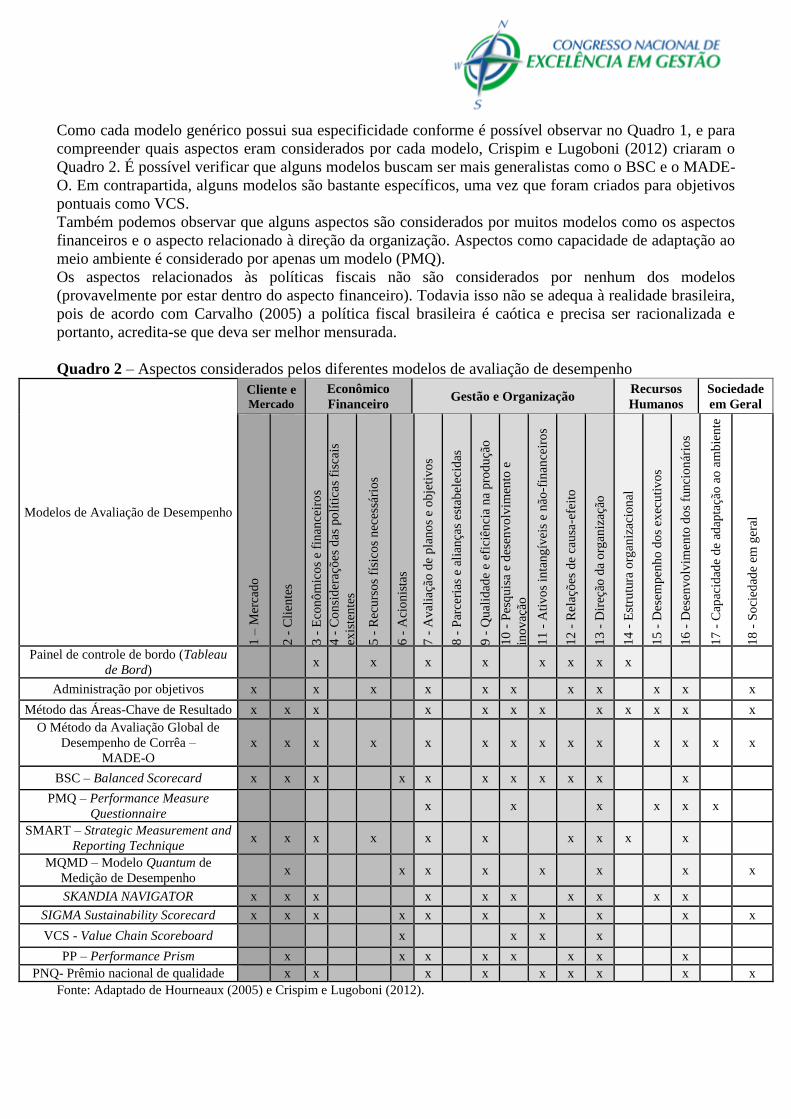

Como cada modelo genérico possui sua especificidade conforme é possível observar no Quadro 1, e para

compreender quais aspectos eram considerados por cada modelo, Crispim e Lugoboni (2012) criaram o

Quadro 2. É possível verificar que alguns modelos buscam ser mais generalistas como o BSC e o MADE-

O. Em contrapartida, alguns modelos são bastante específicos, uma vez que foram criados para objetivos

pontuais como VCS.

Também podemos observar que alguns aspectos são considerados por muitos modelos como os aspectos

financeiros e o aspecto relacionado à direção da organização. Aspectos como capacidade de adaptação ao

meio ambiente é considerado por apenas um modelo (PMQ).

Os aspectos relacionados às políticas fiscais não são considerados por nenhum dos modelos

(provavelmente por estar dentro do aspecto financeiro). Todavia isso não se adequa à realidade brasileira,

pois de acordo com Carvalho (2005) a política fiscal brasileira é caótica e precisa ser racionalizada e

portanto, acredita-se que deva ser melhor mensurada.

Quadro 2 – Aspectos considerados pelos diferentes modelos de avaliação de desempenho

Modelos de Avaliação de Desempenho

Cliente e Mercado

Econômico

Financeiro Gestão e Organização

Recursos

Humanos

Sociedade

em Geral

1 –

Mer

cado

2 -

Cli

ente

s

3 -

Eco

nô

mic

os

e fi

nan

ceir

os

4 -

Co

nsi

der

açõ

es d

as p

olí

tica

s fi

scai

s

exis

ten

tes

5 -

Rec

urs

os

físi

cos

nec

essá

rio

s

6 -

Aci

on

ista

s

7 -

Av

alia

ção

de

pla

no

s e

ob

jeti

vo

s

8 -

Par

ceri

as e

ali

ança

s es

tab

elec

idas

9 -

Qu

alid

ade

e ef

iciê

nci

a n

a pro

du

ção

10

- P

esq

uis

a e

des

envo

lvim

ento

e

ino

vaç

ão

11

- A

tiv

os

inta

ng

ívei

s e

não

-fin

ance

iro

s

12

- R

elaç

ões

de

cau

sa-e

feit

o

13

- D

ireç

ão d

a o

rgan

izaç

ão

14

- E

stru

tura

org

aniz

acio

nal

15

- D

esem

pen

ho

do

s ex

ecu

tiv

os

16

- D

esen

vo

lvim

ento

do

s fu

nci

on

ário

s

17

- C

apac

idad

e d

e ad

apta

ção

ao

am

bie

nte

18

- S

oci

edad

e em

ger

al

Painel de controle de bordo (Tableau

de Bord) x x x x x x x x

Administração por objetivos x x x x x x x x x x x

Método das Áreas-Chave de Resultado x x x x x x x x x x x x

O Método da Avaliação Global de

Desempenho de Corrêa –

MADE-O

x x x x x x x x x x x x x x

BSC – Balanced Scorecard x x x x x x x x x x x

PMQ – Performance Measure

Questionnaire x x x x x x

SMART – Strategic Measurement and

Reporting Technique x x x x x x x x x x

MQMD – Modelo Quantum de

Medição de Desempenho x x x x x x x x

SKANDIA NAVIGATOR x x x x x x x x x x

SIGMA Sustainability Scorecard x x x x x x x x x x

VCS - Value Chain Scoreboard x x x x

PP – Performance Prism x x x x x x x x

PNQ- Prêmio nacional de qualidade x x x x x x x x x

Fonte: Adaptado de Hourneaux (2005) e Crispim e Lugoboni (2012).

3.3. Avaliação de desempenho em organizações do terceiro setor

Terceiro Setor é constituído essencialmente pelas organizações da sociedade civil de interesse público

cuja missão não é gerar lucros para dividir entre os seus integrantes, mas, sim, atender as necessidades

sociais coletivas sobre tudo das camadas mais desfavorecidas das nossas sociedades. Organizações dessa

natureza aparecem com vários nomes sobre tudo aqui no Brasil, nomeadamente, OSCIP – Organizações

da Sociedade Civil de Interesse Público, Associações, Organizações Filantrópicas, de caridade,

Fundações Privadas, ONG – Organizações Não Governamental etc.

Essas organizações têm desenvolvido grande trabalho no setor social no combate ao analfabetismo,

desnutrição infantil, luta pelos direitos das classes mais vulneráveis (mulheres, crianças e idosos), no

combate a fome e desigualdade. E para a execução das suas missões, as organizações do Terceiro Setor

têm recorrido ajuda e doações das pessoas físicas e jurídicas (publicas e privadas). Doações essas que

chegam por intermédio de recursos financeiros, matérias e mão de obra que é o caso dos Voluntários.

Além disso, as organizações do Terceiro Setor têm atuado também como um dos grande geradores de

emprego sobre tudo nos países considerados subdesenvolvidos. No caso Brasileiro, de acordo com os

dados da última pesquisa de IBGE sobre o setor, ¼ da mão de obra assalariada do Brasil está nas

entidades sem fins lucrativos com salário médio de 1.667,05 R$ (IBGE, 2010).

Para efetividade das suas ações as organizações do Terceiro Setor trabalham com projetos sociais cujo

objetivo é desenvolver um conjunto de atividades integradas com vista a transformar as realidades sociais

através de melhorias ou redução de algum problema ou atendimento de uma necessidade coletiva que um

determinado grupo não teria condições de atender (CEPAL, 1995; NOGUEIRA, 1998).

O foco central da missão das entidades sem fins lucrativos é provocar mudanças sociais. Contudo, isso

não significa que essas entidades, não devem geral superávit como qualquer outra organização. A

diferença é que o superávit gerado no Terceiro Setor não deve ser redistribuído entre os acionistas ou

dirigentes, mas sim, reinvestir nos programas e projetos da organização com vista a promover o bem estar

social da comunidade onde atuam (ALBUQUERQUE; CAVALCANTE; CARVALHO, 2012).

Por isso, Drucker (1997, p.3) identifica as organizações do Terceiro Setor “como agentes que provocam

mudanças humanas cujo os resultados podem ser vistos no comportamento dos cidadãos, condições

sociais, saúde, esperança, na capacidade e na competência de mudar o amanha”. Ou seja, estamos perante

uma grande mudança de objetivos em relação a o que seria missão de uma entidade sem fins lucrativos há

60. A logica de atuação muda de assistencialismo imediato para uma lógica de transformação de

mentalidade focada em formação, protagonismo e sustentabilidade em longo prazo (SOUZA; SOUZA;

2011).

De acordo com Correia (2013), as mudanças ocorridas, aumentaram a complexidade da administração e

exige dos seus administradores a criação de novas técnicas e aprimoramento das antigas. É nesse senário

que a avaliação de desempenho passa a ser importante para a gestão sustentável das organizações, tendo

em conta ao desenvolvimento da tecnologia da informação, da globalização das economias que de um

lado apresenta como uma boa alternativa de expansão de mercados para produção e comercialização de

produtos e serviços com a possibilidade de gerar um retorno financeiro positivo para as empresas; por

outro lado, essa abertura da economia mundial e das fronteiras, aumenta o grau da concorrência no

mercado o que pode minar as organizações menos preparadas.

E para sobreviver nesse ambiente é necessário que a organização esteja atento ao seu ambiente interno

(BARNEY, 1991) e o seu ambiente externo (PORTER, 1985). E com as entidades de Terceiro não podia

ser diferentes.

Essas organizações que trabalham basicamente com recursos dos terceiros precisam no mínimo demostrar

ou justificar aos seus patrocinadores o destino dado aos recursos recebidos para que possam garantir

recebimento de financiamentos futuros. Hudson (1994), alertava sobre a necessidade da

profissionalização da gestão das entidade sem fins lucrativos, com a contratação de gestores que estariam

atentos ao resultados, através de controle de recursos, promoção de trabalho em equipe e

desenvolvimento profissional dos seus colaboradores.

Tratando se de medir desempenho nas organizações sem fins lucrativos, não é uma tarefa fácil. Medir

desempenho nessas organizações é uma tarefa historicamente complicada pela complexidade de

monitoramento e criação de indicadores para avaliar os resultados que muita das vezes são de natureza

qualitativa. Nessas organizações, o resultado financeiro (lucro) não pode ser usado como medida. Essas

organizações, conforme defende Ducker (1999) são agentes de transformação e de mudança nas pessoas e

os seus resultados nem sempre são fácil de mensurar.

Uma “das grandes dificuldades enfrentadas pelas entidades de Terceiro Setor consiste em mostrar à

sociedade principalmente aos seus financiadores, os resultados que efetivamente produzem através das

suas ações e desta forma, conseguir garantir um fluxo de recursos que possibilitem a sua sobrevivência”

(ASSIS; MELLO; SLOMSKI, 2006; DIAS; RODRIGUES, 2002).

No entanto, apesar das complexidades em criar indicadores mensuráveis para o Terceiro Setor era

necessário de alguma forma tentar desenvolver mecanismos que ajudassem avaliar o desempenho desse

setor. As primeiras tentativas não fugiu muito das métricas outro hora usadas para medir o desempenho

das entidades do Segundo Setor (Empresas) que é a performance financeira.

A avaliação de desempenho serve para indicar qual é a variação do desempenho de uma organização em

relação aos resultados pretendidos no seu planejamento olhando todas as variáveis e dimensões que

afetam a execução dos objetivos organizacionais (TENÓRIO, 2002; CORRÊA e HOURNEAUX

JUNIOR, 2006).

Assim, as entidades do Terceiro Setor, como a sua missão não é gerar lucro e dividir entre os seus

acionistas ou donos, mas, precisavam de no mínimo demostrar transparência com a gestão dos recursos

captados dos terceiros. A questão de ter uma boa imagem perante os stakeholders para essas entidades é

uma questão de sobrevivência (CRUZ et al , 200).

A questão que se coloca nesse âmbito, é como, que instrumento e que caminho percorrer para realizar

avaliação de desempenho em uma entidade do Terceiro Setor que atenda todas as variáveis? Barney

(1991), ajuda a responder essa questão. Esse autor da área das estratégias, reforça a tese da necessidade de

realizar as avaliações de desempenho nas organização não governamentais, no entanto ele reconhece que

é impossível fazê-lo utilizando um único instrumento.

Por isso, Barney (1991) sugere algumas abordagens de mensuração de desempenho que poderiam ser

usados no Terceiro Setor, nomeadamente, a) medida de sobrevivência – tempo de vida da organização

atuando plenamente no seu segmento; b) desempenho do ponto de vista dos múltiplos stakeholder –

avaliar o desempenho da organização com base nas preferências e desejos stakeholders; c) medidas

contábeis – mensurar os acontecimentos passados para poder entender o histórico da organização através

de analises de diferentes abordagens contábeis tais como, índice de liquidez, de endividamento, de

atividade, e de rentabilidade e analise vertical e horizontal.

Alves e Slomski (2006) discutem o uso da contabilidade como único elemento para a avaliação de

desempenho dessas organizações. Na visão desses pesquisadores, Avaliar o desempenho nas organizações

do Terceiro Setor não é uma tarefa simples, visto que os resultados nessas entidades na sua maioria são

intangíveis e de longo prazo. Por isso, o uso apenas das ferramentas da contabilidade são ineficazes para

medir o real desempenho. .

Quadro 3: Consolidação dos trabalhos sobre avaliação de desempenho em Ongs DIMENSÃ

O

DEFINIÇÃO

OPERACIONAL INDICADORES AUTOR

ECONÔMIC

A

Economia Mercantil –

Relações com o mercado,

onde a ONG arrecada

algum valor monetário

resultante da venda

produtos ou serviços

Número de produtos vendidos/mês; Número de serviços

vendidos/mês; % da verba orçamentária vinda da

comercialização de produtos e serviços.

SANTOS (2005); SANTOS

(2007);ARMANI (2001);

FRANÇA-FILHO; LAVILLE,

(2004)

Economia Não Mercantil -

Relações que a ONG

desenvolve com parceiros

(governos, empresas) para

obter algum financiamento

Número de projetos financiados estabelecidos pelo

governo; Número de projetos financiados pelas Empresas;

Número de projetos financiados por organizações

internacionais; % dos recursos orçamentários por projeto

proveniente de doações de pessoas jurídicas;

SANTOS (2005); SANTOS

(2007); FRANÇA-FILHO;

LAVILLE, (2004); REIS e

MEIRA, (2006);

Economia não monetária -

Benefício recebido não

monetário

Número de voluntários / mês; Serviços de apoio técnico

recebidos; Bens materiais recebidos das pessoas jurídicas;

Bens materiais recebidos das pessoas físicas; Ações

comunitárias.

ARMANI (2001); SANTOS

(2005); FRANÇA-FILHO;

LAVILLE, (2004); REIS e

MEIRA (2006);

Impacto gerado na

distribuição de renda do

local

Número de empregos criados; Valor de rendimentos

proporcionados; O grau de utilização dos insumos locais

CUNHA, (2012); SACHS, (2002;

2004); FRANÇA FILHO e

SANTANA JUNIOR (2007)

Articulação entre diferentes

lógicas económicas

(Mercantis, não mercantis e

não monetárias)

Utilização alternativa de recursos, além dos mercantis:

autoprodução, trocas, utilização coletiva (finanças

solidárias), fontes governamentais, etc.

SACHS, (2002; 2004); FRANÇA

FILHO e SANTANA JUNIOR

(2006); CUNHA, (2012);

Formato da Organização Tipo de organização; Forma de distribuição de excedente CUNHA, (2012); SACHS, (2002;

2004); FRANÇA FILHO e

SANTANA JUNIOR (2007)

Produção Local Nível de atendimento das demandas internas; Tipo de

produção e prestação de serviço existente

; SACHS, (2002; 2004);

FRANÇA FILHO e SANTANA

JUNIOR (2007) CUNHA, (2012)

EFICIÊNCIA

Avaliam se os serviços

minimizam os esforços,

despesas e desperdícios,

enquanto produz os

resultados desejados.

Número de Projetos por área; % de recursos captados por

colaborador para o projeto; Percepção sobre os resultados

e recursos utilizados;

VOGT, (1999); TENÓRIO,

(2001); ROSA; COSTA, (2003);

SOUZA; SOUZA, (2011)

EFICÁCIA

Nível que a ONG satisfaz a

sua missão;

Quantidade de beneficiários

por colaborador

Número de beneficiários/Número de colaboradores;

Número de beneficiários/Tipos de beneficiários; Grau de

atingimento dos objetivos; Grau de cumprimento dos

prazos; Qualidade dos produtos e serviços; Resultados

alcançados para a população; Resultados alcançados para

os Stakeholders;

VOGT, (1999); ROSA; COSTA,

(2003); COUTINHO, (2006);

SOUZA; SOUZA, (2011).

SOCIAL /

COMUNITÁ

RIO

Emancipação Cidadã Participação do público beneficiário na construção do

projeto organizacional DRUCKER, (1995);

Difusão da Missão Continuidade/difusão do projeto social sendo conduzido

por outros atores

DRUCKER, (1995); SACHS,

(2002); SANTOS, (2005); REIS e

MEIRA (2006); CUNHA, (2012)

Construção do vínculo

associativo Padrão de sociabilidade; Grau de coesão social.

DRUCKER, (1995); ARMANI,

(2001); SACHS, (2002);

FRANÇA FILHO e SANTANA

JUNIOR (2007) CUNHA, (2012)

CULTURAL

Identidade das pessoas com

a experiência da ONG

Grau de enraizamento da comunidade com as atividades

realizadas (identidade cultural)

SACHS, (2002); FRANÇA

FILHO e SANTANA JUNIOR

(2007); CUNHA, (2012)

Atividades culturais Quantidade de atividades culturais existentes CUNHA, (2012); SACHS,

(2002); FRANÇA FILHO e

SANTANA JUNIOR (2007)

POLÍTICA Legitimidade,

reconhecimento e

Reconhecimento da ONG pelo público externo;

Engajamento do público interno; Proximidade com SACHS, (2002); SANTOS,

(2005); CUNHA, (2012);

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

9

respeitabilidade que a ONG

adquirida junto da

comunidade

público beneficiário; Comprometimento com a missão;

Compromisso de diferentes setores sociais com o projeto;

Número de voluntários atuando na organização; Titulações

registros e premiações; Participações em conselhos, fóruns

e associações; Participação dos moradores da comunidade.

FRANÇA FILHO e SANTANA

JUNIOR (2007)

GESTÃO

Legimitidade e as

ferramentas que auxuliam

na gestão

Nível de flexibilidade na gestão; Tecnologias usadas na

gestão; Experiência profissional; Programas de

capacitação; Inovação em atividades

REIS e MEIRA, (2005);

COUTINHO; SOARES e SILVA,

(2006)

SATISFAÇÃ

O DOS

STAKEHOLD

ERS

Satisfação dos públicos

afetados pelo projeto.

Satisfação da população alvo; Satisfação da comunidade

local; Satisfação da equipe do projeto; Satisfação dos

empregados das empresas envolvidas; Satisfação do poder

público; Satisfação dos outros públicos considerados

relevantes;

COUTINHO (2006)

APRENDIZA

DO,

CONHECIM

ENTO E

COGNITIVO

Satisfação dos

colaboradores

Envolvimento nas decisões estratégicas; Acesso às

informações; Perspectiva de crescimento profissional;

Ambiente do trabalho

BEZERRA, (2007); SANTOS,

(2005)

Tecnologia

Produção de saberes em outras áreas; Participação em

congressos e eventos; Capacitação e consultorias

prestadas.

BEZERRA, (2007); SANTOS,

(2005)

Empowerment Nível da delegação de responsabilidades BEZERRA, (2007); SANTOS,

(2005)

SUSTENTA -

BILIDADE

Sustentabilidade

Económica

Atingimento de metas e objetivos; Nível de riscos e crises;

Quantidade de auditórias internas e externas; Avaliação e

resultados na ONG

VALADÃO JUNIOR e SOUSA,

(2006),apud SANTOS, (2005)

Sustentabilidade Social

Geração de Emprego e Renda; Capacidade e

desenvolvimento de pessoas; Quantidade de pessoas

atendidas por programas de saúde e segurança;

VALADÃO JUNIOR e SOUSA,

(2006),apud SANTOS, (2005)

Sustentabilidade Cultural

Existência de código de conduta; Adequação da

comunicação interna e externa; Imagem da organização;

Análise crítica pela organização

VALADÃO JUNIOR e SOUSA,

(2006),apud SANTOS, (2005)

ARTICULAÇ

ÃO COM O

PODER

PÚBLICO

Refere-se à relação que a

organização mantém com

entidades públicas

Quantidade de projetos aprovados; COUTINHO (2006)

Fonte: Elaborado pelos autores

Marcovith (1997) também apresenta algumas abordagens que na visão do autor são

indispensáveis para a avaliação de desempenho no Terceiro Setor tais como, a) transparência (

accountability); b) mensuração constante de desempenho (relatórios de avaliação das atividades) e c)

comunicação social (relatórios contábeis que devem ser tornados públicos). E Nessa linha contábil

aparecem vários autores que defendem a contabilidade através dos seus instrumentos como

instrumentos de avaliação de desempenho, outros apresentam o BSC. (SMITH, 1988; BARNEY,

1998; REZENDE, 2003; HERERRO FILHO, 2005; SANTOS ET AL, 2008).

Nessa perspectiva, apresentamos o quadro 3 com trabalhos de vários pesquisadores, apresentando

algumas dimensões e indicadores que devem ser tomados em consideração em um processo de

avaliação de desempenho de uma organização de Terceiro Setor.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

10

4. ANÁLISE DOS RESULTADOS

4.1 - Modelo Proposto Após um levantamento bibliográfico sobre o tema e atendendo as particularidades que envolvem as

organizações de Terceiro Setor, corroboramos com a tese de Barney (1991) de que nenhum

instrumento ou medida de AD isoladamente consegue atender todas as variáreis e dimensões que

afetam diretamente o desempenho das organizações do Terceiro Setor.

No entanto com base nas propostas de avaliação de diferentes autores identificados neste estudo,

propomos a figura 01 como modelo para AD de uma organização do Terceiro Setor. Dentre os

modelos estudados, esse se aproxima mais do modelo de Corrêa (1986), com as suas devidas

adaptações aos modelos de PNQ, SIGMA Sustentability, BSC e SKANDIA.

Figura 01: Modelo de avaliação para entidades do terceiro setor

Fonte: Elaborado pelos autores

A questão da avaliação de desempenho no Terceiro Setor envolve Indicadores Financeiros de

Desempenho assim, como os Indicadores não Financeiros de Desempenho. Dessa forma, atendendo a

missão dessas entidades, procurou-se com apoio da literatura definir dimensões que atendessem tanto

abordagem qualitativa e quantitativa, pensando sempre na sustentabilidade da organização

(TENÓRIO, 2002).

De acordo com a metodologia do Handbook on non-profit institutions in the system of national

accounts, elaborado pela Divisão de Estatística da ONU, um dos critérios para uma entidade ser

reconhecida como uma entidade do Terceiro Setor, ela precisa ser legalizada junto das autoridades

competentes. Nesse ponto é fundamental que a organização desenvolva uma boa articulação com o

poder público, de onde vem também, parte dos recursos para investimento. Por isso, o modelo

proposto destaca o poder de articulação com o poder publico como dimensão importante que deve ser

tomado em consideração em caso da avaliação de desempenho de uma organização não

governamental.

Uma das características das organizações do Terceiro Setor é flexibilidade na sua gestão. Essas

organizações precisam de profissionalização. No entanto, essas organizações na tentativa de acertos e

erros, elas acabam proporcionando trocas de experiência. A Dimensão Cognitiva / Aprendizagem –

trata das trocas de informações internamente e que geram aprendizado. Esse conhecimento gerado

seja nos processos internos ou nas interações entre os seus integrantes deve ser divulgado tanto para o

público interno, assim como para o externo de modo a provocar uma verdadeira mudança na

comunidade beneficiada, cumprindo assim, a missão das entidades de Terceiro Setor;

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

11

Dimensão política – se trata da legitimidade que a organização possui para exercício da sua missão. As

ONGs assim como as empresas nascem para atender alguma demanda não atendida pelo Governo.

Essas organizações nascem com um grande proposito que é de provocar uma transformação social e

comunitária. E para isso, essas entidades devem apresentar reconhecimento pelas suas ações, tanto na

esfera governamental, assim como na comunidade onde a entidade atua. Nesse último, o sinal de

reconhecimento, dever surgir com o número de outras novas entidades congêneres criadas com a

influência destas. Para provocar alguma mudança na comunidade onde atuam, as ONGs precisam ter

algum tempo de atuação com uma gestão sustentável.

Na Dimensão Sustentabilidade–ação das organizações do Terceiro Setor têm um impacto positivo na

sociedade. Por isso, é importante em todos os programas e projetos pensar em como tornar ação

sustentável. Para fazer isso, exige-se que a organização tenha uma boa capacidade gerencial para poder

articular os recursos limitados (Humanos e Materiais) que ele tem na organização (Dimensão Gestão).

A dimensão econômica / financeira - funciona como base para dar sustentabilidade a organização na

execução da sua missão. Por serem entidades que trabalham com recursos dos terceiros, as

organizações do Terceiro Setor precisam demonstrar aos Stakeholders transparência (accountability)

com eficiência e eficácia nos seus resultados.

França-Filho e Laville (2004) dividem a dimensão econômica para as organizações do Terceiro Setor

em três partes importantes mediante alguns critérios: a) critério mercantil – basea-se nas relações que a

organização mantem com o mercado que pode resultar na venda de produtos ou prestação de serviço,

gerando um retorno financeiro (dinheiro na caixa); b) critério não mercantil – trata-se dos recursos

financeiros que a entidade recebe do governo ou de empresas em forma de financiamento de

determinado programa ou projeto social e c) critério não monetário – nesse critério se destaca algumas

ações: a número de pessoas físicas voluntárias que contribuem com a sua capacidade ou força física;

serviços e apoio técnicos realizados gratuitamente por empresas, pessoas físicas e doações de materiais

recebidos. Todas essa ações contribuem no desenvolvimento da missão e impactam diretamente no

desempenho da organização. O modelo proposto apresenta uma sequência logica com inicio, meio e

fim, conforme a proposta do Corrêa (1986). O modelo deve se basear na missão e visão da organização

como sendo elementos norteadores da estratégia, passa pela parte operacional e fecha com o resultado

que a organização promete entregar, que no caso estudado é a transformação social e cultural.

5. CONSIDERAÇÕES FINAIS

As organizações do Terceiro Setor estão ganhando espaço no mercado social, como agentes de

transformação, atuando não mais como uma simples entidade de caridade para atender os grupos mais

desfavorecidos. Nos últimos 20 anos, o número dessas entidades têm aumentado consideravelmente no

mundo e particularmente nos países do terceiro mundo. O aumento de número dessas organizações não

acompanhou o número de entidades patrocinadoras, com isso, começa uma disputa para a captação de

recursos (financeiros e não financeiros).

Para fazer face ao atual cenário, as ONGs tiveram que fazer algumas adaptações a sua forma de gestão

em alguns casos profissionalizando algumas áreas de gestão, criando departamentos ou áreas

responsáveis pela captação de recursos junto dos parceiros por intermédio da elaboração de programas

e projetos (SÓ, 2013).

No grupo econômico dos países chamados de terceiro mundo ou em vias de desenvolvimento, essas

organizações além de atuarem como agentes transformadores no cumprimento das suas missões, elas

têm sido entidades geradoras de emprego. No caso Brasileiro, ¼ da mão de obra assalariada se

encontra nas organizações do Terceiro Setor (IBGE, 2010, SÓ, 2013).

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

12

As organizações do Terceiro Setor, como as de qualquer outro setor da economia precisam estabelecer

medidas e parâmetros para avaliar o seu desempenho em relação aos objetivos estabelecidos versos

realizados. Essa tarefa possibilita ao gestores dessas organizações enxergar o quanto do planejado foi

executado com eficiência e tomar decisões que no futuro possam impactar positivamente a vida da

entidade (TENÓRIO, 2002)

Com a pesquisa bibliográfica, identificou-se que os instrumentos de avaliação de desempenho

existentes no mercado, nenhum isoladamente poderia efetuar uma avaliação de desempenho de uma

organização de Terceiro Setor mensurando todas as variáveis. Mas, o modelo Corrêa, (1986), com a

sua flexibilidade e com a proposta de avaliar a organização em todas as suas dimensões, pode ser

aproveitado fazendo as devidas adaptações para mensurar o desempenho das organizações dessa

natureza.

Este estudo se propor a estudar as organizações do Terceiro Setor e analisar quais dimensões a

considerar numa eventual avaliação de desempenho dessas entidades. O estudo conseguiu identificar

algumas dimensões de natureza quantitativo e qualitativo que têm impacto direto no desempenho da

ONGs. A definição de indicadores para essas dimensões é muito importante na medida em que, eles

vão ajudar aos gestores a dirigirem as suas organizações com segurança e maior transparência.

Por fim, vale ressaltar a importância do estabelecimento criterioso dos indicadores a serem

utilizados em determinada instituição, devendo ser apresentados como um método complementar de

análise de desempenho, de forma que ao final os indicadores sirvam efetivamente para análise do

desempenho organizacional no contexto do terceiro setor, auxiliando na real percepção da melhor

opção de “investimento” social e na percepção de sustentabilidade da instituição gestora dos recursos

públicos e privados. A temática aqui tratada é estudada de maneira sutil e ainda permeada de subjetividade nas

Organizações Não Governamentais. Por isso, estudos complementares precisam ser realizados e

observações com maiores graus de imersão merecem atenção. Então estudos empíricos, onde se realize a

mensuração do desempenho através do modelo aqui proposto pode ser notada como uma das formas de

aprofundamento e de complementação do estudo em questão.

REFERÊNCIAS

AMARATUNGA, D.; BALDRY, D. Moving from Performance Measurement to Performance

Management. Facilities, v. 20, n. 5 / 6, p. 217-223, 2002.

ALVES, J. L.; CORRÊA, H. L.; GALVÃO, H. M. Modelo de avaliação de desempenho Global para

instituição de ensino superior. Revista de Administração da Universidade Federal de Santa Maria,

v. 4, n. 3, p. 425-441, 2011.

ALVES, C. V. O.; SLOMSKI, V.. Organizações da sociedade civil de interesse público e termos de

parceria: um estudo sobre o processo de avaliação de resultados dos projetos sociais desenvolvidos com

recursos governamentais no Brasil. 6º Congresso USP de Controladoria. São Paulo. 2006

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

13

ARMANI, D.. O desenvolvimento institucional como condição de sustentabilidade das ONG no Brasil. In:

BRASIL. Ministério da Saúde. Aids e sustentabilidade: sobre as ações das organizações da sociedade

civil brasileira. Brasília: Coordenação Nacional de DST e Aids/Secretaria de Políticas de Saúde, 2001

ASSIS, M. S. de; MELLO, G. R. de; SLOMSKI, V. Transparência nas Entidades do Terceiro

Setor. A Demonstração do Resultado Econômico como Instrumento de Mensuração de

Desempenho. 6º Congresso USP de Controladoria. São Paulo. 2006

BARNEY, J. Firm resources and sustained competitive advantage. Journal of Management, 1991.

BESSIRE, D., BACKER, C. R.. The French Tableau de bord and the American Balanced Scorecard: a

critical analysis. Critical Perspectives in Accounting; v.16, n.6, p. 645-664, 2005.

BOURNE, M.; NEELY, A.; MILLS, J.; PLATTS, K. Implementing performance measurement

systems: a literature review. Int. Journal of Business Performance Management, v. 5, n. 1, p. 1–24,

2003

BRONZETTI, G., e VELTRI, S., Intellectual capital reporting in the Italian non-profit sector:

analysing a case study. Journal of Intellectual Capital. Vol. 14 No. 2, 2013. pp. 246-263. (2013) BEZERRA, C.A. um modelo de indicadores estratégicos da sustentabilidade organizacional de

incubadoras de empresas de base tecnológica: aplicação em incubadoras de pequeno porte do estado de

Paraná – 2007. Tese (Doutorado) – Universidade Federal de Santa Catarina, Florianópolis, 2007.

CAIRNS et. al. Improving Performance? The Adoption and Implementation of Quality Systems in

U.K. Nonprofits. Nonprofit Management & Leadership, vol. 16, no. 2, Winter 2005

CAMPOS, L. ANDION, C., SERVA, M. ROSSETTO, A. E ASSUMPÇÃO, J.. Performance

Evaluation in Non-Governmental Organizations (NGOs): An Analysis of Evaluation Models and their

Applications in Brazil. Voluntas. 22:238–258. 2011.

CARVALHO, F. J. C. Uma contribuição ao debate em torno da eficácia da política monetária

brasileira e algumas implicações para o caso do Brasil. Revista de economia política, V. 25 n. 4,

p.323-336, 2005.

CONNELL, J., YEUNG, A. K.. The Application of Niven’s Balanced Scorecard in a Not-For-Profit

Organization in Hong Kong: What Are the Factors for Success? Journal of Asia Business Studies

FALL pp26-33. 2006

COCCA, P; ALBERTI, M.. A Framework to Assess Performance Measurement Systems in SME.

International Journal of Productivity and Performance Management, v. 59, n. 2, p. 189-200, 2010.

CORRÊA, H. L.; CUNHA, J. A. C. Avaliação de desempenho organizacional: um estudo aplicado em hospitais

filantrópicos. Revista de Administração de Empresas. São Paulo. V. 53. n. 5. p. 485-499. set-out 2013.

CORRÊA, H. L.; HOURNEAUX JUNIOR, F. H. Uma Análise Crítica dos Métodos de Avaliação de

Desempenho Global. In: Encontro Luso - Brasileiro. 2006, Balneário Camboriú. Estratégias para o

desenvolvimento sustentável das organizações. Balneário Camboriú, SC: UNIVALI, 2006. 1 CD-ROM

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

14

COUTINHO, R.B.G; MACEDO-SOARES, T.D.L.V.A; SILVA, R.J.G. da. Corporate social projects in

Brazil: conceptual framework for empirical research and management analyses. Rev. Adm. Pública, Rio de

Janeiro, v. 40 n. 5, 2006.

CRISPIM, S.F.; LUGOBONI, L.F. Modelos de Avaliação de Desempenho Organizacional nas Instituições

de Ensino Superior da Região Metropolitana de São Paulo. Revista Portuguesa e Brasileira de

Gestão. V. 11, n. 1, 42-54, 2012.

CUNHA, J. A. C. Avaliação de desempenho e eficiência em organizações de saúde: Um estudo em

hospitais filantrópicos. 2011. 242f. Tese (Doutorado em Administração de Empresas). Faculdade de

Economia, Administração e Contabilidade (FEA) – Universidade de São Paulo, São Paulo.

CUNHA, E. V. A Sustentabilidade em Ecovilas: Práticas e Definições Segundo o Marco da

Economia Solidária. Tese de doutorado UFBA, 2012.

DAWSON, A.. A case study of impact measurement in a third sector umbrella organization.

International Journal of Productivity and Performance Management. Vol. 59 No. 6, pp. 519-533.

2010

DIAS, C. M.; RODRIGUES, R. Avaliação de impacto nas organizações do terceiro setor: uma

abordagem baseada na teoria dos stakeholders. In: Encontro Nacional De Estudos Organizacionais da

Associação Nacional de Pós-Graduação e Pesquisa em Administração Eneo/Anpad, 2., 2002, Recife.

Anais... Recife, 2002. p. 48-55.

DOLNICAR, S. e LAZAREVSKI, K.. Marketing in non-profit organizations: an international

perspective. International Marketing Review Vol. 26 No. 3, pp. 275-291. 2009.

DRUCKER, P. F. Administração de Organizações Sem Fins Lucrativos: princípios e práticas.

Nivaldo Montingelli (trad.). São Paulo: Pioneira Thomson Learning, 2002.

ECCLES, R.G.. The performance measurement manifesto. Harvard business review. V. 69, n. 1,

p.131-137, 1991.

FIGUEIREDO, M. A. D. et al. Definição de Atributos desejáveis para auxiliar a auto avaliação dos

Novos Sistemas de Medição de Desempenho Organizacional. Revista gestão & produção, v.12, n.2, p.305-315,

mai.-ago. 2005

FRANÇA FILHO, G. C. A economia popular e solidária no Brasil. In: FRANÇA FILHO, G. C.;

LAVILLE, J-L.; MEDEIROS, A.; MAGNEN, J-P. Ação pública e economia solidária: uma

perspectiva internacional. Porto alegre: Editora da UFRGS, 2006.

FRANÇA FILHO, G. C. de; LAVILLE, J. L.. Economia solidária: uma abordagem internacional.

Porto Alegre: UFRGS, 2004.

GIL, R. Análise de Discurso. In: A construção do corpus: um princípio para a coleta de dados

qualitativos. In: BAUER, M.; GASKELL, G. (ed.). Pesquisa qualitativa com texto, imagem e som:

um guia prático. Petrópolis: Vozes, 2002.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

15

GERADTS, P., GOEDEGEBUURE, R e WAAL, A. The impact of performance management on the

results of a non-profit organization. International Journal of Productivity and Performance

Management. Vol. 60 No. 8, pp. 778-796. 2011.

GIUNTINI, N.. Contribuição ao Estudo de Utilidade do Balenced Scorecard: um estudo de caso de

uma empresa siderúrgica e metalúrgica operando no Brasil. Dissertação (Mestrado em Controladoria e

Contabilidade Estratégica) – Centro Universitário Álvares Penteado, São Paulo, 2003.

HALACHMI, A, Performance measurement is only one way of managing performance. International

Journal of Productivity and Performance Management, v. 54, n. 7, p.502-516, 2005.

HOURNEAUX JR., F.; Avaliação de desempenho organizacional: estudo de casos de empresas do

setor químico. 2005. Dissertação (Mestrado em Administração de Empresas). Faculdade de Economia,

Administração e Contabilidade da Universidade de São Paulo (FEA USP). Universidade de São Paulo,

São Paulo.

HUDSON, M.. Administrando Organizações do Terceiro Setor: o desafio de administrar sem

receita. São Paulo: Makron Books, 1999.

IBGE. As Fundações privadas e associações sem fins lucrativos no Brasil. Disponível em:

ftp://ftp.ibge.gov.br/Fundacoes_Privadas_e_Associacoes/2010/fasfil.pdf. Acesso em: 23/10/2013.

KAPLAN, R. S.; NORTON, D. P. The balanced scorecard - measures that drive performance.

Harvard Business Review, v. 70, n. 1, p. 71-79, 1992.

KAPLAN, R. S. Strategic Performance Measurement and Management in Nonprofit Organizations.

Nonprofit Management & Leadership, v.11, n.3, Spring 2001.

KENNERLEY, M. P.; NEELY, A. D. A Framework of the Factors Affecting the Evolution of

Performance Measurement Systems. International Journal of Operations & Production

Management, v. 22, n. 11, p. 1222-1245. 2002.

KLOOT, L.; MARTIN, J. Strategic Performance Management: A Balanced Approach to Performance

Management Issues in Local Government. Management Accounting Research, v. 11, n. 2, pp. 231-

251, 2000.

LYNCH, R. L.; CROSS, K. F..Managing the corporate warriors. Quality Progress. Vol.23, n.4, p.54-

59, 1990.

LEBARCKY, F. V., et. al.. O Balanced Scorecard como Ferramenta de Avaliação de Desempenho

Organizacional no Terceiro Setor. In: 7º Congresso USP de iniciação científica em contabilidade. São

Paulo. Anais...2010.

LUGOBONI, L. F. Modelos de Avaliação de Desempenho Organizacional nas Instituições de

Ensino Superior na Grande São Paulo. Dissertação (Mestrado em Administração). Universidade

Municipal de São Caetano do Sul, São Caetano do Sul, 2010.

LUGOBONI, L. F. et. al. Avaliação de Desempenho de Escolas Técnicas Estaduais de São Paulo: um

modelo baseado em indicadores. In: 37º Encontro Nacional dos Programas de Pós-Graduação em

Administração. Rio de Janeiro: 2013. Anais... Rio de Janeiro: ENANPAD 2013 (CD ROM).

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

16

MARCOVITCH, J. Da exclusão à coesão social: profissionalização do terceiro setor. In IOSCHPE,

E.B. Terceiro Setor : desenvolvimento social sustentado. 2. ed. Rio de Janeiro: Paz e Terra, 1997

MARCONI, M. A.; LAKATOS, E.M. Fundamentos da metodologia científica. 7 ed. São Paulo:

Atlas, 2010.

NANNI, A. J.; DIXON, J. R.; VOLLMANN, T. E. Strategic Control and Performance Measurement.

Journal of Cost Management, v. 4, n. 2, pp. 33-42, 1990.

NEELY, A. Three Modes of Measurement: Theory and Practice. International Journal of Business

Performance Management, v. 1, n. 1, pp. 47-64, 1998.

______. The Performance Measurement Revolution: Why Now and What Next? International

Journal of Operations & Production Management, v. 19, n. 2, p.205- 228, 1999.

NØRREKLIT, H. The balance on the balanced scorecard – a critical analysis of some of its

assumptions. Management Accounting Research. v. 11, n. 1, pp. 65-88. 2000.

PORTER M.E., Competitive Advantage: creating and sustaining superior performance, The FREE

Press, 1985.

POWER, M. The Audit Society. Rituals of Verification. Oxford: Oxford University Press, 1997.

REIS, T. MEIRA, L. avaliação de sustentabilidade de empreendimentos económicos solidários

EES. In X COLOQUIO INTERNACIONAL SOBRE O PODER LOCAL, 2006, SALVADOR – BA.

ROSA, S. T.;COSTA, A. C. Análise comparativa da eficiência e eficácia de gestão entre organizações

do terceiro setor e organizações governamentais: um estudo de casos múltiplos nos serviços de

educação infantil. In: Encontro Nacional dos Programas de Pós-Graduação em Administração, 2003,

Atibaia. Anais... Rio De Janeiro: Anpad, 2003. Cd-Rom.

SACHS, I. Desenvolvimento humano, trabalho decente e o futuro dos empreendedores de

pequeno porte no Brasil. Brasília, DF: Sebrae/UNPD, 2002.

SAMPIERI, R. H.; COLLADO, C. F.; LUCIO, P. B. Metodologia de pesquisa. 3.ed. São Paulo:

McGraw-Hill. 2006.

SANTOS, A.D.S. Metodologias participativas caminhos para o fortalecimento de espaços

públicos socioambientais, IEB. São Paulo – Peiropolis, 2005.

SANTOS, T.C.S.S. As diferentes dimensões de sustentabilidade em uma organização da sociedade

civil: uma analise da prática social de grupo de apoio à prevensão à aids da Bahia. Revista sociedade,

contabilidade e gestão. Rio de Janeiro. V.2 . n. 2. 2007.

SÓ, B. Políticas e praticas de gestão de pessoas no terceiro setor: um estudo exploratório sobre as

ONGs que atuam no domínio da educação na Guiné-Bissau – 2013. Dissertação (Mestrado) –

Universidade de São Paulo, Faculdade de Economia, Administração e Contabilidade – São Paulo,

2013.

X CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 08 e 09 de agosto de 2014

17

SOUZA, F.A. de; SOUZA, B.C. de. Analise de desempenho em ONGs: propondo um modelo

adaptado. Revista sociedade, Administração e Contemporaniedade. Ano 1, Vol. 1, p.21-32, set.

2011

TENÓRIO, F. Gestão de ONGs: principais funções gerenciais. 2. ed. São Paulo: FGV, 2002.

VOGT, J. A. Developing your outcome measures: part 3 of a series. Nonprofit World, v. 17, n. 6, p.

40-43, nov./dez. 1999.. Disponível em: <www.umi.com/proquest>. Acesso em: 18 dez. 2010.

WISNIEWSKI, M.; STEWART, D. Perf performance measurement for stakeholders. The case of

Scottish local authorities. International Journal of Public Sector Management. V. 17, n 3. P. 222-

233, 2004.

YENIYURT, S. A literature review and integrative performance measurement framework for

multinational companies. Marketing Intelligence & Planning. v. 21, n.3, 2003.

YOUNG, D. R., The Prospective Role of Economic Stakeholders in the Governance of Nonprofit

Organizations. Voluntas, v. 22: p.566–586. 2011.

1.