miolo foco dezembro 2012 - Agência Nacional de Saúde ... · Foco Saúde Suplementar - Dezembro...

89

2012 Dezembro

Transcript of miolo foco dezembro 2012 - Agência Nacional de Saúde ... · Foco Saúde Suplementar - Dezembro...

2012Dezembro

Foco Saúde Suplementar - Dezembro 2012 1

Apresentação

A partir de dados específicos de seis regiões metropolitanas (São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre, Salvador e Recife), a quarta edição do FOCO – SAÚDE SUPLEMENTAR mostra o impacto dessas regiões no mercado de saúde suplementar como um todo. Enquanto a taxa de cobertura por planos privados de assistência médica no Brasil é de 25,1%, essa taxa chega a 53,6% na região metropolitana de São Paulo, a 42,8% na região metropolitana do Rio de Janeiro e a 33,2% na região metropolitana de Recife.

Os dados revelam também que, enquanto o Índice Geral IPCA do país atingiu 5,28% no período de outubro/2011 a setembro/2012, com exceção da região metropolitana de São Paulo, cujo IPCA foi de 4,33%, nas demais regiões analisadas esse índice superou o índice nacional. Por sua vez, se o item Serviços Médicos e Dentários nacional chegou a 10,12%, na região metropolitana de Recife atingiu 11,54%. Por seu turno, o item Serviços laboratoriais e hospitalares da região metropolitana do Rio de Janeiro (10,52%) e de Porto Alegre (10,43%) suplantou a média nacional (8,17%).

Ressalte-se que, no terceiro trimestre de 2012, o PIB e a taxa de crescimento de beneficiários de planos coletivos apresentaram ligeira recuperação em relação ao trimestre anterior.

Foco Saúde Suplementar - Dezembro 2012 2

ANS

A Agência Nacional de Saúde Suplementar (ANS) é a agência reguladora, vinculada ao Ministério da Saúde, responsável pelo setor de planos privados de saúde no Brasil. Criada pela Lei n° 9.961/2000, a ANS tem por finalidade institucional promover a defesa do interesse público na assistência suplementar à saúde, em um processo de regulação marcado tanto pela perspectiva econômica, objetivando a organização do mercado e o estímulo à concorrência, como pela assistencial, voltada para à garantia dos interesses dos consumidores nesse mercado que, em setembro de 2012, atingiu a marca de 67,1 milhões de contratos assinados.

Foco Saúde Suplementar - Dezembro 2012 3

Novas Regras

RN nº 305 Estabelece o Padrão obrigatório para Troca de Informações na Saúde Suplementar - Padrão TISS dos dados de atenção à saúde dos beneficiários de Plano Privado de Assistência à Saúde; revoga a RN nº 153 e os artigos 6º e 9º da RN nº 190.

RN nº 307 Dispõe sobre os procedimentos de adequação econômico-financeira das operadoras de planos privados de assistência à saúde de que trata a alínea “e” do inciso XLI do artigo 4º da Lei nº 9.961; revoga a RN nº 199; e dá outras providências.

RN nº 309 Dispõe sobre o agrupamento de contratos coletivos de planos privados de assistência à saúde para fins de cálculo e aplicação de reajuste.

RN nº 310 Dispõe sobre os princípios para a oferta de contrato acessório de medicação de uso domiciliar pelas operadoras de planos de assistência à saúde.

RN nº 311 Estabelece critérios mínimos para o exercício de cargo de administrador de operadora de planos privados

de assistência à saúde, disciplina o procedimento para o seu cadastramento junto à ANS e dá outras providências.

RN nº 313 Altera a RN 209, que dispõe sobre os critérios de manutenção de Recursos Próprios Mínimos e constituição de Provisões Técnicas a serem observados pelas operadoras de planos privados de assistência à saúde.

RN nº 314 Altera os Anexos da RN nº 290, que dispõe sobre o Plano de Contas Padrão, a RN nº 264,

Foco Saúde Suplementar - Dezembro 2012 4

que dispõe sobre Promoção da Saúde e Prevenção de Riscos e Doenças e seus Programas na Saúde Suplementar, a RN n º 209, que dispõe sobre os critérios de manutenção de Recursos Próprios Mínimos e constituição de Provisões Técnicas e a RN n º 206, que dispõe sobre a alteração na contabilização das contraprestações e prêmios das operações de planos de preço pré-estabelecido e altera as RN nº 159 e 160.

RN nº 315 Altera as RN nº 85, que dispõe sobre a concessão de Autorização

Novas Regras

de Funcionamento, RN nº 137, que dispõe sobre as entidades de autogestão, e RDC nº 39, que dispõe sobre a definição, a segmentação e a classificação das Operadoras.

RN nº 316 Dispõe sobre os regimes especiais de direção fiscal e de liquidação extrajudicial e revoga a RDC nº 47 e a RN nº 52.

Mais informações em:http://www.ans.gov.br/index.php/legislacao/busca-de-legislacao

Foco Saúde Suplementar - Dezembro 2012 5

Participação da Sociedade Câmara de Saúde Suplementar - CAMSSÓrgão consultivo formado por todos os segmentos da sociedade que representam as relações no setor. Criada pela Lei nº 9.656/98, desde então a CAMSS se reúne periodicamente. Veja a listagem completa dos representantes da sociedade na CAMSS, o calendário e as atas das reuniões em http://www.ans.gov.br/index.php/participacao-da-sociedade/camara-de-saude-suplementar

COPISS - Comitê de Padronização das Informações em Saúde SuplementarTem por finalidade propor à ANS o aprimoramento do Padrão TISS; revisar os termos de representação de conceitos em saúde e analisar as solicitações de inclusões na TUSS; promover a divulgação e acompanhar a adoção do Padrão TISS; analisar os sistemas de informação da saúde suplementar, visando a adequação do padrão TISS; promover e recomendar estudos relativos à informação e comunicação em saúde. Veja a listagem completa dos representantes da sociedade, o calendário e as atas das reuniões em http://www.ans.gov.br/index.php/participacao-da-sociedade/copiss

COGEP - Comitê Gestor do QUALISSO COGEP é uma instância colegiada, de caráter consultivo, prevista na RN 267/2011. Este colegiado tem como finalidade promover o desenvolvimento e o aperfeiçoamento do Programa de Divulgação da Qualificação dos Prestadores de Serviços na Saúde Suplementar (instituído pela RN 267/2011) e do Programa de Monitoramento da Qualidade dos Prestadores de Serviços na Saúde Suplementar (instituído pela RN 275/2011), buscando ampliar a participação democrática dos diversos agentes econômicos do setor de saúde suplementar na defesa do interesse público.Veja a composição do COGEP, o calendário e as atas das reuniões em http://www.ans.gov.br/index.php/participacao-da-sociedade/cogep

Câmara Técnica de Hierarquização dos Procedimentos MédicosDiscute a necessidade e a forma adequada de regulação da hierarquização dos procedimentos e eventos em saúde, tendo como principal referência o grau de capacitação, a complexidade técnica e o tempo de execução requeridos em cada procedimento.

Foco Saúde Suplementar - Dezembro 2012 6

Câmara Técnica sobre Mecanismos de RegulaçãoDiscute os mecanismos de regulação utilizados pelas operadoras de planos de saúde, tendo em vista que um dos compromissos assumidos pela Agência na Agenda Regulatória 2011/2012, no âmbito da Garantia de Acesso e Qualidade Assistencial, é reavaliar os critérios de mecanismos de regulação estabelecidos pela Resolução CONSU nº 08/1998. Grupo Técnico de Assistência FarmacêuticaCom o objetivo de evitar gastos futuros com reinternações e procedimentos mais complexos, decorrentes do tratamento inicial adequado, a ANS discute a oferta de medicamentos para pacientes em tratamento ambulatorial, principalmente os portadores de doenças crônicas que fazem uso contínuo de medicação. O GT é composto por servidores da ANS e representantes de operadoras, associações de indústria e empresas especializadas.

Consulta pública 52 - Agenda Regulatória 2013/2014Dispõe sobre a Agenda Regulatória 2013/2014, com 7 (sete) eixos temáticos e 36 projetos propostos (21/12/2012 a 29/01/2013).

Mais informações em: http://www.ans.gov.br/index.php/participacao-da-sociedade/camaras-e-grupos-tecnicos

Participação da Sociedade

Foco Saúde Suplementar - Dezembro 2012 7

Foco Saúde SuplementarAgência Nacional de Saúde Suplementar (ANS)Diretoria de Desenvolvimento Setorial (DIDES)Av. Augusto Severo, 84, GlóriaCEP: 20021-040, Rio de Janeiro – RJTel.: +5521 2105 0000Disque ANS: 0800 701 9656http://www.ans.gov.br [email protected]

Diretoria Colegiada da ANSDiretoria de Desenvolvimento Setorial - DIDESDiretoria de Fiscalização - DIFISDiretoria de Gestão - DIGESDiretoria de Normas e Habilitação das Operadoras - DIOPEDiretoria de Normas e Habilitação dos Produtos - DIPRO

Gerência-Geral de Informação e Sistemas - GGISS/DIDES

CoordenaçãoMarcia Elizabeth Marinho da Silva - DIDES

Elaboração:Suriêtte Apolinário dos Santos, Kelly de Almeida Simões, Daniel Sasson, Maria Antonieta Almeida Pimenta Gerência de Produção e Análise da Informação Tatiana Lima, Bruno Cortat - DIDES

ColaboraçãoBruno Santoro Morestrello, Graziella da Silva Bomfim - DIPROMarcio Nunes de Paula, Oswaldo Gomes de Souza Junior, Luis Carlos Pereira Jelba Boluda - DIOPE

Projeto gráficoGerência de Comunicação Social - GCOMS/DICOL

Fotografia (capa)Thinkstock PhotosImpresso no Brasil

Foco Saúde Suplementar - Dezembro 2012

Foco Saúde Suplementar - Dezembro 2012 9

Sumário

1. Conjuntura econômica

2. Beneficiários

3. Operadoras e planos de saúde

4. Atenção à saúde

5 Regiões Metropolitanas

11

15

31

51

57

Foco Saúde Suplementar - Dezembro 2012 11

1 Conjuntura econômica

Foco Saúde Suplementar - Dezembro 2012 12

Desaceleração de Hospitalização e cirurgia arrefece Serviços laboratoriais e hospitalares

O item Serviços laboratoriais e hospitalares arrefeceu de 2,04% para 1,01% devido ao subitem Hospitalização e cirurgia que teve alta de 0,92% no trimestre. O subitem Despesas com médico variou 8,80% no ano, enquanto Hospitalização e cirurgia variou 5,28%. O Índice geral do IPCA acelerou com o impacto da alta de subitens como arroz, batata, carnes e bebidas.

Variação trimestral dos componenetes do IPCA Saúde e IPCA (Brasil - outubro/2011-setembro/2012)

Plan1

Page 1

10,12%

8,17%

4,07%

2,44%

2,99%

2 5%

3,0%

3,5%

4,0%

4,5%

8,0%

10,0%

12,0%

Serviços médicos e dentários

Serviços laboratoriais e hospitalares

Índice Geral IPCA

Page 1

5,28%1,69% 1,58%

1,90%

2,04%

1,01%

1,46%1,22% 1,08% 1,42%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

0,0%

2,0%

4,0%

6,0%

out 2011/set 2012 out/dez 2011 jan/mar 2012 abr/jun 2012 jul/set 2012

Fonte: IBGE

Foco Saúde Suplementar - Dezembro 2012 13

PIB e taxa de crescimento de beneficiários de planos coletivos apresentam ligeira recuperação

O PIB apresentou ligeira recuperação no 3º trimestre de 2012 e, com isso, a taxa de crescimento no ano subiu de 0,6% para 0,7%. O mesmo efeito foi verificado no número de beneficiários de planos coletivos regulamentados (planos novos), que apresenta taxa acumulada de 5,2% no ano.

Variação anual do PIB e do número de beneficiários de planos coletivos novos (Brasil - 3º trimestre/2010-3º trimestre/2012)

Plan1

Page 1

8,26%

6,91%

4,68% 4,93% 5,21%5 0%

6,0%

7,0%

8,0%

9,0%

Beneficiários de planos coletivos novos

PIB

Page 1

,

3,20%2,73%

0,75% 0,62% 0,70%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

3º Tri 2011 4º Tri 2011 1º Tri 2012 2º Tri 2012 3º Tri 2012

Fonte : IBGE e SIB/ANS/MS -09/2012Nota: Valor do PIB a valores constantes de 1995

Foco Saúde Suplementar - Dezembro 2012 14

Geração de emprego formal celetista volta a subir em setembro Em setembro, foram gerados 150.334 empregos formais celetistas, correspondentes ao crescimento de 0,39% em relação ao estoque do mês anterior. Tal resultado manteve a trajetória de expansão do emprego observada nos últimos anos, sinalizando, contudo, uma perda de dinamismo, já verificada nos meses anteriores. Já o número de beneficiários não acompanhou a alta do emprego em setembro, com decréscimo de 38.942 vínculos.

Variação mensal absoluta do número de beneficiários em planos de assistência médica e de empregos formais (Brasil - setembro/2003-setembro/2012)

-600 000

-400.000

-200.000

0

200.000

400.000

600.000

set/03

mar/04

set/04

mar/05

set/05

mar/06

set/06

mar/07

set/07

mar/08

set/08

mar/09

set/09

mar/10

set/10

mar/11

set/11

mar/12

set/12

Beneficiários de planos de assistência médica

RAIS - Emprego formal

Fontes: CAGED/MTE - 09/2012 e SIB/ANS/MS 10/2012

-800.000

600.000 SIB/ANS/MS - 10/2012

Foco Saúde Suplementar - Dezembro 2012 15

2 Beneficiários

Foco Saúde Suplementar - Dezembro 2012 16

Planos de assistência médica têm 48,7 milhões de beneficiários em setembro de 2012

O mercado de saúde suplementar contava, em setembro de 2012, com 48,7 milhões de beneficiários em planos de assistência médica e 18,4 milhões em planos exclusivamente odontológicos, atingindo um total de 67 milhões de vínculos ou contratos.

Beneficiários de planos de saúde, por cobertura assistencial (Brasil - setembro/2002-setembro/2012)

47,3 48,7

16,5 18,4

10,0

20,0

30,0

40,0

50,0

60,0Beneficiários em planos de Assistência Médica

Beneficiários em planos Exclusivamente Odontológicos

Fonte: SIB/ANS/MS 09/2012

0,0

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Fonte: SIB/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 17

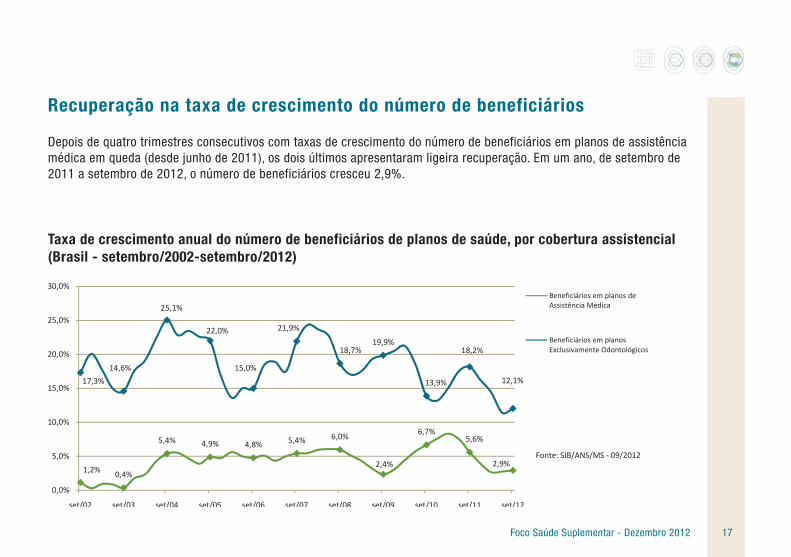

Recuperação na taxa de crescimento do número de beneficiários

Depois de quatro trimestres consecutivos com taxas de crescimento do número de beneficiários em planos de assistência médica em queda (desde junho de 2011), os dois últimos apresentaram ligeira recuperação. Em um ano, de setembro de 2011 a setembro de 2012, o número de beneficiários cresceu 2,9%.

Taxa de crescimento anual do número de beneficiários de planos de saúde, por cobertura assistencial (Brasil - setembro/2002-setembro/2012)

25,1%

22,0% 21,9%

18,7%19,9%

18,2%20,0%

25,0%

30,0%Beneficiários em planos de Assistência Médica

Beneficiários em planos Exclusivamente Odontológicos

1,2% 0,4%

5,4% 4,9% 4,8% 5,4% 6,0%

2,4%

6,7%5,6%

2,9%

17,3%14,6% 15,0%

13,9% 12,1%

0,0%

5,0%

10,0%

15,0%

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Fonte: SIB/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 18

Distrito Federal tem o maior percentual de beneficiários em planos coletivos

Mais de 90% dos beneficiários de planos de assistência médica residentes no Distrito Federal estão vinculados a planos coletivos. Outras 11 Unidades da Federação têm percentuais maiores que a média brasileira que é de 76,9%. Entre os maiores mercados, destacam-se Santa Catarina (86,2%), Rio Grande do Sul (83,9%), Espírito Santo (82,9%) e Minas Gerais (80,9%).

Percentual de beneficiários de planos de assistência médica em planos coletivos, segundo Unidades da Federação selecionadas (Brasil - setembro/2012)

90,2%

87,1%86,2% 86,2%

84,6% 83,9%82,9%

81,0% 80,9%78,9%

78,4%77,4% 76,9%

75,0%

80,0%

85,0%

90,0%

95,0%

Fonte: SIB/ANS/MS - 09/2012

70,0%

DF MT SC AM MS RS ES RO MG BA TO SP Brasil

Foco Saúde Suplementar - Dezembro 2012 19

Taxa mostra consolidação da recuperação do crescimento de planos coletivos

Considerando o crescimento em 12 meses, pode-se observar que neste trimestre consolidou-se a retomada de crescimento do número de beneficiários em planos coletivos de assistência médica, embora ainda com taxas menores que a média histórica. A taxa cresceu pelo segundo trimestre consecutivo, depois de quatro quedas nos trimestres anteriores. A taxa de crescimento dos planos individuais também foi maior do que no trimestre anterior.

Taxa de variação anual do número de beneficiários em planos de assistência médica por tipo de contratação do plano (Brasil - setembro/2009-setembro/2012)

7,4%

8,6%9,2%

9,8%

8,6%

6,5%8,0%

10,0%

12,0%Coletivo

Individual ou familiar

3,6%4,2%

5,7%

4,8%

3,5%3,9% 4,0%

1,1%1,7%

2,7%

3,4%4,3%

4,8% 5,2%5,5%

3,3%

2,6%2,0%

1,2% 1,9%

0,0%

2,0%

4,0%

6,0%

set/09 dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12

Fonte: SIB/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 20

Planos coletivos empresariais mantêm a tendência de crescimento

Em setembro de 2012, 37,4 milhões de beneficiários estavam em planos coletivos de assistência médica. Os planos coletivos por adesão mantiveram a tendência de redução e atingiram, neste mês, 6,6 milhões de beneficiários, 5,9% menos que em dezembro de 2008. Por sua vez, os planos coletivos empresariais continuam crescendo, chegando a 30,8 milhões em setembro de 2012, com crescimento de 31,7% em relação a dezembro de 2008.

Número-índice de beneficiários de planos coletivos de assistência médica por tipo de contratação do plano (Brasil - dezembro/2008-setembro/2012)

122,9 (37,4 milhões)

131,7 (30,8 milhões)

94,1 (6,6 milhões)

90,0

95,0

100,0

105,0

110,0

115,0

120,0

125,0

130,0

135,0Coletivo

Coletivo empresarial

Coletivo por adesão

Fonte: SIB/ANS/MS - 09/2012Base:dezembro/2008 = 100

Foco Saúde Suplementar - Dezembro 2012 21

Diminui o número de adesões e de cancelamentos em 2012

Em 2012, até setembro, observaram-se 10,2 milhões de adesões a planos de assistência médica e 8,9 milhões de cancelamentos, resultando numa taxa de rotatividade de 18,7%. Esta taxa é inferior à do mesmo período de 2011 (21,9%), quando se verificou 1,1 milhão de adesões e de cancelamentos a mais que neste ano. Tal fenômeno ocorreu em todas as modalidades de operadoras.

Taxa de rotatividade dos planos de assistência médica, segundo modalidade da operadora (Brasil - janeiro-setembro/2011 e janeiro-setembro/2012)

21,9%

9,7%

19,8% 18,9%

26,5%24,9%

18,7%

4,9%

19,4%

16,8%

21,3% 21,7%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%janeiro-setembro/2011

janeiro-setembro/2012

Fonte: SIB/ANS/MS - 09/2012Nota: A taxa de rotatividade mede o percentual dos vínculos substituídos no período em relação ao total existente no primeiro dia do período. O cálculo da taxa de rotatividade é realizado utilizando o menor valor entre

l d d d,

Total Autogestão Cooperativa médica Filantropia Medicina de grupo Seguradora especializada em

saúde

o total de adesões e de cancelamentos em um período especificado.

Foco Saúde Suplementar - Dezembro 2012 22

Planos antigos mantêm-se em queda

Em dez anos, de setembro de 2002 a setembro de 2012, o percentual de beneficiários de planos de assistência médica antigos, ou seja, não protegidos integralmente pela Lei 9656/98, caiu de 56,6% para 15,4%. Esta queda se deu em todas as modalidades de operadoras. Entretanto, nas autogestões, os beneficiários em planos antigos ainda são maioria, com 54,9% do total.

Percentual de beneficiários de planos antigos de assistência médica, segundo modalidade da operadora (Brasil - setembro/2002 e setembro/2012)

56,6%

67,7%

53,7%

61,4%

53,6% 55,8%54,9%50,0%

60,0%

70,0%

80,0%

Setembro/2002

Setembro/2012

15,4%10,1%

16,7%

9,3% 14,7%

0,0%

10,0%

20,0%

30,0%

40,0%

Total Autogestão Cooperativa médica Filantropia Medicina de grupo Seguradora especializada em

saúde

Fonte: SIB/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 23

Aumenta a participação de beneficiários idosos em planos antigos

Entre setembro de 2002 e setembro de 2012, a participação de idosos (60 anos ou mais) nos planos antigos de assistência médica cresceu de 12,8% para 22,7%, mesmo caindo em números absolutos de 2,3 para 1,7 milhões de beneficiários. O número de beneficiários nascidos neste período (0 a 9 anos de idade) diminuiu de 2,5 para 0,6 milhões, reduzindo sua participação de 13,9% para 8,0%.

Distribuição percentual dos beneficiários em planos antigos de assistência médica por faixa etária (Brasil - setembro/2002 e setembro/2012)

Até 9 anos

13,9%

10 a 59 anos

73,2%

60 anos ou mais12,8%

60 anos ou mais22,7%

10 a 59 anos

69,3%

Até 9 anos8,0%

Fonte: SIB/ANS/MS - 09/2012

Setembro/2002 Setembro/2012

Foco Saúde Suplementar - Dezembro 2012 24

Poucas alterações na distribuição por segmentação assistencial

Desconsiderando-se a participação dos beneficiários em planos cuja segmentação assistencial não foi possível identificar (que passou de 28,2%, em setembro de 2002, para 2,6% em setembro de 2012), não houve alterações significativas na distribuição. Os planos com assistência hospitalar e ambulatorial são expressiva maioria. Em 2012, incluindo os beneficiários de planos referência, 94,0% dos beneficiários tinham esta cobertura.

Distribuição percentual do número de beneficiários em planos privados de assistência médica, por segmentação assistencial do plano (Brasil - setembro/2002 e setembro/2012)

79,5% 81,5%

12,4% 12,5%3,0% 1,5%5,1% 4,5%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Ambulatorial

Hospitalar

Referência

Hospitalar e Ambulatorial

Fonte: SIB/ANS/MS - 09/2012

0,0%

Setembro/2002 Setembro/2012

Foco Saúde Suplementar - Dezembro 2012 25

Planos com cobertura nacional substituem os de grupos de municípios Em dez anos (setembro de 2002 a setembro de 2012), as variações mais significativas na distribuição dos beneficiários por abrangência geográfica do plano foram a redução da cobertura em grupos de municípios tanto em planos antigos quanto novos e o aumento da cobertura por planos nacionais (também tanto em planos antigos quanto em novos).

Distribuição percentual dos beneficiários de planos de assistência médica, por abrangência geográfica do plano, segundo época de contratação do plano (Brasil - setembro/2002 e setembro/2012)

51,0%57,7%

36 7%

6,6%

8,2%

5,2%5,8%

4,9%

4,7%

7,6%7,5%

30,7%24,3%

50,8% 45,5%

6,7% 5,2% 3,6% 4,5%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Municipal

Grupo de municípios

Estadual

Grupo de estados

Nacional

32,1% 36,7%

0%

10%

Setembro/2002 Setembro/2012 Setembro/2002 Setembro/2012

Antigo Novo

Fonte: SIB/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 26

Cooperativas médicas crescem nas capitais e no interior

Nos últimos 10 anos, a modalidade de autogestões foi a que mais perdeu participação no mercado da saúde suplementar, tanto nas capitais quanto no interior. No País como um todo, apenas as cooperativas médicas tiveram aumento de participação entre os beneficiários de planos de assistência médica, aumentando seu predomínio no interior e reduzindo a diferença para as medicinas de grupo nas capitais.

Distribuição percentual dos benficiários dos planos de assistência médica, por modalidade da operadora, segundo capital e interior (Brasil - setembro/2002 e setembro/2012)

26,9%17,5%

35,3%

35,7%26,0%

42,6%

3,4%

1,3%

5,2%

3,0%

0,8%

4,7%

38,8%

45,4%

33,0%

37,7%

43,6%

33,4%

14,1%19,5%

9,3% 12,9% 17,5%9,5%

30%

40%

50%

60%

70%

80%

90%

100%

Seguradora especializada em saúde

Medicina de grupo

Filantropia

Cooperativa médica

Autogestão

16,7% 16,2% 17,2%10,7% 12,1% 9,8%

17,5% 26,0%

0%

10%

20%

Total Capital Interior Total Capital Interior

Setembro/2002 Setembro/2012Fonte: SIB/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 27

Em 10 anos, mais 7% da população coberta por plano de saúde

Com a atualização dos dados de população pelo IBGE, a taxa de cobertura por planos de assistência médica em setembro de 2012 chegou a 25,1% da população. Em dez anos, 7% da população foi incorporada ao mercado de saúde suplementar (de 18,1% para 25,1%). A taxa de cobertura por planos exclusivamente odontológicos também cresceu pouco mais de 7 pontos percentuais (de 2,0% para 9,5%).

Taxa de cobertura dos planos privados de saúde por cobertura assistencial (Brasil - setembro/2002-setembro/2012)

18,1%17,9%

18,6% 19,0% 19,7% 20,4%21,6% 21,9%

23,5%24,6% 25,1%

20,0%

25,0%

30,0%Beneficiários de planos de Assistência Médica

Beneficiários de planos Exclusivamente Odontológicos

2,0% 2,3% 2,8%3,3% 3,8% 4,5%

5,4%6,4%

7,3%8,6% 9,5%

0,0%

5,0%

10,0%

15,0%

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Fontes: SIB/ANS/MS - 09/2012 e População -IBGE/DATASUS/2012

Foco Saúde Suplementar - Dezembro 2012 28

Pessoas em idade ativa têm maior cobertura

A cobertura por planos de assistência médica por sexo e faixa etária mostra taxas mais elevadas nas idades de maior atividade profissional (especialmente dos 30 a 39 anos). Observa-se que, com exceção das idades até 14 anos, em todas as faixas etárias, a cobertura das mulheres é maior, atingindo a máxima diferença no grupo de 80 anos ou mais.

Taxa de cobertura dos planos privados de assistência médica por sexo, segundo faixa etária (Brasil - setembro/2012)

27,6%

33,0%

27,8% 27,7%

26,2%27,4%

33,6%

30,9%

27 0%

29,0%

31,0%

33,0%

35,0%

Feminino

Masculino

18,1%

24,3%

20,7%

16,8%

17,6%

18,3%

24,5%

20,7%

16,8% 17,2%

25,6%26,9% 26,4%

23,0% 22,5%

26,7%

15,0%

17,0%

19,0%

21,0%

23,0%

25,0%

27,0%

Até 1 1 a 4 5 a 9 10 a 14 15 a 19 20 a 29 30 a 39 40 a 49 50 a 59 60 a 69 70 a 79 80 ou maisFontes: SIB/ANS/MS -09/2012 e População -IBGE/DATASUS/2012

Foco Saúde Suplementar - Dezembro 2012 29

Estados da Região Sudeste e DF têm maior cobertura

As cinco Unidades da Federação com maior taxa de cobertura por planos de saúde são os estados da Região Sudeste e o Distrito Federal. São os únicos com taxa maior que a média nacional.

Taxa de cobertura dos planos de assistência médica por Unidades da Federação (Brasil - setembro/2012)

Distrito Federal: 30,2%

Rio de Janeiro: 38,3%

Espírito Santo: 32,6%

Minas Gerais: 26,3%

Fontes: SIB/ANS/MS - 09/2012 e População -IBGE/DATASUS/2012

São Paulo: 44,3%

,

Foco Saúde Suplementar - Dezembro 2012 30

Percentual de crianças e idosos é maior em planos individuais

Embora o número de beneficiários em planos coletivos seja maior em todas as idades, proporcionalmente a cada um dos tipos de contratação, sobressaem-se as crianças e os idosos nos planos individuais e os beneficiários em idade ativa nos planos coletivos. A área hachurada na figura destaca as diferenças na distribuição por idades.

Pirâmide etária do percentual de beneficiários em planos de assistência médica, por sexo e tipo de contratação do plano (Brasil - setembro/2012)

0

10

20

30

40

50

60

70

80

90

100

1,5 1,0 0,5 0,0 0,5 1,0 1,5

Coletivo

Individual

HomensMulheres

(%) (%)Fonte: SIB/ANS/MS - 09/2012

808080808080

% %

Foco Saúde Suplementar - Dezembro 2012 31

3 Operadoras e planos de saúde

Foco Saúde Suplementar - Dezembro 2012 32

Em setembro, 1.338 operadoras de planos de saúde tinham beneficiários Neste mês, 973 operadoras médico-hospitalares tinham beneficiários (de planos de assistência médica e/ou exclusivamente odontológicos) e 365 operadoras exclusivamente odontológicas tinham beneficiários com esta segmentação. No total, existiam 204 operadoras sem beneficiários, das quais 88 administradoras de benefícios (que não têm beneficiários vinculados).

Operadoras de planos privados de saúde em atividade (Brasil - dezembro/1999-setembro/2012)

1.968 2.003 1.991

1.7481.647 1.577 1.525 1.489

1 600

2.000

2.400

Médico-hospitalares

Médico-hospitalares com beneficiários

1.3781.270 1.217 1.184 1.175 1.1251.380 1.458 1.456 1.381

1.345 1.302 1.242 1.197 1.168 1.119 1.088 1.044 1.005 973671 720 718 659 626601 566 578 552 492 478 434 426 417

441 490 505 481 469 449 415 413 407 403 391 367 364 365

0

400

800

1.200

1.600

dez/99 dez/00 dez/01 dez/02 dez/03 dez/04 dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11 set/12

beneficiários

Exclusivamente odontológicas

Exclusivamente odontológicas com beneficiários

/ / // / /

Fontes: CADOP/ANS/MS - 09/2012 e SIB/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 33

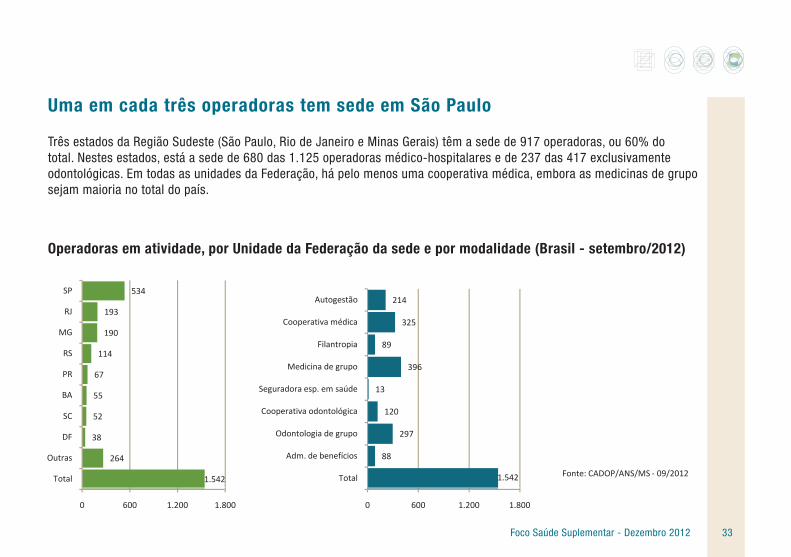

Uma em cada três operadoras tem sede em São Paulo

Três estados da Região Sudeste (São Paulo, Rio de Janeiro e Minas Gerais) têm a sede de 917 operadoras, ou 60% do total. Nestes estados, está a sede de 680 das 1.125 operadoras médico-hospitalares e de 237 das 417 exclusivamente odontológicas. Em todas as unidades da Federação, há pelo menos uma cooperativa médica, embora as medicinas de grupo sejam maioria no total do país.

Operadoras em atividade, por Unidade da Federação da sede e por modalidade (Brasil - setembro/2012)

1.542

264

38

52

55

67

114

190

193

534

Total

Outras

DF

SC

BA

PR

RS

MG

RJ

SP

Fonte: CADOP/ANS/MS - 09/2012 1.542

88

297

120

13

396

89

325

214

Total

Adm. de benefícios

Odontologia de grupo

Cooperativa odontológica

Seguradora esp. em saúde

Medicina de grupo

Filantropia

Cooperativa médica

Autogestão

0 600 1.200 1.800 0 600 1.200 1.800

Foco Saúde Suplementar - Dezembro 2012 34

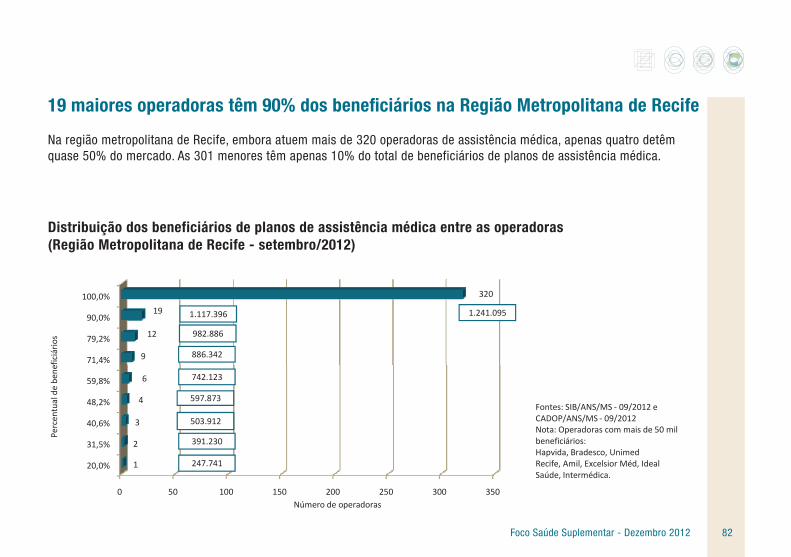

Sete operadoras com mais de um milhão de beneficiários têm quase 30% do total

As sete maiores operadoras com planos de assistência médica (todas com mais de um milhão de beneficiários) detêm 29,2% do total de beneficiários. A concentração de beneficiários, medida pelo HHI, dobrou em quase três anos, passando de 1,23 para 2,45, reflexo da diminuição no número de operadoras e de algumas transferências de carteiras entre operadoras.

Distribuição dos beneficiários de planos de assistência médica por operadoras (Brasil - setembro/2012)

15 2%

22,0%

29,2%

40,0%

50,1%

60,0%

70,0%

80,0%

90,0%

100,0%

2

4

7

14

28

54

98

176

323970

7.398.086

10.683.748

14.214.427

19.473.273

29.186.454

34.051.364

38.912.102

48.660.705

24.354.800

Perc

entu

al d

e be

nefic

iário

s

43.773.629

Fontes: SIB/ANS/MS - 09/2012 e CADOP/ANS/MS - 09/2012Notas: 1. Operadoras com mais de 1 milhão de beneficiários: Amil, Bradesco, Intermédica, Hapvida, Sul América, Central Nacional Unimed e Amico.2. HHI é (Herfindahl-Hirschman Index) é a soma dos quadrados das participações de cada empresa no mercado considerando o total de

1,2%

2,5%

0,0%

1,0%

2,0%

3,0%

Dez/2009 Set/2012

HHI

0 100 200 300 400 500 600 700 800 900 1.000 1.100

15,2% 2

Número de operadoras

mercado, considerando o total de beneficiários.

Foco Saúde Suplementar - Dezembro 2012 35

Aumenta a concentração no segmento de operadoras exclusivamente odontológicas

A maior operadora exclusivamente odontológica detém mais de 30% dos vínculos de beneficiários desta segmentação, na qual as 402 menores possuem 10% do total de beneficiários. O HHI indica um grande aumento de concentração de dezembro de 2009 a setembro de 2012, reflexo, em grande parte, da operação entre a Odontroprev, maior empresa desse segmento, e o segmento odontológico da Bradesco.

Distribuição dos beneficiários de planos exclusivamente odontológicos por operadoras (Brasil - setembro/2012)

80 0%

90,0%

100,0%

30

75

477

18.440.037

14.746.784Fontes: SIB/ANS/MS - 09/2012 e CADOP/ANS/MS - 09/2012N t O d i d 300 il

16.588.152

52,8%

62,2%

70,7%

80,0%

6

10

16

11.475.825

13.031.769

9.736.653

ntua

l de

bene

ficiá

rios Notas: Operadoras com mais de 300 mil

de beneficiários em planos exclusivamente odontológicos: Odontoprev, Amil, Interodonto, Odonto Empresas, Odonto System, Prodent, Metlife, Hapvida, Uniodonto Curitiba, Golden Cross e

6,1%

10,9%

3,0%

6,0%

9,0%

12,0%

HHI

30,6%

37,5%

42,8%

1

2

3

5.648.110

6.923.678

7.888.087

Perc

en Uniodonto de Campinas.2. HHI é (Herfindahl-Hirschman Index) é a soma dos quadrados das participações de cada empresa no mercado, considerando o total de beneficiários.

0,0%

Dez/2009 Set/2012

0 50 100 150 200 250 300 350 400 450 500Número de operadoras

Foco Saúde Suplementar - Dezembro 2012 36

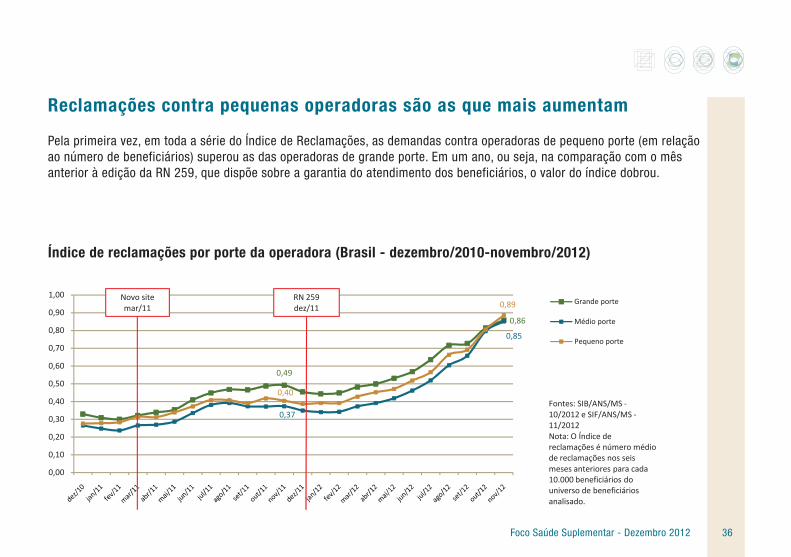

Reclamações contra pequenas operadoras são as que mais aumentam

Pela primeira vez, em toda a série do Índice de Reclamações, as demandas contra operadoras de pequeno porte (em relação ao número de beneficiários) superou as das operadoras de grande porte. Em um ano, ou seja, na comparação com o mês anterior à edição da RN 259, que dispõe sobre a garantia do atendimento dos beneficiários, o valor do índice dobrou.

Índice de reclamações por porte da operadora (Brasil - dezembro/2010-novembro/2012)

0,49

0,86

0,37

0,85

0,40

0,89

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00Grande porte

Médio porte

Pequeno porte

Fontes: SIB/ANS/MS -10/2012 e SIF/ANS/MS -11/2012Nota: O Índice de reclamações é número médio de reclamações nos seis meses anteriores para cada

RN 259dez/11

Novo sitemar/11

,10.000 beneficiários do universo de beneficiários analisado.

Foco Saúde Suplementar - Dezembro 2012 37

Aumenta o número de operadoras médico-hospitalares bem avaliadas

No segmento médico-hospitalar, o percentual de operadoras situadas nas duas maiores faixas de IDSS aumentou de maneira expressiva, passando de 17,1%, em 2008, para 62,0%, em 2011. Em relação às duas menores faixas, houve uma redução significativa de 53,5% para 13,0% no mesmo período.

Distribuição percentual das operadoras médico-hospitalares por faixa de IDSS (Brasil - 2008-2011)

286209

188

353

376

306

228

198233

314

408

8 23 46

158

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%0,80 a 1,00

0,60 a 0,79

0,40 a 0,59

0,20 a 0,39

0,00 a 0,19

Fonte: ANS

Nota: O IDSS - Índice de Desempenho da Saúde Suplementar avalia o desempenho das operadoras a partir de indicadores agregados

358 316 249

38

81

0,0%

10,0%

20,0%

2008 2009 2010 2011

em quatro dimensões. Mais detalhes em http://www.ans.gov.br/index.php/espaco-da-qualidade/programa-de-qualificacao-de-operadoras.

Foco Saúde Suplementar - Dezembro 2012 38

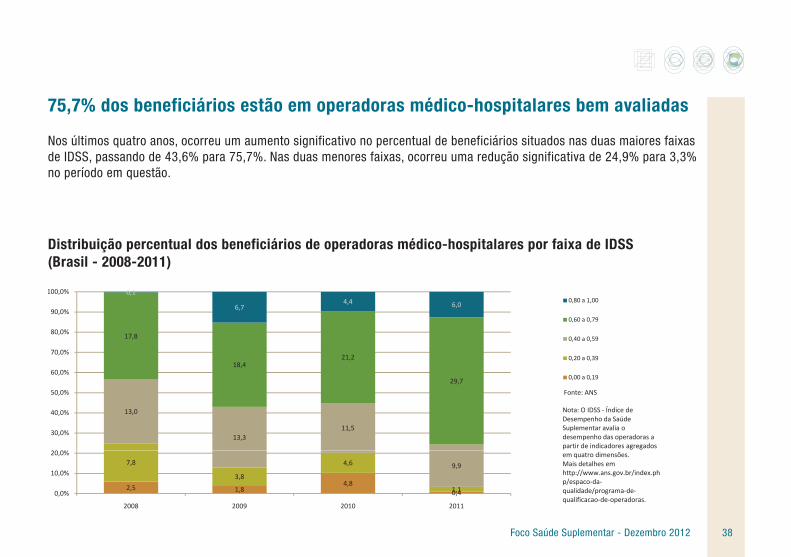

75,7% dos beneficiários estão em operadoras médico-hospitalares bem avaliadas

Nos últimos quatro anos, ocorreu um aumento significativo no percentual de beneficiários situados nas duas maiores faixas de IDSS, passando de 43,6% para 75,7%. Nas duas menores faixas, ocorreu uma redução significativa de 24,9% para 3,3% no período em questão.

Distribuição percentual dos beneficiários de operadoras médico-hospitalares por faixa de IDSS (Brasil - 2008-2011)

13,0

13,311,5

17,8

18,421,2

29,7

0,1

6,74,4 6,0

20 0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%0,80 a 1,00

0,60 a 0,79

0,40 a 0,59

0,20 a 0,39

0,00 a 0,19

Fonte: ANS

Nota: O IDSS - Índice de Desempenho da Saúde Suplementar avalia o desempenho das operadoras a partir de indicadores agregados

2,5 1,84,8

0,4

7,8

3,8

4,6

1,1

9,9

0,0%

10,0%

20,0%

2008 2009 2010 2011

em quatro dimensões. Mais detalhes em http://www.ans.gov.br/index.php/espaco-da-qualidade/programa-de-qualificacao-de-operadoras.

Foco Saúde Suplementar - Dezembro 2012 39

Operadoras exclusivamente odontológicas também melhoram desempenho

Em relação ao segmento odontológico, nas duas maiores faixas de IDSS, o percentual de operadoras evoluiu de 15,7%, em 2008, para 51,8%, em 2011, enquanto que nas duas faixas menores, a redução foi de 63,3% para 19,0%, nos últimos quatro anos.

Distribuição percentual das operadoras exclusivamente odontológicas por faixa de IDSS (Brasil - 2008-2011)

10773

63

91

100

95

95

61

67100

105

729 22

64

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0% 0,80 a 1,00

0,60 a 0,79

0,40 a 0,59

0,20 a 0,39

0,00 a 0,19

Fonte: ANS

Nota: O IDSS - Índice de Desempenho da Saúde Suplementar avalia o desempenho das operadoras a partir de indicadores agregados

167 157 134

16

46

0,0%

10,0%

20,0%

2008 2009 2010 2011

em quatro dimensões. Mais detalhes em http://www.ans.gov.br/index.php/espaco-da-qualidade/programa-de-qualificacao-de-operadoras.

Foco Saúde Suplementar - Dezembro 2012 40

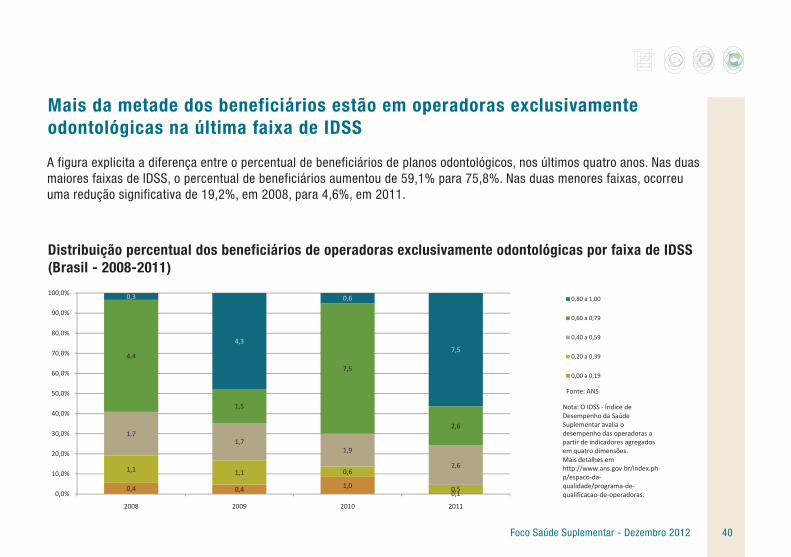

Mais da metade dos beneficiários estão em operadoras exclusivamente odontológicas na última faixa de IDSS

A figura explicita a diferença entre o percentual de beneficiários de planos odontológicos, nos últimos quatro anos. Nas duas maiores faixas de IDSS, o percentual de beneficiários aumentou de 59,1% para 75,8%. Nas duas menores faixas, ocorreu uma redução significativa de 19,2%, em 2008, para 4,6%, em 2011.

Distribuição percentual dos beneficiários de operadoras exclusivamente odontológicas por faixa de IDSS (Brasil - 2008-2011)

4,4

1,5

7,5

2 6

0,3

4,3

0,6

7,5

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%0,80 a 1,00

0,60 a 0,79

0,40 a 0,59

0,20 a 0,39

0,00 a 0,19

Fonte: ANS

Nota: O IDSS - Índice de Desempenho da Saúde Suplementar avalia o

0,4 0,4 1,00,1

1,1 1,1 0,6

0,5

1,71,7

1,9

2,6

2,6

0,0%

10,0%

20,0%

30,0%

2008 2009 2010 2011

Suplementar avalia o desempenho das operadoras a partir de indicadores agregados em quatro dimensões. Mais detalhes em http://www.ans.gov.br/index.php/espaco-da-qualidade/programa-de-qualificacao-de-operadoras.

Foco Saúde Suplementar - Dezembro 2012 41

Autogestões têm a maior taxa de sinistralidade do setor

A sinistralidade das autogestões é consideravelmente maior do que das outras modalidades, refletindo a composição da carteira dessas operadoras, que é relativamente mais envelhecida que a das demais modalidades.

Receita de contraprestações e despesa assistencial das operadoras médico-hospitalares, segundo modalidade da operadora (Brasil - 2011)

82,4

67,9

82,4%91,4%

81,8% 80,8% 79,3%83,1%

60,0%

70,0%

80,0%

90,0%

100,0%

80

100

120

(R$

Bilh

ões)

Receita de contraprestações

Despesa assistencial

Taxa de sinistralidade

9,3

30,0

2,0

24,416,7

8,5

24,6

1,6

19,3 13,9

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

0

20

40

60

TOTAL Autogestão Cooperativa Médica

Filantropia Medicina de Grupo

Seguradora Especializada em

Saúde

Fonte: DIOPS/ANS/MS -28/11/2012.Nota: Dados preliminares, sujeitos à revisão.

Foco Saúde Suplementar - Dezembro 2012 42

Sinistralidade das operadoras médico-hospitalares no 3º trimestre de 2012 é a maior em toda a série

A sinistralidade, no terceiro trimestre de 2012, foi a maior registrada para esse trimestre desde 2003. Enquanto a receita cresceu 5,8% do terceiro trimestre de 2011 em relação ao mesmo semestre de 2012, a despesa assistencial aumentou 9,7%.

Receita de contraprestações e despesa assistencial ajustadas das operadoras médico-hospitalares (Brasil - 3º trimestre/2003-3º trimestre/2012)

79,7% 79,7% 79,4% 78,8% 80,6% 80,5% 82,7% 81,1% 82,8%85,8% 90,0%

100,0%

80,0

90,0

$ bi

lhõe

s) Receita de contraprestações ajustada

49,153,8

56,060,5 63,6

67,3

57 7

,

60,0%

70,0%

80,0%

60,0

70,0(R$

Despesa assistencial ajustada

Taxa de sinistralidade

25,3 27,029,6 32,9

39,643,4

46,349,0

52,657,7

40,0%

50,0%

30,0

40,0

50,0

20,2 21,5 23,525,9

10,0%

20,0%

30,0%

10,0

20,0

30,0Fontes: DIOPS/ANS/MS -28/11/2012 e FIP - 12/2006Notas: 1. Valores a preços de jun/2012 com base no IPCA. 2 Dados preliminares sujeitos à

0,0%0,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

2. Dados preliminares, sujeitos à revisão.

Foco Saúde Suplementar - Dezembro 2012 43

Receita média anual por beneficiário é maior nas operadoras de grande porte

Receita médial mensal por beneficiário, segundo porte das operadoras (Brasil - 2011)

No segmento médico-hospitalar, a receita média por beneficiário é maior nas operadoras de grande porte, o que pode ser reflexo do maior poder de mercado dessas operadoras ou da oferta de produtos diferenciados. No segmento odontológico, as maiores operadoras têm as menores receitas por beneficiário, o que permite inferir que nesse segmento os ganhos de escala e a maior eficiência no controle de custos das maiores empresas contrabalançam seu poder de mercado.

141,16126,35 131,60

146,52

80,00

120,00

160,00

12,07 13,29 13,84 11,54

0,00

40,00

Total Pequeno porte (até

20.000)

Médio porte

(20.000 a 100.000)

Grande porte (mais

de 100.000)

Total Pequeno porte (até

20.000)

Médio porte

(20.000 a 100.000)

Grande porte (mais

de 100.000)

Operadoras médico-hospitalares Operadoras exclusivamente odontológicas

Fontes: DIOPS/ANS/MS - 28/11/2012 e SIB/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 44

Liquidez corrente de operadoras médico-hospitalares é a menor registrada desde dezembro de 2009

Após uma ligeira alta no segundo trimestre de 2012, a liquidez corrente no terceiro trimestre foi a menor registrada desde dezembro de 2009. As empresas do segmento odontológico também apresentaram baixa liquidez neste trimestre em relação aos demais trimestres deste ano.

Liquidez corrente por cobertura assistencial das operadoras (Brasil - dezembro/2009-setembro/2012)

1 63

2,00

1,73 1,81 1,78

1,75 1,81

1,90

1,72 1,65

1,80

2,00

2,20

Médico-hospitalares

1,43 1,52

1,18 1,18

1,19 1,22 1,18 1,16 1,18 1,16

1,21 1,12

1,21

1,26

1,63

1,00

1,20

1,40

1,60

dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12

Exclusivamente odontológicas

/ /

Fonte: DIOPS/ANS/MS - 12/2012Nota: Liquidez Corrente = Ativo Circulante / Passivo Circulante

Foco Saúde Suplementar - Dezembro 2012 45

Aumenta o endividamento das operadoras de todos os segmentos

Após uma queda fora do padrão no segundo trimestre de 2012, o endividamento das operadoras médico-hospitalares apresentou a maior alta durante todo o período observado. O endividamento das operadoras odontológicas cresce continuamente desde junho de 2011.

Endividamento por cobertura assistencial das operadoras (Brasil - dezembro/2009-setembro/2012)

63,1% 61,4% 60,5% 60,3% 60,0% 60,2% 60,6% 61,4% 61,1% 61,6%56,2%

63,3%

50%

60%

70%

80%

Médico-hospitalares

34,8%29,8% 28,9%

32,5%30,0% 31,7% 30,9% 32,8% 33,1% 34,5%

36,4% 38,2%

0%

10%

20%

30%

40%

50%

dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12

Exclusivamente odontológicas

/ /

Fonte: DIOPS/ANS/MS -12/2012Nota: Endividamento = (Passivo Circulante + Passivo Não Circulante) / Ativo Total

Foco Saúde Suplementar - Dezembro 2012 46

Retorno sobre o patrimônio líquido das operadoras odontológicas mantém-se alto

Enquanto o retorno sobre o patrimônio líquido das operadoras médico hospitalares mantém-se baixo no terceiro trimestre de 2012, o retorno das operadoras odontológicas segue em alta, sendo de 4,9% no mesmo trimestre.

Retorno sobre o patrimônio líquido por cobertura assistencial das operadoras (Brasil - dezembro/2009-setembro/2012)

6 5%

7,3%

10,7%

8,0%

10,0%

12,0%

Médico-hospitalares

Exclusivamente

3,7%

6,5%

3,1%4,0%

3,1%

5,1%

2,7%

3,2%

4,7%

5,2%

1,9%1,5%

2,2%

5,2%4,0%

5,7%4,8%

2,5%

3,8%

5,9%5,0% 4,9%

0,0%

2,0%

4,0%

6,0%

dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12

odontológicas

Fonte: DIOPS/ANS/MS -12/2012

Foco Saúde Suplementar - Dezembro 2012 47

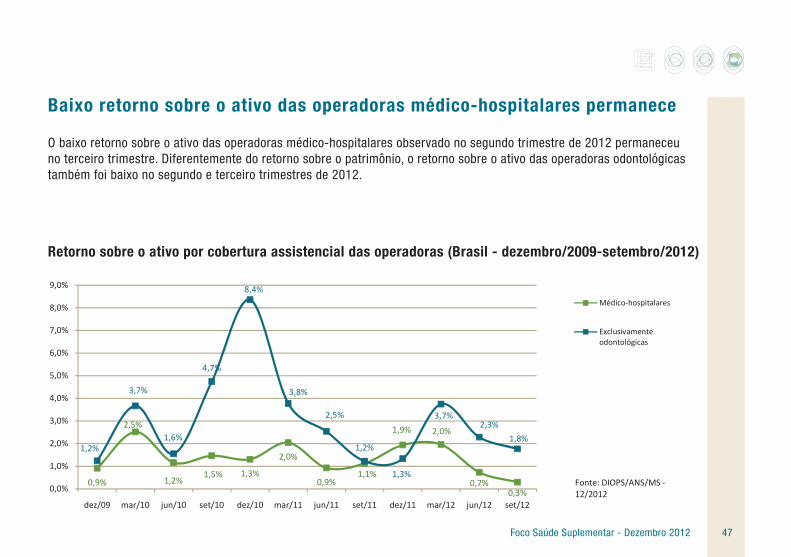

Baixo retorno sobre o ativo das operadoras médico-hospitalares permanece

O baixo retorno sobre o ativo das operadoras médico-hospitalares observado no segundo trimestre de 2012 permaneceu no terceiro trimestre. Diferentemente do retorno sobre o patrimônio, o retorno sobre o ativo das operadoras odontológicas também foi baixo no segundo e terceiro trimestres de 2012.

Retorno sobre o ativo por cobertura assistencial das operadoras (Brasil - dezembro/2009-setembro/2012)

8,4%

6,0%

7,0%

8,0%

9,0%

Médico-hospitalares

Exclusivamente odontológicas

0,9%

2,5%

1,2%1,5% 1,3%

2,0%

0,9%1,1%

1,9% 2,0%

0,7%0,3%

1,2%

3,7%

1,6%

4,7%

3,8%

2,5%

1,2%

1,3%

3,7%2,3%

1,8%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12

Fonte: DIOPS/ANS/MS -12/2012

Foco Saúde Suplementar - Dezembro 2012 48

Margem de lucro líquida é baixa em ambos os segmentos

A margem líquida, em ambos os segmentos, foi relativamente baixa no terceiro trimestre de 2012, o que pode ser consequência do aumento da despesa assistencial neste trimestre.

Margem de lucro líquida por cobertura assistencial das operadoras (Brasil - dezembro/2009-setembro/2012)

16,6%15,1%

13,2%

10,9%

14,8%

12,0%

14,0%

16,0%

18,0%Médico-hospitalares

Exclusivamente odontológicas

2,6%

7,5%

3,1%3,2%

2,6%

5,6%

2,5% 2,1%

4,1%4,8%

1,7%

0,7%

6,3%9,8%

3,0%

8,5%7,3%

8,6%7,5%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12Fonte: DIOPS/ANS/MS - 12/2012

Foco Saúde Suplementar - Dezembro 2012 49

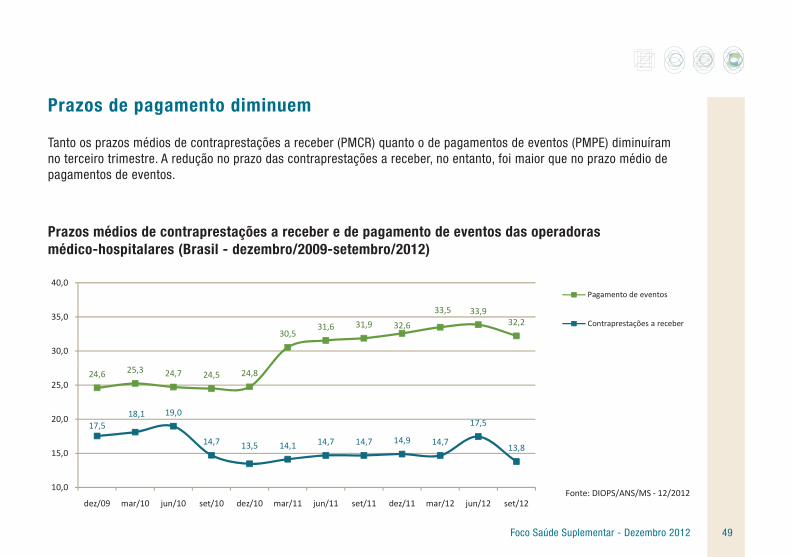

Prazos de pagamento diminuem

Tanto os prazos médios de contraprestações a receber (PMCR) quanto o de pagamentos de eventos (PMPE) diminuíram no terceiro trimestre. A redução no prazo das contraprestações a receber, no entanto, foi maior que no prazo médio de pagamentos de eventos.

Prazos médios de contraprestações a receber e de pagamento de eventos das operadoras médico-hospitalares (Brasil - dezembro/2009-setembro/2012)

30,531,6 31,9 32,6

33,5 33,932,2

30,0

35,0

40,0Pagamento de eventos

Contraprestações a receber

24,6 25,3 24,7 24,5 24,8

17,518,1 19,0

14,7 13,5 14,1 14,7 14,7 14,9 14,7

17,5

13,8

10,0

15,0

20,0

25,0

dez/09 mar/10 jun/10 set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12Fonte: DIOPS/ANS/MS - 12/2012

Foco Saúde Suplementar - Dezembro 2012 50

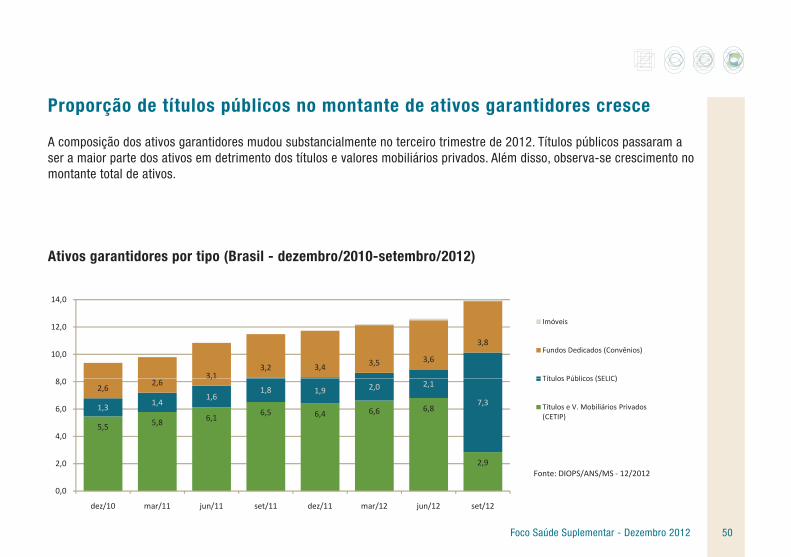

Proporção de títulos públicos no montante de ativos garantidores cresce

A composição dos ativos garantidores mudou substancialmente no terceiro trimestre de 2012. Títulos públicos passaram a ser a maior parte dos ativos em detrimento dos títulos e valores mobiliários privados. Além disso, observa-se crescimento no montante total de ativos.

Ativos garantidores por tipo (Brasil - dezembro/2010-setembro/2012)

3,13,2 3,4 3,5 3,6

3,8

8 0

10,0

12,0

14,0

Imóveis

Fundos Dedicados (Convênios)

Títulos Públicos (SELIC)

5,5 5,8 6,1 6,5 6,4 6,6 6,8

2,9

1,3 1,41,6

1,8 1,9 2,0 2,1

7,3

2,6 2,6,

0,0

2,0

4,0

6,0

8,0

dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12

Títulos Públicos (SELIC)

Títulos e V. Mobiliários Privados (CETIP)

/ // / /

Fonte: DIOPS/ANS/MS - 12/2012

Foco Saúde Suplementar - Dezembro 2012 51

4 Atenção à saúde

Foco Saúde Suplementar - Dezembro 2012 52

Estabilidade nas taxas de internações e consultas entre 2007 e 2011

A taxa de internação e o número médio de consultas dos beneficiários mantiveram o mesmo patamar entre 2007 e 2011, apesar de ligeiras oscilações neste período.

Taxa de internações e média de consultas de beneficiários de planos privados de assistência médica (Brasil - 2007-2011)

13,3 13,4

13,0

14,0 13,5

5,35,4 5,5 5,4 5,4

4,0

6,0

8,0

10,0

12,0

14,0

16,0

Fontes: SIB/ANS/MS - 04/2012 e SIP/ANS/MS - 29/06/2012

Notas: 1. Taxa de internação =

0,0

2,0

2007 2008 2009 2010 2011 2007 2008 2009 2010 2011

Taxa de internação de beneficiários (%) Média de consultas por beneficiário

número de internações / número de beneficiários * 1002. Dados preliminares de 2011, sujeitos à revisão.

Foco Saúde Suplementar - Dezembro 2012 53

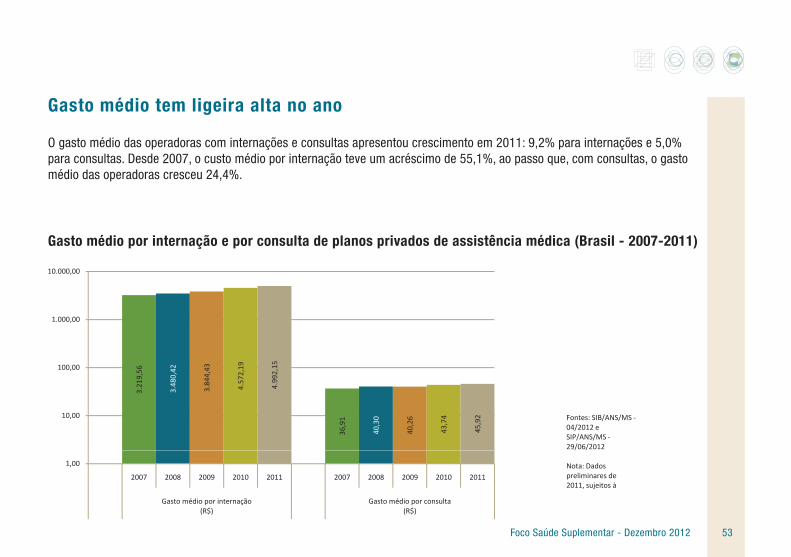

Gasto médio tem ligeira alta no ano

O gasto médio das operadoras com internações e consultas apresentou crescimento em 2011: 9,2% para internações e 5,0% para consultas. Desde 2007, o custo médio por internação teve um acréscimo de 55,1%, ao passo que, com consultas, o gasto médio das operadoras cresceu 24,4%.

Gasto médio por internação e por consulta de planos privados de assistência médica (Brasil - 2007-2011)

3.21

9,56

3.48

0,42

3.84

4,43

4.57

2,19

4.99

2,15

36,9

1

40,3

0

40,2

6

43,7

4

45,9

210,00

100,00

1.000,00

10.000,00

Fontes: SIB/ANS/MS -04/2012 e SIP/ANS/MS -29/06/2012

1,00

2007 2008 2009 2010 2011 2007 2008 2009 2010 2011

Gasto médio por internação(R$)

Gasto médio por consulta(R$)

Nota: Dados preliminares de 2011, sujeitos à

Foco Saúde Suplementar - Dezembro 2012 54

Cerca de 205 mil internações de beneficiários no SUS identificadas nos três primeiros trimestres de 2010

Foram identificadas 205,3 mil internações de beneficiários até o terceiro trimestre de 2010, com um valor total das AIHs de R$ 260,7 milhões. O motivo mais frequente de utilização do SUS foi a cirurgia, que também tem o maior valor médio por AIH, R$ 2.089.

Internações de beneficiários no SUS e valor das AIH, segundo especialidade (Brasil - 2010)

1.000

10.000

Número de internações

Valor das internações (R$ milhões)

$

205,

3

76,8

55,3

37,3

23,9

5,9

6,2R$

260

,7

R$ 1

60,4

R$ 5

1,8

R$ 2

2,3

R$ 1

7,7

R$ 4

,5

R$ 3

,9

R$ 1

.270

,06

R$ 2

.089

,29

R$ 9

37,7

6

R$ 5

98,6

3

R$ 7

42,1

0

R$ 7

69,2

8

R$ 6

37,1

0 1

10

100

Total Cirurgia Clínica médica Obstetrícia Pediatria Psiquiatria Outras

Valor médio AIH (R$)

Fontes: SCI/ANS/MS e SGR/ANS/MSNota: Até o 3° trimestre de 2010

Foco Saúde Suplementar - Dezembro 2012 55

Cresce o número de internações de beneficiários de planos de saúde no SUS identificadas

O número de internações identificadas no 40° ABI, correspondente ao terceiro trimestre de 2010 continua mostrando a tendência de crescimento observada no ano anterior. Este crescimento pode indicar um aumento do atendimento de beneficiários pelo SUS e uma melhoria da qualidade do cadastro de beneficiários.

Internações identificadas de beneficiários no SUS (Brasil - 1º trimestre/2007-3° trimestre/2010)

52,6 53,256,4

61,3

63,7

69,9 71,7

55,0

60,0

65,0

70,0

75,0

(Milh

ares

)

46,2

49,7 50,3 50,5

39,2

49,8 50,347,7

30,0

35,0

40,0

45,0

50,0

,

1°2007

2°2007

3°2007

4°2007

1°2008

2°2008

3°2008

4°2008

1°2009

2°2009

3°2009

4°2009

1°2010

2°2010

3°2010

Fontes: SCI/ANS/MS e SGR/ANS/MS

Foco Saúde Suplementar - Dezembro 2012 56

Cresce o número de estabelecimentos com atendimento ambulatorial cadastrados

Em dois anos, de setembro de 2010 a setembro de 2012, o número de estabelecimentos com atendimento ambulatorial ao SUS cresceu 6,7%, passando de 65,1 mil para 69,5 mil estabelecimentos em todo o País. Na saúde suplementar, o crescimento do número de estabelecimentos cadastrados foi mais expressivo (20,1%), passando de 80,2 mil para 96,3 mil. No mesmo período, o número de beneficiários de planos de assistência médica cresceu 8,7% (de 44,8 para 48,7 milhões).

Estabelecimentos de saúde com atendimento ambulatorial ao SUS e a planos privados (Brasil - setembro/2010-setembro/2012)

84.59886.624

88.78590.445

92.349 94.251 96.348

85 000

90.000

95.000

100.000Plano de saúde privado

SUS

80.190 82.251

65.113 65.534 65.935 66.055 66.71167.299 67.993 68.846 69.495

60.000

65.000

70.000

75.000

80.000

85.000

set/10 dez/10 mar/11 jun/11 set/11 dez/11 mar/12 jun/12 set/12

Fonte: CNES/MS - 10/2012

Foco Saúde Suplementar - Dezembro 2012 57

5 Regiões Metropolitanas

Foco Saúde Suplementar - Dezembro 2012 58

Variações nos preços de serviços médicos refletem a dinâmica local do setor de saúde

Embora as variações nos preços de serviços médicos, dentários, hospitalares e laboratoriais tendam a correlacionar-se com as variações nos preços em geral, apresentam comportamento que pode também refletir a importância da dinâmica local e específica do setor de saúde. São Paulo, por exemplo, apresentou a menor inflação geral, mas a segunda maior inflação para serviços médicos e hospitalares, e a terceira maior para serviços laboratoriais e hospitalares, entre as regiões analisadas.

Variação acumulada dos componentes do IPCA Saúde e IPCA (Regiões Metropolitanas - outubro/2011-setembro/2012)

Plan1

Page 1

8,0%

10,0%

12,0%

14,0%

Rio de Janeiro

Recife

Porto Alegre

Page 1

0,0%

2,0%

4,0%

6,0%

Índice geral IPCA Serviços médicos e dentários Serviços laboratoriais e hospitalares

Belo Horizonte

Salvador

São Paulo

Fonte: IBGE

Foco Saúde Suplementar - Dezembro 2012 59

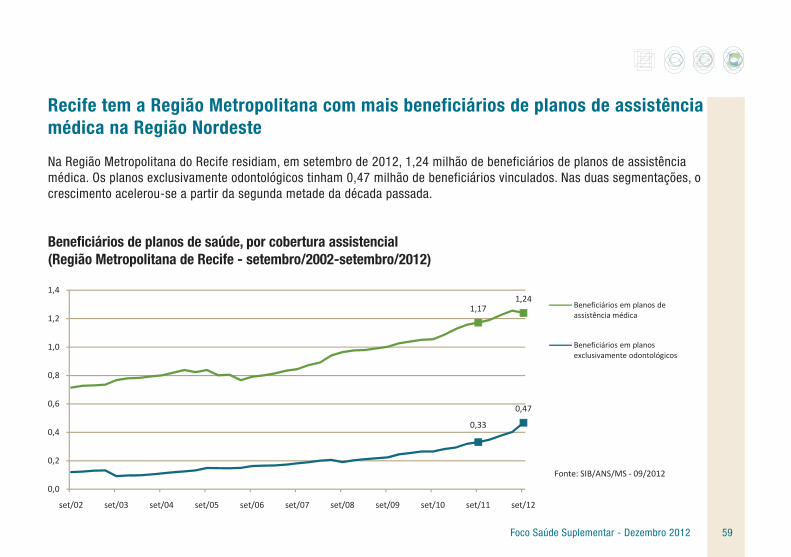

Recife tem a Região Metropolitana com mais beneficiários de planos de assistência médica na Região Nordeste

Na Região Metropolitana do Recife residiam, em setembro de 2012, 1,24 milhão de beneficiários de planos de assistência médica. Os planos exclusivamente odontológicos tinham 0,47 milhão de beneficiários vinculados. Nas duas segmentações, o crescimento acelerou-se a partir da segunda metade da década passada.

Beneficiários de planos de saúde, por cobertura assistencial (Região Metropolitana de Recife - setembro/2002-setembro/2012)

1,171,24

0 8

1,0

1,2

1,4

Beneficiários em planos de assistência médica

Beneficiários em planos exclusivamente odontológicos

0,33

0,47

0,0

0,2

0,4

0,6

0,8

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Fonte: SIB/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 60

Em Salvador, número de beneficiários em planos odontológicos aproxima-se do de planos de assistência médica

Apesar de o número de beneficiários em planos de assistência médico-hospitalar não ter crescido no mesmo ritmo dos beneficiários de outras regiões metropolitanas, o número de beneficiários de planos odontológicos cresceu intensamente em 10 anos, passando de 148,6 mil em 2002 para 849,8 mil em 2012. Nesta região, observa-se a menor direrença entre o número de beneficiários de planos de assistência médica e de planos odontológicos.

Beneficiários de planos de saúde, por cobertura assistencial (Região Metropolitana de Salvador - setembro/2002-setembro/2012)

0,951,01

0,76

0,85

0,2

0,4

0,6

0,8

1,0

1,2

Beneficiários em planos de assistência médica

Beneficiários em planos exclusivamente odontológicos

0,0

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Fonte: SIB/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 61

Região Metropolitana de Belo Horizonte tem o mercado que mais cresce na Região Sudeste

No último ano (setembro de 2011 a setembro de 2012), tanto a quantidade de beneficiários em planos de assistência médica quanto em odontológicos cresceram a taxas maiores na região metropolitana de Belo Horizonte do que no conjunto das regiões metropolitanas estudadas. As regiões metropolitanas de Minas Gerais (Vale do Aço, Vale do Aço - Colar Metropolitano, Belo Horizonte e Belo Horizonte - Colar Metropolitano) são as que mais cresceram no Sudeste neste período.

Beneficiários de planos de saúde, por cobertura assistencial (Região Metropolitana de Belo Horizonte - setembro/2002-setembro/2012)

2,082,16

1,5

2,0

2,5

Beneficiários em planos de assistência médica

Beneficiários em planos exclusivamente odontológicos

0,640,80

0,0

0,5

1,0

,

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Fonte: SIB/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 62

Região Metropolitana do Rio de Janeiro é a que mais concentra beneficiários de uma UF

Na região metropolitana do Rio de Janeiro, o número de beneficiários em planos de assistência médica cresceu em um ritmo maior que nas regiões metropolitanas, mas menor do que no país inteiro no período de um ano. Esse menor crescimento pode estar relacionado ao nível, já alto, de penetração de planos de saúde na região. Nesta Região Metropolitana, estão 80,8% dos beneficiários do Estado.

Beneficiários de planos de saúde, por cobertura assistencial (Região Metropolitana do Rio de Janeiro - setembro/2002-setembro/2012)

4,92 5,02

1,842,05

0 0

1,0

2,0

3,0

4,0

5,0

6,0

Beneficiários em planos de assistência médica

Beneficiários em planos exclusivamente odontológicos

Fonte: SIB/ANS/MS - 09/2012

0,0

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Foco Saúde Suplementar - Dezembro 2012 63

Região Metropolitana de São Paulo tem 22% dos beneficiários do País

O número de beneficiários de planos de assistência médica ficou estável na região metropolitana de São Paulo no último ano (setembro 2011 a setembro 2012). Como na região metropolitana do Rio de Janeiro, isso pode ser reflexo de um mercado já maduro. O número de beneficiários de planos odontológicos também cresceu a taxas inferiores ao crescimento da taxa brasileira.

Beneficiários de planos de saúde, por cobertura assistencial (Região Metropolitana de São Paulo - setembro/2002-setembro/2012)

10,70 10,69

4,04 4,25

0 0

2,0

4,0

6,0

8,0

10,0

12,0

Beneficiários em planos de assistência médica

Beneficiários em planos exclusivamente odontológicos

Fonte: SIB/ANS/MS - 09/2012

0,0

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Foco Saúde Suplementar - Dezembro 2012 64

Região Metropolitana de Porto Alegre é a que tem menos beneficiários em planos exclusivamente odontológicos

Na Região de Porto Alegre, o número de beneficiários em planos de assistência médica praticamente não se alterou no último ano, repetindo um comportamento que se observa desde o final de 2010. Esta foi a região metropolitana com o menor crescimento entre setembro de 2010 e setembro de 2012 (4,1%). Também é a região com menos beneficiários em planos exclusivamente odontológicos (apenas 23,8% do número de beneficiários em planos de assistência médica).

Beneficiários de planos de saúde, por cobertura assistencial (Região Metropolitana de Porto Alegre - setembro/2002-setembro/2012)

1,40 1,40

1,0

1,2

1,4

1,6

Beneficiários em planos de assistência médica

Beneficiários em planos exclusivamente odontológicos

0,29 0,33

0,0

0,2

0,4

0,6

0,8

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Fonte: SIB/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 65

Região metropolitana de Recife é a que tem maior proporção de planos individuais

A maior proporção de planos coletivos empresariais entre as regiões metropolitanas analisadas é observada na região metropolitana de Salvador. Todavia, quando considerados os planos coletivos empresariais e por adesão, a maior proporção é observada na região metropolitana de Porto Alegre. A região metropolitana de Recife chama a atenção pela alta taxa de planos individuais (30,5%).

Distribuição percentual dos beneficiários de planos de assistência médica por tipo de contratação do plano, segundo as Unidades da Federação (Regiões Metropolitanas - setembro/2012)

30,5%

12,9%19,3% 21,7% 19,4%

10,3%

54,0%

72,5%67,6% 57,9% 66,4%

71,0%

10,1% 10,2% 11,6%18,0% 11,2% 15,5%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Não Informado

Coletivo por adesão

Coletivo empresarial

Individual ou familiar

Fonte: SIB/ANS/MS - 09/20120,0%

Recife Salvador Belo Horizonte Rio de Janeiro São Paulo Porto Alegre/ / /

Foco Saúde Suplementar - Dezembro 2012 66

Região Metropolitana de Porto Alegre tem alta proporção de beneficiários em planos ambulatoriais

O percentual de beneficiários em planos com segmentação hospitalar e ambulatorial (incluindo os planos referência) é de 94% na média do País e 90,8% nas regiões metropolitanas analisadas. Quatro regiões metropolitanas aproximam-se deste percentual (Recife, Salvador, Belo Horizonte e São Paulo). As exceções são Rio de Janeiro, com 10,5%, e Porto Alegre, com 25,9% de beneficiários em planos ambulatoriais.

Distribuição percentual do número de beneficiários em planos privados de assistência médica, por segmentação assistencial do plano (Regiões Metropolitanas - setembro/2012)

86,4%79,5%

88,7%81,0% 83,8%

62,3%

7,0%13,6%

3,4%4,3%

11,8%

4,6%

1,9% 5,3%10,5%

25,9%

1,0%1,1% 1,9% 0,9% 4,4%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Não Informado

Hospitalar

Ambulatorial

Referência

Hospitalar e Ambulatorial

0,0%

10,0%

Recife Salvador Belo Horizonte Rio de Janeiro São Paulo Porto Alegre

Fonte: SIB/ANS/MS -09/2012

Foco Saúde Suplementar - Dezembro 2012 67

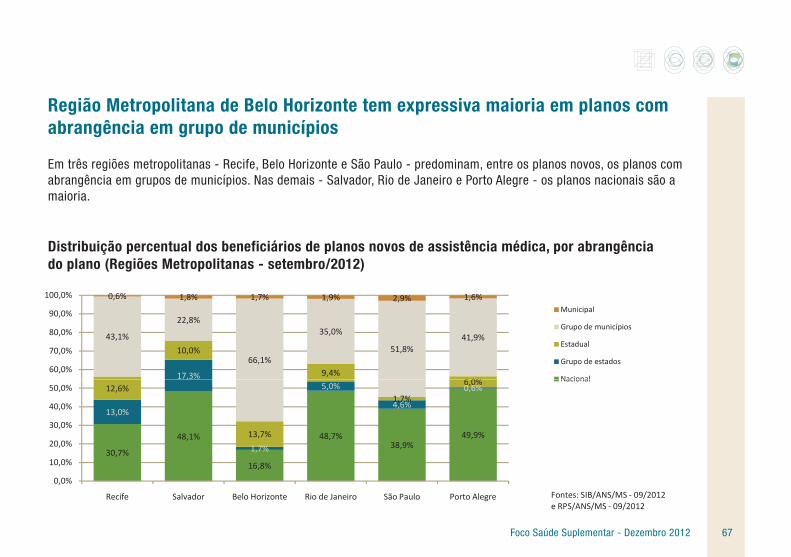

Região Metropolitana de Belo Horizonte tem expressiva maioria em planos com abrangência em grupo de municípios

Em três regiões metropolitanas - Recife, Belo Horizonte e São Paulo - predominam, entre os planos novos, os planos com abrangência em grupos de municípios. Nas demais - Salvador, Rio de Janeiro e Porto Alegre - os planos nacionais são a maioria.

Distribuição percentual dos beneficiários de planos novos de assistência médica, por abrangência do plano (Regiões Metropolitanas - setembro/2012)

17,3%

10,0%

9,4%6 0%

43,1%

22,8%

66,1%

35,0%

51,8%41,9%

0,6% 1,8% 1,7% 1,9% 2,9% 1,6%

60,0%

70,0%

80,0%

90,0%

100,0%Municipal

Grupo de municípios

Estadual

Grupo de estados

Nacional

30,7%

48,1%

16,8%

48,7%38,9%

49,9%

13,0%

,

1,7%

5,0%

4,6%

0,6%12,6%

13,7%

1,7%

6,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

Recife Salvador Belo Horizonte Rio de Janeiro São Paulo Porto Alegre

Nacional

Fontes: SIB/ANS/MS - 09/2012 e RPS/ANS/MS - 09/2012

Foco Saúde Suplementar - Dezembro 2012 68

Um terço da população da Região Metropolitana de Recife é coberta por plano de saúde

Refletindo as taxas aceleradas de crescimento nos seis últimos anos, a taxa de cobertura de planos de assistência médica na região do Recife passou de 21,7% em 2006 para 33,2% em 2012. Nesse mesmo período, a taxa de cobertura de planos odontológicos passou de 4,5% para 12,5%.

Taxa de cobertura dos planos privados de saúde por cobertura assistencial (Região Metropolitana de Recife - setembro/2002-setembro/2012)

31 5% 33,2%40,0%

50,0%

60,0%

Beneficiários de planos de Assistência Médica

Beneficiários de planos Exclusivamente Odontológicos

20,9% 22,1% 22,8% 23,3% 21,7% 22,9%

25,8% 26,6% 28,6%31,5%

3,5% 2,7% 3,2% 4,2% 4,5% 5,0% 5,1% 6,0%7,2% 8,9%

12,5%

0,0%

10,0%

20,0%

30,0%

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Fontes: SIB/ANS/MS - 09/2012 e População -IBGE/DATASUS/2012

Foco Saúde Suplementar - Dezembro 2012 69

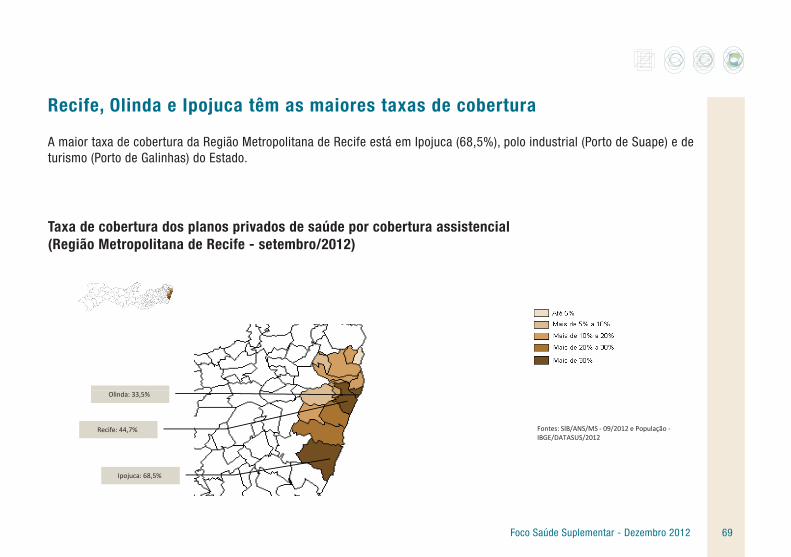

Recife, Olinda e Ipojuca têm as maiores taxas de cobertura

A maior taxa de cobertura da Região Metropolitana de Recife está em Ipojuca (68,5%), polo industrial (Porto de Suape) e de turismo (Porto de Galinhas) do Estado.

Taxa de cobertura dos planos privados de saúde por cobertura assistencial (Região Metropolitana de Recife - setembro/2012)

Recife: 44,7%

Ipojuca: 68,5%

Olinda: 33,5%

Fontes: SIB/ANS/MS - 09/2012 e População -IBGE/DATASUS/2012

Foco Saúde Suplementar - Dezembro 2012 70

Região metropolitana de Salvador tem a menor taxa de cobertura

Na região metropolitana de Salvador, o crescimento da taxa de cobertura foi menos intenso do que em Recife, passando dos mesmos 21,7% em 2006 para 27,9% em 2012 (a menor entre as regiões metropolitanas analisadas). Em contraposição, a taxa de cobertura de planos odontológicos, que já era relativamente alta em 2006 (9,8%), passou para 23,6% em 2012, sendo a maior entre as regiões analisadas.

Taxa de cobertura dos planos privados de saúde por cobertura assistencial (Região Metropolitana de Salvador - setembro/2002-setembro/2012)

40,0%

50,0%

60,0%

Beneficiários de planos de Assistência Médica

Beneficiários de planos Exclusivamente Odontológicos

21,4% 21,5% 21,1% 20,9% 21,7% 22,6% 22,5% 22,6% 25,6%26,5% 27,9%

4,6%

5,8% 7,3%9,1% 9,8%

13,1%14,2% 16,2%

19,3%21,2% 23,6%

0,0%

10,0%

20,0%

30,0%

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Fontes: SIB/ANS/MS - 09/2012 e População - IBGE/DATASUS/2012

Foco Saúde Suplementar - Dezembro 2012 71

Salvador tem a terceita maior cobertura da Região Metropolitana

Em setembro de 2012, Dias d’Ávila (33,0%) e Lauro de Freitas (32,4%) tinham taxas de cobertura maior que a da Capital (29,0%). A taxa de cobertura de Salvador é, também, a mais baixa dentre as capitais estudadas.

Taxa de cobertura dos planos privados de saúde por cobertura assistencial (Região Metropolitana de Salvador - setembro/2012)

Dias d'Ávila: 33,0%

Fontes: SIB/ANS/MS - 09/2012 e População -IBGE/DATASUS/2012

Salvador: 29,0%

Lauro de Freitas: 32,4%

Foco Saúde Suplementar - Dezembro 2012 72

Taxa de cobertura com pequeno crescimento na Região Metropolitana de Belo Horizonte

Do total da população metropolitana de Belo Horizonte, 43,5% é beneficiária de planos de assistência médica, apresentando discreto crescimento no último ano. A taxa de cobertura de planos odontológicos é de 16,1%, com crescimento de mais de 3 pontos percentuais no último ano.

Taxa de cobertura dos planos privados de saúde por cobertura assistencial (Região Metropolitana de Belo Horizonte - setembro/2002-setembro/2012)

32,3%34,2% 35,0%

39,4%42,2% 43,5%

40,0%

50,0%

60,0%

Beneficiários de planos de Assistência Médica

Beneficiários de planos Exclusivamente Odontológicos

29,1% 28,2% 28,8% 28,7% 29,7%,

1,9% 2,7% 3,4% 3,8% 4,9%6,1% 7,4% 8,5% 10,2%

12,9%

16,1%

0,0%

10,0%

20,0%

30,0%

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Fontes: SIB/ANS/MS - 09/2012 e População -IBGE/DATASUS/2012

Foco Saúde Suplementar - Dezembro 2012 73

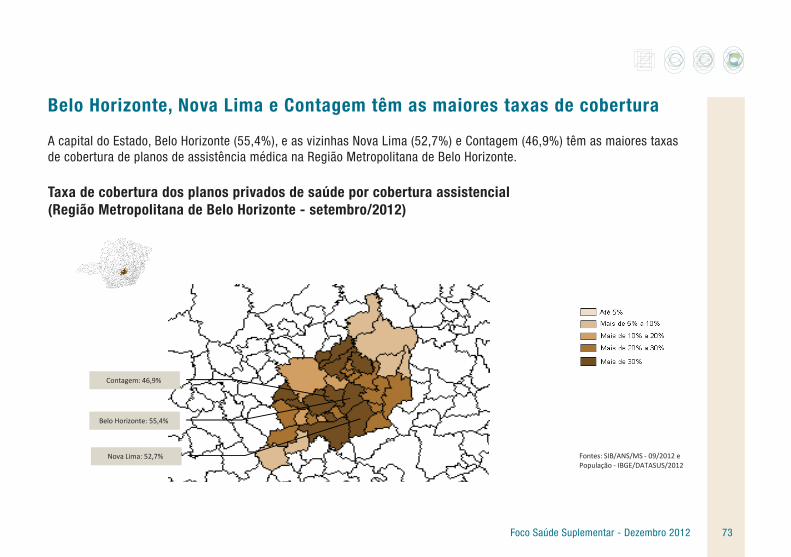

Belo Horizonte, Nova Lima e Contagem têm as maiores taxas de cobertura

A capital do Estado, Belo Horizonte (55,4%), e as vizinhas Nova Lima (52,7%) e Contagem (46,9%) têm as maiores taxas de cobertura de planos de assistência médica na Região Metropolitana de Belo Horizonte.

Taxa de cobertura dos planos privados de saúde por cobertura assistencial (Região Metropolitana de Belo Horizonte - setembro/2012)

Belo Horizonte: 55,4%

Contagem: 46,9%

Fontes: SIB/ANS/MS - 09/2012 e População - IBGE/DATASUS/2012

Nova Lima: 52,7%

Foco Saúde Suplementar - Dezembro 2012 74

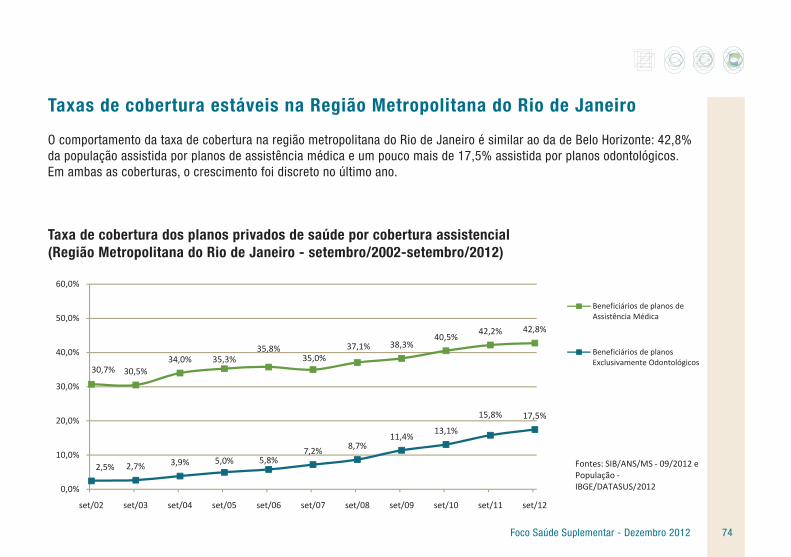

Taxas de cobertura estáveis na Região Metropolitana do Rio de Janeiro

O comportamento da taxa de cobertura na região metropolitana do Rio de Janeiro é similar ao da de Belo Horizonte: 42,8% da população assistida por planos de assistência médica e um pouco mais de 17,5% assistida por planos odontológicos. Em ambas as coberturas, o crescimento foi discreto no último ano.

Taxa de cobertura dos planos privados de saúde por cobertura assistencial (Região Metropolitana do Rio de Janeiro - setembro/2002-setembro/2012)

30,7% 30,5%34,0% 35,3%

35,8%35,0%

37,1% 38,3%40,5% 42,2% 42,8%

2,5% 2,7% 3,9% 5,0% 5,8%7,2% 8,7%

11,4% 13,1%

15,8% 17,5%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

Beneficiários de planos de Assistência Médica

Beneficiários de planos Exclusivamente Odontológicos

Fontes: SIB/ANS/MS - 09/2012 e População -IBGE/DATASUS/20120,0%

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

IBGE/DATASUS/2012

Foco Saúde Suplementar - Dezembro 2012 75

Taxa de cobertura em Niterói supera a do Rio de Janeiro

A taxa de cobertura do Município de Niterói (69,0%) é bastante superior à taxa da Capital, Rio de Janeiro (55,5%). Os demais municípios da Região Metropolitana têm taxas muito inferiores, com média de apenas 23,3% (abaixo da média nacional).

Taxa de cobertura dos planos privados de saúde por cobertura assistencial (Região Metropolitana do Rio de Janeiro - setembro/2012)

Fontes: SIB/ANS/MS - 09/2012 e População - IBGE/DATASUS/2012

Rio de Janeiro: 55,5%

Niterói: 69,0%

Nilópolis: 30,4%

Foco Saúde Suplementar - Dezembro 2012 76

Região Metropolitana de São Paulo tem a maior taxa de cobertura

A região metropolitana de São Paulo apresenta a maior taxa de cobertura para planos de assistência médica, tendo mais de 50% da população com planos. No segmento de planos odontológicos, a taxa de cobertura dessa região não é tão díspar das outras regiões, sendo de 21,3%.

Taxa de cobertura dos planos privados de saúde por cobertura assistencial (Região Metropolitana de São Paulo - setembro/2002-setembro/2012)

46,4%43,5% 43,5% 44,7%

46,3% 47,6% 49,2% 48,1%50,7%

54,0% 53,6%

4,9% 5,4%6,3% 7,6% 9,0% 10,6%

12,6% 15,4%

18,3%20,4% 21,3%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

Beneficiários de planos de Assistência Médica

Beneficiários de planos Exclusivamente Odontológicos

Fontes: SIB/ANS/MS - 09/2012 e População -

0,0%

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

p çIBGE/DATASUS/2012

Foco Saúde Suplementar - Dezembro 2012 77

Região do ABC tem as maiores taxas da Região

A maior parte dos municípios da Região Metropolitana apresenta taxa de cobertura acima de 30%. Na capital, a taxa chega a 60,4%, a segunda maior entre todas as capitais do País (a maior é a de Vitória-ES, com 73,8%). Destacam-se, entretanto, os municípios da região industrial do ABC e Barueri (que tem no bairro de Alphaville um dos maiores polos industriais e comerciais do estado e gera a maior parte dos impostos da cidade).

Taxa de cobertura dos planos privados de saúde por cobertura assistencial (Região Metropolitana de São Paulo - setembro/2012)

São Paulo: 60,4%

São Caetano do Sul: 68,6%

Barueri: 61,9%

Fontes: SIB/ANS/MS - 09/2012 e População - IBGE/DATASUS/2012

São Bernardo do Campo: 61,2% Santo André: 62,9%

Foco Saúde Suplementar - Dezembro 2012 78

Diminui a taxa de cobertura na Região Metropolitana de Porto Alegre

A taxa de cobertura de planos de assistência médica na Região Metropolitana de Porto Alegre manteve-se estável nos últimos dois anos. Em setembro de 2012, era de 35,0%, inferior à cobertura na Região Metropolitana do Nordeste-RS, que foi de 55,0%.

Taxa de cobertura dos planos privados de saúde por cobertura assistencial (Região Metropolitana de Porto Alegre - setembro/2002-setembro/2012)

33,9% 35,3% 35,0%40,0%

50,0%

60,0%

Beneficiários de planos de Assistência Médica

Beneficiários de planos Exclusivamente Odontológicos

18,9% 20,4%22,8% 23,9% 24,8%

26,0% 29,2% 29,4%

2,0% 2,2% 2,7% 3,2% 3,3% 4,0% 4,7%6,0% 6,6% 7,3% 8,3%

0,0%

10,0%

20,0%

30,0%

set/02 set/03 set/04 set/05 set/06 set/07 set/08 set/09 set/10 set/11 set/12

Fontes: SIB/ANS/MS - 09/2012 e População - IBGE/DATASUS/2012

Foco Saúde Suplementar - Dezembro 2012 79

Maiores taxas de cobertura no eixo da BR 116

Os municípios da Região Metropolitana de Porto Alegre estão no eixo da rodovia BR 116: Porto Alegre (46,9%), Canoas (35,0%), Esteio (40,8%), São Leopoldo (40,0%) e Novo Hamburgo (37,2%). Destaca-se, também, o município de Montenegro (85,1%).

Fontes: SIB/ANS/MS - 09/2012 e População - IBGE/DATASUS/2012

Porto Alegre: 46,9%

Montenegro: 85,1%

Taxa de cobertura dos planos privados de saúde por cobertura assistencial(Região Metropolitana de Porto Alegre - setembro/2003-setembro/2012)

Foco Saúde Suplementar - Dezembro 2012 80

Medicinas de grupo e cooperativas médicas predominam nas regiões metropolitanas

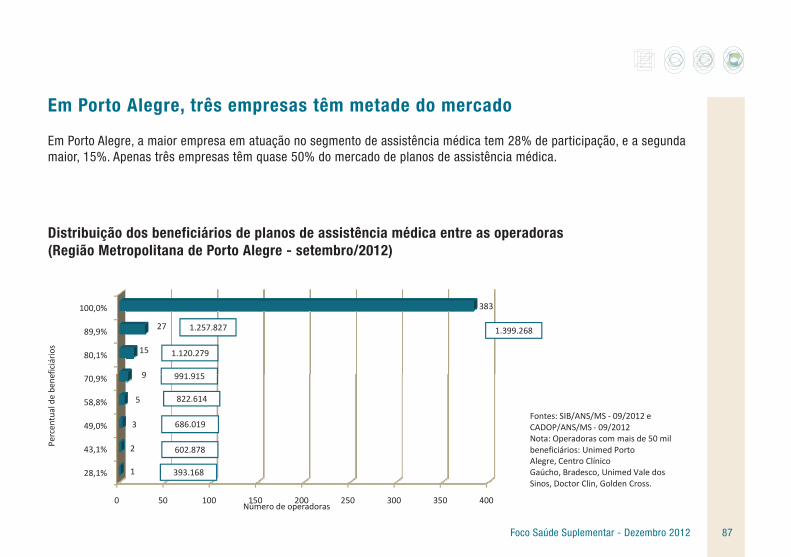

As empresas da modalidade medicina de grupo têm a maior participação de mercado nas regiões metropolitanas analisadas, com exceção das regiões metropolitanas de Belo Horizonte e Porto Alegre, onde a maior participação é de cooperativas (onde predominam as cooperativas das capitais dos estados).

Distribuição percentual dos benficiários dos planos de assistência médica, por modalidade da operadora (Regiões Metropolitanas - setembro/2012)

15,8% 7,6%

46,4%

22,4%

43,3%

0,0%0,0%

0,5%

0,0%

0,9%

0,2%57,6%

49,4%

34,1%

47,5%

58,3%

35,1%

17,7%29,3%

7,0%15,6%

24,4%

9,5%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Seguradora Especializada em Saúde

Medicina de Grupo

Filantropia

Cooperativa Médica

Autogestão

8,8% 13,7% 12,1% 14,5%5,2%

11,9%11,2%

0%

10%