MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE … · 2015-12-10 · - ficha limpa, tanto...

17

MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE ECONOMIA E FINANÇAS 11ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO (11ª ICFEx/1982) BOLETIM INFORMATIVO Nº 09 (SETEMBRO/2014) FALE COM A 11ª ICFEx Página Internet: http://11icfex.eb.mil.br/ Página Intranet: http://11icfex.sef.eb.mil.br E-mail: [email protected] Telefones: Fixo 0 xx (61) 2035-3800 (Chefe) 0 xx (61) 2035-3801 (Subchefe) RITEx 860-3800 / 3801 Fax: 0 xx (61) 2035-3849

Transcript of MINISTÉRIO DA DEFESA EXÉRCITO BRASILEIRO SECRETARIA DE … · 2015-12-10 · - ficha limpa, tanto...

MINISTÉRIO DA DEFESA

EXÉRCITO BRASILEIRO

SECRETARIA DE ECONOMIA E FINANÇAS

11ª INSPETORIA DE CONTABILIDADE E FINANÇAS DO EXÉRCITO

(11ª ICFEx/1982)

BOLETIM INFORMATIVO Nº 09

(SETEMBRO/2014)

FALE COM A 11ª ICFEx

Página Internet: http://11icfex.eb.mil.br/

Página Intranet: http://11icfex.sef.eb.mil.br

E-mail: [email protected]

Telefones: Fixo 0 xx (61) 2035-3800 (Chefe)

0 xx (61) 2035-3801 (Subchefe)

RITEx 860-3800 / 3801

Fax: 0 xx (61) 2035-3849

ÍNDICE

A S S U N T O PÁG

1ª PARTE - Conformidade Contábil ....................................................................................... 40 REGISTRO DA CONFORMIDADE CONTÁBIL – SETEMBRO DE 2014 ...................... 40

2ª PARTE - Informações sobre Aprovação de Tomada de Contas ......................................... 40

1. TOMADA DE CONTAS ANUAL ........................................................................................ 40 a. Prestação de Contas Anual 2014 (PCA/2014) ................................................................. 40

2. TOMADA DE CONTAS ESPECIAL .................................................................................. 40 3ª PARTE - Orientações Técnicas .......................................................................................... 40

1. MODIFICAÇÕES DE ROTINAS DE TRABALHO ......................................................... 40

a. Execução Orçamentária .................................................................................................... 40 b. Execução Financeira ......................................................................................................... 40

c. Execução Contábil ............................................................................................................. 40

e. Pessoal ................................................................................................................................. 52 f. Controle Interno ................................................................................................................. 52 g. Controle Patrimonial ......................................................................................................... 52

2. RECOMENDAÇÕES SOBRE PRAZOS ............................................................................ 52 3. SOLUÇÃO DE CONSULTAS .............................................................................................. 52

4. ATUALIZAÇÃO DA LEGISLAÇÃO, DAS NORMAS, DOS SISTEMAS

CORPORATIVOS E DAS ORIENTAÇÕES PARA AS UG ............................................ 52 a. Legislações e Atos Normativos ......................................................................................... 52

b. Orientações aos Agentes da Administração .................................................................... 53 4ª PARTE - Assuntos Gerais ................................................................................................... 53

INFORMAÇÕES DO TIPO “VOCÊ SABIA...?” .................................................................. 54

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

40

______________

Chefe 11ª ICFEx

1ª PARTE - Conformidade Contábil

REGISTRO DA CONFORMIDADE CONTÁBIL –SETEMBRO DE 2014

Em cumprimento às disposições da Coordenação-Geral de Contabilidade da Secretaria do

Tesouro Nacional (CCONT/STN), que regulam os prazos, os procedimentos, as atribuições e as

responsabilidades para a realização da conformidade contábil das Unidades Gestoras (UG)

vinculadas, esta Inspetoria registrou, no SIAFI, a conformidade contábil para certificar os

registros contábeis efetuados em função da entrada de dados no sistema, no mês de JUNHOde

2014. Houve o registro da Conformidade Contábil “com ocorrência”, conforme o seguinte

quadro resumo:

Quantidade

UG

Código da

Restrição Descrição

04 315 FALTA / RESTRIÇÃO CONFORM. REGISTROS DE GESTÃO.

01 674 SLD ALONG./INDEV CTAS TRANSIT. PAS. CIRCULANTE

2ª PARTE - Informações sobre Aprovação de Tomada de Contas

1.TOMADA DE CONTAS ANUAL

a. Prestação de Contas Anual 2014 (PCA/2014)

- Nada a considerar.

2.TOMADA DE CONTAS ESPECIAL

- Nada a considerar.

3ª PARTE - Orientações Técnicas

1.MODIFICAÇÕES DE ROTINAS DE TRABALHO

a. ExecuçãoOrçamentária

- Nada a considerar.

b.ExecuçãoFinanceira

- Nada a considerar.

c.ExecuçãoContábil

- Nada a considerar.

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

41

______________

Chefe 11ª ICFEx

d.Execução de Licitações, Contratos e Convênios

- Divulgação do DIExque trata sobre regime jurídico das parcerias voluntárias -

conhecido como "Marco Regulatório das Organizações da Sociedade Civil.

DIEx nº 110-Asse2/SSEF/SEF - CIRCULAR

EB: 64689.011407/2014-67

Brasília, DF, 19 de agosto de 2014.

DoResp/ Subsecretário de Economia e Finanças

Ao Sr Chefe da 10ª Inspetoria de Contabilidade e Finanças do Exército, Chefe da 11ªInspetoria de

Contabilidade e Finanças do Exército, Chefe da 12ª Inspetoria deContabilidade e Finanças do

Exército, Chefe da 1ª Inspetoria de Contabilidade eFinanças do Exército, Chefe da 2ª Inspetoria de

Contabilidade e Finanças do Exército,Chefe da 3ª Inspetoria de Contabilidade e Finanças do

Exército, Chefe da 4ª Inspetoria

de Contabilidade e Finanças do Exército, Chefe da 5ª Inspetoria de Contabilidade eFinanças do

Exército, Chefe da 7ª Inspetoria de Contabilidade e Finanças do Exército,Chefe da 8ª Inspetoria de

Contabilidade e Finanças do Exército, Chefe da 9ª Inspetoria

de Contabilidade e Finanças do Exército, Subchefe do Centro de Controle Interno doExército

Assunto: Lei nº 13.019, de 31 de julho de 2014, institui normas gerais para as parcerias

voluntárias

Anexo:LEI_13.019,_de_31_de_julho_de_2014

1. O Diário Oficial da União nº 146, de 1º de agosto de 2014, publicou a Lei nº13.019, de

31 de julho de 2014, que estabelece o regime jurídico das parcerias voluntárias - conhecido como

"Marco Regulatório das Organizações da Sociedade Civil". O referidonormativo trata do regime de

mútua cooperação com organizações da sociedade civil,envolvendo, ou não, transferências de

recursos.

2. Para efeito desse diploma legal, considera-se:

a) Termo de Colaboração:instrumento pelo qual são formalizadas as parcerias pela

Administração Pública com organizações da sociedade civil, selecionadaspor meio

dechamamento públicopropostaspelaAdministraçãoPública. b) Termo de Fomento: instrumento pelo qual são formalizadas as parcerias estabelecidas

pela Administração Pública com organizações da sociedade civil, selecionadaspor meio

dechamamento público, para consecução de finalidades de interesses de interesse público

propostas pelas organizações da sociedade civil. 3. A celebração e a formalização do Termo de Colaboraçãoe do Termo

deFomentodependerãoda adoção das seguintes providências pela Administração Pública:

a) realização de chamamento público;

b) indicação expressa da existência de prévia dotação orçamentária para execução

daparceria;

c) demonstração de que os objetivos e finalidades institucionais e a capacidade técnicae

operacional da organização da sociedade civil foram avaliados e são compatíveis com o objeto;

d) aprovação do plano de trabalho;

e) emissão de parecer de órgão técnico da Administração Pública; e

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

42

______________

Chefe 11ª ICFEx

f) emissão de parecer jurídico do órgão de assessoria ou consultoria jurídica

daAdministração Pública acerca da possibilidade de celebração da parceria.

4. Pelas novas regras para a celebração das parcerias, a Administração Pública

deverárealizar chamamento público para selecionar organizações da sociedade civil, e essas, por

suavez, deverão:

a) atender ao chamamento público, conforme Art 24, incisos I a VII ;

b) possuírem;

- no mínimo, 3(três) anos de existência, experiência prévia e capacidade técnica

eoperacional, conforme descrito no inciso VII, letras a), b) e c), do Art 24; e

- ficha limpa, tanto para as organizações quanto para os seus dirigentes, Art. 39, inc. IV, V,

VI e VII.

5. Antes da celebração doTermo de Colaboraçãoe do Termo de Fomento, a lei exige

que os órgãos públicos planejem previamente a realização e o acompanhamento dasparcerias.

Prevê, também, um sistema de prestação de contas, diferenciado por volume derecursos.

6. A Administração Pública somente poderá dispensar a realização do chamamentopúblico

nos casos de:

a) urgência decorrente de paralização ou iminência de paralização de atividades

derelevante interesse público;

b) guerra ou grave pertubação da ordem pública; e

c) tratar-se de realização de programa de proteção a pessoas ameaçadas ou emsituação

que possa comprometer a sua segurança.

7. Na hipótese inviabilidade de competiçãoentre as organizações da sociedade civil, será

considerado inexigível o chamamento público em razão da natureza singular doobjeto ou quando

as metas somente puderem ser atingidas por uma entidade específica, mediantejustificativa.

8. Ressalte-se que é vedada a celebração dessas parcerias que tenham por objeto:

adelegaçãodas funções de regulação, de fiscalização, do exercício do poder de polícia ou de outras

atividades exclusivas do Estado; a prestação de serviços ou de atividades cujo destinatário seja o

aparelho administrativo do Estado, bem como a contratação de serviços de consultoria, com ou

sem produto determinado, de apoio administrativo, com ou sem disponibilização de pessoal,

fornecido de materiais consumíveis ou outros bens.

9. Nesses termos, remeto o presente expediente a essa Chefia, visando à difusão

dasorientações apresentadas através de publicação em B Info, bem como o conhecimento daíntegra

da lei anexa, objetivando o fiel cumprimento da mesma.

GenBda EXPEDITO ALVES DE LIMA

Resp/ Subsecretário de Economia e Finanças

Divulgação do anexo ao DIExnº 132-Asse2/SSEF/SEF – CIRCULAR que trata

acerca da Orientação Técnico-Normativa nº 01 – Planejamento das Contratações, com o intuito

de auxiliar as UG no processo de contratação de bens e serviços.

ORIENTAÇÃO TÉCNICO-NORMATIVA N º 01 - PLANEJAMENTO DAS

CONTRATAÇÕES

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

43

______________

Chefe 11ª ICFEx

1. Nesta orientação, por questão de simplificação, os termos contratação e aquisição

são empregados como sinônimos.

2. Com o intuito de orientar as unidades gestoras (ug) esta secretaria faz as

considerações e recomendações abaixo:

a. “planejamento é a função administrativa que determina antecipadamente os

objetivos a alcançar e o que deve ser feito para alcançá-los”1.

b. Planejar é uma função administrativa essencial.

c. O gestor público tem o dever de administrar os recursos públicos de forma eficaz

e eficiente, o que só pode ser cumprido com o planejamento.

d. A falta de planejamento incorre na inobservância jurídica do disposto no caput do

art. 37 da cf/1988, pois age contra o princípio da eficiência.

e. Conforme o inciso i, do art. 6º do decreto-lei 200/1967, o planejamento é requisito

indispensável para que a administração pública possa contratar bens e serviços de forma

satisfatória e consiste no levantamento prévio denecessidades, realizado em harmonia com o

planejamento estratégico.

f. O “anexo a” exprime o modelo sintético de contratações.

g. O “anexo b” apresenta o modelo do processo de planejamento das contratações.

h. Conforme o modelo do “anexo b”, o planejamento das aquisições e contratações

pode ser dividido nas seguintes etapas:

1) definição da necessidade (problema) e indicação da possível solução,

consubstanciada no pedido de material ou solicitação de obra ou serviço;

2) indicação da solução, do objeto e das demais obrigações que integram o

encargo (obrigações do fornecedor ou contratado), dentre as quais local de execução e entrega;

prazo de execução ou entrega; garantia do fabricante; garantia de execução do contrato; suporte

técnico; exigência de treinamento; recursos materiais(máquinas e equipamentos) a serem utilizados

na execução do encargo; recursos humanos a serem utilizados na execução do encargo; recursos

tecnológicos a serem empregados na execução; realização de visita técnica; definição da

necessidade de realização de viagens e deslocamentos; exigências de apresentação de amostras,

relatórios técnicos, testes, ensaios ou avaliações durante a licitação ou no curso da execução do

contrato; cessão de direitos, transferências de tecnologias, dados e códigos, etc.; obrigação de

auxiliar na transição do contrato para um terceiro; recolhimento de tributos, contribuições, taxas,

tarifas e outros custos que tenham relação com o encargo a ser cumprido; e produtividade a ser

respeitada;

3) determinação do valor a ser pago pelo encargo;

4) indicação orçamentária e financeira;

5) confecção da requisição, que conterá a necessidade, a quantidade e as

especificações do produto, serviço ou obra, assim como a indicação da nota de movimentação de

crédito (NC) pela qual correrá a despesa ou o documento no qual se baseia a expectativa de crédito;

6) aprovação da autoridade competente;

7) determinação do procedimento a ser adotado na fase externa e na

modalidade de licitação, se for o caso;

8) determinação do regime de execução;

9) definição do tipo e dos critérios de julgamento da licitação;

10)referenciação das condições pessoais de licitação;

11) caracterização das condições de apresentação das propostas;

1

CHIAVENATO, Idalberto. Introdução à teoria geral da administração: uma visão abrangente da moderna

administração das organizações. 7ed.rev. e atual. Rio de Janeiro: Elsevier, 2003. p. 94.

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

44

______________

Chefe 11ª ICFEx

12) tratamento das condições específicas de execução do contrato, tais como

previsão do fiscal de contrato e necessidade do contratado indicar um preposto; troca de

informações entre as partes e como ela ocorrerá; fixação de obrigações das partes (deveres e

disciplina); forma e critério de apuração da qualidade do objeto; forma e critério de apuração da

quantidade do objeto; cronograma físico-financeiro; sanções para o caso de descumprimento das

obrigações; data, forma e condições de pagamento; verificação da possibilidade de reajuste ou

repactuação, se for o caso; prazo de vigência do contrato; e indicação das condições e dos prazos

para o recebimento do objeto;

13) identificar e analisar os riscos (observar a Msg SIAFI 2014/091367, de

13 jun 14, da SEF – Riscos e Controles nas Aquisições);

14) estabelecer o tratamento dos riscos;

15) elaboração do edital e de anexos;

16) elaboração e aprovação do edital pela Assessoria Jurídica ou envio para

Consultoria Jurídica da União na área da UG, para aprovação; e

17) envio do aviso de edital para publicação2.

i. O “ANEXO D” apresenta um fluxograma horizontal de uma aquisição, a título de

exemplo.

j. A necessidade é formulada por um documento denominado pedido ou solicitação.

Esse documento deve ser assinado pelo responsável da área, seção, subunidade, etc. que identifica

a demanda. O papel desse agente responsável é fundamental, pois cabe a ele configurar várias

informações para a tomada de decisão, dentre as quais, a definição da solução (objeto da

contratação). O pedido ou solicitação pode ser feito conformemodelo do EGGCF, modelo

padronizado pela UA ou DIEx.

k. O projeto básico está definido no inciso IX, Art. 6º, da Lei 8.666/93.

l. O termo de referência está definido no inciso I da Lei 10.520/02, no inciso II do

Art. 8º do Decreto nº 3.555/00 e no inciso I, do Art. 9º do Decreto nº 5.450/05.

m. Nas UG que realizam um grande volume de compras, os integrantes das seções

requisitantes poderão fazer-se representar na elaboração do edital (termo de referência).

n. O Tribunal de Contas da União tem se posicionado que todo e qualquer serviço

(não somente o de engenharia) carece de projeto básico, conforme decisão n° 277/1994 – Plenário3.

o. À semelhança do projeto básico, o termo de referência deve conter todos os

elementos e informações necessárias à seleção do contratado e à execução fiel do objeto da

licitação.

p. A IN 06 – SLTI/MP, de 23 de dezembro de 2013, define projeto básico ou termo

de referência como documento que deverá conter os elementos técnicos capazes de propiciar a

avaliação do custo, pela Administração, com a contratação e os elementos técnicos e suficientes,

com nível de precisão adequado, para caracterizar o serviço a ser contratado e orientar a execução e

fiscalização contratual. Isso vai ao encontro da necessidade que a Administração possui para dispor

de um instrumento que concentre todas as informações necessárias à execução do objeto da

licitação.

q. “O conteúdo do projeto básico dependerá da natureza do objeto a ser licitado.

Deverá ser tanto mais complexo e minucioso na medida em que assim o exija o objeto da futura

contratação”4.

2

MENDES, Renato G. O processo da contratação pública: fases, etapas e atos. Curitiba: Zênite, 2012. 3

MENDES, Renato G. (coord.) Lei de licitações e contratos anotada: notas e comentários à Lei nº

8.666/93. 9. ed. Curitiba: Zênite, 2013.

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

45

______________

Chefe 11ª ICFEx

r. O planejamento das contratações obedecerá aos princípios da legalidade,

impessoalidade, moralidade, publicidade, eficiência, finalidade, motivação, razoabilidade,

proporcionalidade, ampla defesa, contraditório, segurança jurídica e interesse público, conforme o

Art. 2º da Lei 9.784, de 29 de janeiro de 1999.

s. As atividades de planejamento das contratações devem levar em conta as

seguintes premissas:

1) o objeto deve atender à efetiva necessidade da Administração, garantir a

qualidade, possibilitar solução econômica e não restringir imotivadamente o certame;

2) o preço pago pelo objeto deve ser justo e exequível;

3) as exigências legais devem ser obedecidas;

4) as regras do processo licitatório devem ser claras, conhecidas e definidas, para

assegurar a obtenção do encargo desejado;

5) a competição entre os licitantes deve ser efetiva, de modo que todos disponham

das mesmas informações;

6) as discriminações, se houver, sejam justificáveis por razões de ordem técnica ou

jurídica e as exigências definidas devem ser indispensáveis para garantir e assegurar o

cumprimento do objeto; e

7) a seleção do vencedor do certame deverá ocorrer por critérios objetivos,

conforme prescreve a legislação vigente.

t. O edital tem que materializar o encargo na sua integralidade, ou seja, com base no

encargo, o licitante definirá sua remuneração, que é a expressão financeira do encargo5.

u. O procedimento licitatório, sempre que possível, basear-se-á na expectativa de

crédito, conforme as MSG SIAFI 2008/1388672 – SEF, de 28 Nov 08, 2009/1017831 – SEF, de 08

Set 09 e Art. 120 da Lei de Diretrizes Orçamentárias – LDO (Lei nº 12.919, de 24 de dezembro de

2013).

v. O “ANEXO C” apresenta um mapa mental com os itens mais relevantes sobre

expectativa de crédito.

x. O “ANEXO E” exibe um CheckList para verificação do processo de planejamento

das contratações.

y. O planejamento das contratações deve estar alinhado com os demais planos da

UG ou unidades enquadrantes (Planejamento Estratégico, Plano de Ação Anual, Plano Diretor de

Tecnologia da Informação, etc).

3. Esta secretaria orienta, ainda, que os responsáveis pelas UG:

a. planejem as licitações para execução no exercício seguinte, mesmo quando estiver

prevista a passagem de função;

b. elaborem um plano de licitações anuais, com base na série histórica da UG, afim

de evidenciar o perfil de compras e servir de ferramenta para o planejamento;

c. mantenham sempre mais de um oficial capacitado a realizar licitações.

GEN DIV JOSÉ CARLOS NADER MOTTA

Subsecretário de Economia e Finanças

4

JUSTIN FILHO, Marçal. Comentários à Lei de licitações e contratos administrativos. 11 ed. São Paulo:

Dialética, 2005. p. 101. 5

MENDES, Renato G. O processo da contratação pública: fases, etapas e atos. Curitiba: Zênite, 2012.

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

46

______________

Chefe 11ª ICFEx

ANEXO A – MODELO DE PROCESSO DE CONTRATAÇÃO

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

47

______________

Chefe 11ª ICFEx

ANEXO B – MODELO DE PLANEJAMENTO DA CONTRATAÇÃO

Fonte: Chefe da Asse 2/SEF, 2014.

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

48

______________

Chefe 11ª ICFEx

ANEXO C – MAPA MENTAL EXPECTATIVA DE CRÉDITO

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

49

______________

Chefe 11ª ICFEx

ANEXO D – FLUXOGRAMA HORIZONTAL

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

50

______________

Chefe 11ª ICFEx

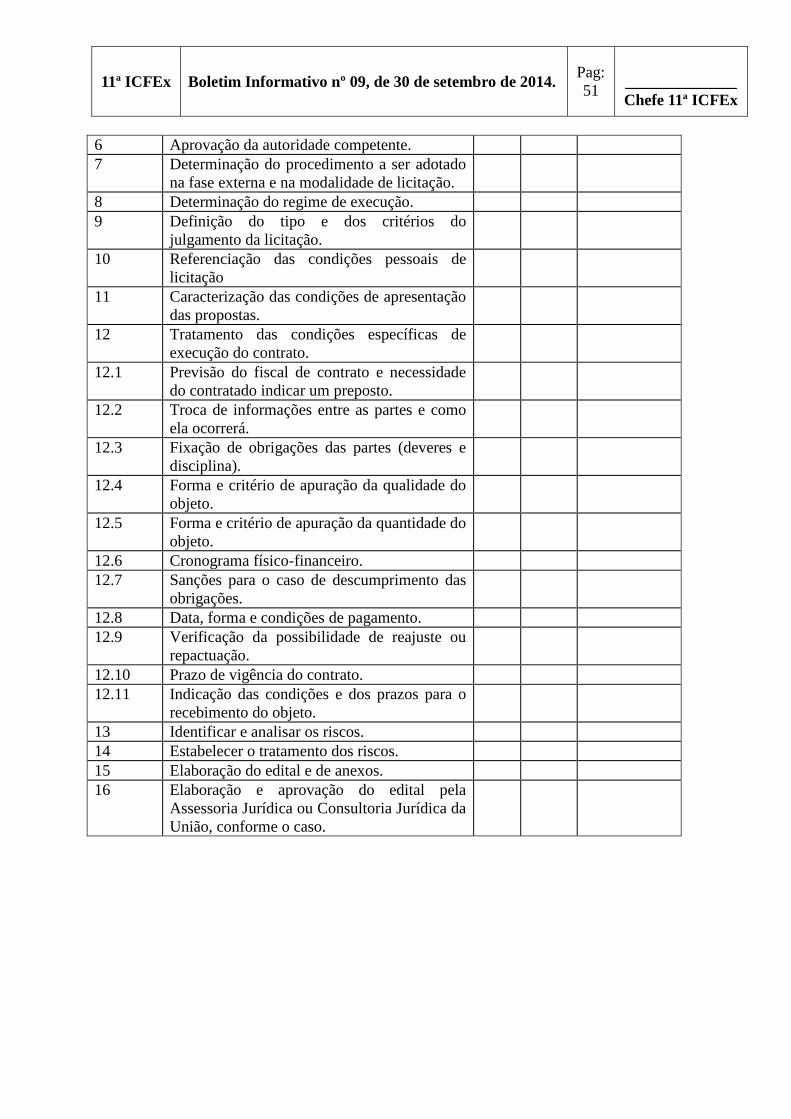

ANEXO E – CHECKLIST PLANEJAMENTO DAS CONTRATAÇÕES

Nº

ORDEM

ITEM SIM NÃO OBS

1 Definição da necessidade (problema) e

indicação da possível solução,

consubstanciado no pedido de material ou

solicitação de obra ou serviço.

2 Indicação da solução, do objeto e das demais

obrigações que integram o encargo.

2.1 Local de execução e entrega.

2.2 Prazo de execução ou entrega.

2.3 Garantia do fabricante.

2.5 Garantia de execução do contrato.

2.6 Suporte técnico.

2.7 Exigência de treinamento.

2.8 Recursos materiais (máquinas e

equipamentos).

2.9 Recursos humanos a serem utilizados na

execução do encargo.

2.10 Recursos tecnológicos a serem empregados na

execução.

2.11 Realização de visita técnica.

2.12 Definição da necessidade de realização de

viagens e deslocamentos.

2.13 Exigências de apresentação de amostras.

2.14 Relatórios técnicos, testes, ensaios ou

avaliações durante a licitação ou no curso da

execução do contrato.

2.15 Cessão de direitos, transferência de

tecnologia, dados e códigos, etc.

2.16 Obrigação de auxiliar na transição do contrato

para um terceiro.

2.17 Recolhimento de tributos.

2.18 Contribuições, taxas, tarifas e outros custos

que tenham relação com o encargo a ser

cumprido.

2.19 Produtividade.

3 Determinação do valor a ser pago pelo

encargo.

4 Indicação orçamentária e financeira.

5 Requisição.

5.1 Necessidade, quantidade e especificações do

produto, serviço ou obra.

5.2 Indicação da NC.

5.3 Expectativa de crédito.

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

51

______________

Chefe 11ª ICFEx

6 Aprovação da autoridade competente.

7 Determinação do procedimento a ser adotado

na fase externa e na modalidade de licitação.

8 Determinação do regime de execução.

9 Definição do tipo e dos critérios do

julgamento da licitação.

10 Referenciação das condições pessoais de

licitação

11 Caracterização das condições de apresentação

das propostas.

12 Tratamento das condições específicas de

execução do contrato.

12.1 Previsão do fiscal de contrato e necessidade

do contratado indicar um preposto.

12.2 Troca de informações entre as partes e como

ela ocorrerá.

12.3 Fixação de obrigações das partes (deveres e

disciplina).

12.4 Forma e critério de apuração da qualidade do

objeto.

12.5 Forma e critério de apuração da quantidade do

objeto.

12.6 Cronograma físico-financeiro.

12.7 Sanções para o caso de descumprimento das

obrigações.

12.8 Data, forma e condições de pagamento.

12.9 Verificação da possibilidade de reajuste ou

repactuação.

12.10 Prazo de vigência do contrato.

12.11 Indicação das condições e dos prazos para o

recebimento do objeto.

13 Identificar e analisar os riscos.

14 Estabelecer o tratamento dos riscos.

15 Elaboração do edital e de anexos.

16 Elaboração e aprovação do edital pela

Assessoria Jurídica ou Consultoria Jurídica da

União, conforme o caso.

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

52

______________

Chefe 11ª ICFEx

e.Pessoal

- Nada a considerar.

f.Controle Interno

- Nada a considerar.

g. Controle Patrimonial

- Nada a considerar.

2.RECOMENDAÇÕES SOBRE PRAZOS

- Nada a considerar.

3.SOLUÇÃO DE CONSULTAS

- Nada a considerar.

4. ATUALIZAÇÃO DA LEGISLAÇÃO, DAS NORMAS, DOS SISTEMAS

CORPORATIVOS E DAS ORIENTAÇÕES PARA AS UG

a.Legislações e Atos Normativos

Assunto Onde encontrar Lei Complementar nº 147, de 7 de agosto de 2014 - Altera a Lei

Complementar nº 123, de 14 de dezembro de 2006, e as Leis nºss

5.889, de 8 de junho de 1973, 11.101, de 9 de fevereiro de 2005,

9.099, de 26 de setembro de 1995, 11.598, de 3 de dezembro de

2007, 8.934, de 18 de novembro de 1994, 10.406, de 10 de janeiro

de 2002, e 8.666, de 21 de junho de 1993; e dá outras providências.

http://www.planalto.gov.br/ccivil_03/leis

/lcp/Lcp147.htm

Portaria nº175-DGP, de 12 de agosto de 2014. Aprova as Normas

para Conferência da Pasta de Habilitação à Pensão Militar (PHPM),

da Pasta de Habilitação à Pensão Civil (PHPC), da Pasta de

Habilitação à Reparação Econômica em Prestação Mensal

Permanente e Continuada (PHREPMPC) e da Declaração de

Beneficiários de militares e civis da ativa, militares e civis inativos,

pensionistas militares e anistiados políticos militares ou seus

dependentes habilitados(EB 30-N-50.012).Revoga a Portaria nº

069-DGP, de 27 de abril de 2005.(Boletim do Exército nº 34, de 22

de agosto de 2014)

http://11icfex.sef.eb.mil.br/11icfex/OrientarE

Controlar/Orientacoes/PagamentoDePessoal/

be34-14.pdf

Portaria Normativa nº 2.039-MD, de 14 de agosto de 2014.

Dispõe sobre a concessão, a aplicação e a comprovação de

suprimento de fundos no âmbito do Ministério da Defesa. Revoga a

Portaria nº 1.403-MD, de 26 Out 07. (Boletim do Exército nº 34, de

22 de agosto de 2014)

http://11icfex.sef.eb.mil.br/11icfex/OrientarE

Controlar/Legislacao/Portaria_2039.pdf

Portaria nº 870 - Cmt Exército, de 8 de agosto de 2014. Atribui

ao Departamento de Engenharia e Construção a supervisão do

processo de contratação temporária de pessoal civil das

organizações militares do Sistema de Engenharia do Exército e dá

outras providências. (Boletim do Exército nº 33, de 15 de agosto de

2014).

http://11icfex.sef.eb.mil.br/11icfex/OrientarE

Controlar/Orientacoes/LicitacoesEContratos/

be33_2014.pdf

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

53

______________

Chefe 11ª ICFEx

b.Orientações aos Agentes da Administração

4ª PARTE - Assuntos Gerais

MENSAGEM: 2014/1441749 DA EMISSORA 160054 11 INSPETORIA DE

CONTABILIDADE E FINANCA EM 18/09/14 AS 09:36: POR ALZEIR COSTA DOS

SANTOS

ASSUNTO: PORTAL DE ACOMPANHAMENTO (SIT/COPA 2014)-S/2

DO CHEFE DA 11ª ICFEX

AO SR ORDENADOR DE DESPESAS

ASSUNTO: PORTAL DE ACOMPANHAMENTO DE GASTOS - SIT/COPA 2014

RFR: A) DIEX Nº 353-SAOF/DGE/SEF-CIRCULAR, DE 8 SET 14

B) DIEX Nº 243-SAOF/DGE/SEF-CIRCULAR, DE 1º JUL 14

MSG NR 212 - S/2

1. TRATA O PRESENTE EXPEDIENTE ACERCA DO PORTAL DE ACOMPANHAMEN-TO DE

GASTOS PARA A COPA DO MUNDO 2014 - SIT/COPA 2014.

2. SOBRE O ASSUNTO, INFORMO-VOS QUE A DIRETORIA DE GESTÃO ESPECI-AL

(DGE) ENCAMINHOU O DIEX Nº 243-SAOF/DGE/SEF-CIRCULAR, DE 1º JUL 14,

AOS COMANDOS MILITARES DE ÁREA, SOLICITANDO GESTÕES JUNTO ÀS

ORGANIZA-ÇÕES MILITARES DAQUELES COMANDOS PARA ATUALIZAÇÕES DOS

LANÇAMENTOS DOS GASTOS NO REFERIDO PORTAL.

3. DIANTE DA RELEVÂNCIA DO ASSUNTO, ESTA ICFEX ORIENTA QUE ESSA UG

AGILIZE OS LANÇAMENTOS DAS INFORMAÇÕES NOPORTAL, DESTACANDO-SE OS

SEGUINTES ASPECTOS:

A) OS GESTORES DEVERÃO OBSERVAR OS PRAZOS ESTABELECIDOS NO A-NEXO

I DA I N 62-TCU, DE 26 DE MAIO DE 2010,PARA O PREENCHIMENTO DAS

INFORMAÇÕES.

B) OS GESTORES ATUALIZARÃO OS DADOS NO SEGUINTE LINK:

WWW.COPATRANSPARENTE.GOV.BR, NA ÁREA "GESTORES DO PORTAL", LOCALIZADA

NO CANTO SUPERIOR DIREITO.

C) AO ENTRAR NO SISTEMA, O GESTOR, NA PÁGINA INICIAL "PESQUI-SAR

EMPREENDIMENTO/AÇÃO", PESQUISARÁ NO ITEM "AGRUPADOR", "AÇÕES DE

DEFESA-EXÉRCITO". SERÁ ABERTA UMA LISTA DE EMPREENDIMENTOS/AÇÕES PARA

A INCLUSÃO DOS DADOS. O EMPREENDIMENTO CORRESPONDE AO PROGRAMA DE

TRA-BALHO RESUMIDO - PTRES - DA NOTA DE CRÉDITO QUE ORIGINOU A

DESPESA QUE ESTÁ SENDOINCLUÍDA NO SISTEMA.

D) NÃO DEVERÁ SER CRIADO NENHUM NOVOEMPREENDIMENTO/AÇÃO.

E) NO PREENCHIMENTO DO EMPREENDIMENTO/AÇÃO CORRESPONDENTE,

UTILIZAR APENAS OS CAMPOS LICITAÇÃO, EXECUÇÃO FINANCEIRA E MANTER

ANE-XO. O CAMPO DADOS GERAIS NÃO DEVERÁ SER EDITADO.

F) RECOMENDA-SE A LEITURA DA IN 62-TCU E PORTARIA Nº 571-CGU, DE

11ª ICFEx Boletim Informativo nº 09, de 30 de setembro de 2014. Pag:

54

______________

Chefe 11ª ICFEx

22 DE MARÇO DE 2010.

G) COM EXCEÇÃO DE DIÁRIAS E PASSAGENS, TODOS OS GASTOS COM OS

CRÉDITOS ORIUNDO DOS PTRES DA COPA DO MUNDO (AÇÃO 14SY E AÇÃO 14VN)

DEVERÃO SER LANÇADOS NO SISTEMA.

H) EM CASO DE DÚVIDAS, A CAP ISABEL CRISTINA PODERÁ SER CON-

TACTADA NO TELEFONE (61) 2035-3414 OU [email protected]

MENSAGEM: 2014/1441749 DA EMISSORA 160054 11 INSPETORIA DE

CONTABILIDADE E FINANCA. EM 18/09/14 AS 09:36: POR ALZEIR COSTA DOS

SANTOS

ASSUNTO: PORTAL DE ACOMPANHAMENTO (SIT/COPA 2014) -S/2

BRASÍLIA-DF, 18 DE SETEMBRO 2014.

ANDRÉ BASTOS SILVA - CEL

CHEFE DA 11ª ICFEX

WWW.11ICFEX.EB.MIL.BR

INFORMAÇÕES DO TIPO “VOCÊ SABIA...?”

“que a prestação de contas relativa às diárias e/ou passagens se faz por meio do relatório de

viagem nacional, e que é dever do beneficiário da passagem entregar os canhotos dos cartões de

embarque e bilhetes, utilizados ou não, à autoridade competente, conforme amparo dos art. 25 e

53, § 3º, e dos itens 8 e 9 do Anexo B (Modelo de Relatório de Viagem Nacional), da Portaria

nº 290-DGP/13?

_________________________

ANDRÉ BASTOS SILVA – Cel

Chefe da 11ª ICFEx