MÉTODOS DE RATEIO Prof Samir Silveira. Métodos de Rateio.

15

MÉTODOS DE RATEIO Prof Samir Silveira

Transcript of MÉTODOS DE RATEIO Prof Samir Silveira. Métodos de Rateio.

MÉTODOS DE RATEIO

Prof Samir Silveira

Métodos de Rateio

• Os custos Indiretos de Fabricação são os custos

de produção não facilmente e/ou não “economicamente” associáveis a determinado(s) produto(s).

• Em virtude disso, normalmente, eles são considerados no total e rateados aos diversos produtos ou unidades de custeamento.

• Os custos indiretos são alocados mediante “rateio”

3

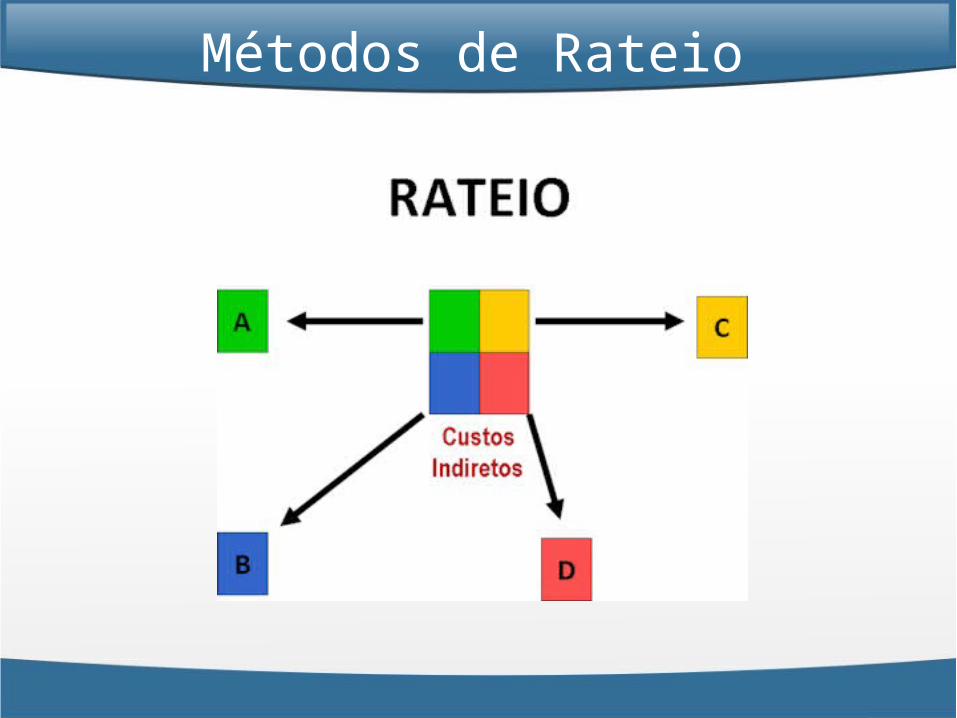

Rateio

• Os critérios de rateio modificam o custo dos

produtos, portanto, são necessários cautela e bom senso ao adotá-los.

• Sempre existirá um certo grau de subjetividade na escolha do critério de rateio, mas essa subjetividade pode ser reduzida, quando analisamos, detalhadamente, a natureza dos custos indiretos, antes de adotar o critério.

4

Rateio

• Conhecimento do processo de produção

• Envolvimento do pessoal de Custos e de Produção

• Consistência

• Bom senso

Requisitos para rateio

MÉTODOS DE CUSTEIO

Absorção e Direto

• Confrontar os conceitos básicos do Custeio por Absorção x Custeio Direto

• Entender as principais vantagens e desvantagens de cada método.

Objetivos

• Um sistema de custeio consiste num critério por meio do qual os custos são apropriados à produção. De acordo com o sistema adotado, determinados custos podem ou não fazer parte dos custos de produção.

Custeio por Absorção x Custeio Direto

Princípios de Custeio

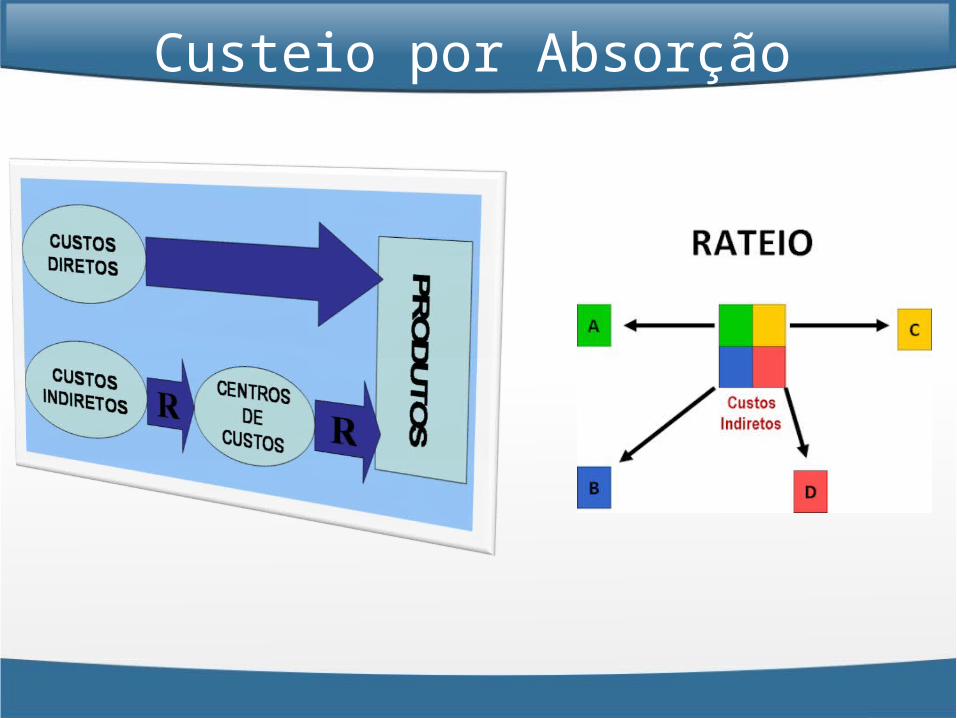

Custeio por Absorção

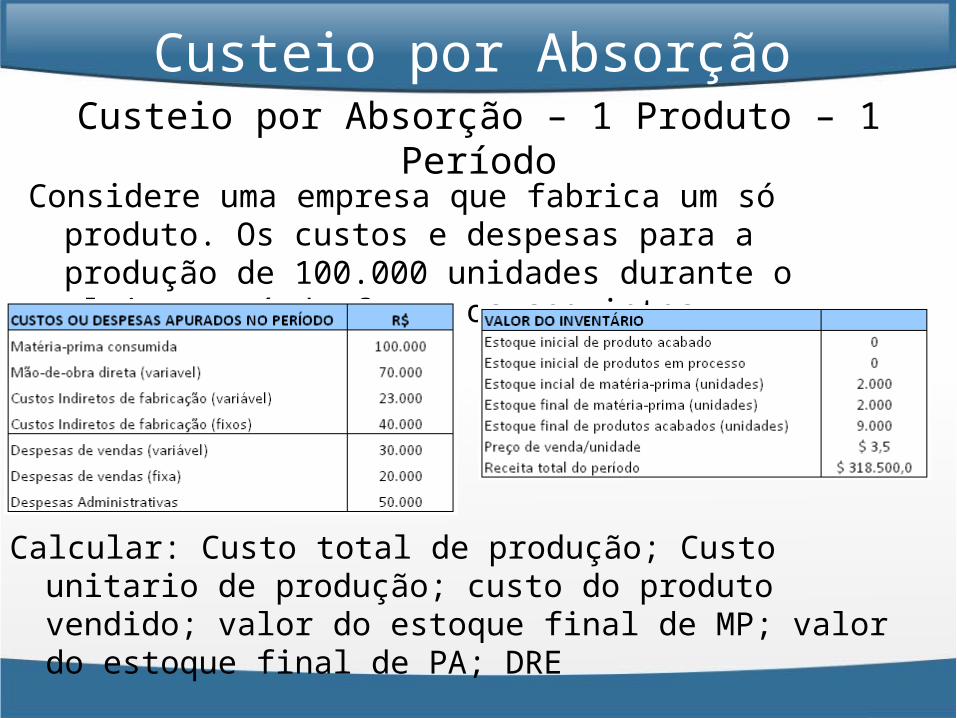

Custeio por Absorção – 1 Produto – 1 Período

Custeio por Absorção

Considere uma empresa que fabrica um só produto. Os custos e despesas para a produção de 100.000 unidades durante o ultimo período foram os seguintes

Calcular: Custo total de produção; Custo unitario de produção; custo do produto vendido; valor do estoque final de MP; valor do estoque final de PA; DRE

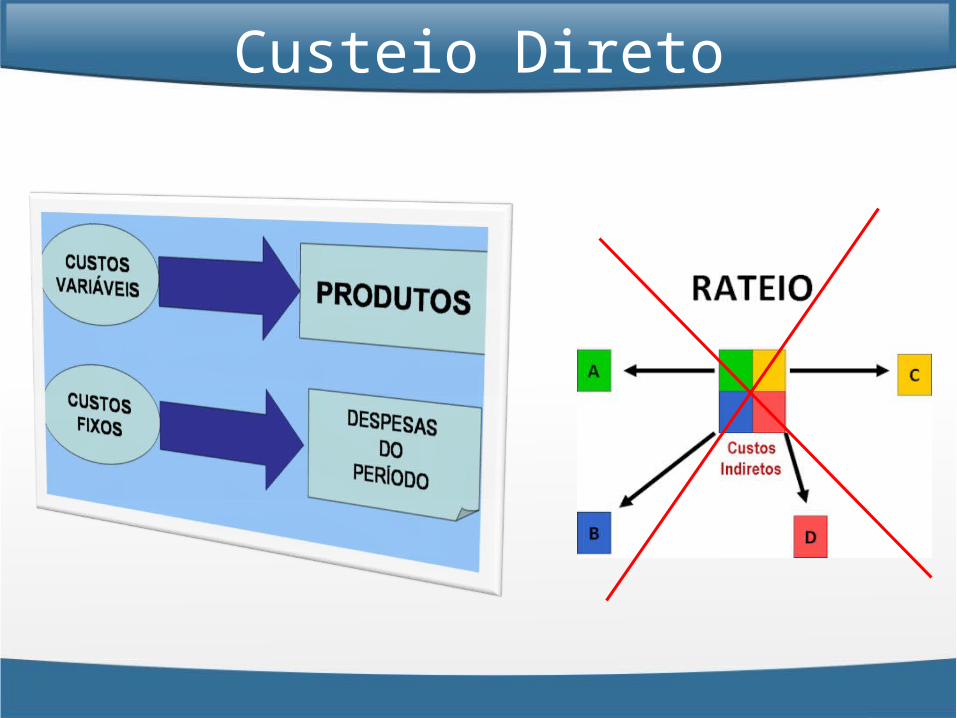

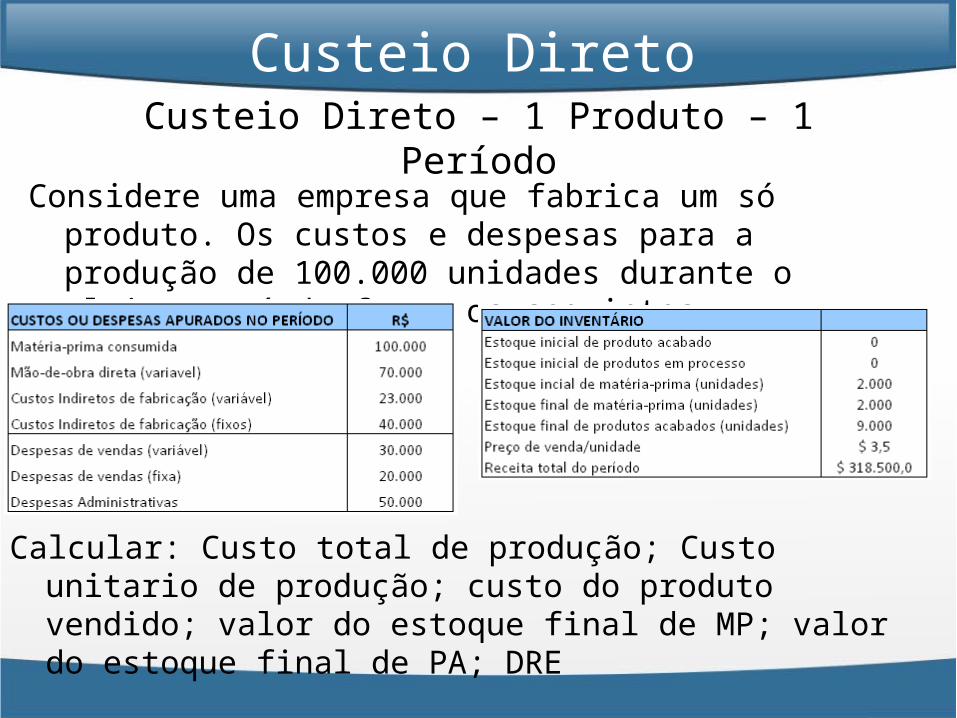

Custeio Direto

Custeio Direto – 1 Produto – 1 PeríodoConsidere uma empresa que fabrica um só produto. Os custos e

despesas para a produção de 100.000 unidades durante o ultimo período foram os seguintes

Calcular: Custo total de produção; Custo unitario de produção; custo do produto vendido; valor do estoque final de MP; valor do estoque final de PA; DRE

Custeio Direto

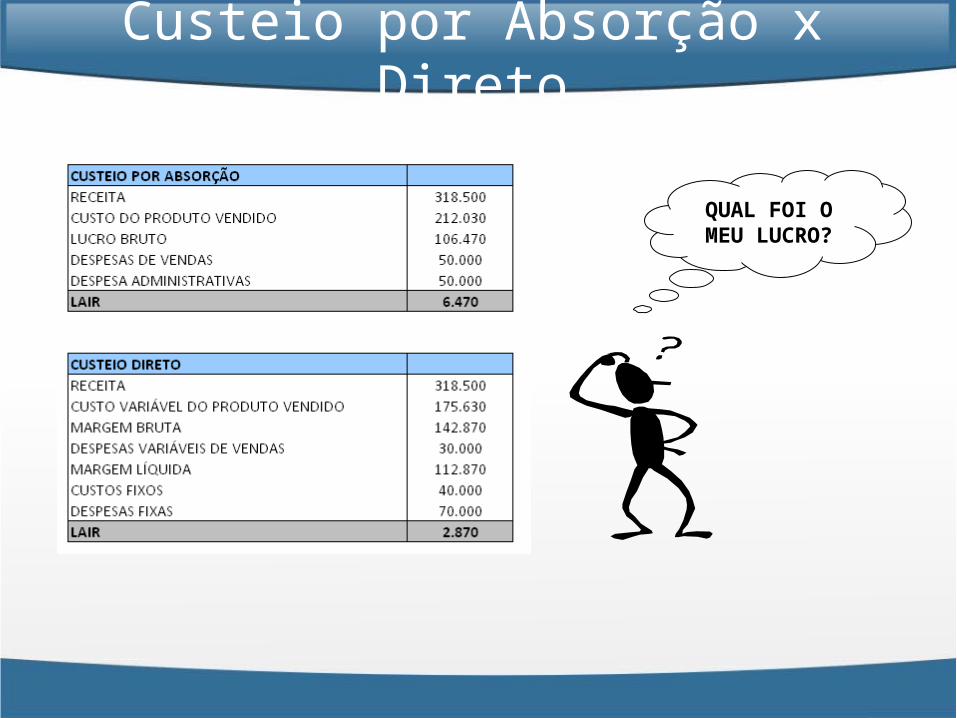

Custeio por Absorção x Direto

QUAL FOI O MEU LUCRO?

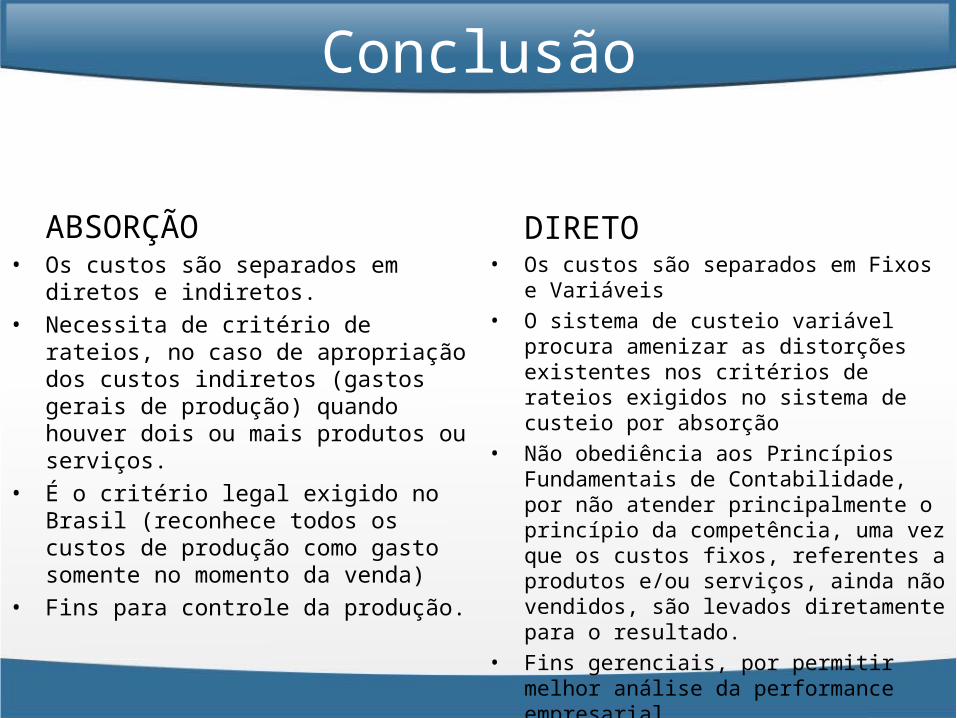

Conclusão

ABSORÇÃO• Os custos são separados em diretos e

indiretos.• Necessita de critério de rateios, no caso de

apropriação dos custos indiretos (gastos gerais de produção) quando houver dois ou mais produtos ou serviços.

• É o critério legal exigido no Brasil (reconhece todos os custos de produção como gasto somente no momento da venda)

• Fins para controle da produção.

DIRETO• Os custos são separados em Fixos e Variáveis• O sistema de custeio variável procura amenizar

as distorções existentes nos critérios de rateios exigidos no sistema de custeio por absorção

• Não obediência aos Princípios Fundamentais de Contabilidade, por não atender principalmente o princípio da competência, uma vez que os custos fixos, referentes a produtos e/ou serviços, ainda não vendidos, são levados diretamente para o resultado.

• Fins gerenciais, por permitir melhor análise da performance empresarial.

Bibliografia

SOUZA, Alceu; CLEMENTE, Ademir. Gestão de Custos: Aplicações Operacionais e Estratégicas. Atlas 2007 – Capítulo 5