METODOLOGIA E CÁLCULO DA ESTRUTURA ÓTIMA DE … II - Metodologia e cálculo da... · Esse...

23

ANEXO II Nota Técnica nº 048/2006-SRT/ANEEL Brasília, 14 de Fevereiro de 2006 METODOLOGIA E CÁLCULO DA ESTRUTURA ÓTIMA DE CAPITAL ANEXO DA NOTA TÉCNICA Nº 051/2006/SRT/ANEEL

Transcript of METODOLOGIA E CÁLCULO DA ESTRUTURA ÓTIMA DE … II - Metodologia e cálculo da... · Esse...

ANEXO II Nota Técnica nº 048/2006-SRT/ANEEL

Brasília, 14 de Fevereiro de 2006

METODOLOGIA E CÁLCULO DA ESTRUTURA ÓTIMA DE CAPITAL

ANEXO DA NOTA TÉCNICA Nº 051/2006/SRT/ANEEL

Nota Técnica no 048/2006-SRT/ANEEL Em 13 de fevere iro de 2006.

Processo nº 48500.000564/04-44 Assunto: Metodologia e critérios gerais para definição da estrutura de capital a ser utilizada no cálculo da remuneração das instalações de transmissão de energia elétrica.

I. DO OBJETIVO

O objetivo da presente Nota Técnica é apresentar a metodologia e os critérios que serão adotados pela ANEEL para determinar a estrutura de capital a ser utilizada no processo de revisão tarifária periódica das concessionárias de transmissão de energia elétrica, bem como nos processos de autorização de novas instalações e de licitações na modalidade de leilão público. II. DOS FATOS 2. A estrutura de capital diz respeito às participações de capital próprio e de capital de terceiros no capital total investido por uma empresa. A definição de uma estrutura ótima de capital tem por objetivo estabelecer uma estrutura de capital consistente com os fins da regulação econômica por incentivos e não necessariamente se confunde com a estrutura de capital efetiva da empresa.

3. De um modo geral, a estrutura ótima de capital é definida como aquela estrutura que, dado o grau de risco envolvido no negócio e a existência de proteções fiscais para pagamentos de juros incidentes sobre dívida, apresenta participações de capital (próprio e de terceiros) que conduzem ao mínimo custo de capital, representando, assim, uma alocação de capital eficiente. 4. A determinação da estrutura ótima de capital é essencial para o uso do modelo de Custo Médio Ponderado de Capital (WACC)1 e, conseqüentemente, para o cálculo da taxa de retorno do investimento. De acordo com esse modelo, a taxa de retorno de um projeto é uma média ponderada dos custos dos diversos tipos de capital, com pesos iguais à participação de cada tipo de capital no valor total dos ativos do projeto. Usualmente, trabalha-se com uma versão mais simples do WACC, onde os diferentes tipos de capital próprio são agrupados em uma única conta de capital próprio e os diferentes tipos de capital de terceiros agrupados em uma única conta de dívidas. Para se determinar a taxa de retorno pelo WACC é necessário, portanto, encontrar a alocação ótima do capital da concessionária entre capital próprio e de terceiros. 5. O uso do modelo mais simplificado, em que os diversos tipos de capital são agregados em capital próprio e de terceiros, pode ser justificado com base em pelo menos três argumentos. Primeiro, uma estrutura de capital muito detalhada muda com freqüência, inclusive com a introdução de novos instrumentos 1 WACC – Weighted Avarage Capital Cost.

(Fls. 2 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006). financeiros que não estavam presentes na estrutura anterior, e qualquer definição a priori dessa estrutura fica prejudicada. Segundo, a quantidade de informações necessárias no caso de uma estrutura mais desagregada é maior, o que dificulta a aplicabilidade do modelo. Por fim, as mudanças pelas quais o setor elétrico brasileiro passou ainda são recentes, o que significa que a estrutura de capital das empresas de eletricidade possivelmente ainda não está solidificada. 6. A estrutura de capital está presente em todos os modelos de avaliação de investimentos e, certamente, exerce grande impacto na determinação da taxa de remuneração justa sobre os investimentos de uma empresa. Basicamente, as empresas podem obter recursos de duas formas: endividamento ou capital próprio. A combinação de financiamentos, incluindo dívida e patrimônio líquido, deverá ser escolhida objetivando-se a maximização dos valores dos projetos selecionados e, por conseguinte, o valor da empresa como um todo. Dessa forma, as empresas devem escolher a estrutura de capital que maximiza o preço de suas ações/quotas. Ao escolher o nível de endividamento e de utilização de capital próprio que satisfaz a condição acima, as empresas estarão determinando sua estrutura ótima de capital. 7. A estrutura de capital afeta a taxa de retorno de diversas maneiras. Primeiro, ela entra diretamente na fórmula do WACC, determinando os pesos dos diversos custos de capital considerados na determinação da taxa de retorno. Segundo, ela tem impactos sobre diversos riscos, como o risco financeiro, já que a presença de capital de terceiros eleva a volatilidade dos retornos sobre capital próprio do projeto. Esse problema de circularidade pode ser resolvido definindo-se uma estrutura de capital ótima, ideal para os projetos do setor. Além de resolver o problema de circularidade, o uso de uma estrutura de capital ótima evita que se estime uma estrutura de capital que reflita situações de curto prazo, possivelmente bastante diferente da que prevalecerá ao longo da vida do negócio2. Teoria da Estrutura Ótima de Capital 3 8. A discussão sobre a estrutura ótima de capital inicia-se a partir de duas teses que polarizam essa discussão teórica acerca de sua relevância para o valor das empresas: a de Durand (1952), que enfatiza a existência de uma estrutura de capital ótima e a de Modigliani e Miller4 (1958), segundo a qual a forma como as empresas se financiam, sob certas condições, é irrelevante. 9. Para Modigliani e Miller (op. cit.), sob certas condições previamente estabelecidas, não existe uma combinação ótima de endividamento e capital próprio que minimize os custos de financiamento da empresa, maximizando assim seu valor. Esses autores afirmam que a forma como as empresas se financiam é irrelevante, desde que sejam observadas as seguintes premissas:5

a) ausência de custos de falência; 2 Nota Técnica nº 122/2005-SRE/ANEEL, Anexo II. Brasília, abril de 2005. 3 Para maiores detalhes, ver: COPELAND, T.E. WESTON, J.F. Financial Theory and Corporate Policy. 3. ed., 1988. ROSS, S., R. WESTERFIELD E J. JAFFE [2002], “Administração Financeira”, São Paulo: Editora Atlas. DAMODARAN, A. Damodaran on Valuation Security Analysis for Investment and Corporate Finance Tools. John Wiley & Sons, United States of America, 1994. FAMA, E. E J. MACBETH [1973], “Risk, Return and Equilibrium: Empirical Tests”, Journal of Political Economy, V. 71, May/June, págs. 607-636. HARRIS, M. e RAVIV, A. [1991]. “Theory of capital structure”. Journal of Finance, v.46, n.1, mar. 4 MODIGLIANI, F. e MILLER, M. H. [1958] “The Cost of Capital, Corporate Finance and the Theory of Investment”. American Economic Review Vol. 48, pg. 201-297. 5 FAMA, R.; PEROBELLI, F.F. “Fatores Determinantes da Estrutura de Capital: aplicação a empresas de capital aberto no Brasil”.

(Fls. 3 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006).

b) todas as empresas situarem-se na mesma classe de risco; c) ausência de tributação pessoal; d) ausência de crescimento nos fluxos de caixa das empresas; e) ausência de assimetria de informação e de custos de agência.

10. Para esses autores, o valor de uma empresa não-alavancada deveria ser igual aos seus fluxos de caixa operacionais esperados, após tributação, descontados perpetuamente ao custo do capital próprio não-alavancado. Tais fluxos, em uma empresa que não apresentasse crescimento (premissa do modelo), deveriam ser dados pelo resultado operacional (receita total menos custos fixos, variáveis e despesas de depreciação – como não há perspectiva de crescimento, novos investimentos apenas cobrem a depreciação ocorrida nos ativos) após tributação. Nessa empresa, todos os fluxos gerados seriam destinados aos acionistas. 11. Já em uma empresa alavancada, os fluxos líquidos gerados deveriam ser divididos entre os acionistas e os credores. Dessa forma, seu valor seria dado pelo resultado operacional dividido pelo custo do capital próprio (valor da empresa se ela não fosse alavancada), mais o benefício fiscal dos juros devidos aos credores descontado a uma taxa livre de risco (também é premissa do modelo a ausência de custos de falência). Por essa definição, quando a tributação sobre os rendimentos da empresa for igual a zero, o valor da empresa alavancada é exatamente igual ao valor da empresa não-alavancada. 12. Essa constatação pode ser confirmada pela Proposição I, formulada por Modigliani e Miller (op. cit.): “Na ausência de imperfeições do mercado, tais como tributos, o valor de mercado de uma empresa independe de sua estrutura de capital, sendo dado unicamente pela expectativa de seus resultados operacionais futuros, descontados ao custo do capital próprio”. 13. Por outro lado, havendo dedutibilidade dos juros pagos, o valor de mercado de uma empresa cresce à medida que ela se endivida, já que o aumento no endividamento implica em aumento do benefício fiscal apurado, e o seu custo de financiamento declina, pelos mesmos motivos. Portanto, na ausência de custos de falência e de tributos sobre a renda pessoal, a empresa deveria financiar-se totalmente com recursos de terceiros. 14. Mais tarde, Miller (1977) reconheceu que a incorporação no modelo de tributos pessoais também poderia afetar o valor da empresa. A inclusão da tributação pessoal diminui o benefício gerado pela alavancagem no sentido de que, pagando impostos sobre seus ganhos, os credores exigirão maiores taxas de juros de forma a compensar a perda para o fisco, aumentando o custo do endividamento. A descoberta de Miller teve importantes implicações sobre a estrutura de capital da empresa, indicando que os benefícios do endividamento poderiam não ser tão grandes assim. 15. Posteriormente, os custos de falência passaram também a ser considerados possíveis indutores de mudanças no custo de capital de uma empresa. Os custos de falência têm influência sobre o valor de uma empresa alavancada, reduzindo-o, porque seus fluxos passam a ser divididos não apenas entre acionistas e credores, mas adicionalmente com terceiras partes. Assim, havendo custos de falência, o WACC da empresa não mais será descendente à medida que uma empresa se endivida mas terá uma forma de “U”, revelando que o endividamento apenas traz benefício até o ponto em que ele não comprometa a saúde financeira da empresa.6

6 FAMA, R.; PEROBELLI, F.F. “Fatores Determinantes da Estrutura de Capital: aplicação a empresas de capital aberto no Brasil”.

(Fls. 4 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006). 16. Vale destacar, ainda, a abordagem de assimetria de informação, descrita por Myers7 e Majluf (1984), em que se reconhece que as informações relevantes não estão distribuídas uniformemente no mercado de capitais, de tal forma que os administradores das empresas são mais bem informados do que os investidores de uma forma geral, fazendo com que haja um efeito de sinalização quando as empresas anunciam determinadas mudanças de política financeira. A implicação da teoria da sinalização ou da informação assimétrica para o estudo da estrutura de capital é que as empresas devem manter uma reserva de capacidade de endividamento, a ser usada quando aparecerem boas oportunidades de investimento. Agindo assim, elas não precisariam emitir ações e, conseqüentemente, emitir sinais errados aos investidores. Sendo assim, a estrutura de capital das empresas deve conter uma parcela menor de dívida do que seria considerado ótimo, caso o efeito da informação assimétrica não fosse levado em consideração. Nesse sentido, um uso muito elevado de dívida traz consigo o custo de emissão de ações para financiamento de investimentos. 17. Nessa direção , surgiu também uma nova teoria denominada teoria do pecking order, que alguns têm traduzido por teoria da ordem de preferência, sendo seu principal mentor o mesmo Myers (1984). Essa teoria considera que as empresas preferem prioritariamente fazer uso de recursos gerados internamente e somente em última instância recorreriam à emissão de novas ações, por conta dos efeitos adversos proporcionados pela existência de assimetria de informação no mercado. Assim, a ordem de prioridade das empresas quando se trata de formas de financiamento é a seguinte: lucros acumulados (e depreciação), dívida e novas ações ordinárias. 18. Por fim, destaca-se ainda, a teoria de estrutura de capital ótima, denominada teoria do trade-off, que considera que o nível ótimo de endividamento das empresas seria atingido pela combinação de dois fatores que atuam como forças contrárias. Por um lado, teríamos o efeito das economias fiscais, agindo no sentido de incentivar o uso de dívidas e, por outro lado, teríamos o efeito dos custos de falência esperados, que surgem em função da maior propensão de uma empresa se tornar seriamente inadimplente diante de uma situação de alto endividamento8. 19. Para entender claramente esses conceitos, é preciso esclarecer que recursos para investimento são fornecidos às empresas pelos acionistas (capital próprio) e por detentores de títulos de dívida emitidos por essas empresas (credores). Aos credores, as empresas destinam parte de seus fluxos na forma de pagamento de juros e, aos acionistas, os lucros residuais gerados, a serem pagos no futuro. Cada um desses investidores enfrenta um risco diferenciado e, dessa forma, exige também uma taxa de retorno diferenciada. A taxa de retorno de ambos (custo do financiamento da empresa), no entanto, é igual ao custo de oportunidade de investir recursos escassos em qualquer outra atividade de “risco equivalente”. 20. Assim, nenhuma decisão de investimento pode ser tomada sem que sejam considerados os custos de financiamento, apurados a partir da combinação entre endividamento e capital próprio. Nesse sentido, deve-se usar um custo de financiamento que leva em consideração tanto os recursos próprios quanto os recursos de terceiros utilizados pela empresa. 21. Um dos modelos mais utilizados para determinar a taxa de retorno de um empreendimento é o WACC (custo médio ponderado de capital), usado para descontar fluxos operacio nais de empresas

7 MYERS, S. C. [1977]. “Determinants of Corporate Borrowing”. Journal of Financial Economics 5, pg. 147- 176. ___________. [1984]. “The Capital Structure Puzzle”. The Journal of Finance Vol. 39, No. 3, pg. 575 a 592. 8 NAKAMURA, W.T.; MARTIN, D.M.L; KAYO, E.K. [2004]. “Proposta para a Determinação da Estrutura de Capital Ótima, na Prática”. Revista de Administração UNISAL. Ano 01. Num. 01. Americana. Julho/Dezembro.

(Fls. 5 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006). alavancadas, que pode ser definido como sendo uma soma ponderada do custo de capital próprio dessas empresas (rp) e da taxa de juros do endividamento (no modelo de Modigliani e Miller, igual à taxa livre de risco, rf). 22. Para o cálculo do WACC, é necessário a definição do custo do capital próprio de uma empresa alavancada (rp), que pode ser dado pela variação no retorno da ação dada uma mudança nos investimentos realizados, sendo linearmente dependente do nível de endividamento da empresa. Assim, à medida que o nível de endividamento da empresa aumenta, aumenta também o custo do seu capital próprio. O WACC, no entanto, decresce já que aumenta o benefício fiscal, reduzindo o custo do endividamento e aumenta o percentual de recursos de terceiros na estrutura de capital da empresa. 23. Essa breve discussão das teorias sobre a estrutura ótima de capital mostra que há vários aspectos práticos que devem ser levados em consideração, dentre os quais os de cunho institucional. De forma geral, é preciso analisar os benefícios e os custos implícitos do uso de dívida em comparação com capital próprio. Análise da Relação Estrutura de Capital x Custo de Capital 24. As decisões sobre a estrutura de capital de uma empresa são influenciadas por diversos fatores, dentre os quais, pode-se destacar:9

• O risco do negócio, ou o grau de risco inerente às operações da empresa, caso ela não utilize capital de terceiros. Quanto maior for o risco do negócio da empresa, mais baixo será seu grau de endividamento ótimo. Esse tipo de risco varia entre os setores, entre as empresas de um mesmo setor e ao longo do tempo, dependendo de diversos fatores, como a variação da demanda, do preço de venda e dos preços dos insumos, capacidade de reajuste de preços e alavancagem operacional (montante de custos fixos);

• Situação tributária da empresa. Quanto maior o benefício fiscal desfrutado pela empresa em razão de prejuízos anteriores e/ou créditos tributários diversos, menor será o ganho tributário proveniente de deduções de encargos de dívidas;

• Estrutura dos ativos, taxa de crescimento e lucratividade da empresa. Empresas cujos ativos são menos adequados para servir como garantia de empréstimos, com taxas menores de crescimento e com lucratividade alta, tendem a usar relativamente menos dívida.

• Flexibilidade financeira e manutenção de reserva de capacidade para tomar empréstimos. Assim, beneficia-se o levantamento de capital de terceiros sob condições razoáveis em situações adversas;

• Comportamento mais conservador ou mais agressivo da administração. Em geral, os administradores de empresas são mais conservadores do que investidores bem diversificados e, portanto, escolhem índices de endividamento mais baixos do que aqueles que maximizam o valor da empresa;

• Recomendações de agências de classificação de risco e dos fornecedores de financiamento;

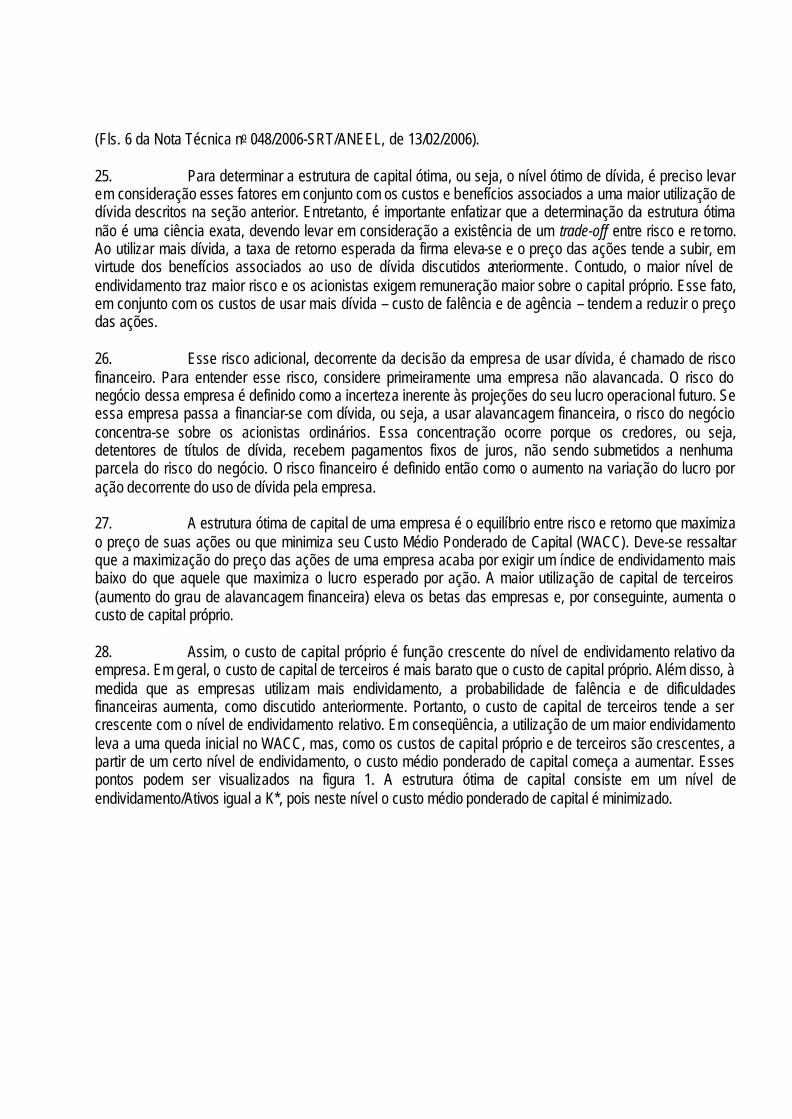

• Condições de mercado para emissões de dívida.

9 Nota Técnica nº 122/2005-SRE/ANEEL, Anexo II. Brasília, abril de 2005.

(Fls. 6 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006). 25. Para determinar a estrutura de capital ótima, ou seja, o nível ótimo de dívida, é preciso levar em consideração esses fatores em conjunto com os custos e benefícios associados a uma maior utilização de dívida descritos na seção anterior. Entretanto, é importante enfatizar que a determinação da estrutura ótima não é uma ciência exata, devendo levar em consideração a existência de um trade-off entre risco e re torno. Ao utilizar mais dívida, a taxa de retorno esperada da firma eleva-se e o preço das ações tende a subir, em virtude dos benefícios associados ao uso de dívida discutidos anteriormente. Contudo, o maior nível de endividamento traz maior risco e os acionistas exigem remuneração maior sobre o capital próprio. Esse fato, em conjunto com os custos de usar mais dívida – custo de falência e de agência – tendem a reduzir o preço das ações. 26. Esse risco adicional, decorrente da decisão da empresa de usar dívida, é chamado de risco financeiro. Para entender esse risco, considere primeiramente uma empresa não alavancada. O risco do negócio dessa empresa é definido como a incerteza inerente às projeções do seu lucro operacional futuro. Se essa empresa passa a financiar-se com dívida, ou seja, a usar alavancagem financeira, o risco do negócio concentra-se sobre os acionistas ordinários. Essa concentração ocorre porque os credores, ou seja, detentores de títulos de dívida, recebem pagamentos fixos de juros, não sendo submetidos a nenhuma parcela do risco do negócio. O risco financeiro é definido então como o aumento na variação do lucro por ação decorrente do uso de dívida pela empresa. 27. A estrutura ótima de capital de uma empresa é o equilíbrio entre risco e retorno que maximiza o preço de suas ações ou que minimiza seu Custo Médio Ponderado de Capital (WACC). Deve-se ressaltar que a maximização do preço das ações de uma empresa acaba por exigir um índice de endividamento mais baixo do que aquele que maximiza o lucro esperado por ação. A maior utilização de capital de terceiros (aumento do grau de alavancagem financeira) eleva os betas das empresas e, por conseguinte, aumenta o custo de capital próprio. 28. Assim, o custo de capital próprio é função crescente do nível de endividamento relativo da empresa. Em geral, o custo de capital de terceiros é mais barato que o custo de capital próprio. Além disso, à medida que as empresas utilizam mais endividamento, a probabilidade de falência e de dificuldades financeiras aumenta, como discutido anteriormente. Portanto, o custo de capital de terceiros tende a ser crescente com o nível de endividamento relativo. Em conseqüência, a utilização de um maior endividamento leva a uma queda inicial no WACC, mas, como os custos de capital próprio e de terceiros são crescentes, a partir de um certo nível de endividamento, o custo médio ponderado de capital começa a aumentar. Esses pontos podem ser visualizados na figura 1. A estrutura ótima de capital consiste em um nível de endividamento/Ativos igual a K*, pois neste nível o custo médio ponderado de capital é minimizado.

(Fls. 7 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006).

Figura 1: Relação Custo e Estrutura Ótima de Capital

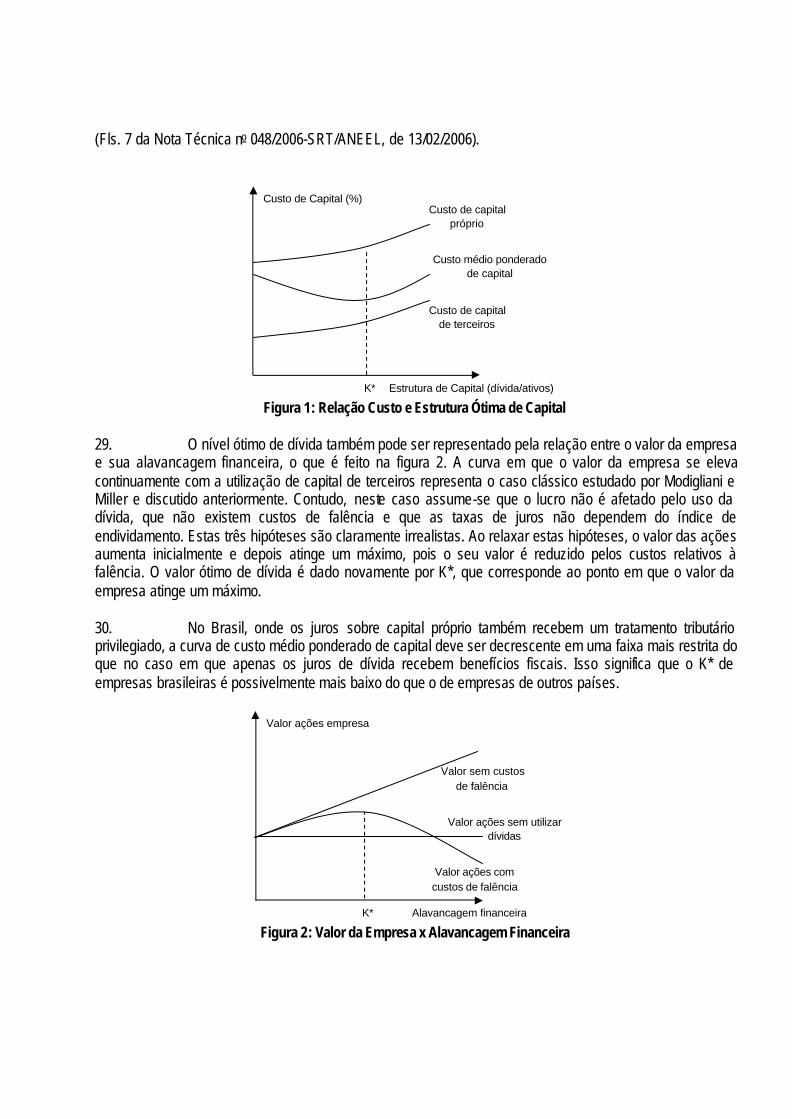

29. O nível ótimo de dívida também pode ser representado pela relação entre o valor da empresa e sua alavancagem financeira, o que é feito na figura 2. A curva em que o valor da empresa se eleva continuamente com a utilização de capital de terceiros representa o caso clássico estudado por Modigliani e Miller e discutido anteriormente. Contudo, neste caso assume-se que o lucro não é afetado pelo uso da dívida, que não existem custos de falência e que as taxas de juros não dependem do índice de endividamento. Estas três hipóteses são claramente irrealistas. Ao relaxar estas hipóteses, o valor das ações aumenta inicialmente e depois atinge um máximo, pois o seu valor é reduzido pelos custos relativos à falência. O valor ótimo de dívida é dado novamente por K*, que corresponde ao ponto em que o valor da empresa atinge um máximo. 30. No Brasil, onde os juros sobre capital próprio também recebem um tratamento tributário privilegiado, a curva de custo médio ponderado de capital deve ser decrescente em uma faixa mais restrita do que no caso em que apenas os juros de dívida recebem benefícios fiscais. Isso significa que o K* de empresas brasileiras é possivelmente mais baixo do que o de empresas de outros países.

Figura 2: Valor da Empresa x Alavancagem Financeira

Valor ações empresa

Valor sem custos de falência

Valor ações sem utilizar dívidas

Valor ações com custos de falência

Alavancagem financeira K*

Custo de Capital (%) Custo de capital

próprio

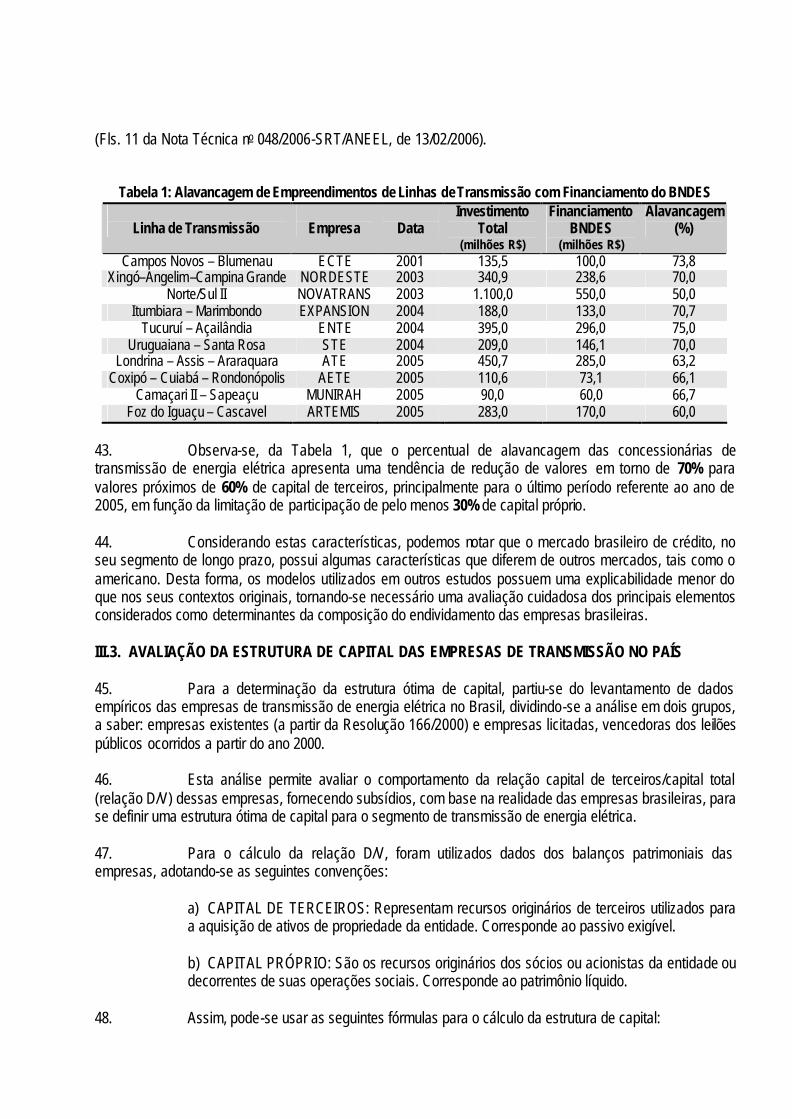

Custo médio ponderado de capital

Custo de capital de terceiros

Estrutura de Capital (dívida/ativos) K*

(Fls. 8 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006). III. DA ANÁLISE III.1. AVALIAÇÃO DE ALGUMAS METODOLOGIAS PARA CÁLCULO DA ESTRUTURA ÓTIMA DE CAPITAL 31. Existem diversas metodologias que vêm sendo utilizadas por reguladores de diferentes países no mundo para a determinação da estrutura ótima de capital10. É importante ressaltar que alguns fatores devem ser levados em consideração na busca de uma metodologia adequada para um determinado país como, por exemplo:

a) Os diferentes custos implícitos nas alternativas de utilização de capital (próprio e de terceiros);

b) A existência de proteções fiscais para pagamentos de juros incidentes sobre dívidas e sobre o capital próprio;

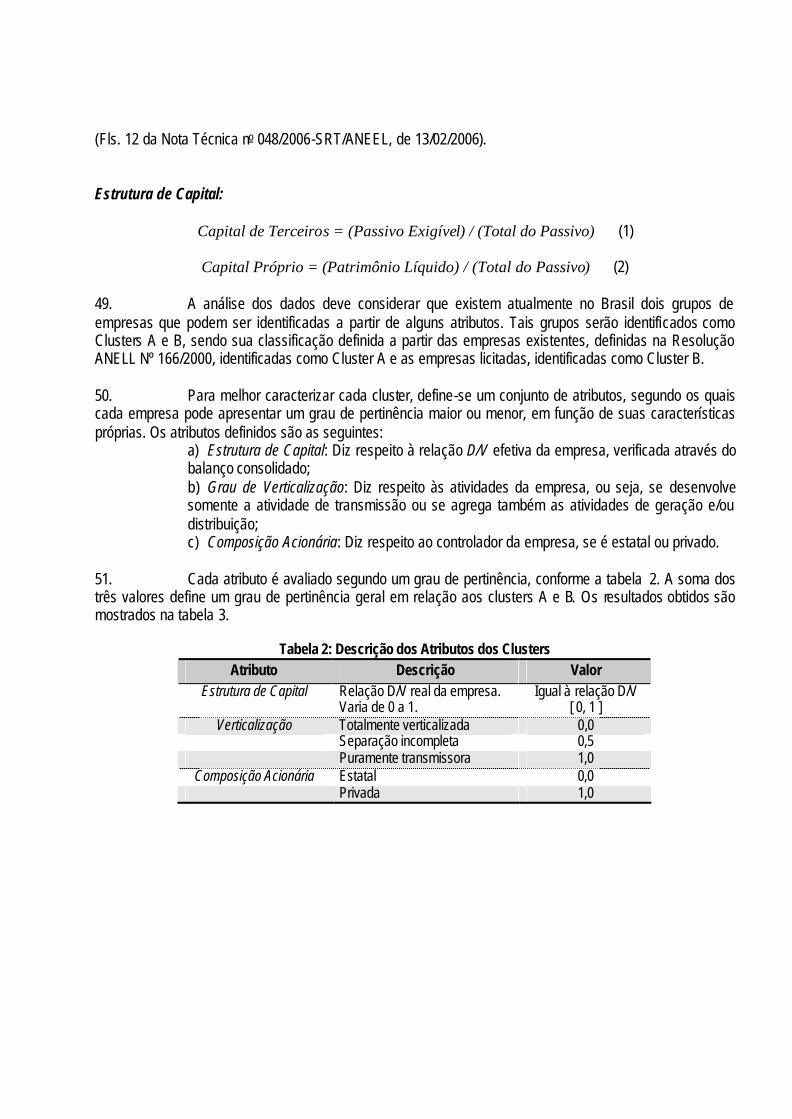

c) A estrutura média de capital de empresas comparáveis, isto é, empresas que atuam em negócios e que têm características de risco semelhantes às das empresas analisadas, seja no Brasil e em outros países;

d) Os condicio nantes de mercado que afetam a aquisição de capital próprio e de terceiros. É notório o elevado custo de captação de capital no Brasil em comparação a outros países, além do acesso a capital de terceiros e próprio ter limitações por razões institucionais e de mercado;

e) As alternativas de estrutura adequadas ao menor custo de capital e à eficiência na alocação de capital.

32. Em termos gerais, pode-se destacar três enfoques principais para determinar a estrutura de capital:11

a) “Benchmarking” financeiro: Esta comparação pode ser realizada sobre o mercado local ou sobre o mercado dos Estados Unidos, por exemplo . Apresenta as mesmas dificuldades que o cálculo do parâmetro beta, com respeito ao trade-off existente entre qualidade da informação e possibilidade de comparar. Decidindo-se privilegiar a qualidade da informação, em alguns casos se deverá recorrer a ajustes adicionais. b) Definição endógena: É um método de determinação da percentagem ótima de participação do endividamento a partir da definição dos níveis de cobertura de juros de dívida no cash flow de cada empresa. É muito consistente do ponto de vista financeiro e, além disso, representa um enfoque realista, pois considera um dos indicadores fundamentais na avaliação das instituições creditícias para atribuir sua oferta de empréstimos. Entretanto, sua aplicação efetiva implica realizar uma avaliação caso a caso, em que intervêm variáveis fora da gestão da empresa. Estes aspectos afetam a precisão da estimativa realizada com este método, limitando sua utilização na prática.

10 CHISARI, O., M. PARDINA E M. ROSSI [2000], “The Cost of Capital in Regulated Firms: The Argentine Experience”, mimeo, Working Paper No. 8, May, CEER - Centro de Estudios Económicos de la Regulación. COMISIÓN NACIONAL DE ENERGIA [2001], “Informe 14/2001 sobre la propuesta de Real Decreto de tarifa eléctrica 2002”, Dezembro. OFFICE OF THE REGULATOR GENERAL, VICTORIA [2000], “Electricity Distribution 2001-2005,” Volume 1, December. QUEENSLAND COMPETITION AUTHORITY [1999]. “Electricity Distribution: Asset Valuation, Depreciation and Rate of Return”. THE ALLEN CONSULTING GROUP. [2003] “Methodology for updating the regulatory value of electricity transmission assets”, report to the Australian Competition and Consumer Commission, August. 11 Nota Técnica nº 1 – CSPE. “Metodologia para Revisão Tarifária das Concessionárias de Gás Canalizado”. Outubro, 2003.

(Fls. 9 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006).

c) Quantificação da estrutura ótima de capital: Método que consiste em minimizar o custo médio de capital, a partir da determinação do nível de endividamento ótimo.

33. As duas últimas alternativas resultam muito interessantes do ponto de vista conceitual, mas de difícil aplicação no terreno empírico, sendo essa uma das razões pela preferência na aplicação da primeira alternativa, especialmente no caso dos órgãos reguladores. Assim, uma das metodologias mais comuns é a média (aritmética ou ponderada) da razão capital próprio sobre ativos totais de uma amostra de empresas do setor em determinado ponto no tempo. Embora seja de fácil aplicação, este método deve ser usado com cautela e em situações cuja amostra seja de fato representativa do conjunto de empresas do setor estudado. 34. Um exemplo do uso dessa metodologia é a Australian Competition and Consumer Commission (ACCC)12, que é responsável pela determinação das tarifas das empresas de transmissão de energia elétrica na Austrália. A ACCC tem adotado um nível de alavancagem de 60% que representa uma espécie de “benchmark” para o setor. 35. Outra metodologia disponível é a que foi adotada pelo regulador do sistema elétrico inglês, o Office of Gas and Electricity Markets (OFGEM), na revisão tarifária da National Grid Company (NGC), a empresa de transmissão de energia elétrica que atende a Inglaterra e o País de Gales. O regulador inglês estabeleceu um intervalo de 60% a 70% para a razão dívida/capital total, conhecida como “gearing”. No cálculo desse intervalo, o OFGEM levou em consideração o impacto de aumentos no nível de alavancagem sobre o custo e a disponibilidade de financiamentos através de dívida e de capital próprio para a NGC. Além disso, usou técnicas de modelagem financeira para avaliar os efeitos desses aumentos sobre a classificação de risco da NGC de acordo com agências de risco. 36. Essa modelagem financeira teve como pressuposto a manutenção da classificação de risco do tipo “investment grade” por parte da NGC, ou seja, o intervalo escolhido para o nível de alavancagem, chamado de eficiente pelo OFGEM, foi o compatível com aquela classificação de risco da NGC. 37. Uma outra metodologia é a utilizada pela ANEEL13 nas revisões tarifárias periódicas das concessionárias de distribuição de energia elétrica, que procura encontrar uma faixa de variação para a estrutura ótima de capital. Ela baseia-se em uma análise da evolução da relação dívida/ativos de empresas de diversos países que atuam no setor de distribuição de eletricidade. Os países que fazem parte da amostra são: Argentina, Chile, Grã-Bretanha e Austrália, além do Brasil. Esses países foram agrupados em dois grupos, de acordo com seu grau de desenvolvimento e tipo de regulação do setor de distribuição, e foram calculadas faixas para a razão dívida/ativos desses grupos. Essas faixas foram então combinadas de maneira a produzir uma faixa de referência contra a qual os dados das empresas brasileiras pudessem ser comparados. Após essa comparação, foi estabelecida uma faixa de 50% a 60% para a relação dívida/ativos, tendo sido adotado o valor de 50% como meta pontual.

III.2. ANÁLISE DAS ALTERNATIVAS DE CRÉDITO NA TRANSMISSÃO

12 ACCC AUSTRALIAN COMPETITION AND CONSUMER COMMISSION [2004], “Statement of Principles for the Regulation of Transmission Revenues – Decision”. December. OFGEM. “The Transmission Price Control Review of the National Grid Company from 2001”. _______. “Review of Transco’s Price Control from 2002 - Final Proposals - September 2001”. 13 Para maiores informações, ver Nota Técnica nº 122/2005-SRE/ANEEL, Anexo II. Brasília, abril de 2005.

(Fls. 10 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006). 38. Um dos pontos a serem avaliados na definição da estrutura ótima de capital é a disponibilidade de financiamentos para o setor analisado. No caso de capitais de terceiros para financiamento de empreendimentos de transmissão de energia elétrica, o mercado financeiro de longo prazo no Brasil foca-se, basicamente, no Banco Nacional de Desenvolvimento Econômico e Social – BNDES, que disponibilizou o “Programa de Financiamento de Linhas de Transmissão”, com o objetivo de apoiar investimentos das concessionárias de serviços públicos de transmissão de energia elétrica, no âmbito da licitação, para a construção e operação de Linhas de Transmissão, realizada pela ANEEL em 200514. 39. Através deste programa é possível o financiamento de até 80% dos investimentos fixos financiáveis, com a participação de pelo menos 30% de capital próprio do investimento total. O nível de participação definido acima pelo programa do BNDES indica, a priori, uma estrutura de capital limite de 30% de capital próprio e 70% de capital de terceiros para os empreendimentos das concessionárias de serviços públicos de transmissão de energia elétrica, licitados pelo poder concedente. 40. No caso do “Programa de Financiamento de Linhas de Transmissão” há duas possibilidades para a taxa de juros:

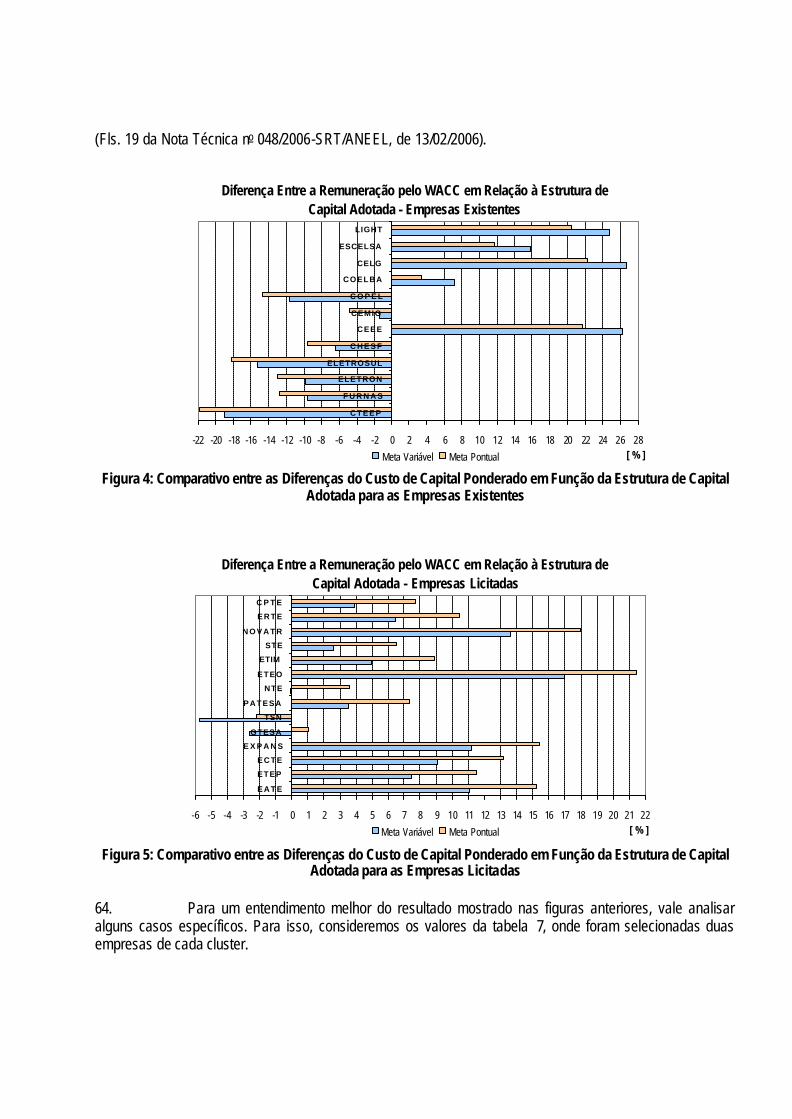

§ Para operação direta: Custo Financeiro + Remuneração do BNDES. § Para operação indireta: Custo Financeiro + Remuneração do BNDES + Remuneração da

Instituição Financeira Credenciada. 41. Quanto ao custo financeiro, este é baseado em parte na Taxa de Juros de Longo Prazo – TJLP e em parte em debêntures subscritas pelo BNDES, mais um spread que varia de acordo com a linha de financiamento e inclui a comissão do agente repassador. Com relação ao prazo total, seja de carência quanto de amortização, este varia de acordo com a avaliação da capacidade de pagamento do agente tomador dos recursos. O custo financeiro apresenta duas parcelas:

§ 80% mediante aplicação da Taxa de Juros de Longo Prazo – TJLP e um spread de 3% a 4% a.a.;

§ 20% mediante subscrição pelo BNDES de debêntures em emissão privada pelo tomador de recursos, sendo composta por uma taxa referencial de mercado indexada ao IPCA e uma margem fixa de 3% a.a.

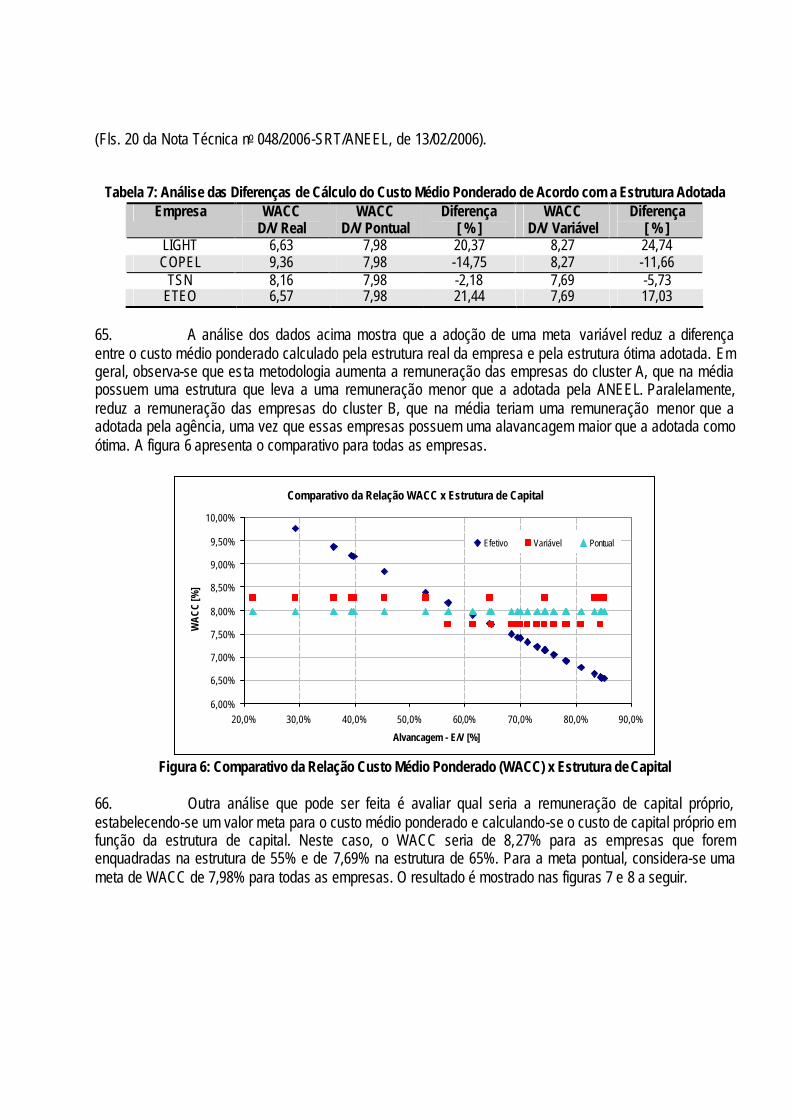

42. Em notícia divulgada pelo próprio BNDES, em 23.06.200415, com a seguinte manchete: “BNDES alavanca com R$ 10 bilhões projetos de geração de energia elétrica”, encontra-se a lista de 14 operações de financiamento de empreendimentos de construção de linhas de transmissão (8 contratadas e 6 aprovadas) da ordem de R$ 3,1 bilhões, para um investimento total de cerca de R$ 4,5 bilhões, estimando uma alavancagem financeira da ordem de 70% (de capital de terceiros). A Tabela 1 abaixo traz uma lista de empreendimentos de transmissão licitados financiados pelo BNDES, onde se obtém os percentuais de alavancagem financeira.

14 Fonte: BNDES (página na internet: www.bndes.gov.br), “Programas – Infra-estrutura – Programa de Financiamento de Linhas de Transmissão”, acesso em: 30.11.2005. O Programa anterior do BNDES, denominado de Programa de Apoio Financeiro a Investimentos Prioritários no Setor Elétrico do BNDES, diferentemente do atual, considerava os percentuais de 100% financiamento apenas de bens locais e 80% do total do investimento. 15 Fonte: BNDES (página na internet: www.bndes.gov.br), “Notícias”; acesso em: 01.07.2005.

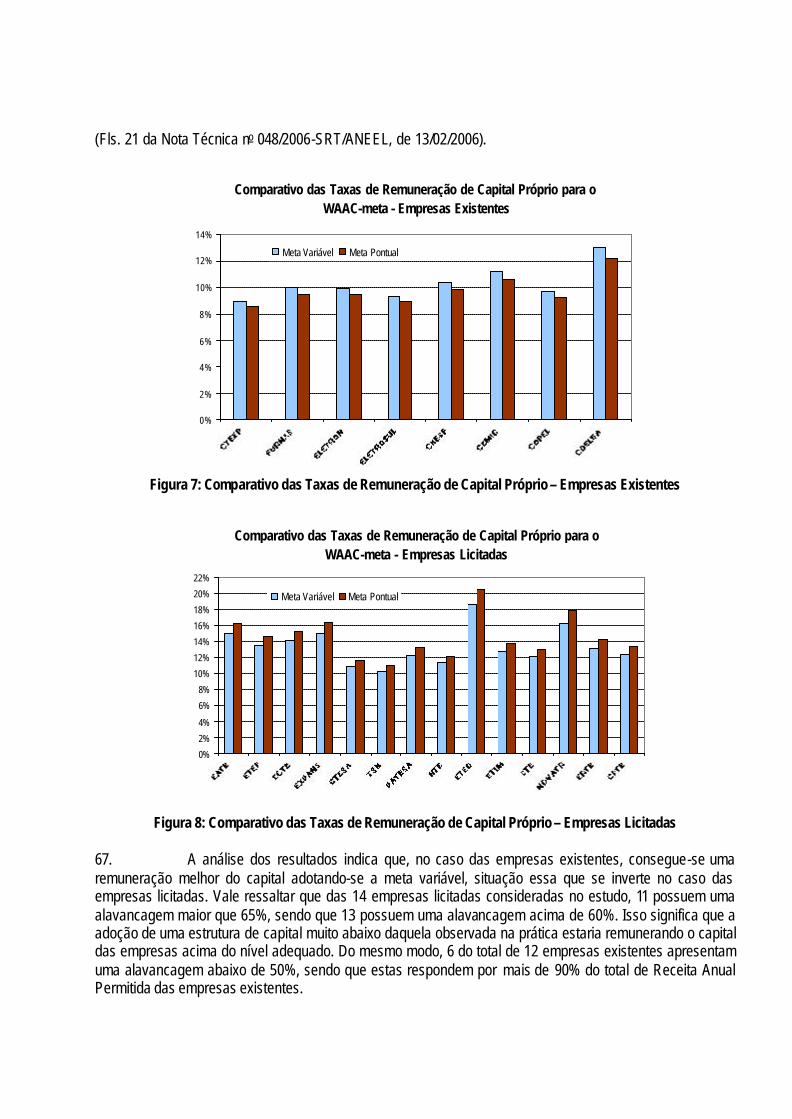

(Fls. 11 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006).

Tabela 1: Alavancagem de Empreendimentos de Linhas de Transmissão com Financiamento do BNDES

Linha de Transmissão

Empresa

Data Investimento

Total (milhões R$)

Financiamento BNDES

(milhões R$)

Alavancagem (%)

Campos Novos – Blumenau ECTE 2001 135,5 100,0 73,8 Xingó–Angelim–Campina Grande NORDESTE 2003 340,9 238,6 70,0

Norte/Sul II NOVATRANS 2003 1.100,0 550,0 50,0 Itumbiara – Marimbondo EXPANSION 2004 188,0 133,0 70,7

Tucuruí – Açailândia ENTE 2004 395,0 296,0 75,0 Uruguaiana – Santa Rosa STE 2004 209,0 146,1 70,0

Londrina – Assis – Araraquara ATE 2005 450,7 285,0 63,2 Coxipó – Cuiabá – Rondonópolis AETE 2005 110,6 73,1 66,1

Camaçari II – Sapeaçu MUNIRAH 2005 90,0 60,0 66,7 Foz do Iguaçu – Cascavel ARTEMIS 2005 283,0 170,0 60,0

43. Observa-se, da Tabela 1, que o percentual de alavancagem das concessionárias de transmissão de energia elétrica apresenta uma tendência de redução de valores em torno de 70% para valores próximos de 60% de capital de terceiros, principalmente para o último período referente ao ano de 2005, em função da limitação de participação de pelo menos 30% de capital próprio. 44. Considerando estas características, podemos notar que o mercado brasileiro de crédito, no seu segmento de longo prazo, possui algumas características que diferem de outros mercados, tais como o americano. Desta forma, os modelos utilizados em outros estudos possuem uma explicabilidade menor do que nos seus contextos originais, tornando-se necessário uma avaliação cuidadosa dos principais elementos considerados como determinantes da composição do endividamento das empresas brasileiras. III.3. AVALIAÇÃO DA ESTRUTURA DE CAPITAL DAS EMPRESAS DE TRANSMISSÃO NO PAÍS 45. Para a determinação da estrutura ótima de capital, partiu-se do levantamento de dados empíricos das empresas de transmissão de energia elétrica no Brasil, dividindo-se a análise em dois grupos, a saber: empresas existentes (a partir da Resolução 166/2000) e empresas licitadas, vencedoras dos leilões públicos ocorridos a partir do ano 2000. 46. Esta análise permite avaliar o comportamento da relação capital de terceiros/capital total (relação D/V) dessas empresas, fornecendo subsídios, com base na realidade das empresas brasileiras, para se definir uma estrutura ótima de capital para o segmento de transmissão de energia elétrica. 47. Para o cálculo da relação D/V, foram utilizados dados dos balanços patrimoniais das empresas, adotando-se as seguintes convenções:

a) CAPITAL DE TERCEIROS: Representam recursos originários de terceiros utilizados para a aquisição de ativos de propriedade da entidade. Corresponde ao passivo exigível. b) CAPITAL PRÓPRIO: São os recursos originários dos sócios ou acionistas da entidade ou decorrentes de suas operações sociais. Corresponde ao patrimônio líquido.

48. Assim, pode-se usar as seguintes fórmulas para o cálculo da estrutura de capital:

(Fls. 12 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006). Estrutura de Capital:

Capital de Terceiros = (Passivo Exigível) / (Total do Passivo) (1)

Capital Próprio = (Patrimônio Líquido) / (Total do Passivo) (2) 49. A análise dos dados deve considerar que existem atualmente no Brasil dois grupos de empresas que podem ser identificadas a partir de alguns atributos. Tais grupos serão identificados como Clusters A e B, sendo sua classificação definida a partir das empresas existentes, definidas na Resolução ANELL Nº 166/2000, identificadas como Cluster A e as empresas licitadas, identificadas como Cluster B. 50. Para melhor caracterizar cada cluster, define-se um conjunto de atributos, segundo os quais cada empresa pode apresentar um grau de pertinência maior ou menor, em função de suas características próprias. Os atributos definidos são as seguintes:

a) Estrutura de Capital: Diz respeito à relação D/V efetiva da empresa, verificada através do balanço consolidado; b) Grau de Verticalização: Diz respeito às atividades da empresa, ou seja, se desenvolve somente a atividade de transmissão ou se agrega também as atividades de geração e/ou distribuição; c) Composição Acionária: Diz respeito ao controlador da empresa, se é estatal ou privado.

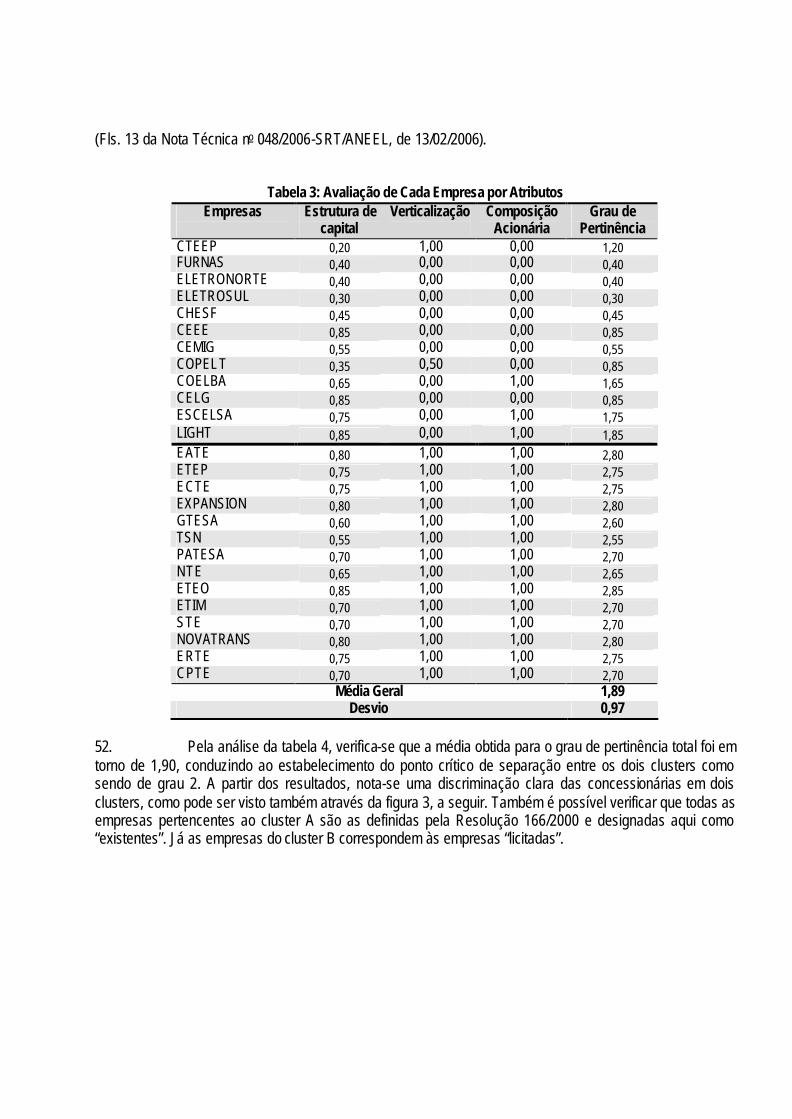

51. Cada atributo é avaliado segundo um grau de pertinência, conforme a tabela 2. A soma dos três valores define um grau de pertinência geral em relação aos clusters A e B. Os resultados obtidos são mostrados na tabela 3.

Tabela 2: Descrição dos Atributos dos Clusters Atributo Descrição Valor

Estrutura de Capital Relação D/V real da empresa. Varia de 0 a 1.

Igual à relação D/V [ 0, 1 ]

Verticalização Totalmente verticalizada 0,0 Separação incompleta 0,5 Puramente transmissora 1,0

Composição Acionária Estatal 0,0 Privada 1,0

(Fls. 13 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006).

Tabela 3: Avaliação de Cada Empresa por Atributos

Empresas

Estrutura de capital

Verticalização

Composição Acionária

Grau de Pertinência

CTEEP 0,20 1,00 0,00 1,20 FURNAS 0,40 0,00 0,00 0,40 ELETRONORTE 0,40 0,00 0,00 0,40 ELETROSUL 0,30 0,00 0,00 0,30 CHESF 0,45 0,00 0,00 0,45 CEEE 0,85 0,00 0,00 0,85 CEMIG 0,55 0,00 0,00 0,55 COPEL T 0,35 0,50 0,00 0,85 COELBA 0,65 0,00 1,00 1,65 CELG 0,85 0,00 0,00 0,85 ESCELSA 0,75 0,00 1,00 1,75 LIGHT 0,85 0,00 1,00 1,85 EATE 0,80 1,00 1,00 2,80 ETEP 0,75 1,00 1,00 2,75 ECTE 0,75 1,00 1,00 2,75 EXPANSION 0,80 1,00 1,00 2,80 GTESA 0,60 1,00 1,00 2,60 TSN 0,55 1,00 1,00 2,55 PATESA 0,70 1,00 1,00 2,70 NTE 0,65 1,00 1,00 2,65 ETEO 0,85 1,00 1,00 2,85 ETIM 0,70 1,00 1,00 2,70 STE 0,70 1,00 1,00 2,70 NOVATRANS 0,80 1,00 1,00 2,80 ERTE 0,75 1,00 1,00 2,75 CPTE 0,70 1,00 1,00 2,70

Média Geral 1,89 Desvio 0,97

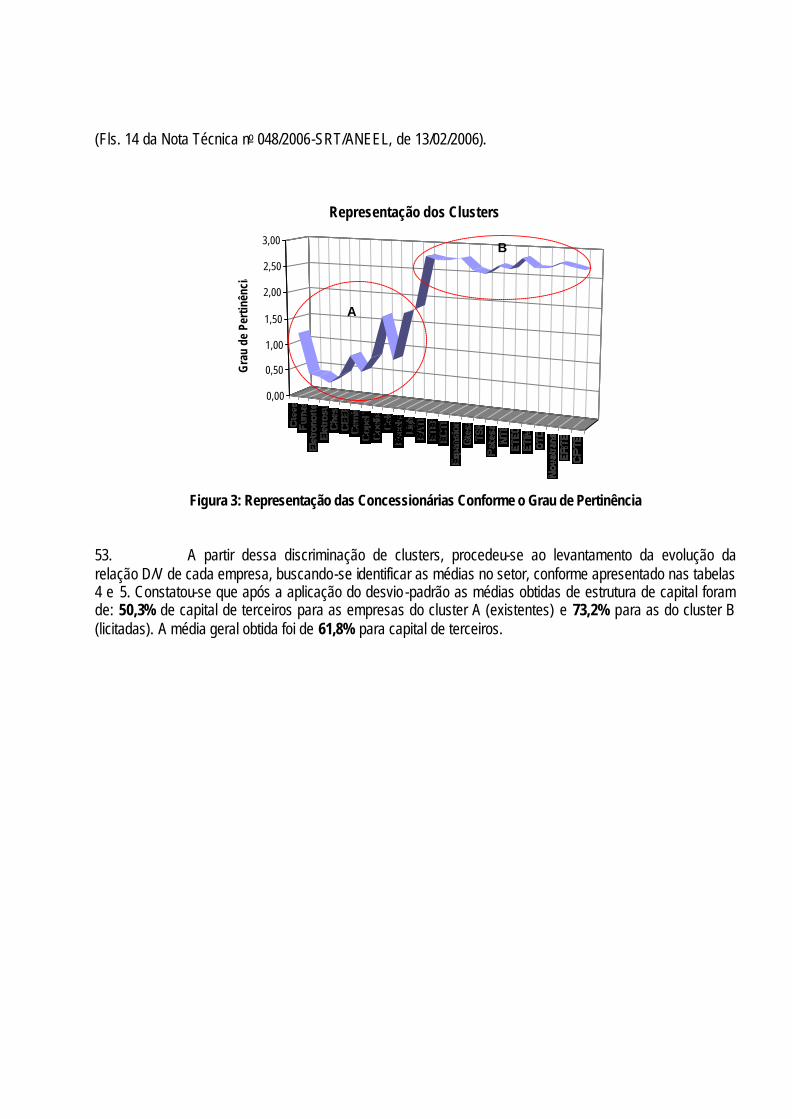

52. Pela análise da tabela 4, verifica-se que a média obtida para o grau de pertinência total foi em torno de 1,90, conduzindo ao estabelecimento do ponto crítico de separação entre os dois clusters como sendo de grau 2. A partir dos resultados, nota-se uma discriminação clara das concessionárias em dois clusters, como pode ser visto também através da figura 3, a seguir. Também é possível verificar que todas as empresas pertencentes ao cluster A são as definidas pela Resolução 166/2000 e designadas aqui como “existentes”. Já as empresas do cluster B correspondem às empresas “licitadas”.

(Fls. 14 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006).

0,00

0,50

1,00

1,50

2,00

2,50

3,00G

rau

de P

ertin

ênci

a

Representação dos Clusters

A

B

Figura 3: Representação das Concessionárias Conforme o Grau de Pertinência

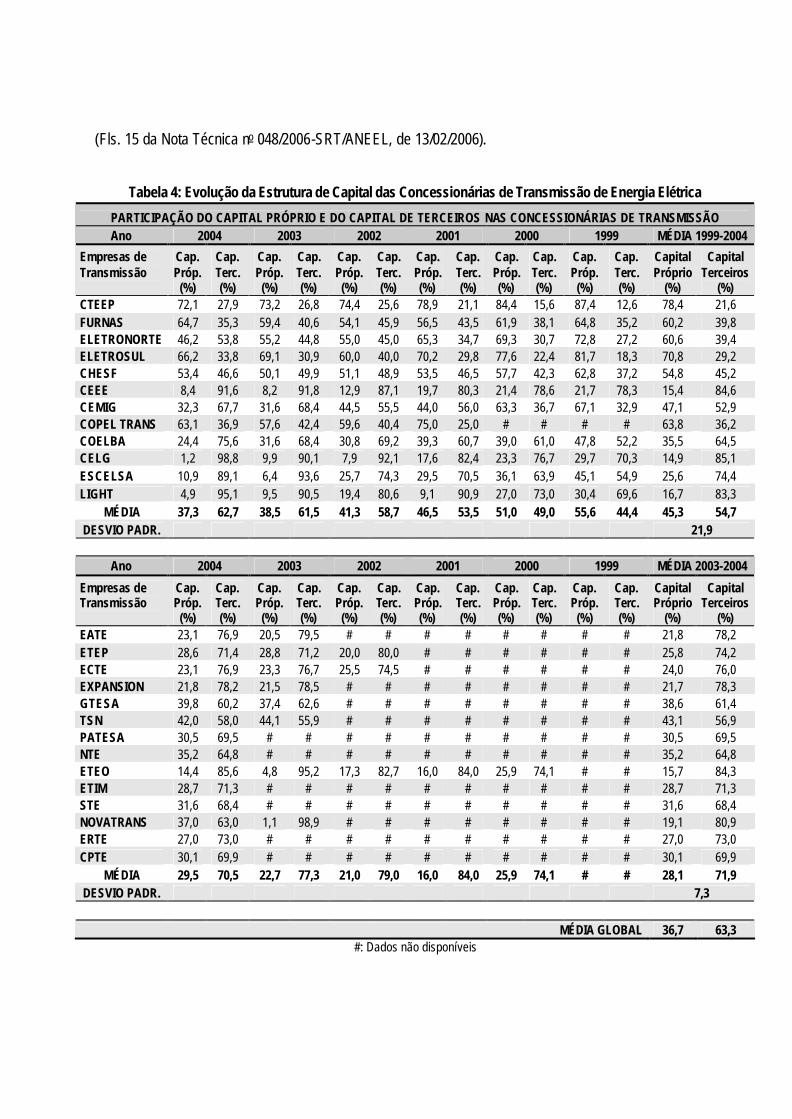

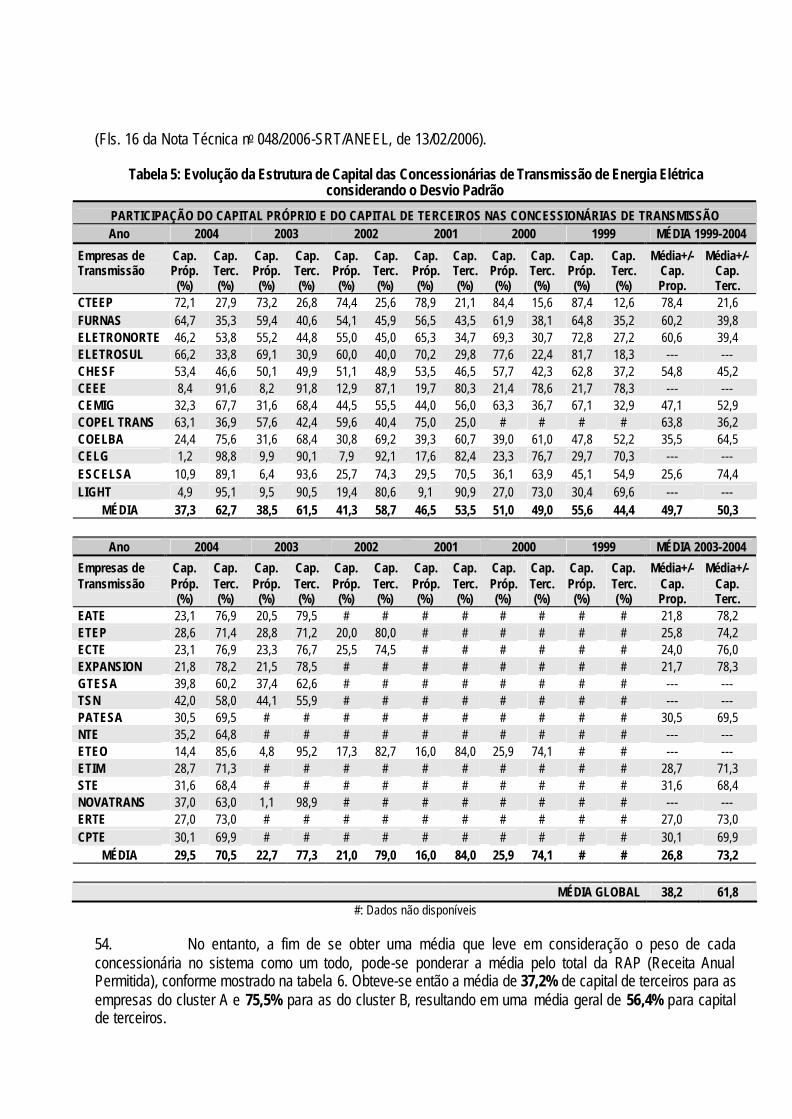

53. A partir dessa discriminação de clusters, procedeu-se ao levantamento da evolução da relação D/V de cada empresa, buscando-se identificar as médias no setor, conforme apresentado nas tabelas 4 e 5. Constatou-se que após a aplicação do desvio -padrão as médias obtidas de estrutura de capital foram de: 50,3% de capital de terceiros para as empresas do cluster A (existentes) e 73,2% para as do cluster B (licitadas). A média geral obtida foi de 61,8% para capital de terceiros.

(Fls. 15 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006).

Tabela 4: Evolução da Estrutura de Capital das Concessionárias de Transmissão de Energia Elétrica

PARTICIPAÇÃO DO CAPITAL PRÓPRIO E DO CAPITAL DE TERCEIROS NAS CONCESSIONÁRIAS DE TRANSMISSÃO Ano 2004 2003 2002 2001 2000 1999 MÉDIA 1999-2004

Empresas de Transmissão

Cap. Próp.

(%)

Cap. Terc. (%)

Cap. Próp.

(%)

Cap. Terc. (%)

Cap. Próp.

(%)

Cap. Terc. (%)

Cap. Próp. (%)

Cap. Terc. (%)

Cap. Próp. (%)

Cap. Terc. (%)

Cap. Próp.

(%)

Cap. Terc. (%)

Capital Próprio

(%)

Capital Terceiros

(%) CTEEP 72,1 27,9 73,2 26,8 74,4 25,6 78,9 21,1 84,4 15,6 87,4 12,6 78,4 21,6 FURNAS 64,7 35,3 59,4 40,6 54,1 45,9 56,5 43,5 61,9 38,1 64,8 35,2 60,2 39,8 ELETRONORTE 46,2 53,8 55,2 44,8 55,0 45,0 65,3 34,7 69,3 30,7 72,8 27,2 60,6 39,4 ELETROSUL 66,2 33,8 69,1 30,9 60,0 40,0 70,2 29,8 77,6 22,4 81,7 18,3 70,8 29,2 CHESF 53,4 46,6 50,1 49,9 51,1 48,9 53,5 46,5 57,7 42,3 62,8 37,2 54,8 45,2 CEEE 8,4 91,6 8,2 91,8 12,9 87,1 19,7 80,3 21,4 78,6 21,7 78,3 15,4 84,6 CEMIG 32,3 67,7 31,6 68,4 44,5 55,5 44,0 56,0 63,3 36,7 67,1 32,9 47,1 52,9 COPEL TRANS 63,1 36,9 57,6 42,4 59,6 40,4 75,0 25,0 # # # # 63,8 36,2 COELBA 24,4 75,6 31,6 68,4 30,8 69,2 39,3 60,7 39,0 61,0 47,8 52,2 35,5 64,5 CELG 1,2 98,8 9,9 90,1 7,9 92,1 17,6 82,4 23,3 76,7 29,7 70,3 14,9 85,1 ESCELSA 10,9 89,1 6,4 93,6 25,7 74,3 29,5 70,5 36,1 63,9 45,1 54,9 25,6 74,4 LIGHT 4,9 95,1 9,5 90,5 19,4 80,6 9,1 90,9 27,0 73,0 30,4 69,6 16,7 83,3

MÉDIA 37,3 62,7 38,5 61,5 41,3 58,7 46,5 53,5 51,0 49,0 55,6 44,4 45,3 54,7 DESVIO PADR. 21,9

Ano 2004 2003 2002 2001 2000 1999 MÉDIA 2003-2004

Empresas de Transmissão

Cap. Próp.

(%)

Cap. Terc. (%)

Cap. Próp.

(%)

Cap. Terc. (%)

Cap. Próp.

(%)

Cap. Terc. (%)

Cap. Próp. (%)

Cap. Terc. (%)

Cap. Próp. (%)

Cap. Terc. (%)

Cap. Próp.

(%)

Cap. Terc. (%)

Capital Próprio

(%)

Capital Terceiros

(%) EATE 23,1 76,9 20,5 79,5 # # # # # # # # 21,8 78,2 ETEP 28,6 71,4 28,8 71,2 20,0 80,0 # # # # # # 25,8 74,2 ECTE 23,1 76,9 23,3 76,7 25,5 74,5 # # # # # # 24,0 76,0 EXPANSION 21,8 78,2 21,5 78,5 # # # # # # # # 21,7 78,3 GTESA 39,8 60,2 37,4 62,6 # # # # # # # # 38,6 61,4 TSN 42,0 58,0 44,1 55,9 # # # # # # # # 43,1 56,9 PATESA 30,5 69,5 # # # # # # # # # # 30,5 69,5 NTE 35,2 64,8 # # # # # # # # # # 35,2 64,8 ETEO 14,4 85,6 4,8 95,2 17,3 82,7 16,0 84,0 25,9 74,1 # # 15,7 84,3 ETIM 28,7 71,3 # # # # # # # # # # 28,7 71,3 STE 31,6 68,4 # # # # # # # # # # 31,6 68,4 NOVATRANS 37,0 63,0 1,1 98,9 # # # # # # # # 19,1 80,9 ERTE 27,0 73,0 # # # # # # # # # # 27,0 73,0 CPTE 30,1 69,9 # # # # # # # # # # 30,1 69,9

MÉDIA 29,5 70,5 22,7 77,3 21,0 79,0 16,0 84,0 25,9 74,1 # # 28,1 71,9 DESVIO PADR. 7,3

MÉDIA GLOBAL 36,7 63,3

#: Dados não disponíveis

(Fls. 16 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006).

Tabela 5: Evolução da Estrutura de Capital das Concessionárias de Transmissão de Energia Elétrica considerando o Desvio Padrão

PARTICIPAÇÃO DO CAPITAL PRÓPRIO E DO CAPITAL DE TERCEIROS NAS CONCESSIONÁRIAS DE TRANSMISSÃO Ano 2004 2003 2002 2001 2000 1999 MÉDIA 1999-2004

Empresas de Transmissão

Cap. Próp.

(%)

Cap. Terc. (%)

Cap. Próp.

(%)

Cap. Terc. (%)

Cap. Próp.

(%)

Cap. Terc. (%)

Cap. Próp. (%)

Cap. Terc. (%)

Cap. Próp. (%)

Cap. Terc. (%)

Cap. Próp.

(%)

Cap. Terc. (%)

Média+/- Cap. Prop.

Média+/- Cap. Terc.

CTEEP 72,1 27,9 73,2 26,8 74,4 25,6 78,9 21,1 84,4 15,6 87,4 12,6 78,4 21,6 FURNAS 64,7 35,3 59,4 40,6 54,1 45,9 56,5 43,5 61,9 38,1 64,8 35,2 60,2 39,8 ELETRONORTE 46,2 53,8 55,2 44,8 55,0 45,0 65,3 34,7 69,3 30,7 72,8 27,2 60,6 39,4 ELETROSUL 66,2 33,8 69,1 30,9 60,0 40,0 70,2 29,8 77,6 22,4 81,7 18,3 --- --- CHESF 53,4 46,6 50,1 49,9 51,1 48,9 53,5 46,5 57,7 42,3 62,8 37,2 54,8 45,2 CEEE 8,4 91,6 8,2 91,8 12,9 87,1 19,7 80,3 21,4 78,6 21,7 78,3 --- --- CEMIG 32,3 67,7 31,6 68,4 44,5 55,5 44,0 56,0 63,3 36,7 67,1 32,9 47,1 52,9 COPEL TRANS 63,1 36,9 57,6 42,4 59,6 40,4 75,0 25,0 # # # # 63,8 36,2 COELBA 24,4 75,6 31,6 68,4 30,8 69,2 39,3 60,7 39,0 61,0 47,8 52,2 35,5 64,5 CELG 1,2 98,8 9,9 90,1 7,9 92,1 17,6 82,4 23,3 76,7 29,7 70,3 --- --- ESCELSA 10,9 89,1 6,4 93,6 25,7 74,3 29,5 70,5 36,1 63,9 45,1 54,9 25,6 74,4 LIGHT 4,9 95,1 9,5 90,5 19,4 80,6 9,1 90,9 27,0 73,0 30,4 69,6 --- ---

MÉDIA 37,3 62,7 38,5 61,5 41,3 58,7 46,5 53,5 51,0 49,0 55,6 44,4 49,7 50,3

Ano 2004 2003 2002 2001 2000 1999 MÉDIA 2003-2004

Empresas de Transmissão

Cap. Próp.

(%)

Cap. Terc. (%)

Cap. Próp.

(%)

Cap. Terc. (%)

Cap. Próp.

(%)

Cap. Terc. (%)

Cap. Próp. (%)

Cap. Terc. (%)

Cap. Próp. (%)

Cap. Terc. (%)

Cap. Próp.

(%)

Cap. Terc. (%)

Média+/- Cap. Prop.

Média+/- Cap. Terc.

EATE 23,1 76,9 20,5 79,5 # # # # # # # # 21,8 78,2 ETEP 28,6 71,4 28,8 71,2 20,0 80,0 # # # # # # 25,8 74,2 ECTE 23,1 76,9 23,3 76,7 25,5 74,5 # # # # # # 24,0 76,0 EXPANSION 21,8 78,2 21,5 78,5 # # # # # # # # 21,7 78,3 GTESA 39,8 60,2 37,4 62,6 # # # # # # # # --- --- TSN 42,0 58,0 44,1 55,9 # # # # # # # # --- --- PATESA 30,5 69,5 # # # # # # # # # # 30,5 69,5 NTE 35,2 64,8 # # # # # # # # # # --- --- ETEO 14,4 85,6 4,8 95,2 17,3 82,7 16,0 84,0 25,9 74,1 # # --- --- ETIM 28,7 71,3 # # # # # # # # # # 28,7 71,3 STE 31,6 68,4 # # # # # # # # # # 31,6 68,4 NOVATRANS 37,0 63,0 1,1 98,9 # # # # # # # # --- --- ERTE 27,0 73,0 # # # # # # # # # # 27,0 73,0 CPTE 30,1 69,9 # # # # # # # # # # 30,1 69,9

MÉDIA 29,5 70,5 22,7 77,3 21,0 79,0 16,0 84,0 25,9 74,1 # # 26,8 73,2

MÉDIA GLOBAL 38,2 61,8 #: Dados não disponíveis

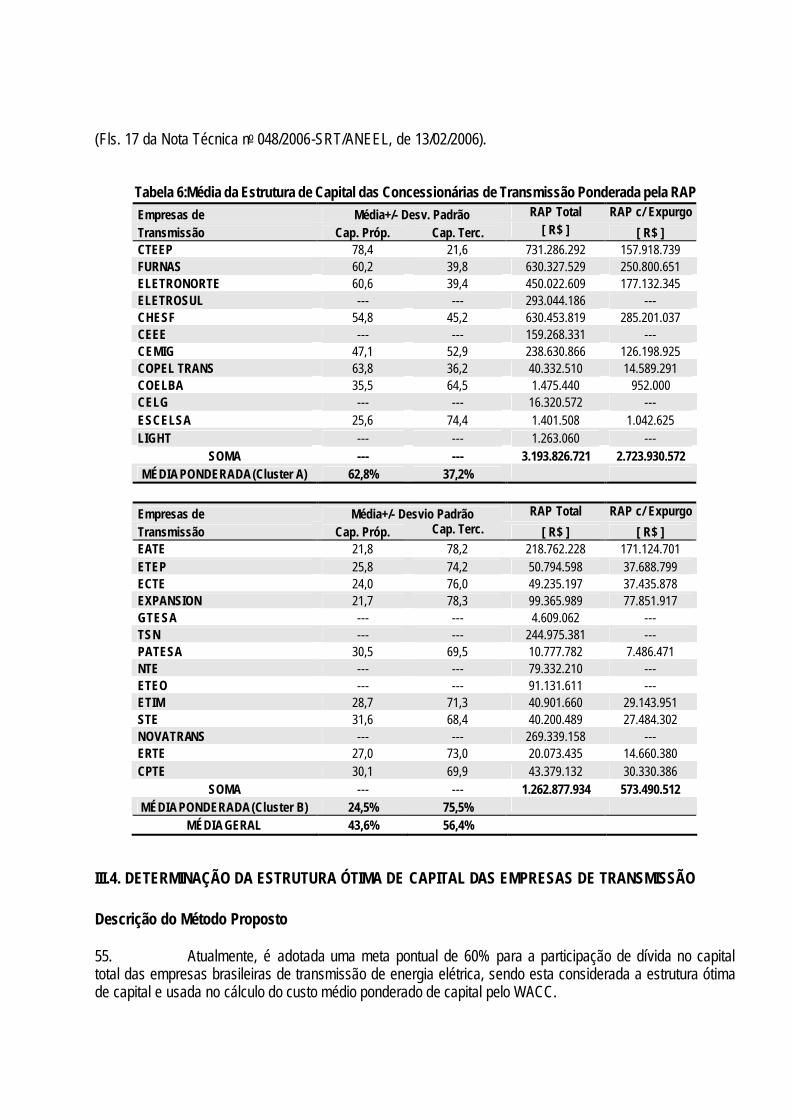

54. No entanto, a fim de se obter uma média que leve em consideração o peso de cada concessionária no sistema como um todo, pode-se ponderar a média pelo total da RAP (Receita Anual Permitida), conforme mostrado na tabela 6. Obteve-se então a média de 37,2% de capital de terceiros para as empresas do cluster A e 75,5% para as do cluster B, resultando em uma média geral de 56,4% para capital de terceiros.

(Fls. 17 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006).

Tabela 6:Média da Estrutura de Capital das Concessionárias de Transmissão Ponderada pela RAP Empresas de Média+/- Desv. Padrão RAP Total RAP c/ Expurgo

Transmissão Cap. Próp. Cap. Terc. [ R$ ] [ R$ ] CTEEP 78,4 21,6 731.286.292 157.918.739 FURNAS 60,2 39,8 630.327.529 250.800.651 ELETRONORTE 60,6 39,4 450.022.609 177.132.345 ELETROSUL --- --- 293.044.186 --- CHESF 54,8 45,2 630.453.819 285.201.037 CEEE --- --- 159.268.331 --- CEMIG 47,1 52,9 238.630.866 126.198.925 COPEL TRANS 63,8 36,2 40.332.510 14.589.291 COELBA 35,5 64,5 1.475.440 952.000 CELG --- --- 16.320.572 --- ESCELSA 25,6 74,4 1.401.508 1.042.625 LIGHT --- --- 1.263.060 ---

SOMA --- --- 3.193.826.721 2.723.930.572 MÉDIA PONDERADA (Cluster A) 62,8% 37,2%

Empresas de Média+/- Desvio Padrão RAP Total RAP c/ Expurgo

Transmissão Cap. Próp. Cap. Terc. [ R$ ] [ R$ ] EATE 21,8 78,2 218.762.228 171.124.701 ETEP 25,8 74,2 50.794.598 37.688.799 ECTE 24,0 76,0 49.235.197 37.435.878 EXPANSION 21,7 78,3 99.365.989 77.851.917 GTESA --- --- 4.609.062 --- TSN --- --- 244.975.381 --- PATESA 30,5 69,5 10.777.782 7.486.471 NTE --- --- 79.332.210 --- ETEO --- --- 91.131.611 --- ETIM 28,7 71,3 40.901.660 29.143.951 STE 31,6 68,4 40.200.489 27.484.302 NOVATRANS --- --- 269.339.158 --- ERTE 27,0 73,0 20.073.435 14.660.380 CPTE 30,1 69,9 43.379.132 30.330.386

SOMA --- --- 1.262.877.934 573.490.512 MÉDIA PONDERADA (Cluster B) 24,5% 75,5%

MÉDIA GERAL 43,6% 56,4%

III.4. DETERMINAÇÃO DA ESTRUTURA ÓTIMA DE CAPITAL DAS EMPRESAS DE TRANSMISSÃO Descrição do Método Proposto 55. Atualmente, é adotada uma meta pontual de 60% para a participação de dívida no capital total das empresas brasileiras de transmissão de energia elétrica, sendo esta considerada a estrutura ótima de capital e usada no cálculo do custo médio ponderado de capital pelo WACC.

(Fls. 18 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006). 56. No entanto, uma análise mais detalhada das empresas em operação hoje no país mostra duas realidades distintas que pode ser capturada pela metodologia de clusters. A utilização desta meta pontual leva a duas conseqüências: Primeiro, induz a uma sub-avaliação da remuneração necessária às empresas do cluster A e segundo, produz uma sobre-avaliação da remuneração das empresas do cluster B. 57. Também vale ressaltar que as empresas pertencentes ao cluster A são em sua maioria estatais e, portanto, têm dificuldades na obtenção de recursos de terceiros. É verdade que no cálculo do custo médio ponderado de capital deve-se assumir que no longo-prazo, a empresa vai perseguir uma estrutura ótima de capital, a qual não necessariamente é a estrutura atual da empresa. No entanto, dadas as características deste grupo de empresas, não é razoável definir uma meta que não seja factível atingir. 58. De um modo prático, não existe uma maneira para calcular a estrutura ótima de capital, conforme as figuras 1 e 2. Conforme ressalta GITMAN16 (1997), devido ao fato de ser impossível determinar o ponto exato da estrutura ótima de capital que minimize o custo médio ponderado e então fixar-se nele, as empresas geralmente procuram operar num intervalo que as aproxima do que elas acreditam ser a estrutura ótima. O fato também de que a estrutura da empresa pode variar ao longo do tempo em função, por exemplo, de lucros retidos e outros novos financiamentos, justifica o enfoque em um intervalo de estrutura de capital, ao invés de um único ponto. 59. Além disso, a diferença entre os dois clusters reforça a tese de se adotar um intervalo que possa contemplar melhor as peculiaridades que existe neste setor. Não parece razoável a adoção de um único ponto, com base nos dados das empresas novas licitadas e que pertencem ao cluster B, sendo estas de realidade muito diferente das empresas existentes. 60. Assim, a partir da análise das estruturas de capital dos clusters A e B, verifica-se as faixas de variação de [21,6% – 85,1%] para o cluster A e de [56,9% – 84,3%] para o cluster B, sendo que as médias de cada cluster após aplicação do desvio -padrão são respectivamente de 50,3% e 73,2% para os clusters A e B, resultando em uma média geral de 61,8%. 61. Baseado nos intervalos identificados acima, é razoável então a definição de um intervalo de estrutura ótima de capital entre 55%-65%, adotando-se o limite inferior (55%) para as empresas existentes (cluster A) e o limite superior (65%) para as empresas licitadas (cluster B). 62. Dessa forma, avalia-se a seguir a opção de se adotar um intervalo para a estrutura ótima de capital, designado aqui como meta variável, comparando com a opção de uma meta pontual. Para isso, adotou-se como meta pontual a estrutura D/V = 60% e os custos de capital próprio (rp) de 11,46% e de capital de terceiros (rd) de 8,58%, apenas para exemplificação. 63. Assim, avaliou-se os dois clusters separadamente, obtendo-se os resultados apresentados nas figuras 4 e 5 a seguir, onde compara-se a diferença entre os custos de capital ponderado calculados pela estrutura de capital real das empresas e pela estrutura ótima de capital adotada pela ANEEL, para as duas opções: meta pontual e meta variável.

16 GITMAN, L.J., Princípios de Administração Financeira. Editora Harbra, 1997.

(Fls. 19 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006).

Diferença Entre a Remuneração pelo WACC em Relação à Estrutura de Capital Adotada - Empresas Existentes

-22 -20 -18 -16 -14 -12 -10 -8 -6 -4 -2 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28

CTEEP

F U R N A S

ELETRON

ELETROSUL

C H E S F

CEEE

CEMIG

C O P E L

COELBA

CELG

ESCELSA

LIGHT

[ % ]Meta Variável Meta Pontual

Figura 4: Comparativo entre as Diferenças do Custo de Capital Ponderado em Função da Estrutura de Capital Adotada para as Empresas Existentes

Diferença Entre a Remuneração pelo WACC em Relação à Estrutura de Capital Adotada - Empresas Licitadas

-6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22

E A T E

ETEP

E C T E

E X P A N S

GTESA

TSN

PATESA

NTE

ETEO

ETIM

STE

N O V A T R

E R T E

C P T E

[ % ]Meta Variável Meta Pontual

Figura 5: Comparativo entre as Diferenças do Custo de Capital Ponderado em Função da Estrutura de Capital Adotada para as Empresas Licitadas

64. Para um entendimento melhor do resultado mostrado nas figuras anteriores, vale analisar alguns casos específicos. Para isso, consideremos os valores da tabela 7, onde foram selecionadas duas empresas de cada cluster.

(Fls. 20 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006).

Tabela 7: Análise das Diferenças de Cálculo do Custo Médio Ponderado de Acordo com a Estrutura Adotada Empresa WACC

D/V Real WACC

D/V Pontual Diferença

[ % ] WACC

D/V Variável Diferença

[ % ] LIGHT 6,63 7,98 20,37 8,27 24,74 COPEL 9,36 7,98 -14,75 8,27 -11,66

TSN 8,16 7,98 -2,18 7,69 -5,73 ETEO 6,57 7,98 21,44 7,69 17,03

65. A análise dos dados acima mostra que a adoção de uma meta variável reduz a diferença entre o custo médio ponderado calculado pela estrutura real da empresa e pela estrutura ótima adotada. Em geral, observa-se que esta metodologia aumenta a remuneração das empresas do cluster A, que na média possuem uma estrutura que leva a uma remuneração menor que a adotada pela ANEEL. Paralelamente, reduz a remuneração das empresas do cluster B, que na média teriam uma remuneração menor que a adotada pela agência, uma vez que essas empresas possuem uma alavancagem maior que a adotada como ótima. A figura 6 apresenta o comparativo para todas as empresas.

Comparativo da Relação WACC x Estrutura de Capital

6,00%

6,50%

7,00%

7,50%

8,00%

8,50%

9,00%

9,50%

10,00%

20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0%

Alvancagem - E/V [%]

WA

CC

[%]

Efetivo Variável Pontual

Figura 6: Comparativo da Relação Custo Médio Ponderado (WACC) x Estrutura de Capital

66. Outra análise que pode ser feita é avaliar qual seria a remuneração de capital próprio, estabelecendo-se um valor meta para o custo médio ponderado e calculando-se o custo de capital próprio em função da estrutura de capital. Neste caso, o WACC seria de 8,27% para as empresas que forem enquadradas na estrutura de 55% e de 7,69% na estrutura de 65%. Para a meta pontual, considera-se uma meta de WACC de 7,98% para todas as empresas. O resultado é mostrado nas figuras 7 e 8 a seguir.

(Fls. 21 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006).

Comparativo das Taxas de Remuneração de Capital Próprio para o WAAC-meta - Empresas Existentes

0%

2%

4%

6%

8%

10%

12%

14%

Meta Variável Meta Pontual

Figura 7: Comparativo das Taxas de Remuneração de Capital Próprio – Empresas Existentes

Comparativo das Taxas de Remuneração de Capital Próprio para o WAAC-meta - Empresas Licitadas

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

Meta Variável Meta Pontual

Figura 8: Comparativo das Taxas de Remuneração de Capital Próprio – Empresas Licitadas

67. A análise dos resultados indica que, no caso das empresas existentes, consegue-se uma remuneração melhor do capital adotando-se a meta variável, situação essa que se inverte no caso das empresas licitadas. Vale ressaltar que das 14 empresas licitadas consideradas no estudo, 11 possuem uma alavancagem maior que 65%, sendo que 13 possuem uma alavancagem acima de 60%. Isso significa que a adoção de uma estrutura de capital muito abaixo daquela observada na prática estaria remunerando o capital das empresas acima do nível adequado. Do mesmo modo, 6 do total de 12 empresas existentes apresentam uma alavancagem abaixo de 50%, sendo que estas respondem por mais de 90% do total de Receita Anual Permitida das empresas existentes.

(Fls. 22 da Nota Técnica no 048/2006-SRT/ANEEL, de 13/02/2006). 68. A partir destes resultados, verifica-se então que a adoção de uma meta variável reduz a diferença entre as remunerações real e adotada para as empresas em operação. Por outro lado, no caso de novas licitações, deve-se adotar a meta de 65%, visto que tais empresas tendem sempre a compor o cluster B.

IV. DA CONCLUSÃO 69. Considerando-se a necessidade de se definir a correta avaliação do capital nos processos revisionais conduzidos pela ANEEL e tendo-se em vista de um lado a busca da modicidade tarifária e de outro a justa sinalização econômica para os agentes envolvidos, identificou-se a necessidade de aperfeiçoamento na definição da estrutura ótima de capital, elemento este fundamental para o cálculo do custo médio ponderado (WACC). 70. Neste sentido, esta nota técnica avalia a alternativa de adoção de uma meta variável ao invés de um valor pontual, como tem sido adotado até aqui. Este procedimento justifica-se na medida em que se considera as diferenças existentes entre as diversas instalações de transmissão, sendo que parte dessas instalações foi resultado de um processo que visava a desverticalização do setor de energia e resultou em empresas de transmissão detentoras das instalações existentes até ano de 2000. Após essa data, as novas instalações passaram a ser licitadas, sendo que o perfil das empresas é bem diferente das existentes. 71. A adoção de uma meta pontual não considera essas características, mais visíveis no segmento de Transmissão, resultando em distorções na avaliação das empresas. Assim, a utilização de um intervalo para a estrutura ótima parece ser um procedimento condizente com a realidade, visto que resulta em uma remuneração mais adequada para cada grupo identificado. 72. Dessa forma, recomenda-se para os empreendimentos em transmissão a adoção de um intervalo de estrutura de capital entre 55%-65%, adotando-se o limite inferior – 55% – para as empresas existentes e o limite superior – 65% – para as empresas licitadas.

CLAUDIO ELIAS CARVALHO Especialista em Regulação em Serviços Públicos de Energia

De Acordo:

DAVI ANTUNES LIMA Superintendente de Regulação dos Serviços de Transmissão