Mestrado em Finanças Empresariais -...

59

Mestrado em Finanças Empresariais Bruno Miguel Faria de Araújo Silva Exportação e impacto nos resultados: o caso de um grupo de empresas portuguesas 2015

Transcript of Mestrado em Finanças Empresariais -...

Mestrado em Finanças Empresariais Bruno Miguel Faria de Araújo Silva Exportação e impacto nos resultados: o caso de um grupo de empresas portuguesas 2015

Instituto Politécnico do Porto

Escola Superior de Estudos Industriais e de Gestão

Bruno Miguel Faria de Araújo Silva

Exportação e impacto nos resultados: o caso de um grupo empresas portuguesas

Dissertação de Mestrado

Mestrado em Finanças Empresariais Orientação: Professor Doutor Armando Silva

Vila do Conde, Dezembro de 2015

Bruno Miguel Faria de Araújo Silva

Exportação e impacto nos resultados: o caso de um grupo de empresas portuguesas

Dissertação de Mestrado

Mestrado em Finanças Empresariais

Membros do Júri

Presidente

Professora Doutora Fernanda Amélia Fernandes Ferreira

Escola Superior de Estudos Industriais e de Gestão – Instituto Politécnico do Porto

Professor Doutor Armando Mendes Jorge Nogueira da Silva

Escola Superior de Estudos Industriais e de Gestão – Instituto Politécnico do Porto

Professor Doutor Mário Joel Matos Veiga de Oliveira Queirós

Instituto Superior de Contabilidade e Administração do Porto – Instituto Politécnico

do Porto

Vila do Conde, Dezembro de 2015

AGRADECIMENTOS

Agradeço em primeira instância ao Doutor Armando Silva, meu orientador, por

todo o apoio prestado, tempo despendido e bastante compreensão tida ao longo do

processo de elaboração da dissertação.

Quero agradecer aos meus pais Amélia Silva e Joaquim Silva, namorada Ana

Ramos, por toda a motivação, apoio e inspiração, os quais se mostraram essenciais

para a realização desta dissertação.

À ESEIG o meu agradecimento pelo apoio e ajuda prestados ao longo deste

percurso académico.

Aos meus amigos e colegas de mestrado, agradeço todo o apoio prestado ao

longo da elaboração da dissertação.

A todos, os meus sinceros agradecimentos.

RESUMO ANALÍTICO

Com a crescente preocupação em dinamizar as exportações e potenciar os

seus efeitos na economia, muitos trabalhos têm tentado encontrar fatores

potenciadores do sucesso das empresas no mercado internacional (dimensão,

produtividade pré exportadora, idade, fase do ciclo de produção, relacionamento

prévio com o exterior, etc.). Temas como a seleção natural do mercado e a

aprendizagem pela exportação, são transversais e incontornáveis nos trabalhos

empíricos que abordam o estudo das exportações ao nível das empresas.

No entanto, não nos devemos esquecer que uma das principais motivações

das empresas, é a maximização do lucro. Com efeito, uma nova onda de trabalhos

tem-se voltado para a o impacto que as exportações têm sobre a rentabilidade das

empresas.

Utilizando um modelo de efeitos fixos com dados em painel, aplicado a uma

base de dados de empresas portuguesas, com espetro temporal entre 2008 e 2012,

este trabalho encontra evidências de que as exportações são um fraco potenciador

da rentabilidade das empresas.

Do ponto de vista da organização do presente trabalho, no primeiro capítulo

será apresentada uma breve revisão de literatura enquadradora do tema; no segundo

capítulo será apresentada a base de dados, tratamento e a abordagem econométrica;

por último será apresentada uma conclusão, com os resultados principais do trabalho

e com algumas questões que poderão ser abordadas no futuro.

Palavras-chave: Exportação; Rentabilidade; Crescimento; Produtividade;

Dimensão; Efeitos fixos.

ABSTRACT

With the growing concern in boosting exports and enhancing its effects on the

economy, many studies have tried to find factors within companies that contribute to a

successful engage on the international markets (size, pre exporter productivity, age,

production cycle, prior relationship with external markets, etc.). Topics such as natural

selection of the market and learning-by-exporting, are cross-cutting and compelling in

empirical studies that focus on exports at firm level.

However, we must not forget that one of the main motivations of the companies

is the maximization of profit. Indeed, a new set of works has focused on the impact that

exports have on the profitability of firms.

Using a fixed effects model with panel data, applied to a database of

Portuguese companies, with temporal spectrum between 2008 and 2012, this paper

finds evidence that exports are a weak enhancing factor of the profitability of

companies.

From the point of view of the organization of this work, in the first chapter a

brief literature framework review of the subject will be presented; the second chapter

will present the database, processing and econometric approach; finally, a conclusion

chapter, with the main results of the work and some issues that may be addressed in

the future will be presented.

Keywords: Export; Profitability; Growth; Productivity; Dimension; Fixed

effects.

SUMÁRIO

INTRODUÇÃO ................................................................................................ 13

CAPÍTULO UM – ENQUADRAMENTO TEÓRICO ......................................... 15

1.1 – Introdução .............................................................................................. 15

1.2 – Seleção natural ...................................................................................... 20

1.3 – Aprendizagem com a exportação .......................................................... 22

1.4 – Determinantes dos resultados económicos ........................................... 24

1.5 – Exportações e resultados económicos .................................................. 26

1.6 – Variáveis a utilizar no modelo ................................................................ 27

CAPÍTULO DOIS – ESTUDO EMPÍRICO ....................................................... 30

2.1 – Base de dados ....................................................................................... 30

2.2 – Contexto português ................................................................................ 31

2.3 – Modelo empírico a estimar ..................................................................... 33

2.4 – Estatísticas descritivas referentes à amostra ......................................... 34

2.5 – Aplicação prática do modelo .................................................................. 43

CAPÍTULO TRÊS – COMENTÁRIOS FINAIS ................................................ 46

3.1 – Conclusões ............................................................................................ 46

REFERÊNCIAS BIBLIOGRÁFICAS ............................................................... 49

ANEXOS ......................................................................................................... 53

Anexo A – Caraterização da dimensão da empresa ....................................... 54

Lista de tabelas

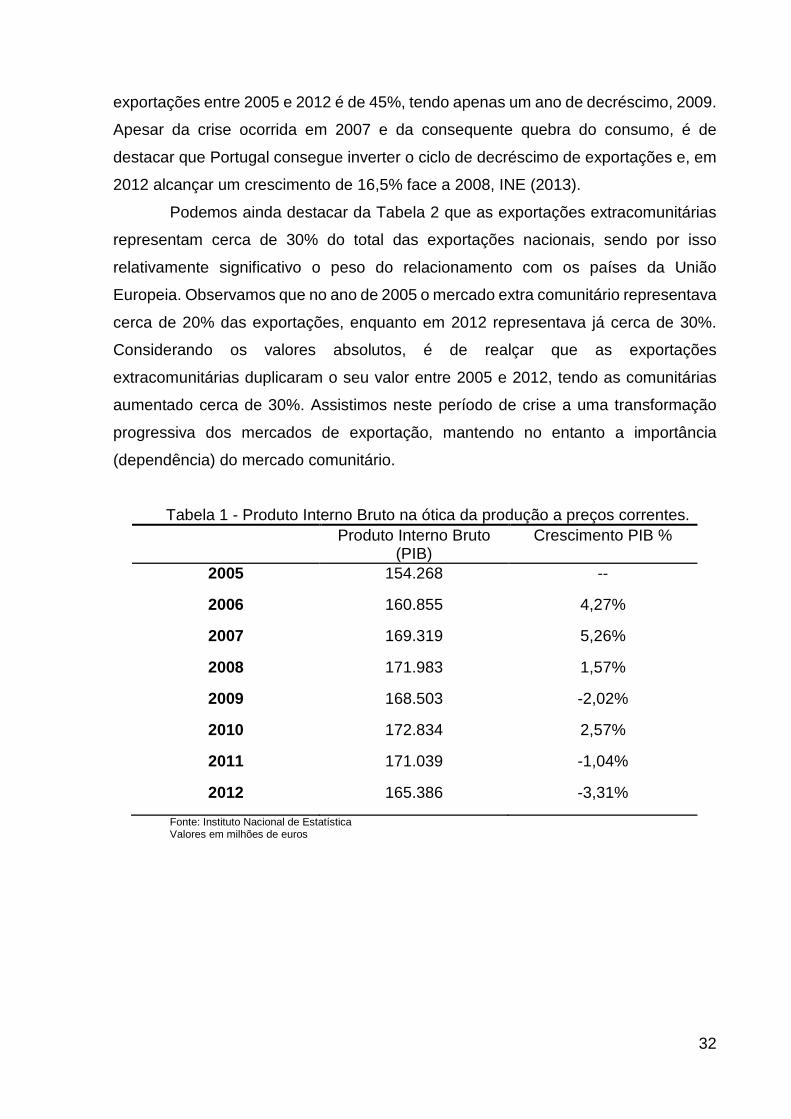

Tabela 1 - Produto Interno Bruto na ótica da produção a preços correntes.... 32

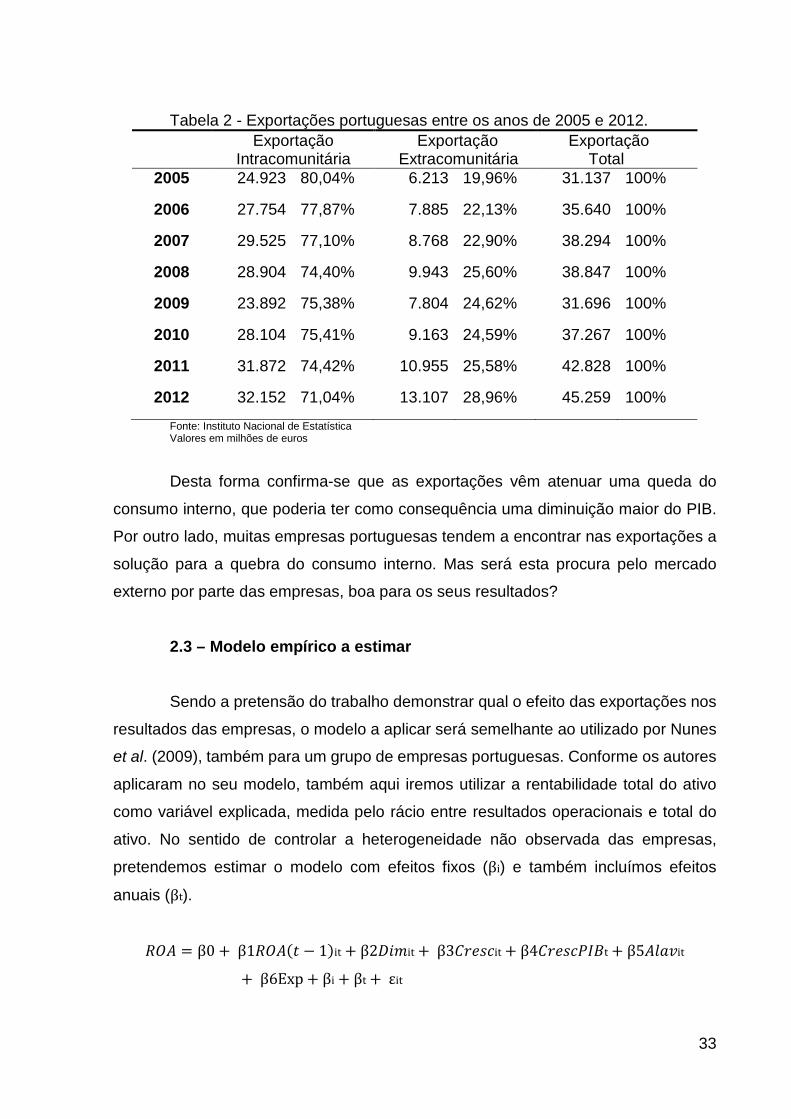

Tabela 2 - Exportações portuguesas entre os anos de 2005 e 2012. ............. 33

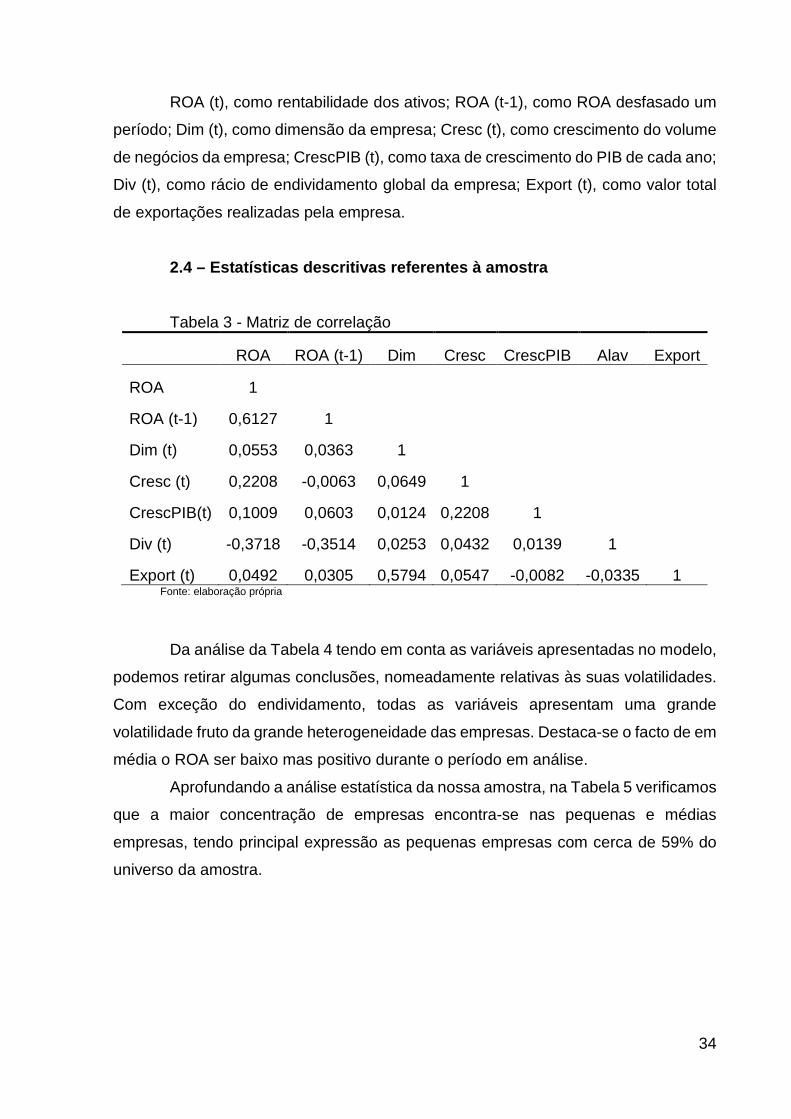

Tabela 3 - Matriz de correlação ...................................................................... 34

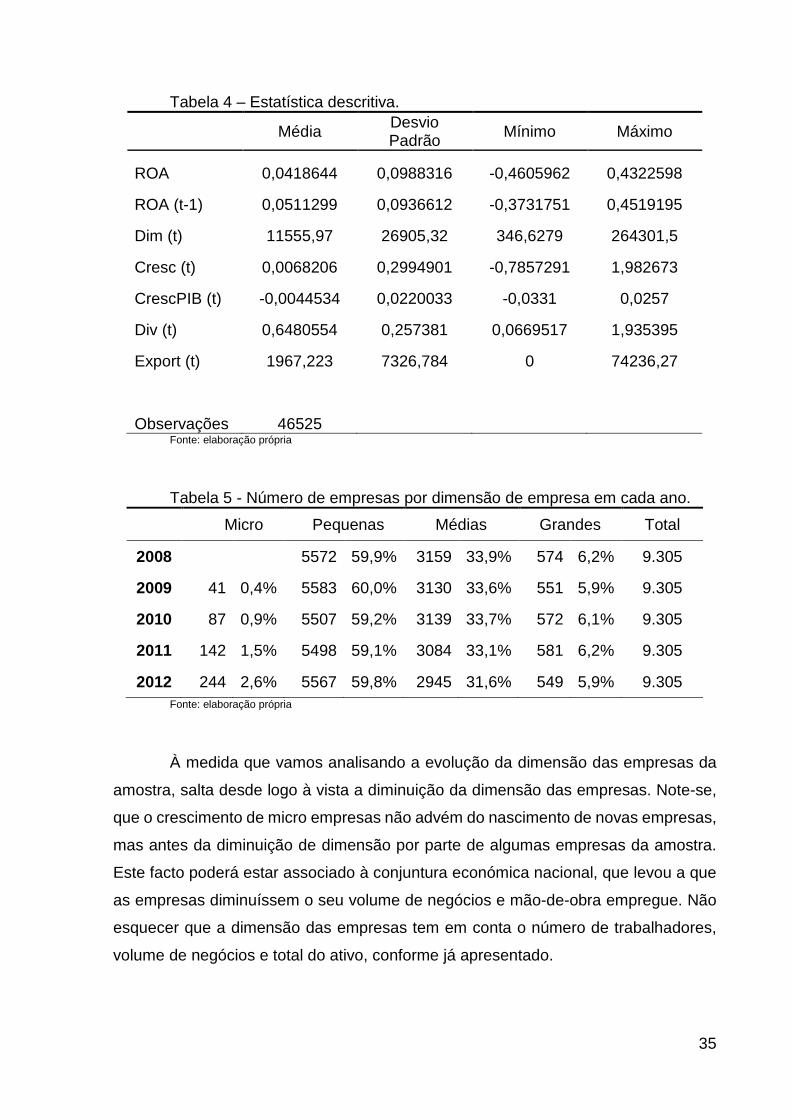

Tabela 4 – Estatística descritiva. .................................................................... 35

Tabela 5 - Número de empresas por dimensão de empresa em cada ano. ... 35

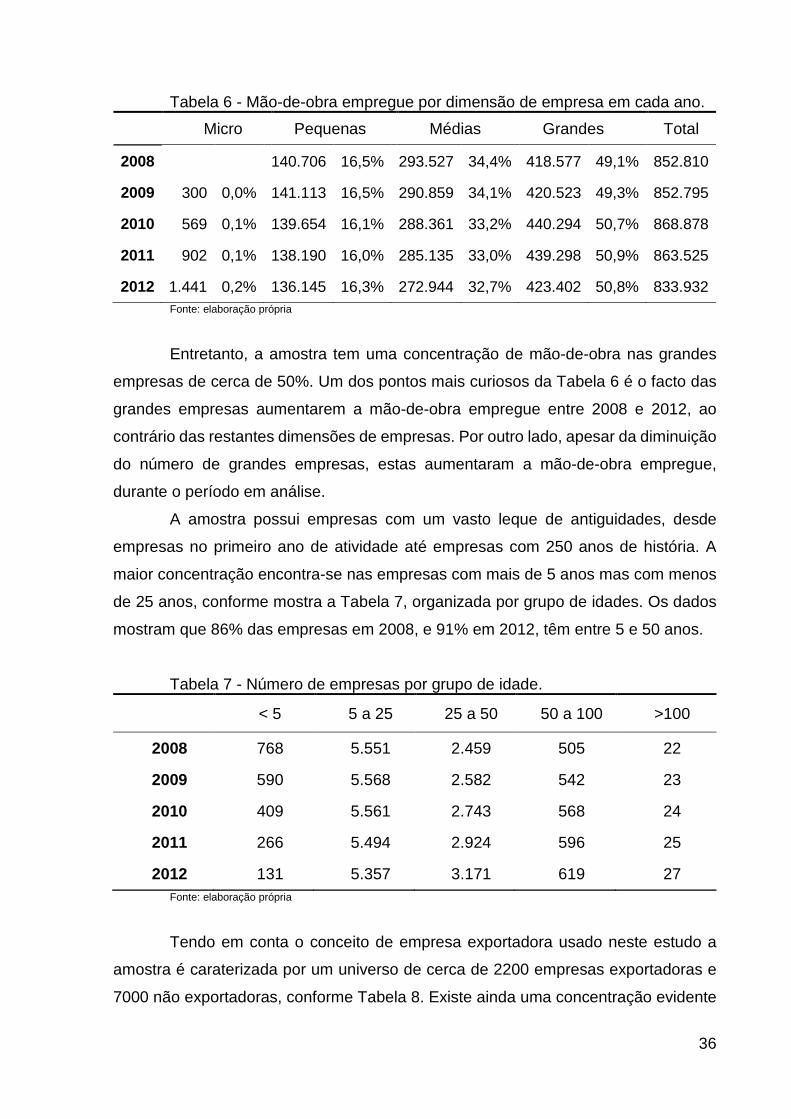

Tabela 6 - Mão-de-obra empregue por dimensão de empresa em cada ano. 36

Tabela 7 - Número de empresas por grupo de idade. .................................... 36

Tabela 8 - Número de empresas exportadoras e não exportadoras por

dimensão e ano. ........................................................................................................ 37

Tabela 9 – Mão-de-Obra empregue por empresas exportadoras e não

exportadoras, por dimensão e ano. ........................................................................... 38

Tabela 10 - Número médio de trabalhadores em empresas exportadoras e não

exportadoras em cada ano. ....................................................................................... 39

Tabela 11 - Endividamento global médio das empresas exportadoras e não

exportadoras em cada ano. ....................................................................................... 39

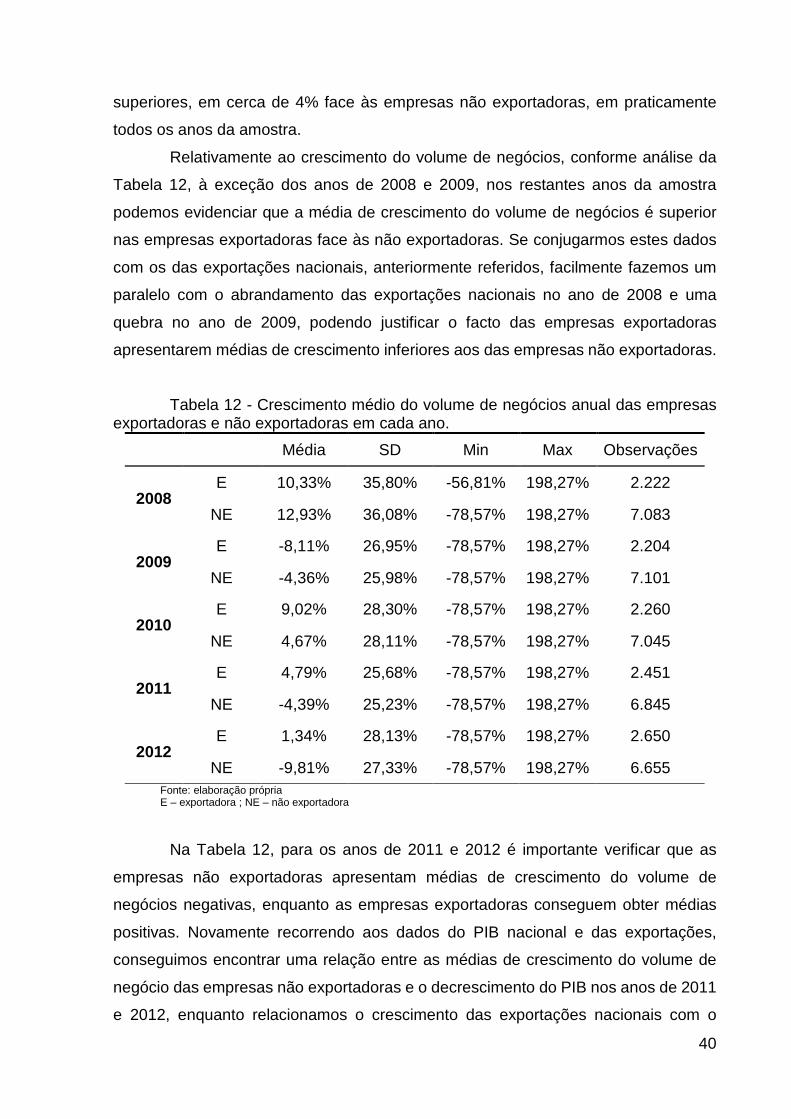

Tabela 12 - Crescimento médio do volume de negócios anual das empresas

exportadoras e não exportadoras em cada ano. ....................................................... 40

Tabela 13 - Percentagem média de volume de negócios exportado, por

dimensão de empresa e por cada ano. ..................................................................... 42

Tabela 14 - Determinantes da rentabilidade da empresa. .............................. 44

Lista de siglas

Et al. – E outros

INE – Instituto Nacional de Estatística

LBE – Learning-by-exporting

MEA – Modelo de efeitos aleatórios

MEF – Modelo de efeitos fixos

PIB – Produto Interno Bruto

ROA – Rentabilidade dos ativos

12

INTRODUÇÃO

O comércio internacional sempre foi um dos temas estudados pelas ciências

sociais, tendo produzido relevantes estudos e teorias decisivas para a relação entre

nações. No entanto, nas últimas décadas uma nova onda de estudos e teorias tem

surgido, no que concerne ao estudo das exportações, possibilitando novas

perspetivas e abordagens à análise e interpretação do comércio internacional,

nomeadamente ao que às exportações diz respeito. Com efeito, durante a maior parte

do tempo a necessidade e lógica das exportações foi estudada numa perspetiva

macro, sobretudo nos séculos XVII a XX. Contudo, por força do fenómeno da

globalização e da relevância das multinacionais, a partir da parte final do século XX o

principal foco dos estudos sobre o comércio internacional (e em particular sobre

exportações) tem sido micro.

Considerando as dificuldades relativas ao negócio internacional, seja pelos

investimentos de entrada, pelas tarifas fiscais, pela necessidade de vencer barreiras

aduaneiras e não aduaneiras, pela maior competitividade (das empresas internas ao

mercado) ou por outros fatores, às empresas exportadoras é conferido um estatuto

especial. As empresas exportadoras são consideradas uma elite entre todas as

empresas, já que lhes é reconhecido o esforço e empenho numa tarefa que se mostra

tão difícil (a exportação). Neste âmbito, diversos autores estudaram as causas e

condicionantes ao início de atividade exportadora, e de entre muitos desses estudos

destacamos o trabalho de Bernard et al. (2004), que para um grupo de empresas

americanas, demonstra haver impacto significativo dos investimentos de exportação,

assim como das caraterísticas próprias a cada empresa (dimensão, nº de

trabalhadores, nº de produtos, produtividade, etc.), na sua decisão de exportação.

Uma das principais razões para as empresas iniciarem o seu percurso

exportador, resulta da necessidade de diversificação e de redução do risco do

mercado que apenas as empresas a operar em vários mercados obtêm, face a

eventuais crises sentidas em mercados específicos. Com efeito a saturação do

mercado interno pode potenciar a decisão de exportação por parte das empresas

(Bilkey, 1978). Mas as empresas também procuram o mercado externo tentando

suavizar o impacto das oscilações do mercado interno, ou seja, numa tentativa de

minimização do risco (Riaño, 2010).

13

Apesar do interesse dessa temática, este trabalho dedica-se ao estudo do

impacto da atividade exportadora nos resultados empresariais; nesse domínio são

diversos os trabalhos que apontam a exportação como a melhor solução para as

crises nacionais. Existe até uma certa generalização da ideia que a exportação tem

só impactos positivos nos seus agentes e no bem-estar geral da população mas, no

entanto, as empresas não se devem preocupar só com o efeito positivo nas vendas

ou volumes de negócios, devem também (e sobretudo) preocupar-se com os

resultados económicos obtidos nas suas relações comerciais externas.

Nas últimas décadas tem surgido uma nova vertente de estudos empíricos

que procuram não só perceber os elementos comuns às novas empresas

exportadoras, mas também estudar os benefícios gerados pelas exportações às

próprias empresas. Existe a preocupação sobre a procura e análise de evidências

empíricas que estabeleçam uma ligação entre a exportação, produtividade e

rentabilidade (Feeny, 2000; Fryges, et al., 2010; Grazzi, 2012).

Este trabalho procura assim encontrar evidências de que as empresas

beneficiam da exportação, no que aos seus resultados económicos diz respeito. Este

será feito através de uma análise empírica de empresas industriais portuguesas, com

dados referentes aos anos de 2008 a 2012. Do ponto de vista da organização do

presente trabalho, no primeiro capítulo será apresentada uma breve revisão de

literatura enquadradora do tema; no segundo capítulo será apresentada a base de

dados, tratamento dos dados e a abordagem econométrica; por último será

apresentada uma conclusão, com os resultados principais do trabalho e com algumas

questões que poderão ser abordadas no futuro.

14

CAPÍTULO UM – ENQUADRAMENTO TEÓRICO

1.1 – Introdução

Nos últimos 20 anos têm-se acentuado os estudos relativos à

internacionalização das empresas, nomeadamente no que concerne à relação entre

a exportação, produtividade e os resultados económicos; muitos destes estudos

centram-se no estudo de empresas e não de países, na capacidade de exportação e

de interação com o mercado global, por parte das empresas. No entanto os primeiros

estudos sobre a internacionalização são bem mais antigos e dão um maior enfoque

ao comércio internacional numa perspetiva mais macroeconómica (países ou setores

económicos).

Uma das referências fundadoras no estudo do comércio internacional é sem

dúvida Smith (1789), que introduz a teoria das vantagens absolutas1 em 1776,

tornando-se um marco no estudo da dinâmica e da troca entre os países e as suas

vantagens. De salientar que a sua teoria apenas estaria a considerar dois bens e dois

países, sendo o único recurso aplicado à produção do bem, a mão-de-obra. Tomando

em conta apenas dois países e dois bens produzidos, o autor estabelece que cada

país deverá produzir apenas o bem em que necessita de despender menos recursos

para a mesma quantidade produzida (conceito de eficiência) e deverá importar do

outro país, o bem que deixará de produzir. É também estabelecido por Smith qual o

preço de troca dos bens, ou seja o seu valor. Para este autor um bem deveria ter

exatamente o mesmo valor, pelo qual alguém esteja disposto a despender a sua mão-

de-obra, assim o bem não seria valorizado pela matéria incorporada, mas antes num

critério de utilidade (Smith, 1789).

Um dos grandes economistas do séc. XIX e simultaneamente seguidor e

crítico da obra de Smith foi Ricardo (1817), que defendeu a determinação do valor de

cada bem com base na quantidade de mão-de-obra que este incorpora. Estabelece

então, que cada bem deve ter exatamente o valor que represente a quantidade de

mão-de-obra introduzida neste, ao invés da conferida pela sua utilidade. Este autor

vem ainda aprimorar a dinâmica do comércio e especialização de produção entre

1 Adam Smith em A Riqueza das Nações: Investigação sobre sua natureza e suas causas, editado pela primeira vez em 1776.

15

países introduzindo o conceito de vantagens comparativas. Ricardo (1817) demonstra

ainda, que ao contrário do que afirma Smith (1789), não é necessário que cada país

tenha um bem no qual seja o mais eficiente (em termos absolutos) para que a

produção em conjunto seja compensatória para ambos.

De salientar que ambos os autores viveram em plena revolução industrial

(1760-1820), naquele que foi sem dúvida o epicentro da sua transformação do mundo

(Inglaterra). Podemos então melhor contextualizar a preocupação dos seus estudos,

que de uma forma quase primordial se focavam na eficiência e na contribuição das

relações internacionais para o desenvolvimento das sociedades. Na verdade ambos

acreditavam nos princípios da eficiência aliada à especialização, mas também na

máxima que a união faz a força, esta uma clara alusão ao comércio internacional. A

troca de bens entre países eficientemente especializados iria beneficiar ambos, de tal

forma que se tivermos em conta a mensuração de valor de Ricardo (1817), apenas

com a especialização teremos preços mais baixos (valor do fator trabalho

relativamente baixo), ao mesmo tempo que mantemos a nossa capacidade produtiva

e de criação de valor.

Não se pretendendo fazer a história da literatura científica sobre comércio

internacional destacamos de seguida outro autor mais contemporâneo e que nos traz

outra perspetiva, Krugman (1992). Confrontado com novos paradigmas e desafios

económicos, introduz em debate uma nova visão da dinâmica económica internacional

e do seu equilíbrio, a nova geografia económica.

Existiam já estudos anteriores relacionados com a geografia económica, mas

é este autor que se destaca pela sua visão. Podemos descrever em três pontos os

novos instrumentos de Krugman (1992): em primeiro lugar, a ideia que os mercados

são de concorrência perfeita, terá sido deitada por terra, permitindo verificar vários

mercados onde a concorrência era nitidamente imperfeita; em segunda instância a

possibilidade de existência de economias de escala, ou de rendimentos crescentes,

anteriormente pouco relevadas; por fim, mas não menos importante, a mudança

económica que a tecnologia permitiu, com o crescimento que esta implica. O autor

permite-se debruçar sobre uma área económica tantas vezes deixada para segundo

plano, mas que com o seu contributo começa a ter outro reconhecimento e

desenvolvimento. Segundo o autor não se pode deixar de relevar as alterações nas

geografias económicas e de produção. Outrora os países ou nações eram

consideradas como uniformes e indiferenciados do ponto de vista produtivo, Krugman

16

(1992) discorda desta visão. Usando como exemplo algumas das zonas mais

industrializadas dos EUA, este mostra que existem verdadeiros polos ou “clusters”

industriais, que se foram criando por razões meramente económicas e praticamente

sem intervenção governamental ou política. Fugindo ao paradigma dos rendimentos

constantes, e partindo do pressuposto que os rendimentos são crescentes, podemos

facilmente imaginar que uma empresa terá todo o interesse em se concentrar em

determinado local, ao invés de estar dispersa pelo território, isto porque se o

rendimento é crescente, quanto maior for a produção concentrada, maior será o

rendimento obtido por cada produto. A economia de escala é comprovada, por via da

redução dos custos de produção, e consequente aumento da rentabilidade. Outra

observação feita pelo autor foi de que nestas zonas industrializadas o consumo era

superior, o que atrai empresas, por forma a estarem mais próximas dos centros de

consumo, criando um ciclo virtuoso na oferta e procura de bens. Refere ainda o autor

que existem também externalidades positivas na criação destes polos, isto é, efeitos

que transcendem as fronteiras das empresas. Uma grande concentração de

empresas, traduz-se numa maior confiança para os trabalhadores e para a mobilidade

do trabalho, o que permite a transmissão de conhecimentos (“spillover”2) do tipo

técnico entre trabalhadores de diferentes empresas ou áreas, (Krugman, 1992).

O grande contributo passa então pela visão de que o mercado se tornou

imperfeito, de que existem realmente vantagens na observação das geografias

económicas, mas também em perceber que esta nova geográfica económica não é

complacente com as fronteiras de países, continentes ou interesses externos à própria

economia, (Krugman, 1992).

Desta forma, nestes três autores (Smith, 1789; Ricardo, 1817; Krugman,

1992), encontramos o foco no interesse em perceber o fenómeno do comércio

internacional mas sempre numa perspetiva macroeconómica, sendo que a temática

estudada é essencialmente a dinâmica entre Nações, de forma a gerir políticas

internacionais dos vários Estados.

Entretanto, nas últimas décadas, o foco tem-se deslocado em torno das

empresas e das suas decisões sobre internacionalização. Com efeito, alterações têm

sido notáveis ao nível da economia internacional, com algumas empresas a

assumirem dimensões de multinacionais e com orçamentos maiores do que alguns

2 Efeito pelo qual é inadvertidamente transmitido conhecimento a terceiros.

17

Estados, com a conglomeração de vários países em grandes mercados integrados e

com uma globalização cada vez mais cimentada. Torna-se então necessário perceber

a dinâmica das próprias empresas, já que estas extravasaram as dimensões dos

Países e as suas decisões têm impactos de nível mundial.

Assim, mais recentemente, o estudo do impacto da internacionalização tem-

se voltado para o interior da empresa e em compreender como o exportador opera e

diferencia os produtos que comercializa consoante os mercados e consumidores que

pretende atingir. O trabalho de Bernard et al. (1995) foi realmente uma “pedrada no

lago”, tendo-se acentuado depois dele, os estudos relativos à internacionalização das

empresas, nomeadamente no que concerne às suas caraterísticas. Outros estudos

(Melitz, et al., 2008; Bernard, et al., 1999) têm-se voltado para a dinâmica das

empresas exportadoras e para a procura de elementos comuns no sucesso e no

fracasso da sua investida, analisando alguns elementos que podem potenciar o

sucesso de empresas exportadoras.

Seja através do estudo da temática das vantagens comparativas de Ricardo

(1817), ou da seleção natural do mercado (self selection), ou conforme estudo de

Melitz (2003), de Delgado et al. (2002) ou de Silva et al. (2013), muitos estudos têm

debatido a temática da exportação e sua relação com a produtividade das empresas,

seja antes do início da atividade exportadora, seja após tal começo. Na verdade, os

investimentos de entrada nos mercados exportadores (e em particular os “sunk costs”,

conforme refere a literatura), são um importante elemento de restrição à exportação,

já que em determinada medida permitem distinguir as empresas capazes (com maior

produtividade) de os suportar, das empresas que não conseguem. No entanto, para

quem entra nos mercados de exportação e está disposto a suportar um maior

investimento de entrada, tal facto eleva o seu interesse e motivação em melhorar a

produtividade e assim preservar a sua permanência nesses mercados, para que esses

investimentos não sejam em vão, (Girma, et al., 2004).

Neste enquadramento, surgem também estudos que tentam estabelecer a

ligação entre exportação e a produtividade das empresas, após o início desta

atividade, (Delgado, et al., 2002; Fryges, et al., 2010). Os efeitos associados a tal

causa são intitulados de “learning-by-exporting” e caracterizados pela adaptação de

processos, produtos, técnicas ou capacidades por parte das empresas exportadoras,

permitindo-lhes diferenciarem-se produtivamente nos períodos seguintes ao início da

atividade exportadora, (Delgado, et al., 2002). Num trabalho, Wagner (2011b) compila

18

um conjunto de estudos sobre a exportação e a performance das empresas, tendo em

conta empresas de vários sectores, países e em diferentes períodos de tempo, o

“learning-by-exporting” é descrito como sendo ainda pouco consensual. No entanto,

com a maior disponibilidade de informação a nível empresarial e avanços

tecnológicos, é espectável que num futuro próximo os desenvolvimentos relativos a

este tema sejam mais convergentes.

Conforme Wagner (2011a), deve ser salientada a vantagem da determinação

da rentabilidade face à produtividade, pois uma das principais preocupações das

empresas é maximização do seu lucro. Fryges et al. (2010) conseguem observar a

existência de uma relação positiva, apesar de ser pequena, entre exportação e a

rentabilidade da empresa, concluindo por isso que o impacto dos investimentos

associados à exportação são inferiores aos seus proveitos. Os autores chegam

mesmo a apontar o ponto ótimo de exportação, nos 49% do total de vendas (face ao

volume de negócios global), para a sua amostra de empresas alemãs. As empresas

em busca de novos mercados poderão alterar determinadas características do

produto, de forma a melhor se adaptar às circunstâncias de mercado que irão

encontrar. O poder de compra dos consumidores, as suas preferências, as questões

culturais, ambientais ou geográficas, podem fazer com que determinado produto não

tenha o sucesso pretendido, sendo por isso por vezes necessário efetuar algumas

alterações, (Fryges, et al., 2010). Entretanto, Grazzi (2012), não encontra evidências

de uma maior rentabilidade das empresas exportadoras, apesar de ser encontrada

uma diferença na produtividade entre exportadores e não exportadores.

Autores como Bernard et al. (2007) introduzem uma nova dinâmica ao estudo

da alocação de fatores produtivos e do ganho gerado em comércio internacional. Com

o estudo de empresas heterogéneas, são encontradas evidências do aumento médio

da produtividade nas empresas e nos setores, não só nos setores com vantagens

competitivas, mas por todos os outros, mesmo que sejam menores os crescimentos.

Também trabalhos como de Melitz (2003) e Melitz et al. (2008), vêm enfatizar

as características intrínsecas aos mercados e às empresas, que podem ser

potenciadores de uma melhor integração no comércio internacional. Características

como a dimensão do mercado, o seu grau de abertura ao comércio internacional e a

sua competitividade, são elementos que podem definir o potencial das empresas que

neles operam (Melitz, 2003). A eficiência potenciada por um número maior de

concorrentes e de consumidores será alavancada com a abertura dos mercados.

19

Assim, o facto de operar num mercado maior e mais competitivo poderá desde logo

favorecer as empresas que pretendam a internacionalização, já que as torna mais

hábeis para a concorrência que terão de enfrentar (Melitz, et al., 2008).

Empresas mais eficientes, terão melhores possibilidades de serem bem-

sucedidas, na concorrência com empresas presentes no mercado para o qual

pretendem exportar, conforme concluem Melitz (2003) e Girma et al. (2004).

É consensual a ideia que as empresas exportadoras são mais produtivas do

que as não exportadoras, sendo então sugerido que a seleção natural e a

aprendizagem pela exportação são os principais motivos para tal ocorrer e embora

não sendo estes (seleção natural e aprendizagem pela exportação) mutuamente

exclusivos, são duas perspetivas diferentes, uma salienta o momento pré-exportação

e a outra o pós-exportação.

1.2 – Seleção natural

A seleção natural é caracterizada pela dinâmica existente entre empresas,

normalmente dentro do mesmo sector, num jogo de eficiência e competitividade, que

elimina as menos aptas, enquanto premeia as mais eficazes. Apenas as empresas

mais eficientes estarão dispostas a arriscar em se internacionalizar, nomeadamente

pelos custos acrescidos que este passo implica (e que só empresas mais eficientes

podem suportar). A barreira constituída pelos investimentos afundados, fixos e

variáveis de exportação, servirá sobretudo para proteger da concorrência

internacional, empresas puramente domésticas ou internas ao mercado, protegendo-

se alguma ineficiência ao nível da produtividade.

Assim, as barreiras à entrada na atividade exportadora servirão como

limitador de novos concorrentes no mercado interno, (Melitz, 2003). No trabalho de

Melitz (2003) surgem evidências de que as barreiras à exportação servem de proteção

a empresas menos competitivas (ou menos eficientes) e prejudicam a produtividade

do setor. Esta situação ocorre porque as empresas menos eficientes servem

normalmente o consumo interno e os custos de exportação (entrada no mercado

internacional) limitam a entrada de concorrência, preservando alguma ineficiência e

não motivando a competitividade do setor. Com a abertura do mercado ou diminuição

dos custos de exportação, e entrada de empresas externas mais competitivas, as

20

empresas menos eficientes não serão capazes de subsistir com as suas novas rivais

e serão eliminadas do mercado, conforme a seleção natural.

Bernard et al. (2004) vai de encontro a um dos paradigmas vividos nas últimas

décadas, o da exportação em busca da rentabilidade. Dado que, de uma forma geral,

as empresas exportadoras são mais eficientes e competitivas, podemos facilmente

ser induzidos em erro e achar que todas as empresas que passem a exportar se

tonarão mais eficientes e competitivas, (Bernard, et al., 2004). Estes autores

encontram evidências de que os exportadores são economicamente mais estáveis e

com menor probabilidade de falência, mas isso ocorre mesmo antes de serem

exportadores, já que eram empresas altamente competitivas e por isso referências no

mercado onde atuavam. No entanto, conforme conclui Wagner (2007), não há

evidências de que a exportação melhore necessariamente a eficiência da empresa,

mas é a maior produtividade que normalmente confere vantagens para que se torne

exportador, (Wagner, 2007). Esta ideia, já antes intitulada de “seleção natural de

exportadores” foi também abordada por Girma et al. (2004) que utilizando a seleção

natural do mercado como elemento explicativo, mostra que não basta querer ser

exportador para se conseguir sobreviver no mercado internacional.

Também Falvey et al. (2004) não encontram evidências de que empresas

exportadoras melhorem a sua produtividade, após o início da atividade exportadora,

no entanto comprovam que a indústria (no seu todo) sai beneficiada pela seleção

natural da exportação, aumentando a sua produtividade, dado que apenas as

empresas com melhores alocações de recursos irão prevalecer.

Melitz (2008), observa ainda que empresas competitivas em mercados

maiores (maior número de consumidores e concorrentes), estarão certamente melhor

preparadas para enfrentar as adversidades do mercado internacional, que as

empresas que operem em mercados mais pequenos e menos eficientes. Os mercados

com maior número de concorrentes aumentam a competitividade, por via da superior

exigência necessária para conquistar quota de mercado, assim essas empresas

tenderão a ser mais eficientes na alocação dos seus recursos e nos custos produtivos.

Estudos como o de Bernard et al. (2007), analisam sobretudo a

competitividade do ponto de vista da utilização dos meios de produção, na busca das

vantagens competitivas e vão também de encontro a estas conclusões. No entanto,

acrescentam ainda o facto dos meios produtivos poderem ser canalizados para

setores, empresas ou países que os possam trabalhar mais eficientemente, ou seja,

21

capazes de elevar o seu potencial e resultado. Falvey et al. (2004) encontram

evidências de que a exportação poderá também beneficiar os sectores; de facto,

conforme referem, as exportações das empresas têm um impacto que vai para além

do sentido por cada empresa, podendo ser alargado a uma dimensão setorial.

De uma forma sucinta, o que os estudos sobre a seleção natural nos mostram,

não é apenas a dinâmica entre empresas e a sua eficiência (produtividade), mas algo

ainda mais importante e de grande relevância; tal como já referido, estes estudos

analisam o momento pré-exportação, pelo que a sua análise irá mostrar não só quais

as características necessárias para se ser exportador, mas também responder à

grande questão: que empresas têm capacidade de se tornarem exportadoras?

1.3 – Aprendizagem com a exportação

Temática constantemente associada à internacionalização e que tem sido

objeto recente de inúmeros estudos, é a designada “aprendizagem pela exportação”

(learning-by-exporting - LBE). A aprendizagem pela exportação traduz-se na absorção

do conhecimento e competências adquiridos por empresas exportadoras, pelo facto

de estarem num negócio internacional mais exigente que o doméstico, e que possam

ser canalizadas para obter uma maior eficiência.

Estudos como o de Andersson et al. (2008) procuram identificar um

incremento na produtividade das empresas que se iniciam na atividade exportadora,

provando que as suas competências melhoram pelo facto de estarem a exportar. Este

autor, utilizando dados de empresas suecas, observou que as empresas com

pretensão de se manterem exportadores, durante longos períodos, irão naturalmente

ter interesse em alterar, melhorar (inovar) os seus produtos e produção, de forma a

melhor servir o consumidor de determinado mercado. Outro fator observado, tem em

conta a dimensão da exportação: quanto maior percentagem da sua produção a

empresa exportar (quanto maior for a intensidade exportadora), melhores serão os

resultados da aprendizagem pela exportação. Ressalvam ainda os autores que

empresas que são apenas exportadores esporádicos (curtos períodos de tempo) terão

uma maior dificuldade de sentir este efeito.

De forma semelhante, um estudo (Silva, et al., 2010a) efetuado com uma

amostra de empresas portuguesas, encontra evidências da aprendizagem pela

exportação. No entanto, neste estudo os autores verificam, que o fator importação tem

22

também o seu impacto neste efeito. Na verdade, encontram evidências do efeito de

aprendizagem para a totalidade da sua amostra sendo, contudo, este é maior quando

se focam em recentes exportadores que também importam. Além desse aspeto, o

mesmo estudo mostra ainda o impacto positivo das importações no efeito de

aprendizagem, sendo maior para empresas que no mesmo ano comecem

simultaneamente a importar e exportar; por outro lado, em empresas de maior

dimensão é observado de forma mais frequente o efeito da aprendizagem pela

exportação, enquanto nas empresas mais pequenas o mesmo efeito não se verifica

de forma tão evidente; também recentes exportadores com produtividade abaixo da

média, tendem a ter efeitos positivos imediatos, mas quando a produtividade está

acima da dita média (antes da exportação) os efeitos de aprendizagem apenas se

verificam ao fim de um certo período (3 anos e apenas por mais 2 anos).

Por outro lado, Delgado et al. (2002), para uma amostra de empresas

espanholas, não encontram diferenças no crescimento da produtividade entre

empresas exportadoras e não exportadoras. No entanto ao selecionar um grupo de

novas empresas (com menos de 5 anos de antiguidade), é verificado que após o início

da exportação, o crescimento da produtividade tende a ser maior do que para

empresas não exportadoras, atestando a existência de um “prémio” de exportação.

Fryges et al. (2008) , na mesma linha, refere mesmo que existem evidências

de uma relação de causa-efeito entre a exportação e o crescimento da produtividade

do trabalho, mas apenas para um subgrupo de empresas exportadoras, tendo em

conta o seu rácio de exportação. Salientam ainda que esta pode ser uma das

eventuais causas para que estudos onde apenas sejam analisados os efeitos do LBE,

tendo em conta se a empresa exporta ou não, tendem a não conseguir tão fortes

evidências da aprendizagem pela exportação.

Ao analisar o caso tailandês através de uma amostra de empresa do ramo

tecnológico, Yang (2003) observa a existência de reciprocidade entre a produtividade

e a decisão de exportar, mas também um crescimento da produtividade no pós-

exportação (learning-by-exporting) que perdura apesar de a intensidade ir baixando

com o passar dos anos.

Sendo um tema longe de ser consensual, no que aos resultados diz respeito,

os estudos relativos ao “learning-by-exporting“ deverão ser alvo de uma recolha de

dados não só económicos ou financeiros, mas também sobre os canais de absorção

de aprendizagem das empresas, conforme Wagner (2007) refere. Uma das formas de

23

abordagem poderia passar pela análise de “case studies”, onde a proximidade às

empresas e canais de absorção de informação e de aprendizagem é superior

(Wagner, 2007).

1.4 – Determinantes dos resultados económicos A literatura sobre o impacto da exportação nos resultados económicos das

empresas, tem tido uma especial incidência e crescimento desde o final do Séc. XX.

A facilidade na recolha de elementos de estudo, tais como elementos contabilísticos

e financeiros das empresas tem permitido que sejam efetuados cada vez mais estudos

e avanços nesta área. É um tema deveras importante para as empresas dado que a

maximização da rentabilidade é uma das suas principais preocupações. Desta forma,

as que pretendam otimizar a sua rentabilidade procuram encontrar fatores que em

primeira instância possam ser identificados e que em segunda, possam ser alvo de

melhorias ou potenciados.

Poderíamos dividir em duas grandes vertentes a base dos estudos nesta área,

elementos externos à empresa e internos à empresa. Um nome incontornável no

estudo dos fatores externos à empresa é Porter (1980), que colocando o enfoque na

dinâmica de mercado e da concorrência entre empresas, abre todo um novo caminho

de estudo. Uma outra variante de estudos (Nunes, et al., 2009; Stierwald, 2009), mais

próxima do apoio à tomada de decisão por parte da gestão das empresas, com uma

ótica mais contabilística e financeira, procura encontrar quais os recursos e

características internas à empresa (dimensão, idade, produtividade, alavancagem,

entre outros), que possam determinar a sua rentabilidade.

Sendo o tema fundamental deste trabalho abordar o impacto das exportações

nos resultados das empresas, será fundamentalmente baseado na segunda forma de

abordagem à rentabilidade, que iremos de seguida debruçar-nos. Na verdade, o foco

deste trabalho está em perceber o impacto das exportações na rentabilidade das

empresas, embora sem que se tenha em linha de conta a dimensão do mercado,

níveis de concorrência ou quota no mercado para o qual se exporta, até porque não

foi possível recolher tais elementos. Neste sentido iremos focar a revisão de literatura,

numa abordagem mais voltada para as determinantes intrínsecas e recursos

disponíveis das empresas.

24

Antes de mais convém justificar qual a medida de rentabilidade, ou como se

irá calcular o resultado das empresas. Na literatura existem diferentes abordagens ao

tema, no entanto existe uma medida que tem sido amplamente utlizada; o Retorno

dos ativos (ROA), é uma aproximação à rentabilidade da empresa, por via dos fatores

totais de produção. Autores como Tamminen et al. (2013), Nunes et al. (2009) e

Stierwald (2009), utilizam esta medida nos seus estudos.

No entanto, como refere Silva (2011), o ROA também tem desvantagens, já

que pode “esconder” a rentabilidade das empresas, se o total do ativo tiver um

crescimento superior ao da rentabilidade.

No que respeita a variáveis explicativas, na generalidade da literatura sobre

este tema existem já algumas variáveis, que (por serem encontradas evidências

empíricas em muitos dos trabalhos realizados) se tornaram incontornáveis e cada vez

menos questionáveis. As já referidas dimensão, idade, intensidade de capital e

produtividade, são já utilizadas como variáveis de controlo a novos estudos e

desenvolvimentos em temas que abordam a rentabilidade das empresas, tantos são

os trabalhos que confirmam a sua relevância para os resultados das empresas,

(Nunes, et al., 2009; Silva, 2011; Grazzi, 2012).

Nunes et al. (2009), no seu estudo encontra evidências de que o tamanho,

crescimento das vendas, alavancagem e estrutura de capitais, são fortes

determinantes dos resultados económicos das empresas. Com uma base de dados

de empresas de serviços portuguesas, estes autores conseguem chegar a algumas

evidências das quais saliento: empresas com maior endividamento veêm parte da sua

rentabilidade consumida pelo pagamento de encargos com a dívida, obtendo assim

menor rentabilidade que empresas com menor endividamento; empresas de maior

dimensão, tendem a obter maiores rentabilidades, talvez através das economias de

escala; empresas com maior investimento em ativos fixos, tenderão a ter menor

rentabilidade, (Nunes, et al., 2009).

No trabalho de Feeny (2000), sobre uma amostra de empresas australianas,

salientaria as observações deste autor sobre o impacto na rentabilidade das empresas

de duas variáveis explicativas: o tamanho e a intensidade de capital. Conforme o

autor, o tamanho tem um impacto positivo e significativo nos resultados das empresas,

sendo que empresas de maior dimensão obtêm maiores níveis de rentabilidade.

Relativamente às empresas com maior intensidade de capital, encontra-se igualmente

uma relação positiva com a rentabilidade.

25

Entretanto, alguns autores consideram relevante observar a relação entre a

rentabilidade do período anterior e a rentabilidade estudada, (McDonald, 1999; Nunes,

et al., 2009). McDonald (1999) salienta ainda, que a utilização desfasada de uma

variável tão utilizada pela gestão das empresas, é de facto relevante, pois na tomada

de decisão sobre investimento ou produção, as empresas tomam sempre em

consideração o passado recente, influenciando indiretamente o presente. Para um

conjunto de empresas australianas, Stierwald (2009) utiliza uma perspetiva de

abordagem um pouco diferente; recorrendo não só à rentabilidade passada como

justificativa da rentabilidade atual, mas também a algumas das variáveis explicativas

típicas (tamanho, endividamento global e produtividade) desfasadas de um período,

encontra evidências de que estas são estatisticamente relevantes. O autor observa

que o desfasamento da rentabilidade e do tamanho são extremamente influentes e

positivamente correlacionados com os resultados das empresas. Já outras variáveis

como alavancagem, risco financeiro e nível de produtividade, apesar de serem

relevantes, têm um impacto inferior nos resultados das empresas estudadas.

1.5 – Exportações e resultados económicos

Com grande segurança, poderemos dizer que o tema que mais trabalhos irá

motivar na próxima década, no âmbito do comércio internacional, seja o da relação

entre as exportações e a rentabilidade das empresas exportadoras. É um tema

“fresco”, cuja informação micro e os desenvolvimentos empíricos, têm motivado

grande entusiasmo.

Fryges et al. (2010) observam a existência de um diferencial entre o lucro dos

exportadores e dos não exportadores, que apesar de ser pequeno é estatisticamente

significativo, representando um prémio para os exportadores. Ao longo do seu estudo,

ficamos com a ideia de que a ligação entre exportação e produtividade advém mais

da seleção natural do que da aprendizagem pela exportação. Este facto poderá ser

importante na decisão de exportação por parte das empresas, pois conferem-lhes à

partida uma responsabilidade acrescida ao nível da eficiência, já que os efeitos do

LBE poderão ser diminutos.

Para uma amostra de empresas italianas, Grazzi (2012) verifica que

efetivamente existe uma relação entre eficiência das empresas e a sua rentabilidade

pois consegue também observar que as empresas exportadoras são tendencialmente

26

mais eficientes. Mas como refere o autor, não são encontradas evidências que

comprovem a ligação entre exportação e rentabilidade, já que a rentabilidade das

empresas exportadoras e não exportadoras, não difere.

Silva (2011) verifica que o crescimento do ROA para empresas que se iniciam

na atividade exportadora é inferior ao das empresas não exportadoras. Sugere o autor

que tal facto poderá dever-se aos custos de entrada no mercado, dado que 4 anos

após o início da exportação, as empresas exportadoras tendem a receber o retorno

deste seu “investimento” e começam a ter crescimentos do ROA mais rápidos do que

o das empresas não exportadoras. Refere ainda o autor, que o facto do ROA não

mostrar a superioridade nos recentes exportadores, pode dever-se ao crescimento

superior do total do ativo face aos resultados da empresa.

1.6 – Variáveis a utilizar no modelo Sendo o foco deste trabalho descobrir o impacto da exportação nos resultados

económicos das empresas, iremos utilizar um conjunto de variáveis de controlo ao

nível da empresa (dimensão, crescimento e endividamento global), uma de controlo

para aferir o impacto do mercado no qual a empresa é interna e uma variável para

medir o impacto das exportações.

A rentabilidade total dos ativos tem sido usada como medição dos resultados

das empresas; esta resulta da divisão dos resultados operacionais da empresa pelos

ativos incorporados. A medida é utilizada pela gestão das empresas como forma de

aferir a capacidade dos ativos da empresa gerarem valor (Nunes, et al., 2009). Apesar

da limitação referida por Silva (2011), que salienta o facto de esta poder esconder a

real rentabilidade quando o ativo cresce em maior proporção que os resultados,

acreditamos que será uma medida apropriada para efetuar esta análise, já que deve

ser tido em linha de conta o eventual investimento que o exportador terá de efetuar

para possibilitar o acesso ao mercado externo.

A utilização de variáveis desfasadas também é relativamente comum na

investigação das determinantes dos resultados das empresas. A rentabilidade do ano

anterior, é usada como variável explicativa, pois através do desfasamento de um

período conseguimos observar o impacto que os anos anteriores têm nos resultados

do ano corrente. Este facto justifica-se porque se trata de uma variável com um típico

comportamento de auto-correlação (Nunes, et al., 2009). Outros autores encontram

27

vantagens em estudar um maior número de variáveis explicativas desfasadas no

tempo, considerando que estas podem ser mais representativas das características

heterogéneas das empresas (McDonald, 1999). De facto, não será displicente

considerar que as características (dimensão, endividamento, número de funcionários,

produtividade, entre outras) com que a empresa inicia cada ano possam ser

motivadoras dos resultados finais das empresas.

A dimensão da empresa é uma das variáveis explicativas mais utilizadas em

toda a literatura que relaciona os caraterísticas da empresa e seus resultados

económicos, (Wagner, 2007; Nunes, et al., 2009; Stierwald, 2009; Grazzi, 2012). De

facto, é fácil compreender a relação entre dimensão e rentabilidade, se considerarmos

que empresas de maior dimensão geralmente obtêm acesso a economias de escala

que não são possíveis em empresas de menor dimensão. Outros autores encontram

evidências que corroboram a ligação entre a dimensão da empresa, a sua capacidade

exportadora e potencialmente os resultados (Bernard, et al., 1999; Girma, et al., 2004;

Gomes, et al., 2007). Com efeito, e tendo em conta a literatura já revista, é possível

intuitivamente compreender que empresas com maior dimensão, ao encontrar

economias de escala, vão ser mais produtivas, consequentemente ter custos de

produção inferiores e assim potenciar os seus ganhos.

A variação do volume de negócios, serve como aproximação ao crescimento

da empresa, que é outra variável frequentemente usada para explicar resultados.

Nunes et al. (2009) encontram fortes evidências entre o crescimento da empresa e os

seus resultados. Esta medida, conforme está concebida, reforça a ligação entre a

capacidade de venda da empresa e a consequente obtenção de rentabilidade Silva et

al. (2013). De facto, com o crescimento das vendas, dada a diluição dos custos fixos,

os resultados económicos tendem a melhorar. Sugerem ainda os autores, que este

crescimento terá também um impacto sobre a motivação dos trabalhadores,

potenciando outras externalidades para além dos resultados da empresa.

O endividamento global, medido como o rácio do passivo sobre o total do

ativo, salienta a divida existente na empresa. Conforme sugere Nunes et al. (2009)

quanto maior for este rácio, maior será o impacto negativo, apontando para o aumento

dos custos da empresa e perdas de oportunidade de investimento, por falta de

liquidez. Os autores, não conseguem contudo encontrar um nível ótimo de

endividamento, ou compreender as causas concretas do impacto desta variável nos

resultados das empresas, (Nunes, et al., 2009). Já Stierwald (2009), apresenta

28

diferentes resultados do impacto da mesma variável na rentabilidade da empresa.

Conforme sugere o autor, a dívida terá um impacto positivo nos resultados das

empresas. Com efeito, este argumenta que empresas que apresentam maiores níveis

de rentabilidade poderão ter acesso a custos de divida inferiores, (Stierwald, 2009).

O crescimento do PIB, como medida de ligação entre as empresas e o

mercado, representa a conjuntura do país onde está inserido e contextualiza o impacto

sistémico. Esta será uma medida transversal a todas as empresas e representativa

do ciclo económico. São encontradas evidências de que existe ligação entre os ciclos

económicos vividos no mercado em que a empresa está inserida e seus resultados

económico, conforme postula Benezath et al. (2010). A finalidade do uso desta

variável, prende-se com o facto das empresas exportadoras portuguesas serem em

número relativamente reduzido e as que exportam terem uma intensidade de

exportação também ela reduzida, conforme será aprofundado no Capitulo 2,

subcapítulo 4. Assim será espectável que a volatilidade do PIB tenha um forte impacto

nos resultados das empresas, por via da sua dependência no mercado interno.

De forma a aferir o impacto da variável exportação, será utilizado neste

trabalho o seu valor total, relativo a cada empresa. Com esta variável iremos analisar

o impacto da relação exportadora das empresas, com os seus resultados. A utilização

de valores absolutos em detrimento de outras variáveis relativas (tais como a

propensão exportadora), justifica-se por considerarmos que existem investimentos

fixos de exportação que dependem apenas do volume exportado. Tal como suportam

Delgado et al. (2002) e Melitz (2003), as barreiras à exportação são muito importantes

tanto para a decisão de se iniciar neste novo mercado, como também para a intensão

de aumentar os valores exportados. Assim, o aumento do valor absoluto exportado

poderá refletir melhor esta questão, enfatizando o que poderão ser “economias de

escala” de exportação.

29

CAPÍTULO DOIS – ESTUDO EMPÍRICO

2.1 – Base de dados

A base de dados utilizada no estudo foi extraída da SABI (Sistema Análise de

Balanços Ibérica) e a informação relativa a dados de exportação apenas estava

disponível para os anos de 2008 a 2012.

Tendo em conta o universo de empresas disponível na SABI, foi decidido

efetuar o estudo apenas para a pequenas, médias (PME) e grandes empresas (GE),

dado que para as micro empresas existiam bastantes omissões e erros na informação

financeira e contabilística. Desta forma foram expurgadas todas as empresas com

menos de 10 trabalhadores e volume de negócios inferior a 2 milhões de euros, à data

de 31 de Dezembro de 2008 (caracterizadas como micro empresas de acordo com a

recomendação 2003/361/CE da Comissão Europeia). No entanto ao longo dos anos

do estudo, algumas empresas passam a ser caraterizadas como micro empresas, não

tendo sido excluídas da amostra.

Para o universo de empresas estudadas foram tidos ainda em conta como

critérios de qualidade da base de dados:

- o volume de negócios tinha de ser positivo, ao longo dos anos em estudo;

- a forma jurídica não podia ser de empresa pública ou empresa financeira;

- a empresa tinha de estar em plena atividade, sem estar a ser alvo de

programas de revitalização ou estar em processo de falência;

Após estes filtros, a nossa base de dados ficou definida por um universo de

9305 empresas, sendo apresentada informação financeira e contabilística referente

aos anos de 2008 a 2012.

Entretanto, não existindo um critério internacionalmente aceite e utilizado, foi

considerada como empresa exportadora, aquela que nos anos em estudo tem pelo

menos 15% do seu volume de negócios no mercado externo, seja ele comunitário ou

não comunitário.

30

2.2 – Contexto português

Num mercado (português) caracterizado pelo elevado número de micro3 e

pequenas4 empresas, de acordo com o INE (2010a) em 2008 havia em Portugal

1.096.255 empresas não financeiras, das quais 1.046.592 eram micro empresas,

42.629 eram pequenas empresas, 6.113 eram médias5 empresas e apenas 921

grandes6 empresas. Desta forma conclui-se que 99,36% das empresas em Portugal

são micro ou pequenas empresas.

Refere ainda o INE (2010a), relativo a dados de 2008, que apesar das grandes

empresas serem apenas 0,08% de todas as empresas em Portugal, estas

representam 28% do PIB nacional, sendo por demais importante para a nossa

economia, não se desprezando o facto de empregarem 21% da população ativa.

Com uma análise mais detalhada podemos verificar que o grosso das

exportações, estão concentradas num pequeno número de empresas, mas de grande

dimensão. Segundo INE (2010b) as grandes empresas representavam em 2008

45,4% das exportações em Portugal (em valor), ficando as pequenas e médias

empresas com 12% e 26% de quota de exportação, respetivamente. As grandes

empresas, sendo menos de 1% em número e sendo responsáveis por 28% do PIB,

conseguem ser as potenciadoras de 45% das exportações gerais.

Nos últimos anos tem crescido a preocupação nacional sobre as exportações.

O abrandamento do PIB e do consumo interno, acentuou a procura por alternativas

ao crescimento económico. No que diz respeito ao Produto Interno Bruto7 (PIB)

português, observa-se crescimento entre os anos de 2005 e 2012, contudo este

crescimento não foi linear. Conforme podemos verificar na Tabela 1 o crescimento

maior ocorre entre os anos de 2005 e 2008, havendo um decréscimo nos anos

seguintes (2009 a 2012).

Conforme dados recolhidos junto do INE (2013), referentes ao período de

2005 a 2012, no que diz respeito a exportações de Portugal o crescimento das

3 Empresas com menos de 10 funcionários, menos de 2 milhões de euros de volume de negócios ou balanço total.

4 Empresas com número de funcionários compreendido entre 10 e 49, com volume de negócios ou balanço total entre 2 e 10 milhões de euros.

5 Empresas com número de funcionários entre 50 e 249, com volume de negócios 10 e 50 milhões de euros ou balanço total até 43 milhões de euros.

6 Empresas com mais de 250 funcionários, volume de negócios superior a 50 milhões de euros ou balanço superior a 43 milhões de euros.

7 Produto Interno Bruno na ótica da produção e a preços corrente.

31

exportações entre 2005 e 2012 é de 45%, tendo apenas um ano de decréscimo, 2009.

Apesar da crise ocorrida em 2007 e da consequente quebra do consumo, é de

destacar que Portugal consegue inverter o ciclo de decréscimo de exportações e, em

2012 alcançar um crescimento de 16,5% face a 2008, INE (2013).

Podemos ainda destacar da Tabela 2 que as exportações extracomunitárias

representam cerca de 30% do total das exportações nacionais, sendo por isso

relativamente significativo o peso do relacionamento com os países da União

Europeia. Observamos que no ano de 2005 o mercado extra comunitário representava

cerca de 20% das exportações, enquanto em 2012 representava já cerca de 30%.

Considerando os valores absolutos, é de realçar que as exportações

extracomunitárias duplicaram o seu valor entre 2005 e 2012, tendo as comunitárias

aumentado cerca de 30%. Assistimos neste período de crise a uma transformação

progressiva dos mercados de exportação, mantendo no entanto a importância

(dependência) do mercado comunitário.

Tabela 1 - Produto Interno Bruto na ótica da produção a preços correntes. Produto Interno Bruto

(PIB) Crescimento PIB %

2005 154.268 --

2006 160.855 4,27%

2007 169.319 5,26%

2008 171.983 1,57%

2009 168.503 -2,02%

2010 172.834 2,57%

2011 171.039 -1,04%

2012 165.386 -3,31%

Fonte: Instituto Nacional de Estatística Valores em milhões de euros

32

Tabela 2 - Exportações portuguesas entre os anos de 2005 e 2012.

Exportação Exportação Exportação Intracomunitária Extracomunitária Total

2005 24.923 80,04% 6.213 19,96% 31.137 100%

2006 27.754 77,87% 7.885 22,13% 35.640 100%

2007 29.525 77,10% 8.768 22,90% 38.294 100%

2008 28.904 74,40% 9.943 25,60% 38.847 100%

2009 23.892 75,38% 7.804 24,62% 31.696 100%

2010 28.104 75,41% 9.163 24,59% 37.267 100%

2011 31.872 74,42% 10.955 25,58% 42.828 100%

2012 32.152 71,04% 13.107 28,96% 45.259 100% Fonte: Instituto Nacional de Estatística Valores em milhões de euros

Desta forma confirma-se que as exportações vêm atenuar uma queda do

consumo interno, que poderia ter como consequência uma diminuição maior do PIB.

Por outro lado, muitas empresas portuguesas tendem a encontrar nas exportações a

solução para a quebra do consumo interno. Mas será esta procura pelo mercado

externo por parte das empresas, boa para os seus resultados?

2.3 – Modelo empírico a estimar

Sendo a pretensão do trabalho demonstrar qual o efeito das exportações nos

resultados das empresas, o modelo a aplicar será semelhante ao utilizado por Nunes

et al. (2009), também para um grupo de empresas portuguesas. Conforme os autores

aplicaram no seu modelo, também aqui iremos utilizar a rentabilidade total do ativo

como variável explicada, medida pelo rácio entre resultados operacionais e total do

ativo. No sentido de controlar a heterogeneidade não observada das empresas,

pretendemos estimar o modelo com efeitos fixos (βi) e também incluímos efeitos

anuais (βt).

𝑅𝑅𝑅𝑅𝑅𝑅 = β0 + β1𝑅𝑅𝑅𝑅𝑅𝑅(𝑡𝑡 − 1)it + β2𝐷𝐷𝐷𝐷𝐷𝐷it + β3𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶it + β4𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶t + β5𝑅𝑅𝐴𝐴𝐴𝐴𝐴𝐴it

+ β6Exp + βi + βt + εit

33

ROA (t), como rentabilidade dos ativos; ROA (t-1), como ROA desfasado um

período; Dim (t), como dimensão da empresa; Cresc (t), como crescimento do volume

de negócios da empresa; CrescPIB (t), como taxa de crescimento do PIB de cada ano;

Div (t), como rácio de endividamento global da empresa; Export (t), como valor total

de exportações realizadas pela empresa.

2.4 – Estatísticas descritivas referentes à amostra

Tabela 3 - Matriz de correlação

ROA ROA (t-1) Dim Cresc CrescPIB Alav Export

ROA 1

ROA (t-1) 0,6127 1

Dim (t) 0,0553 0,0363 1

Cresc (t) 0,2208 -0,0063 0,0649 1

CrescPIB(t) 0,1009 0,0603 0,0124 0,2208 1

Div (t) -0,3718 -0,3514 0,0253 0,0432 0,0139 1

Export (t) 0,0492 0,0305 0,5794 0,0547 -0,0082 -0,0335 1 Fonte: elaboração própria

Da análise da Tabela 4 tendo em conta as variáveis apresentadas no modelo,

podemos retirar algumas conclusões, nomeadamente relativas às suas volatilidades.

Com exceção do endividamento, todas as variáveis apresentam uma grande

volatilidade fruto da grande heterogeneidade das empresas. Destaca-se o facto de em

média o ROA ser baixo mas positivo durante o período em análise.

Aprofundando a análise estatística da nossa amostra, na Tabela 5 verificamos

que a maior concentração de empresas encontra-se nas pequenas e médias

empresas, tendo principal expressão as pequenas empresas com cerca de 59% do

universo da amostra.

34

Tabela 4 – Estatística descritiva.

Média Desvio Padrão Mínimo Máximo

ROA 0,0418644 0,0988316 -0,4605962 0,4322598

ROA (t-1) 0,0511299 0,0936612 -0,3731751 0,4519195

Dim (t) 11555,97 26905,32 346,6279 264301,5

Cresc (t) 0,0068206 0,2994901 -0,7857291 1,982673

CrescPIB (t) -0,0044534 0,0220033 -0,0331 0,0257

Div (t) 0,6480554 0,257381 0,0669517 1,935395

Export (t) 1967,223 7326,784 0 74236,27

Observações 46525 Fonte: elaboração própria

Tabela 5 - Número de empresas por dimensão de empresa em cada ano. Micro Pequenas Médias Grandes Total

2008 5572 59,9% 3159 33,9% 574 6,2% 9.305

2009 41 0,4% 5583 60,0% 3130 33,6% 551 5,9% 9.305

2010 87 0,9% 5507 59,2% 3139 33,7% 572 6,1% 9.305

2011 142 1,5% 5498 59,1% 3084 33,1% 581 6,2% 9.305

2012 244 2,6% 5567 59,8% 2945 31,6% 549 5,9% 9.305 Fonte: elaboração própria

À medida que vamos analisando a evolução da dimensão das empresas da

amostra, salta desde logo à vista a diminuição da dimensão das empresas. Note-se,

que o crescimento de micro empresas não advém do nascimento de novas empresas,

mas antes da diminuição de dimensão por parte de algumas empresas da amostra.

Este facto poderá estar associado à conjuntura económica nacional, que levou a que

as empresas diminuíssem o seu volume de negócios e mão-de-obra empregue. Não

esquecer que a dimensão das empresas tem em conta o número de trabalhadores,

volume de negócios e total do ativo, conforme já apresentado.

35

Tabela 6 - Mão-de-obra empregue por dimensão de empresa em cada ano. Micro Pequenas Médias Grandes Total

2008 140.706 16,5% 293.527 34,4% 418.577 49,1% 852.810

2009 300 0,0% 141.113 16,5% 290.859 34,1% 420.523 49,3% 852.795

2010 569 0,1% 139.654 16,1% 288.361 33,2% 440.294 50,7% 868.878

2011 902 0,1% 138.190 16,0% 285.135 33,0% 439.298 50,9% 863.525

2012 1.441 0,2% 136.145 16,3% 272.944 32,7% 423.402 50,8% 833.932 Fonte: elaboração própria

Entretanto, a amostra tem uma concentração de mão-de-obra nas grandes

empresas de cerca de 50%. Um dos pontos mais curiosos da Tabela 6 é o facto das

grandes empresas aumentarem a mão-de-obra empregue entre 2008 e 2012, ao

contrário das restantes dimensões de empresas. Por outro lado, apesar da diminuição

do número de grandes empresas, estas aumentaram a mão-de-obra empregue,

durante o período em análise.

A amostra possui empresas com um vasto leque de antiguidades, desde

empresas no primeiro ano de atividade até empresas com 250 anos de história. A

maior concentração encontra-se nas empresas com mais de 5 anos mas com menos

de 25 anos, conforme mostra a Tabela 7, organizada por grupo de idades. Os dados

mostram que 86% das empresas em 2008, e 91% em 2012, têm entre 5 e 50 anos.

Tabela 7 - Número de empresas por grupo de idade. < 5 5 a 25 25 a 50 50 a 100 >100

2008 768 5.551 2.459 505 22

2009 590 5.568 2.582 542 23

2010 409 5.561 2.743 568 24

2011 266 5.494 2.924 596 25

2012 131 5.357 3.171 619 27 Fonte: elaboração própria

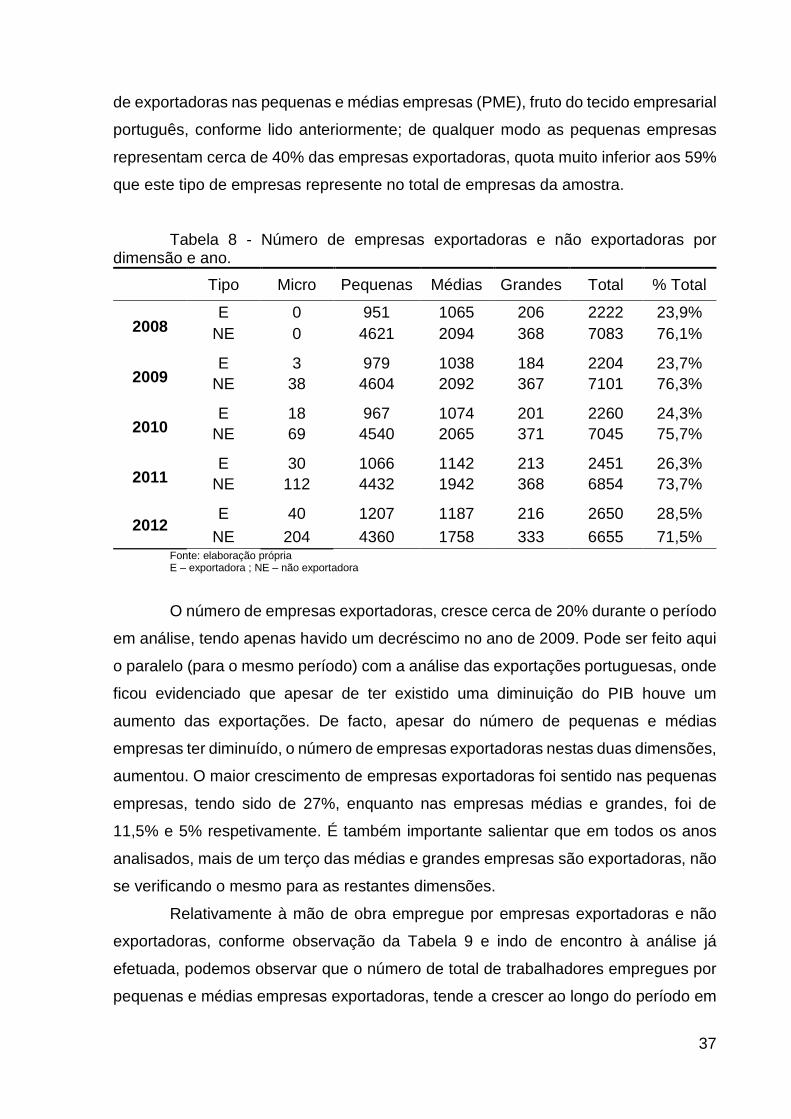

Tendo em conta o conceito de empresa exportadora usado neste estudo a

amostra é caraterizada por um universo de cerca de 2200 empresas exportadoras e

7000 não exportadoras, conforme Tabela 8. Existe ainda uma concentração evidente

36

de exportadoras nas pequenas e médias empresas (PME), fruto do tecido empresarial

português, conforme lido anteriormente; de qualquer modo as pequenas empresas

representam cerca de 40% das empresas exportadoras, quota muito inferior aos 59%

que este tipo de empresas represente no total de empresas da amostra.

Tabela 8 - Número de empresas exportadoras e não exportadoras por dimensão e ano.

Tipo Micro Pequenas Médias Grandes Total % Total

2008 E 0 951 1065 206 2222 23,9%

NE 0 4621 2094 368 7083 76,1%

2009 E 3 979 1038 184 2204 23,7%

NE 38 4604 2092 367 7101 76,3%

2010 E 18 967 1074 201 2260 24,3%

NE 69 4540 2065 371 7045 75,7%

2011 E 30 1066 1142 213 2451 26,3%

NE 112 4432 1942 368 6854 73,7%

2012 E 40 1207 1187 216 2650 28,5%

NE 204 4360 1758 333 6655 71,5% Fonte: elaboração própria E – exportadora ; NE – não exportadora

O número de empresas exportadoras, cresce cerca de 20% durante o período

em análise, tendo apenas havido um decréscimo no ano de 2009. Pode ser feito aqui

o paralelo (para o mesmo período) com a análise das exportações portuguesas, onde

ficou evidenciado que apesar de ter existido uma diminuição do PIB houve um

aumento das exportações. De facto, apesar do número de pequenas e médias

empresas ter diminuído, o número de empresas exportadoras nestas duas dimensões,

aumentou. O maior crescimento de empresas exportadoras foi sentido nas pequenas

empresas, tendo sido de 27%, enquanto nas empresas médias e grandes, foi de

11,5% e 5% respetivamente. É também importante salientar que em todos os anos

analisados, mais de um terço das médias e grandes empresas são exportadoras, não

se verificando o mesmo para as restantes dimensões.

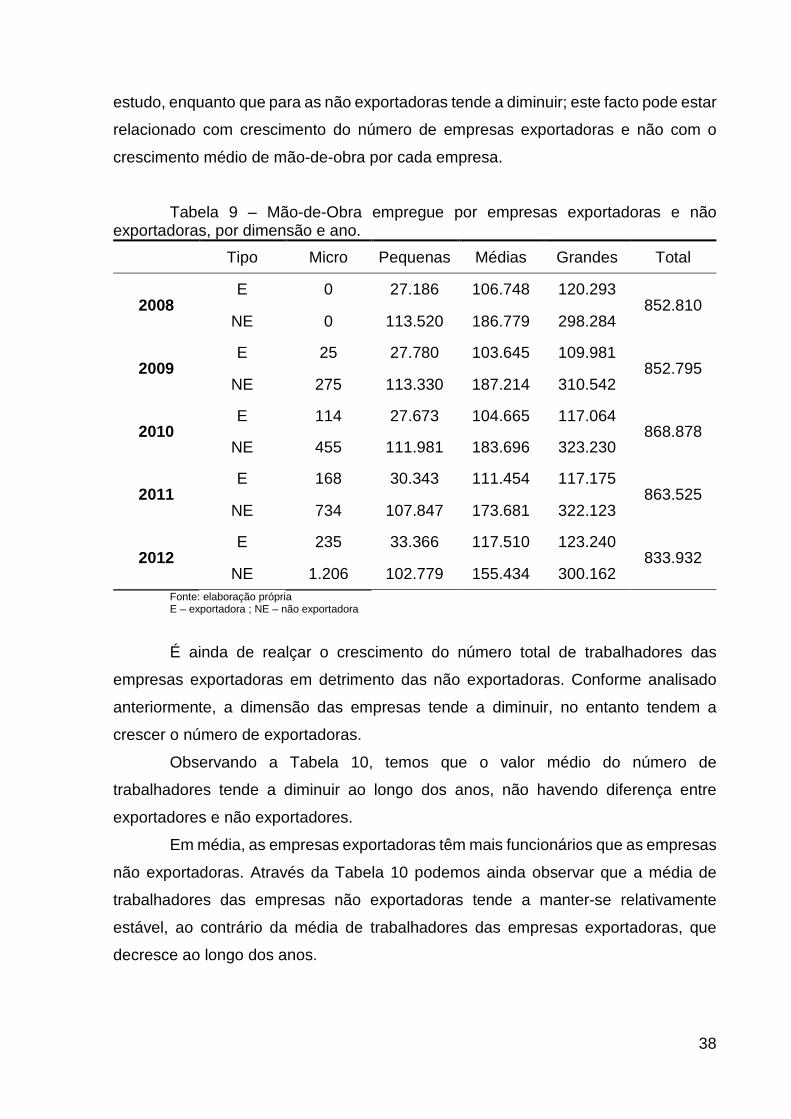

Relativamente à mão de obra empregue por empresas exportadoras e não

exportadoras, conforme observação da Tabela 9 e indo de encontro à análise já

efetuada, podemos observar que o número de total de trabalhadores empregues por

pequenas e médias empresas exportadoras, tende a crescer ao longo do período em

37

estudo, enquanto que para as não exportadoras tende a diminuir; este facto pode estar

relacionado com crescimento do número de empresas exportadoras e não com o

crescimento médio de mão-de-obra por cada empresa.

Tabela 9 – Mão-de-Obra empregue por empresas exportadoras e não exportadoras, por dimensão e ano.

Tipo Micro Pequenas Médias Grandes Total

2008 E 0 27.186 106.748 120.293

852.810 NE 0 113.520 186.779 298.284

2009 E 25 27.780 103.645 109.981

852.795 NE 275 113.330 187.214 310.542

2010 E 114 27.673 104.665 117.064

868.878 NE 455 111.981 183.696 323.230

2011 E 168 30.343 111.454 117.175

863.525 NE 734 107.847 173.681 322.123

2012 E 235 33.366 117.510 123.240

833.932 NE 1.206 102.779 155.434 300.162

Fonte: elaboração própria E – exportadora ; NE – não exportadora

É ainda de realçar o crescimento do número total de trabalhadores das

empresas exportadoras em detrimento das não exportadoras. Conforme analisado

anteriormente, a dimensão das empresas tende a diminuir, no entanto tendem a

crescer o número de exportadoras.

Observando a Tabela 10, temos que o valor médio do número de

trabalhadores tende a diminuir ao longo dos anos, não havendo diferença entre

exportadores e não exportadores.

Em média, as empresas exportadoras têm mais funcionários que as empresas

não exportadoras. Através da Tabela 10 podemos ainda observar que a média de

trabalhadores das empresas não exportadoras tende a manter-se relativamente

estável, ao contrário da média de trabalhadores das empresas exportadoras, que

decresce ao longo dos anos.

38

Tabela 10 - Número médio de trabalhadores em empresas exportadoras e não exportadoras em cada ano.

Média SD Min Max Observações

2008 E 105,78 171,78 10 1.613 2.222

NE 71,30 158,77 10 1.613 7.083

2009 E 100,27 160,72 5 1.613 2.204

NE 71,92 161,55 5 1.613 7.101

2010 E 101,32 163,64 5 1.613 2.260

NE 72,35 164,78 5 1.613 7.045

2011 E 99,02 163,44 5 1.613 2.451

NE 71,99 166,28 5 1.613 6.845

2012 E 95,74 159,48 5 1.613 2.650

NE 68,70 166,43 5 1.613 6.655 Fonte: elaboração própria E – exportadora ; NE – não exportadora

Tabela 11 - Endividamento global médio das empresas exportadoras e não exportadoras em cada ano.

Média SD Min Max Observações

2008 E 64,4% 21,1% 6,7% 193,5% 2.222

NE 66,8% 23,8% 6,7% 193,5% 7.083

2009 E 62,8% 21,3% 6,7% 192,4% 2.204

NE 65,3% 24,5% 6,7% 193,5% 7.101

2010 E 62,9% 21,5% 6,7% 193,5% 2.260

NE 65,1% 25,6% 6,7% 193,5% 7.045

2011 E 62,9% 23,3% 6,7% 193,5% 2.451

NE 64,7% 27,6% 6,7% 193,5% 6.845

2012 E 62,2% 26,0% 6,7% 193,5% 2.650

NE 65,2% 31,2% 6,7% 193,5% 6.655 Fonte: elaboração própria E – exportadora ; NE – não exportadora

Relativamente ao endividamento global, conforme Tabela 11, podemos

observar que as empresas não exportadoras tendem a ter rácios de alavancagem

39

superiores, em cerca de 4% face às empresas não exportadoras, em praticamente

todos os anos da amostra.

Relativamente ao crescimento do volume de negócios, conforme análise da

Tabela 12, à exceção dos anos de 2008 e 2009, nos restantes anos da amostra

podemos evidenciar que a média de crescimento do volume de negócios é superior

nas empresas exportadoras face às não exportadoras. Se conjugarmos estes dados

com os das exportações nacionais, anteriormente referidos, facilmente fazemos um

paralelo com o abrandamento das exportações nacionais no ano de 2008 e uma

quebra no ano de 2009, podendo justificar o facto das empresas exportadoras

apresentarem médias de crescimento inferiores aos das empresas não exportadoras.

Tabela 12 - Crescimento médio do volume de negócios anual das empresas exportadoras e não exportadoras em cada ano.

Média SD Min Max Observações

2008 E 10,33% 35,80% -56,81% 198,27% 2.222

NE 12,93% 36,08% -78,57% 198,27% 7.083

2009 E -8,11% 26,95% -78,57% 198,27% 2.204

NE -4,36% 25,98% -78,57% 198,27% 7.101

2010 E 9,02% 28,30% -78,57% 198,27% 2.260

NE 4,67% 28,11% -78,57% 198,27% 7.045

2011 E 4,79% 25,68% -78,57% 198,27% 2.451

NE -4,39% 25,23% -78,57% 198,27% 6.845

2012 E 1,34% 28,13% -78,57% 198,27% 2.650

NE -9,81% 27,33% -78,57% 198,27% 6.655 Fonte: elaboração própria E – exportadora ; NE – não exportadora

Na Tabela 12, para os anos de 2011 e 2012 é importante verificar que as

empresas não exportadoras apresentam médias de crescimento do volume de

negócios negativas, enquanto as empresas exportadoras conseguem obter médias

positivas. Novamente recorrendo aos dados do PIB nacional e das exportações,

conseguimos encontrar uma relação entre as médias de crescimento do volume de

negócio das empresas não exportadoras e o decrescimento do PIB nos anos de 2011

e 2012, enquanto relacionamos o crescimento das exportações nacionais com o

40

crescimento médio do volume de negócios das empresas exportadoras. De facto o

decréscimo do PIB de cerca de -1% e -3% nos anos de 2011 e 2012, respetivamente,

encontram reflexo nas médias de volumes de negócio das empresas não

exportadoras, de -4% e -10%.

De referir, que os mínimos e máximos encontrados na tabela 12, são

consequência do processo de suavização (winsorização) das observações. Desta

forma, os resultados mais extremos são substituídos pelo valor da amostra mais

próximo, do 0,25% percentil superior e inferior.

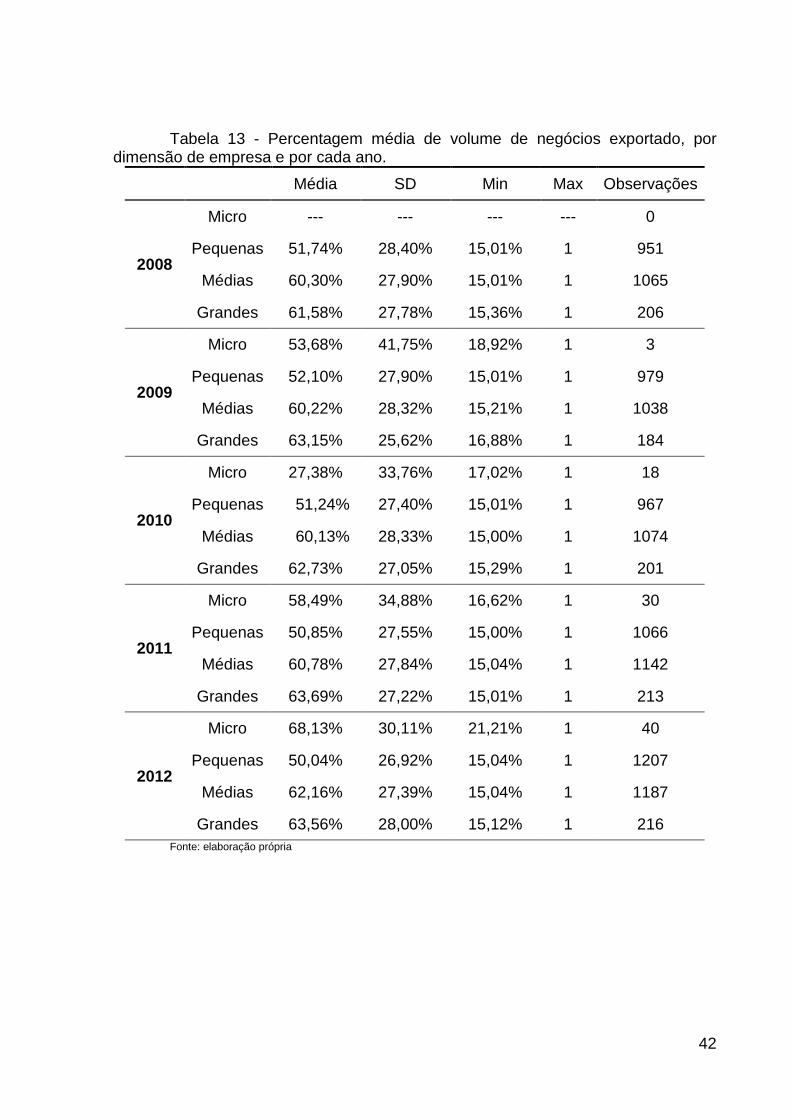

Analisando agora a intensidade da exportação, da Tabela 13, temos que as

empresas com maior intensidade exportadora são as grandes empresas, seguidas

das médias e depois das pequenas. O valor que as micro empresas apresentam é de

alguma forma desconcertante, dado que varia bastante ao longo dos anos, ao

contrário das restantes dimensões; este poderá ser o efeito de empresas que reduzem

de dimensão, por via da diminuição do seu negócio interno, diminuem o volume de

negócios (mantendo o valor das exportações), o que provoca o aumento da

intensidade exportadora.

41

Tabela 13 - Percentagem média de volume de negócios exportado, por dimensão de empresa e por cada ano.

Média SD Min Max Observações

2008

Micro --- --- --- --- 0

Pequenas 51,74% 28,40% 15,01% 1 951

Médias 60,30% 27,90% 15,01% 1 1065

Grandes 61,58% 27,78% 15,36% 1 206

2009

Micro 53,68% 41,75% 18,92% 1 3

Pequenas 52,10% 27,90% 15,01% 1 979

Médias 60,22% 28,32% 15,21% 1 1038

Grandes 63,15% 25,62% 16,88% 1 184

2010

Micro 27,38% 33,76% 17,02% 1 18

Pequenas 51,24% 27,40% 15,01% 1 967

Médias 60,13% 28,33% 15,00% 1 1074

Grandes 62,73% 27,05% 15,29% 1 201

2011

Micro 58,49% 34,88% 16,62% 1 30

Pequenas 50,85% 27,55% 15,00% 1 1066

Médias 60,78% 27,84% 15,04% 1 1142

Grandes 63,69% 27,22% 15,01% 1 213

2012

Micro 68,13% 30,11% 21,21% 1 40

Pequenas 50,04% 26,92% 15,04% 1 1207

Médias 62,16% 27,39% 15,04% 1 1187

Grandes 63,56% 28,00% 15,12% 1 216 Fonte: elaboração própria

42

2.5 – Aplicação prática do modelo

Após a seleção e tratamento da base de dados utilizou-se o software

econométrico STATA para as necessárias análises de regressão.

Os dados analisados são dados em painel ou longitudinais na medida em que

os dados têm duas dimensões: uma seccional em que em cada ano existem várias

empresas diferentes e outra dimensão que é temporal em que a mesma empresa é

avaliada ao longo de vários anos. Os dados em painel apresentam vantagens quando

comparados com dados de séries temporais. Por um lado, dado o aumento no número

de observações, os graus de liberdade aumentam e o problema de multicolinearidade8

é reduzido, aumentando assim a eficiência das estimativas. Adicionalmente, os dados

em painel podem controlar a heterogeneidade individual, que é negligenciada nas

séries temporais e séries cross-section, podendo conduzir a resultados enviesados

(Verbeek, 2004).

Para aplicar a metodologia de dados em painel, vamos, numa primeira fase,

avaliar qual dos modelos econométricos usar: o modelo dos efeitos fixos (MEF) ou o

modelo dos efeitos aleatórios (MEA). Para a seleção do modelo mais adequado

recorremos ao teste de Hausman (1978). O teste de Hausman testa a hipótese nula

de que o modelo MEA é o apropriado para uma determinada amostra, quando

comparado com o modelo MEF, o que nos permite decidir qual destes dois modelos

apresenta a melhor estimativa. Desta forma permite-nos verificar se existe correlação

entre a heterogeneidade não observável e as respetivas variáveis explicativas, tendo

por base a comparação dos coeficientes obtidos pelo modelo dos efeitos fixos e dos

efeitos aleatórios. A hipótese nula tem por base o pressuposto de que os coeficientes

são idênticos nos dois modelos; na verdade, se forem diferentes uns dos outros, a

estimativa dos efeitos fixos é simultaneamente consistente e eficiente.

Consequentemente, se a hipótese nula não for rejeitada, iremos optar pelo modelo

MEA. Por outro lado, se rejeitarmos a hipótese nula, optaremos pelo modelo MEF. Os

resultados apresentados serão corrigidos de heterocedasticidade e de covariância

através do método de White (1980).

8 Multicolinearidade consiste num problema comum nas regressões, onde as variáveis independentes possuem relações lineares exatas ou aproximadamente exatas. As consequências da multicolinearidade numa regressão são: a de erros-padrão elevados no caso de multicolinearidade moderada ou severa e até mesmo a impossibilidade de qualquer estimação se a multicolinearidade for perfeita.

43

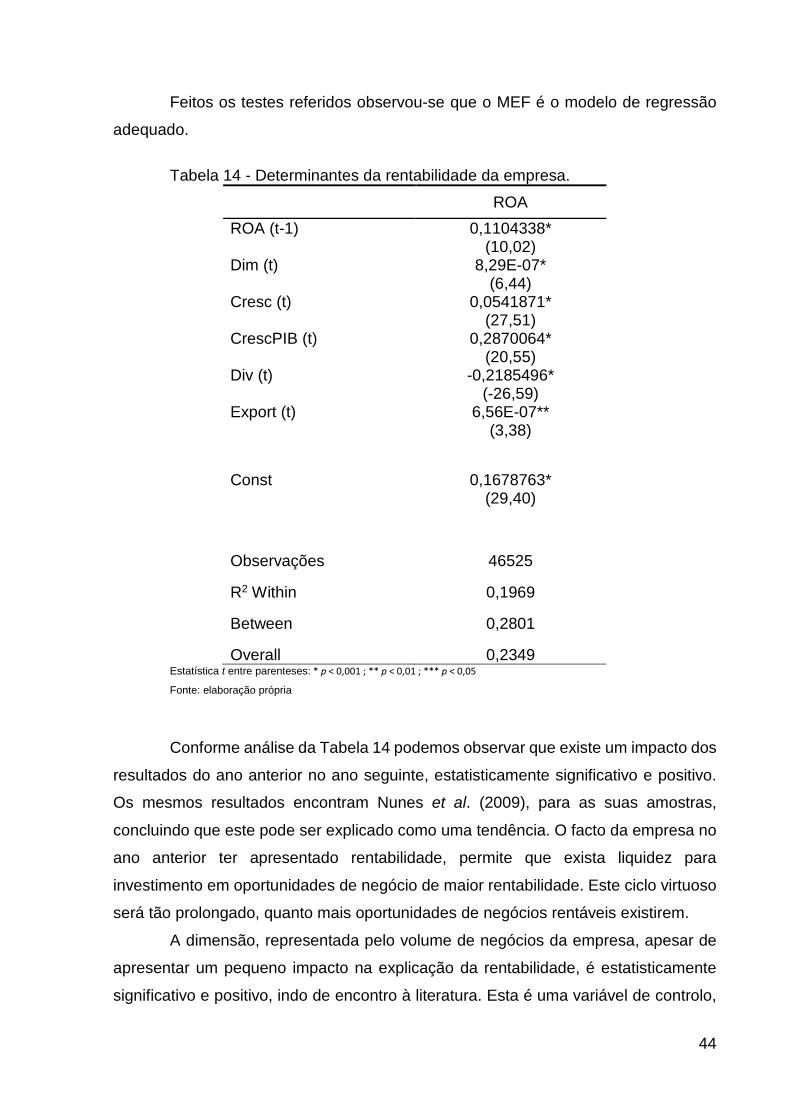

Feitos os testes referidos observou-se que o MEF é o modelo de regressão

adequado.

Tabela 14 - Determinantes da rentabilidade da empresa.

ROA ROA (t-1) 0,1104338*

(10,02) Dim (t) 8,29E-07*

(6,44) Cresc (t) 0,0541871*

(27,51) CrescPIB (t) 0,2870064*

(20,55) Div (t) -0,2185496*

(-26,59) Export (t) 6,56E-07**

(3,38)

Const 0,1678763*

(29,40)

Observações 46525

R2 Within 0,1969

Between 0,2801

Overall 0,2349 Estatística t entre parenteses: * p < 0,001 ; ** p < 0,01 ; *** p < 0,05

Fonte: elaboração própria

Conforme análise da Tabela 14 podemos observar que existe um impacto dos

resultados do ano anterior no ano seguinte, estatisticamente significativo e positivo.

Os mesmos resultados encontram Nunes et al. (2009), para as suas amostras,

concluindo que este pode ser explicado como uma tendência. O facto da empresa no

ano anterior ter apresentado rentabilidade, permite que exista liquidez para