Mercados da Energia e do Ambiente em Portugal · • 85% de dependência externa ... – Procura em...

37

Mercados da Energia e do Mercados da Energia e do Ambiente em Portugal Ambiente em Portugal Carlos Pimenta 2 Junho 2006

Transcript of Mercados da Energia e do Ambiente em Portugal · • 85% de dependência externa ... – Procura em...

Mercados da Energia e do Mercados da Energia e do Ambiente em PortugalAmbiente em Portugal

Carlos Pimenta

2 Junho 2006

1

Mercados da Energia e do Ambiente em Portugal

I. IntroduçãoEnergia, Ambiente e Desenvolvimento sustentável

II. Matriz Energética PortuguesaBalanço Energético PortuguêsDesafios: Dependência e IneficiênciaO Contexto das Políticas Europeias

III. Mercados da Energia em PortugalCombustíveis FósseisEnergias RenováveisEficiência Energética

IV. Mercados do Ambiente em PortugalÁgua & SaneamentoResíduosMercado do Carbono

Plano da apresentação

2

Mercados da Energia e do Ambiente em Portugal

• Os mercados da Energia e do Ambiente partilham objectivos comuns:

• Bem usados, podem contribuir para um

Introdução

DESENVOLVIMENTO SUSTENTÁVEL

USAR RECURSOS

LOCAIS

MINIMIZAR IMPACTES

AMBIENTAIS

CONTRIBUIR PARA DESENVOLVIMENTO SÓCIO-ECONÓMICO

RECURSOS NATURAIS NECESSÁRIOS À ACTIVIDADE ECONÓMICA

GERIR

O AMBIENTE NATURAL LIMITANDO IMPACTES E POLUIÇÕES

PRESERVAR

3

Enquadramento Energético

Energia Primária em 2003 (tep)

Diagnóstico Geral

Gas Natural10 %

Petróleo60 %

Hidroelectricidade5 %

Energia Eólica1 %

Biomassa11 %

Carvão13 %

• 85% de dependência externa

• 60% de petróleo na energia total

• > 60% da electricidade é de origem fóssil, com perdas elevadas na transformação

• > 60% da electricidade é consumida nos edifícios, nem sempre de modo eficiente

ENERGIA

ELECTRICIDADE

Fonte: DGGE

4

Balanço Energético (I)

Energia Primária 2003

Portugal UE (15)

Fonte: IEA

Carvão

Petróleo

Electricidade

Nuclear

Gás

Outros

13%

60%

5%

0%

10%

12% 15%

39%

2%

15%

24%

5%

* lenhas, resíduos, biogás

*

5

Balanço Energético (II)

Energia Final por Fonte

Fonte: DGGE

6%

56%

17%

0%

21%

1990 2004

Carvão

Petróleo

Electricidade

Gás Natural

Outros *

* lenhas, resíduos, gás de cidade, gás de alto forno, gás de coque, alcatrão, calor, gases incondensáveis

0%

59%20%

7%

14%

6

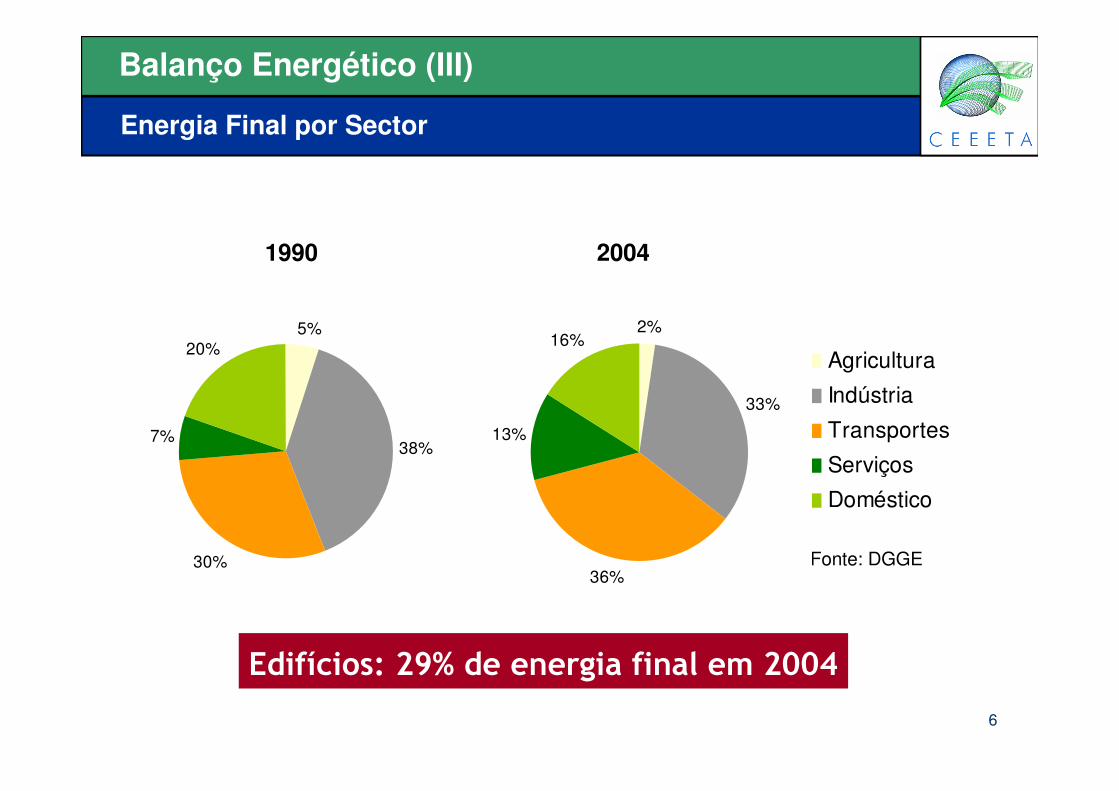

Balanço Energético (III)

Energia Final por Sector

Fonte: DGGE

1990 2004

5%

38%

30%

7%

20% Agricultura

Indústria

Transportes

Serviços

Doméstico

����������� ���������������� ����

2%

33%

36%

13%

16%

7

Balanço Energético (IV)

Electricidade – Capacidade instalada (GW)

Fonte: DGGE, EDP

Potência instalada no sistema eléctrico nacional (2003)

Térmica (SENV)

Hídrica (SENV)

Cogeração (PRE)

Hídrica (PRE)

Eólica (PRE)

Térmica (SEP)

Hídrica (SEP)

0,39 - 3%

0,26 - 2%

2,22 - 18%

0,2 - 2%

0,27 - 2%

4,78 - 41%

3,9 - 32%

8

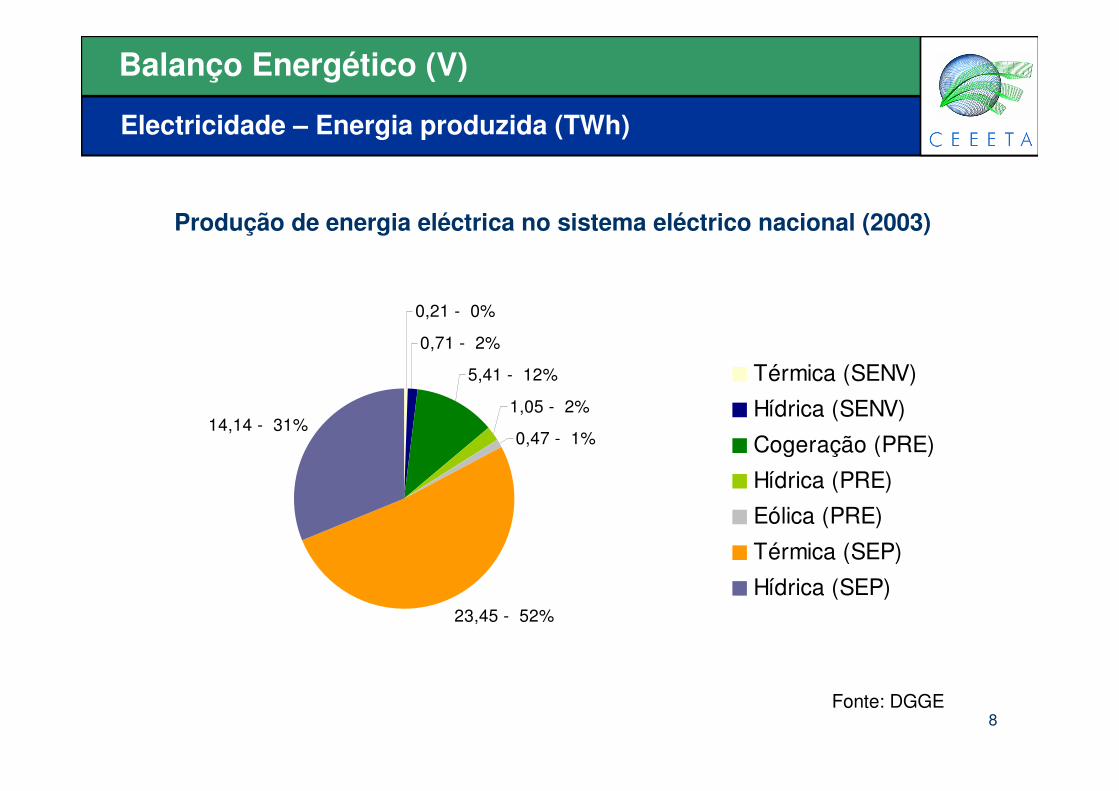

Balanço Energético (V)

Electricidade – Energia produzida (TWh)

Fonte: DGGE

Produção de energia eléctrica no sistema eléctrico nacional (2003)

Térmica (SENV)

Hídrica (SENV)

Cogeração (PRE)

Hídrica (PRE)

Eólica (PRE)

Térmica (SEP)

Hídrica (SEP)

0,21 - 0%

0,71 - 2%

5,41 - 12%

1,05 - 2%

0,47 - 1%

23,45 - 52%

14,14 - 31%

9

Enquadramento Energético

OS DESAFIOS

������������: 60% da energia é DESPERDÍCIO

����������: fora do sector eléctrico, é ainda

hoje difícil substituir os combustíveis fósseis

REDUZIR AS PER

DAS

DIVERSIFICAR A

S FONTES

Emissões poluentesProtocolo de Quioto

AMBIENTE

Factura Energética Vulnerabilidade

ECONOMIA

10

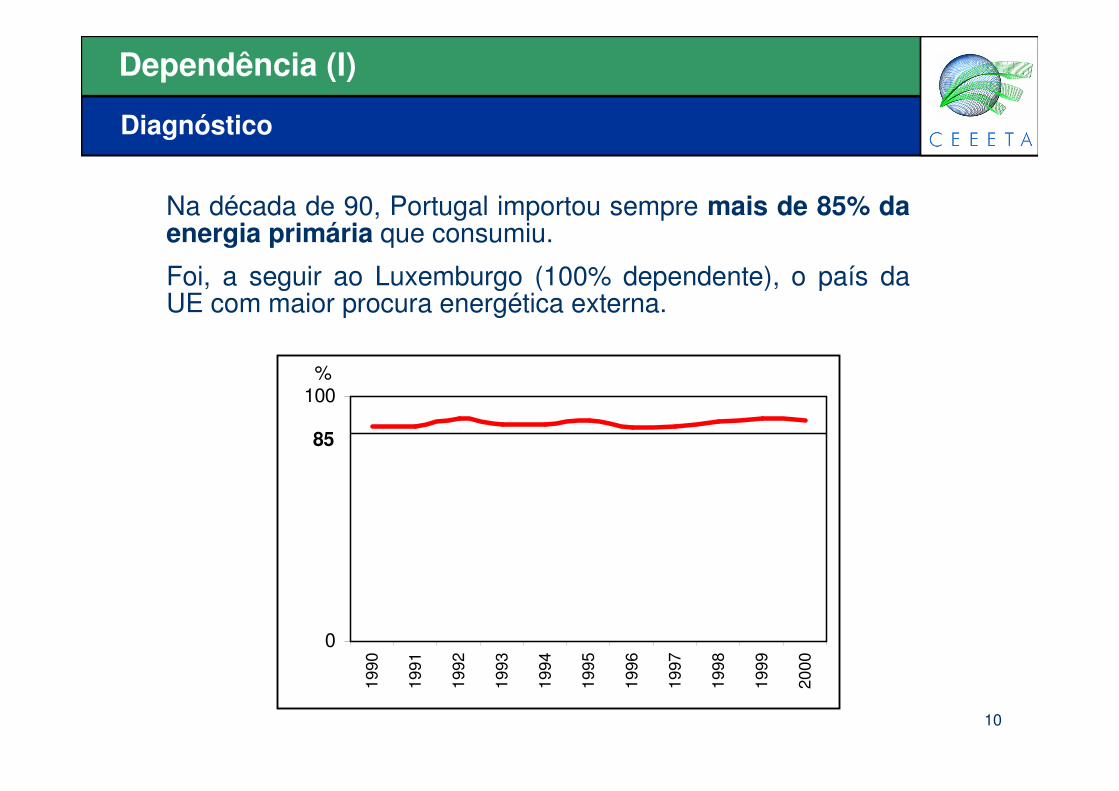

Dependência (I)

Diagnóstico

Na década de 90, Portugal importou sempre mais de 85% da energia primária que consumiu.

Foi, a seguir ao Luxemburgo (100% dependente), o país da UE com maior procura energética externa.

0

10019

90

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

%

85

11

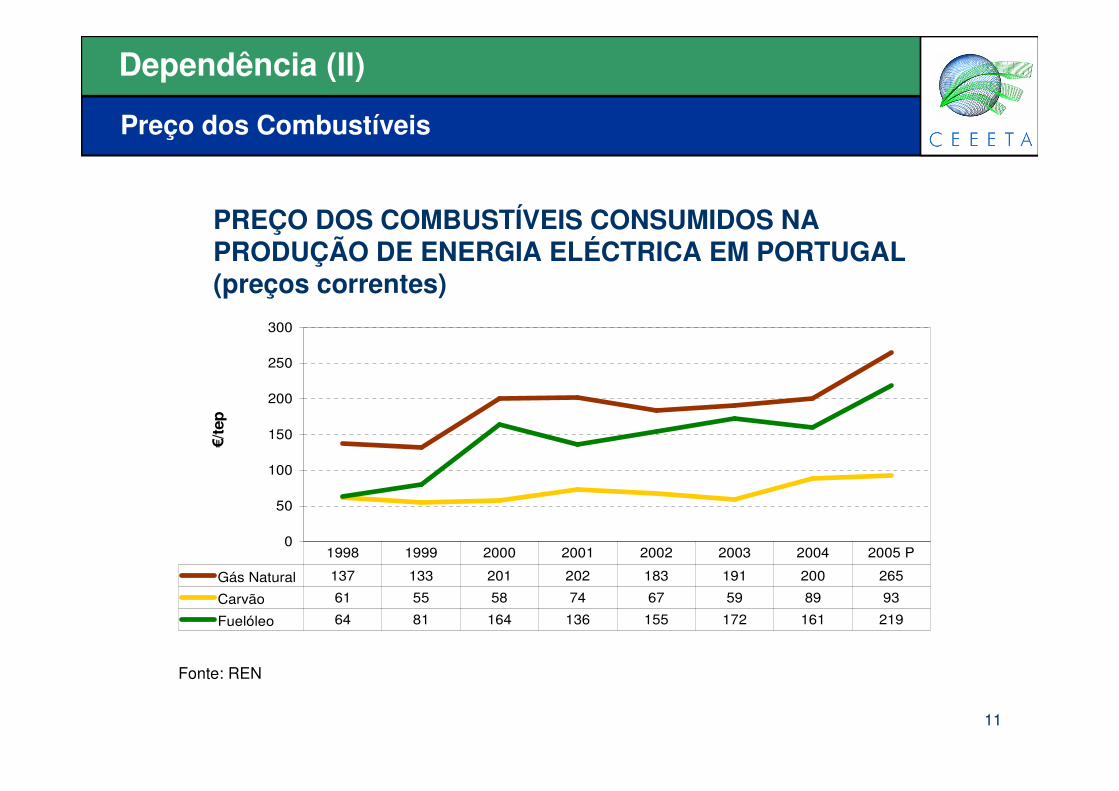

Dependência (II)

Preço dos Combustíveis

PREÇO DOS COMBUSTÍVEIS CONSUMIDOS NA PRODUÇÃO DE ENERGIA ELÉCTRICA EM PORTUGAL (preços correntes)

Fonte: REN

0

50

100

150

200

250

300

�/te

p

Gás Natural 137 133 201 202 183 191 200 265

Carvão 61 55 58 74 67 59 89 93

Fuelóleo 64 81 164 136 155 172 161 219

1998 1999 2000 2001 2002 2003 2004 2005 P

12

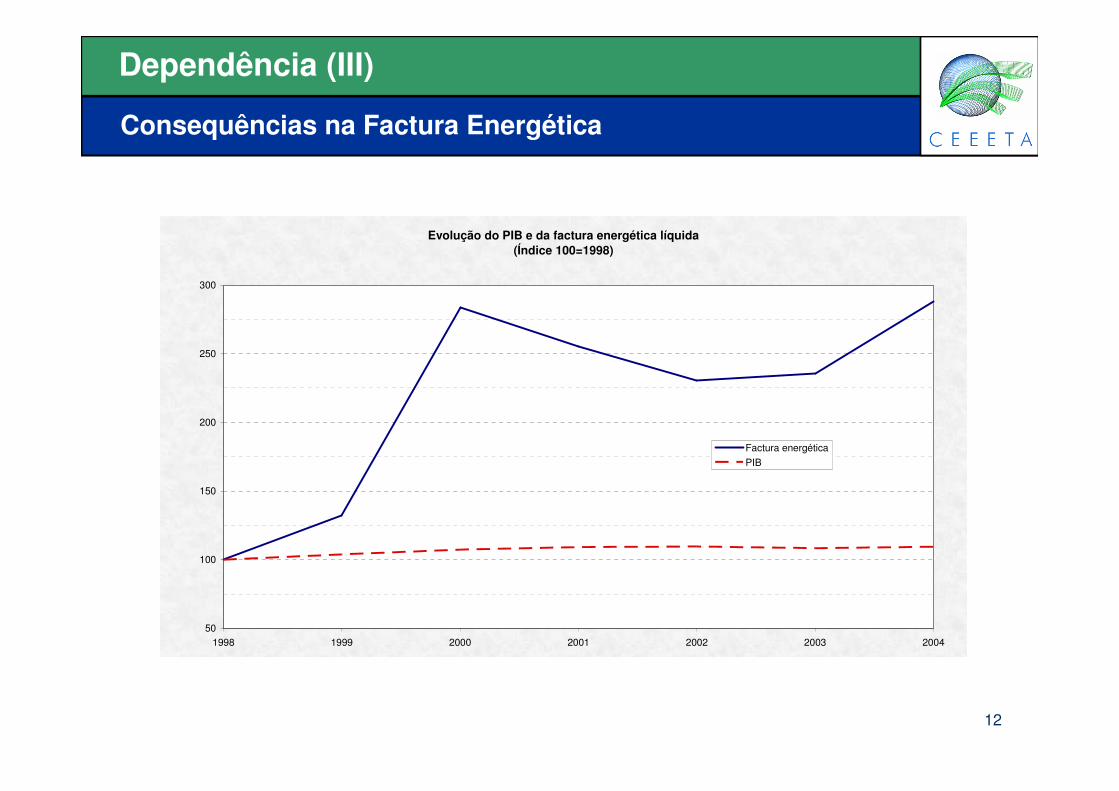

Dependência (III)

Consequências na Factura Energética

Evolução do PIB e da factura energética líquida(Índice 100=1998)

50

100

150

200

250

300

1998 1999 2000 2001 2002 2003 2004

Factura energéticaPIB

13

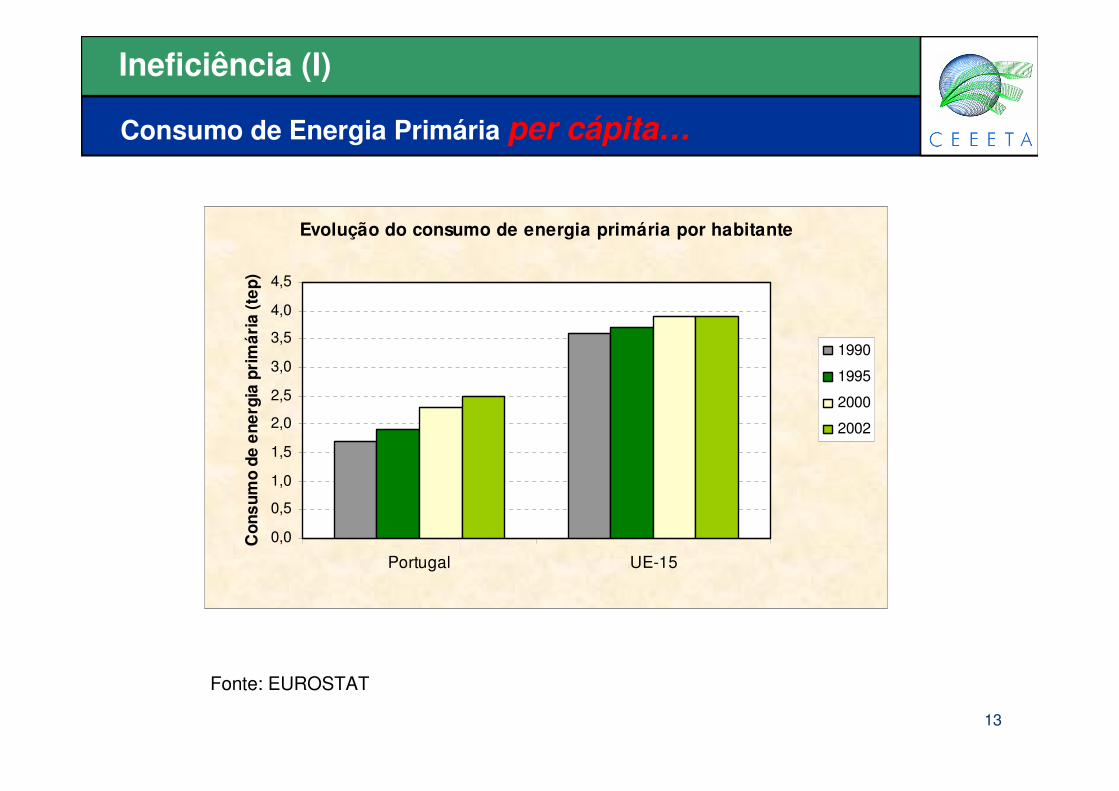

Ineficiência (I)

Consumo de Energia Primária per cápita…

Fonte: EUROSTAT

Evolução do consumo de energia primária por habitante

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Portugal UE-15

Con

sum

o de

ene

rgia

pri

már

ia (t

ep)

1990

1995

2000

2002

14

Ineficiência (II)

… e por unidade de PIB: a Intensidade Energética

0

50

100

150

200

250

300

350

400

450

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Mte

p/M

Eur

199

5PORTUGAL

290300310320330340350360

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

+ 19%

UE

235

240

245

250

255

260

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

-6%

WorldUSAEU-15PortugalEspanhaGréciaAlemanhaFrançaJapan

1985-95

1990-2002

15

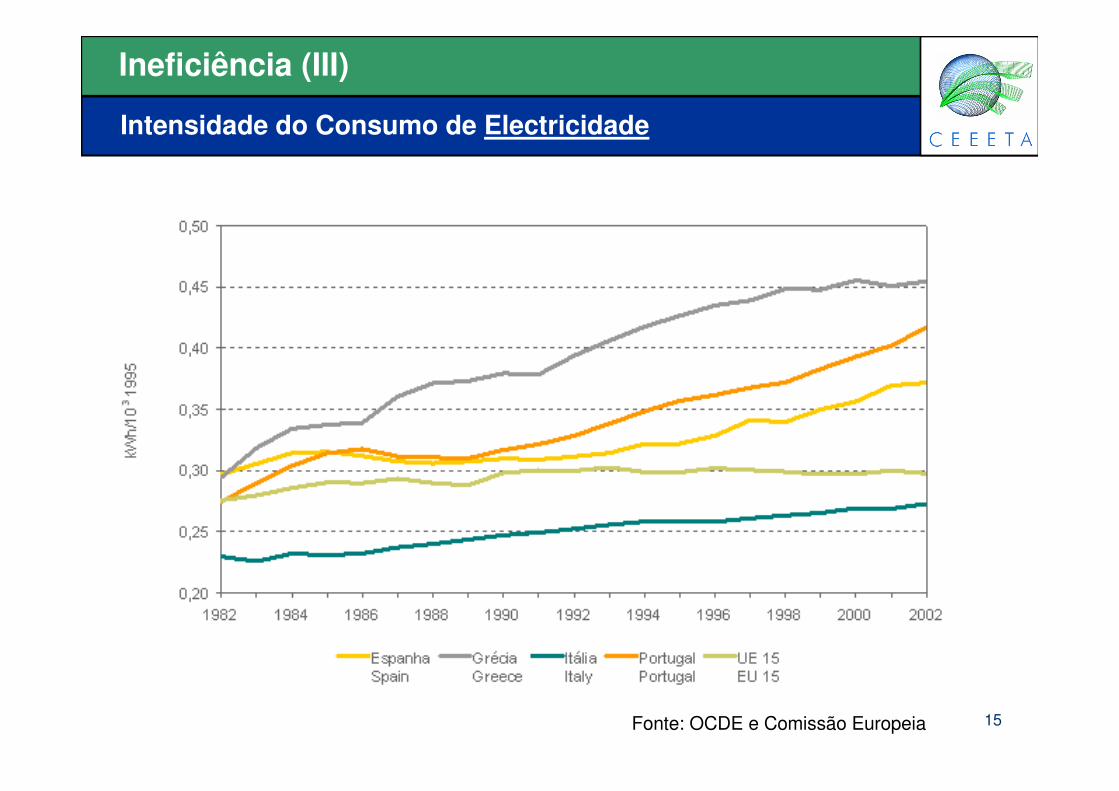

Ineficiência (III)

Intensidade do Consumo de Electricidade

Fonte: OCDE e Comissão Europeia

16

Enquadramento: Políticas europeias

• 1972: Meadows et al., The Limits to Growth

• 1980s: – Acto Único (1986): Introduz Ambiente no Direito Comunitário– Relatório Brundtland (1987) “Desenvolvimento sustentável”

• Desafios com consequências para a política energética:– Chuvas ácidas (a partir dos 1970s)– Poluição nos transportes rodoviários (1980s)– Gases com Efeito de Estufa e Alterações Climáticas

• Outros desafios ambientais apontados pelas directivas europeias– Água: Directiva-quadro, águas superficiais e litorais– Resíduos: gestão & transporte dos resíduos banais e perigosos– Prevenção e Redução Integrada da Poluição (IPPC)– REACH: avaliação do impacte dos produtos químicos– Conservação da biodiversidade (Habitat, Pássaros selvagens)– Informação ambiental, auditorias e labelização…

As Questões Ambientais

17

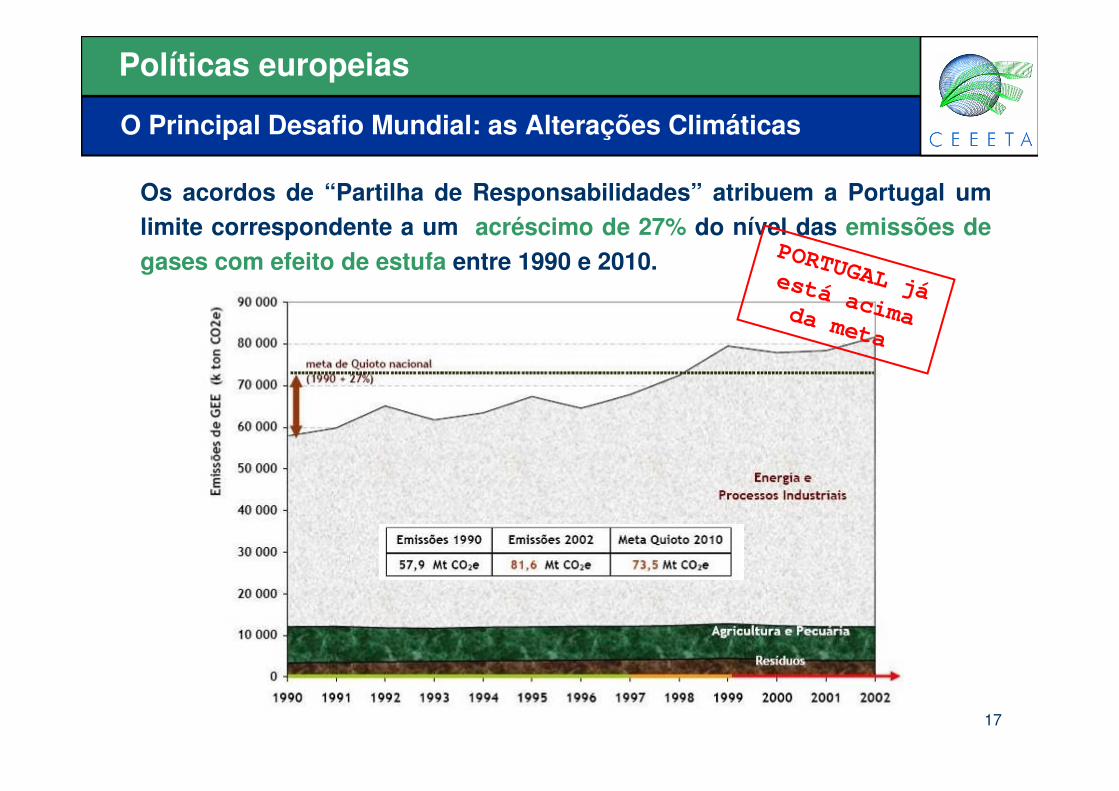

Políticas europeias

Os acordos de “Partilha de Responsabilidades” atribuem a Portugal um limite correspondente a um acréscimo de 27% do nível das emissões de gases com efeito de estufa entre 1990 e 2010.

O Principal Desafio Mundial: as Alterações Climáticas

PORTUGAL jáestá acima da meta

18

Políticas europeias e nacionais

Introdução do Gás e Liberalização dos Mercados Energéticos

• A organização do mercado português evoluiu paralelamente com a legislação europeia:

• 1988: Produtores independentes de electricidade – Recomendação 88/611/CEE– DL 189/88

• 1989: Introdução do gás natural em Portugal (DL 374/89)

• 1990 - 1995: Inicio da privatização da EDP

• 1995 - : Abertura progressiva do mercado à concorrência– 1995: Consolidação do mercado eléctrico em Portugal– 1996 e 2003: Directivas europeias sobre a electricidade e o gás

• A partir de 2001, a política energética portuguesa aposta na eficiência energética e nas energias endógenas (Programa E4), acompanhando a adopção ao nível europeu da directiva sobre as energias renováveis

19

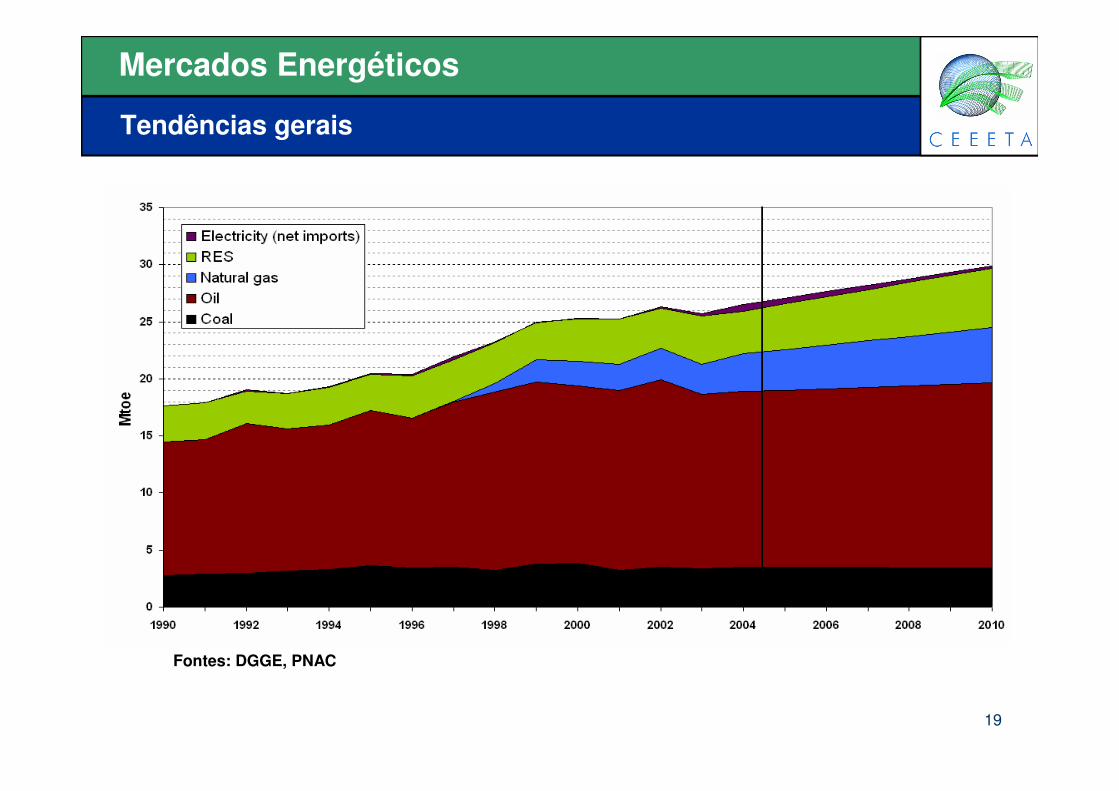

Mercados Energéticos

Tendências gerais

Fontes: DGGE, PNAC

20

Mercados Energéticos

• Carvão:– Procura em 2004: 3,5 Mtep, dos quais 3,4 Mtep para geração eléctrica– 100 % importado (Colômbia, Africa do Sul, Austrália, Indonésia)– Tendência: redução dos usos não eléctricos (redução das emissões)

• Petróleo:– Procura em 2004: 15,4 Mtep de produtos petrolíferos nos 25 Mtep de consumo

energético total– Petróleo bruto 100 % importado– Galp possui as 2 refinarias portuguesas existentes– Distribuição é mercado aberto: Galp 45%, Repsol 20%, BP 19%, Cepsa 6%...– Tendência: redução fora dos transportes, mas crescimento neste sector fortemente

dependente

Combustíveis Fósseis (I): Carvão e Petróleo

Usos do carvãoFontes: DGGE, PNAC

21

Mercados Energéticos

• Gás Natural– Procura em 2004: 3,3 Mtep (+ 55 % em

relação a 2000)– 100 % importado: chegou em 1997 por

gasoduto; terminal GNL de Sines inaugurado em 2003

– Tendência: + 100-150 % entre 2000 e 2010

Combustíveis Fósseis (II): Gás Natural

Fontes: DGGE, PNAC

22

Mercados Energéticos

Energias Renováveis (I): Energia Hídrica

• 4300 MW instalados em 2003 – dos quais 293 MW de pequenas hídricas

• Produção: 14.200 GWh em 2003, ou seja mais de 30% da produção total de electricidade

• Potencial aproveitável total estimado em Portugal: > 20.000 GWh / ano

• Obstáculos:– Procedimentos morosos– Impacte ambiental impede construção de grandes barragens

• Vantagens: – Impacte reduzido das mini e micro-hídricas– Possibilidade de aproveitar as redes de água– Complementaridade com outras fontes renováveis– Possibilidade de servir como armazenamento de energia (bombagem)– Tarifas favoráveis até 30 MW

23

Mercados Energéticos

Energias Renováveis (II): Energia Eólica

• A evolução do sector depois de 2008 é condicionado pelo Concurso público em curso

– 2 Lotes : 1000 e 500 MW– Instalação de fábricas de componentes de aerogeradores– Implementação de sistemas de previsão do recurso e de gestão da

produção em tempo real

• Portugal tem condições de vento moderadas, mas um enquadramento favorável

�Crescimento mais rápido da União Europeia

Fonte: INEGI Dezembro 2005

24

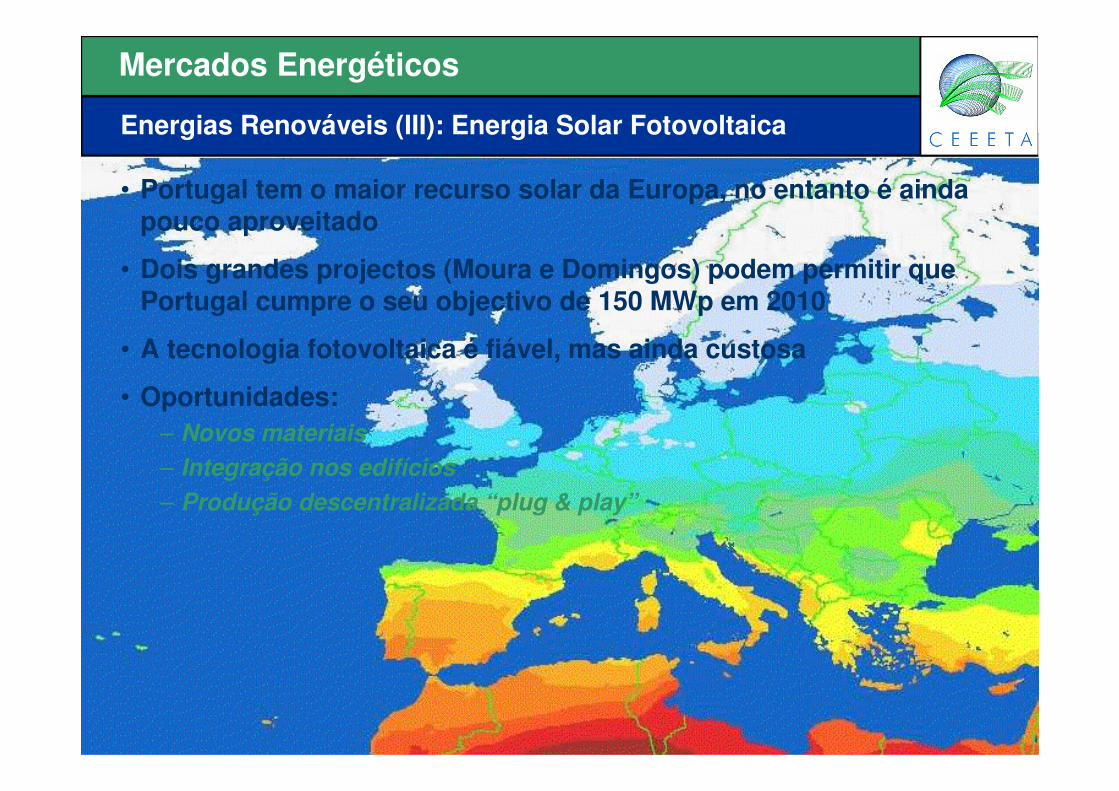

Mercados Energéticos

• Portugal tem o maior recurso solar da Europa, no entanto é ainda pouco aproveitado

• Dois grandes projectos (Moura e Domingos) podem permitir que Portugal cumpre o seu objectivo de 150 MWp em 2010

• A tecnologia fotovoltaica é fiável, mas ainda custosa

• Oportunidades:– Novos materiais– Integração nos edifícios – Produção descentralizada “plug & play”

Energias Renováveis (III): Energia Solar Fotovoltaica

25

Mercados Energéticos

• Aquecimento de água = 50% das necessidades energéticas nos edifícios

• Tecnologia simples e fiável (custo ~ � 600 / m2)

• O que falta para que Portugal aproveite este recurso ?

Energias Renováveis (IV): Energia Solar Térmica

22.00020.000-37%19.00030.2002%299.890Denmark

1.495.5001.471.3001.389.6001.189.807100%11.999.656Total

1.5008006004000,04%4.405Ireland

3.0002.0002.0002.0000,1%10.030Finland

16.00010.00011.0003.4000,3%35.874Belgium

32.00026.00086%22.00011.8501%149.920UK

30.00025.000-6%18.00019.1171%173.661Sweden

9.0007.0009%6.0005.5001%160.640Portugal

30.00020.00019%33.00027.6602%263.737Netherlands

32.00028.0001%26.80026.5003%324.954Switzerland

70.00052.50079%42.00023.5002%237.400France

80.00055.00017%53.00045.2493%398.785Italy

100.00080.00098%80.00040.8473%341.566Spain

200.000185.0008%165.200152.94416%1.921.594Austria

170.000180.000-11%161.000181.00023%2.779.200Greece

700.000780.00021%750.000620.00041%4.898.000Germany

00-03 mkt growthInstalled 2003Installed 2000(%)2003 (m3)8

2005 est. Market newly install area

2004 est. Market newly install area

Market development 2000 - 2003European Mkt shareTotal in operationCountry

Fonte: Relatório SARASIN

26

Mercados Energéticos

• A biomassa apresenta-se sob várias formas:– Resíduos florestais e agrícolas– Biogás de aterro ou de digestão anaerobia– Biocombustíveis (etanol, biodiesel)

• O potencial em Portugal é amplio, mas a ausência de mercado organizado e de protecção eficiente das florestas induz uma grande variabilidade

• A contribuição da biomassa é indispensável para cumprir com as metas de energias renováveis e de emissões

• A transposição da directiva sobre biocombustíveis criará um mercado para substituir parcialmente o petróleo nos transportes

Energias Renováveis (V): Biomassa

27

Mercados Energéticos

• Geotermia:– Temperaturas elevadas: Produção de electricidade nos Açores

• 16 MWe instalados em 2005, 35 MW em 2010• Objectivo: 40% da produção eléctrica das Ilhas de S. Miguel e Terceira

– Temperaturas pouco elevadas: Aquecimento • Açores, Chaves, S. Pedro do Sul• Utilização limitada pelo recurso localizado, mas pode ser aumentada com redes

locais de calor

• Ondas: – Tecnologia emergente: Portugal poderá liderar o seu desenvolvimento?– Portugal dispõe de 335 km de costas potencialmente aproveitáveis =>

até 5000 MW?

• Pilhas de combustíveis:– Não é um recurso, mas pode ser uma forma de armazenamento– Tecnologias em desenvolvimento rápido

Energias Renováveis (VI): Outros Recursos Endogéneos

28

Mercados Energéticos

2010: O Contributo das Energias Renováveis

3500

5800

1000

5600

6500

1650

6100

2850

2250

2700

MWh/MW

�������� ������������������������������������������������������������������������������������Total

�����������������1.200350~350Coger. Biomassa

�������������20035~20Geotérmica

�����������������5050~5Ondas

�����������������30050~25Biogás

�����������������800130~100RSU

�����������������250150~10PV

�����������������900150~20Biomassa

���������1.400500~300Pequena hídrica

�������� �������������10.0004.500~2.000Eólica

������������ �������������13.5005.000~4.500Hídrica

% consumo eléctrico 2010

Geração (GWh) 2010

MW instal. 2010

MW licenc. 2004

Fonte

O consumo eléctrico total em 2010 é estimado a 66 TWh (1997 = 37 TWh) Fontes: DGGE, APREN

A nova capacidade instalada entre 2005 e 2010 fornecerá 10 TWh / ano adicionais, ou seja o equivalente a uma central nuclear

29

Mercados Energéticos

• Será possível criar um mercado da Eficiência Energética?

Eficiência Energética

1850 1880 1920 1940 1970 1980 1990 2000 2002

Fonte: EIA Annual Energy Review 2003, Table 1.3

Os ganhos de Eficiência Energéticaconstituem a maior e mais barata reservaenergética para o futuro

Produzir e consumir energia mais eficientemente

EFICIÊNCIA ENERGÉTICA

30

Mercados do Ambiente

• 4 segmentos de mercado:

• O sector da Baixa – 81% das companhias são

directamente ligadas às Câmaras Municipais

– Apenas 5% são concessões privadas

Água e Saneamento (I)

RecolhaTransporte às ETAs

TratamentoTransporte aosreservatórios

Distribuição Vendas

Serviços de Saneamento

Recolha das águas residuais

Transporte

AbastecimentoÁgua

“Alta”

AbastecimentoÁgua

“Baixa”

Saneamento“Baixa”

TransporteTratamento das águas residuais

Rejeição das águas residuais

Saneamento“Alta”

Câmaras Municipais

81%

Empresa Pública ou Municipal

2%

Serviços Municipalizados

12%

Concessões5%

31

Mercados do Ambiente

• O sector da Alta – Dominado por concessões multi-municipais nas quais Águas de

Portugal tem uma participação maioritária– Poucos sistemas multi-municipais dominados pelos Concelhos ou

concessionados a operadores privados

Água e Saneamento (II)

Abastecimento Abastecimento e Saneamento Saneamento

32

Mercados do Ambiente

• 4,5 Mton de resíduos urbanos (RSU) produzidos cada ano em Portugal

• Câmaras municipais responsáveis pela recolha mas podem contratar operadores privados

• EGF, filial da AdP, é accionista da metade dos sistemas

• Legislação europeia impõe novos constrangimentos

• Existem várias formas de valorizar os resíduos (reciclagem, produção de biogás…) mas são ainda pouco aplicadas em Portugal

Resíduos (I)

Considerando que estão a ser depositados em aterro uma média anual de 3 milhões de toneladas de resíduos sólidos urbanos (RSU), isto representa:

- uma produção média superior a 200 milhões de m3 de biogás por ano- um potencial eléctrico disponível de várias centenas de GWh por ano

Apesar deste potencial elevado, a potência eléctrica instalada em Portugal com esta tecnologia não ultrapassa 4 MWe

33

Mercados do Ambiente

Resíduos (II)

1 – VALORMINHO *2 – RESULIMA *3 - Braval4 - Amave5 - Lipor6 - Valsousa7 – SULDOURO *8 – RESAT *9 - Vale do Douro Norte

10 – Resíduos do Nordeste11 – REBAT *12 – RESIDOURO *13 – VALORLIS *14 – ERSUC *15 - Planalto Beirão

16 – COVA DA BEIRA *17 - Raia/ Pinhal18 – RESIOESTE *19 - Resiurb20 - Amartejo21 - Resitejo22 - Amtres23 – VALORSUL +24 – AMARSUL *25 - Amde26 - Amagra27 - Amcal28 – VALNOR *29 - Amalga30 – ALGAR *

30 sistemas multi-municipais

* = EGF accionista maioritário (>50%)

+ = EGF accionista principal

Outras companhias: SPV – embalagensVALORMED – resíduos medicaisVALORPNEU – pneusECOPILHAS – bateriasVALOCAR – veículos

34

Mercados do Ambiente

• Protocolo de Quioto – Entrou em vigor em Fevereiro 2005– UE comprometeu-se em conjunto, mas estabeleceu metas nacionais (Portugal:

emissões podem crescer 27% entre 1990 e 2010)

• EU-ETS: – 1ª fase 2005-2007– 2ª fase 2008-2012 (período de compromisso de Quioto)

• Sistema “Cap and Trade”– Abrange geração de electricidade e indústrias intensivas em energia– Quota de licenças para cada País, sector, empresa– Licenças podem ser vendidas e compradas

• Em Portugal, são abrangidas:– 250 instalações (12000 na UE)– 43% das emissões de GEE (obrigação UE > 30%)

• Preço das licenças vai depender da disponibilidade de licenças para comprar, ou seja

– dos esforços de redução realizados, e – das previsões sobre a disponibilidade futura de licenças no mercado

Mercado do Carbono (I)

35

Mercados do Ambiente

• Evolução das emissões e gap decorrente

Mercado do Carbono (II)

Fonte: PNAC

55

60

65

70

75

80

85

90

95

100

1990 1995 2000 2001 2005 2008-2012

M t CO2e

Kyoto target

BAU - High scenario

BAU - Low scenario

RC - High scenario

RC - Low scenario

Historic emissions

8.6 to 12.6 Mt of CO2e

Note:BAU: Business-as-usualRC: Reference Scenario

36

Mercados do Ambiente

• Projecções nos diferentes países europeus

Mercado do Carbono (III)

Emissions projections for EU-15 Member States, based on existing and additional domesticpolicies and measures and use of Kyoto mechanisms, compared with their Kyoto targets

EU target

(% of 1990

emissions)

With existing

policies and measures

With additional

policies and measures

Gap including use

of Kyoto

mechanisms

(in % of

base year)

Projections for

2010*

Gap between

projections and

target*

Projections for

2010*

Gap between

projections and

target*

(in % of

base year)

Austria -13.0 +8.7 +21.7 -9.2 +3.8 -5.2

Belgium -7.5 +6.5 +14.0 -3.3 +4.2 -1.4

Denmark -21.0 +15.7 +36.7 - - +31.3

Finland 0.0 +16.5 +16.5 -0.5 -0.5 -

France 0.0 +9.0 +9.0 -1.7 -1.7 -

Germany -21.0 -19.7 +1.3 - - -

Greece +25.0 +38.6 +13.6 +22.4 -2.6 -

Ireland +13.0 +29.4 +16.4 +3.6 -9.4 -16.3

Italy -6.5 +3.7 +10.2 -3.4 +3.1 -

Luxembourg -28.0 -22.4 +5.6 - - -17.9

Netherlands -6.0 +3.3 +9.3 - - -0.1

Portugal +27.0 +53.1 +26.1 +45.7 +18.7 -

Spain +15.0 +48.3 +33.3 +28.0 +13.0 -

Sweden +4.0 -0.2 -4.2 - - -

U-K -12.5 -13.9 -1.4 -22.5 -10.0 -

Total EU-15 -8.0 -1.0 +7.0 -7.7 +0.3 -0.8

* In % of base year