Mercado de Dólar Blue en Argentina: Factores determinantes ...

25

Universidad de San Andrés Departamento de Economía Licenciatura en Economía Mercado de Dólar Blue en Argentina: Factores determinantes de un nuevo activo financiero Autora: Rocío Martínez Scarinci Legajo: 23163 Mentor: Gabriel Basaluzzo Victoria, Provincia de Buenos Aires, mayo de 2015

Transcript of Mercado de Dólar Blue en Argentina: Factores determinantes ...

Universidad de San Andrés

Departamento de Economía

Licenciatura en Economía

Mercado de Dólar Blue en Argentina: Factores

determinantes de un nuevo activo financiero

Autora: Rocío Martínez Scarinci

Legajo: 23163

Mentor: Gabriel Basaluzzo

Victoria, Provincia de Buenos Aires, mayo de 2015

2

Abstract

En este trabajo, se busca determinar los fundamentals que inciden en la

cotización del tipo de cambio paralelo USD/ARS de muy corto plazo en Argentina. A

diferencia de los modelos que estudian el tipo de cambio como una variable que

equilibra el sector externo de una economía, aquí se considera al mismo como un

activo financiero más, importando entonces su comportamiento en la alta frecuencia.

Se construye para tal fin un modelo autorregresivo con variables financieras que se

mueven en la misma frecuencia y que podrían competir en rentabilidad y funcionalidad

con el tipo de cambio paralelo, encontrándose que solamente el dólar oficial y el dólar

contado con liquidación ayudan a explicar cerca del 25% del movimiento del dólar

paralelo. Es decir, ni las tasas de interés, ni los retornos de commodities, ni los

retornos del equity o de los bonos están vinculados en el muy corto plazo al precio del

dólar informal, indicando que las fluctuaciones en el precio de adquisición de la

moneda estadounidense por este canal es solamente un sustituto imperfecto de otras

vías alternativas de adquisición de moneda.

Asimismo, una vez separados los posibles efectos de las variables fundamentales, se

estudian los residuos del modelo explicativo vía modelos autorregresivos para

determinar si la dinámica de los mismos permite conjeturar la existencia de

comportamientos de manada en dichos mercados. Los resultados son en este sentido

ambiguos dada la fuerte presión de la demanda sobre el dólar. Por un lado, cuando la

moneda estadounidense sufre una apreciación significativa en un día cualquiera, el día

siguiente experimenta otra apreciación significativa no explicada por los fundamentals;

lo que es compatible con el comportamiento de manada o de burbujas especulativas.

Pero por otro lado, cuando el dólar experimenta una baja fuerte en un día, al día

siguiente también experimenta una apreciación importante, hecho compatible con el

comportamiento clásico de un consumidor que incrementa la demanda de un bien

cuando cae su precio.

El trabajo presenta tres aspectos innovadores: considerar al dólar como un activo

financiero más que como una variable que equilibra la economía, analizar el

comportamiento del tipo de cambio para en el alta frecuencia y analizar al herd

behaviour como un comportamiento posible en la explicación de la dinámica del tipo de

cambio informal en el corto plazo.

3

Introducción

“El dólar vuelve a ser el refugio preferido” describe un título del diario La

Nación con fecha del 15 de Abril del 20111. El artículo, al igual que muchos otros con

fechas similares, resalta el crecimiento de un mercado de tipo de cambio “en negro” o

“sin papeles” (que luego se denominaría “Dólar blue”), cuya existencia comienza en

2010.

El carácter cíclico de la economía argentina modeló el comportamiento de los

residentes para esperar crisis recurrentes cada cierto período de tiempo. La reacción

natural ante estos sucesos, es la de buscar refugio en activos cuyo valor no dependiera

de las decisiones de los agentes políticos del momento. Teniendo esto en cuenta, no

sorprendería que la moneda estadounidense se postulara como favorita para cumplir el

rol de reserva de valor. Su carácter accesible y la imagen de fortaleza económica que

proyecta el país emisor, hacen que en Argentina sea un activo ampliamente

demandado.

Actualmente, la separación de la cotización del dólar en dos o más mercados es

un tema recurrente en lo que respecta a la opinión pública. Con una base monetaria que

aumentó cerca del 95% y reservas que disminuyeron en 42% en los últimos cuatro

años, según datos obtenidos del Banco Central; sumado a la falta de confianza en las

instituciones locales como el Instituto Nacional de Estadística y Censos de la República

Argentina (INDEC), se ha ido acrecentando la percepción de que el peso argentino ya

no resulta una reserva de valor eficiente. Esta situación llevó a un aumento de la

demanda de dólares, y con ella, un aumento de su precio.

Para evitar una rápida desvalorización del peso, las autoridades locales optaron

por imponer limitaciones para comprar divisas, que empezaron a regir el 31 de Octubre

de 2011. A partir de ese momento, la brecha entre el dólar del mercado oficial y el dólar

del mercado paralelo se hizo más evidente. Actualmente, el mercado de dólar blue se

encuentra establecido, al punto en el cual la mayoría de los sitios web con información

económica poseen su cotización diaria.

1 http://www.lanacion.com.ar/1365715-el-dolar-vuelve-a-ser-el-refugio-preferido

4

02468

1012141618

Cotización ARS-U$S

ARS-U$S (Blue) ARS-U$S (Of)

Si bien existen múltiples modelos que intentan explicar el comportamiento de la

cotización de las divisas oficiales, todavía no se ha creado alguno que describa la

conducta en los mercados paralelos. Entonces, ¿qué variables influyen en el tipo de

cambio blue? Esa es la pregunta que se intenta responder.

En este trabajo se intentará definir los factores determinantes en la cotización del

dólar blue. Los modelos tradicionales de tipo de cambio, como el de Engel, Mark y

West (2007), consideran variables como la tasa de interés internacional, la desviación

con respecto a la PPP (Purchasing Power Parity), el nivel de inflación, la variación del

PBI o el déficit fiscal como los fundamentals capaces de explicar (o en algunos casos

hasta prever) el movimiento del tipo de cambio. Sin embargo, consideramos que en

contextos tan dinámicos como el de la economía argentina, estos modelos podrían no

alcanzar para explicar las cotizaciones del dólar, sobre todo si consideramos al dólar

blue. Teniendo en cuenta que la moneda estadounidense cumple un rol de reserva de

valor en Argentina, se podría pensar que su precio, al igual que el de la mayoría de los

activos financieros, se encuentra determinado, en parte, por factores psicológicos y

sociológicos. De esta forma, el mercado podría estar regido no sólo por causas

puramente económicas, sino también por lo que llamaremos un “comportamiento de

manada”, en el cual los agentes no estarían basando sus decisiones de compra o venta

solo en indicadores económicos, sino en expectativas de lo que sucedería a futuro. Al

igual que en una burbuja financiera, o en una corrida bancaria (dos escenarios en los

5

cuales las expectativas cumplen un rol importante), los individuos determinarían su

accionar en base a las decisiones de otros individuos.

Este estudio posee tres características innovadoras con respecto a los anteriores.

La primera es la incorporación de un factor puramente especulativo al modelo. Como se

ha establecido anteriormente, las decisiones de los agentes pueden no responder a los

indicadores económicos del momento, sino a la especulación acerca de la cotización

futura del activo. De esta forma, el tipo de cambio estaría determinado no sólo por sus

fundamentals sino también por un componente asociado a las expectativas, aquí

denominado “comportamiento de manada”.

El segundo componente en el cual este estudio difiere con respecto a los

anteriores es la frecuencia con la cual están tomados los datos. Consideramos que la

frecuencia óptima para intentar capturar un componente especulativo es la diaria. Es por

esto que la base corresponde a datos diarios medidos durante tres años (Noviembre de

2011 a Noviembre de 2014) para todas las variables excepto para contado con

liquidación2. Si se utilizara una frecuencia de datos menor, por ejemplo mensual o

trimestral, entonces se podría estar perdiendo parte del comportamiento de manada de

días particulares, ya que se estaría promediando la cotización de todos los días del mes o

trimestre.

El último aspecto innovador de este trabajo es el de pensar al tipo de cambio

como un activo financiero y no como una variable que equilibra la economía. Debido a

las fuertes variaciones en la cotización del dólar blue, sumado a las expectativas

inflacionarias y a la posibilidad de arbitraje entre el mercado oficial y el paralelo, los

residentes argentinos podrían optar por invertir en divisas extranjeras para conservar el

valor de su dinero. Si se considerara este escenario, entonces el precio del dólar se

podría ver afectado por variables financieras al igual que por el desempeño de otras

opciones de inversión.

Lo que haremos en este trabajo es intentar modelar el comportamiento del tipo

de cambio paralelo, considerándolo como un activo financiero, para luego estudiar la

posibilidad de existencia de comportamiento de manada. Para hacerlo, crearemos un

modelo de fundamentals que capture las variaciones de los retornos del dólar blue, y 2 Los datos se encuentran disponibles desde enero de 2013. Lo único que varía es que la muestra se

hace más corta en el tiempo.

6

estudiaremos los residuos del mismo. En el caso que existiera herd behaviour, entonces

esperaríamos que el residuo del modelo, esto es, la parte de los movimientos del tipo de

cambio no explicados por fundamentals, dependiese de alguna manera de valores

rezagados de movimientos en el tipo de cambio; lo que indicaría que el tipo de cambio

hoy depende del tipo de cambio del día anterior, controlando por variables

fundamentales.

Luego de estimar el modelo, obtuvimos que los residuos efectivamente se

encuentran influidos por el precio del dólar en los periodos anteriores. Tanto las

apreciaciones como las depreciaciones tienen un efecto positivo y significativo sobre el

precio del dólar paralelo. Si bien no resulta una condición suficiente para demostrar la

existencia de herd behaviour, sí revela una relación intertemporal entre los retornos de

las cotizaciones.

El trabajo se encuentra organizado principalmente en cuatro secciones. La

primera ilustra las funciones del dólar como moneda y, más específicamente como

reserva de valor, en Argentina. La segunda explora la literatura previa sobre

comportamiento de manada y sobre las crisis monetarias, haciendo especial énfasis en el

rol de las expectativas. En la tercera sección desarrollaremos el modelo a utilizar, las

características de los datos usados y las posibles limitaciones que se podrían encontrar.

Finalmente, contiene una sección de resultados, en los cuales se explican las principales

conclusiones del trabajo.

Mercado del dólar en Argentina

El dólar, como cualquier otra forma de dinero, posee, según la literatura

tradicional, tres funciones básicas: unidad de cuenta, reserva de valor y medio de pago.

De acuerdo con John Smithin (Business and Economics, 2000) la primera, nos permite

medir el valor de todos los bienes y compararlos entre sí. La segunda, tal vez la más

presente en el caso argentino, nos posibilita cambiar consumo presente por consumo

futuro. Finalmente, la tercera, reduce los costos de transacción al tratarse de un medio

de pago comúnmente aceptado.

Sin embargo, el caso particular de Argentina pareciera no encajar

adecuadamente con esta caracterización de la divisa extranjera. En primer lugar, cuenta

7

actualmente con más de diez tipos de cambio distintos (contando los tipos de cambio

para exportadores de commodities)3. Para reducir el foco del trabajo y poder estudiar la

dinámica del dólar con mayor rigurosidad, nos centraremos principalmente en el dólar

oficial y el dólar Blue.

Existen diferentes sistemas de tipo de cambio. Los dos más extremos son los

totalmente fijos o los totalmente flexibles (Engel, Nelson, West. 2007). El primero

determina una tasa de cambio entre dos monedas y no permite la variación de la misma.

Para mantener estable la relación, el Banco Central del país local puede realizar

operaciones de mercado abierto y, de esta forma, controlar la oferta de ambas monedas.

Uno de los aspectos más controversiales de este sistema es que elimina la posibilidad de

realizar política monetaria orientada a objetivos propios del país local. El segundo

funciona de una forma totalmente antagónica. El Banco Central permite la libre

variación del tipo de cambio, que fluctúa dependiendo de la oferta y demanda de ambas

divisas. Entre estas dos estructuras, existen diversas formas mixtas de tipo de cambio.

Actualmente, Argentina cuenta con un sistema mixto con características que se asimilan

más a un tipo de cambio fijo.

El valor del dólar oficial es el valor del dólar que publica el Banco Central de la

República Argentina. De acuerdo a trabajos como el de John Taylor (2003), las

variaciones en el tipo de cambio dependen de la tasa de interés local e internacional, de

la tasa de inflación y de la tasa de crecimiento del PBI. Tomando esto en cuenta, la

relación entre la cotización de la moneda local y la extranjera funciona como un

estabilizador de la economía. Como se ha establecido anteriormente, un sistema de tipo

de cambio fijo llevado a cabo de forma comprometida, limitaría las posibilidades de

política monetaria del Banco Central; más puntualmente, una emisión mayor o menor al

crecimiento de la base monetaria de Estados Unidos.

El otro protagonista en la economía monetaria argentina es el tipo de cambio

paralelo o “Blue”, cuya relevancia aumentó rápidamente a partir del anuncio oficial que

restringía la compra de divisas en Octubre de 2011. Esta disposición establecía que la

Asociación Federal de Ingresos Públicos (AFIP) debía autorizar la compra de moneda

extranjera sólo a aquellas personas o empresas con la capacidad contributiva para

hacerlo. Si bien la medida marcó el inicio de un creciente spread entre el dólar oficial y

3 Thomson Reuters Eikon. Consultado en mayo de 2015.

8

el paralelo, hubo otros sucesos que lo intensificaron. El 24 de Mayo de 2012, el

organismo recaudador fijó nuevos controles para quienes viajaban al exterior e inauguró

un sistema de compra de divisas a través de la página web de la AFIP. Luego, el 8 de

Mayo de 2013, el equipo económico anunció una medida de blanqueo que llevó al blue

a $10,45, con una brecha entre el paralelo y el oficial que superaba el 100%. Otro de los

picos de cotización fue en enero de 2014, luego de la devaluación del dólar oficial.

Finalmente, el dólar paralelo superó los $15 en septiembre de 2014, luego de que

Argentina fuera declarada en default.

Las limitaciones impuestas a la adquisición de divisas extranjeras, para mantener

el tipo de cambio fijo, fue lo que creó la existencia de un mercado paralelo (en negro).

Como se puede observar, los máximos en la cotización sucedieron luego de anuncios

importantes y no como consecuencia de factores puramente económicos. A partir de

este hecho, resultaría razonable pensar que el tipo de cambio, y más puntualmente el

blue, se encuentra influenciado por factores, de algún modo, psicológicos y

sociológicos.

Funciones del Dólar

El tipo de cambio, según la literatura tradicional, funciona como medio de

transmisión de las políticas monetarias adoptadas. Conociendo la situación actual en

Argentina, podemos afirmar que su rol en la economía es más complejo y varía

dependiendo del horizonte temporal que se esté considerando.

Por un lado, consideraremos los usos en el corto plazo. La función que se

destaca en este escenario es la de reserva de valor. Teniendo en cuenta la volatilidad y el

carácter inflacionario de la economía argentina, no resultaría sorprendente que los

residentes buscaran conservar el valor de su dinero en otras monedas que no fueran el

peso. Ya sea por una cuestión de cultura o por accesibilidad, la divisa elegida por la

mayoría de los individuos es el dólar estadounidense.

Existen otros motivos de demanda en el corto plazo. Uno de ellos es el de

especulación. Existen agentes cuyo objetivo no es el de la preservación del valor de sus

activos si no el incremento del mismo. Con un funcionamiento similar al de un activo

financiero en un horizonte temporal corto, el dólar ofrece actualmente una alta

probabilidad de enriquecerse mediante su adquisición. Algunos individuos,

9

considerando que el tipo de cambio podría subir, eligen comprar dólares como un

negocio y obtener una diferencia. Otro motivo para la adquisición de moneda extranjera

es la necesidad de importar insumos o maquinarias. Este caso resulta menos general que

los anteriores, pero su demanda también es menos elástica, por lo que no cambia tanto

con las variaciones del tipo de cambio.

Por otro lado, se pueden considerar los usos en el largo plazo. En este escenario,

el tipo de cambio funcionaría como un factor que equilibra la economía y permite la

transmisión de la política monetaria. Afecta directamente sobre la competitividad de un

país y, por lo tanto, sobre sus exportaciones e importaciones. Cuanto mayor nivel de

reservas en moneda extranjera en relación a la base monetaria, resultaría más sostenible

un tipo de cambio bajo. Si bien esto no necesariamente influye positivamente sobre la

competitividad de un país (es más, genera el efecto contrario), sí produce una mayor

confianza en la solidez de la economía local.

Teniendo en cuenta que poseer un tipo de cambio fijo limita ampliamente las

opciones de política monetaria, se podría cuestionar los beneficios de adoptar este

sistema. Según Marjan Petreski (Journal of Macroeconomics, 2004), existen

básicamente dos ventajas de los fixed pegs:

“There are two basic advantages of the fixed exchange rate system. The first one is that

a long-lasting fixed rate creates a stable basis for planning and pricing, thereby helping to

develop investment and international trade (Later, 1996) and elimination of exchange rate risk

as well. The second one is that fixed regime represents a credible nominal anchor for monetary

policy (Frankel, 1999), therefore, many countries that face with macroeconomic stability

implement this regime. In addition to this, a fixed rate regime imposes direct discipline on

monetary policy (e.g. as with a currency board) maybe preferred in situations where financial

instruments and markets are insufficiently developed for the operation of a market-based

monetary (Morris, 2003). Moreover, the economies that opt for fixing the exchange rate often

experience a currency substitution, and if such economies are prone to shocks of financial

nature, then opting for a fixed rate automatically reduces monetary volatility (Jakubiak, 2000)”

(Petreski, 2004)

La historia económica y política de Argentina, indican que un tipo de cambio

fijo podría ayudar a reforzar la confianza de los residentes en las decisiones monetarias

adoptadas. Sin embargo, en el contexto actual, en el que la inflación se aceleró más

10

rápidamente que las devaluaciones, la demanda de dólares superó la oferta que permitía

un tipo de cambio estable. Al no contar con la posibilidad de inyectar la suficiente

cantidad de moneda extranjera en el mercado cambiario como para mantener la

cotización, la forma de contener la situación fue intentando limitar la demanda. Con una

demanda creciente y la posibilidad de realizar arbitraje, fue que se creó el mercado

paralelo o blue.

Herd Behaviour en la literatura previa

Uno de los trabajos más reconocidos en el estudio del comportamiento de

manada es el de Chang, Cheng y Khorana (2000), titulado “An examination of herd

behaviour in equity markets: an international perspective”. Definen herding como la

tendencia a copiar las acciones de otros agentes. Clasifican dos tipos: racional e

irracional. El primero se focaliza en la dinámica del principal-agente, en el cual uno de

los sujetos recibe señales más informativas que el otro. De esta forma, el menos

informado podría optar por ignorar su información privada. El segundo, se focaliza más

en un aspecto psicológico en el cual los individuos siguen ciegamente el

comportamiento de otros, sin tener ninguna creencia que fundamente su decisión.

Existen trabajos que intentaron nombrar las posibles causas del comportamiento

de manada. David Hirshleifer y Siew Hong Teoh, en su estudio “Herd Behaviour and

Cascading in Capital Markets: A Review and Synthesis” (2001), sostienen que existen

cinco posibles fuentes:

- Payoff externalities (ganancia de realizar la misma acción. Por ejemplo, usar e-

mails si todos lo usan).

- Sanctions upon deviants

- Preference Interactions (modas)

- Direct Communication (Existe un problema de credibilidad)

- Observational Influence

Al producirse un comportamiento de manada, por ejemplo en el sector

financiero, los precios ya no transmiten eficientemente el valor del activo. Cipriani y

Guarino (2008) realizaron un estudio del comportamiento de los precios en contexto de

herding. Encontraron que los individuos toman las decisiones independientemente de la

11

información que tengan sobre el activo. De esta forma, se producen las cascadas

informativas: “During an informational cascade, all informed traders choose the same

action; they either follow the market (herding) or go against it (contrarianism). Given

that agents do not use their own information, private information is not aggregated, and

prices may not reflect the true value of the assets.” (Cipriani y Guarino, 2008).

Los escenarios en los cuales se presenta el comportamiento de manada tienen

ciertas características y presentan determinadas implicancias. Las particularidades más

destacadas son la volatilidad de la economía y la falta de confianza en los organismos

oficiales. Las señales dadas por los gobiernos no son lo suficientemente creíbles como

para prevenir una cascada informativa. A su vez, estos episodios pueden suelen dejar

consecuencias negativas. David Hirshleifer y Siew Hong Teoh sostienen que existen

cinco efectos típicos:

- Idiosyncracy

- Fragility (el bloqueo de información genera una mayor sensibilidad a pequeños

shocks)

- Simultaneity (Delay seguido de acciones conjuntas repentinas)

- Paradoxicality (No siempre genera un mayor bienestar)

- Path Dependence (Los resultados dependen del orden en el cual deciden los

agentes y en la llegada de la información).

Los efectos de un episodio de comportamiento de manada tienden a mantenerse

en el tiempo, no necesariamente en la economía del país, pero sí en la mentalidad de la

sociedad que lo ha experimentado. De esta forma, se podría pensar que cuanta más

volatilidad haya padecido un individuo, será menos tolerante a los shocks de la

economía y buscará refugio para el valor de sus activos de forma más rápida.

Crisis monetarias y el rol de las expectativas

La causa de las crisis monetarias es un tema que generó curiosidad a lo largo de

los años. Muchos investigadores han ahondado en el tema con el objetivo de encontrar

un modelo que explique el comportamiento de las mismas. Existen diferentes enfoques,

que priorizan ciertas variables por sobre otras. Uno de ellos es el de Charles Engel,

titulado “Accounting for U.S. Real Exchange Rate Changes” (Chicago Journals, 2013).

12

El autor busca medir la influencia de la variación de los precios de los bienes no

transables en los movimientos del tipo de cambio, a través de fluctuaciones en los

términos de intercambio. Afirma que modificaciones en los precios relativos podrían

afectar los índices de precios, tanto de Estados Unidos, como de los países con los

cuales se compara. Sin embargo, al realizar el estudio, encuentra que movimientos en

los precios de los bienes no transables explican una parte muy chica de las variaciones

del tipo de cambio.

Otro trabajo que investiga esta temática es el de Maldonado, Tourinho y Valli

(Journal of International Money and Finance, 2012). Proponen tres modelos que podrían

explicar las burbujas (y colapsos) de tipo de cambio para el Real Brasilero desde 1999

hasta 2001. Afirman que el valor de equilibrio del tipo de cambio es una solución a un

sistema estructural de ecuaciones que contiene dos componentes: valor fundamental y

burbuja. A diferencia de estudios anteriores, en los cuales se asumía que la burbuja

crecía de forma indefinida hasta que sucedía un cambio estructural exógeno, los agentes

contemplan dos posibles dinámicas alternativas: la burbuja está colapsando (con valor

esperado decreciente) o sobrevive (con valor esperado creciente). Incorporando la

variable especulativa a los fundamentals, logran construir un modelo que describe la

dinámica del tipo de cambio (flotante) y contempla la dinámica de la burbuja

especulativa.

Jeffrey Frankel y Andrew Rose (Journal of International Economics, 1996)

intentaron determinar los hechos estilizados presentes en distintas crisis monetarias en

países emergentes. Explican que el objetivo de su trabajo no es el de formular una teoría

específica de las causas de los currency crashes, si no observar los factores comunes en

muchas de ellas. Concluyen que las crisis tienden a ocurrir cuando se reduce la

inversión extranjera directa, cuando las reservas internacionales son bajas, cuando hay

gran crecimiento del crédito doméstico, cuando las tasas de interés internacionales

aumentan o cuando el tipo de cambio real se encuentra sobrevaluado. También tienden a

estar asociadas a fuertes recesiones. Sin embargo, encuentran que, sorpresivamente, el

déficit fiscal no juega un rol importante en una típica crisis monetaria.

Un cuarto trabajo que ha tratado el tema es el de Charles Engel y Kenneth West

(Journal of Political Economy, 2005). Sostiene que para el tipo de cambio fijo, las

variables fundamentales son las que poseen mayor influencia, pero cuando se considera

13

un tipo de cambio flotante, con una tasa de inflación similar a la variación del tipo de

cambio, su comportamiento se asemeja al de un random walk. No encuentran evidencia

de que los fundamentals puedan predecir el tipo de cambio, si no al revés. Los

movimientos de la cotización de la moneda podrían anticipar variaciones en las

variables fundamentales. Sin embargo, los resultados empíricos para este estudio no son

uniformemente fuertes.

Todos los trabajos citados en esta sección, al igual que muchos otros, consideran

que el tipo de cambio no se encuentra determinado solamente por las variables

fundamentales. En línea con lo que se intentará demostrar en esta investigación, podría

existir un componente inobservable que influye en las variaciones de precio de las

divisas.

Hechos estilizados que permiten conjeturar la

presencia de herd behaviour

Antes de comenzar con el modelo, decidimos realizar un estudio preliminar

superficial del mercado de la divisa norteamericana en Argentina. Corrimos unas

primeras regresiones de los retornos del dólar blue en t-1 en los retornos del dólar blue

en t. Caracterizamos al modelo de la siguiente forma:

U$St-1 representa al tipo de cambio en el periodo t-1. La variable Depre contiene

las cotizaciones de aquellos días cuyo retorno es mayor 0,01 (un desvío estándar). Apre,

por otro lado, contiene las cotizaciones de aquellos días en los cuales el valor es menor

a –0,01.

Se intentó capturar fundamentalmente dos mecanismos. El primero, debía

registrar si el retorno del día t-1 influía en el retorno del dólar blue en t. El segundo

estaba asociado a los valores extremos de las cotizaciones. Se consideró un momento de

depreciación cuando el retorno era mayor a un desvío estándar y de apreciación cuando

era menor a un desvío estándar.

14

Tabla 1

Modelo de Hechos Estilizados (1)

U$St Coeficient Standard Error t P>t

U$St-1 0.40109 0.10033 3.99 6.7843e-05

Apre -0.27961 0.10789 -2.59 0.00967

Depre

-0,48135

11029

-4.36

1.3819e-05

Constant 0.0054771 0.0003382 1.61 0.10561

Nº Obs =1221 R-squared = 0.021 Adj R-squared = 0.0186

El modelo arrojó resultados interesantes. El coeficiente de e(t-1) resultó ser

positivo y estadísticamente significativo. Esto significa que el aumento del valor del

tipo de cambio en un día determinado, influye positivamente sobre la cotización del

dólar en el día siguiente (ver Tabla 1). Para las variables de apreciación y depreciación,

los coeficientes fueron negativos y estadísticamente significativos. Esto podría implicar

que existe un efecto “rebote”, es decir, que si la cotización en t-1 fue un pico, entonces

en t vuelve a la media y no se dispara hacia los extremos.

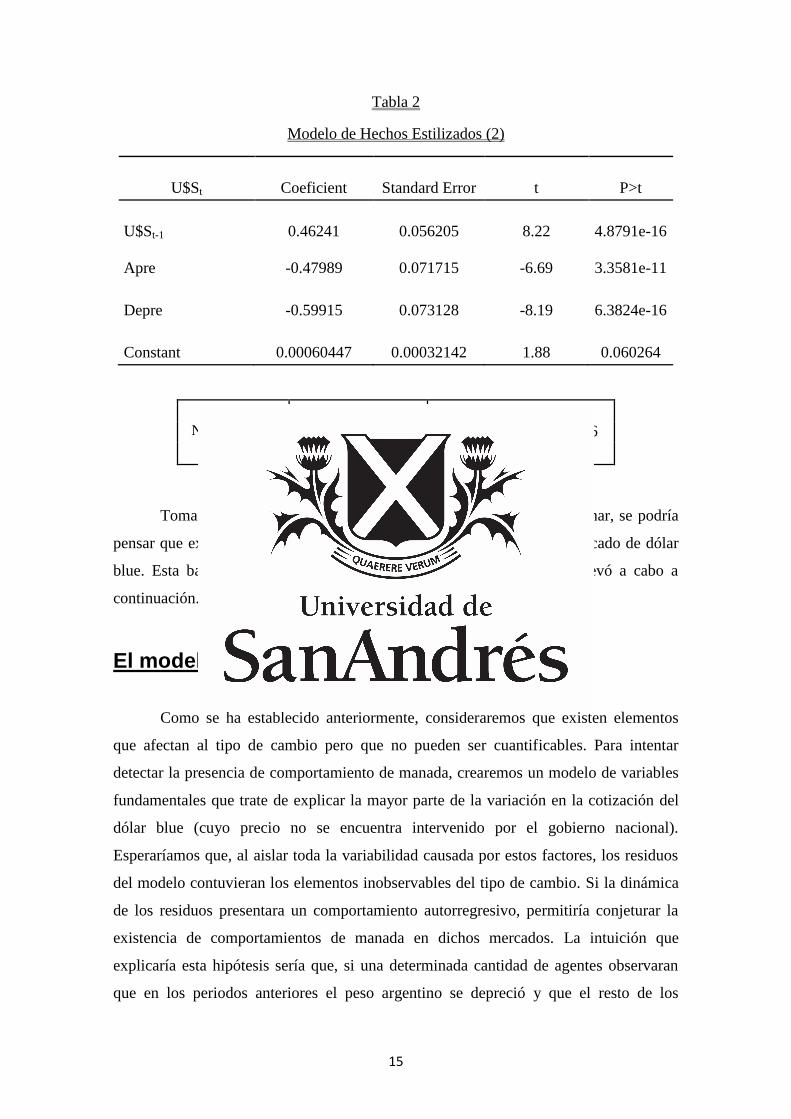

Este resultado se afianza en el segundo modelo. La diferencia con el primero

reside en que se consideró apreciación o depreciación a los valores que se alejaban más

de dos desvíos estándar. Los coeficientes para apreciación o depreciación siguieron

siendo negativos y estadísticamente significativos, sin embargo, fueron mayores en

valor absoluto. Esto indicaría que, a mayores desviaciones en t-1, mayor intensidad hay

en la vuelta a la media.

15

Tabla 2

Modelo de Hechos Estilizados (2)

U$St Coeficient Standard Error t P>t

U$St-1 0.46241 0.056205 8.22 4.8791e-16

Apre -0.47989 0.071715 -6.69 3.3581e-11

Depre

-0.59915

0.073128

-8.19

6.3824e-16

Constant 0.00060447 0.00032142 1.88 0.060264

Nº Obs =1221 R-squared = 0.0589 Adj R-squared = 0.0566

Tomando en cuenta los resultados obtenidos en el estudio preliminar, se podría

pensar que existe la posibilidad de comportamiento de manada en el mercado de dólar

blue. Esta base fundamenta la relevancia de la investigación que se llevó a cabo a

continuación.

El modelo de fundamentals

Como se ha establecido anteriormente, consideraremos que existen elementos

que afectan al tipo de cambio pero que no pueden ser cuantificables. Para intentar

detectar la presencia de comportamiento de manada, crearemos un modelo de variables

fundamentales que trate de explicar la mayor parte de la variación en la cotización del

dólar blue (cuyo precio no se encuentra intervenido por el gobierno nacional).

Esperaríamos que, al aislar toda la variabilidad causada por estos factores, los residuos

del modelo contuvieran los elementos inobservables del tipo de cambio. Si la dinámica

de los residuos presentara un comportamiento autorregresivo, permitiría conjeturar la

existencia de comportamientos de manada en dichos mercados. La intuición que

explicaría esta hipótesis sería que, si una determinada cantidad de agentes observaran

que en los periodos anteriores el peso argentino se depreció y que el resto de los

16

individuos optó por comprar dólares, entonces podrían decidir demandar moneda

estadounidense con la expectativa de que en el periodo siguiente pasaría lo mismo, sin

estar seguros de si el nuevo valor es generado por variables fundamentales. De darse

esta situación, se crearía una burbuja especulativa con una dinámica similar a aquellas

de los mercados financieros.

Para crear el modelo de fundamentals del cual obtendremos el residuo para

analizar, decidimos considerar algunas variables tradicionales de los modelos

monetarios previos e incorporar otras propias de los mercados financieros. Esto se debe

al método con el cual enfocaremos la investigación. Pensando al dólar como un activo

monetario, su cotización dependería del desempeño de otros instrumentos, como índices

bursátiles, commodities u otras divisas. La forma de medición será en retornos para

todas las variables, de manera de evitar un problema de niveles. Utilizamos una

frecuencia mayor a la de los trabajos anteriores de forma de capturar mejor un posible

comportamiento de manada. El modelo lineal tiene el siguiente aspecto:

( )

La variación de los retornos diarios del tipo de cambio será capturada por ,

representa al retorno en t de las variables explicativas, muestra los retornos diarios

de las variables explicativas en t-1, ( ) simboliza las medias móviles simples a 5 días

desde t-1 hasta t-6 de las variables explicativas y, por último, es el término de error.

Una vez obtenido el modelo, buscaremos analizar si la cotización del dólar blue

en periodos anteriores resulta significativa para explicar la variabilidad de los residuos.

Sin embargo, este trabajo presenta fundamentalmente dos limitaciones que son tomadas

en cuenta. La primera es que resulta imposible saber con seguridad si absolutamente

todas las variables que afectan al tipo de cambio se encuentran contenidas en el modelo,

por lo que no se puede erradicar totalmente un problema de variables omitidas. La

segunda limitación es que, aun cuando se encontrase un componente autorregresivo en

los residuos, no resulta una condición suficiente para afirmar que existe comportamiento

de manada. Sin embargo, se podría pensar que sí es una condición necesaria. De haber

herd behaviour, el tipo de cambio en t debería depender del tipo de cambio en t-1.

17

Data Set

Decidimos testear la significatividad de quince variables medidas en retornos

diarios y sus medias móviles; y de dos dummies. Los datos pertenecen al periodo entre

noviembre de 2011 y noviembre de 2014. Utilizamos la cotización diaria del petróleo

Brent, el precio del dólar blue y la cotización del Merval 25, todo obtenido de Thomson

Reuters Eikon. Además, sumamos al modelo la tasa Badlar medida como tasa nominal

anual en millones de pesos, la base monetaria en saldos, el stock de reservas

internacionales medidas en millones de dólares y la cotización del dólar cobertura,

cuyos datos obtuvimos de la página oficial del Banco Central de la República

Argentina. La cotización del real y del peso uruguayo en relación al dólar, el precio de

la onza de oro, la cotización de la soja (Chicago) medida en dólares por tonelada, el tipo

de cambio (peso argentino-dólar) oficial y la cotización del gas natural medida en

dólares por MMBTU (1 Million British Thermal Unit) fueron obtenidos de Puentenet.

Recurrimos a la base de datos de Ámbito Financiero para adquirir la cotización del

contado con liquidación. Utilizamos la información disponible en PriceStats, la misma

fuente empleada por “The Economist”, para la variable de inflación, medida en tasa

intermensual. Finalmente, creamos dos tipos de dummies: semana del mes (W1,W2,W3

y W4) y día de la semana.

Resultados

Se busca obtener un modelo de variables que pudieran explicar parte del

comportamiento de los retornos diarios del tipo de cambio paralelo. Una vez que

determinamos los factores que consideramos que podrían influir, testeamos su

significatividad en distintas regresiones OLS. En primer lugar se regresó de forma

individual a cada una de las variables especificadas anteriormente contra el tipo de

cambio blue. Aquellas variables que resultaron significativas, fueron regresadas de

forma conjunta y luego de eliminar las que hubieran dejado de tener un p-valor menor a

0,05, se pudo arribar al siguiente modelo:

18

Tabla 3

Modelo Retornos Diarios Dólar Blue

USBluediario Coeficient Standard Error t P>t [95% Conf. Interval]

ARSUSOfdiario 0.4783385 0.1004189 4.76 0.000 0.2809745 0.6757025

CCLdiario 0.1799962 0.0425078 4.23 0.000 0.0964511 0.2635412

ARSUSOft1 -0.8925795 0.111752 -7.99 0.000 -1.112218 -.06729413

ARSUSOfS5 0.5118077 0.2232094 2.29 0.022 0.0731103 0.9505051

CCLS5 0.3213717 0.0880755 3.65 0.000 0.1482675 0.4944759

W3 0.0035366 0.0015993 2.21 0.028 0.0003933 0.0066799

Constant -0.0000527 0.0008071 -0.07 0.948 -0.0016389 0.0015335

Nº Obs = 444 F( 6, 437) = 22.22 Prob > F = 0.0000 R-squared = 0.2337 Adj R-squared = 0.2232

Los retornos diarios del dólar blue dependerían entonces de estas seis variables,

entre otros factores. Como se puede observar en la tabla, tenemos una influencia

positiva por parte del dólar oficial, tanto en retornos diarios como en la media móvil a

cinco días. Intuitivamente, podríamos determinar que un aumento del tipo de cambio

oficial, tendría un efecto positivo en la cotización del paralelo. Lo mismo sucede con los

retornos diarios y la media móvil del contado con liquidación. Esto podría estar

reflejando la búsqueda de una reserva de valor por parte de los agentes. Considerando al

dólar blue como un activo financiero, se podría pensar que el movimiento de su

cotización se encuentra influido por las variaciones de otros activos. El aumento de

ambos tipos de cambio podría estar mostrando una huida del peso argentino por parte de

los individuos.

Uno de los resultados más curiosos del modelo es el coeficiente negativo del tipo

de cambio oficial en t-1, que podría explicarse como una dinámica de overshooting. Un

19

aumento fuerte de la cotización del tipo de cambio oficial podría haber hecho subir el

precio del dólar blue en una forma exagerada. Sin embargo, en el día t habría un suave

retorno al valor de equilibrio.

La última variable significativa del modelo es la dummy que especifica la

semana del mes. Podemos observar que la tercera semana tiene un efecto positivo,

aunque pequeño, en la cotización del dólar. Se podría pensar que los agentes esperan a

que se realicen las políticas del Banco Central durante las primeras semanas, y

demandan la divisa una vez que consideran que no habrá variaciones bruscas dentro de

ese mes.

El modelo cuenta con un R2 de 0,2337; es decir, que explica el 23% de las

variaciones de los retornos diarios del tipo de cambio blue. Esto resulta relativamente

elevado si se considera que la frecuencia de los datos es diaria.

Para evitar un problema de multicolinealidad alta (o perfecta) entre las variables,

se decidió hacer un test de correlación. Como se muestra a continuación, ninguna

variable muestra estar lo suficientemente correlacionada como para eliminarla del

modelo. Los coeficientes obtenidos son bajos, lo que podría deberse nuevamente a la

frecuencia de los datos.

Tabla 4

Test de Correlaciones

USBluediario ARSUSOdiario CCLdiario ARSUSOft1 ARSUSOfS5 CCLS5 W3

USBluediario 1.0000

ARSUSOfdiario 0.2221 1.0000

CCLdiario 0.2363 0.2114 1.0000

ARSUSOft1 -0.2761 0.1283 0.0326 1.0000

ARSUSOfS5 0.0065 0.1251 0.0990 0.4880 1.0000

CCLS5 0.1695 0.0738 0.0461 0.1359 0.2601 1.0000

W3 0.1173 0.0079 0.0464 -0.0109 -0.0529 0.0975 1.0000

En la última sección del trabajo, buscamos definir una condición necesaria para

la existencia de comportamiento de manada. Una vez aislados los efectos de los

20

fundamentals, estudiamos si los residuos están relacionados con retornos rezagados del

tipo de cambio. Como se ha establecido en la sección de hechos estilizados, a primera

vista parecería que la cotización del dólar blue depende de su precio en periodos

anteriores. Replicamos el estudio realizado, sólo que esta vez, en vez de regresar los

retornos del dólar paralelo, regresamos los residuos. Definimos nuevamente cuatro

variables: USAP contiene los retornos menores a -0,01 (un desvío estándar) en t-1 y

USAP2, menores a -0,02 (dos desvíos estándar); USDEP, por otra parte contiene los

retornos mayores a 0,01 y USDEP2, mayores a 0,02. El modelo resultante es el

siguiente:

Los resultados se presentan en la Tabla 5.

Tabla 5

Modelo de Residuos

Residuals Coeficient Standard

Error

t P>t [95% Conf. Interval]

Rest-1 No Significativo

USAP 0.2486714 0.0303606 8.19 0.000 0.1890025 0.3083403

USDEP 0.2306217 0.322963 7.14 0.000 0.1671479 0.2940955

Constant 0.0014406 0.0003697 3.90 0.000 -0.0007139 0.0021672

Nº Obs = 444 F( 6, 437) = 67.96 Prob > F = 0.0000 R-squared = 0.2356 Adj R-squared = 0.2321

Los coeficientes de las variables que representan la apreciación y depreciación

del tipo de cambio son positivos. Estos resultados, vistos en su conjunto, son ambiguos

en a los fines de determinar la existencia de herd behavior en el mercado; dada la fuerte

presión de la demanda sobre el dólar. Por un lado, cuando la moneda estadounidense

sufre una apreciación significativa en un día cualquiera, el coeficiente positivo y

21

significativo para el día siguiente indica que la moneda experimenta otra apreciación

significativa no explicada por los fundamentals; lo que es compatible con el

comportamiento de manada o de burbujas especulativas. Pero por otro lado, cuando el

dólar experimenta una baja fuerte en un día, al día siguiente también experimenta una

apreciación importante, hecho compatible con el comportamiento clásico de un

consumidor que incrementa la demanda de un bien cuando cae su precio.

El mismo análisis fue realizado para los días en los cuales la variación del

retorno fue mayor a dos desvíos estándar. Las conclusiones que se pueden obtener son

similares. Los periodos anteriores tienen un efecto positivo en la cotización actual del

tipo de cambio, es decir, que los residuos muestran un comportamiento autorregresivo.

Ambas regresiones muestran un R2 de 0,23 aproximadamente, que se podría considerar

alto teniendo en cuenta la frecuencia diaria de los datos.

Tabla 6

Modelo de Residuos (2 st)

Residuals Coeficient Standard Error t P>t [95% Conf. Interval]

USAP2 0.27193 0.313986 8.66 0.000 0.2102206 0.3336394

USDEP2 0.2528566 0.034753 7.28 0.000 0.1845544 0.3211587

Constant 0.001643 0.0003411 4.82 0.000 -0.0009726 0.0023133

Nº Obs = 444 F( 6, 437) = 68.03 Prob > F = 0.0000 R-squared = 0.2358 Adj R-squared = 0.2323

Conclusiones

En este trabajo intentamos estudiar las características del mercado del dólar

paralelo (blue). Más específicamente, observamos si la cotización de la moneda

norteamericana se veía influenciada por lo que se denomina “comportamiento de

manada”. Si nos encontráramos en la situación en la cual los agentes imitaran las

22

decisiones de otros individuos más allá de su información privada, entonces el tipo de

cambio del día t se podría encontrar influenciado por su cotización en t-1. La intuición

reside en que si una persona observara un aumento en los retornos diarios del dólar blue

(por un aumento de demanda) entonces, decidiría comprar y así el sistema se

retroalimentaría.

Un test preliminar del tipo de cambio, reveló que podría existir un

comportamiento autorregresivo. Además, mostró que tiende a haber un retorno a la

media o un efecto “rebote” cuando los retornos se desviaban mucho de su valor

esperado. Esto es consistente con una dinámica de overshooting, en la cual se

sobreestima el valor de una variable.

La metodología del estudio consistió en realizar un modelo que explicara lo

mejor posible el tipo de cambio paralelo. Una vez separado el efecto que tienen ciertas

variables fundamentales sobre el dólar blue, entonces se observó si los residuos estaban

afectados por el comportamiento del dólar en el periodo anterior. Pudimos concluir que

la cotización del dólar blue en t-1 posee un efecto positivo y significativo sobre el valor

del dólar blue en t.

Si bien, el modelo posee sus limitaciones, como la falta de capacidad para

establecer una condición suficiente para determinar la existencia de comportamiento de

manada, consideramos que presenta principalmente dos componentes innovadores: la

forma de pensar al dólar como un activo financiero y la frecuencia con la cual están

tomados los datos. Este enfoque podría, en algún futuro, pensarse como

complementario para los modelos de tipo de cambio en el corto plazo.

23

Bibliografía

"Ambito.com - Diario Ambito Financiero.". 2015. <http://www.ambito.com/>

"Banco Central De La República Argentina, Datos." Banco Central De La República

Argentina. 2015. <http://www.bcra.gov.ar/>.

Bikhchandani, Sushil, and Sunil Sharma. "Herd Behaviour in Financial Markets."

(2000): International Monetary Fund.

Boortz, Christopher, Simon Jurkatis, Stephanie Kremer, and Dieter Nautz. "Herding in

Financial Markets: Bridging the Gap between Theory and Evidence." SFB 649

Discussion Paper No. 2013-036 (2013)

Bussière, Matthieu, Sweta C. Saxena, and Camilo E. Tovar. "Chronicle of Currency

Collapses: Re Examining the Effects on Output." Journal of International Money and

Finance 31.4 (2012): 680-708.

Chang, Eric C., Joseph W. Cheng, and Ajay Khorana. "An Examination of Herd

Behavior in Equity Markets: An International Perspective." SSRN Journal SSRN

Electronic Journal. (2010).

Christie, William G., and Roger D. Huang. "Following the Pied Piper: Do Individual

Returns Herd around the Market?" Financial Analysts Journal 51.4 (1995): 31-37.

Cipriani, Marco, and Antonio Guarino. "Herd Behavior and Contagion in Financial

Markets." The B.E. Journal of Theoretical Economics 8.1 (2008)

"Diario La Nación." Últimas Noticias Del Día De Hoy. 2015.

"Don't Lie to Me, Argentina." The Economist. The Economist Newspaper, 25 Feb.

2012.

El-Shiaty, Dalia, and Ahmed Badawi. "Herding Behaviour in the Stock Market."

German University in Cairo (2014).

24

Engel, Charles. "Accounting for U.S. Real Exchange Rate Changes." Journal of

Political Economy 107.3 (1999).

Engel, Charles, and Kenneth D. West. "Exchange Rates and Fundamentals." Journal of

Political Economy 113.3 (2005): 485-517.

Engel, Charles, Nelson Mark, and Kenneth West. "Exchange Rate Models Are Not as

Bad as You Think." (2007).

"Financial Analysis Desktop and Mobile Solution." Eikon Financial Analysis..

Frankel, Jeffrey A., and Andrew K. Rose. "Currency Crashes in Emerging Markets: An

Empirical Treatment." Journal of International Economics 41.3-4 (1996): 351-66. Web.

Hirshleifer, David, and Siew Hong Teoh. "Herd Behaviour and Cascading in Capital

Markets: A Review and Synthesis." European Financial Management Eur Financial

Management 9.1 (2001): 25-66.

Hwang, Soosung, and Mark Salmon. "Market Stress and Herding." Journal of

Empirical Finance 11.4 (2004): 585-616. .

Kamalodin, Shahin. "Asset Bubbles, Financial Crises and the Role of Human

Behaviour." (2011).

Lei, Vivian, Charles N. Noussair, and Charles R. Plott. "Nonspeculative Bubbles in

Experimental Asset Markets: Lack of Common Knowledge of Rationality vs. Actual

Irrationality." Econometrica 69.4 (2001): 831-59.

"Últimas Noticias Del Día." Diario La Nación. 2015.

Maldonado, Wilfredo L., Octávio A.f. Tourinho, and Marcos Valli. "Exchange Rate

Bubbles: Fundamental Value Estimation and Rational Expectations Test." Journal of

International Money and Finance 31.5 (2012): 1033-059.

Petreski, Marjan. "To Fix or to Float: Pros and Cons for the Different Regimes."

Economist (2004).

25

Philippas, Nikolaos. "Does Herd Behaviour Exist in the Commodities Market?"

International Journal of Portfolio Analysis and Management IJPAM 1.4 (2014): 330.

"PriceStats, Data." PriceStats. 2015. <http://www.pricestats.com/>.

"PUENTE." Web. 2015. <http://www.puentenet.com/>.

Rossi, Martín. "La Hipótesis De Eficiencia En Los Mercados De Acciones. El Caso De

Mercado De Valores De Buenos Aires." Económica, La Plata (2000).

Sharma, Sunil, and Sushil Bikhchandani. "Herd Behavior in Financial Markets: A

Review." IMF Working Papers 00.48 (2000): 1.

Taylor, John B. "The Role of the Exchange Rate in Monetary-Policy Rules." American

Economic Review 91.2 (2001): 263-67.

Truong, Ngoc Hong, and Minh Uyen Le. "An Exploratory Study of Herd Behaviour in

Vietnamese Stock Market: A New Method." AJFA Asian Journal of Finance &

Accounting 6.1 (2014): 464.