CURSO SPED PIS/COFINS: ESCRITURACAO FISCAL DIGITAL DO PIS COFINS

Upload

duongkhanhCategory

view

216download

0

Mercado de biodiesel no Brasil:

conjuntura & perspectivas

São Paulo – SP

12 de novembro | 2015

Daniel Furlan AmaralGerente de Economia

Soja

Algodão

Amendoim

Girassol

Canola

Gergelim

Palmiste

Copra

Linhaça

Mamona

Soja

Algodão

Amendoim

Girassol

Canola

Gergelim

Gérmen de milho

Glúten de milho

Palmiste

Copra

Linhaça

Farinha de peixe

Soja

Algodão

Amendoim

Girassol

Canola

Gergelim

Milho

Oliva

Palma

Palmiste

Coco

Manteiga

Sebo bovino

Óleo de peixe

Linhaça

Mamona

Gordura de frango e suína

2

Principais oleaginosas, farelos e óleos

Fonte: Oilworld.

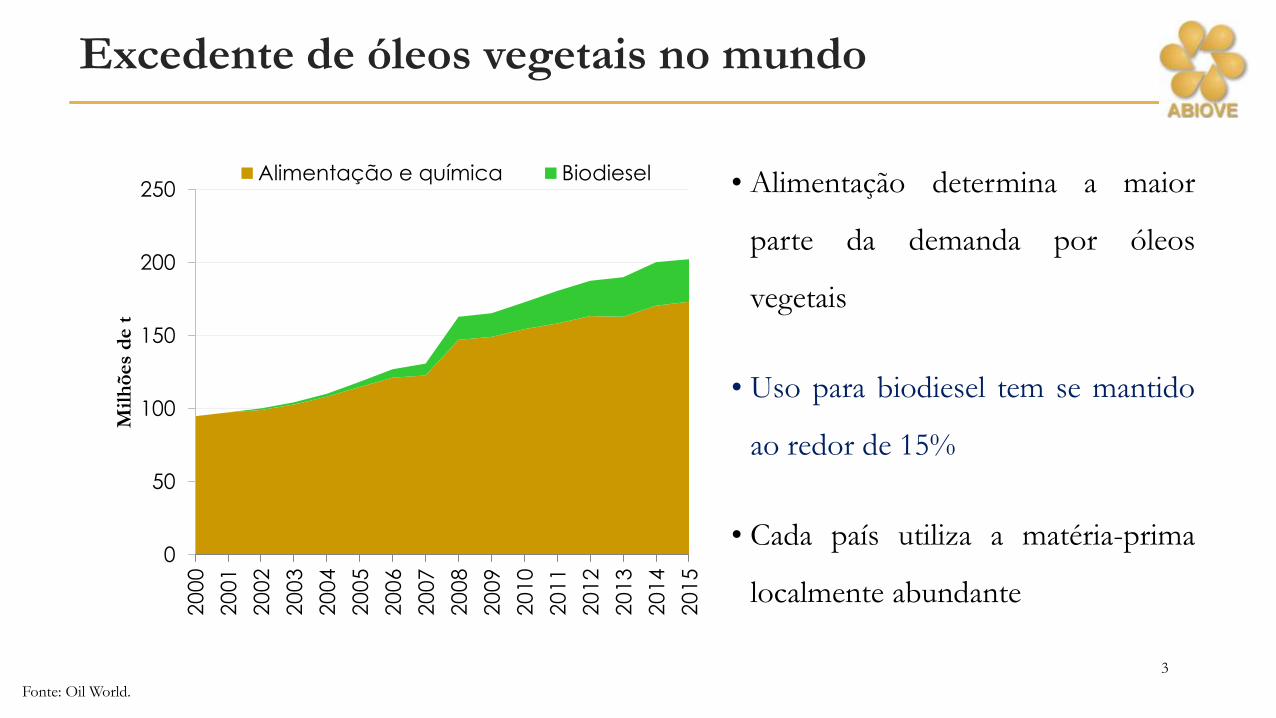

• Alimentação determina a maior

parte da demanda por óleos

vegetais

• Uso para biodiesel tem se mantido

ao redor de 15%

• Cada país utiliza a matéria-prima

localmente abundante

0

50

100

150

200

2502

00

0

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Mil

hõ

es

de t

Alimentação e química Biodiesel

3

Excedente de óleos vegetais no mundo

Fonte: Oil World.

Oferta mundial de farelos e óleos (em mil t)

4

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

1989/90 2013/14

Farelos

Outros

Algodão

Girassol

Canola

Soja

0

50.000

100.000

150.000

200.000

1989/90 2013/14

Óleos e gorduras

Outros

Gorduras

animais

Palma

Girassol

Canola

Soja

Fonte: Oilworld.

Alta substituibilidade entre os óleos vegetais

5

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

US$

Canola (US$) Girassol (US$) Palma (US$) Soja (US$)

Médias anuais

Fonte: Oil World.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Ton

/ h

a

Brasil Intervalo mundial Média mundial

+5%-9%

-26%

-72%

-45%

-19%

• Soja e caroço de algodão

garantem a oferta de óleos

•Outras oleaginosas precisam de

pesquisa para aumento da

produtividade

•Biotecnologia pode favorecer

plantio em áreas com

deficiência hídrica

6

Necessário investir em produtividade

Fonte: Oil World.

0

500

1.000

1.500

2.000

2.500

3.000

3.500

Kg

po

r h

ecta

re

Caroço de algodão Mamona Soja Girassol

Produtividade das oleaginosas

7

Fonte: CONAB.

Em milhões de toneladas

Produção

97,8

Processamento

40,0

Exportações

48,0

Farelo

30,3

Óleo

7,95

Exportações

1,4

Consumo Interno

6,6

Biodiesel

3,0

Exportações

14,8

Consumo Interno

15,5

Biodiesel incentiva a

agregação de valor no Brasil!8

Soja: Balanço de Oferta e Demanda - 2015

Fonte: ABIOVE.

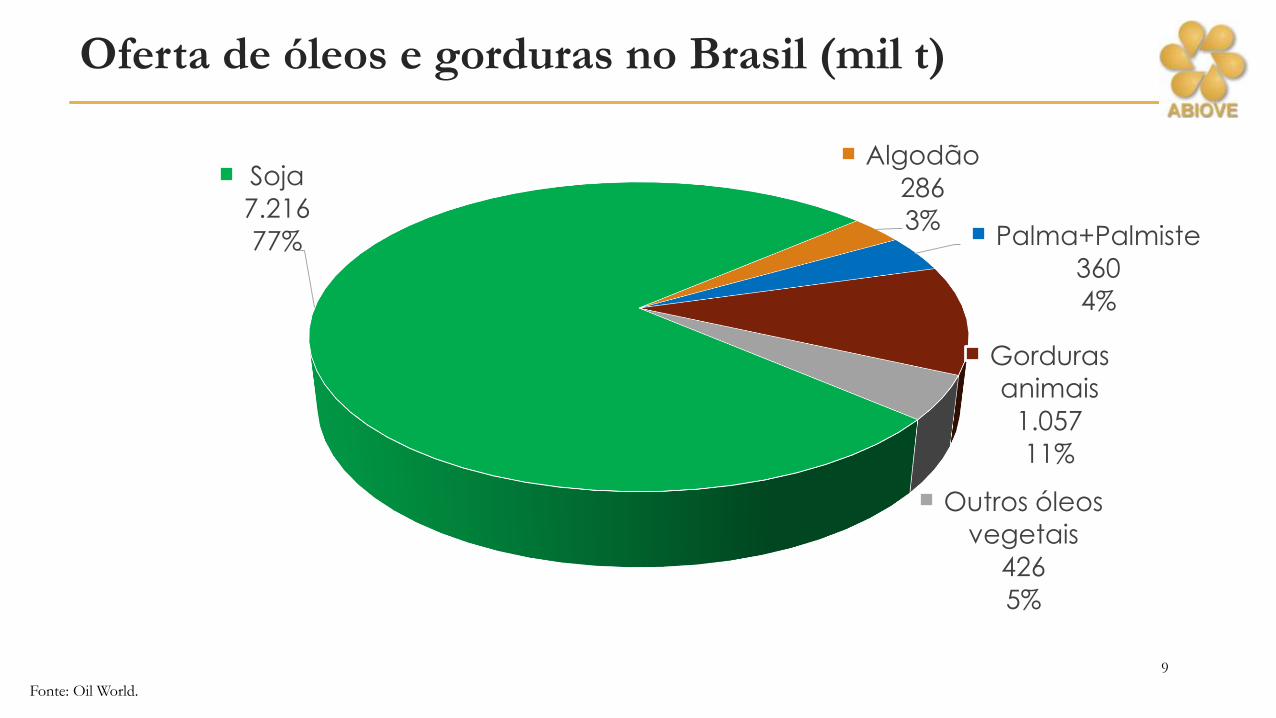

Oferta de óleos e gorduras no Brasil (mil t)

9

Soja

7.216

77%

Algodão

286

3%Palma+Palmiste

360

4%

Gorduras

animais

1.057

11%

Outros óleos

vegetais

426

5%

Fonte: Oil World.

0,7

1,0

2,0

2,0

2,8

3,0

3,2

4,1

0 1 2 3 4 5

Espanha

Holanda

Argentina

França

Alemanha

Brasil

Indonésia

EUA

Milhões de toneladas

•A produção brasileira teve

rápido crescimento

•O B5 tornou o país o 3º maior

produtor mundial

•Países têm objetivos e políticas

de incentivo diversos

10

Fonte: Oilworld.

Produção mundial de biodiesel

A Agência Nacional do Petróleo, Gás Natural e Biocombustíveis – ANP

regulamenta a Lei Federal 9.478/1997 pela Resolução nº 45/2014 e especifica

pelo Art. 2º, inciso I, que biodiesel é o:

“Combustível composto de alquil ésteres de ácidos carboxílicos de cadeia longa, produzido

a partir da transesterificação e/ou esterificação de matérias graxas, de gorduras de

origem vegetal ou animal, e que atenda a especificação contida no

Regulamento Técnico, parte integrante desta Resolução.”

11

O que é biodiesel

1.000 kg de óleo

vegetal ou gordura

animal

100 kg de metanol

20 kg de metilato de

sódio

1.000 kg de

biodiesel

100 kg de

glicerina

12

Processo de produção de biodiesel

Mandato é a determinação para mistura obrigatória (Lei

Federal nº 11.097/2005).

Originalmente, a mistura obrigatória mínima era de 2% em

2008 e o prazo deveria aumentar para 5% em 2013.

Outros critérios poderiam antecipar esse teto, entre elas:

Disponibilidade de oferta de matéria-prima e a capacidade

industrial para produção de biodiesel;

Participação da agricultura familiar;

Redução das desigualdades regionais.

O que é o mandato de biodiesel?

13

Como se realizou o aumento da mistura

14

0%

1%

2%

3%

4%

5%

1S 2S 1S 2S 1S 2S 1S 2S 1S 2S 1S 2S

2008 2009 2010 2011 2012 2013

Lei Real

Fontes: Lei Federal nº 11.097/2005 e Resoluções CNPE nº 2/2008, 2/2009 e 6/2009.

•Capacidade ociosa já atingiu

65%. Em 2015, pode baixar

para 50%

•Há disponibilidade de óleo

de soja e outras matérias-

primas para aumentar a

produção0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

1.0

00 m

3

Capacidade

Produção

B2

Voluntária Obrigatória

B2/B3 B5B3/B4 B6 B7

Mercado de biodiesel

15

Fonte: ANP. Números projetados para 2015.

Diversificação gradual de matérias primas

O óleo de soja responde por

75% da produção de biodiesel

– já chegou a 82%

Outras matérias-primas estão

mantendo sua participação

Há interesse crescente por

óleos e gorduras antes

subaproveitados, como o óleo

de fritura usado e as gorduras

animais

16

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2008 2009 2010 2011 2012 2013 2014 2015

Soja Gorduras Algodão Outras

Fonte: ANP. Obs.: dados até abril de 2015.

Óleo

Diesel;

46,4%

Gasolina;

29,4%

Etanol;

14,3%

Querosene

de

aviação;

4,3%

Gás

natural;

2,0%

Outras;

1,3% Biodiesel;

2,3%

O biodiesel

representou 2,3%

do consumo de

combustíveis da

matriz de

transportes do

Brasil em 2013!

Fonte: EPE – Balanço Energético Nacional 2014 – Ano Base 2013.

17

Biodiesel na matriz de transportes

Crédito imagem: Creative Commons.18

Então, o que é biodiesel? É Agro-energia

CEIB

Casa Civil MME

MDA

MAPA

MTrans

MTE

MCT

MMA

MCidMDS

MIntNac

MF

SECOM

EMBRAPA

BNDES

ANP

PETROBRAS

19

Incompreensão do papel e funcionamento da bioenergia

impedem avanços consistentes

Governo ainda vê bioenergia como um problema:

Sazonalidade

Paridade com outros usos das matérias primas

Dispersão geográfica da produção

Necessidade de logística diferenciada

E a governança pública como fica?

20

Crédito imagem: Creative Commons.

É preciso observar o potencial de complementaridade da

bioenergia com a matriz energética:

Uso local

Aproveitamento de resíduos

Geração de renda no campo pela agricultura e indústria

Redução das emissões de poluentes

Potencialidades tecnológicas

Bioenergia e a matriz energética

21

22

Disponibilidade de oleaginosas no Brasil

Fonte: IBGE – Produção Agrícola Municipal em 2013.

Produção regional de biodiesel em 2014

Disponibilidade de

matérias primas é

determinante

As regiões Sul e Centro-

Oeste têm abundância de

oleaginosas

Reduz os gastos com

transportes e agrega valor

nessas regiões

23

Norte

2%Nordeste

7%

Sul

40%

Sudeste

8%

Centro-

Oeste

43%

Fonte: ANP.

Formas de apoio

ao produtor rural

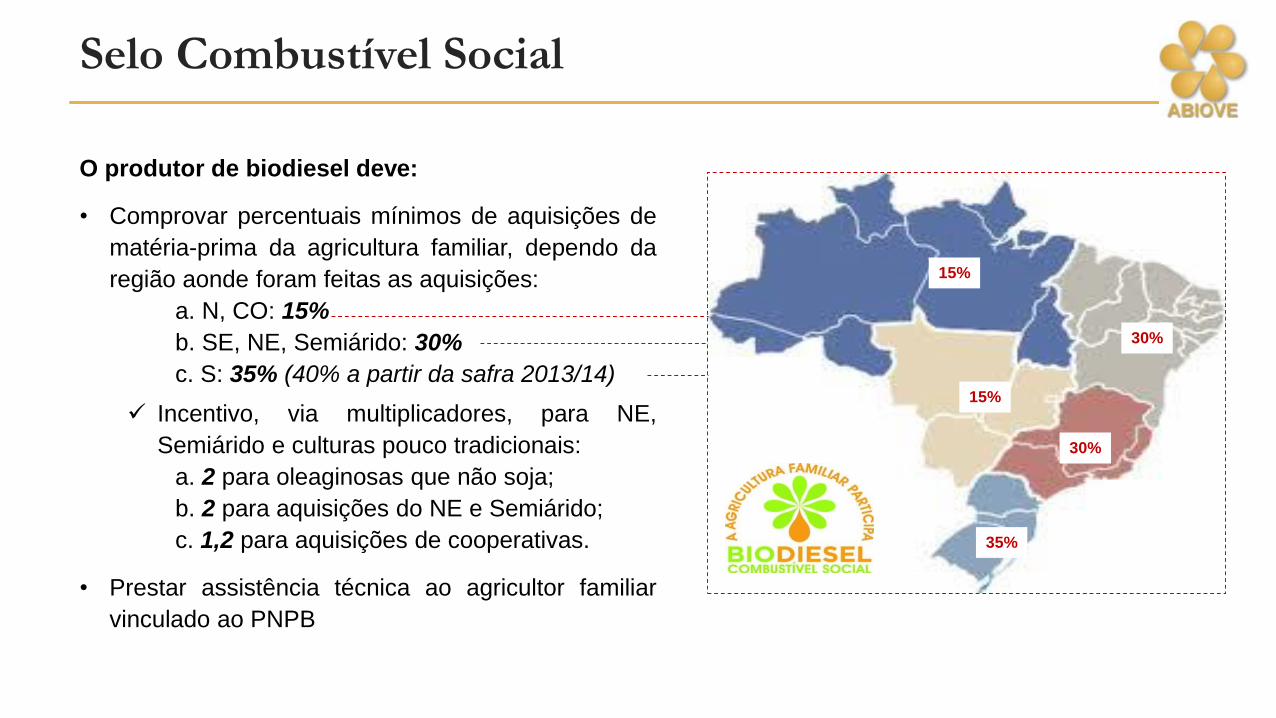

Selo Combustível Social

24

SCS

ATER e pesquisa

Insumos

Aquisições

Fonte: Ministério do Desenvolvimento Agrário – Portaria nº 60/2012.

O produtor de biodiesel deve:

• Comprovar percentuais mínimos de aquisições de

matéria-prima da agricultura familiar, dependo da

região aonde foram feitas as aquisições:

a. N, CO: 15%

b. SE, NE, Semiárido: 30%

c. S: 35% (40% a partir da safra 2013/14)

Incentivo, via multiplicadores, para NE,

Semiárido e culturas pouco tradicionais:

a. 2 para oleaginosas que não soja;

b. 2 para aquisições do NE e Semiárido;

c. 1,2 para aquisições de cooperativas.

• Prestar assistência técnica ao agricultor familiar

vinculado ao PNPB

15%

15%

30%

30%

35%

Selo Combustível Social

Critério % da agricultura familiar (AF)* Matéria-prima

RegiãoN (15%)

NE/Semiárido (30%)

CO (15%)

SE (30%)

S (40%)

N, NE & semiárido

(mamona ou palma)

S, SE & CO

(todas)

Matéria-

primaTodas Todas Mamona ou palma Todas

PIS-Cofins

(R$/m3)** 0,00 58,94 125,99 148,00

Redução

sobre teto100% 91,35% 81,29% 67,93%***

Fontes: Decreto 5.297/04, Lei 11.116/05, Decreto 5.297/2004 e Portaria MDA nº 81/2014.

* Se utilizada matéria-prima exceto soja, o valor despendido com aquisições da AF deverá ser multiplicado por 4; se proveniente das regiões NE e Semiárido, o

multiplicador será de 3; se de matérias-primas oriundas das cooperativas agropecuárias da AF, o multiplicador será de 1,2, e se proveniente de AF do SE ou

CO, o multiplicador será de 1,5.

** Não se aplica tributação de CIDE sobre o biodiesel.

*** O redutor de PIS/Cofins do diesel mineral foi reduzido a 0,46262, o que elevou esses tributos para R$ 248/m3.

26

Tributação Federal: Taxação seletiva

Avaliação da agricultura familiar

0% 25% 50% 75% 100%

Conhecimento dos

técnicos

Transmissão de

conhecimento

Qualidade da ATER

Geração de renda

Inclusão social

Bom/ótimo Regular Fraco

0%

25%

50%

75%

100%

Sim Não

27

Fonte: ABIOVE.

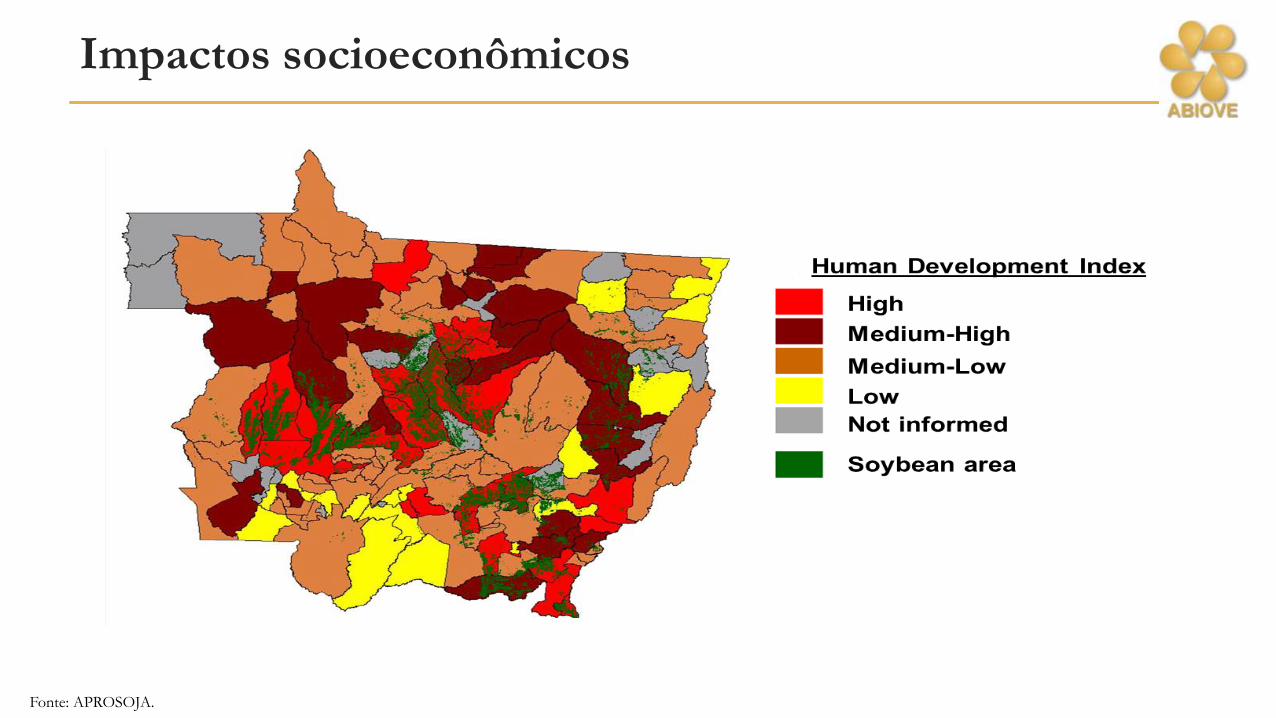

Impactos socioeconômicos

Fonte: APROSOJA.

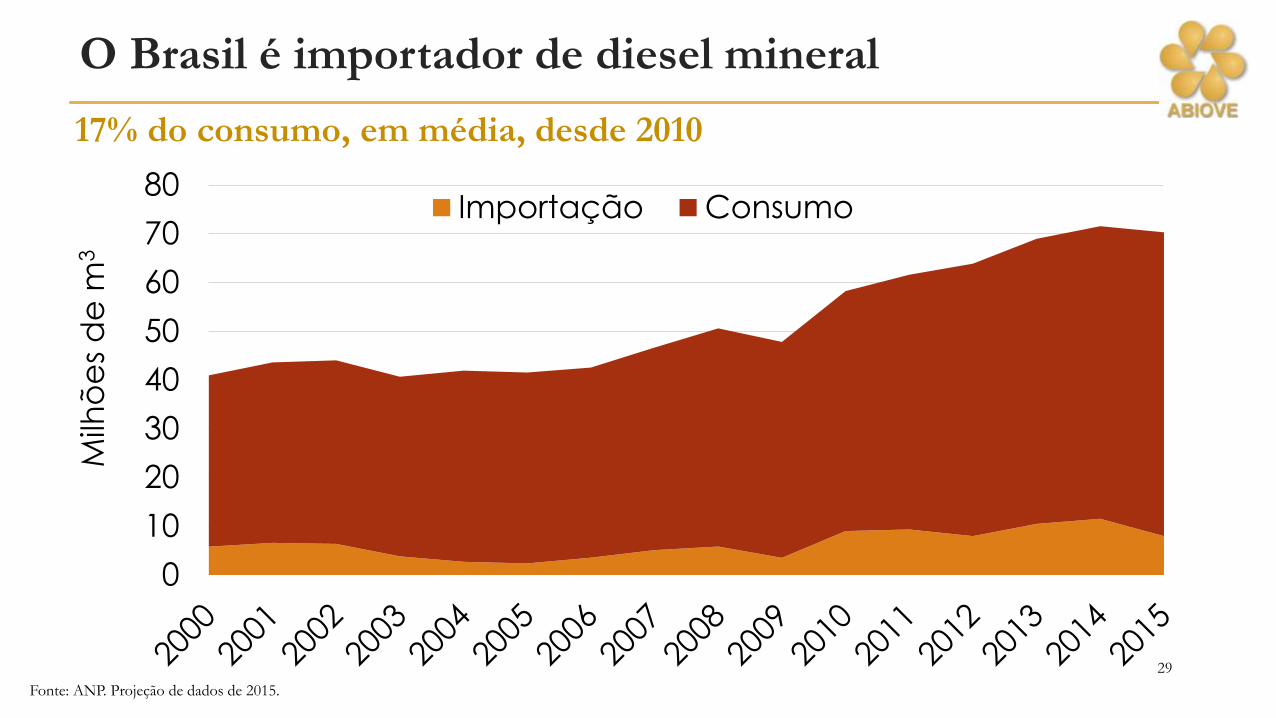

17% do consumo, em média, desde 2010

O Brasil é importador de diesel mineral

29

0

10

20

30

40

50

60

70

80

Milh

õe

s d

e m

3

Importação Consumo

Fonte: ANP. Projeção de dados de 2015.

Benefícios econômicos do biodiesel

30

Ampla capacidade

industrial!

Fonte: Ministério de Minas e Energia – Boletim dos Combustíveis Renováveis.

25

27

29

31

33

35

37

39

milh

ões

de

ton

elad

as

Processamento soja - pré mistura compulsória

Processamento soja - início da mistura compulsória

Processamento soja - vigência do B5

Processamento soja - vigência do B7

Antes do B5: 30,2 MM t/ano

Após o B5: 36,7 MM t/ano

Processamento médio:

Processamento de 38,3 MM t de soja

Produção de 7,4 MM t de óleo de

soja

Projeção - 2015:

31

Processamento de soja no Brasil

Fonte: ABIOVE.

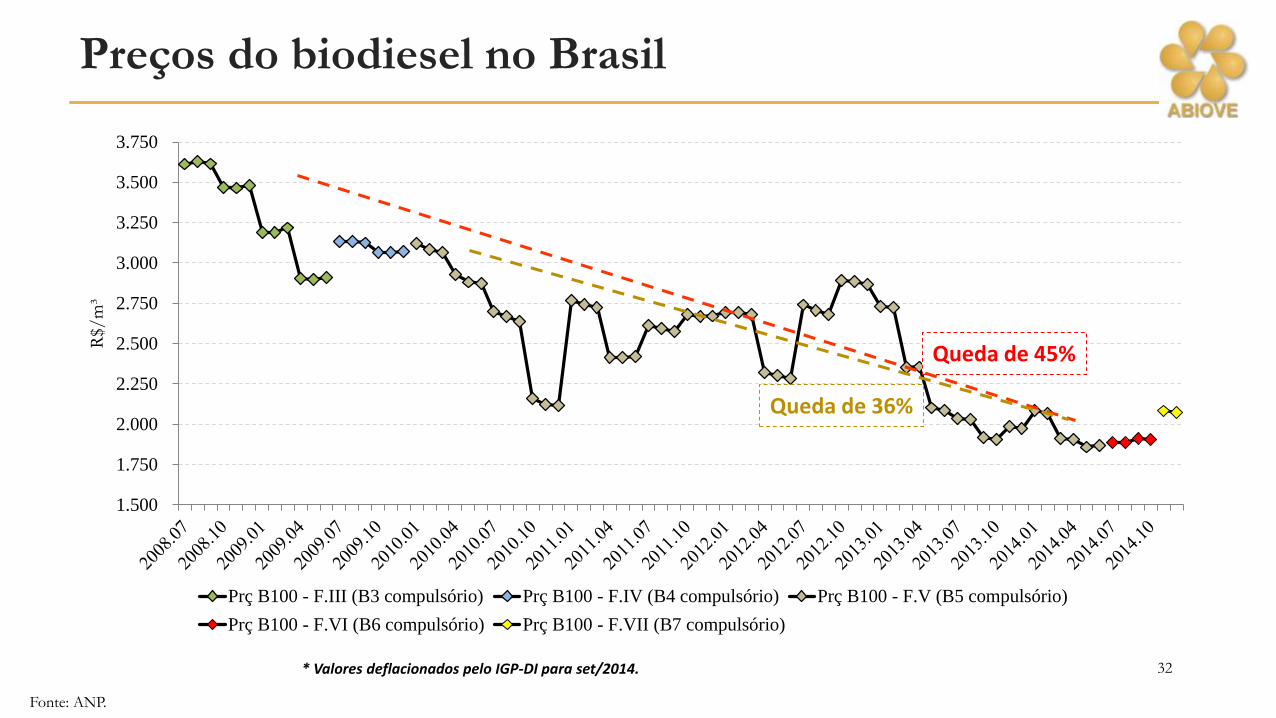

1.500

1.750

2.000

2.250

2.500

2.750

3.000

3.250

3.500

3.750

R$/

m³

Prç B100 - F.III (B3 compulsório) Prç B100 - F.IV (B4 compulsório) Prç B100 - F.V (B5 compulsório)

Prç B100 - F.VI (B6 compulsório) Prç B100 - F.VII (B7 compulsório)

Queda de 45%

Queda de 36%

* Valores deflacionados pelo IGP-DI para set/2014. 32

Preços do biodiesel no Brasil

Fonte: ANP.

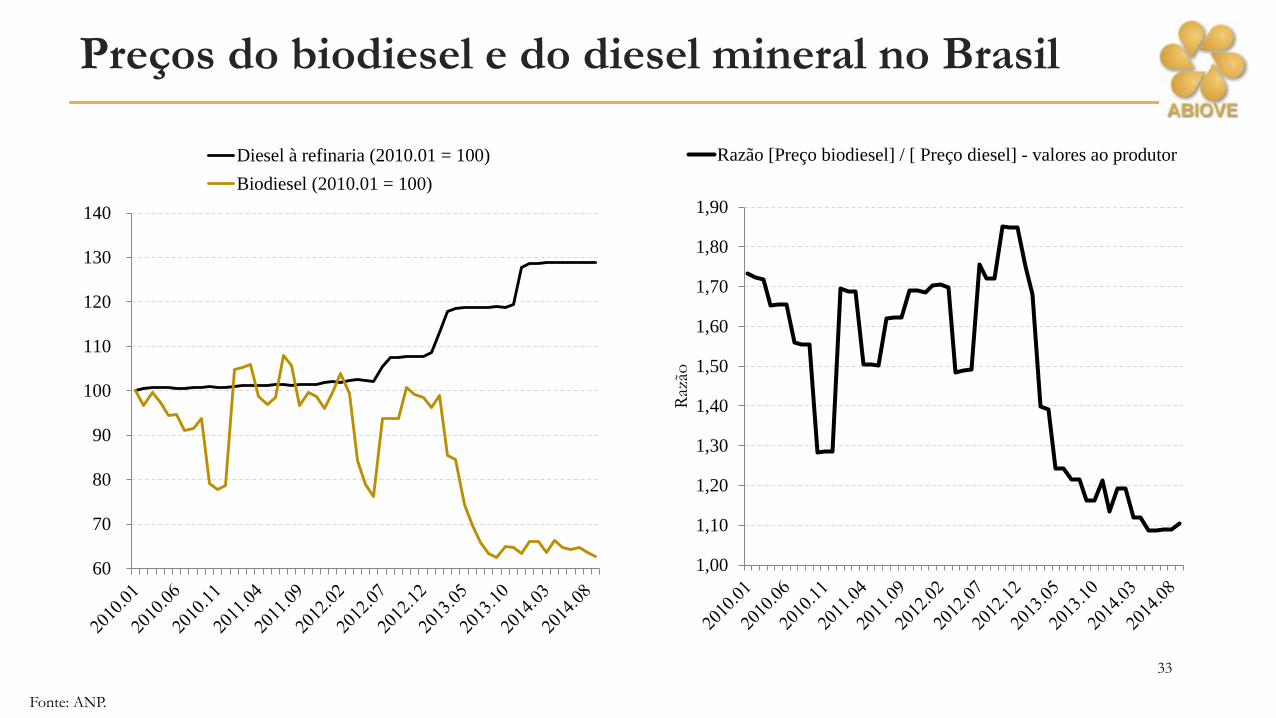

Preços do biodiesel e do diesel mineral no Brasil

33

1,00

1,10

1,20

1,30

1,40

1,50

1,60

1,70

1,80

1,90

Raz

ão

Razão [Preço biodiesel] / [ Preço diesel] - valores ao produtor

60

70

80

90

100

110

120

130

140

Diesel à refinaria (2010.01 = 100)

Biodiesel (2010.01 = 100)

Fonte: ANP.

Paulínia (SP) ao

Centro-Oeste

Aproveitamento do frete retorno

O biodiesel aumentou a

eficiência da logística de

combustíveis

A produção do Centro-

Oeste para São Paulo é

levada pela mesma frota

que traz o diesel

B5 B7

IPCA:

0,021%

Cesta básica:

R$ 0,20/un

Tarifa de ônibus:

R$

0,007/passagem

Impactos inflacionários muito pequenos

Fonte: FGV.

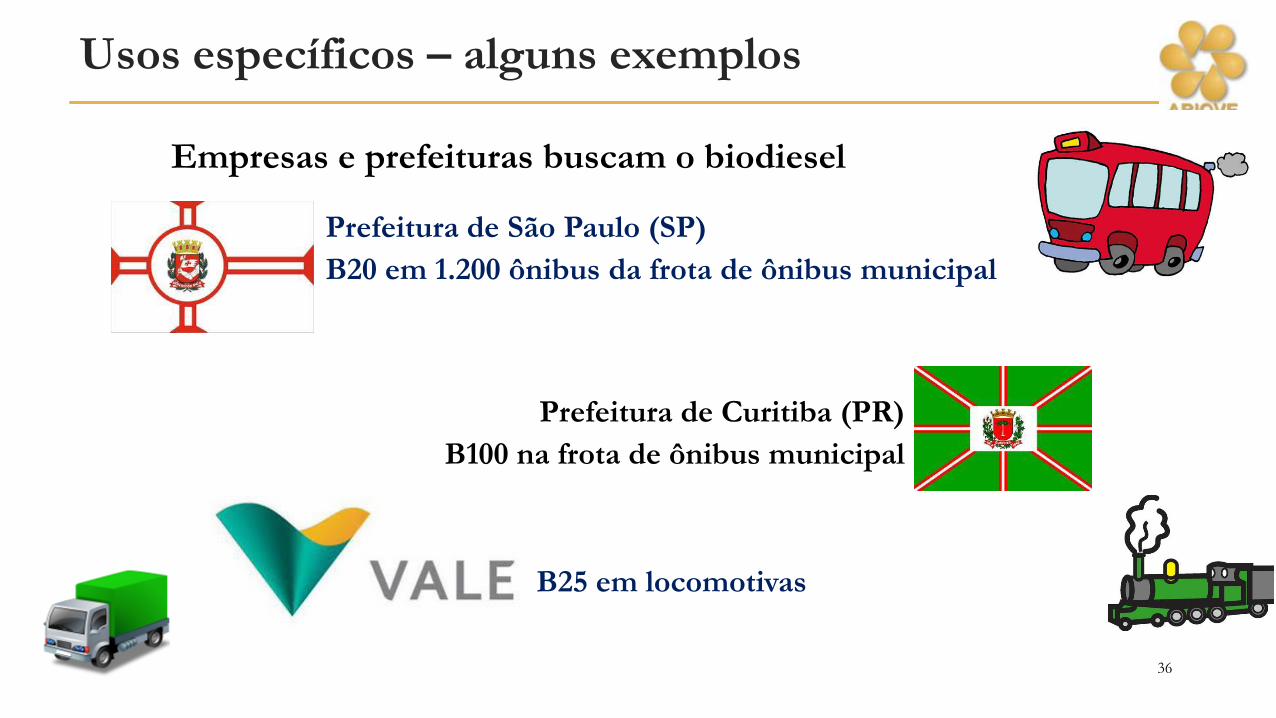

Empresas e prefeituras buscam o biodiesel

Prefeitura de São Paulo (SP)

B20 em 1.200 ônibus da frota de ônibus municipal

Prefeitura de Curitiba (PR)

B100 na frota de ônibus municipal

B25 em locomotivas

36

Usos específicos – alguns exemplos

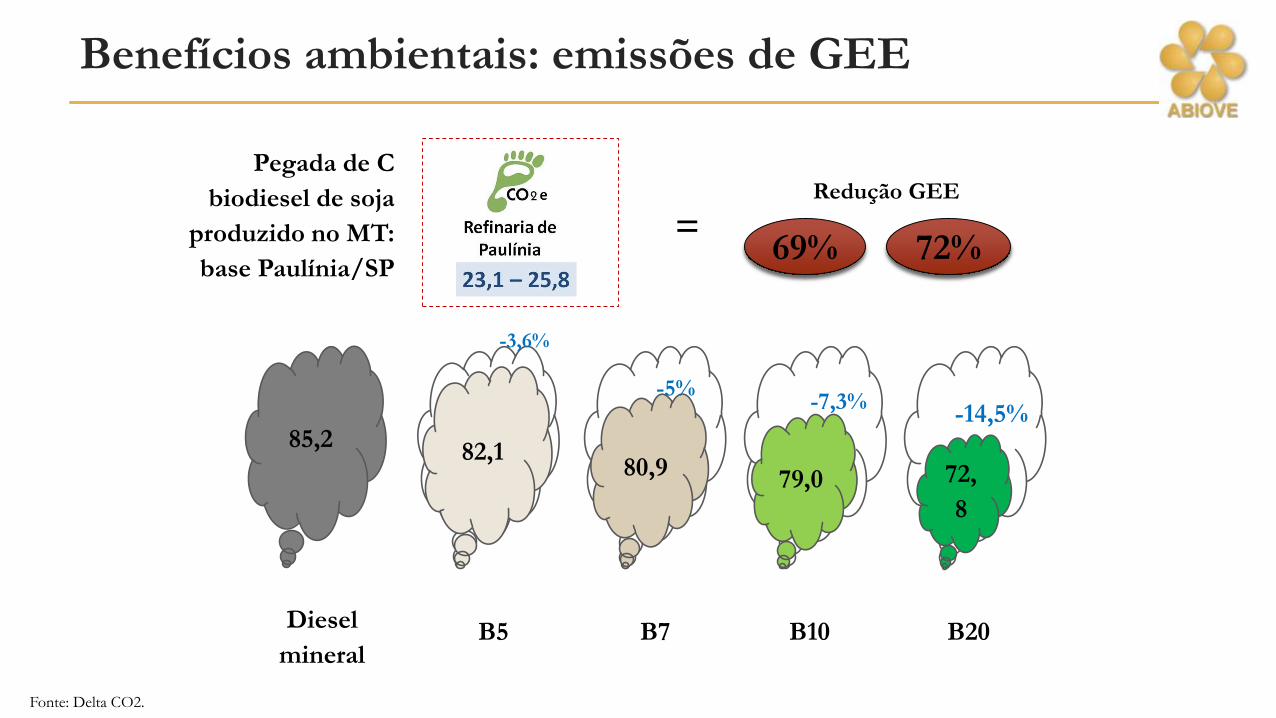

85,2

Diesel

mineral

82,1

B5

-3,6%

80,9

B7

-5%

79,0

B10

-7,3%

72,

8

B20

-14,5%

Pegada de C

biodiesel de soja

produzido no MT:

base Paulínia/SP

=Redução GEE

69% 72%

Benefícios ambientais: emissões de GEE

Fonte: Delta CO2.

B20 Metropolitano

41 municípios com mais de 500

mil habitantes contemplados;

60 milhões de pessoas (30% da

população brasileira)

diretamente beneficiadas;

55 mil ônibus e micro-ônibus

envolvidos;

Consumo adicional de 215

milhões de litros de

biodiesel/ano, equivalente a

0,35 p.p. de mistura.

38

Utilização livre de percentuais de mistura superiores ao teor

compulsório definido em lei (7%), atingindo o teor máximo de 10%

(B10);

A decisão é tomada pelas distribuidoras de combustíveis,

dependendo da atratividade econômica do biodiesel;

Tem como meta a maximização da eficiência de uso de

combustíveis no País, com desdobramentos econômicos e logísticos;

Aplica-se a todo o Brasil, indiscriminadamente;

Viabiliza-se mais rapidamente nas regiões produtoras de matérias-

primas e biodiesel, como no Centro-Oeste, Norte e Sul.

BX Opcional

39

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

0,0

0,5

1,0

1,5

2,0

2,5

3,0

R$

/lit

ro

Δ% MT Diesel MT Biodiesel MT

Maio/2013

Biodiesel em

condições

competitivas

BX Opcional: o caso do Mato Grosso

40

Fonte: ANP e MME. Nota: Preços com tributos e fretes, do produtor à distribuidora (CIF Cuiabá).

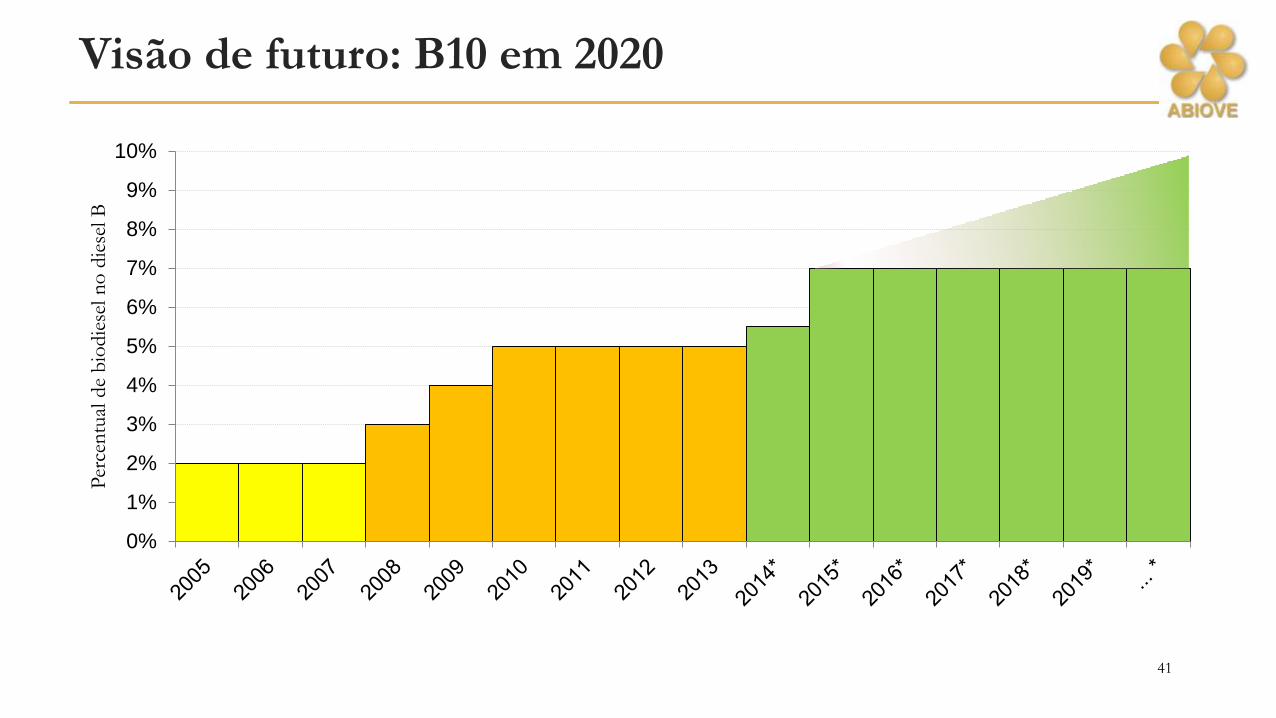

Visão de futuro: B10 em 2020

41

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

Per

cen

tual

de

bio

die

sel n

o d

iese

l B

Perspectivas de produção de oleaginosas

O óleo de palma tem grande

potencial de crescimento

O programa está alicerçado em

fortes diretrizes de proteção

ambiental – ZEE da palma

A geração de empregos pela

agricultura familiar também é

objeto do programa

Foram criadas linhas de

financiamento com taxas atraentes

e carência de vários anos

42

Fonte: MAPA.

7 milhões de ha aptos em áreas desflorestadas

43

Biodiesel tem grande potencial de crescimento via:

Aumento da mistura obrigatória: B10 até 2020 é viável

B20 Metropolitano

BX Opcional

Aperfeiçoamento das regras dos leilões com

Habilitação das usinas apenas uma vez no começo do ano

Desabilitação ocorreria apenas sob condições de não manutenção das

condições cadastrais pré estabelecidas

Substituição dos Preços Máximos por um Preço de Referência

Considerações finais

44

Daniel Furlan Amaral

Gerente de Economia

www.abiove.org.br

Fone: (11) 5536-0733

45