Mercado de Angola - APCMC -...

72

Mercado de Angola

Transcript of Mercado de Angola - APCMC -...

Mercado de Angola

Mercado de AngolaPopulação: 20,2 milhões de habitantes Densidade populacional: 16,1 hab./Km2

Distribuição População:

Capital - Luanda : 4,5 milhões; - Cabinda : 358 mil;- Huambo: 325 mil;- Lubango: 245 mil;- Lobito: 142 mil;- Benguela:128 mil.

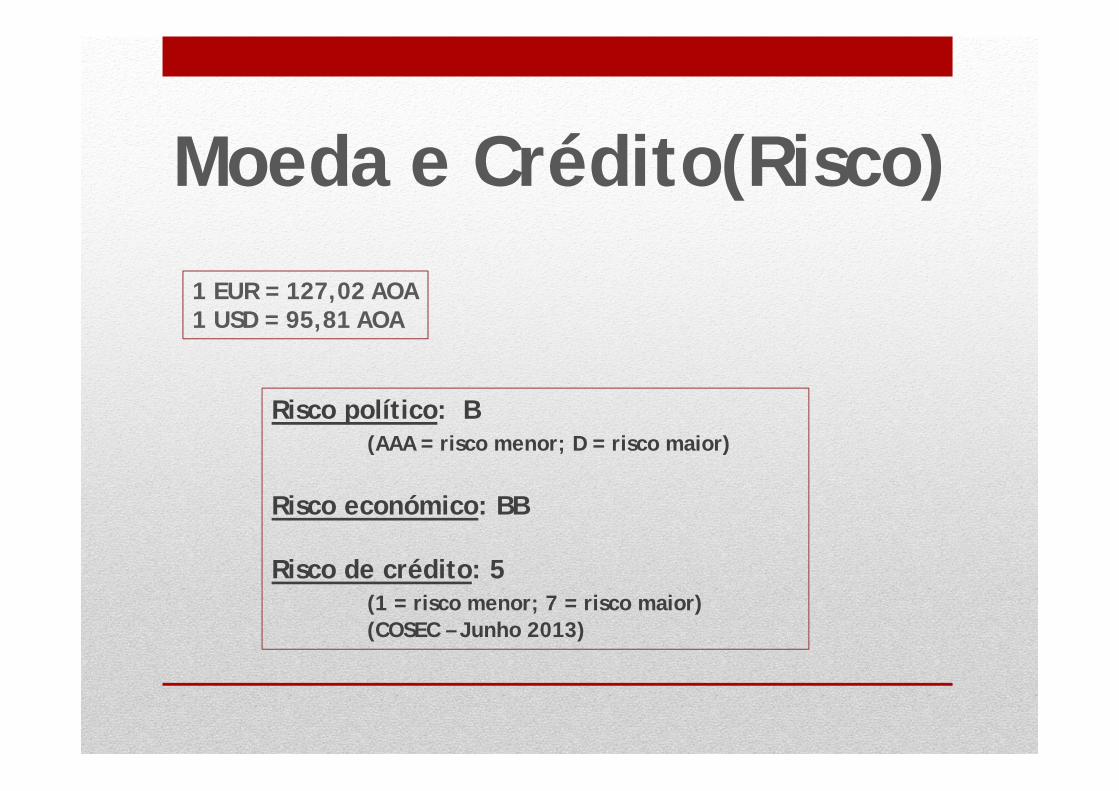

Moeda e Crédito(Risco)

1 EUR = 127,02 AOA 1 USD = 95,81 AOA

Risco político: B (AAA = risco menor; D = risco maior)

Risco económico: BB

Risco de crédito: 5 (1 = risco menor; 7 = risco maior) (COSEC – Junho 2013)

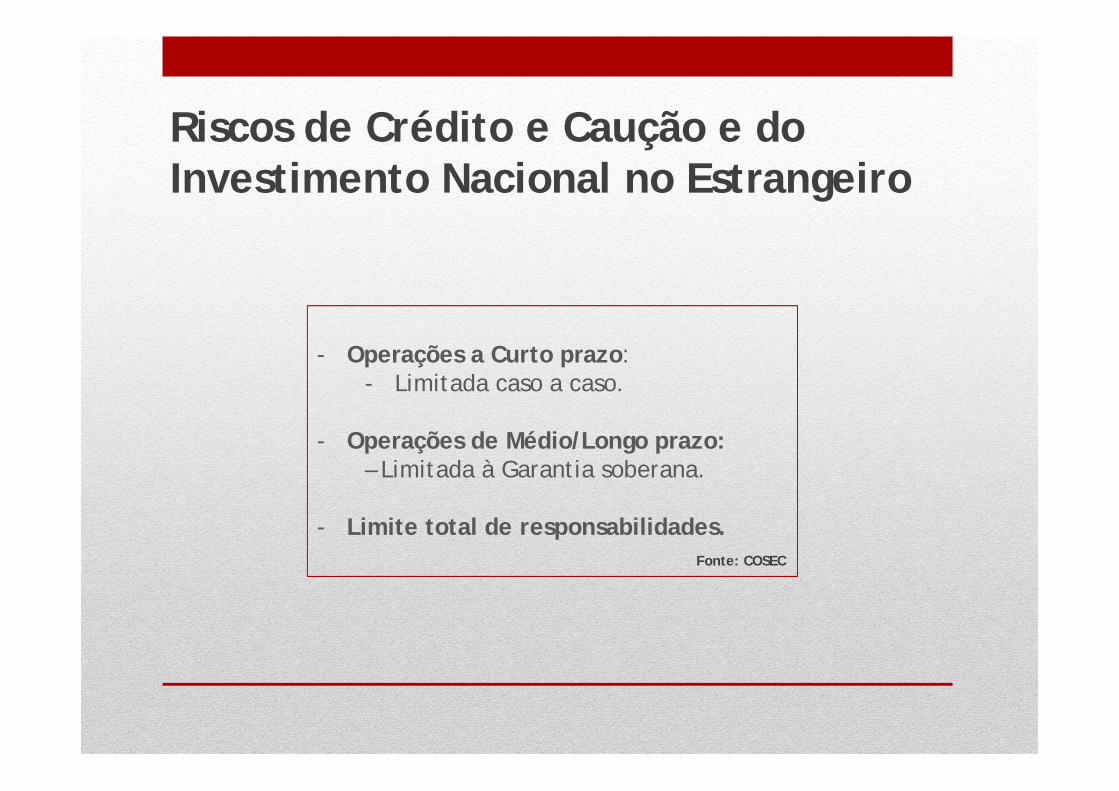

Riscos de Crédito e Caução e do Investimento Nacional no Estrangeiro

- Operações a Curto prazo: - Limitada caso a caso.

- Operações de Médio/Longo prazo: – Limitada à Garantia soberana.

- Limite total de responsabilidades.Fonte: COSEC

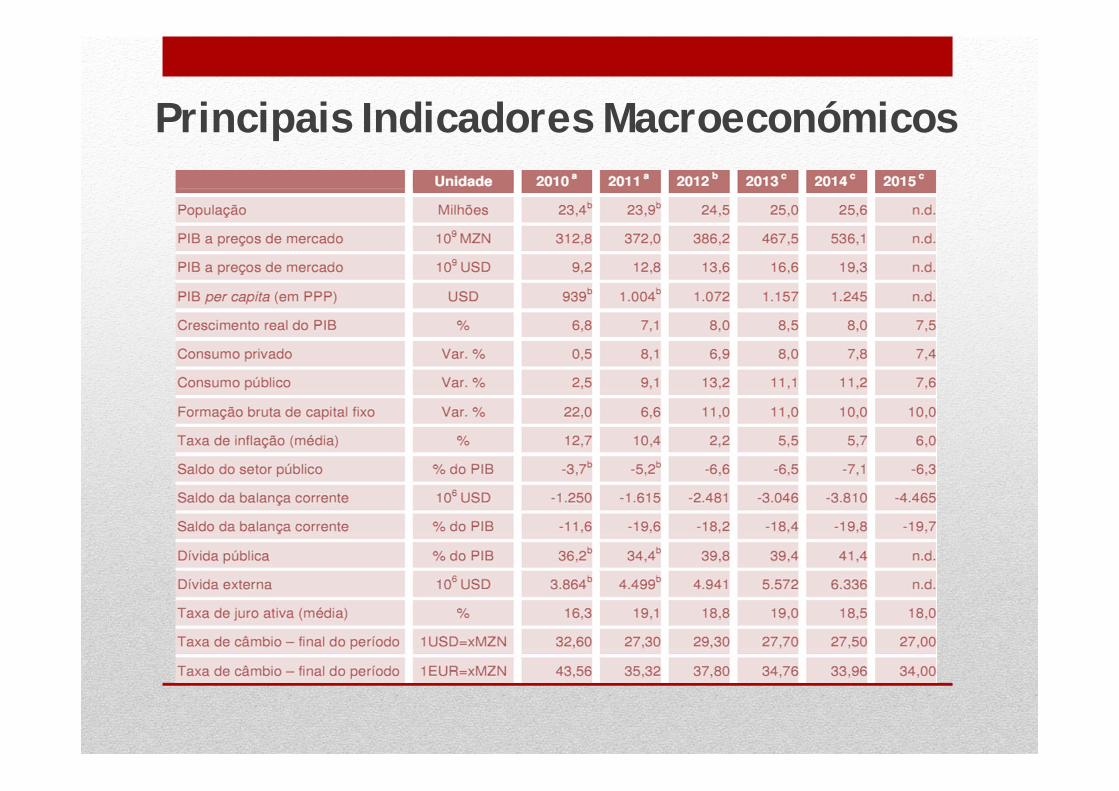

Principais Indicadores Macroeconómicos

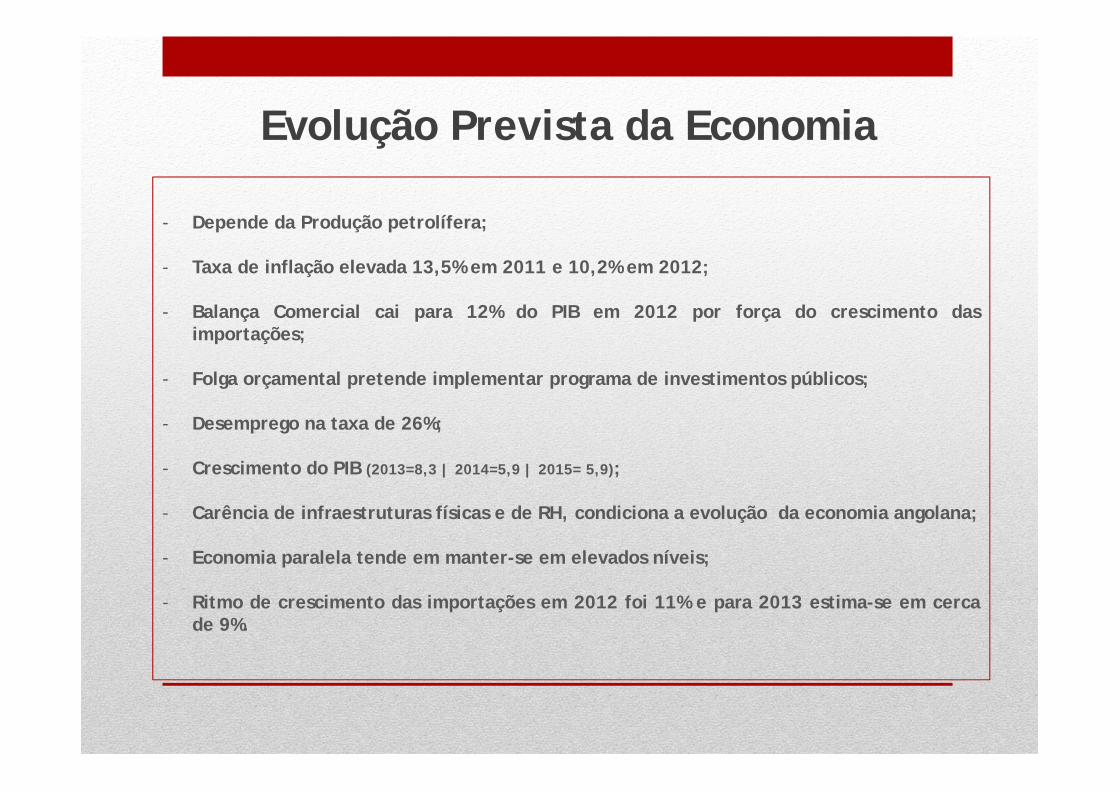

Evolução Prevista da Economia

- Depende da Produção petrolífera;

- Taxa de inflação elevada 13,5% em 2011 e 10,2% em 2012;

- Balança Comercial cai para 12% do PIB em 2012 por força do crescimento dasimportações;

- Folga orçamental pretende implementar programa de investimentos públicos;

- Desemprego na taxa de 26%;

- Crescimento do PIB (2013=8,3 | 2014=5,9 | 2015= 5,9);

- Carência de infraestruturas físicas e de RH, condiciona a evolução da economia angolana;

- Economia paralela tende em manter-se em elevados níveis;

- Ritmo de crescimento das importações em 2012 foi 11% e para 2013 estima-se em cercade 9%.

Exportações para Angola

Vantagens, Desvantagens do mercado Angolano

Vantagens:

- Crescimento económico com baseem grupos angolanos;

- Existência de linhas definanciamento para a construçãode novos

- estabelecimentos comerciais(Luanda);

- Classe média emergente;

- Crescimento da população 3% aoano;

- Boa relação com Portugal;

Desvantagens:- Elevado nível de economia paralela;

- Inconvertibilidade da moeda Kuanza fora do

país;

- Sistema judicial lento e ineficiente;

- Comércio de retalho;

- Morosidade das operações portuárias;

- Tarifas aduaneiras;

- Forte dependência do petróleo;

- Pagamentos do Estado às empresas;

- Programas do Governo cooptados pelas elites

locais com ligações privilegiadas;

- Alterações no quadro de regulamentos que

criam incerteza nos negócios e no

investimento.

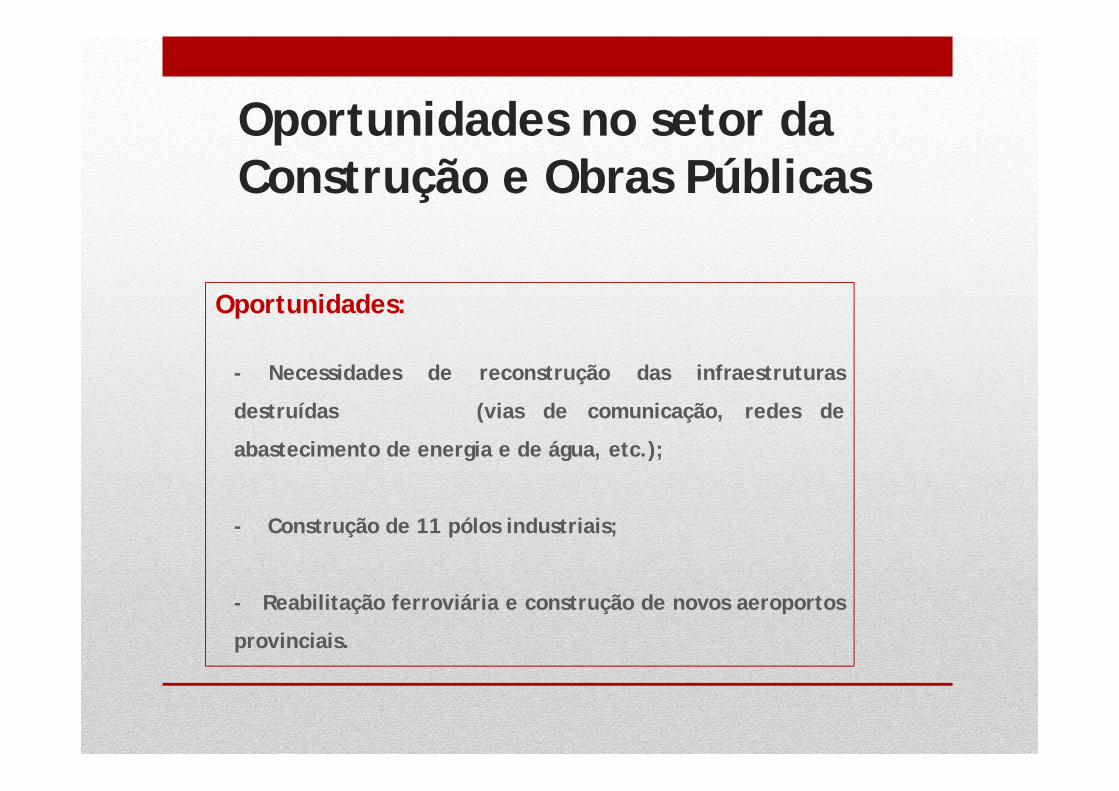

Oportunidades no setor da Construção e Obras Públicas

Oportunidades:

- Necessidades de reconstrução das infraestruturas

destruídas (vias de comunicação, redes de

abastecimento de energia e de água, etc.);

- Construção de 11 pólos industriais;

- Reabilitação ferroviária e construção de novos aeroportos

provinciais.

Elementos fundamentais para vender e investir em Angola

- Saber que os projetos acima de 1 milhão, em setores prioritários, podem beneficiar deiniciativas;

- Os contratos devem ser em Euros ou Dólares;

- Não subestimar as diferenças entre os dois sistemas jurídicos (português e angolano),onde residem muitos dos principais conflitos contratuais;

- Saber que nas obras públicas prevalece a adjudicação direta que são feitas em Luanda;

- Contar com a forte e preponderância da presença do Brasil e da China;

- Dispor de tesouraria robusta e duma gestão de stocks que façam frente às fragilidadeslogísticas;

- Saber que o pequeno retalho, os mercados municipais e o comércio grossista, sãoprioridades do governo na organização do comércio;

- Saber que Angola necessita mais de soluções técnicas e não tanto de contentores demercadorias.

Mercado de Moçambique

Mercado de MoçambiquePopulação: 24,5 milhões de habitantes Densidade populacional: 30,6 hab./ Km2

Distribuição População:

Capital - Maputo: 1.967 mil (incluindo Matola e a Província de Maputo); - Nampula: 576 mil; - Beira: 442 mil; - Chimoio: 273 mil; - Nacala: 230 mil;- Quelimane: 213 mil; - Tete: 182 mil;- Pemba: 175 mil.

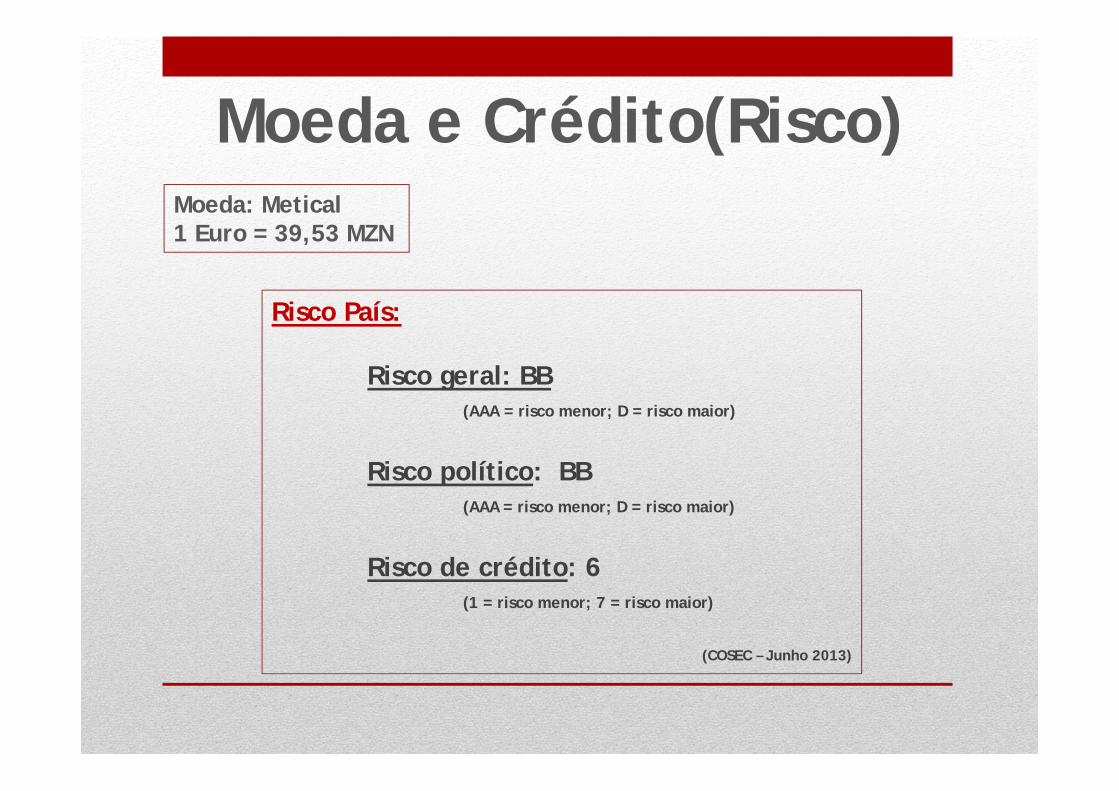

Moeda e Crédito(Risco)Moeda: Metical 1 Euro = 39,53 MZN

Risco País:

Risco geral: BB(AAA = risco menor; D = risco maior)

Risco político: BB(AAA = risco menor; D = risco maior)

Risco de crédito: 6 (1 = risco menor; 7 = risco maior)

(COSEC – Junho 2013)

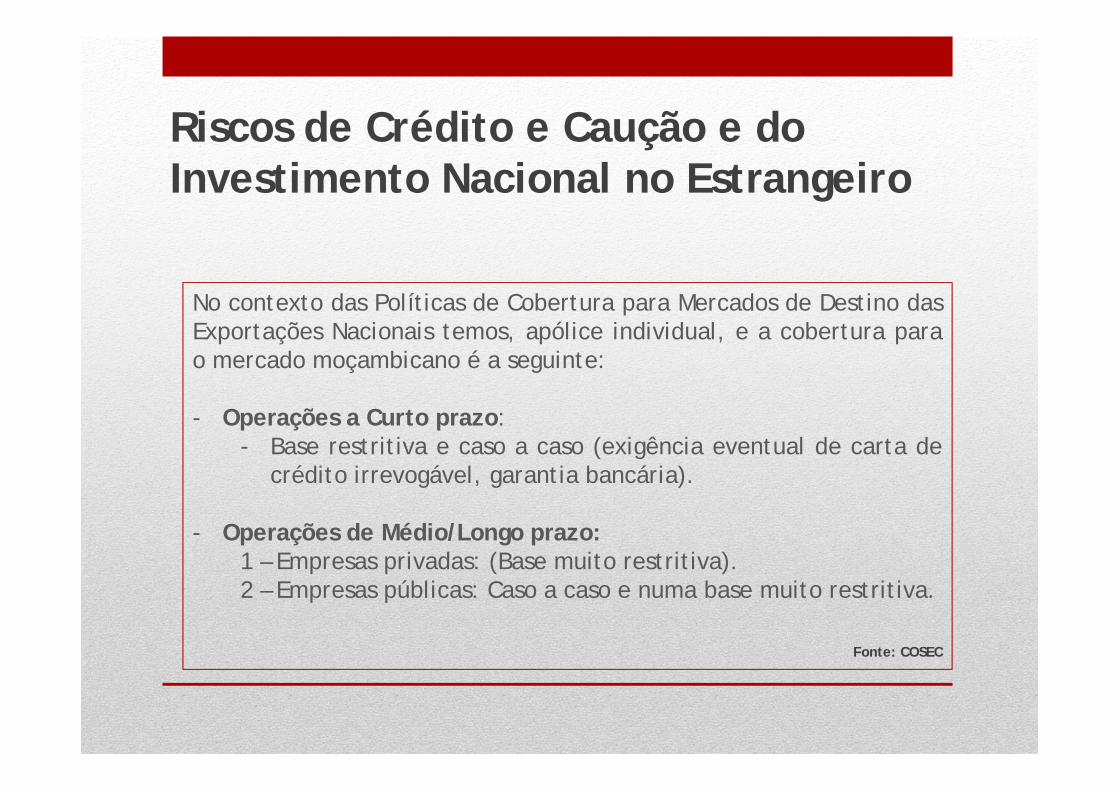

Riscos de Crédito e Caução e do Investimento Nacional no Estrangeiro

No contexto das Políticas de Cobertura para Mercados de Destino dasExportações Nacionais temos, apólice individual, e a cobertura parao mercado moçambicano é a seguinte:

- Operações a Curto prazo:- Base restritiva e caso a caso (exigência eventual de carta de

crédito irrevogável, garantia bancária).

- Operações de Médio/Longo prazo:1 – Empresas privadas: (Base muito restritiva).2 – Empresas públicas: Caso a caso e numa base muito restritiva.

Fonte: COSEC

Principais Indicadores Macroeconómicos

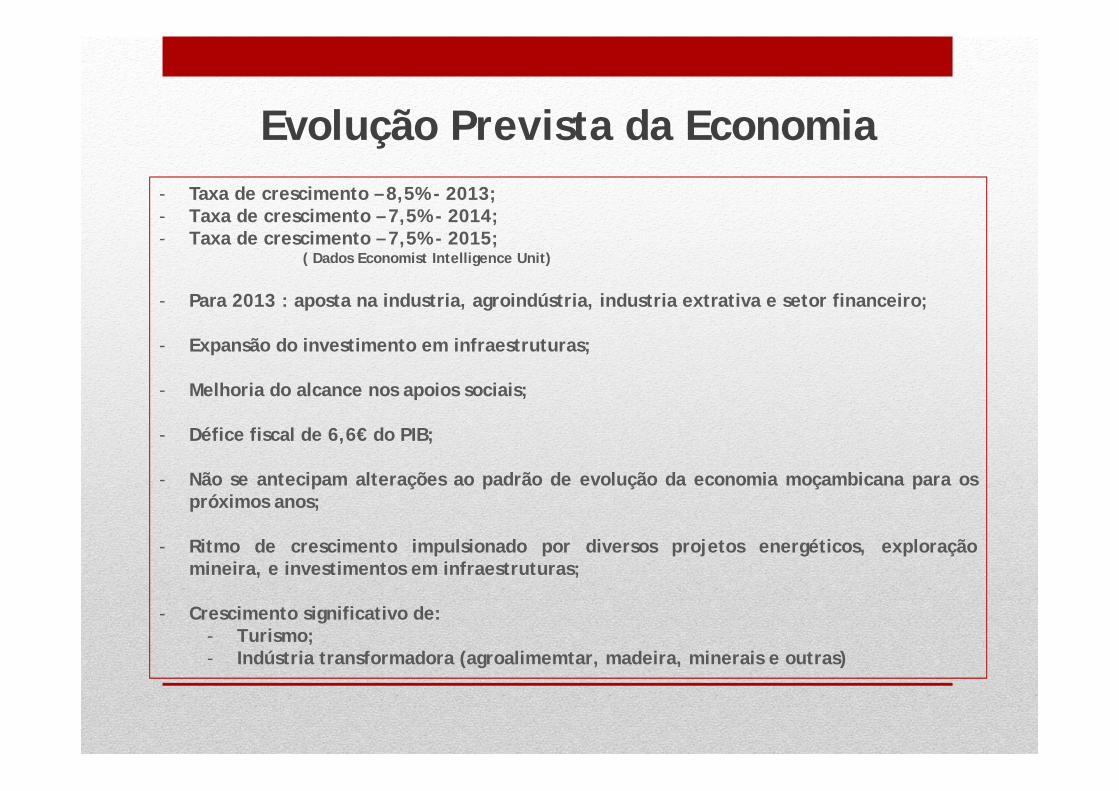

Evolução Prevista da Economia- Taxa de crescimento – 8,5% - 2013;- Taxa de crescimento – 7,5% - 2014;- Taxa de crescimento – 7,5% - 2015;

( Dados Economist Intelligence Unit)

- Para 2013 : aposta na industria, agroindústria, industria extrativa e setor financeiro;

- Expansão do investimento em infraestruturas;

- Melhoria do alcance nos apoios sociais;

- Défice fiscal de 6,6€ do PIB;

- Não se antecipam alterações ao padrão de evolução da economia moçambicana para ospróximos anos;

- Ritmo de crescimento impulsionado por diversos projetos energéticos, exploraçãomineira, e investimentos em infraestruturas;

- Crescimento significativo de:- Turismo;- Indústria transformadora (agroalimemtar, madeira, minerais e outras)

Exportações Nacionais por Grupo de Produtos

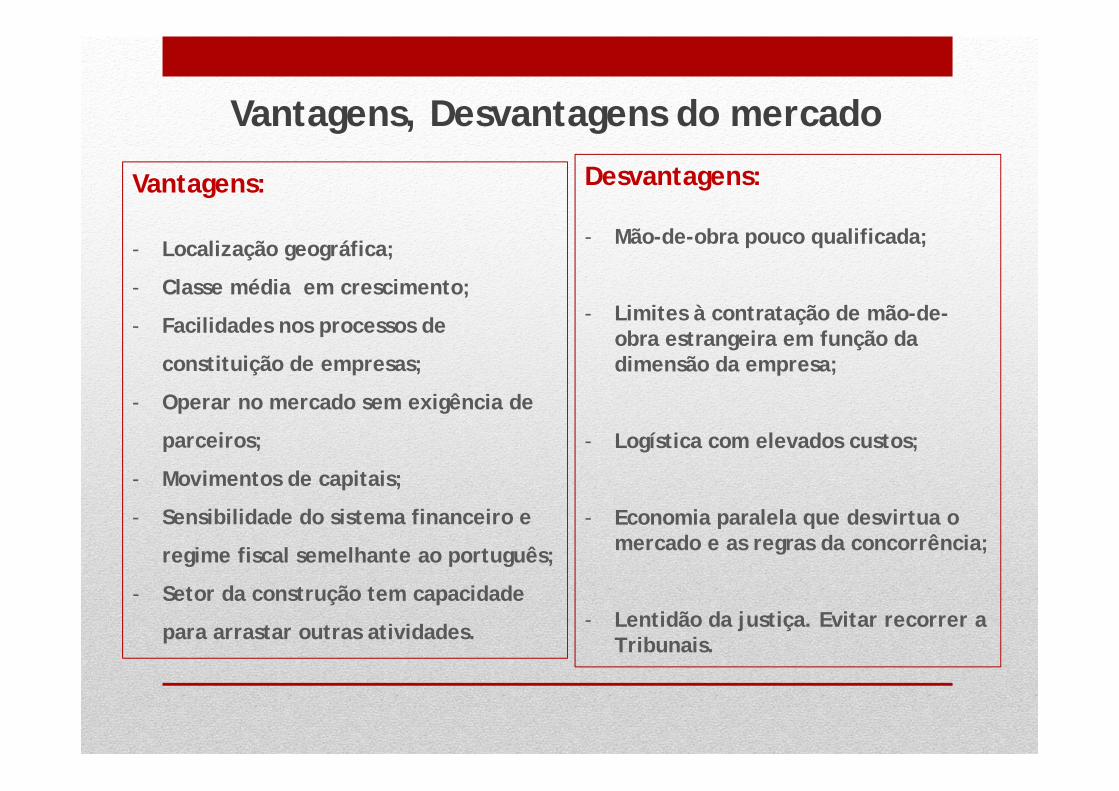

Vantagens, Desvantagens do mercado

Vantagens:

- Localização geográfica;

- Classe média em crescimento;

- Facilidades nos processos de

constituição de empresas;

- Operar no mercado sem exigência de

parceiros;

- Movimentos de capitais;

- Sensibilidade do sistema financeiro e

regime fiscal semelhante ao português;

- Setor da construção tem capacidade

para arrastar outras atividades.

Desvantagens:

- Mão-de-obra pouco qualificada;

- Limites à contratação de mão-de-obra estrangeira em função da dimensão da empresa;

- Logística com elevados custos;

- Economia paralela que desvirtua o mercado e as regras da concorrência;

- Lentidão da justiça. Evitar recorrer a Tribunais.

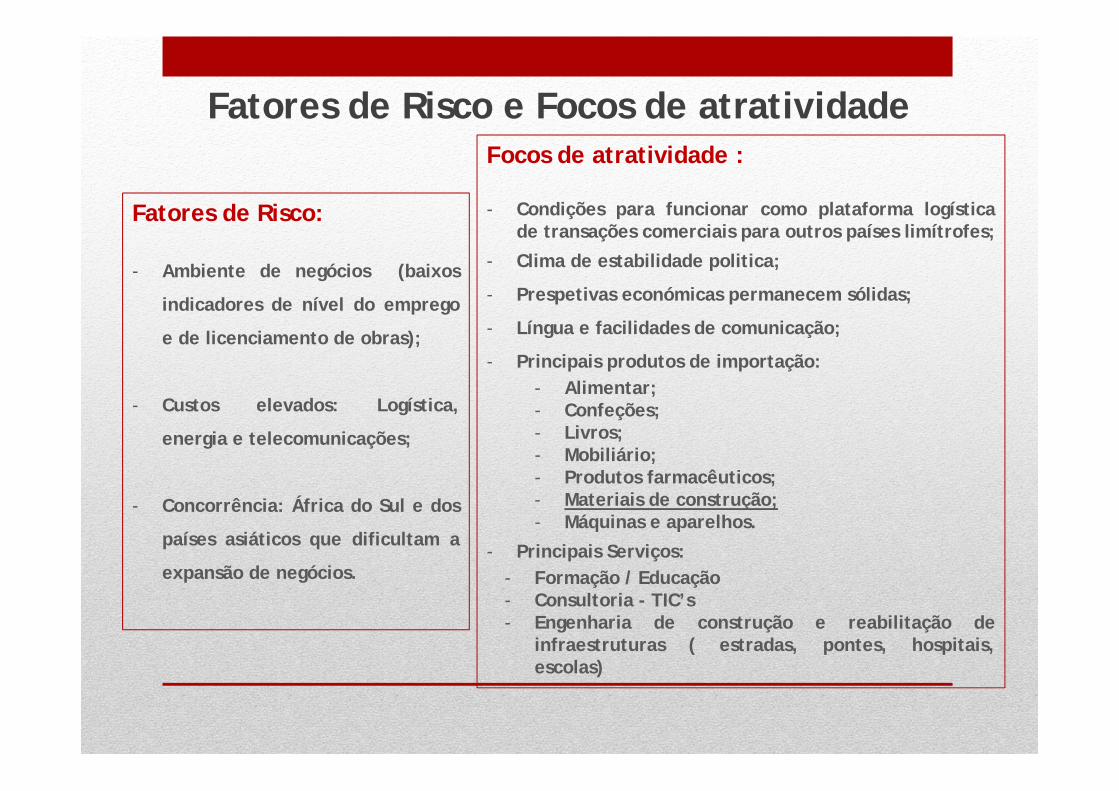

Fatores de Risco e Focos de atratividade

Fatores de Risco:

- Ambiente de negócios (baixos

indicadores de nível do emprego

e de licenciamento de obras);

- Custos elevados: Logística,

energia e telecomunicações;

- Concorrência: África do Sul e dos

países asiáticos que dificultam a

expansão de negócios.

Focos de atratividade :

- Condições para funcionar como plataforma logísticade transações comerciais para outros países limítrofes;

- Clima de estabilidade politica;

- Prespetivas económicas permanecem sólidas;

- Língua e facilidades de comunicação;

- Principais produtos de importação:- Alimentar;- Confeções;- Livros;- Mobiliário;- Produtos farmacêuticos;- Materiais de construção;- Máquinas e aparelhos.

- Principais Serviços:- Formação / Educação- Consultoria - TIC’s- Engenharia de construção e reabilitação de

infraestruturas ( estradas, pontes, hospitais,escolas)

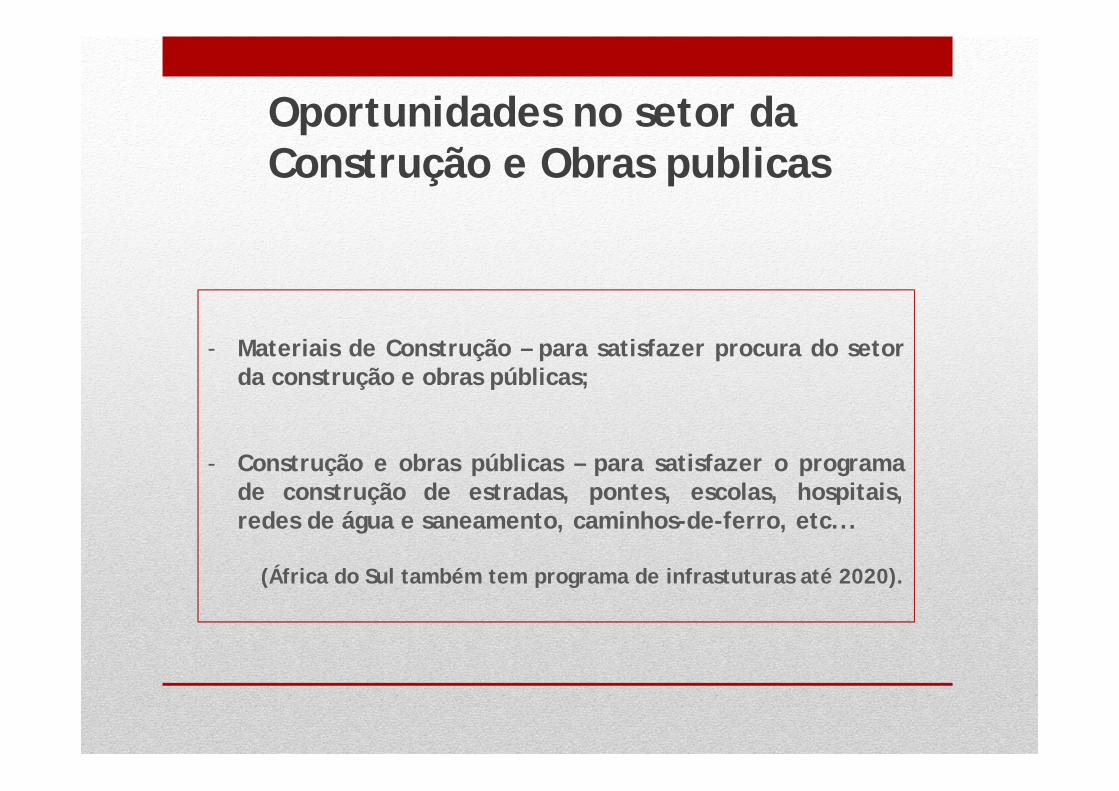

Oportunidades no setor da Construção e Obras publicas

- Materiais de Construção – para satisfazer procura do setorda construção e obras públicas;

- Construção e obras públicas – para satisfazer o programade construção de estradas, pontes, escolas, hospitais,redes de água e saneamento, caminhos-de-ferro, etc...

(África do Sul também tem programa de infrastuturas até 2020).

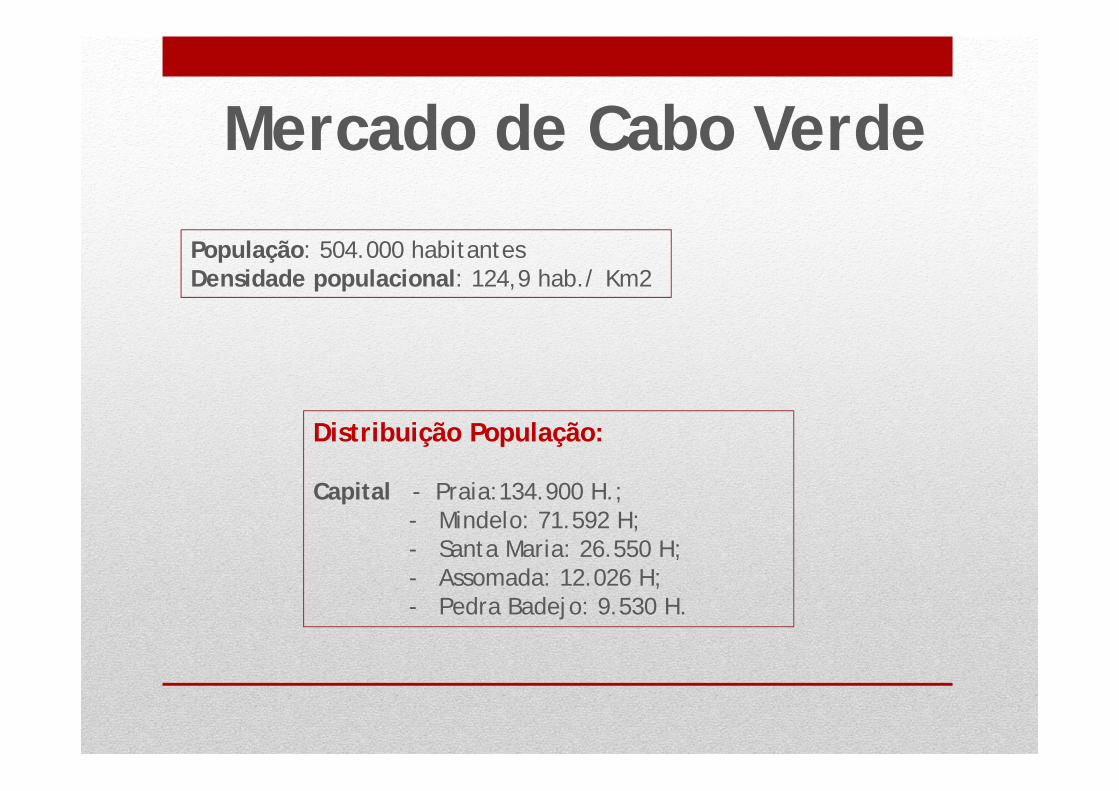

Mercado de Cabo Verde

Mercado de Cabo Verde

População: 504.000 habitantesDensidade populacional: 124,9 hab./ Km2

Distribuição População:

Capital - Praia:134.900 H.; - Mindelo: 71.592 H;- Santa Maria: 26.550 H;- Assomada: 12.026 H; - Pedra Badejo: 9.530 H.

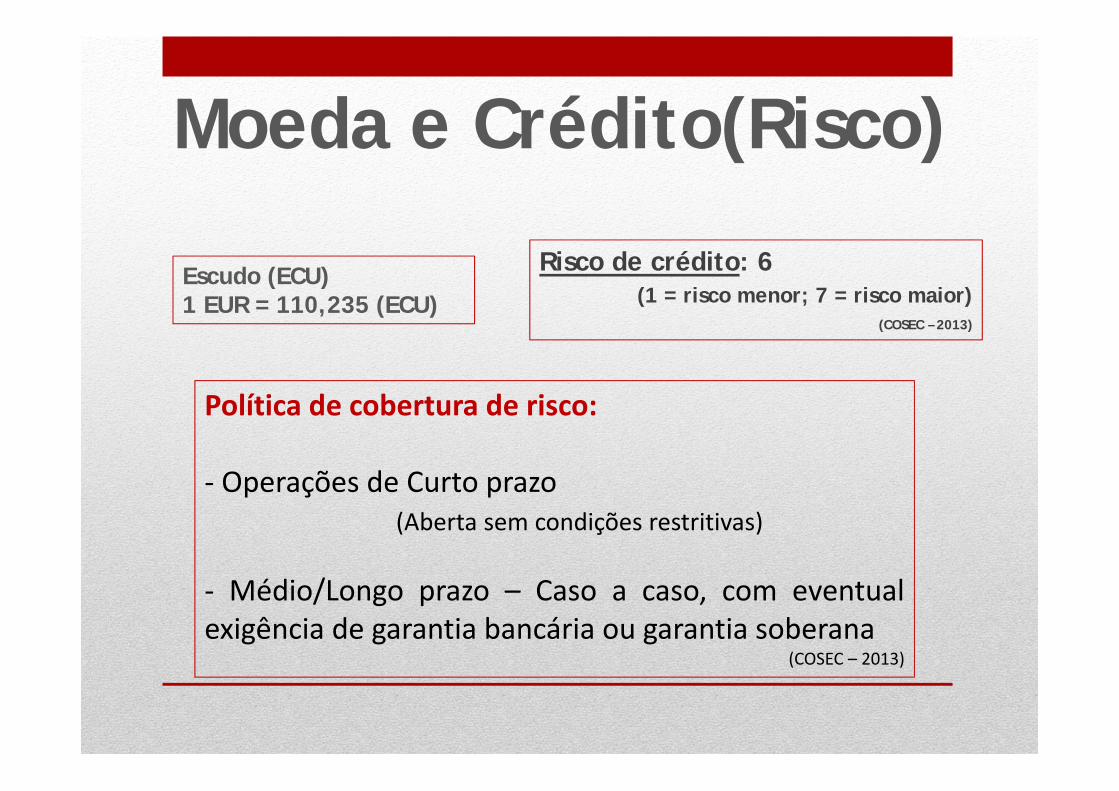

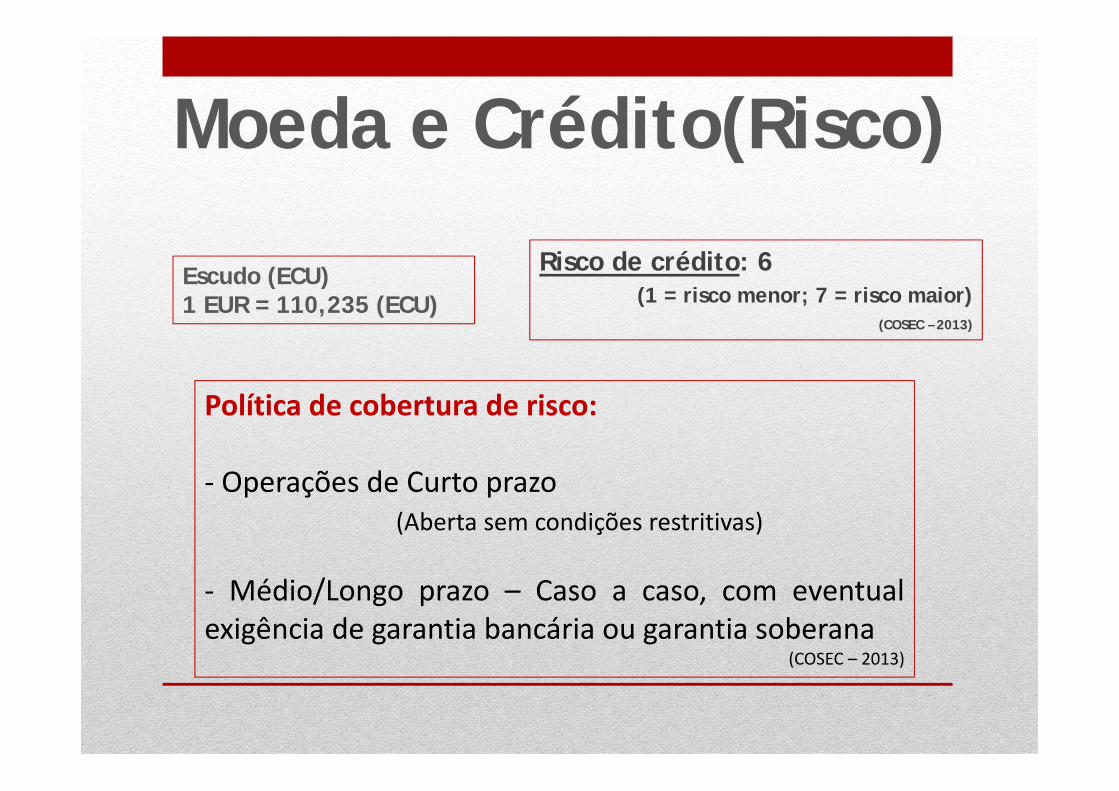

Moeda e Crédito(Risco)

Escudo (ECU)1 EUR = 110,235 (ECU)

Risco de crédito: 6 (1 = risco menor; 7 = risco maior)

(COSEC – 2013)

Política de cobertura de risco:

‐ Operações de Curto prazo(Aberta sem condições restritivas)

‐ Médio/Longo prazo – Caso a caso, com eventualexigência de garantia bancária ou garantia soberana

(COSEC – 2013)

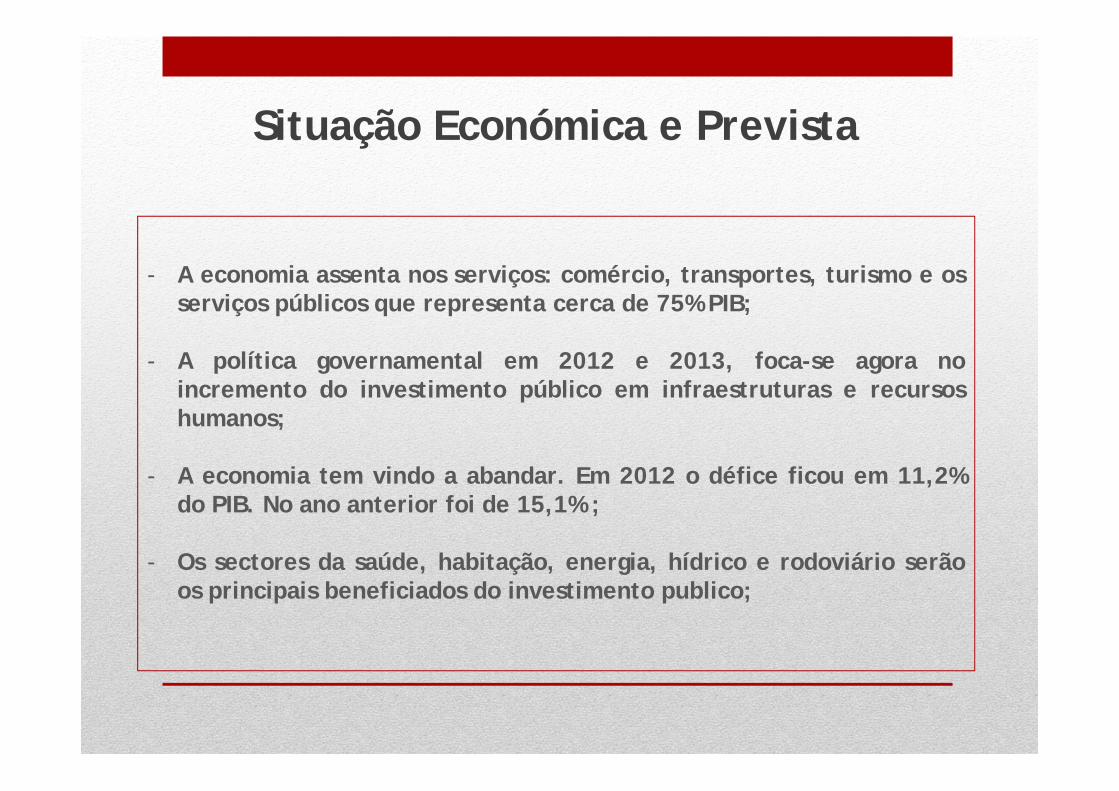

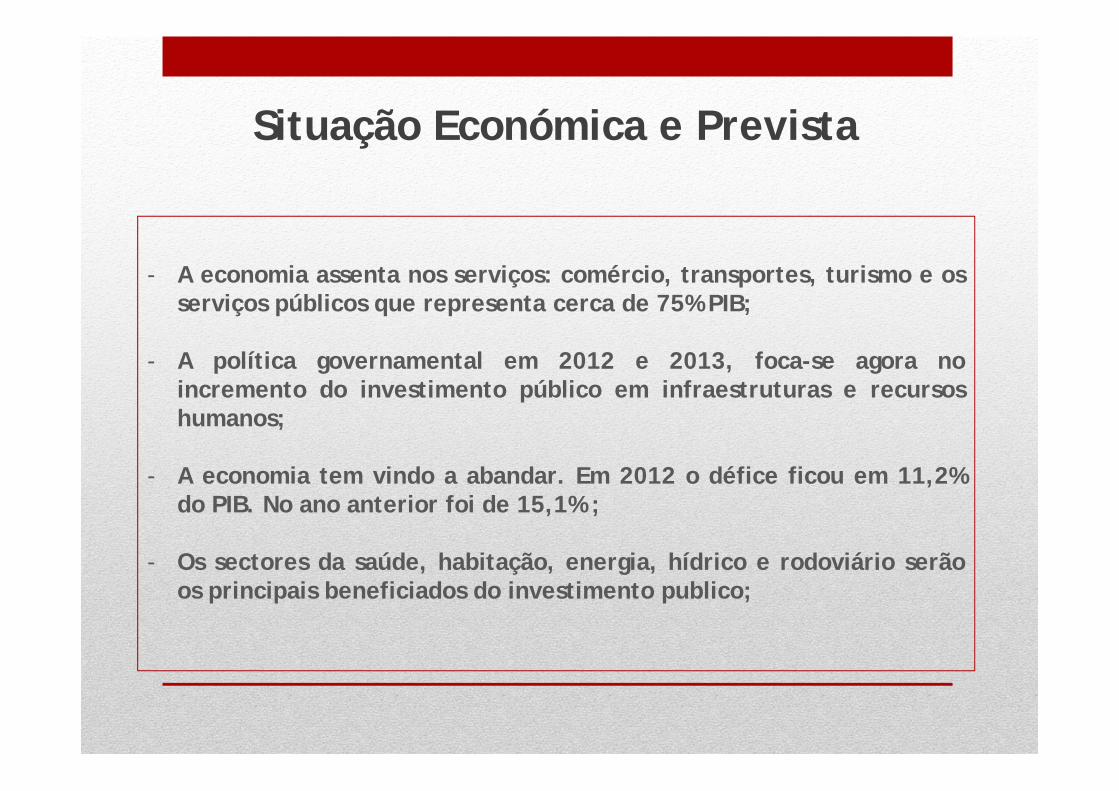

Situação Económica e Prevista

- A economia assenta nos serviços: comércio, transportes, turismo e osserviços públicos que representa cerca de 75% PIB;

- A política governamental em 2012 e 2013, foca-se agora noincremento do investimento público em infraestruturas e recursoshumanos;

- A economia tem vindo a abandar. Em 2012 o défice ficou em 11,2%do PIB. No ano anterior foi de 15,1% ;

- Os sectores da saúde, habitação, energia, hídrico e rodoviário serãoos principais beneficiados do investimento publico;

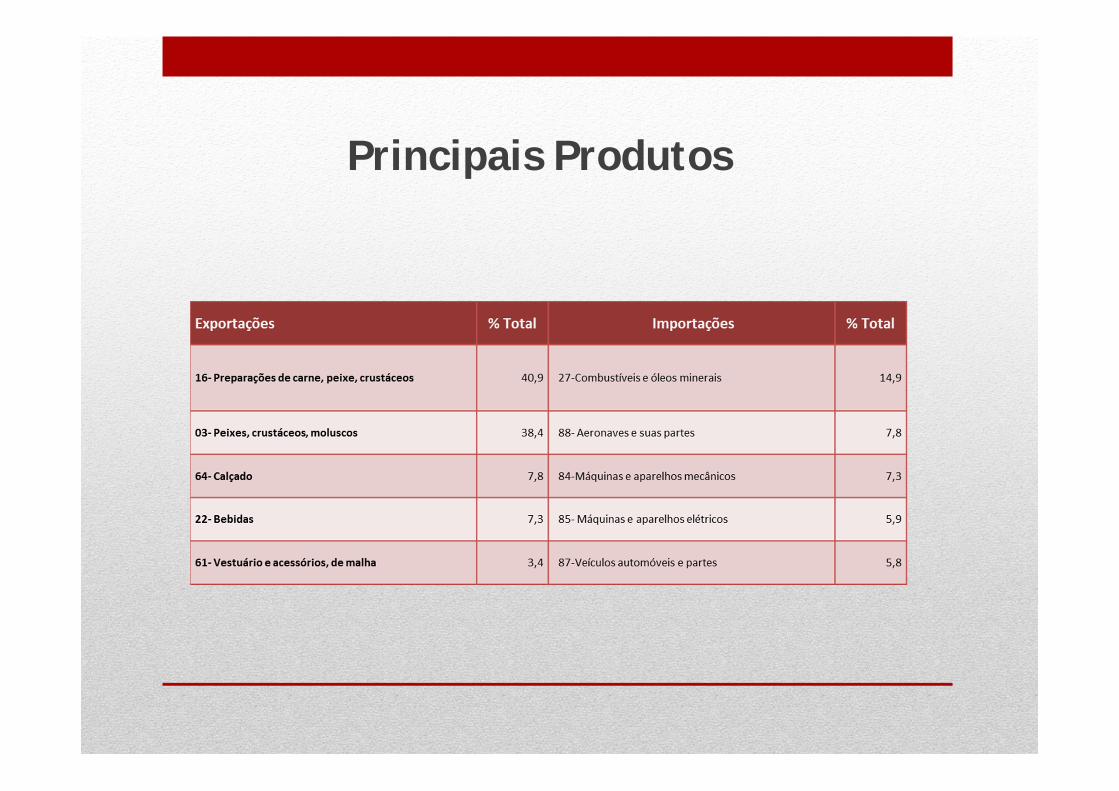

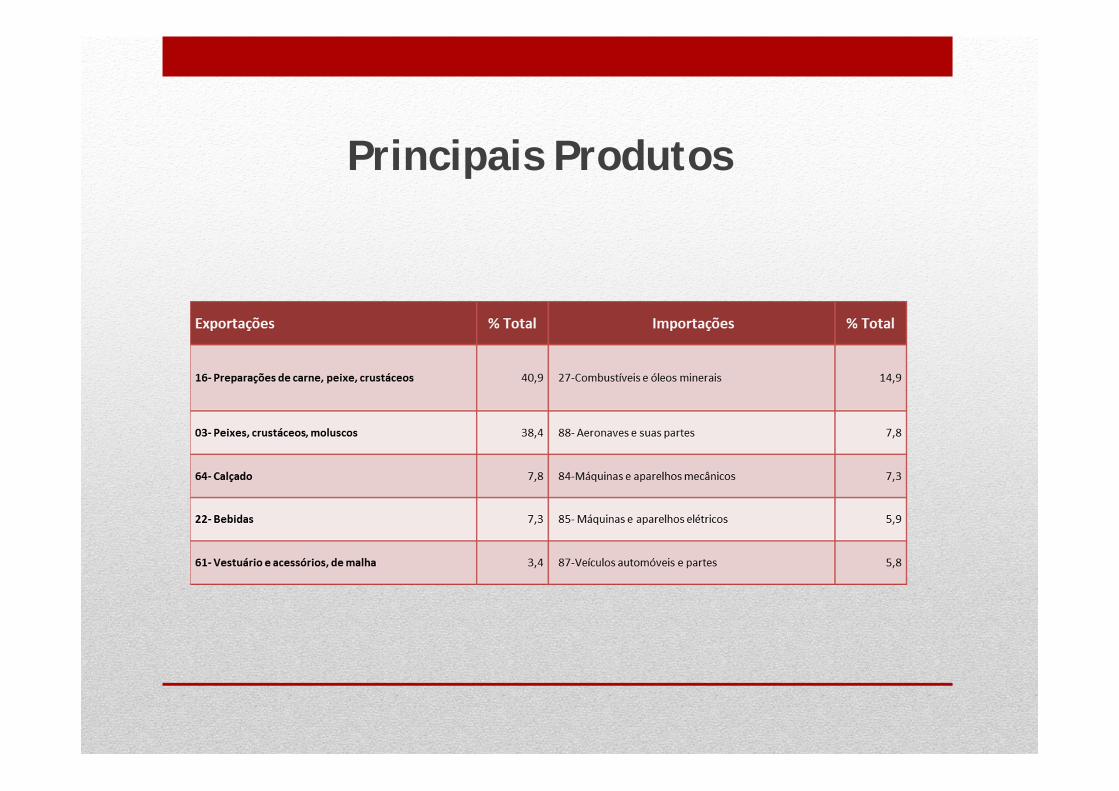

Principais Produtos

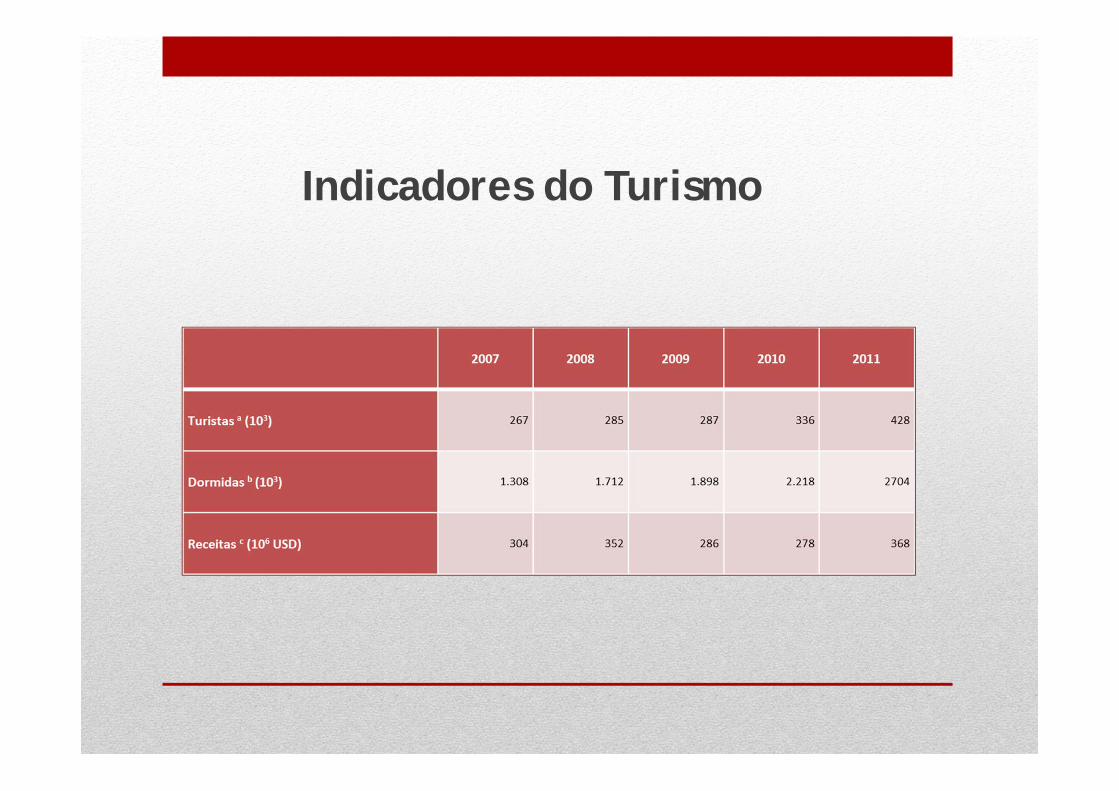

Indicadores do Turismo

Exportação Portuguesas para Cabo Verde

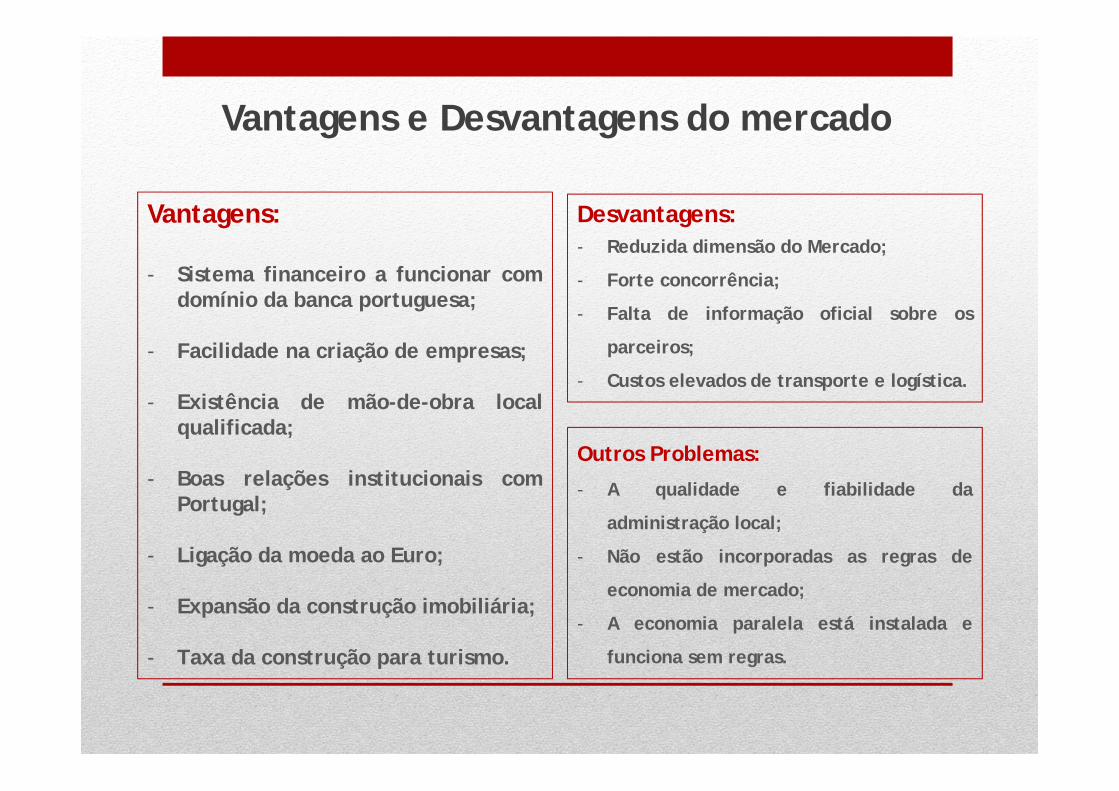

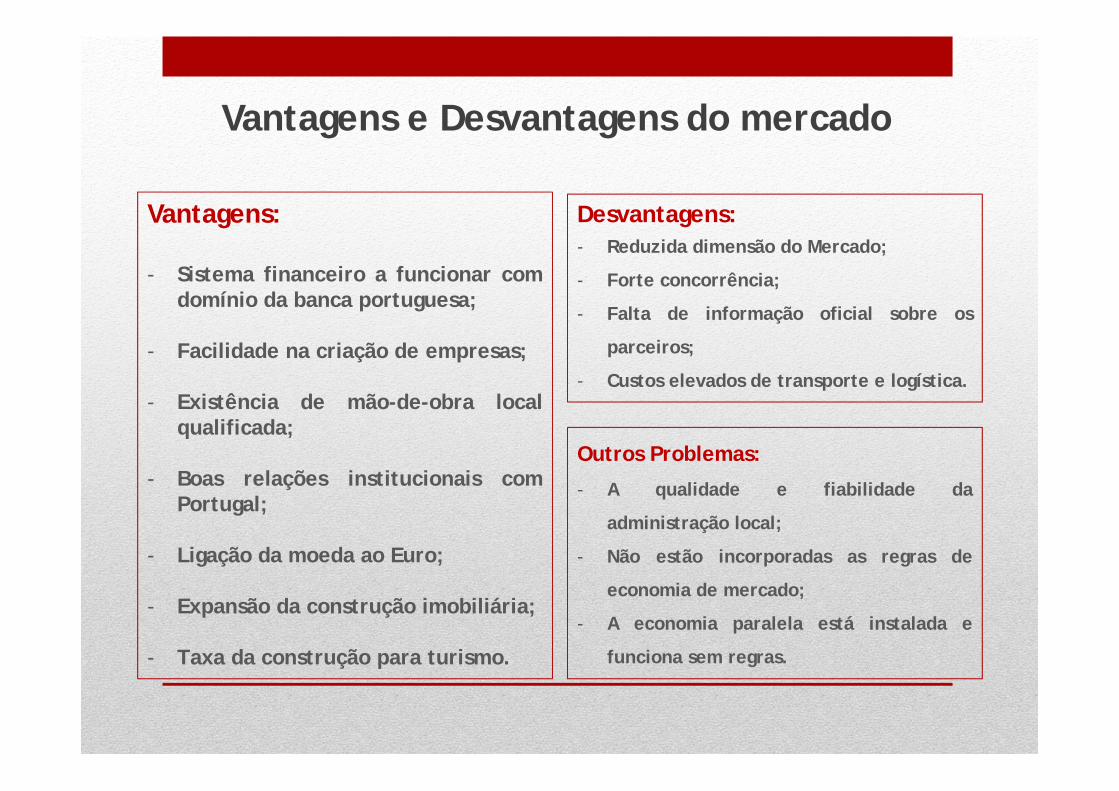

Vantagens e Desvantagens do mercado

Vantagens:

- Sistema financeiro a funcionar comdomínio da banca portuguesa;

- Facilidade na criação de empresas;

- Existência de mão-de-obra localqualificada;

- Boas relações institucionais comPortugal;

- Ligação da moeda ao Euro;

- Expansão da construção imobiliária;

- Taxa da construção para turismo.

Desvantagens:- Reduzida dimensão do Mercado;

- Forte concorrência;

- Falta de informação oficial sobre os

parceiros;

- Custos elevados de transporte e logística.

Outros Problemas:

- A qualidade e fiabilidade da

administração local;

- Não estão incorporadas as regras de

economia de mercado;

- A economia paralela está instalada e

funciona sem regras.

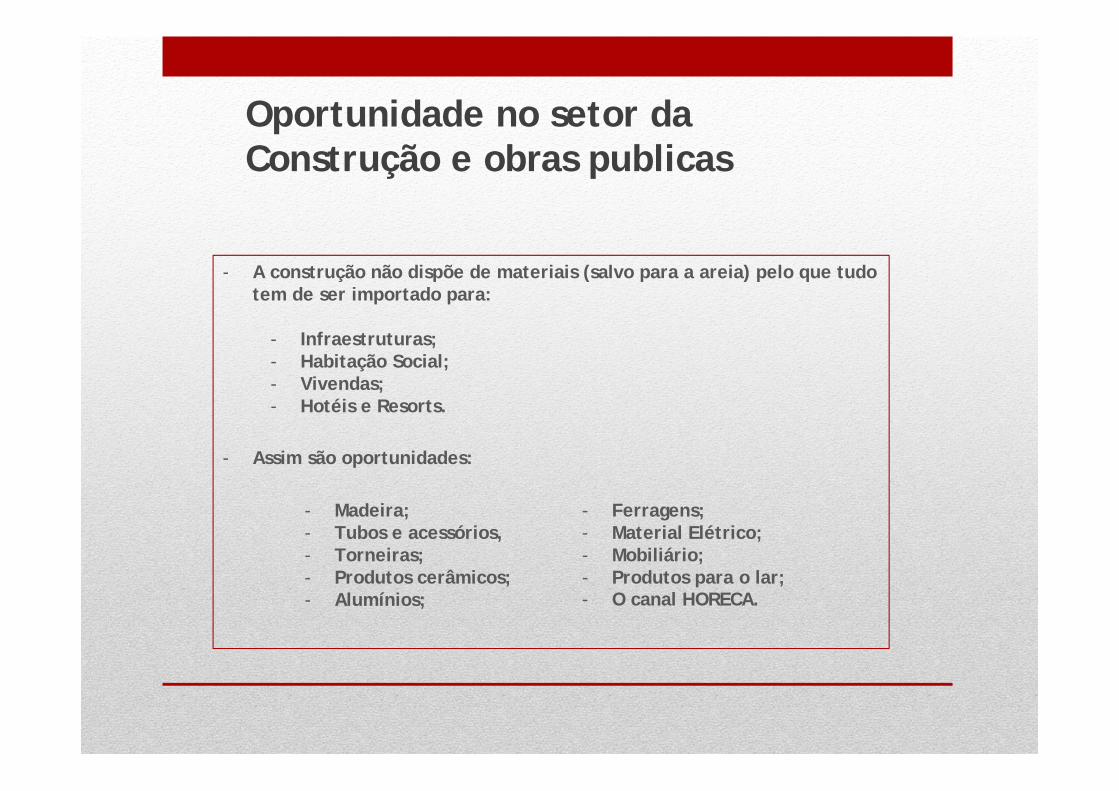

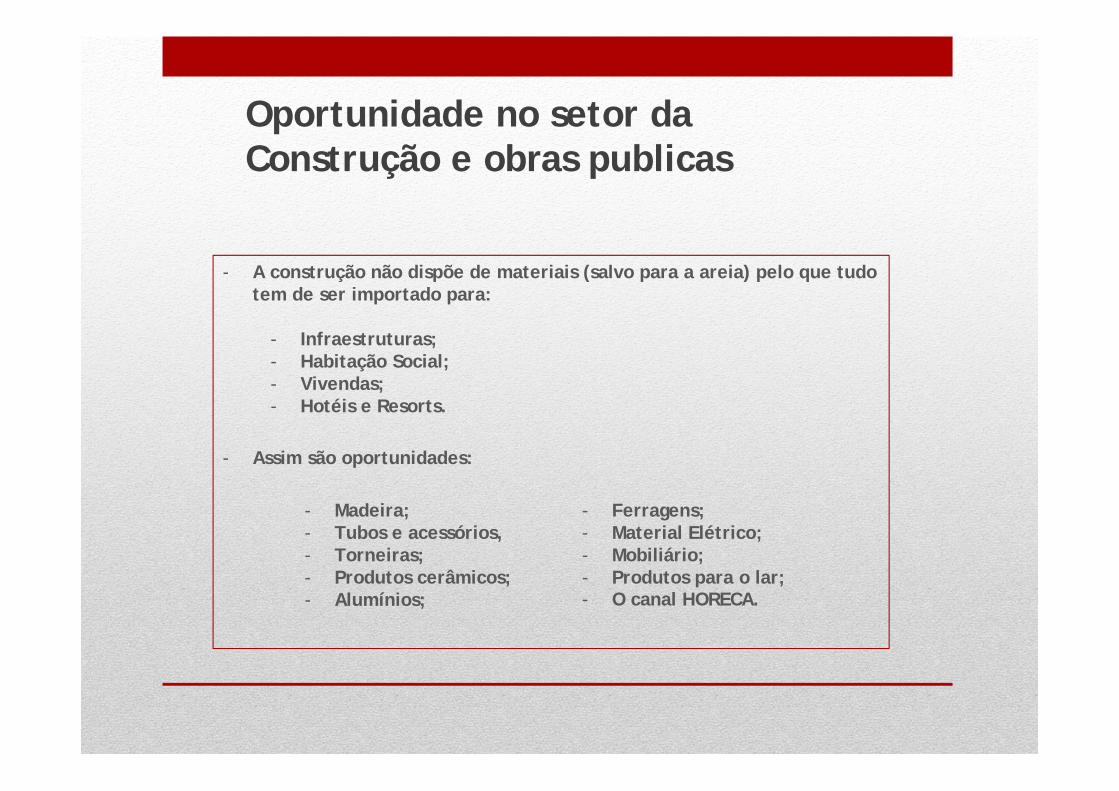

Oportunidade no setor da Construção e obras publicas

- A construção não dispõe de materiais (salvo para a areia) pelo que tudo tem de ser importado para:

- Infraestruturas;- Habitação Social;- Vivendas;- Hotéis e Resorts.

- Assim são oportunidades:

- Ferragens;- Material Elétrico;- Mobiliário;- Produtos para o lar;- O canal HORECA.

- Madeira;- Tubos e acessórios,- Torneiras;- Produtos cerâmicos;- Alumínios;

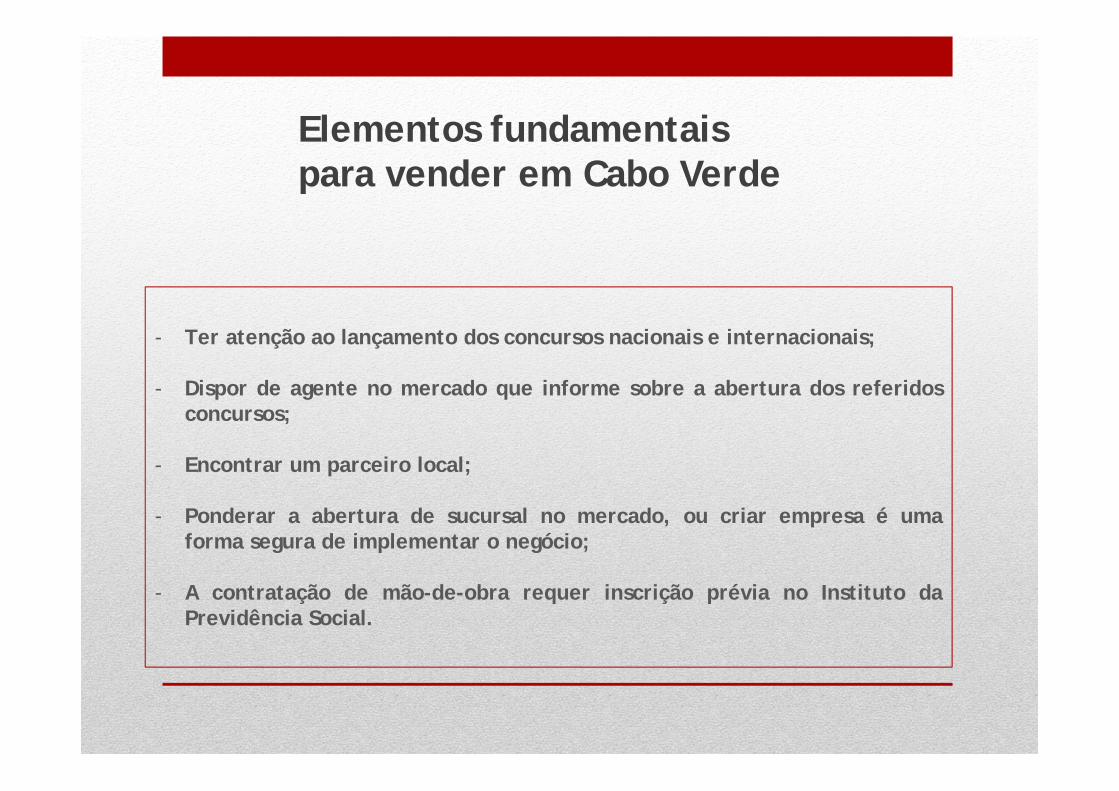

Elementos fundamentais para vender em Cabo Verde

- Ter atenção ao lançamento dos concursos nacionais e internacionais;

- Dispor de agente no mercado que informe sobre a abertura dos referidosconcursos;

- Encontrar um parceiro local;

- Ponderar a abertura de sucursal no mercado, ou criar empresa é umaforma segura de implementar o negócio;

- A contratação de mão-de-obra requer inscrição prévia no Instituto daPrevidência Social.

Mercado da Bélgica

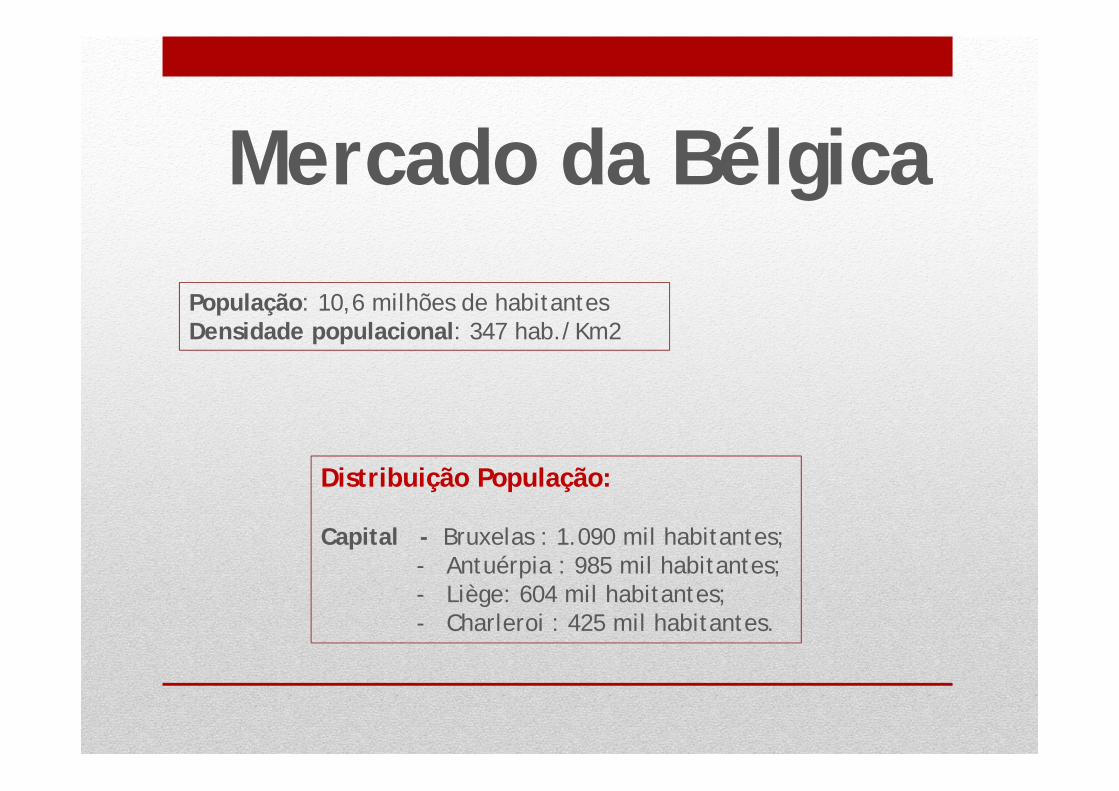

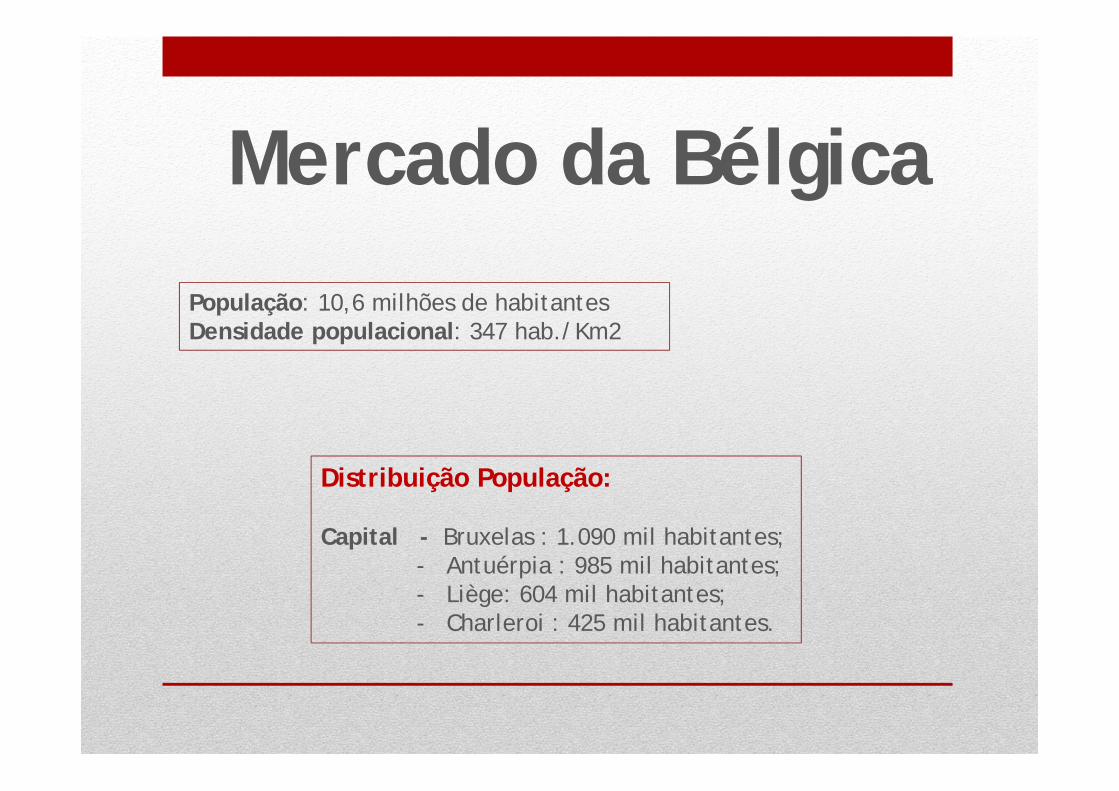

Mercado da Bélgica

População: 10,6 milhões de habitantes Densidade populacional: 347 hab./Km2

Distribuição População:

Capital - Bruxelas : 1.090 mil habitantes; - Antuérpia : 985 mil habitantes;- Liège: 604 mil habitantes;- Charleroi : 425 mil habitantes.

A Bélgica, Holanda e Luxemburgo integram o Benelux.

- São tradicionais parceiros de Portugal, encontrando-seentre o s 10 primeiros em termos de fluxos comerciaise de investimento.

- São importantes mercados emissores de turistas egeradores de receitas para o mosso país.

- Existe presença relevante de empresas nacionaisnestes países.

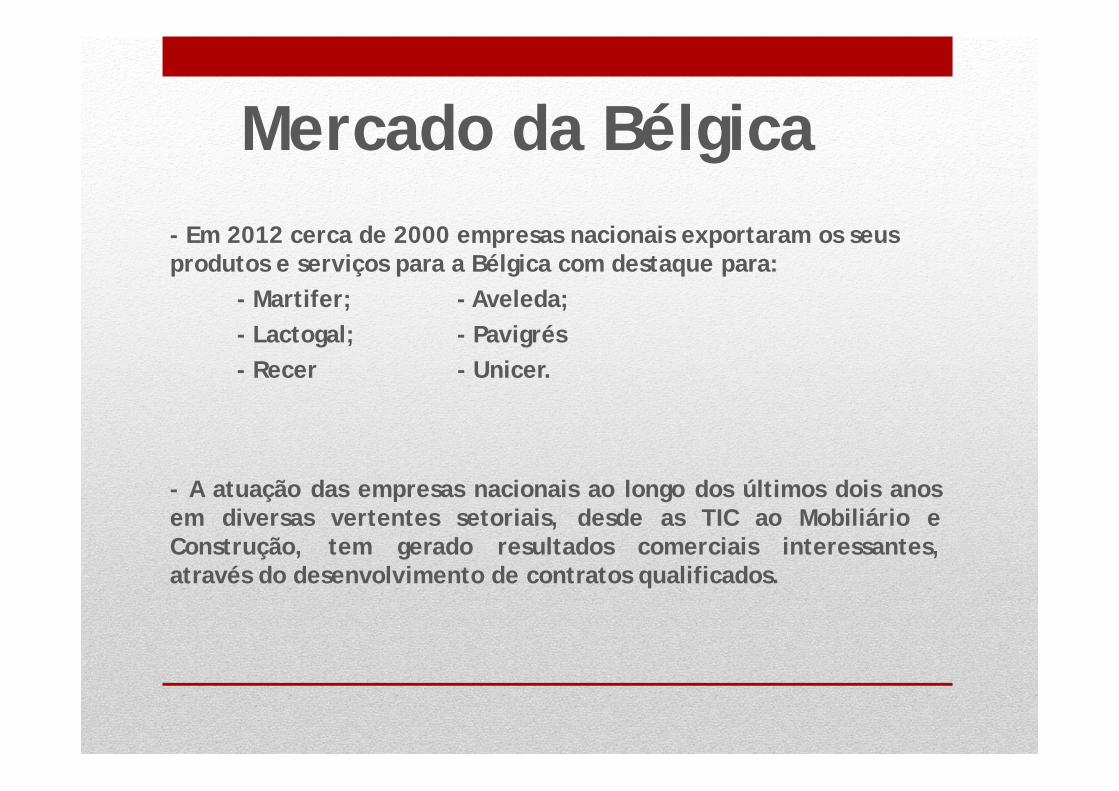

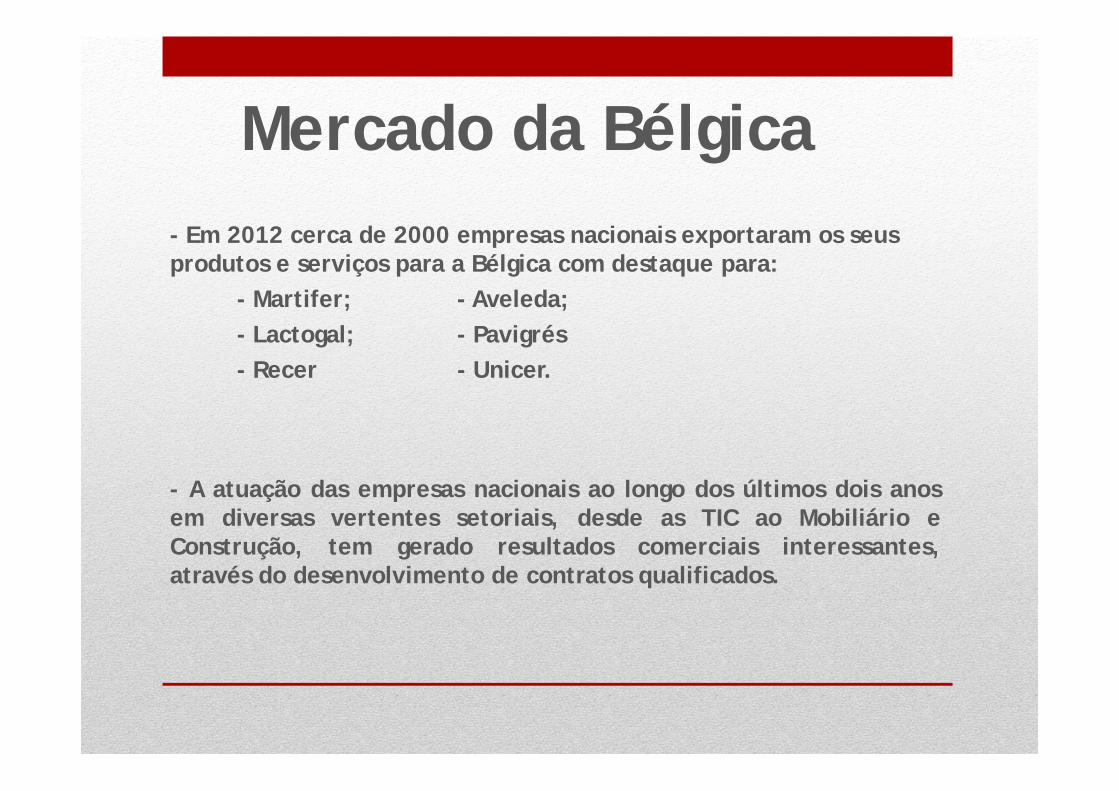

Mercado da Bélgica- Em 2012 cerca de 2000 empresas nacionais exportaram os seus produtos e serviços para a Bélgica com destaque para:

- Martifer; - Aveleda;- Lactogal; - Pavigrés- Recer - Unicer.

- A atuação das empresas nacionais ao longo dos últimos dois anosem diversas vertentes setoriais, desde as TIC ao Mobiliário eConstrução, tem gerado resultados comerciais interessantes,através do desenvolvimento de contratos qualificados.

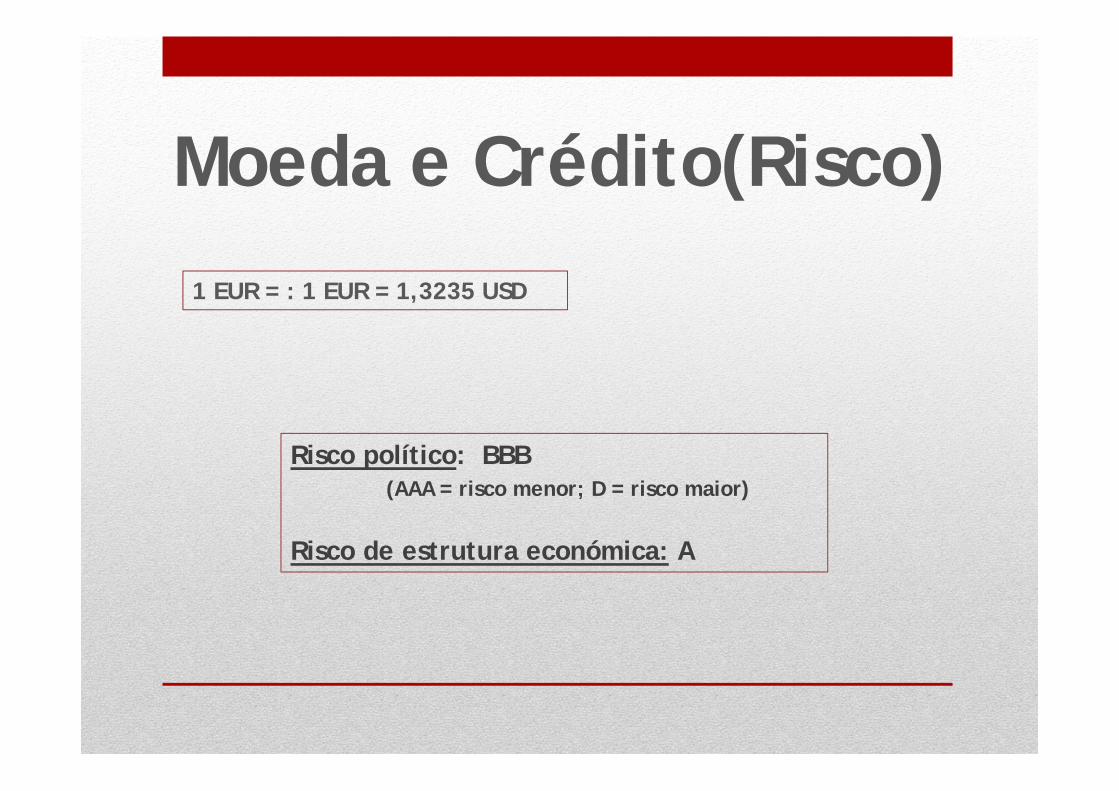

Moeda e Crédito(Risco)

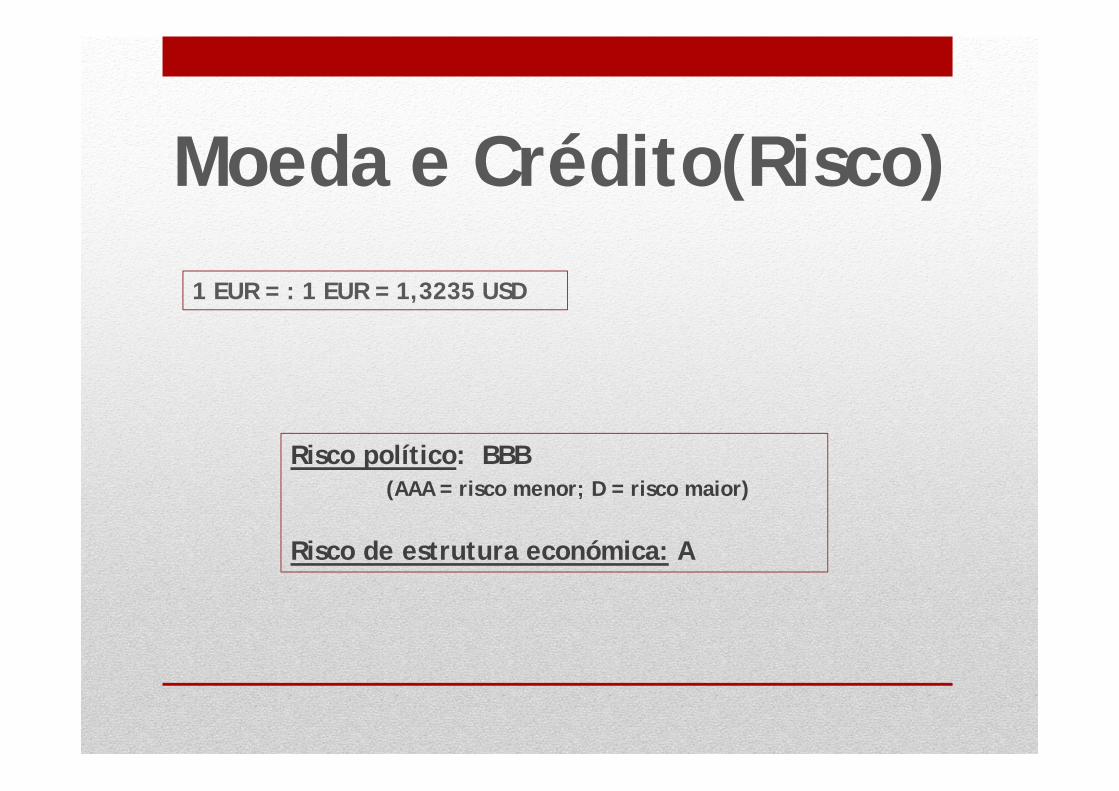

1 EUR = : 1 EUR = 1,3235 USD

Risco político: BBB(AAA = risco menor; D = risco maior)

Risco de estrutura económica: A

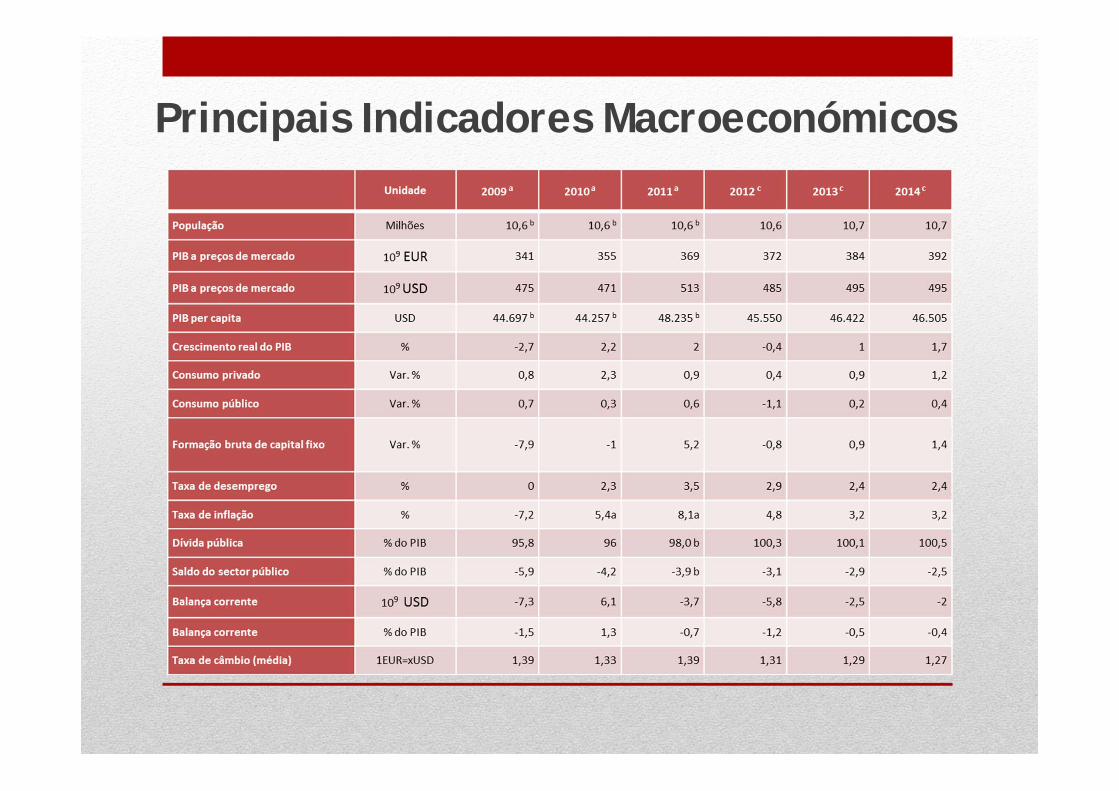

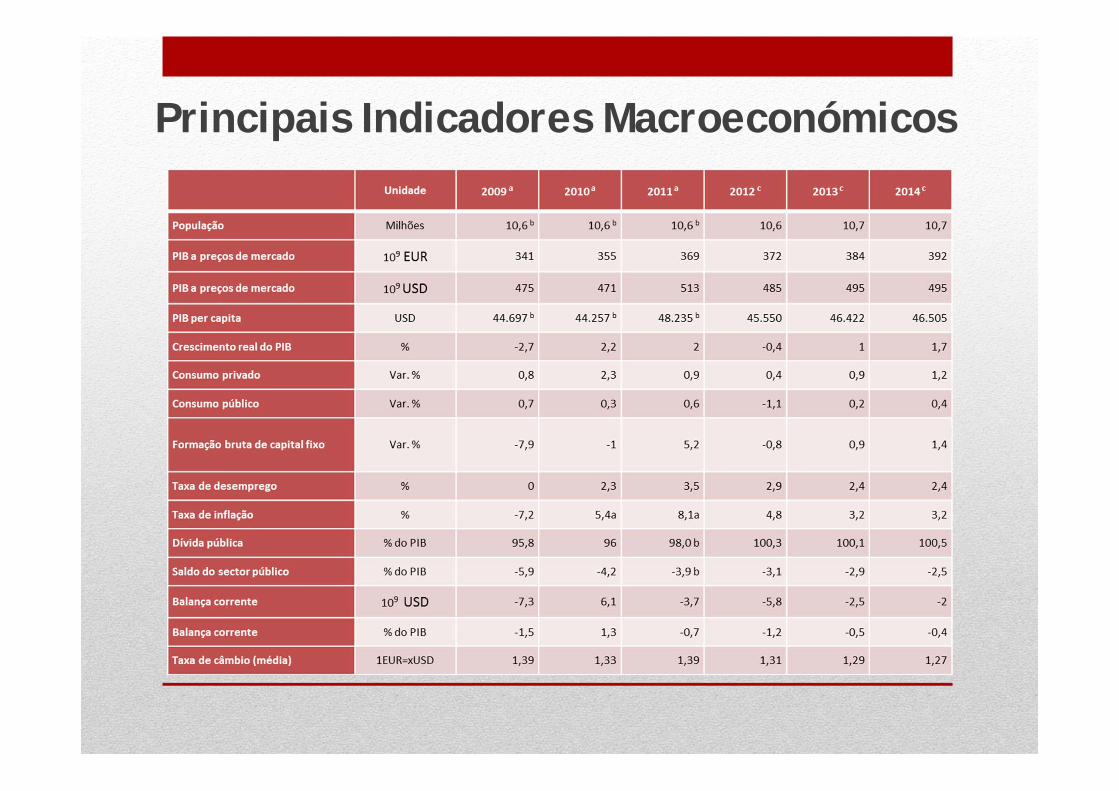

Principais Indicadores Macroeconómicos

Evolução Prevista da Economia

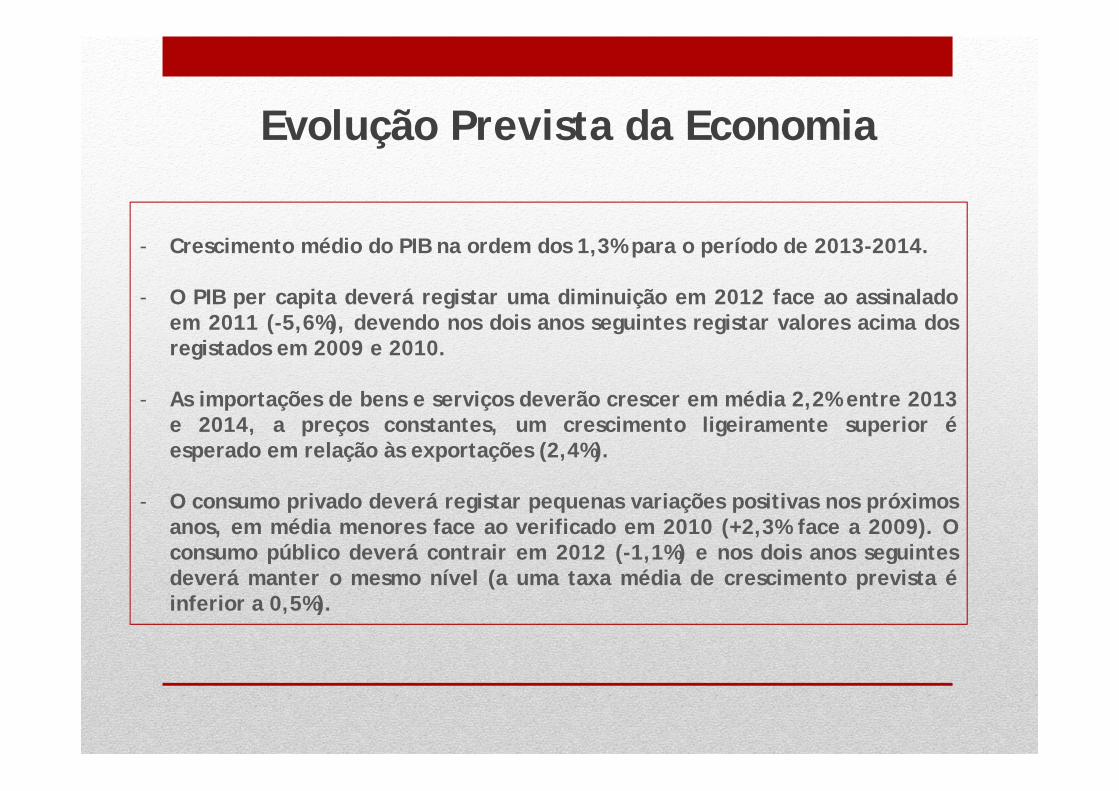

- Crescimento médio do PIB na ordem dos 1,3% para o período de 2013-2014.

- O PIB per capita deverá registar uma diminuição em 2012 face ao assinaladoem 2011 (-5,6%), devendo nos dois anos seguintes registar valores acima dosregistados em 2009 e 2010.

- As importações de bens e serviços deverão crescer em média 2,2% entre 2013e 2014, a preços constantes, um crescimento ligeiramente superior éesperado em relação às exportações (2,4%).

- O consumo privado deverá registar pequenas variações positivas nos próximosanos, em média menores face ao verificado em 2010 (+2,3% face a 2009). Oconsumo público deverá contrair em 2012 (-1,1%) e nos dois anos seguintesdeverá manter o mesmo nível (a uma taxa média de crescimento prevista éinferior a 0,5%).

Exportações para a Bélgica

Recomendações para Negociar com o Mercado

- Antes da marcação de qualquer visita de prospeção, é importante verificar que a mesma não

coincide com férias escolares ou feriados (nomeadamente nas regiões belgas). Ter em conta

que os horários de trabalho locais podem iniciar-se às 8 a.m.

- Todas as embalagens de produtos exportados para este mercado têm obrigatoriamente que

estar rotuladas em francês e em flamengo. Cumprir prazos de entrega e outros compromissos

contratuais.

- O idioma habitual para reuniões de negócios em Bruxelas é o francês ou inglês. Na região da

Flandres, caso não domine o flamengo, o empresário português deverá utilizar o idioma inglês.

- Antes da reunião afigura-se premente ter presente o nome/cargo da pessoa com quem se vai

encontrar.

- Cumprir os horários estabelecidos para as reuniões.

- Se a reunião se realizar fora de Bruxelas, convém pedir à respetiva empresa um esquema do

itinerário a seguir (ou munir-se de um GPS).

Cultura de Negócios

- Princípios fundamentais da cultura empresarial:- A Bélgica é legalmente bilíngue (holandês e francês). As duas culturas coexistem com

algumas tensões, mas que contribuem para um dinamismo criativo. Embora profundamentetradicionais em muitos aspetos, os belgas são flexíveis e têm perspetivas internacionais.Grande abertura para os negócios.

- O primeiro contato:- As reuniões normalmente são agendadas para meio da manhã ou meio da tarde. Tenha o

cuidado de não se atrasar. Os belgas gostam de conhecer pessoas com quem fazemnegócios, razão pela qual as primeiras reuniões serão voltadas principalmente para assuntosmais pessoais do que profissionais.

- Ao preparar sua viagem para a Bélgica (e todas as reuniões posteriores), por favor, note queos belgas gozam um mês inteiro de férias por ano, geralmente em Julho ou Agosto.

- Saudações:- Geralmente, os belgas não dão muita importância a títulos académicos ou profissionais. No

entanto, apreciam que falem na sua língua, francês ou holandês, conforme o caso.

- A saudação habitual entre as pessoas que não conhecem é um breve aperto de mão.

Cultura de Negócios

- Relações comerciais:- Os belgas têm um comportamento amigável e simples, mesmo na cultura corporativa,

e dão menos importância aos aspetos formais.

- A confiança mútua é particularmente apreciado por empresários belgas: As conversasiniciais permitem a criação de uma relação mais pessoal que promove odesenvolvimento dessa confiança.

- Se estiver a dirigir a reunião, a melhor política é a de começar a reunião comconversas informais, deixando a cargo dos interlocutores belgas o possibilidade deiniciar as conversações negociais.

- Comunicação Empresarial:- Os Belgas de língua holandesa são excelentes linguistas e muitos deles dominam

suficientemente o inglês para realizar reuniões nesse idioma.

- Os francófonos, porém, têm mais dificuldade em discutir na língua inglesa.

- É também aconselhável evitar comparações com os países vizinhos (França e Holanda).

- Deverá manter o contacto visual com os seus interlocutores.

Cultura de Negócios

Mercado de Moçambique

Mercado de MoçambiquePopulação: 24,5 milhões de habitantes Densidade populacional: 30,6 hab./ Km2

Distribuição População:

Capital - Maputo: 1.967 mil (incluindo Matola e a Província de Maputo); - Nampula: 576 mil; - Beira: 442 mil; - Chimoio: 273 mil; - Nacala: 230 mil;- Quelimane: 213 mil; - Tete: 182 mil;

Moeda e Crédito(Risco)Moeda: Metical Euro = 39,53 MZN

Risco País:

Risco geral: BB(AAA = risco menor; D = risco maior)

Risco político: BB(AAA = risco menor; D = risco maior)

Risco de crédito: 6 (1 = risco menor; 7 = risco maior)

Riscos de Crédito e Caução e do nvestimento Nacional no Estrangeiro

No contexto das Políticas de Cobertura para Mercados de Destino dasExportações Nacionais temos, apólice individual, e a cobertura parao mercado moçambicano é a seguinte:

- Operações a Curto prazo:- Base restritiva e caso a caso (exigência eventual de carta de

crédito irrevogável, garantia bancária).

- Operações de Médio/Longo prazo:1 – Empresas privadas: (Base muito restritiva).2 – Empresas públicas: Caso a caso e numa base muito restritiva.

rincipais Indicadores Macroeconómicos

Evolução Prevista da EconomiaTaxa de crescimento – 8,5% - 2013;Taxa de crescimento – 7,5% - 2014;Taxa de crescimento – 7,5% - 2015;

( Dados Economist Intelligence Unit)

Para 2013 : aposta na industria, agroindústria, industria extrativa e setor financeiro;

Expansão do investimento em infraestruturas;

Melhoria do alcance nos apoios sociais;

Défice fiscal de 6,6€ do PIB;

Não se antecipam alterações ao padrão de evolução da economia moçambicana para ospróximos anos;

Ritmo de crescimento impulsionado por diversos projetos energéticos, exploraçãomineira, e investimentos em infraestruturas;

Crescimento significativo de:- Turismo;

ortações Nacionais por Grupo de Produtos

Vantagens, Desvantagens do mercado

agens:

calização geográfica;

asse média em crescimento;

cilidades nos processos de

nstituição de empresas;

perar no mercado sem exigência de

rceiros;

ovimentos de capitais;

nsibilidade do sistema financeiro e

gime fiscal semelhante ao português;

tor da construção tem capacidade

ra arrastar outras atividades.

Desvantagens:

- Mão-de-obra pouco qualificada;

- Limites à contratação de mão-de-obra estrangeira em função da dimensão da empresa;

- Logística com elevados custos;

- Economia paralela que desvirtua o mercado e as regras da concorrência;

- Lentidão da justiça. Evitar recorrer a Tribunais

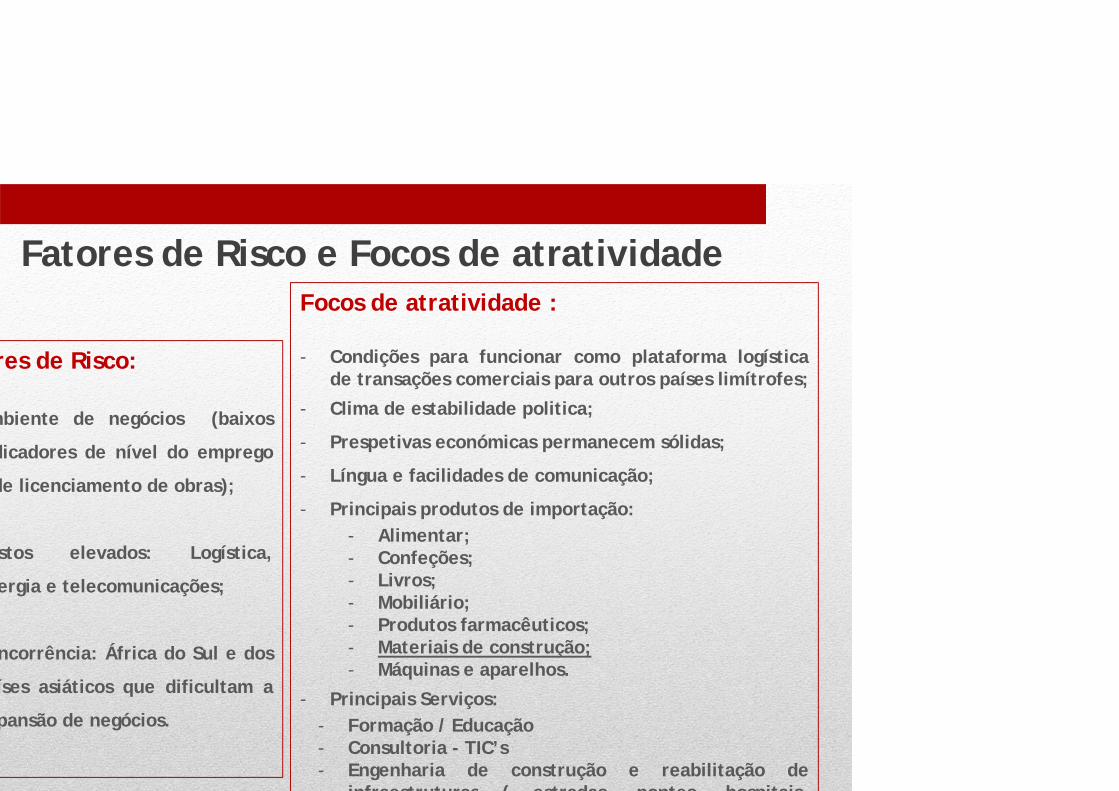

Fatores de Risco e Focos de atratividade

res de Risco:

mbiente de negócios (baixos

dicadores de nível do emprego

de licenciamento de obras);

stos elevados: Logística,

ergia e telecomunicações;

ncorrência: África do Sul e dos

íses asiáticos que dificultam a

pansão de negócios.

Focos de atratividade :

- Condições para funcionar como plataforma logísticade transações comerciais para outros países limítrofes;

- Clima de estabilidade politica;

- Prespetivas económicas permanecem sólidas;

- Língua e facilidades de comunicação;

- Principais produtos de importação:- Alimentar;- Confeções;- Livros;- Mobiliário;- Produtos farmacêuticos;- Materiais de construção;- Máquinas e aparelhos.

- Principais Serviços:- Formação / Educação- Consultoria - TIC’s- Engenharia de construção e reabilitação de

infraestruturas ( estradas pontes hospitais

Oportunidades no setor da Construção e Obras publicas

- Materiais de Construção – para satisfazer procura do setorda construção e obras públicas;

- Construção e obras públicas – para satisfazer o programade construção de estradas, pontes, escolas, hospitais,redes de água e saneamento, caminhos-de-ferro, etc...

(África do Sul também tem programa de infrastuturas até 2020).

Mercado de Cabo Verde

Mercado de Cabo Verde

População: 504.000 habitantesDensidade populacional: 124,9 hab./ Km2

Distribuição População:

Capital - Praia:134.900 H.; - Mindelo: 71.592 H;- Santa Maria: 26.550 H;- Assomada: 12.026 H; - Pedra Badejo: 9.530 H.

Moeda e Crédito(Risco)

Escudo (ECU)1 EUR = 110,235 (ECU)

Risco de crédito: 6 (1 = risco menor; 7 = risco maior)

(COSEC – 2013)

Política de cobertura de risco:

‐ Operações de Curto prazo(Aberta sem condições restritivas)

‐ Médio/Longo prazo – Caso a caso, com eventualexigência de garantia bancária ou garantia soberana

(COSEC – 2013)

Situação Económica e Prevista

- A economia assenta nos serviços: comércio, transportes, turismo e osserviços públicos que representa cerca de 75% PIB;

- A política governamental em 2012 e 2013, foca-se agora noincremento do investimento público em infraestruturas e recursoshumanos;

- A economia tem vindo a abandar. Em 2012 o défice ficou em 11,2%do PIB. No ano anterior foi de 15,1% ;

- Os sectores da saúde, habitação, energia, hídrico e rodoviário serãoos principais beneficiados do investimento publico;

Principais Produtos

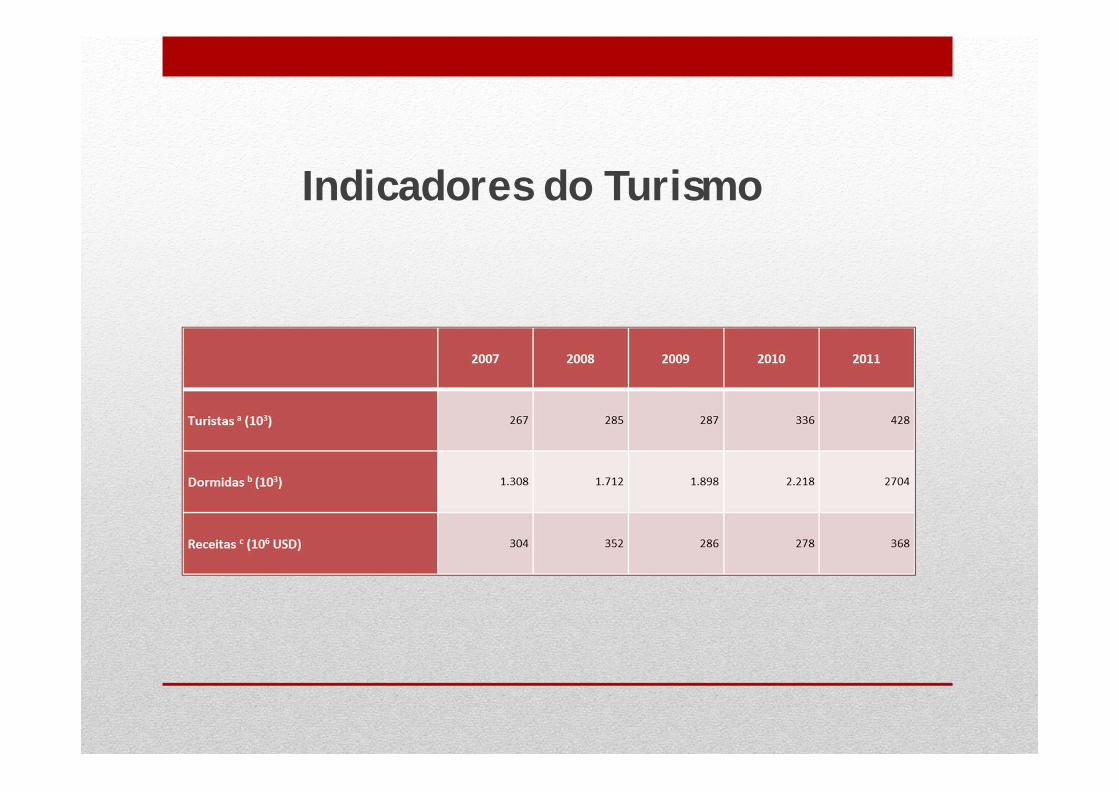

Indicadores do Turismo

Exportação Portuguesas para Cabo Verde

Vantagens e Desvantagens do mercado

Vantagens:

- Sistema financeiro a funcionar comdomínio da banca portuguesa;

- Facilidade na criação de empresas;

- Existência de mão-de-obra localqualificada;

- Boas relações institucionais comPortugal;

- Ligação da moeda ao Euro;

- Expansão da construção imobiliária;

- Taxa da construção para turismo.

Desvantagens:- Reduzida dimensão do Mercado;

- Forte concorrência;

- Falta de informação oficial sobre os

parceiros;

- Custos elevados de transporte e logística.

Outros Problemas:

- A qualidade e fiabilidade da

administração local;

- Não estão incorporadas as regras de

economia de mercado;

- A economia paralela está instalada e

funciona sem regras.

Oportunidade no setor da Construção e obras publicas

- A construção não dispõe de materiais (salvo para a areia) pelo que tudo tem de ser importado para:

- Infraestruturas;- Habitação Social;- Vivendas;- Hotéis e Resorts.

- Assim são oportunidades:

- Ferragens;- Material Elétrico;- Mobiliário;- Produtos para o lar;- O canal HORECA.

- Madeira;- Tubos e acessórios,- Torneiras;- Produtos cerâmicos;- Alumínios;

Elementos fundamentais para vender em Cabo Verde

- Ter atenção ao lançamento dos concursos nacionais e internacionais;

- Dispor de agente no mercado que informe sobre a abertura dos referidosconcursos;

- Encontrar um parceiro local;

- Ponderar a abertura de sucursal no mercado, ou criar empresa é umaforma segura de implementar o negócio;

- A contratação de mão-de-obra requer inscrição prévia no Instituto daPrevidência Social.

Mercado da Bélgica

Mercado da Bélgica

População: 10,6 milhões de habitantes Densidade populacional: 347 hab./Km2

Distribuição População:

Capital - Bruxelas : 1.090 mil habitantes; - Antuérpia : 985 mil habitantes;- Liège: 604 mil habitantes;- Charleroi : 425 mil habitantes.

A Bélgica, Holanda e Luxemburgo integram o Benelux.

- São tradicionais parceiros de Portugal, encontrando-seentre o s 10 primeiros em termos de fluxos comerciaise de investimento.

- São importantes mercados emissores de turistas egeradores de receitas para o mosso país.

- Existe presença relevante de empresas nacionaisnestes países.

Mercado da Bélgica- Em 2012 cerca de 2000 empresas nacionais exportaram os seus produtos e serviços para a Bélgica com destaque para:

- Martifer; - Aveleda;- Lactogal; - Pavigrés- Recer - Unicer.

- A atuação das empresas nacionais ao longo dos últimos dois anosem diversas vertentes setoriais, desde as TIC ao Mobiliário eConstrução, tem gerado resultados comerciais interessantes,através do desenvolvimento de contratos qualificados.

Moeda e Crédito(Risco)

1 EUR = : 1 EUR = 1,3235 USD

Risco político: BBB(AAA = risco menor; D = risco maior)

Risco de estrutura económica: A

Principais Indicadores Macroeconómicos

Evolução Prevista da Economia

- Crescimento médio do PIB na ordem dos 1,3% para o período de 2013-2014.

- O PIB per capita deverá registar uma diminuição em 2012 face ao assinaladoem 2011 (-5,6%), devendo nos dois anos seguintes registar valores acima dosregistados em 2009 e 2010.

- As importações de bens e serviços deverão crescer em média 2,2% entre 2013e 2014, a preços constantes, um crescimento ligeiramente superior éesperado em relação às exportações (2,4%).

- O consumo privado deverá registar pequenas variações positivas nos próximosanos, em média menores face ao verificado em 2010 (+2,3% face a 2009). Oconsumo público deverá contrair em 2012 (-1,1%) e nos dois anos seguintesdeverá manter o mesmo nível (a uma taxa média de crescimento prevista éinferior a 0,5%).

Exportações para a Bélgica

Recomendações para Negociar com o Mercado

- Antes da marcação de qualquer visita de prospeção, é importante verificar que a mesma não

coincide com férias escolares ou feriados (nomeadamente nas regiões belgas). Ter em conta

que os horários de trabalho locais podem iniciar-se às 8 a.m.

- Todas as embalagens de produtos exportados para este mercado têm obrigatoriamente que

estar rotuladas em francês e em flamengo. Cumprir prazos de entrega e outros compromissos

contratuais.

- O idioma habitual para reuniões de negócios em Bruxelas é o francês ou inglês. Na região da

Flandres, caso não domine o flamengo, o empresário português deverá utilizar o idioma inglês.

- Antes da reunião afigura-se premente ter presente o nome/cargo da pessoa com quem se vai

encontrar.

- Cumprir os horários estabelecidos para as reuniões.

- Se a reunião se realizar fora de Bruxelas, convém pedir à respetiva empresa um esquema do

itinerário a seguir (ou munir-se de um GPS).

Cultura de Negócios

- Princípios fundamentais da cultura empresarial:- A Bélgica é legalmente bilíngue (holandês e francês). As duas culturas coexistem com

algumas tensões, mas que contribuem para um dinamismo criativo. Embora profundamentetradicionais em muitos aspetos, os belgas são flexíveis e têm perspetivas internacionais.Grande abertura para os negócios.

- O primeiro contato:- As reuniões normalmente são agendadas para meio da manhã ou meio da tarde. Tenha o

cuidado de não se atrasar. Os belgas gostam de conhecer pessoas com quem fazemnegócios, razão pela qual as primeiras reuniões serão voltadas principalmente para assuntosmais pessoais do que profissionais.

- Ao preparar sua viagem para a Bélgica (e todas as reuniões posteriores), por favor, note queos belgas gozam um mês inteiro de férias por ano, geralmente em Julho ou Agosto.

- Saudações:- Geralmente, os belgas não dão muita importância a títulos académicos ou profissionais. No

entanto, apreciam que falem na sua língua, francês ou holandês, conforme o caso.

- A saudação habitual entre as pessoas que não conhecem é um breve aperto de mão.

Cultura de Negócios

- Relações comerciais:- Os belgas têm um comportamento amigável e simples, mesmo na cultura corporativa,

e dão menos importância aos aspetos formais.

- A confiança mútua é particularmente apreciado por empresários belgas: As conversasiniciais permitem a criação de uma relação mais pessoal que promove odesenvolvimento dessa confiança.

- Se estiver a dirigir a reunião, a melhor política é a de começar a reunião comconversas informais, deixando a cargo dos interlocutores belgas o possibilidade deiniciar as conversações negociais.

- Comunicação Empresarial:- Os Belgas de língua holandesa são excelentes linguistas e muitos deles dominam

suficientemente o inglês para realizar reuniões nesse idioma.

- Os francófonos, porém, têm mais dificuldade em discutir na língua inglesa.

- É também aconselhável evitar comparações com os países vizinhos (França e Holanda).

- Deverá manter o contacto visual com os seus interlocutores.

Cultura de Negócios