MENSAGEM AOS COOPERADOS O - Cooperativa de Crédito · rem no nosso trabalho. ... de Nazaré, que...

36

O Relatório anual 2015 povo brasileiro vivenciou, em 2015, uma crise econômica que acarretou vários problemas sociais. Desemprego, empresas com as portas fechadas e cortes em nanciamentos feitos por instituições nanceiras tradicionais foram algumas das consequênci- as evidenciadas nesse cenário desfavorável. Contudo, na contramão dessa situação nanceira crítica nacional, as cooperativas de crédito destacaram- se e registraram crescimento superior ao dos bancos privados pelas vantagens oferecidas como: atendimento diferenciado, facilidades para acesso ao crédito e taxas reduzidas. No Sicoob Cred Ufu não foi diferente. A força do cooperativismo contribuiu para que a Cooperativa fortalecesse e a nossa motivação para trabalhar aumen- tou ainda mais. Procuramos estar mais próximos dos nossos cooperados, realizamos vários eventos de cunho educa- tivo e social, promovemos a responsabilidade social e cumprimos o nosso papel cooperativista. Paralelo a isso, iniciamos as ações prospectadas no nosso planejamento estratégico, reestruturamos a Cooperativa, investimos no nosso atendimento e o resultado está nos números apresentados neste relatório anual. Desde o início da nossa gestão, temos pautado na ética e responsabilidade e cuidado especial direcionado ao patrimônio de todos os cooperados. O foco do nosso trabalho é manter a Cooperativa bem direcionada no caminho do desenvolvimento, sem deixar de lado o espírito cooperativista, que é a base do sucesso dos nossos negócios. Portanto, em época de crise, é hora de mantermo- nos unidos. O cooperativismo continua sendo o melhor caminho para o desenvolvimento das pessoas. É nisso que acreditamos e, portanto, dedicamos todos os nossos esforços para fortalecermos ainda mais a nossa Cooperativa. Agradecemos a todos os cooperados por cona- rem no nosso trabalho. Boa leitura! SILVIO CESAR MOREIRA Diretor Presidente ALFENO DE ALMEIDA FILHO Presidente do Conselho de Administração JEFFERSON DOBES Diretor Financeiro MENSAGEM AOS COOPERADOS 01

Transcript of MENSAGEM AOS COOPERADOS O - Cooperativa de Crédito · rem no nosso trabalho. ... de Nazaré, que...

O

Relatório anual 2015

povo brasileiro vivenciou, em 2015, uma crise

econômica que acarretou vários problemas

sociais. Desemprego, empresas com as portas fechadas e

cortes em �nanciamentos feitos por instituições

�nanceiras tradicionais foram algumas das consequênci-

as evidenciadas nesse cenário desfavorável.

Contudo, na contramão dessa situação �nanceira

crítica nacional, as cooperativas de crédito destacaram-

se e registraram crescimento superior ao dos bancos

privados pelas vantagens oferecidas como: atendimento

diferenciado, facilidades para acesso ao crédito e taxas

reduzidas.

No Sicoob Cred Ufu não foi diferente. A força do

cooperativismo contribuiu para que a Cooperativa

fortalecesse e a nossa motivação para trabalhar aumen-

tou ainda mais.

Procuramos estar mais próximos dos nossos

cooperados, realizamos vários eventos de cunho educa-

tivo e social, promovemos a responsabilidade social e

cumprimos o nosso papel cooperativista.

Paralelo a isso, iniciamos as ações prospectadas no

nosso planejamento estratégico, reestruturamos a

Cooperativa, investimos no nosso atendimento e o

resultado está nos números apresentados neste relatório

anual. Desde o início da nossa gestão, temos pautado na

ética e responsabilidade e cuidado especial direcionado

ao patrimônio de todos os cooperados. O foco do nosso

trabalho é manter a Cooperativa bem direcionada no

caminho do desenvolvimento, sem deixar de lado o

espírito cooperativista, que é a base do sucesso dos

nossos negócios.

Portanto, em época de crise, é hora de mantermo-

nos unidos. O cooperativismo continua sendo o melhor

caminho para o desenvolvimento das pessoas. É nisso

que acreditamos e, portanto, dedicamos todos os nossos

esforços para fortalecermos ainda mais a nossa

Cooperativa.

Agradecemos a todos os cooperados por con�a-

rem no nosso trabalho.

Boa leitura!

SILVIO CESAR MOREIRADiretor Presidente

ALFENO DE ALMEIDA FILHOPresidente do Conselho de Administração

JEFFERSON DOBESDiretor Financeiro

MENSAGEM AOS COOPERADOS

01

15 Cooperativas Centrais

25 estados e Distrito Federal

505 Cooperativas singulares

2.276 agências no País

2,9 milhões de cooperados

31.499 empregados e dirigentes

227 municípios brasileiros atendidos exclusivamente pelo SICOOB

Relatório anual 2015

Associandocrescimentonanceiroregional

02

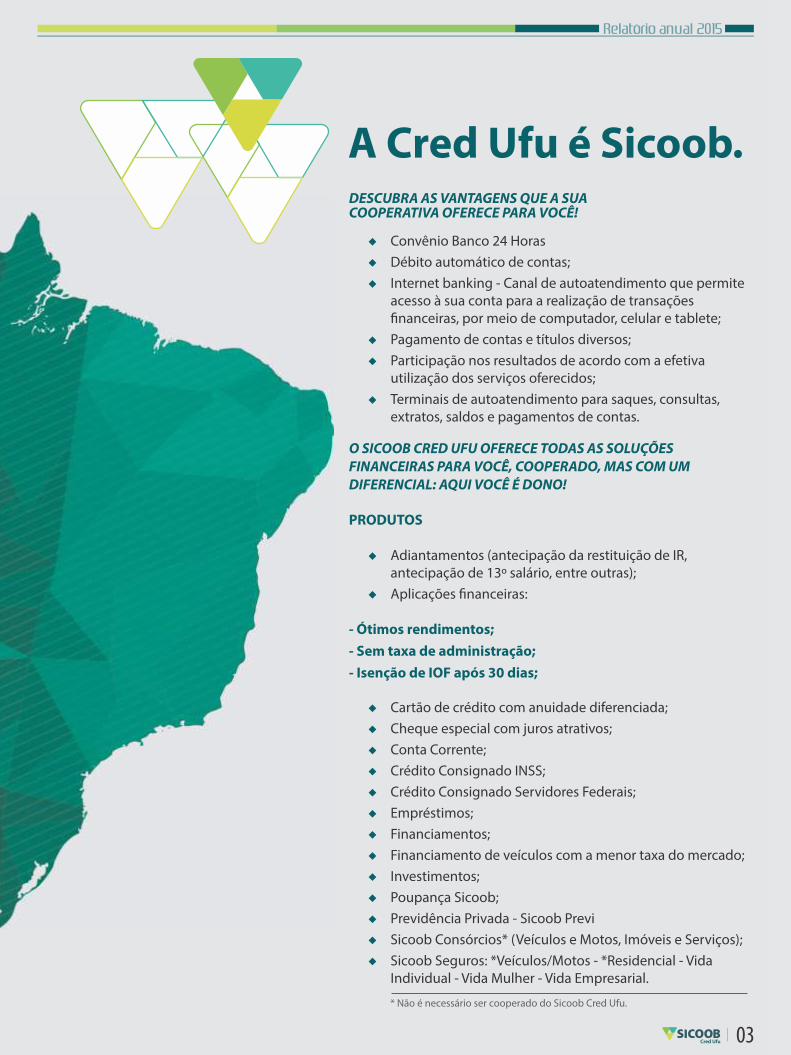

¿ Convênio Banco 24 Horas¿ Débito automático de contas;¿ Internet banking - Canal de autoatendimento que permite

acesso à sua conta para a realização de transações �nanceiras, por meio de computador, celular e tablete;

¿ Pagamento de contas e títulos diversos;¿ Participação nos resultados de acordo com a efetiva

utilização dos serviços oferecidos;¿ Terminais de autoatendimento para saques, consultas,

extratos, saldos e pagamentos de contas.

DESCUBRA AS VANTAGENS QUE A SUACOOPERATIVA OFERECE PARA VOCÊ!

O SICOOB CRED UFU OFERECE TODAS AS SOLUÇÕES FINANCEIRAS PARA VOCÊ, COOPERADO, MAS COM UM DIFERENCIAL: AQUI VOCÊ É DONO!

PRODUTOS

¿ Adiantamentos (antecipação da restituição de IR, antecipação de 13º salário, entre outras);

¿ Aplicações �nanceiras:

- Ótimos rendimentos;- Sem taxa de administração;- Isenção de IOF após 30 dias;

¿ Cartão de crédito com anuidade diferenciada;¿ Cheque especial com juros atrativos;¿ Conta Corrente;¿ Crédito Consignado INSS;¿ Crédito Consignado Servidores Federais;¿ Empréstimos;¿ Financiamentos;¿ Financiamento de veículos com a menor taxa do mercado;¿ Investimentos;¿ Poupança Sicoob;¿ Previdência Privada - Sicoob Previ¿ Sicoob Consórcios* (Veículos e Motos, Imóveis e Serviços);¿ Sicoob Seguros: *Veículos/Motos - *Residencial - Vida

Individual - Vida Mulher - Vida Empresarial.

Relatório anual 2015

A Cred Ufu é Sicoob.

* Não é necessário ser cooperado do Sicoob Cred Ufu.

03

Sicoob Cred Ufue Você

Em comemoração aos 25 anos do Sicoob Cred UFu, a Cooperativa lançou o Concurso Cultural "Sicoob Cred Ufu e Você". Mais de 800 pessoas, entre cooperados, servidores e f u n c i o n á r i o s d a s F u n d a ç õ e s d a Universidade Federal de Uberlândia - UFU participaram do promoção que contemplou o sorteio de uma TV de Led 40 polegadas.

A vencedora foi a cooperada Claudilane Morais Mendes Ferreira, que comemorou o prêmio: "Foi uma grata surpresa receber o telefonema da Cred Ufu, avisando que fui a premiada. Estou feliz por fazer parte da Cooperativa que, além de oferecer ótimas co n d i çõ e s a o s a s s o c i a d o s, a i n d a n o s proporciona alegrias como essa", ressaltou.

O movimento fez parte das ações do Dia de Cooperar - Dia C instituído pelo Sindicato e Organização das Cooperativas de Minas Gerais - Ocemg, com o objetivo de disseminar o voluntariado e a responsabilidade social na comunidade cooperativista mineira.

A união entre as cooperativas resultou em um grande ação social. Foram arrecadados alimentos não perecíveis, roupas, produtos de limpeza, roupas de cama, fraldas geriátricas, produtos de higiene, entre outros. Além disso, os voluntários reformaram a horta da instituição, com objetivo de aumentar a produtividade de verduras e legumes.

PRINCIPAIS ACONTECIMENTOS EM 2015

A diretoria do Sicoob Cred Ufu, com o a p o i o d o co n s u l to r, e s p e c i a l i s t a e m cooperativismo de crédito, Rodrigo Azevêdo Guimarães, concluiu o planejamento estratégico da Cooperativa.

O objetivo da construção do documento foi elaborar objetivos, metas e ações que nortearão a gestão do Sicoob Cred Ufu até 2017, tendo em vista a possibilidade de a Cooperativa tornar-se de livre admissão e a necessidade de explorar o grande potencial de crescimento, de�nindo objet ivos estratégicos para o futuro.

DIA CCooperativa realiza campanha em proldo Núcleo Social Jesus de Nazaré

Elaboração doplanejamento

estratégico

04

O Sicoob Cred Ufu, em parceria com outras cooperativas de Uberlândia (CALU, Sicoob Creditril, Unicred Mineira, Unipsico, Uniodonto), realizou uma campanha em prol do Núcleo Social Jesus de Nazaré, que atende idosos e doentes psiquiátricos.

Cumprindo o propósito de estar mais próximo do Cooperado e exercer o papel social de desenvolver a comunidade onde a Cooperativa está inserida, o Sicoob Cred Ufu realizou, ao longo do ano, várias palestras educativas, nas dependências da Universidade Federal de Uberlândia - UFU, na sede da Cooperativa e no

EDUCAÇÃO COOPERATIVISTA Várias palestras marcaram o ano de 2015

Instituto Federal do Triângulo Mineiro - IFTM.Temas como "Declaração do Imposto de Renda",

"Cooperativismo de Crédito", "Cooperativismo" e "Aplicações Financeiras" foram levados para o público formado por cooperados, servidores e funcionários das instituições que receberam os eventos.

PRINCIPAIS ACONTECIMENTOS EM 2015

Homenagem ao Dia da MulherO Sicoob Cred Ufu, em parceria com o setor de eventos da Universidade Federal de Uberlândia - UFU, realizou dois

cafés da manhã para homenagear as mulheres pelo Dia Internacional da Mulher. Mais de 250 servidoras da UFU e funcio-nárias das Fundações da instituição participaram dos eventos.

Na oportunidade, os diretores da Cooperativa falaram sobre os produtos e serviços oferecidos pelo Sicoob Cred Ufu, mostrando quais são os benefícios e vantagens para quem é cooperado. Foram momentos de muita descontração que marcaram a integração entre os participantes.

05

Sicoob Cred Ufu esteve presentenos principais eventos da UFU

PRINCIPAIS ACONTECIMENTOS EM 2015

COM O PROPÓSITO DE ESTAR SEMPRE AO LADO DAS INSTITUIÇÕES, ONDE CONCENTRA A MAIORIA DOS COOPERADOS, O SICOOB CRED UFU APOIOU VÁRIOS

EVENTOS PROMOVIDOS POR ELAS, AO LONGO DO ANO.

Semana da Engenharia Civil da Universidade Federal de Uberlândia - UFU;

Congresso de Enfermagem do Hospital de Clínicas da UFU;

Semana Interna de Prevenção de Acidentes da UFU;

Seminário de Ética do Hospital de Clínicas da UFU;

Semana da Família Rural do Instituto Federal do Triângulo Mineiro - IFTM;

Festa de Confraternização dos Servidores da Campus Ituiutaba - UFU;

Festa de Confraternização do Sintet-UFU;

Aniversário do Hospital de Clínicas da UFU.

Con�ra os eventos,nos quais a

Cooperativa marcoupresença, em 2015:

06

Cafécom oSicoob

Sicoob Cred Ufu realizou vários

Cafés com o Sicoob, em algumas

das instituições federais de Uberlândia,

onde está o público foco da Cooperativa:

os servidores públicos federais.

Representantes da Cooperativa

marcaram presença na Universidade

Federal de Uberlândia - UFU, na Escola de

Educação Básica da Universidade Federal

de Uberlândia - Eseba, Instituto Federal do

Triângulo Mineiro - IFTM, Polícia Federal,

Hospital de Clínicas da UFU.

Na oportunidade, o Sicoob Cred Ufu

ofereceu um café para os participantes e

levou colaboradores para apresentarem

os produtos e serviços oferecidos pela

Cooperativa. Com a realização desses

eventos, a Cooperativa aproximou-se

mais dos cooperados e servidores.

O Sicoob Cred Ufu também marcou

presença em outras instituições como na

ONG Ação Moradia, a�nal, entidades sem

�ns lucrativos também podem se associar

à Cooperativa.

PRINCIPAIS ACONTECIMENTOS EM 2015

Cafécom oSicoob O

07

atual cenário de crise na economia brasileira tem evidenciado um movimento nas instituições �nanceiras tradicionais (bancos públicos e

privados) de redução de prazos e linhas de �nanciamen-to com elevação das taxas de juros, o que in�uencia diretamente no acesso da população a serviços e produ-tos �nanceiros. Com isso, as cooperativas de crédito vêm ganhando relevância no atual contexto socioeconômico do país por demonstrarem o seu potencial na promoção da inclusão �nanceira e no desenvolvimento das economias locais. Nesses momentos, as cooperativas de crédito ganham mais espaço no mercado e se destacam pelas vantagens oferecidas como atendimento diferenci-ado, facilidades para acesso ao crédito e taxas reduzidas.

Não é de hoje que as cooperativas se apresentam como alternativa nesses períodos mais críticos da economia. Foi o que aconteceu com a crise de 2008, quando as instituições �nanceiras cooperativas tiveram crescimento expressivo. Todos os países, principalmente da Europa, onde a cultura do cooperativismo é forte, em momentos críticos, a intensidade é menor, como França, Alemanha, Noruega e Holanda. Isso demonstra que, quando as pessoas estão juntas, é possível atravessar um momento de adversidade de forma mais tranquila.

O cooperativismo vem crescendo num ritmo mais forte em todos os indicadores quando comparado ao conjunto do Sistema Financeiro Nacional (SFN). As cooperativas já ocupam a 6ª posição no ranking das maiores instituições �nanceiras do Brasil (considerando ativos, depósitos, patrimônio líquido e operações de crédito) e já possui a maior rede de atendimento do país. A perspectiva é de que o segmento in�uencie ainda mais as economias regionais nos próximos anos devido à estabilidade �nanceira e juros mais atrativos para os associados.

As cooperativas de crédito, que tiveram sua origem no meio rural, hoje se modernizaram e já disponibilizam o mesmo leque de produtos e serviços oferecidos pelos grandes bancos. Além disso, engana-se quem pensa que

Relatório anual 2015

Cooperativas de créditofortalecem economia do país

*Por Henrique Castilhano VilaresPRESIDENTE DO SICOOB

O cooperativas são instituições com pouca tecnologia bancária. Hoje, os associados/clientes podem realizar consultas e transações �nanceiras pela internet, dispositivos móveis, TV-Banking e redes sociais. Oferecem, ainda, seguros, consórcio, fundos de investi-mento, cartão de crédito, previdência e outros diversos serviços �nanceiros para pessoa física e jurídica.

O modelo societário também tem in�uenciado no crescimento das cooperativas. Nelas, os associados são donos, por isso os lucros (sobras) são divididos entre seus membros. Quanto mais produtos e serviços são utiliza-dos, maior será o valor da participação. Além disso, o atendimento nas cooperativas é mais humano e perso-nalizado e oferecem a mesma segurança proporcionada pelos bancos, visto que também são �scalizadas pelo Banco Central e contam com o Fundo Garantidor do Cooperativismo de Crédito (FGCoop), similar ao Fundo Garantidor de Crédito (FGC).

Ademais, as novas regulamentações editadas pelo Conselho Monetário Nacional estão sendo consideradas um importante avanço para a expansão do segmento, pois garantem mais segurança aos associados e contri-buem para a elevação da con�ança na solidez das instituições cooperativas. Embora o Sistema Nacional de Cooperativas de Crédito esteja muito maduro e fortaleci-do, as medidas contribuem para um crescimento seguro das cooperativas e colocam o Brasil em um patamar bastante evoluído quanto aos normativos que regem o segmento.

Já não temos mais dúvidas que as cooperativas de crédito têm ainda muito espaço para crescer no Brasil com um modelo de negócios que pode contribuir de forma sustentável e e�ciente para restabelecimento da economia do Brasil. O Sicoob, maior sistema de coopera-tivas de crédito do país, está atento à queda da atividade econômica e ansioso para contribuir para sua melhoria. O panorama econômico preocupa, porém, temos convic-ção que o cooperativismo de crédito está pronto para ajudar na recuperação e crescimento da nação.

08

Relatório anual 2015

1 . POLÍTICA OPERACIONAL

Em 2015 o SICOOB CRED UFU completou 25 anos

mantendo sua vocação de instituição voltada para

fomentar o crédito para seu público alvo, os cooperados.

A atuação junto aos seus cooperados se dá principalmen-

te através da concessão de empréstimos e captação de

depósitos.

2 . AVALIAÇÃO DE RESULTADOS

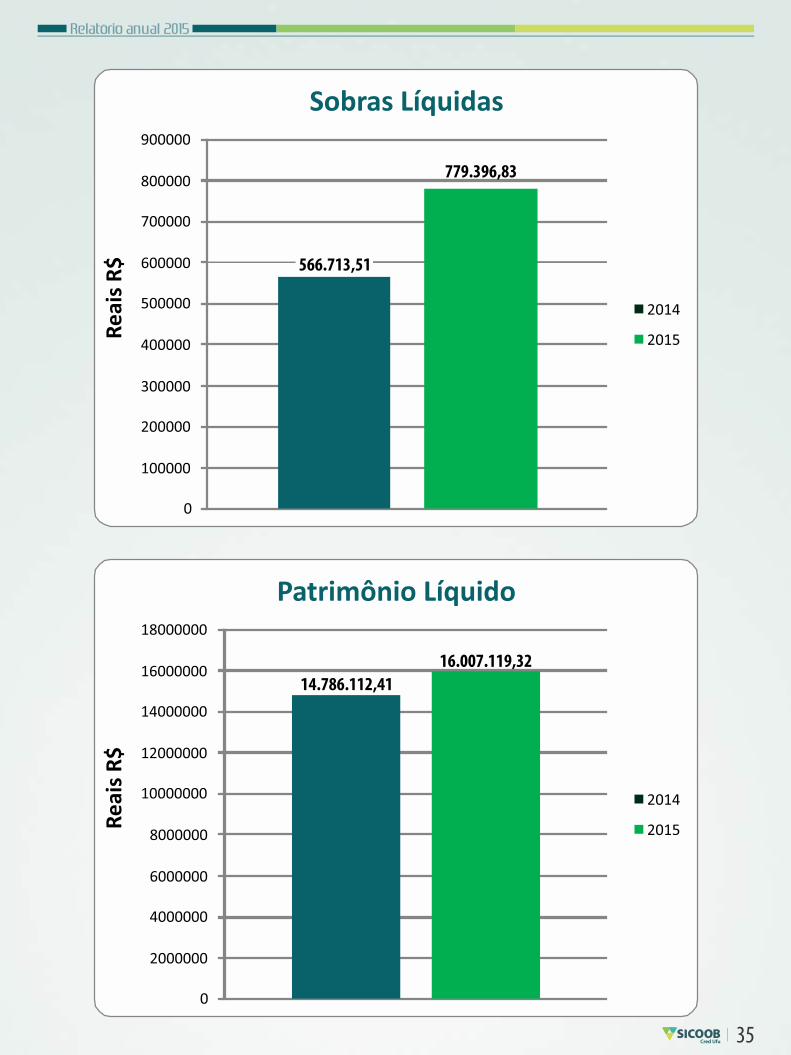

No exercício de 2015, o SICOOB CRED UFU obteve um

resultado de R$ 779.396,83 representando um retorno

sobre o Patrimônio Líquido de 4,87%.

3 . ATIVOS

Os recursos depositados na Centralização Financeira

somaram R$ 2.131.036,90. Por sua vez a carteira de

créditos representava R$ 16.482.829,98.

Os Vinte Maiores Devedores representavam na data-

base de 31/12/2015 o percentual de 11,31% da carteira,

no montante de R$ 2.050.382,27.

4 . CAPTAÇÃO

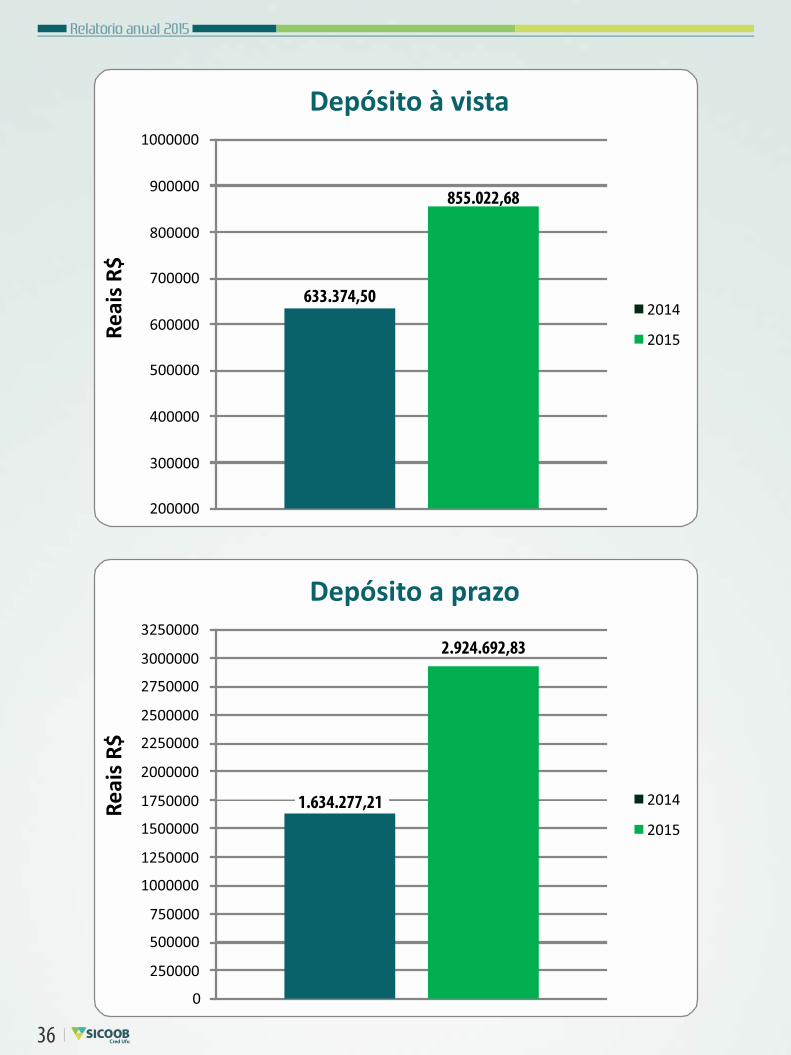

As captações, no total de R$ 3.779.715,51, apresenta-

ram uma evolução em relação ao mesmo período do

exercício anterior de 66,68%.

As captações encontravam-se assim distribuídas:

Os Vinte Maiores Depositantes representavam na

data-base de 31/12/2015 o percentual de 71,26% da

captação, no montante de R$ 2.669.723,98.

5 . PATRIMÔNIO DE REFERÊNCIA

O Patrimônio de Referência do SICOOB CRED UFU era

de R$16.006.869,12. O quadro de associados era compos-

to por 2.197 Cooperados, havendo um decréscimo de

2,62% em relação ao mesmo período do exercício

anterior.

6 . POLÍTICA DE CRÉDITO

A concessão de crédito está pautada em prévia

análise do propenso tomador, havendo limites de

alçadas pré-estabelecidos a serem observados e cumpri-

dos, cercando ainda a Singular de todas as consultas

cadastrais e com análise do Associado através do

"RATING" (avaliação por pontos), buscando assim

garantir ao máximo a liquidez das operações.

O SICOOB CRED UFU adota a política de classi�cação

de crédito de sua carteira de acordo com as diretrizes

estabelecidas na Resolução CMN nº 2.682/99, havendo

uma concentração de 96,36% nos níveis de "AA" a "C".

7 . GOVERNANÇA CORPORATIVA

Governança corporativa é o conjunto de mecanismos

e controles, internos e externos, que permitem aos

associados de�nir e assegurar a execução dos objetivos

da cooperativa, garantindo a sua continuidade, os

princípios cooperativistas ou, simplesmente, a adoção de

boas práticas de gestão.

Senhores Associados,Submetemos à apreciação de V.S.as as Demonstrações Contábeis do exercício �ndo em 31/12/2015

da Cooperativa de Economia e Crédito Mutuo dos Servidores Públicos Federais de Uberlândia Ltda. - SICOOB CRED UFU, na forma da Legislação em vigor.

DEPÓSITOS À VISTA 855.022,68 22,62%

DEPÓSITOS A PRAZO 2.924.692,83 77,38%

RELATÓRIO DA ADMINISTRAÇÃO

09

Relatório anual 2015

Nesse sentido, a administração da Cooperativa tem na

assembléia geral, que é a reunião de todos os associados,

o poder maior de decisão. A gestão da Cooperativa está

alicerçada em papéis de�nidos, com clara separação de

funções. Cabem ao Conselho de Administração as

decisões estratégicas e à Diretoria Executiva, a gestão dos

negócios da Cooperativa no seu dia a dia. A Cooperativa possui ainda um Agente de Controles

Internos, supervisionado diretamente pelo SICOOB

CENTRAL CECREMGE, que, por sua vez, faz as auditorias

internas.

Os balanços da Cooperativa são auditados por auditor

externo, que emite relatórios, levados ao conhecimento

dos Conselhos e da Diretoria. Todos esses processos são

acompanhados e �scalizados pelo Banco Central do

Brasil, órgão ao qual cabe a competência de �scalizar a

Cooperativa.

Tendo em vista o risco que envolve a intermediação

�nanceira, a Cooperativa adota ferramentas de gestão.

Para exempli�car, na concessão de crédito, a Cooperativa

adota o Manual de Crédito, aprovado, como muitos

outros manuais, pelo Sicoob Confederação e homologa-

do pela Central.

Além do Estatuto Social, são adotados regimentos e

regulamentos, entre os quais destacamos o Regimento

Interno, o Regimento do Conselho de Administração, o

Regimento do Conselho Fiscal, o Regulamento Eleitoral.

A Cooperativa adota procedimentos para cumprir

todas as normas contábeis e �scais, além de ter uma

política de remuneração de seus empregados e estagiári-

os dentro de um plano de cargos e salários que contem-

pla a remuneração adequada, a separação de funções e o

gerenciamento do desempenho de todo o seu quadro

funcional.

Todos esses mecanismos de controle, além de

necessários, são fundamentais para levar aos associados

e à sociedade em geral a transparência da gestão e de

todas as atividades desenvolvidas pela instituição.

8 . CONSELHO FISCAL

Eleito a cada três anos na AGO, com mandato até a

AGO de 2018, o Conselho Fiscal tem função complemen-

tar à do Conselho de Administração. Sua responsabilida-

de é veri�car de forma sistemática os atos da administra-

ção da Cooperativa, bem como validar seus balancetes

mensais e seu balanço patrimonial anual.

Todos os membros efetivos e suplentes do Conselho

Fiscal participaram de um curso de formação ministrado

pelo SICOOB CENTRAL CECREMGE, com o objetivo de

detalhar as responsabilidades dos conselheiros �scais e

as formas de exercê-las.

9 . CÓDIGO DE ÉTICA

Todos os integrantes da equipe do SICOOB CRED UFU

aderiram, em 2012, por meio de compromisso �rmado,

ao Código de Ética e de Conduta Pro�ssional proposto

pela Confederação Nacional das Cooperativas do

SICOOB - SICOOB CONFEDERAÇÃO. A partir de então,

todos os novos funcionár ios, ao ingressar na

Cooperativa, assumem o mesmo compromisso.

10 . SISTEMA DE OUVIDORIA

A Ouvidoria, constituída em 2007 representou um

importante avanço a serviço dos cooperados, dispõe de

diretor responsável pela área e de um Ouvidor. Atende às

manifestações recebidas por meio do Sistema de

Ouvidoria do SICOOB, composto por sistema tecnológico

especí�co, atendimento via DDG 0800 e sítio na internet

integrado com o sistema informatizado de ouvidoria

tendo a atribuição de assegurar o cumprimento das

normas relacionadas aos direitos dos usuários de nossos

produtos, além de atuar como canal de comunicação

com os nossos associados e integrantes das comunida-

des onde estamos presentes.

No exercício de 2015, a Ouvidoria do SICOOB CRED

UFU registrou 9 manifestações de cooperados sobre a

qualidade dos produtos e serviços oferecidos pela

Cooperativa. Dentre elas, havia reclamações, pedidos de

10

Relatório anual 2015

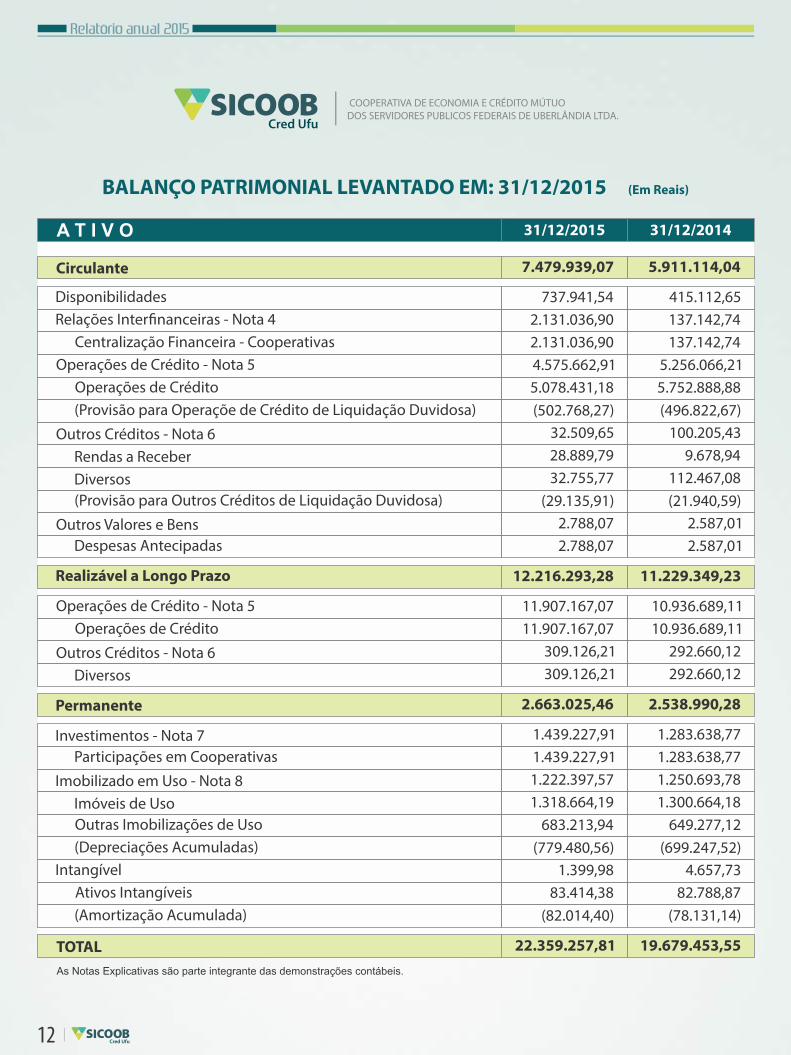

BALANÇO PATRIMONIAL LEVANTADO EM: 31/12/2015 (Em Reais)

Em Reais

A T I V O

Circulante

Disponibilidades Relações Inter�nanceiras - Nota 4

Centralização Financeira - Cooperativas Operações de Crédito - Nota 5

Operações de Crédito (Provisão para Operaçõe de Crédito de Liquidação Duvidosa)

Outros Créditos - Nota 6 Rendas a Receber Diversos (Provisão para Outros Créditos de Liquidação Duvidosa)

Outros Valores e Bens Despesas Antecipadas

Realizável a Longo Prazo

Operações de Crédito - Nota 5 Operações de Crédito

Outros Créditos - Nota 6 Diversos

Permanente

Investimentos - Nota 7 Participações em Cooperativas

Imobilizado em Uso - Nota 8 Imóveis de Uso Outras Imobilizações de Uso (Depreciações Acumuladas)

Intangível Ativos Intangíveis (Amortização Acumulada)

TOTAL

31/12/2015

7.479.939,07

737.941,54 2.131.036,90 2.131.036,90 4.575.662,91 5.078.431,18 (502.768,27)

32.509,65 28.889,79 32.755,77

(29.135,91) 2.788,07 2.788,07

12.216.293,28

11.907.167,07 11.907.167,07

309.126,21 309.126,21

2.663.025,46

1.439.227,91 1.439.227,91 1.222.397,57 1.318.664,19

683.213,94 (779.480,56)

1.399,98 83.414,38

(82.014,40)

22.359.257,81

31/12/2014

5.911.114,04

415.112,65 137.142,74 137.142,74

5.256.066,21 5.752.888,88 (496.822,67)

100.205,43 9.678,94

112.467,08 (21.940,59)

2.587,01 2.587,01

11.229.349,23

10.936.689,11 10.936.689,11

292.660,12 292.660,12

2.538.990,28

1.283.638,77 1.283.638,77 1.250.693,78 1.300.664,18

649.277,12 (699.247,52)

4.657,73 82.788,87

(78.131,14)

19.679.453,55 As Notas Explicativas são parte integrante das demonstrações contábeis.

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUODOS SERVIDORES PUBLICOS FEDERAIS DE UBERLÂNDIA LTDA.

12

Relatório anual 2015

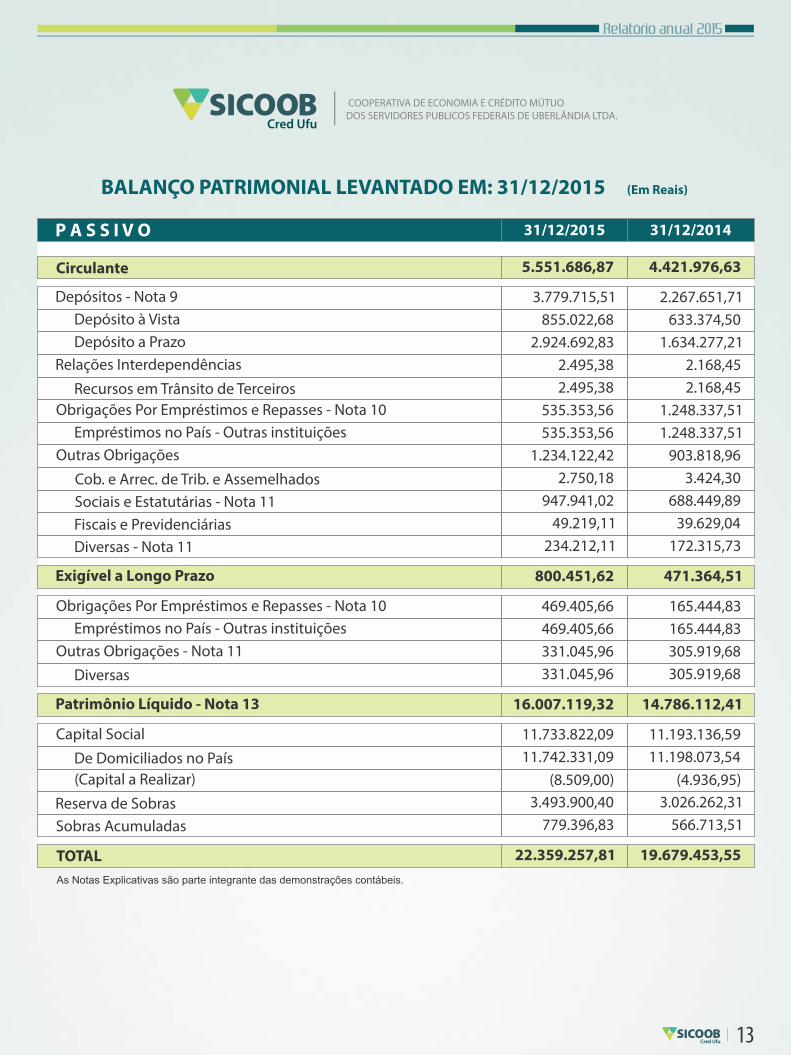

BALANÇO PATRIMONIAL LEVANTADO EM: 31/12/2015 (Em Reais)

P A S S I V O

Circulante

Depósitos - Nota 9 Depósito à Vista Depósito a Prazo Relações Interdependências

Recursos em Trânsito de Terceiros Obrigações Por Empréstimos e Repasses - Nota 10

Empréstimos no País - Outras instituições Outras Obrigações

Cob. e Arrec. de Trib. e Assemelhados Sociais e Estatutárias - Nota 11 Fiscais e Previdenciárias Diversas - Nota 11

Exigível a Longo Prazo

Obrigações Por Empréstimos e Repasses - Nota 10 Empréstimos no País - Outras instituições Outras Obrigações - Nota 11 Diversas

Patrimônio Líquido - Nota 13

Capital Social

De Domiciliados no País (Capital a Realizar)

Reserva de Sobras Sobras Acumuladas

TOTAL

31/12/2015

5.551.686,87

3.779.715,51 855.022,68

2.924.692,83 2.495,38 2.495,38

535.353,56 535.353,56

1.234.122,42 2.750,18

947.941,02 49.219,11

234.212,11

800.451,62

469.405,66 469.405,66 331.045,96 331.045,96

16.007.119,32

11.733.822,09 11.742.331,09

(8.509,00) 3.493.900,40

779.396,83

22.359.257,81

31/12/2014

4.421.976,63

2.267.651,71 633.374,50

1.634.277,21 2.168,45 2.168,45

1.248.337,51 1.248.337,51

903.818,96 3.424,30

688.449,89 39.629,04

172.315,73

471.364,51

165.444,83 165.444,83 305.919,68 305.919,68

14.786.112,41

11.193.136,59 11.198.073,54

(4.936,95) 3.026.262,31

566.713,51

19.679.453,55 As Notas Explicativas são parte integrante das demonstrações contábeis.

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUODOS SERVIDORES PUBLICOS FEDERAIS DE UBERLÂNDIA LTDA.

13

Relatório anual 2015

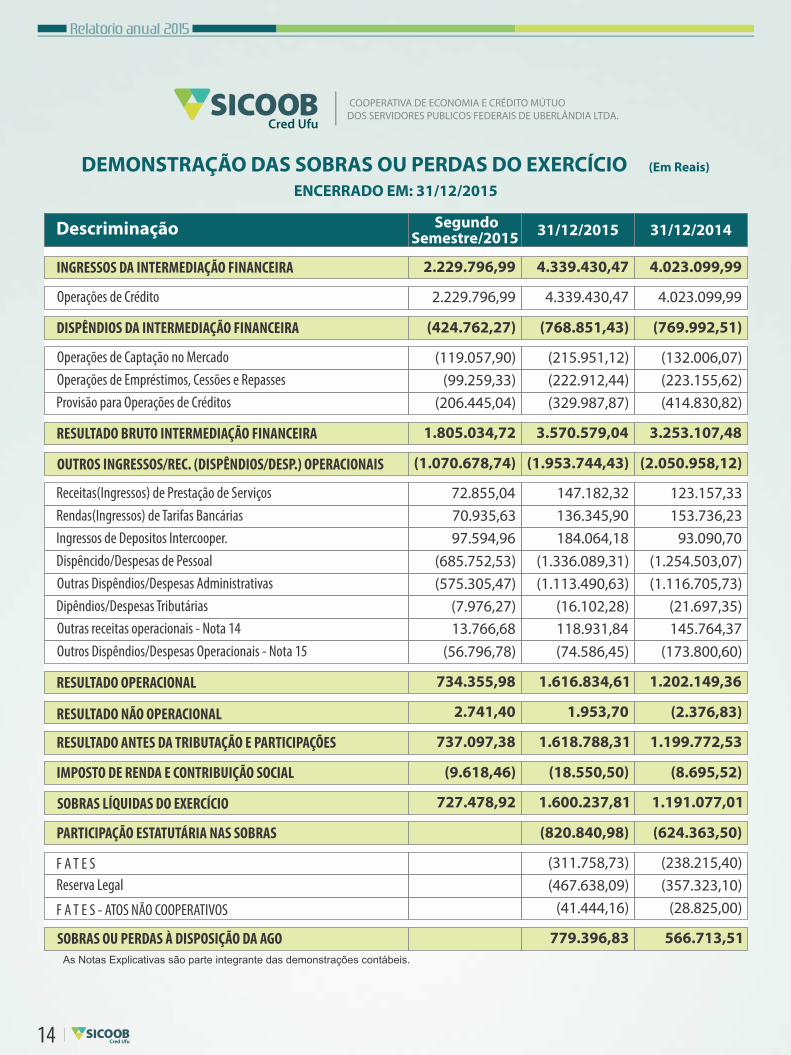

ENCERRADO EM: 31/12/2015

Operações de Crédito

DISPÊNDIOS DA INTERMEDIAÇÃO FINANCEIRA

Operações de Captação no MercadoOperações de Empréstimos, Cessões e RepassesProvisão para Operações de Créditos

RESULTADO BRUTO INTERMEDIAÇÃO FINANCEIRA

OUTROS INGRESSOS/REC. (DISPÊNDIOS/DESP.) OPERACIONAIS

Receitas(Ingressos) de Prestação de ServiçosRendas(Ingressos) de Tarifas BancáriasIngressos de Depositos Intercooper.Dispêncido/Despesas de PessoalOutras Dispêndios/Despesas AdministrativasDipêndios/Despesas TributáriasOutras receitas operacionais - Nota 14Outros Dispêndios/Despesas Operacionais - Nota 15

RESULTADO OPERACIONAL

RESULTADO NÃO OPERACIONAL

IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL

SOBRAS LÍQUIDAS DO EXERCÍCIO

PARTICIPAÇÃO ESTATUTÁRIA NAS SOBRAS

F A T E S Reserva Legal

F A T E S - ATOS NÃO COOPERATIVOS

SOBRAS OU PERDAS À DISPOSIÇÃO DA AGOAs Notas Explicativas são parte integrante das demonstrações contábeis.

INGRESSOS DA INTERMEDIAÇÃO FINANCEIRA

RESULTADO ANTES DA TRIBUTAÇÃO E PARTICIPAÇÕES

Descriminação SegundoSemestre/2015

2.229.796,99

2.229.796,99

(424.762,27)

(119.057,90) (99.259,33)

(206.445,04)

1.805.034,72

(1.070.678,74)

72.855,04 70.935,63 97.594,96

(685.752,53) (575.305,47)

(7.976,27) 13.766,68

(56.796,78)

734.355,98

2.741,40

737.097,38

(9.618,46)

727.478,92

31/12/2015

4.339.430,47

4.339.430,47

(768.851,43)

(215.951,12) (222.912,44) (329.987,87)

3.570.579,04

(1.953.744,43)

147.182,32 136.345,90 184.064,18

(1.336.089,31) (1.113.490,63)

(16.102,28) 118.931,84 (74.586,45)

1.616.834,61

1.953,70

1.618.788,31

(18.550,50)

1.600.237,81

(820.840,98)

(311.758,73) (467.638,09)

(41.444,16)

779.396,83

31/12/2014

4.023.099,99

4.023.099,99

(769.992,51)

(132.006,07) (223.155,62) (414.830,82)

3.253.107,48

(2.050.958,12)

123.157,33 153.736,23

93.090,70 (1.254.503,07) (1.116.705,73)

(21.697,35) 145.764,37

(173.800,60)

1.202.149,36

(2.376,83)

1.199.772,53

(8.695,52)

1.191.077,01

(624.363,50)

(238.215,40) (357.323,10)

(28.825,00)

566.713,51

DEMONSTRAÇÃO DAS SOBRAS OU PERDAS DO EXERCÍCIO (Em Reais)

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUODOS SERVIDORES PUBLICOS FEDERAIS DE UBERLÂNDIA LTDA.

14

As Notas Explicativas são parte integrante das demonstrações contábeis.

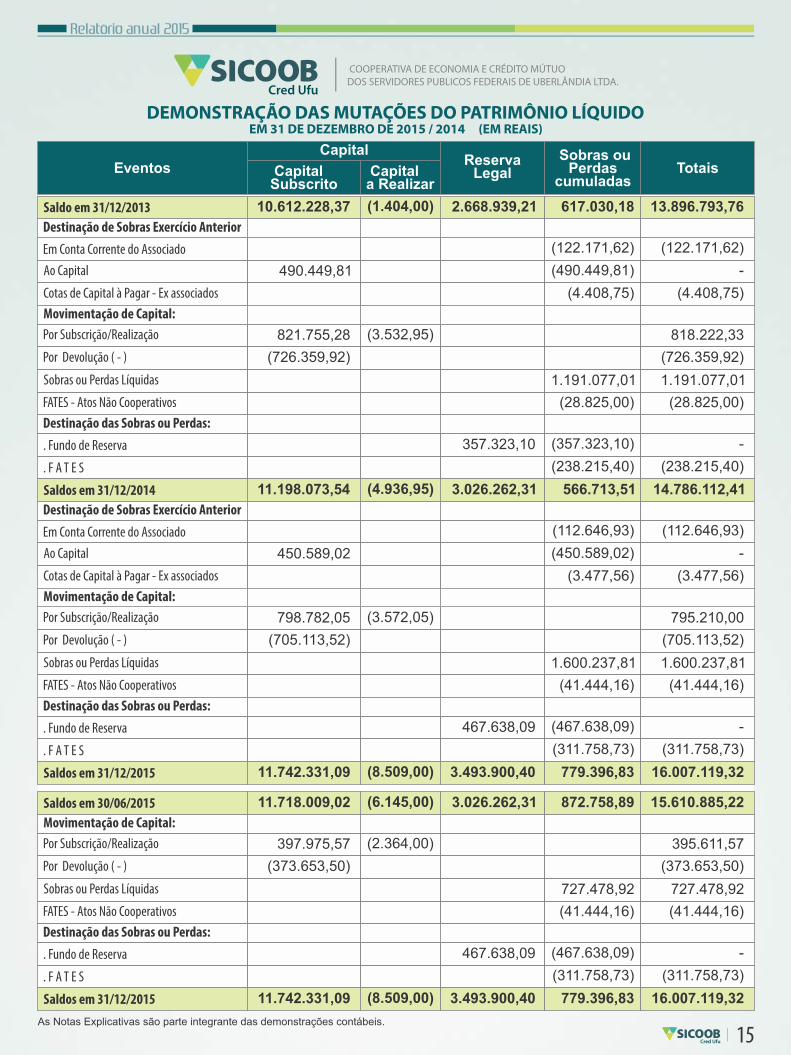

490.449,81

821.755,28

(726.359,92)

450.589,02

798.782,05

(705.113,52)

397.975,57

(3.532,95)

(3.572,05)

(2.364,00)

Saldo em 31/12/2013 Destinação de Sobras Exercício Anterior

Em Conta Corrente do Associado Ao Capital

Cotas de Capital à Pagar - Ex associados Movimentação de Capital: Por Subscrição/Realização

Por Devolução ( - )

Sobras ou Perdas Líquidas

FATES - Atos Não Cooperativos Destinação das Sobras ou Perdas:

. Fundo de Reserva

. F A T E S

Saldos em 31/12/2014 Destinação de Sobras Exercício Anterior

Em Conta Corrente do Associado Ao Capital

Cotas de Capital à Pagar - Ex associados Movimentação de Capital: Por Subscrição/Realização

Por Devolução ( - )

Sobras ou Perdas Líquidas

FATES - Atos Não Cooperativos Destinação das Sobras ou Perdas:

. Fundo de Reserva

. F A T E S

Saldos em 30/06/2015 Movimentação de Capital: Por Subscrição/Realização

Por Devolução ( - )

Sobras ou Perdas Líquidas

FATES - Atos Não Cooperativos Destinação das Sobras ou Perdas:

. Fundo de Reserva

. F A T E S

10.612.228,37 (1.404,00) 2.668.939,21

357.323,10

467.638,09

467.638,09

617.030,18

(122.171,62)

(490.449,81)

(4.408,75)

1.191.077,01

(28.825,00)

(357.323,10)

(238.215,40)

(112.646,93)

(450.589,02)

(3.477,56)

1.600.237,81

(41.444,16)

(467.638,09)

(311.758,73)

727.478,92

(41.444,16)

(467.638,09)

(311.758,73)

779.396,83

13.896.793,76

(122.171,62)

-

(4.408,75)

818.222,33

(726.359,92)

1.191.077,01

(28.825,00)

-

(238.215,40)

(112.646,93)

-

(3.477,56)

795.210,00

(705.113,52)

1.600.237,81

(41.444,16)

-

(311.758,73)

395.611,57

(373.653,50)

727.478,92

(41.444,16)

-

(311.758,73)

16.007.119,32

Eventos Capital

CapitalSubscrito

Capitala Realizar

ReservaLegal

Sobras ouPerdas

cumuladas Totais

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDOEM 31 DE DEZEMBRO DE 2015 / 2014 (EM REAIS)

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUODOS SERVIDORES PUBLICOS FEDERAIS DE UBERLÂNDIA LTDA.

(373.653,50)

11.198.073,54 (4.936,95) 3.026.262,31 566.713,51 14.786.112,41

11.742.331,09 (8.509,00) Saldos em 31/12/2015 3.493.900,40 779.396,83 16.007.119,32

11.718.009,02 (6.145,00) 3.026.262,31 872.758,89 15.610.885,22

11.742.331,09 (8.509,00) Saldos em 31/12/2015 3.493.900,40

Relatório anual 2015

15

IRPJ / CSLLProvisão para Operações de CréditoDepreciações e Amortizações

Operações de Crédito

Outros CréditosOutros Valores e BensAumento (redução) em passivos operacionaisDepósitos a VistaDepósitos a PrazoOutras ObrigaçõesRelações InterdependênciasObrigações por Empréstimos e Repasses

Aplicação no Intangível

Inversões em Imobilizado de UsoInversões em InvestimentosCaixa Líquido Aplicado / Originado em Investimentos

Em Conta Corrente do Associado Cotas de Capital à Pagar - Ex associados Por Subscrição/Realização Por Devolução ( - ) FATES - Atos Não Cooperativos FATES - Atos Cooperativos

Aumento / Redução Líquida das Disponibilidades

No Ínicio do PeríodoNo Fim do PeríodoVariação Líquida das Disponibilidades

(9.618,46) 13.209,58 47.363,57

788.052,07

334.741,39 4.746,37

16.121,75

(61.362,24) 1.101.144,30

395.834,56 (8.282,85)

(703.150,19)

- (57.059,01) (64.750,70)

- -

395.611,57 (373.653,50)

(41.444,16) (311.758,73)

1.454.187,81 2.868.978,44

(18.550,50) 5.945,60

95.144,14 1.701.327,55

(296.020,26) 51.229,69

(201,06)

221.648,18 1.290.415,62

355.429,74 326,93

(409.023,12)

(625,51) (62.964,67)

(155.589,14)

(112.646,93) (3.477,56)

795.210,00 (705.113,52)

(41.444,16) (311.758,73)

552.255,39 2.868.978,44

(8.695,52) (5.171,45)

102.541,86 1.288.447,42

(829.428,16) (103.127,95)

(241,28)

13.669,36 714.603,66

58.994,09 (2.593,75)

(1.215.257,87)

- (38.348,39)

(173.318,58)

(122.171,62) (4.408,75)

818.222,33 (726.359,92)

(28.825,00) (238.215,40)

1.140.615,20 552.255,39

As Notas Explicativas são parte integrante das demonstrações contábeis.

DEMONSTRAÇÃO DO FLUXO DE CAIXA EM 31 DE DEZEMBRO DE 2015/2014(Em Reais)

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUODOS SERVIDORES PUBLICOS FEDERAIS DE UBERLÂNDIA LTDA.

Atividades Operacionais

Atividades de Investimentos

Atividades de Financiamentos

Modi�cações em Disponibilidades Líquida

DESCRIÇÃO 2º SEMESTRE2015 31/12/2014 31/12/2015

Aumento (redução) em ativos operacionais

Sobras/Perdas do Exercício 737.097,38 1.618.788,31 1.199.772,53

Caixa Líquido Aplicado / Originado em Investimentos (331.244,82) (379.230,90) (301.758,36) 1.414.790,63 2.316.723,05 (588.359,81)

(121.809,71) (219.179,32) (211.666,97)

1.414.790,63 2.316.723,05 (588.359,81)

Caixa Líquido Aplicado em Atividades Operacionais 1.867.845,16 2.915.133,27 (74.934,48)

Relatório anual 2015

16

Relatório anual 2015

1. CONTEXTO OPERACIONAL

A Cooperativa de Economia e Crédito Mútuo dos Servidores Públicos Federais de Uberlândia Ltda. - SICOOB CRED UFU, é uma cooperativa de crédito singular, instituição �nanceira não bancária, fundada em 24/08/1990, �liada à Central das Cooperativas de Economia e Crédito de MG - SICOOB CENTRAL CECREMGE e componente da Confederação Nacional das Cooperativas do SICOOB - SICOOB CONFEDERAÇÃO, em conjunto com outras cooperati-vas singulares e centrais. Tem sua constituição e funcionamento regulamentados pela Lei nº 4.595/64, que dispõe sobre a Política e as Instituições Monetárias, Bancárias e Creditícias, pela Lei nº 5.764/71, que de�ne a Política Nacional do Cooperativismo, pela Lei Complementar nº 130/09, que dispõe sobre o Sistema Nacional de Crédito Cooperativo e pela Resolução CMN nº 4.434/15, do Conselho Monetário Nacional, que dispõe sobre a constituição e o funcionamen-to de cooperativas de crédito.

O SICOOB CRED UFU tem como atividade preponderante a operação na área creditícia, tendo como �nalidade:

(I) Proporcionar, por meio da mutualidade, assistência �nanceira aos associados;(II) Oferecer formação educacional a seus associados, no sentido de fomentar o cooperativismo, por meio da ajuda

mútua da economia sistemática e do uso adequado do crédito; e(III) Praticar, nos termos dos normativos vigentes, as seguintes operações dentre outras: captação de recursos, conces-

são de créditos, prestação de garantias, prestação de serviços, formalização de convênios com outras instituições �nanceiras e aplicação de recursos no mercado �nanceiro, inclusive depósitos a prazo com ou sem emissão de certi�cado, visando preservar o poder de compra da moeda e remunerar os recursos.

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

As demonstrações contábeis são de responsabilidades da Administração da Cooperativa e foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, sendo consideradas as alterações exigidas pelas Leis nº 11.638/07 e nº 11.941/09, adaptadas às peculiaridades da legislação cooperativista e às normas e instruções do Banco Central do Brasil - BACEN, bem como apresentadas conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional - Cosif. São considerados ainda, no que for julgado pertinente e relevante, os pronunciamentos, orientações e as interpretações técnicas emitidos pelo Comitê de Pronunciamentos Contábeis - CPC. Dessa forma, as demonstra-ções contábeis foram revisadas e aprovadas pela administração ou pelo Conselho de Administração, em sua reunião datada de 10/03/2016.

Em aderência ao processo de convergência às normas internacionais de Contabilidade, algumas Normas e suas Interpretações foram emitidas pelo Comitê de Pronunciamentos Contábeis (CPC), as quais serão aplicadas às institui-ções �nanceiras quando aprovadas pelo Banco Central do Brasil. Nesse sentido, os Pronunciamentos Contábeis já aprovados pelo Banco Central do Brasil são: CPC Conceitual Básico (R1) - Resolução CMN nº 4.144/12; CPC 01(R1) - Redução ao Valor Recuperável de Ativos - Resolução CMN nº 3.566/08; CPC 03 (R2) - Demonstrações do Fluxo de Caixa - Resolução CMN nº 3.604/08; CPC 05 (R1) - Divulgação sobre Partes Relacionadas - Resolução CMN nº 3.750/09; CPC 10 (R1) - Pagamento Baseado em Ações - Resolução CMN nº 3.989/11; CPC 23 - Políticas Contábeis, Mudança de Estimativa e Reti�cação de Erro. - Resolução CMN nº 4.007/11; CPC 24 - Evento Subsequente - Resolução CMN nº 3.973/11; e CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes - Resolução CMN nº 3.823/09. O CPC 33 - Benefícios a Empregados aprovado pela Resolução CMN nº 4.424/15 terá validade somente a partir de 1º de janeiro de 2016.

COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUODOS SERVIDORES PUBLICOS FEDERAIS DE UBERLÂNDIA LTDA.

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2015 E 2014

(Valores em reais - R$)

17

Relatório anual 2015

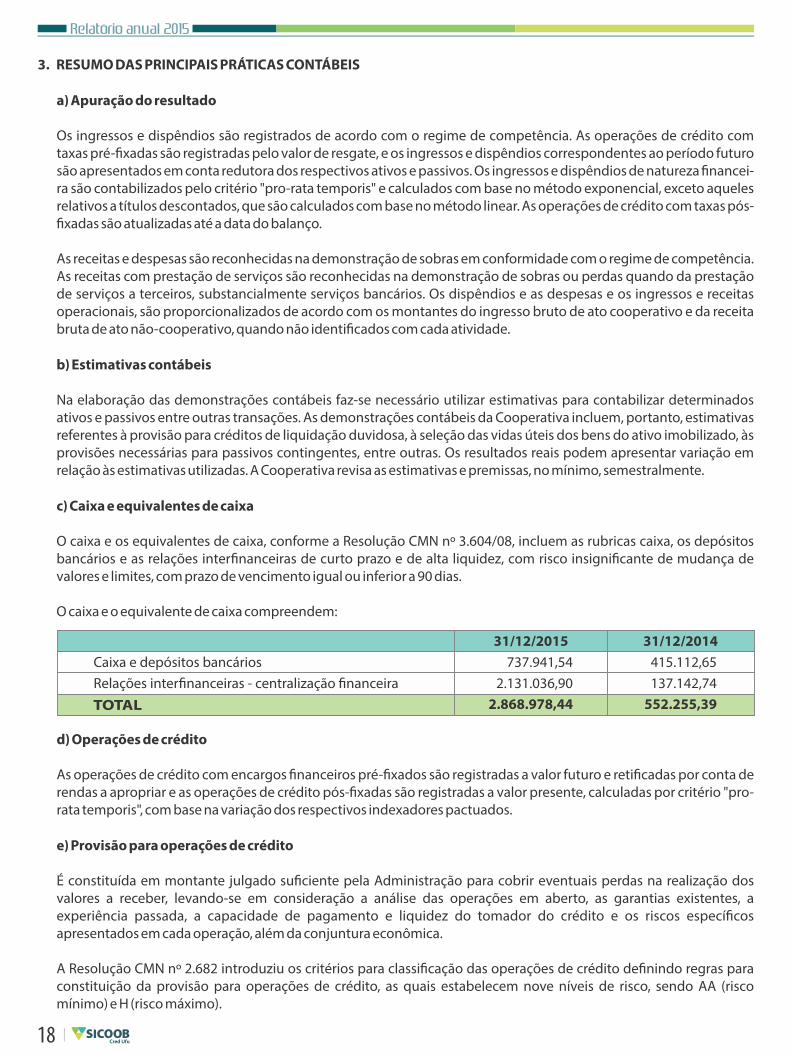

3. RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS

a) Apuração do resultado

Os ingressos e dispêndios são registrados de acordo com o regime de competência. As operações de crédito com taxas pré-�xadas são registradas pelo valor de resgate, e os ingressos e dispêndios correspondentes ao período futuro são apresentados em conta redutora dos respectivos ativos e passivos. Os ingressos e dispêndios de natureza �nancei-ra são contabilizados pelo critério "pro-rata temporis" e calculados com base no método exponencial, exceto aqueles relativos a títulos descontados, que são calculados com base no método linear. As operações de crédito com taxas pós-�xadas são atualizadas até a data do balanço.

As receitas e despesas são reconhecidas na demonstração de sobras em conformidade com o regime de competência. As receitas com prestação de serviços são reconhecidas na demonstração de sobras ou perdas quando da prestação de serviços a terceiros, substancialmente serviços bancários. Os dispêndios e as despesas e os ingressos e receitas operacionais, são proporcionalizados de acordo com os montantes do ingresso bruto de ato cooperativo e da receita bruta de ato não-cooperativo, quando não identi�cados com cada atividade.

b) Estimativas contábeis

Na elaboração das demonstrações contábeis faz-se necessário utilizar estimativas para contabilizar determinados ativos e passivos entre outras transações. As demonstrações contábeis da Cooperativa incluem, portanto, estimativas referentes à provisão para créditos de liquidação duvidosa, à seleção das vidas úteis dos bens do ativo imobilizado, às provisões necessárias para passivos contingentes, entre outras. Os resultados reais podem apresentar variação em relação às estimativas utilizadas. A Cooperativa revisa as estimativas e premissas, no mínimo, semestralmente.

c) Caixa e equivalentes de caixa

O caixa e os equivalentes de caixa, conforme a Resolução CMN nº 3.604/08, incluem as rubricas caixa, os depósitos bancários e as relações inter�nanceiras de curto prazo e de alta liquidez, com risco insigni�cante de mudança de valores e limites, com prazo de vencimento igual ou inferior a 90 dias.

O caixa e o equivalente de caixa compreendem:

d) Operações de crédito

As operações de crédito com encargos �nanceiros pré-�xados são registradas a valor futuro e reti�cadas por conta de rendas a apropriar e as operações de crédito pós-�xadas são registradas a valor presente, calculadas por critério "pro-rata temporis", com base na variação dos respectivos indexadores pactuados.

e) Provisão para operações de crédito

É constituída em montante julgado su�ciente pela Administração para cobrir eventuais perdas na realização dos valores a receber, levando-se em consideração a análise das operações em aberto, as garantias existentes, a experiência passada, a capacidade de pagamento e liquidez do tomador do crédito e os riscos especí�cos apresentados em cada operação, além da conjuntura econômica.

A Resolução CMN nº 2.682 introduziu os critérios para classi�cação das operações de crédito de�nindo regras para constituição da provisão para operações de crédito, as quais estabelecem nove níveis de risco, sendo AA (risco mínimo) e H (risco máximo).

31/12/2015 31/12/2014

TOTAL 2.868.978,44 552.255,39

18

Relatório anual 2015

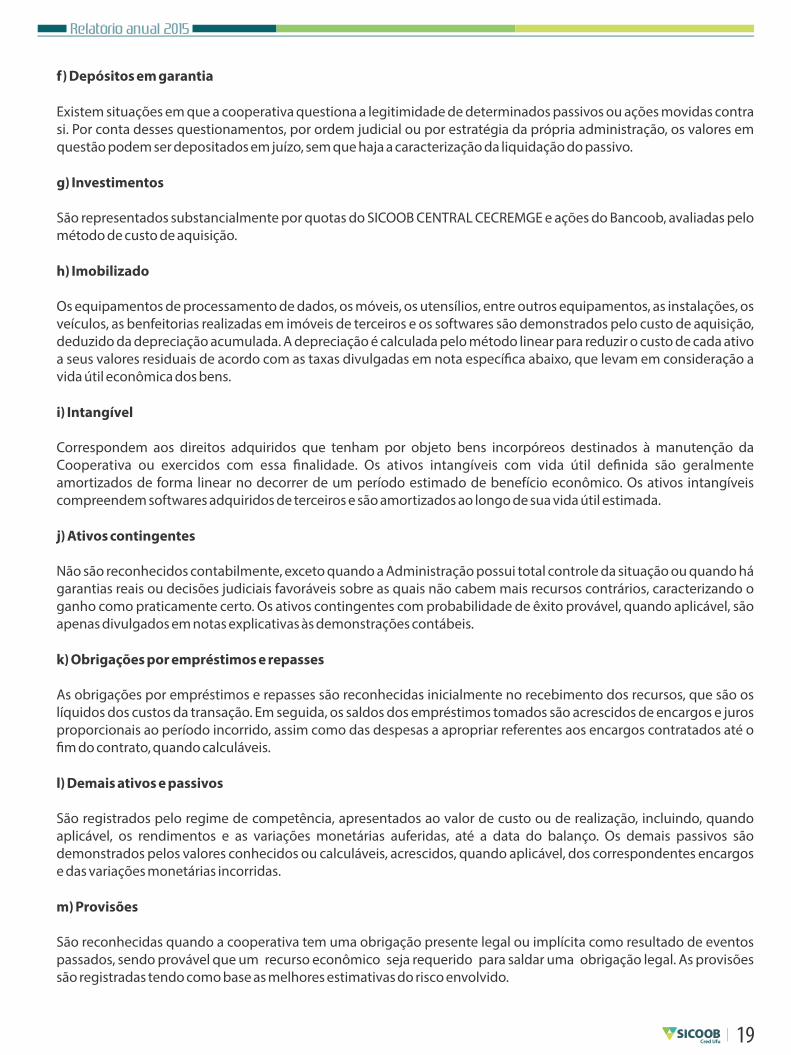

f) Depósitos em garantia

Existem situações em que a cooperativa questiona a legitimidade de determinados passivos ou ações movidas contra si. Por conta desses questionamentos, por ordem judicial ou por estratégia da própria administração, os valores em questão podem ser depositados em juízo, sem que haja a caracterização da liquidação do passivo.

g) Investimentos

São representados substancialmente por quotas do SICOOB CENTRAL CECREMGE e ações do Bancoob, avaliadas pelo método de custo de aquisição.

h) Imobilizado

Os equipamentos de processamento de dados, os móveis, os utensílios, entre outros equipamentos, as instalações, os veículos, as benfeitorias realizadas em imóveis de terceiros e os softwares são demonstrados pelo custo de aquisição, deduzido da depreciação acumulada. A depreciação é calculada pelo método linear para reduzir o custo de cada ativo a seus valores residuais de acordo com as taxas divulgadas em nota especí�ca abaixo, que levam em consideração a vida útil econômica dos bens.

i) Intangível

Correspondem aos direitos adquiridos que tenham por objeto bens incorpóreos destinados à manutenção da Cooperativa ou exercidos com essa �nalidade. Os ativos intangíveis com vida útil de�nida são geralmente amortizados de forma linear no decorrer de um período estimado de benefício econômico. Os ativos intangíveis compreendem softwares adquiridos de terceiros e são amortizados ao longo de sua vida útil estimada.

j) Ativos contingentes

Não são reconhecidos contabilmente, exceto quando a Administração possui total controle da situação ou quando há garantias reais ou decisões judiciais favoráveis sobre as quais não cabem mais recursos contrários, caracterizando o ganho como praticamente certo. Os ativos contingentes com probabilidade de êxito provável, quando aplicável, são apenas divulgados em notas explicativas às demonstrações contábeis.

k) Obrigações por empréstimos e repasses

As obrigações por empréstimos e repasses são reconhecidas inicialmente no recebimento dos recursos, que são os líquidos dos custos da transação. Em seguida, os saldos dos empréstimos tomados são acrescidos de encargos e juros proporcionais ao período incorrido, assim como das despesas a apropriar referentes aos encargos contratados até o �m do contrato, quando calculáveis.

l) Demais ativos e passivos

São registrados pelo regime de competência, apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas, até a data do balanço. Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridas.

m) Provisões

São reconhecidas quando a cooperativa tem uma obrigação presente legal ou implícita como resultado de eventos passados, sendo provável que um recurso econômico seja requerido para saldar uma obrigação legal. As provisões são registradas tendo como base as melhores estimativas do risco envolvido.

19

Relatório anual 2015

n) Passivos contingentes

São reconhecidos contabilmente quando, com base na opinião de assessores jurídicos, for considerado provável o risco de perda de uma ação judicial ou administrativa, gerando uma provável saída no futuro de recursos para liquidação das ações, e quando os montantes envolvidos forem mensurados com su�ciente segurança. As ações com chance de perda possível são apenas divulgadas em nota explicativa às demonstrações contábeis e as ações com chance remota de perda não são divulgadas.

o) Obrigações legais

São aquelas que decorrem de um contrato por meio de termos explícitos ou implícitos, de uma lei ou de outro instrumento fundamentado em lei, aos quais à Cooperativa tem por diretriz.

p) Imposto de renda e contribuição social

O imposto de renda e a contribuição social sobre o lucro são calculados sobre o resultado apurado em operações consideradas como atos não cooperativos. O resultado apurado em operações realizadas com cooperados é isento de tributação.

q) Segregação em circulante e não circulante

Os valores realizáveis e exigíveis com prazos inferiores a 360 dias estão classi�cados no circulante, e os prazos superiores, no longo prazo (não circulante).

r) Valor recuperável de ativos - "impairment"

A redução do valor recuperável dos ativos não �nanceiros (impairment) é reconhecida como perda, quando o valor de contabilização de um ativo, exceto outros valores e bens, for maior do que o seu valor recuperável ou de realização. As perdas por "impairment", quando aplicável, são registradas no resultado do período em que foram identi�cadas.

Em 31 de dezembro de 2015 não existem indícios da necessidade de redução do valor recuperável dos ativos não �nanceiros.

s) Eventos subsequentes

Correspondem aos eventos ocorridos entre a data base das demonstrações contábeis e a data de autorização para a sua emissão. São compostos por:

- eventos que originam ajustes: são aqueles que evidenciam condições que já existiam na data-base das demonstrações contábeis; e

- eventos que não originam ajustes: são aqueles que evidenciam condições que não existiam na data-base das demonstrações contábeis.

Não houve qualquer evento subsequente para as demonstrações contábeis encerradas em 31 de dezembro de 2015.

4 . RELAÇÕES INTERFINANCEIRAS

Referem-se à centralização �nanceira das disponibilidades líquidas da Cooperativa, depositadas junto ao SICOOB CENTRAL CECREMGE, conforme determinado no art. 24, da Resolução CMN nº 4.434/15.

5 . OPERAÇÕES DE CRÉDITO

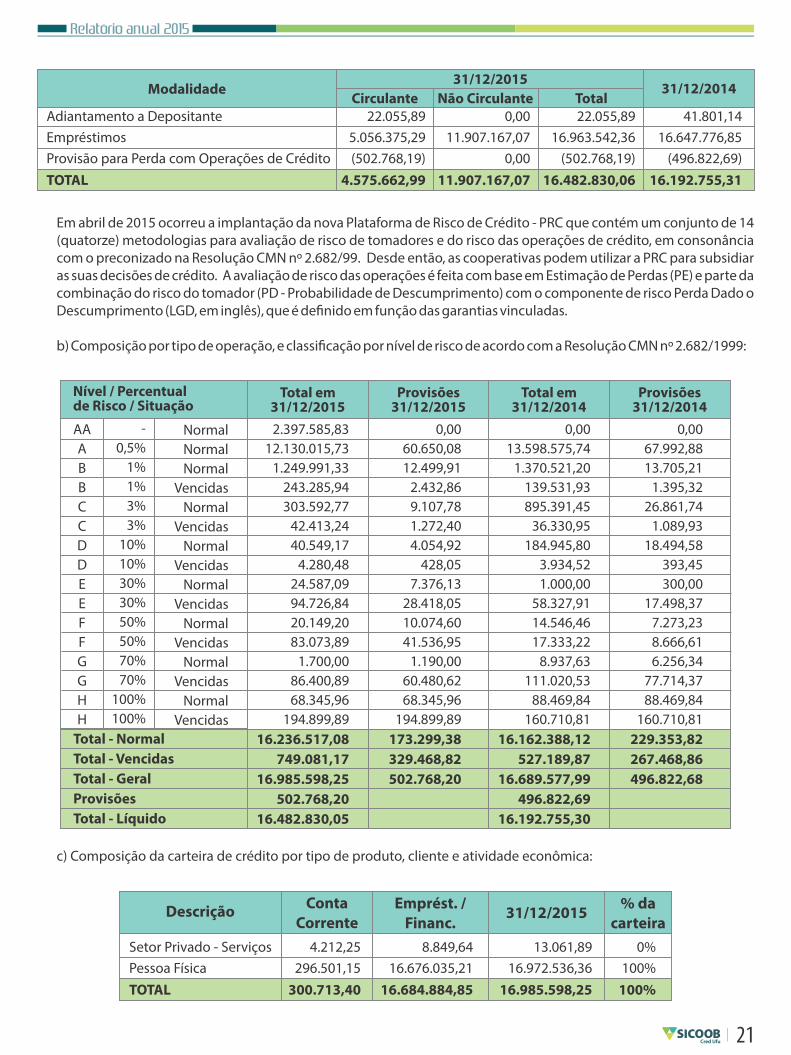

a) Composição da carteira de crédito por modalidade:

20

Relatório anual 2015

Em abril de 2015 ocorreu a implantação da nova Plataforma de Risco de Crédito - PRC que contém um conjunto de 14 (quatorze) metodologias para avaliação de risco de tomadores e do risco das operações de crédito, em consonância com o preconizado na Resolução CMN nº 2.682/99. Desde então, as cooperativas podem utilizar a PRC para subsidiar as suas decisões de crédito. A avaliação de risco das operações é feita com base em Estimação de Perdas (PE) e parte da combinação do risco do tomador (PD - Probabilidade de Descumprimento) com o componente de risco Perda Dado o Descumprimento (LGD, em inglês), que é de�nido em função das garantias vinculadas.

b) Composição por tipo de operação, e classi�cação por nível de risco de acordo com a Resolução CMN nº 2.682/1999:

Nível / Percentual de Risco / Situação

AAABBCCDDEEFFGGHH

-0,5%

1%1%3%3%

10%10%30%30%50%50%70%70%

100%100%

NormalNormalNormal

VencidasNormal

VencidasNormal

VencidasNormal

VencidasNormal

VencidasNormal

VencidasNormal

Vencidas

2.397.585,8312.130.015,73

1.249.991,33243.285,94303.592,77

42.413,2440.549,17

4.280,4824.587,0994.726,8420.149,2083.073,89

1.700,0086.400,8968.345,96

194.899,8916.236.517,08

749.081,1716.985.598,25

502.768,2016.482.830,05

0,0060.650,0812.499,91

2.432,869.107,781.272,404.054,92

428,057.376,13

28.418,0510.074,6041.536,95

1.190,0060.480,6268.345,96

194.899,89173.299,38329.468,82502.768,20

0,0013.598.575,74

1.370.521,20139.531,93895.391,45

36.330,95184.945,80

3.934,521.000,00

58.327,9114.546,4617.333,22

8.937,63111.020,53

88.469,84160.710,81

16.162.388,12527.189,87

16.689.577,99496.822,69

16.192.755,30

0,0067.992,8813.705,21

1.395,3226.861,74

1.089,9318.494,58

393,45300,00

17.498,377.273,238.666,616.256,34

77.714,3788.469,84

160.710,81229.353,82267.468,86496.822,68

Total - NormalTotal - VencidasTotal - GeralProvisõesTotal - Líquido

Total em31/12/2015

Provisões31/12/2015

Total em31/12/2014

Provisões31/12/2014

c) Composição da carteira de crédito por tipo de produto, cliente e atividade econômica:

Setor Privado - Serviços 4.212,25 8.849,64 13.061,89 0%Pessoa Física 296.501,15 16.676.035,21 16.972.536,36 100%TOTAL 300.713,40 16.684.884,85 16.985.598,25 100%

Descrição ContaCorrente

Emprést. /Financ.

31/12/2015 % dacarteira

Adiantamento a Depositante 22.055,89 0,00 22.055,89 41.801,14Empréstimos 5.056.375,29 11.907.167,07 16.963.542,36 16.647.776,85Provisão para Perda com Operações de Crédito (502.768,19) 0,00 (502.768,19) (496.822,69)TOTAL 4.575.662,99 11.907.167,07 16.482.830,06 16.192.755,31

Modalidade31/12/2015

31/12/2014Circulante Não Circulante Total

21

Relatório anual 2015

d) Movimentação da provisão para créditos de liquidação duvidosa de operações de crédito:

Descrição 31/12/2015 31/12/2014Saldo Inicial 496.822,67 501.994,12Constituições / Reversões no Período 324.396,96 422.288,93Transferência para Prejuízo no Período (318.451,36) (427.460,38)TOTAL 502.768,27 496.822,67

e) Concentração dos principais devedores:

Maior Devedor 278.666,35 1,54 160.497,13 0,9110 Maiores Devedores 1.260.360.08 6,95 1.025.504,17 5,8350 Maiores Devedores 3.895.372,50 21,49 3.353.855,92 19,07Não foram consideradas as hipóteses de grupos econômicos.

Descrição 31/12/2015 % CarteiraTotal 31/12/2014 % Carteira

Total

f ) Movimentação de créditos baixados como prejuízo:

Saldo inicial 919.813,77 560.269,67Valor das operações transferidas no período (47.188,89) 427.460,38Valor das operações recuperadas no período 318.451,36 (67.916,28)TOTAL 1.191.076,24 919.813,77

g) Receitas de Operações de Crédito:

Descrição 31/12/2015 31/12/2014

6. OUTROS CRÉDITOS

Valores referentes às importâncias devidas a Cooperativa por pessoas físicas ou jurídicas domiciliadas no país, conforme demonstrado a seguir:

Rendas de Adiantamentos a depositantes 33.907,72 10.281,80Rendas de Empréstimos 4.233.620,62 3.944.165,33Rendas de Títulos Descontados 593,99 2.336,70Rendas de Financiamentos 12.638,42 2.892,09 Recuperação de Créditos Baixados como Prejuízo 58.669,72 63.424,07TOTAL 4.339.430,47 4.023.099,99

Descrição 31/12/2015 31/12/2014

Descrição 31/12/2015 31/12/2014

Rendas a Receber Serviços Prestados a Receber 2.321,42 2.083,54Outras Rendas a Receber 26.568,37 7.595,40Diversos Adiantamentos para Pagamentos de Nossa Conta 532,10 302,40Devedores por Depósitos em Garantia (a) 309.126,21 292.660,12Títulos e Créditos a Receber 29.858,47 111.724,46Devedores Diversos - País 2.365,20 440,22Provisão para Outros Créditos de Liquidação Duvidosa (29.135,91) (21.940,59)TOTAL 341.635,86 392.865,55

22

Relatório anual 2015

(a) Em Devedores por Depósito em Garantia estão registrados depósitos judiciais para: PIS sobre Atos Cooperativos (R$45 mil), COFINS sobre Atos Cooperativos (R$264 mil);

7. INVESTIMENTOS

O saldo é representado por quotas do SICOOB CENTRAL CECREMGE e ações do BANCOOB.

SALDOS EM 31/12/2014 1.001.213,81 282.424,96 1.283.638,77Investimentos 57.976,28 97.612,86 155.589,14SALDOS EM 31/12/2015 1.059.190,09 380.037,82 1.439.227,91

8. IMOBILIZADO DE USO

É demonstrado pelo custo de aquisição, menos depreciação acumulada. As depreciações são calculadas pelo método linear, com base em taxas determinadas pelo prazo de vida útil estimado conforme o estabelecido abaixo:

Terrenos - 308.156,95 308.156,95Edi�cações 4% 1.010.507,24 992.507,23Móveis e Equipamentos 10% 392.673,40 358.474,41Sistema de Processamento de Dados 20% 201.046,20 208.258,37Sistemas de Comunicação 10% 11.681,21 11.681,21Sistema de Segurança 10% 28.565,14 24.465,14Instalações 10% 49.247,99 46.397,99TOTAL 2.001.878,13 1.949.941,32Depreciação acumulada (779.480,56) (699.247,52)TOTAL 1.222.397,57 1.250.693,78

Descrição SICOOB CENTRALCECREMGE BANCOOB Total

Descrição Taxa deDepreciação 31/12/2015 31/12/2014

9. DEPÓSITOS

Os depósitos à vista não são remunerados. Os depósitos a prazo recebem encargos �nanceiros contratados.

Os depósitos até o limite de R$ 250 mil por CPF/CNPJ estão garantidos pelo Fundo Garantidor do Cooperativismo de Crédito (FGCoop), constituído conforme Resoluções CMN nº 4.150/12 e nº 4.284/13. Esse fundo tem como instituições associadas as cooperativas singulares de crédito e os bancos cooperativos integrantes do Sistema Nacional de Crédito Cooperativo (SNCC), além disso, tem o objetivo de prestar garantia de créditos nos casos de decretação de interven-ção ou de liquidação extrajudicial de instituição associada. A contribuição mensal ordinária das instituições associa-das ao Fundo é de 0,0125% dos saldos das obrigações garantidas, que abrangem as mesmas modalidades protegidas pelo Fundo Garantidor de Crédito dos bancos, o FGC, que considera os depósitos à vista e a prazo, e as letras de crédito do agronegócio, de acordo com a Resolução CMN nº 4.150/12.

Despesas com Operações de Captação de Mercado:

Depósitos a prazo 212.245,69 129.875,78Despesas de Contribuição ao Fundo Garantidor 3.705,43 2.130,29TOTAL 215.951,12 132.006,07

Descrição 31/12/2015 31/12/2014

23

Relatório anual 2015

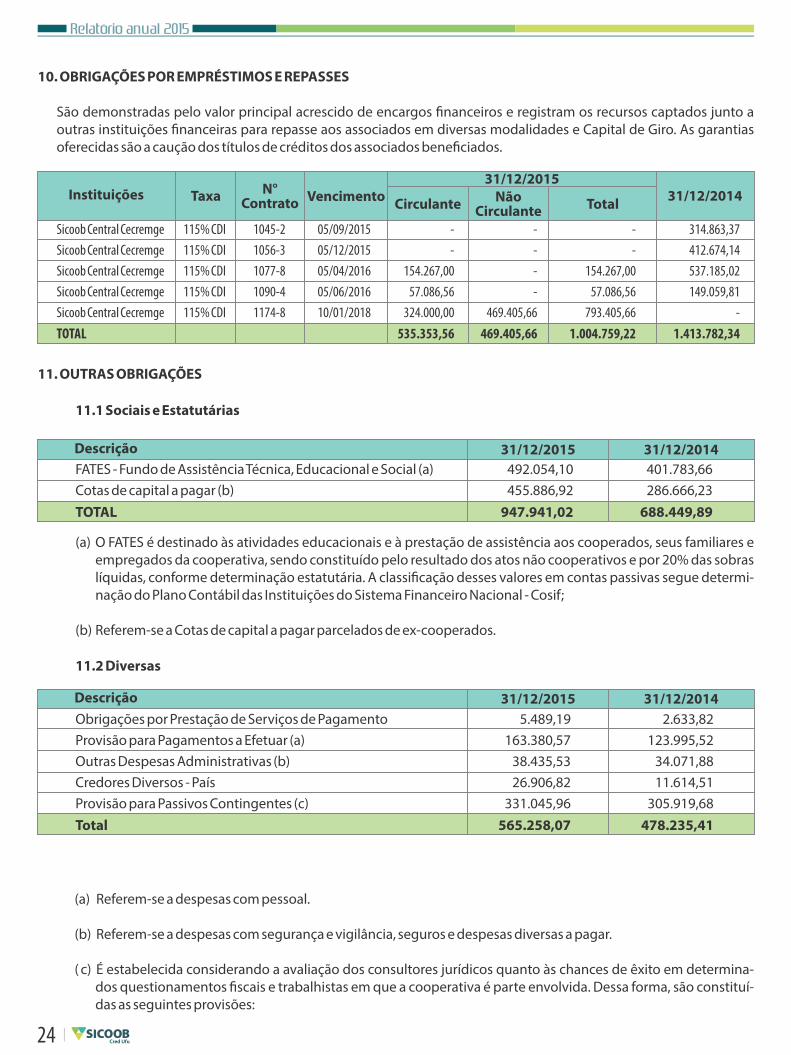

10. OBRIGAÇÕES POR EMPRÉSTIMOS E REPASSES

São demonstradas pelo valor principal acrescido de encargos �nanceiros e registram os recursos captados junto a outras instituições �nanceiras para repasse aos associados em diversas modalidades e Capital de Giro. As garantias oferecidas são a caução dos títulos de créditos dos associados bene�ciados.

Sicoob Central Cecremge 115% CDI 1045-2 05/09/2015 - - - 314.863,37Sicoob Central Cecremge 115% CDI 1056-3 05/12/2015 - - - 412.674,14Sicoob Central Cecremge 115% CDI 1077-8 05/04/2016 154.267,00 - 154.267,00 537.185,02Sicoob Central Cecremge 115% CDI 1090-4 05/06/2016 57.086,56 - 57.086,56 149.059,81Sicoob Central Cecremge 115% CDI 1174-8 10/01/2018 324.000,00 469.405,66 793.405,66 -TOTAL 535.353,56 469.405,66 1.004.759,22 1.413.782,34

Instituições Taxa N°Contrato Vencimento

31/12/201531/12/2014Circulante Não

Circulante Total

11. OUTRAS OBRIGAÇÕES

11.1 Sociais e Estatutárias

(a) O FATES é destinado às atividades educacionais e à prestação de assistência aos cooperados, seus familiares e empregados da cooperativa, sendo constituído pelo resultado dos atos não cooperativos e por 20% das sobras líquidas, conforme determinação estatutária. A classi�cação desses valores em contas passivas segue determi-nação do Plano Contábil das Instituições do Sistema Financeiro Nacional - Cosif;

(b) Referem-se a Cotas de capital a pagar parcelados de ex-cooperados.

11.2 Diversas

FATES - Fundo de Assistência Técnica, Educacional e Social (a) 492.054,10 401.783,66Cotas de capital a pagar (b) 455.886,92 286.666,23TOTAL 947.941,02 688.449,89

Obrigações por Prestação de Serviços de Pagamento 5.489,19 2.633,82Provisão para Pagamentos a Efetuar (a) 163.380,57 123.995,52Outras Despesas Administrativas (b) 38.435,53 34.071,88Credores Diversos - País 26.906,82 11.614,51Provisão para Passivos Contingentes (c) 331.045,96 305.919,68Total 565.258,07 478.235,41

Descrição 31/12/2015 31/12/2014

Descrição 31/12/2015 31/12/2014

(a) Referem-se a despesas com pessoal.

(b) Referem-se a despesas com segurança e vigilância, seguros e despesas diversas a pagar.

( c) É estabelecida considerando a avaliação dos consultores jurídicos quanto às chances de êxito em determina-dos questionamentos �scais e trabalhistas em que a cooperativa é parte envolvida. Dessa forma, são constituí-das as seguintes provisões:

24

Relatório anual 2015

PIS e COFINS - quando do advento da Lei nº 9.718/98, a cooperativa entrou com ação judicial questionando a legalidade da inclusão de seus ingressos decorrentes de atos cooperados na base de cálculo do PIS e COFINS. Conseqüentemente, registrou as correspondentes obrigações referentes ao período de março de 1999 a julho de 2004, sendo que os valores equivalentes foram depositados em juízo e estão contabilizados na rubrica Depósitos em Garantia.

12. PATRIMÔNIO LÍQUIDO

a) Capital Social

O capital social é representado por cotas-partes no valor nominal de R$ 1,00 cada e integralizado por seus cooperados. De acordo com o Estatuto Social cada cooperado tem direito a um voto, independentemente do número de suas cotas-partes.

b) Reserva Legal

Representada pelas destinações estatutárias das sobras, no percentual de 30%, é utilizada para reparar perdas e atender ao desenvolvimento de suas Atividades.

c) Sobras Acumuladas

As sobras são distribuídas e apropriadas conforme o Estatuto Social, as normas do Banco Central do Brasil e a posterior deliberação da Assembleia Geral Ordinária (AGO). Atendendo à instrução do BACEN, por meio da Carta Circular nº 3.224/06, o Fundo de Assistência Técnica, Educacional e Social - FATES é registrado como exigibilidade, e utilizado em despesas para o qual se destina, conforme a Lei nº 5.764/71.

Em Assembleia Geral Ordinária, realizada em 16 de abril de 2015, os cooperados deliberaram pelo aumento do capital social com sobra do exercício �ndo em 31 de dezembro de 2014, no valor de R$454.066,58 e devolução no valor de R$112.646,93 em conta corrente.

13. RESULTADO DE ATOS NÃO COOPERATIVOS

O resultado de atos não cooperativos tem a seguinte composição:

31/12/2015 31/12/2014

Descrição Provisão paracontingências

Depósitosjudiciais

Provisão paracontingências

Depósitosjudiciais

Receita de prestação de serviços 137.748,46 115.113,73Despesas especí�cas de atos não cooperativos (13.304,42) (19.217,49)Despesas apropriadas na proporção das receitas de atos não cooperativos (66.403,08) (55.998,89)Resultado operacional 58.040,96 39.897,35Receitas (despesas) não operacionais, líquidas 1.953,70 (2.376,83)Lucro antes do imposto de renda e da contribuição social 59.994,67 37.520,52Imposto de Renda e Contribuição Social (18.550,51) (8.695,52)Resultado de atos não cooperativos (lucro líquido) 41.444,16 28.825,00

Descrição 31/12/2015 31/12/2014

PIS 45.555,18 45.555,18 43.136,11 43.136,11COFINS 263.571,03 263.571,03 249.524,01 249.524,01Outras contingências 21.919,75 - 13.259,56 -TOTAL 331.045,96 309.126,21 305.919,68 292.660,12

25

Relatório anual 2015

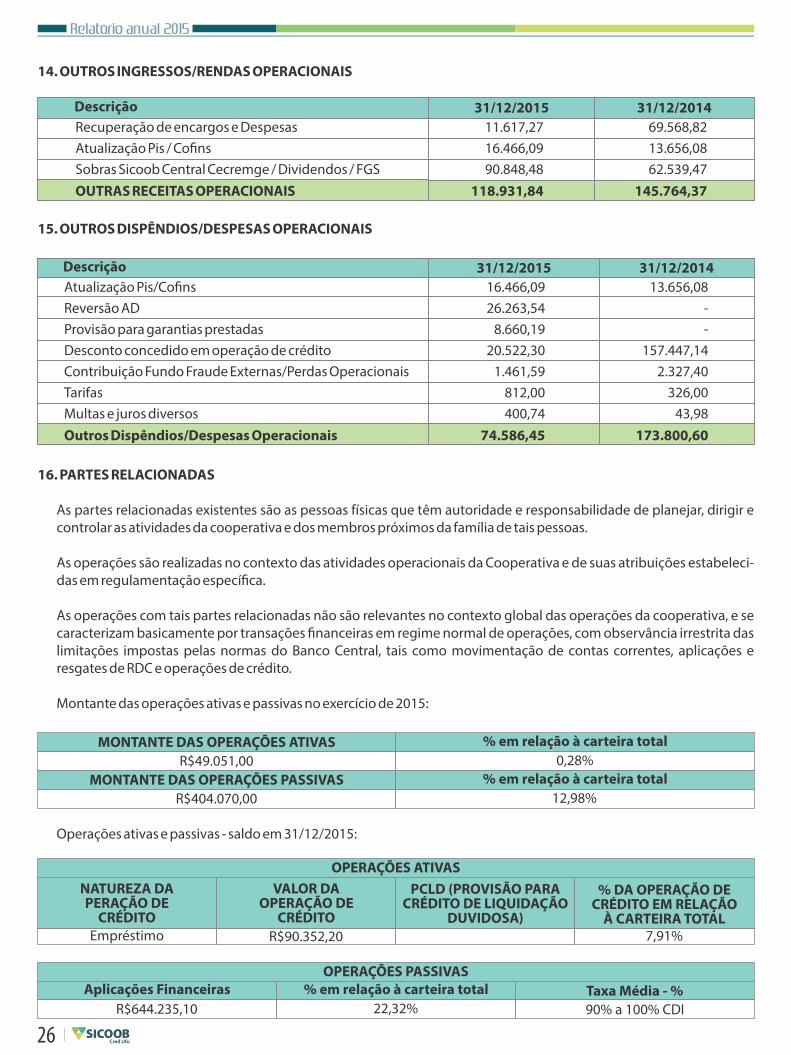

14. OUTROS INGRESSOS/RENDAS OPERACIONAIS

Recuperação de encargos e Despesas 11.617,27 69.568,82Atualização Pis / Co�ns 16.466,09 13.656,08Sobras Sicoob Central Cecremge / Dividendos / FGS 90.848,48 62.539,47OUTRAS RECEITAS OPERACIONAIS 118.931,84 145.764,37

15. OUTROS DISPÊNDIOS/DESPESAS OPERACIONAIS

Atualização Pis/Co�ns 16.466,09 13.656,08Reversão AD 26.263,54 -Provisão para garantias prestadas 8.660,19 -Desconto concedido em operação de crédito 20.522,30 157.447,14Contribuição Fundo Fraude Externas/Perdas Operacionais 1.461,59 2.327,40Tarifas 812,00 326,00Multas e juros diversos 400,74 43,98Outros Dispêndios/Despesas Operacionais 74.586,45 173.800,60

16. PARTES RELACIONADAS

As partes relacionadas existentes são as pessoas físicas que têm autoridade e responsabilidade de planejar, dirigir e controlar as atividades da cooperativa e dos membros próximos da família de tais pessoas.

As operações são realizadas no contexto das atividades operacionais da Cooperativa e de suas atribuições estabeleci-das em regulamentação especí�ca.

As operações com tais partes relacionadas não são relevantes no contexto global das operações da cooperativa, e se caracterizam basicamente por transações �nanceiras em regime normal de operações, com observância irrestrita das limitações impostas pelas normas do Banco Central, tais como movimentação de contas correntes, aplicações e resgates de RDC e operações de crédito.

Montante das operações ativas e passivas no exercício de 2015:

Descrição 31/12/2015 31/12/2014

Descrição 31/12/2015 31/12/2014

MONTANTE DAS OPERAÇÕES ATIVAS % em relação à carteira totalR$49.051,00 0,28%

MONTANTE DAS OPERAÇÕES PASSIVAS % em relação à carteira totalR$404.070,00 12,98%

Operações ativas e passivas - saldo em 31/12/2015:

OPERAÇÕES ATIVASNATUREZA DA PERAÇÃO DE

CRÉDITO

VALOR DAOPERAÇÃO DE

CRÉDITO

PCLD (PROVISÃO PARACRÉDITO DE LIQUIDAÇÃO

DUVIDOSA)

% DA OPERAÇÃO DECRÉDITO EM RELAÇÃO

À CARTEIRA TOTALEmpréstimo R$90.352,20 7,91%

OPERAÇÕES PASSIVASAplicações Financeiras % em relação à carteira total Taxa Média - %

R$644.235,10 22,32% 90% a 100% CDI

26

Relatório anual 2015

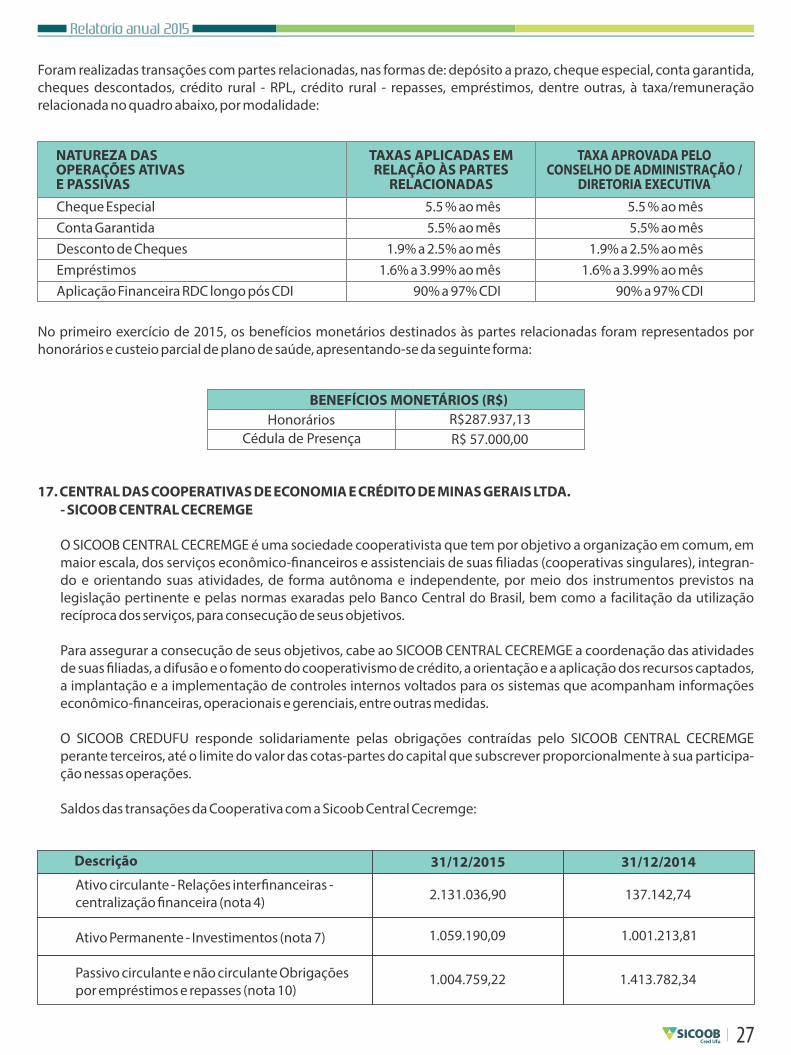

Foram realizadas transações com partes relacionadas, nas formas de: depósito a prazo, cheque especial, conta garantida, cheques descontados, crédito rural - RPL, crédito rural - repasses, empréstimos, dentre outras, à taxa/remuneração relacionada no quadro abaixo, por modalidade:

Cheque Especial 5.5 % ao mês 5.5 % ao mêsConta Garantida 5.5% ao mês 5.5% ao mêsDesconto de Cheques 1.9% a 2.5% ao mês 1.9% a 2.5% ao mês Empréstimos 1.6% a 3.99% ao mês 1.6% a 3.99% ao mês Aplicação Financeira RDC longo pós CDI 90% a 97% CDI 90% a 97% CDI

No primeiro exercício de 2015, os benefícios monetários destinados às partes relacionadas foram representados por honorários e custeio parcial de plano de saúde, apresentando-se da seguinte forma:

BENEFÍCIOS MONETÁRIOS (R$)Honorários R$287.937,13

Cédula de Presença R$ 57.000,00

17. CENTRAL DAS COOPERATIVAS DE ECONOMIA E CRÉDITO DE MINAS GERAIS LTDA.- SICOOB CENTRAL CECREMGE

O SICOOB CENTRAL CECREMGE é uma sociedade cooperativista que tem por objetivo a organização em comum, em maior escala, dos serviços econômico-�nanceiros e assistenciais de suas �liadas (cooperativas singulares), integran-do e orientando suas atividades, de forma autônoma e independente, por meio dos instrumentos previstos na legislação pertinente e pelas normas exaradas pelo Banco Central do Brasil, bem como a facilitação da utilização recíproca dos serviços, para consecução de seus objetivos.

Para assegurar a consecução de seus objetivos, cabe ao SICOOB CENTRAL CECREMGE a coordenação das atividades de suas �liadas, a difusão e o fomento do cooperativismo de crédito, a orientação e a aplicação dos recursos captados, a implantação e a implementação de controles internos voltados para os sistemas que acompanham informações econômico-�nanceiras, operacionais e gerenciais, entre outras medidas.

O SICOOB CREDUFU responde solidariamente pelas obrigações contraídas pelo SICOOB CENTRAL CECREMGE perante terceiros, até o limite do valor das cotas-partes do capital que subscrever proporcionalmente à sua participa-ção nessas operações.

Saldos das transações da Cooperativa com a Sicoob Central Cecremge:

NATUREZA DASOPERAÇÕES ATIVASE PASSIVAS

TAXAS APLICADAS EMRELAÇÃO ÀS PARTES

RELACIONADAS

TAXA APROVADA PELOCONSELHO DE ADMINISTRAÇÃO /

DIRETORIA EXECUTIVA

Ativo circulante - Relações inter�nanceiras -centralização �nanceira (nota 4)

Ativo Permanente - Investimentos (nota 7)

Passivo circulante e não circulante Obrigaçõespor empréstimos e repasses (nota 10)

Descrição 31/12/2015 31/12/2014

2.131.036,90 137.142,74

1.059.190,09 1.001.213,81

1.004.759,22 1.413.782,34

27

Relatório anual 2015

As demonstrações contábeis do SICOOB CENTRAL CECREMGE, em 30 de junho de 2015, foram auditadas por outros auditores independentes que emitiram relatório de auditoria sobre as demonstrações contábeis, datado de 24 de agosto de 2015, com opinião sem modi�cação. A auditoria das demonstrações contábeis referente à data base 31 de dezembro de 2015 não foi concluída até a data da aprovação das demonstrações objeto dessa publicação.

18. SEGUROS CONTRATADOS - NÃO AUDITADO

A Cooperativa adota a política de contratar seguros de diversas modalidades, cujas coberturas são consideradas su�cientes pela Administração e pelos agentes seguradores para fazer face à ocorrência de sinistros. As premissas de riscos adotados, dada a sua natureza, não fazem parte do escopo de auditoria das demonstrações contábeis, conse-quentemente, não foram examinadas pelos nossos auditores independentes.

19. ÍNDICE DE BASILEIA

O Patrimônio de Referência (PR) da Cooperativa encontra-se compatível com o grau de risco da estrutura dos ativos em 31 de dezembro de 2015.

20. LEI Nº 12.973 DE 13 DE MAIO DE 2014

Em maio de 2014, foi publicada a Lei nº 12.973 que revoga o Regime Tributário de Transição (RTT) e traz outras provi-dências, dentre elas:

(1) altera o Decreto-Lei nº 1.598/77 que trata do imposto de renda das pessoas jurídicas, bem como modi�ca a legislação pertinente à contribuição social sobre o lucro líquido;

(2) estabelece que a modi�cação ou a adoção de métodos e critérios contábeis, por meio de atos administrativos emitidos com base em competência atribuída em lei comercial, que sejam posteriores à publicação da referida Lei, não terão implicação na apuração dos tributos federais até que a lei tributária regule a matéria;

(3) inclui tratamento especí�co sobre potencial de tributação de lucros ou dividendos;

(4) inclui disposições sobre o cálculo de juros de capital próprio; e inclui considerações sobre investimentos avalia-dos pelo método de equivalência patrimonial. O Sicoob Confederação por meio da CCI-274/2014, com base em parecer jurídico, orientou a utilização da opção "não optante", como a mais adequada para as cooperativas do Sistema Sicoob.

21. GERENCIAMENTO DE RISCO E DE CAPITAL

Risco operacional

a) As diretrizes para o gerenciamento do risco operacional encontram-se registradas na Política Institucional de Risco Operacional que foi aprovada pela Diretoria Executiva e pelo Conselho de Administração do Sicoob Confederação, entidade responsável por prestar os serviços de gestão centralizada do risco operacional para as entidades do Sicoob.

b) O processo de gerenciamento do risco operacional consiste na avaliação qualitativa dos riscos por meio das etapas de identi�cação, avaliação, tratamento, testes de avaliação dos sistemas de controle, comunicação e informação.

c) As perdas operacionais são comunicadas à Área de Controles Internos que interage com os gestores das áreas e identi�ca formalmente as causas, a adequação dos controles implementados e a necessidade de aprimoramen-to dos processos, inclusive com a inserção de novos controles. Os resultados são apresentados à Diretoria Executiva e ao Conselho de Administração.

28

Relatório anual 2015

d) A metodologia de alocação de capital, para �ns do Novo Acordo da Basileia, utilizada para determinação da parcela de risco operacional (RWAopad) é a Abordagem do Indicador Básico (BIA).

e) Em cumprimento à Resolução CMN 3.380/2006, encontra-se disponível no sítio do Sicoob (www.sicoob.com.br) relatório descritivo da estrutura de gerenciamento do risco operacional.

Risco de mercado e de liquidez

a) O gerenciamento do risco de mercado e de liquidez do SICOOB CREDUFU objetiva garantir a aderência às normas vigentes e minimizar o risco de mercado, por meio das boas práticas de gestão de riscos, na forma instruída na Resolução CMN nº 3.464/2007.

b) Conforme preceitua o art. 11 da Resolução CMN nº 3.721/2009, o SICOOB CREDUFU aderiu à estrutura única de gestão do risco de mercado e de liquidez do Sicoob, centralizada no Banco Cooperativo do Brasil S.A. (Bancoob), a qual se encontra evidenciada em relatório disponível no sítio www.sicoob.com.br.

c) No gerenciamento do risco de mercado são adotados procedimentos padronizados de identi�cação de fatores de risco, de classi�cação da carteira de negociação (trading) e não negociação (banking), de mensuração do risco de mercado e de liquidez, de estabelecimento de limites de risco, de testes de estresse e de aderência do modelo de mensuração de risco (backtesting).

d) Não obstante a centralização do gerenciamento do risco de mercado e de liquidez, o SICOOB CREDUFU possui estrutura compatível com a natureza das operações, a complexidade dos produtos e serviços oferecidos, sendo proporcional à dimensão da exposição ao risco de mercado da Entidade.

Risco de crédito

a) O gerenciamento de risco de crédito do SICOOB CREDUFU objetiva garantir a aderência às normas vigentes, maximizar o uso do capital e minimizar os riscos envolvidos nos negócios de crédito por meio das boas práticas de gestão de riscos.

b) Conforme preceitua o art. 10 da Resolução CMN nº 3.721/2009, o SICOOB CREDUFU aderiu à estrutura única de gestão do risco de crédito do Sicoob, centralizada no Banco Cooperativo do Brasil S.A. (Bancoob), a qual se encontra evidenciada em relatório disponível no sítio www.sicoob.com.br.

c) Compete ao gestor a padronização de processos, de metodologias de análises de risco de clientes e de opera-ções, de criação e de manutenção de política única de risco de crédito para o Sicoob, além do monitoramento das carteiras de crédito das cooperativas.

d) Não obstante a centralização do gerenciamento de risco de crédito, o SICOOB CREDUFU possui estrutura compatível com a natureza das operações e com a complexidade dos produtos e serviços oferecidos sendo proporcional à dimensão da exposição ao risco de crédito da entidade.

Gerenciamento de capital

a) A estrutura de gerenciamento de capital do SICOOB CREDUFU objetiva garantir a aderência as normas vigentes e minimizar o risco de insu�ciência de capital para fazer face aos riscos em que a entidade está exposta, por meio das boas práticas de gestão de capital, na forma instruída da Resolução CMN 3.988/2011.

b) Conforme preceitua o artigo 9 da Resolução CMN 3.988/2011, o SICOOB CREDUFU aderiu à estrutura única de gerenciamento de capital do Sicoob, centralizada na Confederação Nacional das Cooperativas do Sicoob Ltda. (Sicoob Confederação), a qual se encontra evidenciada em relatório disponível no sítio www.sicoob.com.br.

29

ELISÂNGELA FELIPE SILVAContadora - CRC MG 099264/O-3

Relatório anual 2015

c) O gerenciamento de capital centralizado consiste em um processo continuo de monitoramento do capital, e é realizado pelas entidades do Sicoob com objetivo de:

I. Avaliar a necessidade de capital para fazer face aos riscos a que as entidades do Sicoob estão sujeitas;

II. Planejar metas e necessidades de capital, considerando os objetivos estratégicos das entidades do Sicoob.

III. Adotar postura prospectiva, antecipando a necessidade de capital decorrente de possíveis mudanças nas condições de mercado.

d) Adicionalmente, são realizadas também simulações de eventos severos em condições extremas de mercado,

com a consequente avaliação de seus impactos no capital das entidades do Sicoob.

Uberlândia/MG, 10 de março de 2016.

30

ALFENO DE ALMEIDA FILHODiretor Administrativo

JEFFERSON DOBESDiretor Financeiro

SILVIO CESAR MOREIRADiretor Presidente

Relatório anual 2015

31

o Conselho de Administração, à Administração e aos Cooperados da Cooperativa de Economia e Crédito Mútuo dos Servidores Públicos Federais de Uberlândia Ltda. - SICOOB CRED UFU Uberlândia – MG

Examinamos as demonstrações contábeis da Cooperativa de Economia e Crédito Mútuo dos Servidores Públicos Federais de Uberlândia Ltda., que compreendem o balanço patrimonial em 31 de dezembro de 2015 e as respectivas demonstrações de sobras ou perdas, das mutações do patrimônio líquido e dos �uxos de caixa para o exercício �ndo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas.

RESPONSABILIDADE DA ADMINISTRAÇÃO SOBRE AS DEMONSTRAÇÕES CONTÁBEIS

A administração da Cooperativa de Economia e Crédito Mútuo dos Servidores Públicos Federais de Uberlândia Ltda. é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro.

RESPONSABILIDADE DOS AUDITORES INDEPENDENTES

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas reque-rem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações contábeis. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações contábeis da Cooperativa para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para �ns de expressar uma opinião sobre a e�cácia desses controles internos da Cooperativa. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é su�ciente e apropriada para fundamentar nossa opinião.

OPINIÃO

Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e �nanceira da Cooperativa de Economia e Crédito Mútuo dos Servidores Públicos Federais de Uberlândia Ltda. em 31 de dezembro de 2015, o desempenho de suas operações e os seus �uxos de caixa para o exercício �ndo naquela data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil.

Belo Horizonte/MG, 22 de março de 2016.

Relatório de Auditoria sobre asDemonstrações Contábeis

A

Júlio César Toledo de CarvalhoCONTADOR CRC MG 069.261/O

CNAI 1953

Relatório anual 2015

32

Conselho Fiscal da Cooperativa de Economia e Crédito Mútuo dos

Servidores Públicos Federais de Uberlândia Ltda. - SICOOB CREDUFU, no

cumprimento de suas funções estatutárias, apreciou as Demonstrações

Financeiras da Cooperativa relativas ao exercício social encerrado em 31 de

dezembro de 2015.

A análise foi procedida, inicialmente, mês a mês, sobre as contas, livros e

registros da Cooperativa bem como sobre os atos da Administração. Em

segundo lugar, foi procedida a análise do Balanço Geral e Demonstrativo de

Resultado do exercício de 2015.

Neste sentido, considerando que a Cooperativa teve resultado positivo,

que os atos da sua Administração foram praticados dentro do estrito

cumprimento das normas vigentes e que as demonstrações re�etem

adequadamente a situação �nanceira e patrimonial da Cooperativa, o Conselho

Fiscal do SICOOB CREDUFU se manifesta favoravelmente à aprovação do

Relatório do Conselho de Administração, assim como das Demonstrações

Financeiras referentes ao exercício social encerrado em 31 de dezembro de

2015.

Uberlândia, 18 de Março de 2016.

PARECER DO CONSELHO FISCAL

O

APARECIDA DE FÁTIMA LOURENÇOMembro EfetivoMembro Efetivo

ZÊNITE MARTINS ROSEFRANCE FERREIRA SILVAMembro Efetivo

Relatório anual 2015

19.679.453,55

22.359.257,81

10000000

12000000

14000000

16000000

18000000

20000000

22000000

24000000

A�vos Totais

2014

2015Re

ais

R$

16.192.755,3216.482.829,98

2000000

3500000

5000000

6500000

8000000

9500000

11000000

12500000

14000000

15500000

17000000

18500000

Operações de Crédito

2014

2015Re

ais

R$

33

Evolução/Grá�cos

Relatório anual 2015

11.193.136,5911.733.822,09

2000000

3500000

5000000

6500000

8000000

9500000

11000000

12500000

Capital Social

2014

2015Re

ais

R$

1.191.077,01

1.600.237,81

0

250000

500000

750000

1000000

1250000

1500000

1750000

Sobras Brutas

2014

2015Re

ais

R$

34

Relatório anual 2015

Re

ais

R$ 566.713,51

779.396,83

0

100000

200000

300000

400000

500000

600000

700000

800000

900000

Sobras Líquidas

2014

2015

35

14.786.112,4116.007.119,32

0

2000000