Meios de defesa do Contribuinte · Meios de defesa do Contribuinte ... se for o caso, de estar a...

36

Meios de defesa do Contribuinte RUBENS KINDLMANN

-

Upload

nguyenkhanh -

Category

Documents

-

view

216 -

download

0

Transcript of Meios de defesa do Contribuinte · Meios de defesa do Contribuinte ... se for o caso, de estar a...

Meios de defesa do Contribuinte

RUBENS KINDLMANN

IntroduçãoAs Execuções Fiscais são regidas pela Lei 6.830/80 (Lei das Execuções Fiscais – LEF) aplicando-se o CPC de forma subsidiária

A LEF não prevê contagem dos prazos em dias úteis, mas em dias corridos

Enunciado nº 20, CFJ

“Aplica-se o art. 219 do CPC na contagem do prazo para oposição de embargos à execução fiscal previsto no art. 16 da Lei n. 6.830/1980.”

Enunciado nº 116, CJF

“Aplica-se o art. 219 do CPC na contagem dos prazos processuais previstos na Lei n. 6.830/1980.”

Hipótese de

incidência

Fato Gerador

Lançamento

Inscrição em

Dívida Ativa

Certidão de Dívida

Ativa

Execução Fiscal

Mandado de Segurança preventivo ou Preventivo ou Ação Declaratória

Mandado de Segurança ou Ação Anulatória do Débito

Embargos à Execução Fiscal ou Exceção de Pré-Executividade

O Título ExecutivoPresunção de liquidez e certeza

De acordo com o art. 3º da LEF, a Dívida Ativa regularmente inscrita goza dapresunção de certeza e liquidez.

Trata-se de uma presunção relativa, cabendo ao executado ou a terceiro, afastara presunção

Todavia é um título UNILATERAL. Diferente dos demais títulos executivoselencados no CPC

PROCESSUAL CIVIL E TRIBUTÁRIO. AGRAVO REGIMENTAL NO AGRAVO DE

INSTRUMENTO. EXECUÇÃO FISCAL. CONTRIBUIÇÃO DE MELHORIA. AUSÊNCIA DE

NOTIFICAÇÃO DO DEVEDOR DO LANÇAMENTO DO TRIBUTO. PROCEDIMENTO

ADMINISTRATIVO DEFICIENTE. VÍCIO QUE CONTAMINA A CONSTITUIÇÃO DO

CRÉDITO TRIBUTÁRIO. PRESUNÇÃO DE LIQUIDEZ E CERTEZA DA CDA AFASTADA.

DIVERGÊNCIA JURISPRUDENCIAL NÃO CARACTERIZADA. 1. Agravo regimental

interposto contra decisão que negou provimento a agravo de instrumento porquanto o

Tribunal a quo, em consonância com a jurisprudência desta Casa, extinguiu execução fiscal

por vício em sua constituição , qual seja, não há comprovação quanto à notificação do

devedor do lançamento da contribuição de melhoria. 2. Defende o agravante que a dívida

ativa regularmente inscrita goza de presunção de certeza e liquidez, não precisando ela vir

acompanhada da prova de notificação ou de qualquer outro ato administrativo para se

constituir em instrumento apto aos fins executivos, competindo ao executado o ônus de

provar a inexigibilidade total ou parcial da quantia que está sendo cobrado. 3. Com efeito, o

título executivo possui presunção de certeza e liquidez juris tantum, admitindo prova emcontrário quando questionada sua validade em sede de execução.

Sobre a Liquidez e Certeza

Contudo, o vício alegado é antecedente à inscrição, isto é, refere-se à não

ocorrência do procedimento de notificação ao contribuinte do

lançamento, fato esse que contamina a constituição do crédito

tributário. Precedentes. 4. No caso dos autos, o Tribunal a quo atestou a

ausência da notificação do lançamento. Por conseguinte, inexistindo a

notificação do contribuinte, o lançamento não se perfaz, o que torna

nula a execução fiscal nele fundada. 5. Não se tem caracterizada

divergência jurisprudencial porquanto os paradigmas colacionados para esse

fim não se revestem de similitude fática com o caso em apreço. 6. Agravo

regimental não provido.

(STJ - AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO: AgRg no

Ag 1265138 SP 2010/0001390-5- 24.11.2010)

O Título ExecutivoDívida Ativa Não Tributária

Exemplos de Créditos não tributários cobrados na esfera federal:◦ Multa Criminal fixada e sentença penal condenatória

◦ Multas Trabalhistas (pelo Ministério do Trabalho)

◦ Multas Eleitorais (pelo descumprimento da Legislação Eleitoral)

◦ Multas do CADE

◦ Multas da Vigilância Sanitária

◦ etc.

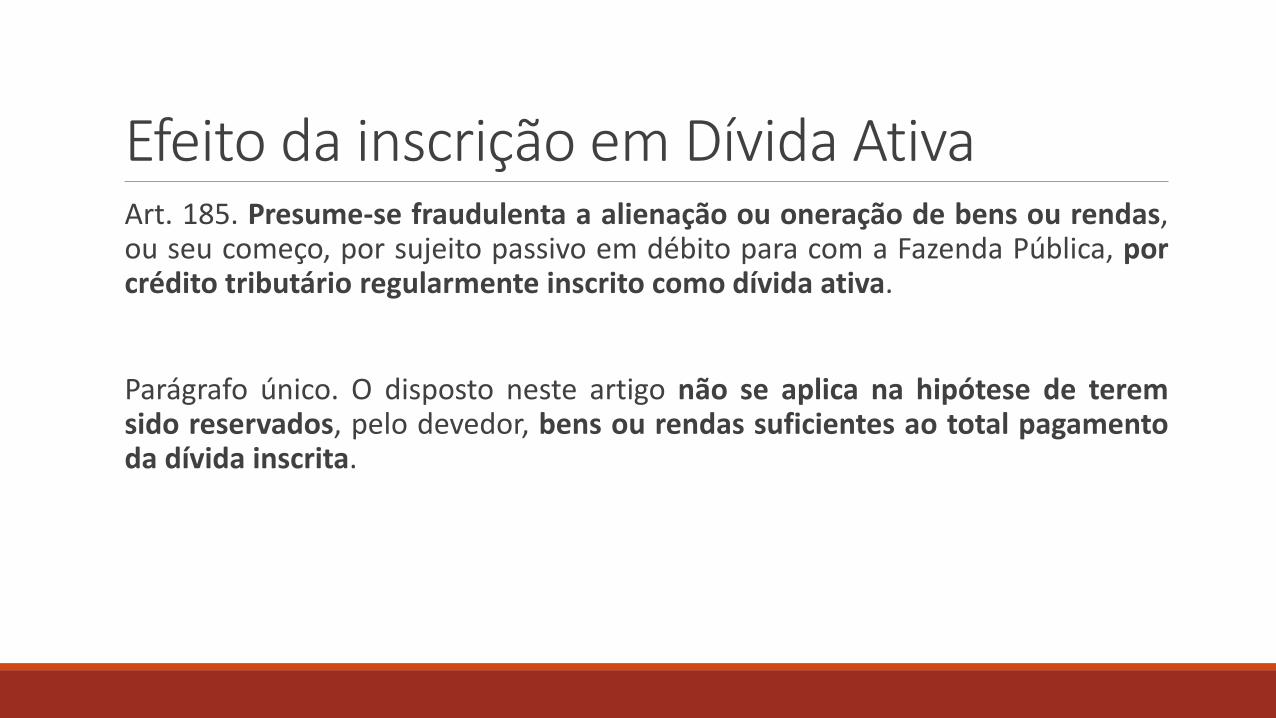

Efeito da inscrição em Dívida AtivaArt. 185. Presume-se fraudulenta a alienação ou oneração de bens ou rendas,ou seu começo, por sujeito passivo em débito para com a Fazenda Pública, porcrédito tributário regularmente inscrito como dívida ativa.

Parágrafo único. O disposto neste artigo não se aplica na hipótese de teremsido reservados, pelo devedor, bens ou rendas suficientes ao total pagamentoda dívida inscrita.

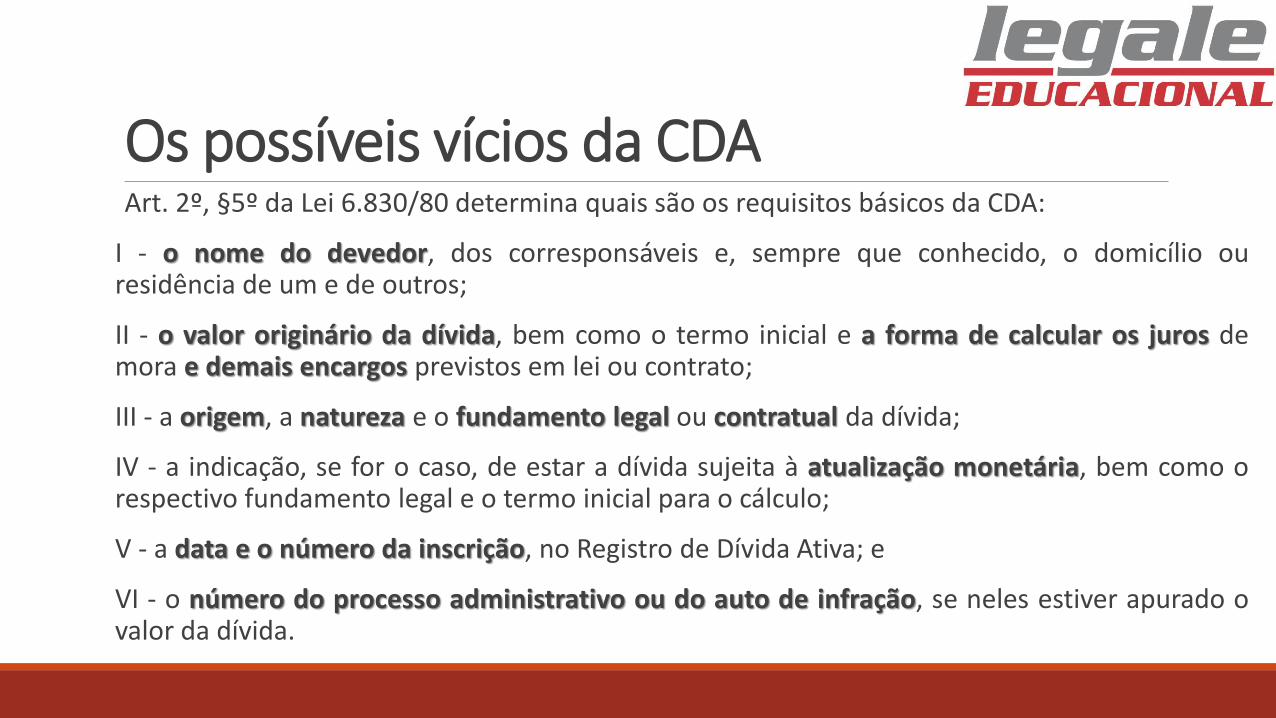

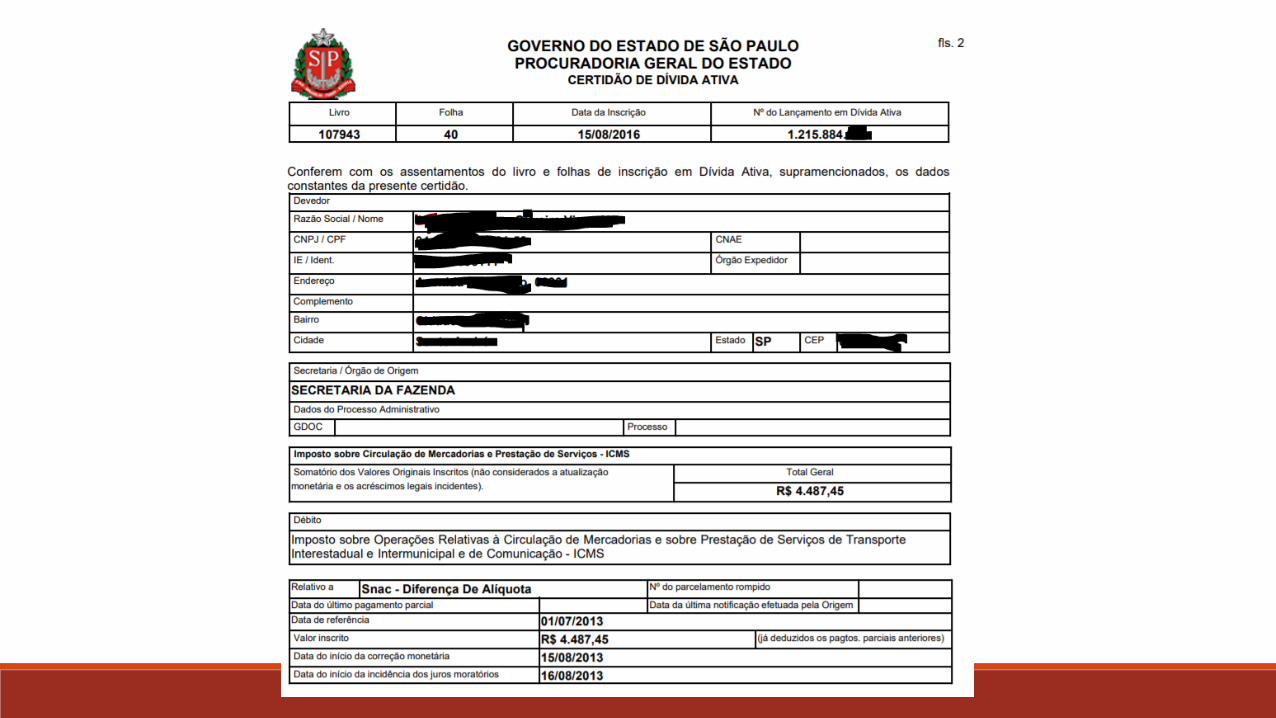

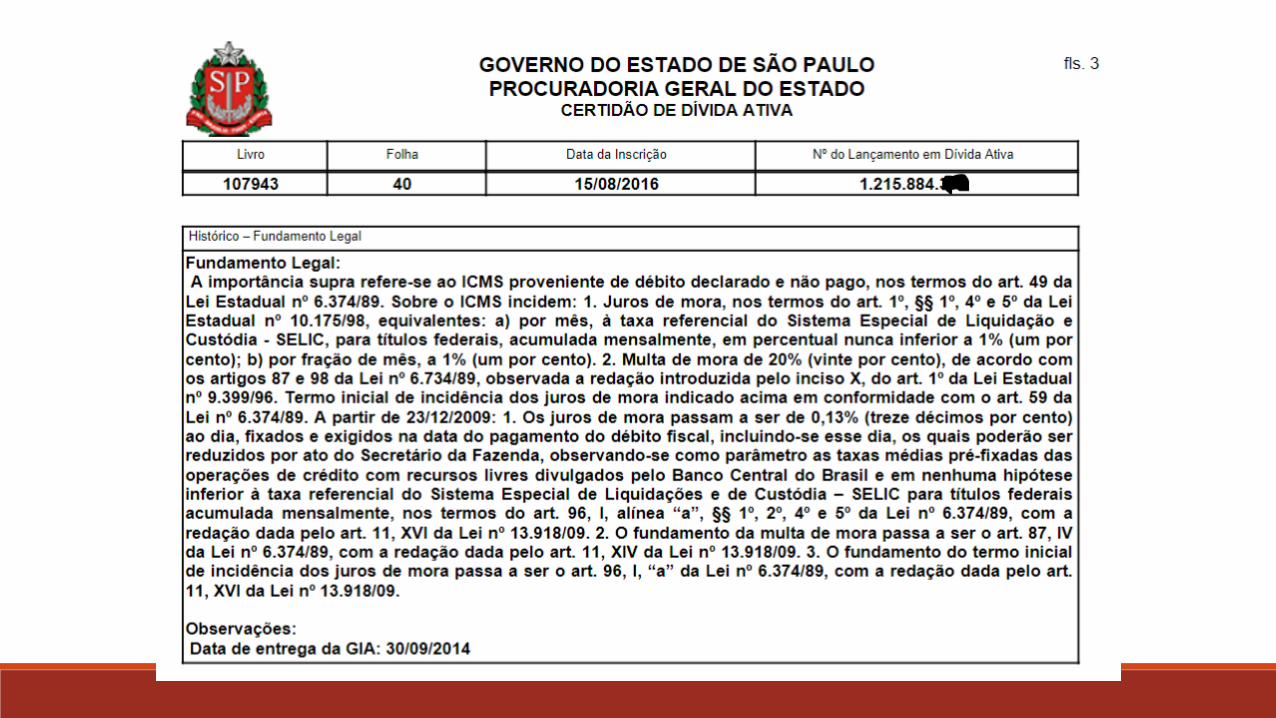

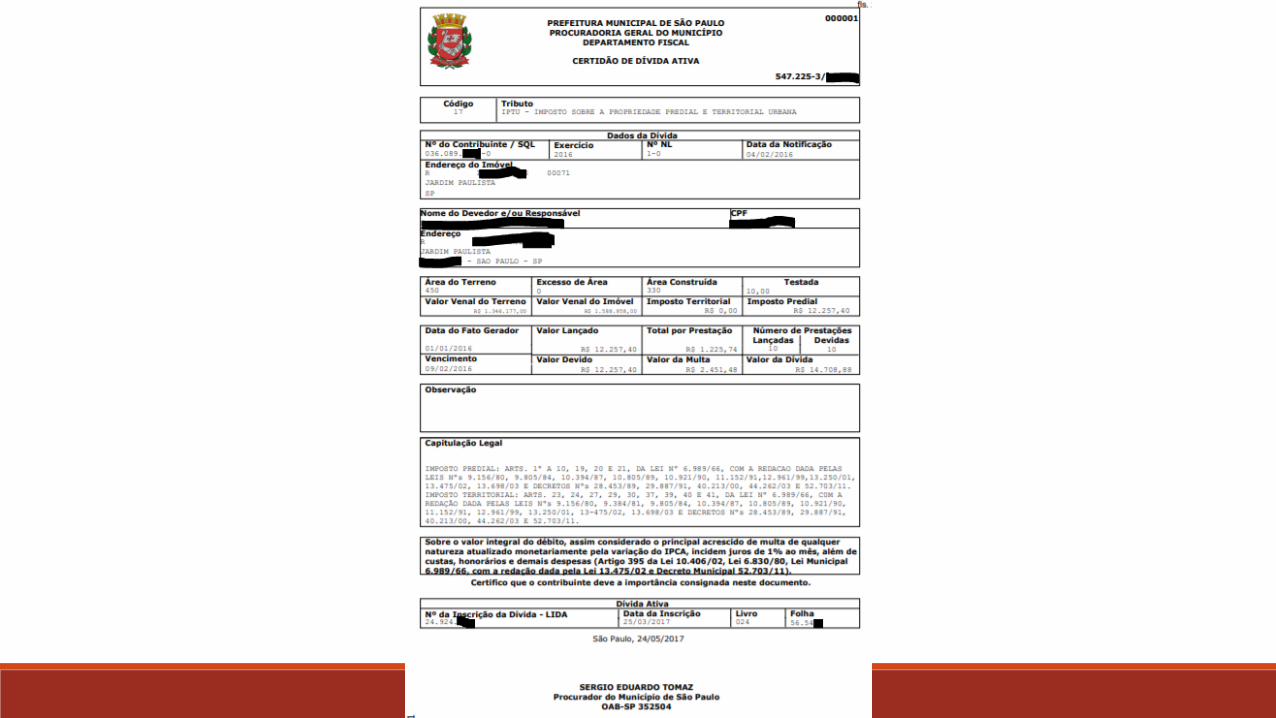

Os possíveis vícios da CDAArt. 2º, §5º da Lei 6.830/80 determina quais são os requisitos básicos da CDA:

I - o nome do devedor, dos corresponsáveis e, sempre que conhecido, o domicílio ouresidência de um e de outros;

II - o valor originário da dívida, bem como o termo inicial e a forma de calcular os juros demora e demais encargos previstos em lei ou contrato;

III - a origem, a natureza e o fundamento legal ou contratual da dívida;

IV - a indicação, se for o caso, de estar a dívida sujeita à atualização monetária, bem como orespectivo fundamento legal e o termo inicial para o cálculo;

V - a data e o número da inscrição, no Registro de Dívida Ativa; e

VI - o número do processo administrativo ou do auto de infração, se neles estiver apurado ovalor da dívida.

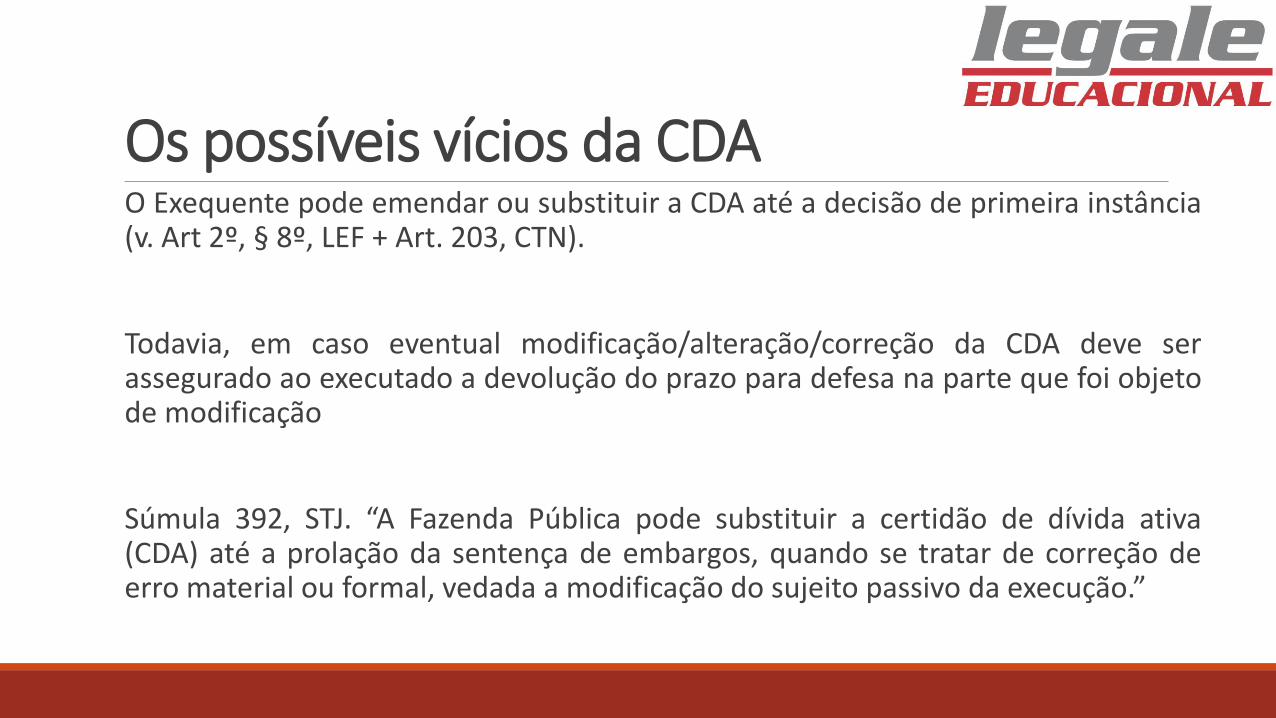

Os possíveis vícios da CDAO Exequente pode emendar ou substituir a CDA até a decisão de primeira instância(v. Art 2º, § 8º, LEF + Art. 203, CTN).

Todavia, em caso eventual modificação/alteração/correção da CDA deve serassegurado ao executado a devolução do prazo para defesa na parte que foi objetode modificação

Súmula 392, STJ. “A Fazenda Pública pode substituir a certidão de dívida ativa(CDA) até a prolação da sentença de embargos, quando se tratar de correção deerro material ou formal, vedada a modificação do sujeito passivo da execução.”

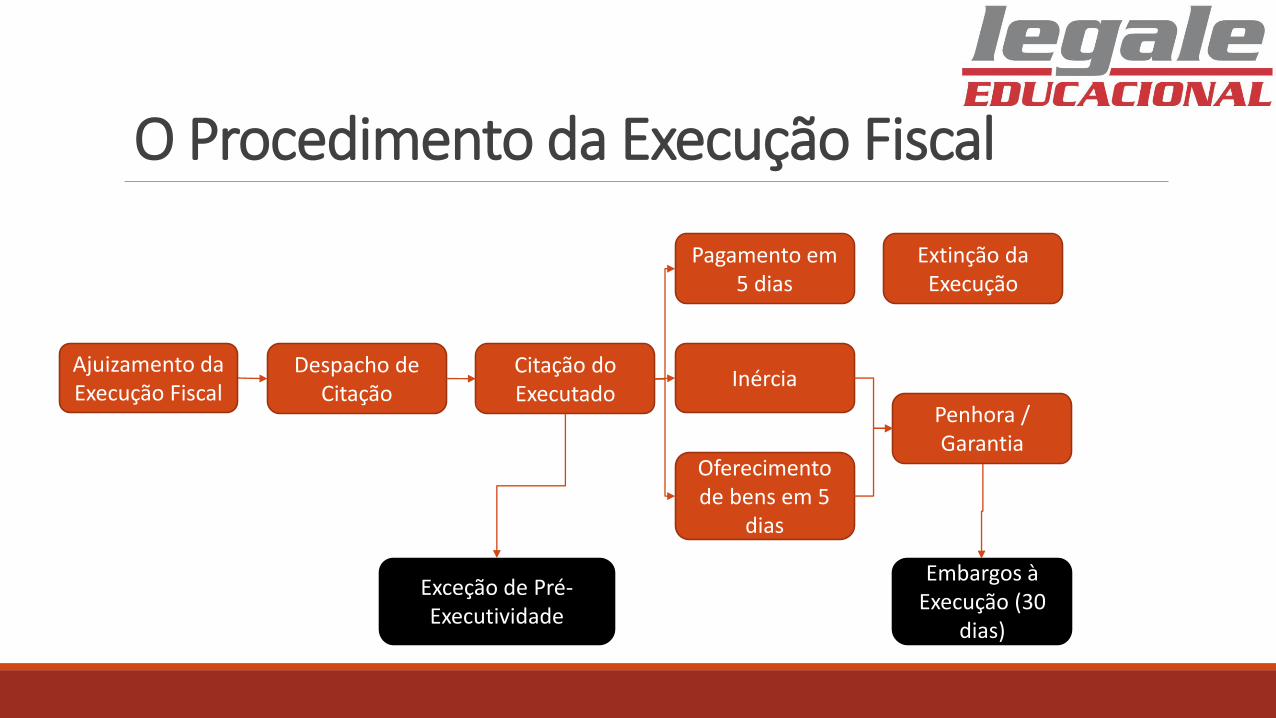

O Procedimento da Execução Fiscal

Ajuizamento da Execução Fiscal

Oferecimento de bens em 5

dias

Inércia

Pagamento em 5 dias

Citação do Executado

Despacho de Citação

Extinção da Execução

Penhora / Garantia

Embargos à Execução (30

dias)

Exceção de Pré-Executividade

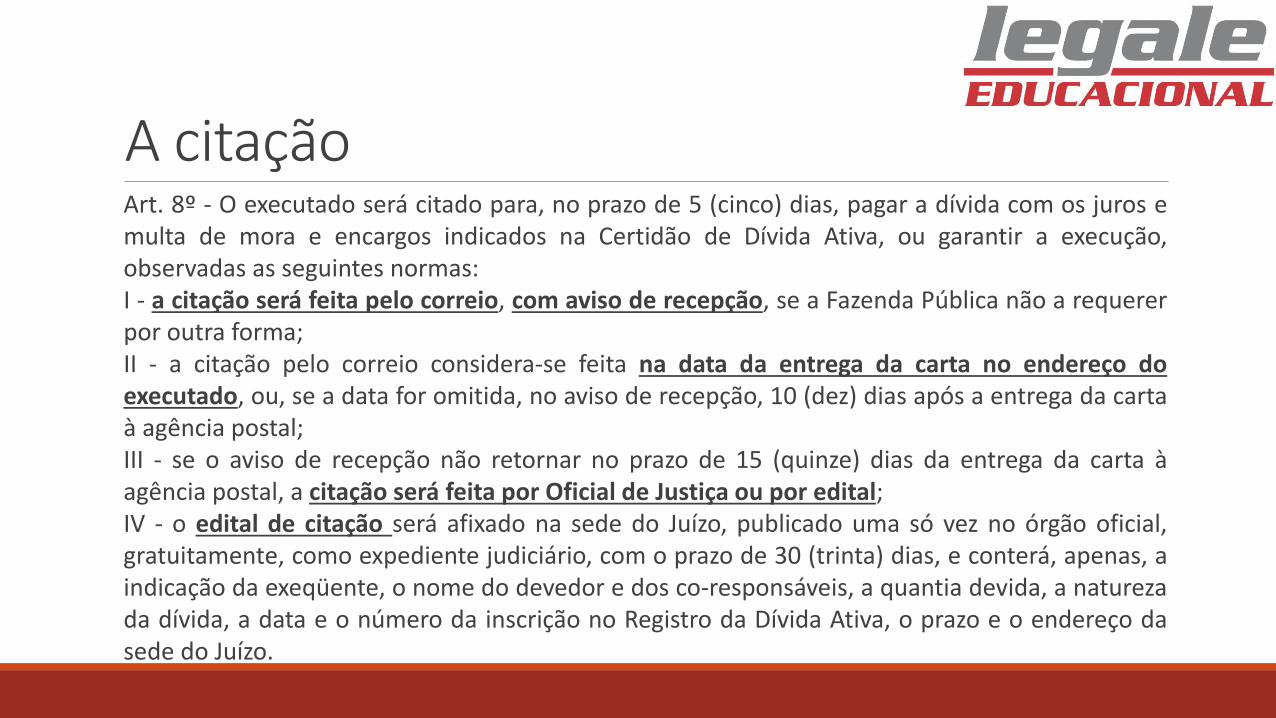

A citaçãoArt. 8º - O executado será citado para, no prazo de 5 (cinco) dias, pagar a dívida com os juros emulta de mora e encargos indicados na Certidão de Dívida Ativa, ou garantir a execução,observadas as seguintes normas:I - a citação será feita pelo correio, com aviso de recepção, se a Fazenda Pública não a requererpor outra forma;II - a citação pelo correio considera-se feita na data da entrega da carta no endereço doexecutado, ou, se a data for omitida, no aviso de recepção, 10 (dez) dias após a entrega da cartaà agência postal;III - se o aviso de recepção não retornar no prazo de 15 (quinze) dias da entrega da carta àagência postal, a citação será feita por Oficial de Justiça ou por edital;IV - o edital de citação será afixado na sede do Juízo, publicado uma só vez no órgão oficial,gratuitamente, como expediente judiciário, com o prazo de 30 (trinta) dias, e conterá, apenas, aindicação da exeqüente, o nome do devedor e dos co-responsáveis, a quantia devida, a naturezada dívida, a data e o número da inscrição no Registro da Dívida Ativa, o prazo e o endereço dasede do Juízo.

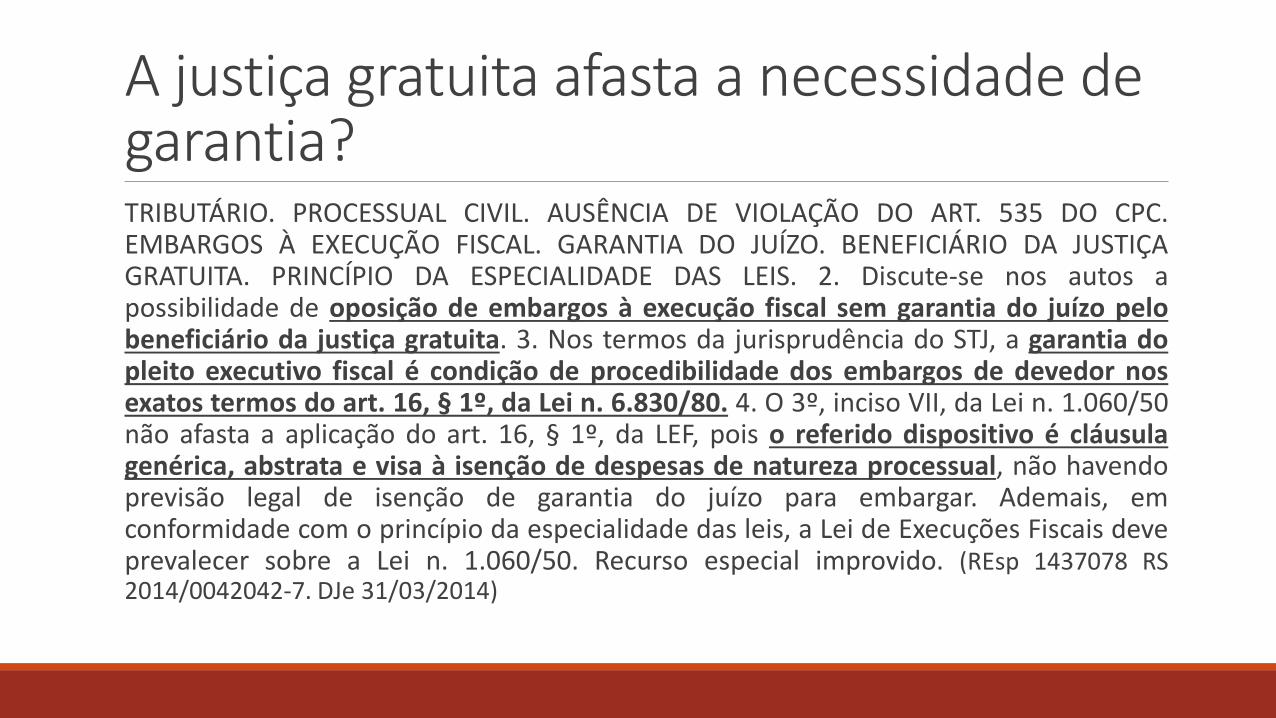

A justiça gratuita afasta a necessidade de garantia?TRIBUTÁRIO. PROCESSUAL CIVIL. AUSÊNCIA DE VIOLAÇÃO DO ART. 535 DO CPC.EMBARGOS À EXECUÇÃO FISCAL. GARANTIA DO JUÍZO. BENEFICIÁRIO DA JUSTIÇAGRATUITA. PRINCÍPIO DA ESPECIALIDADE DAS LEIS. 2. Discute-se nos autos apossibilidade de oposição de embargos à execução fiscal sem garantia do juízo pelobeneficiário da justiça gratuita. 3. Nos termos da jurisprudência do STJ, a garantia dopleito executivo fiscal é condição de procedibilidade dos embargos de devedor nosexatos termos do art. 16, § 1º, da Lei n. 6.830/80. 4. O 3º, inciso VII, da Lei n. 1.060/50não afasta a aplicação do art. 16, § 1º, da LEF, pois o referido dispositivo é cláusulagenérica, abstrata e visa à isenção de despesas de natureza processual, não havendoprevisão legal de isenção de garantia do juízo para embargar. Ademais, emconformidade com o princípio da especialidade das leis, a Lei de Execuções Fiscais deveprevalecer sobre a Lei n. 1.060/50. Recurso especial improvido. (REsp 1437078 RS2014/0042042-7. DJe 31/03/2014)

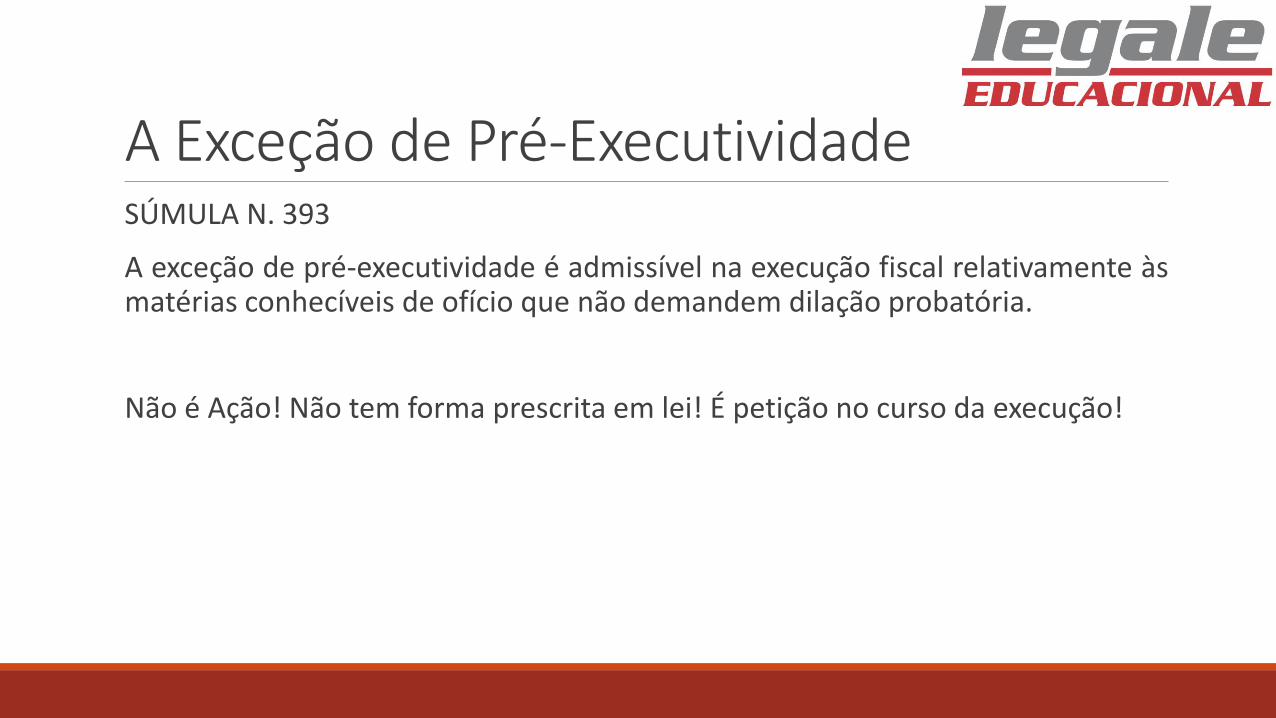

A Exceção de Pré-ExecutividadeSÚMULA N. 393

A exceção de pré-executividade é admissível na execução fiscal relativamente àsmatérias conhecíveis de ofício que não demandem dilação probatória.

Não é Ação! Não tem forma prescrita em lei! É petição no curso da execução!

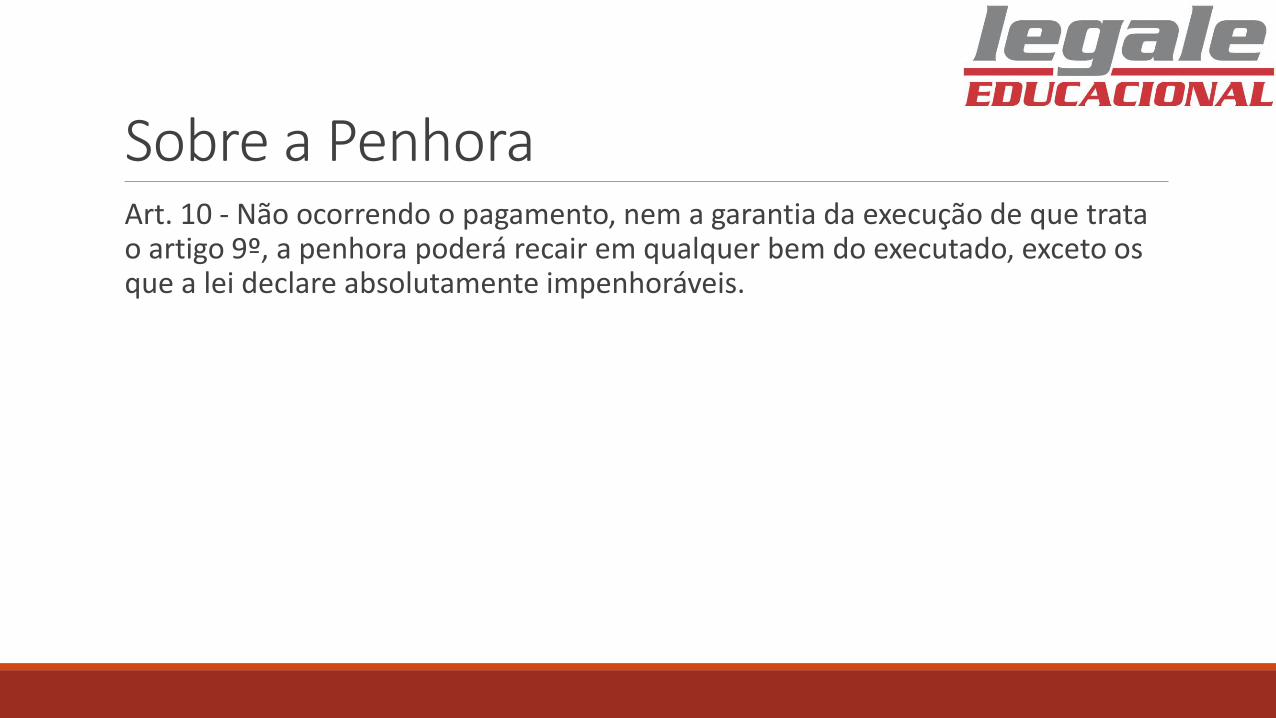

Sobre a PenhoraArt. 10 - Não ocorrendo o pagamento, nem a garantia da execução de que trata o artigo 9º, a penhora poderá recair em qualquer bem do executado, exceto os que a lei declare absolutamente impenhoráveis.

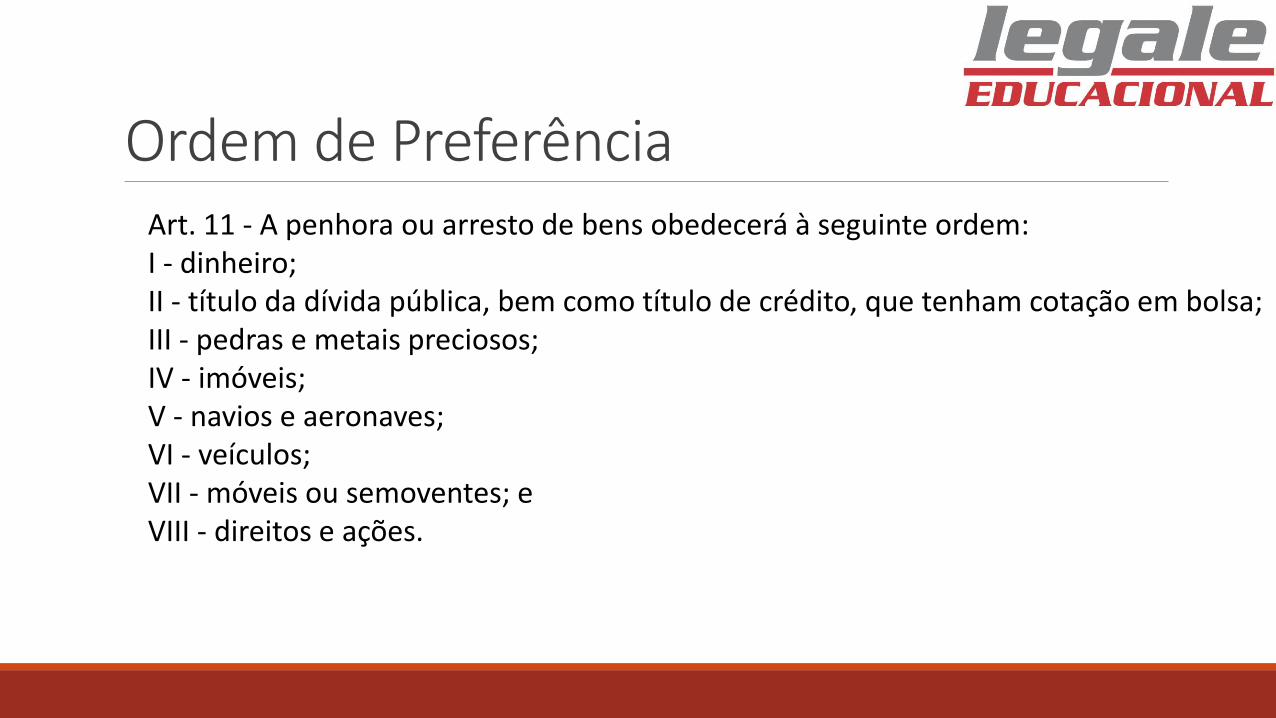

Ordem de PreferênciaArt. 11 - A penhora ou arresto de bens obedecerá à seguinte ordem:I - dinheiro;II - título da dívida pública, bem como título de crédito, que tenham cotação em bolsa;III - pedras e metais preciosos;IV - imóveis;V - navios e aeronaves;VI - veículos;VII - móveis ou semoventes; eVIII - direitos e ações.

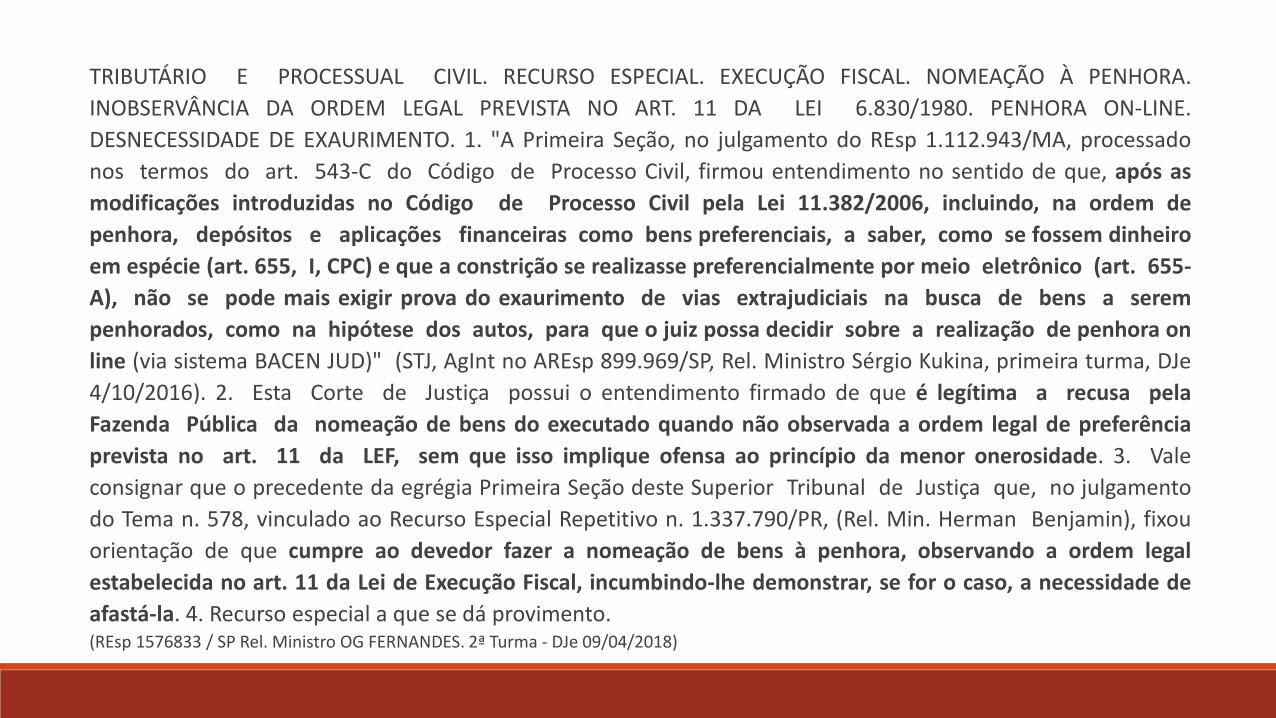

TRIBUTÁRIO E PROCESSUAL CIVIL. RECURSO ESPECIAL. EXECUÇÃO FISCAL. NOMEAÇÃO À PENHORA.

INOBSERVÂNCIA DA ORDEM LEGAL PREVISTA NO ART. 11 DA LEI 6.830/1980. PENHORA ON-LINE.

DESNECESSIDADE DE EXAURIMENTO. 1. "A Primeira Seção, no julgamento do REsp 1.112.943/MA, processado

nos termos do art. 543-C do Código de Processo Civil, firmou entendimento no sentido de que, após as

modificações introduzidas no Código de Processo Civil pela Lei 11.382/2006, incluindo, na ordem de

penhora, depósitos e aplicações financeiras como bens preferenciais, a saber, como se fossem dinheiro

em espécie (art. 655, I, CPC) e que a constrição se realizasse preferencialmente por meio eletrônico (art. 655-

A), não se pode mais exigir prova do exaurimento de vias extrajudiciais na busca de bens a serem

penhorados, como na hipótese dos autos, para que o juiz possa decidir sobre a realização de penhora on

line (via sistema BACEN JUD)" (STJ, AgInt no AREsp 899.969/SP, Rel. Ministro Sérgio Kukina, primeira turma, DJe

4/10/2016). 2. Esta Corte de Justiça possui o entendimento firmado de que é legítima a recusa pela

Fazenda Pública da nomeação de bens do executado quando não observada a ordem legal de preferência

prevista no art. 11 da LEF, sem que isso implique ofensa ao princípio da menor onerosidade. 3. Vale

consignar que o precedente da egrégia Primeira Seção deste Superior Tribunal de Justiça que, no julgamento

do Tema n. 578, vinculado ao Recurso Especial Repetitivo n. 1.337.790/PR, (Rel. Min. Herman Benjamin), fixou

orientação de que cumpre ao devedor fazer a nomeação de bens à penhora, observando a ordem legal

estabelecida no art. 11 da Lei de Execução Fiscal, incumbindo-lhe demonstrar, se for o caso, a necessidade de

afastá-la. 4. Recurso especial a que se dá provimento.(REsp 1576833 / SP Rel. Ministro OG FERNANDES. 2ª Turma - DJe 09/04/2018)

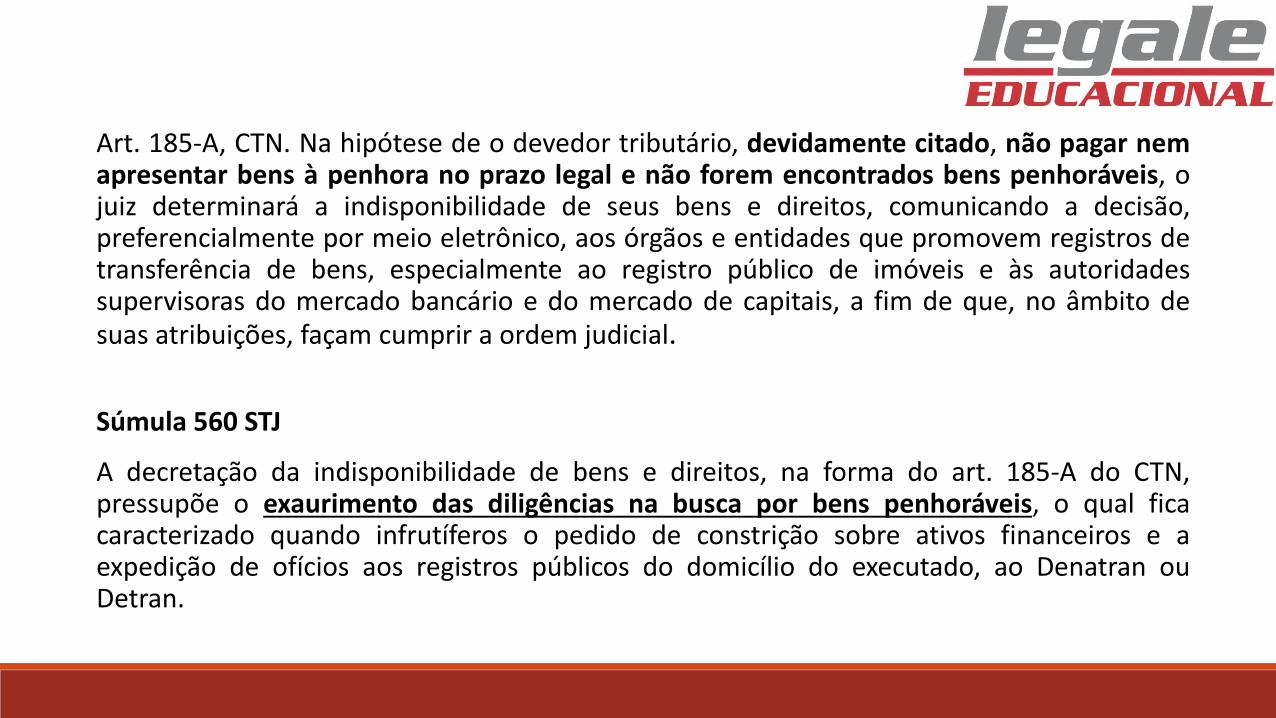

Art. 185-A, CTN. Na hipótese de o devedor tributário, devidamente citado, não pagar nemapresentar bens à penhora no prazo legal e não forem encontrados bens penhoráveis, ojuiz determinará a indisponibilidade de seus bens e direitos, comunicando a decisão,preferencialmente por meio eletrônico, aos órgãos e entidades que promovem registros detransferência de bens, especialmente ao registro público de imóveis e às autoridadessupervisoras do mercado bancário e do mercado de capitais, a fim de que, no âmbito desuas atribuições, façam cumprir a ordem judicial.

Súmula 560 STJ

A decretação da indisponibilidade de bens e direitos, na forma do art. 185-A do CTN,pressupõe o exaurimento das diligências na busca por bens penhoráveis, o qual ficacaracterizado quando infrutíferos o pedido de constrição sobre ativos financeiros e aexpedição de ofícios aos registros públicos do domicílio do executado, ao Denatran ouDetran.

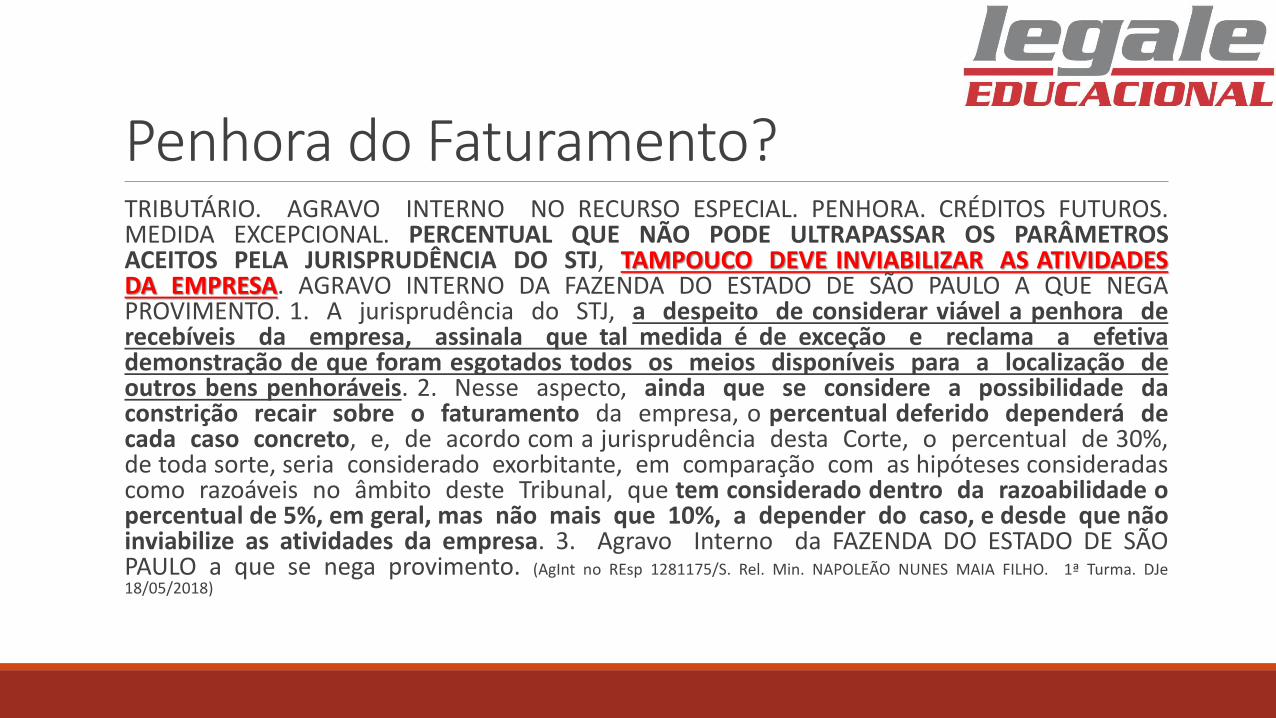

Penhora do Faturamento?TRIBUTÁRIO. AGRAVO INTERNO NO RECURSO ESPECIAL. PENHORA. CRÉDITOS FUTUROS.MEDIDA EXCEPCIONAL. PERCENTUAL QUE NÃO PODE ULTRAPASSAR OS PARÂMETROSACEITOS PELA JURISPRUDÊNCIA DO STJ, TAMPOUCO DEVE INVIABILIZAR AS ATIVIDADESDA EMPRESA. AGRAVO INTERNO DA FAZENDA DO ESTADO DE SÃO PAULO A QUE NEGAPROVIMENTO. 1. A jurisprudência do STJ, a despeito de considerar viável a penhora derecebíveis da empresa, assinala que tal medida é de exceção e reclama a efetivademonstração de que foram esgotados todos os meios disponíveis para a localização deoutros bens penhoráveis. 2. Nesse aspecto, ainda que se considere a possibilidade daconstrição recair sobre o faturamento da empresa, o percentual deferido dependerá decada caso concreto, e, de acordo com a jurisprudência desta Corte, o percentual de 30%,de toda sorte, seria considerado exorbitante, em comparação com as hipóteses consideradascomo razoáveis no âmbito deste Tribunal, que tem considerado dentro da razoabilidade opercentual de 5%, em geral, mas não mais que 10%, a depender do caso, e desde que nãoinviabilize as atividades da empresa. 3. Agravo Interno da FAZENDA DO ESTADO DE SÃOPAULO a que se nega provimento. (AgInt no REsp 1281175/S. Rel. Min. NAPOLEÃO NUNES MAIA FILHO. 1ª Turma. DJe18/05/2018)

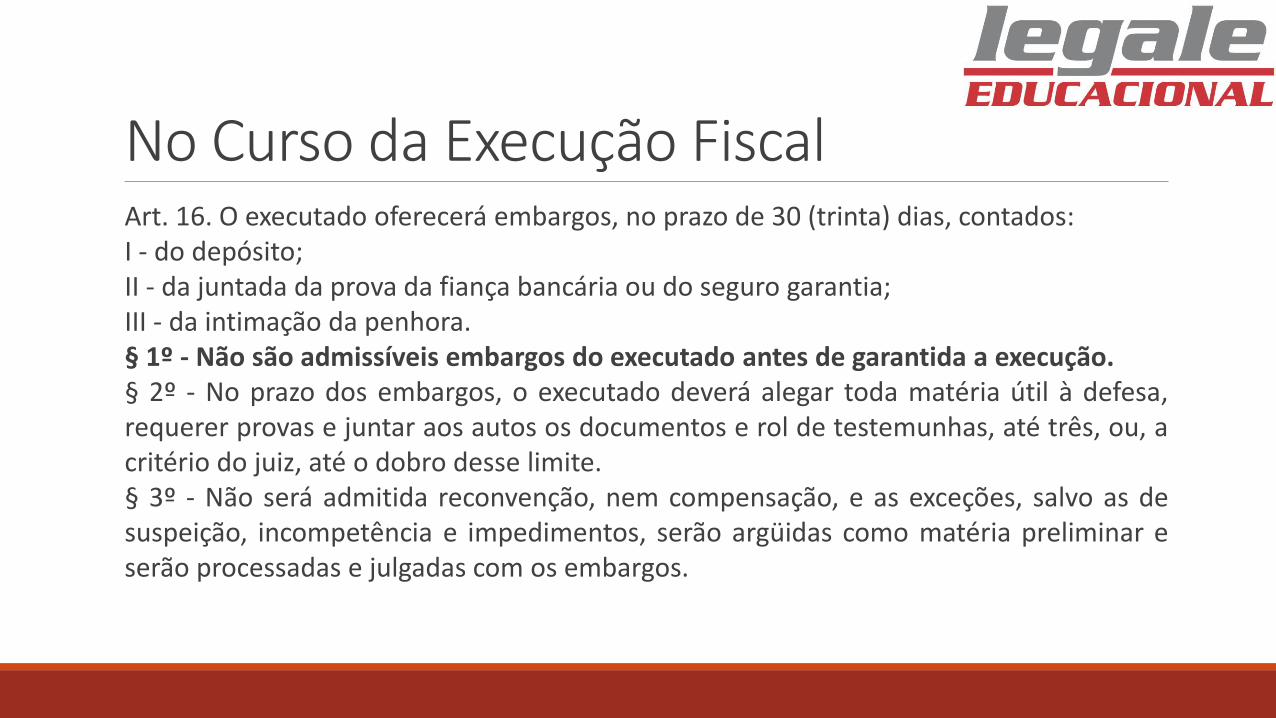

No Curso da Execução FiscalArt. 16. O executado oferecerá embargos, no prazo de 30 (trinta) dias, contados:I - do depósito;II - da juntada da prova da fiança bancária ou do seguro garantia;III - da intimação da penhora.§ 1º - Não são admissíveis embargos do executado antes de garantida a execução.§ 2º - No prazo dos embargos, o executado deverá alegar toda matéria útil à defesa,requerer provas e juntar aos autos os documentos e rol de testemunhas, até três, ou, acritério do juiz, até o dobro desse limite.§ 3º - Não será admitida reconvenção, nem compensação, e as exceções, salvo as desuspeição, incompetência e impedimentos, serão argüidas como matéria preliminar eserão processadas e julgadas com os embargos.

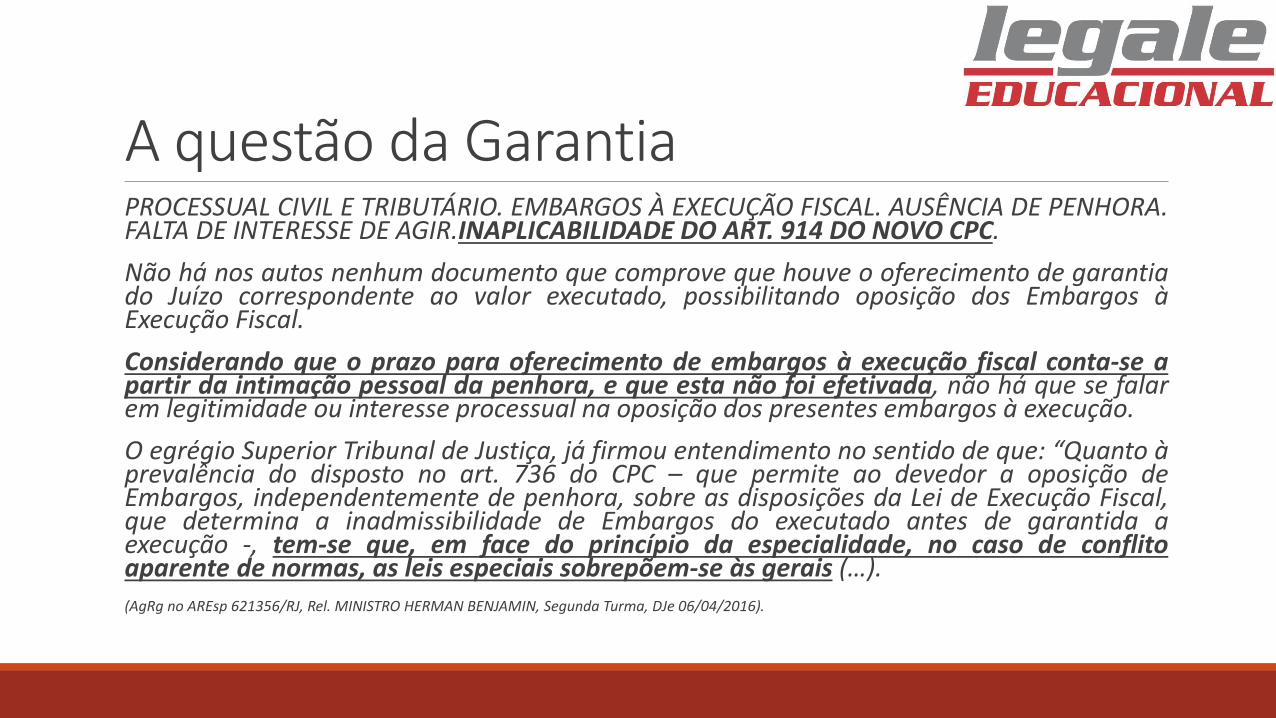

A questão da GarantiaPROCESSUAL CIVIL E TRIBUTÁRIO. EMBARGOS À EXECUÇÃO FISCAL. AUSÊNCIA DE PENHORA.FALTA DE INTERESSE DE AGIR.INAPLICABILIDADE DO ART. 914 DO NOVO CPC.

Não há nos autos nenhum documento que comprove que houve o oferecimento de garantiado Juízo correspondente ao valor executado, possibilitando oposição dos Embargos àExecução Fiscal.

Considerando que o prazo para oferecimento de embargos à execução fiscal conta-se apartir da intimação pessoal da penhora, e que esta não foi efetivada, não há que se falarem legitimidade ou interesse processual na oposição dos presentes embargos à execução.

O egrégio Superior Tribunal de Justiça, já firmou entendimento no sentido de que: “Quanto àprevalência do disposto no art. 736 do CPC – que permite ao devedor a oposição deEmbargos, independentemente de penhora, sobre as disposições da Lei de Execução Fiscal,que determina a inadmissibilidade de Embargos do executado antes de garantida aexecução -, tem-se que, em face do princípio da especialidade, no caso de conflitoaparente de normas, as leis especiais sobrepõem-se às gerais (…).(AgRg no AREsp 621356/RJ, Rel. MINISTRO HERMAN BENJAMIN, Segunda Turma, DJe 06/04/2016).

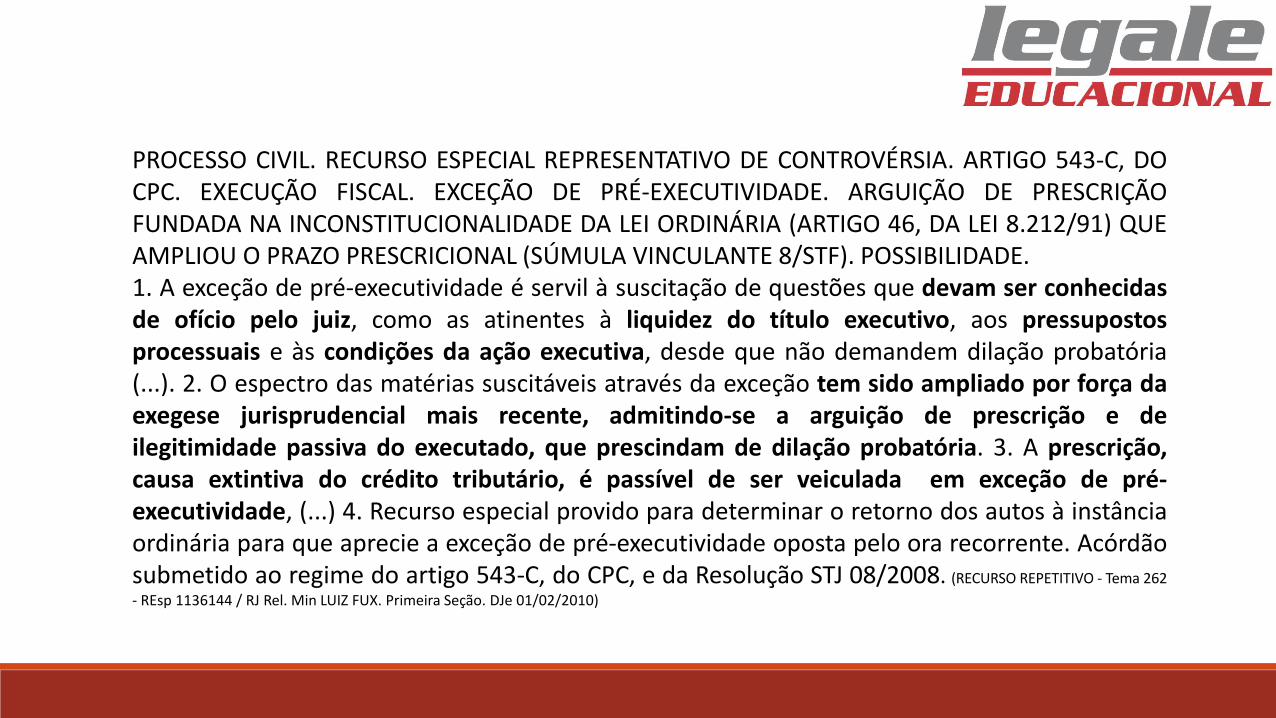

PROCESSO CIVIL. RECURSO ESPECIAL REPRESENTATIVO DE CONTROVÉRSIA. ARTIGO 543-C, DOCPC. EXECUÇÃO FISCAL. EXCEÇÃO DE PRÉ-EXECUTIVIDADE. ARGUIÇÃO DE PRESCRIÇÃOFUNDADA NA INCONSTITUCIONALIDADE DA LEI ORDINÁRIA (ARTIGO 46, DA LEI 8.212/91) QUEAMPLIOU O PRAZO PRESCRICIONAL (SÚMULA VINCULANTE 8/STF). POSSIBILIDADE.1. A exceção de pré-executividade é servil à suscitação de questões que devam ser conhecidasde ofício pelo juiz, como as atinentes à liquidez do título executivo, aos pressupostosprocessuais e às condições da ação executiva, desde que não demandem dilação probatória(...). 2. O espectro das matérias suscitáveis através da exceção tem sido ampliado por força daexegese jurisprudencial mais recente, admitindo-se a arguição de prescrição e deilegitimidade passiva do executado, que prescindam de dilação probatória. 3. A prescrição,causa extintiva do crédito tributário, é passível de ser veiculada em exceção de pré-executividade, (...) 4. Recurso especial provido para determinar o retorno dos autos à instânciaordinária para que aprecie a exceção de pré-executividade oposta pelo ora recorrente. Acórdãosubmetido ao regime do artigo 543-C, do CPC, e da Resolução STJ 08/2008. (RECURSO REPETITIVO - Tema 262

- REsp 1136144 / RJ Rel. Min LUIZ FUX. Primeira Seção. DJe 01/02/2010)

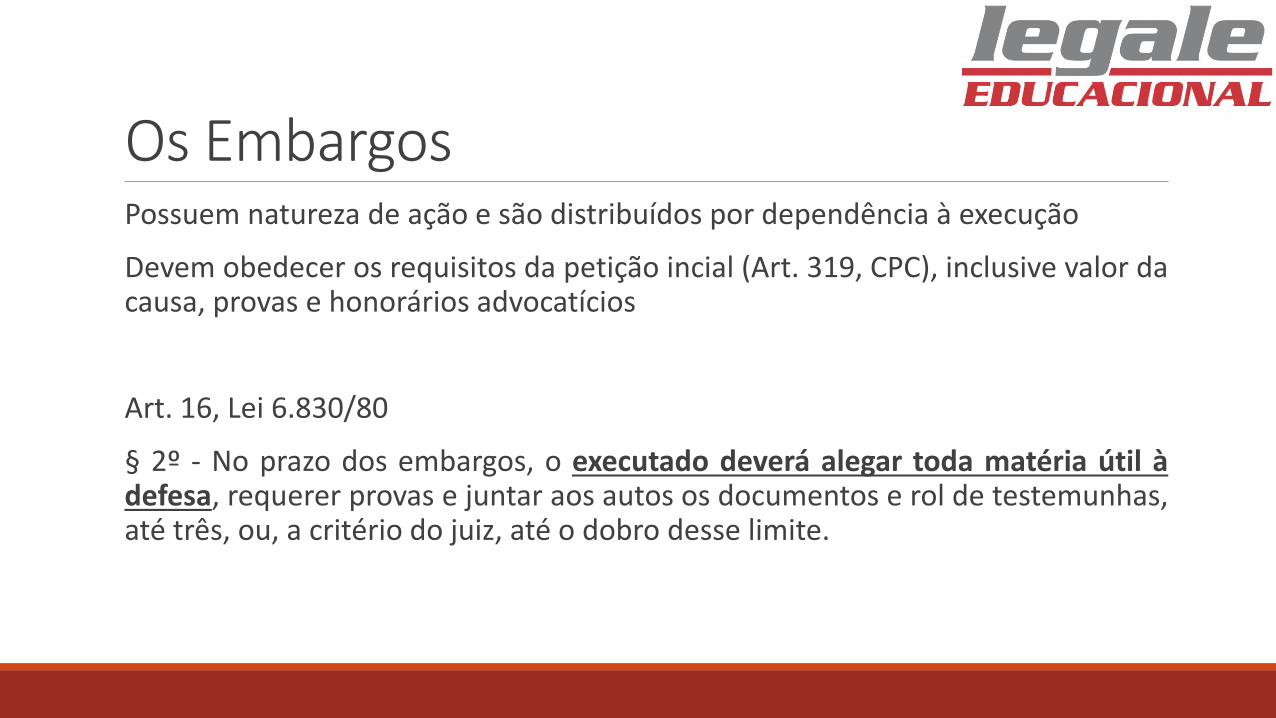

Os EmbargosPossuem natureza de ação e são distribuídos por dependência à execução

Devem obedecer os requisitos da petição incial (Art. 319, CPC), inclusive valor dacausa, provas e honorários advocatícios

Art. 16, Lei 6.830/80

§ 2º - No prazo dos embargos, o executado deverá alegar toda matéria útil àdefesa, requerer provas e juntar aos autos os documentos e rol de testemunhas,até três, ou, a critério do juiz, até o dobro desse limite.

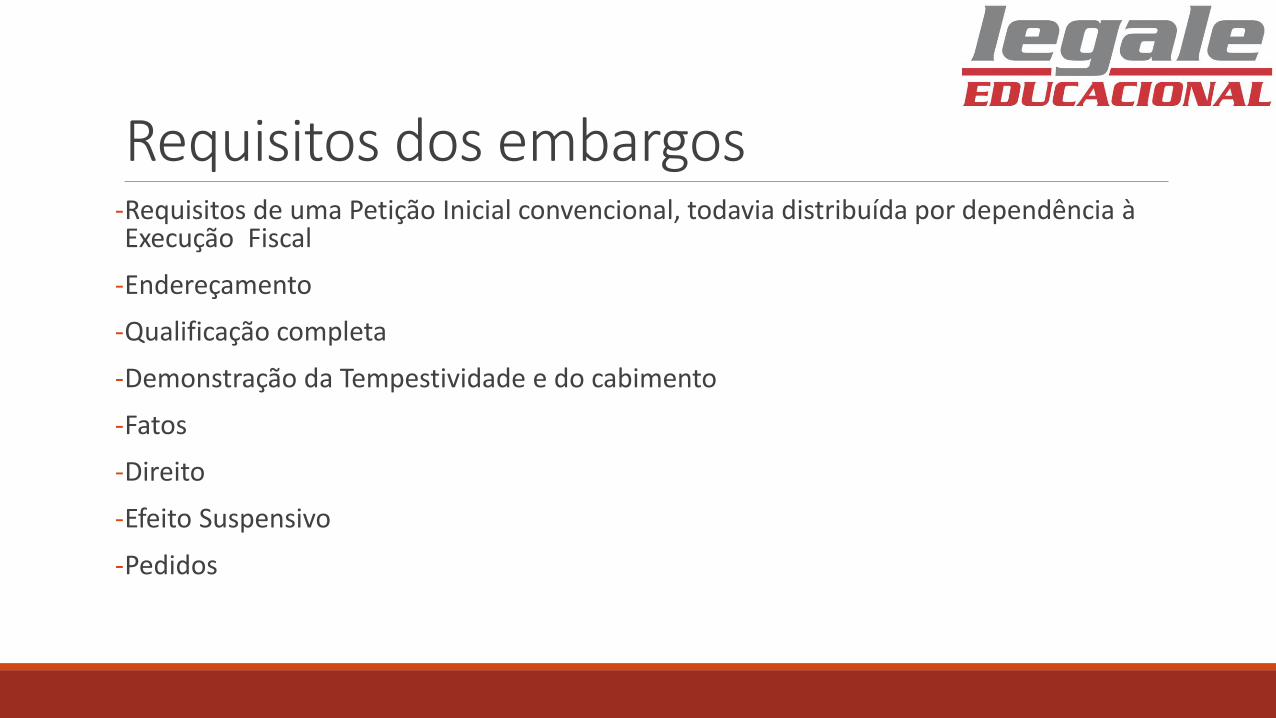

Requisitos dos embargos-Requisitos de uma Petição Inicial convencional, todavia distribuída por dependência à Execução Fiscal

-Endereçamento

-Qualificação completa

-Demonstração da Tempestividade e do cabimento

-Fatos

-Direito

-Efeito Suspensivo

-Pedidos

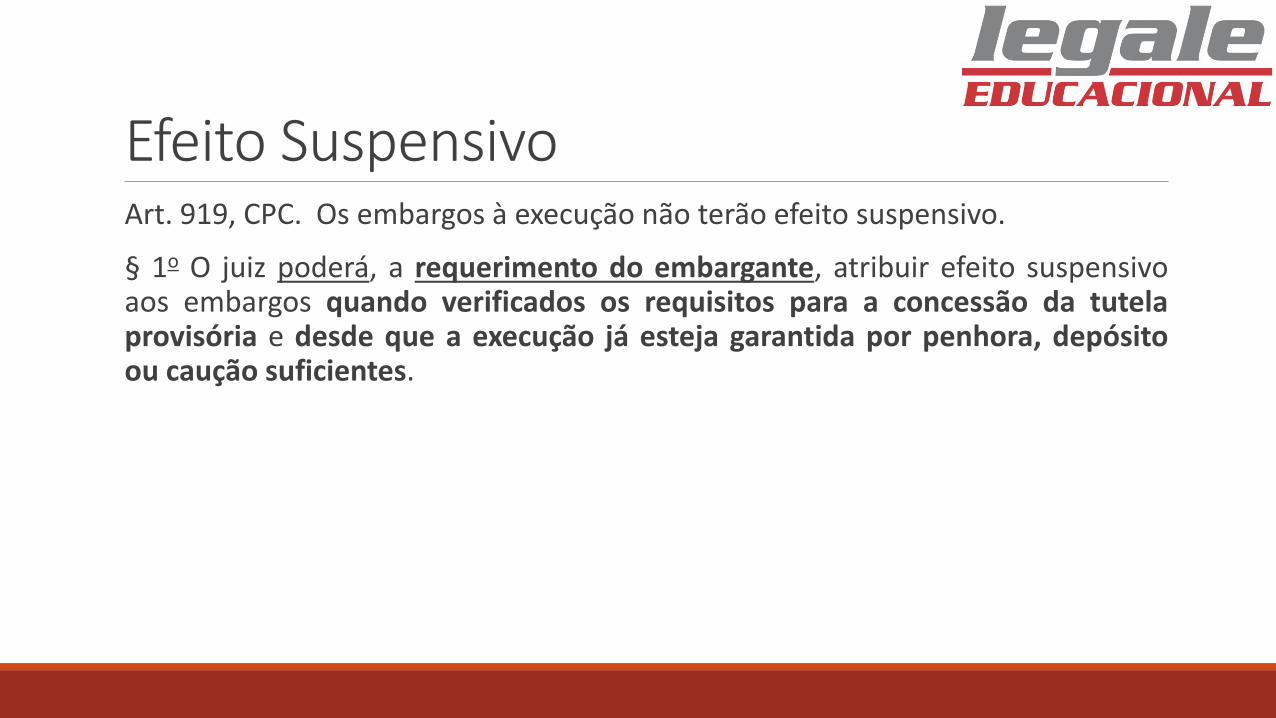

Efeito SuspensivoArt. 919, CPC. Os embargos à execução não terão efeito suspensivo.

§ 1o O juiz poderá, a requerimento do embargante, atribuir efeito suspensivoaos embargos quando verificados os requisitos para a concessão da tutelaprovisória e desde que a execução já esteja garantida por penhora, depósitoou caução suficientes.

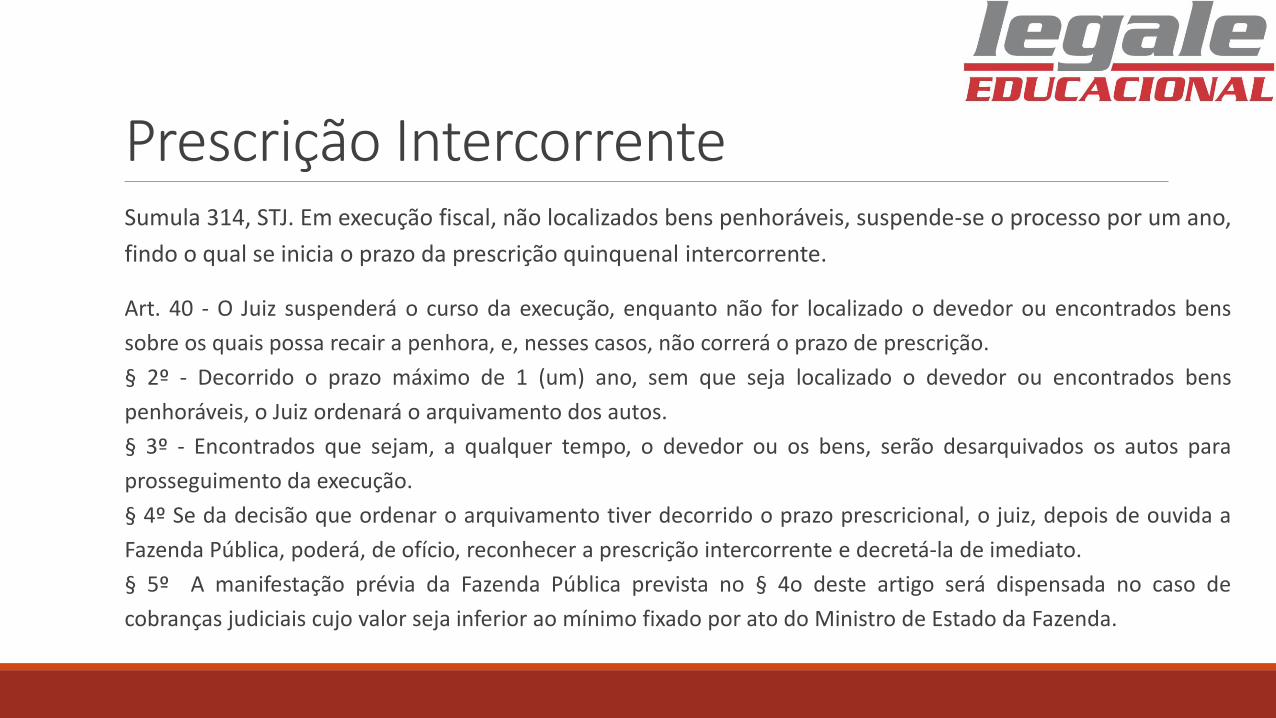

Prescrição IntercorrenteSumula 314, STJ. Em execução fiscal, não localizados bens penhoráveis, suspende-se o processo por um ano,

findo o qual se inicia o prazo da prescrição quinquenal intercorrente.

Art. 40 - O Juiz suspenderá o curso da execução, enquanto não for localizado o devedor ou encontrados bens

sobre os quais possa recair a penhora, e, nesses casos, não correrá o prazo de prescrição.

§ 2º - Decorrido o prazo máximo de 1 (um) ano, sem que seja localizado o devedor ou encontrados bens

penhoráveis, o Juiz ordenará o arquivamento dos autos.

§ 3º - Encontrados que sejam, a qualquer tempo, o devedor ou os bens, serão desarquivados os autos para

prosseguimento da execução.

§ 4º Se da decisão que ordenar o arquivamento tiver decorrido o prazo prescricional, o juiz, depois de ouvida a

Fazenda Pública, poderá, de ofício, reconhecer a prescrição intercorrente e decretá-la de imediato.

§ 5º A manifestação prévia da Fazenda Pública prevista no § 4o deste artigo será dispensada no caso de

cobranças judiciais cujo valor seja inferior ao mínimo fixado por ato do Ministro de Estado da Fazenda.

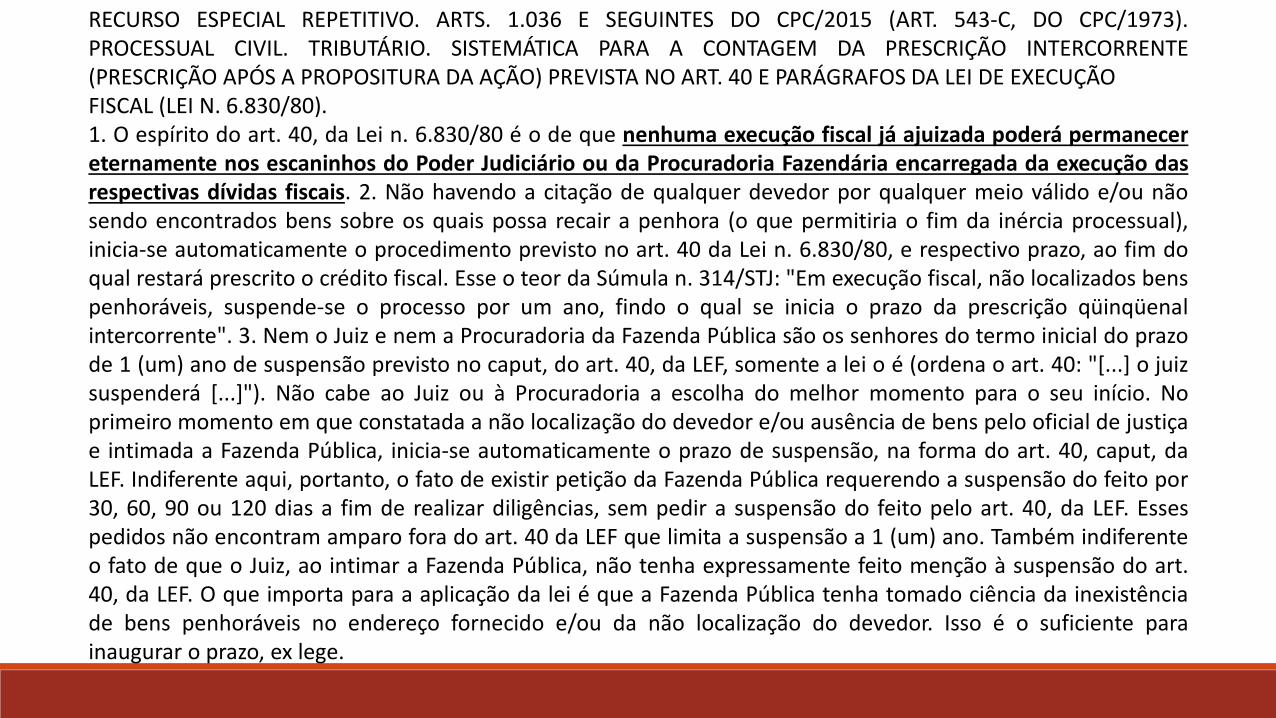

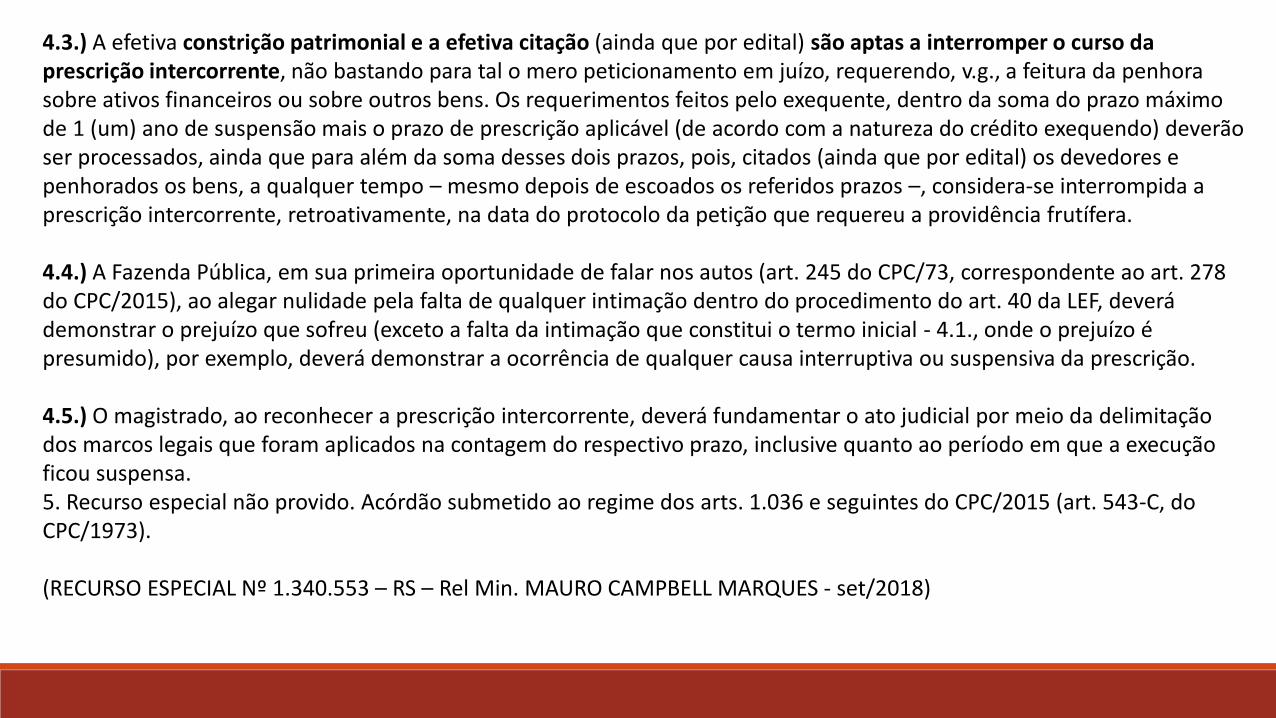

RECURSO ESPECIAL REPETITIVO. ARTS. 1.036 E SEGUINTES DO CPC/2015 (ART. 543-C, DO CPC/1973).PROCESSUAL CIVIL. TRIBUTÁRIO. SISTEMÁTICA PARA A CONTAGEM DA PRESCRIÇÃO INTERCORRENTE(PRESCRIÇÃO APÓS A PROPOSITURA DA AÇÃO) PREVISTA NO ART. 40 E PARÁGRAFOS DA LEI DE EXECUÇÃOFISCAL (LEI N. 6.830/80).1. O espírito do art. 40, da Lei n. 6.830/80 é o de que nenhuma execução fiscal já ajuizada poderá permanecereternamente nos escaninhos do Poder Judiciário ou da Procuradoria Fazendária encarregada da execução dasrespectivas dívidas fiscais. 2. Não havendo a citação de qualquer devedor por qualquer meio válido e/ou nãosendo encontrados bens sobre os quais possa recair a penhora (o que permitiria o fim da inércia processual),inicia-se automaticamente o procedimento previsto no art. 40 da Lei n. 6.830/80, e respectivo prazo, ao fim doqual restará prescrito o crédito fiscal. Esse o teor da Súmula n. 314/STJ: "Em execução fiscal, não localizados benspenhoráveis, suspende-se o processo por um ano, findo o qual se inicia o prazo da prescrição qüinqüenalintercorrente". 3. Nem o Juiz e nem a Procuradoria da Fazenda Pública são os senhores do termo inicial do prazode 1 (um) ano de suspensão previsto no caput, do art. 40, da LEF, somente a lei o é (ordena o art. 40: "[...] o juizsuspenderá [...]"). Não cabe ao Juiz ou à Procuradoria a escolha do melhor momento para o seu início. Noprimeiro momento em que constatada a não localização do devedor e/ou ausência de bens pelo oficial de justiçae intimada a Fazenda Pública, inicia-se automaticamente o prazo de suspensão, na forma do art. 40, caput, daLEF. Indiferente aqui, portanto, o fato de existir petição da Fazenda Pública requerendo a suspensão do feito por30, 60, 90 ou 120 dias a fim de realizar diligências, sem pedir a suspensão do feito pelo art. 40, da LEF. Essespedidos não encontram amparo fora do art. 40 da LEF que limita a suspensão a 1 (um) ano. Também indiferenteo fato de que o Juiz, ao intimar a Fazenda Pública, não tenha expressamente feito menção à suspensão do art.40, da LEF. O que importa para a aplicação da lei é que a Fazenda Pública tenha tomado ciência da inexistênciade bens penhoráveis no endereço fornecido e/ou da não localização do devedor. Isso é o suficiente parainaugurar o prazo, ex lege.

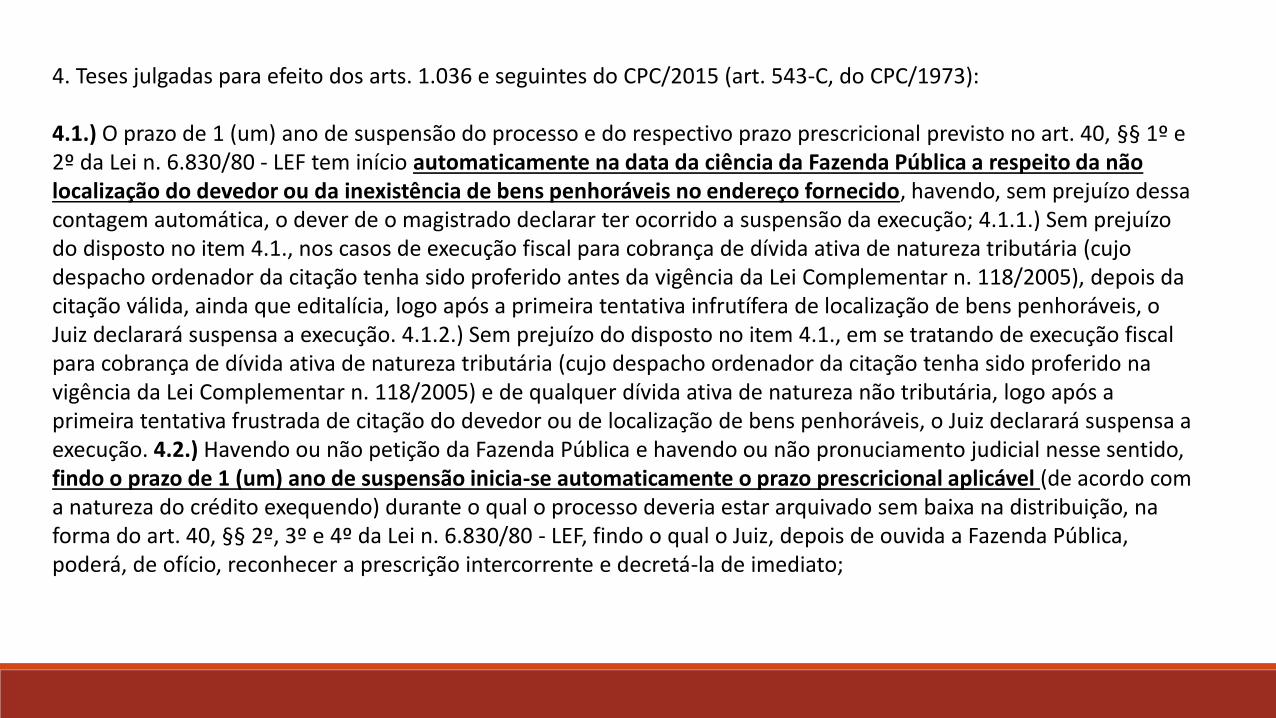

4. Teses julgadas para efeito dos arts. 1.036 e seguintes do CPC/2015 (art. 543-C, do CPC/1973):

4.1.) O prazo de 1 (um) ano de suspensão do processo e do respectivo prazo prescricional previsto no art. 40, §§ 1º e 2º da Lei n. 6.830/80 - LEF tem início automaticamente na data da ciência da Fazenda Pública a respeito da nãolocalização do devedor ou da inexistência de bens penhoráveis no endereço fornecido, havendo, sem prejuízo dessa contagem automática, o dever de o magistrado declarar ter ocorrido a suspensão da execução; 4.1.1.) Sem prejuízo do disposto no item 4.1., nos casos de execução fiscal para cobrança de dívida ativa de natureza tributária (cujo despacho ordenador da citação tenha sido proferido antes da vigência da Lei Complementar n. 118/2005), depois da citação válida, ainda que editalícia, logo após a primeira tentativa infrutífera de localização de bens penhoráveis, o Juiz declarará suspensa a execução. 4.1.2.) Sem prejuízo do disposto no item 4.1., em se tratando de execução fiscal para cobrança de dívida ativa de natureza tributária (cujo despacho ordenador da citação tenha sido proferido na vigência da Lei Complementar n. 118/2005) e de qualquer dívida ativa de natureza não tributária, logo após a primeira tentativa frustrada de citação do devedor ou de localização de bens penhoráveis, o Juiz declarará suspensa a execução. 4.2.) Havendo ou não petição da Fazenda Pública e havendo ou não pronuciamento judicial nesse sentido, findo o prazo de 1 (um) ano de suspensão inicia-se automaticamente o prazo prescricional aplicável (de acordo com a natureza do crédito exequendo) durante o qual o processo deveria estar arquivado sem baixa na distribuição, na forma do art. 40, §§ 2º, 3º e 4º da Lei n. 6.830/80 - LEF, findo o qual o Juiz, depois de ouvida a Fazenda Pública, poderá, de ofício, reconhecer a prescrição intercorrente e decretá-la de imediato;

4.3.) A efetiva constrição patrimonial e a efetiva citação (ainda que por edital) são aptas a interromper o curso da prescrição intercorrente, não bastando para tal o mero peticionamento em juízo, requerendo, v.g., a feitura da penhora sobre ativos financeiros ou sobre outros bens. Os requerimentos feitos pelo exequente, dentro da soma do prazo máximo de 1 (um) ano de suspensão mais o prazo de prescrição aplicável (de acordo com a natureza do crédito exequendo) deverão ser processados, ainda que para além da soma desses dois prazos, pois, citados (ainda que por edital) os devedores e penhorados os bens, a qualquer tempo – mesmo depois de escoados os referidos prazos –, considera-se interrompida a prescrição intercorrente, retroativamente, na data do protocolo da petição que requereu a providência frutífera.

4.4.) A Fazenda Pública, em sua primeira oportunidade de falar nos autos (art. 245 do CPC/73, correspondente ao art. 278 do CPC/2015), ao alegar nulidade pela falta de qualquer intimação dentro do procedimento do art. 40 da LEF, deverá demonstrar o prejuízo que sofreu (exceto a falta da intimação que constitui o termo inicial - 4.1., onde o prejuízo é presumido), por exemplo, deverá demonstrar a ocorrência de qualquer causa interruptiva ou suspensiva da prescrição.

4.5.) O magistrado, ao reconhecer a prescrição intercorrente, deverá fundamentar o ato judicial por meio da delimitação dos marcos legais que foram aplicados na contagem do respectivo prazo, inclusive quanto ao período em que a execução ficou suspensa. 5. Recurso especial não provido. Acórdão submetido ao regime dos arts. 1.036 e seguintes do CPC/2015 (art. 543-C, do CPC/1973).

(RECURSO ESPECIAL Nº 1.340.553 – RS – Rel Min. MAURO CAMPBELL MARQUES - set/2018)

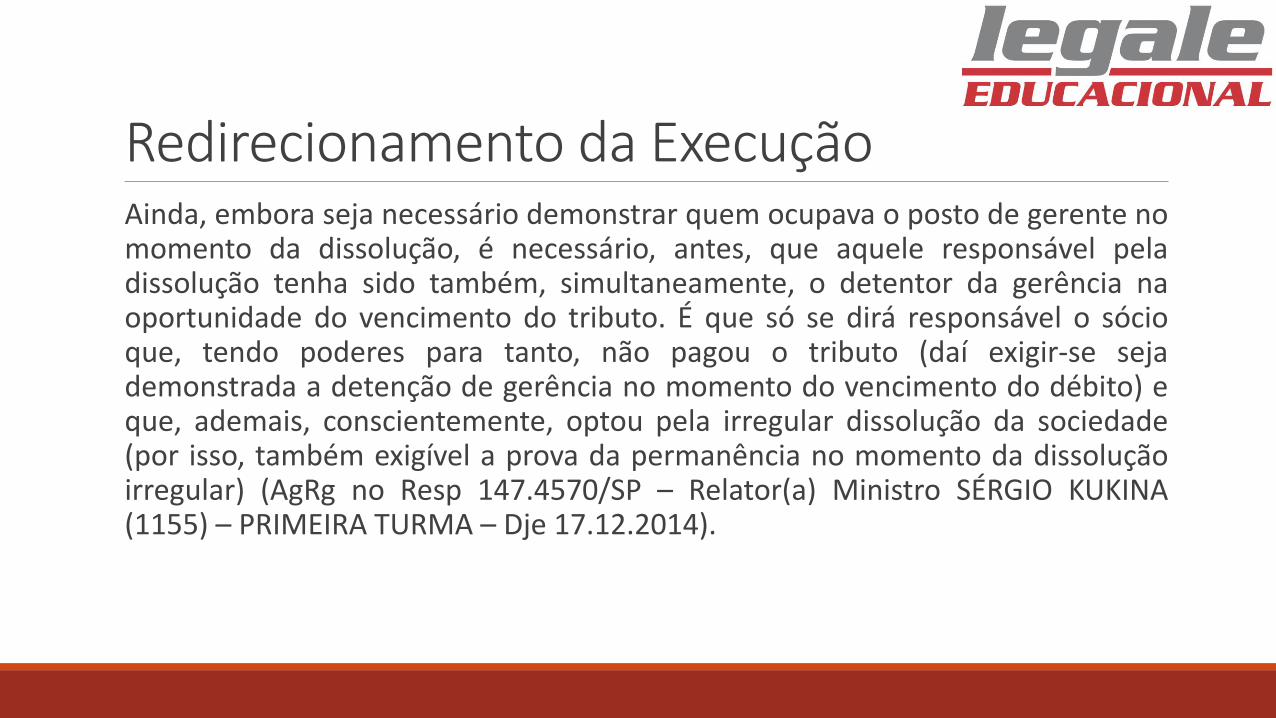

Redirecionamento da ExecuçãoAinda, embora seja necessário demonstrar quem ocupava o posto de gerente nomomento da dissolução, é necessário, antes, que aquele responsável peladissolução tenha sido também, simultaneamente, o detentor da gerência naoportunidade do vencimento do tributo. É que só se dirá responsável o sócioque, tendo poderes para tanto, não pagou o tributo (daí exigir-se sejademonstrada a detenção de gerência no momento do vencimento do débito) eque, ademais, conscientemente, optou pela irregular dissolução da sociedade(por isso, também exigível a prova da permanência no momento da dissoluçãoirregular) (AgRg no Resp 147.4570/SP – Relator(a) Ministro SÉRGIO KUKINA(1155) – PRIMEIRA TURMA – Dje 17.12.2014).

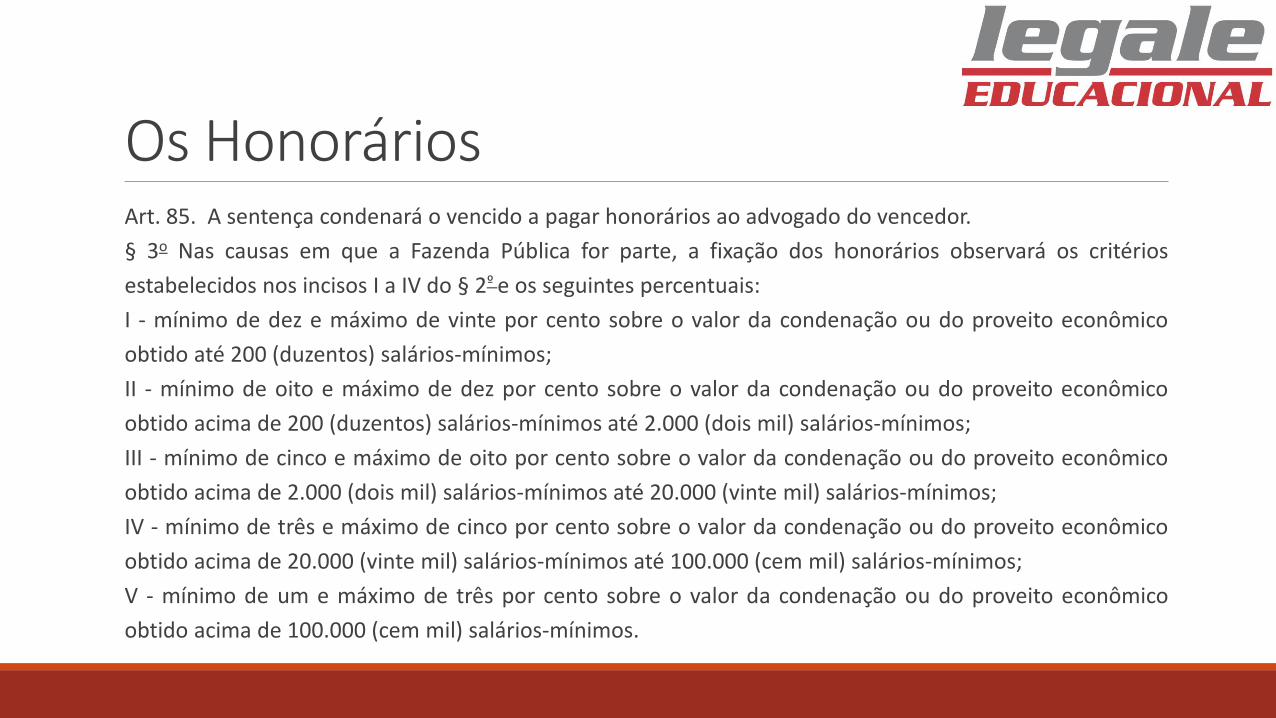

Os HonoráriosArt. 85. A sentença condenará o vencido a pagar honorários ao advogado do vencedor.

§ 3o Nas causas em que a Fazenda Pública for parte, a fixação dos honorários observará os critérios

estabelecidos nos incisos I a IV do § 2º e os seguintes percentuais:

I - mínimo de dez e máximo de vinte por cento sobre o valor da condenação ou do proveito econômico

obtido até 200 (duzentos) salários-mínimos;

II - mínimo de oito e máximo de dez por cento sobre o valor da condenação ou do proveito econômico

obtido acima de 200 (duzentos) salários-mínimos até 2.000 (dois mil) salários-mínimos;

III - mínimo de cinco e máximo de oito por cento sobre o valor da condenação ou do proveito econômico

obtido acima de 2.000 (dois mil) salários-mínimos até 20.000 (vinte mil) salários-mínimos;

IV - mínimo de três e máximo de cinco por cento sobre o valor da condenação ou do proveito econômico

obtido acima de 20.000 (vinte mil) salários-mínimos até 100.000 (cem mil) salários-mínimos;

V - mínimo de um e máximo de três por cento sobre o valor da condenação ou do proveito econômico

obtido acima de 100.000 (cem mil) salários-mínimos.

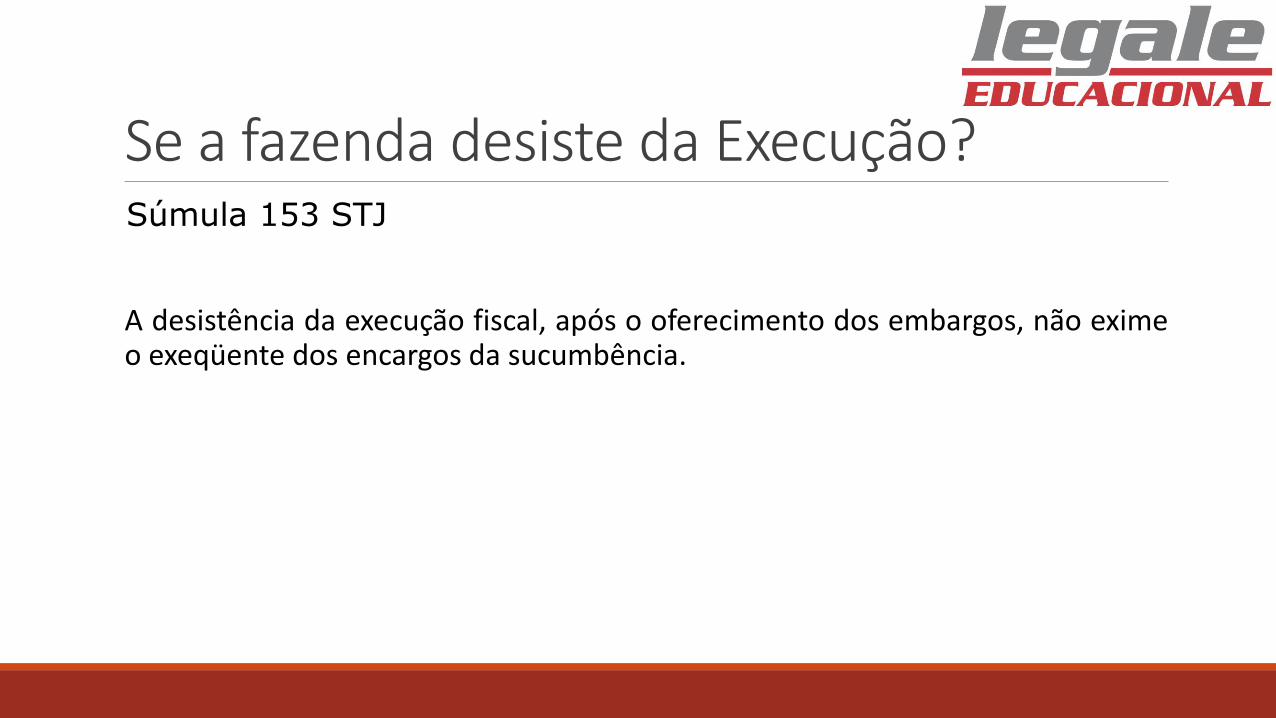

Se a fazenda desiste da Execução?Súmula 153 STJ

A desistência da execução fiscal, após o oferecimento dos embargos, não eximeo exeqüente dos encargos da sucumbência.