MEDIÇÃO E RELATO DO CAPITAL INTELECTUAL Maria de … · 4 Termo usado para se contrapor à...

31

1 MEDIÇÃO E RELATO DO CAPITAL INTELECTUAL Maria de Lurdes Ribeiro da Silva Docente da Escola Superior de Gestão do Instituto Politécnico do Cávado e do Ave Campus do IPCA 4750-810 Barcelos Telef: 253802500 Telemóvel: 967294940 Ana Maria Gomes Rodrigues Professora Auxiliar na Faculdade de Economia da Universidade de Coimbra Rua Capitão Luís Gonzaga, nº 8 — 6º AC 3000 095 Coimbra 966123299 María del Pilar Muñoz Dueñas Profesora Titular de Escuela Universitaria Vigo (Pontevedra) 986 11 53 99; 618 288 490 Área temática : A) Información Financiera y Normalización Contable Palabras clave : Capital intelectual, Conocimiento, Modelos, Medición, Divulgación. 38a

Transcript of MEDIÇÃO E RELATO DO CAPITAL INTELECTUAL Maria de … · 4 Termo usado para se contrapor à...

1

MEDIÇÃO E RELATO DO CAPITAL INTELECTUAL

Maria de Lurdes Ribeiro da Silva

Docente da Escola Superior de Gestão do Instituto Politécnico do Cávado e do Ave Campus do IPCA

4750-810 Barcelos Telef: 253802500

Telemóvel: 967294940

Ana Maria Gomes Rodrigues Professora Auxiliar na Faculdade de Economia da Universidade de Coimbra

Rua Capitão Luís Gonzaga, nº 8 — 6º AC 3000 095 Coimbra

966123299

María del Pilar Muñoz Dueñas Profesora Titular de Escuela Universitaria

Vigo (Pontevedra) 986 11 53 99; 618 288 490

Área temática: A) Información Financiera y Normalización Contable Palabras clave: Capital intelectual, Conocimiento, Modelos, Medición, Divulgación.

38a

2

MEDIÇÃO E RELATO DO CAPITAL INTELECTUAL

Resumen

La información y la comunicación provocaron la apertura a un mercado global,

produjeron y sembraron conocimiento y los mercados evolucionaron e incentivaron

la competitividad y la innovación. Las empresas más competitivas son las que usan

nuevas tecnologías de información, las que apuestan en los recursos humanos

calificados, las que evolucionan en la investigación y las que se centran en la

estrategia y en las ligazones estratégicas.

El objetivo de este trabajo se centra en el análisis de algunos métodos

desarrollados para valorar, así como en la importancia de la divulgación de la

información acerca del activo ya consagrado como lo que más contribuye para el

desarrollo empresarial y social: el capital intelectual.

Resumo

A informação e a comunicação provocaram a abertura a um mercado global,

produziram e semearam conhecimento e os mercados evoluíram e incentivaram a

competitividade e a inovação. As empresas mais competitivas são as que usam

novas tecnologias de informação, as que apostam nos recursos humanos

qualificados, as que evoluem na investigação e as que se centram na estratégia e

nas ligações estratégicas.

O objectivo deste trabalho centra-se na análise de alguns métodos

desenvolvidos para valorizar, assim como na importância da divulgação da

informação acerca do activo já consagrado como o que mais contribui para o

desenvolvimento empresarial e social: o capital intelectual.

3

INTRODUÇÃO

A economia e as empresas estão, nos dias de hoje, sujeitas a uma pressão

competitiva nunca antes sentida. Os mercados, fruto da globalização, sentem

oscilações e volatilidades influenciadas pela concorrência e pela procura de uma

superior rentabilidade que proporcione vantagens competitivas e posições de

liderança. Esta é a economia do conhecimento e da inovação, num mundo em que,

facilmente acedemos à informação, fonte de conhecimento, onde aprender já não

passa apenas pela escola e pela empresa. O mundo onde temos mais que filtrar a

informação do que tentar obtê-la. Nesta economia as empresas não podem viver

sozinhas, vivem mais das relações que estabelecem com os seus clientes,

fornecedores, investidores, financiadores, concorrentes, etc., do que dos seus

próprios recursos , é a esta economia a que Lev (2003) chama de economia de rede.

O conhecimento é o principal factor de produção, de expansão e

desenvolvimento das empresas e do mercado global, essencialmente o

conhecimento organizacional que resulta do contributo do conhecimento individual

de cada participante na organização.

A sua importância é um facto devidamente identicado, tendo apenas que ser

devidamente mensurado para uma correcta tomada de decisões e para que as

empresas reflictam o seu verdadeiro valor. Roos et al. (2001) enfatizam a

importância de medir o capital intelectual, argumentando que somente o que pode

ser medido pode ser gerido, mas, será possível medir algo que por natureza está

escondido e é imaterial?

Lopes (2008: 69) refere que “medir o intangível surge-nos como um aparente

erro da mente ou como uma mera contradição. É como se estivéssemos a

transformar aquilo que é aparentemente impossível em possível”. No entanto,

Edvinsson e Sullivan, citados pelo autor referem que o capital intelectual é o

conhecimento que pode ser convertido em valor.

Os anos 90 foram ricos em desenvolvimentos acerca da medição do capital

intelectual, surgindo importantes modelos que deram um grande contributo a esta

problemática. Focaremos ao longo deste trabalho os modelos que mais contribuíram

para o estudo e implementação de sistemas de medição do capital intelectual. Uma

correcta medição e valorização do mesmo implicariam um adequado relatório com

informação fiável, permitindo não só uma mais acertada tomada de decisão de

gestão, como a uma correcta divulgação de informação ao mercado, diminuindo as

incertezas para ambos os lados.

4

AS EMPRESAS NA “NOVA ECONOMIA”

Termos como globalização, revolução tecnológica, conhecimento, inovação,

informação, estão presentes em toda a literatura existente sobre intangíveis. Define-

se, assim, os dias de hoje como a “sociedade de informação”, a “nova economia” ou

a “sociedade do conhecimento”1.

Antunes et al. (2008), referem que na “nova economia” são as organizações do

conhecimento as líderes e as que servirão de paradigma e objecto de mensuração e

divulgação pela contabilidade2. Referem ainda que é uma economia onde os

recursos não mais terão as limitações da Era Industrial: a escassez de recursos! O

conhecimento é um recurso que não se esgota mas tende a aumentar com a

abundância e não com a escassez (Stewart, 1998), fazendo com que, quanto mais

usado, maior o seu crescimento3. Segundo Sveiby (2000: 53): “ao contrário da terra,

do petróleo e do ferro, a informação e o conhecimento não são escassos. Podem-se

criar a partir do nada por indivíduos cuja matéria-prima (alimentos) representa um

custo insignificante. Também ao contrário do petróleo e do ferro, o conhecimento e a

informação crescem quando são compartilhados, não se perdendo, mas

multiplicando-se”. Neste âmbito, Curado (2006: 96) refere que “de uma perspectiva

puramente societal, o conhecimento será o mais útil possível, quanto mais difundido

e partilhado for. No entanto, também é compreensível que o conhecimento é poder,

e será mais poderoso aquele que é retido, do que aquele que é partilhado. Contudo,

muitas vezes o conhecimento terá de ser partilhado antes de ser retido em certos

elementos e constituir então fonte de poder”. Também Klein (1998) refere que

conhecimento é poder e que as empresas deverão aproveitá-lo em vez de o deixar

voar como faúlhas.

A “velha economia”4, baseada em grandes corporações industriais, técnicas de

gestão baseada numa contabilidade de activos físicos, onde os factores de produção

eram o capital e o trabalho, deu lugar à “nova economia”, como sendo a economia

de serviços baseada no conhecimento, no intercâmbio de ideias, de informação e de

experiência5. Nesta economia há maior concentração na criação de valor a médio e

longo prazo, onde os serviços superam a produção de bens em massa e onde a 1 Nesta “nova economia”, os que nela aplicam as suas habilidades são, segundo Klein (1998) os “trabalhadores do conhecimento”. 2 As empresas a que Stewart (1998) chama de conhecimento-intensivas. 3 Contrariamente à lei dos rendimentos decrescentes. Lev (2003) identifica esta potencialidade de creiação de valor (rendimentos crescentes ) como escalabilidade. 4 Termo usado para se contrapor à “nova economia”, designando as empresas da era industrial e pós -industrial. 5 Stewart (1998), refere que a “nova economia” transformou a “velha economia”, no entanto, não a eliminará, assim como a revolução industrial não pôs fim à agricultura.

5

inovação provocou a “desmaterialização da produção”6. Nessa “nova economia”, há

uma maior utilização da força mental em prol da força física e onde as mudanças se

operam a uma velocidade vertiginosa. As capacidades intelectuais e organizativas,

com maior uso da criatividade, do talento e das competências são mais importantes

do que o controlo de recursos físicos. A “nova economia” caracteriza-se por ser uma

economia baseada na globalização e abertura de novos mercados, onde as

tecnologias de informação e de comunicação, especialmente a Internet, têm um

papel preponderante, criando uma economia de rede com uma utilização intensiva

do conhecimento e inovação na produção de bens e serviços (Monclús et al., 2006;

Lev, 2003).

A inovação é a palavra de ordem, no entanto, segundo Lev (2003), a inovação

não é nada de novo, nem exclusivo da era moderna, o que é exclusivo da empresa

moderna é a urgência de inovar. A pressão competitiva fez com que a inovação

fosse o factor chave de sobrevivência das empresas. Ross et al. (2001: 18) afirmam

como princípio que “no mundo dos negócios moderno, o imperativo empresarial é

administrar o capital intelectual ou morrer” e Stewart (1998: 250) refere que “quanto

menos compreenda a nova economia como ela é, menores serão as possibilidades

de tomar decisões inteligentes para sobreviver nela”.

Daum (2001) combina três factores geradores de efeitos dinâmicos de rede que

aumentam o retorno.

Fig. 1 - Os três factores condutores na “nova economia”

6 Termo utilizado por Rodríguez e Prieto (2003).

6

Fonte: Daum, 2001: 4, adaptado.

Lev (2004) defende que a noção de infra-estrutura organizativa deriva do

conceito de “produtividade total dos factores” da teoria do conhecimento

macroeconómico. Esta noção serve para explicar que muitas empresas geram um

nível de resultados (output ou rendimento) substancialmente superior aos inputs

investidos (gastos) pelo funcionamento eficaz da estrutura organizativa, ou seja, dos

processos directivos, dos planos organizativos e dos sistemas de incentivos e

controlo. Para o autor, o papel da infra-estrutura organizativa na cadeia de criação

de valor é fundamental quando a empresa usa os seus recursos de forma produtiva,

por isso, chama à infra-estrutura organizativa, um facilitador para que os activos

(tangíveis e intangíveis) cumpram a sua função na cadeia de criação de valor.

Fig. 2 – A cadeia de criação de valor

&DSLWDO�ItVLFR

3URGXWLYLGDGH

5HFXUVRV

,QRYDomR&OLHQWHV0 mR GH REUD

9DORU�DFUHVFHQWDGR

9DORU�SDUD�RV�DFFLRQLVWDV

, 1 ) 5 $ (6758785$25*$1,=$7,9$

7

Fonte: Lev, 2004: 23, adaptado.

Stewart (1998) refere que as empresas da economia baseada no conhecimento

alteraram a estrutura organizativa tradicional para uma nova forma de desenho

organizativo: a rede.

IDENTIFICAÇÃO DO CAPITAL INTELECTUAL

Podemos encontrar diferentes formas de referenciar a utilização do

conhecimento na realidade empresarial, sendo que, na génese esses termos

significam, basicamente, a mesma coisa: “activos do conhecimento” ao utilizar uma

linguagem aplicada na literatura económica; “capital intelectual” numa linguagem de

legal e de gestão de empresas e “activos intangíveis” numa versão contabilística. Se

nos centrarmos na ciência contabilística, constatamos, também, que não há

consenso na utilização da mesma definição, pois encontram-se os termos: activos

intangíveis, capital intangível, recursos intangíveis, capital intelectual e propriedade

intelectual para se referirem ao mesmo conceito (Lev, 2003).

Não faremos referência às várias definições de capital intelectual e activos

intangíveis existentes na literatura sobre o tema, não só pela diversidade de

definições encontradas, mas porque, essas definições, com menor ou maior

abrangência, convergem no essencial. A definição apresentada por Lev (2003: 21)

considera os activos intangíveis como “fontes geradoras de valor (direitos sobre

benefícios futuros) que carecem de substância física e são gerados por meio de

inovação (descobrimento), desenhos organizativos únicos e práticas de gestão de

recursos humanos”7.

Edvinsson e Malone (2003), para se referirem à importância do estudo do capital

intelectual, apresentam uma analogia que nos parece esclarecedora8. Estes autores

associam uma empresa à imagem de uma árvore, em que há uma parte visível (os

frutos e as folhas) e outra que está oculta (as raízes). Referem que se apenas nos

preocuparmos com os frutos, a árvore pode morrer. Para que a árvore cresça e

continue a dar frutos, as raízes devem estar sãs e nutridas. Tal como as árvores, se

as empresas apenas se preocupam com os resultados financeiros e ignorarem os

valores ocultos, a empresa não sobrevive a longo prazo. Dizem ainda que, mesmo

que o sabor da fruta e a cor das folhas evidenciem a saúde da árvore, a análise às

7 A caracterização do capital intelectual, referida por Stewart (1998), abrange o essencial do tema ao definir como componentes do capital intelectual o talento de trabalhadores, a eficácia dos seus sistemas de gestão e o carácter das relações. 8 Esta analogia é referenciada por um grande número de autores que encontramos na literatura sobre o tema, o que prova a clarividência pretendida com a mesma.

8

suas raízes pode detectar alguma doença que, embora a parte visível não o

denuncie, pode vir a matá-la.

Fig. 3 - O capital intelectual de uma empresa segundo Edvinsson e Malone

Fonte: Cañibano et al., 2008: 16, adaptado.

Pressupõe-se nesta definição que os valores ocultos serão os factores de

produção baseados no conhecimento, na inovação e na maior importância dada a

factores humanos.

SISTEMAS DE MEDIÇÃO DO CAPITAL INTELECTUAL

Como já foi dito, as empresas da “velha economia” geravam valor

essencialmente pela aplicação intensiva de mão-de-obra e recursos físicos e tinham

como horizonte o curto prazo para delinear os seus objectivos, sendo os sistemas

contabilísticos adaptados à realidade empresarial9. Nos anos 90 começaram a

operar-se algumas transformações pelo contributo de alguns investigadores para a

perda de relevância dos métodos tradicionais, através do desenvolvimento de

métodos mais completos e adaptados à mudança10. Por contraposição a objectivos

de curto prazo, na segunda geração os modelos aplicados centram-se em objectivos

de médio e longo prazo e em transformações, mais do que em estabilidade. O

9 A que Marr et al. (2004) denominam de primeira geração. 10 A que Marr et al. (2004) denominam de segunda geração.

9

enfoque financeiro presente na primeira geração deu lugar a um desenvolvimento de

uma atenção dada à componente intangível das empresas como fonte de geração

de valor na segunda geração. Estes desenvolvimentos foram fulcrais para uma

terceira geração marcada pelo dinamismo dos mercados e pelas mudanças

constantes que se operam nas empresas, desenvolvendo sistemas de medição mais

complexos.

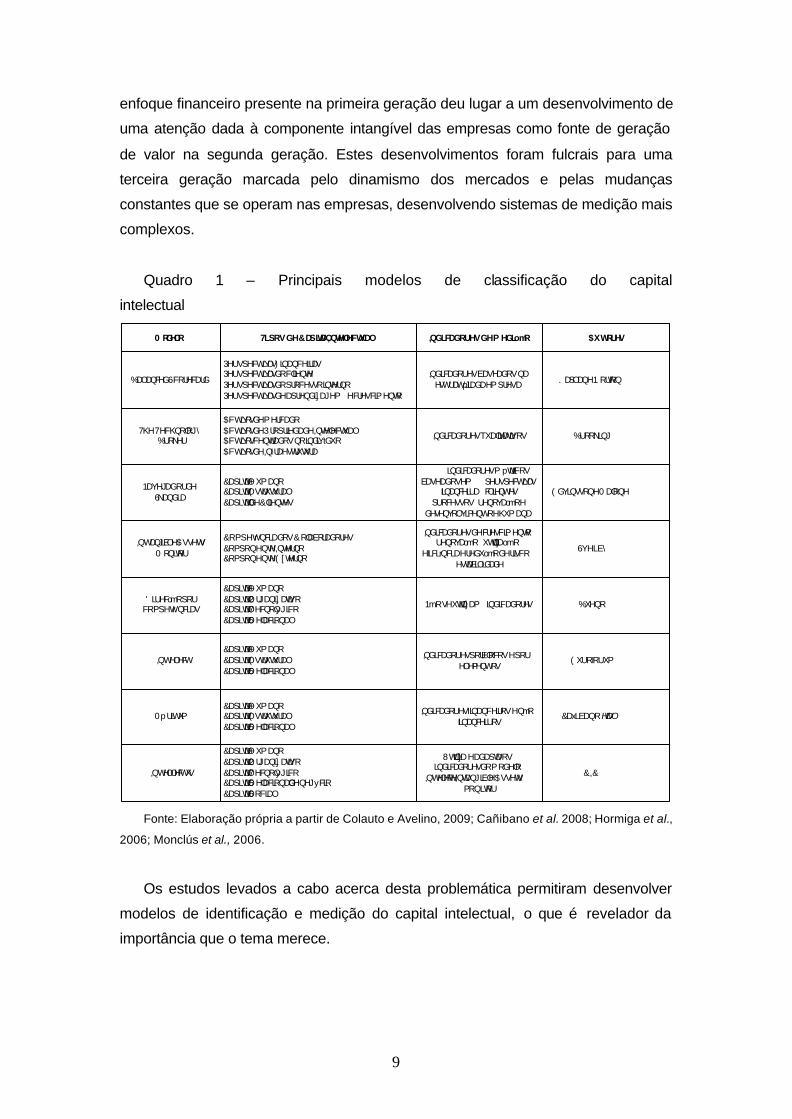

Quadro 1 – Principais modelos de classificação do capital

intelectual

3HUVSHFWLYDV�) LQDQFHLUDV3HUVSHFWLYDV�GR�FOLHQWH3HUVSHFWLYDV�GR�SURFHVVR�LQWHUQR3HUVSHFWLYDV�GH�DSUHQGL] DJHP � H�FUHVFLPHQWR

$FWLYRV�GH�PHUFDGR$FWLYRV�GH�3URSULHGDGH�,QWHOHFWXDO$FWLYRV�FHQWUDGRV�QR�LQGLYtGXR$FWLYRV�GH�,QIUDHVWUXWXUD

7LSRV�GH�&DSLWDO�,QWHOHFWXDO0 RGHOR $XWRUHV

%DODQFHG�6FRUHFDUG . DSODQ�H�1 RUWRQ�

7KH�7HFKQRORJ\ �%URNHU %URRNLQJ�

1DYHJDGRU�GH�6NDQGLD

( GYLQVVRQ�H�0 DORQH�&DSLWDO�+ XPDQR&DSLWDO�( VWUXWXUDO&DSLWDO�GH�&OLHQWHV

,QWDQJLEOH�$VVHWV�0 RQLWRU

&RPSHWr QFLD�GRV�&RODERUDGRUHV&RPSRQHQWH�,QWHUQR&RPSRQHQWH�( [ WHUQR

6YHLE\�

' LUHFomR�SRU�FRPSHWr QFLDV

&DSLWDO�+ XPDQR&DSLWDO�2 UJDQL] DWLYR&DSLWDO�7HFQROyJLFR&DSLWDO�5 HODFLRQDO

%XHQR�

,QWHOHFW ( XURIRUXP�&DSLWDO�+ XPDQR&DSLWDO�( VWUXWXUDO&DSLWDO�5 HODFLRQDO

&DSLWDO�+ XPDQR&DSLWDO�( VWUXWXUDO&DSLWDO�5 HODFLRQDO

0pULWXP &DxLEDQR�HW�DO

,QWHOOHFWXV &,&�

&DSLWDO�+ XPDQR&DSLWDO�2 UJDQL] DWLYR&DSLWDO�7HFQROyJLFR&DSLWDO�5 HODFLRQDO�GH�QHJyFLR&DSLWDO�6RFLDO

,QGLFDGRUHV�EDVHDGRV�QD�HVWUDWpJLD�GD�HPSUHVD

,QGLFDGRUHV�GH�P HGLomR

LQGLFDGRUHV�P pWULFRV�EDVHDGRV�HP � SHUVSHFWLYDV

ILQDQFHLUD FOLHQWHVSURFHVVRV UHQRYDomR�H�

GHVHQYROYLPHQWR�H�KXPDQD

,QGLFDGRUHV�TXDOLWDWLYRV

,QGLFDGRUHV�GH�FUHVFLPHQWRUHQRYDomR XWLOL]DomR

HILFLrQFLD�H�UHGXomR�GH�ULVFRHVWDELOLGDGH

,QGLFDGRUHV�SRU�EORFRV�H�SRU�HOHPHQWRV

1mR�VH�XWLOL] DP � LQGLFDGRUHV

,QGLFDGRUHV�ILQDQFHLURV�H�QmR�ILQDQFHLURV

8WLOL]D�H�DGDSWD�RV�LQGLFDGRUHV�GR�PRGHOR�

,QWHOHFW�H�,QWDQJLEOH�$VVHWV�PRQLWRU

Fonte: Elaboração própria a partir de Colauto e Avelino, 2009; Cañibano et al. 2008; Hormiga et al.,

2006; Monclús et al., 2006.

Os estudos levados a cabo acerca desta problemática permitiram desenvolver

modelos de identificação e medição do capital intelectual, o que é revelador da

importância que o tema merece.

10

Modelo Balanced Scorecard®

O Balanced Scorecard, modelo desenvolvido por Kaplan e Norton, constitui uma

importante e inovadora metodologia de gestão. Visa em primeira instância

operacionalizar a estratégia da empresa através de variáveis que produzam

alterações significativas na empresa e que influenciem a sua estratégia.

Complementa os indicadores meramente financeiros existentes até então, com

indicadores não financeiros representativos do carácter dinâmico e evolutivo das

organizações. Este modelo contempla a empresa segundo 4 perspectivas:

• Perspectiva financeira – permite medir os resultados e avaliar a máxima

rentabilidade da empresa na óptica do lucro e do cash-flow;

• Perspectiva de processo interno – visa avaliar e melhorar os processos

internos para se adaptar à evolução futura;

• Perspectiva de cliente – uma óptica de mercado que canaliza a atenção na

máxima satisfação do cliente;

• Perspectiva de aprendizagem e crescimento – atenção dada à evolução

centrada nas pessoas dentro da organização.

Quadro 2 – As perspectivas do Balanced Scorecard

Fonte: Elaboração própria a partir de Kaplan e Norton, 2000.

Estas quatro perspectivas, combinadas entre si, formam um sistema

multidimensional que os mentores do modelo designam por ciclo, pois o processo

conduz a uma aprendizagem contínua (Monclús et al., 2006). Resume-se, assim,

este modelo como sendo:

11

• Uma estrutura compacta para comunicar a estratégia;

• Uma relação de causa-efeito entre os indicadores de resultados (efeito) e os

indicadores que contribuem para esses resultados (causa);

• Um processo sistemático de comunicação, discussão, colaboração e

aprendizagem entre os diferentes níveis da estrutura organizativa.

Este modelo busca o equilíbrio entre o curto prazo e médio e longo prazo, pois

assenta essencialmente na tradução, implementação e divulgação dos objectivos

estratégicos da empresa.

Fig. 4 – Modelo do Balanced Scorecard

Fonte: Elaboração própria a partir de Kaplan e Norton, 2000.

É-lhe reconhecida a vantagem de não ser um modelo que analise

exclusivamente o capital intelectual, sendo mais uma ferramenta de gestão, assim

como, ter colmatado as insuficiências de uma abordagem puramente financeira,

tradicional, estática e desprovida de articulação com estratégia operacional,

passando a ser uma nova forma de gestão, alicerçada numa abordagem estratégica

de longo prazo (Lopes, 2008).

As principais críticas que lhe são atribuídas são o facto de se vincular

demasiado à perspectiva financeira e de ser demasiado rígido e estático.

Modelo The Technology Broker

Brooking (1997) refere que o capital intelectual não é nada de novo, pois já

estava presente desde que o primeiro vendedor estabeleceu uma boa relação com

um cliente. Mais tarde chamaram-lhe goodwill e nas últimas décadas, com o uso de

12

determinadas ferramentas edificou-se uma economia global. Segundo a autora, a

propriedade dessas ferramentas atribuem vantagens competitivas no mercado, logo,

constituem para a empresa um activo. A mesma autora define capital intelectual

como a combinação de activos imateriais que permitem o funcionamento da

empresa.

O principal objectivo deste modelo é servir de base para o planeamento e

execução de auditorias de capital intelectual. No modelo The Technology Broker,

divide-se capital intelectual de uma empresa em activos de mercado; activos de

propriedade intelectual, activos humanos e activos de infra-estrutura.

Quadro 3 – Elementos do capital intelectual no modelo The Technology Broker

Fonte: Elaboração própria a partir de Brooking, 1997.

Esquematicamente o modelo pode representar-se como se segue:

Fig. 5 - Modelo The Tecnology Broker

13

Fonte: Brooking, 1997: 26, adaptado.

É-lhe reconhecida a vantagem de ser aplicável a diversos sectores de actividade

que façam utilização sofisticada de trabalho e tecnologia.

As principais desvantagens deste modelo prendem-se com a elevada

complexidade para obter dados quantitativos, pois é descurada a componente

financeira. Apontam-lhe, por isso, a elevada subjectividade dos dados, além de não

colocar no centro da atenção o conhecimento organizacional.

Modelo Navegador de Skandia

Edvinsson e Malone desenvolveram o modelo Navegador de Skandia, no estudo

aplicado na empresa Skandia11, no qual dividem o capital intelectual em capital

humano, capital estrutural e capital de clientes.

Este modelo, embora não forneça uma medida global quantificável do valor do

capital intelectual de uma empresa, permite perceber as suas debilidades e

fortalezas recorrendo a determinados indicadores (Monclús et al., 2006). É, segundo

Marr et al. (2004) um mapa mais conceptual e centrado na criação de valor

duradouro, pois descreve a presença e importância dos recursos tangíveis e

intangíveis e as transformações desses recursos para alcançar os objectivos

estratégicos da empresa. Daí que foque a sua atenção em cinco componentes de

11 O precursor deste método é a empresa Skandia, uma Companhia sueca de seguros e acessoria financeira. Publicou o primeiro relatório sobre capital intelectual com uma página de descrição nas suas demonstrações financeiras de 1993 e no ano seguinte apresentou um suplemento às demonstrações financeiras sobre capital intelectual. Seguiram -lhe o exemplo, entre outras empresas, Dow Chemicals, quando publicou Visualizing Intellectual Property in Dow, The Canadian Imperial Bank of Commerce, Ernt & Young e Arthur Andersen (Edvinsson e Malone, 2003). Em 1991 Edvinsson era assumidamente o primeiro director mundial de capital intelectual para desenvolver outra lógica para a renovação da empresa (Edvinsson e Kivikas, 2004).

14

avaliação: a componente financeira, a componente do capital humano, a

componente do cliente, a componente do processo e a componente de renovação e

desenvolvimento.

Também para este modelo se criou uma metáfora para uma interpretação mais

clara: esta comparação é feita com uma casa, onde o alicerce é o foco de renovação

(que representa a forma como a empresa está preparada para o futuro). Os focos de

clientes e processos são as paredes, que representam o presente e as actividades

que nele se operam. O foco financeiro é o telhado, a parte mais visível da casa12, o

qual se encontra apoiado nos restantes focos e representa o passado (um momento

específico).

Fig. 6 – Ambiente Operacional do Navegador de Skandia

Fonte: Edvinsson e Malone, 2003: 90, adaptado.

Edvinsson e Malone (2003) especificam cada foco que constitui a casa: O foco

financeiro põe em evidência a eficácia da empresa, serve para avaliar o

desempenho dos restantes focos. É também onde se encontra a informação sobre o

passado da empresa. A importância do foco no cliente deriva da necessidade de

constante adaptação às novas exigências de procura, sendo o foco no processo,

vital na implementação de novas tecnologias para responder a essas exigências. O

foco humano, que fica no centro do navegador (da casa), é a representação do

conhecimento, das competências, e capacidades dos trabalhadores, essencial nos

restantes focos, representando as paredes da casa. O foco na renovação e

desenvolvimento representa o futuro da empresa, baseado no desempenho e

necessidades de hoje, cria condições para o desempenho de amanhã. Os índices

12 O que os autores chamam o velho amigo balanço .

15

obtidos no foco do desenvolvimento mostram até que ponto as empresas estão a

preparar o futuro mediante a formação dos trabalhadores, o desenvolvimento de

novos produtos e o mercado em que está inserida.

Isto significa que as empresas que fazem uso intensivo do conhecimento são as

que gerarão maior riqueza no futuro, o mesmo se aplicando, segundo Edvinsson e

Kivikas (2004), a uma realidade nacional, argumentando que a teoria da empresa

necessita de ser substituída pela teoria da comunidade13.

Outra analogia que se pode atribuir a este modelo está relacionada com a

escolha da designação “Navegador”. Segundo Antunes et al. (2008), o que levou

Edvinsson (sueco) a comparar o transporte dos “Vikings” (seus ancestrais) nas

embarcações através dos mares e rios longínquos e desconhecidos, às empresas

de hoje, é que as novas tecnologias fazem com que essas empresas tenham que

aprender uma maneira de “navegar” na economia do conhecimento.

Este método apresenta as seguintes vantagens:

• É mais dinâmico, pois combina cinco áreas fulcrais de presença de capital

intelectual (daí resulta a designação de Navegador). Além de que dá maior

relevância que os outros métodos à importância dos clientes na criação de valor;

• É o único que utiliza indicadores financeiros e não-financeiros no método de

identificação e mensuração do capital intelectual;

• O relatório não requer ajustes dentro do sistema contabilístico utilizado,

sendo o único que é divulgado através de um relatório complementar às

demonstrações financeiras já existentes, acentuando a relevância da informação em

detrimento da fiabilidade da valorização, conciliando indicadores financeiros e não

financeiros (Monclús et al., 2006; Marcos, 2005).

Como principais inconvenientes destacam-se sua a aplicação complexa (pelo

elevado número de indicadores subjectivos) e a sua não ligação com as peças

contabilísticas.

Modelo Intangibles Assets Monitor

Também neste modelo, os indicadores deverão ser seleccionados em função da

estratégia de cada empresa.

Sveiby, o seu mentor, divide o capital intelectual em 3 componentes.

13 Edvinsson e alguns colegas da Universidade de Estocolmo adaptaram o modelo do Navegador de Skandia a uma perspectiva nacional (designado “Bem -estar e Segurança”). Outros estudos semelhantes se seguiram, confirmando que o mesmo podia reflectir a realidade de um país: a renovação, investigação e desenvolvimento de um país é o seu capital de inovação; a educação o seu capital humano; o comercio exterior reflecte o seu capital relacional e a produtividade o seu capital de processo.

16

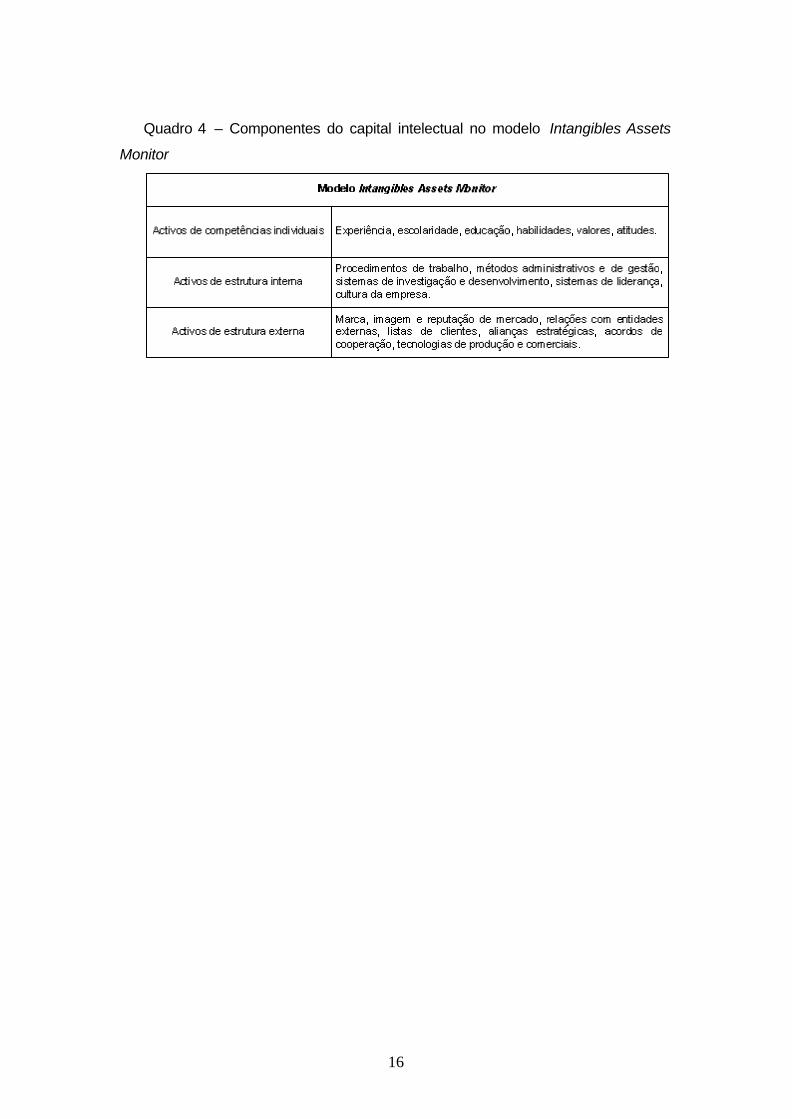

Quadro 4 – Componentes do capital intelectual no modelo Intangibles Assets

Monitor

Fonte: Elaboração própria a partir de Sveiby, 2000.

Os activos de competências individuais dos membros da organização são

aqueles que os trabalhadores levam no final de um dia de trabalho, não podendo ser

propriedade de uma entidade mas da pessoa que a possui. É a base dos restantes

componentes. Quanto aos activos de estrutura interna da empresa, são os

intangíveis que sustentam actividades operacionais, nomeadamente a sua cultura

organizacional14. Contrariamente ao anterior, estes são recursos pertencentes à

empresa e, nalguns casos, podem proteger-se com patentes ou propriedade

intelectual. Os activos de estrutura externa à empresa têm um maior grau de

incerteza em relação aos anteriores, pois a sua medição não depende apenas do

número ou tempo dedicado às relações com os clientes, mas também da qualidade

e boa gestão dessas relações. Estes recursos pertencem à empresa e alguns deles

podem proteger-se legalmente.

Este modelo utiliza 3 indicadores de medida em cada uma das 3 componentes,

a saber:

§ Crescimento/renovação – analisa o futuro da empresa;

§ Eficiência – analisa a produtividade dos intangíveis;

§ Estabilidade – analisa o grau de permanência dos intangíveis na empresa.

Uma informação mais detalhada da aplicação deste modelo apresenta-se no

quadro seguinte.

14 Balogun e Jekins, citados por Curado e Bontis (2007), referem que a cultura organizacional representa o stock de conhecimento armazenado nas rotinas. Bontis et al., citados pelos mesmos autores acrescentam que o capital intelectual se refere a toda a cultura ou conhecimento organizacional, tácito e explícito, individual e colectivo.

17

Quadro 5 – Combinação dos componentes com indicadores do modelo Intangibles

Assets Monitor

Fonte: Elaboração própria a partir de Monclús et al., 2006.

Este modelo tem como vantagens a sua simplicidade e facilidade de

interpretação (menor número de indicadores) e a sua ligação à estratégia da

empresa. Como principais desvantagens o facto de ser um modelo menos completo

que os restantes; a sua limitação financeira ao usar apenas indicadores não

financeiros e a complexidade na escolha dos indicadores.

Modelo Direcção por Competências

Desenvolvido por Bueno Campos, o modelo de Direcção Estratégica por

Competências, parte da premissa de que cada vez mais os activos intangíveis são a

chave estratégica da competência actual que contribui para a criação de valor e

competitividade de uma empresa. Neste modelo, a competência essencial de uma

empresa é composta pela combinação de competências básicas que distinguem os

diversos detentores. Desta forma, são distinguidas competências de origem pessoal

(atitudes e habilidades); de origem organizativa (os processos); de origem

tecnológica (em sentido geral, o saber fazer da empresa) e de origem relacional (a

sua inserção no meio envolvente). Estas competências integram ainda os seguintes

elementos: atitudes; conhecimentos e capacidades.

Da combinação das competências básicas distintivas cria-se a competência principal

- a sua vantagem competitiva (Hormiga et al., (2006).

18

Fig. 7 – Modelo Direcção por Competências

Fonte: Hormiga et al., 2006: 100-101, adaptado.

A figura apresentada reflecte o modelo que, segundo o seu mentor, permitirá

gerir a empresa tendo em consideração a sua estratégia, fazendo-o de forma

dinâmica, criando novos conhecimentos com a finalidade de melhorar a sua

vantagem competitiva.

O modelo apresenta como vantagens a ligação à estratégia empresarial e o facto

de combinar indicadores financeiros e não financeiros. Como desvantagem,

essencialmente, a sua não focalização no capital humano.

Modelo Intelect

É o primeiro modelo espanhol de medição do capital intelectual e tem como

objectivo colmatar a lacuna da avaliação dos intangíveis e fornecer aos gestores e

ao mercado, informação relevante para a tomada de decisões.

Fig. 8 – Modelo Intelect

19

Fonte: Euroforum, 1998, adaptado15.

Segundo dados da Euroforum, 1998, este modelo caracteriza-se por:

• Associar o capital intelectual à estratégia da empresa, de maneira a que os

activos intangíveis seleccionados permitam obter dados acerca da mesma;

• Ser um modelo aberto e flexível, pois os objectivos estratégicos são

adaptados à realidade de cada empresa;

• Conseguir medir os resultados e os processos que os geram;

• Ser um modelo aplicável à realidade empresarial;

• Ter uma visão sistémica dos dados que combina vários elementos que

actuam entre si;

• Combinar distintas unidades de medida.

A figura seguinte apresenta os três blocos do capital intelectual, sendo que,

cada um deve ser medido e gerido numa dimensão temporal presente mas que que

integre o futuro.

Fig 9 – Capital intelectual segundo o modelo Intelect

15 In www.gestiondelconocimiento.com_modelo_modelo_intelect.

20

Fonte: Euroforum, 1998, adaptado16.

Como indicadores de medição, este modelo utiliza blocos e elementos. Os

blocos são a agregação dos activos intangíveis em função da sua natureza (capital

humano, capital estrutural e capital relacional) e os elementos são os activos

intangíveis considerados dentro de cada bloco, os quais devem ser relevados

consoante a empresa em causa e os seus factores estratégicos.

As dimensões de presente e futuro indicam que o modelo se baseia no momento

actual, mas perspectivando o futuro em função da potencialidade do seu capital

intelectual e nos esforços desenvolvidos no seu desenvolvimento. Assim, ao analisar

o capital humano no presente, o modelo tem em consideração indicadores como a

satisfação dos trabalhadores, as suas competências, a liderança, o trabalho em

equipa, entre outros. Prespectivar o futuro seria melhorar as competências,

desenvolver a capacidade de inovação das pessoas e das equipas. Da mesma

forma, analisar o presente do capital estrutural, seria verificar indicadores como as

tecnologias aplicadas aos processos e aos produtos, a comunicação existente, a

cultura organizacional, as tecnologias de informação, entre outros. Prespectivar o

futuro no capital estrutural seria implementar processos de inovação. O mesmo se

aplica ao capital relacional, tomando em consideração indicadores do presente como

a satisfação do cliente, as alianças estratégicas, os processos de apoio ao cliente,

entre outros, que lhe podem revelar adaptações e melhorias no futuro.

Modelo MERITUM17

16 In www.gestiondelconocimiento.com_modelo_modelo_intelect. 17 MERITUM significa MEasuRing Intangibles To Understand and improve innovation Management (medição de intangíveis para compreender e melhorar a gestão inovadora).

21

O modelo MERITUM, desenvolvido por Cañibano, classifica o capital intelectual

em três componentes básicos: capital humano; capital organizativo ou estrutural e

capital relacional. Este projecto foi financiado pela União Europeia e contou com a

participação de seis países europeus (liderado pela Espanha) para levar avante uma

investigação sobre intangíveis que fosse a base para a elaboração de guias de

gestão e informação.

Cañibano e Paloma (2004) mencionam que capital intelectual é uma fonte não

monetária de benefícios futuros, que carece de substancia física e que tem que ser

gerido adequadamente, pois é um aspecto fundamental na criação de valor.

Segundo os mesmos autores, a medição sem gestão é inútil.

Quadro 6 – Elementos do capital intelectual segundo o modelo MERITUM

&DSLWDO�+ XP DQR D�FDSDFLGDGH�GH�LQRYDU D�FULDWLYLGDGH R�VDEHU�ID]HU�H�D�H[ SHULr QFLD�DGTXLULGD D�FDSDFLGDGH�SDUD�WUDEDOKDU�HP �HTXLSD D�IOH[ LELOLGDGH�GRV�WUDEDOKDGRUHV D�FDSDFLGDGH�GH�QHJRFLDomR D�P RWLYDomR D�VDWLVIDomR D�FDSDFLGDGH�SDUD�DSUHQGHUD�OHDOGDGH R�QtYHO�HGXFDWLYR�H�D�IRUP DomR�DFDGpP LFD HQWUH�RXWURV

&DSLWDO�UHODFLRQDO $�LP DJHP D�OHDOGDGH�H�VDWLVIDomR�GRV�FOLHQWHVRV�SDFWRV�FRP � RV�IRUQHFHGRUHV R�SRGHU�FRP HUFLDO D�FDSDFLGDGH�GH�QHJRFLDomR�FRP � LQVWLWXLo} HV�ILQDQFHLUDV FRP� UHJXODGRUHV HWF

&DSLWDO�HVWUXWXUDO DV�URWLQDV�RUJDQL] DWLYDV RV�SURFHGLP HQWRV RV�VLVWHPDV DV�FXOWXUDV DV�EDVHV�GH�GDGRV D�IOH[ LELOLGDGH�RUJDQL] DWLYD R�VHUYLoR�GH�GRFXP HQWDomR R�XVR�GH�WHFQRORJLDV�GH�LQIRUPDomR D�FDSDFLGDGH�RUJDQL] DWLYD�GH�DSUHQGHU� DOJXQV�GHOHV�SRGHP � SURWHJHU VH�OHJDOP HQWH�H�FRQYHUWHU VH�HP � ' LUHLWRV�GH�3URSULHGDGH�,QGXVWULDO�RX�,QWHOHFWXDO FRPR�RV�GLUHLWRV�GH�DXWRU�RX�DV�SDWHQWHV

( OHP HQWRV�,QWHJUDQWHV�GR�&DSLWDO�,QWHOHFWXDO

Fonte: Elaboração própria a partir de Cañibano et al., 2008

O capital humano numa empresa é o elemento mais importante do capital

intelectual. Tem como característica própria a impossibilidade de separar este tipo

de activos intangíveis das pessoas que os desenvolvem. Falamos de um capital

individual, o qual está presente na empresa por meio de contratos de trabalho que

vinculam os funcionários com a organização. É, por isso, o conhecimento que os

empregados levam consigo quando abandonam a empresa. O problema do capital

humano é que, genericamente, é difícil de identificar e valorizar. Falamos também de

22

conhecimentos adquiridos por uma pessoa, assim como outras características

individuais, tais como a lealdade, a polivalência ou a flexibilidade, que incrementam

a produtividade e o valor da contribuição do indivíduo à empresa (Cañibano et al.,

2008; Monclús et al., 2006). São estas características as que atribuem identidade à

organização, são o que ela sabe fazer bem, que geram valor intangível porque para

os competidores é quase impossível imitá-las (Ulrich et al., 2007).

O capital estrutural permite a criação de riqueza por intermédio da

transformação de trabalho do capital humano. É o conjunto de conhecimentos que

permanecem na empresa no final do dia (Cañibano, et al., 2008; Monclús et al.,

2006). Está representado por um conjunto de grupos de trabalho interdependentes

que se relacionam numa organização, sendo a contribuição dos conhecimentos

individuais e de grupo representados em procedimentos e processos de

transformação que permitem que a empresa se desenvolva, os quais poder-se-ão

proteger legalmente através de direitos de propriedade intelectual. Conforme

afirmam Faria e Moreira (2006), a essência do capital estrutural é o conhecimento

imerso em rotinas de uma organização.

O capital relacional inclui um conjunto de recursos que a empresa obtém nas

relações externas com clientes, fornecedores, accionistas ou sócios, investidores,

etc. Reflecte aspectos relativos às ligações externas com a utilização do capital

humano e estrutural. O capital relacional engloba não só as relações que a empresa

tem com terceiros, como também a percepção que estes têm da empresa. Segundo

Sáez et al. (2007), nestas relações inter-organizativas produz-se uma forma superior

de conhecimento, com base na coordenação ou combinação de parte do

conhecimento próprio de cada um dos agentes que intervêm na relação. Este capital

relacional é crucial tanto para detectar as oportunidades de mercado que façam com

que a empresa desenvolva novos conhecimentos, como para obter uma valorização

dos seus conhecimentos actuais, provocando uma relação entre capital intelectual e

inovação tecnológica, pois esta desenvolve-se em produtos e serviços como

resultado final de um processo de gestão do conhecimento. Cañibano e Paloma

(2004) referem que as alianças estratégias são o principal intangível dentro de

capital relacional.

Embora hajam críticas a esta separação entre os três componentes do capital

intelectual, por se considerar que na realidade eles funcionam de forma

interdependente, esta separação resulta numa abrangência claramente perceptível,

pois partindo-se da premissa que o conhecimento está presente no capital

intelectual, qualquer que seja a subdivisão que se opere dentro dele, podemos

associar o conhecimento que um funcionário possui e que aplica no seu trabalho, ao

23

capital humano. Associamos o capital estrutural ou organizativo como o veículo que

facilita o fluxo de conhecimentos dentro de uma empresa e o capital relacional é a

interacção do conhecimento individual de cada um dos agentes intervenientes com

os restantes. (Saez, et al, 2007; Monclús et al., 2006).

Modelo Intellectus

O modelo Intellectus partiu do modelo Intelect e do modelo Intangibles Assets

Monitor e foi aperfeiçoado pelo CIC - IADE18. Também distingue e define os três

componentes genéricos de capital intelectual: capital humano, capital estrutural e

capital relacional. Introduziu-lhes um efeito dinâmico e flexível ao desagregar o

capital intelectual em cinco componentes, resultado da divisão do capital estrutural

(em capital organizativo e capital tecnológico) e do capital relacional (em capital

negócio e capital social). Ao distinguir o capital organizativo do capital tecnológico, o

modelo pretende separar os aspectos administrativos internos dos relacionados com

o desenvolvimento de inovações tecnológicas incorporadas nos produtos e procesos

produtivos. O capital relacional, dividido em capital de negócio e capital social,

separa as relações que a empresa mantém com os agentes de negócio

(fornecedores, clientes, financiadores, accionistas, investidores, etc.), com os

agentes sociais (administrações publicas, meios de comunicação, instituições de

defesa do meio ambiente, etc.) (Hormiga et al., 2006).

Fig. 10 – Modelo Intellectus

Fonte: Hormiga et al., 2006: 100-101, adaptado.

18 Centro de Investigação sobre a Sociedade do Conhecimento – Instituto de Administração De Empresas da Universidade Autónoma de Madrid.

24

Este modelo tem a vantagem de apresentar uma proposta sistémica, aberta,

dinâmica, flexível e inovadora de medição dos activos intangíveis ocultos nas

demonstrações financeiras.

Após breve análise de alguns modelos desenvolvidos, constatamos, tal como

Stewart (1998), que não é possível escolher um modelo de valorização em relação a

outros, pois, esses modelos só serão eficazes se perseguirem a estratégia e

objectivos da empresa, o que significa que se possa mudar de método com o

decorrer do tempo. Ainda assim, dentro da mesma empresa, poder-se-á utilizar

diferentes métodos de valorização do capital intelectual se isso reflectir melhor a

realidade de cada sector ou departamento. Também Marr et al. (2004) defende que,

para que se consiga um sistema de medição do valor de uma empresa, é necessário

usar métodos de terceira geração que tenham em atenção os objectivos

estratégicos.

RELATO DO CAPITAL INTELECTUAL

A contabilidade assenta em 3 pilares fundamentais: o reconhecimento, a

mesuração e a divulgação da informação financeira. Estes elementos são

fundamentais para auxiliar o gestor na tomada de decisões acertadas, assim como,

informar as entidades externas acerca da posição da empresa e do seu

desempenho. Para Carqueja (2007) o significado da palava “contabilidade” tem

implícita a ideia de relação com situações ou factos económicos, pois corresponde a

informação sobre valores e riqueza, assim como a sistematização, métodos ou

instrumentos que suportam essa informação.

A contabilidade tem sofrido alterações significativas para se adaptar às novas

exigências, nomeadamente no que diz respeito à divulgação. Cada vez mais as

partes interessadas na situação da empresa exigem informações claras e

fidedignas, o que obriga a uma inevitável evolução. No entanto, uma das áreas em

que a contabilidade não tem conseguido acompanhar a evolução é nos seus

elementos intangíveis, nomeadamente o capital intelectual, fruto da sua difícil

mensuração. É convicção geral que estes são os elementos que fazem crescer a

empresa, que são a base do seu valor e da sua competitividade e que sem eles, nos

dias de hoje, as empresas não sobreviveriam. É nesta área que há um gap entre a

25

abordagem teórica e a prática, assim como há um “gap de informação”19 entre a

informação constante das demonstrações financeiras e o que os seus utilizadores

possam interpretar acerca desses valores.

Segundo Rodrigues e Oliveira (2002), o recente interesse na deterioração da

informação contabilística não se opera simplesmente no meio académico, pois, os

organismos reguladores da contabilidade estão cientes da necessidade de

responder às mudanças operadas neste âmbito, pelo efeito da globalização da

economia e da dependência da “nova economia” no capital intelectual.

Cañibano e Gisbert (2004) salientam que a tendência dos organismos

reguladores internacionais parece estar na ampliação da divulgação de informação

tanto quantitativa como qualitativa no anexo, mais do que a adopção de critérios de

reconhecimento mais flexíveis. Córcoles (2007) vai mais longe ao referir que num

futuro longínquo, poder-se-ia incluir o capital intelectual nas demonstrações

financeiras, mas para que isso aconteça, há que ultrapassar o obstáculo da

mudança de mentalidade tanto das entidades emissoras das normas como dos

gestores das empresas. Os primeiros porque primeiro teriam que normalizar o

reconhecimento e mensuração do que é imensurável e os segundos por receio de

informar acerca da sua fonte geradora de vantagens competitivas.

Partilhamos a opinião de Gray, citado por Ollier (2006), o qual refere que a

contabilização dos intangíveis baseia-se na “propensão para a prudência” e a sua

divulgação na “propensão para o segredo”, confirmando assim, que a informação

acerca dos activos intangíveis não é, de forma alguma, suficiente e isso deve-se à

sua dependência das normas em vigor, que embora actuais são, neste âmbito, muito

conservadoras ao não acompanhar a evolução para uma “Contabilidade Global”20.

Cañibano e Paloma (2004), citando Guthrie et al., afirmam que se encontra mais

informação acerca dos “velhos intangíveis” do que dos “novos intangíveis”, pois os

primeiros são os que estão relacionados com a dimensão financeira (investigação e

desenvolvimento, programas informáticos, comercialização, formação) e que os

dados sobre eles aparecem para explicar cifras das demonstraçoes financeiras. Os

“novos intangíveis” (competência do pessoal, relações com os clientes, sistemas

administrativos, bases de dados, sistemas de apoio às decisões, etc.), que são os

potenciadores de valor das empresas do conhecimento, não se conhecem

facilmente. Acrescentam ainda que palavras como conectividade, comunicação e

interacção deveriam estar no núcleo das análises, devendo-se estimular uma

19 Arnold et al., citados por Rodrigues (2006) 20 Termo usado por Stahel (2004) e Figueras (2004), aplicando este último também os termos “Contabilidade relacional” e “Auditoria relacional”.

26

tendência de convergência para chegar a uma linguagem comum acerca da

divulgação dos intangíveis, para uma mais fácil comparabilidade intersectorial e

internacional21.

A contabilidade deverá adaptar-se a esta mudança, abandonando os

paradigmas de reconhecimento e valorização tradicional onde se reconheciam

apenas os factos que afectassem as componentes patrimoniais, passando a utilizar

um cenário que permita a utilização de subjectividade e adoptar novas perspectivas

que reconheçam o valor crescente dos intangíveis nesta “nova economia” (Faria e

Moreira, 2006).

Esta escassez de divulgação provoca, segundo Lev (2003), elevados custos de

capital para os gerentes e accionistas, uma assimetria informativa para os

investidores, uma informação enviesada e fraudulenta, devido à deficiente

contabilização segundo as restrições normativas e um impacto negativo no

planeamento de políticas fiscais por parte da administração pública. Segundo o

mesmo autor, a relevância da informação financeira diminuiu, tendo aumentado a

deterioração da informação para os investidores. A mesma opinião tem Edvinsson e

Kivikas (2004) ao referir que a falta de informação nas demonstrações financeiras

acerca dos elementos intangíveis, afecta a confiança e a eficaz oferta e distribuição

de futuros recursos adequados à criação de valor.

Não deixa qualquer dúvida que é unânime a opinião de que a divulgação acerca

dos intangíveis é ainda limitada. No entanto, essa divulgação deveria ser incluída

nas demonstraçoes financeiras anuais ou um relatório complementar?

Acerca desta questão a unanimidade é escassa.

Meek et al., citados por Cañibano e Paloma (2004) defendem que as

informações sobre intangíveis deverão fazer parte das demonstrações financeiras

anuais e não um documento separado dessas demonstrações, acrescentando que a

informação que tem sido divulgada sobre os intangíveis tem sido mais qualitativa, o

que torna a informação menos fiável e precisa. Também Edvinsson e Kivikas (2004)

defendem a inclusão do capital intelectual nas demonstraçoes financeiras anuais,

antes de se poder “navegar” com esta nova criação de valor empresarial.

Meer-Kooistra et al., citados por Gonçalves (2007), defendem a existência de dois

relatos: um externo, que seja uniformizado e que contenha informação menos

detalhada e mais objectiva e um interno, sem obedecer a uma estrutura comum e

que seja mais detalhado e completo. Na opinião de Brooking (1997), alguns

aspectos do capital intelectual têm que figurar no balanço para que todos os possam

21 Referem, no entanto, que há uma área emergente e prometedora na divulgação dos intangíveis acerca das decisões de concessão de crédito pelas sociedades financeiras.

27

conhecer, considera também que se deveria “abrir” o conteúdo do Goodwill, dada a

sua propensão para crescer, pois seria contraditório ter metade das contas

classificadas por categorias e outra metade amontoada numa só categoria (como

uma “gaveta de alfaiate”22), e valorizada segundo métodos ad hoc e sujeita a

influências das forças de mercado. A mesma opinião tem Rodrigues (2006) ao

alertar para a necessidade de mudança de paradigma teórico no entendimento de

alguns intangíveis, nomeadamente do Goodwill, impondo um reconhecimento mais

pleno dos activos intangíveis, que passaria por uma desagregação do Goodwill de

acordo com os seus elementos integrantes, permitindo uma maior qualidade da

informação divulgada nos relatos financeiros consolidados.

Muitas mais posições e particularidades são encontradas na literatura

existente sobre o tema, certo é que, o relatório do capital intelectual serviria não só a

função de aproximação da informação que os utilizadores internos e externos têm

sobre a empresa, como serviria de uma importante ferramenta de gestão.

O que nos parece mais razoável quanto à divulgação é que, não será no curto

prazo que se conseguirá um relato incluído nas demonstrações financeiras, pela

falta de um sistema consensual de mediação do capital intelectual, mas que, seria

um passo gitantesco se as empresas elaborassem um relatório complementar às

demonstrações financeiras anuais. Esse relatório poderia ser normalizado para as

informações de carácter financeiro, sendo voluntária para as informações de

carácter não financeiro.

CONCLUSÕES

A atenção dada à medição do capital intelectual não é de hoje. Há já algumas

décadas investigadores dedicaram os seus estudos a esta temática, tendo os

sistemas de medição uma importante evolução ao longo dos anos. Os primeiros,

surgidos na década de 80, uma época em que a riqueza era gerada pela aplicação

intensiva de mão-de-obra, capital e recursos físicos, eram sistemas de medição que

tomavam em consideração apenas a componente financeira da empresa. Já na

década de 90, começaram a surgir críticos aos métodos anteriores, passando a

aplicar metodologias que, baseadas nas tradicionais, incluíam indicadores de base

tecnológica e do conhecimento, desenvolvendo modelos baseados numa dinâmica

empresarial, em transformações e em fluxos, com uma visão estratégica de criação

de valor a longo prazo.

Os sitemas de medição mais recentes adaptam os sistemas desenvolvidos

anteriormente e procuram inserir-lhe uma componente mais vincada na medição dos

22 Tradução de “cajón de sastre” (Brooking, 1997: 218).

28

fluxos de caixa de valores não financeiros. Procuram ser modelos transparentes,

estruturados e equilibrados não pretendendo ser de extrema complexidade que os

tornaria impraticáveis, no entanto, encontram dificuldades na escolha de uma

métrica que espelhe a complexa realidade. Assim, a pretensão destas metodologias

é, segundo Marr et al. (2004), serem suficientemente flexíveis para incorporar

técnicas dentro dos modelos. Roslender e Dyson e Chen e Min, citados por Brás,

2007 defendem que a contabilidade do capital humano deve seguir numa

perspectiva sócio-científica com ênfase nos aspectos estratégicos e baseada em

algarismos contabilísticos mais suaves e não pretender apenas colocar as pessoas

no balanço.

A consideração tradicional de que o capital intelectual é a diferença entre o valor

de mercado das empresas e o seu valor contabilístico, representando a lacuna entre

esses valores, embora sendo contestada por muitos autores, é reforçada em

estudos recentes como o de Peña e Ruiz (2004), que defendem que nos modelos de

valorização dever-se-á ter em consideraçao uma componente não explicativa

(capital não explicado) que reflecte factores de mercado como a especulação, a

crise, o azar, etc., que geram uma visão “não exacta“ (aleatória) do capital

intelectual23.

Debate-se, segundo Gómez (s/d), no que diz respeito à valorização dos activos,

se estes reflectem o valor do seu benefício económico futuro e detecta-se a

incapacidade das demonstrações financeiras reflectirem as diferenças na incerteza

dos custos e benefícios futuros dos diferentes activos que possui. Neste contexto,

segundo a autora, deveria haver informação complementar às demonstrações

financeiras, para que as empresas reflectissem mais claramente o seu valor de

mercado e a sua fonte geradora de valor.

Verifica-se claramente que, se o objectivo da informação financeira é ser util

para a tomada de decisões económicas, essa utilidade é ainda hoje muito limitada,

dado que a contabilidade evidencia a prevalência da informação objectiva sobre

informação relevante, colocando em primeiro plano a prestação de contas. Esta

realidade, constatada por Carqueja (2007), merece pelo autor a crítica de apenas se

documentar o problema, prevalecendo a racionalidade de funcionamento de

construto social.

Dever-se-á continuar os estudos acerca desta temática, encaminhando-os no

sentido de incluir a divulgação do capital intelectual nas demonstrações financeiras

anuais ou num relatório complementar, certo é que, a obtenção de riqueza, gerada

23 Rodrigues (2006) designou por “incerteza-mãe” o problema da valorização do capital intelectual.

29

essencialmente pela utilização do conhecimento, necessita ser medida para que não

escasseie a informação e enfraqueça a confiança, pois como refere Stewart, 1998:

92, “o capitalismo intelectual necessita desesperadamente de uma linguagem

prática, caso contrário cairá num charco de lodo verbal sem sentido“.

Terá, no entanto, que haver a convicção de que, tratando-se de mensuração de

elementos que dependem da acção de determinadas pessoas, em determinadas

organizações com determinadas estruturas físicas e humanas, prevê-se que será

um caminho até ao infinito.

REFERÊNCIAS BIBLIOGRÁFICAS

ANTUNES, J.; ARNOSTI, J. e NEUMANN, R. (2008), “Intangíveis: os mais importantes das organizações. A mensuração do capital intelectual”, comunicação apresentada no XII Congresso de Contabilidade e Auditoria, 20-22 Novembro, Aveiro. BRÁS, F. (2007), “Necessidade e dificuldades em valorizar o capital humano”, Revista Tékhne. Volume IV nº7: 291-319. BROOKING, A. (1997), “El capital Intelectual. El principal activo de las empresas del tercer milenio” (1ª edição). Edições Paidós Ibérica, Barcelona. CAÑIBANO, L. e GISBERT, A. (2004), “Principales cambios en el tratamiento contable del inmovilizado inmaterial con motivo de la adopción de las Normas Internacionales de Contabilidad”, Tribuna de Opinión AECA. Janeiro- Abril: 11-15. CAÑIBANO, L.; GARCÍA, E.; GARCÍA, B. e GISBERT, A. (2008),”Los intangibles en la regulación contable”. AECA, Madrid. CAÑIBANO, L. e PALOMA M. (2004), “Medición, gestión e información de intangibles. Lo más nuevo” em “Medición Control y Gestión de los Intangibles”. Edições Deusto, Barcelona: 99-139. CARQUEJA, H. (2007), “Teoria da contabilidade - uma interpretação”, Revista Tékhne. Volume IV nº 7: 7-40. COLAUTO, R. e AVELINO, B., (2009), “Identificação do capital intelectual não adquirido em entidades do terceiro sector”, Revista de Informação Contábil. Vol. 3: 72-93. CÓRCOLES, Y. (2007), “El capital intelectual en los Estados financieros: una necesidad”, Revista Partida Doble (nº 184):18-29. CURADO, C. e BONTIS, N. (2007), “Managing intellectual capital: the MIC matrix”, Int. J. Knowlege and Learning. Vol.3 (nº 2/3): 316-328. CURADO, C. (2006), "O efeito mediador das estratégias de gestão de conhecimento entre componentes do capital intelectual: um estudo realizado na indústria bancária

30

portuguesa". Tese de Doutoramento. Universidade Técnica de Lisboa. Instituto Superior de Economia e Gestão. DAUM, J., (2001), “Value Drivers Intangible Assets: do we need a new approach to financial and management accounting? A Blueprint for an improved management system”, in http://www.juergendaum.com, acedido em 21-12-09. EDVINSSON, L. e KIVIKAS, M. (2004), “La nueva perspectiva para la creación de valor” em “Medición Control y Gestión de los Intangibles”. Ediciones Deusto, Barcelona: 45-57. EDVINSSON, L. e MALONE, M. (2003), “El Capital Intelectual. Cómo identificar y calcular el valor de los recursos intangibles de su empresa”. Edições Gestión 2000, Barcelona. EUROFORUM (1998), Modelo Intelect, in www.gestiondelconocimiento.com, acedido em 16-2-10. FARIA, M. e MOREIRA, A. (2006), “A dificuldade do reconhecimento dos intangíveis na empresa, o caso do capital intelectual”, comunicação apresentada nas XVI Jornadas Luso-Espanholas de Gestão Científica, 1-3 Fevereiro, Évora. FIGUERAS , S. (2004), “Las relaciones intangibles cuantificadas en la contabilidad relacional” em “Medición Control y Gestión de los Intangibles”. Edições Deusto, Barcelona: 73-95. GÓMEZ, I. (s/d), “La divulgación de información sobre intangibles en el sector financiero y la creación de valor”. Papeles de Trabajo. Cuadernos de Ciencias Económicas y Empresariales nº 30. Facultad de Ciencias Económicas y Enpresariales. Universidade de Málaga. GONÇALVES, D. (2007), “A contabilidade e o capital intelectual: a problemática do relato”, Revista de Contabilidade e Comércio Vol. LX (nº 239): 227-546. HORMIGA, E.; BATISTA, R. e SÁNCHEZ, A. (2006), “El capital intelectual en las empresas de nueva creación. Influencia de los activos intangibles en el éxito empresarial”. Fundación FYDE-CajaCanarias, Tenerife. KAPLAN , R. e NORTON, D. (2000), “El Cuadro de mando Integral” (2ª Edición). Edições Gestión 2000, Barcelona. KLEIN, D. (1998), “The Strategic Management of the Intellectual Capital: An introduction” em “The Strategic Management of the Intellectual Capital”. Butterworth-Heinemann, Woburn: 1-7. LEV, B. (2003), “Intangibles: Medición, Gestión e Información”. Edições Deusto, Barcelona. LEV, B. (2004), “Intangibles en la encrucijada” em “Medición Control y Gestión de los Intangibles”. Edições Deusto, Barcelona: 15-29. LOPES, I. (2008). “A problemática dos intangíveis. Análise do sector de aviação civil em Portugal”. Tese de doutoramento. Faculdade de Economia da Universidade de Coimbra.

31

MARCOS, A. (2005), “A problemática em torno da contabilização dos intangíveis”, comunicação apresentada no XIII Congreso AECA, 22-24 Setembro, Oviedo. MARR, B.; ROSS, G.; NEELY, A.; PIKE, S. e GUPTA, O. (2004), “Hacia la tercera generación en la medición de resultados” em “Medición Control y Gestión de los Intangibles”. Ediciones Deusto, Barcelona: 31-46. MONCLÚS, R.; RODRÍGUEZ, A. e TORRES, T. (2006), “Información sobre intangibles en la nueva economía. Un estudio sobre las prácticas de las empresas españolas cotizadas”. ACCID, Barcelona. OLLIER, C. (2006), “Les pratiques d´évaluation et de publication des entreprises françaises, allemandes et américaines: le cas des éléments incorporels”, Revista Comptabilité-Contrôle-Audit, Volume 2 (nº 12): 167-190. PEÑHA, D. e RUIZ, V. (2004), “Una herramienta de gestión de intangibles ocultos mediante técnicas econométricas. Método y aplicación” em “Medición Control y Gestión de los Intangibles”. Edições Deusto, Barcelona: 163-182. RODRIGUES, A. (2006), “O Goodwill nas contas consolidadas”. Coimbra editora, Coimbra. RODRIGUES, E. e PRIETO, M. (2003), “Ante la necesidad de reconocimiento de los intangibles, resurge el valor de los indicadores”, seminario de Estudios Académicos de contabilidad en homenaje a D. José Rivero Romerio, Departamento de Economía Financiera de la Universidad de Madrid, Oviedo. RODRIGUES, L. e OLIVEIRA, L., (2002), “The measurement and Financial Reporting of Intellectual Capital by Portuguese Listed Companies”, Documento de trabalho. Núcleo de estudos em Gestão. Universidade do Minho. ROSS J.; ROSS, G.; DRAGONETTI, N. e EDVINSSON, L. (2001), “Capital intellectual. El valor intangible de la empresa”. Edições Paidós Ibérica, Barcelona. SÁEZ, P.; LÓPEZ, J.; VERDE, M. e CASTRO, G. (2007), “Capital Intelectual e innovación. Un análisis empírico en empresas intensivas en tecnología”, comunicação apresentada no XIV Congreso AECA, 19-21 de Setembro, Valência. STAHEL, A. (2004). “La contabilidad global (CG): elementos para un cambio de paradigma” em “Medición Control y Gestión de los Intangibles”. Edições Deusto, Barcelona: 59-72. STEWART, T. (1998), “La nueva riqueza de las organizaciones: el capital intelectual”. Edições Granica, Barcelona. SVEIBY, K. (2000). “Capital Intelectual. La nueva riqueza de las empresas”. Edições Gestión 2000, Barcelona. ULRICH, D.; SMALLWOOD, N. e SANDHOLTZ, K. (2007), “Convertir los intangibles en tangibles”, Harvard Deusto Finanzas & Contabilidad, nº 79: 4-9.