MANUAL DE PROCEDIMENTOS PROGRAMAR E EXECUTAR … · MANUAL DE PROCEDIMENTOS PROGRAMAR E EXECUTAR...

18

MANUAL DE PROCEDIMENTOS PROGRAMAR E EXECUTAR ORÇAMENTO Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo n o 166/2012 Pág: 1/18 Código: MAP-DIGES-002 Versão: 00 Data de Emissão: 01/01/2013 Elaborado por: Aprovado por: 1 OBJETIVO O presente manual é um instrumento de apoio à consecução dos processos orçamentários do PJAC. Além disso, visa oferecer uma referência prática e adequada à realidade local para a gestão orçamentária e financeira com uma preocupação permanente de disponibilizar a informação para controle e decisão. 2 DOCUMENTAÇÃO NORMATIVA DE REFERÊNCIA Constituição Federativa do Brasil de 1988; Lei 4.320/64; Lei nº 5.172, de 25 de outubro de 1966; Lei complementar 101/2000; Lei nº 12.527, de 18 de novembro de 2011; e Portarias SOF – Secretaria do Tesouro Nacional. 3 ORIENTAÇÕES GERAIS O processo orçamentário se dá pela elaboração das seguintes leis: Lei Definição Plano Plurianual (PPA) Define as diretrizes, os objetivos e as metas de trabalho da administração pública para um período de quatro anos, tanto para as receitas/despesas de custeio quanto de capital; os diversos programas e objetivos devem ser discriminados em anexos, assim como o diagnóstico da situação atual com cada programa proposto. Lei de Diretrizes Orçamentárias (LDO) Define e prioriza as metas para o ano seguinte e orienta a elaboração da lei orçamentária. Lei Orçamentária (LO) Estabelece o programa de atividades para o ano seguinte, definindo a respectiva alocação de recursos; estima receitas e fixa despesas; compreende o orçamento fiscal da administração direta e o orçamento da seguridade social; representa um desdobramento e

Transcript of MANUAL DE PROCEDIMENTOS PROGRAMAR E EXECUTAR … · MANUAL DE PROCEDIMENTOS PROGRAMAR E EXECUTAR...

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 1/18

Código: MAP-DIGES-002 Versão: 00 Data de Emissão: 01/01/2013

Elaborado por: Aprovado por:

1 OBJETIVO

O presente manual é um instrumento de apoio à consecução dos processos orçamentários

do PJAC. Além disso, visa oferecer uma referência prática e adequada à realidade local

para a gestão orçamentária e financeira com uma preocupação permanente de

disponibilizar a informação para controle e decisão.

2 DOCUMENTAÇÃO NORMATIVA DE REFERÊNCIA

� Constituição Federativa do Brasil de 1988;

� Lei 4.320/64;

� Lei nº 5.172, de 25 de outubro de 1966;

� Lei complementar 101/2000;

� Lei nº 12.527, de 18 de novembro de 2011; e

� Portarias SOF – Secretaria do Tesouro Nacional.

3 ORIENTAÇÕES GERAIS

O processo orçamentário se dá pela elaboração das seguintes leis:

Lei Definição

Plano Plurianual (PPA)

Define as diretrizes, os objetivos e as metas de trabalho da administração pública para um período de quatro anos, tanto para as receitas/despesas de custeio quanto de capital; os diversos programas e objetivos devem ser discriminados em anexos, assim como o diagnóstico da situação atual com cada programa proposto.

Lei de Diretrizes Orçamentárias

(LDO) Define e prioriza as metas para o ano seguinte e orienta a elaboração da lei orçamentária.

Lei Orçamentária (LO)

Estabelece o programa de atividades para o ano seguinte, definindo a respectiva alocação de recursos; estima receitas e fixa despesas; compreende o orçamento fiscal da administração direta e o orçamento da seguridade social; representa um desdobramento e

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 2/18

detalhamento do PPA e LDO; encaminhada até 30 de agosto e aprovada até 15 de dezembro.

No que diz respeito ao orçamento anual do PJAC, são executadas as seguintes etapas:

� Programação das atividades a serem desenvolvidas para atingir esses objetivos, com

previsão dos recursos físicos, humanos e financeiros necessários à sua consecução,

em quantidades e valores monetários;

� Elaboração da proposta de orçamento, com base nos objetivos e atividades

programadas. Essa proposta inclui demonstrações financeiras projetadas e a

especificação da origem dos recursos necessários;

� Discussão e aprovação do orçamento pelo Tribunal Pleno Administrativo;

� Envio do orçamento aprovado pelo Tribunal Pleno Administrativo ao Poder Executivo

para consolidação;

� Aprovação pelo Poder Legislativo;

� Execução do orçamento, com acompanhamento e controle sistemáticos, enfocando a

análise de discrepâncias e consequente revisão do orçamento;

� Controle e avaliação do que foi ou está sendo realizado, com ajuste do orçamento, se

necessário (retroalimentação); e

� Prestação de contas aos órgãos encarregados da fiscalização do uso de recursos

(Tribunal de Contas), normalmente pela apresentação de relatórios padronizados.

4 DESCRIÇÃO DAS ATIVIDADES

O processo orçamentário compreende a execução de um conjunto de atividades visando à

elaboração das leis orçamentárias – PPA, LDO e LOA e execução dos orçamentos anuais.

Essas atividades estão descritas nas seções a seguir:

4.1 Plano Plurianual – PPA

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 3/18

O projeto de lei deve ser encaminhado pelo Poder Executivo à Assembleia Legislativa até

31 de agosto do primeiro ano de mandato do governador, devendo vigorar por quatro

anos. A participação do PJAC na elaboração do PPA constitui em discussão junto ao

executivo, objetivando a inclusão dos projetos estratégicos de longo prazo no documento.

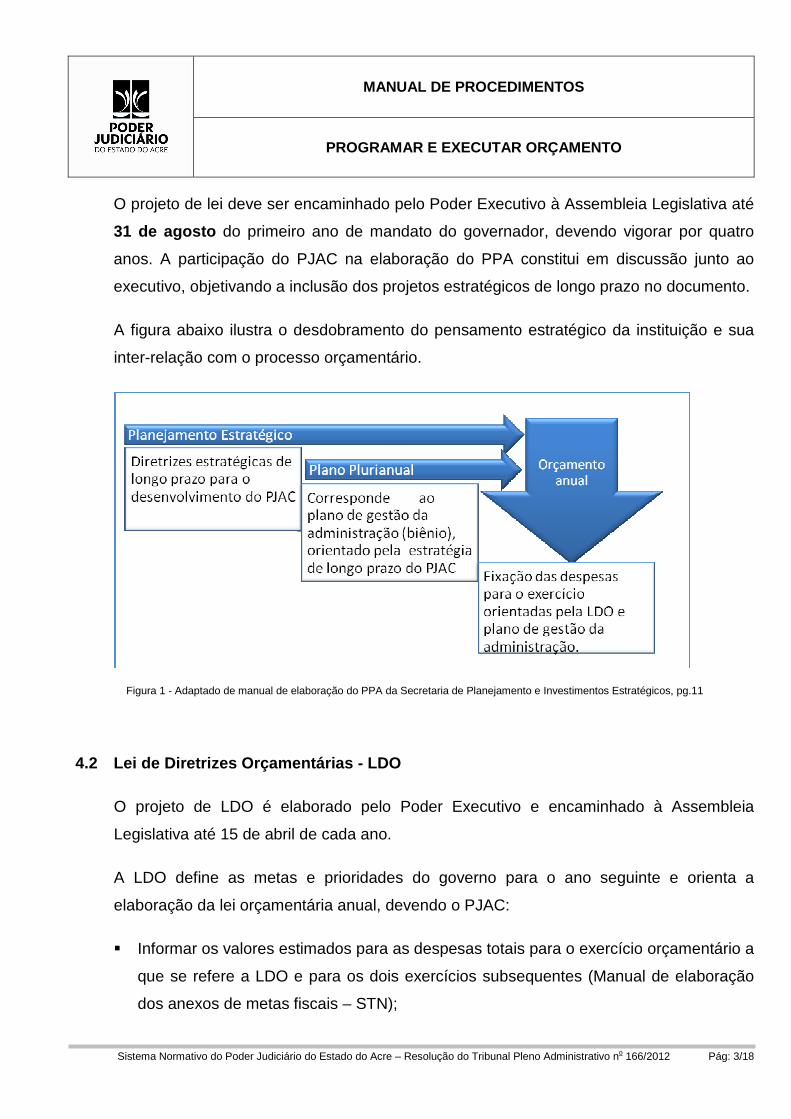

A figura abaixo ilustra o desdobramento do pensamento estratégico da instituição e sua

inter-relação com o processo orçamentário.

Figura 1 - Adaptado de manual de elaboração do PPA da Secretaria de Planejamento e Investimentos Estratégicos, pg.11

4.2 Lei de Diretrizes Orçamentárias - LDO

O projeto de LDO é elaborado pelo Poder Executivo e encaminhado à Assembleia

Legislativa até 15 de abril de cada ano.

A LDO define as metas e prioridades do governo para o ano seguinte e orienta a

elaboração da lei orçamentária anual, devendo o PJAC:

� Informar os valores estimados para as despesas totais para o exercício orçamentário a

que se refere a LDO e para os dois exercícios subsequentes (Manual de elaboração

dos anexos de metas fiscais – STN);

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 4/18

� Promover discussões com a equipe técnica do executivo, objetivando garantir os

recursos necessários à execução dos projetos estratégicos e manutenção das

atividades do judiciário. Essas discussões são indispensáveis, uma vez que a LDO

fixa os limites para o orçamento do Poder Judiciário e dispõe sobre os gastos com

pessoal;

� Participar de reuniões com a comissão de orçamento da Assembleia Legislativa, com

vistas a garantir que os planos e metas do PJAC constam do documento enviado pelo

executivo; e

� Em todos os casos, colocar a Presidência a par dessas questões.

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 5/18

4.3 Lei Orçamentária Anual - LOA

As etapas do processo orçamentário estão descritas na figura abaixo:

Para esclarecimentos quanto à classificação funcional-programática e classificação da

natureza da receita e despesa, deve ser utilizado o Manual Técnico de Orçamento – MTO

da Secretaria de Orçamento Federal – SOF.

Observância ao Plano Plurianual e

a Lei de Diretrizes Orçamentárias -

LDO

Programação da despesa -

QDD

QDD, Tabela de distribuição por

Unidade de Despesa; Alterações

Tomadas de contas e prestação

de contas anual - TCE

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 6/18

4.3.1 Levantamento das necessidades

� A Gerência de Planejamento Estratégico e Orçamento (GEPLA) encaminha

comunicado interno (CI) à Presidência, solicitando abertura do processo

orçamentário;

� Após o registro e autuação do processo orçamentário, encaminha e-mail às unidades

organizacionais do PJAC para que apresentem suas necessidades de investimento;

� Realiza levantamento das necessidades, via e-mail, junto as Unidades com vistas a

manutenção das atividades e operações especiais do PJAC, considerando as

previsões de crescimento (pessoal e estrutura), acompanhadas das respectivas

análises que embasam a alocação de recursos; e

� Recebe, avalia e seleciona as propostas de iniciativas estratégicas (programas,

projetos e ações) provenientes das unidades organizacionais que estejam alinhadas

com o Planejamento Estratégico do TJAC.

4.3.2 Preparação da proposta orçamentária

� Elabora a estimativa das receitas de taxas com base na arrecadação própria do ano

em curso;

� Sistematiza as demandas, priorizando-as de acordo com o plano de gestão da

presidência, para desenvolvimento dos projetos;

� Elabora a estimativa de receitas no Orçamento Geral da União, tendo como base a

previsão dos projetos em negociação com os parlamentares;

� Elabora a primeira versão da proposta orçamentária composta pelas demandas das

unidades organizacionais e levantamentos realizados, classificando-as de acordo

com a legislação nos formulários abaixo:

o Atividades e projetos (FOR-DIGES-002-01);

o Programa de trabalho do órgão (FOR-DIGES-002-02);

o Quadro de detalhamento da despesa (QDD) (FOR-DIGES-002-03);

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 7/18

o Grupo de despesas (FOR-DIGES-002-04); e

o Memórias de cálculo.

4.3.3 Aprovação da proposta orçamentária

� Encaminha a proposta orçamentária para a presidência, visando à aprovação pelo

Pleno Administrativo até 15 de setembro do ano em curso;

� Anexa ao processo administrativo o acórdão da votação do Tribunal Pleno

Administrativo, publicado na internet;

� A DIGES expede ofício ao Poder Executivo, até dia 30 de setembro, encaminhando a

proposta orçamentária;

� Acompanha a tramitação do processo no executivo e aprovação do orçamento na

assembleia legislativa; e

� Caso ocorra ajustes pelo Poder Executivo na proposta orçamentária do PJAC,

comunica o Presidente do TJAC das alterações ocorridas.

4.3.4 Lançamento e execução das dotações

� Efetua o lançamento das dotações no sistema orçamentário – ERP; e

� Comunica por correio eletrônico a Diretoria de Finanças e Informações de Custos

(DIFIC) a disponibilização das dotações.

4.3.5 Empenho da despesa

Empenho de despesa é o ato emanado de autoridade competente que cria para o

estado a obrigação de pagamento pendente ou não de implemento de condição (Lei nº

3.654/1971, art. 70 §§1º e 2º):

� É vedada a realização de despesa sem prévio empenho (Lei nº 3.654/1971, art. 72);

� Os empenhos são emitidos em consonância com o planejamento orçamentário e

financeiro do TJAC, não podendo exceder os limites dos créditos disponíveis nas

dotações próprias às despesas a serem realizadas;

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 8/18

� A emissão de empenho tem como base os contratos, ajustes ou acordos, se

houverem, ou outros instrumentos decorrentes de licitação, dispensa ou

inexigibilidade; as folhas de pagamento do TJAC; as concessões de diárias e

suprimentos de fundos; as faturas de serviços de energia elétrica, telefonia, água e

internet; o recolhimento de tributos etc.; e

� As notas de empenhos somente são efetivadas quando é comprovada a regularidade

fiscal do fornecedor ou prestador de serviços;

� O empenho é classificados em:

o Ordinário : quando se tratar de despesa de valor determinado e o seu

pagamento deve ocorrer de uma só vez;

o Estimativo : quando se trata de despesa cujo montante não se possa

determinar, tais como: serviços de telefone, água e energia elétrica, aquisição

de gêneros alimentícios, combustíveis e lubrificantes, reprodução de

documentos etc.; e

o Global : quando se tratar de despesa contratual e outras de valor determinado,

sujeitas a parcelamento, como: os compromissos decorrentes de locação de

imóveis e de equipamentos, contratação de obras e serviços de engenharia:

� O empenho pode ser anulado nos seguintes casos:

o quando não for entregue no todo ou em parte o serviço ou material contratado;

e

o a nota de empenho tiver sido empenhada inadequadamente ou

indevidamente.

� A anulação total ou parcial do empenho consiste na reversão da importância

anteriormente comprometida à dotação orçamentária, por meio da qual ocorreu a

despesa.

Assim:

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 9/18

� Quando do início de qualquer procedimento, visando à aquisição de bens ou

serviços, após a realização de coletas de preço, o mesmo é encaminhado à Diretoria

de Finanças, que faz a análise da viabilidade da aquisição e informa a disponibilidade

orçamentária e financeira;

� As demandas de empenhos decorrem de processos administrativos relativos a

aquisições de bens e contratações de serviços ou obras de engenharia, folhas de

pagamento de pessoal, solicitações de concessões de diárias ou suprimento de

fundos e outras despesas; e

� O servidor antes da emissão da Nota de Empenho deve analisar os processos e

documentos, visando à obtenção de informações que serão inseridas na Nota de

Empenho, fazer o processamento desta no sistema ERP e encaminhar o Processo

para a unidade responsável pelo recebimento do material ou serviço.

4.3.6 Liquidação da despesa

De acordo com Lei 4.320/64, a liquidação da despesa consiste na verificação do direito

adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do

respectivo crédito. Essa verificação tem por fim apurar:

� A origem e o objeto do que se deve apurar;

� A importância exata a pagar; e

� A quem se deve pagar a importância, para extinguir a obrigação.

A liquidação tem por base:

� O contrato, ajuste ou acordo, se houver;

� A nota de empenho;

� Os comprovantes da entrega do material, da prestação do serviço ou da execução da

obra;

� O atestado do recebimento do material, da prestação do serviço ou da execução da

obra, visado por autoridade competente; e

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 10/18

� A prova de quitação pelo credor das obrigações fiscais incidentes sobre o objeto da

liquidação.

Na prática:

� O servidor recebe os comprovantes comprobatórios do crédito, ou seja, notas fiscais,

recibos, faturas de serviços etc. devidamente atestados pelos gestores dos contratos

ou responsáveis pelo recebimento de materiais ou serviços, acompanhados de nota

técnica; e

� Analisa a legitimidade da documentação recebida, bem como a situação fiscal do

credor e, estando tudo correto, processa a liquidação no sistema ERP; no caso de

constatação de incorreções os documentos, são devolvidos para os gestores dos

contratos para que seja providenciada a regularização dos mesmos.

4.3.7 Pagamento da despesa

De acordo com o art. 64 da Lei 4.320/64, a ordem de pagamento é o despacho exarado

por autoridade competente, determinando que a despesa seja paga:

� O pagamento é realizado após a liquidação da despesa e consiste na emissão no

sistema ERP, da “Ordem de Pagamento Orçamentária” e/ou “Ordem de Pagamento

Extraorçamentária”;

� No momento do pagamento, é verificada a incidência de impostos, e, sendo estes

cabíveis, são retidos e posteriormente recolhidos aos órgãos arrecadadores; e

� As ordens de pagamento devem ser incluídas em “Ordem de Crédito Bancária”, para

serem encaminhadas à instituição financeira responsável pela administração dos

recursos do TJAC, a qual efetuará o crédito nas contas dos credores especificados

na respectiva ordem.

5 CRÉDITOS ADICIONAIS

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 11/18

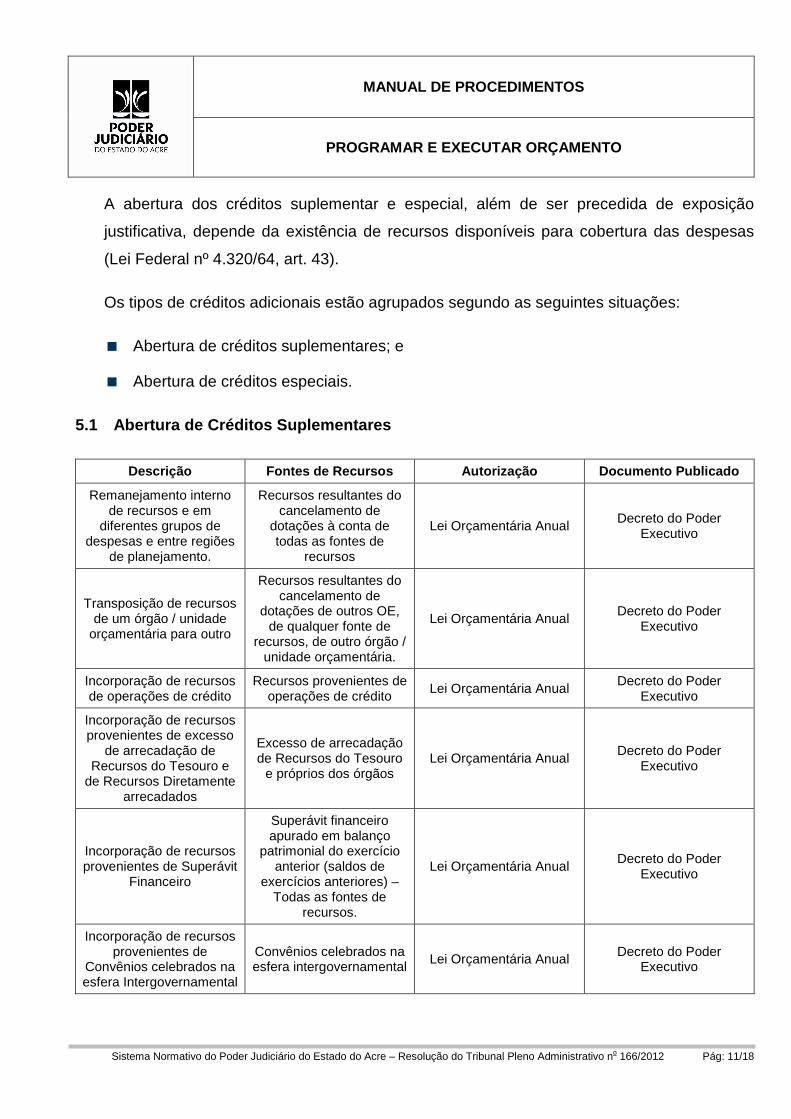

A abertura dos créditos suplementar e especial, além de ser precedida de exposição

justificativa, depende da existência de recursos disponíveis para cobertura das despesas

(Lei Federal nº 4.320/64, art. 43).

Os tipos de créditos adicionais estão agrupados segundo as seguintes situações:

� Abertura de créditos suplementares; e

� Abertura de créditos especiais.

5.1 Abertura de Créditos Suplementares

Descrição Fontes de Recursos Autorização Documento Publicado

Remanejamento interno de recursos e em

diferentes grupos de despesas e entre regiões

de planejamento.

Recursos resultantes do cancelamento de

dotações à conta de todas as fontes de

recursos

Lei Orçamentária Anual Decreto do Poder

Executivo

Transposição de recursos de um órgão / unidade

orçamentária para outro

Recursos resultantes do cancelamento de

dotações de outros OE, de qualquer fonte de

recursos, de outro órgão / unidade orçamentária.

Lei Orçamentária Anual Decreto do Poder

Executivo

Incorporação de recursos de operações de crédito

Recursos provenientes de operações de crédito

Lei Orçamentária Anual Decreto do Poder

Executivo

Incorporação de recursos provenientes de excesso

de arrecadação de Recursos do Tesouro e

de Recursos Diretamente arrecadados

Excesso de arrecadação de Recursos do Tesouro

e próprios dos órgãos Lei Orçamentária Anual

Decreto do Poder Executivo

Incorporação de recursos provenientes de Superávit

Financeiro

Superávit financeiro apurado em balanço

patrimonial do exercício anterior (saldos de

exercícios anteriores) – Todas as fontes de

recursos.

Lei Orçamentária Anual Decreto do Poder

Executivo

Incorporação de recursos provenientes de

Convênios celebrados na esfera Intergovernamental

Convênios celebrados na esfera intergovernamental

Lei Orçamentária Anual Decreto do Poder Executivo

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 12/18

5.1.1 Remanejamentos e suplementações

Durante o processo de execução orçamentária, havendo necessidade de

remanejamento de dotações ou suplementação de receitas, tomar as seguintes

providências:

� Expede ofício à Secretaria da Fazenda Estadual, solicitando remanejamento ou

suplementação orçamentária;

� Emite o formulário “Solicitação de Crédito Adicional” (FOR-DIGES-004-05), e anexa

ao ofício; e

� Realiza o remanejamento ou lançamento dos créditos adicionais no sistema ERP,

conforme segue:

Sempre que as alterações solicitadas no processo de crédito adicional implicarem em

alteração da programação financeira, a Gerência de Execução Orçamentária deve

proceder ao replanejamento financeiro dos valores acrescidos e/ou anulados. Este

procedimento deve ser efetuado sempre que a suplementação for resultante de uma das

hipóteses seguintes:

� Remanejamento de recursos entre unidades orçamentárias (transposição);

� Remanejamento de recursos entre grupos de despesa;

� Incorporação de recursos provenientes de excesso de arrecadação de recursos do

tesouro ou próprios;

� Incorporação de recursos provenientes de superávit financeiro;

� Incorporação de recursos provenientes de convênios; e

� Abertura de crédito especial.

6 PRESTAÇÃO DE CONTAS

O Art. 56 da LC 101 estabelece que as contas prestadas pelos Chefes do Poder Executivo

incluirão, além das suas próprias, as dos Presidentes dos órgãos dos Poderes Legislativo

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 13/18

e Judiciário e do Chefe do Ministério Público, referidos no art. 20, as quais receberão

parecer prévio , separadamente, do respectivo Tribunal de Contas .

§ 1o As contas do Poder Judiciário serão apresentadas no âmbito:

I – (...);

II - dos Estados, pelos Presidentes dos Tribunais de Justiça (...).

A Diretoria de Finanças prepara anualmente a prestação de contas do PJAC, assim como

presta os esclarecimentos necessários a cerca das mesmas ao TCE/AC.

7 GESTÃO DO PROCESSO

� Gerência de Planejamento Estratégico e Orçamentário (GEPLA) consolida durante o

mês os indicadores do processo nas planilhas existentes na unidade;

� Encaminha para a Gerência de Processos (GEPRO), até o quinto dia útil de cada mês,

o resultado consolidado dos indicadores;

� Disponibiliza na internet as informações referentes a registros de quaisquer repasses

ou transferências de recursos financeiros, despesas, dados gerais para o

acompanhamento de programas, ações, projetos e obras de órgãos e entidades e

outras informações para atendimento à Lei nº 12.527, de 18 de novembro de 2011;

� Acompanha regularmente os indicadores para verificar tendências nas demandas e

possibilitar o gerenciamento da equipe;

� Realiza, a cada dois meses, Reunião de Equipe (RE) para discutir questões

relacionadas à melhoria e à gestão do processo;

� A RE é documentada para evidenciar a análise dos processos; e

� Arquiva os formulários nas respectivas pastas e realiza o controle de sua

temporalidade.

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 14/18

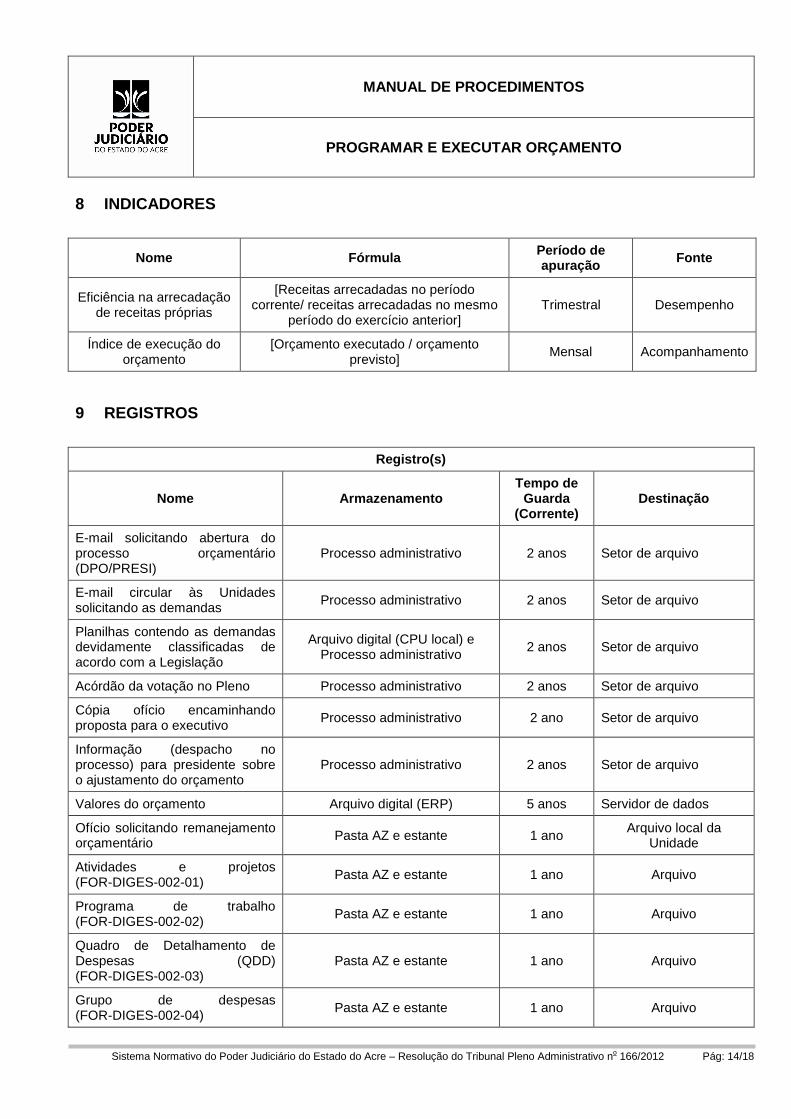

8 INDICADORES

Nome Fórmula Período de apuração Fonte

Eficiência na arrecadação de receitas próprias

[Receitas arrecadadas no período corrente/ receitas arrecadadas no mesmo

período do exercício anterior] Trimestral Desempenho

Índice de execução do orçamento

[Orçamento executado / orçamento previsto]

Mensal Acompanhamento

9 REGISTROS

Registro(s)

Nome Armazenamento Tempo de

Guarda (Corrente)

Destinação

E-mail solicitando abertura do processo orçamentário (DPO/PRESI)

Processo administrativo 2 anos Setor de arquivo

E-mail circular às Unidades solicitando as demandas

Processo administrativo 2 anos Setor de arquivo

Planilhas contendo as demandas devidamente classificadas de acordo com a Legislação

Arquivo digital (CPU local) e Processo administrativo

2 anos Setor de arquivo

Acórdão da votação no Pleno Processo administrativo 2 anos Setor de arquivo

Cópia ofício encaminhando proposta para o executivo

Processo administrativo 2 ano Setor de arquivo

Informação (despacho no processo) para presidente sobre o ajustamento do orçamento

Processo administrativo 2 anos Setor de arquivo

Valores do orçamento Arquivo digital (ERP) 5 anos Servidor de dados

Ofício solicitando remanejamento orçamentário Pasta AZ e estante 1 ano

Arquivo local da Unidade

Atividades e projetos (FOR-DIGES-002-01)

Pasta AZ e estante 1 ano Arquivo

Programa de trabalho (FOR-DIGES-002-02)

Pasta AZ e estante 1 ano Arquivo

Quadro de Detalhamento de Despesas (QDD) (FOR-DIGES-002-03)

Pasta AZ e estante 1 ano Arquivo

Grupo de despesas (FOR-DIGES-002-04)

Pasta AZ e estante 1 ano Arquivo

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 15/18

Registro(s)

Nome Armazenamento Tempo de

Guarda (Corrente)

Destinação

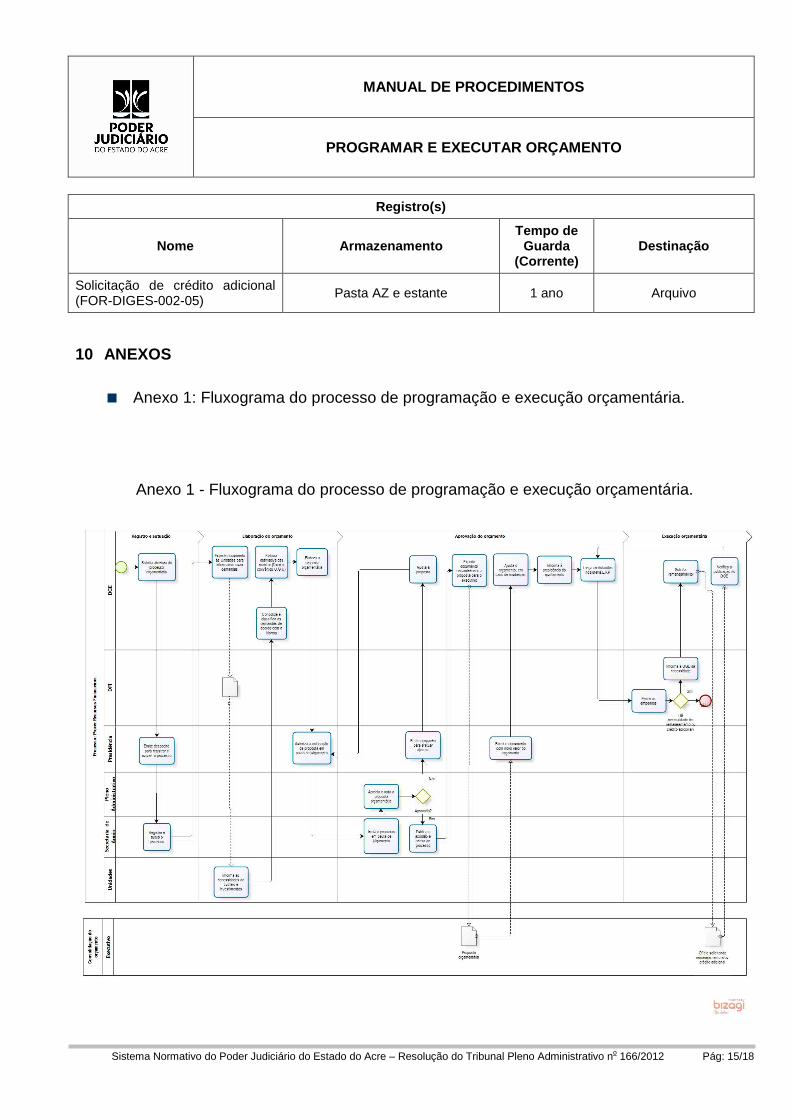

Solicitação de crédito adicional (FOR-DIGES-002-05)

Pasta AZ e estante 1 ano Arquivo

10 ANEXOS

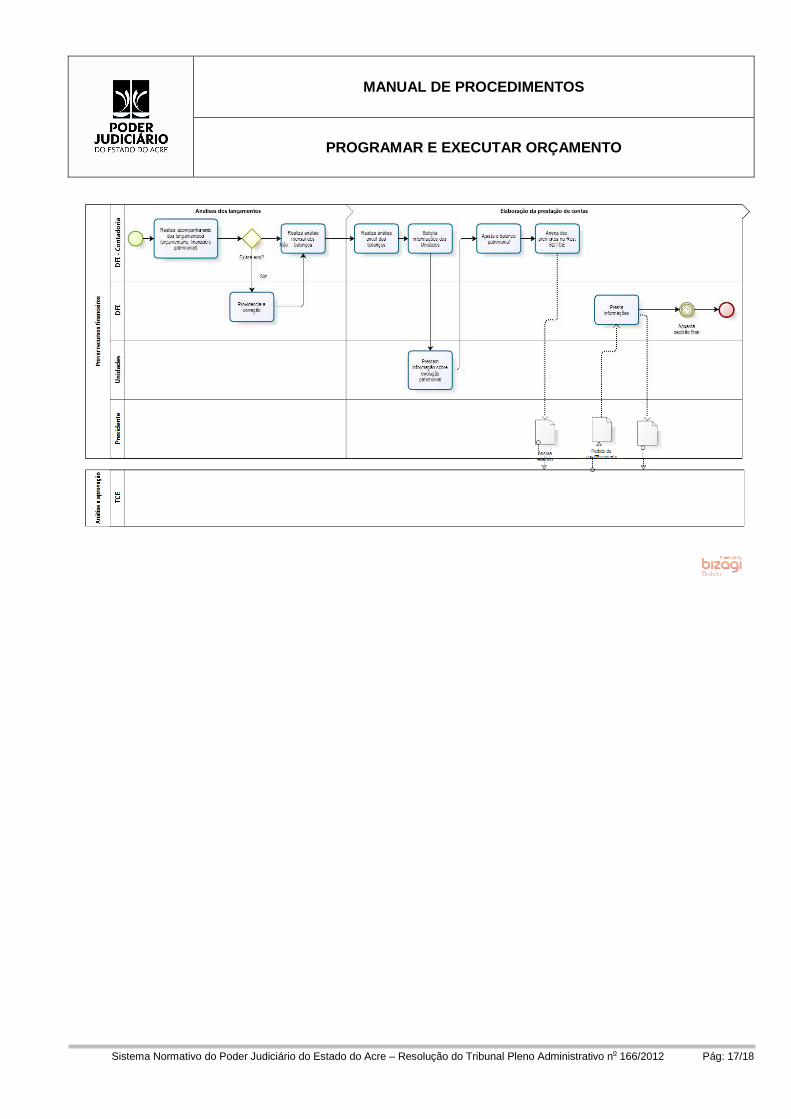

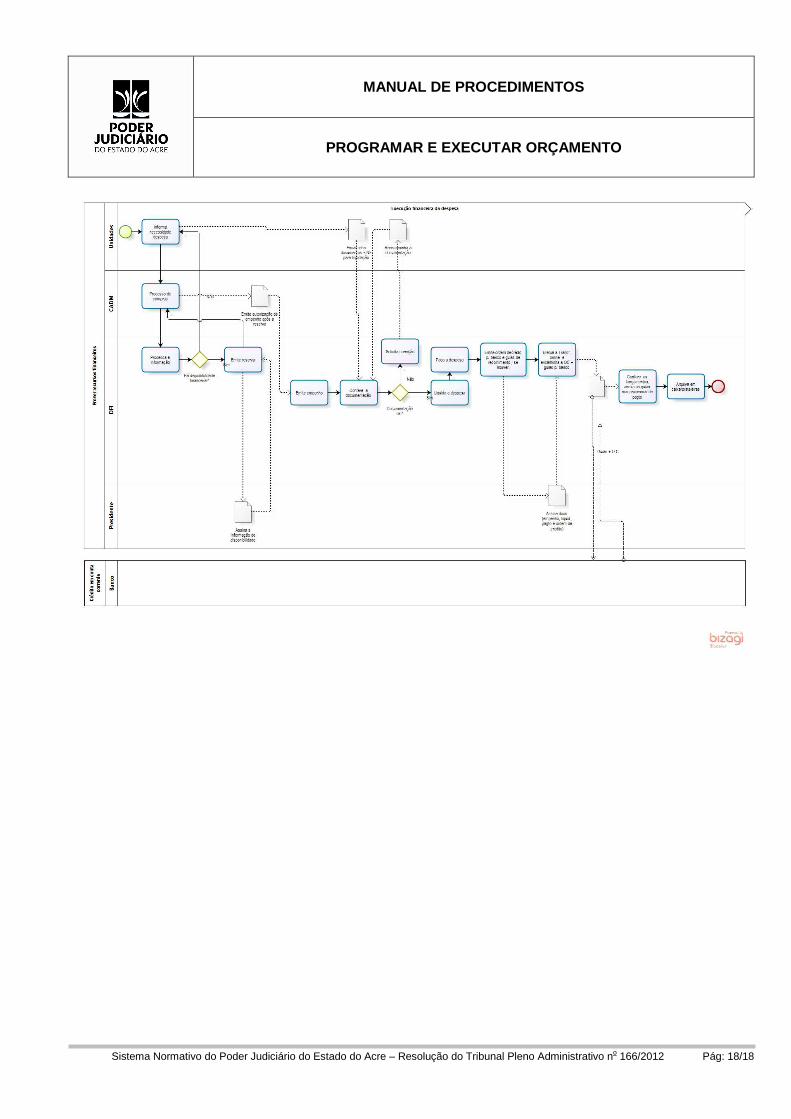

� Anexo 1: Fluxograma do processo de programação e execução orçamentária.

Anexo 1 - Fluxograma do processo de programação e execução orçamentária.

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 16/18

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 17/18

MANUAL DE PROCEDIMENTOS

PROGRAMAR E EXECUTAR ORÇAMENTO

Sistema Normativo do Poder Judiciário do Estado do Acre – Resolução do Tribunal Pleno Administrativo no 166/2012 Pág: 18/18