Manual de Direito Previdenciário Hugo Goes Atualização da ...

29

Manual de Direito Previdenciário Hugo Goes Atualização da 5ª edição Orientações: Para realizar as alterações, usaremos o seguinte método: • Os textos que serão EXCLUÍDOS estão tachados e realçados em vermelho . • Os textos que serão ACRESCENTADOS estão realçados em azul. • Os textos que serão MODIFICADOS estão realçados em verde. Página 17 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. 3.3. Seletividade e distributividade na prestação dos benefícios e serviços (CF, art. 194, parágrafo único, III) A seletividade atua na delimitação do rol de prestações, ou seja, na escolha dos benefícios e serviços a serem mantidos pela seguridade social, enquanto a distributividade direciona a atuação do sistema protetivo para as pessoas com maior necessidade, definindo o grau de proteção. 1 Os benefícios da assistência social, por exemplo, serão concedidos apenas aos “necessitados”; os benefícios salário-família e o auxílio-reclusão só serão concedidos aos beneficiários de baixa renda (atualmente, para aqueles que tenham renda mensal inferior ou igual a R$915,05). 2 Página 32 – Excluir o tachado e realçado em vermelho; Acrescentar o azul. Em atendimento parcial aos dispositivos constitucionais acima citados, o § 2º da Lei nº 8.212/91 a Lei Complementar nº 1 23/2006 acrescentou ao art. 21 da Lei nº 8.212/91 o seguinte parágrafo estabelece o seguinte: “§ 2º É de 11% (onze por cento) sobre o valor correspondente ao limite mínimo mensal do salário - de - contribuição a alíquota de contribuição do segurado contribuin te individual que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado, e do segurado facultativo que optarem pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição.” § 2º No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de: I - 11% (onze por cento), no caso do segurado contribuinte individual, ressalvado o disposto no inciso II, que trabalhe por conta própria, sem relação de trabalho com 1 BALERA, Wagner. Noções Preliminares de Direito Previdenciário. São Paulo: Quartier Latin, 2004, p. 87. 2 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012.

Transcript of Manual de Direito Previdenciário Hugo Goes Atualização da ...

Manual de Direito Previdenciário Hugo Goes

Atualização da 5ª edição Orientações: Para realizar as alterações, usaremos o seguinte método:

• Os textos que serão EXCLUÍDOS estão tachados e realçados em vermelho.

• Os textos que serão ACRESCENTADOS estão realçados em azul.

• Os textos que serão MODIFICADOS estão realçados em verde. Página 17 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. 3.3. Seletividade e distributividade na prestação dos benefícios e serviços (CF, art. 194, parágrafo único, III)

A seletividade atua na delimitação do rol de prestações, ou seja, na escolha dos benefícios e serviços a serem mantidos pela seguridade social, enquanto a distributividade direciona a atuação do sistema protetivo para as pessoas com maior necessidade, definindo o grau de proteção.1 Os benefícios da assistência social, por exemplo, serão concedidos apenas aos “necessitados”; os benefícios salário-família e o auxílio-reclusão só serão concedidos aos beneficiários de baixa renda (atualmente, para aqueles que tenham renda mensal inferior ou igual a R$915,05).2 Página 32 – Excluir o tachado e realçado em vermelho; Acrescentar o azul.

Em atendimento parcial aos dispositivos constitucionais acima citados, o § 2º da Lei nº 8.212/91 a Lei Complementar nº 123/2006 acrescentou ao art. 21 da Lei nº 8.212/91 o seguinte parágrafo estabelece o seguinte:

“§ 2º É de 11% (onze por cento) sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição a alíquota de contribuição do segurado contribuinte individual que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado, e do segurado facultativo que optarem pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição.”

§ 2º No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de: I - 11% (onze por cento), no caso do segurado contribuinte individual, ressalvado o disposto no inciso II, que trabalhe por conta própria, sem relação de trabalho com

1 BALERA, Wagner. Noções Preliminares de Direito Previdenciário. São Paulo: Quartier Latin, 2004, p. 87. 2 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012.

empresa ou equiparado e do segurado facultativo, observado o disposto na alínea b do inciso II deste parágrafo; II - 5% (cinco por cento): a) no caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar no 123, de 14 de dezembro de 2006; e b) do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa renda. Pode-se dizer que o § 2º da Lei nº 8.212/91 a Lei Complementar nº 123/2006

criou, em parte, o sistema especial de inclusão previdenciária. De acordo com esse dispositivo legal, as alíquotas são reduzidas, mas não há redução na carência. Página 172 – Alterar o verde.

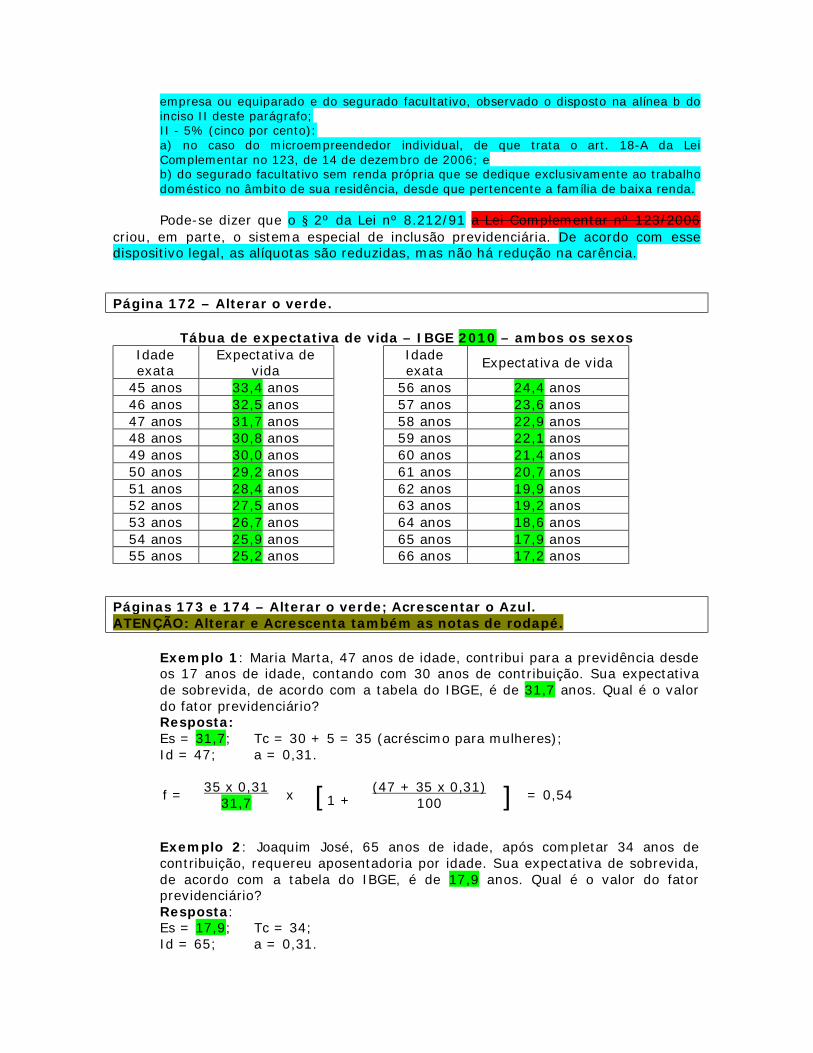

Tábua de expectativa de vida – IBGE 2010 – ambos os sexos Idade exata

Expectativa de vida

Idade exata Expectativa de vida

45 anos 33,4 anos 56 anos 24,4 anos 46 anos 32,5 anos 57 anos 23,6 anos 47 anos 31,7 anos 58 anos 22,9 anos 48 anos 30,8 anos 59 anos 22,1 anos 49 anos 30,0 anos 60 anos 21,4 anos 50 anos 29,2 anos 61 anos 20,7 anos 51 anos 28,4 anos 62 anos 19,9 anos 52 anos 27,5 anos 63 anos 19,2 anos 53 anos 26,7 anos 64 anos 18,6 anos 54 anos 25,9 anos 65 anos 17,9 anos 55 anos 25,2 anos 66 anos 17,2 anos

Páginas 173 e 174 – Alterar o verde; Acrescentar o Azul. ATENÇÃO: Alterar e Acrescenta também as notas de rodapé.

Exemplo 1: Maria Marta, 47 anos de idade, contribui para a previdência desde os 17 anos de idade, contando com 30 anos de contribuição. Sua expectativa de sobrevida, de acordo com a tabela do IBGE, é de 31,7 anos. Qual é o valor do fator previdenciário? Resposta: Es = 31,7; Tc = 30 + 5 = 35 (acréscimo para mulheres); Id = 47; a = 0,31.

f = 35 x 0,31 x [1 + (47 + 35 x 0,31) ] = 0,54

31,7 100

Exemplo 2: Joaquim José, 65 anos de idade, após completar 34 anos de contribuição, requereu aposentadoria por idade. Sua expectativa de sobrevida, de acordo com a tabela do IBGE, é de 17,9 anos. Qual é o valor do fator previdenciário? Resposta: Es = 17,9; Tc = 34; Id = 65; a = 0,31.

f = 34 x 0,31 x [1 + (65 + 34 x 0,31) ] = 1,03 17,9 100

O Plenário do STF, no julgamento da ADI 2.111-MC/DF, entendeu constitucional o fator previdenciário previsto no art. 29, caput, incisos e parágrafos, da Lei 8.213/1991, com redação dada pelo art. 2º da Lei 9.876/1999.3 1.3. Limites da renda mensal do benefício

A regra é que a renda mensal do benefício não terá valor inferior ao do salário mínimo (hoje, R$ 622,00), nem superior ao limite máximo do salário-de-contribuição (hoje, R$ 3.916,20)4, respeitados os direitos adquiridos. Página 210 – Excluir o tachado e realçado em vermelho; Acrescentar o azul.

Não será computado como tempo de contribuição, para efeito de concessão de aposentadoria por tempo de contribuição, o período em que o segurado contribuinte individual (que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado, ou que seja microempreendedor individual) ou facultativo tiver contribuído com a alíquota de 11% ou de 5% sobre o salário mínimo, salvo se tiver complementado as contribuições mediante o recolhimento de mais 9% da diferença entre o percentual pago e o de 20%, acrescido de juros moratórios SELIC e multa de mora (Lei nº 8.213/91, art. 55, § 4º). Este período também não será computado como tempo de contribuição, para efeito dos benefícios previstos em regimes próprios de previdência social, salvo se complementadas as contribuições mediante o recolhimento de mais 9% da diferença entre o percentual pago e o de 20%, acrescido de juros moratórios SELIC e multa de mora (Lei nº 8.213/91, art. 94, § 2º). Página 249 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. 2.7. Salário-família

O salário-família será devido, mensalmente, ao segurado empregado e ao trabalhador avulso que tenham salário-de-contribuição inferior ou igual a R$915,05,5 na proporção do respectivo número de filhos ou equiparados de qualquer condição, até 14 anos de idade ou inválidos de qualquer idade (RPS, arts. 81 e 83). Página 250 – Alterar o verde.

Os R$ 360,00 citados pela art. 13 da EC 20, corrigidos pelos mesmos índices de reajuste aplicados aos demais benefícios do RGPS, correspondem, atualmente, a R$915,05. 3 STF, ADI 2.111-MC/DF, Rel. Min. Sydney Sanches, DJ 05/12/2003, p. 17. 4 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012. 5 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012.

Página 251 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé.

O valor de cada cota é de: I - R$ 31,22, para o segurado com remuneração mensal não superior a

R$608,80; e II - R$ 22,00, para o segurado com remuneração mensal superior a R$ 608,80

e igual ou inferior a R$ 915,05.

Os valores acima são os vigentes a partir de 1º/01/2012, de acordo com a Portaria MPS/MF nº 2, de 06/01/2012. Esses valores são corrigidos na mesma data e pelo mesmo índice de correção dos demais benefícios do RGPS. Páginas 252 e 253 – Alterar o verde; acrescentar o azul.

Como se vê, os segurados que tenham remuneração mensal superior a

R$915,05 não têm direito ao salário-família. Para fins de reconhecimento do direito ao salário-família, considera-se

remuneração mensal do segurado o valor total do respectivo salário-de-contribuição, ainda que resultante da soma dos salários-de-contribuição correspondentes a atividades simultâneas (Portaria MPS/MF nº 2/2012, art. 4º, § 1º). O direito à cota do salário-família é definido em razão da remuneração que seria devida ao empregado no mês, independentemente do número de dias efetivamente trabalhados (Portaria MPS/MF nº 2/2012, art. 4º, § 2º).

Todas as importâncias que integram o salário-de-contribuição serão consideradas como parte integrante da remuneração do mês, exceto o 13º salário e o adicional de férias previsto no inciso XVII do art. 7º da Constituição Federal, para efeito de definição do direito à cota de salário-família (Portaria MPS/MF nº 2/2012, art. 4º, § 3º). [...]

Exemplo: Maria e Joaquim, empregados da empresa Beta S.A., são casados e têm, em comum, quatro filhos: Mateus (16 anos de idade), Marcos (12 anos), Lucas (8 anos) e João (4 anos). A remuneração mensal de Maria é R$800,00, e a de Joaquim, R$ 900,00. Neste caso, Maria receberá três cotas de salário-família, sendo R$22,00 o valor de cada cota, perfazendo um total de R$66,00. Joaquim também receberá três cotas, sendo R$22,00 o valor de cada cota, perfazendo um total de R$66,00. Note-se que, apesar da existência de quatro filhos, cada um dos segurados só terá direito a três cotas de salário-família, pois o primeiro filho (Mateus) já tem mais de 14 anos de idade. No exemplo supra, a empresa Beta S.A. pagará, a título de salário-família, um

valor total de R$132,00 (que corresponde a 66,00 + 66,00). Quando a empresa Beta S.A. for recolher as contribuições previdenciárias incidentes sobre a remuneração dos segurados que lhes prestam serviço, terá o direito de se reembolsar desse valor despendido com o pagamento de salário-família.

O salário-família do trabalhador avulso independe do número de dias trabalhados no mês, devendo o seu pagamento corresponder ao valor integral da cota (RPS, art. 82, § 2º). Já para o empregado, a cota do salário-família é devida

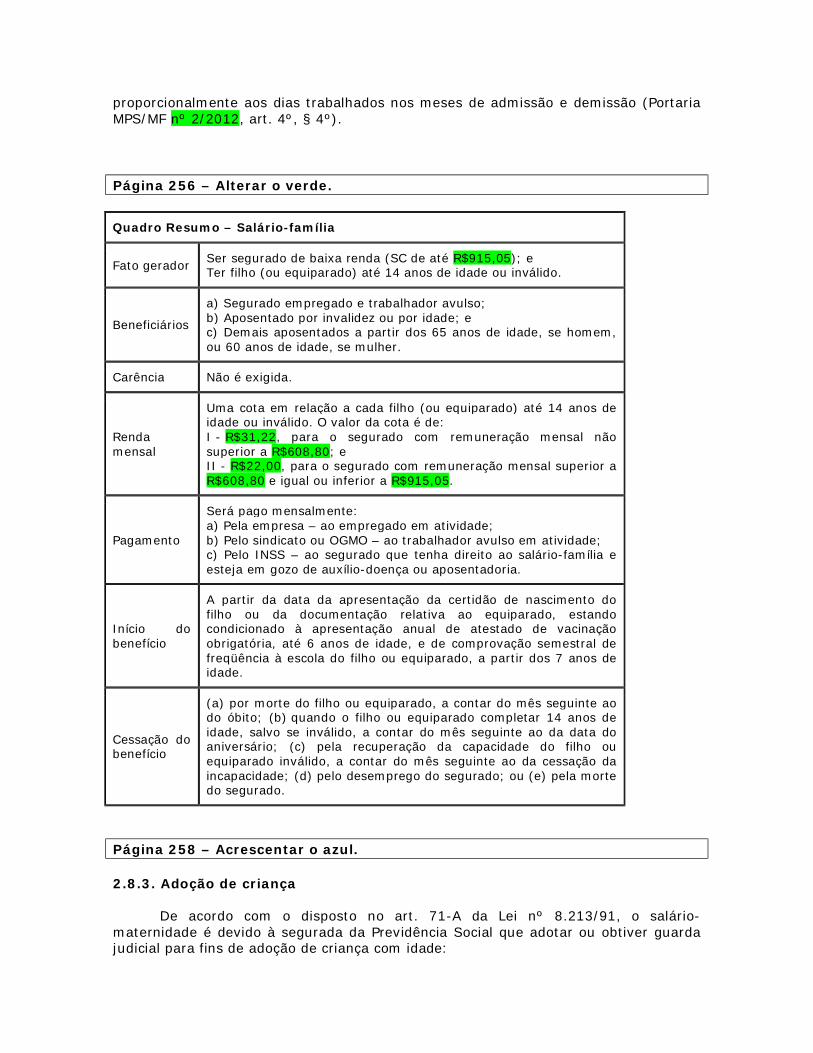

proporcionalmente aos dias trabalhados nos meses de admissão e demissão (Portaria MPS/MF nº 2/2012, art. 4º, § 4º). Página 256 – Alterar o verde.

Quadro Resumo – Salário-família

Fato gerador Ser segurado de baixa renda (SC de até R$915,05); e Ter filho (ou equiparado) até 14 anos de idade ou inválido.

Beneficiários

a) Segurado empregado e trabalhador avulso; b) Aposentado por invalidez ou por idade; e c) Demais aposentados a partir dos 65 anos de idade, se homem, ou 60 anos de idade, se mulher.

Carência Não é exigida.

Renda mensal

Uma cota em relação a cada filho (ou equiparado) até 14 anos de idade ou inválido. O valor da cota é de: I - R$31,22, para o segurado com remuneração mensal não superior a R$608,80; e II - R$22,00, para o segurado com remuneração mensal superior a R$608,80 e igual ou inferior a R$915,05.

Pagamento

Será pago mensalmente: a) Pela empresa – ao empregado em atividade; b) Pelo sindicato ou OGMO – ao trabalhador avulso em atividade; c) Pelo INSS – ao segurado que tenha direito ao salário-família e esteja em gozo de auxílio-doença ou aposentadoria.

Início do benefício

A partir da data da apresentação da certidão de nascimento do filho ou da documentação relativa ao equiparado, estando condicionado à apresentação anual de atestado de vacinação obrigatória, até 6 anos de idade, e de comprovação semestral de freqüência à escola do filho ou equiparado, a partir dos 7 anos de idade.

Cessação do benefício

(a) por morte do filho ou equiparado, a contar do mês seguinte ao do óbito; (b) quando o filho ou equiparado completar 14 anos de idade, salvo se inválido, a contar do mês seguinte ao da data do aniversário; (c) pela recuperação da capacidade do filho ou equiparado inválido, a contar do mês seguinte ao da cessação da incapacidade; (d) pelo desemprego do segurado; ou (e) pela morte do segurado.

Página 258 – Acrescentar o azul. 2.8.3. Adoção de criança

De acordo com o disposto no art. 71-A da Lei nº 8.213/91, o salário-maternidade é devido à segurada da Previdência Social que adotar ou obtiver guarda judicial para fins de adoção de criança com idade:

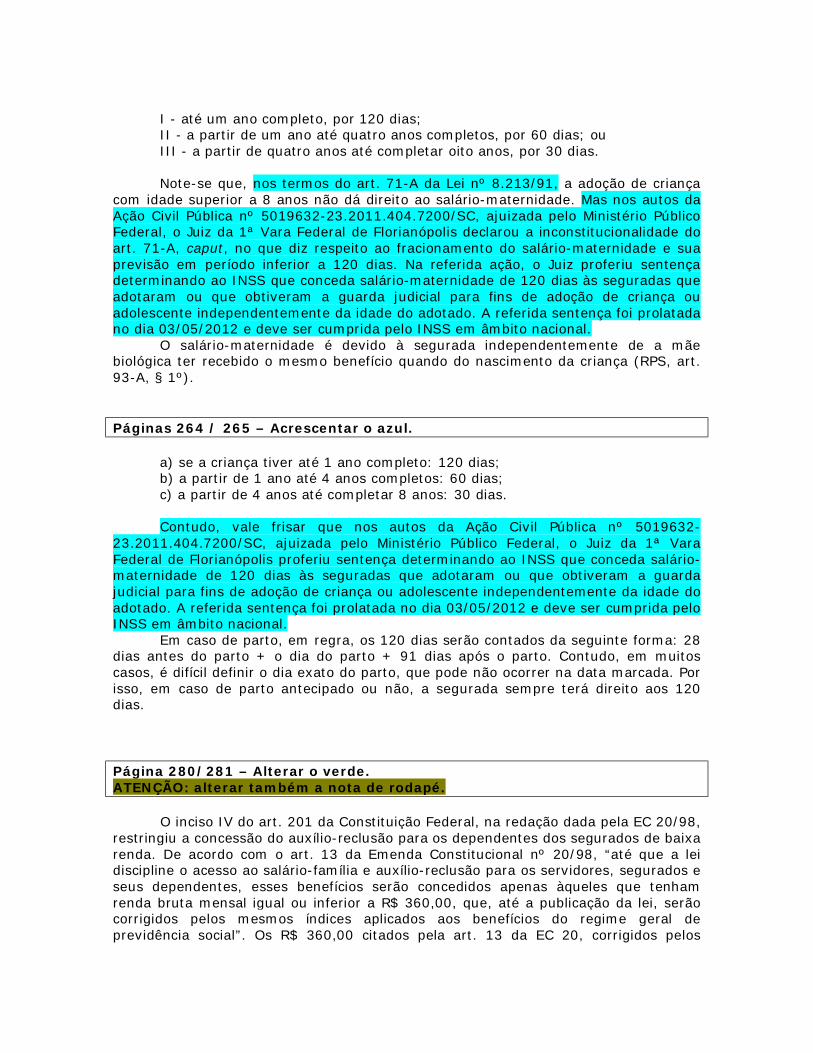

I - até um ano completo, por 120 dias; II - a partir de um ano até quatro anos completos, por 60 dias; ou III - a partir de quatro anos até completar oito anos, por 30 dias.

Note-se que, nos termos do art. 71-A da Lei nº 8.213/91, a adoção de criança

com idade superior a 8 anos não dá direito ao salário-maternidade. Mas nos autos da Ação Civil Pública nº 5019632-23.2011.404.7200/SC, ajuizada pelo Ministério Público Federal, o Juiz da 1ª Vara Federal de Florianópolis declarou a inconstitucionalidade do art. 71-A, caput, no que diz respeito ao fracionamento do salário-maternidade e sua previsão em período inferior a 120 dias. Na referida ação, o Juiz proferiu sentença determinando ao INSS que conceda salário-maternidade de 120 dias às seguradas que adotaram ou que obtiveram a guarda judicial para fins de adoção de criança ou adolescente independentemente da idade do adotado. A referida sentença foi prolatada no dia 03/05/2012 e deve ser cumprida pelo INSS em âmbito nacional.

O salário-maternidade é devido à segurada independentemente de a mãe biológica ter recebido o mesmo benefício quando do nascimento da criança (RPS, art. 93-A, § 1º). Páginas 264 / 265 – Acrescentar o azul.

a) se a criança tiver até 1 ano completo: 120 dias; b) a partir de 1 ano até 4 anos completos: 60 dias; c) a partir de 4 anos até completar 8 anos: 30 dias.

Contudo, vale frisar que nos autos da Ação Civil Pública nº 5019632-

23.2011.404.7200/SC, ajuizada pelo Ministério Público Federal, o Juiz da 1ª Vara Federal de Florianópolis proferiu sentença determinando ao INSS que conceda salário-maternidade de 120 dias às seguradas que adotaram ou que obtiveram a guarda judicial para fins de adoção de criança ou adolescente independentemente da idade do adotado. A referida sentença foi prolatada no dia 03/05/2012 e deve ser cumprida pelo INSS em âmbito nacional.

Em caso de parto, em regra, os 120 dias serão contados da seguinte forma: 28 dias antes do parto + o dia do parto + 91 dias após o parto. Contudo, em muitos casos, é difícil definir o dia exato do parto, que pode não ocorrer na data marcada. Por isso, em caso de parto antecipado ou não, a segurada sempre terá direito aos 120 dias. Página 280/281 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé.

O inciso IV do art. 201 da Constituição Federal, na redação dada pela EC 20/98, restringiu a concessão do auxílio-reclusão para os dependentes dos segurados de baixa renda. De acordo com o art. 13 da Emenda Constitucional nº 20/98, “até que a lei discipline o acesso ao salário-família e auxílio-reclusão para os servidores, segurados e seus dependentes, esses benefícios serão concedidos apenas àqueles que tenham renda bruta mensal igual ou inferior a R$ 360,00, que, até a publicação da lei, serão corrigidos pelos mesmos índices aplicados aos benefícios do regime geral de previdência social”. Os R$ 360,00 citados pela art. 13 da EC 20, corrigidos pelos

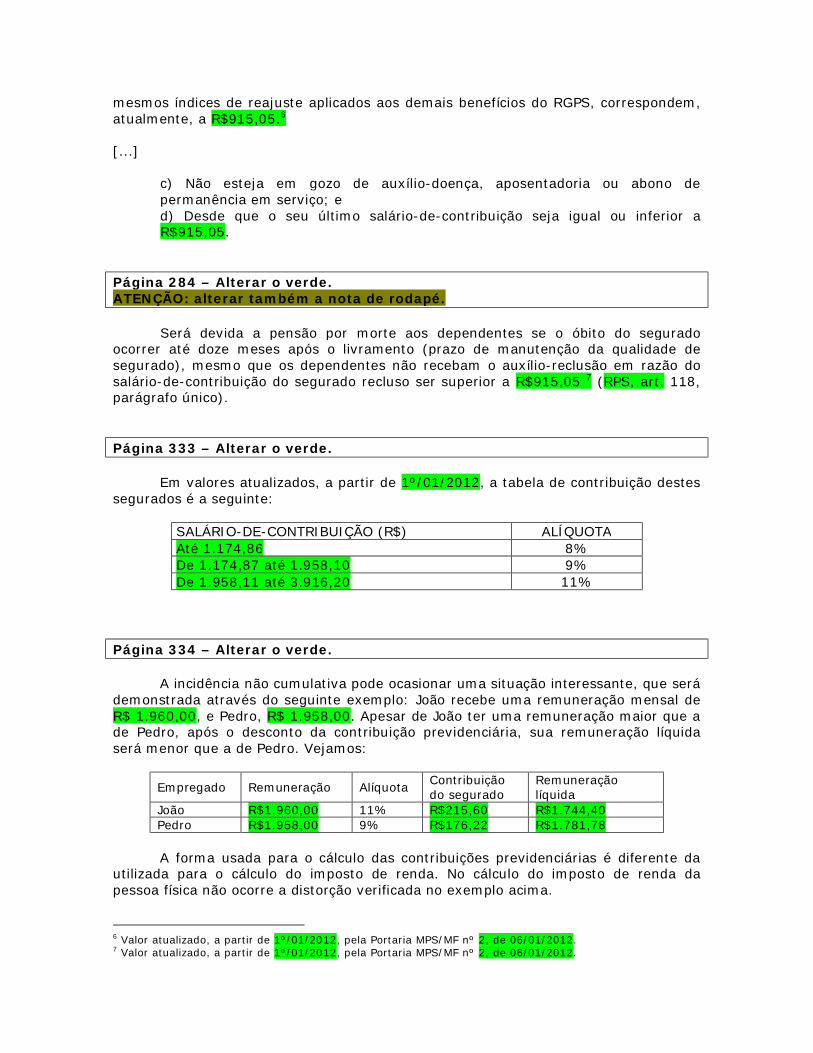

mesmos índices de reajuste aplicados aos demais benefícios do RGPS, correspondem, atualmente, a R$915,05.6 [...]

c) Não esteja em gozo de auxílio-doença, aposentadoria ou abono de permanência em serviço; e d) Desde que o seu último salário-de-contribuição seja igual ou inferior a R$915,05.

Página 284 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé.

Será devida a pensão por morte aos dependentes se o óbito do segurado ocorrer até doze meses após o livramento (prazo de manutenção da qualidade de segurado), mesmo que os dependentes não recebam o auxílio-reclusão em razão do salário-de-contribuição do segurado recluso ser superior a R$915,05 7 (RPS, art. 118, parágrafo único). Página 333 – Alterar o verde.

Em valores atualizados, a partir de 1º/01/2012, a tabela de contribuição destes segurados é a seguinte:

SALÁRIO-DE-CONTRIBUIÇÃO (R$) ALÍQUOTA Até 1.174,86 8% De 1.174,87 até 1.958,10 9% De 1.958,11 até 3.916,20 11%

Página 334 – Alterar o verde.

A incidência não cumulativa pode ocasionar uma situação interessante, que será demonstrada através do seguinte exemplo: João recebe uma remuneração mensal de R$ 1.960,00, e Pedro, R$ 1.958,00. Apesar de João ter uma remuneração maior que a de Pedro, após o desconto da contribuição previdenciária, sua remuneração líquida será menor que a de Pedro. Vejamos:

Empregado Remuneração Alíquota Contribuição do segurado

Remuneração líquida

João R$1.960,00 11% R$215,60 R$1.744,40 Pedro R$1.958,00 9% R$176,22 R$1.781,78 A forma usada para o cálculo das contribuições previdenciárias é diferente da

utilizada para o cálculo do imposto de renda. No cálculo do imposto de renda da pessoa física não ocorre a distorção verificada no exemplo acima.

6 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012. 7 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012.

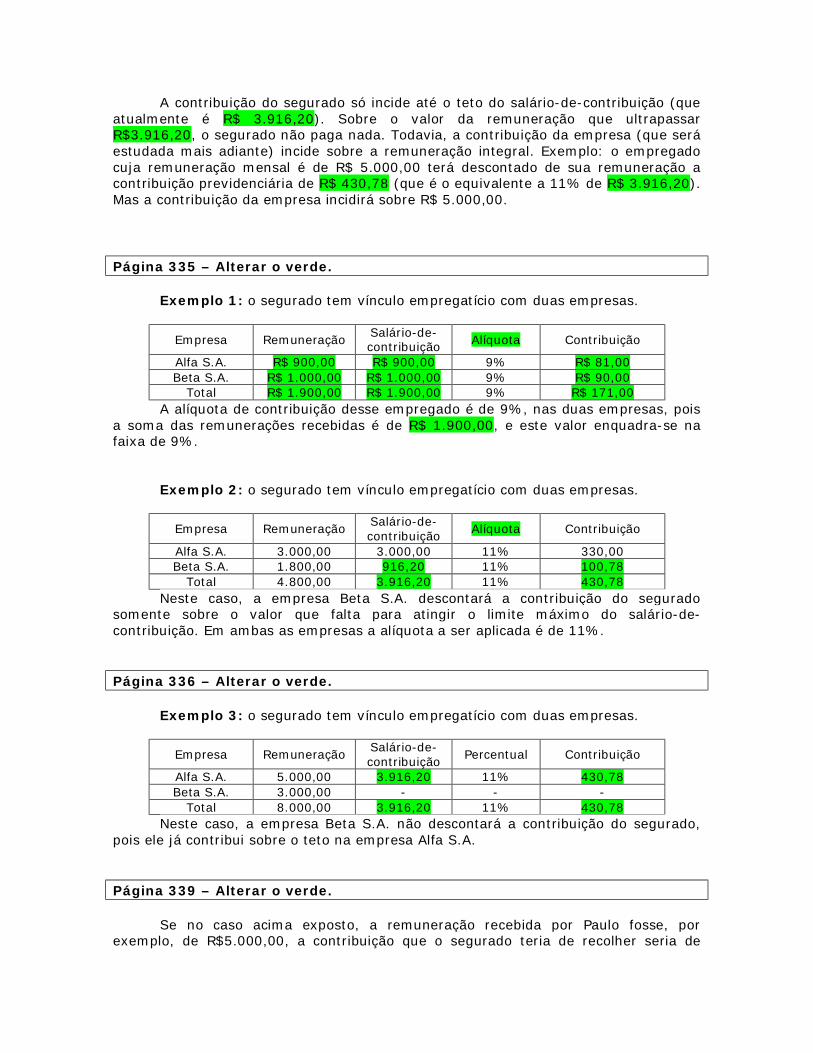

A contribuição do segurado só incide até o teto do salário-de-contribuição (que atualmente é R$ 3.916,20). Sobre o valor da remuneração que ultrapassar R$3.916,20, o segurado não paga nada. Todavia, a contribuição da empresa (que será estudada mais adiante) incide sobre a remuneração integral. Exemplo: o empregado cuja remuneração mensal é de R$ 5.000,00 terá descontado de sua remuneração a contribuição previdenciária de R$ 430,78 (que é o equivalente a 11% de R$ 3.916,20). Mas a contribuição da empresa incidirá sobre R$ 5.000,00. Página 335 – Alterar o verde.

Exemplo 1: o segurado tem vínculo empregatício com duas empresas.

Empresa Remuneração Salário-de-contribuição Alíquota Contribuição

Alfa S.A. R$ 900,00 R$ 900,00 9% R$ 81,00 Beta S.A. R$ 1.000,00 R$ 1.000,00 9% R$ 90,00

Total R$ 1.900,00 R$ 1.900,00 9% R$ 171,00 A alíquota de contribuição desse empregado é de 9%, nas duas empresas, pois

a soma das remunerações recebidas é de R$ 1.900,00, e este valor enquadra-se na faixa de 9%.

Exemplo 2: o segurado tem vínculo empregatício com duas empresas.

Empresa Remuneração Salário-de-contribuição

Alíquota Contribuição

Alfa S.A. 3.000,00 3.000,00 11% 330,00 Beta S.A. 1.800,00 916,20 11% 100,78

Total 4.800,00 3.916,20 11% 430,78 Neste caso, a empresa Beta S.A. descontará a contribuição do segurado

somente sobre o valor que falta para atingir o limite máximo do salário-de-contribuição. Em ambas as empresas a alíquota a ser aplicada é de 11%. Página 336 – Alterar o verde.

Exemplo 3: o segurado tem vínculo empregatício com duas empresas.

Empresa Remuneração Salário-de-contribuição

Percentual Contribuição

Alfa S.A. 5.000,00 3.916,20 11% 430,78 Beta S.A. 3.000,00 - - -

Total 8.000,00 3.916,20 11% 430,78 Neste caso, a empresa Beta S.A. não descontará a contribuição do segurado,

pois ele já contribui sobre o teto na empresa Alfa S.A. Página 339 – Alterar o verde.

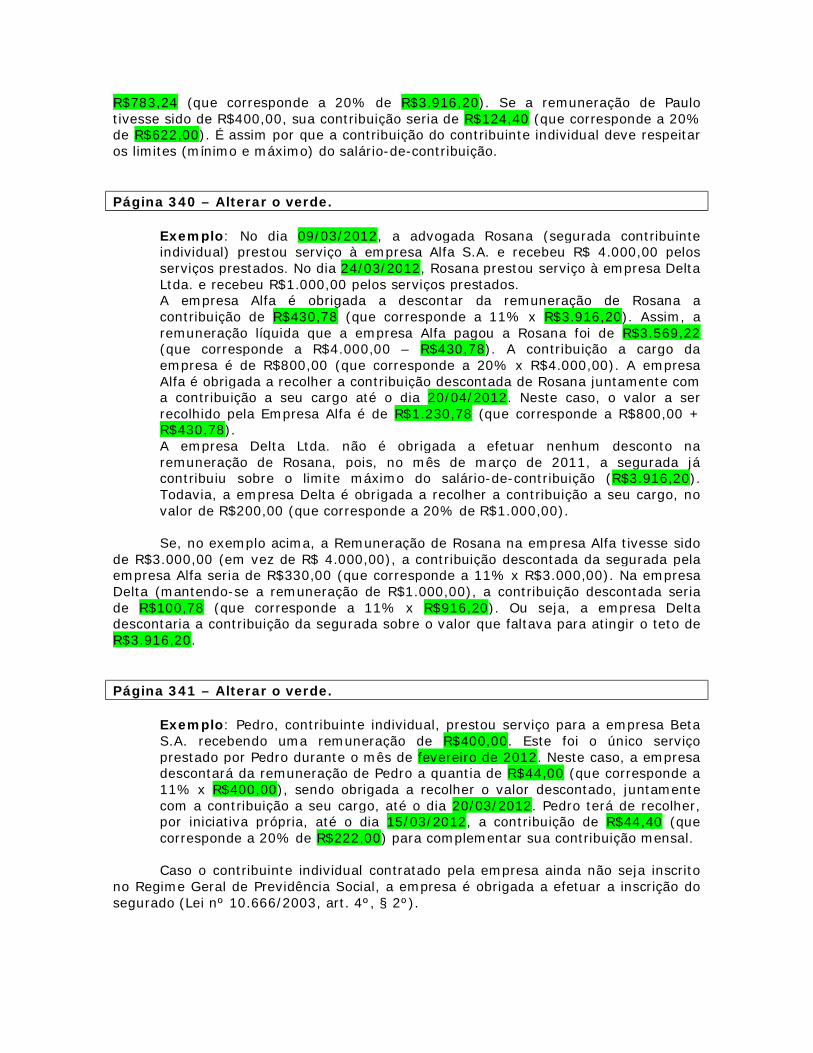

Se no caso acima exposto, a remuneração recebida por Paulo fosse, por exemplo, de R$5.000,00, a contribuição que o segurado teria de recolher seria de

R$783,24 (que corresponde a 20% de R$3.916,20). Se a remuneração de Paulo tivesse sido de R$400,00, sua contribuição seria de R$124,40 (que corresponde a 20% de R$622,00). É assim por que a contribuição do contribuinte individual deve respeitar os limites (mínimo e máximo) do salário-de-contribuição. Página 340 – Alterar o verde.

Exemplo: No dia 09/03/2012, a advogada Rosana (segurada contribuinte individual) prestou serviço à empresa Alfa S.A. e recebeu R$ 4.000,00 pelos serviços prestados. No dia 24/03/2012, Rosana prestou serviço à empresa Delta Ltda. e recebeu R$1.000,00 pelos serviços prestados. A empresa Alfa é obrigada a descontar da remuneração de Rosana a contribuição de R$430,78 (que corresponde a 11% x R$3.916,20). Assim, a remuneração líquida que a empresa Alfa pagou a Rosana foi de R$3.569,22 (que corresponde a R$4.000,00 – R$430,78). A contribuição a cargo da empresa é de R$800,00 (que corresponde a 20% x R$4.000,00). A empresa Alfa é obrigada a recolher a contribuição descontada de Rosana juntamente com a contribuição a seu cargo até o dia 20/04/2012. Neste caso, o valor a ser recolhido pela Empresa Alfa é de R$1.230,78 (que corresponde a R$800,00 + R$430,78). A empresa Delta Ltda. não é obrigada a efetuar nenhum desconto na remuneração de Rosana, pois, no mês de março de 2011, a segurada já contribuiu sobre o limite máximo do salário-de-contribuição (R$3.916,20). Todavia, a empresa Delta é obrigada a recolher a contribuição a seu cargo, no valor de R$200,00 (que corresponde a 20% de R$1.000,00). Se, no exemplo acima, a Remuneração de Rosana na empresa Alfa tivesse sido

de R$3.000,00 (em vez de R$ 4.000,00), a contribuição descontada da segurada pela empresa Alfa seria de R$330,00 (que corresponde a 11% x R$3.000,00). Na empresa Delta (mantendo-se a remuneração de R$1.000,00), a contribuição descontada seria de R$100,78 (que corresponde a 11% x R$916,20). Ou seja, a empresa Delta descontaria a contribuição da segurada sobre o valor que faltava para atingir o teto de R$3.916,20. Página 341 – Alterar o verde.

Exemplo: Pedro, contribuinte individual, prestou serviço para a empresa Beta S.A. recebendo uma remuneração de R$400,00. Este foi o único serviço prestado por Pedro durante o mês de fevereiro de 2012. Neste caso, a empresa descontará da remuneração de Pedro a quantia de R$44,00 (que corresponde a 11% x R$400,00), sendo obrigada a recolher o valor descontado, juntamente com a contribuição a seu cargo, até o dia 20/03/2012. Pedro terá de recolher, por iniciativa própria, até o dia 15/03/2012, a contribuição de R$44,40 (que corresponde a 20% de R$222,00) para complementar sua contribuição mensal.

Caso o contribuinte individual contratado pela empresa ainda não seja inscrito no Regime Geral de Previdência Social, a empresa é obrigada a efetuar a inscrição do segurado (Lei nº 10.666/2003, art. 4º, § 2º).

Página 343 – Alterar o verde.

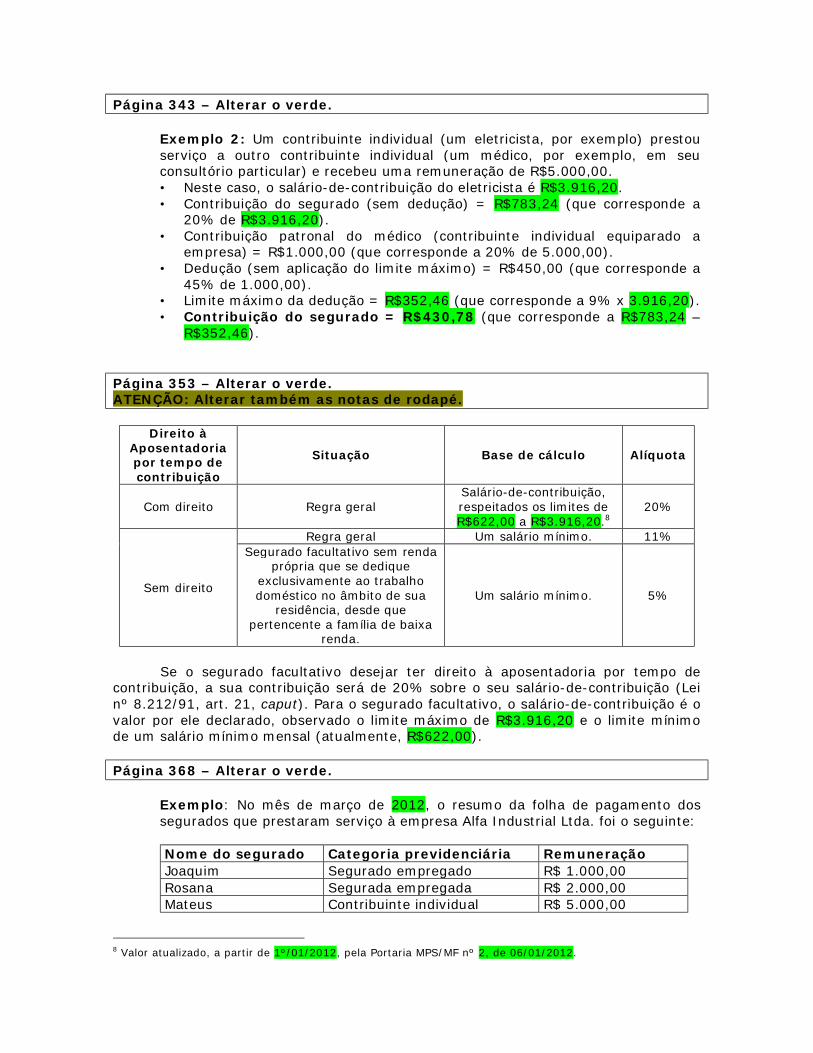

Exemplo 2: Um contribuinte individual (um eletricista, por exemplo) prestou serviço a outro contribuinte individual (um médico, por exemplo, em seu consultório particular) e recebeu uma remuneração de R$5.000,00. • Neste caso, o salário-de-contribuição do eletricista é R$3.916,20. • Contribuição do segurado (sem dedução) = R$783,24 (que corresponde a

20% de R$3.916,20). • Contribuição patronal do médico (contribuinte individual equiparado a

empresa) = R$1.000,00 (que corresponde a 20% de 5.000,00). • Dedução (sem aplicação do limite máximo) = R$450,00 (que corresponde a

45% de 1.000,00). • Limite máximo da dedução = R$352,46 (que corresponde a 9% x 3.916,20). • Contribuição do segurado = R$430,78 (que corresponde a R$783,24 –

R$352,46). Página 353 – Alterar o verde. ATENÇÃO: Alterar também as notas de rodapé.

Direito à Aposentadoria por tempo de contribuição

Situação Base de cálculo Alíquota

Com direito Regra geral Salário-de-contribuição, respeitados os limites de R$622,00 a R$3.916,20.8

20%

Sem direito

Regra geral Um salário mínimo. 11% Segurado facultativo sem renda

própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua

residência, desde que pertencente a família de baixa

renda.

Um salário mínimo. 5%

Se o segurado facultativo desejar ter direito à aposentadoria por tempo de

contribuição, a sua contribuição será de 20% sobre o seu salário-de-contribuição (Lei nº 8.212/91, art. 21, caput). Para o segurado facultativo, o salário-de-contribuição é o valor por ele declarado, observado o limite máximo de R$3.916,20 e o limite mínimo de um salário mínimo mensal (atualmente, R$622,00). Página 368 – Alterar o verde.

Exemplo: No mês de março de 2012, o resumo da folha de pagamento dos segurados que prestaram serviço à empresa Alfa Industrial Ltda. foi o seguinte: Nome do segurado Categoria previdenciária Remuneração Joaquim Segurado empregado R$ 1.000,00 Rosana Segurada empregada R$ 2.000,00 Mateus Contribuinte individual R$ 5.000,00

8 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012.

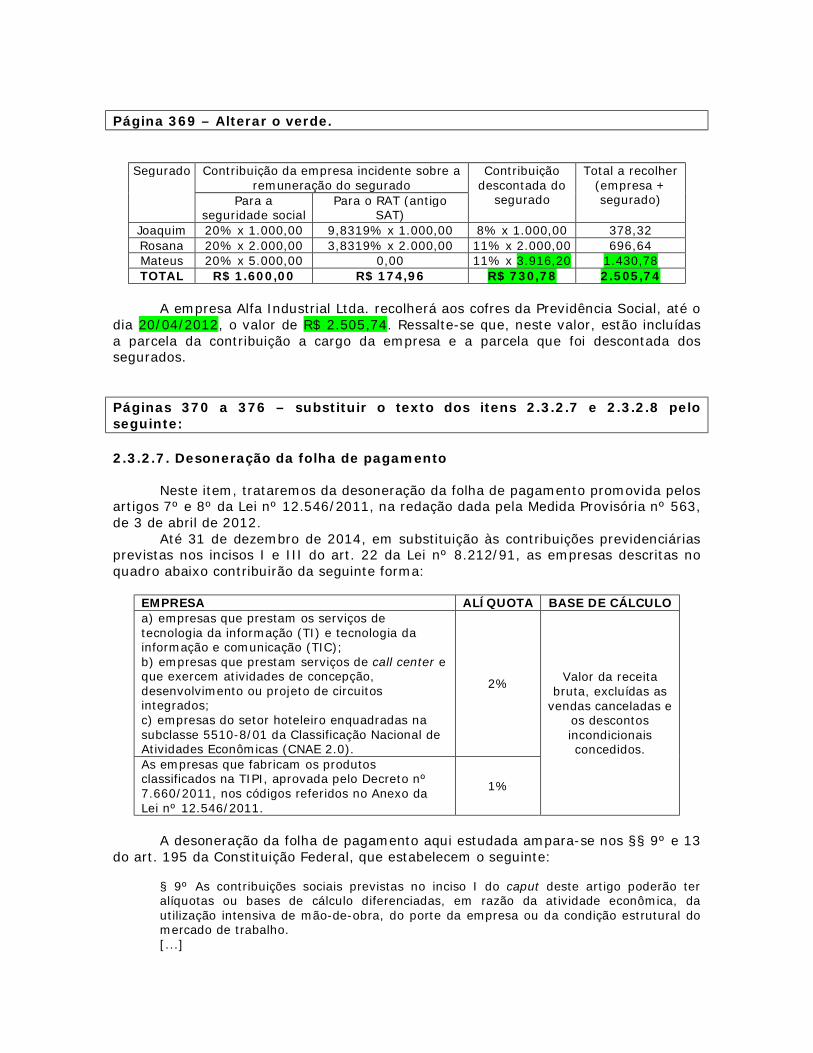

Página 369 – Alterar o verde.

Segurado Contribuição da empresa incidente sobre a remuneração do segurado

Contribuição descontada do

segurado

Total a recolher (empresa + segurado) Para a

seguridade social Para o RAT (antigo

SAT) Joaquim 20% x 1.000,00 9,8319% x 1.000,00 8% x 1.000,00 378,32 Rosana 20% x 2.000,00 3,8319% x 2.000,00 11% x 2.000,00 696,64 Mateus 20% x 5.000,00 0,00 11% x 3.916,20 1.430,78 TOTAL R$ 1.600,00 R$ 174,96 R$ 730,78 2.505,74

A empresa Alfa Industrial Ltda. recolherá aos cofres da Previdência Social, até o

dia 20/04/2012, o valor de R$ 2.505,74. Ressalte-se que, neste valor, estão incluídas a parcela da contribuição a cargo da empresa e a parcela que foi descontada dos segurados. Páginas 370 a 376 – substituir o texto dos itens 2.3.2.7 e 2.3.2.8 pelo seguinte: 2.3.2.7. Desoneração da folha de pagamento

Neste item, trataremos da desoneração da folha de pagamento promovida pelos artigos 7º e 8º da Lei nº 12.546/2011, na redação dada pela Medida Provisória nº 563, de 3 de abril de 2012.

Até 31 de dezembro de 2014, em substituição às contribuições previdenciárias previstas nos incisos I e III do art. 22 da Lei nº 8.212/91, as empresas descritas no quadro abaixo contribuirão da seguinte forma:

EMPRESA ALÍQUOTA BASE DE CÁLCULO a) empresas que prestam os serviços de tecnologia da informação (TI) e tecnologia da informação e comunicação (TIC); b) empresas que prestam serviços de call center e que exercem atividades de concepção, desenvolvimento ou projeto de circuitos integrados; c) empresas do setor hoteleiro enquadradas na subclasse 5510-8/01 da Classificação Nacional de Atividades Econômicas (CNAE 2.0).

2% Valor da receita bruta, excluídas as

vendas canceladas e os descontos incondicionais concedidos.

As empresas que fabricam os produtos classificados na TIPI, aprovada pelo Decreto nº 7.660/2011, nos códigos referidos no Anexo da Lei nº 12.546/2011.

1%

A desoneração da folha de pagamento aqui estudada ampara-se nos §§ 9º e 13 do art. 195 da Constituição Federal, que estabelecem o seguinte:

§ 9º As contribuições sociais previstas no inciso I do caput deste artigo poderão ter alíquotas ou bases de cálculo diferenciadas, em razão da atividade econômica, da utilização intensiva de mão-de-obra, do porte da empresa ou da condição estrutural do mercado de trabalho. [...]

§ 12. A lei definirá os setores de atividade econômica para os quais as contribuições incidentes na forma dos incisos I, b; e IV do caput, serão não-cumulativas. § 13. Aplica-se o disposto no § 12 inclusive na hipótese de substituição gradual, total ou parcial, da contribuição incidente na forma do inciso I, a, pela incidente sobre a receita ou o faturamento.

A contribuição previdenciária prevista no art. 195, I, “a”, da Constituição Federal é a do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidente sobre a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício. De acordo com o § 13 do art. 195 da Constituição Federal, esta contribuição pode ser substituída, de forma gradual, total ou parcial, pela incidente sobre a receita ou o faturamento. Foi exatamente isso o que foi feito pelos artigos 7º e 8º da Lei nº 12.546/2011.

Para efeito da contribuição aqui estudada, consideram-se serviços de TI e TIC: análise e desenvolvimento de sistemas; programação; processamento de dados e congêneres; elaboração de programas de computadores, inclusive de jogos eletrônicos; licenciamento ou cessão de direito de uso de programas de computação; assessoria e consultoria em informática; suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados; e planejamento, confecção, manutenção e atualização de páginas eletrônicas.

Todavia, não contribuirão nos moldes aqui estudados as empresas que exerçam exclusivamente as atividades de representante, distribuidor ou revendedor de programas de computador. Como visto no quadro supra, as empresas que fabricam os produtos classificados no Anexo da Lei nº 12.546/2011 contribuirão para a previdência social com 1% sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos. O referido Anexo relaciona 437 códigos da TIPI (Tabela de Incidência do Imposto sobre Produtos Industrializados), referentes a diversos produtos, dentre os quais podemos destacar a fabricação de matérias têxteis e suas obras, plásticos e suas obras, calçados, chapéus, vidros para automóveis, espelhos retrovisores para veículos, tubos de ferro ou aço, chaves de fenda, fechaduras para automóveis, placas de metal, reatores nucleares, caldeiras, máquinas, aparelhos e instrumentos mecânicos, motores e geradores elétricos, lanternas elétricas portáteis, tratores, veículos automóveis para transporte de dez pessoas ou mais, carroçarias para os veículos automóveis, partes e acessórios dos veículos automóveis, helicópteros, aviões, veículos espaciais, embarcações e estruturas flutuantes, colchões, botões e fechos ecler.

Saliente-se que as contribuições tratadas neste tópico (de 1% ou 2% sobre o valor da receita bruta) substitui apenas duas contribuições previdenciárias patronais: (a) a incidente sobre a remuneração de empregado e trabalhador avulso (prevista no inciso I do art. 22 da Lei nº 8.212/91); e (b) a incidente sobre a remuneração de contribuinte individual (prevista no inciso III do art. 22 da Lei nº 8.212/91).

Assim, em relação ao RAT (art. 22, II, da Lei n° 8.212/91) e à contribuição sobre serviços prestados por cooperados por intermédio de cooperativas de trabalho (art. 22, IV, da Lei nº 8.212/91), as empresas mencionadas neste tópico seguem a regra geral.

No caso de empresas que, além das atividades previstas nos arts. 7º e 8º da Lei nº 12.546/2011, também se dedicam a outras atividades, até 31 de dezembro de 2014, o cálculo da contribuição obedecerá:

I – à forma descrita neste tópico, quanto à parcela da receita bruta correspondente às atividades referidas nos arts. 7º e 8º da Lei nº 12.546/2011; e

II - ao disposto no art. 22 da Lei nº 8.212/91, reduzindo-se o valor da contribuição a recolher ao percentual resultante da razão entre a receita bruta de atividades não relacionadas aos serviços de que tratam os arts. 7º e 8º da Lei nº 12.546/2011 e a receita bruta total.

Imagine, por exemplo, uma empresa que tem receita bruta total de R$ 10

milhões, sendo R$ 7 milhões oriundas de confecção de vestuários de malha (capítulo 61 da TIPI), e R$ 3 milhões de outras atividades, que não são beneficiadas pelos arts. 7º e 8º da Lei nº 12.546/2011. Nesse caso, a contribuição previdenciária patronal será calculada da seguinte forma: (a) sobre R$ 7 milhões incidirá a alíquota de 1%; e (b) sobre 30% do total da remuneração de empregados, trabalhadores avulsos e contribuintes individuais incidirá a alíquota de 20%.

Para as empresas mencionadas neste tópico (relacionadas nos arts. 7º e 8º da Lei nº 12.546/2011), exclui-se da base de cálculo das contribuições a receita bruta de exportações.

A data de recolhimento das contribuições será até o dia 20 (vinte) do mês subsequente ao da competência.

No que diz respeito às empresas que prestam os serviços de tecnologia da informação (TI), de tecnologia da informação e comunicação (TIC), de call center e que exercem atividades de concepção, desenvolvimento ou projeto de circuitos integrados, a partir de 1º de janeiro de 2015, caso ocorra a renovação do prazo previsto no § 12 do art. 14 da Lei nº 11.774/2008, elas voltarão a contribuir de acordo com a forma que será vista no item seguinte.

2.3.2.8. Empresas que prestam serviços de TI e TIC

Inicialmente, vale frisar que até 31/12/2014, por força do § 1º do art. 7º da Lei nº 12.546/2011, as regras contributivas que serão estudadas neste item não serão aplicadas.

As alíquotas de que tratam os incisos I e III do art. 22 da Lei nº 8.212/91, em relação às empresas que prestam serviços de tecnologia da informação - TI e de tecnologia da informação e comunicação - TIC, ficam reduzidas pela subtração de um décimo do percentual correspondente à razão entre a receita bruta de venda de serviços para o mercado externo e a receita bruta total de vendas de bens e serviços, após a exclusão dos impostos e contribuições incidentes sobre a venda. Para efeito deste cálculo, devem-se considerar as receitas auferidas nos doze meses imediatamente anteriores a cada trimestre-calendário. A alíquota apurada será aplicada uniformemente nos meses que compõem o trimestre-calendário (Lei nº 11.774/2008, art. 14). Aqui, há um verdadeiro incentivo à exportação de serviços (venda de serviços para o mercado externo).

As citadas alíquotas serão reduzidas de acordo com a aplicação sucessiva das seguintes operações:

I - subtrair do valor da receita bruta total de venda de bens e serviços relativa aos doze meses imediatamente anteriores ao trimestre-calendário o valor correspondente aos impostos e às contribuições incidentes sobre venda; II - identificar, no valor da receita bruta total resultante da operação prevista no inciso I, a parte relativa aos serviços de TI e de TIC que foram exportados; III - dividir a receita bruta de exportação resultante do inciso II pela receita bruta total resultante do inciso I; IV - multiplicar a razão decorrente do inciso III por um décimo; V - multiplicar o valor encontrado de acordo com a operação do inciso IV por 100 (cem), para que se chegue ao percentual de redução;

VI - subtrair de vinte por cento o percentual resultante do inciso V, de forma que se obtenha a nova alíquota percentual a ser aplicada sobre a base de cálculo da contribuição previdenciária.

Exemplo: Info Service Ltda., empresa prestadora de serviços de tecnologia da informação, obteve, nos 12 meses imediatamente anteriores ao atual trimestre-calendário, as seguintes receitas: (A) Receita bruta total de vendas de bens e serviços, após a exclusão dos impostos e contribuições incidentes sobre a venda = R$ 10 milhões. (B) Receita bruta de venda de serviços de TI para o mercado externo = R$ 4 milhões; (C) Razão entre B e A = 4/10 = 0,4 = 40% (D) Um décimo de C = 1/10 x 40% = 4% (E) Alíquota reduzida = 20% - 4% = 16%

Verifica-se que para cada 10% da receita bruta que corresponder a exportação

de serviços, a empresa terá uma redução de 1% na alíquota. No exemplo supra, 40% da receita bruta total da empresa de TI foi originária de vendas de serviços para o mercado externo. Por isso, a alíquota da contribuição previdenciária a cargo da empresa foi reduzida em 4% (passando de 20% para 16%).

Se, por exemplo, a totalidade (100%) da receita bruta da empresa de TI (ou de TIC) tiver origem em vendas de serviços para o mercado externo, a alíquota da contribuição será reduzida em 10% (passando de 20% para 10%).

Saliente-se que a redução de alíquota para empresas de TI ou TIC acontece somente em relação a duas contribuições: (a) a incidente sobre a remuneração de empregado e trabalhador avulso (prevista no inciso I do art. 22 da Lei nº 8.212/91); e (b) a incidente sobre a remuneração de contribuinte individual (prevista no inciso III do art. 22 da Lei nº 8.212/91). Assim, em relação ao RAT (art. 22, II) e à contribuição sobre serviços prestados por cooperados por intermédio de cooperativas de trabalho (art. 22, IV), as empresas de TI ou de TIC seguem a regra geral.

Para efeito da redução de alíquota em comento, consideram-se serviços de TI e TIC: análise e desenvolvimento de sistemas; programação; processamento de dados e congêneres; elaboração de programas de computadores, inclusive de jogos eletrônicos; licenciamento ou cessão de direito de uso de programas de computação; assessoria e consultoria em informática; suporte técnico em informática, inclusive instalação, configuração e manutenção de programas de computação e bancos de dados; e planejamento, confecção, manutenção e atualização de páginas eletrônicas.

A redução de alíquota aplica-se também para empresas que prestam serviços de call center e que exercem atividades de concepção, desenvolvimento ou projeto de circuitos integrados.

Para fazer jus às reduções de alíquotas, a empresa deverá: (I) implantar programa de prevenção de riscos ambientais e de doenças ocupacionais decorrentes da atividade profissional, conforme critérios estabelecidos pelo Ministério da Previdência Social; e (II) realizar contrapartidas em termos de capacitação de pessoal, investimentos em pesquisa, desenvolvimento e inovação tecnológica e certificação da qualidade.

A aplicação da redução de alíquota, aqui comentada, depende de regulamentação pelo Poder Executivo (Lei nº 11.774/2008, art. 14, § 13). Vale dizer, para aplicar estas regras ao caso concreto, é necessário que um decreto regulamente a matéria.

A redução de alíquota valerá pelo prazo de cinco anos, contados a partir do primeiro dia do mês seguinte ao da publicação do regulamento, podendo esse prazo ser renovado pelo Poder Executivo (Lei nº 11.774/2008, art. 14, § 12).

Em 24/08/2009 foi publicado o Decreto nº 6.945/09, que acrescentou o art. 201-D ao Regulamento da Previdência Social, regulamentando, dessa forma, o disposto no art. 14 da Lei nº 11.774/08, que trata da redução das alíquotas das contribuições previdenciárias referidas nos incisos I e III do caput do art. 22 da Lei nº 8.212/91, em relação às empresas que prestam serviços de TI e de TIC. O Decreto nº 6.945/09 entrou em vigor na data de sua publicação (24/08/2009), produzindo efeitos por cinco anos contados a partir do 1º dia do mês seguinte ao de sua publicação (01/09/2009). Assim, a redução de alíquota aqui comentada somente seria aplicada até o dia 01/09/2014. Acontece que até 31/12/2014, as empresas de TI e TIC não farão jus às reduções previstas no art. 14 da Lei nº 11.774/2008, pois durante este período tais empresas serão beneficiadas pela redução de alíquota prevista no art. 7º da Lei nº 12.546/2011 (estudadas no item anterior). Contudo, conforme o art. 14, § 12, da Lei nº 11.774/2008, o prazo de cinco anos pode ser renovado pelo Poder Executivo. Caso o Poder Executivo não renove referido prazo, o disposto no art. 14 da Lei nº 11.774/2008 perderá sua eficácia. Entretanto, o mais provável é que essa renovação aconteça. Página 385 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. Salário-família

Benefício previdenciário pago diretamente pela empresa, aos segurados empregados que possuam filhos ou a eles equiparados até 14 anos de idade ou inválidos.

O salário-família é devido ao empregado com salário-de-contribuição de até R$915,05.9 [...] 2.3.2.17. Contribuição da empresa para outras entidades e fundos (terceiros) Página 387 – Alterar o verde.

Se, por exemplo, a empregada doméstica tem uma remuneração mensal de R$5.000,00, a contribuição do empregador doméstico será de R$469,94 (que corresponde a 12% de R$3.916,20). A contribuição que o empregador doméstico descontará da empregada doméstica será de R$430,78 (que corresponde a 11% de R$3.916,20). Neste caso, o empregador doméstico recolherá aos cofres da Previdência Social, até o dia 15 do mês seguinte, o valor de R$900,72 (que corresponde à soma das duas contribuições). Página 388 – Alterar o verde; Excluir o tachado e realçado em vermelho; Acrescentar o azul.

De acordo com o art. 1º da Lei nº 11.324, de 19/07/2006, a Lei nº 9.250/2006, art. 12, VII, até o exercício de 2015, ano-calendário de 2014, a contribuição patronal paga à Previdência Social pelo empregador doméstico poderá ser deduzida do seu

9 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012.

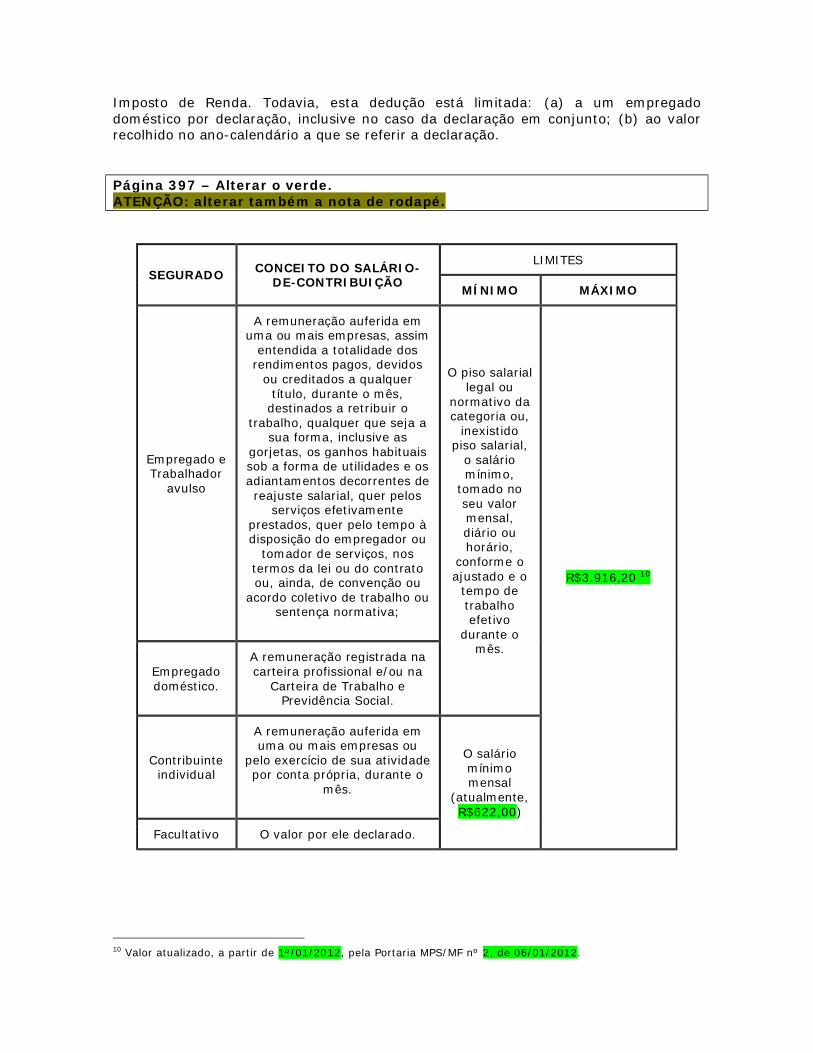

Imposto de Renda. Todavia, esta dedução está limitada: (a) a um empregado doméstico por declaração, inclusive no caso da declaração em conjunto; (b) ao valor recolhido no ano-calendário a que se referir a declaração. Página 397 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé.

SEGURADO CONCEITO DO SALÁRIO-DE-CONTRIBUIÇÃO

LIMITES

MÍNIMO MÁXIMO

Empregado e Trabalhador

avulso

A remuneração auferida em uma ou mais empresas, assim

entendida a totalidade dos rendimentos pagos, devidos

ou creditados a qualquer título, durante o mês,

destinados a retribuir o trabalho, qualquer que seja a

sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos

serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou

tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou

acordo coletivo de trabalho ou sentença normativa;

O piso salarial legal ou

normativo da categoria ou,

inexistido piso salarial,

o salário mínimo,

tomado no seu valor mensal, diário ou horário,

conforme o ajustado e o

tempo de trabalho efetivo

durante o mês.

R$3.916,20 10

Empregado doméstico.

A remuneração registrada na carteira profissional e/ou na

Carteira de Trabalho e Previdência Social.

Contribuinte individual

A remuneração auferida em uma ou mais empresas ou

pelo exercício de sua atividade por conta própria, durante o

mês.

O salário mínimo mensal

(atualmente, R$622,00)

Facultativo O valor por ele declarado.

10 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012.

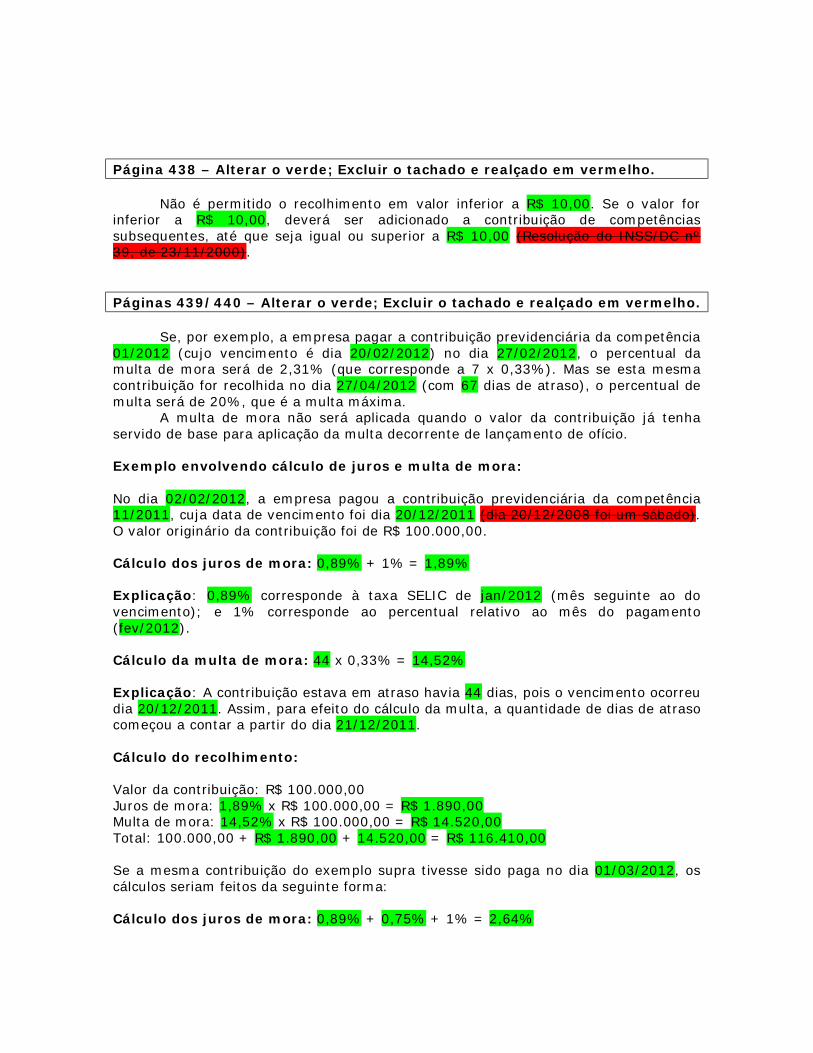

Página 438 – Alterar o verde; Excluir o tachado e realçado em vermelho.

Não é permitido o recolhimento em valor inferior a R$ 10,00. Se o valor for inferior a R$ 10,00, deverá ser adicionado a contribuição de competências subsequentes, até que seja igual ou superior a R$ 10,00 (Resolução do INSS/DC nº 39, de 23/11/2000). Páginas 439/440 – Alterar o verde; Excluir o tachado e realçado em vermelho.

Se, por exemplo, a empresa pagar a contribuição previdenciária da competência 01/2012 (cujo vencimento é dia 20/02/2012) no dia 27/02/2012, o percentual da multa de mora será de 2,31% (que corresponde a 7 x 0,33%). Mas se esta mesma contribuição for recolhida no dia 27/04/2012 (com 67 dias de atraso), o percentual de multa será de 20%, que é a multa máxima.

A multa de mora não será aplicada quando o valor da contribuição já tenha servido de base para aplicação da multa decorrente de lançamento de ofício. Exemplo envolvendo cálculo de juros e multa de mora: No dia 02/02/2012, a empresa pagou a contribuição previdenciária da competência 11/2011, cuja data de vencimento foi dia 20/12/2011 (dia 20/12/2008 foi um sábado). O valor originário da contribuição foi de R$ 100.000,00. Cálculo dos juros de mora: 0,89% + 1% = 1,89% Explicação: 0,89% corresponde à taxa SELIC de jan/2012 (mês seguinte ao do vencimento); e 1% corresponde ao percentual relativo ao mês do pagamento (fev/2012). Cálculo da multa de mora: 44 x 0,33% = 14,52% Explicação: A contribuição estava em atraso havia 44 dias, pois o vencimento ocorreu dia 20/12/2011. Assim, para efeito do cálculo da multa, a quantidade de dias de atraso começou a contar a partir do dia 21/12/2011. Cálculo do recolhimento: Valor da contribuição: R$ 100.000,00 Juros de mora: 1,89% x R$ 100.000,00 = R$ 1.890,00 Multa de mora: 14,52% x R$ 100.000,00 = R$ 14.520,00 Total: 100.000,00 + R$ 1.890,00 + 14.520,00 = R$ 116.410,00 Se a mesma contribuição do exemplo supra tivesse sido paga no dia 01/03/2012, os cálculos seriam feitos da seguinte forma: Cálculo dos juros de mora: 0,89% + 0,75% + 1% = 2,64%

Explicação: 0,89% é a taxa SELIC de jan/2012 (mês seguinte ao do vencimento); 0,75% é a taxa SELIC de fev/2012; e 1% corresponde ao percentual relativo ao mês do pagamento (mar/2012). Cálculo da multa de mora: 20% Explicação: A contribuição estava em atraso havia 72 dias, pois o vencimento ocorreu dia 20/12/2011. Neste caso, como 72 x 0,33% dá um percentual superior a 20%, a multa fica limitada a 20%. Cálculo do recolhimento: Valor da contribuição: R$ 100.000,00 Juros de mora: 2,64% x R$ 100.000,00 = R$ 2.640,00 Multa de mora: 20% x R$ 100.000,00 = R$ 20.000,00 Total: 100.000,00 + 2.640,00 + 20.000,00 = R$ 122.640,00 Página 560 – Alterar o verde. Também independe de prova de inexistência de débito a averbação da construção civil localizada em área objeto de regularização fundiária de interesse social, na forma da Lei nº 11.977/2009, que dispõe sobre o Programa Minha Casa, Minha Vida e sobre a regularização fundiária de assentamentos localizados em áreas urbanas (Lei nº 8.212/91, art. 47, § 6º, “e”). Página 584 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé.

b) a folha de pagamento mensal não ultrapasse o valor de R$1.510,00, sendo este valor reajustado nas mesmas datas e nos mesmos índices do reajuste dos benefícios da previdência social. Atualmente, para que se aplique o disposto no § 3º do art. 337-A do CP, a folha de pagamento mensal não pode ultrapassar a R$ 3.457,37.11 Página 596 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé.

Por infração a qualquer dispositivo das Leis 8.212/91, 8.213/91 e 10.666/2003, para a qual não haja penalidade expressamente cominada, fica o responsável sujeito a multa variável de R$ 1.617,12 a R$ 161.710,08, conforme a gravidade da infração (RPS, art. 283).12 1. Valores das multas I - a partir de R$1.617,12 nas seguintes infrações:

11 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012. 12 Os valores das multas previstas neste capítulo foram atualizados, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012.

Página 597 – Alterar o verde. II - a partir de R$ 16.170,98 nas seguintes infrações: [...]

e) deixar o servidor, o serventuário da Justiça ou o titular de serventia extrajudicial de exigir a apresentação do documento comprobatório de inexistência de débito na alienação ou oneração, a qualquer título, de bem móvel incorporado ao ativo permanente da empresa, de valor superior a R$ 40.427,12;13 Página 602 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. Multa: Pelo descumprimento dessas obrigações será aplicada multa de R$212,75 a R$21.276,08, para cada competência em que tenha havido a irregularidade (RPS, art. 287, caput).14 Página 603 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. Multa: O descumprimento desta obrigação sujeitará a instituição financeira à multa de R$ 47.280,16 (RPS, art. 287, parágrafo único, I).15 b) Exigência de CND

A instituição financeira é obrigada a exigir das empresas com as quais tenham efetuado operações de crédito que envolvam os mesmos recursos enumerados no item anterior. Multa: O descumprimento desta obrigação sujeitará a instituição financeira à multa de R$ 236.400,79 (RPS, art. 287, parágrafo único, II).16 Página 604 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. 1.7. Demais infrações

As demais infrações a dispositivos da legislação, para as quais não haja penalidade expressamente cominada, sujeitam o infrator à multa de R$ 1.617,12 (RPS, art. 283, § 3º).17

13 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012. 14 Valores atualizados, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012. 15 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012. 16 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012. 17 Valor atualizado, a partir de 1º/01/2012, pela Portaria MPS/MF nº 2, de 06/01/2012.

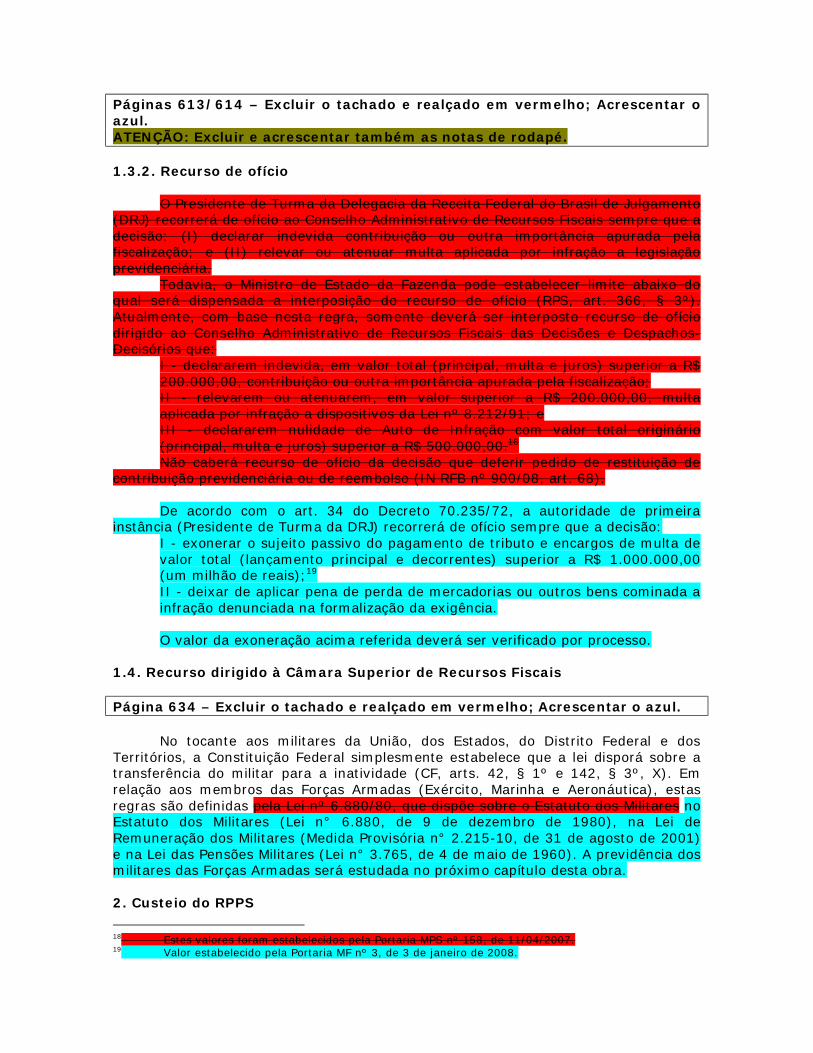

Páginas 613/614 – Excluir o tachado e realçado em vermelho; Acrescentar o azul. ATENÇÃO: Excluir e acrescentar também as notas de rodapé. 1.3.2. Recurso de ofício

O Presidente de Turma da Delegacia da Receita Federal do Brasil de Julgamento (DRJ) recorrerá de ofício ao Conselho Administrativo de Recursos Fiscais sempre que a decisão: (I) declarar indevida contribuição ou outra importância apurada pela fiscalização; e (II) relevar ou atenuar multa aplicada por infração a legislação previdenciária.

Todavia, o Ministro de Estado da Fazenda pode estabelecer limite abaixo do qual será dispensada a interposição do recurso de ofício (RPS, art. 366, § 3º). Atualmente, com base nesta regra, somente deverá ser interposto recurso de ofício dirigido ao Conselho Administrativo de Recursos Fiscais das Decisões e Despachos-Decisórios que:

I - declararem indevida, em valor total (principal, multa e juros) superior a R$ 200.000,00, contribuição ou outra importância apurada pela fiscalização; II - relevarem ou atenuarem, em valor superior a R$ 200.000,00, multa aplicada por infração a dispositivos da Lei nº 8.212/91; e III - declararem nulidade de Auto de Infração com valor total originário (principal, multa e juros) superior a R$ 500.000,00.18 Não caberá recurso de ofício da decisão que deferir pedido de restituição de

contribuição previdenciária ou de reembolso (IN RFB nº 900/08, art. 68).

De acordo com o art. 34 do Decreto 70.235/72, a autoridade de primeira instância (Presidente de Turma da DRJ) recorrerá de ofício sempre que a decisão:

I - exonerar o sujeito passivo do pagamento de tributo e encargos de multa de valor total (lançamento principal e decorrentes) superior a R$ 1.000.000,00 (um milhão de reais);19 II - deixar de aplicar pena de perda de mercadorias ou outros bens cominada a infração denunciada na formalização da exigência.

O valor da exoneração acima referida deverá ser verificado por processo.

1.4. Recurso dirigido à Câmara Superior de Recursos Fiscais Página 634 – Excluir o tachado e realçado em vermelho; Acrescentar o azul.

No tocante aos militares da União, dos Estados, do Distrito Federal e dos

Territórios, a Constituição Federal simplesmente estabelece que a lei disporá sobre a transferência do militar para a inatividade (CF, arts. 42, § 1º e 142, § 3º, X). Em relação aos membros das Forças Armadas (Exército, Marinha e Aeronáutica), estas regras são definidas pela Lei nº 6.880/80, que dispõe sobre o Estatuto dos Militares no Estatuto dos Militares (Lei n° 6.880, de 9 de dezembro de 1980), na Lei de Remuneração dos Militares (Medida Provisória n° 2.215-10, de 31 de agosto de 2001) e na Lei das Pensões Militares (Lei n° 3.765, de 4 de maio de 1960). A previdência dos militares das Forças Armadas será estudada no próximo capítulo desta obra. 2. Custeio do RPPS

18 Estes valores foram estabelecidos pela Portaria MPS nº 158, de 11/04/2007. 19 Valor estabelecido pela Portaria MF nº 3, de 3 de janeiro de 2008.

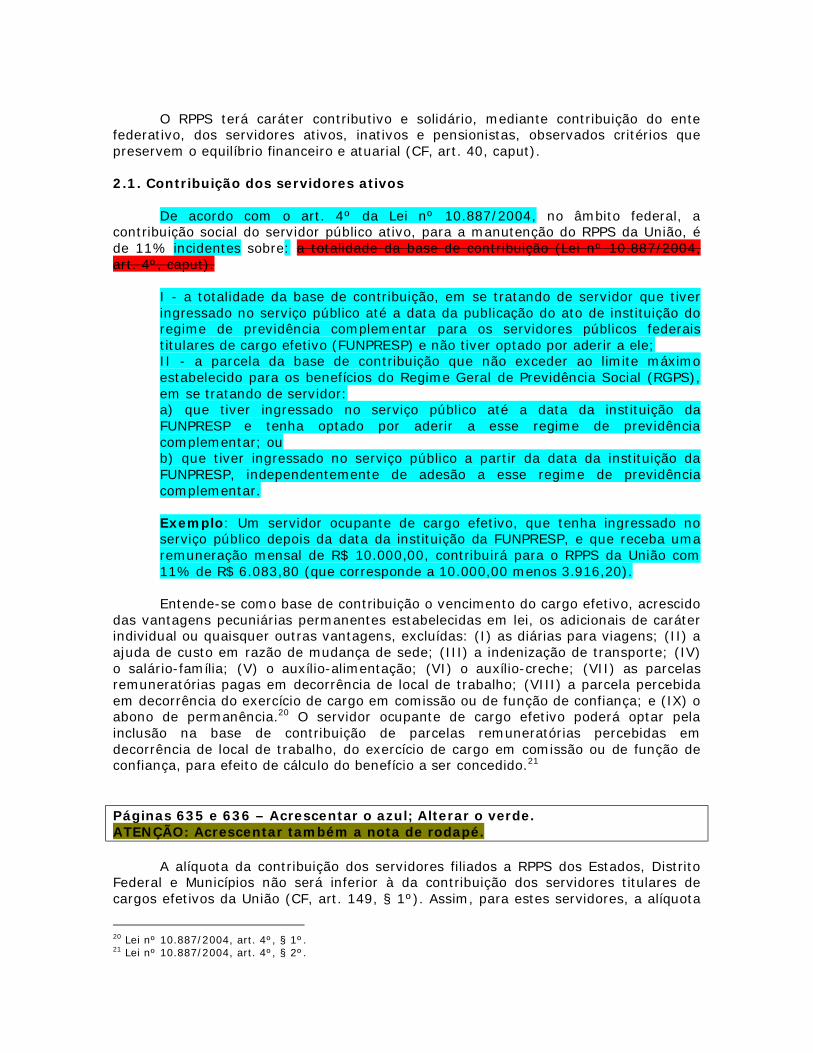

O RPPS terá caráter contributivo e solidário, mediante contribuição do ente

federativo, dos servidores ativos, inativos e pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial (CF, art. 40, caput). 2.1. Contribuição dos servidores ativos

De acordo com o art. 4º da Lei nº 10.887/2004, no âmbito federal, a contribuição social do servidor público ativo, para a manutenção do RPPS da União, é de 11% incidentes sobre: a totalidade da base de contribuição (Lei nº 10.887/2004, art. 4º, caput).

I - a totalidade da base de contribuição, em se tratando de servidor que tiver ingressado no serviço público até a data da publicação do ato de instituição do regime de previdência complementar para os servidores públicos federais titulares de cargo efetivo (FUNPRESP) e não tiver optado por aderir a ele; II - a parcela da base de contribuição que não exceder ao limite máximo estabelecido para os benefícios do Regime Geral de Previdência Social (RGPS), em se tratando de servidor: a) que tiver ingressado no serviço público até a data da instituição da FUNPRESP e tenha optado por aderir a esse regime de previdência complementar; ou b) que tiver ingressado no serviço público a partir da data da instituição da FUNPRESP, independentemente de adesão a esse regime de previdência complementar.

Exemplo: Um servidor ocupante de cargo efetivo, que tenha ingressado no serviço público depois da data da instituição da FUNPRESP, e que receba uma remuneração mensal de R$ 10.000,00, contribuirá para o RPPS da União com 11% de R$ 6.083,80 (que corresponde a 10.000,00 menos 3.916,20).

Entende-se como base de contribuição o vencimento do cargo efetivo, acrescido

das vantagens pecuniárias permanentes estabelecidas em lei, os adicionais de caráter individual ou quaisquer outras vantagens, excluídas: (I) as diárias para viagens; (II) a ajuda de custo em razão de mudança de sede; (III) a indenização de transporte; (IV) o salário-família; (V) o auxílio-alimentação; (VI) o auxílio-creche; (VII) as parcelas remuneratórias pagas em decorrência de local de trabalho; (VIII) a parcela percebida em decorrência do exercício de cargo em comissão ou de função de confiança; e (IX) o abono de permanência.20 O servidor ocupante de cargo efetivo poderá optar pela inclusão na base de contribuição de parcelas remuneratórias percebidas em decorrência de local de trabalho, do exercício de cargo em comissão ou de função de confiança, para efeito de cálculo do benefício a ser concedido.21 Páginas 635 e 636 – Acrescentar o azul; Alterar o verde. ATENÇÃO: Acrescentar também a nota de rodapé.

A alíquota da contribuição dos servidores filiados a RPPS dos Estados, Distrito Federal e Municípios não será inferior à da contribuição dos servidores titulares de cargos efetivos da União (CF, art. 149, § 1º). Assim, para estes servidores, a alíquota

20 Lei nº 10.887/2004, art. 4º, § 1º. 21 Lei nº 10.887/2004, art. 4º, § 2º.

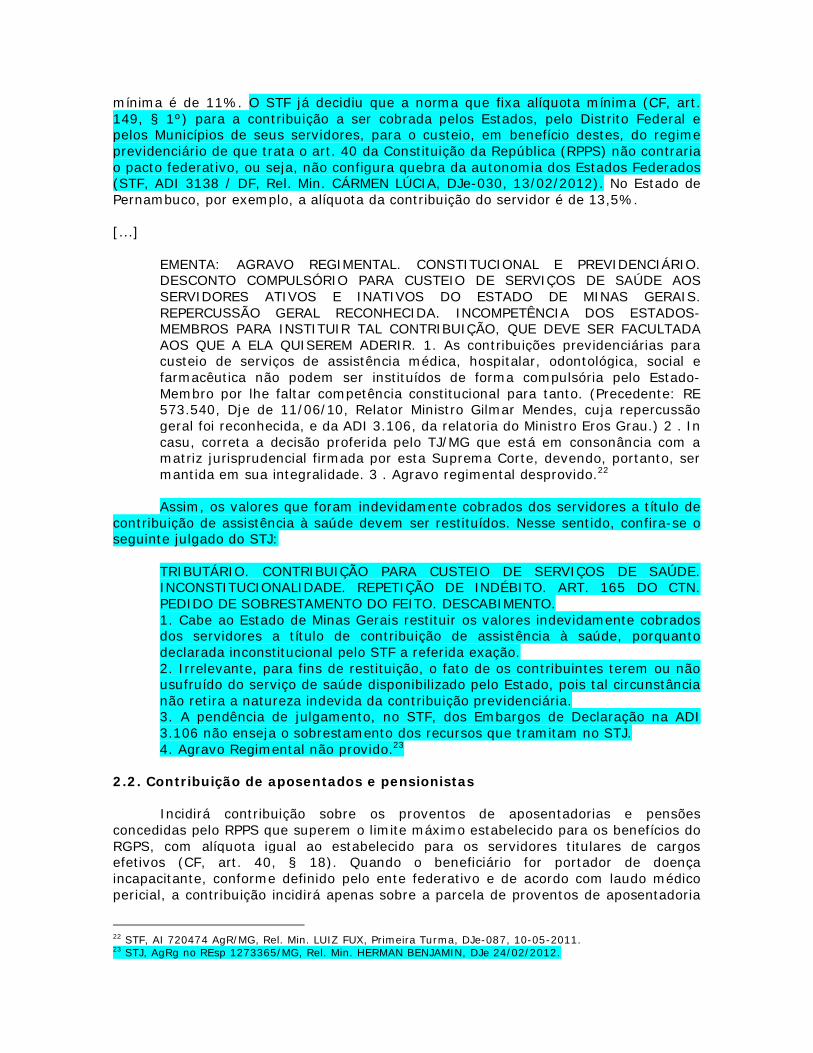

mínima é de 11%. O STF já decidiu que a norma que fixa alíquota mínima (CF, art. 149, § 1º) para a contribuição a ser cobrada pelos Estados, pelo Distrito Federal e pelos Municípios de seus servidores, para o custeio, em benefício destes, do regime previdenciário de que trata o art. 40 da Constituição da República (RPPS) não contraria o pacto federativo, ou seja, não configura quebra da autonomia dos Estados Federados (STF, ADI 3138 / DF, Rel. Min. CÁRMEN LÚCIA, DJe-030, 13/02/2012). No Estado de Pernambuco, por exemplo, a alíquota da contribuição do servidor é de 13,5%. [...]

EMENTA: AGRAVO REGIMENTAL. CONSTITUCIONAL E PREVIDENCIÁRIO. DESCONTO COMPULSÓRIO PARA CUSTEIO DE SERVIÇOS DE SAÚDE AOS SERVIDORES ATIVOS E INATIVOS DO ESTADO DE MINAS GERAIS. REPERCUSSÃO GERAL RECONHECIDA. INCOMPETÊNCIA DOS ESTADOS-MEMBROS PARA INSTITUIR TAL CONTRIBUIÇÃO, QUE DEVE SER FACULTADA AOS QUE A ELA QUISEREM ADERIR. 1. As contribuições previdenciárias para custeio de serviços de assistência médica, hospitalar, odontológica, social e farmacêutica não podem ser instituídos de forma compulsória pelo Estado-Membro por lhe faltar competência constitucional para tanto. (Precedente: RE 573.540, Dje de 11/06/10, Relator Ministro Gilmar Mendes, cuja repercussão geral foi reconhecida, e da ADI 3.106, da relatoria do Ministro Eros Grau.) 2 . In casu, correta a decisão proferida pelo TJ/MG que está em consonância com a matriz jurisprudencial firmada por esta Suprema Corte, devendo, portanto, ser mantida em sua integralidade. 3 . Agravo regimental desprovido.22

Assim, os valores que foram indevidamente cobrados dos servidores a título de contribuição de assistência à saúde devem ser restituídos. Nesse sentido, confira-se o seguinte julgado do STJ:

TRIBUTÁRIO. CONTRIBUIÇÃO PARA CUSTEIO DE SERVIÇOS DE SAÚDE. INCONSTITUCIONALIDADE. REPETIÇÃO DE INDÉBITO. ART. 165 DO CTN. PEDIDO DE SOBRESTAMENTO DO FEITO. DESCABIMENTO. 1. Cabe ao Estado de Minas Gerais restituir os valores indevidamente cobrados dos servidores a título de contribuição de assistência à saúde, porquanto declarada inconstitucional pelo STF a referida exação. 2. Irrelevante, para fins de restituição, o fato de os contribuintes terem ou não usufruído do serviço de saúde disponibilizado pelo Estado, pois tal circunstância não retira a natureza indevida da contribuição previdenciária. 3. A pendência de julgamento, no STF, dos Embargos de Declaração na ADI 3.106 não enseja o sobrestamento dos recursos que tramitam no STJ. 4. Agravo Regimental não provido.23

2.2. Contribuição de aposentados e pensionistas Incidirá contribuição sobre os proventos de aposentadorias e pensões

concedidas pelo RPPS que superem o limite máximo estabelecido para os benefícios do RGPS, com alíquota igual ao estabelecido para os servidores titulares de cargos efetivos (CF, art. 40, § 18). Quando o beneficiário for portador de doença incapacitante, conforme definido pelo ente federativo e de acordo com laudo médico pericial, a contribuição incidirá apenas sobre a parcela de proventos de aposentadoria

22 STF, AI 720474 AgR/MG, Rel. Min. LUIZ FUX, Primeira Turma, DJe-087, 10-05-2011. 23 STJ, AgRg no REsp 1273365/MG, Rel. Min. HERMAN BENJAMIN, DJe 24/02/2012.

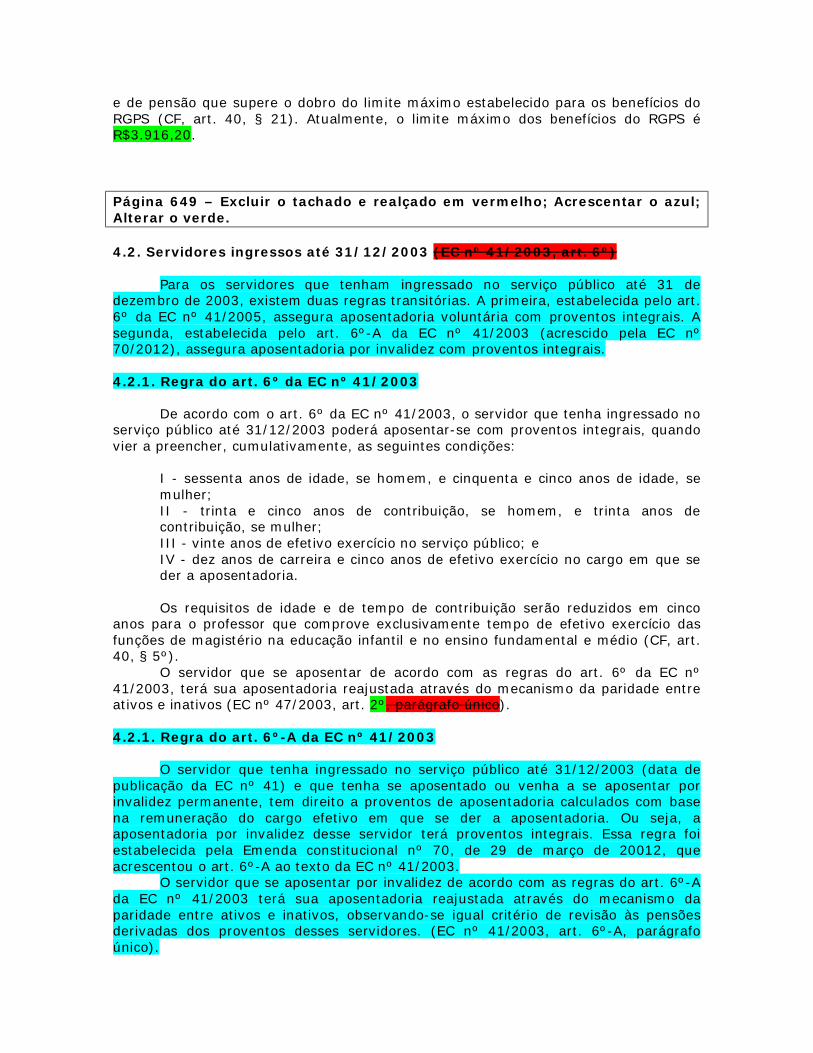

e de pensão que supere o dobro do limite máximo estabelecido para os benefícios do RGPS (CF, art. 40, § 21). Atualmente, o limite máximo dos benefícios do RGPS é R$3.916,20. Página 649 – Excluir o tachado e realçado em vermelho; Acrescentar o azul; Alterar o verde. 4.2. Servidores ingressos até 31/12/2003 (EC nº 41/2003, art. 6º)

Para os servidores que tenham ingressado no serviço público até 31 de dezembro de 2003, existem duas regras transitórias. A primeira, estabelecida pelo art. 6º da EC nº 41/2005, assegura aposentadoria voluntária com proventos integrais. A segunda, estabelecida pelo art. 6º-A da EC nº 41/2003 (acrescido pela EC nº 70/2012), assegura aposentadoria por invalidez com proventos integrais. 4.2.1. Regra do art. 6º da EC nº 41/2003

De acordo com o art. 6º da EC nº 41/2003, o servidor que tenha ingressado no serviço público até 31/12/2003 poderá aposentar-se com proventos integrais, quando vier a preencher, cumulativamente, as seguintes condições:

I - sessenta anos de idade, se homem, e cinquenta e cinco anos de idade, se mulher; II - trinta e cinco anos de contribuição, se homem, e trinta anos de contribuição, se mulher; III - vinte anos de efetivo exercício no serviço público; e IV - dez anos de carreira e cinco anos de efetivo exercício no cargo em que se der a aposentadoria.

Os requisitos de idade e de tempo de contribuição serão reduzidos em cinco

anos para o professor que comprove exclusivamente tempo de efetivo exercício das funções de magistério na educação infantil e no ensino fundamental e médio (CF, art. 40, § 5º).

O servidor que se aposentar de acordo com as regras do art. 6º da EC nº 41/2003, terá sua aposentadoria reajustada através do mecanismo da paridade entre ativos e inativos (EC nº 47/2003, art. 2º, parágrafo único). 4.2.1. Regra do art. 6º-A da EC nº 41/2003

O servidor que tenha ingressado no serviço público até 31/12/2003 (data de publicação da EC nº 41) e que tenha se aposentado ou venha a se aposentar por invalidez permanente, tem direito a proventos de aposentadoria calculados com base na remuneração do cargo efetivo em que se der a aposentadoria. Ou seja, a aposentadoria por invalidez desse servidor terá proventos integrais. Essa regra foi estabelecida pela Emenda constitucional nº 70, de 29 de março de 20012, que acrescentou o art. 6º-A ao texto da EC nº 41/2003.

O servidor que se aposentar por invalidez de acordo com as regras do art. 6º-A da EC nº 41/2003 terá sua aposentadoria reajustada através do mecanismo da paridade entre ativos e inativos, observando-se igual critério de revisão às pensões derivadas dos proventos desses servidores. (EC nº 41/2003, art. 6º-A, parágrafo único).

4.3. Direito de opção pela regra mais vantajosa Página 652 – Alterar o verde.

Atualmente, o limite máximo estabelecido para os benefícios do RGPS é R$3.916,20.

Exemplo 1: Maria, servidora aposentada pelo RPPS, recebe proventos no valor de R$10.000,00. Caso venha a falecer, a pensão por morte que Maria deixará para o conjunto de seus dependentes será calculada da seguinte forma: 3.916,20 + 70% x (10.000,00 – 3.916,20) = 8.174,86.

Página 653 – Acrescentar o azul; Alterar o verde.

Na concessão de pensão por morte pelo RPPS, será observado o mesmo rol de dependentes previsto pelo RGPS.24 6. Benefício especial para os servidores federais que aderirem à Funpresp O servidor federal, amparado pelo RPPS da União, que tenha ingressado no serviço público até a data anterior ao início da vigência da Fundação de Previdência Complementar do Servidor Público Federal – Funpresp, e que tenha aderido a este regime de previdência complementar, terá direito a um benefício especial calculado da seguinte forma:

Benefício Especial = (M – teto do RGPS) x FC Onde: M = média aritmética simples das maiores remunerações anteriores à data de mudança do regime, utilizadas como base para as contribuições do servidor ao regime de previdência da União, dos Estados, do Distrito Federal ou dos Municípios, atualizadas pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), divulgado pela Fundação Instituto Brasileiro de Geografia e Estatística (IBGE), ou outro índice que venha a substituí-lo, correspondentes a 80% (oitenta por cento) de todo o período contributivo desde a competência julho de 1994 ou desde a do início da contribuição, se posterior àquela competência.

FC = fator de conversão, cujo resultado é limitado ao máximo de 1 (um), e será calculado mediante a aplicação da seguinte fórmula:

FC = Tc/Tt Onde:

Tc = quantidade de contribuições mensais efetuadas para o regime de

previdência da União de que trata o art. 40 da Constituição Federal, efetivamente pagas pelo servidor titular de cargo efetivo da União ou por membro do Poder Judiciário, do Tribunal de Contas e do Ministério Público da União até a data da opção; 24 Portaria MPS nº 402/08, art. 23, § 1º.

Tt = 455, quando servidor titular de cargo efetivo da União ou membro do Poder Judiciário, do Tribunal de Contas e do Ministério Público da União, se homem, nos termos da alínea “a” do inciso III do art. 40 da Constituição Federal;

Tt = 390, quando servidor titular de cargo efetivo da União ou membro do Poder Judiciário, do Tribunal de Contas e do Ministério Público da União, se mulher, ou professor de educação infantil e do ensino fundamental, nos termos do § 5º do art. 40 da Constituição Federal, se homem;

Tt = 325, quando servidor titular de cargo efetivo da União de professor de educação infantil e do ensino fundamental, nos termos do § 5º do art. 40 da Constituição Federal, se mulher.

O § 4º do art. 40 da Constituição Federal permite que, mediante lei complementar, sejam adotados requisitos diferenciados para a concessão de aposentadoria de servidor com deficiência, ou que exerça atividade de risco, ou cujas atividades sejam exercidas sob condições especiais que prejudiquem a saúde ou a integridade física, mas a referida lei complementar ainda não editada. Quando essa lei complementar for editada, o fator de conversão será ajustado pelo órgão competente, para efeito de concessão do benefício especial a esses servidores (Lei nº 12.618/2012, art. 3º, § 4º).

O benefício especial será pago pelo órgão competente da União, por ocasião da concessão de aposentadoria, inclusive por invalidez, ou pensão por morte pelo RPPS da União, enquanto perdurar o benefício pago por esse regime, inclusive junto com a gratificação natalina (Lei nº 12.618/2012, art. 3º, § 5º).

Assim, em se tratando de servidor federal ocupante de cargo efetivo, que tenha

ingressado no serviço público antes do início da vigência da Funpresp e que tenha aderido a este regime de previdência complementar, quando ele se aposentar terá direito a três benefícios distintos: (a) uma aposentadoria paga pelo RPPS da União, limitada ao teto do RGPS; (b) uma aposentadoria complementar paga pela Funpresp; e (c) um benefício especial pago pelo órgão competente da União. Mas se esse mesmo servidor não tiver aderido à Funpresp, sua aposentadoria será totalmente paga pelo RPPS da União, sem ser limitada ao teto do RGPS.

O benefício especial será atualizado pelo mesmo índice aplicável ao reajuste dos benefícios do RGPS. Conforme o art. 41-A, da Lei nº 8.213/91, este índice é o Índice Nacional de Preços ao Consumidor (INPC), apurado pelo IBGE. 7. Outros benefícios [...] 8. Reajustamento dos benefícios Páginas 654 / 655 – Acrescentar o azul.

V - Às pensões derivadas dos proventos de servidores falecidos que tenham se aposentado em conformidade com art. 3º da EC nº 47/2005 (EC nº 47/2005, art. 3º, parágrafo único); VI - Aos proventos de aposentadorias dos servidores públicos que se aposentarem por invalidez na forma do art. 6º-A da EC nº 41/2003 (EC nº 41/2003, art. 6º-A, parágrafo único); VII - Às pensões derivadas dos proventos de servidores falecidos que tenham se aposentado por invalidez em conformidade com art. 6º-A da EC nº 41/2003 (EC nº 41/2003, art. 6º-A, parágrafo único).

9. Limite máximo dos benefícios do RPPS Páginas 655 / 656 – Excluir o tachado e realçado em vermelho; Acrescentar o azul; Alterar o verde

10. Possibilidade de aplicação de teto equivalente ao do RGPS

A União, os Estados, o Distrito Federal e os Municípios, desde que instituam regime de previdência complementar para os seus respectivos servidores titulares de cargo efetivo, poderão fixar, para o valor das aposentadorias e pensões a serem concedidas pelo RPPS, o mesmo limite máximo estabelecido para os benefícios RGPS (CF, art. 40, § 14). Dessa forma, o RPPS garantirá o pagamento do benefício até o teto do RGPS, e o eventual complemento diferença será pago pela previdência complementar pública. [...]

Vale frisar que a adesão a um regime de previdência complementar (público ou privado) é sempre facultativa. Assim, para o servidor que ingressar no serviço público após a criação da previdência complementar pública, o que será obrigatório é a aplicação do teto do RGPS às aposentadorias e pensões a serem pagas pelo RPPS, e não a adesão à previdência complementar pública. Se o servidor fizer a adesão, o RPPS pagará o benefício até o teto do RGPS e o complemento diferença será pago pela previdência complementar pública. Se não fizer a adesão, o benefício pago pelo RPPS ficará limitado ao teto do RGPS, sem nenhuma complementação.

O valor do benefício complementar, a ser pago pela previdência complementar pública, será calculado de acordo com o montante do saldo da conta acumulado pelo participante, devendo o valor do benefício estar permanentemente ajustado ao referido saldo.

No âmbito federal, a Lei nº 12.618, de 30 de abril de 2012, instituiu o regime de previdência complementar para os servidores públicos titulares de cargo efetivo da União, suas autarquias e fundações, inclusive para os membros do Poder Judiciário, do Ministério Público da União e do Tribunal de Contas da União. De acordo com o art. 4º da referida Lei, a União está autorizada a criar as seguintes entidades fechadas de previdência complementar:

I - a Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo (Funpresp-Exe), para os servidores públicos titulares de cargo efetivo do Poder Executivo, por meio de ato do Presidente da República; II - a Fundação de Previdência Complementar do Servidor Público Federal do Poder Legislativo (Funpresp-Leg), para os servidores públicos titulares de cargo efetivo do Poder Legislativo e do Tribunal de Contas da União e para os membros deste Tribunal, por meio de ato conjunto dos Presidentes da Câmara dos Deputados e do Senado Federal; e III - a Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário (Funpresp-Jud), para os servidores públicos titulares de cargo efetivo e para os membros do Poder Judiciário, por meio de ato do Presidente do Supremo Tribunal Federal. Assim, para os servidores públicos federais ocupantes de cargos efetivos que

tiverem ingressado no serviço público a partir do início da vigência do regime de

previdência complementar acima referido, independentemente de sua adesão aos respectivos planos de benefícios, aplica-se o limite máximo estabelecido para os benefícios do Regime Geral de Previdência Social (RGPS) às aposentadorias e pensões a serem concedidas pelo Regime Próprio de Previdência Social (RPPS) da União. Para os que já tinham ingressado no serviço público antes da vigência da Funpresp, o teto do RGPS somente será aplicado mediante sua prévia e expressa opção (CF, art. 40, § 16). Atualmente, o teto dos benefícios do RGPS é R$ 3.916,20.

A lógica do benefício especial é a seguinte: antes de aderir à Funpresp, o servidor contribuía para o RPPS sobre o valor total de sua remuneração; mas como ele aderiu à Funpresp, o valor de sua aposentadoria a ser paga pelo RPPS ficará limitada ao teto do RGPS; o benefício especial funciona como uma espécie de recompensa pelas contribuições que, antes de sua adesão à Funpresp, o servidor recolheu sobre os valores de sua remuneração excedentes ao teto do RGPS.

Considera-se instituído o regime de previdência complementar de que trata a Lei nº 12.618/2012 a partir da data da publicação pelo órgão fiscalizador da autorização de aplicação dos regulamentos dos planos de benefícios de qualquer das entidades (Funpresp-Exe, Funpresp-Leg e Funpresp-Jud). O órgão fiscalizador das entidades fechadas de previdência complementar é a PREVIC. 11. Abono de permanência Páginas 680 / 681 – Excluir o tachado e realçado em vermelho; Acrescentar o azul; Alterar o verde. 2.4. Modalidade dos planos de benefícios

A previdência complementar pública oferecerá aos respectivos participantes planos de benefícios somente na modalidade de contribuição definida. Isso significa que o servidor conhece o valor da contribuição a ser vertida ao plano, mas o valor do benefício é indefinido, somente sendo conhecido quando da sua concessão. O valor do benefício dependerá da gestão e dos rendimentos do fundo.

A distribuição das contribuições nos planos de benefícios e nos planos de custeio será revista sempre que necessário, para manter o equilíbrio permanente dos planos de benefícios.

O valor do benefício programado será calculado de acordo com o montante do saldo da conta acumulado pelo participante, devendo o valor do benefício estar permanentemente ajustado ao referido saldo.

Os recursos oriundos das contribuições mensais dos participantes e do patrocinador serão aplicados em investimentos predeterminados que deverão, ao fim do período contributivo, amealhar recursos suficientes para fazer face aos benefícios a serem pagos. 2.5. Base de cálculo da contribuição do participante

Embora o texto constitucional não determine expressamente, mas é óbvio que

para aquele servidor que tiver seus proventos de aposentadoria e pensão limitados ao teto do RGPS, a base de cálculo de sua contribuição ao RPPS também obedecerá ao mesmo teto (atualmente, R$3.916,20).

Sendo assim, suponhamos um servidor ocupante de cargo efetivo que receba uma remuneração mensal de 10.000 reais e tenha ingressado no serviço público após a instituição da previdência complementar pública. Esse servidor contribuirá para o RPPS sobre R$3.916,20 (teto do RGPS). Mediante adesão facultativa, contribuirá para

a previdência complementar pública sobre R$ 6.083,80 (parcela da remuneração que excede ao teto do RGPS). Caso não tenha aderido à previdência complementar, contribuirá somente para o RPPS sobre R$3.916,20.

A ideia é a seguinte: o servidor ocupante de cargo efetivo que tenha ingressado no serviço público após a criação do regime complementar, se desejar ter proventos superiores ao teto do RGPS, além de contribuir para o RPPS, deverá contribuir também para a entidade fechada de previdência complementar. Contudo, se não tiver tal intento, poderá contribuir somente para o RPPS. 2.6. Contribuição do patrocinador

Por força do § 3º do art. 202 da Constituição Federal, na previdência complementar pública, a contribuição normal do patrocinador não poderá exceder a do segurado. Ou seja, o ente federativo contribuirá, no máximo, com o mesmo montante vertido pelo servidor. 2.7. Funpresp

No âmbito federal, a Lei nº 12.618, de 30 de abril de 2012, instituiu o regime de previdência complementar para os servidores públicos titulares de cargo efetivo da União, suas autarquias e fundações, inclusive para os membros do Poder Judiciário, do Ministério Público da União e do Tribunal de Contas da União. De acordo com o art. 4º da referida Lei, a União está autorizada a criar as seguintes entidades fechadas de previdência complementar:

I - a Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo (Funpresp-Exe), para os servidores públicos titulares de cargo efetivo do Poder Executivo, por meio de ato do Presidente da República; II - a Fundação de Previdência Complementar do Servidor Público Federal do Poder Legislativo (Funpresp-Leg), para os servidores públicos titulares de cargo efetivo do Poder Legislativo e do Tribunal de Contas da União e para os membros deste Tribunal, por meio de ato conjunto dos Presidentes da Câmara dos Deputados e do Senado Federal; e III - a Fundação de Previdência Complementar do Servidor Público Federal do Poder Judiciário (Funpresp-Jud), para os servidores públicos titulares de cargo efetivo e para os membros do Poder Judiciário, por meio de ato do Presidente do Supremo Tribunal Federal. Para os servidores públicos federais ocupantes de cargos efetivos que tiverem

ingressado no serviço público a partir do início da vigência do regime de previdência complementar acima referido, independentemente de sua adesão aos respectivos planos de benefícios, aplica-se o limite máximo estabelecido para os benefícios do Regime Geral de Previdência Social (RGPS) às aposentadorias e pensões a serem concedidas pelo Regime Próprio de Previdência Social (RPPS) da União. Para os que já tinham ingressado no serviço público antes da vigência da Funpresp, o teto do RGPS somente será aplicado mediante sua prévia e expressa opção (CF, art. 40, § 16).

Considera-se instituído o regime de previdência complementar de que trata a Lei nº 12.618/2012 a partir da data da publicação pelo órgão fiscalizador da autorização de aplicação dos regulamentos dos planos de benefícios de qualquer das entidades (Funpresp-Exe, Funpresp-Leg e Funpresp-Jud). O órgão fiscalizador das entidades fechadas de previdência complementar é a PREVIC.

A Funpresp-Exe, a Funpresp-Leg e a Funpresp-Jud serão estruturadas na forma de fundação, de natureza pública, com personalidade jurídica de direito privado,

gozarão de autonomia administrativa, financeira e gerencial e terão sede e foro no Distrito Federal (Lei nº 12.618/2012, art. 4º, § 2º).

A União, suas autarquias e fundações são responsáveis, na qualidade de patrocinadores, pelo aporte de contribuições e pelas transferências às entidades fechadas de previdência complementar das contribuições descontadas dos seus servidores.

As contribuições do patrocinador e do participante incidirão sobre a parcela da base de contribuição que exceder o limite máximo dos benefícios do RGPS. A alíquota da contribuição do participante será por ele definida anualmente, observado o disposto no regulamento do plano de benefícios. A alíquota da contribuição do patrocinador será igual à do participante, observado o disposto no regulamento do plano de benefícios, e não poderá exceder o percentual de 8,5%.