Manual de $1$ 6$ Facturação, Concessão e Controlo …€¦ · Código: MAN 000005 Revisão: 03...

40

Documento válido no momento da impressão................................................................... Manual de Facturação, Concessão e Controlo de Crédito ANA – Aeroportos de Portugal, SA ANA, SA

Transcript of Manual de $1$ 6$ Facturação, Concessão e Controlo …€¦ · Código: MAN 000005 Revisão: 03...

Documento válido no momento da impressão........................................................................Pag. 1 de 40

Manual de Facturação, Concessão e Controlo de Crédito

ANA – Aeroportos de Portugal, SA

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 2 de 40

Manual de Facturação, Concessão e Controlo de Crédito

1. Índice

1. Índice .......................................................... 2

2. Objectivo ....................................................... 3

3. Âmbito .......................................................... 3

4. Definições ...................................................... 3

5. Siglas / Abreviaturas ........................................... 6

6. Referências ..................................................... 6

7. Introdução ao Manual ............................................ 9

8. Descrição ...................................................... 11

8.1 Tipologias de Facturação ................................... 11

8.1.1 Facturação de Tráfego ................................... 12

8.1.2 Facturação de Assistência em Escala ..................... 12

8.1.3 Facturação de Taxa de Segurança ......................... 12

8.1.4 Facturação de Taxa de Serviço a Passageiros com Mobilidade

Reduzida ....................................................... 12

8.1.5 Facturação de Ocupação de Espaços ....................... 14

8.1.6 Facturação de Outras Taxas de Natureza Comercial ........ 14

8.2 Processamento de Facturação ................................ 15

8.3 Modalidades de Pagamento ................................... 21

8.4 Prazo de Pagamento de Facturação ........................... 22

8.5 Concessão de Crédito ....................................... 23

8.5.1 Limites de Crédito ...................................... 24

8.5.2 Garantias a Apresentar .................................. 24

8.5.3 Companhias Representadas ................................ 27

8.5.4 Dispensa ou Redução do Valor das Garantias .............. 29

8.5.5 Requisitos Comuns das Garantias ......................... 29

8.5.6 Accionamento das Garantias .............................. 31

8.6 Controlo de Crédito ........................................ 31

8.6.1 Mora no Pagamento ....................................... 31

8.6.2 Competência para Não Debitar Juros de Mora .............. 33

8.6.3 Corte de Crédito ........................................ 35

8.6.4 Renovação da Concessão de Crédito ....................... 35

8.6.5 Cobrança Coerciva ....................................... 36

8.6.5.1 Competência .......................................... 36

8.6.5.2 Juros de Mora ........................................ 37

8.7 Disposições Finais e Transitórias .......................... 37

9. Anexo .......................................................... 38

9.1 Minuta de Garantia Bancária ................................ 38

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 3 de 40

Manual de Facturação, Concessão e Controlo de Crédito

2. Objectivo

Pretende-se com este Manual definir as regras e ciclos de Facturação,

assim como os princípios de actuação relativamente à Concessão e

Controlo de Crédito.

3. Âmbito

O presente Manual é aplicável às Unidades de Negócio e Direcções que

intervêm no Sistema de Facturação, Concessão e Controlo de Crédito.

4. Definições

As seguintes definições constam do Glossário do iBPMS

Garantia Bancária;

Formulário de Tráfego;

Licença;

Depósito para Caução.

Conforme o estabelecido no Artº 2º do Decreto Regulamentar 24/2009 de

4 de Setembro, referem-se as seguintes definições ali estabelecidas e

igualmente constantes do Glossário do iBPMS:

Áreas de Manutenção;

Áreas de Tráfego;

Bagagens;

Carga Aérea;

Escala Técnica;

Passageiro;

Passageiros em transferência;

Passageiros em trânsito directo;

Prestador de serviços de assistência em escala;

Unidade de tráfego;

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 4 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Utilizador de um aeroporto ou aeródromo em regime de auto –

assistência.

Termo de Responsabilidade - Documento apresentado por uma entidade,

reconhecida pela ANA, SA, onde é referenciado de forma inequívoca ser

ela a entidade responsável pela liquidação das Taxas de Tráfego.

Representação de Companhia Aérea – Assegurada por Entidades

devidamente licenciadas que, em nome da sua representada, asseguram a

prestação dos serviços de assistência em escala previstos no ponto

1.1. do Anexo I ao Decreto Lei 275/99, de 23 de Julho, a saber: “Os

serviços de representação e de ligação com as autoridades locais ou

qualquer outra entidade, as despesas efectuadas por conta do

utilizador e o fornecimento de instalações aos seus representantes”.

Pontualmente, em casos excepcionais, em que o Representante se limita

a efectuar o pagamento das taxas aeroportuárias junto da ANA, S.A., em

nome da companhia aérea, desde que credenciado ou mandatado para o

efeito, não é exigível o seu licenciamento como agente de assistência

em escala na categoria 1.1. do Decreto-Lei nº. 275/99.

Na perspectiva financeira exclusiva do processo de Facturação e

Cobrança encontram-se criados dois conceitos de Representantes no

sistema de facturação:

Representantes para efeitos de Cobrança – a facturação é feita em

nome do cliente (operador) e são aplicadas as regras do IVA

associadas ao operador. Na emissão da factura o nome, NIF e morada

são do cliente, sendo acrescentado um texto com a seguinte

descrição: A/C: (<<nome do representante>>). Este representante só

se responsabiliza pelo pagamento e nesse sentido fará uma

comunicação sua à ANA.

Representantes para efeitos de Facturação e Cobrança - a

facturação é feita em nome deste representante e são aplicadas as

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 5 de 40

Manual de Facturação, Concessão e Controlo de Crédito

regras do IVA associadas ao mesmo (sempre sujeito a IVA). Na

emissão da factura o nome, NIF e morada são deste representante,

sendo acrescentado um texto com a seguinte descrição: Referente ao

operador: (<<nome do operador>>). Esta situação carece de

solicitação, por escrito, da Companhia Aérea à ANA.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 6 de 40

Manual de Facturação, Concessão e Controlo de Crédito

5. Siglas / Abreviaturas

DFIN – Direcção Financeira;

DJUCON – Direcção dos Serviços Jurídicos e do Contencioso;

RMU’s - Retail Merchandising Units (Unidades Móveis de Retalho.

6. Referências

Para a elaboração do presente Manual foi considerada a Legislação

aplicável (Tabela 1) e a Regulamentação Interna (Tabela 2) relacionada

com a matéria em apreço que se apresenta na Tabela 1.

Tabela 1 – Legislação Aplicável

Documento Data Assunto

DL N.º 102/90 1990/03/2

1

Altera o regime legal aplicável ao

licenciamento do uso privativo dos bens

do domínio público aeroportuário e das

actividades desenvolvidas nos aeroportos

e aeródromos públicos, dele constando

uma classificação geral das taxas

exigíveis e o respectivo regime de

fixação. Alterado pelo DL 268/2007 de

2007/07/26 e pelo DL 216/2009 de

2009/09/04.

DL N.º 102/91 1991/03/0

8

Cria uma taxa de segurança a cargo dos

passageiros embarcados em aeroportos e

aeródromos nacionais.

Alterado no artigo 8 pelo DL n.º

208/2004 de 2004/08/19.

Despacho

Normativo

21/93

1993/02/2

7

Prevê as condições e o prazo de entrega

à Direcção-Geral da Aviação Civil das

taxas (Segurança) cobradas em todos os

aeroportos nacionais.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 7 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Documento Data Assunto

DR N.º 12/99 1999/07/1

2

Define as taxas devidas pela ocupação de

terrenos, edificações e outras

instalações, bem como pelo exercício de

quaisquer actividades, na área dos

aeroportos e aeródromos públicos ou pela

sua utilização ou dos seus respectivos

serviços e equipamentos.

Revogado, a partir de 05.09.2009, com

excepção do art. 5º, que se mantém em vigor

até à publicação de legislação específica

sobre a matéria,o presente diploma, com a

redacção constante dos DR 5-A/2002 de 08-Fev

e 2/2004 de 21-Jan, pelo

DR.24/2009.04.09.2009.MOPTC, DR.IS [172] de

04.09.2009.

DL N.º 275/99 1999/07/2

3

Regula o acesso às actividades de

assistência em escala a entidades que

efectuam transporte aéreo de

passageiros, carga ou correio e o

respectivo exercício.

Alterado nos artigos 33º, 35º e 38º pelo

DL n.º 208/2004 de 2004/08/19. Alterado

também pelo DL n.º 216/2009 de

2009/09/04.

DL N.º 280/99 1999/07/2

6

Altera o DL N.º 102/90 nos artigos 17º,

18º e 19º.

DR N.º 5-

A/2002

2002/02/0

8

Altera os artigos 4.º e 8.º do Decreto

Regulamentar n.º 12/99, de 30 de Julho,

que define as taxas devidas pela

ocupação de terrenos, edificações e

outras instalações, bem como pelo

exercício de quaisquer actividades, na

área dos aeroportos e aeródromos

públicos ou pela sua utilização ou dos

seus serviços e equipamentos.

Revogado, a partir de 05.09.2009, com

excepção do art. 5º, que se mantém em vigor

até à publicação de legislação específica

sobre a matéria,o DR 12/99 de 30-Jul, com a

redacção constante do presente diploma, pelo

DR.24/2009.04.09.2009.MOPTC, DR.IS [172] de

04.09.2009.

DL N.º

11/2004

2004/01/0

9

Altera o DL N.º 102/91, de 8 de Março,

nos artigos 2º, 4º e 6º, que cria uma

taxa de segurança a cargo dos

passageiros embarcados em aeroportos e

aeródromos nacionais.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 8 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Documento Data Assunto

Desp. Conj.

N.º 312/2004

2004/05/2

4

Determina a responsabilidade pela

operação dos sistemas adequados à

verificação da totalidade da bagagem de

porão e respectivas contrapartidas.

DL N.º

208/2004

2004/08/1

9

Adapta a legislação que regula o sector

da aviação civil ao Decreto-Lei n.º

10/2004, de 9 de Janeiro, que regula o

regime das contra-ordenações

aeronáuticas civis.

Alteração ao DL N.º 102/91 no Artigo 8º

e o DL N.º 275/99 nos Artigos 33º, 35º e

38º.

DL N.º

268/2007

2007/07/2

6

Altera o Decreto-Lei 102/90, de 21 de

Março, que estabelece o regime jurídico

da ocupação e utilização privativa dos

terrenos e edificações e o exercício de

actividades na área dos aeroportos e

aeródromos públicos, no uso da

autorização legislativa concedida pela

Lei 11/2007, de 6 de Março, e republica-

o.

Portaria n.º

1280/2008

2008-11-

07

Fixa o montante máximo da taxa de

prestação de assistência a pessoas com

deficiência ou com mobilidade reduzida

nos aeroportos a pagar pelas

transportadoras aéreas.

DL N.º

241/2008

2008/12/1

7

Assegura a execução, na ordem jurídica

nacional, das obrigações decorrentes

para o Estado Português do Regulamento

(CE) n.º 1107/2006, do Parlamento

Europeu e do Conselho, de 5 de Julho,

relativo aos direitos das pessoas com

deficiência e das pessoas com mobilidade

reduzida no transporte aéreo.

DR N.º

24/2009

2009/09/0

4

Define as taxas devidas pela ocupação de

terrenos, edificações e outras

instalações, bem como pelo exercício de

quaisquer actividades na área dos

aeroportos e aeródromos públicos.

Revoga os DR n.º 12/99 de 1999-07-30 e DR

n.º 5-A/2002 de 2002-02-08, excepto o artº 5

que ainda se encontra em vigor.

DL N.º

216/2009

2009/09/0

4

Procede à alteração (terceira alteração)

e republicação do Decreto-Lei n.º

102/90, de 21 de Março, que aprova o

regime jurídico do licenciamento do uso

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 9 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Documento Data Assunto

privativo dos bens do domínio público

aeroportuário e do exercício de

actividades nos aeroportos e aeródromos

públicos, e à segunda alteração do

Decreto-Lei n.º 275/99, de 23 de Julho,

que regula as actividades de assistência

em escala ao transporte aéreo nos

aeroportos ou aeródromos nacionais.

DL N.º

217/2009

2009/09/0

4

Define o modelo de regulação económica e

de qualidade de serviço do sector

aeroportuário nacional.

Portarias em

vigor

Portarias que fixam os valores das

diversas taxas a aplicar nos aeroportos

do continente e da Região Autónoma dos

Açores sob responsabilidade da empresa

ANA - Aeroportos de Portugal, S.A.

Tabela 2 – Regulamentação Interna

Documento Data Assunto

MAN 000008 2009/05/1

9

Manual de Uniformização de Procedimentos

de Taxas de Tráfego e Segurança.

ESP 000116 2009/10/2

8

Especificação de Uniformização de

Conceitos e Definições das Áreas

Definidas na Tabela de Taxas de

Ocupação.

PRO 000131 2008/04/1

7

Procedimento Facturar a Clientes

ESP 005660 2009/10/2

6

Especificação com as Regras de

Facturação

7. Introdução ao Manual

A definição e homogeneização de procedimentos são determinantes no

eficaz funcionamento das Empresas. Atentos a esse facto e à realidade

da ANA quer a nível do negócio quer da sua dispersão geográfica torna-

se de crucial importância que existam actualizadas e sejam devidamente

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 10 de 40

Manual de Facturação, Concessão e Controlo de Crédito

aplicadas regras relativamente à Facturação, Concessão e Controlo de

Crédito que estabeleçam mecanismos de controlo uniformes que assegurem

a cobrança efectiva de acordo com os prazos estipulados, e que

garantam a unicidade de tratamento dos clientes.

Pretende-se com a versão agora redigida para este Manual preencher as

lacunas de desajustamento face às actuais necessidades da Empresa, bem

como actualizar e introduzir novos procedimentos.

As directrizes estabelecidas no presente Manual constituirão suporte à

elaboração das licenças atribuídas aos clientes ANA, bem como das

Garantias a serem prestadas pelos mesmos.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 11 de 40

Manual de Facturação, Concessão e Controlo de Crédito

8. Descrição

8.1 Tipologias de Facturação

A facturação a emitir por Unidade de Negócio deverá ser enquadrada

segundo 2 grupos de taxas determinadas em função da natureza dos

serviços e das actividades desenvolvidas:

Taxas Reguladas

Facturação de Tráfego;

Facturação de Assistência em Escala (handling);

Facturação de Taxa de Segurança;

Facturação de Serviço a Passageiros com Mobilidade Reduzida.

Taxas Não Reguladas

Facturação de Taxa de Ocupação;

Facturação de Outras Taxas de Natureza Comercial.

As tipologias de facturação padronizadas resultam, por analogia, da

tipificação das taxas aeroportuárias introduzidas pelo Decreto-

Regulamentar n.º 24/2009 e pelo Despacho conjunto n.º 312/04.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 12 de 40

Manual de Facturação, Concessão e Controlo de Crédito

8.1.1 Facturação de Tráfego

Esta tipologia engloba a facturação das seguintes taxas:

Aterragem/Descolagem;

Estacionamento (aqui incluídas as taxas relativas a utilização

de GPS e Pontes Telescópicas);

Abrigo;

Serviço a Passageiros;

Abertura de aeródromo;

8.1.2 Facturação de Assistência em Escala

Esta tipologia engloba a facturação das taxas cobradas pela prática de

actividades de assistência em escala na área dos aeródromos e

aeroportos. São devidas taxas de assistência em escala pelo exercício

de quaisquer das modalidades que integram os serviços referenciados na

lista constante do anexo I do

Decreto -Lei n.º 275/99, de 23 de Julho, sintetizadas segundo duas

subcategorias:

Factura de Assistência a Terceiros;

Factura de Auto-Assistência.

A mesma ainda se encontra de acordo com o Decreto-Regulamentar 12/99,

visto serem ainda estas taxas que se encontram em vigor.

8.1.3 Facturação de Taxa de Segurança

Esta tipologia engloba a facturação da taxa de Segurança.

8.1.4 Facturação de Taxa de Serviço a Passageiros com Mobilidade Reduzida

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 13 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Esta tipologia engloba a facturação da taxa de serviço a passageiros

com Mobilidade Reduzida.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 14 de 40

Manual de Facturação, Concessão e Controlo de Crédito

8.1.5 Facturação de Ocupação de Espaços

Compreende a facturação das receitas geradas pela cobrança das

seguintes taxas de ocupação:

Comercial Armazém Esplanada Apoio Gabinete Área Técnica Edif icações Área Coberta Área Privat iva Balcão Estacionamento

Áreas Privat ivas X X

Edif icações X X X

Instalações X

Aerogares X (a) X X X X X X X

Hangares X X X X X X

Terminais de carga X X X X X X X X

Geral Ocupação X X X X X X

Outros Edif ícios Comerciais X X X

Estacionamento (Rent-a-Car) X X X

(a) inclui RMU's

DESIGNAÇÕES ANA

8.1.6 Facturação de Outras Taxas de Natureza Comercial

Agrega a facturação do seguinte conjunto de taxas:

Equipamento;

Prestação de serviços;

Consumo;

Exploração;

Estacionamento de viaturas;

Publicidade;

Outras (Depósito de Bagagens, Fotografia e Filmagem e Acesso).

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 15 de 40

Manual de Facturação, Concessão e Controlo de Crédito

8.2 Processamento de Facturação

No quadro seguinte definem-se todas as regras a observar do

processamento da Facturação para cada uma das Categorias, nomeadamente

a Periodicidade, as Datas de Processamento e de Expedição e os

Elementos de Suporte à respectiva Emissão.

Categoria de

Facturação /

Periodicidade

Processamento

/ Expedição

Regras de Actuação e Elementos de

Suporte à Emissão

Facturação de

Tráfego

Trimensal

Dias 10, 20 e

último dia de

cada mês.

Processamento

Até ao 3º dia

útil seguinte

à data limite

de cada

período.

Expedição

Até ao 4º dia

útil seguinte

à data limite

de cada

período.

Os registos de movimentos,

tomando por base a informação

disponibilizada pelos Sistemas

de Informação e pelos

Formulários de Tráfego;

Os registos de passageiros,

tomando por base a informação

disponibilizada pelos

Formulários de Tráfego;

Os registos referentes à

utilização das Pontes e GPS’s,

quer estes sejam recebidos em

formato electrónico ou em

suporte de papel;

Outros elementos que possam

complementar os registos já

citados.

Assistência Em

Escala

(Handling) (a)

Facturação de

Assistência a

Terceiros

Mensal

Com data do

último dia do

mês a que

respeita.

Processamento

Até ao 8º dia

útil do mês

seguinte ao

qual reporta

(esta data

deverá ser

sempre

compatível com

os prazos

estabelecidos

para o

encerramento

contabilístico

do mês em

De acordo com as categorias de

Assistência Em Escala a Terceiros

as regras de actuação são

respectivamente:

Administrativa em Terra e

Supervisão;

Carga e Correio;

Operações em Pista;

(1) Limpeza e Serviço do Avião

Manutenção em Linha;

Operações Aéreas e Gestão das

Tripulações;

Transporte em Terra;

Restauração (Catering)

(a) Ainda ao abrigo do DR N.º 12/99 de 1999/07/12.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 16 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Categoria de

Facturação /

Periodicidade

Processamento

/ Expedição

Regras de Actuação e Elementos de

Suporte à Emissão

apreço).

Expedição

Até ao 9º dia

útil do mês

seguinte ao

qual reporta.

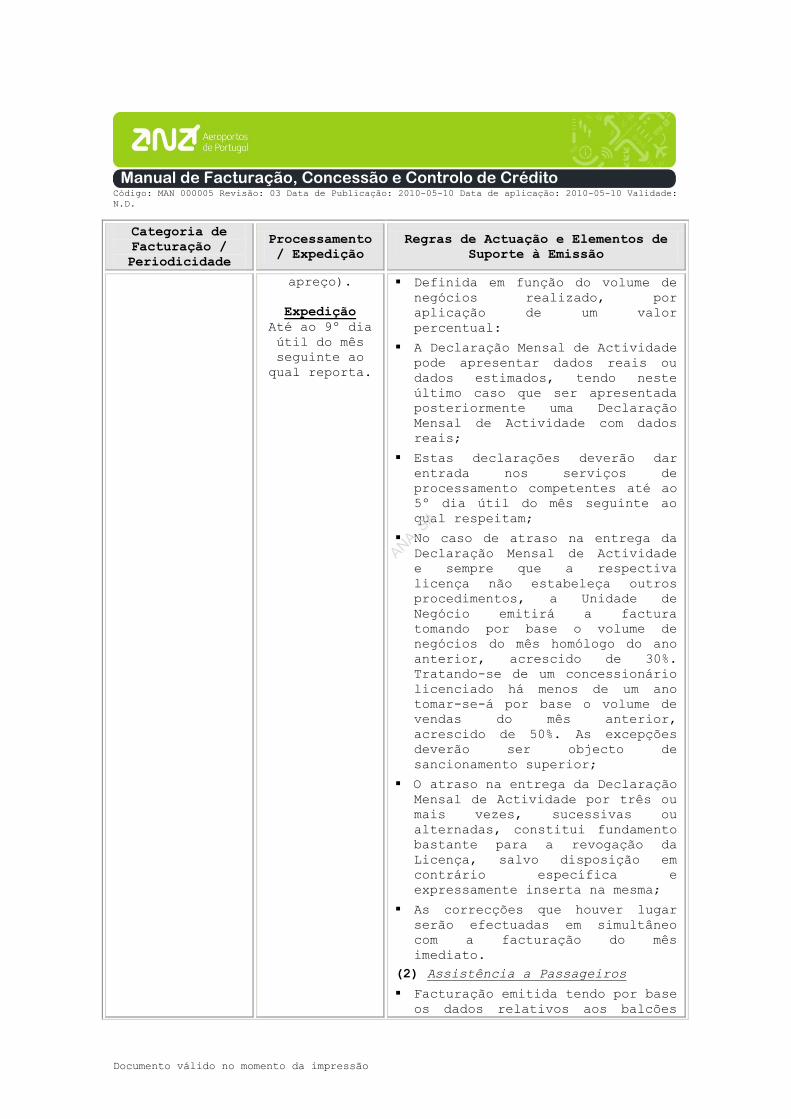

Definida em função do volume de

negócios realizado, por

aplicação de um valor

percentual:

A Declaração Mensal de Actividade

pode apresentar dados reais ou

dados estimados, tendo neste

último caso que ser apresentada

posteriormente uma Declaração

Mensal de Actividade com dados

reais;

Estas declarações deverão dar

entrada nos serviços de

processamento competentes até ao

5º dia útil do mês seguinte ao

qual respeitam;

No caso de atraso na entrega da

Declaração Mensal de Actividade

e sempre que a respectiva

licença não estabeleça outros

procedimentos, a Unidade de

Negócio emitirá a factura

tomando por base o volume de

negócios do mês homólogo do ano

anterior, acrescido de 30%.

Tratando-se de um concessionário

licenciado há menos de um ano

tomar-se-á por base o volume de

vendas do mês anterior,

acrescido de 50%. As excepções

deverão ser objecto de

sancionamento superior;

O atraso na entrega da Declaração

Mensal de Actividade por três ou

mais vezes, sucessivas ou

alternadas, constitui fundamento

bastante para a revogação da

Licença, salvo disposição em

contrário específica e

expressamente inserta na mesma;

As correcções que houver lugar

serão efectuadas em simultâneo

com a facturação do mês

imediato.

(2) Assistência a Passageiros

Facturação emitida tendo por base

os dados relativos aos balcões

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 17 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Categoria de

Facturação /

Periodicidade

Processamento

/ Expedição

Regras de Actuação e Elementos de

Suporte à Emissão

dedicados e de Time-sharing (Log

in – Log off), conforme

estabelecido nas licenças de

exercício de actividade.

(3) Assistência à Bagagem

Facturação emitida tendo por base

um valor por bagagem processada

pelos sistemas de tratamento de

bagagens de partida.

(4) Assistência a Combustível e

Óleo

Facturação emitida tendo por base

um valor por hectolitro

fornecidos.

Assistência Em

Escala

(Handling) (b)

Facturação de

Auto-Assistência

Mensal

Com data do

último dia do

mês a que

respeita.

Processamento

Até ao 3º dia

útil do mês

seguinte ao

qual se

reporta.

Expedição

Até ao 4º dia

útil do mês

seguinte ao

qual se

reporta.

- Assistência a Passageiros

Facturação emitida tendo por base

os dados relativos aos balcões

dedicados e de Time-sharing (Log

in – Log off), conforme

estabelecido nas licenças de

exercício de actividade.

- Assistência à Bagagem

Facturação emitida tendo por base

um valor por bagagem processada

pelos sistemas de tratamento de

bagagens de partida.

- Assistência à Carga e Correio e

Assistência de Operações em Pista

Facturação emitida tendo por base

um valor por Unidade de Tráfego.

Facturação de

Ocupação de

Espaços

Mensal

Processamento

Dia 15 do 2º

mês anterior

ao qual diz

respeito.

Expedição

Dia útil

seguinte ao do

processamento.

Montantes a facturar resultantes

do estabelecido nas licenças e

residentes nos sistemas de

informação;

As facturas deverão ser pagas até

ao dia 8 do mês anterior àquele

a que dizem respeito.

(b) Ainda ao abrigo do DR N.º 12/99 de 1999/07/12.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 18 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Categoria de

Facturação /

Periodicidade

Processamento

/ Expedição

Regras de Actuação e Elementos de

Suporte à Emissão

Facturação de

Outras Taxas de

Natureza

Comercial

a) Taxa de Exploração

(por

aplicação de

um valor

percentual

sobre volume

de negócios

realizado)

Mensal

Data do último

dia do mês a que

respeita.

Processamento

8º dia útil do

mês seguinte

ao qual

reporta

(esta data

deverá ser

sempre

compatível com

os prazos

estabelecidos

para o

encerramento

contabilístico

do mês em

apreço).

Expedição

9º dia útil do

mês seguinte

ao qual

reporta.

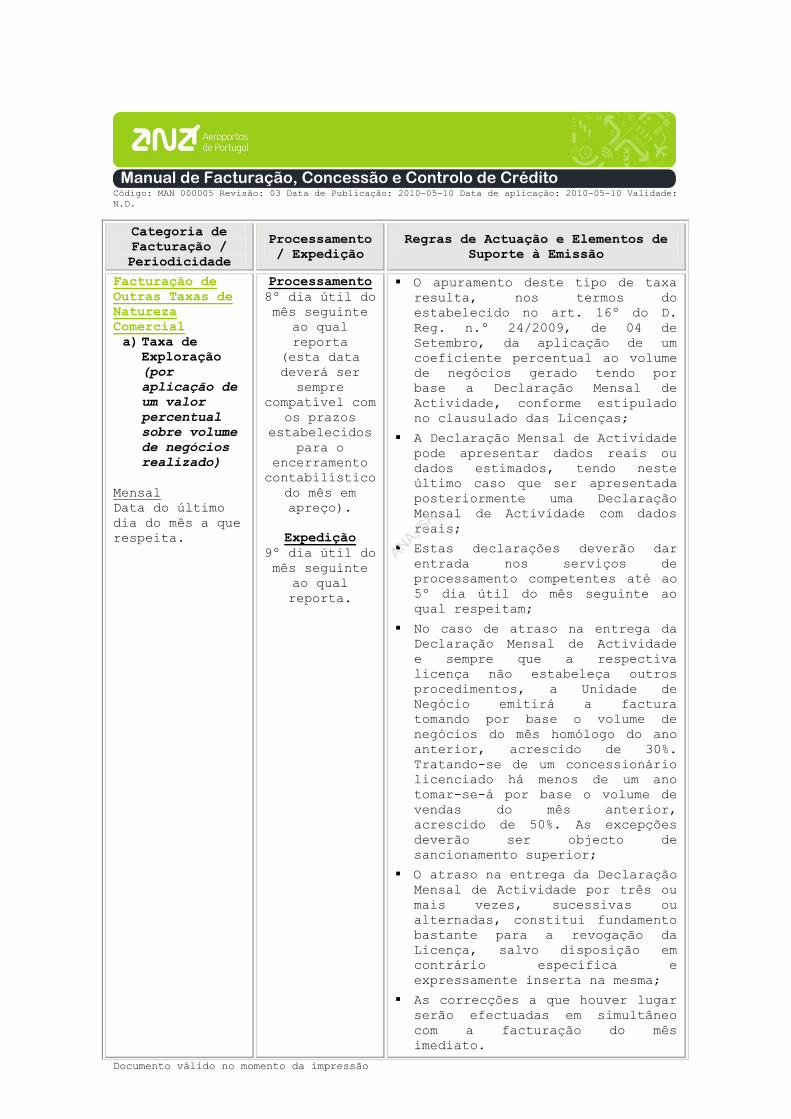

O apuramento deste tipo de taxa

resulta, nos termos do

estabelecido no art. 16º do D.

Reg. n.º 24/2009, de 04 de

Setembro, da aplicação de um

coeficiente percentual ao volume

de negócios gerado tendo por

base a Declaração Mensal de

Actividade, conforme estipulado

no clausulado das Licenças;

A Declaração Mensal de Actividade

pode apresentar dados reais ou

dados estimados, tendo neste

último caso que ser apresentada

posteriormente uma Declaração

Mensal de Actividade com dados

reais;

Estas declarações deverão dar

entrada nos serviços de

processamento competentes até ao

5º dia útil do mês seguinte ao

qual respeitam;

No caso de atraso na entrega da

Declaração Mensal de Actividade

e sempre que a respectiva

licença não estabeleça outros

procedimentos, a Unidade de

Negócio emitirá a factura

tomando por base o volume de

negócios do mês homólogo do ano

anterior, acrescido de 30%.

Tratando-se de um concessionário

licenciado há menos de um ano

tomar-se-á por base o volume de

vendas do mês anterior,

acrescido de 50%. As excepções

deverão ser objecto de

sancionamento superior;

O atraso na entrega da Declaração

Mensal de Actividade por três ou

mais vezes, sucessivas ou

alternadas, constitui fundamento

bastante para a revogação da

Licença, salvo disposição em

contrário específica e

expressamente inserta na mesma;

As correcções a que houver lugar

serão efectuadas em simultâneo

com a facturação do mês

imediato.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 19 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Categoria de

Facturação /

Periodicidade

Processamento

/ Expedição

Regras de Actuação e Elementos de

Suporte à Emissão

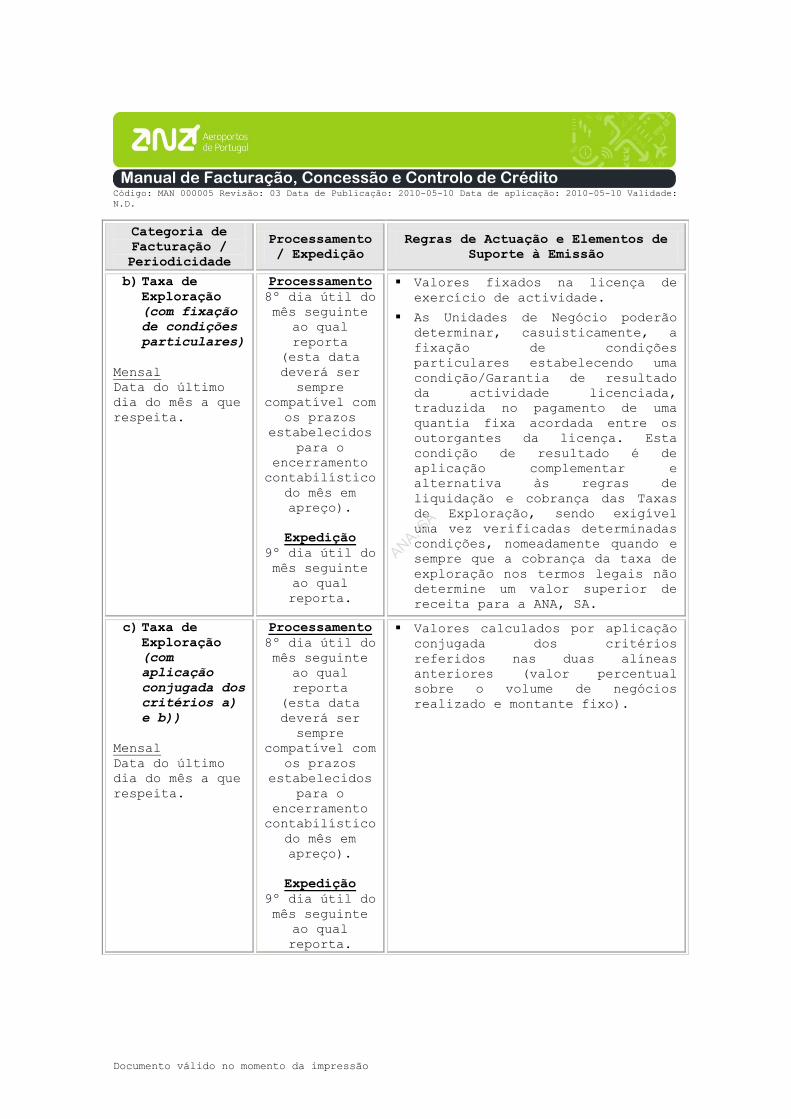

b) Taxa de Exploração

(com fixação

de condições

particulares)

Mensal

Data do último

dia do mês a que

respeita.

Processamento

8º dia útil do

mês seguinte

ao qual

reporta

(esta data

deverá ser

sempre

compatível com

os prazos

estabelecidos

para o

encerramento

contabilístico

do mês em

apreço).

Expedição

9º dia útil do

mês seguinte

ao qual

reporta.

Valores fixados na licença de

exercício de actividade.

As Unidades de Negócio poderão

determinar, casuisticamente, a

fixação de condições

particulares estabelecendo uma

condição/Garantia de resultado

da actividade licenciada,

traduzida no pagamento de uma

quantia fixa acordada entre os

outorgantes da licença. Esta

condição de resultado é de

aplicação complementar e

alternativa às regras de

liquidação e cobrança das Taxas

de Exploração, sendo exigível

uma vez verificadas determinadas

condições, nomeadamente quando e

sempre que a cobrança da taxa de

exploração nos termos legais não

determine um valor superior de

receita para a ANA, SA.

c) Taxa de Exploração

(com

aplicação

conjugada dos

critérios a)

e b))

Mensal

Data do último

dia do mês a que

respeita.

Processamento

8º dia útil do

mês seguinte

ao qual

reporta

(esta data

deverá ser

sempre

compatível com

os prazos

estabelecidos

para o

encerramento

contabilístico

do mês em

apreço).

Expedição

9º dia útil do

mês seguinte

ao qual

reporta.

Valores calculados por aplicação

conjugada dos critérios

referidos nas duas alíneas

anteriores (valor percentual

sobre o volume de negócios

realizado e montante fixo).

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 20 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Categoria de

Facturação /

Periodicidade

Processamento

/ Expedição

Regras de Actuação e Elementos de

Suporte à Emissão

d) Restantes Taxas

(identificadas

no ponto

8.1.6)

Mensal

Data do último

dia do mês a que

respeita.

Periodicidade

Até ao 8º dia

útil do mês

seguinte ao

qual reporta

(esta data

deverá ser

sempre

compatível com

os prazos

estabelecidos

para o

encerramento

contabilístico

do mês em

apreço).

Expedição

Até ao 9º dia

útil do mês

seguinte ao

qual reporta.

Registos relativos aos diferentes

serviços prestados e/ou

equipamentos e/ou bens

utilizados;

Os documentos internos que dão

origem aos dados para

facturação, quer sejam em

suporte de papel, quer em

formato electrónico, devem ser

disponibilizados, regularmente,

ao longo do mês, para os

respectivos serviços de

processamento;

Os documentos referentes a

serviços prestados e/ou à

utilização de bens e/ou serviços

no último dia do mês, devem ser

disponibilizados ao respectivo

serviço de processamento no 1º

dia útil imediato.

Facturação de

Taxas de

Segurança

e

Taxas de Serviço

de Passageiros

com Mobilidade

Reduzida

Trimensal

Dias 10, 20 e

último dia de

cada mês.

Processamento

Até ao 3º dia

útil seguinte

à data limite

de cada

período.

Expedição

Até ao 4º dia

útil seguinte

à data limite

de cada

período.

Os registos de movimentos,

tomando por base a informação

disponibilizada pelos Sistemas

de Informação e pelos

Formulários de Tráfego;

Os registos de passageiros,

tomando por base a informação

disponibilizada pelos

Formulários de Tráfego;

Outros elementos que possam

complementar os registos já

citados.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 21 de 40

Manual de Facturação, Concessão e Controlo de Crédito

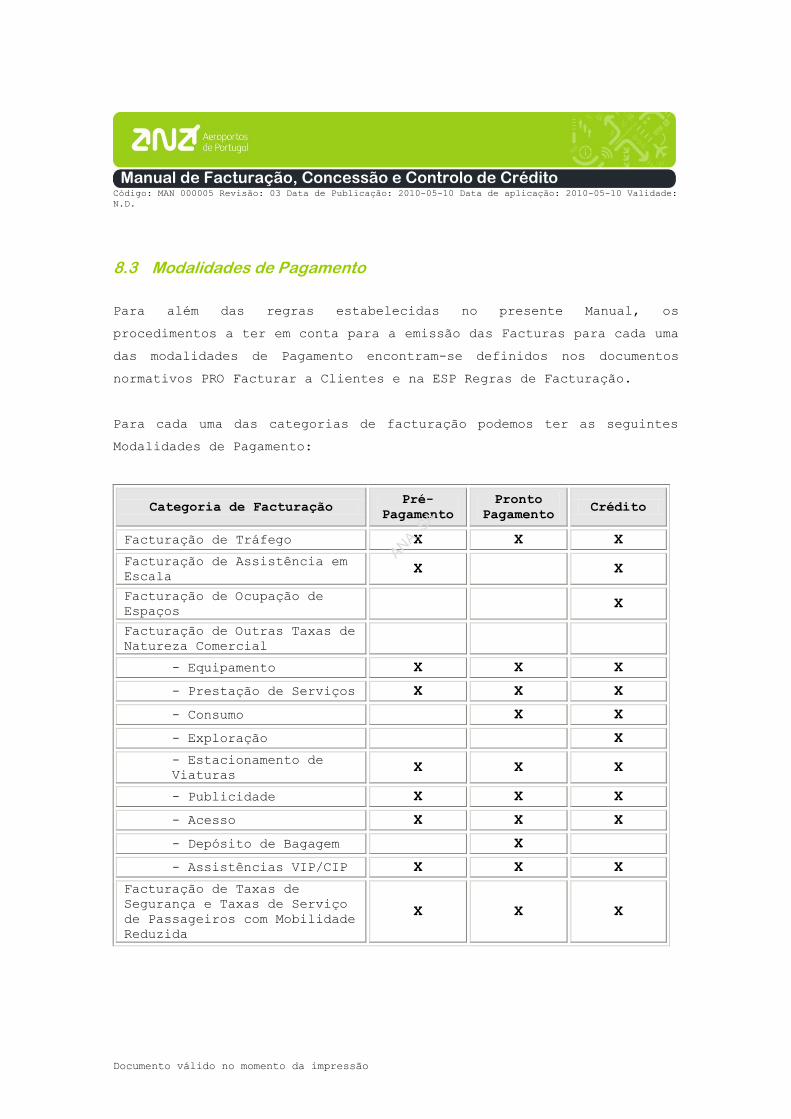

8.3 Modalidades de Pagamento

Para além das regras estabelecidas no presente Manual, os

procedimentos a ter em conta para a emissão das Facturas para cada uma

das modalidades de Pagamento encontram-se definidos nos documentos

normativos PRO Facturar a Clientes e na ESP Regras de Facturação.

Para cada uma das categorias de facturação podemos ter as seguintes

Modalidades de Pagamento:

Categoria de Facturação Pré-

Pagamento

Pronto

Pagamento Crédito

Facturação de Tráfego X X X

Facturação de Assistência em

Escala X X

Facturação de Ocupação de

Espaços X

Facturação de Outras Taxas de

Natureza Comercial

- Equipamento X X X

- Prestação de Serviços X X X

- Consumo X X

- Exploração X

- Estacionamento de

Viaturas X X X

- Publicidade X X X

- Acesso X X X

- Depósito de Bagagem X

- Assistências VIP/CIP X X X

Facturação de Taxas de

Segurança e Taxas de Serviço

de Passageiros com Mobilidade

Reduzida

X X X

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 22 de 40

Manual de Facturação, Concessão e Controlo de Crédito

8.4 Prazo de Pagamento de Facturação

As facturas devem mencionar a data de vencimento, a qual será

determinada a partir da data de emissão, acrescida de 20 dias de

calendário, salvo disposição em contrário específica, devidamente

aprovada pelo Conselho de Administração, e/ou expressamente inserta na

respectiva Licença. Para efeitos de cálculo do prazo de pagamento das

facturas deve ser levado em consideração o acréscimo de 3 dias de

calendário, aos referidos 20 dias, referentes ao tempo utilizado para

emissão e expedição das facturas.

As facturas de ocupação de espaços serão liquidadas até ao dia 8 do

mês anterior àquele a que dizem respeito, conforme referido na tabela

do ponto 8.2.

Nas situações em que o cliente solicite a 2ª via de uma factura, por

perda ou extravio da mesma, após apreciação e emissão da 2ª via, será

concedido a este um prazo de pagamento adicional de 10 dias de

calendário.

Em caso de reclamação do Cliente face à facturação efectuada, as

Unidades de Negócio deverão responder à mesma com as devidas

fundamentações, no prazo de 2 dias úteis.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 23 de 40

Manual de Facturação, Concessão e Controlo de Crédito

8.5 Concessão de Crédito

A concessão de crédito é baseada numa análise à informação financeira

dos clientes que tem como principal objectivo a atribuição de uma

classificação do risco de crédito que permitirá definir as condições

de crédito para cada um dos clientes.

Esta classificação deverá ser efectuada pelas Unidades de Negócio com

a supervisão da DFIN que assegurará a uniformização das classificações

atribuídas e terá por base as classificações de rating

disponibilizadas por entidades contratadas para o efeito, e o

histórico de pagamentos do cliente na ANA.

Uma vez atribuída uma classificação de risco de crédito ao cliente, o

crédito a conceder será determinado da seguinte forma:

Risco Baixo: será concedido crédito com aplicação de um limite

de crédito, sem apresentação de qualquer tipo de garantia.

Risco Moderado: será concedido o crédito com aplicação de limite

de crédito (ver 8.5.1) ou com apresentação de garantia bancária

(ver 8.5.2);

Risco Elevado: não será autorizada a concessão de crédito.

Para clientes classificados como Risco Moderado a decisão de

solicitação de garantia bancária dependerá da verificação das

situações de incumprimento referidas no 8.5.1 e da proximidade dos

níveis de risco elevado.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 24 de 40

Manual de Facturação, Concessão e Controlo de Crédito

8.5.1 Limites de Crédito

O limite de crédito a conceder ao cliente corresponderá a 12,5% da

facturação anual.

Para efeitos de controlo do cumprimento do limite de crédito serão

considerados os montantes vencidos, não vencidos e não facturados

(mas já residentes em SIFACT).

Nos casos em que o limite de crédito seja ultrapassado, o crédito é

cancelado sendo que:

Se o cliente regularizar a situação passará a ser exigida

garantia cujo montante deverá corresponder a 50% da facturação

anual;

Se o cliente não regularizar a situação o crédito será

cancelado.

O crédito será ainda cancelado nas situações em que se venha a

verificar a existência de mais do que duas reclamações injustificadas.

Nestas situações a reposição do crédito dependerá de apresentação de

garantia correspondente a 50% da facturação anual.

8.5.2 Garantias a Apresentar

Com vista a uma melhoria do serviço prestado ao Cliente, deverá ser

exigida uma única Garantia por Cliente, devendo o montante garantido

corresponder ao somatório das várias categorias aplicáveis. Nas

situações em que a mesma entidade é cliente em mais do que uma Unidade

de Negócio, deverão os vários intervenientes trocar informação entre

si, de forma a que seja apresentada uma única garantia proporcional às

actividades/volume de negócios nas várias Unidades de Negócio, sendo a

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 25 de 40

Manual de Facturação, Concessão e Controlo de Crédito

negociação da garantia efectuada directamente pela Unidade de Negócio

que detiver maior valor a garantir.

Nestas situações em que a Garantia cobre facturações respeitantes a

mais do que uma Unidade de Negócio deverá o seu montante e respectivo

controlo ser respectivamente estabelecido e efectuado pela DFIN, em

concertação com as Unidades de Negócio envolvidas.

Todas as garantias bancárias terão de ser registadas em SAP, no módulo

desenvolvido para o efeito, pela Unidade de Negócio a quem for

remetido o documento original.

O montante da Garantia é determinado tendo como base a informação

constante na tabela seguinte:

Categoria de

Facturação Elementos de Suporte à Análise Financeira

Facturação de Tráfego Programas de voo previstos ou;

Histórico disponível do ano ou da estação

(Verão/Inverno IATA), devidamente

actualizado, em função dos valores das

taxas em vigor.

Facturação de Taxas

de Segurança e Taxas

de Serviço de

Passageiros com

Mobilidade Reduzida

Programas de voo previstos ou;

Histórico disponível do ano ou da estação

(Verão/Inverno IATA), devidamente

actualizado, em função dos valores das

taxas em vigor.

Facturação de

Assistência em Escala

(handling)

- Assistência a

Terceiros

Orçamento de vendas;

Histórico disponível, devidamente

actualizado, em função dos valores das

taxas em vigor;

Noutros elementos de cálculo considerados

pertinentes.

Facturação de

Assistência em Escala

(handling)

- Auto-Assistência

Previsão de unidades de tráfego;

Histórico disponível, devidamente

actualizado, em função dos valores das

taxas em vigor;

Noutros elementos de cálculo considerados

pertinentes.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 26 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Categoria de

Facturação Elementos de Suporte à Análise Financeira

Facturação de

Ocupação de Espaços Histórico disponível, devidamente

actualizado, em função dos valores das

taxas em vigor;

Noutros elementos de cálculo considerados

pertinentes.

Facturação de Outras

Actividades de

Natureza Comercial

Histórico disponível, devidamente

actualizado, em função dos valores das

taxas em vigor;

Noutros elementos de cálculo considerados

pertinentes.

Para cada uma das categorias de Crédito deverá ser apresentada uma

Garantia, onde o montante a garantir é equivalente a:

Categoria de

Facturação Garantia a Apresentar Montante a Garantir

Facturação de

Tráfego Garantia Bancária

Depósito para Caução

20% da facturação anual

prevista para o conjunto

ANA, na situação em que

a Garantia é sazonal,

baseada no Verão/Inverno

IATA, os 20% são

baseados na período

sazonal equivalente.

Facturação de

Assistência

em Escala (c)

Garantia Bancária

Depósito para Caução

30% da facturação anual

prevista para o conjunto

ANA, na situação em que

a Garantia é sazonal,

baseada no Verão/Inverno

IATA, os 30% são

baseados no último

período.

Facturação de

Ocupação de

Espaços (c)

Garantia Bancária

Depósito para Caução

30% da facturação anual

do ano anterior ou do

valor estimado (novos

clientes) para o

conjunto ANA.

(c) Salvo disposição específica expressamente estabelecida nas

Licenças devidamente aprovadas pelo Conselho de Administração, para

estas entidades deve ser adoptado um dos tipos de garantia

apresentados na tabela.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 27 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Categoria de

Facturação Garantia a Apresentar Montante a Garantir

Facturação de

Outras

Actividades

de Natureza

Comercial (c)

Garantia Bancária

Depósito para Caução

30% da facturação anual

do ano anterior ou do

valor estimado (novos

clientes) para o

conjunto ANA.

Facturação de

Taxas de

Segurança e

Taxas de

Serviço de

Passageiros

com

Mobilidade

Reduzida

Garantia Bancária

Depósito para Caução

20% da facturação anual

prevista para o conjunto

ANA, na situação em que

a Garantia é sazonal,

baseada no Verão/Inverno

IATA, os 20% são

baseados no último

período.

No caso particular de situações de exploração comercial dos RMU’s

(Unidades Móveis de Retalho), sendo que as mesmas estão enquadradas na

Facturação de Outras Actividades de Natureza Comercial, não é

aplicável cumulativamente o disposto na tabela acima, sendo que o

montante a garantir deverá ser calculado como base na seguinte tabela:

Períodos de

utilização entre Valor da Garantia (Euros)

0 a 2 meses 2.000 € (dois mil Euros)

3 a 4 meses 4.000 € (quatro mil Euros)

> 4 meses caso excepcional a determinar de acordo

com as Regras Gerais

8.5.3 Companhias Representadas

Os representantes devidamente licenciados para exercer a actividade de

assistência em escala na categoria 1.1. do Decreto-Lei nº. 275/99,

exercendo assim habitual e regularmente a actividade de “Representação

de Companhias Aéreas”, nos termos acima definidos, deverão apresentar

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 28 de 40

Manual de Facturação, Concessão e Controlo de Crédito

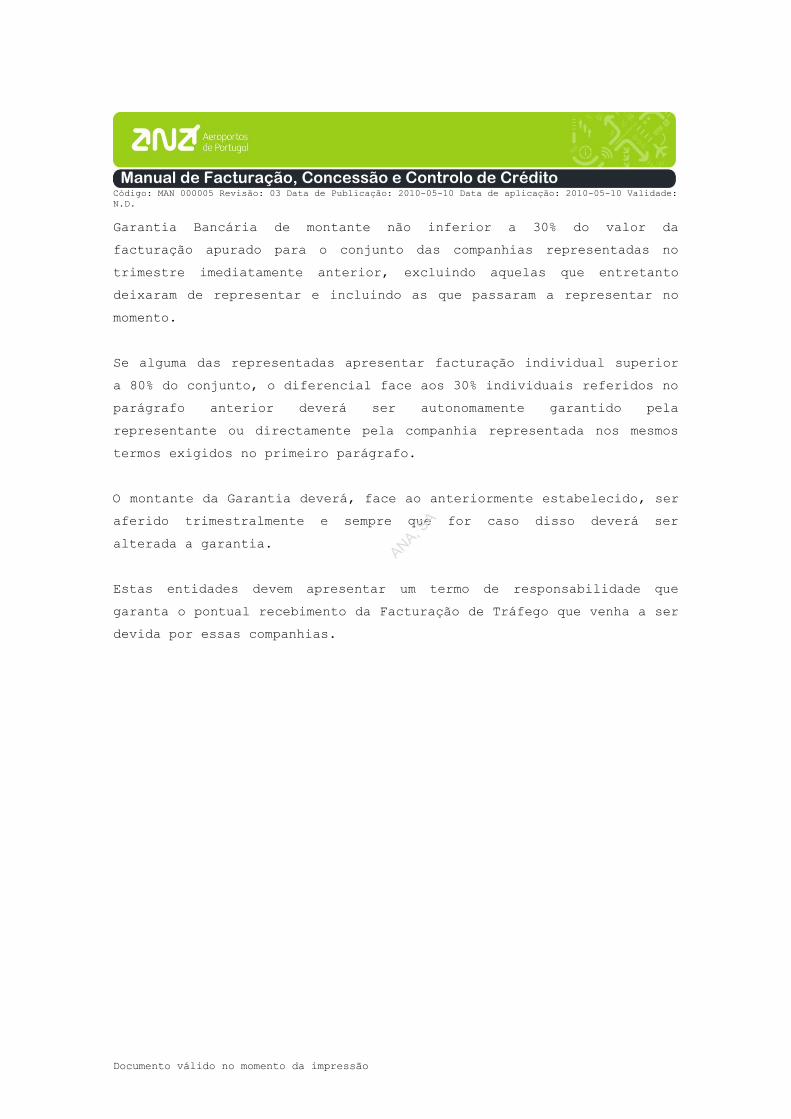

Garantia Bancária de montante não inferior a 30% do valor da

facturação apurado para o conjunto das companhias representadas no

trimestre imediatamente anterior, excluindo aquelas que entretanto

deixaram de representar e incluindo as que passaram a representar no

momento.

Se alguma das representadas apresentar facturação individual superior

a 80% do conjunto, o diferencial face aos 30% individuais referidos no

parágrafo anterior deverá ser autonomamente garantido pela

representante ou directamente pela companhia representada nos mesmos

termos exigidos no primeiro parágrafo.

O montante da Garantia deverá, face ao anteriormente estabelecido, ser

aferido trimestralmente e sempre que for caso disso deverá ser

alterada a garantia.

Estas entidades devem apresentar um termo de responsabilidade que

garanta o pontual recebimento da Facturação de Tráfego que venha a ser

devida por essas companhias.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 29 de 40

Manual de Facturação, Concessão e Controlo de Crédito

8.5.4 Dispensa ou Redução do Valor das Garantias

Competirá ao Director de cada Unidade de Negócio, propor à DFIN as

dispensas de apresentação de Garantias ou redução do valor das mesmas

relativamente a quaisquer clientes, devendo as propostas ser

devidamente fundamentadas, com referência expressa ao histórico do

cliente, quando exista.

Tendo em vista assegurar critérios de adequada uniformidade e o

necessário acompanhamento dos processos a nível global da Empresa, os

pedidos são remetidos à DFIN que em articulação com as diversas

Unidades, irá propor ao Conselho de Administração a referida dispensa.

A dispensa de apresentação de Garantias, ou redução das mesmas,

concedida a um cliente engloba todos os serviços a prestar pela ANA,

SA, independentemente do tipo de facturação associada.

Sempre que seja atribuída pelo CA uma autorização para dispensa de

apresentação de garantia a um cliente que seja simultaneamente

representante de companhias aéreas esta dispensa será extensível à sua

actividade de representação.

As isenções/reduções dos valores das garantias autorizadas pelo CA

deverão ser revistas anualmente ou sempre que a alteração do nível de

risco do cliente assim o justifique.

8.5.5 Requisitos Comuns das Garantias

a) As Garantias Bancárias deverão ser prestadas de acordo com os

modelos elaborados, em Português e em Inglês, e que integram o

Anexo I. Quando as circunstâncias especiais do caso o justifiquem,

poderão as Unidades de Negócio alterar este modelo, devendo a nova

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 30 de 40

Manual de Facturação, Concessão e Controlo de Crédito

versão ser devidamente aprovada pelo Conselho de Administração após

parecer favorável da DJUCON.

b) A Garantia Bancária ou o Depósito para Caução ou o Pré-Pagamento,

devem ser prestados no início da efectiva prestação de serviços,

salvo disposição específica diversa, devidamente aprovada pelo

Conselho de Administração, e/ou estabelecida na Licença respectiva.

c) A Garantia a prestar por cada cliente deve englobar,

preferencialmente, todos os serviços a prestar pela ANA, SA,

independentemente do tipo de facturação associada, por forma a

obstar à existência de vários documentos de Garantia ou à cobertura

de apenas algumas actividades.

d) O valor das Garantias deverá ser actualizado sempre que existir uma

alteração superior a 15% do valor actual da mesma. No caso de

Garantias para Facturação de Tráfego o seu valor poderá ser

ajustado sazonalmente (Verão/Inverno IATA) pela Unidade de Negócio

ou Empresa, quando o cliente o solicite e quem detenha Delegação de

Poderes para o efeito o autorize.

e) Sempre que a Garantia Bancária ou o Depósito para Caução, tiverem

que ser utilizados, devem os respectivos montantes ser actualizados

no termos do previsto no 8.5.1 Limites de Crédito, por forma a

reconstituir o valor inicial e a manter as demais condições, no

prazo máximo de:

a. Facturação Aviação: 10 dias de calendário após

notificação;

b. Facturação Não Aviação: 20 dias de calendário após

notificação;

Salvo disposição diversa, devidamente aprovada pelo Conselho de

Administração, e/ou estabelecida na respectiva Licença, sob pena de

imediato corte de crédito, sem prejuízo de outras penalidades

estabelecidas na mesma, inclusivé a própria revogação.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 31 de 40

Manual de Facturação, Concessão e Controlo de Crédito

8.5.6 Accionamento das Garantias

Nas situações em que seja necessário accionar a Garantia Bancária de

um Cliente, deverão as Unidades de Negócio remeter o original da

garantia bancária à DFIN, que por sua vez o remeterá ao Banco Garante

no prazo de 2 dias úteis para proceder ao seu accionamento.

8.6 Controlo de Crédito

O controlo do risco de crédito, nos termos definidos no ponto 8.5,

será assegurado pelas unidades organizacionais responsáveis pelo

controlo de crédito.

Tendo por base a informação financeira dos Clientes estas unidades

deverão, semestralmente, proceder à revisão/confirmação das condições

de crédito concedidas aos seus clientes a apresentar à DFIN para

efeitos de consolidação. No caso dos clientes com Garantia Bancária a

DFIN confirmará os valores no sistema SAP, nas situações em que apenas

seja exigido um limite de crédito as unidades de negócio deverão

informar os valores em vigor.

Na revisão das condições de crédito concedidas e de forma a mitigar o

risco calculado, poderão as Unidades de Negócio apresentar aos seus

clientes um prazo de pagamento das facturas mais reduzido face aos 20

dias previstos, podendo ser de 10 dias ou 15 dias, conforme o risco

atribuído.

O controlo do risco de crédito e respectiva quantificação será

assegurado pela DFIN que o reportará à área de Gestão de Risco.

8.6.1 Mora no Pagamento

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 32 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Vencida uma factura, de qualquer tipo, sem que se mostre efectuado o

seu pagamento, a Unidade de Negócio contactará, de imediato, e sempre

que necessário por escrito o cliente em falta para dentro do prazo

adicional de cinco dias úteis, proceder ao pagamento do valor em

dívida, constituindo processo dos contactos efectuados, com vista a

suportar quer a eventual cobrança coerciva, quer a declaração fiscal.

Simultaneamente, proceder-se-á à contagem dos juros de mora devidos,

sendo o débito dos juros efectuado todos os meses.

Para os clientes que vierem a alegar, fundamentando, encontrar-se em

situação de dificuldade financeira momentânea e apresentarem um

calendário de regularização da dívida acumulada, o Director da Unidade

de Negócio poderá, em alternativa, apresentar ao Conselho de

Administração a sua proposta de regularização da situação. Tendo em

vista concertar critérios de adequada uniformidade e o necessário

acompanhamento dos processos a nível global da empresa, estes pedidos

devem ser acompanhados de parecer favorável da DFIN.

Se o cliente não cumprir com o calendário de regularização acordado,

deverão ser accionados os mecanismos de corte de crédito, sem prejuízo

de outras penalidades expressamente estabelecidas na Licença,

nomeadamente o arresto de instalações e bens ou a revogação da

Licença.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 33 de 40

Manual de Facturação, Concessão e Controlo de Crédito

8.6.2 Competência para Não Debitar Juros de Mora

Mensalmente, as Unidades de Negócio deverão emitir em SAP a listagem

com os juros de mora calculados para montantes superiores a 30€ por

cliente e com mais de 5 dias de mora. Esta verba corresponderá ao

somatório dos juros de mora de todas as facturas/débitos em atraso.

Trimestralmente, as unidades de negócio deverão rever as situações que

num primeiro apuramento se situarem abaixo dos 30€ e que devido ao

prolongamento da mora resultem em montantes superiores a esse valor.

Nas situações em que as facturas foram liquidadas até 5 dias de

calendário após a data de vencimento, não se procede ao débito dos

respectivos juros de mora.

As referidas listagens deverão ser objecto de apreciação, competindo

ao respectivo Director decidir, caso a caso, sobre a não aplicação ou

anulação de juros de mora, passando a isentar optativamente os juros

em que:

O Montante seja inferior a 100€;

ou

Que o pagamento não ocorra mais do que 15 dias após o vencimento

da factura.

A não aplicação ou anulação de juros de montante e prazo superior ao

anteriormente referido serão da competência exclusiva do Conselho de

Administração.

As entidades oficiais e os clientes que forem simultaneamente

fornecedores activos da ANA, SA, serão por regra, excluídos do débito

de juros de mora, caso os mesmos não debitem também juros de mora à

ANA.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 34 de 40

Manual de Facturação, Concessão e Controlo de Crédito

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 35 de 40

Manual de Facturação, Concessão e Controlo de Crédito

8.6.3 Corte de Crédito

Compete aos Directores das Unidades de Negócio ou outros responsáveis

por eles nomeados para o efeito, observado o prescrito no presente

Manual, determinar a concessão e o corte de crédito, nos termos e

depois de cumpridas todas as formalidades prescritas.

Sempre que o Director de uma Unidade de Negócio determine o corte de

crédito a determinado cliente, tal informação deverá, atempadamente,

ser difundida junto das restantes Unidades de Negócio e da DFIN. De

igual modo, e no melhor interesse da Empresa, quaisquer alterações,

relativas à concessão de crédito, que o Director de uma Unidade de

Negócio pretenda aplicar a um determinado cliente, comum a duas ou

mais Unidades, deverá o mesmo notificar com a maior celeridade

possível as restantes Unidades de Negócio, e a DFIN, no sentido da

estratégia de gestão de crédito a adoptar.

Após suspensão do processo de facturação e da prestação de serviços, a

Unidade de Negócio deverá, de imediato, propor ao Conselho de

Administração a revogação da licença de ocupação e/ou do exercício de

actividade e desencadear-se o processo de cobrança coerciva através da

DJUCON.

O prazo limite para a efectivação do corte de crédito não deverá, no

entanto, ser superior a 60 dias contados da data de vencimento da

factura.

8.6.4 Renovação da Concessão de Crédito

Verificando-se qualquer situação que determine o corte da concessão de

crédito, a respectiva renovação só poderá ser determinada se forem

observadas as seguintes condições:

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 36 de 40

Manual de Facturação, Concessão e Controlo de Crédito

Apresentação obrigatória de Garantia Bancária, ou de Depósito

para Caução, ou efectuado o Pré-Pagamento, obedecendo aos

requisitos constantes no ponto 8.5.5 do presente manual;

Estarem integralmente pagos todos os valores em dívida,

incluindo os juros de mora.

8.6.5 Cobrança Coerciva

8.6.5.1 Competência

A DJUCON, após solicitação do Director da Unidade de Negócio,

acompanhada dos elementos pertinentes para se desencadear o processo

de cobrança coerciva, em especial a respectiva certidão de dívida,

remeterá uma carta para os clientes e/ou outros devedores em mora,

dando conhecimento às Unidades de Negócio, exigindo o pagamento da

dívida dentro de um prazo máximo de 5 dias úteis, sob pena de se

desencadear, de imediato, o competente processo de execução fiscal.

Uma vez instaurada a execução fiscal, a DJUCON, visando a efectivação

com a maior brevidade possível, da cobrança dos valores em causa,

deverá acompanhar o andamento do respectivo processo, dentro dos

limites possíveis e tendo em atenção a competência exclusiva das

Repartições de Finanças para o efeito, e informará a Unidade de

Negócio respectiva sempre que se verificar uma evolução do

procedimento.

Igual procedimento deverá ocorrer no caso de reclamação do valor em

dívida no âmbito do processo judicial de falência ou equivalente.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 37 de 40

Manual de Facturação, Concessão e Controlo de Crédito

8.6.5.2 Juros de Mora

Quando o processo do cliente em mora for objecto de execução fiscal ou

acção judicial, suspender-se-á, na(s) Unidade(s) de Negócio, o débito

dos juros devidos bem como a sua contabilização, cabendo à DJUCON,

aquando da instrução do processo, reclamá-los judicialmente.

8.7 Disposições Finais e Transitórias

O estabelecido no presente Manual não é aplicável ao valor objecto de

dívida:

a) Dos clientes com os quais exista acordo específico de sentido

diverso devidamente aprovado pelo Conselho de Administração.

b) Dos clientes que, à data da entrada em vigor, se encontrem em mora

e tenham assumido, ou venham a assumir, no prazo máximo de 3 dias

úteis, contados do início de vigência deste manual, o compromisso

de regularizar integralmente os valores devidos no prazo máximo de

30 dias. Haverá, no entanto, lugar à contagem e débito de juros de

mora pelo período de tempo decorrido até ao integral pagamento da

dívida.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 38 de 40

Manual de Facturação, Concessão e Controlo de Crédito

9. Anexo

9.1 Minuta de Garantia Bancária

GARANTIA BANCÁRIA

Em nome e a pedido de ……(identificação do Titular), o

Banco…………com sede em ……………, matriculado na Conservatória do

Registo Comercial de …… sob o n.º. ……….., com o capital social

de ……. declara prestar por este meio a favor da ANA – AEROPORTOS

DE PORTUGAL, S.A., adiante identificada abreviadamente como ANA,

S.A., com sede no Edifício 120, Rua D, Aeroporto de Lisboa uma

garantia bancária no montante de € :.……… (......... Euros).

Em conformidade, este Banco obriga-se a entregar à ANA, S.A., no

prazo de 5 (cinco) dias úteis a contar da recepção do pedido

escrito que esta lhe apresentar, quaisquer quantias que lhe

sejam reclamadas, até ao referido montante, se………(identificação

do Titular), Titular da Licença n.º........... [quando exista],

faltar ao exacto e pontual cumprimento das obrigações para si

emergentes, bem como os respectivos juros de mora, quando

devidos.

A presente garantia é pois prestada de forma irrevogável, à

primeira solicitação, não podendo este Banco, em caso de

reclamação pela ANA, S.A., de quaisquer quantias até ao montante

acima referido, alegar benefício de excussão prévia ou exigir

qualquer decisão judicial prévia que condicione o referido

pagamento. Caso a ANA, S.A., accione a presente garantia por

quantia inferior ao montante máximo garantido, a mesma manter-

se-á valida, nos termos acima mencionados, pelo montante

remanescente.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 39 de 40

Manual de Facturação, Concessão e Controlo de Crédito

A presente garantia é válida enquanto se mantiver em vigor a

situação que determinou a respectiva constituição, ou a Licença

n.º .......[quando exista], e ainda por um período adicional de 90

dias, contados do respectivo termo, independentemente da causa que

lhe tiver dado origem, e depois de efectuadas as deduções a que

houver lugar.

BANK GUARANTEE

On behalf and by request of ..............(Company name), the

Bank ................, established at ………., Company number ………,

registered at ……………, tax payer number ……, with a capital stock

of …………., declares having one bank guarantee in the amount of

……………… € (…………….. Euros) in benefit of ANA – AEROPORTOS DE

PORTUGAL, S.A. (hereinafter referred as ANA, S.A.), established

at Edifício 120, Rua D, Aeroporto de Lisboa.

Accordingly, this Bank commits itself to provide ANA, S.A., on

“first demand”, within five days counting from the written

claim’s reception, the amount requested up to the importance

mentioned above, should the referred company fail to comply with

its obligations in Licença n.º……, or to keep up the compromise

of paying all the taxes due, as well as interest on late

payments. In case ANA, S.A., requests for an amount below the

importance above mentioned, the guarantee will still be valid

for the remaining amount, and in the same terms.

ANA, SA

Código: MAN 000005 Revisão: 03 Data de Publicação: 2010-05-10 Data de aplicação: 2010-05-10 Validade:

N.D.

Documento válido no momento da impressão........................................................................Pag. 40 de 40

Manual de Facturação, Concessão e Controlo de Crédito

This bank guarantee is compulsory. The payment of the amount

requested by ANA, S.A., cannot be delayed or conditioned for any

reason, namely any request for a previous judicial decision.

This bank guarantee is valid up until the end of an additional

period of 90 days after the termination or completion of the

event or situation that justified its creation, or the

termination of the Licença n.º….., regardless of its cause, and

after all allowable deductions have been done.

This guarantee, its interpretation, validity, performance and

breach will be governed by Portuguese Law. In the event of any

dispute, Portuguese courts shall have sole jurisdiction.

ANA, SA

![[PPT]Diapositivo 1media.umadesign.com/000005/sistremunerainforpress29nov07.ppt · Web viewFérias e Natal Subsídios (turno, trabalho nocturno, etc) Abono para falhas VARIAVEL CURTO](https://static.fdocumentos.tips/doc/165x107/5c29ede009d3f292178b5fc1/pptdiapositivo-web-viewferias-e-natal-subsidios-turno-trabalho-nocturno.jpg)