MANUAL ADMINISTRATIVO FINANCEIRO - Quality Associados · MANUAL ADMINISTRATIVO FINANCEIRO 2016 ....

78

Quality Associados – Rua Faustolo, 1861 – sobreloja – Lapa – São Paulo – SP Fone/Fax: 55.11.3837-0000 www.qualityassociados.com.br MANUAL ADMINISTRATIVO FINANCEIRO 2016

Transcript of MANUAL ADMINISTRATIVO FINANCEIRO - Quality Associados · MANUAL ADMINISTRATIVO FINANCEIRO 2016 ....

Quality Associados – Rua Faustolo, 1861 – sobreloja – Lapa – São Paulo – SP

Fone/Fax: 55.11.3837-0000

www.qualityassociados.com.br

MANUAL ADMINISTRATIVO FINANCEIRO

2016

DOCUMENTAÇÃO

MOVIMENTO MENSAL

Fazer capa para movimentação (a capa deve conter o mês que se referem os

documentos).

Os documentos podem ser cópias desde que estejam legíveis. Enviar/Separar sempre

os extratos bancários de todas contas em nome da Pessoa Jurídica, inclusive

aplicações financeiras.

Os documentos deverão vir na ordem de pagamento do extrato bancário, caso haja

mais de uma conta bancária com movimentação, separar os documentos de cada

conta (não dobrar o documento).

O que se entende por documento:

Despesa: Nota fiscal + comprovante de pagamento + cópia de cheque (se houver).

Receita: Também deverá especificar qual tipo de receita, exemplo: Doação de Pessoa

Física ou Doação de Pessoa Jurídica e enviar comprovante da doação. Fazer controle

das Doações, caso no mesmo CPF ou CNPJ ultrapasse R$ 58.875 anual (para 2016),

há retenção do ITCMD.

Recibos de doação, locação de móveis ou imóveis, venda de imobilizado, etc

constituem receita assim como convênios, termos de parceria, etc. Todos os valores

que sejam receitas, deverão ser identificados na movimentação, através de nota fiscal

ou recibo.

Na falta de algum documento, será considerado como pendência e vamos informar ao

cliente p/ que providencie o mesmo.

Guia de impostos como Darfs / FGTS / INSS / ISS, sempre enviar uma cópia, o

original deve ficar na empresa em pastas separadas (caso tenha fiscalização deve ser

apresentado).

Empréstimos, enviar contrato. Financiamento, enviar contrato. Seguros (diversos),

enviar contrato / apólice.

INFORMAÇÕES

MOVIMENTO MENSAL

Atentar-se às notas fiscais de prestações de serviços à Pessoa Física

(caracteriza-se como autônomo) e Cooperativa, deve ser enviado uma

cópia por fax ou digitalizada, antes de efetuar o pagamento ao prestados,

para análise de nosso Depto Pessoal, para que possam fazer o cálculo da

retenção de impostos e emitir as guias para pagamento.

Atentarem-se as notas fiscais de prestações de serviços de qualquer valor

(PF/PJ) que for fora do município onde a empresa é domiciliada. Poderá

ter a retenção do ISS e obrigação de conversão da NFTS – Nota Fiscal do

Tomador de Serviços.

Aluguel: se o contrato de aluguel for de pessoa jurídica p/ pessoa jurídica

não há retenção do IR, porém, se for de Pessoa jurídica p/ Pessoa Física

(vice-versa), há retenção do IR. Portanto, enviar o recibo em tempo hábil

para ser calculado o imposto.

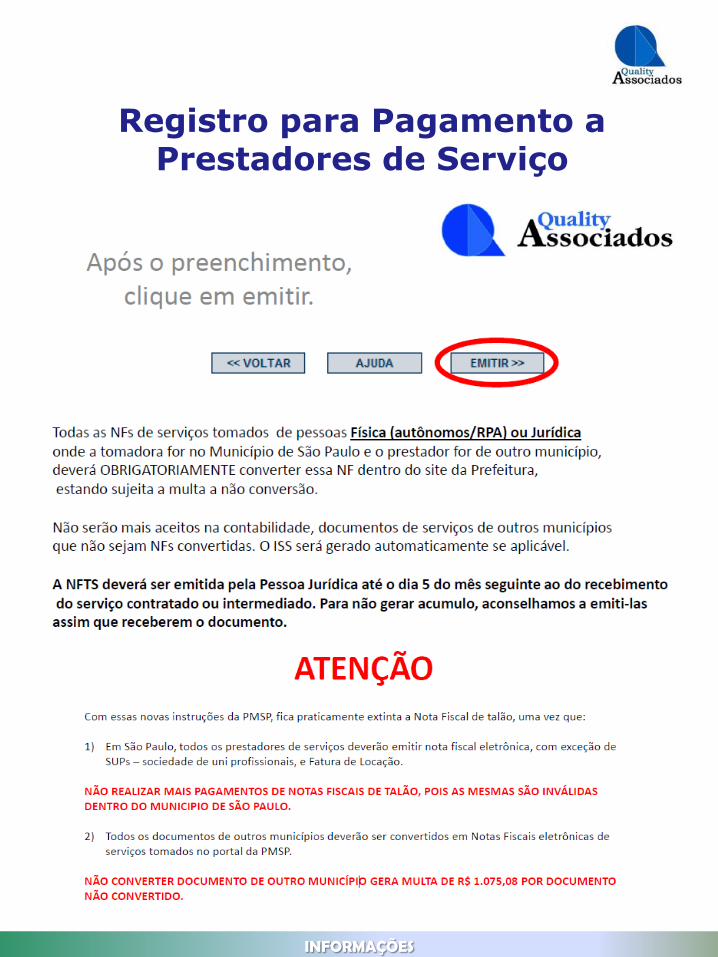

NFTS: Toda NF referente à prestação de serviço dentro de São Paulo deve

ser emitida eletronicamente, caso o fornecedor seja de outro município, a

NF deve ser convertida no site da prefeitura de SP até dia 05 do mês

seguinte, a não conversão das NF’s de fora do município de São Paulo

gera multa no valor de R$ 1.075,00 (Um mil e Setenta e Cinco Reais) por

NF não convertida.

INFORMAÇÕES

INFORMAÇÕES SOBRE A DOCUMENTAÇÃO

ORIENTAÇÕES PARA PAGAMENTOS Para toda e qualquer despesa tem que haver um documento fiscal relativo à mesma. Para aceitação do fisco, este documento deverá conter os seguintes dados: - Data legível; - Todas as despesas discriminadas; As notas deverão ser emitidas em nome do TOMADOR. NOTAS FISCAIS Toda nota fiscal tem que vir com: - CNPJ - Inscrição Estadual e/ou Municipal - Endereço No corpo da nota tem que vir escrito Nota Fiscal, conter número de série e deve também vir discriminadas todas as mercadorias ou serviços. Obs: VERIFCAR SEMPRE SE O CODIGO DO SERVIÇOS DAS NOTAS ELETRÔNICAS EMITIDAS, CONSTANTE NO FINAL DA NOTA, ESTÁ COMPATÍVEL COM O SERVIÇO TOMADO DESCRITO NO CORPO DA NF. Caso não esteja, pedir o cancelamento do documento e emissão de documento com código compatível.

INFORMAÇÕES

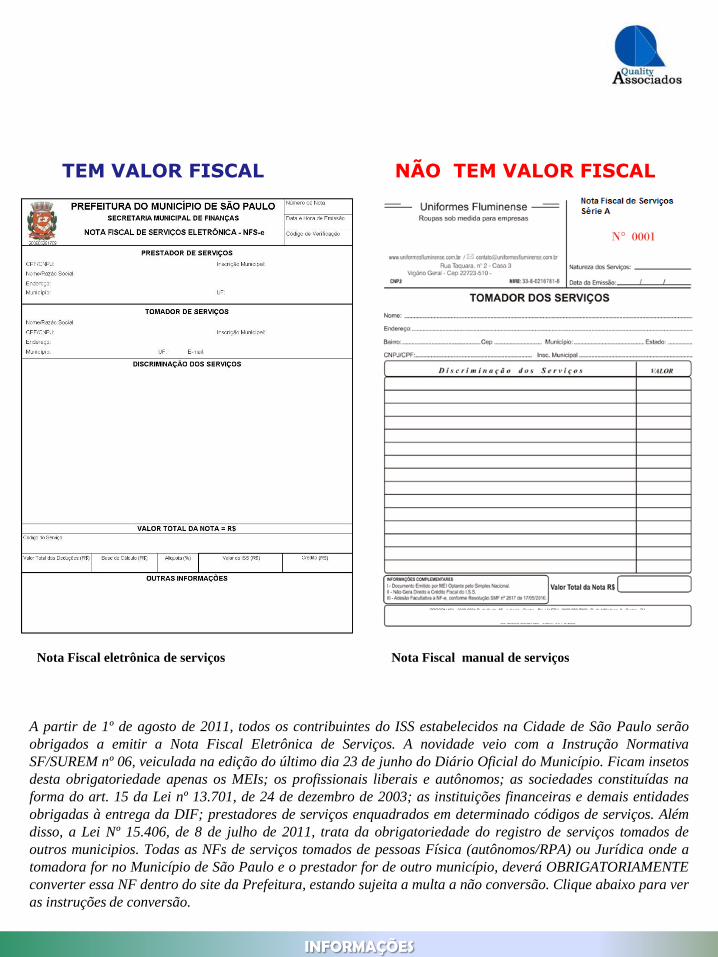

VALOR FISCAL

Nota Fiscal O documento fiscal deverá ser emitido em nome da entidade convenente. As notas fiscais não podem ser rasuradas, nem o TOMADOR poderá escrever nenhuma observação no corpo da nota. Especificar também, o material adquirido ou serviço prestado; Guardar os originais por 05 anos. Verificar sempre a validade das Notas Fiscais, antes de aceitá-las. Verificar se a Nota Fiscal é mesmo Nota Fiscal. Obs: EM SÃO PAULO, A PARTIR DE 08/2011 TODA NOTA FISCAL DE SERVIÇO DEVERÁ SER OBRIGATORIAMENTE ELETRÔNICA. NOTAS FISCAIS EM PAPEL NÃO SERÃO MAIS CONSIDERADAS DOCUMENTOS COM VALDADE FISCAL. CASO RECEBA ALGUMA, SOLICITAR SUBSTITUIÇÃO POR UM ELETRONICA IMEDIATAMENTE.

CUPOM FISCAL O cupom fiscal só tem valor fiscal, quando a mercadoria vem discriminada, contendo CNPJ, Inscrição. Estadual e endereço do estabelecimento. Solicitar que o cupom fiscal saia em nome do convenente do convênio; se não for possível, pedir uma Nota Fiscal. O Cupom Fiscal deve conter: CNPJ, ENDEREÇO DO ESTABELECMENTO, INSCRIÇÃO ESTADUAL E OU MUNICIPAL, DATA, NOME LEGÍVEL, ASSINATURA DO VENDEDOR Não tem valor fiscal cupons onde só apareçam os números, ou que são parcialmente discriminados. RECIBO DE TÁXI Recibos de táxi devidamente preenchidos têm valor fiscal. Utilizar recibo de táxi preenchendo data, descrição do percurso, número da placa do veículo e assinatura do motorista e nominal. INFORMAÇÕES

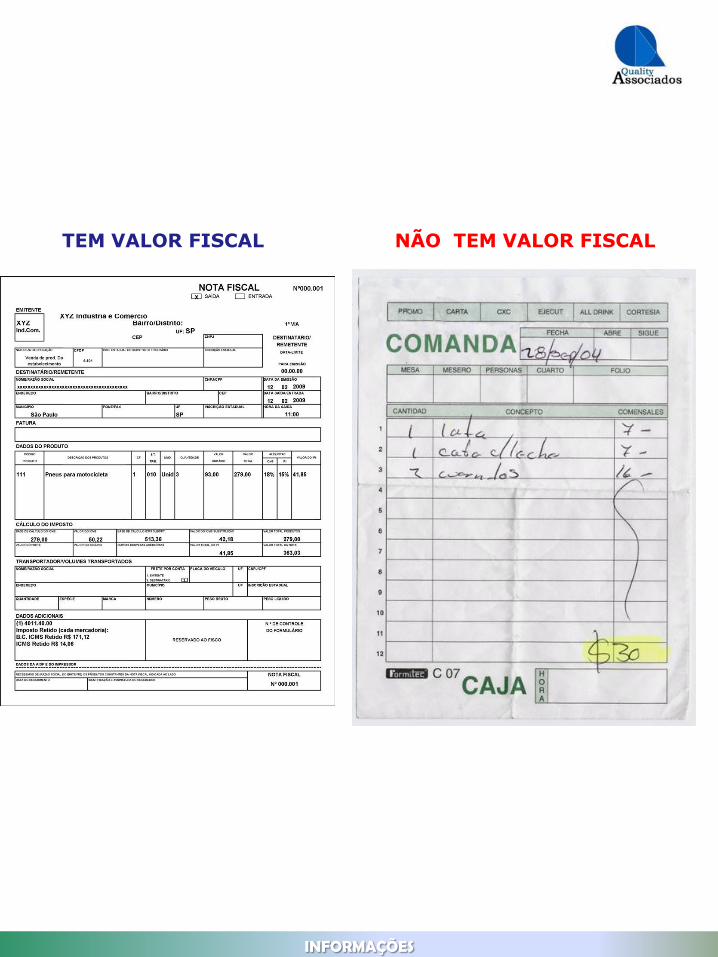

TEM VALOR FISCAL

INFORMAÇÕES

NÃO TEM VALOR FISCAL

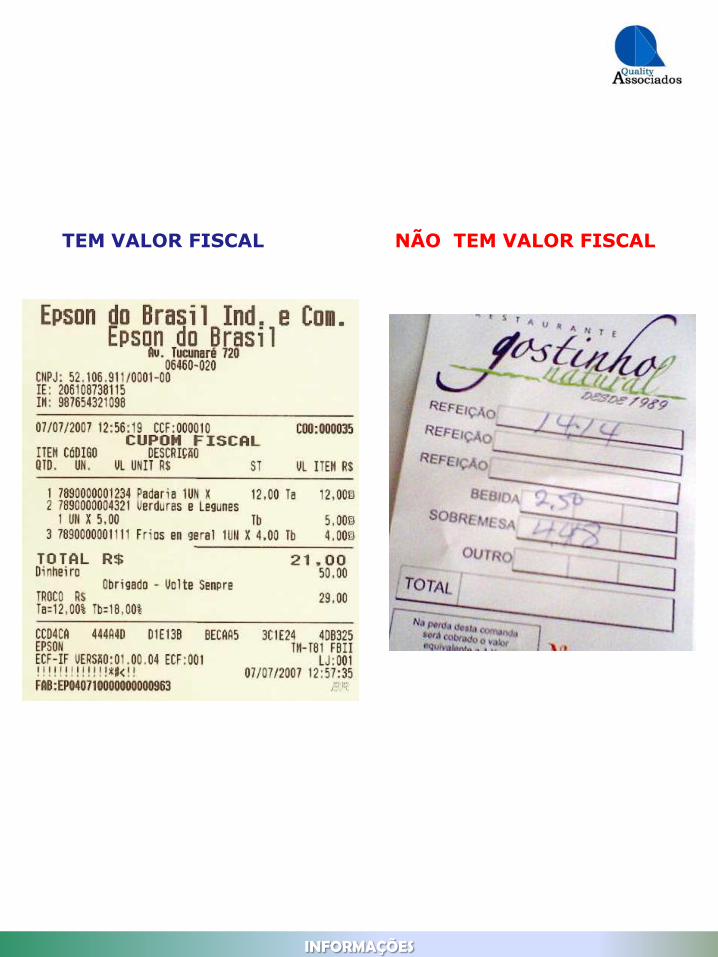

TEM VALOR FISCAL

INFORMAÇÕES

NÃO TEM VALOR FISCAL

TEM VALOR FISCAL

INFORMAÇÕES

NÃO TEM VALOR FISCAL

15,00

Recibo completamente preenchido Recibo parcialmente preenchido

TEM VALOR FISCAL

INFORMAÇÕES

NÃO TEM VALOR FISCAL

Nota Fiscal eletrônica de serviços

A partir de 1º de agosto de 2011, todos os contribuintes do ISS estabelecidos na Cidade de São Paulo serão

obrigados a emitir a Nota Fiscal Eletrônica de Serviços. A novidade veio com a Instrução Normativa

SF/SUREM nº 06, veiculada na edição do último dia 23 de junho do Diário Oficial do Município. Ficam insetos

desta obrigatoriedade apenas os MEIs; os profissionais liberais e autônomos; as sociedades constituídas na

forma do art. 15 da Lei nº 13.701, de 24 de dezembro de 2003; as instituições financeiras e demais entidades

obrigadas à entrega da DIF; prestadores de serviços enquadrados em determinado códigos de serviços. Além

disso, a Lei Nº 15.406, de 8 de julho de 2011, trata da obrigatoriedade do registro de serviços tomados de

outros municipios. Todas as NFs de serviços tomados de pessoas Física (autônomos/RPA) ou Jurídica onde a

tomadora for no Município de São Paulo e o prestador for de outro município, deverá OBRIGATORIAMENTE

converter essa NF dentro do site da Prefeitura, estando sujeita a multa a não conversão. Clique abaixo para ver

as instruções de conversão.

Nota Fiscal manual de serviços

COFINS 4% - RECEITAS DE APLICAÇÃO FINANCEIRA

Em 2015, foi publicado o DECRETO Nº 8.426, que restabelece a incidência de Pis e Cofins sob as receitas de aplicações financeiras, nas alíquotas de 0,65% e 4,00% respectivamente, para todas as empresas e entidades que estejam no regime não cumulativo. Pela legislação, todas as entidades que sejam Isentas do IRPJ, estão no regime não cumulativo e se sujeitam a estabelecido no decreto. As entidades Imunes do IRPJ, as empresas do Lucro Presumido e Simples Nacional, assim como as Lucro Real Cumulativo, não se sujeitam a esse procedimento. Dessa forma, como será uma rotina mensal, precisamos nos adequar o mais breve possível para que possamos enviar os impostos calculados com maior antecedência para o pagamento. Assim sendo, pedimos que sejam enviados os extratos de aplicação (e resumos se tiverem) até no máximo dia 15 do mês seguinte.

INFORMAÇÕES

Contas a Pagar e a Receber

Registro para Pagamento a Fornecedores de Mercadorias ou

Produtos

O registro no contas a pagar deve ser feito contendo no mínimo as seguintes informações:

data de recebimento das mercadorias e/ou produtos

valor total das mercadorias ou produtos

número de parcelas e seus respectivos vencimentos identificação das contas de rateios, centros de custos e produtos

informação de descontos e demais abatimentos incondicionais

segregação por fornecedor

INFORMAÇÕES

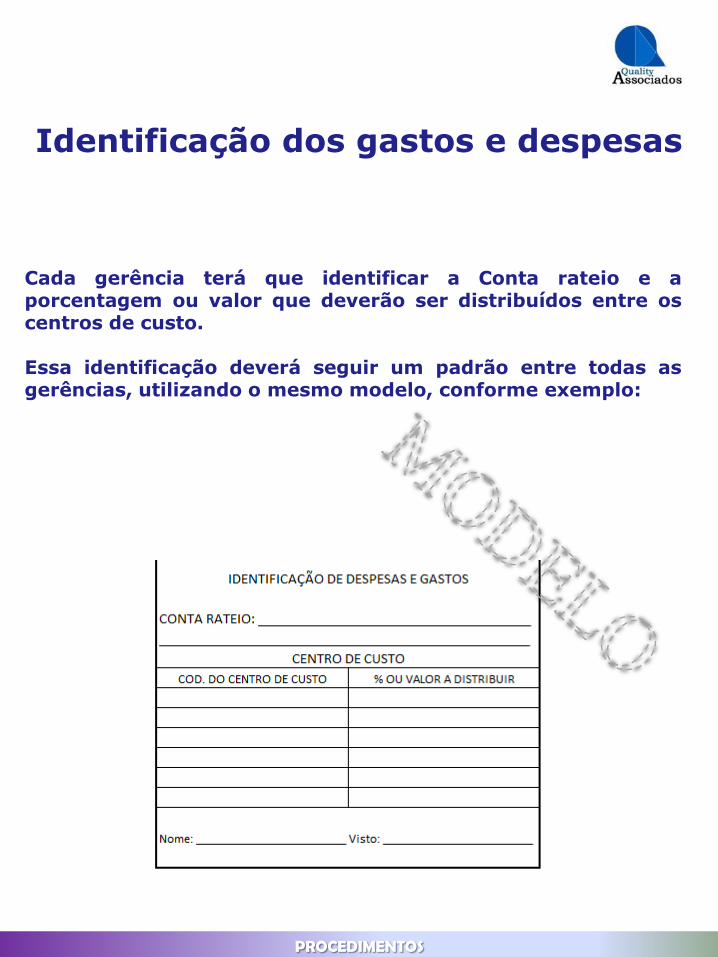

Identificação dos gastos e despesas

Cada gerência terá que identificar a Conta rateio e a porcentagem ou valor que deverão ser distribuídos entre os centros de custo. Essa identificação deverá seguir um padrão entre todas as gerências, utilizando o mesmo modelo, conforme exemplo:

PROCEDIMENTOS

Registro para Pagamento a Prestadores de Serviço

Além das mesmas informações financeiras do ítem anterior, é necessário observar as retenções de impostos e contribuições federais e municipais. Retenção IRRF (código DARF 1708) Estão sujeitas à incidência do imposto na fonte, à alíquota de 1,5 (um e meio) por cento, as importâncias pagas ou creditadas por pessoas jurídicas a outras pessoas jurídicas, civis ou mercantis, pela prestação de serviços caracterizadamente de natureza profissional (artigo 647 do Decreto 3000/99) e alíquota de 1 (um) por cento nos serviços de limpeza, conservação, segurança, vigilância e por locação de mão-de-obra (artifo 649 do Decreto 3000/99)

O IRRF deverá ser recolhido até o 20º dia do mês subseqüente a ocorrência do fato gerador. · Fato Gerador : é a data em que ocorrer primeiro o crédito ou pagamento ao beneficiário. Algumas empresas de prestação de serviços estão dispensadas

de sofrer esta retenção, como por exemplo empresas enquadradas no regime de tributação do SIMPLES NACIONAL, MEI e outras conforme atividades, porém neste caso deve se exigir do prestador de serviço que mencione na nota fiscal o dispositivo legal que o dispense desta. Vale lembrar que independentemente de estar destacado em nota fiscal, a obrigação de reter e recolher o imposto é do tomador de serviço.

Sugerimos que antes de qualquer pagamento de nota fiscal de serviço, nos consulte para não ter prejuízos em relação a pagamento incorreto

INFORMAÇÕES

1. administração de bens ou negócios em geral (exceto consórcios ou fundos mútuos para aquisição de bens);

2. advocacia;

3. análise clínica laboratorial;

4. análises técnicas;

5. arquitetura;

6. assessoria e consultoria técnica (exceto o serviço de assistência técnica prestado a terceiros e concernente a ramo de indústria ou comércio explorado pelo prestador do serviço);

7. assistência social;

8. auditoria;

9. avaliação e perícia;

10. biologia e biomedicina;

11. cálculo em geral;

12. consultoria;

13. contabilidade;

14. desenho técnico;

15. economia;

16. elaboração de projetos;

17. engenharia (exceto construção de estradas, pontes, prédios e obras assemelhadas);

18. ensino e treinamento;

19. estatística;

20. fisioterapia;

21. fonoaudiologia;

22. geologia;

23. leilão;

24. medicina (exceto a prestada por ambulatório, banco de sangue, casa de saúde, casa de recuperação ou repouso sob orientação médica, hospital e pronto-socorro);

25. nutricionismo e dietética;

26. odontologia;

27. organização de feiras de amostras, congressos, seminários, simpósios e congêneres;

28. pesquisa em geral;

29. planejamento;

30. programação;

31. prótese;

32. psicologia e psicanálise;

33. química;

34. radiologia e radioterapia;

35. relações públicas;

36. serviço de despachante;

37. terapêutica ocupacional;

38. tradução ou interpretação comercial;

39. urbanismo;

40. veterinária.

INFORMAÇÕES

Retenção de PIS / COFINS E CSSL - 4,65% (código DARF 5952) Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais (lista artigo 647 Decreto 3000/99), estão sujeitos à retenção na fonte da Contribuição Social sobre o Lucro Líquido (CSLL 1%), da Contribuição para o Financiamento da Seguridade Social (Cofins 3%) e da Contribuição para o Programa de Integração Social (PIS 0,65%). (artigo 1o da IN SRF 381/2003) Fato Gerador: : para fins da retenção de que trata a Lei 10.833, considera-se fato gerador a data efetiva do pagamento ou recebimento dos serviços prestados. Sugerimos que antes de qualquer pagamento de nota fiscal de serviço, nos consulte para não ter prejuízos em relação a pagamento incorreto

Registro para Pagamento a Prestadores de Serviço

INFORMAÇÕES

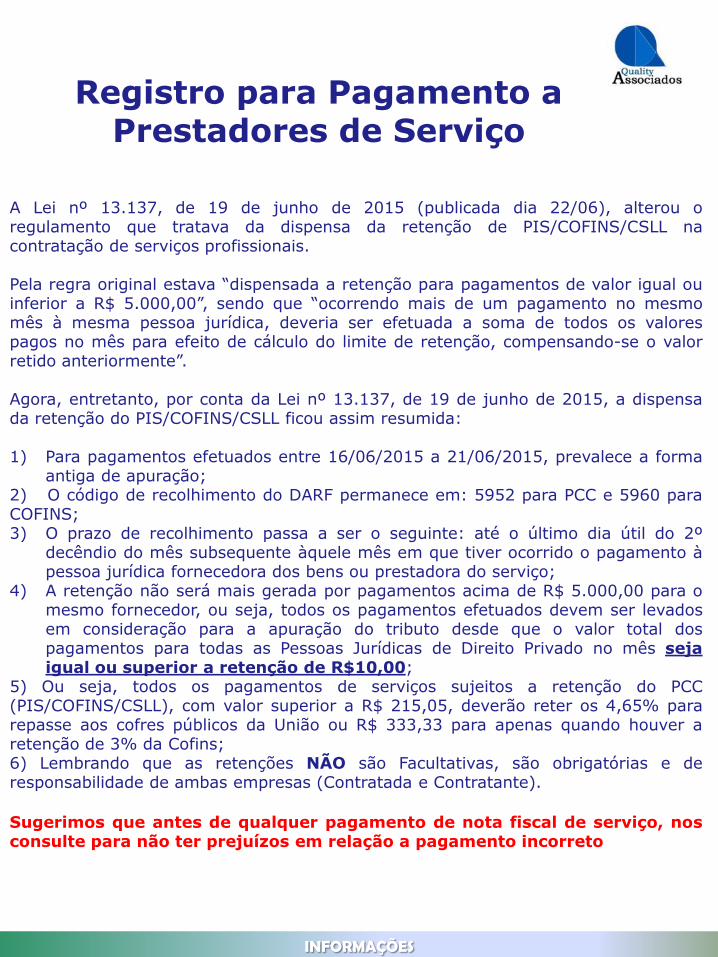

A Lei nº 13.137, de 19 de junho de 2015 (publicada dia 22/06), alterou o regulamento que tratava da dispensa da retenção de PIS/COFINS/CSLL na contratação de serviços profissionais. Pela regra original estava “dispensada a retenção para pagamentos de valor igual ou inferior a R$ 5.000,00”, sendo que “ocorrendo mais de um pagamento no mesmo mês à mesma pessoa jurídica, deveria ser efetuada a soma de todos os valores pagos no mês para efeito de cálculo do limite de retenção, compensando-se o valor retido anteriormente”. Agora, entretanto, por conta da Lei nº 13.137, de 19 de junho de 2015, a dispensa da retenção do PIS/COFINS/CSLL ficou assim resumida: 1) Para pagamentos efetuados entre 16/06/2015 a 21/06/2015, prevalece a forma

antiga de apuração; 2) O código de recolhimento do DARF permanece em: 5952 para PCC e 5960 para COFINS; 3) O prazo de recolhimento passa a ser o seguinte: até o último dia útil do 2º

decêndio do mês subsequente àquele mês em que tiver ocorrido o pagamento à pessoa jurídica fornecedora dos bens ou prestadora do serviço;

4) A retenção não será mais gerada por pagamentos acima de R$ 5.000,00 para o mesmo fornecedor, ou seja, todos os pagamentos efetuados devem ser levados em consideração para a apuração do tributo desde que o valor total dos pagamentos para todas as Pessoas Jurídicas de Direito Privado no mês seja igual ou superior a retenção de R$10,00;

5) Ou seja, todos os pagamentos de serviços sujeitos a retenção do PCC (PIS/COFINS/CSLL), com valor superior a R$ 215,05, deverão reter os 4,65% para repasse aos cofres públicos da União ou R$ 333,33 para apenas quando houver a retenção de 3% da Cofins; 6) Lembrando que as retenções NÃO são Facultativas, são obrigatórias e de responsabilidade de ambas empresas (Contratada e Contratante).

Sugerimos que antes de qualquer pagamento de nota fiscal de serviço, nos consulte para não ter prejuízos em relação a pagamento incorreto

Registro para Pagamento a Prestadores de Serviço

INFORMAÇÕES

RETENÇÕES – informações complementares na emissão de

NFSe - PMSP

INFORMAÇÕES

Solicitar ao prestador de serviço que ao emitir a NF, destaque os impostos separadamente nas informações complementares, conforme abaixo:

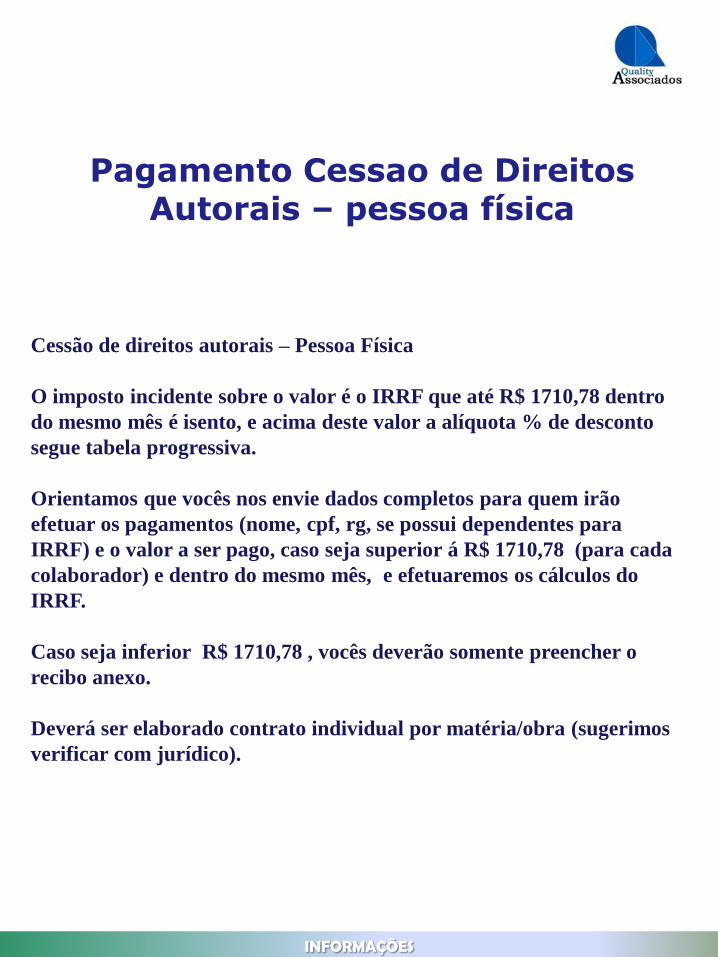

Cessão de direitos autorais – Pessoa Física

O imposto incidente sobre o valor é o IRRF que até R$ 1710,78 dentro

do mesmo mês é isento, e acima deste valor a alíquota % de desconto

segue tabela progressiva.

Orientamos que vocês nos envie dados completos para quem irão

efetuar os pagamentos (nome, cpf, rg, se possui dependentes para

IRRF) e o valor a ser pago, caso seja superior á R$ 1710,78 (para cada

colaborador) e dentro do mesmo mês, e efetuaremos os cálculos do

IRRF.

Caso seja inferior R$ 1710,78 , vocês deverão somente preencher o

recibo anexo.

Deverá ser elaborado contrato individual por matéria/obra (sugerimos

verificar com jurídico).

Pagamento Cessao de Direitos Autorais – pessoa física

INFORMAÇÕES

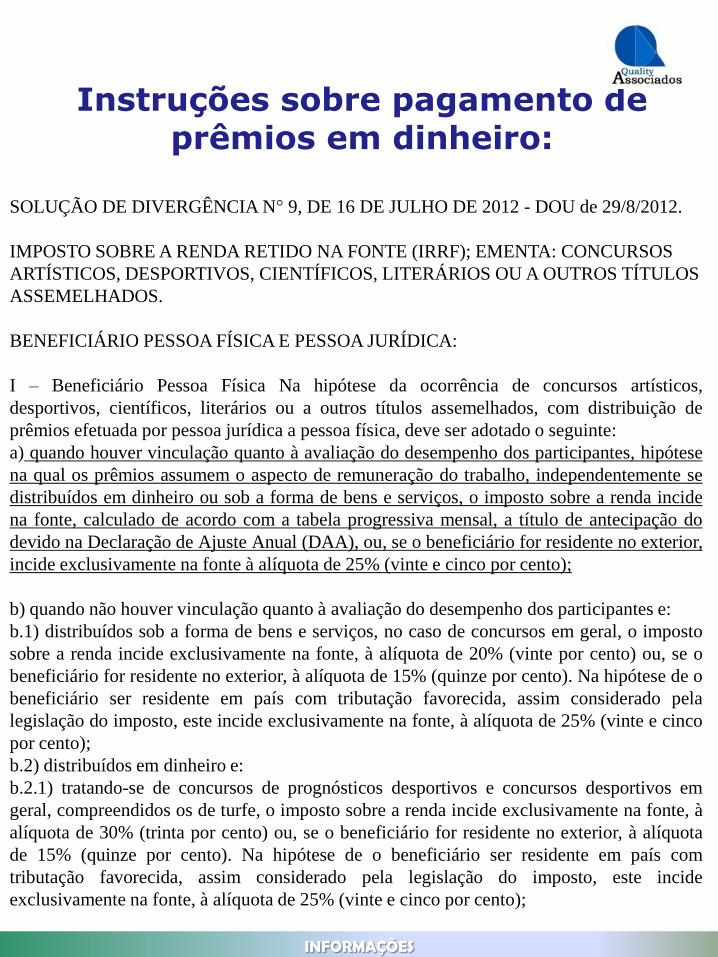

SOLUÇÃO DE DIVERGÊNCIA N° 9, DE 16 DE JULHO DE 2012 - DOU de 29/8/2012.

IMPOSTO SOBRE A RENDA RETIDO NA FONTE (IRRF); EMENTA: CONCURSOS

ARTÍSTICOS, DESPORTIVOS, CIENTÍFICOS, LITERÁRIOS OU A OUTROS TÍTULOS

ASSEMELHADOS.

BENEFICIÁRIO PESSOA FÍSICA E PESSOA JURÍDICA:

I – Beneficiário Pessoa Física Na hipótese da ocorrência de concursos artísticos,

desportivos, científicos, literários ou a outros títulos assemelhados, com distribuição de

prêmios efetuada por pessoa jurídica a pessoa física, deve ser adotado o seguinte:

a) quando houver vinculação quanto à avaliação do desempenho dos participantes, hipótese

na qual os prêmios assumem o aspecto de remuneração do trabalho, independentemente se

distribuídos em dinheiro ou sob a forma de bens e serviços, o imposto sobre a renda incide

na fonte, calculado de acordo com a tabela progressiva mensal, a título de antecipação do

devido na Declaração de Ajuste Anual (DAA), ou, se o beneficiário for residente no exterior,

incide exclusivamente na fonte à alíquota de 25% (vinte e cinco por cento);

b) quando não houver vinculação quanto à avaliação do desempenho dos participantes e:

b.1) distribuídos sob a forma de bens e serviços, no caso de concursos em geral, o imposto

sobre a renda incide exclusivamente na fonte, à alíquota de 20% (vinte por cento) ou, se o

beneficiário for residente no exterior, à alíquota de 15% (quinze por cento). Na hipótese de o

beneficiário ser residente em país com tributação favorecida, assim considerado pela

legislação do imposto, este incide exclusivamente na fonte, à alíquota de 25% (vinte e cinco

por cento);

b.2) distribuídos em dinheiro e:

b.2.1) tratando-se de concursos de prognósticos desportivos e concursos desportivos em

geral, compreendidos os de turfe, o imposto sobre a renda incide exclusivamente na fonte, à

alíquota de 30% (trinta por cento) ou, se o beneficiário for residente no exterior, à alíquota

de 15% (quinze por cento). Na hipótese de o beneficiário ser residente em país com

tributação favorecida, assim considerado pela legislação do imposto, este incide

exclusivamente na fonte, à alíquota de 25% (vinte e cinco por cento);

Instruções sobre pagamento de prêmios em dinheiro:

INFORMAÇÕES

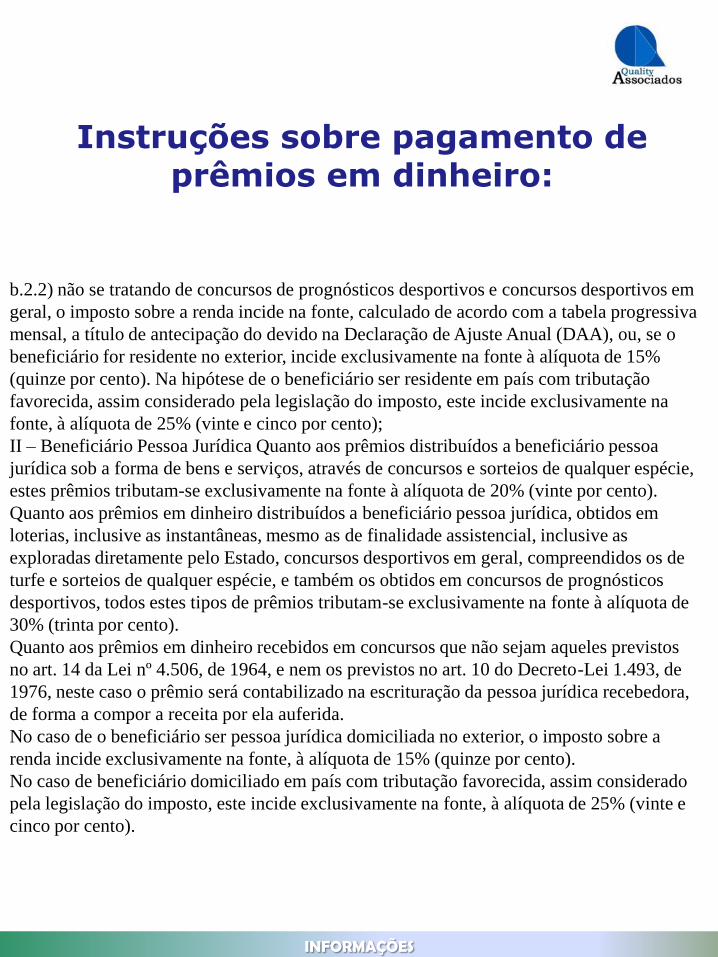

b.2.2) não se tratando de concursos de prognósticos desportivos e concursos desportivos em

geral, o imposto sobre a renda incide na fonte, calculado de acordo com a tabela progressiva

mensal, a título de antecipação do devido na Declaração de Ajuste Anual (DAA), ou, se o

beneficiário for residente no exterior, incide exclusivamente na fonte à alíquota de 15%

(quinze por cento). Na hipótese de o beneficiário ser residente em país com tributação

favorecida, assim considerado pela legislação do imposto, este incide exclusivamente na

fonte, à alíquota de 25% (vinte e cinco por cento);

II – Beneficiário Pessoa Jurídica Quanto aos prêmios distribuídos a beneficiário pessoa

jurídica sob a forma de bens e serviços, através de concursos e sorteios de qualquer espécie,

estes prêmios tributam-se exclusivamente na fonte à alíquota de 20% (vinte por cento).

Quanto aos prêmios em dinheiro distribuídos a beneficiário pessoa jurídica, obtidos em

loterias, inclusive as instantâneas, mesmo as de finalidade assistencial, inclusive as

exploradas diretamente pelo Estado, concursos desportivos em geral, compreendidos os de

turfe e sorteios de qualquer espécie, e também os obtidos em concursos de prognósticos

desportivos, todos estes tipos de prêmios tributam-se exclusivamente na fonte à alíquota de

30% (trinta por cento).

Quanto aos prêmios em dinheiro recebidos em concursos que não sejam aqueles previstos

no art. 14 da Lei nº 4.506, de 1964, e nem os previstos no art. 10 do Decreto-Lei 1.493, de

1976, neste caso o prêmio será contabilizado na escrituração da pessoa jurídica recebedora,

de forma a compor a receita por ela auferida.

No caso de o beneficiário ser pessoa jurídica domiciliada no exterior, o imposto sobre a

renda incide exclusivamente na fonte, à alíquota de 15% (quinze por cento).

No caso de beneficiário domiciliado em país com tributação favorecida, assim considerado

pela legislação do imposto, este incide exclusivamente na fonte, à alíquota de 25% (vinte e

cinco por cento).

Instruções sobre pagamento de prêmios em dinheiro:

INFORMAÇÕES

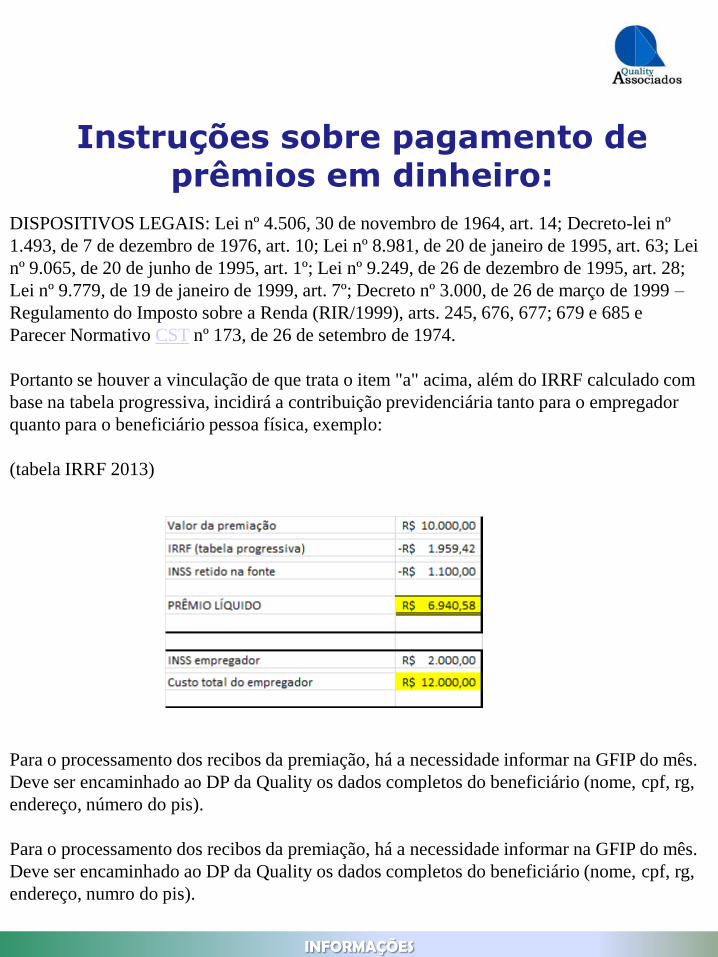

DISPOSITIVOS LEGAIS: Lei nº 4.506, 30 de novembro de 1964, art. 14; Decreto-lei nº

1.493, de 7 de dezembro de 1976, art. 10; Lei nº 8.981, de 20 de janeiro de 1995, art. 63; Lei

nº 9.065, de 20 de junho de 1995, art. 1º; Lei nº 9.249, de 26 de dezembro de 1995, art. 28;

Lei nº 9.779, de 19 de janeiro de 1999, art. 7º; Decreto nº 3.000, de 26 de março de 1999 –

Regulamento do Imposto sobre a Renda (RIR/1999), arts. 245, 676, 677; 679 e 685 e

Parecer Normativo CST nº 173, de 26 de setembro de 1974.

Portanto se houver a vinculação de que trata o item "a" acima, além do IRRF calculado com

base na tabela progressiva, incidirá a contribuição previdenciária tanto para o empregador

quanto para o beneficiário pessoa física, exemplo:

(tabela IRRF 2013)

Para o processamento dos recibos da premiação, há a necessidade informar na GFIP do mês.

Deve ser encaminhado ao DP da Quality os dados completos do beneficiário (nome, cpf, rg,

endereço, número do pis).

Para o processamento dos recibos da premiação, há a necessidade informar na GFIP do mês.

Deve ser encaminhado ao DP da Quality os dados completos do beneficiário (nome, cpf, rg,

endereço, numro do pis).

Instruções sobre pagamento de prêmios em dinheiro:

INFORMAÇÕES

Retenção de ISS Empresas situadas em qualquer município, inclusive São Paulo A retenção é prevista para algumas atividades como por exemplo limpeza, conservação, segurança, vigilância e locação de mão de obra, e outras. Nestes casos o tomador do serviço deverá proceder a retenção, conforme percentual da atividade do prestador de serviços Empresas situadas em exclusivamente em outros municípios Quando se tratar de empresas de prestação de serviços que esteja localizada fora do município de São Paulo, o tomador deverá pesquisar no site da prefeitura de São Paulo, se esta empresa está cadastrada para prestar serviços no município de São Paulo. Caso não esteja o tomador do serviço deverá proceder a retenção do ISS no importe de 2% a 5%, conforme atividade do prestador de serviço (Lista Anexo Único Decreto 46.598/2005), e recolher para a prefeitura de São Paulo, ainda que o prestador esteja sofrendo uma bi-tributação O ISS deverá ser recolhido até o 10º dia do mês subseqüente a ocorrência do fato gerador. Fato Gerador: o imposto incide sobre o total do valor do serviço na data da emissão da nota fiscal Sugerimos que antes de qualquer pagamento de nota fiscal de serviço, nos consulte para não ter prejuízos em relação a pagamento incorreto

Registro para Pagamento a Prestadores de Serviço

INFORMAÇÕES

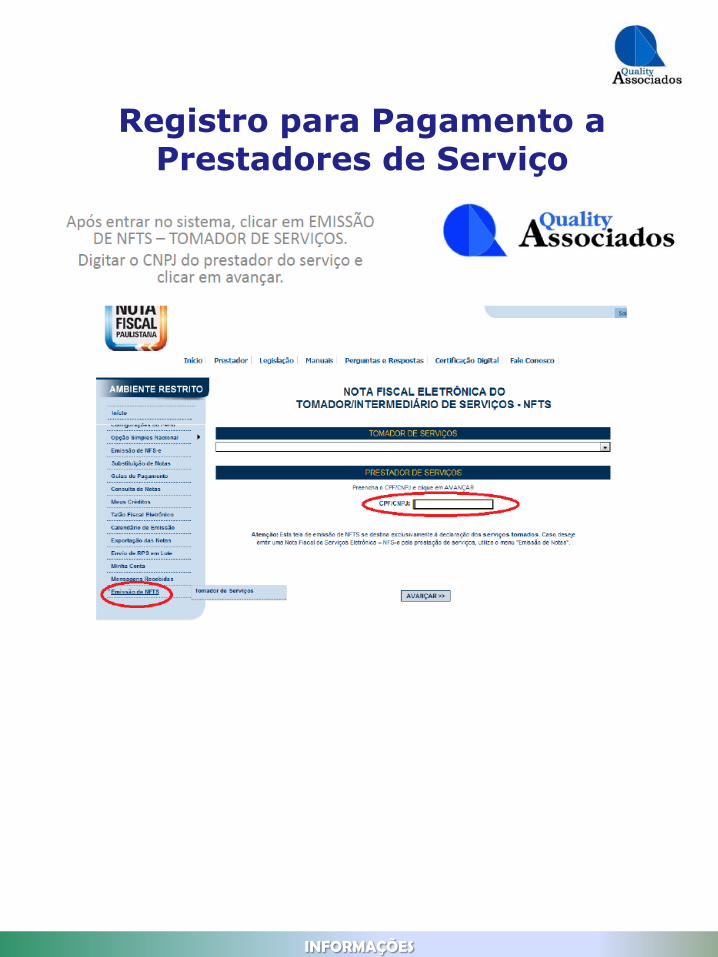

CONVERSÃO DE NFTS- NOTA FISCAL TOMADOR SERVIÇOS

Instruções para conversão de NFs (incluindo eletrônicas) e RPA (Autônomos) de outros

municípios em Nfe de Serviços Tomados na PMSP:

Acessar o site através de:

http://www.nfpaulistana.prefeitura.sp.gov.br/tomador.asp

Registro para Pagamento a Prestadores de Serviço

INFORMAÇÕES

Registro para Pagamento a Prestadores de Serviço

INFORMAÇÕES

Registro para Pagamento a Prestadores de Serviço

INFORMAÇÕES

Retenção Cofins – entidades sem fins lucrativos

INFORMAÇÕES

Tratamento de serviço, de natureza de atividade não própria à

entidade:

Instrução Normativa SRF nº 247, de 21 de novembro de 2002

Art. 47. As entidades relacionadas no art. 9º desta Instrução Normativa:

I – não contribuem para o PIS/Pasep incidente sobre o faturamento; e

II – são isentas da Cofins em relação às receitas derivadas de suas atividades próprias.

§ 1º Para efeito de fruição dos benefícios fiscais previstos neste artigo, as entidades de educação,

assistência social e de caráter filantrópico devem possuir o Certificado de Entidade Beneficente de

Assistência Social expedido pelo Conselho Nacional de Assistência Social, renovado a cada três

anos, de acordo com o disposto no art. 55 da Lei nº 8.212, de 1991.

§ 2º Consideram-se receitas derivadas das atividades próprias somente aquelas decorrentes de

contribuições, doações, anuidades ou mensalidades fixadas por lei, assembléia ou estatuto,

recebidas de associados ou mantenedores, sem caráter contraprestacional direto, destinadas ao seu

custeio e ao desenvolvimento dos seus objetivos sociais.

De acordo com posicionamento da RFB, ainda que sejam

entidades sem fins lucrativos, as mesmas gozam de isenção do

IRPJ e da CSLL, pagam o PIS apenas na modalidade de folha

de pagamento, e quanto a COFINS elas são contribuintes nos

serviços que prestarem e na venda de bens e produtos

(atividades chamadas não próprias – ainda que estejam nos

objetivos sociais do estatuto). Há a isenção da COFINS apenas

nas denominadas “atividades próprias” que restringem-se a

contribuições, doações, anuidades ou mensalidades.

:

Retenção Cofins – entidades sem fins lucrativos

INFORMAÇÕES

Abaixo os esclarecimentos para encaminhar ao seu fornecedor:

Segundo as Soluções de Consulta da SRF, o conceito se aplica

nos seguintes casos: a) Solução de Consulta nº 253 de 21 de setembro de 2005

ASSUNTO: Contribuição para o Financiamento da Seguridade Social - COFINS

EMENTA: RECEITA DAS ATIVIDADES PRÓPRIAS. ISENÇÃO. Estarão isentas da Cofins as

receitas das atividades próprias das instituições de caráter filantrópico, recreativo, cultural e

científico e as associações civis que prestem os serviços para os quais houverem sido instituídas e

os coloquem à disposição do grupo de pessoas a que se destinam, sem fins lucrativos, desde que

tais entidades cumpram todos os requisitos legais para gozo da isenção do IRPJ e da CSLL. A

verificação desse enquadramento compete ao próprio contribuinte e independe de prévia

manifestação da Secretaria da Receita Federal, não constituindo, por conseguinte, a solução de

consulta instrumento declaratório dessa isenção. Entendem-se por atividades próprias aquelas

que não ultrapassam a órbita dos objetivos sociais das entidades sem fins lucrativos, alcançando

especialmente as receitas tipicamente auferidas, tais como: doações, contribuições, inclusive a

sindical e a assistencial, mensalidades e anuidades recebidas de profissionais inscritos, de

associados, de mantenedores e de colaboradores, sem caráter contraprestacional direto,

destinadas ao custeio e manutenção daquelas entidades e à execução de seus objetivos

estatutários.

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 75 de 30 de Marco de 2011

ASSUNTO: Contribuição para o Financiamento da Seguridade Social - Cofins

EMENTA: ASSOCIAÇÕES E ENTIDADES SEM FINS LUCRATIVOS DE QUE TRATA O

ART. 15. DA LEI Nº 9.532, DE 1997. Associação civil que preste os serviços para os quais

houver sido instituída e os coloque à disposição do grupo de pessoas a que se destinam, sem fins

lucrativos, de que trata o art. 15 da Lei nº 9.532, de 1997, a qual atenda às condições previstas

nesse dispositivo, é isenta da Cofins relativamente às receitas de suas atividades próprias, assim

entendidas aquelas decorrentes de contribuições, doações, anuidades ou mensalidades fixadas

por lei, assembléia ou estatuto, recebidas de associados ou mantenedores, sem caráter

contraprestacional direto, destinadas ao seu custeio e ao desenvolvimento dos seus objetivos

sociais. A isenção não alcança as receitas que não são próprias de atividades sem fins lucrativos,

como comércio de cantina, festas juninas, almoços, rendimentos de aplicações financeiras e

valores pagos pelo programa Nota Fiscal Paulista

:

Retenção Cofins – entidades sem fins lucrativos

INFORMAÇÕES

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 44 de 28 de Setembro de 2011

ASSUNTO: Contribuição para o Financiamento da Seguridade Social - Cofins

EMENTA: São isentas da contribuição Cofins, as receitas relativas às atividades próprias, ou

seja, às receitas decorrentes de contribuições, doações, anuidades ou mensalidades fixadas por

lei, assembléia ou estatuto, recebidas de associados ou mantenedores, sem caráter

contraprestacional direto, destinadas ao seu custeio e ao desenvolvimento dos seus objetivos

sociais, prevista pelo art.14, inciso X, da mesma Medida Provisória. As receitas não qualificadas

como próprias, como as auferidas com a prestação de serviços e/ou venda de mercadorias,

mesmo que exclusivamente para associados, não gozam de tal isenção, estando sujeitas à

incidência da Cofins na forma instituída pelos arts1º a 8º da Lei nº10.833, de 2003, ou seja, em

regime de apuração não-cumulativo.

MINISTÉRIO DA FAZENDA SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 24 de 07 de Abril de 2010

ASSUNTO: Contribuição para o Financiamento da Seguridade Social - Cofins

EMENTA: As associações civis que prestem os serviços para os quais houverem sido instituídas

e os coloquem à disposição do grupo de pessoas a que se destinam, sem fins lucrativos, desde

que preencham as condições e requisitos do art. 15 da Lei nº 9.532, de 1997, são isentas da

Cofins em relação às receitas derivadas de suas atividades próprias. Consideram-se receitas

derivadas das atividades próprias somente aquelas decorrentes de contribuições, doações,

anuidades ou mensalidades fixadas por lei, assembleia ou estatuto, recebidas de associados ou

mantenedores, sem caráter contraprestacional direto, destinadas ao seu custeio e ao

desenvolvimento dos seus objetivos sociais. Nesse sentido, ressalte-se que tais entidades não

podem se servir da exoneração tributária para, em condições privilegiadas e extravasando a

órbita de seus objetivos, praticar atos de natureza econômico-financeira, concorrendo com

organizações que não gozem da isenção. Desvirtuada a natureza das atividades ou tornados

diversos o caráter dos recursos e condições de sua obtenção, deixa de atuar o favor legal.

Cumpre esclarecer que a Cofins incidirá sobre as receitas decorrentes da prestação de serviços

e/ou venda de mercadorias realizadas por tais entidades, ainda que exclusivamente para seus

associados, segundo o regime de apuração não-cumulativa ou cumulativa, a depender da forma

de tributação do Imposto de Renda.

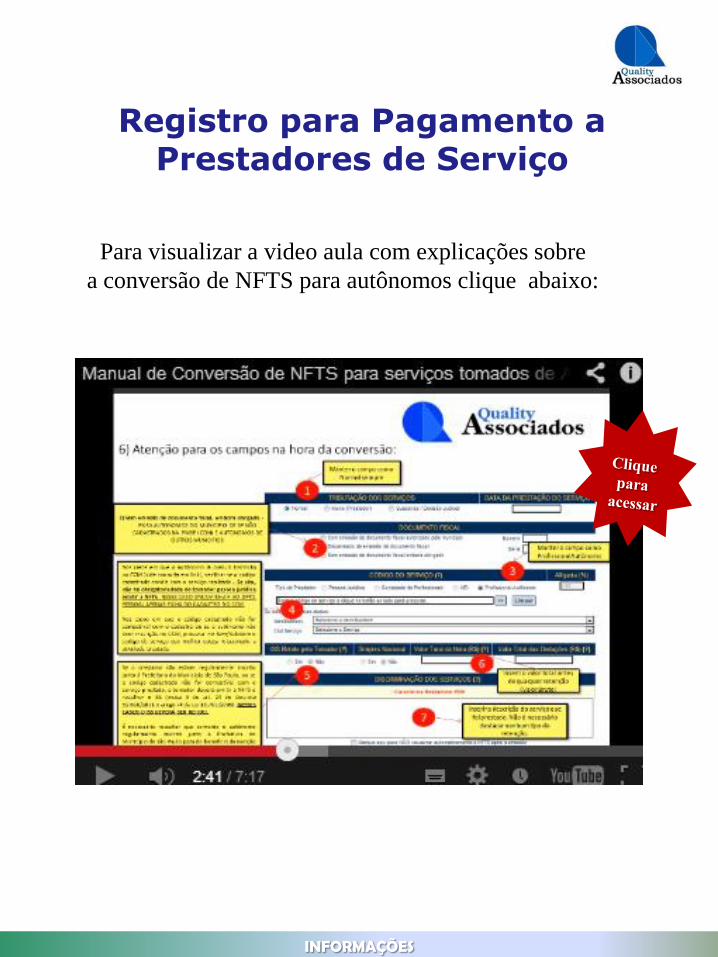

Registro para Pagamento a Prestadores de Serviço

INFORMAÇÕES

Para visualizar a video aula com explicações sobre

a conversão de NFTS para autônomos clique abaixo:

Cessão de mão-de-obra é a colocação à disposição da empresa contratante, em suas dependências ou nas de terceiros, de trabalhadores que realizem serviços CONTÍNUOS, relacionados ou não com sua atividade fim, quaisquer que sejam a natureza e a forma de contratação, inclusive por meio de trabalho temporário na forma da Lei nº 6019, de 1974. Quando se tratar de um pagamento onde a empresa prestadora dos serviços cede Mão de Obra, a empresa tomadora de serviço deverá observar os descontos de IR, PIS/COFINS/CSLL e ISS, além de efetuar a retenção de 11% a título de INSS. Quando se tratar de serviços tomados de Cooperativa, não há retenção, porém o tomador de serviço, deverá recolher 15% de INSS s/ o total da NF emitida pela cooperativa (GPS com o código 2100) O prazo para pagamento da GPS, sobre mão de obra é no dia 10 do mês subsequente ao da competência. Este valor deverá ser recolhido em GPS com o código 2631 e no campo CNPJ deverá constar o CNPJ do prestador de serviço. Fato Gerador : a contribuição incide sobre o total do valor do serviço na data da emissão da nota fiscal

Sugerimos que antes de qualquer pagamento de nota fiscal de serviço, nos consulte para não ter prejuízos em relação a pagamento incorreto

Registro para Pagamento a Prestadores de Serviços com Cessão

de mão de obra

INFORMAÇÕES

CUIDADOS NA CONTRATAÇÃO – MEI Atualmente, diversas empresas e entidades estão fazendo contratação de serviços por pessoas que possuem o MEI - Micro Empreendedor Individual. Existem porém, muitos cuidados que devem ser tomados perante essas contratações. Cuidados com o chamado vínculo empregatício devem ser tomados (pessoalidade, subordinação, habitualidadee onerosidade). Fora isso, atentar-se: Cessão ou Locação de Mão-de-Obra – É vedada ao MEI, exceto à prestação de: • serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos. • fica obrigado ao recolhimento das contribuições previdenciárias patronais (CPP) Cessão permitida – Obrigações da empresa contratante • Recolher CPP, (20%) sobre o valor dos serviços • Prestar as informações via GFIP As obrigações persistem mesmo na contratação por empreitada. A empresa ou órgão público que contratar o MEI para os serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e manutenção ou reparo de veículos deverá pagar a contribuição patronal de 20% e informá-lo na GFIP como Contribuinte Individual – categoria 13, não efetuando nenhuma retenção – informá-lo com ocorrência 05. Base legal: Art. 200 e 201 da IN RFB 971/09. Sugerimos que antes de qualquer pagamento de nota fiscal de serviço, nos consulte para não ter prejuízos em relação a pagamento incorreto

Registro para Pagamento a Prestadores de Serviços com Cessão

de mão de obra

INFORMAÇÕES

http://www.prefeitura.sp.gov.br/cidade/secretarias/trabalho/mei/principais_duv

idas/index.php?p=20465

NOTA FISCAL

22- MEI tem que emitir Nota Fiscal?

A Lei Geral das MPEs (LC 123/06) e a Resolução nº 10/2007 do Comitê Gestor do

Simples Nacional dispensaram o MEI da emissão de Nota Fiscal nas operações

comerciais com pessoas físicas, mas mantiveram a obrigatoriedade nas operações

que o MEI realizar com pessoas jurídicas.

Nota Fiscal (Prestação de Serviços)

23- O MEI prestador de serviços deve emitir nota fiscal?

O MEI que é prestador de serviços no Município de São Paulo também está

dispensado de emitir nota fiscal em relação aos serviços prestados a

consumidores, pessoas físicas. Por outro lado, se prestar serviços a empresas

(pessoas jurídicas), deverá emitir a nota fiscal. Neste caso, o MEI deve emitir a Nota

Fiscal de Serviços Eletrônica (NFS-e).

Em razão de seu baixo faturamento anual, o MEI não está obrigado a utilizar NF-

e. No entanto, os prestadores desobrigados, inclusive o MEI, também podem optar

pela utilização de NF-e de serviços no Município de São Paulo.

Sendo assim, poderá ser aceita NF de talão desde que devidamente

comprovada a inscrição como MEI.

CONTRATAÇÃO MEI – EMISSÃO NF

INFORMAÇÕES

INFORMAÇÕES

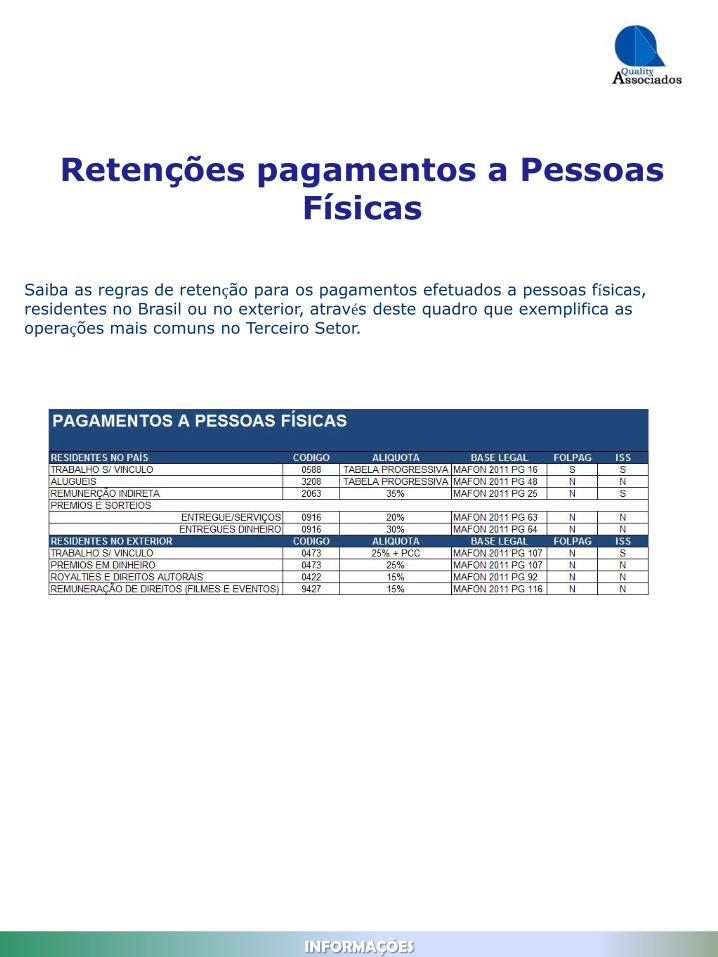

Saiba as regras de retenção para os pagamentos efetuados a pessoas físicas, residentes no Brasil ou no exterior, através deste quadro que exemplifica as operações mais comuns no Terceiro Setor.

Retenções pagamentos a Pessoas Físicas

INFORMAÇÕES

ARQUIVO XML – INSCRIÇÃO ESTADUAL

Para as empresas/entidades que possuem inscrição estadual:

Notas de compras para uso e consumo, revenda e qualquer operação cujo documento

recebido seja uma DANFE vocês terão que obrigatoriamente solicitar o arquivo XML

ao seu fornecedor, arquivar os mesmos em seus servidores e nos encaminhar todo

inicio de mês os XML´s recebidos.

A falta desse arquivo XML gerará falta de declaração das informações da

DANFE recebida e a entidade estará sujeita a multas por parte da secretaria da

fazenda.

Abaixo esclarecimentos sobre a DANFE e o XML:

A nota fiscal eletrônica é uma realidade em todo o mercado brasileiro e toda empresa precisa

armazenar as suas notas fiscais eletrônicas, recebidas ou emitidas.

É importante você saber que o Danfe, demonstrativo auxiliar da nota fiscal eletrônica, não substitui o

arquivo XML (arquivo digital) da nota fiscal eletrônica.

Toda empresa deve cobrar de seu fornecedor o recebimento da nota fiscal eletrônica por e-mail em

formato XML, deve armazena-la com segurança por no mínimo 5 anos e encaminhar para sua

contabilidade os arquivos recebidos mensalmente.

Para cada Danfe recebido, sua empresa tem que guardar o XML, e para cada nota fiscal eletrônica de

venda emitida por sua empresa você precisa armazenar o arquivo XML da nota. Se você não possuir

o XML de cada nota fiscal eletrônica disponível quando for solicitado por uma fiscalização, você

poderá ser multado.

Como é responsabilidade de cada empresa armazenar suas notas fiscais eletrônicas, é importante

saber como você está guardando estes arquivos:

• Você esta guardando num HD em sua rede?

• E se der problema no HD?

• E o backup onde está?

• Será que o backup vai funcionar quando você precisar?

• Como você pode ter certeza que tudo está ok?

• Se você precisar acessar a informação daqui três anos como saberá onde está e se não esta

corrompido?

Estas são preocupações de todas as empresas e entidades precisam ter para evitar qualquer problema.

INFORMAÇÕES

Para quem emite DANFE via software gratuito da fazenda

Gerar XML / PDF

1ª) Arquivo XML de todas as Nfes emitidas.

Pelo gerenciamento de Notas

1. Acessar o menu: Notas Fiscais -> Gerenciar Notas

2. Realizar a pesquisa pela(s) NF-e(s) cadastrada(s) assinada(s), autorizada(s), denegada(s) ou

cancelada(s) que será(ão) exportada(s);

3. Selecionar a(s) NF-e(s) a ser(em) exportadas(s);

4. Selecionar a opção Exportar...

5. Selecionar o tipo de arquivo a ser gerado como "Arquivo XML"

6. Na tela de exportação de arquivos, escolher o diretório onde serão gerados os arquivos, digitando

ou clicando no botão Localizar e selecionando o diretório.

7. Clicar em Exportar

8. Ao final, será apresentado o resultado da exportação no quadro Dados do Processamento

1ª) Arquivo PDF de todas as DANFEs.

Pela tela de Gerenciamento de NF-e's:

1. Acessar o menu: Notas Fiscais -> Gerenciar Notas

2. Realizar a pesquisa pela(s) nota(s) do tipo "Normal" em situação igual a "Autorizada" ou do tipo

"Contingência" em situação igual a "Assinada" ou "Autorizada"

3. Selecionar a(s) nota(s) a ser(em) assinada(s) e clicar em Imprimir DANFE

4. Após a seleção das opções de DANF-e, clicar em Visualizar

5. O software Emissor NF-e irá gerar o modelo de DANF-e conforme os dados da(s) NF-e('s) e a

seleção das opções de DANF-e. O modelo também poderá ser salvo em formato PDF..

6. O Software marcará que o DANFE da(s) NF-e('s) foi(ram) impresso(s).

INFORMAÇÕES

IRRF Aluguéis

Nos casos de alugueis entre pessoa jurídica e pessoa física, póderá haver a

incidência do IRRF de aluguel, no código 3208, a ser recolhido a cada pagamento

realizado.

FATO GERADOR

Rendimentos mensais de aluguéis ou royalties, tais como:

Aforamento; locação ou sublocação; arrendamento ou subarrendamento; direito de uso ou

passagem de terrenos, de aproveitamento de águas, de exploração de películas

cinematográficas, de outros bens móveis, de conjuntos industriais, invenções; direitos autorais

(quando não percebidos pelo autor ou criador da obra); direitos de colher ou extrair recursos

vegetais, pesquisar e extrair recursos minerais; juros de mora e quaisquer outras compensações

pelo atraso no pagamento de royalties; o produto da alienação de marcas de indústria e comércio,

patentes de invenção e processo ou fórmulas de fabricação; importâncias pagas por terceiros por

conta do locador do bem ou do cedente dos direitos (juros, comissões etc.);

importâncias pagas ao locador ou cedente do direito, pelo contrato celebrado (luvas, prêmios etc.);

benfeitorias e quaisquer melhoramentos realizados no bem locado; despesas para conservação dos

direitos cedidos (quando compensadas pelo uso do bem ou direito);

Considera-se pagamento a entrega de recursos, mesmo mediante depósito em instituição financeira

em favor do beneficiário, ou efetuado através de imobiliária, sendo irrelevante que esta deixe de

prestar contas ao locador quando do recebimento do rendimento. Juros pagos à pessoa física

decorrente da alienação a prazo de bens ou direitos. (RIR/1999, arts. 49, 52, 53, 620, 631 e 639)

Sugerimos que antes de qualquer pagamento de aluguel, nos encaminhe cópia do contrato de locação para analisarmos e não ter prejuízos em relação a pagamento incorreto.

INFORMAÇÕES

Locação de bens

DISPENSA DA EMISSÃO DE NOTA FISCAL PARA LOCAÇÕES

ISS - NÃO INCIDÊNCIA SOBRE LOCAÇÃO DE BENS MÓVEIS E

IMÓVEIS

O artigo 1º da Lei Complementar 116/2003 dispõe que o ISS tem como fato

gerador a prestação de serviços constante na lista anexa.

A locação de bens imóveis ou móveis não constitui uma prestação de serviços, mas

disponibilização de um bem, seja ele imóvel ou móvel para utilização do locatário

sem a prestação de um serviço.

Também não consta na lista de serviços anexa à Lei Complementar que a locação

de bens imóveis ou móveis como prestação de serviço. A locação de bens móveis

iria fazer parte do item 3.01 (Locação de bens móveis) da lista da Lei

Complementar 116/2003, no entanto foi vetada pelo Presidente da República (Luiz

Inácio Lula da Silva).

Dessa forma a locação de imóveis, locação de carros, máquinas, equipamentos e

outros bens (de maneira crua, sem mão de obra) não têm a incidência do ISS por

não se caracterizar serviço e não ter previsão de incidência em Lei Complementar.

Também neste sentido, a Súmula 31 do STF: "É inconstitucional a incidência do

Imposto sobre serviços de Qualquer Natureza (ISS) sobre operações de locação de

bens móveis"

Sendo assim, a maneira de comprovar a locação/aluguel deste bem móvel é a

emissão de RECIBO DE LOCAÇÃO DE BENS MÓVEIS.

INFORMAÇÕES

ITCMD

A doação, seja ela condicional ou incondicional, é tributada pelo estado de São

Paulo, através do ITCMD.

O percentual é de 4% sobre o valor total das doações acumuladas de um mesmo

doador, que ultrapassarem o limite das 2.500 UFESP no ano (total de R$ 58.875

em 2016).

Ex: Doações em 2014 – Doador X:

1- Doação nº 1 - R$ 30.000,00

ITCMD = 0 pois está dentro do limite de isenção.

2- Doação nº 2 - R$ 30.000,00

ITCMD = R$ 60.000,00 x 4%

3- Doação nº 3 - R$ 30.000,00

ITCMD = R$ 30.000,00 x 4% o imposto é cumulativo, uma vez ultrapassado a

base de calculo para o imposto, toda doação incidirá o mesmo.

O controle dos recebimentos acumulados de doação, é feito pela entidade que no

momento em que ultrapassa o valor anual por uma fonte, deve entrar em contato

com nosso escritório para a declaração e pagamento do imposto, que deverá

ocorrer no dia do recebimento da doação.

INFORMAÇÕES

DEDUTIBILIDADE DOAÇÕES

PESSOAS FISICAS

Contam com a possibilidade de abatimento do imposto a pagar as

doações/contribuições às instituições que se enquadram nas regras de

doações com incentivos fiscais.

Assim sendo, as doações consideradas incentivadas, são as realizadas

aos: fundos municipais, estaduais, distrital e nacional da criança e do

adolescente, que se enquadram no Estatuto da Criança e do Adolescente

(ECA) fundos municipais, estaduais, distrital e nacional do idoso; projetos

aprovados pelo Ministério da Cultura e enquadrados na Lei de Incentivo à

Cultura (Lei Rouanet); projetos aprovados pelo Ministério da Cultura ou

pela Agência Nacional de Cinema (Ancine) e enquadrados na Lei de

Incentivo à Atividade Audiovisual; projetos aprovados pelo Ministério do

Esporte e enquadrados na Lei de Incentivo ao Esporte; e projetos aprovados

pelo Ministério da Saúde no âmbito do Programa Nacional de Apoio à

Atenção da Saúde da Pessoa com Deficiência (Pronas) ou do Programa

Nacional de Apoio à Atenção Oncológica (Pronon).

PESSOAS JURÍDICAS

Quanto às doações realizadas por pessoa jurídica, segue link com o

simulador de dedutibilidade de doações (apenas para lei rouanet, oscip, upf

e fumcad/esporte): http://www.qualityassociados.com.br/website/conteudo.asp?id_website_categoria

_conteudo=15950&cod=1864&idi=1

INFORMAÇÕES

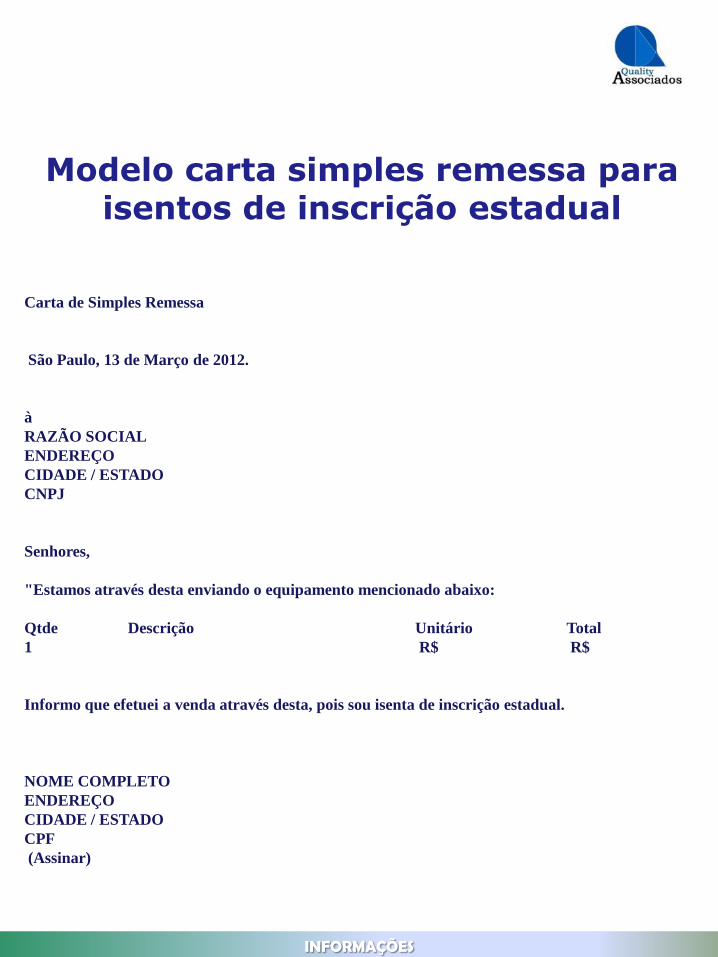

Carta de Simples Remessa

São Paulo, 13 de Março de 2012.

à

RAZÃO SOCIAL

ENDEREÇO

CIDADE / ESTADO

CNPJ

Senhores,

"Estamos através desta enviando o equipamento mencionado abaixo:

Qtde Descrição Unitário Total

1 R$ R$

Informo que efetuei a venda através desta, pois sou isenta de inscrição estadual.

NOME COMPLETO

ENDEREÇO

CIDADE / ESTADO

CPF

(Assinar)

Modelo carta simples remessa para isentos de inscrição estadual

INFORMAÇÕES

Modelo carta venda imobilizado para isentos de inscrição estadual

INFORMAÇÕES

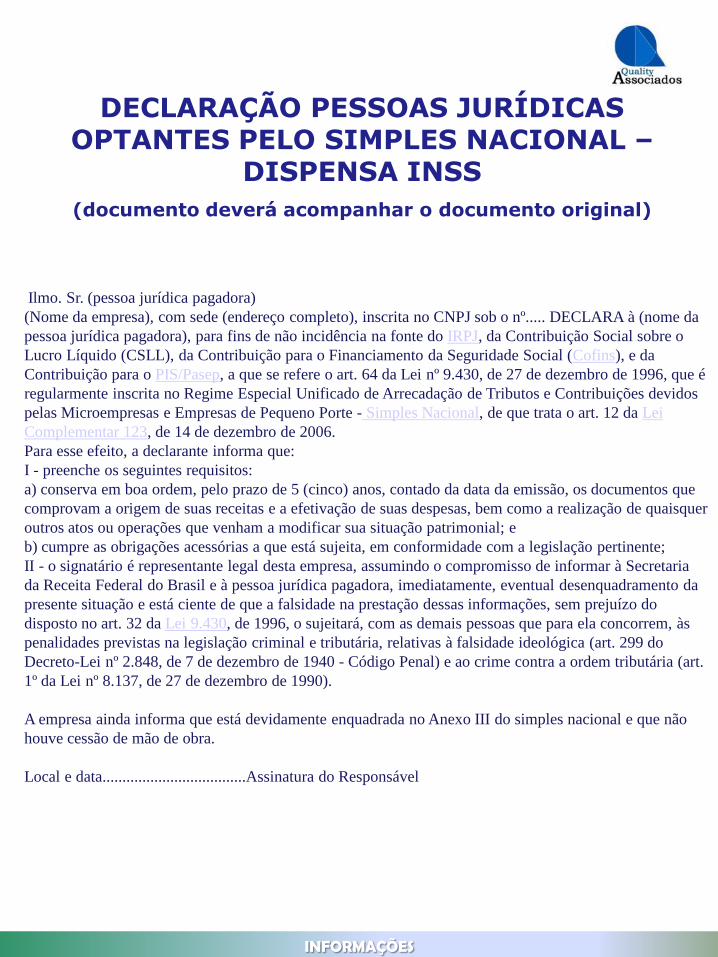

Ilmo. Sr. (pessoa jurídica pagadora)

(Nome da empresa), com sede (endereço completo), inscrita no CNPJ sob o nº..... DECLARA à (nome da

pessoa jurídica pagadora), para fins de não incidência na fonte do IRPJ, da Contribuição Social sobre o

Lucro Líquido (CSLL), da Contribuição para o Financiamento da Seguridade Social (Cofins), e da

Contribuição para o PIS/Pasep, a que se refere o art. 64 da Lei nº 9.430, de 27 de dezembro de 1996, que é

regularmente inscrita no Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos

pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, de que trata o art. 12 da Lei

Complementar 123, de 14 de dezembro de 2006.

Para esse efeito, a declarante informa que:

I - preenche os seguintes requisitos:

a) conserva em boa ordem, pelo prazo de 5 (cinco) anos, contado da data da emissão, os documentos que

comprovam a origem de suas receitas e a efetivação de suas despesas, bem como a realização de quaisquer

outros atos ou operações que venham a modificar sua situação patrimonial; e

b) cumpre as obrigações acessórias a que está sujeita, em conformidade com a legislação pertinente;

II - o signatário é representante legal desta empresa, assumindo o compromisso de informar à Secretaria

da Receita Federal do Brasil e à pessoa jurídica pagadora, imediatamente, eventual desenquadramento da

presente situação e está ciente de que a falsidade na prestação dessas informações, sem prejuízo do

disposto no art. 32 da Lei 9.430, de 1996, o sujeitará, com as demais pessoas que para ela concorrem, às

penalidades previstas na legislação criminal e tributária, relativas à falsidade ideológica (art. 299 do

Decreto-Lei nº 2.848, de 7 de dezembro de 1940 - Código Penal) e ao crime contra a ordem tributária (art.

1º da Lei nº 8.137, de 27 de dezembro de 1990).

A empresa ainda informa que está devidamente enquadrada no Anexo III do simples nacional e que não

houve cessão de mão de obra.

Local e data....................................Assinatura do Responsável

DECLARAÇÃO PESSOAS JURÍDICAS OPTANTES PELO SIMPLES NACIONAL –

DISPENSA INSS

(documento deverá acompanhar o documento original)

INFORMAÇÕES

Informamos que sobre o processo referente a contratação de serviços do exterior, há a

incidência de PIS e COFINS (custo) por parte da entidade.

De acordo com a Lei 10.865, serviços tomados do exterior, devem incidir PIS 1,65% e

Cofins 7,6%.

O imposto deveria ter sido pago na data do pagamento da quantia.

O calculo das guias é feito diariamente, bem como o recalculo.

Código para pagamento:

PIS – código 5434

COFINS –código 5442

Base legal:

http://www.receita.fazenda.gov.br/legislacao/leis/2004/lei10865.htm

Considerar ainda a retenção do IRRF e do ISS no momento do pagamento.

A natureza de operação será (considerar diversos lançamentos):

Valor liquido pago ao fornecedor – OUTRAS NATUREZAS

DARF IRRF do valor retido – OUTRAS NATUREZAS

Guias Pis, Cofins e ISS – OUTRAS NATUREZAS

As naturezas parametrizadas no sistema são para residentes no país. As operações

internacionais tem diversas variáveis de retenções com alíquotas e códigos diferentes,

portanto não são calculadas automaticamente.

ENVIAR NO DIA DA OPERAÇÃO AS INFORMAÇÕES PARA O DEPARTAMENTO

FISCAL DE NOSSA EMPRESA, PARA O DEVIDO CALCULO DAS GUIAS SE

APLICÁVEL, POIS O VENCIMENTO É NO MESMO DIA DA OPERAÇÃO.

Serviços tomados do exterior

INFORMAÇÕES

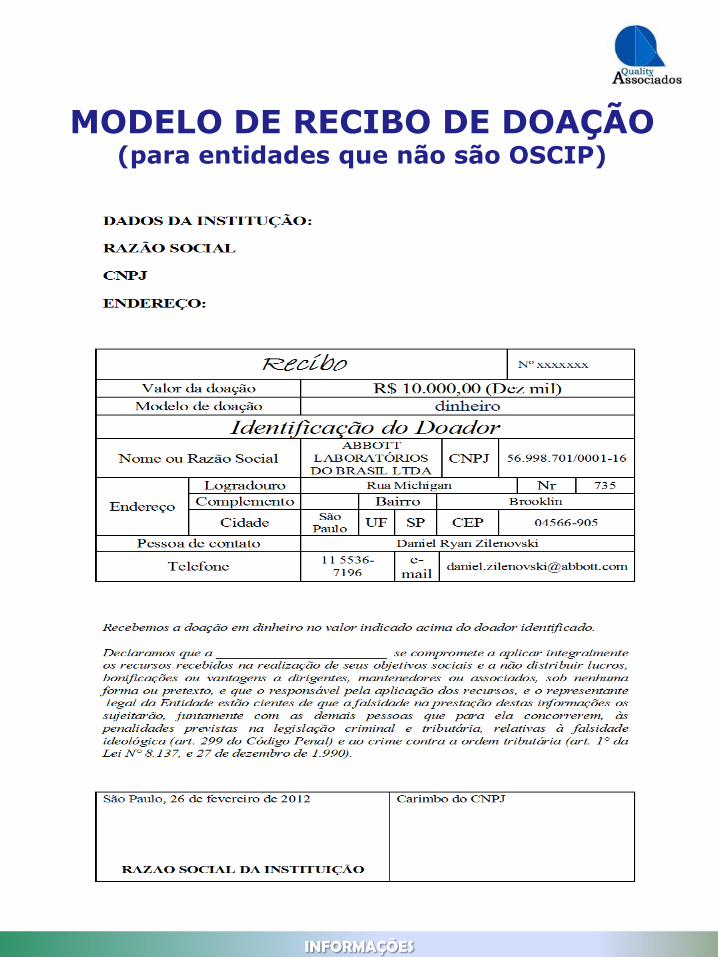

MODELO DE RECIBO DE DOAÇÃO (para entidades que não são OSCIP)

INFORMAÇÕES

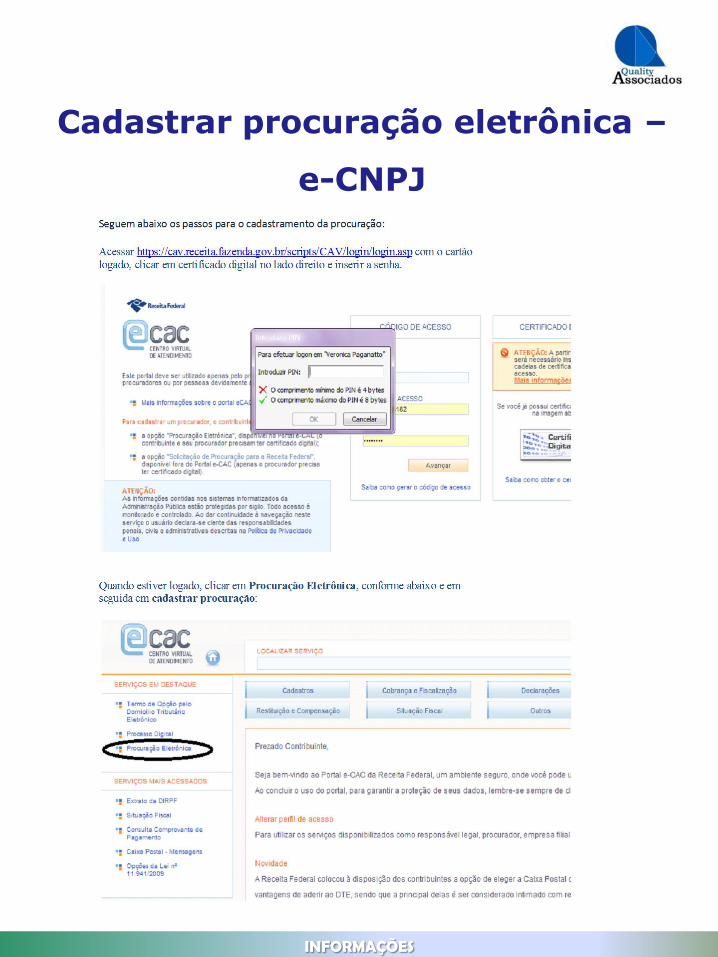

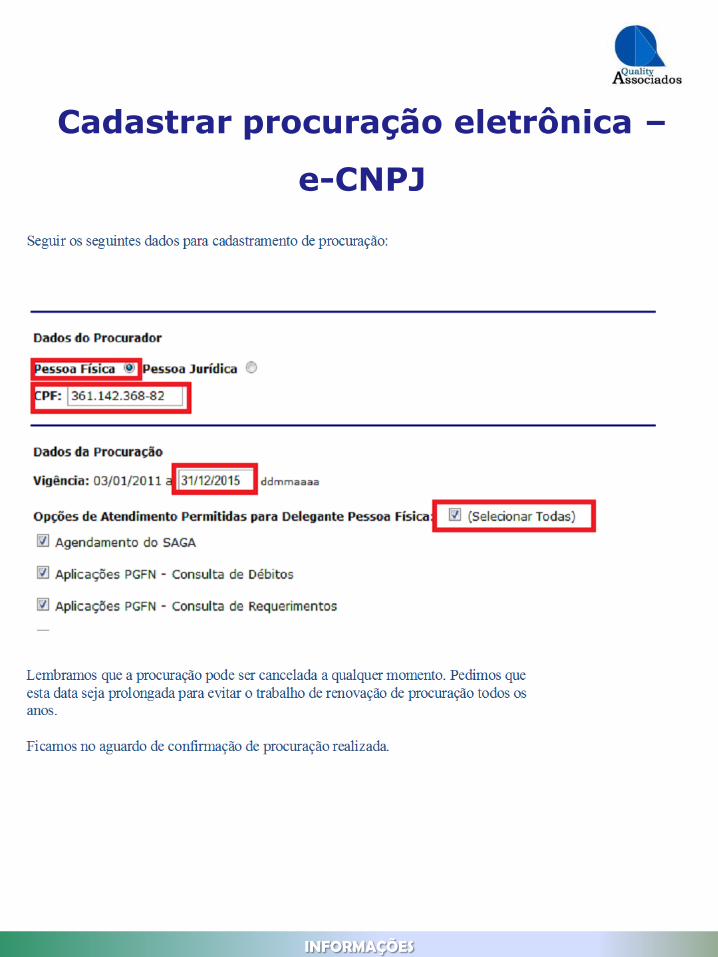

Cadastrar procuração eletrônica –

e-CNPJ

INFORMAÇÕES

Cadastrar procuração eletrônica –

e-CNPJ

Existem três consultas que realizamos para entender melhor o fornecedor. 1) CNPJ

(http://www.receita.fazenda.gov.br/pessoajuridica/cnpj/cnpjreva/cnpjreva_solicitacao.asp)

Através dessa consulta, conseguimos visualizar principalmente o tipo da empresa:

Como identificar o tipo da empresa?

INFORMAÇÕES

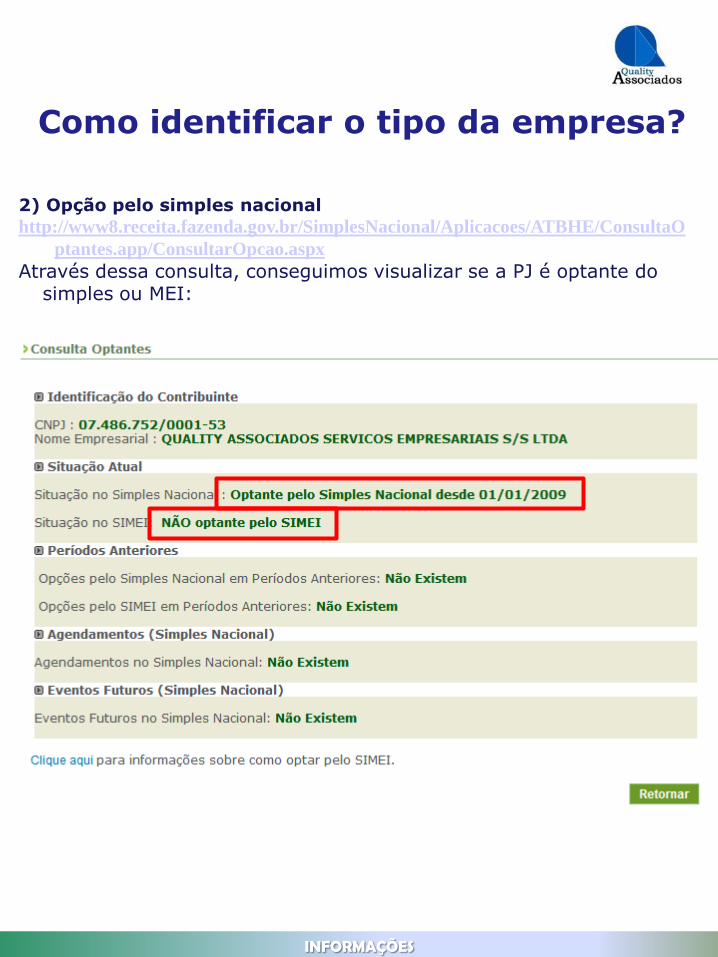

2) Opção pelo simples nacional

http://www8.receita.fazenda.gov.br/SimplesNacional/Aplicacoes/ATBHE/ConsultaO

ptantes.app/ConsultarOpcao.aspx)

Através dessa consulta, conseguimos visualizar se a PJ é optante do simples ou MEI:

Como identificar o tipo da empresa?

INFORMAÇÕES

3) Cadastro na PMSP (apenas para empresas de fora de São Paulo)

https://www3.prefeitura.sp.gov.br/cpom2/Consulta_Tomador.aspx

Através dessa consulta, conseguimos visualizar se a PJ de outro

município é regularmente cadastrada no município de SP, Caso não seja será solicitada retenção do ISS:

Como identificar o tipo da empresa?

INFORMAÇÕES

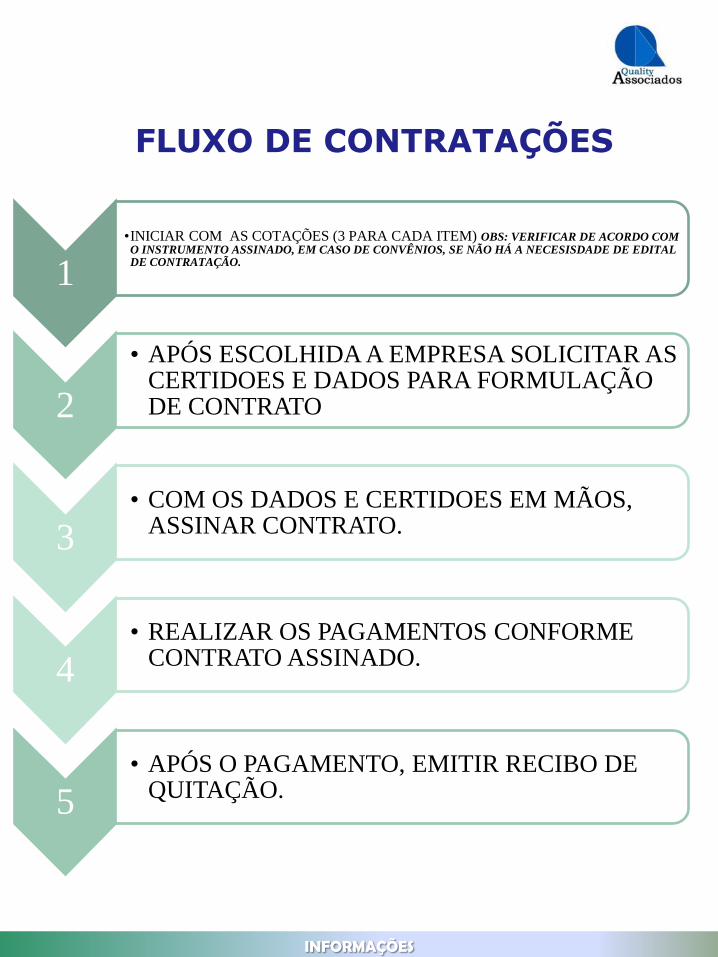

FLUXO DE CONTRATAÇÕES

INFORMAÇÕES

1

•INICIAR COM AS COTAÇÕES (3 PARA CADA ITEM) OBS: VERIFICAR DE ACORDO COM O INSTRUMENTO ASSINADO, EM CASO DE CONVÊNIOS, SE NÃO HÁ A NECESISDADE DE EDITAL DE CONTRATAÇÃO.

2

• APÓS ESCOLHIDA A EMPRESA SOLICITAR AS CERTIDOES E DADOS PARA FORMULAÇÃO DE CONTRATO

3 • COM OS DADOS E CERTIDOES EM MÃOS,

ASSINAR CONTRATO.

4 • REALIZAR OS PAGAMENTOS CONFORME

CONTRATO ASSINADO.

5 • APÓS O PAGAMENTO, EMITIR RECIBO DE

QUITAÇÃO.

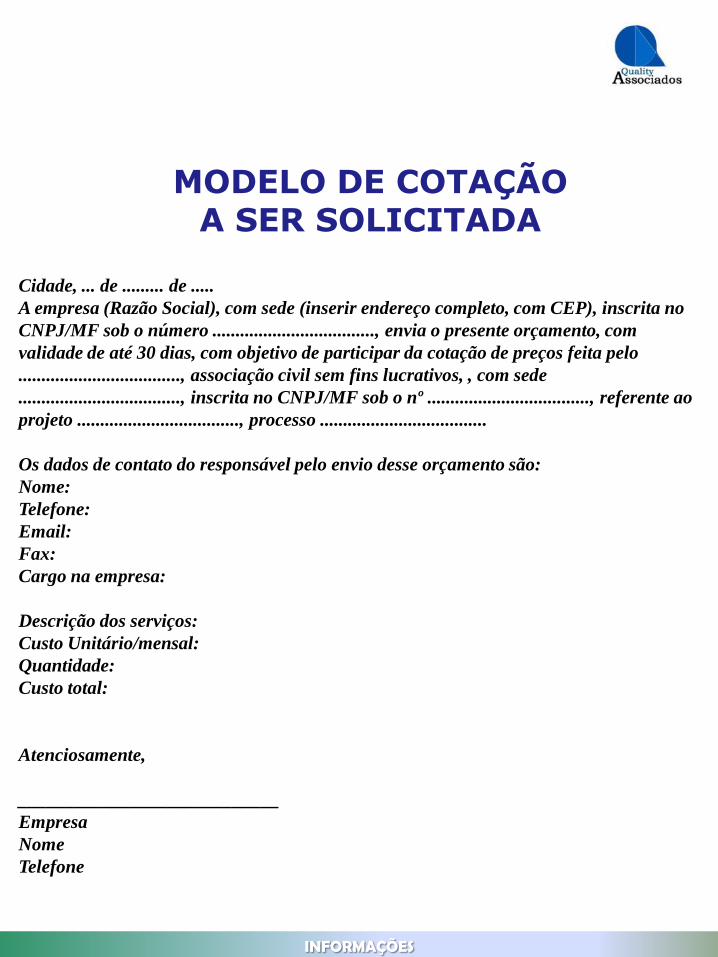

MODELO DE COTAÇÃO A SER SOLICITADA

Cidade, ... de ......... de .....

A empresa (Razão Social), com sede (inserir endereço completo, com CEP), inscrita no

CNPJ/MF sob o número ..................................., envia o presente orçamento, com

validade de até 30 dias, com objetivo de participar da cotação de preços feita pelo

..................................., associação civil sem fins lucrativos, , com sede

..................................., inscrita no CNPJ/MF sob o nº ..................................., referente ao

projeto ..................................., processo ....................................

Os dados de contato do responsável pelo envio desse orçamento são:

Nome:

Telefone:

Email:

Fax:

Cargo na empresa:

Descrição dos serviços:

Custo Unitário/mensal:

Quantidade:

Custo total:

Atenciosamente,

____________________________

Empresa

Nome

Telefone

INFORMAÇÕES

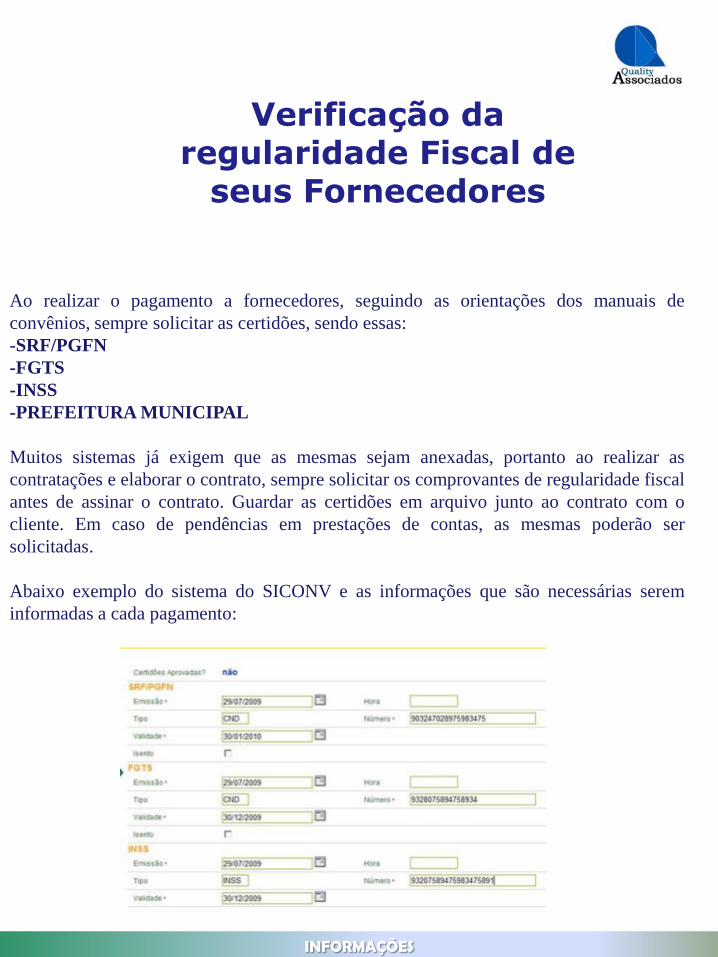

Verificação da regularidade Fiscal de

seus Fornecedores

Ao realizar o pagamento a fornecedores, seguindo as orientações dos manuais de

convênios, sempre solicitar as certidões, sendo essas:

-SRF/PGFN

-FGTS

-INSS

-PREFEITURA MUNICIPAL

Muitos sistemas já exigem que as mesmas sejam anexadas, portanto ao realizar as

contratações e elaborar o contrato, sempre solicitar os comprovantes de regularidade fiscal

antes de assinar o contrato. Guardar as certidões em arquivo junto ao contrato com o

cliente. Em caso de pendências em prestações de contas, as mesmas poderão ser

solicitadas.

Abaixo exemplo do sistema do SICONV e as informações que são necessárias serem

informadas a cada pagamento:

INFORMAÇÕES

Elaboração de Contrato para as contratações

O contrato é o estabelecimento da relação entra duas partes. As cláusulas do contrato vão

depender do serviço contratado. O contrato pode ser bem simples de uma ou duas folhas,

ou mais elaborado. O fundamental é ficar bem estabelecido o serviço a ser prestado, ou o

produto a ser entregue, de forma que o recurso público seja bem aplicado e o contratante

tenha garantias de que o serviço será prestado.

INFORMAÇÕES

Orientações para pagamentos:

Ao realizar o pagamento via internet, atentar-se ao preenchimento das informações, como:

período de apuração correto, vencimento correto, código correto, etc.

Pagamentos errôneos geram transtornos que envolvem retificações e custos como juros,

multas e taxas para abertura de processos e ordens de serviço.

Ao receber Guias que contenham código de barras, preencher no pagamento online

através do mesmo, pois alguns órgãos governamentais tem dificuldades de relacionar o

pagamento se o mesmo não for informado através do código de barras.

Pagamentos realizados em agências bancárias, deverão ser conferidos, pois muitas vezes

os operadores do caixa, preenchem informações erradas na hora do pagamento. Esse tipo

de erro, por parte bancária, tem uma burocracia enorme para ser resolvido, muitas vezes

sendo o contribuinte obrigado a pagar a quantia novamente.

Manter em arquivo separado o comprovante de pagamento de todas as guias federais,

municipais e estaduais. Em possíveis fiscalizações as mesmas poderão ser pedidas ou

mesmo exigida apresentação das mesmas se por algum motivo constar pendência nas

bases governamentais. Manter as guias originais guardadas e colocar na movimentação

cópia.

INFORMAÇÕES

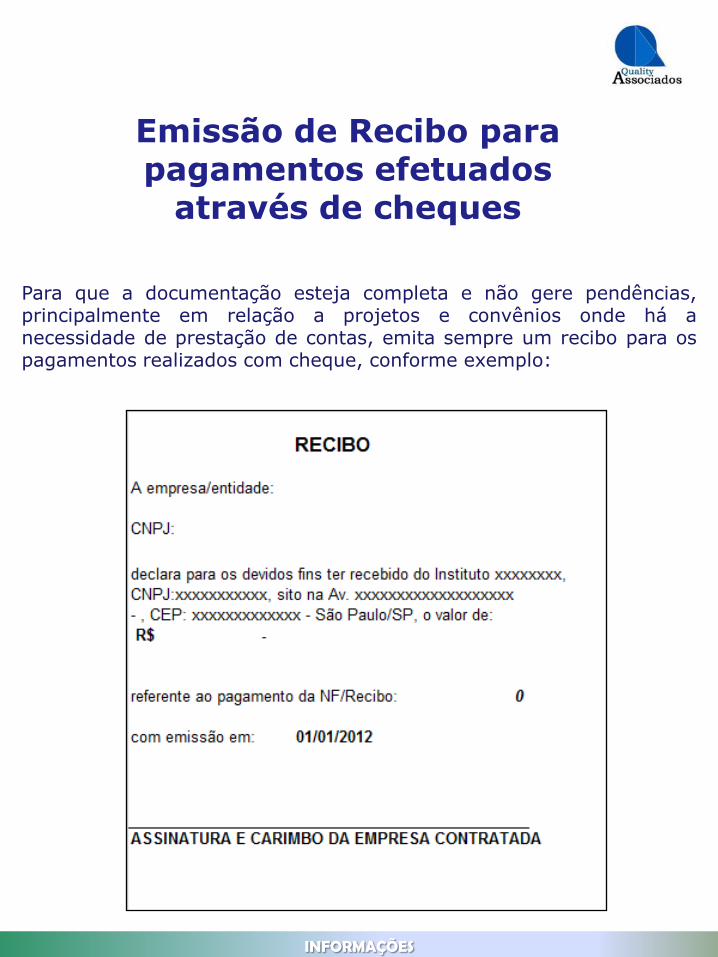

Emissão de Recibo para pagamentos efetuados

através de cheques

Para que a documentação esteja completa e não gere pendências, principalmente em relação a projetos e convênios onde há a necessidade de prestação de contas, emita sempre um recibo para os pagamentos realizados com cheque, conforme exemplo:

INFORMAÇÕES

Pagamento a pessoa física – Autônomos

INSS – Previdência Social. Retenção de 11% parte autônomo limitado ao teto da previdência social = R$ 318,37. OBS: Caso o autônomo preste serviços a mais de um tomador, e por isso já recolher naquele mês, o teto de INSS, fica a tomadora de serviço desobrigada de reter/descontar os 11% deste autônomo ou então recolher apenas a diferença, desde que isso seja totalmente comprovado pelo autônomo. Encargo de 20% (Cota Patronal) sobre o valor bruto pago ao autônomo O tomador de serviço, deverá inserir o autônomo em sua folha de pagamento e o desconto previdenciário e a cota patronal deverão ser recolhido na mesma GPS do tomador de serviço, juntamente com os demais valores provenientes da folha de pagamento, inclusive inserindo e os dados dos autônomos em GFIP. Vale ressaltar que apesar destes valores fazerem constar em GFIP eles não são considerados para base de FGTS. O prazo para pagamento da GPS com o código 2100 – Folha de Pagamento é no dia 20 do mês subseqüente ao da competência. Fato Gerador : a contribuição incide sobre o total do valor do serviço na data da emissão do recibo Sugerimos que antes de qualquer pagamento de nota fiscal de serviço, nos consulte para não ter prejuízos em relação a pagamento incorreto

INFORMAÇÕES

Pagamento a pessoa física – Autônomos

IRRF - Imposto de Renda Retido na Fonte (DARF no código 0588) Reter o imposto de renda de acordo com a tabela progressiva abaixo: http://www.receita.fazenda.gov.br/aliquotas/tabprogressiva.htm

O IRRF deverá ser recolhido até o 10º dia do mês subsequente a ocorrência do fato gerador. ISS – Imposto Sobre Serviços. Para os autônomos não inscritos na prefeitura, o tomador deverá descontar de 2% a 5% de ISS, e recolher para a prefeitura no dia 10 do mês seguinte ao da prestação do serviço, utilizando o documento gerado pela conversão da NFTS e o código de acordo com cada atividade referente ao serviço tomado.

INFORMAÇÕES

COOPERATIVAS

Os pagamentos de serviços prestados por cooperativas serão realizados mediante apresentação de Nota Fiscal com histórico de acordo com os serviços previstos no plano de trabalho, constando claras especificações a respeito do trabalho desempenhado. Deverá ainda, o responsável, observar a data de validade da nota fiscal, bem como a data de sua emissão. Será feita a seguinte retenção: 1,5% de Imposto de Renda e 4,75% de ISS, ficando a cargo da fonte pagadora o recolhimento de 15% de INSS sobre o valor bruto da nota fiscal, nos termos do inciso IV do art. 22 da Lei nº 8.212/91. Sugerimos que antes de qualquer pagamento de nota fiscal de serviço, nos consulte para não ter prejuízos em relação a pagamento incorreto

INFORMAÇÕES

Adiantamentos a Fornecedores

Para efetuar um Adiantamento a um Fornecedor é condição necessária a

existência de um compromisso (Requisição, Contrato, etc.) com esse

Fornecedor, relativamente ao qual este solicita o adiantamento.

O processo de Adiantamento consiste, numa primeira fase, na emissão de uma

OP de Adiantamentos e respectivo Pagamento do Adiantamento ao

Fornecedor.

Na seqüencia, o Fornecedor deverá enviar uma Nota de Crédito referente ao

Adiantamento recebido.

Esta Nota de Crédito de Adiantamento deverá ser lançada antes da Nota Fiscal

de compra de bens ou serviços, para permitir “abater” do saldo a pagar ao

Fornecedor.

INFORMAÇÕES

Adiantamentos a Funcionários

Poderá ser realizado adiantamento de recursos para custeio de despesas com alimentação, deslocamento, hospedagem e outras pequenas despesas (fotocópias, material de apoio...) relativos ao operacional da empresa. O valor adiantado será disponibilizado ao beneficiário no prazo de 24 horas que antecede o motivo pelo qual gerou a solicitação. O beneficiado terá o prazo máximo de 10 dias para prestar contas. A não prestação de contas impossibilita o beneficiário de receber outro adiantamento, bem como qualquer outro tipo de recurso financeiro. Para solicitar o ressarcimento o requisitante deverá apresentar as notas fiscais constando os dados cadastrais desta empresa, a discriminação detalhada do produto e/ou serviço, bem como cupom fiscal, NF de venda ao consumidor, etc. Se necessário, será ainda solicitado relatório complementar das despesas realizadas.

PROCEDIMENTOS

Descontos Obtidos

Desconto Condicional – é um desconto que o fornecedor oferece desde que uma condição seja cumprida, por exemplo: compra de uma mercadoria a prazo, e se antecipar o pagamento ganha 10% de desconto. Vejam que temos uma condição, ou seja, só ganharemos o desconto se efetuarmos o pagamento antecipado

O que gerará o desconto será a condição imposta, caso ela não seja cumprida não tem o que se falar em desconto.

Descontos Incondicionais - O desconto incondicional é justamente o contrário, ou seja, não tem condição nenhuma que precise ser cumprida para que o desconto seja oferecido, não precisa ser compra a vista, nem acima de tantas unidades, nem pagamento antecipado ... não importa nada disso, o desconto será oferecido independente de alguma condição imposta.

Geralmente esse desconto já é até incluído (diminuído) no próprio preço da nota fiscal.

Por exemplo, uma empresa compra 10 unidades de um produto qualquer que tem um custo unitário de R$ 20,00 cada, logo a compra total equivale a R$ 200,00, porém com o desconto incondicional, suponhamos que no percentual de 10%, custará ao comprador a quantia de R$ 180,00. Logo, nesse caso a nota fiscal já será emitida com o valor líquido a ser pago de R$ 180,00.

OBS: Os descontos tanto os condicionais como os incondicionais não precisam ser efetuados em percentual, podem ser dados em valores e até mesmo, porém raro, em quantidades.

INFORMAÇÕES

Registro para recebimento de Contas a Receber

O registro no contas a receber deve ser feito contendo no mínimo as seguintes informações:

data de recebimento das mercadorias e/ou produtos

valor total das mercadorias ou produtos

número de parcelas e seus respectivos vencimentos identificação das contas de rateios, centros de custos e produtos

informação de descontos e demais abatimentos incondicionais

segregação por cliente

INFORMAÇÕES

TRANSAÇÕES INTERNACIONAIS

A RFB editou a IN 1.277 estabelecendo regras para a prestação de informações sobre serviços prestados e tomados relacionados ao exterior. As transações desse gênero deverão ser informadas no prazo de trinta dias. Essa informação será feita através do Siscoserv, serviço disponibilizado dentro do e-cac da Receita Federal, com acesso através do certificado digital. Precisamos ser informados em caso de transações com o exterior imediatamente após as mesmas, para orientarmos vocês em relação as devidas providências. Não nos responsabilizaremos por informações encontradas em movimentação que não tenham sido encaminhadas antes através de e-mail/fax com antecedência. No caso de atrasos, a multa será de R$ 5 mil ao mês ou 5% do valor da operação.

INFORMAÇÕES

REMUNERAÇÃO DIRETORIA

OSCIP

REMUNERAÇÃO DE DIRETORIA – OSCIP

As OSCIPs são entidades sem fins lucrativos do tipo jurídico associação ou fundação que conseguiram

obter esta qualificação junto ao Ministério da Justiça. Contudo, nenhuma entidade nasce como OSCIP.

Ela pode nascer com um estatuto social preparado para conseguir posteriormente esta qualificação,

porém, na época em que fizer o requerimento, deverá juntar uma série de documentos e enviá-los ao

órgão responsável pela análise do processo. A Lei 9.790/99, que regula a qualificação de OSCIP, permite

que a diretoria da ONG seja ou não remunerada. Caso a entidade tenha a intenção de remunerar alguém

que integre a diretoria, deverá atender a alguns requisitos legais para não ser autuada por problemas

tributários. Entre os requisitos exigidos está o de que o estatuto deve conter previsão expressa para

remuneração da diretoria, que esta remuneração se refira a serviços prestados à entidade (e não pelo

simples fato da pessoa ser membro da diretoria e exercer as competências inerentes ao cargo, conforme

previsto no estatuto social) e que o valor pago seja coerente com o praticado no mercado para o serviço

prestado. O diretor que prestar serviços remunerados à entidade deverá obrigatoriamente ter

vínculo empregatício com a ONG nos termos da Consolidação das Leis do Trabalho (CLT).

Por fim, não é demais ressaltar que uma OSCIP não é uma empresa e, desta forma, não pode se

comportar como uma empresa. Ou seja, o seu objetivo principal não pode ser prestar serviços cobrando

por eles ou vender mercadorias. A qualificação como OSCIP não tira da pessoa jurídica a condição

jurídica de entidade sem fins lucrativos. Logo, ela deverá ter como foco a realização de projetos sociais

revertendo todo o superávit na otimização dos seus projetos. A condição e vedação de não remuneração

de dirigentes pelos serviços prestados não alcançam a hipótese de remuneração, em decorrência de

vínculo empregatício, pelas Organizações da Sociedade Civil de Interesse Público (OSCIP), qualificadas

segundo as normas estabelecidas na Lei no 9.790, de 1999, e pelas organizações sociais (OS),

qualificadas consoante os dispositivos da Lei no 9.637, de 1998. Esta exceção está condicionada a que a

remuneração, em seu valor bruto, não seja superior ao limite estabelecido para a remuneração de

servidores do Poder Executivo Federal, sendo aplicável a partir de 1o/01/2003 (Lei no 10.637, de 2002,

art. 34 e art. 68, III).

Cabe ainda salientar que pró-labore é uma modalidade de pagamento aos sócios de uma empresa.

Não cabe essa modalidade aos associados ou diretores de uma entidade sem fins lucrativos.

http://www.receita.fazenda.gov.br/pessoajuridica/dipj/2005/pergresp2005/pr433a436.htm

434 Como deverão ser considerados no resultado da pessoa jurídica os valores pagos ou creditados, mensalmente, ao

titular, sócios, diretores ou administradores das empresas, a título de remuneração (retiradas pró-labore)? Os valores pagos

ou creditados, mensalmente, ao titular, sócios, diretores ou administradores das empresas, a título de remuneração

(retiradas pró-labore ), fixados livremente e correspondentes à efetiva prestação de serviços, poderão ser considerados

integralmente como custo ou despesa operacional, no resultado da pessoa jurídica, independentemente de qualquer

restrição, condição ou limite de valor.

Bases legais:

http://www.receita.fazenda.gov.br/Legislacao/leis/2002/lei10637.htm

http://www.planalto.gov.br/ccivil_03/leis/l9790.htm

INFORMAÇÕES

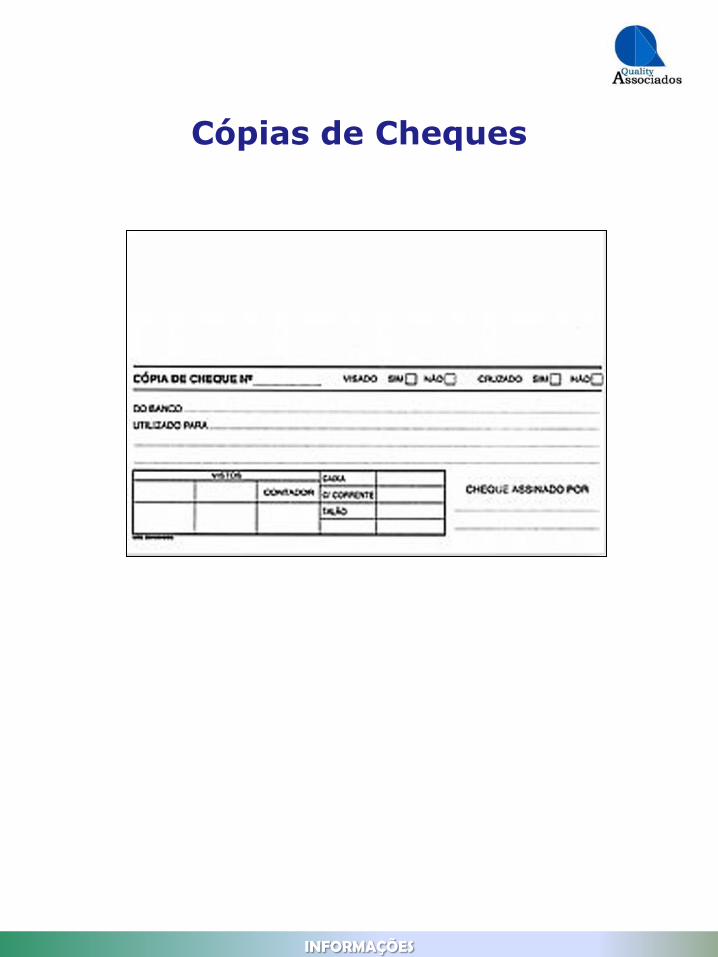

Tesouraria

Cópias de Cheques

As cópias de cheques devem ser emitidas independentemente da quantidade de pagamento que esteja vinculada naquele documento.

As cópias de cheques devem conter no mínimo:

• data da emissão do cheque

• número do cheque emitido

• dados do banco, agencia e conta

• descriminação dos pagamentos

• quem elaborou e respectiva assinatura

• quem assinou o cheque original e respectivas assinaturas

INFORMAÇÕES

Cópias de Cheques

INFORMAÇÕES

A conciliação bancária é a atividade regular e periódica de monitoramento do fluxo de recursos nas contas em nome da organização existentes nas instituições financeiras.

O controle bancário tem como finalidades principais:

checar a existência de fundos disponíveis para cobertura de cheques ou ordens de pagamento emitidas;

verificar a cobrança adequada de taxas e encargos da movimentação bancária;

permitir a aplicação imediata de recursos financeiros que terão utilização posterior;

possibilitar a rápida identificação dos créditos recebidos e dos débitos realizados.

Conciliação Bancária

INFORMAÇÕES

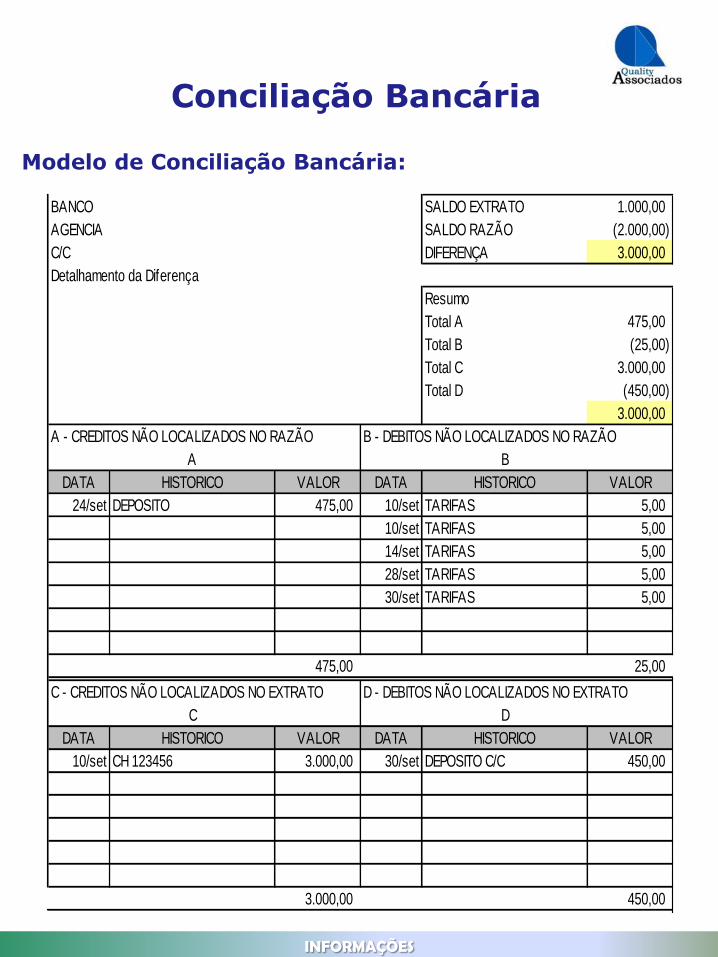

Modelo de Conciliação Bancária:

Conciliação Bancária

BANCO SALDO EXTRATO 1.000,00

AGENCIA SALDO RAZÃO (2.000,00)

C/C DIFERENÇA 3.000,00

Detalhamento da Diferença

Resumo

Total A 475,00

Total B (25,00)

Total C 3.000,00

Total D (450,00)

3.000,00

A - CREDITOS NÃO LOCALIZADOS NO RAZÃO B - DEBITOS NÃO LOCALIZADOS NO RAZÃO

A B

DATA HISTORICO VALOR DATA HISTORICO VALOR

24/set DEPOSITO 475,00 10/set TARIFAS 5,00

10/set TARIFAS 5,00

14/set TARIFAS 5,00

28/set TARIFAS 5,00

30/set TARIFAS 5,00

475,00 25,00

C - CREDITOS NÃO LOCALIZADOS NO EXTRATO D - DEBITOS NÃO LOCALIZADOS NO EXTRATO

C D

DATA HISTORICO VALOR DATA HISTORICO VALOR

10/set CH 123456 3.000,00 30/set DEPOSITO C/C 450,00

3.000,00 450,00

INFORMAÇÕES

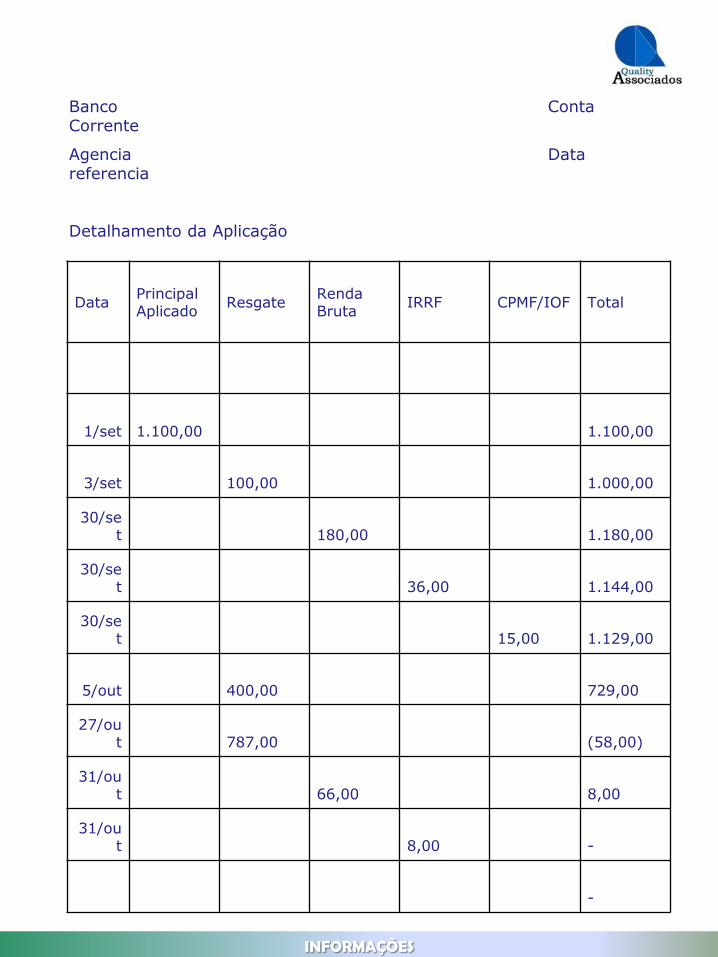

É preciso destacar que determinados apoiadores/financiadores exigem que os recursos sejam aplicados em tipos específicos de fundos, tais como os oriundos de convênios e termos de parcerias.

É imprescindível que a empresa possua os extratos das

aplicações financeiras realizadas no período. Estes extratos devem conter no mínimo: os valores aplicados, os valores de resgates brutos e líquidos, os rendimentos auferidos no período (para a adequada contabilização e gestão das aplicações, é extremamente necessário a informação do rendimento bruto auferido no período), os saldos atualizados das aplicações, o valor do imposto de renda na fonte e os valores de demais itens tais como: IOF, etc.

Controle das Aplicações

INFORMAÇÕES

Data Principal Aplicado

Resgate Renda Bruta

IRRF CPMF/IOF Total

1/set 1.100,00

1.100,00

3/set 100,00

1.000,00

30/set

180,00

1.180,00

30/set

36,00

1.144,00

30/set

15,00

1.129,00

5/out 400,00

729,00

27/out

787,00

(58,00)

31/out

66,00

8,00

31/out

8,00

-

-

Banco Conta Corrente

Agencia Data referencia

Detalhamento da Aplicação

INFORMAÇÕES

Controle de Caixa e Fundo Fixo

Fundo fixo - é o nome dado ao montante de recursos que ficam disponíveis em espécie para cobrir as despesas diárias e emergenciais da organização, tais como transporte local, lanches e refeições, compras de pequenos itens como lâmpadas, etc.

Deve ser suficiente para cobrir um determinado período (por

exemplo, um mês), sendo reposto quando atingir determinado percentual de utilização (por exemplo, quando for utilizado 70% do montante), de forma a que a organização não fique sem recursos disponíveis para cobrir pequenas despesas emergenciais.

Para criar um fundo fixo de caixa devem ser estabelecidas diretrizes,

como: definição do valor do fundo e percentual de utilização para

reposição de numerário; responsáveis: a) pela guarda e prestação de contas; b) pela validação da documentação suporte, com aprovação

formal; tipos de despesas que podem ser pagas com recursos do

fundo; valor máximo das despesas pagas com esses recursos.

INFORMAÇÕES

Controle de Caixa e Fundo Fixo

Para utilização com a finalidade adequada, algumas regras básicas

devem ser observadas: o pagamento de compra de bens patrimoniais e de despesas

regulares, tais como água, luz, telefone, etc., não devem ser realizados com os recursos do fundo;

os documentos de comprovação devem seguir as mesmas

regras que as já mencionadas anteriormente; os adiantamentos para prestação de contas posterior devem ter

um documento interno que comprove a saída de recursos, com a identificação do recebedor, a data, a finalidade e o valor; esse documento será substituído pelo documento fiscal

quando da prestação de contas e poderá ser utilizado para

controle de despesas que não possuam comprovante fiscal, tais como compra de passes de ônibus;

o funcionário responsável pelo fundo fixo, deverá zelar pela boa

guarda de numerários e documentos que lhe forem confiados, de forma a comprovar a qualquer momento, o movimento e o saldo do fundo e sua devolução quando registrado. A tabela com o tempo de guarda previsto pela legislação consta do anexo.

INFORMAÇÕES

CADASTRO NA PMSP

Link: http://www.prefeitura.sp.gov.br/cidade/secretarias/financas/servicos/cpom/index.php?p=2388 Cadastramento de Prestadores de Serviços É obrigatória a inscrição, em cadastro da Secretaria Municipal de Finanças de São Paulo, das pessoas jurídicas que emitem nota fiscal autorizada por outro município, para tomadores estabelecidos no município de São Paulo, referente aos serviços descritos na tabela anexa ao Decreto 46.598/05, de 4 de novembro de 2005, e na conformidade da Portaria SF 101/2005 , alterada pela Portaria SF 118/2005 (com a redação dada pelas Portarias SF 008/2006, 020/2006 e 030/2006). A inscrição nesse cadastro deve ser feita através do formulário eletrônico linkado no final desta página, denominado " Declaração de Prestadores de Serviços de Outros Municípios". Após o preenchimento do formulário eletrônico, o Protocolo de Inscrição deverá ser impresso e assinado pelo representante legal ou procurador e remetido, no prazo de 30 (trinta) dias da transmissão da declaração, por via postal, com aviso de recebimento, para a Praça de Atendimento da Secretaria de Finanças, localizada no Vale do Anhangabaú, 206, CEP 01007-040, São Paulo/SP, ou entregue no mesmo local, em envelope lacrado com a mensagem "Protocolo de Inscrição - Declaração nº ..." e a "Razão Social do Remetente" anotados na parte frontal do envelope, juntamente com os documentos e as fotos nele relacionados. Quando o local do estabelecimento prestador for a residência de pessoa natural, a pessoa jurídica fica dispensada do envio da fotografia das instalações internas, devendo enviar por via postal somente as fotografias das instalações externas. A Secretaria Municipal de Finanças terá o prazo de 30 (trinta) dias, contados da data da recepção dos documentos, para deferir ou indeferir a inscrição, solicitar outros documentos ou esclarecimentos ao prestador de serviços. O prestador de serviços poderá verificar a situação de sua inscrição utilizando-se do número do Protocolo de Inscrição. Os interessados poderão utilizar o e-mail [email protected] para dirimir eventuais dúvidas relativas ao

cadastro. Declaração de Prestadores de Serviços de Outros Municípios Relação de documentos a serem enviados:

INFORMAÇÕES

O "PROTOCOLO DE INSCRIÇÃO - DECLARAÇÃO" terá validade de 30 (trinta) dias da data da transmissão do "REQUERIMENTO DE INSCRIÇÃO - PESSOA JURÍDICA DE OUTRO MUNICÍPIO", devendo o mesmo ser impresso e assinado pelo representante legal ou procurador e remetido por via postal, com aviso de recebimento, para a Praça de Atendimento, localizada no Parque do Anhangabaú, 206/226, CEP 01007-040, São Paulo/SP, ou entregue no mesmo local, em envelope lacrado com a mensagem "PROTOCOLO DE INSCRIÇÃO - DECLARAÇÃO N.º .." e a "RAZÃO SOCIAL DO REMETENTE" anotados na parte frontal do envelope, juntamente com os seguintes documentos: a) cópia autenticada do RG e CPF do sócio responsável pelo pedido de inscrição; b) cópia do CNPJ do estabelecimento; c) cópia autenticada do instrumento de constituição (Contrato Social, Estatuto, Ata ou Declaração de Empresário - Firma Individual) e, se for o caso, suas alterações posteriores, regularmente registrados no órgão competente; d) procuração, conforme modelo anexo a esta Portaria, com firma reconhecida, acompanhada dos documentos pessoais do procurador (cópia autenticada do RG e CPF), quando o signatário do protocolo de inscrição for procurador; e) cópia do lançamento do Imposto Predial e Territorial Urbano – IPTU do estabelecimento, referente ao exercício mais recente; f) cópia do recibo de entrega da Relação Anual de Informações Sociais – RAIS, relativa ao estabelecimento, dos 2 (dois) exercícios anteriores ao da solicitação da inscrição; g) cópia do contrato de locação, se for o caso, com firma reconhecida dos signatários; h) cópia das faturas de pelo menos 1 (um) telefone dos últimos 6 (seis) meses em que conste o endereço do estabelecimento; i) cópia da última conta de energia elétrica em que conste o endereço do estabelecimento; j) 3 (três) fotografias do estabelecimento, com o registro das seguintes imagens: as instalações internas, a fachada frontal e detalhe do número. As fotografias tratadas na alínea "j" do item anterior poderão ser digitalizadas e transmitidas por meio da internet como parte integrante do "REQUERIMENTO DE INSCRIÇÃO - PESSOA JURÍDICA DE OUTRO MUNICÍPIO".

INFORMAÇÕES