Maio/2018 Nº 61 -...

47

Maio/2018 – Nº 61

-

Upload

phungkhuong -

Category

Documents

-

view

217 -

download

0

Transcript of Maio/2018 Nº 61 -...

Maio/2018 – Nº 61

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

2

http://cepa.epagri.sc.gov.br

x

Governador do Estado Eduardo Pinho Moreira

Secretário de Estado da Agricultura e da Pesca

Airton Spies

Presidente da Epagri Luiz Ademir Hessmann

Diretores

Ivan Luiz Zilli Bacic

Desenvolvimento Institucional

Giovani Canola Teixeira Administração e Finanças

Luiz Antônio Palladini Ciência, Tecnologia e Inovação

Paulo Roberto Lisboa Arruda

Extensão Rural

Gerente do Centro de Socioeconomia e Planejamento Agrícola (Cepa) Reney Dorow

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

3

http://cepa.epagri.sc.gov.br

Boletim Agropecuário

Autores desta edição

Alexandre Luís Giehl Glaucia Padrão

Haroldo Tavares Elias João Rogério Alves

Jurandi Teodoro Gugel Luis Augusto Araujo Tabajara Marcondes

Florianópolis

2018

Empresa de Pesquisa Agropecuária e Extensão Rural de Santa Catarina (Epagri)

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

4

http://cepa.epagri.sc.gov.br

Rodovia Admar Gonzaga, 1347, Itacorubi, Caixa Postal 502 88034-901 Florianópolis, SC, Brasil Fone: (48) 3665-5000 Site: www.epagri.sc.gov.br E-mail: [email protected] Centro de Socioeconomia e Planejamento Agrícola (Cepa) Rodovia Admar Gonzaga, 1486, Itacorubi 88034-901 Florianópolis, SC, Brasil Fone: (48) 3665-5078 Site: http://cepa.epagri.sc.gov.br/ E-mail: [email protected] Coordenação Tabajara Marcondes – Epagri/Cepa Elaboração Alexandre Luís Giehl – Epagri/Cepa Glaucia Padrão – Epagri/Cepa João Rogério Alves – Epagri/Cepa Haroldo Tavares Elias – Epagri/Cepa Jurandi Teodoro Gugel – Epagri/Cepa Luis Augusto Araujo – Epagri/Cepa Rogério Goulart Junior – Epagri/Cepa Tabajara Marcondes – Epagri/Cepa Colaboração: Cleverson Buratto – Tubarão (UGT 8) Édila Gonçalves Botelho – Epagri/Cepa Evandro Uberdan Anater – Joaçaba (UGT 2) Getúlio Tadeu Tonet – Canoinhas (UGT 4) Gilberto Luiz Curti – Chapecó (UGT 1) Janice Waintuch Reiter – Epagri/Cepa João Claudio Zanatta – Lages (UGT 3) Léo Teobaldo Kroth – Epagri/Cepa Marcia Mondardo – Epagri/Cepa Mauricio E. Mafra – Ceasa/SC Saturnino Claudino dos Santos – Rio do Sul (UGT 5) Sidaura Lessa Graciosa – Epagri/Cepa Elvys Taffarel – São Miguel do Oeste (UGT 9) Wilian Ricce – Epagri/Ciram Editado pelo Centro de Socioeconomia e Planejamento Agrícola (Epagri/Cepa) É permitida a reprodução parcial deste trabalho desde que citada a fonte.

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

5

http://cepa.epagri.sc.gov.br

APRESENTAÇÃO

O Centro de Socioeconomia e Planejamento Agrícola (Epagri/Cepa), unidade de pesquisa da Epagri, tem a satisfação de disponibilizar o Boletim Agropecuário on-line. Ele reúne as informações conjunturais de alguns dos principais produtos agropecuários do estado de Santa Catarina.

O objetivo deste documento é apresentar, de forma sucinta, as principais informações conjunturais referentes ao desenvolvimento das safras, da produção e dos mercados para os produtos selecionados. Para isso, o Boletim Agropecuário contém informações referentes à última quinzena ou aos últimos 30 dias. Em casos esporádicos, a publicação poderá conter séries mais longas e análises de eventos específicos. Além das informações por produto, eventualmente poderão ser divulgados neste documento textos com análises conjunturais que se façam pertinentes e oportunas, chamando a atenção para aspectos não especificamente voltados ao mercado.

O Boletim Agropecuário pretende ser uma ferramenta para que o produtor rural possa vislumbrar melhores oportunidades de negócios. Visa, também, fortalecer sua relação com o mercado agropecuário por meio do aumento da competitividade da agricultura catarinense.

Esta publicação está disponível em arquivo eletrônico no site da Epagri/Cepa, http://www.cepa.epagri.sc.gov.br//. Podem ser resgatadas também as edições anteriores.

Luiz Ademir Hessmann

Presidente da Epagri

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

6

http://cepa.epagri.sc.gov.br

Sumário

Grãos ................................................................................................................................................................. 7

Arroz .................................................................................................................................................................. 7

Feijão ............................................................................................................................................................... 11

Milho ................................................................................................................................................................ 13

Soja .................................................................................................................................................................. 16

Trigo ................................................................................................................................................................. 20

Hortaliças ........................................................................................................................................................ 23

Alho .................................................................................................................................................................. 23

Cebola .............................................................................................................................................................. 26

Produtos vegetais ........................................................................................................................................... 28

Tabaco ............................................................................................................................................................. 28

Pecuária ........................................................................................................................................................... 30

Avicultura ......................................................................................................................................................... 30

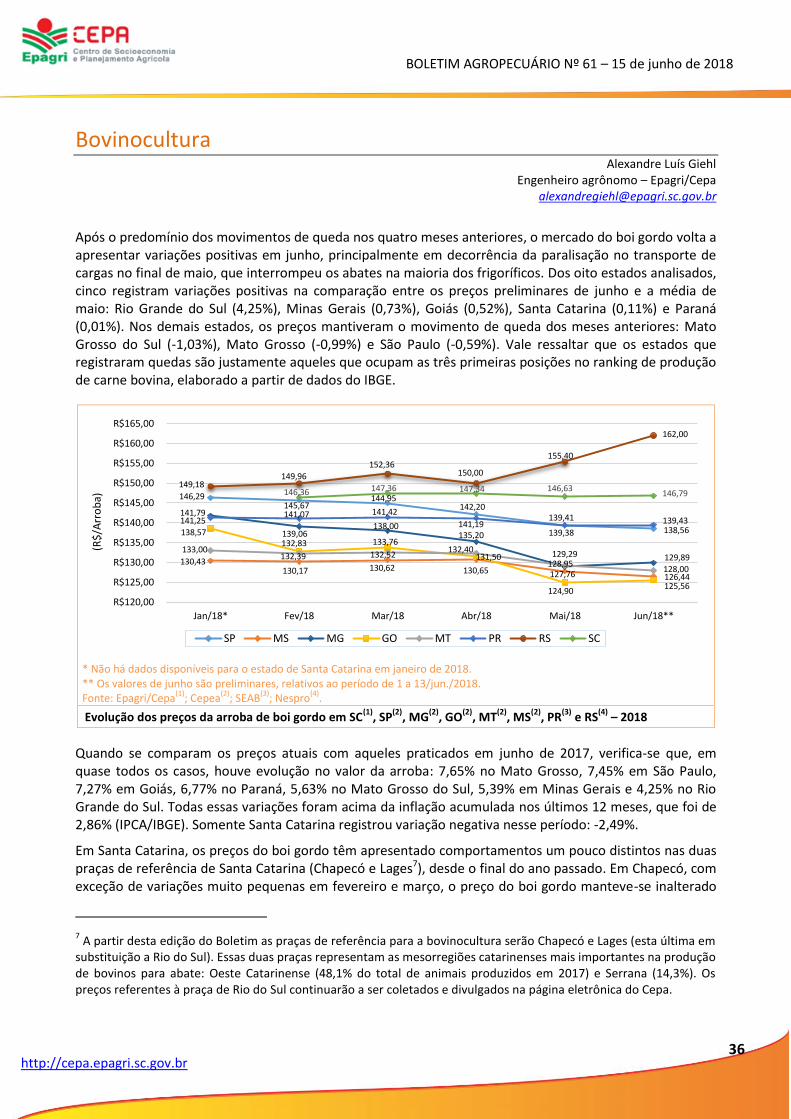

Bovinocultura .................................................................................................................................................. 36

Suinocultura..................................................................................................................................................... 40

Leite ................................................................................................................................................................. 45

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

7

http://cepa.epagri.sc.gov.br

Grãos

Arroz Glaucia Padrão

Economista, Drª. – Epagri/Cepa [email protected]

Maio de 2018 foi um mês de leve recuperação dos preços médios recebidos pelo produtor. Em relação ao mês anterior (abril), os preços variaram 1,51%. Entre as causas desta leve recuperação dos preços está a retração do mercado doméstico. Com preços baixos no mercado interno, os produtores que tiveram capacidade de estocagem só comercializaram volume

necessário para custear suas dívidas. Tal cenário foi visualizado tanto em Santa Catarina quanto no Rio Grande do Sul, que, pela proximidade geográfica e por ser o maior produtor nacional, exerce forte influência sobre os preços catarinenses deste grão. Ademais, destaca-se a realização de compras pela Conab e aumento das exportações, que reduziram a oferta interna do grão. No entanto, estes preços estão bem abaixo daqueles observados nas duas últimas safras, que, em termos reais, eram, em média, R$ 42,00 o saco de 50kg. A comparação feita entre os preços do mesmo mês em 2018 e 2017 mostra que estes estão aproximadamente 21% menores no ano corrente. Já comparativamente a 2009, o preço médio anual de 2018 está cerca de 30% menor, com comportamento decrescente ao longo dos anos. O preço do arroz em Santa Catarina segue comportamento cíclico. Em todos esses ciclos, em geral, o preço forma um pico e cai logo após. Na maioria das vezes, cai rapidamente e com intensidade. O pico de preços do ciclo atual foi formado na safra 2016/17, resultando em preços baixos na safra 2017/18.

Fonte: Epagri/Cepa.

Arroz irrigado – Evolução do preço médio real mensal ao produtor – Santa Catarina (Jan./2013 a Mai./2018) – R$/sc 50kg

Fonte: Epagri/Cepa.

Fonte: Epagri/Cepa.

Arroz em casca – Índice de preço médio anual ao produtor - 2009 a 2018

Arroz em casca – comparativo preços reais ao produtor em SC – abril e maio de 2017 e 2018

42,70 42,08

33,24

20,00

25,00

30,00

35,00

40,00

45,00

50,00

55,00

Jan

Ab

r

Jul

Ou

t

Jan

Ab

r

Jul

Ou

t

Jan

Ab

r

Jul

Ou

t

Jan

Ab

r

Jul

Ou

t

Jan

Ab

r

Jul

Ou

t

Jan

Ab

r

2013 2014 2015 2016 2017 2018

0

20

40

60

80

100

120

0,005,00

10,0015,0020,0025,0030,0035,0040,0045,00

Abril Maio2017 2018

Δ= -21,79% Δ= -20,99%

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

8

http://cepa.epagri.sc.gov.br

A relação de troca entre o grão e os principais insumos utilizados na produção se mostrou favorável em alguns momentos do período analisado. Isto porque, nesses momentos, o preço do arroz estava elevado devido à escassez de oferta ocasionada por problemas climáticos. Na safra 2017/18, em que o preço médio recebido pelo produtor até abril de 2018 foi de R$ 38,00 o saco de 50kg, a relação de troca tem se mostrado desfavorável ao produtor, nos itens selecionados. Considerando o adubo de cobertura, ureia, que representa cerca de 4% dos custos variáveis, em abril de 2018 foram necessários cerca de 2 sacos de arroz para adquirir um saco de 50kg de ureia. Para o diesel, que representa cerca de 5% do custo variável de produção, essa relação também se mostrou crescente e desfavorável ao produtor, sendo necessários cerca de 0,11 sacos de arroz para adquirir um litro de diesel. Para produzir um hectare de arroz, são necessários, aproximadamente, 90 litros de diesel para todas as operações com trator e TAI, de forma que, quanto mais desfavorável essa relação de troca, menor tende a ser a margem líquida do produtor. Já para a mão de obra, são necessárias 6,8 diárias para produzir um hectare de arroz, o que representa 12,68% do custo variável, excluídos os salários mais encargos dos operadores de trator e TAI. A relação de troca com este fator de produção também tem sido desfavorável ao produtor nos últimos meses. Em abril de 2018 foram necessários 3,51 sacos de arroz para custear uma diária de trabalhador rural.

No que se refere ao mercado internacional, observa-se que, de janeiro a abril de 2018, o valor das exportações foi quase 5 vezes superior a todo valor exportado em 2017. O principal destino foi a Venezuela, que no período importou do Estado quase 30 mil toneladas do grão, superando a África do Sul, que importou, no mesmo período, 5 mil toneladas, tendo se mantido como importante parceiro comercial do grão para o Estado. Essa ação resultou em redução da oferta interna, influenciando na variação positiva dos preços no estado.

Fonte: Epagri/Cepa.

Arroz em casca – Relação de troca entre o arroz em casca e os principais insumos de produção

Arroz em casca – comparativo preços reais ao produtor em Santa Catarina e custo de produção – 2015/16 a 2017/18

Nota: Dados de 2018 se referem ao acumulado de janeiro a maio.

Fonte: MDIC/Aliceweb.

Arroz e derivados – Evolução do valor das exportações – Santa Cata-rina (2013 a 2018) – (US$ FOB 1000)

1,98

3,51

0,11

0,00

0,02

0,04

0,06

0,08

0,10

0,12

0,00

0,60

1,20

1,80

2,40

3,00

3,60

Uréia / Uréia PrillDiária trabalhador rural

0,00

10,00

20,00

30,00

40,00

50,00

60,00

2015/16 2016/17 2017/18

Custo variável por sacoCusto total por saco

-R$ R$ 3,54

-R$ 0,73

11.495

0

2.000

4.000

6.000

8.000

10.000

12.000

2013 2014 2015 2016 2017 2018

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

9

http://cepa.epagri.sc.gov.br

A análise comparativa da safra 2017/18 em relação à safra 2016/17, permite identificar redução de 0,48% na área plantada. Ao contrário do que apontava o último relatório parcial de safra da Epagri/Cepa, a produção deverá ser 0,54% maior que a colhida na safra 2016/17, com produtividade 1,02% maior em relação à safra passada. A safra está totalmente colhida no Estado, restando ainda a confirmação das produtividades. Mas, se confirmada a expectativa, a produção deverá ser de aproximadamente 1,18 milhões de toneladas, numa área de aproximadamente 148 mil hectares cultivados. A produtividade deverá ser de 8,012 toneladas por hectare, o que equivale a 160,2 sacas/ha na média do Estado. Entre as causas da boa safra, estão a condição climática favorável, investimento em tecnologia e uso de cultivares de alto potencial de produtividade, bem como baixa condição para ocorrência de brusone, principalmente na Região Sul do Estado. A ocorrência de problemas climáticos isolados, a exemplo da chuva de granizo ocorrida em Nova Veneza, não foi suficiente para prejudicar significativamente a produtividade. Observa-se, também, que a safra 2017/18 atrasou em relação à safra 2016/17, devido as baixas temperaturas observadas no início do plantio.

Comparativo de safra - Evolução do calendário agrícola do arroz irrigado em Santa Catarina, 2016/17 e 2017/18

0,00

10,00

20,00

30,00

40,00

50,00

60,00

JUL AGOS SET OUT NOV DEZ

% plantio

2016/17 2017/18 MÉDIA

0,00

10,00

20,00

30,00

40,00

50,00

SET OUT NOV DEZ JAN FEV MAR

% floração

2016/17 2017/18 MÉDIA

0

10

20

30

40

50

60

70

OUT NOV DEZ JAN FEV MAR ABR MAI

% colheita

2016/17 2017/18 MÉDIA

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

10

http://cepa.epagri.sc.gov.br

Arroz Irrigado – Comparativo safra 2016/17 e safra 2017/18 – Santa Catarina

Microrregião

Safra 2016/17 Safra 2017/18 (estimativa

atual) Variação (%)

Área (ha) Quant.

prod. (t)

Rend. médio (kg/ha)

Área (ha)

Quant. prod. (t)

Rend. médio (kg/ha)

Área plant.

Quant. prod.

Rend. médio

Araranguá 51.730 401.179 7.755 51.530 404.001 7.840 -0,39 0,70 1,09

Blumenau 8.379 72.962 8.708 8.376 67.345 8.040 -0,04 -7,70 -7,66

Criciúma 20.857 167.558 8.034 20.857 162.944 7.812 0,00 -2,75 -2,75

Florianópolis 3.095 17.336 5.601 2.660 17.336 6.517 -14,05 0,00 16,35 Itajaí 9.261 76.190 8.227 9.261 73.128 7.896 0,00 -4,02 -4,02

Ituporanga 269 2.152 8.000 277 2.475 8.935 2,97 15,01 11,69

Joinville 20.036 167.916 8.381 20.036 164.871 8.229 0,00 -1,81 -1,81

Rio do Sul 10.759 89.384 8.308 10.702 95.926 8.963 -0,53 7,32 7,89

Tabuleiro 146 1.238 8.479 126 1.056 8.381 -13,70 -14,70 -1,16 Tijucas 2.690 20.300 7.546 2.690 20.300 7.546 0,00 0,00 0,00

Tubarão 21.094 160.020 7.586 21.094 173.214 8.212 0,00 8,25 8,25

Santa Catarina 148.316 1.176.234 7.931 147.609 1.182.596 8.012 -0,48 0,54 1,02 Fonte: Epagri/Cepa (Junho/2018).

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

11

http://cepa.epagri.sc.gov.br

Feijão João Rogério Alves

Engenheiro-agrônomo, M.Sc. – Epagri/Cepa [email protected]

A colheita do feijão 2ª safra está praticamente encerrada em Santa Catarina. Nas microrregiões de Chapecó, Concórdia e Xanxerê mais de 90% da área destinada ao plantio já está colhida. A Região Sul do Estado é que está mais atrasada, com estimativa que apenas 10% tenha sido foi colhido. Em todo estado cerca de 80% da área cultivada com feijão 2ª safra 2017/18 já foi colhida. Em se confirmando esses números no próximo mês, quando então encerraremos as avaliações de produção e produtividade da safra de verão, deveremos colher cerca de 29 mil toneladas de feijão 2ª safra, para uma produtividade média de aproximadamente 25 sacas de 60kg/ha. Em função da greve nacional dos caminhoneiros, essa etapa de colheita foi parcialmente prejudicada pela falta de diesel, que ocasionou a interrupção parcial e/ou total da colheita enquanto durou a greve. Espera-se uma produção com boa qualidade de grão, pois o clima colaborou com baixa umidade durante a colheita. Com mercado estável, os produtores não deverão ter maiores problemas para aceitação de sua produção pelos compradores.

No estado de São Paulo, a mosca-branca tem desestimulado os produtores a cultivarem o feijão 2ª safra, principalmente em áreas em que a primeira safra foi cultivada com feijão e soja. Segundo dados da Conab, a área plantada no Estado com feijão 2ª safra sofrerá um redução de 4,8%, chegando a 14 mil hectares. No Rio Grande do Sul, resta colher 9% da área destinada ao plantio do feijão 2ª safra. Segundo dados da Emare/RS, a produtividade média deverá ficam em trono de 27 sacas por hectare. A qualidade dos grãos é considerada muito boa e a comercialização voltou à sua normalidade após o término da greve dos caminhoneiros. No Paraná, nesta 2º safra de feijão, deverão ser colhidas cerca de 306,4 mil toneladas, produção esta 12% inferior à safra passada. Com a safra sendo finalizada, a redução na área plantada tende a se confirmar, com diminuição de significativos 21%, que corresponde a cerca de 52 mil hectares a menos. A produtividade deverá aumentar cerca de 9%, passando de aproximadamente 24 para 26 sacos de 60kg/ha.

O preço médio do feijão-carioca em Santa Catarina, no mês de maio, teve um aumento de cerca de 21% em relação a abril, passando de R$ 91,00 para R$ 110,00 a saca. Este comportamento de alta também foi seguido por outras praças, como Paraná (14,55%), São Paulo (8,47%) e Minas Gerais (16,89%). O feijão-preto teve alta de 6,36% em Santa Catarina no mês de maio em relação a abril; no Paraná, a alta foi de cerca de 12% para a saca de 60kg do feijão-preto, e no Rio Grande do Sul houve queda de 1,0% no preço do feijão-preto pago ao produtor.

Feijão – Evolução do preço médios mensal pago ao produtor - safra 2017/18 (R$/60kg)

Estado Tipo Abr./18 Maio/18 Variação (%) Maio/17 Variação (%)

Santa Catarina

Feijão-carioca

91,00 110,00 20,88 177,89 -38,16

Paraná 90,22 103,35 14,55 167,96 -38,47

São Paulo 111,6 121,05 8,47 161,50 -25,05

Minas Gerais 107,52 125,68 16,89 140,11 -10,30

Goiás 93,34 96,89 3,80 162,50 -40,38

Santa Catarina

Feijão-preto

110,00 117,00 6,36 120,00 -2,50

Paraná 103,94 116,35 11,94 120,84 -3,72

Rio Grande do Sul 129,10 127,81 -1,00 149,64 -14,59

Nota: Feijão-preto, referência Canoinhas/SC. Feijão-carioca, referência SC Joaçaba/SC - Maio/2018. Fonte: Epagri/Cepa (SC), SEAB/Deral (PR), Agrolink (RS, MG, GO e SP).

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

12

http://cepa.epagri.sc.gov.br

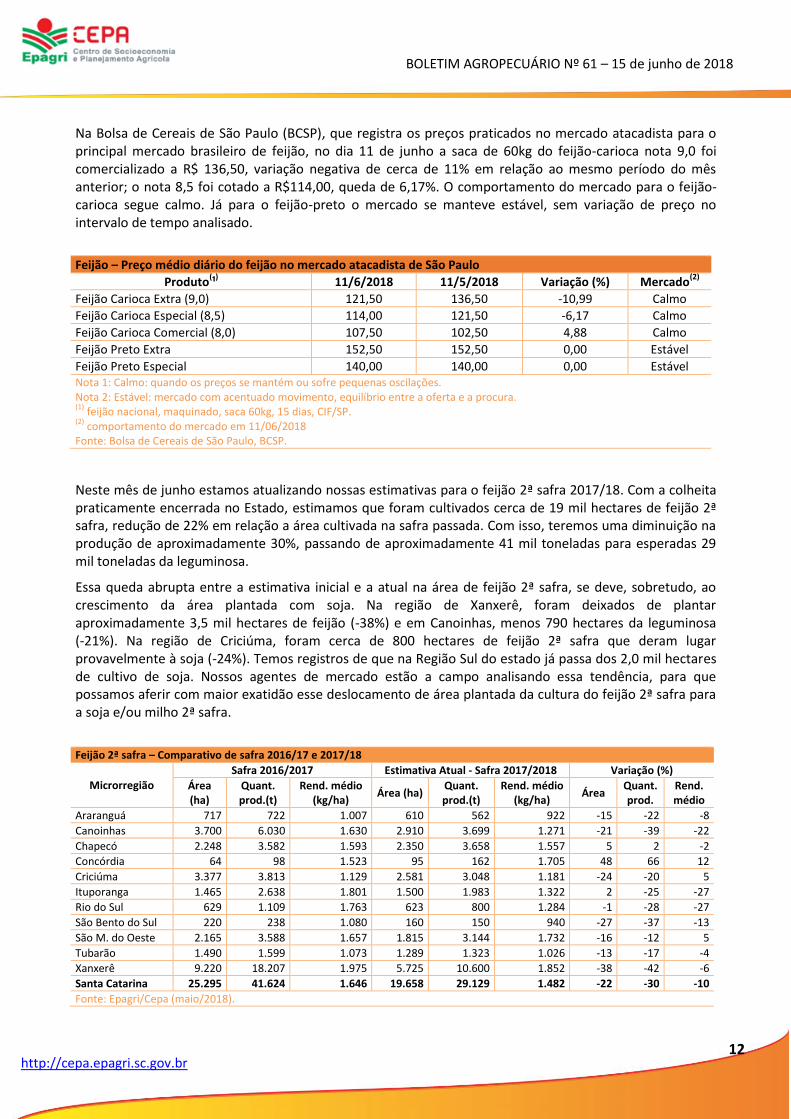

Na Bolsa de Cereais de São Paulo (BCSP), que registra os preços praticados no mercado atacadista para o principal mercado brasileiro de feijão, no dia 11 de junho a saca de 60kg do feijão-carioca nota 9,0 foi comercializado a R$ 136,50, variação negativa de cerca de 11% em relação ao mesmo período do mês anterior; o nota 8,5 foi cotado a R$114,00, queda de 6,17%. O comportamento do mercado para o feijão-carioca segue calmo. Já para o feijão-preto o mercado se manteve estável, sem variação de preço no intervalo de tempo analisado.

Feijão – Preço médio diário do feijão no mercado atacadista de São Paulo

Produto(¹)

11/6/2018 11/5/2018 Variação (%) Mercado(2)

Feijão Carioca Extra (9,0) 121,50 136,50 -10,99 Calmo

Feijão Carioca Especial (8,5) 114,00 121,50 -6,17 Calmo

Feijão Carioca Comercial (8,0) 107,50 102,50 4,88 Calmo

Feijão Preto Extra 152,50 152,50 0,00 Estável

Feijão Preto Especial 140,00 140,00 0,00 Estável Nota 1: Calmo: quando os preços se mantém ou sofre pequenas oscilações. Nota 2: Estável: mercado com acentuado movimento, equilíbrio entre a oferta e a procura. (1)

feijão nacional, maquinado, saca 60kg, 15 dias, CIF/SP. (2)

comportamento do mercado em 11/06/2018 Fonte: Bolsa de Cereais de São Paulo, BCSP.

Neste mês de junho estamos atualizando nossas estimativas para o feijão 2ª safra 2017/18. Com a colheita praticamente encerrada no Estado, estimamos que foram cultivados cerca de 19 mil hectares de feijão 2ª safra, redução de 22% em relação a área cultivada na safra passada. Com isso, teremos uma diminuição na produção de aproximadamente 30%, passando de aproximadamente 41 mil toneladas para esperadas 29 mil toneladas da leguminosa.

Essa queda abrupta entre a estimativa inicial e a atual na área de feijão 2ª safra, se deve, sobretudo, ao crescimento da área plantada com soja. Na região de Xanxerê, foram deixados de plantar aproximadamente 3,5 mil hectares de feijão (-38%) e em Canoinhas, menos 790 hectares da leguminosa (-21%). Na região de Criciúma, foram cerca de 800 hectares de feijão 2ª safra que deram lugar provavelmente à soja (-24%). Temos registros de que na Região Sul do estado já passa dos 2,0 mil hectares de cultivo de soja. Nossos agentes de mercado estão a campo analisando essa tendência, para que possamos aferir com maior exatidão esse deslocamento de área plantada da cultura do feijão 2ª safra para a soja e/ou milho 2ª safra.

Feijão 2ª safra – Comparativo de safra 2016/17 e 2017/18

Microrregião

Safra 2016/2017 Estimativa Atual - Safra 2017/2018 Variação (%)

Área (ha)

Quant. prod.(t)

Rend. médio (kg/ha)

Área (ha) Quant. prod.(t)

Rend. médio (kg/ha)

Área Quant. prod.

Rend. médio

Araranguá 717 722 1.007 610 562 922 -15 -22 -8

Canoinhas 3.700 6.030 1.630 2.910 3.699 1.271 -21 -39 -22

Chapecó 2.248 3.582 1.593 2.350 3.658 1.557 5 2 -2

Concórdia 64 98 1.523 95 162 1.705 48 66 12

Criciúma 3.377 3.813 1.129 2.581 3.048 1.181 -24 -20 5

Ituporanga 1.465 2.638 1.801 1.500 1.983 1.322 2 -25 -27

Rio do Sul 629 1.109 1.763 623 800 1.284 -1 -28 -27

São Bento do Sul 220 238 1.080 160 150 940 -27 -37 -13

São M. do Oeste 2.165 3.588 1.657 1.815 3.144 1.732 -16 -12 5

Tubarão 1.490 1.599 1.073 1.289 1.323 1.026 -13 -17 -4

Xanxerê 9.220 18.207 1.975 5.725 10.600 1.852 -38 -42 -6

Santa Catarina 25.295 41.624 1.646 19.658 29.129 1.482 -22 -30 -10

Fonte: Epagri/Cepa (maio/2018).

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

13

http://cepa.epagri.sc.gov.br

Milho Haroldo Tavares Elias

Engenheiro-agrônomo, Dr. – Epagri/Cepa

Pelo quarto mês consecutivo, os preços do milho apresentaram reação significativa nos principais estados produtores. No Mato Grosso, Paraná e Santa Catarina as cotações, em abril, registraram R$ 23,06/sc, R$ 32,88/sc e R$ 35,58/sc, respectivamente. Em relação ao mês anterior, em média o preço apresentou alta de 4,84% nestes Estados. Em comparação com maio de 2017, o aumento foi de 51,2%, demonstrando um comportamento diferenciado entre os últimos três anos de análise, como pode ser visualizado no gráfico abaixo. Em Santa Catarina, os valores praticados neste mês de maio são os mais elevados desde janeiro de 2017.

Fonte: Epagri/Cepa. Agrolink.

Milho – Evolução do preço médio mensal ao produtor em Santa Catarina, Mato Grosso, Paraná, Mato Grosso do Sul – 2016 a maio/2018. Corrigido IGPD-I

Panorama estadual

A safra está praticamente com a colheita finalizada. Em torno de 98,5% do milho grão já está colhido no Estado, restando pequenas áreas. O prognóstico realizado pela Epagri/Cepa, em setembro/2017 apontava que a produção da safra atual seria 20,4% inferior à safra passada. Porém, neste levantamento, os números melhoraram, indicando redução de 19,7% frente ao período anterior (2016/17), que foi uma safra excelente, de acordo com o acompanhamento sistemático das últimas cinco safras. Há que se ressaltar este aspecto, pois, considerando a média de rendimento das últimas 3 safras, que foi de 7.970 Kg/ha1, a atual safra pode ser considerada normal, com perspectivas de fechar com rendimento superior a 8.000 Kg/ha (figura abaixo). O último relatório da atual safra será divulgado no início de julho, com o fechamento dos números da atual safra 2017/18.

1 Informações do Sistema de Acompanhamento de Safras, Epagri/Cepa, 2015-2018.

36,24 35,58

0,00

10,00

20,00

30,00

40,00

50,00

60,00

Mai Jun Jul Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul ago set out nov dez Jan Fev Mar Abr Mai

2016 2017 2018

SC MT PR MS

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

14

http://cepa.epagri.sc.gov.br

Milho – Evolução da safra 2012/13-2017/18

Safra nacional

O fator climático redefine expectativa de produção para segunda safra no Brasil

Milho primeira safra: colheita finalizada na Região Centro-Sul e colheita iniciando no Nordeste. Produção estimada em 26,8 milhões de toneladas, ainda 12,1% inferior à safra passada, influenciada, principalmente, pela redução na área semeada.

Milho segunda safra: com a colheita iniciando e parte da produção afetada por forte estresse hídrico, a produtividade sofreu grande impacto, resultando numa produção de 58,2 milhões de toneladas, 13,5% inferior à safra passada2. Estes números poderão ser revistos, uma vez que o rendimento deverá ser atualizado em função da estiagem, principalmente no Mato Grosso do Sul e Paraná.

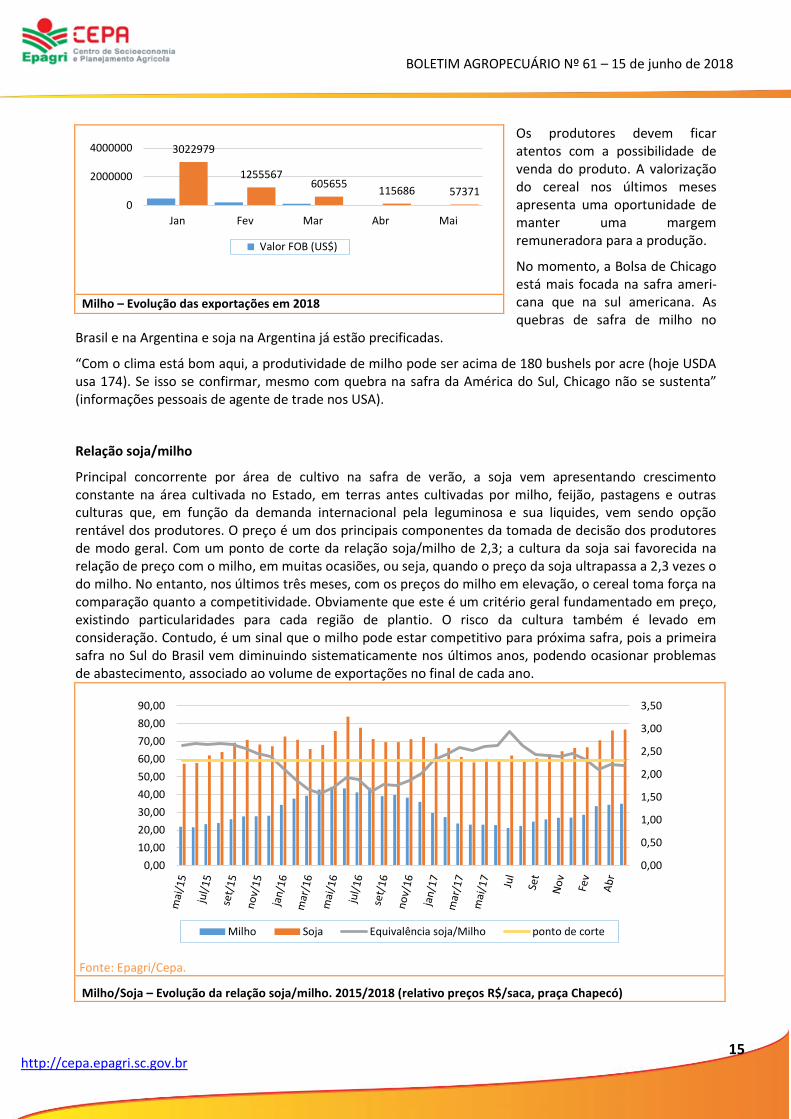

Exportações de milho: sequência de cinco meses com forte retração nos volumes de exportação do cereal, sendo registrados em janeiro deste ano 3 milhões de toneladas e em maio somente 57.371 toneladas exportadas (MDIC. http://comexstat.mdic.gov.br/pt/geral), conforme gráfico abaixo. A redução nas exportações são importantes para o setor agroindustrial/produtores de proteína animal, visando manter o nível de estoque e disponibilidade interna do cereal.

Aliado a isto, os estoques do Brasil, agora estimado em 10,9 milhões de toneladas, ressalta-se que esse estoque permite um cenário ainda confortável em relação ao abastecimento, para a safra 2018/19, mas não algo que diminua os preços do cereal drasticamente no início do ano, ou seja, uma redução mais acentuada nesses estoques começa a ser um problema, sobretudo para os demandantes internos2. Ou seja, ano para consumir parte dos estoques.

2 Conab | ACOMPANHAMENTO DA SAFRA BRASILEIRA DE GRÃOS | v. 5 - Safra 2017/18, n.9 - Nono levantamento, junho 2018.

7.424 8.528 7.981

-

2.000

4.000

6.000

8.000

10.000

-

1.000.000

2.000.000

3.000.000

4.000.000

2012/13 2013/14 2014/15 2015/16 2016/17 2017/18

Área Plantada (ha) Quantidade produzida (t) Rend. Médio (kg/ha)

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

15

http://cepa.epagri.sc.gov.br

Os produtores devem ficar atentos com a possibilidade de venda do produto. A valorização do cereal nos últimos meses apresenta uma oportunidade de manter uma margem remuneradora para a produção.

No momento, a Bolsa de Chicago está mais focada na safra ameri-cana que na sul americana. As quebras de safra de milho no

Brasil e na Argentina e soja na Argentina já estão precificadas.

“Com o clima está bom aqui, a produtividade de milho pode ser acima de 180 bushels por acre (hoje USDA usa 174). Se isso se confirmar, mesmo com quebra na safra da América do Sul, Chicago não se sustenta” (informações pessoais de agente de trade nos USA).

Relação soja/milho

Principal concorrente por área de cultivo na safra de verão, a soja vem apresentando crescimento constante na área cultivada no Estado, em terras antes cultivadas por milho, feijão, pastagens e outras culturas que, em função da demanda internacional pela leguminosa e sua liquides, vem sendo opção rentável dos produtores. O preço é um dos principais componentes da tomada de decisão dos produtores de modo geral. Com um ponto de corte da relação soja/milho de 2,3; a cultura da soja sai favorecida na relação de preço com o milho, em muitas ocasiões, ou seja, quando o preço da soja ultrapassa a 2,3 vezes o do milho. No entanto, nos últimos três meses, com os preços do milho em elevação, o cereal toma força na comparação quanto a competitividade. Obviamente que este é um critério geral fundamentado em preço, existindo particularidades para cada região de plantio. O risco da cultura também é levado em consideração. Contudo, é um sinal que o milho pode estar competitivo para próxima safra, pois a primeira safra no Sul do Brasil vem diminuindo sistematicamente nos últimos anos, podendo ocasionar problemas de abastecimento, associado ao volume de exportações no final de cada ano.

Milho – Evolução das exportações em 2018

Fonte: Epagri/Cepa.

Milho/Soja – Evolução da relação soja/milho. 2015/2018 (relativo preços R$/saca, praça Chapecó)

3022979

1255567 605655

115686 57371 0

2000000

4000000

Jan Fev Mar Abr Mai

Valor FOB (US$)

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

Milho Soja Equivalência soja/Milho ponto de corte

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

16

http://cepa.epagri.sc.gov.br

Soja Haroldo Tavares Elias

Engenheiro-agrônomo, Dr. – Epagri/Cepa

Em maio, a soja apresentou elevação nos preços pagos aos produtores pelo quarto mês consecutivo nas principais praças dos Estados, registrando R$ 70,78; R$ 76,24 e R$ 75,38 (saca de 60kg) no Mato Grosso, Paraná e Rio Grande do Sul, respectivamente. Em comparação com o mês de abril, os preços tiveram reajuste médio de 22,81% nestes Estados. No comparativo com o mês de maio de 2017, a variação média dos preços nos principais estados produtores (MT, PR e RS) foi de 3,41%. Em Santa Catarina, os preços apresentaram comportamento semelhante, com alta de 1,59% entre abril e maio, com a saca cotada a R$ R$ 76,10 e R$ 77,31, respectivamente. Com isto, os preços praticados são os maiores desde julho de 2016.

Fonte: Epagri/Cepa. Agrolink (MT, PR, RS).

Soja – Preço médio mensal da soja em grão ao produtor - MT, PR, RS e Santa Catarina – 2016 a março 2018

A produção de soja em Santa Catarina, na safra 2016/17, foi de 2,4 milhões de toneladas, em 658 mil hectares cultivados. Para a safra 2017/18 está se confirmando uma expansão na área cultivada com a leguminosa, com incremento de 6,8% em relação à safra 2016/17. Assim, deverá alcançar, com o ajuste do relatório atual (abril), 703 mil hectares cultivados, com produção de 2,45 milhões de toneladas, conforme tabela abaixo. No entanto, em termos de rendimento é estimada redução de 5,05% relativa à safra anterior. Mesmo assim, a produção total do Estado deverá ser superior à safra anterior em 1,4%. Este aumento na área cultivada decorre da redução da área plantada com milho, da área de pastagens, fruticultura, feijão e outras culturas, ao longo dos anos.

76,10

67,8

30,00

40,00

50,00

60,00

70,00

80,00

90,00

jan

fev

mar

abr

mai

jun jul

ago

set

ou

t

no

v

de

z

jan

fev

mar

abr

mai

jun jul

ago

set

ou

t

no

v

de

z

jan

fev

mar

abr

2016 2017 2018

SC RS MT PR

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

17

http://cepa.epagri.sc.gov.br

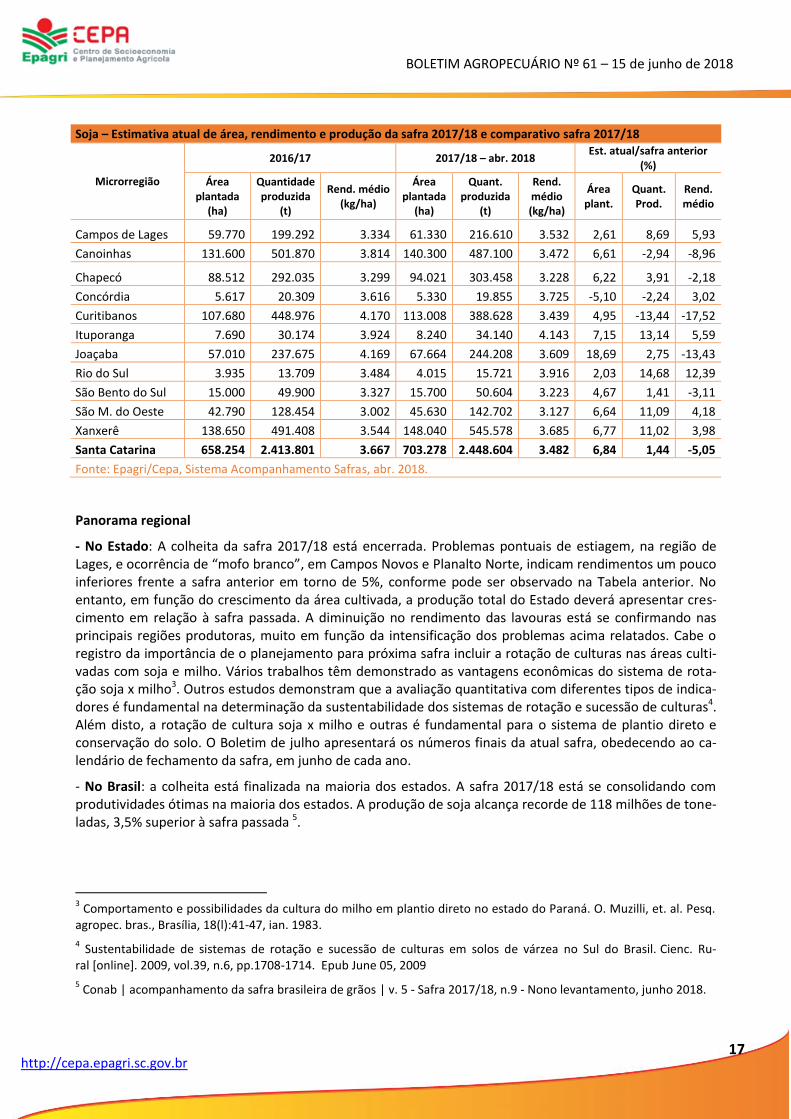

Soja – Estimativa atual de área, rendimento e produção da safra 2017/18 e comparativo safra 2017/18

Microrregião

2016/17 2017/18 – abr. 2018 Est. atual/safra anterior

(%)

Área plantada

(ha)

Quantidade produzida

(t)

Rend. médio (kg/ha)

Área plantada

(ha)

Quant. produzida

(t)

Rend. médio (kg/ha)

Área plant.

Quant. Prod.

Rend. médio

Campos de Lages 59.770 199.292 3.334 61.330 216.610 3.532 2,61 8,69 5,93

Canoinhas 131.600 501.870 3.814 140.300 487.100 3.472 6,61 -2,94 -8,96

Chapecó 88.512 292.035 3.299 94.021 303.458 3.228 6,22 3,91 -2,18

Concórdia 5.617 20.309 3.616 5.330 19.855 3.725 -5,10 -2,24 3,02

Curitibanos 107.680 448.976 4.170 113.008 388.628 3.439 4,95 -13,44 -17,52

Ituporanga 7.690 30.174 3.924 8.240 34.140 4.143 7,15 13,14 5,59

Joaçaba 57.010 237.675 4.169 67.664 244.208 3.609 18,69 2,75 -13,43

Rio do Sul 3.935 13.709 3.484 4.015 15.721 3.916 2,03 14,68 12,39

São Bento do Sul 15.000 49.900 3.327 15.700 50.604 3.223 4,67 1,41 -3,11

São M. do Oeste 42.790 128.454 3.002 45.630 142.702 3.127 6,64 11,09 4,18

Xanxerê 138.650 491.408 3.544 148.040 545.578 3.685 6,77 11,02 3,98

Santa Catarina 658.254 2.413.801 3.667 703.278 2.448.604 3.482 6,84 1,44 -5,05

Fonte: Epagri/Cepa, Sistema Acompanhamento Safras, abr. 2018.

Panorama regional

- No Estado: A colheita da safra 2017/18 está encerrada. Problemas pontuais de estiagem, na região de Lages, e ocorrência de “mofo branco”, em Campos Novos e Planalto Norte, indicam rendimentos um pouco inferiores frente a safra anterior em torno de 5%, conforme pode ser observado na Tabela anterior. No entanto, em função do crescimento da área cultivada, a produção total do Estado deverá apresentar cres-cimento em relação à safra passada. A diminuição no rendimento das lavouras está se confirmando nas principais regiões produtoras, muito em função da intensificação dos problemas acima relatados. Cabe o registro da importância de o planejamento para próxima safra incluir a rotação de culturas nas áreas culti-vadas com soja e milho. Vários trabalhos têm demonstrado as vantagens econômicas do sistema de rota-ção soja x milho3. Outros estudos demonstram que a avaliação quantitativa com diferentes tipos de indica-dores é fundamental na determinação da sustentabilidade dos sistemas de rotação e sucessão de culturas4. Além disto, a rotação de cultura soja x milho e outras é fundamental para o sistema de plantio direto e conservação do solo. O Boletim de julho apresentará os números finais da atual safra, obedecendo ao ca-lendário de fechamento da safra, em junho de cada ano.

- No Brasil: a colheita está finalizada na maioria dos estados. A safra 2017/18 está se consolidando com produtividades ótimas na maioria dos estados. A produção de soja alcança recorde de 118 milhões de tone-ladas, 3,5% superior à safra passada 5.

3 Comportamento e possibilidades da cultura do milho em plantio direto no estado do Paraná. O. Muzilli, et. al. Pesq.

agropec. bras., Brasília, 18(l):41-47, ian. 1983.

4 Sustentabilidade de sistemas de rotação e sucessão de culturas em solos de várzea no Sul do Brasil. Cienc. Ru-

ral [online]. 2009, vol.39, n.6, pp.1708-1714. Epub June 05, 2009

5 Conab | acompanhamento da safra brasileira de grãos | v. 5 - Safra 2017/18, n.9 - Nono levantamento, junho 2018.

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

18

http://cepa.epagri.sc.gov.br

Fatores determinantes de mercado no período

- A alta do dólar em relação ao real impulsionou os preços da soja no Brasil em abril e maio.

- Relatório divulgado pelo USDA (Departamento de Agricultura dos Estados Unidos) apresentado no dia 10 de junho: alguns dos números mais esperados são os referentes a safra 2018 norte-americana,. Até o momento, o clima está favorável para fases iniciais de plantio, gerando boas expectativas de rendimento.

- China x USA: ainda repercutem no mercado as relações comerciais entre China e USA. Com isso, o produ-tor brasileiro ganha a preferência na compra da soja do Brasil pela China;

Por tudo isto, aliado a quebra da safra Argentina, o cenário da soja para 2018 está sendo promissor para os produtores brasileiros e catarinenses, uma vez que os preços estão sendo impulsionados pelos fatores rela-cionados acima.

- Apesar de a safra atual ser considerada muito boa em termos de rendimento na maioria dos Estados, o fator negativo serão os efeitos da greve dos caminhoneiros, que ainda repercute com a indefinição dos preços do frete. Os negócios nas duas primeiras semanas de junho/18 continuaram travados. Isto repercute no ritmo das exportações. Uma solução deste imbróglio é urgente para destravar as exportações de soja, que, apesar de tudo, deverão acontecer em volumes superiores aos anos anteriores. A situação dos fretes expõe os problemas de logística no Brasil, repercute em vários setores da economia e na próxima safra, uma vez que as importações de fertilizantes também são prejudicadas (estão no momento paralisadas).

- Um dos fatores que alteram um pouco este cenário atual é a boa perspectiva da safra americana (clima favorável até o momento), os preços já estão apresentando alteração do comportamento no início de ju-nho, com recuo das cotações.

Exportações de soja por Santa Catarina

Os embarques do complexo soja, basicamente grãos, estão num ritmo menor quando comparado com 2017. No acumulado do ano, o Estado está exportando 31% a menos do que o ano anterior. Em contato com o Porto de São Francisco, foi informado que está em operação apenas um SHIPLOADER (Carregador de navios com capacidade de até 1.500 t/h). A partir da próxima semana deverá retomar o funcionamento de mais um equipamento, o que dobra a capacidade de carregamento, retornando ao ritmo normal das expor-tações. Algumas Cooperativas do Estado reportam que, já tem produto comercializado (em torno de 30%), porém não entregue por problemas de logística, transporte para os Portos e fatores mencionados.

Fonte: MDIC- ComexStat/Epagri. Maio/2018.

Soja – Exportações do complexo soja por Santa Catarna

283.314 357.559

715.695

1.051.466

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

mai/18 mai/17 jan-mai/18 jan-mai/17

no mês acumulado no ano

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

19

http://cepa.epagri.sc.gov.br

Brasil: preço de exportação de Soja (dólares e reais) e taxa de câmbio

Outra safra recorde de soja no Brasil, atualmente estimada em 119 milhões de toneladas, fornecerá amplos suprimentos para exportação em 2018. Somando-se à pressão competitiva e o recente enfraquecimento do real em relação ao dólar como fator de incerteza político e econômico ajudou a levar o real para perto de 3,80 por dólar. Isso é quase 20% abaixo do nível em janeiro de 2018 e se aproximando do recorde de curto prazo de 4,04 observada em janeiro de 2016. Com as eleições no Brasil marcadas para outubro, a as mesmas forças empurrando o real mais baixo hoje, provavelmente persistirão pelo menos até a colheita nos EUA, se não até a segunda metade de 2018. Esta é a análise do mais recente boletim do USDA, junho/20186.

Preços de exportação de soja pelos maiores exportadores mundiais

A cotação da soja brasileira em abril alcançou o maior nível de prêmio, diferenciação em relação aos demais exportadores (Gráfico ao lado), ge-rando um momento favorável de precificação para o produtor brasileiro.

As ofertas de exportações dos EUA em maio, FOB, em média US$ 406/t, queda de US$ 11 em relação a abril. Em comparação, FOB Brasil Para-naguá - em média US$ 406/t, queda de US$ 24/t em relação ao mês passado. O FOB Argentina alcançou a média de US$ 415/t, para baixo $ 6 do mês passado. Os preços caíram em resposta a um enfraquecimento no mercado brasileiro, abastecimento real e crescente de soja no Sul América, e boas perspectivas da nova safra nos Estados Unidos4.

6 USDA. Foreign Agricultural Service/USDA 2 June 2018 Office of Global Analysis.

Fonte: USDA. Foreign Agricultural Service/USDA 2 June 2018 Office of Global Analysis.

Soja – Brasil, preço de exportação de Soja (Dólares e Reais) e taxa de câmbio

Fonte: USDA. Foreign Agricultural Service/USDA 2 June 2018 Office of

Global Analysis Soja – Preços de exportação de soja

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

20

http://cepa.epagri.sc.gov.br

Trigo João Rogério Alves

Engenheiro-agrônomo, M.Sc. – Epagri/Cepa [email protected]

Com a colheita de soja encerrada e a de milho finalizando, é hora de plantar trigo em Santa Catarina. Para aqueles produtores que optarem em cultivar o cereal, o cenário se apresenta bastante favorável, sobretudo no que se refere às cotações do preço da saca no mercado interno, que em maio, chegaram aos maiores valores praticados no ano. Apesar da demanda enfraquecida e da greve dos caminhoneiros, que paralisou o país nas duas últimas semanas de maio, a tendência altista se manteve alicerçada pela baixa disponibilidade de trigo nacional, retração das exportação argentinas para o Brasil e pela alta das cotações do produto no mercado internacional.

Segundo dados do Departamento de Agricultura dos Estados Unidos (USDA), a produção mundial de trigo para a temporada 2018/19 deve apresentar volumes de produção mundial muito próximos ao que foi produzido na temporada passada, na ordem de 758,4 milhões de toneladas. A Rússia, que foi destaque na temporada passada, com produção de 85 milhões de tonelada, não deverá repetir esta performance na safra 2018/19. A projeção de maio da USDA aponta que a produção deverá ficar em torno de 72 milhões de toneladas. O trigo de inverno que está em desenvolvimento está sendo afetada pela falta de umidade, sobretudo na região sul da Rússia, onde o clima, nesta época do ano, normalmente é muito favorável à cultura. O rendimento do trigo de inverno depende muito do clima durante maio e junho. A colheita começará no início de julho, nas regiões produtoras do sul daquele país. O plantio do trigo da primavera neste ano começou mais tarde do que em anos anteriores, mas os atrasos são mínimos. A área semeada a partir do início de maio foi semelhante ao ano passado. A colheita de trigo da primavera, na Rússia, geralmente começa no final de agosto.

As projeção são de que os Estados Unidos, nesta safra 2018/19, deverão colher cerca de 50 milhões de toneladas de trigo, incremento de 4,6% em relação à safra 2017/18. A tendência de alta do preço do trigo no mercado internacional é reforçada pelas incertezas em relação à safra norte americana de trigo de inverno. Segundo relatório do USDA, de 14/05, até final de abril, em função da falta de chuvas, cerca de 37% da área cultivada estava em condição ruim a muito ruim; 30% em condição regular e apenas 33% de bom a excelente. Na região do Texas, 61% da área plantada é considerada como ruim a muito ruim e, em algumas regiões, os produtores de trigo de inverno estão cortando as lavouras para produção de feno, em função das péssimas condições das lavouras.

Para a safra 2018/19, a Argentina deverá ter um incremento de 8,33% na produção de trigo em relação à safra passada, passando de 18 milhões de toneladas em 2017/18 para 19,5 milhões de toneladas na safra 2018/19. A Argentina vem se consolidando como o grande fornecedor de trigo para o mercado brasileiro, se constituindo no principal mercado comprador para sua produção de trigo. A exemplo do trigo de inverno norte americano, a Argentina passou por sérios problemas climáticos nos primeiros meses de 2018, ocasionando uma considerável quebra na produção de milho e soja. Com isso, a falta de umidade no solo ocasionou atraso no plantio do trigo, gerando dúvidas em alguns produtores quanto a investir na cultura. De qualquer forma, a crise financeira por que passa o país, aliada a remoção de taxas de exportação ocorrida nos últimos dois anos, tem incentivado produtores a expandir o plantio, não somente de trigo, mas também de milho. Com o dólar em alta e a desvalorização do peso argentino, os termos de troca para o trigo (preço do produto versus preço dos insumos) passam a ser favoráveis aos produtores. Com a colaboração das condições climáticas, é esperada uma safra argentina muito boa e com um considerável excedente exportável.

No Brasil, o plantio de trigo segue em ritmo acelerado. Segundo dados da Conab, serão cultivados em território nacional cerca de 2,0 milhões de hectares, número que representa um aumento de 4,2% em

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

21

http://cepa.epagri.sc.gov.br

relação à safra 2017/18. Ao que tudo indica, teremos condições climáticas para produzir uma safra de 4,9 milhões de toneladas, maior que a safra passada em cerca de 14%. A produtividade média esperada é de 2.440kg/ha, cerca de 9,7% superior à safra anterior.

No estado do Paraná, principal estado produtor do cereal, até final de meio já haviam sido plantados cerca de 78% dos 1,046 milhões de hectares previstos para a safra 2018/18. Essa área representa uma incremento de 7% em relação à safra anterior. Para esta safra está sendo projetado um rendimento médio de 3.159kg/ha, aumento de 36%, representando uma produção de 3,3 milhões de toneladas, volume este 48% superior a safra anterior. No campo, segundo o Deral – Departamento de Economia Rural do Estado do Paraná, a condição das lavouras foi classificada com 74% boa, 21% média e apenas 5% ruim.

No Rio Grande do Sul, segundo dados da Emater/RS, cerca de 30% da safra 2018/19 já foi plantada. O primeiro levantamento de intenção de plantio realizado pela empresa aponta para uma redução da área plantada na ordem de 3,35%. Isso, porém, não deverá comprometer o crescimento da produção, estimado em 20,5%, e no aumento do rendimento, que é projetado em 16,7%.

Em Santa Catarina, a produção de trigo na safra 2018/19 deverá aumentar. Com cerca de 5% da área destinada ao plantio já semeada, nossas estimativas preliminares apontam para um aumento na área plantada na ordem de 10%, passando dos 53.217ha da safra passada para 58.510ha. Quanto a produção, deveremos chegar a cerca de 144 mil toneladas de trigo, com uma produtividade média esperada de 2.472kg/ha, aumento de cerca de 2% em relação à safra passada.

Quanto a preços, o mercado esteve bastante aquecido nas últimas semanas. No Paraná, pelo trigo de boa qualidade disponível para venda, o produtor recebeu no mês de maio, segundo o Deral/PR, R$ 42,39/saca de 60kg, aumento de 11,3% em relação ao mês de abril. No Rio Grande do Sul, segundo dados da Emater/RS, os preços pagos aos agricultores gaúchos tiverem um aumento de 11,7% no mês de maio em relação a abril, passando de R$ 34,35 para R$ 38,36/saca de 60kg.

Em Santa Catarina, os preços médios recebidos pelos

agricultores produtores de trigo subiram cerca de 10% neste mês, ficando em R$ 39,12/saca de 60kg, contra R$ 35,63/saca de 60kg praticados no mês anterior. Na

comparação com o ano passado, para o mês de maio os preços, em termos nominais, estão cerca de 17,65% maiores. Trigo Grão – Preços médios pagos ao produtor - safra 2017/18 – R$/saca de 60kg

Estado Abr./18 Maio/18 Variação

mensal (%) maio/17

Variação anual (%)

Santa Catarina 35,63 39,12 9,80 33,25 17,65

Paraná 38,09 42,39 11,29 31,38 35,09

Rio Grande do Sul 34,35 38,36 11,67 28,66 33,85

São Paulo 48,16 55,94 16,15 38,38 45,75

Nota: SC e PR - Trigo Pão PH78, RS e SP - Trigo em Grão Nacional. Fonte: Epagri/Cepa (SC), SEAB/Deral (PR), Agrolink (RS e SP). Maio/2018.

Fonte: Epagri/Cepa.

Trigo Grão – Evolução do preço em SC, RS e PR (05/2016 – 05/2018)

20,00

25,00

30,00

35,00

40,00

45,00

50,00

55,00

(R$

/sc

60

kg)

Trigo - preço real SC Trigo - preço real RS Trigo - preço real PR

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

22

http://cepa.epagri.sc.gov.br

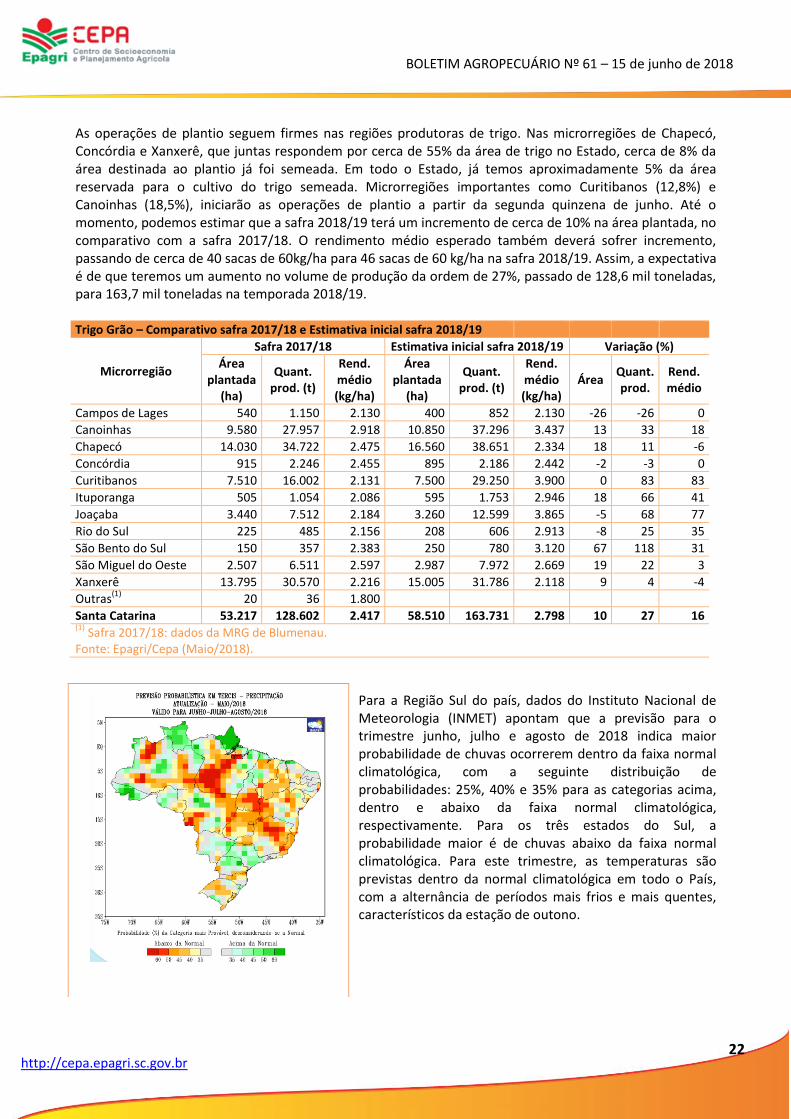

As operações de plantio seguem firmes nas regiões produtoras de trigo. Nas microrregiões de Chapecó, Concórdia e Xanxerê, que juntas respondem por cerca de 55% da área de trigo no Estado, cerca de 8% da área destinada ao plantio já foi semeada. Em todo o Estado, já temos aproximadamente 5% da área reservada para o cultivo do trigo semeada. Microrregiões importantes como Curitibanos (12,8%) e Canoinhas (18,5%), iniciarão as operações de plantio a partir da segunda quinzena de junho. Até o momento, podemos estimar que a safra 2018/19 terá um incremento de cerca de 10% na área plantada, no comparativo com a safra 2017/18. O rendimento médio esperado também deverá sofrer incremento, passando de cerca de 40 sacas de 60kg/ha para 46 sacas de 60 kg/ha na safra 2018/19. Assim, a expectativa é de que teremos um aumento no volume de produção da ordem de 27%, passado de 128,6 mil toneladas, para 163,7 mil toneladas na temporada 2018/19. Trigo Grão – Comparativo safra 2017/18 e Estimativa inicial safra 2018/19

Microrregião

Safra 2017/18 Estimativa inicial safra 2018/19 Variação (%)

Área plantada

(ha)

Quant. prod. (t)

Rend. médio (kg/ha)

Área plantada

(ha)

Quant. prod. (t)

Rend. médio (kg/ha)

Área Quant. prod.

Rend. médio

Campos de Lages 540 1.150 2.130 400 852 2.130 -26 -26 0

Canoinhas 9.580 27.957 2.918 10.850 37.296 3.437 13 33 18

Chapecó 14.030 34.722 2.475 16.560 38.651 2.334 18 11 -6

Concórdia 915 2.246 2.455 895 2.186 2.442 -2 -3 0

Curitibanos 7.510 16.002 2.131 7.500 29.250 3.900 0 83 83

Ituporanga 505 1.054 2.086 595 1.753 2.946 18 66 41

Joaçaba 3.440 7.512 2.184 3.260 12.599 3.865 -5 68 77

Rio do Sul 225 485 2.156 208 606 2.913 -8 25 35

São Bento do Sul 150 357 2.383 250 780 3.120 67 118 31

São Miguel do Oeste 2.507 6.511 2.597 2.987 7.972 2.669 19 22 3

Xanxerê 13.795 30.570 2.216 15.005 31.786 2.118 9 4 -4

Outras(1)

20 36 1.800

Santa Catarina 53.217 128.602 2.417 58.510 163.731 2.798 10 27 16 (1)

Safra 2017/18: dados da MRG de Blumenau. Fonte: Epagri/Cepa (Maio/2018).

Para a Região Sul do país, dados do Instituto Nacional de Meteorologia (INMET) apontam que a previsão para o trimestre junho, julho e agosto de 2018 indica maior probabilidade de chuvas ocorrerem dentro da faixa normal climatológica, com a seguinte distribuição de probabilidades: 25%, 40% e 35% para as categorias acima, dentro e abaixo da faixa normal climatológica, respectivamente. Para os três estados do Sul, a probabilidade maior é de chuvas abaixo da faixa normal climatológica. Para este trimestre, as temperaturas são previstas dentro da normal climatológica em todo o País, com a alternância de períodos mais frios e mais quentes, característicos da estação de outono.

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

23

http://cepa.epagri.sc.gov.br

Hortaliças

Alho Jurandi Teodoro Gugel

Engenheiro-agrônomo - Epagri/Cepa [email protected]

O plantio da nova safra catarinense de alho está em andamento, porém boa parte da safra passada permanece nos galpões.

O desafio dos produtores continua em relação à comercialização da safra/17, que está atrasada comparativamente aos fluxo históricos em Santa Catarina. A produção da hortaliça no Estado é oriunda de aproximadamente 2.500ha de área plantada (Epagri/Cepa/2017).

O estado de Santa Catarina representou aproximadamente 22% da área de produção na safra 2017, no Brasil, segundo dados do IBGE. O Estado teve um incremento na área plantada de aproximadamente 20%. Registre-se que este comportamento foi muito semelhante no Brasil e nos principais países produtores que, por outro lado, tiveram safras consideradas normais, refletindo em super oferta internacional do produto.

Além da conjuntura desfavorável aos produtores, provocada pelo mercado com oferta abundante, a safra que ora está sendo comercializada teve seu ciclo de desenvolvimento produtivo afetado, em seus períodos críticos de desenvolvimento para a cultura, basicamente pela falta de chuvas, que ocasionou déficit hídrico nas lavouras. Como reflexos desta condição, o produto apresenta maior percentagem de bulbos de menor calibre, que apresentam menor valor de mercado.

A conjuntura geral para a cadeia produtiva do alho em Santa Catarina é de total expectativa e de indefinições, pois o mercado permanece com oferta alta, o que, aliada à nova queda dos preços internacionais, provocou significativa redução dos preços pagos aos produtores. Neste sentido, a dinâmica de comercialização da safra catarinense se mantém com pouca movimentação de negócios desde o início do ano. O quadro agrava-se para os produtores porque, além da venda da produção a preços inferiores ao custo de produção, a armazenagem por longos meses tem ocasionado perdas por desidratação dos bulbos (alho chocho), refletindo em perdas de até 30% no produto armazenado.

Em relação aos preços pagos aos produtores, a situação não se alterou em relação aos últimos meses. Os preços continuam no patamar do mês passado, quando ficaram R$ 1,00/kg abaixo da classe (Ex.: alho classe 5,00 - seu preço ficou em R$ 4,00/Kg e assim por diante).

As informações de campo nas principais regiões produtoras de Santa Catarina dão conta que somente 50% da safra fomos comercializada até o momento.

Em Santa Catarina, a hortaliça é produzida basicamente por agricultores familiares, que utilizam pequenas áreas e intensa demanda de mão-de-obra familiar. Nos picos de demanda de trabalho é usada mão-de-obra local contratada ou mesmo vinda de diversas regiões do país. Dentre outras, estas características da produção catarinense de alho refletem o nível de importância socioeconômica da cultura para o Estado.

Como reflexo da situação, continuam as manifestações políticas de agricultores, lideranças e suas organizações nas regiões produtoras de Santa Catarina, com o objetivo de sensibilizar os governos para a grave crise que o setor enfrenta, que deverá refletir em termos tecnológicos e, também, alguma redução na área plantada para a próxima safra, cujo plantio já se encontra em andamento.

No quadro comparativo das importações, de janeiro a dezembro de 2017 foram internalizadas 159,20 mil toneladas, contra um volume de 172,97 mil toneladas em 2016, representando uma queda de 8%. Por

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

24

http://cepa.epagri.sc.gov.br

outro lado, ao compararmos os volumes dos primeiros cinco meses de 2018 (Tabela) com o mesmo período dos anos anteriores, percebe-se que neste ano as importações já são superiores aos anos anteriores nos mesmos períodos, sugerindo que, se as importações seguirem nesse ritmo, o Brasil internalizará mais de 200 mil toneladas de alho neste ano.

Para efeitos comparativos da evolução, o preço médio FOB declarado por kg de alho no mês de fevereiro de 2018 foi de US$ 1,18/kg. Já no mês de março, o preço registrado foi de U$ 1,27/kg, uma recuperação de 7,09 %. No mês de abril, o preço médio FOB registrado teve queda, atingindo US$ 0,79/Kg em relação ao mês anterior. Os números do mês de maio

indicam uma recuperação do preço internacional para o patamar de US$ 1,09/Kg. Mesmo com a recuperação no preço internacional em aproximadamente 27%, esta reação não permite espaço para que a produção nacional recupere fôlego na comercialização.

O alho importado, cujo volume foi de 16,67 mil toneladas no mês de maio/18, teve um valor FOB total registrado de US$ 18,27 milhões, conforme pode ser visto na figura acima.

Na figura abaixo, apresentam-se os países fornecedores de alho ao Brasil. No mês de maio de 2018, o prin-cipal fornecedor foi a China, com 8,80 mil toneladas, perfazendo 52,78% do total do alho importado, segui-do pela Argentina, com 7,35 mil toneladas, atingindo 44,09% e a Espanha com 0,50 mil toneladas, equiva-lente a 3,0% do total importado.

Fonte: Comexstat/MDIC: junho/2018. Participação (%) dos países fornecedores de alho ao Brasil - jan. a dez. 2017 e jan./maio/2018

Para efeito comparativo das mudanças no mercado, ao compararmos os anos de 2016 e 2017, percebe-se que em 2016 houve a internalização de 172,97 mil toneladas de alho, a um custo de US$ 328,51 milhões,

0%

20%

40%

60%

80%

100%

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

no

v/1

7

de

z/1

7

jan

/18

fev/

18

mar

/18

abr/

18

mai

/18

Argentina Chile China Taiwan (Formosa)

Espanha Peru México Portugal

Uruguai Vietnã Jordânia

Fonte: Comexstat/MDIC: junho/2018. Importação de alho pelo Brasil mês a mês - 2017 e jan-mai/2018

0

20000000

40000000

60000000

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

no

v/1

7

de

z/1

7

jan

/18

fev/

18

mar

/18

abr/

18

mai

/18

Kg U$$

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

25

http://cepa.epagri.sc.gov.br

contra US$ 287,52 milhões em 2017, com a importação de 159,20 mil toneladas. Estes dados mostram que o custo médio FOB registrado por quilo baixou de U$$ 1,89/kg em 2016 para US$ 1,80/kg no ano de 2017. Mesmo assim, a situação de mercado era considerada competitiva para a produção nacional.

Mas, ao adentrarmos nos números de 2018, o quadro muda sensivelmente. Nesse sentido, quando comparamos os números dos primeiros cinco meses desse ano, o custo médio FOB registrado por kg de alho importado foi de US$ 1,1239. Estes dados demonstram claramente redução nas cotações do produto e a enorme pressão sobre a situação da produção brasileira e catarinense.

Esta conjuntura econômica da cadeia do alho, segundo a ANAPA – Associação Nacional de Produtores de Alho, decorre, também, da concessão de liminares judiciais, por Juízes Federais, autorizando algumas pou-cas empresas importadoras a não pagar a tarifa antidumping. A Associação afirma que, atualmente, há uma liminar, em específico, no TRF1 (Brasília) que está causando grandes transtornos no mercado de alho naci-onal. As mercadorias que chegam com liminar, geralmente são desembaraçadas nos portos do Estado do Rio de Janeiro. Para a ANAPA, esta prática desleal está provocando grande crise no setor, pois o produto importado está chegando abaixo do custo de produção do nacional.

Brasil - Importações de alho – 2016-18 (mil t) Ano Jan. Fev. Mar. Abr. Maio Jun. Jul. Ago. Set. Out. Nov. Dez. Total

2016 17,01 16,80 16,73 15,43 14,08 15,92 19,95 15,89 11,87 6,03 9,06 14,20 172,97

2017 12,63 10,00 12,79 12,38 13,90 9,43 12,97 18,12 12,02 13,64 11,20 20,12 159,20

2018 17,24 14,53 17,28 18,65 16,67 - - - - - - - 84,37

Fonte: Comexstat/MDIC: junho/2018.

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

26

http://cepa.epagri.sc.gov.br

Cebola Jurandi Teodoro Gugel

Engenheiro-agrônomo - Epagri/Cepa [email protected]

Santa Catarina finaliza comercialização da safra

A safra catarinense foi totalmente comercializada, dentro das expectativas normais de seu fluxo e dinâmica histórica, que vai, geralmente, até os meses de abril/maio de cada ano. Período com alguma extensão para os meses seguintes, a depender do volume ofertado e de alguns fatores relacionados, especialmente ao mercado, como importações, e a demanda de consumo. Com volume de produção e oferta da hortaliça menor na presente safra em relação à safra passada, a comercialização se encerrou pelo menos 30 dias antes da safra anterior.

Como amplamente conhecido, a safra que ora tem concluída sua comercialização foi atingida pela falta de chuvas em período crítico do desenvolvimento da cultura. A principal consequência foi a maior presença de bulbos de menor diâmetro (classe 2), que normalmente tem menor preço no mercado.

No decorrer da fase final da comercialização da safra catarinense, o País foi surpreendido pelo movimento de paralização dos caminhoneiros (21 a 29 de maio), que afetou drasticamente o abastecimento e a comercialização da produção da hortaliça, em todo o território nacional. As regiões produtores que foram ofertantes do produto no período paradeiro, tiveram a comercialização prejudicada em função da impossibilidade de acesso aos mercados regionais e, principalmente, aos grandes centros consumidores, como São.

No período mais dramático do movimento paradista, regiões que estavam no seu período de colheita, como Irecê, na Bahia, tiveram impactos importantes com a baixa comercialização no período. Os agricultores tiveram que paralisar a colheita para evitar maiores prejuízos e até descartar produto, em função da impossibilidade de armazenagem da hortaliça naquela região. Situação semelhante foi enfrentada pelas regiões de Piedade e Divinolândia, em São Paulo, e também no Triângulo Mineiro.

Santa Catarina não passou alheio a situação, também sendo afetado, mesmo que em escala menor, por estar na fase final de comercialização da safra.

De forma geral, os preços de mercado no varejo, atacado e produtor tiveram elevação especulativa muito forte e, portanto, atípica no período. Sendo assim, os preços não refletiram a realidade, uma vez que os produtores não conseguiram realizar negócios significativos naquele período.

Passado o momento mais crítico da conjuntura, gradativamente o mercado vem retomando seu ritmo de negócios e o abastecimento volta à normalidade.

Para além da especificidade que o movimento dos caminhoneiros propiciou à conjuntura econômica e política nacional, as regiões produtoras que estão em fase de colheita nesse período, como a Paulista e Mineira, estão ofertando volume menor da hortaliça comparativamente com a safra passada, como reflexo, principalmente, dos resultados econômicos da safra anterior. Diante desse cenário, a tendência é que as cotações do produto permaneçam em alta no próximo período.

Nesse sentido, o mercado vem numa sequência de melhoria de preços da hortaliça dos últimos meses. Nas principais praças de comercialização de cebola acompanhadas pela Epagri/Cepa, o preço pago ao produtor foi de R$ R$ 2,00/Kg.

Com relação à safra 2018/19, a Região do Alto Vale do Itajaí, principal produtora da hortaliça em Santa Catarina, lentamente inicia a implantação das novas lavouras, com o transplante de mudas, tradicional sistema de produção utilizado pelos produtores.

Na esteira do aquecimento do mercado da cebola, na Ceagesp, maior central nacional de abastecimento e

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

27

http://cepa.epagri.sc.gov.br

referência de mercado e preço, a hortaliça nacional (bulbo médio) foi comercializada, nas últimas semanas de maio e início de junho, com preços chegando a R$ 6,43/kg (auge da crise de abastecimento) e, após, permanecendo em patamar mais estável de R$ 3,98/kg a R$ 4,15/kg. Na mesma Central, o preço da cebola argentina no período variou de R$ 4,49 a R$ 5,14/Kg.

Na Ceasa/SC - Unidade de São José, os preços de atacado, para a cebola classe 3, alcançaram cotação de R$ 3,50/Kg em 28/05/18. Nas semanas seguintes, as cotações avançaram, atingindo valores de até R$ 3,92/kg, em 04 e 06 de junho.

Em relação à importação de cebola, no mês de maio a entrada foi comandada pelas cebolas argentina, holandesa e chilena, como pode ser visto no Gráfico 1. Mantendo tendência de crescimento na importação do produto, o mês de maio bate novo recorde do ano na internalização de cebola, cujo montante chegou a 68,65 mil toneladas, a um custo total de US$ 22,45 milhões, contra 37 mil toneladas e dispêndio de pouco mais de US$ 9,5 milhões, respectivamente, no mês de abril.

Fonte: Comexstat/MDIC – maio/2018.

Figura 1 - Participação (%) dos Países fornecedores de cebola ao Brasil – 2017 – jan./maio-2018

No mês de maio, como pode ser observado pelos números das importações de cebola, ocorreu um novo incremento na internalização do produto, em relação ao mês de abril. Este incremento nas importações de cebola foi propiciado pela menor oferta interna do produto, que elevou as cotações da hortaliça nos últimos meses, permitindo espaço para as importações.(figura 2)

Como pode ser observado, percebe-se um crescimento vertiginoso nas importações, notadamente a partir do mês de fevereiro do corrente ano. Comparativamente ao mesmo período de 2017, apresenta uma situação totalmente diferente, com reflexos em toda a cadeia produtiva, inclusive na dinâmica de plantio das novas safras no país.

0%

20%

40%

60%

80%

100%

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

no

v/1

7

de

z/1

7

jan

/18

fev/

18

mar

/18

abr/

18

mai

/18

Argentina Bélgica Chile EspanhaEstados Unidos Nova Zelândia Países Baixos (Holanda) PeruPortugal Uruguai

Fonte: Comexstat/MDIC – maio/2018. Figura 2 - Importação de cebola pelo Brasil mês a mês - 2017 e jan./maio - 2018

0

20000000

40000000

60000000

80000000

jan

/17

fev/

17

mar

/17

abr/

17

mai

/17

jun

/17

jul/

17

ago

/17

set/

17

ou

t/1

7

no

v/1

7

de

z/1

7

jan

/18

fev/

18

mar

/18

abr/

18

mai

/18

Kg U$$

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

28

http://cepa.epagri.sc.gov.br

Produtos vegetais

Tabaco Luis Augusto Araujo

Eng. Agrônomo, M.Sc - Epagri/Cepa [email protected]

O Brasil é o líder mundial em exportações de tabaco e o 2º maior produtor de tabaco do mundo, atrás somente da China. Em território nacional, o tabaco concentra 98% de sua produção na região Sul do Brasil.

Na safra 2017/18, a produção de tabaco de Santa Catarina contribuiu para que o País se mantenha como maior exportador mundial de tabaco dos últimos 25 anos, sendo que as indústrias de beneficiamento e industrialização de tabaco estão localizadas nas cidades Araranguá e Blumenau (SC).

A produção catarinense

Em termos de área plantada, a safra 2017/18 experimentou uma ligeira expansão de 1,7% em relação à safra 2016/17 e 3,2% em comparação à safra 2015/16.

A expectativa de rendimento para a safra que se encerrou 2017/18 é 5,2% inferior aquela obtida em 2016/17. Anteriormente a essas duas citadas, a safra 2015/16, foi marcada pela ocorrência de quebra de produção em decorrência do excesso de chuvas e da ocorrência de granizo em importantes áreas produtoras, nos meses de setembro e outubro de 2015. O aumento de 29,6% do rendimento médio obtido na safra 2016/17, quando comparada à safra 2015/16, resultou da contribuição decisiva deste fato.

Fonte: Epagri/Cepa; LSPA - Levantamento Sistemático da Produção Agrícola, Nov. 2017 – IBGE.

Safra 2015/16, safra 2016/17 e estimativa para a safra 2017/18 (Epagri/Cepa)

Em consequência das mudanças de área e rendimento, a produção esperada para a safra de tabaco 2017/18 é ligeiramente inferior aquela obtida na safra anterior, em 3,6%. Nesse contexto, apesar da queda do rendimento esperado, o aumento da área plantada minimizou a expectativa de queda na produção de tabaco para a safra corrente.

As regiões produtoras

As regiões de Canoinhas, Rio do Sul e Ituporanga, nesta safra que se encerrou, devem contribuir com 69,3% da produção total e com 65,4% da área plantada no território catarinense, sendo as três principais regiões produtoras de fumo em Santa Catarina. Nessas três microrregiões, segundo ultimas estimativas do Epagri/Cepa, estima-se a produção de 169.150 toneladas, do total de 244.126 toneladas de tabaco

110.766

195.151

1.785

112.462

253.028

2.250

114.340

244.126

2.135

Área plantada (ha) Quantidade produzida (t) Rendimento médio (kg/ha)

Safra 2015/16 Safra 2016/17 Safra 2017/18

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

29

http://cepa.epagri.sc.gov.br

esperadas para Santa Catarina.

Além disso, 93,7% da produção estadual do tabaco tem sua origem em oito microrregiões, de um total de vinte: Canoinhas, Rio do Sul, Ituporanga, Tubarão, Araranguá, Criciúma, São Miguel do Oeste e Chapecó. Em outro sentido, três microrregiões não produzem o tabaco: Florianóplis, Itajaí e Joinville.

Tabaco – Área, Quantidade e rendimento por microrregião

Microrregião Estimativa atual

Área plantada (ha)

Quantidade produzida (t)

Rendimento médio (kg/ha)

Araranguá 7.587 12.537 1.652

Blumenau 601 1.329 2.211

Campos de Lages 881 1.758 1.996

Canoinhas 38.735 93.138 2.404

Chapecó 4.968 9.468 1.906

Concórdia 83 166 1.997

Criciúma 5.167 10.276 1.989

Curitibanos 610 1.105 1.812

Ituporanga 14.270 29.675 2.080

Joaçaba 863 1.279 1.482

Rio do Sul 21.747 46.337 2.131

São Bento do Sul 950 2.143 2.256

São Miguel do Oeste 5.020 9.981 1.988

Tabuleiro 1.013 1.970 1.945

Tijucas 2.840 4.499 1.584

Tubarão 8.360 17.150 2.051

Xanxerê 645 1.316 2.041

Santa Catarina 114.340 244.126 2.135

O rendimento médio estadual estimado de 2.135kg/ha, oscila entre um mínimo de 1482kg/ha na microrregião de Joaçaba e um máximo de 2.404kg/ha na microrregião de Canoinhas. As produtividades mais altas no Planalto Norte Catarinense se devem as condições climáticas mais favoráveis nessa região.

Os preços

Desde o final de janeiro, após inúmeras tratativas entre a representação dos produtores e empresas fumageiras, ficou definido o valor de reajuste dos preços para a safra de fumo 2017/2018 (para a empresa Souza Cruz), onde foi fechado acordo para aumento de 2,2% em relação a tabela do ano passado.

O preço médio do tabaco tipo Virgínia na classe TO2, para esta safra 2017/18, foi acordado em R$ 9,56/kg, enquanto que o preço médio para o tipo Burley na classe C2 foi de R$ 8,90/kg. Por outro lado, para o BO1, que é o fumo de maior preço e qualidade, se acordou para essa safra em R$ 11,90/kg.

Fonte: Epagri/Cepa.

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

30

http://cepa.epagri.sc.gov.br

Pecuária

Avicultura Alexandre Luís Giehl

Engenheiro agrônomo – Epagri/Cepa [email protected]

Os últimos dois anos foram bastante conturbados para o setor de carnes. Além da acentuação das crises política e econômica, que afetam o país desde 2015 (e a consequente degradação do poder de compra da população), uma série de eventos atingiram de maneira significativa as cadeias produtivas de proteínas de origem animal. O primeiro ocorreu em 2016, com a escalada vertiginosa nos preços do milho, principal componente das rações animais.

Posteriormente, a deflagração da Operação Carne Fraca, em março de 2017, novamente resultou em impactos significativos no setor, provocando a redução das exportações e da demanda interna de carnes no curto prazo, bem como o fechamento temporário de algumas unidades de abate.

Em novembro de 2017, a Rússia anunciou a suspensão temporária das importações de carne bovina e suína do Brasil, em função da detecção da substância ractopamina em alguns carregamentos. Vale lembrar que a Rússia era o principal importador da carne suína brasileira, responsável por cerca de 43% das receitas geradas com as exportações desse produto em 2017, e ocupava a quinta colocação no ranking de exportações de carne bovina (8% do valor exportado no ano passado).

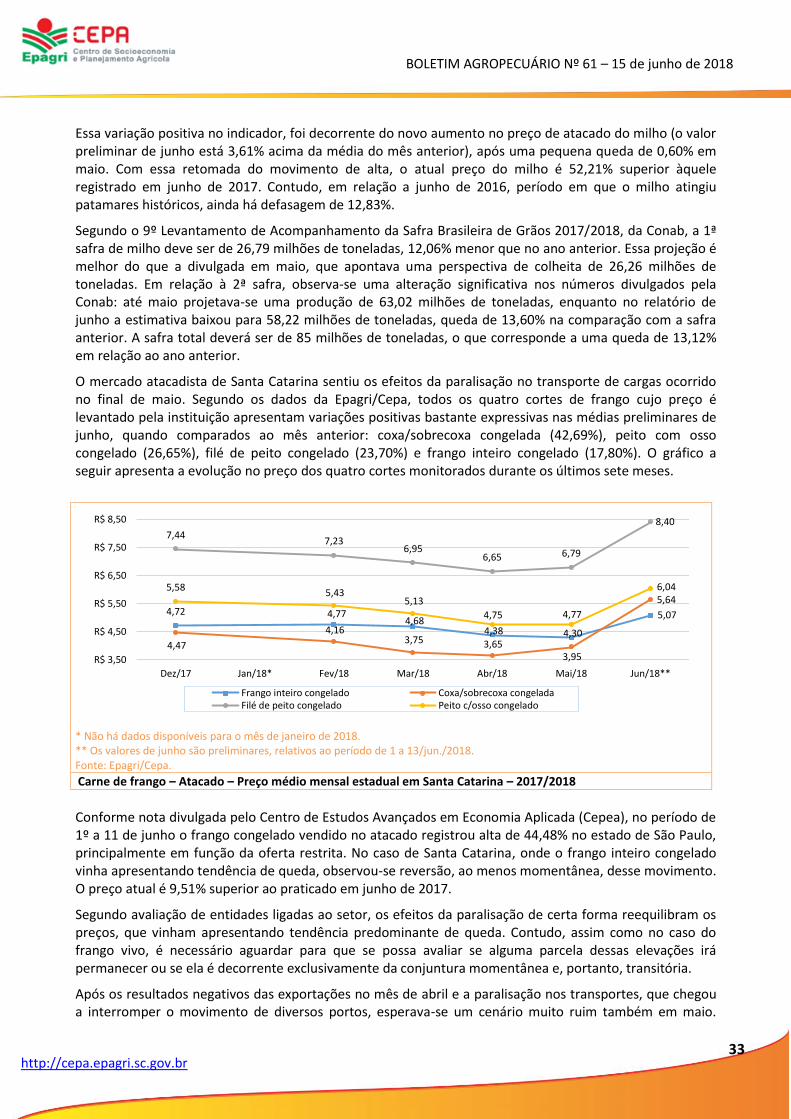

No início de 2018, novo abalo na cadeia produtiva de frangos: a deflagração da Operação Trapaça, um desdobramento da Operação Carne Fraca, interdita provisoriamente algumas unidades agroindustriais em razão de suspeitas de adulteração de exames laboratoriais. Como consequência, na segunda quinzena de abril a União Europeia anuncia a proibição de importação de carne de 20 frigoríficos brasileiros. Em Santa Catarina, 3 unidades da BRF figuram nessa lista: Capinzal, Chapecó e Concórdia. O Brasil exportou 323,58 mil toneladas de carne de frango para a União Europeia em 2017, o que representa 7,65% da quantidade exportada pelo país naquele ano. Desse total, 147,88 mil toneladas eram oriundas de Santa Catarina (15,23% de toda a carne de frango exportada pelo estado no ano passado).

Em maio deste ano, a paralisação no transporte de cargas, que iniciou no dia 21 e se estendeu praticamente até o final do mês, atingiu severamente as cadeias produtivas de produção animal, interrompendo os abates na quase totalidade dos frigoríficos do país e dificultando, inclusive, o fornecimento de ração para alimentação dos animais alojados nas propriedades. A Associação Brasileira de Proteína Animal (ABPA) apresentou uma estimativa inicial de prejuízos da ordem de R$ 3 bilhões, relacionados principalmente a perdas de comercialização no mercado interno, animais mortos, custos logísticos, perdas de contratos na exportação, entre outros. Estima-se que 135 mil toneladas de carne suína e de aves deixaram de ser exportadas e cerca de 70 milhões de aves (entre animais adultos e pintinhos) teriam morrido no período, por falta de ração. Segundo a entidade, 167 plantas frigoríficas de aves e suínos suspenderam as operações durante o período da paralisação. Ainda de acordo com o comunicado da ABPA, a recuperação dos padrões de produção deverá ocorrer de forma gradativa, estimando-se a normalização em até 60 dias.

Além das perdas diretas pela morte, a restrição alimentar a que grande parte dos animais foram submeti-dos podem ter efeitos secundários no ganho de peso, resistência a enfermidades e desenvolvimento corpo-ral deficitário, sendo difícil apontar com precisão o montante total de perdas diretas e indiretas dessa para-lisação.

Quando parecia que o “inferno astral” vivenciado pelo setor não poderia piorar, no início de junho a China anuncia restrições à importação de carne de frango brasileira, com a adoção de tarifas antidumping. Na

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

31

http://cepa.epagri.sc.gov.br

prática, isso significa a imposição de taxações adicionais à carne brasileira, em percentuais que variam de 18,8% a 38,4%. Segundo avaliação da ABPA, a medida chinesa pode resultar em diminuição da quantidade exportada para aquele mercado, mas o fluxo comercial deverá ser mantido mesmo com a imposição da tarifa adicional, dada a alta demanda chinesa.

A maioria desses entraves que atingiram a produção animal nos últimos dois anos, acarretaram em redução da demanda (interna e externa), levando a um aumento da disponibilidade dos produtos e consequentes quedas ou estagnação dos preços na maioria das praças. Contudo, a paralisação ocorrida nas duas últimas semanas de maio gerou o efeito contrário: a suspensão dos abates e falta de reposição dos estoques ocasionou um movimento de alta nos preços ao produtor e no atacado.

A maior variação foi observada em São Paulo. Na verdade, depois do predomínio da tendência de queda durante o primeiro quadrimestre do ano, os preços pagos ao produtor paulista já vinham reagindo desde meados de maio, o que fez com que a média daquele mês fosse 7,36% superior à de abril. Esse movimento foi acentuado no período posterior à paralisação: a média de preliminar de junho é 26,49% superior à de maio. Até a finalização deste boletim, mantinha-se a tendência de altas ainda maiores no restante do mês.

Embora com valor menos expressivo que São Paulo, o Paraná também registra alta no preço preliminar de junho em relação ao mês anterior: 4,19%. Essa é a terceira alta consecutiva (0,40% em abril e 2,50% em maio), aparentemente consolidando a reversão da tendência de queda observada ao longo do primeiro trimestre. Santa Catarina, por sua vez, registra nova alta no preço médio preliminar de junho (2,21%), mantendo o movimento que vem sendo observado desde o último quadrimestre do ano passado. A alta acumulada em 2018 já atinge 10,43%.

Quando se comparam os valores atuais com aqueles praticados em junho de 2017, a variação é positiva nos três estados, principalmente em função das altas acumuladas nas últimas semanas: 3,49% no Paraná, 5,18% em Santa Catarina e 19,50% em São Paulo. Segundo o IPCA/IBGE, a inflação acumulada nos últimos 12 meses foi de 2,86%. No momento, não é possível afirmar se essas altas são efetivamente consistentes e duradouras ou resultantes exclusivamente da conjuntura momentânea e sujeitas a ajustes posteriores no curto prazo.

(¹)

Refere-se ao custo do frango vivo na integração, posto na plataforma da agroindústria. * Não há dados de Santa Catarina para o mês de janeiro/2018. ** Os valores de junho são preliminares, relativos ao período de 1 a 13/jun./2018. Fonte: Epagri/Cepa (SC); IEA (SP); SEAB (PR).

Frango vivo – Preço médio nominal(¹)

mensal para avicultores em Santa Catarina, São Paulo e Paraná – 2018

2,48

2,47

2,45 2,46 2,52

2,62

2,14 2,16 2,21 2,28

2,33

2,60

2,48

2,37

2,20

2,36

2,99

R$ 2,00

R$ 2,10

R$ 2,20

R$ 2,30

R$ 2,40

R$ 2,50

R$ 2,60

R$ 2,70

R$ 2,80

R$ 2,90

R$ 3,00

Jan/18* Fev/18 Mar/18 Abr/18 Mai/18 Jun/18**

(R$

/kg)

PR SC SP

BOLETIM AGROPECUÁRIO Nº 61 – 15 de junho de 2018

32

http://cepa.epagri.sc.gov.br

A dinâmica de preços em Santa Catarina mantém o padrão já observado em meses anteriores, com altas concentradas no início de cada mês e relativa estabilidade no restante do período. As duas praças acompa-nhadas no Estado mais uma vez mostraram movimentos semelhantes. Em Chapecó, o preço médio prelimi-nar de junho é 2,10% superior à média de maio, enquanto no Sul Catarinense o crescimento foi de 2,33%. A média estadual variou 2,21% entre maio e junho.

(¹)