Sindicato Nacional das Empresas Distribuidoras de Combustíveis e de Lubrificantes Fundado em 1941

O impacto da renovação das concessões

Lei nº 12.783/2013

Energen LatAm

28 de janeiro de 2013

Luciano FreireConselho de Administração

Cronologia

2

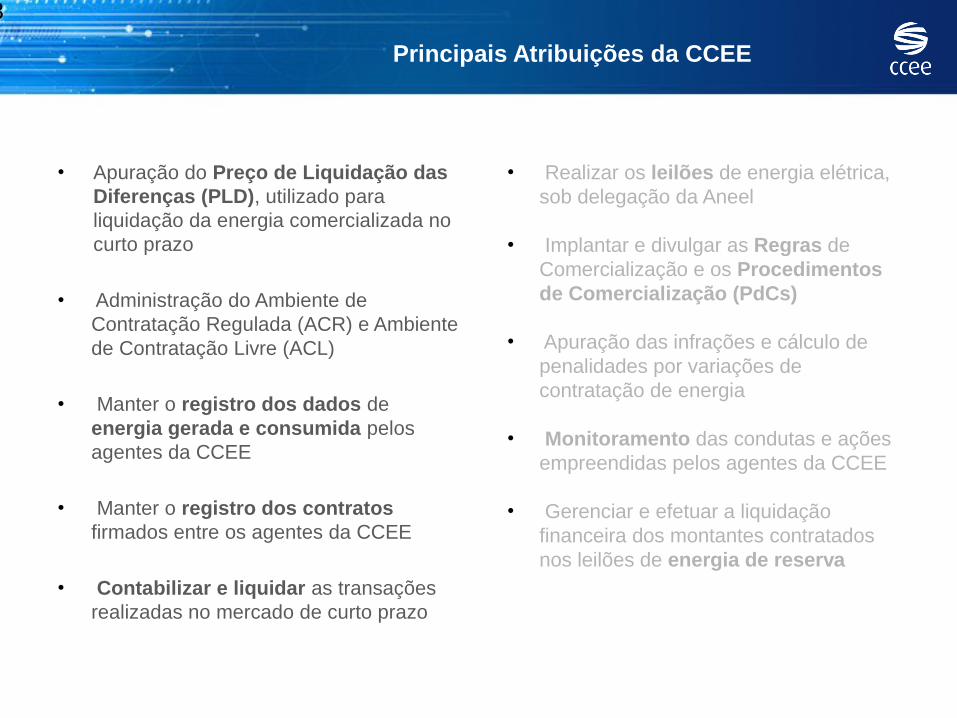

• Apuração do Preço de Liquidação das Diferenças (PLD), utilizado para liquidação da energia comercializada no curto prazo

• Administração do Ambiente de Contratação Regulada (ACR) e Ambiente de Contratação Livre (ACL)

• Manter o registro dos dados de energia gerada e consumida pelos agentes da CCEE

• Manter o registro dos contratos firmados entre os agentes da CCEE

• Contabilizar e liquidar as transações realizadas no mercado de curto prazo

• Realizar os leilões de energia elétrica, sob delegação da Aneel

• Implantar e divulgar as Regras de Comercialização e os Procedimentos de Comercialização (PdCs)

• Apuração das infrações e cálculo de penalidades por variações de contratação de energia

• Monitoramento das condutas e ações empreendidas pelos agentes da CCEE

• Gerenciar e efetuar a liquidação financeira dos montantes contratados nos leilões de energia de reserva

3

Principais Atribuições da CCEE

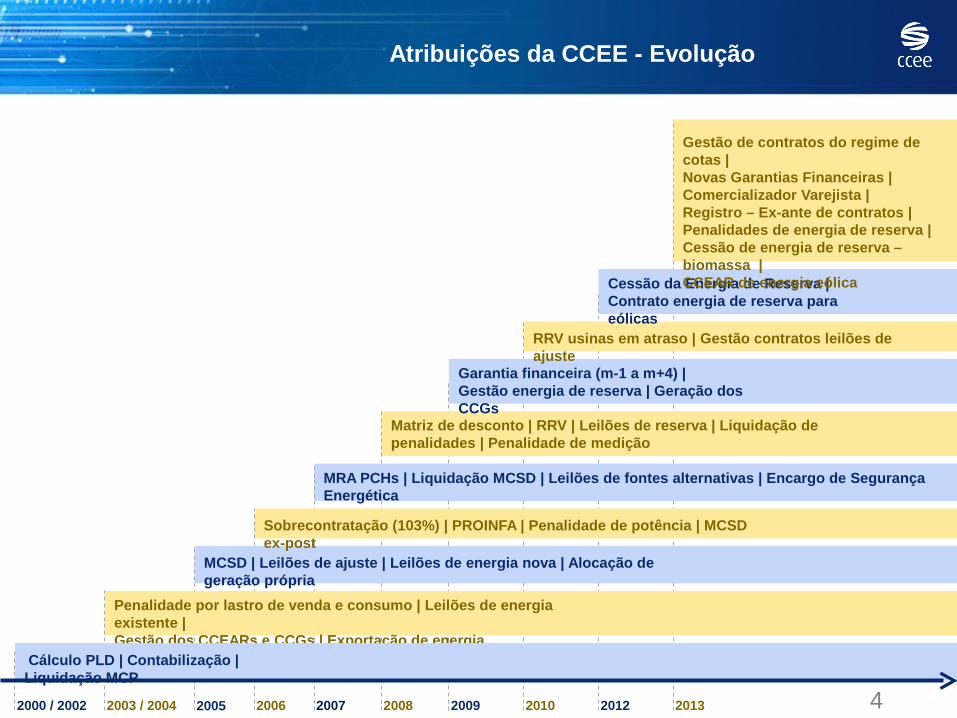

MCSD | Leilões de ajuste | Leilões de energia nova | Alocação de geração própria

Penalidade por lastro de venda e consumo | Leilões de energia existente |Gestão dos CCEARs e CCGs | Exportação de energia

Atribuições da CCEE - Evolução

Cálculo PLD | Contabilização | Liquidação MCP

2000 / 2002 2003 / 2004 2005 2006

Sobrecontratação (103%) | PROINFA | Penalidade de potência | MCSD ex-post

2007

MRA PCHs | Liquidação MCSD | Leilões de fontes alternativas | Encargo de Segurança Energética

2008

Matriz de desconto | RRV | Leilões de reserva | Liquidação de penalidades | Penalidade de medição

2009

Garantia financeira (m-1 a m+4) | Gestão energia de reserva | Geração dos CCGs

2010

RRV usinas em atraso | Gestão contratos leilões de ajuste

2012

Cessão da Energia de Reserva |Contrato energia de reserva para eólicas

2013

Gestão de contratos do regime de cotas |Novas Garantias Financeiras |Comercializador Varejista |Registro – Ex-ante de contratos |Penalidades de energia de reserva |Cessão de energia de reserva – biomassa |CCEAR de energia eólica

4

5

Contabilização MCP

MCSD

103%

Penalidades

RRV

Regime de Cotas

Angra I & II

Alocação para as distribuidoras do risco hidrológico das usinas que renovaram as concessões

Revisão dos montantes de cessão entre as partes – não houve alteração conceitual

Será necessário rediscutir a regra em 2013 para aplicação em 2014 (release CliqCCEE 3.0), dado o regime de cotas e a posição contratual das distribuidoras

O lastro de Angra e das usinas que renovaram as concessões deixa de ser alocado aos geradores e passa a compor o portfólio de contratação das distribuidoras

Revisão dos montantes de CCEARs para adequação à lei – não houve alteração conceitual

Calcular a Receita de Venda e realizar a Liquidação

Calcular a Receita de Venda e realizar a Liquidação

Atividade impactada

Nova atividade

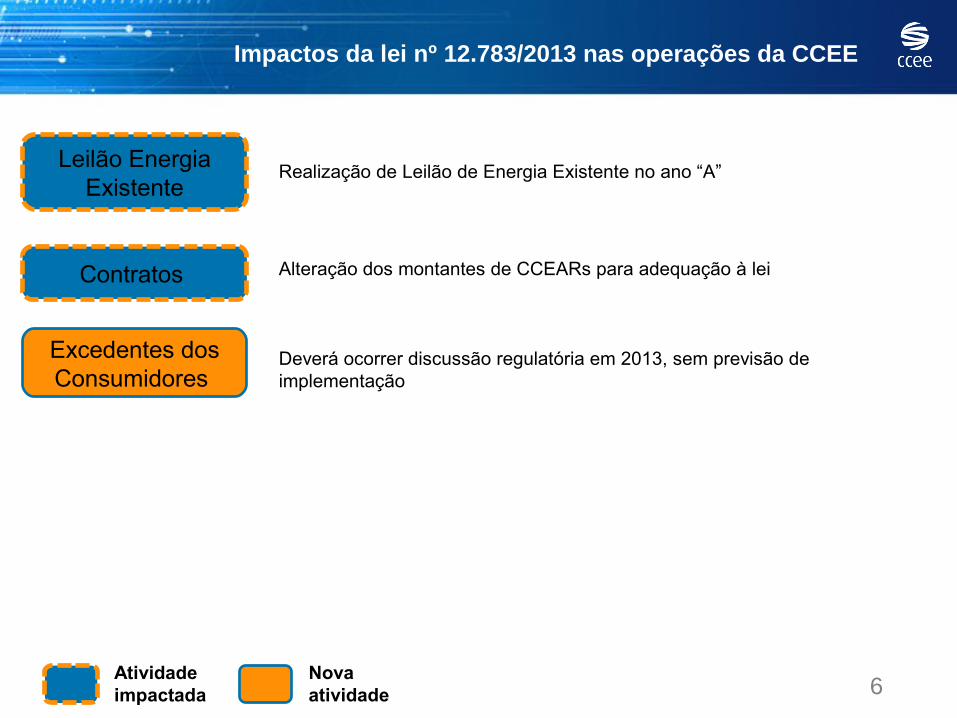

Impactos da lei nº 12.783/2013 nas operações da CCEE

6

Leilão Energia Existente

Excedentes dos Consumidores

Realização de Leilão de Energia Existente no ano “A”

Deverá ocorrer discussão regulatória em 2013, sem previsão de implementação

Atividade impactada

Nova atividade

Contratos Alteração dos montantes de CCEARs para adequação à lei

Impactos da lei nº 12.783/2013 nas operações da CCEE

Impactos da lei nº 12.783/2013 nas operações da CCEE

Próximos passos

• Adequação das regras e procedimentos de comercialização

• Apresentação às associações representativas e aos agentes de mercado

7

Visão geral do mercado

Comercialização de energia elétrica

Evolução de Agentes na CCEE

9

0150300450600750900

1050120013501500165018001950210022502400

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013Importador 1 1 1 1 1 1 1 1 1 1 1 1 0 0Gerador Autoprodutor 0 3 8 11 11 14 15 21 24 28 34 41 44 44Gerador a Título de Serviço Público 15 19 19 20 20 22 27 30 29 28 28 31 32 32Distribuidor 35 39 41 42 42 43 43 43 43 45 45 46 47 47Comercializador 5 18 31 35 41 47 44 48 55 70 93 113 151 149Gerador Produtor Independente 2 15 26 37 45 65 83 88 130 169 262 312 448 438Consumidor Especial 0 0 0 0 0 0 0 0 194 221 455 587 1039 1042Consumidor Livre 0 0 0 0 34 470 613 684 459 445 485 514 610 612

Total 58 95 126 146 194 662 826 915 935 1.007 1.403 1.645 2.371 2.364

C l a s s e [ % ]G e r a d o r a T í t u l o d e S e r v i ç o P ú b l i c o 1 , 4 %G e r a d o r A u t o p r o d u t o r 1 , 9 %D i s t r i b u i d o r 2 , 0 %C o m e r c i a l i z a d o r 6 , 4 %G e r a d o r P r o d u t o r I n d e p e n d e n t e 1 8 , 5 %C o n s u m i d o r E s p e c i a l 4 4 , 1 %C o n s u m i d o r L i v r e 2 5 , 9 %T o t a l 1 0 0 , 0 %

P a r t i c i p a ç ã o - Ja n / 2 0 1 3

Número de Contratos Registrados nov/2012 = 19.547

ACL/ACR

ACL ACR

10

Contratos registrados na CCEE

Bilateral ACL10.374

53%

Bilateral ACR1381%

CCEAR QTDE3.98420%

CCEAR DISP2.44015%

Outros420%Itaipu

290%

PROINFA2.55713%

Volume de Contratos Registrados nov/2012 = 83.408 MW médios

ACL/ACR

ACL ACR

11

Contratos registrados na CCEE (MW médios)

Bilateral ACL38.474

46%

Bilateral ACR7.3249%

CCEAR QTDE22.68627%

CCEAR DISP6.0897%

Outros1570%

Itaipu7.196

9%

PROINFA1.495

2%

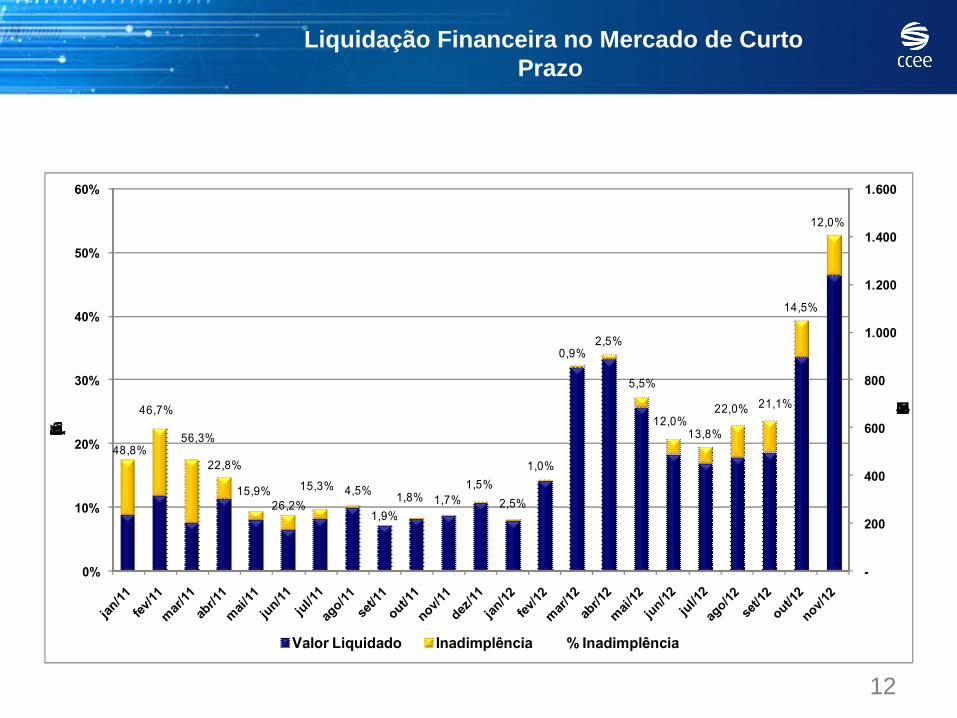

Liquidação Financeira no Mercado de Curto Prazo

12

48,8%

46,7%

56,3%

22,8%

15,9%26,2%

15,3% 4,5%

1,9%1,8% 1,7%

1,5%2,5%

1,0%

0,9%2,5%

5,5%

12,0%13,8%

22,0% 21,1%

14,5%

12,0%

-

200

400

600

800

1.000

1.200

1.400

1.600

0%

10%

20%

30%

40%

50%

60%

R$ MilhõesMilhões

Inadimplência (%)

Valor Liquidado Inadimplência % Inadimplência

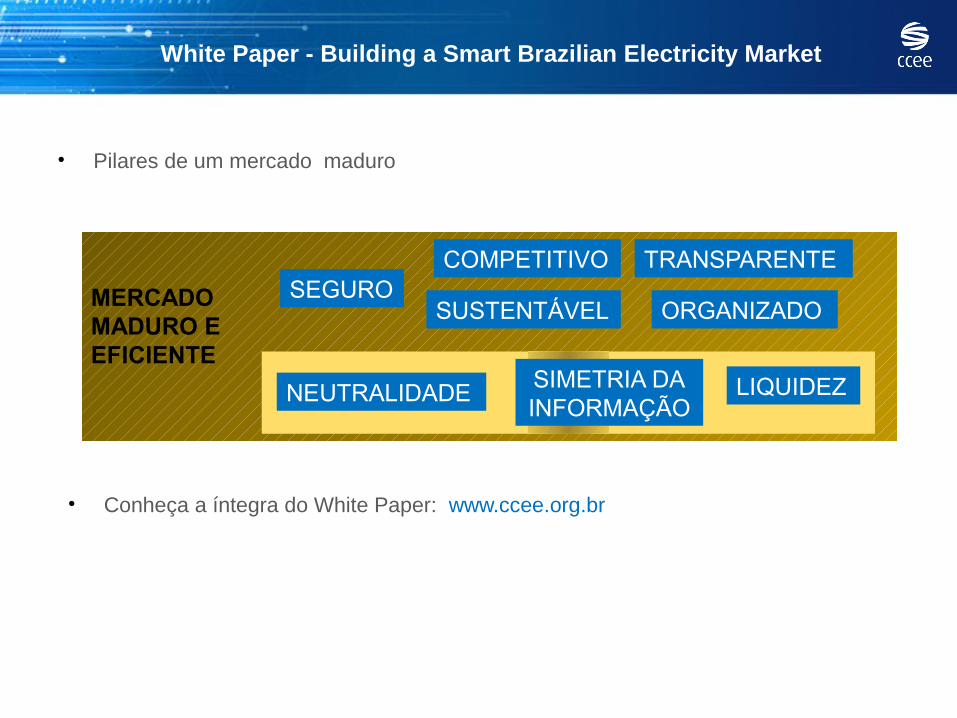

white paper

Aprimoramentos de Mercado

White Paper - Building a Smart Brazilian Electricity Market

• Divulgação em 22 de novembro de 2012

• Objetivos:– Análise das melhores práticas internacionais de mercado e das particularidades

do sistema elétrico brasileiro orientada ao desenvolvimento sustentável do mercado brasileiro

– Promover transição gradativa a um mercado maduro e eficiente, envolvendo autoridades e instituições do setor, agentes, associações representativas, entre outros.

• Parceiros internacionais:

MERCADO MADURO E EFICIENTE

COMPETITIVOSEGURO

SUSTENTÁVEL

TRANSPARENTE

ORGANIZADO

NEUTRALIDADE SIMETRIA DAINFORMAÇÃO

LIQUIDEZ

• Pilares de um mercado maduro

White Paper - Building a Smart Brazilian Electricity Market

• Conheça a íntegra do White Paper: www.ccee.org.br

CaNAIS de comunicação

Informativos

Relacionamento Institucional

Canais de Relacionamento

Principais canais• Site institucional CCEE (www.ccee.org.br)• Central de Atendimento - 0800 10 00 08• Informativo CCEE – Comunicados e Notícias

Boletins (site e envio por e-mail)• InfoPLD• InfoMercado• InfoLiquidez• InfoLeilão

17

Luciano FreireConselho de Administração - CCEE

www.ccee.org.br

Obrigado