Linha de Pesquisa: 2ª Desenvolvimento Socioeconômico e...

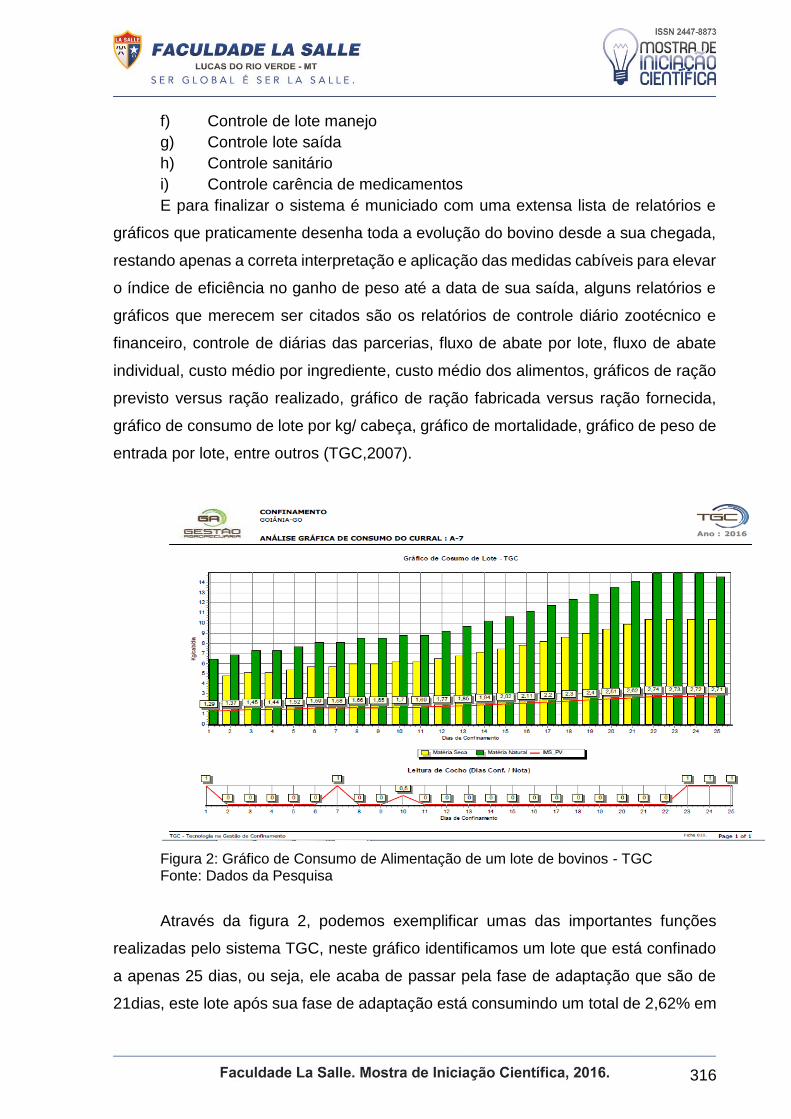

231

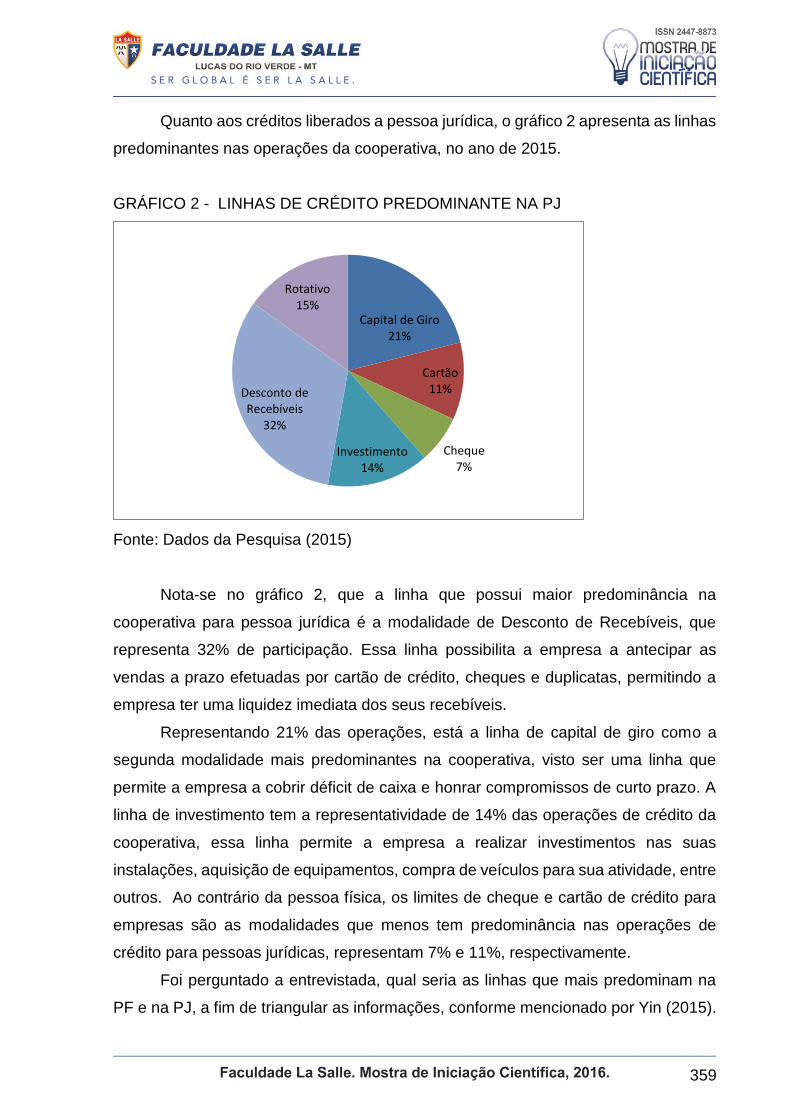

279 Linha de Pesquisa: 2ª - Desenvolvimento Socioeconômico e Sustentabilidade A IMPORTÂNCIA DO PLANEJAMENTO FINANCEIRO NAS MICRO E PEQUENAS EMPRESAS DE LUCAS DO RIO VERDE – MT......................................................280 A IMPORTÂNCIA DOS CONTROLES INTERNOS DE UM CONFINAMENTO DE GADO DE CORTE....................................................................................................300 ANÁLISE DA CADEIA DE SUPRIMENTOS DA EMPRESA BOA ESPERANÇA AGPECUÁRIA..........................................................................................................321 ANÁLISE DE CRÉDITO: Um estudo de caso em uma cooperativa de crédito regional.....................................................................................................................341 DEMONSTRAÇÃO DO VALOR ADICIONADO: Uma análise na distribuição após a privatização da empresa Aeroporto Internacional de Guarulhos S.A........................366 FERRAMENTAS DA QUALIDADE NA APLICAÇÃO TÉCNICA DO PDCA..............387 LIDERANÇA E RETENÇÃO DE TALENTOS X DESEVOLVIMENTO ECONÔMICO: Um estudo de caso..................................................................................................401 O CONHECIMENTO DOS PROFISSIONAIS CONTÁBEIS A RESPEITO DO PRINCÍPIO DA CONTINUIDADE.............................................................................424 OS REGIMES DE TRIBUTAÇÃO EXISTENTES NO BRASIL: Uma análise documental...............................................................................................................438 PLANEJAMENTO TRIBUTÁRIO NA VISÃO DA CLASSE CONTÁBIL DO MUNICÍPIO DE LUCAS DO RIO VERDE.....................................................................................463 RELATO DE EXPERIÊNCIA: Case assumindo um novo setor.................................480 RELATO DE EXPERIÊNCIA: PDCA - Estudo de caso assumindo um novo setor....494

Transcript of Linha de Pesquisa: 2ª Desenvolvimento Socioeconômico e...

279

Linha de Pesquisa: 2ª Desenvolvimento Socioeconômico e Sustentabilidade

A IMPORTÂNCIA DO PLANEJAMENTO FINANCEIRO NAS MICRO E PEQUENAS

EMPRESAS DE LUCAS DO RIO VERDE – MT......................................................280

A IMPORTÂNCIA DOS CONTROLES INTERNOS DE UM CONFINAMENTO DE

GADO DE CORTE....................................................................................................300

ANÁLISE DA CADEIA DE SUPRIMENTOS DA EMPRESA BOA ESPERANÇA

AGPECUÁRIA..........................................................................................................321

ANÁLISE DE CRÉDITO: Um estudo de caso em uma cooperativa de crédito

regional.....................................................................................................................341

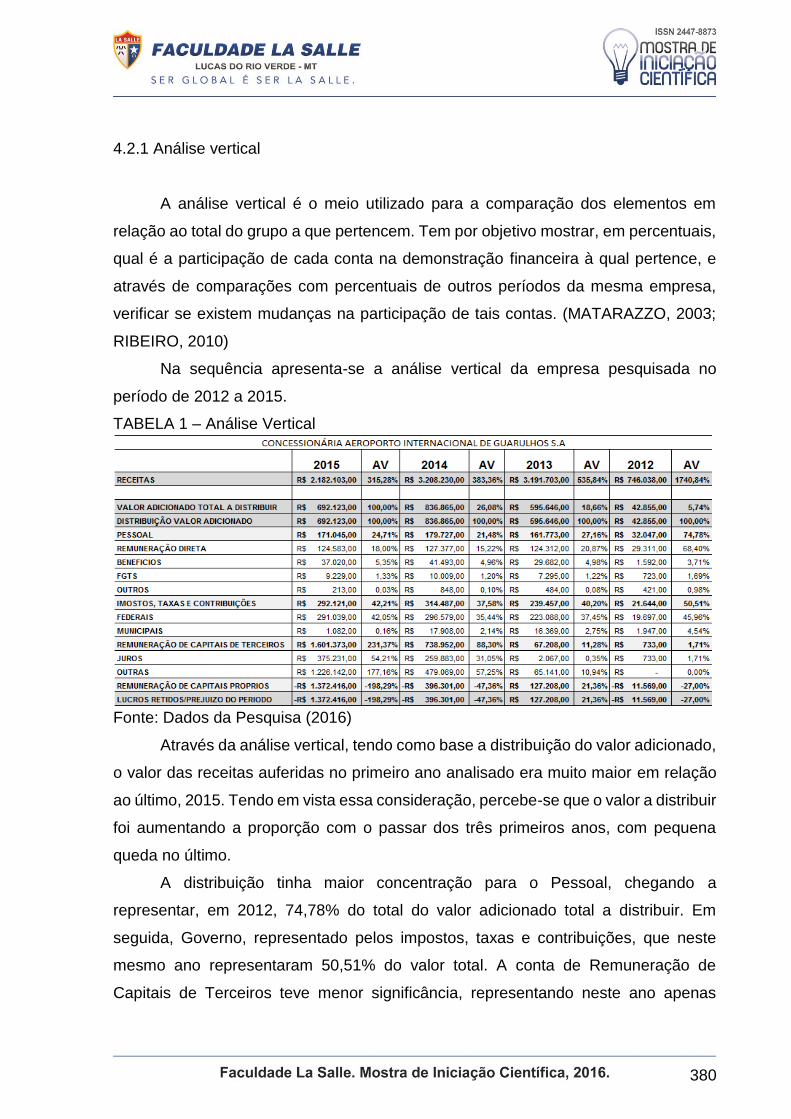

DEMONSTRAÇÃO DO VALOR ADICIONADO: Uma análise na distribuição após a

privatização da empresa Aeroporto Internacional de Guarulhos S.A........................366

FERRAMENTAS DA QUALIDADE NA APLICAÇÃO TÉCNICA DO PDCA..............387

LIDERANÇA E RETENÇÃO DE TALENTOS X DESEVOLVIMENTO ECONÔMICO:

Um estudo de caso..................................................................................................401

O CONHECIMENTO DOS PROFISSIONAIS CONTÁBEIS A RESPEITO DO

PRINCÍPIO DA CONTINUIDADE.............................................................................424

OS REGIMES DE TRIBUTAÇÃO EXISTENTES NO BRASIL: Uma análise

documental...............................................................................................................438

PLANEJAMENTO TRIBUTÁRIO NA VISÃO DA CLASSE CONTÁBIL DO MUNICÍPIO DE LUCAS DO RIO VERDE.....................................................................................463

RELATO DE EXPERIÊNCIA: Case assumindo um novo setor.................................480

RELATO DE EXPERIÊNCIA: PDCA - Estudo de caso assumindo um novo setor....494

280

A IMPORTÂNCIA DO PLANEJAMENTO FINANCEIRO NAS MICRO E PEQUENAS

EMPRESAS DE LUCAS DO RIO VERDE – MT

Carla de Oliveira1

Marisa Claudia Jacometo Durante 2

RESUMO O planejamento financeiro é uma atividade essencial na administração empresarial. Entretanto pesquisas de multigestão empresarial apontam que as micro e pequenas empresas não estão habituadas a planejar. Desse modo, esse estudo tem como objetivo identificar a percepção das pequenas empresas de Lucas do Rio Verde – MT sobre o planejamento financeiro, buscando analisar o grau de conhecimento dessa ferramenta pelos pequenos empresários e se eles fazem o uso dela. Para isso foram aplicados questionários em 10 micro e pequenos negócios da cidade, também foi realizado um levantamento bibliográfico em livros e revistas que abordam o tema, assim como consultas eletrônicas em diversos sites nacionais como SEBRAE, IBGE, CAGED, Empresômetro, dentre outros. O artigo identifica que alguns pequenos empresários sabem da importância do planejamento financeiro para a empresa, porém, não fazem o uso em seus estabelecimentos. Baseado nesses dados, a pesquisa mostra os benefícios de ter planejamento no negócio, contribuindo com o desenvolvimento perante às diversas mudanças no cenário econômico. Palavras-chave: Administração Financeira. Planejamento Financeiro. MPEs.

1 INTRODUÇÃO

No Brasil nove de cada dez empresas são classificadas como Micro ou Pequenas

(MPEs), juntas às MPEs absorvem grande parte da mão de obra nacional, inclusive

aquelas que têm maior dificuldade de inserção no mercado de trabalho, como é o caso

dos jovens à procura do primeiro emprego.

Com o cenário econômico desfavorável, abalado por inúmeras crises, sobreviver no

mercado requer estratégias ousadas e um ótimo planejamento empresarial. Diante

1 Artigo apresentado como requisito parcial para obtenção do título de Especialista em Gestão Estratégica de Negócios e Finanças Corporativas, na Faculdade La Salle, 2016. 2 Doutora em Educação. Professora Orientadora do artigo. E-mail [email protected]

281

disto, o presente trabalho tem como objetivo avaliar a percepção das pequenas

empresas de Lucas do Rio Verde - MT sobre o planejamento financeiro, buscando

identificar o grau de conhecimento dessa ferramenta pelos pequenos empresários, e

se eles fazem o uso dela em seus estabelecimentos comerciais, haja vista que é de

suma importância para o crescimento da empresa.

Em Mato Grosso, segundo dados da RAIS 2010 (Relação Anual de Informações

Sociais), são 100.155 MPEs em atividade sendo 2.182 localizadas na cidade de Lucas

do Rio Verde. No estado as MPEs já são maioria e estão concentradas principalmente

no sul do estado, na região da capital Cuiabá. Os setores mais comuns são: o

comércio, com aproximadamente 57 mil estabelecimentos, e o de serviços, com pouco

mais de 27 mil empresas. No município de Lucas do Rio Verde são quase 1200 MPEs

no segmento de comércio e 602 MPEs prestadoras de serviço (RAIS, 2010).

O município de Lucas do Rio Verde está localizado na região norte de Mato Grosso e

sua distância da capital do estado é de 350 km. Ocupa o 5º lugar no ranking da

economia no estado com uma receita total de quase R$ 94 milhões de reais no ano

de 2012. Sua economia gira em torno do agronegócio, a agricultura é a base

econômica do município que hoje é responsável por 1% da produção brasileira de

grãos. Os principais produtos agrícolas cultivados são: soja, milho e o algodão. O

município é reconhecido nacionalmente por ter um dos melhores IDHs (Índice de

Desenvolvimento Humano) do país.

Hoje o mercado apresenta um elevado nível de competitividade e as empresas devem

adaptar-se às novas regras de competição, sendo assim as estratégias ganham

destaque nas organizações independente do seu porte ou tamanho. Dentro desses

temos o planejamento financeiro, atividade essencial na administração empresarial.

Planejar é estabelecer com antecedência o caminho e as ações que as empresas

necessitam para alcançar seus objetivos, dentre os quais um dos principais é o

crescimento.

É cada vez maior a participação das MPEs na economia nacional, elas já são

responsáveis por um quarto do Produto Interno Bruto (PIB) brasileiro, de acordo com

uma pesquisa divulgada pelo SEBRAE em 2007 a maior causa de mortalidade dessas

empresas no Brasil é a falta de planejamento. Sendo assim a escolha deste tema

partiu da necessidade de conhecer qual o entendimento das pequenas empresas

282

sobre o planejamento financeiro, fator essencial para a sobrevivência e o

fortalecimento no mercado.

Sabe - se que o planejamento financeiro é uma ferramenta importante na

administração financeira, nas MPEs recém-criadas é constante a má administração

dos recursos financeiros. Pois os pequenos empreendedores não estão habituados a

planejar e separar as despesas pessoais das contas da empresa prejudicando o

pequeno negócio em razão de geralmente não possuírem grandes reservas de capital.

Porém só planejar não é suficiente é preciso acompanhar o processo e focar nos

resultados, esse estudo visa expor de forma simples o poder do planejamento para os

pequenos empresários.

O presente trabalho está organizado em 4 seções, incluindo a presente introdução.

Na próxima seção será apresentada uma revisão da literatura sobre o tema abordado

evidenciando o planejamento e as microempresas e empresas de pequeno porte, com

a exposição de algumas ferramentas de controle financeiro. Na terceira seção a

metodologia da pesquisa e os resultados obtidos. Na ultima seção são apresentadas

as Considerações Finais e as Referências Bibliográficas utilizadas nesse estudo.

2 REVISÃO DA LITERATURA

2.1 Microempresas e Empresas de Pequeno Porte

As microempresas e empresas de pequeno porte (MPEs) são definidas na legislação

nacional conforme sua receita bruta anual. O artigo 3º, incisos I e II da Lei

Complementar nº 123, de 14 de dezembro de 2006, Lei que instituí o Estatuto Nacional

da Microempresa e da Empresa de Pequeno Porte, também conhecida como Lei

Geral das MPEs, classifica os pequenos negócios da maneira a seguir: microempresa

deve ter receita bruta em cada ano-calendário igual ou inferior a R$ 360.000,00

(trezentos e sessenta mil reais); empresa de pequeno porte deve ter receita bruta em

cada ano-calendário superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual

ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).

Já o enquadramento de MPEs utilizado pelo Serviço Brasileiro de Apoio às Micro e

Pequenas Empresas (SEBRAE) e pelo Instituto Brasileiro de Geografia e Estatística

(IBGE) se refere à quantidade de pessoas ocupadas (empregados), e leva em conta

283

a diferenciação entre segmentos de comércio e indústria para suas pesquisas e

estatísticas. As microempresas do segmento industrial devem ter até 19 pessoas

ocupadas e no segmento de comércio e serviços, até 9 pessoas ocupadas. Já as

pequenas empresas do segmento industrial devem ter de 20 até 99 pessoas

ocupadas, enquanto que no segmento de comércio e serviços, estas devem ter entre

10 e 49 pessoas ocupadas (SEBRAE, 2015).

O SEBRAE é uma entidade privada sem fins lucrativos e de utilidade pública que foi

criada para dar apoio aos pequenos negócios no Brasil, trabalhando a fim de estimular

o empreendimento das MPEs. Uma de suas atividades é a promoção de orientações

para que as empresas desempenhem corretamente seu papel e alcance seus

objetivos. O SEBRAE é um importante parceiro dos pequenos empreendedores

brasileiros, pois oferece suporte à vários temas de gestão, abrangendo desde o

empresário que planeja abrir seu próprio negócio até aqueles que já estão a muitos

anos no mercado (SEBRAE, 2015).

As MPEs são fundamentais, pois tem uma importante contribuição para o

desenvolvimento e o crescimento econômico do Brasil, em razão de serem fontes de

geração de postos de trabalho e renda, melhorando as condições de vida da

população (TERENCE, 2002).

Concentram mão de obra de uma grande parcela de pessoas que em geral possuem

pouca ou nenhuma experiência profissional, ocasionando maior dificuldade de

inserção no mercado de trabalho, pois não encontram empregos nas empresas de

maior porte.

Conforme descreve o Portal Brasil (2012), a contribuição das MPEs é reconhecida

principalmente na capilaridade que estes negócios propiciam e na absorção de mão

de obra, inclusive aquela com maior dificuldade de inserção no mercado, como jovens

em busca do primeiro emprego e as pessoas com mais de 40 anos.

Segundo dados disponibilizados pelo Empresômetro (2015), no Brasil existem pouco

mais de 16 milhões de empresas e as MPEs correspondem a 93,2% das empresas

ativas no país.

Na economia brasileira, os micros e pequenos negócios já são os principais geradores

de riqueza no segmento de comércio no Brasil, sendo responsável por 53,4% do PIB

desde setor. No PIB da indústria, a participação das micro e pequenas é de

284

aproximadamente 22%. Já no setor de Serviços, mais de um terço da produção

nacional (36,3%) têm origem nos pequenos negócios (SEBRAE, 2014).

Juntas, as MPEs são decisivas para a economia nacional, pois somam 52% dos

empregos com carteira assinada, o que corresponde a 40% dos salários pagos

(SEBRAE MT, 2014).

Segundo dados do Cadastro Geral de Empregados e Desempregados (CAGED,

2013), disponibilizado pelo o Ministério do Trabalho e Emprego (MTE) no ano de 2012

as MPEs geraram pouco mais de 900 mil novos empregos formais celetistas no país,

enquanto que em 2013 houve uma retração, com a criação de aproximadamente 840

mil novas vagas, ou seja, uma redução de 6,7% novos postos de trabalho. Porém, é

um excelente número se for comparado com o resultado das médias e grandes

empresas, juntas essas obtiveram um saldo negativo de pouco mais de 126 mil vagas

de trabalho, ou seja, o número de demissões foi maior que o de contratações.

Em 2012 no Mato Grosso as micro e pequenas empresas foram responsáveis pela

criação de 17 mil novos postos de trabalho. No ano de 2013 houve uma redução nas

admissões ficando com o saldo de aproximadamente 11 mil novas vagas de trabalho.

As médias e grandes empresas obtiveram um saldo liquido de pouco mais de 2 mil

novas contratações no estado (CAGED, 2013).

Conforme o empresômetro (2015), no Brasil nove de cada dez empresas são micro

ou pequeno empreendimento. Em Mato Grosso existem aproximadamente 100.155

MPEs conforme dados da RAIS 2010. Os principais setores de atividades são o

comércio e serviços, a grande maioria das MPEs está concentrada na região próxima

a capital Cuiabá, no município de Lucas do Rio Verde são 2.182 MPEs, cujo 1.147

delas são no segmento de comércio.

Em vista desta grande participação na economia nacional, diversas pesquisas sobre

as estratégias de vendas das MPEs, estatísticas, informações sobre o

empreendedorismo, sobrevivência entre outras são elaboradas a fim de apresentar

técnicas de gestão que possam reduzir o número de insolvência dessas empresas.

Um estudo realizado por Nascimento (2013) junto a 141 escritórios de contabilidade

da região metropolitana de Florianópolis mostrou que os fatores determinantes da

mortalidade precoce das MPEs sob o ponto de vista do contador são os seguintes:

falta de capital de giro; falta de planejamento estratégico; incompetência gerencial e

má gestão; falta de conhecimento do mercado; carência de mão de obra qualificada;

285

ausência de políticas de preço, produtos, distribuição e propaganda; falta de plano de

negócio e; por fim; dificuldade de acesso ao crédito.

2.2 O Planejamento e as Pequenas Empresas

O planejamento é o ato ou efeito de planejar, criar um plano para alcançar

determinadas metas, é um ponto essencial na tomada de decisões, trata-se de uma

tarefa importante em qualquer administração, pois está relacionado à organização,

preparação e estruturação com o intuito de alcançar um objetivo. Conforme

Sanvicente (1987), ao planejar, uma empresa procura formular de maneira explícita

as tarefas a serem cumpridas e prever a obtenção dos recursos necessários para isso,

dentro de uma limitação específica de prazo.

O planejamento é a tentativa de prever as ocorrências futuras e estar preparado para

agir de forma a evitar surpresas desagradáveis no funcionamento e na gestão do

empreendimento (SANVICENTE E SANTOS, 1983).

As empresas vivem cada dia mais em um ambiente competitivo, onde obter novos

clientes e manter as áreas de mercados já conquistadas são considerados bases para

o crescimento, além disso, devem desenvolver uma capacidade de adaptação e

resposta rápida tendo em vista as frequentes transformações (BELO, 2009).

Em todas as organizações, sejam elas grandes ou pequenas, o uso do planejamento

é essencial, ele fornece aos gestores informações para tomada de decisões,

auxiliando nas mudanças que ocorrem frequentemente no mercado que atuam.

Quando se trata de um micro ou pequeno negócio ele se torna peça fundamental para

o crescimento e sobrevivência do empreendimento (GITMAN, 2010).

É importante ressaltar que o planejamento deve ser comunicado a todos os

interessados da equipe a fim de alcançar o que se espera no futuro, e não adianta

planejar sem verificar o que se está sendo colocado em pratica. A falta de controle

pode levar a desvios que não estavam nos planos da empresa.

Terence (2002) afirma que existe uma grande lacuna entre as teorias desenvolvidas

para as grandes empresas e a sua utilização pelas organizações de pequeno porte.

O planejamento estratégico mostra-se uma ferramenta administrativa com inúmeros

benefícios para a competitividade das empresas, porém os pequenos empresários

286

praticamente a ignoram alegando rigidez no processo e dificuldade na implementação

de estratégias.

De acordo com Santos, Ferreira e Faria (2009), a gestão financeira de curto prazo nas

MPEs ainda é desconhecida ou tratada com descaso por muitos empresários. O

gerenciamento do capital de giro é deficiente devido à falta de administração

financeira. Muitas praticam autofinanciamento e operam em alto risco de liquidez,

deixando-as suscetíveis aos imprevistos que ocorrem nos negócios.

Conforme o SEBRAE (2014), os pequenos negócios são responsáveis por mais de

um quarto do Produto Interno Bruto (PIB) brasileiro. Devido essa crescente

participação na economia do nosso país o SEBRAE disponibilizou em 2007, um

relatório sobre os fatores condicionantes e as taxas de sobrevivência e mortalidade

das micro e pequenas empresas no Brasil. Apontando dados estatísticos sobre a taxa

de sobrevivência, desempenho econômico-financeiro e as principais causas de

mortalidade das MPEs em nosso país entre os anos de 2003 e 2005. Segundo este

relatório, um dos principais fatores de mortalidade dos pequenos negócios analisados

é a falta de planejamento, seguido do baixo capital de giro e falta de planejamento

estratégico (BELO, 2009).

Um dos primeiros pesquisadores que se tem noticia a trabalhar com dificuldades

financeiras em empresas foi Fitzpatrick (1932). Ele comparou os indicadores de

desempenho de 19 empresas bem-sucedidas com outras 19 que foram a falência

entre 1920 e 1929 nos Estados Unidos. O estudo concluiu que os índices extraídos

de demonstrações contábeis podem fornecer indicações importantes quanto ao risco

de insolvência das empresas (LINS, 2010).

No Brasil o pioneiro foi Stephen Charles Kanitz (1976) que criou o “Termômetro de

Kanitz”, um modelo de análise para prever a possível falência de empresas. Para tal,

Kanitz analisou aproximadamente 5.000 demonstrações contábeis entre 1972 e 1974.

Recentemente, Ercolin (2007) apresentou um estudo sobre os fatores financeiros

determinantes da mortalidade de micro e pequenas empresas, onde indicou algumas

causas para morte prematura de MPEs na cidade de São Paulo – SP, dentre elas o

fator mais relevante foi a ausência da cultura de planejamento e controle financeiro.

Belo (2009) apresentou uma dissertação na PUC/SP sobre o planejamento financeiro

em pequenas empresas com a contabilidade terceirizada, a pesquisa analisou o

ambiente administrativo da pequena empresa que terceiriza os serviços contábeis no

287

Brasil, constatando que a pequena empresa sabe da importância e seus benefícios,

porém não faz um planejamento financeiro, pois o escritório de contabilidade não

oferece esse serviço ou cobra um adicional para realizá-lo.

2.2.1 Planejamento financeiro

Planejamento Financeiro é o mapa do que se deve ser feito no futuro em relação às

finanças, pode também ser definido como os métodos que devem ser utilizados para

atingir as metas financeiras de uma organização.

De acordo com Weston (2000), o planejamento financeiro envolve a realização de

projeções de vendas, renda e ativos baseada em estratégias alternativas de produção

e de marketing, seguidas pela decisão de como atender às necessidades financeiras

previstas.

O planejamento financeiro é necessário em qualquer empresa, independente do

tamanho ou segmento, em geral as MPEs apresentam um quadro delicado devido o

baixo nível de conhecimento das técnicas administrativas que na maioria das vezes

estão relacionadas à falta de capital de giro.

O administrador financeiro deve analisar a necessidade de capital de giro, que é o

montante de recurso que o estabelecimento precisa para financiar suas operações,

ou seja, o valor que a empresa necessita para pagar seus compromissos nos prazos.

Deve ainda cogitar a necessidades de expansão da organização, selecionar com

segurança os métodos mais rentáveis e adequados com os negócios da empresa a

fim de estabelecer quais investimentos serão executados no futuro (GITMAN, 2010).

Gitman (1997) menciona que o planejamento financeiro é um dos aspectos

importantes para funcionamento e sustentação de uma empresa, pois fornece roteiros

para dirigir, coordenar e controlar suas ações na consecução de seus objetivos. Um

processo indispensável dentro do plano financeiro é o controle, de nada adianta ter

um planejamento e não ter controle do que está sendo feito.

Nesse sentido, percebe-se que o planejamento e o controle financeiro são

ferramentas básicas para a administração financeira, em especial para as MPEs.

Estas ferramentas auxiliam o micro e pequeno empresário no acompanhamento das

diretrizes e das metas estabelecidas, medindo o desempenho e o resultado das ações

288

para melhor tomada de decisões, reduzindo assim sua probabilidade de fracasso

(MARQUES, 2008).

Controle financeiro é a fase em que os planos financeiros são implementados; o

controle se expressa como um processo de ajustamento em feedback, visando tanto

o cumprimento dos planos como a incorporação de modificações que se tornem

necessárias devido a mudanças imprevistas (WESTON, 2000)

Organizar os controles financeiros é o primeiro passo para uma boa gestão financeira,

pois eles vão expor as informações que o empresário, gerente ou responsável pela

empresa precisa para tomar decisões e traçar o planejamento financeiro mais rentável

para seu negócio (GITMAN, 2010). .

Os controles financeiros fundamentais para a administração das MPEs são: controle

de caixa, controle de contas a receber, controle de contas a pagar, controle de banco

e controle de despesas (CAMARGO, 2007).

Estes relatórios permitirão avaliar, a qualquer momento, a situação e o desempenho

da empresa, as condições do negócio, além da orientação para investimentos e para

estabelecer um planejamento estratégico por meio dos índices econômicos -

financeiros gerados (LODDI, 2008).

Diel (2001) desenvolveu um modelo de planejamento e controle financeiro que fosse

adequado à realidade brasileira, onde englobou diversas contribuições teóricas em

uma única estrutura na qual foi introduzido uma série de análises e procedimentos

fundamentais visando potencializar a capacidade analítica dos gestores financeiros.

Este estudo foi aplicado posteriormente em três empresas do setor alimentício no Rio

Grande de Sul. O intuito era que o modelo criado fosse utilizado para aperfeiçoar o

planejamento empresarial, além de verificar possíveis problemas na gestão que

poderão gerar dificuldades na busca de um planejamento controlado e eficaz. No

entanto ficou evidenciada pouca utilização de técnicas financeiras como ferramentas

de suporte nos processos decisórios do planejamento nas organizações analisadas,

demonstrando assim que o planejamento financeiro ainda tem muito a contribuir para

o melhoramento da gestão financeira (DIEL, 2001).

Com o crescimento do país, as constantes mudanças no cenário econômico

financeiro, a competitividade e a concorrência entre os estabelecimentos comerciais,

não existe outro caminho para as MPEs a não ser o de submeter-se cada vez mais a

289

fazer o uso das ferramentas de gestão para continuar atuando no mercado de

negócios (TERENCE, 2002).

O planejamento financeiro é essencial para essa permanência. Na próxima seção

serão apresentadas algumas ferramentas de controle necessárias no planejamento

empresarial.

2.2.2 Métodos de Gerenciamento e Controle Financeiro

Existem diversas ferramentas que podem ser usadas no gerenciamento e controle

financeiro de uma empresa. De acordo com a pesquisa realizada por Jones (2005),

duas das principais ferramentas da gestão financeira é o planejamento financeiro e o

controle orçamentário, aliados a um sistema de informação gerencial e de

contabilidade, estas tornam-se ferramentas indispensáveis ao planejamento e

controle orçamentário em qualquer organização.

Outras ferramentas importantes nas pequenas empresas são o fluxo de caixa e o

orçamento de caixa. O Fluxo de caixa é o registro e controle da movimentação de

caixa de qualquer estabelecimento, é um instrumento de planejamento e controle

financeiro que auxilia o empresário a tomar decisões sobre a situação monetária da

empresa. É um relatório que informa toda a movimentação de dinheiro (entrada e

saída) ocorrido em determinado período (GITMAN, 2010).

Gitman (2010) descreve o planejamento de caixa como a espinha dorsal da empresa.

Sem ele não se saberá quando haverá caixa suficiente para sustentar as operações

ou quando se necessitará de financiamentos bancários. Empresas que continuamente

tenham falta de caixa e que necessitam de empréstimos de última hora poderão

perceber como é difícil encontrar um banco que os financie.

Preservar o fluxo de caixa sempre em dia deve ser uma das principais preocupações

do gerente financeiro. Nas MPEs a utilização da ferramenta de controle de caixa vai

permitir ao gestor constatar possíveis faltas ou sobras de capitais financeiros

permitindo uma melhor administração das finanças. Gitman (2010) descreve os fluxos

de caixa como o sangue que corre pelas veias da empresa, é o foco principal do gestor

financeiro, seja na gestão das finanças rotineiras, seja no planejamento e tomada de

decisões.

290

O orçamento de caixa é um instrumento essencial e muito utilizado para o

planejamento e controle financeiro, pois auxilia na gestão das finanças, ele especifica

as intenções do estabelecimento e projeta a movimentação financeira da empresa.

Nele são registradas previamente todas as fontes de despesas e receitas conforme o

período que acontecem (CAMARGO, 2007).

Segundo Camargo (2007), um orçamento é um plano escrito, expresso em termos de

unidades físicas ou monetárias (R$), que procura ilustrar a situação futura da

organização por meio do comportamento esperado de algumas variáveis.

O orçamento de caixa também é conhecido como previsão de caixa, é uma

demonstração que expõe as entradas e saídas planejadas pela empresa utilizadas

para estimar as necessidades de caixa em curto prazo. Geralmente, o orçamento de

caixa destina-se a cobrir o prazo de um ano, dividido em períodos menores. O número

e o tipo de intervalos dependem da natureza do negócio (CAMARGO, 2007).

Com o orçamento de caixa é possível identificar em tempo hábil a necessidade de

realizar empréstimos que serão necessários à manutenção das operações da

empresa, e também quando estes devem ser obtidos, pois seu principal objetivo é

projetar um determinado período, se haverá ou não recursos para suprir as

necessidades do negócio. Desta forma, o orçamento permite ao administrador,

gerente ou responsável financeiro saber com antecedência se haverá problemas com

as finanças do estabelecimento por um determinado tempo (CAMARGO, 2007).

3 METODOLOGIA

Essa pesquisa se classifica como qualitativa e descritiva, pois analisa a percepção

dos pequenos empresários sobre o planejamento financeiro, o instrumento utilizado é

o questionário.

É um estudo de campo no método de levantamento e pesquisa bibliográfica, pois

abrange a interrogação direta dos empresários que deseja ter informações, e envolve

estudos em livros e artigos de autores na área de Administração Financeira.

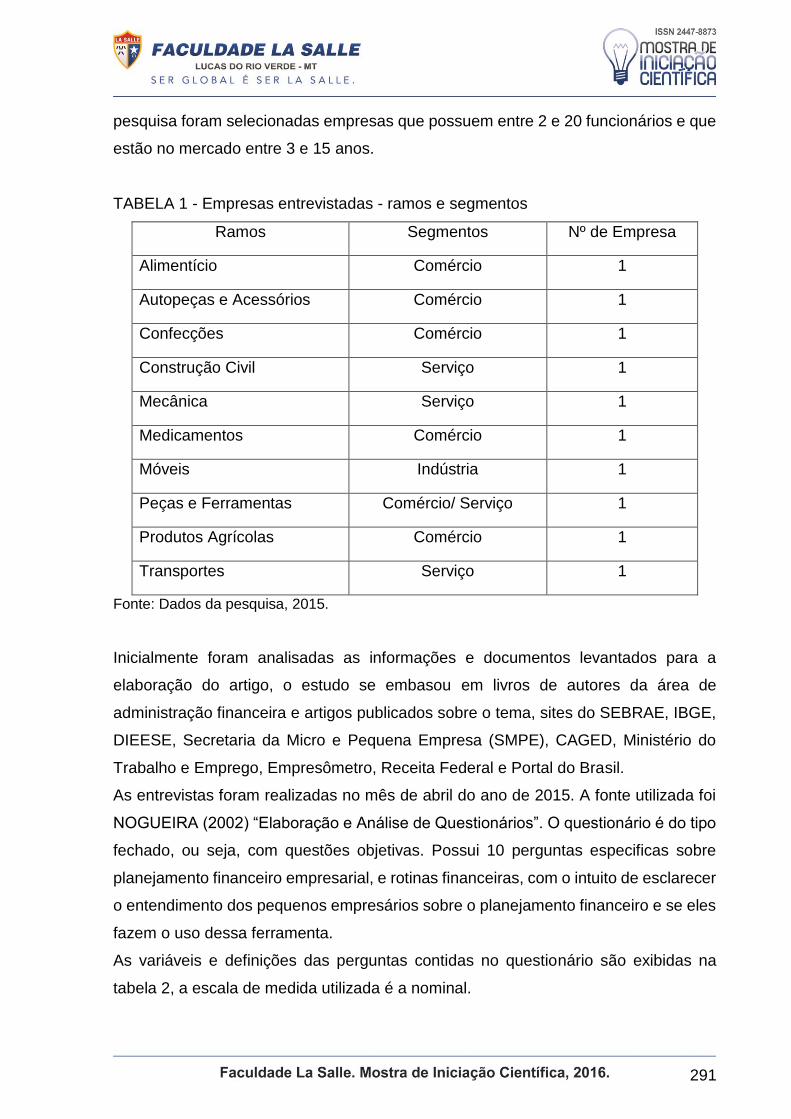

A fim de alcançar o objetivo da pesquisa foram entrevistados 10 pequenos

empresários de Lucas do Rio Verde – MT, dos segmentos de comércio, indústria e

prestação de serviços de diversos ramos de atuação, conforme a tabela 1. Para tal

291

pesquisa foram selecionadas empresas que possuem entre 2 e 20 funcionários e que

estão no mercado entre 3 e 15 anos.

TABELA 1 - Empresas entrevistadas - ramos e segmentos

Ramos Segmentos Nº de Empresa

Alimentício Comércio 1

Autopeças e Acessórios Comércio 1

Confecções Comércio 1

Construção Civil Serviço 1

Mecânica Serviço 1

Medicamentos Comércio 1

Móveis Indústria 1

Peças e Ferramentas Comércio/ Serviço 1

Produtos Agrícolas Comércio 1

Transportes Serviço 1

Fonte: Dados da pesquisa, 2015.

Inicialmente foram analisadas as informações e documentos levantados para a

elaboração do artigo, o estudo se embasou em livros de autores da área de

administração financeira e artigos publicados sobre o tema, sites do SEBRAE, IBGE,

DIEESE, Secretaria da Micro e Pequena Empresa (SMPE), CAGED, Ministério do

Trabalho e Emprego, Empresômetro, Receita Federal e Portal do Brasil.

As entrevistas foram realizadas no mês de abril do ano de 2015. A fonte utilizada foi

NOGUEIRA (2002) “Elaboração e Análise de Questionários”. O questionário é do tipo

fechado, ou seja, com questões objetivas. Possui 10 perguntas especificas sobre

planejamento financeiro empresarial, e rotinas financeiras, com o intuito de esclarecer

o entendimento dos pequenos empresários sobre o planejamento financeiro e se eles

fazem o uso dessa ferramenta.

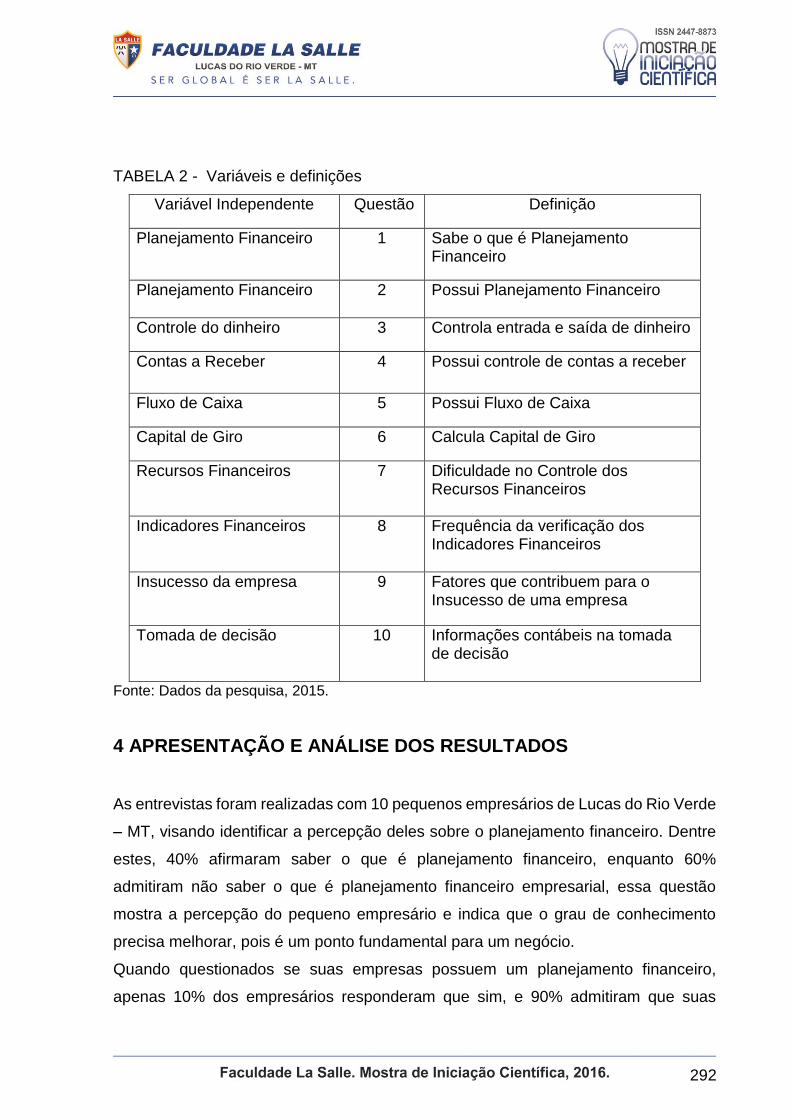

As variáveis e definições das perguntas contidas no questionário são exibidas na

tabela 2, a escala de medida utilizada é a nominal.

292

TABELA 2 - Variáveis e definições

Variável Independente Questão Definição

Planejamento Financeiro 1 Sabe o que é Planejamento Financeiro

Planejamento Financeiro 2 Possui Planejamento Financeiro

Controle do dinheiro 3 Controla entrada e saída de dinheiro

Contas a Receber 4 Possui controle de contas a receber

Fluxo de Caixa 5 Possui Fluxo de Caixa

Capital de Giro 6 Calcula Capital de Giro

Recursos Financeiros 7 Dificuldade no Controle dos Recursos Financeiros

Indicadores Financeiros 8 Frequência da verificação dos Indicadores Financeiros

Insucesso da empresa 9 Fatores que contribuem para o Insucesso de uma empresa

Tomada de decisão 10 Informações contábeis na tomada de decisão

Fonte: Dados da pesquisa, 2015.

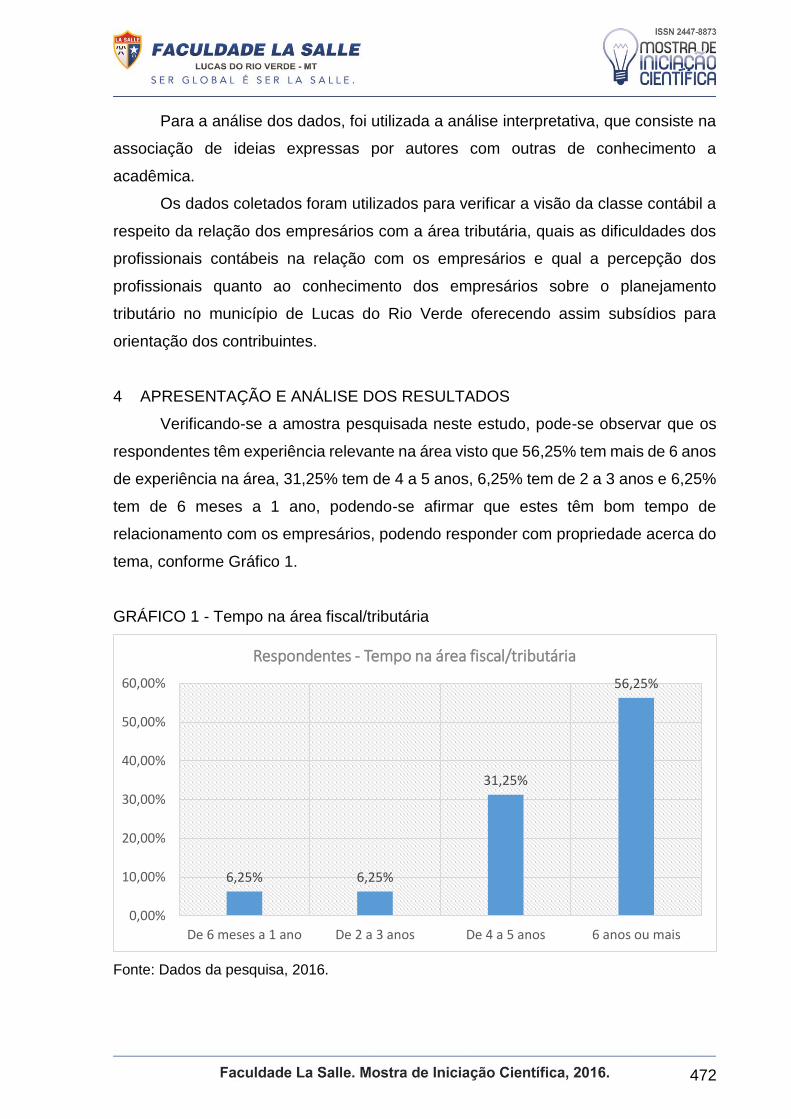

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

As entrevistas foram realizadas com 10 pequenos empresários de Lucas do Rio Verde

– MT, visando identificar a percepção deles sobre o planejamento financeiro. Dentre

estes, 40% afirmaram saber o que é planejamento financeiro, enquanto 60%

admitiram não saber o que é planejamento financeiro empresarial, essa questão

mostra a percepção do pequeno empresário e indica que o grau de conhecimento

precisa melhorar, pois é um ponto fundamental para um negócio.

Quando questionados se suas empresas possuem um planejamento financeiro,

apenas 10% dos empresários responderam que sim, e 90% admitiram que suas

293

empresas não possuem planejamento financeiro. Fica constatado que os pequenos

empresários de Lucas do Rio Verde não estão habituados a planejar.

Sobre o controle da entrada e saída de dinheiro na empresa, relatório conhecido como

fluxo de faixa. Dos entrevistados 20% responderam que não controlam, apenas fazem

um fechamento de caixa no final do dia. Outros 50% responderam que tem um

controle informal de entra e saída de dinheiro, enquanto 30% dos pequenos

empresários responderam que tem um controle formalizado e detalhado das entradas

e saídas de dinheiro. Essa questão mostra que a principal preocupação do gestor

financeiro, é cumprida integralmente por apenas 30% das empresas entrevistadas, as

demais participantes não sabem exatamente de onde veio e para onde estão indo os

recursos financeiros da empresa, mostrando que o controle de contas a pagar e a

receber é deficiente.

A fim de verificar os procedimentos básicos de planejamento empresarial que são

realizados pelos pequenos empreendedores, foi solicitado se nas suas empresas

existe um controle formal para apurar os valores a receber de clientes. Dos

empresários entrevistados 30% admitiram não possuir controle dos valores a receber,

e 70% responderam que possuem um controle formal dos valores que recebem.

Verifica-se que a maioria das micro e pequenas empresas entrevistadas possuem um

controle das contas a receber. Procedimento básico e muito importante dentro da

empresa, necessário para fazer o negócio girar e se manter no mercado.

Quando questionados se possuem informações referentes às suas disponibilidades

financeiras existentes, 40% dos entrevistados afirmaram ter a informação do valor

exato que dispõe. E 60% responderam que tem uma estimativa do valor que possui

disponível. Sabemos que fluxo de caixa é o registro e controle da movimentação de

caixa, então fica constatado que 60% das pequenas empresas de Lucas do Rio Verde

não fazem o controle das movimentações do negócio. Essa situação é muito perigosa

e pode acabar quebrando o negócio em um momento de inconstância, como por

exemplo, a baixa demanda de consumidores.

Interrogados se sabem calcular a necessidade de capital de giro, logo 70% dos

entrevistados responderam que não sabem calcular, solicitam o capital de giro de

acordo com que estimam necessitar. Já 20% afirmaram fazer um calculo informal com

base nas obrigações e informações da empresa. E apenas 10% responderam que

calculam com base em uma planilha de custos e giro. Verifica-se um quadro delicado,

294

devido o baixo nível de conhecimento de técnicas administrativas financeiras por parte

dos micro e pequenos empresários, que se arriscam fazendo estimativas que muitas

vezes podem sair mais caro do que realmente precisavam.

Sobre a principal dificuldade em controlar os recursos financeiros da empresa na

opinião dos pequenos empreendedores, 10% responderam que a principal dificuldade

é recursos financeiros para investir em controles. Outros 40% responderam que é a

falta de tempo e 50% afirmaram ser o conhecimento a principal dificuldade de controlar

os recursos financeiros. Confirmando mais uma vez o baixo nível de conhecimento

das técnicas financeiras dos pequenos empresários Luverdenses.

Quando questionados sobre a frequência que fazem a verificação dos indicadores

financeiros da empresa, 10% dos entrevistados responderam que fazem

mensalmente, e 90% afirmaram fazer a verificação anualmente. Verifica-se que a

maioria dos pequenos negócios avaliam a situação e o desempenho da empresa

apenas 1 vez ao ano. É importante que toda empresa produza seus demonstrativos

financeiros periodicamente, com os números dos indicadores em mãos será possível

analisar pontos fracos e fortes na gestão do negócio, podendo corrigir a tempo falhas

e traçar novos planos.

Questionados sobre os fatores que mais contribuem para o insucesso de uma

organização, dos empresários entrevistados 10% responderam que é o

comportamento indevido do empreendedor e problemas pessoais dos sócios. Já 80%

dos entrevistados responderam que a falta de planejamento e a ausência de gestão

empresarial são os fatores que mais contribuem para o insucesso de uma empresa, e

outros 10% responderam que o principal fator é a falta de política e apoio dos

governos. Pode-se constatar que a maioria dos entrevistados sabem que o

planejamento e a boa gestão empresarial é um dos pilares para ter um bom

desempenho no negócio, sendo pontos fundamentais para o crescimento da empresa,

porém, conforme as respostas das perguntas anteriores são observadas que eles

tratam a matéria financeira como algo superficial de importância relativa.

Por fim, os micros e pequenos empresários foram questionados se utilizam

informações contábeis no processo de tomada de decisão no negócio. Apenas 10%

dos entrevistados utilizam as informações na tomada de decisão e 90% responderam

que não utilizam essas informações quando precisam tomar alguma decisão na

empresa. Pode-se perceber que as informações geradas pela contabilidade são

295

utilizadas apenas para atender o fisco, e que os micros e pequenos empresários

praticamente ignoram as informações geradas pela contabilidade na tomada de

decisão.

5 CONSIDERAÇÕES FINAIS

Através das informações provenientes do questionário aplicado, constata-se que as

micro e pequenas empresas de Lucas do Rio Verde – MT conhecem superficialmente

os benefícios do planejamento financeiro. Observa-se que a administração financeira

é tratada como algo de importância relativa, e que não é realizado o planejamento

financeiro empresarial nos negócios.

Com o estudo pôde-se verificar que o planejamento é muito importante para qualquer

empresa, auxiliando o empresário a traçar objetivos e escolher os meios para alcançá-

los. Proporcionando ao pequeno empresário o desenvolvimento da capacidade,

adaptação e resposta diante às frequentes mudanças no cenário econômico nacional.

Conforme o questionário aplicado a maioria dos entrevistados afirmaram que a falta

de planejamento e a ausência da gestão empresarial contribui para o insucesso de

uma empresa. Porém as demais respostas mostram que para as micro e pequenas

empresas Luverdenses, pontos básicos da gestão financeira ainda são

desconhecidos ou tratados com descaso por alguns empresários.

Positivamente, a pesquisa revelou que os micro e pequenos empresários tem

consciência das vantagens na utilização do planejamento financeiro, porém,

evidenciou falta de conhecimento técnico e pouco interesse por parte dos

empreendedores em conhecer e utilizar a ferramenta no estabelecimento comercial.

O empresário que deseja permanecer no mercado, cada dia mais competitivo, com

frequentes mudanças tem de fazer a sua parte, não pode se acomodar. Precisa estar

preparado e qualificado para agir nas adversidades que surgem no dia-a-dia das micro

e pequenas empresas; planejamento e inovação são requisitos básicos para o bom

desempenho do negócio. Como sugestão de melhoria nas empresas pesquisadas,

sugiro que os empresários invistam em conhecimento da ferramenta e façam o uso

em seu estabelecimento.

296

Para trabalhos futuros, recomendo a realização de pesquisas que desenvolvam junto

as micro e pequenas empresas um modelo de planejamento financeiro que atenda a

necessidade do empreendedor, a fim de otimizar seu negócio.

REFERÊNCIAS

BELO, Luiz Carlos. Contribuição para o Estudo do Planejamento Financeiro em Pequenas Empresas com Contabilidade Terceirizada. 2009. Dissertação (Mestrado Ciências Contábeis e Atuariais. Área de concentração: Controladoria e Contabilidade) – Pontifícia Universidade Católica de São Paulo, São Paulo – SP, 2009. Disponível em: <http://www.sapientia.pucsp.br//tde_busca/arquivo.php?codArquivo=10319>. Acesso em: 05 dez. 2014. BRASIL, Lei Complementar nº 123, de 14 de dezembro de 2006. Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte. Diário Oficial da União: República Federativa do Brasil: Congresso Nacional, Brasília, 14 de dezembro de 2006. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/LCP/Lcp123.htm>. Acesso em: 02 jan. 2015. CAETANO, Bruno. Micro e Pequenas Empresas Não Terão Saudades de 2014. Disponível em: < http://noticias.uol.com.br/opiniao/coluna/2014/12/12/micro-e-pequenas-empresas-nao-terao-saudades-de-2014.htm>. Acesso em: 21 jan. 2015. CAMARGO, Camila. Planejamento Financeiro. Camila Camargo. 2 ed. Curitiba: IBPEX, 2007. DEPARTAMENTO INTERSINDICAL DE ESTATÍSTICA E ESTUDOS SOCIOECONÔMICOS– DIEESE. DIEESE e SEBRAE Lançam Anuário do Trabalho na Micro e Pequena Empresa. São Paulo, 05 de dezembro de 2011. Disponível em: <http://www.dieese.org.br/notaaimprensa/2011/anuarioSebraeRelease.pdf>. Acesso em: 03 jan. 2015. DUARTE, Vânia Maria do N. Pesquisa Quantitativa e Qualitativa. Disponível em: <http://monografias.brasilescola.com/regras-abnt/pesquisa-quantitativa-qualitativa.htm>. Acesso em: 27 jan. 2015 ERCOLIN, Carlos Alberto. 2007. Dissertação (Mestrado em Administração) - Faculdade Fatores financeiros determinantes da mortalidade de micro e pequenas empresas de Economia, Administração e Contabilidade, Universidade de São Paulo, São Paulo, 2007. Disponível em: <http://www.teses.usp.br/teses/disponiveis/12/12139/tde-30012008-094646/>. Acesso em: 20 jan. 2015. GITMAN, Lawrence J. Princípios de Administração Financeira. 7 ed. São Paulo: Harbra, 1997.

297

_______. Princípios de Administração Financeira. 12 ed. São Paulo: Pearson Prentice Hall, 2010. GUINDANI, Ari Antônio; GUINDANI, Roberto Ari; CRUZ, June A. Westarb; MARTINS, Tomas Amparo. Planejamento Estratégico Orçamentário. Curitiba: IBPEX, 2012. INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA – IBGE. As Micro e Pequenas Empresas Comerciais e de Serviços no Brasil. Disponível em: <http://ibge.gov.br/home/estatistica/economia/microempresa/microempresa2001.pdf>. Acesso em: 03 jan. 2015 INSTITUTO BRASILEIRO DE PLANEJAMENTO E TRIBUTAÇÃO – IBPT. EMPRESÔMETRO MPE Estatística. 24 junho de 2015. Disponível em: <http://empresometro.cnc.org.br/Estatisticas>. Acesso em 02 jul. 2015. LODDI, Cesar Eduardo. A Aplicação das Teorias e Métodos de Administração Financeira como Sistema de Apoio às Tomadas de Decisões de Pequenos Empreendimentos Franqueados: Um Estudo de Caso. 2008. Dissertação (Mestrado em Engenharia de Produção) - Escola de Engenharia de São Carlos Universidade de São Paulo, São Carlos – SP, 2008. Disponível em: <http://www.teses.usp.br/teses/disponiveis/18/18140/tde-13082008-145336/pt-br.php>. Acesso em: 23 jul. 2015. MARQUES, Adriano Ventura. Planejamento e Controle Financeiro nas MPEs, Visando à Continuidade e a Sustentabilidade. 2008. Dissertação (Mestrado em Gestão de Negócios) – Universidade Católica de Santos, UNISANTOS, Santos, 2008. Disponível em: <http://www.unisantos.br/upload/menu3niveis_1258477802891_2008_texto_completo_adriano_ventura_marques.pdf>. Acesso em: 22 jul. 2015 MASCARENHAS, Sidnei A. Metodologia Científica. São Paulo: Pearson Education do Brasil, 2012. NOGUEIRA, Roberto. Elaboração e Análise de Questionários: uma revisão da literatura básica e a aplicação dos conceitos a um caso real/ Roberto Nogueira. – Rio de Janeiro: UFRJ/ COPPEAD, 2002. Disponível em: <http://www.coppead.ufrj.br/upload/publicacoes/350.pdf>. Acesso em: 31 jan. 2015. PORTAL DO BRASIL. Mapa das Micro e Pequenas Empresas. Disponível em: <http://www.brasil.gov.br/economia-e-emprego/2012/02/o-mapa-das-micro-e-pequenas-empresas>. Acesso em: 05 jan. 2015. REY, Luís. Planejar e Redigir Trabalhos Científicos. 2 ed. Rio de Janeiro: Edgard Blucher, 1993. SANTOS, L. M; FERREIRA, M. A. M; FARIA, E. R. G. Gestão Financeira de Curto Prazo: Característica, Instrumentos e Práticas Adotadas por Micro e Pequenas Empresas. Revista de Administração da UNIMEP, v. 7 n. 3, set/ dez. 2009. Disponível em: <http://www.regen.com.br/ojs/index.php/regen/article/view/145>. Acesso em: 26 jul. 2015.

298

SANVICENTE, Antônio Zoratto. Administração Financeira. 3 ed. São Paulo: Atlas, 1987. SANVICENTE, Antônio Zorrato; SANTOS, Celso da Costa. Orçamento na Administração de Empresas. 2 ed. São Paulo: Atlas, 1983. SEBRAE. Participação das Micro e Pequenas Empresas na Economia Brasileira. Brasília, Jul. 2014. Disponível em: <http://www.sebrae.com.br/Sebrae/Portal%20Sebrae/Estudos%20e%20Pesquisas/Participacao%20das%20micro%20e%20pequenas%20empresas.pdf>. Acesso em: 15 jan. 2015. _______. Análise do Emprego. Brasília, Mai. 2014. Disponível em: <http://www.sebrae.com.br/Sebrae/Portal%20Sebrae/Anexos/Analise-do-Emprego-Maio-2014.pdf>. Acesso em: 17 jan. 2015. ________. Anuário do Trabalho na Micro e Pequena Empresa: 2013. 6ª ed./ Serviço Brasileiro de Apoio às Micro e Pequenas Empresas; Departamento Intersindical de Estatística e Estudos Socioeconômicos. – Brasília, DF; DIEESE, 2013. ________. Sobrevivência das Empresas no Brasil: Coleção Estudos e Pesquisas. Brasília, 2013. Disponível em :<http://www.sebrae.com.br/Sebrae/Portal%20Sebrae/Anexos/Sobrevivencia_das_empresas_no_Brasil=2013.pdf>. Acesso em: 22 dez. 2014. ________. Observatório da Lei Geral da Micro e Pequena Empresa. Disponível em: <http://www.sebrae.com.br/sites/PortalSebrae/sebraeaz/Conhe%C3%A7a-o-Observat%C3%B3rio-da-Lei-Geral-da-Micro-e-Pequena-Empresa>. Acesso em: 19 jan. 2015. ________. Micro e Pequenas Empresas Geram 27% do PIB do Brasil. Disponível em: < http://www.sebrae.com.br/sites/PortalSebrae/ufs/mt/noticias/Micro-e-pequenas-empresas-geram-27%25-do-PIB-do-Brasil>. Acesso em 03 jan 2015. ________. Critério de Classificação de Empresas: MEI – ME -EPP. Disponível em: < http://www.sebrae-sc.com.br/leis/default.asp?vcdtexto=4154>. Acesso em 05 jan 2015. SECRETARIA DA MICRO E PEQUENA EMPRESA – SMPE. Tratamento Diferenciado às Micro e Pequenas Empresas: Legislação para Estados e Municípios. Brasília, 2014. Disponível em: http://smpe.gov.br/assuntos/cartilha_tratamentodiferenciado_mpe.pdf>. Acesso em: 05 jan. 2015 SOUZA, Rogério. A Importância do Planejamento Financeiro nas MPES 2013. Disponível em: <http://www.portaleducacao.com.br/educacao/artigos/34047/a-importancia-do-planejamento-financeiro-nas-mpes#ixzz3NfUHXiyh>. Acesso em: 02 jan. 2015.

299

TERENCE, Ana Claudia Fernandes. Planejamento Estratégico como Ferramenta de Competitividade na Pequena Empresa: Desenvolvimento e Avaliação de um roteiro prático para o processo de elaboração do planejamento. 2002. Dissertação (Mestrado em Engenharia de Produção) – Escola de Engenharia de São Carlos Universidade de São Paulo, São Carlos – SP, 2002. Disponível em:<www.teses.usp.br/teses/disponiveis/18/.../Dissertacao_anaclaudia.pdf>. Acesso em: 20 jul. 2015. WESTON, J. Fred; BRIGHAM, Eugene F. Fundamentos da Administração Financeira. São Paulo: Pearson Makron Books, 2000.

300

A IMPORTÂNCIA DOS CONTROLES INTERNOS DE UM CONFINAMENTO DE

GADO DE CORTE

Jéssica Casemiro Dos Reis3

Leandro Franz4

RESUMO O presente estudo aborda o tema confinamento de gado de corte no sistema intensivo, trazendo a importância das ferramentas gerenciais nos controles internos possibilitando, identificar e corroborando no processo da gestão da engorda dos animais no confinamento. O confinamento de bovinos no sistema intensivo, é a criação de bovinos em ambiente fechado, vem galgando cada dia mais espaço no Brasil, é de suma importância que todas as fases dos processos de gestão estejam evidenciadas, bem como seus respectivos custos e receitas, observamos então a importância de gerir corretamente as ferramentas gerenciais do controle interno bem como capacitar todo o colaborador que manuseará essas ferramentas que dará ao gestor qual o direcionamento ideal que o mesmo deve seguir, podendo assim trazer um produto de alta qualidade perante o mercado e ao mesmo tempo com boa lucratividade para o produtor, solidificando assim a empresa dia após dia. Nos achados da pesquisa pode se evidenciar que as ferramentas de controles internos são de suma importância para a gestão da fazenda, uma boa utilização destas ferramentas possibilitaram à fazenda Mano Júlio agregar vários parceiros diferentes e confinar um número de mais de 12 mil animais de gado de corte no ano de 2015, além de aumentar sua eficiência e organização no que diz respeito à gestão, conferindo assim maior sustentabilidade à organização no gerenciamento dos resultados do negócio confinamento de bovinos.

Palavras-Chave: Confinamento. Ferramentas Gerenciais. Gado de Corte. Controle Interno.

1 INTRODUÇÃO

A engorda de bovinos em ambiente fechado tem se firmado no Brasil central,

no último trimestre de 2015 foram abatidas quase 8 milhões de cabeças de bovinos,

dentro destes números alguns estados ganham destaque, entre eles o estado do Mato

Grosso que lidera o ranking de estados com maior número de cabeças abatidas com

3 Acadêmica Jéssica Casemiro dos Reis do 8º Semestre de Ciências Contábeis, na Faculdade La Salle, 2016. E-mail: [email protected] 4 Professor Orientador Leandro Franz, Mestre em Ciências Contábeis. E-mail: [email protected].

301

a participação expressiva nesse segmento com quase 1 milhão 200 mil cabeças

abatidas, seguido pelo estado do Mato Grosso do Sul que foram abatidas 900 mil

cabeças de boi, só então em terceiro lugar vem o estado de São Paulo com um

número pouco superior a 750 mil cabeças de gado abatidas, em quarto lugar mais um

estado que pertence a região centro oeste que é Goiás com números próximos a 750

mil cabeças de gado abatidas no último trimestre do ano de 2015. Os três estados da

região centro oeste somam juntos em torno de 3 milhões de cabeças de gado

abatidas, ou seja, se comparado ao resto do Brasil estes três estados são

responsáveis por um terço do abate de bovinos, posicionando-os em destaque

quando se trata de produção de carnes bovinas para consumo (IBGE, 2016).

Em outras regiões o confinamento no sistema intensivo é visto como sendo a

garantia para manter matéria prima para a indústria frigorífica de bovinos, em época

de pouca oferta de boi terminado, reduzindo assim o tempo necessário para o abate

e automaticamente aumentando a produção, ou seja, principal objetivo do

confinamento é encurtar o ciclo de produção fazendo com que os animais sejam

abatidos mais jovens (NICHELE, et. al. 2006).

O confinamento nada mais é do que tirar o gado do pasto e colocar ele em um

ambiente fechado, e nesse ambiente será fornecida toda a alimentação que o gado

necessita. Dentre os principais insumos utilizados para alimentar os bovinos estão às

forragens e rações balanceadas, para que eles engordem com qualidade e rapidez no

sentido em curto espaço de tempo (NICHELE, et. al. 2006).

No confinamento o gado recebe uma alimentação específica, isso significa que

ele recebe diariamente uma dieta balanceada, onde contém todos os ingredientes que

eles precisam para ter um ganho de peso ideal, esse gado normalmente fica em média

100 a 120 dias no confinamento, nesse período confinado ele ganha em torno de 1,1

kg a 1,70 de ganho de peso diário. O ganho de peso diário vai depender da

alimentação que está sendo fornecida, do manejo dos animais do confinamento e das

instalações que a fazenda dispor. O ideal é confinar animais um pouco mais pesados,

inicialmente pesando em torno de 330 a 390 kg de peso vivo, animais com peso

inferior a 330 kg são praticamente inviáveis para o confinamento, porque eles

demoram um tempo maior para atingir o peso necessário que os frigoríficos exigem

para o abate, que é algo em torno de 600 kg de peso vivo (EZEQUIEL, et. al. 2006).

302

O aumento na demanda mundial de carnes, somado a colonização de regiões

interioranas do Brasil, associado à expansão das fronteiras agrícolas são fatores que

ajudam a explicar como a criação de gado ganhou espaço e hoje figura entre as

principais atividades econômicas do Brasil, o IBGE – Instituto Brasileiro de Geografia

e Estatística (2012) apresentou dados referentes ao rebanho brasileiro, rebanho este

que deu um salto no número de cabeças onde de 1974 o rebanho nacional

apresentava em torno de 93 milhões de cabeças e em 2011 este número chegou a

algo em torno de 213 milhões de cabeças de gado, um crescimento avassalador de

mais de 130% (RAUPP, FUGANTI, 2014).

Um dos aspectos importantes para ter bom desempenho no confinamento é a

escolha da raça, dando preferência para aquelas que dão maior conversão alimentar

(conversão alimentar é quantos kg de alimento um animal precisa para converter um

kg de carne), o ideal são animais que tenham um bom desempenho no ganho de peso

nesse aspecto com melhor desempenho são as raças Europeias e as mais rústicas

as zebuínas. Nesse aspecto a região está optando por raças cruzadas para melhor

adaptação com região do Mato Grosso (EZEQUIEL, et. al. 2006).

O Brasil hoje apresenta o segundo maior rebanho de bovinos do mundo,

perdendo apenas para Índia, país este que não explora os bovinos comercialmente, o

que aumenta ainda mais o destaque do Brasil em relação ao comércio de bovinos a

nível mundial. O Brasil se tornou o segundo maior produtor e o maior exportador de

carne bovina do mercado mundial, o número de confinamentos tem apresentado um

crescimento expressivo nos últimos anos (RAUPP, FUGANTI, 2014).

O confinamento precisa estar muito atento aos custos de produção, que

englobam na grande maioria a alimentação e a própria compra dos animais. Nesse

aspecto necessário escolher animais que tenham maior aptidão de maior ganho de

peso, rusticidade e qualidade do produto produzido na fazenda (EZEQUIEL, et. al.

2006).

O presente trabalho tem como problemática de pesquisa: quais controles

internos são utilizados no gerenciamento do confinamento de gado de corte? Assim,

o objetivo principal desta pesquisa visa evidenciar a importância das ferramentas

gerenciais para um controle de custos, despesas e gerenciamento do confinamento

do gado de corte de uma fazenda, podendo assim evidenciar a utilização das

ferramentas de controle interno do confinamento em cada fase da cadeia produtiva.

303

Essas análises vão corroborar na obtenção dos resultados do processo produtivo da

cadeia de gado de corte fortalecendo-os em um mercado extremamente competitivo.

Após o levantamento da análise dessas ferramentas gerenciais utilizadas

diariamente torna-se possível o conhecimento de cada fase do controle interno,

trazendo um conhecimento necessário e imprescindível, refletindo assim em decisões

mais fundamentadas e consequentemente com menor índice de erros na prática

diária.

2 REVISÃO DA LITERATURA

2.1 Controle Interno

O controle interno tem um papel fundamental quando se diz respeito à

eficiência e produtividade em qualquer segmento e não é diferente quando falamos

do gado de corte, o controle interno nada mais é do que um planejamento

organizacional e os métodos e procedimentos que são adotados dentro de uma

empresa com o intuito de proteger os seus ativos, também visa verificar a adequação

dos dados contábeis de uma empresa, resultando em maior eficiência operacional e

fornece suporte às tomadas de decisões feitas pela administração da mesma, os

principais objetivos citados quando estamos nos referindo a controle interno é

justamente evitar erros, ineficiências e fraudes em uma administração fornecendo o

respaldo necessário para uma empresa não mergulhar em crises que possam

comprometer a sua saúde financeira (VAASSEN, MEUWISSEN e SCHELLEMAN,

2013).

A importância do controle interno está diretamente ligada à confiabilidade dos

dados fornecidos, pois são através destes que são direcionadas as decisões e

caminhos a serem seguidos em objetivo comum da empresa, sendo que são através

da contabilidade dos resultados que os administradores decidem situações a serem

seguidas e ou porventura alteradas, diante disso torna se de fundamental importância

a confiabilidade dos resultados apresentados. Quando os dados de controle interno

são incorretos ou distorcidos o procedimento torna se totalmente inútil e inviável, pois

estes podem levar a erros nas tomadas de decisões pela direção da empresa sendo

304

danosas para saúde financeira da organização impedindo assim a continuidade de

fluxo operacional com os quais é inerente a gestão da empresa (CREPALDI, 2007).

Um controle interno operante adiciona um grande valor a Organização,

trazendo elevação da sua credibilidade junto aos investidores, fornecedores e clientes,

pois permite a identificação de forma imediata de fatores que possam afetar os

negócios da empresa, sejam esses, fatores externos ou internos, possibilitando a

análise e avaliação de todo e qualquer impacto que possam ocorrer nas suas

operações, lucratividades, ativos, passivos e no seu futuro. Devido à complexidade e

o grande crescimento das organizações o administrador se distanciou da execução

propriamente dita do processo administrativo, tornando-se assim necessária a

delegação de poderes e descentralização das tarefas administrativas através da

criação de um eficiente sistema de controle interno (LIMA, et. al., 2012).

No geral o controle interno deve ter os seguintes aspectos:

a) Ser úteis salvaguardando bens e patrimônio da empresa e promovendo

bom desenvolvimento do negócio, protegendo tanto a empresa quanto os

colaboradores que nela trabalham.

b) Ser práticos seguindo os padrões e tamanho da empresa e ao poderio

de suas operações, sendo objetivo para controlar e simples de aplicar.

c) Ser econômicos que o custo de sua aplicação for inferior a receita que

potencialmente sua aplicação pode gerar, ou seja, que tenha um custo/benefício

com balanço positivo (VAASSEN, MEUWISSEN e SCHELLEMAN, 2013).

2.1.1 Objetivos do controle interno

Os principais objetivos do conjunto de sistema de controle interno estão

relacionados abaixo:

a) Assegurar e verificar os cumprimentos às normas internas e políticas

de administração da companhia, incluindo um código de ética nas relações

comerciais e profissionais.

b) Coletar informações de qualidade, adequadas e seguras, em um curto

espaço de tempo, acelerando qualquer tomada de decisão que seja conveniente e

salutar.

c) Comprovar a legitimidade das informações e relatórios contábeis,

operacionais e financeiros.

d) Proteger os ativos da entidade, o que se entende por bens e direito.

e) Tentar se prevenir contra erros e fraudes, caso seja evidenciado alguns

destes que o mesmo seja elucidado da maneira mais rápida e direta possível,

305

determinando as extensões que atingiram e atribuição corretas dos responsáveis,

possibilitando assim o saneamento da causa do erro.

f) Servir de base para localização de possíveis erros e desperdícios,

facilitando assim ao mesmo tempo a uniformidade e correção dos mesmos.

g) Fazer os registros adequados as diversas operações, assegurando

assim um melhor aproveitamento de cada recurso a ser utilizado pela gestão da

empresa.

h) Incentivar a eficiência e produção pessoal, mediante supervisão

exercida por meios de relatórios.

i) Verificar a legitimidade dos passivos da empresa, bem como fornecer o

adequado registro e controle das provisões e perdas reais e prevista da empresa.

j) Evidenciar o correto processamento nas transações da empresa,

possibilitando ainda o consentimento dos gastos gerados em cada setor por período

previamente determinado.

k) Permitir a observância e o estrito cumprimento da legislação vigente

(OLIVEIRA, PEREZ e SILVA, 2002).

2.1.2 Subdivisão dos grupos de controle

Segundo o Conselho Federal de Contabilidade através da ENA 29 (Exposição

Normas de Auditoria número 29) estabelece que o sistema de controle interno de uma

empresa se divide em dois grupos de controle, um deles o grupo que está presente

os controles de natureza contábil e o no outro grupo os controles de natureza

administrativa. Onde aos controles contábeis se enquadram o plano de organização

de todos os sistemas, métodos e procedimentos que se referem à salvaguarda dos

bens, direitos, e obrigações, além da legitimidade dos registros financeiros. Já os

controles de natureza administrativa abrangem o plano de organização, sistemas,

métodos e procedimentos a serem aplicados com o intuito de contribuir na eficiência

e eficácia operacional, cumprir as regras de diretrizes, políticas, normas e instruções

da administração, ou seja, programas de treinamentos e desenvolvimento pessoal,

avaliação de desempenho, métodos de programação entre outros (ROLIM, 2010).

2.1.3 Operacionalização do controle interno

Para que se obtenha um resultado satisfatório no controle interno é necessário

que haja um estímulo à eficiência operacional por parte da gestão da organização em

si, é dever da organização proporcionar um ambiente propício, saudável e harmônico

306

para que seus colaboradores possam desenvolver as funções a eles designadas com

alto índice de eficiência, para alcançar tal feito à organização deve pré estabelecer e

implementar objetivos e regras que deverão ser seguidos à risca em todos os setores

da empresa (LIMA, et. al. 2012).

Alguns procedimentos que geram resultados positivos são: seleção rigorosa,

ou seja, contar com mão de obra qualificada para cumprir funções específicas,

proporcionar treinamento adequado e capacitação dos colaboradores visando

diminuir custos com erros e aumentar diretamente o rendimento, oferecer plano de

carreira como recompensa aos colaboradores que contribuírem para que o controle

funcione de forma sadia, através de relatórios de desempenho enfatizar sempre os

colaboradores que cumprem suas tarefas com disciplina e obediência as políticas e

procedimentos da empresa (ATTIE, 2007).

O responsável de cada setor deve emitir relatórios de horas trabalhadas

ajudando assim administrar o tempo com mais eficiência, acompanhar os tempos e

métodos que estão sendo utilizado para execução de cada atividade, observar o custo

padrão, ou seja, identificar benefícios e ineficiências do processo de produção através

de seu acompanhamento, elaboração de manuais internos de procedimentos

operacionais padrão que possibilitam a pratica uniforme, normatização e eficiência em

cada procedimento, e por fim formular instrumentos formais a fim de deixar clara e

precisa a natureza da informação impedindo assim dupla interpretação (ROLIM,

2010).

2.2 Perspectivas de Mercado para Criação de Gado de Corte

Com o avanço do mercado de gado de corte o setor de confinamento vem

ganhando cada dia mais espaço, considerando que por meio deste consegue-se obter

através do seu processo de produção de bovinos em alta escala e rigoroso padrão de

produção com foco em qualidade na nutrição animal, haja visto que no mercado atual

a característica do consumo de carnes vem ficando cada dia mais competitivo

principalmente com o grande aumento no consumo de outras carnes, com destaque

no aumento do consumo de carne suína no mercado mundial que hoje tomou o

espaço da carne bovina. No ano de 2015 o consumo de carnes no Brasil se distribuiu

307

da seguinte forma: carnes bovinas 7.188 mil toneladas, carne de frangos 9.038 mil

toneladas e a suína 2.981 mil toneladas (BRASIL, 2015).

Um dos principais fatores que devem ser considerados na hora da compra é o

de escolher o gado mais apropriado para criação, por exemplo, animais bovinos

machos inteiros, consideram-se animais inteiros os bois machos que não foram

castrados, estes são animais que tem maior facilidade no ganho de peso, e melhor

conversão alimentar, ou seja, a capacidade de converter em ganho de peso os

alimentos por eles foram consumidos, isso ocorre devido aos hormônios, com isso ele

tem um maior ganho muscular. Animal macho castrado também tem um bom

desempenho, porém, sua conversão alimentar é menor comparado a do macho

inteiro. No tocante as fêmeas existem as novilhas, ou seja, as vacas mais jovens;

também existem as vacas de descartes que são animais mais pesados quando

comparado com as vacas mais jovens, e por serem mais velhas tendem com isso ter

uma pior conversão alimentar. O ideal seria sempre utilizar animais inteiros, ao invés

do animal castrado, porque com isso conseguem ter uma engorda mais intensiva. No

Brasil o sistema de boi confinado envolve muitos benefícios, garantem qualidade de

carne e preço relativamente baixo no que diz respeito à venda do confinamento para

os frigoríficos, com alta produtividade, resultando em um giro maior de dinheiro,

aumento de produção de qualidade. Uma das melhores épocas do ano para se vender

boi de confinamento é em meados de outubro e novembro, onde o preço encontra-se

inflacionado, resultando em maior lucratividade no mercado bovino (QUADROS,

2005).

Segundo uma estimativa feita pelo Embrapa com dados fornecidos pelo

CONAB ocorrerá uma variação de crescimento para os próximos dez anos para os

setores de carnes onde o consumo de carne suína ganhará destaque aumentando em

torno de 35% de quantidade de toneladas consumidas, logo ao lado dos suínos em

crescimento vem as aves que projeta-se um aumento de 34% no mesmo período e

por fim a carne bovina que tem perspectiva de aumento em torno de 23% até 2025.

No entanto quando se refere a quantidade de toneladas consumidas os bovinos ainda

se encontram com bons números mesmo com o alto crescimento no consumo de seus

concorrentes diretos. Acredita-se que em 2025 estarão sendo consumidas 11.355 mil

toneladas de carnes bovinas enquanto as suínas e aves estarão sendo consumidas

4.700 mil toneladas e 17.689 mil toneladas respectivamente (BRASIL, 2015).

308

O que deve ser levado em consideração ao analisar estes números é o custo

das carnes, as aves que figuram em primeiro na quantidade de consumo é também a

que tem um preço mais acessível, já os suínos que estão em franco crescimento tem

um preço intermediário e qualidade considerável justamente por isso o seu consumo

vem aumentando, o fato do seu preço final ser menor pode ser explicado pela

vantagem que os suínos e aves levam quando comparados à carne bovina no ciclo

de engorda que neste caso é longo, em torno de noventa a cento e vinte dias,

enquanto as aves levam em torno de quarenta e cinco dias para ficar prontas para o

abate. Os bovinos apesar de terem números que não são tão animadores quanto seus

concorrentes é possivelmente o que tem um mercado mais sólido e uma qualidade

indiscutível comprovada há muito mais tempo e por isso se mantém firme com

números estáveis (BRASIL, 2015).

2.3 Estudos Precedentes: Confinamento no Contexto Mundial

Na cidade do Kansas nos Estados Unidos se encontra o maior confinamento

do mundo individual onde são confinados em torno de 200 mil cabeças por ano, cada

boi consome em torno de 12 kg (quilogramas) de ração por dia, o ganho de peso fica

de 1,3 kg a 1,4 kg por dia, isso representa 50% a mais do que a média brasileira que

é de 0,9 kg por dia na presente data, números estes extremamente relevantes, pois

se levarmos em consideração que os bois ficam de 100 a 120 dias confinados

ganhando 50% a mais de peso diariamente o salto na lucratividade na hora da venda

é escandaloso contribuindo cada vez mais para a sustentabilidade do projeto. Esse

confinamento gera em torno de 250 mil toneladas de esterco por ano, e morrem de

dois a três mil animais durante este mesmo período, quando comparado com alguns

confinamentos brasileiros o número de bois mortos no Kansas ultrapassam a entrada

de bois na maioria dos confinamentos, neste confinamento do Kansas a taxa de

mortalidade não passa de 1,5%. O prejuízo chega a cem dólares por cabeça, já

comparado anualmente esse prejuízo pode chegar a vinte milhões de dólares,

contando entre parceiros e empresas (KANSAS, 2011).

3 METODOLOGIA

309

Considerando a abordagem do presente trabalho o mesmo consiste em um

estudo descritivo, pois visa identificar, registrar e analisar características, fatores ou

variáveis do processo operacional de controle interno aplicado ao confinamento de

bovinos de corte (PEROVANO, 2014).

Este estudo consiste em um método de abordagem qualitativa, devido a sua

característica de observação intensiva em uma determinada fazenda em um espaço

de tempo pré-determinado resultando em coleta de dados e procedimentos realizados

no local (DALFOVO, LANA e SILVEIRA, 2008).

Está sendo utilizado um estudo de caso porque permeia num estudo em uma

fazenda de Gado de Corte, ou seja, o estudo de caso caracteriza-se pelo estudo

realizado em um único caso, auxiliando o pesquisador a aprofundar seus

conhecimentos em um caso específico possibilitando assim reunir inúmeras

informações sobre determinado tema. A pesquisa bibliográfica é parte obrigatória de

qualquer pesquisa cientifica realizada, pois, é através deste embasamento teórico que

será possível obter conhecimento das pesquisas cientificas já existentes para um

determinado tema.

Para tal realizou-se levantamento bibliográfico, por meio de consulta eletrônica,

utilizando as bases de dados scielo, bireme, capes, além de uma extensa consulta em

livros especializados no tema e legislação pertinente, ainda foram utilizados materiais

da Fazenda Mano Júlio, bem como suas ferramentas gerenciais específicas no que

tange o processo de confinamento de gados de corte. Foram localizados vários artigos

inerentes ao tema, e destes em torno de sete atenderam ao objeto de estudo desta

pesquisa. Os critérios de inclusão determinados foram: “importância de controles

internos de um confinamento de gado de corte” publicados no período de 2000 a 2016.

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

4.1 Estudo de Caso

O presente estudo de caso foi realizado em uma empresa com sede

administrativa na cidade de Lucas do Rio Verde, estado do Mato Grosso, empresa

esta com história que se sobrepõe a história deste município promissor em que está

localizada. Em 2001 foi adquirida uma área de terra no município de Ipiranga do Norte,

310

localizada a 90 km de Lucas do Rio Verde, pelos irmãos visionários e hoje grandes

empreendedores na produção agropecuária, os proprietários Marino Jose Franz e

Paulo Sergio Franz, denominaram a Fazenda Mano Júlio, uma homenagem póstuma

ao irmão caçula. Nascia assim não só mais uma fazenda em Mato Grosso, mais um

novo conceito de negócios rurais e empreendimentos agropecuários com novos

valores e compromissos empresariais.

Hoje este grupo agrega várias outras empresas com diferentes finalidades de

produção, compreendendo o cultivo de grãos, soja, milho, arroz, algodão, gado

leiteiro, suinocultura com produção de leitões e terminação, avicultura com produção

de ovos férteis e granjas de terminação, e por fim com números e projeções

grandiosas para um mercado competitivo e desafiador, destaque-se o setor

bovinocultura com foco em gado de corte de excelência. Esta potência no setor

agropecuária Mato Grossense conhecida como Mano Júlio além de promover a

sustentabilidade com produção de ração animal através da utilização de boa parte da

produção agrícola para fomentar suas atividades, produz também parte da sua

energia consumida através da reutilização dos dejetos de animais por meio de

biodigestores, faz também fertirrigação, além da queima de carbono, destoa do atual

momento econômico e atualmente geram em torno 450 empregos diretos e 1.300

empregos indiretos.

Especializada no sistema de engorda a pasto (semi confinamento) e em

confinamento, com capacidade estática de produção de 4.00 animais á pasto e 16.200

animais em confinamento, tem condições de engordar 40.400 animais por ano em 2

ciclos anuais, para isso conta com uma estrutura moderna funcional que compreende:

administrativo e farmácia, possui 108 currais com uma linha de cocho e bebedouros

entre baias, num total de 216.000 m², curral de recepção e apartes com capacidade

de processar 800 animais por dia, tronco de contenção pneumático e apartador

pneumático para 4 apartes. Fábrica de ração com 6 baias de 400 m², 4 boxes de 1.000

m³ com chupim, 2 moinhos de rolo, 2 moinhos de martelo com capacidade de 100

ton/h, inclusive podendo se fazer grão úmido com altar capacidade estática.

No ano de 2015 foram confinados um total de 12.520 mil bois, sendo esses,

bois próprios da fazenda e outros decorrentes de parceiras com frigoríficos e/ou

produtores rurais, essas parcerias funcionam da seguinte forma, o parceiro compra o

gado e coloca no confinamento da fazenda, no qual a fazenda fica responsável por

311

fornecer toda a alimentação e medicamentos que o gado precisa enquanto estiver

confinado para obtenção do ganho de peso diário, quando o boi já está com peso ideal

e pronto para o abate, o parceiro vende o boi e repassa o percentual pertencente à

fazenda em um acerto final, percentual este combinado e firmado previamente em

contrato de parceria.

Traz como missão desenvolver alimentos saudáveis e sempre estar

comprometido com meio ambiente e bem-estar das pessoas, gerando retornos

econômicos sustentáveis ao longo dos anos. E ser uma empresa reconhecida no

mercado do Agronegócio, pela qualidade de seus produtos, pela ética e capacidade

técnica de seus colaboradores.

E como visão aprimorar o sistema de gestão produtiva e sustentável se

tornando modelo no agronegócio brasileiro, com excelência em suas operações e

rentabilidade superior à do mercado.

Com metas bem definidas e posicionamento de mercado bem elucidado o

grupo de gestores da empresa enfatiza a importância das ferramentas gerenciais de

controle interno funcionando de forma interligada e metódica como principal fator de

sustentabilidade e crescimento econômico mesmo em tempos de crise financeira

nacional.

4.2 Programas de Controle Utilizados

Segundo informação da gestora responsável pelo controle diário das

ferramentas gerenciais do confinamento da Fazenda Mano Júlio, existem duas

ferramentas imprescindíveis para o controle das informações observadas no dia a dia,

essas ferramentas direcionam os procedimentos diários a serem seguidos de forma

que uma boa observância das informações diárias resulta em maior confiabilidade na

averiguação dos controles gerenciais e tomadas de decisões. As ferramentas

utilizadas são os programas TGR (Tecnologia e gestão em rastreabilidade), e o TGC

(Tecnologia e gestão em confinamento).

4.3 Sistema de Tecnologia e Gestão em Rastreabilidade

312

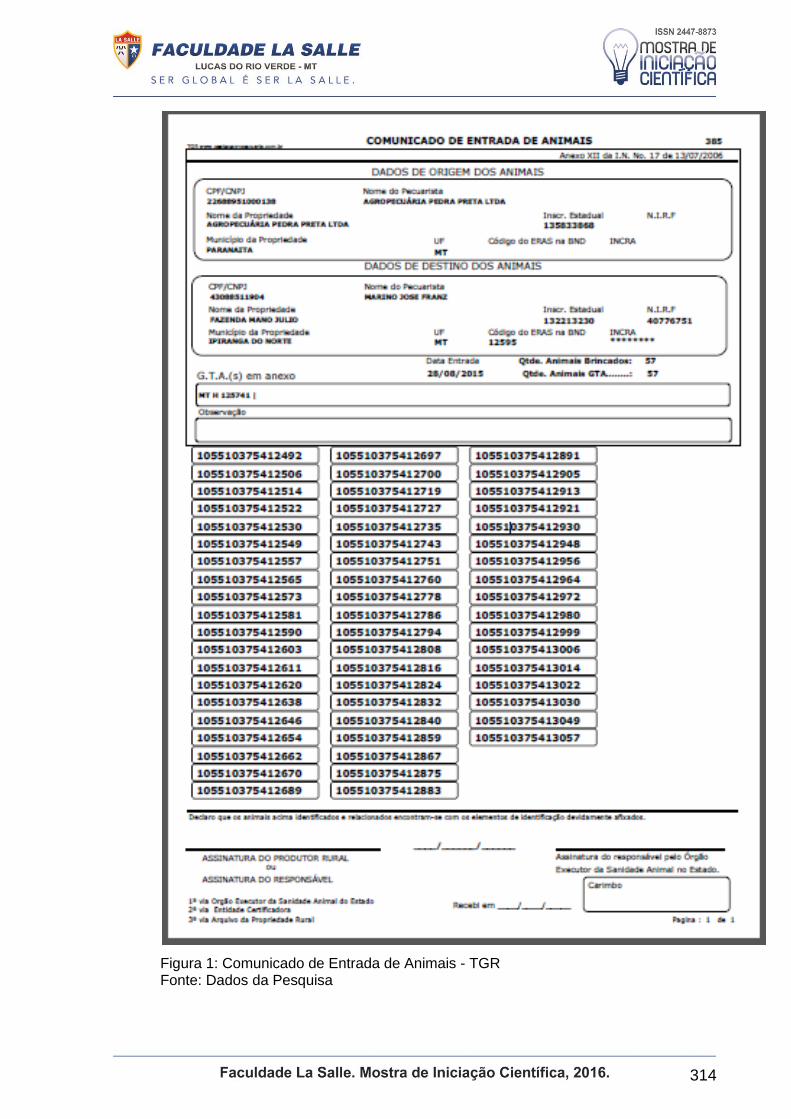

O sistema de Tecnologia e gestão em rastreabilidade (TGR) foi desenvolvido

para atender as regras da IN14 que habilita a fazenda a realizar exportação dos

animais para União Europeia, além de servir de suporte para o manejo operacional

realizado nas fazendas e confinamento de todo o território nacional.

As opções oferecidas por este sistema já no ato da chegada dos bovinos à

fazenda podem ser evidenciadas nos seguintes quesitos:

a) Entradas: é neste campo que são lançadas as primeiras informações

do bovino, a partir desta é originado um número que ficará presente em seu brinco

de identificação, ou seja, este brinco funciona como uma carteira de identidade para

o bovino que o acompanhará até o momento do abate, as informações que são

lançadas no brinco são peso, sexo, raça, idade, propriedade de origem, data da

chegada no confinamento.

b) Saídas: no ato da saída do bovino para o abate o sistema mostra todo

histórico do mesmo enquanto esteve no confinamento, peso de saída, quantidade de

ganho de peso diário desde sua entrada, quanto tempo ele passou confinado,

rendimento de satisfação de engorda entre outros.

c) Movimentações: este mostra caso o bovino tenha sido transportado de

um confinamento para outro.