Profa. MSc. Zélia Halicki [email protected] [email protected] 42 9101-2000

LIMITE DE 30% NA COMPENSAÇÃO LIMITE DE 30% NA COMPENSAÇÃO DE PREJUÍZOS FISCAIS DE PREJUÍZOS FISCAIS

Extinção da pessoa jurídicaExtinção da pessoa jurídica

ProfaProfa. Dra. Mary . Dra. Mary ElbeElbe QueirozQueiroz

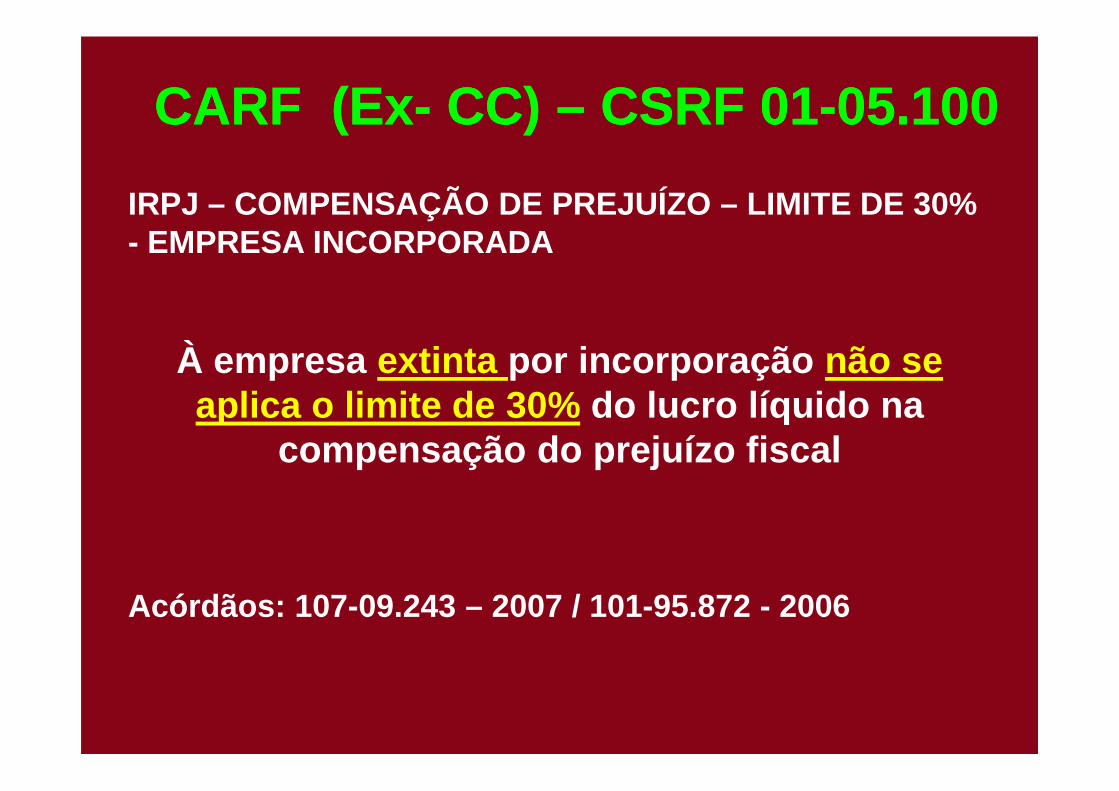

CARF (ExCARF (Ex-- CC) CC) –– CSRF 01CSRF 01--05.10005.100

IRPJ – COMPENSAÇÃO DE PREJUÍZO – LIMITE DE 30% - EMPRESA INCORPORADA

À empresa extinta por incorporação não se aplica o limite de 30% do lucro líquido na aplica o limite de 30% do lucro líquido na

compensação do prejuízo fiscal

Acórdãos: 107-09.243 – 2007 / 101-95.872 - 2006

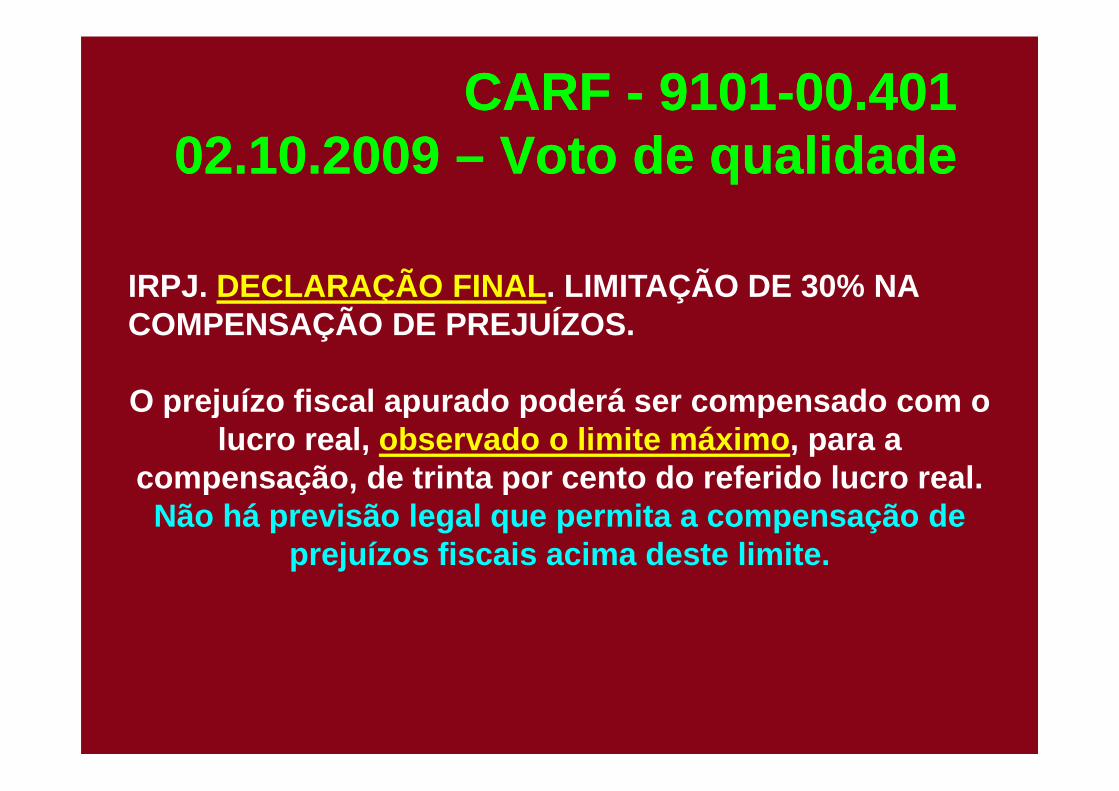

CARF CARF -- 91019101--00.40100.40102.10.2009 02.10.2009 –– Voto de qualidade Voto de qualidade

IRPJ. DECLARAÇÃO FINAL . LIMITAÇÃO DE 30% NA COMPENSAÇÃO DE PREJUÍZOS.

O prejuízo fiscal apurado poderá ser compensado com o O prejuízo fiscal apurado poderá ser compensado com o lucro real, observado o limite máximo , para a

compensação, de trinta por cento do referido lucro real. Não há previsão legal que permita a compensação de

prejuízos fiscais acima deste limite.

STF STF –– RE 344.994RE 344.994MinMin Marco Aurélio (vencido) Marco Aurélio (vencido) MinMin Eros GrauEros Grau

É BENEFÍCIO FISCAL???É BENEFÍCIO FISCAL???

SÚMULA Nº 3 DO CARF

• Para a determinação da base de cálculo do IRPJ e da CSLL, a partir do ano -calendário de 1995, o lucro líquido ajustado poderá ser reduzido em, no ajustado poderá ser reduzido em, no máximo, trinta por cento , tanto em razão da compensação de prejuízo, como em razão da compensação da base de cálculo negativa.

IMPOSTO SOBRE A RENDA IMPOSTO SOBRE A RENDA -- IRPJIRPJFUNDAMENTO FUNDAMENTO -- CFCF

♦♦♦♦ Legalidade (arts: 5º, II; 37; 150, I)♦♦♦♦ Proteção à propriedade (art. 5º, XXII – 170, II)♦♦♦♦ Isonomia (art. 5º, caput e I)♦♦♦♦ Moralidade (art. 37)♦♦♦♦ Capacidade contributiva (art. 145, § 1º)♦♦♦♦ Capacidade contributiva (art. 145, § 1º)♦♦♦♦ Não-confisco (art. 150, IV)♦♦♦♦ Boa fé e confiança legítima do cidadão♦♦♦♦ Proporcionalidade e razoabilidade♦♦♦♦ Segurança jurídica

GARANTIA GARANTIA AO AO SP: SP: pagar tributo de acordo com a previsão pagar tributo de acordo com a previsão da lei e respeitada a sua capacidade contributivada lei e respeitada a sua capacidade contributiva

CONSTITUIÇÃO FEDERALCONSTITUIÇÃO FEDERAL• Art. 153. Compete à União instituir impostos sobre:• III - renda e proventos de qualquer natureza;• I - será informado pelos critérios da generalidade, da

universalidade e da progressividade, na forma da le i;

• Art. 146. Cabe à lei complementar:• Art. 146. Cabe à lei complementar:• III - estabelecer normas gerais em matéria de

legislação tributária, especialmente sobre:• a) definição de tributos e de suas espécies, em rel ação

aos impostos discriminados nesta Constituição, • a dos respectivos fatos geradores , bases de cálculo bases de cálculo e

contribuintes;

7

STF STF –– RE 172.058RE 172.058MinMin Marco Aurélio (RE 556.664)Marco Aurélio (RE 556.664)

• TRIBUTO - RELAÇÃO JURÍDICA ESTADO/CONTRIBUINTE - PEDRA DE TOQUE. No embate diário Estado/contribuinte, a Carta Política da República exsurge com insuplantável valia, no que, em prol do segundo, impõe parâmetros a serem respeitados pelo primeiro . Dentre as garantias constitucionais explícitas, e primeiro . Dentre as garantias constitucionais explícitas, e a constatação não excluí o reconhecimento de outras decorrentes do próprio sistema adotado,

• exsurge a de que somente a lei complementar cabe "a somente a lei complementar cabe "a definição de tributos e de suas espéciesdefinição de tributos e de suas espécies , bem como, em relação aos impostos discriminados nesta Constituiç ão, a dos respectivos fatos geradores, bases de cálculo e contribuintes " - alinea "a" do inciso III do artigo 146 do Diploma Maior de 1988.

CTN CTN -- CONCEITO DE RENDACONCEITO DE RENDA

Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômi ca ou jurídica:

I - de renda, assim entendido o produto do capital,

9

I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;

II - de proventos de qualquer natureza, assim assim entendidos entendidos

os os acréscimos patrimoniais não acréscimos patrimoniais não compreendidos no inciso anterior.compreendidos no inciso anterior.

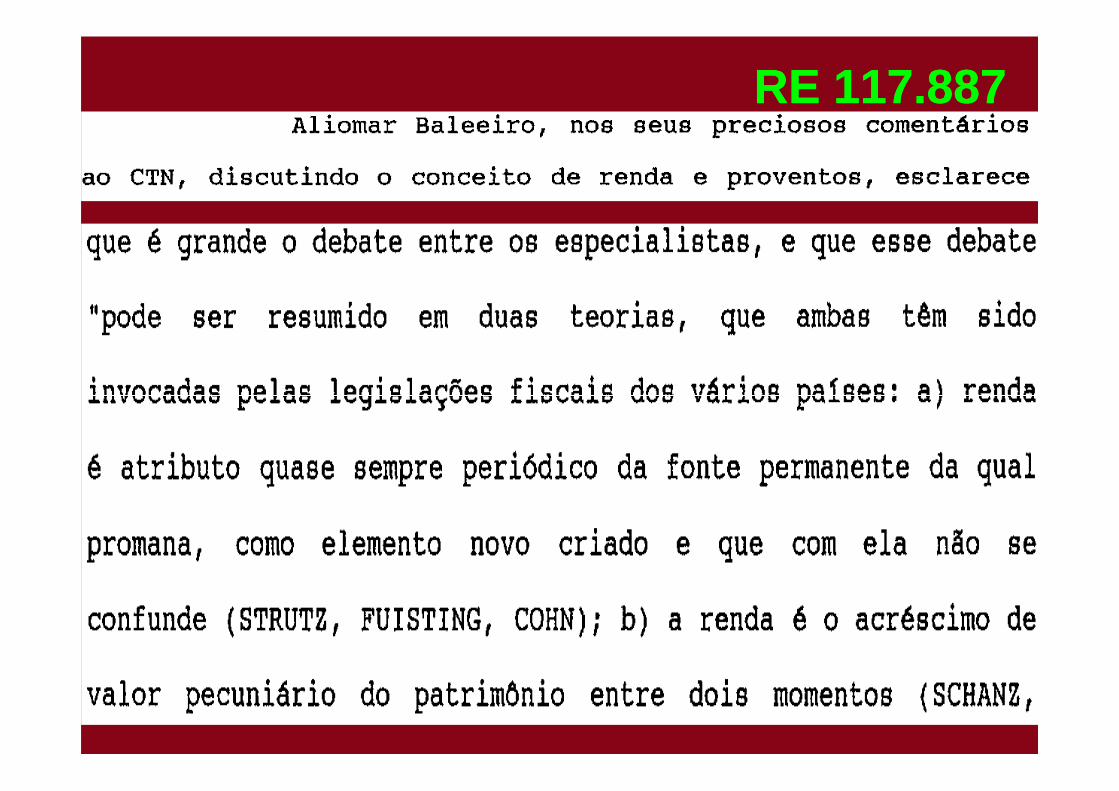

STF - RE 117.887 Min Carlos Valoso - 1993

10

RE 117.887

RE 117.887RE 117.887

ARCABOUÇO JURÍDICOARCABOUÇO JURÍDICO

• Código Civil – Arts. 1.116, 1.119• Lei das SA – Arts. 227, 228 e 229

• A empresa sucessora, sucede em todos os direitos e obrigaçõesos direitos e obrigações

• A sucessora responde se houver lavratura de auto de infração?

13

LEI DAS SALEI DAS SA• CAPÍTULO XVI

• Lucro, Reservas e Dividendos• SEÇÃO I

• Lucro• Dedução de Prejuízos e Imposto sobre a Renda

• Art. 189. Do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto sobre a Renda.

• Parágrafo único. o prejuízo do exercício será obrigatoriamente absorvido pelos lucros acumulados, pelas reservas de lucros e pela reserva legal, nessa ordem.

14

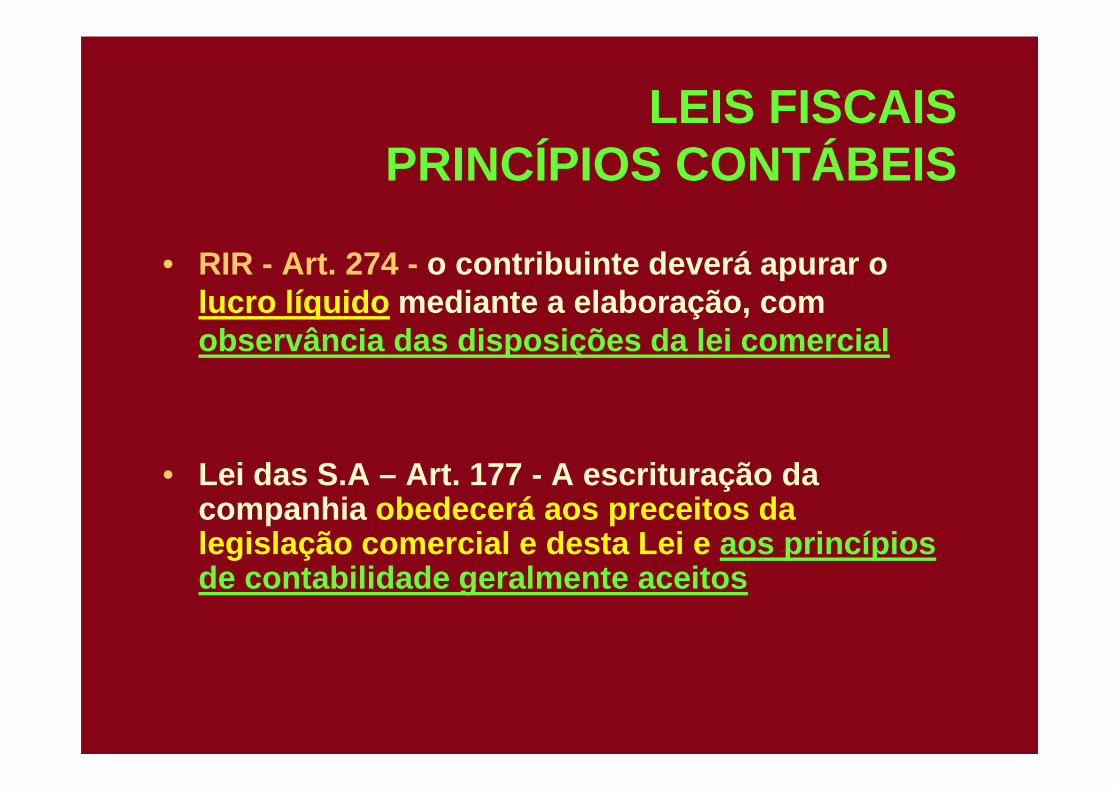

LEIS FISCAISPRINCÍPIOS CONTÁBEIS

• RIR - Art. 274 - o contribuinte deverá apurar o lucro líquido mediante a elaboração, comobservância das disposições da lei comercial

• Lei das S.A – Art. 177 - A escrituração da companhia obedecerá aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos

PRINCÍPIOS CONTÁBEISPRINCÍPIOS CONTÁBEIS

� CONTINUIDADE – vida indefinida (fim é exceção)

� OPORTUNIDADE – tempestividade e integridade do registro das mutações patrimoniais

� COMPETÊNCIA – registro do aumento ou diminuição do patrimônio líquido como resultado da observância da OPORTUNIDADE

� PRUDÊNCIA – registro do PL pelo menor valor

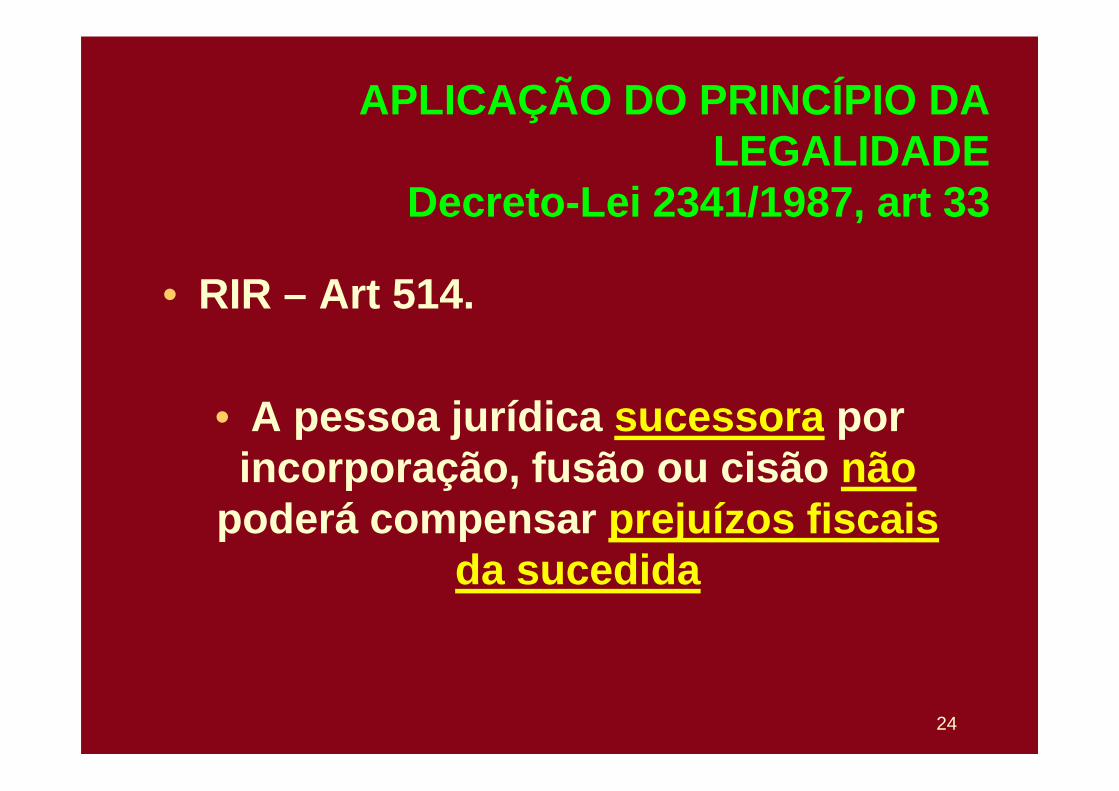

DECRETO-LEI 2341/1987

• Art. 32. A pessoa jurídica não poderá compensar seus próprios prejuízos fiscais , se entre a data da apuração e da compensação houver ocorrido, cumulativamente , modificação de seu controle societário e do ramo de atividade. (Art 513 RIR)

• Art. 33. A pessoa jurídica sucessora por incorporaç ão, fusão ou cisão não poderá compensar prejuízos fiscais da sucedida.

• Parágrafo único. No caso de cisão parcial, a pessoa jurídica cindida poderá compensar os seus próprios prejuízos, proporcionalmente à parcela remanescente do patrimônio líquido.

EXPOSIÇÃO DE MOTIVOS MP 998/95 EXPOSIÇÃO DE MOTIVOS MP 998/95 Lei 9065 Lei 9065

• Arts. 15 e 16 do Projeto: decorrem de Emenda do Relator, para restabelecer o direito à compensação de prejuízos , embora com as limitações impostas pela Mediada Provisória n. 812/94 (Lei n. 8981/95).

• Ocorre hoje vacatio legis em relação à matéria. A • Ocorre hoje vacatio legis em relação à matéria. A limitação de 30% garante uma parcela expressiva da arrecadação ,

• sem retirar do contribuinte o direito de compensar, até integralmente , num mesmo ano, se essa compensação não ultrapassar o valor do resultado positivo .

STF STF –– RE 201.465RE 201.465MinMin Nelson JobimNelson Jobim

19

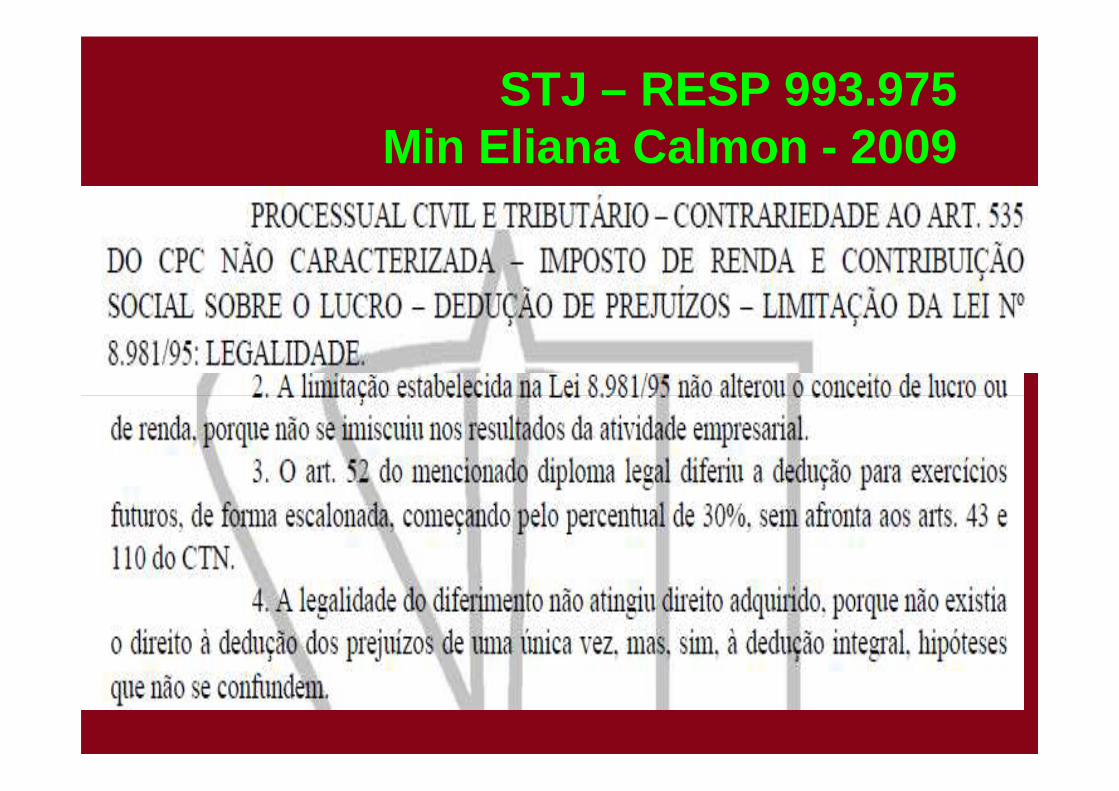

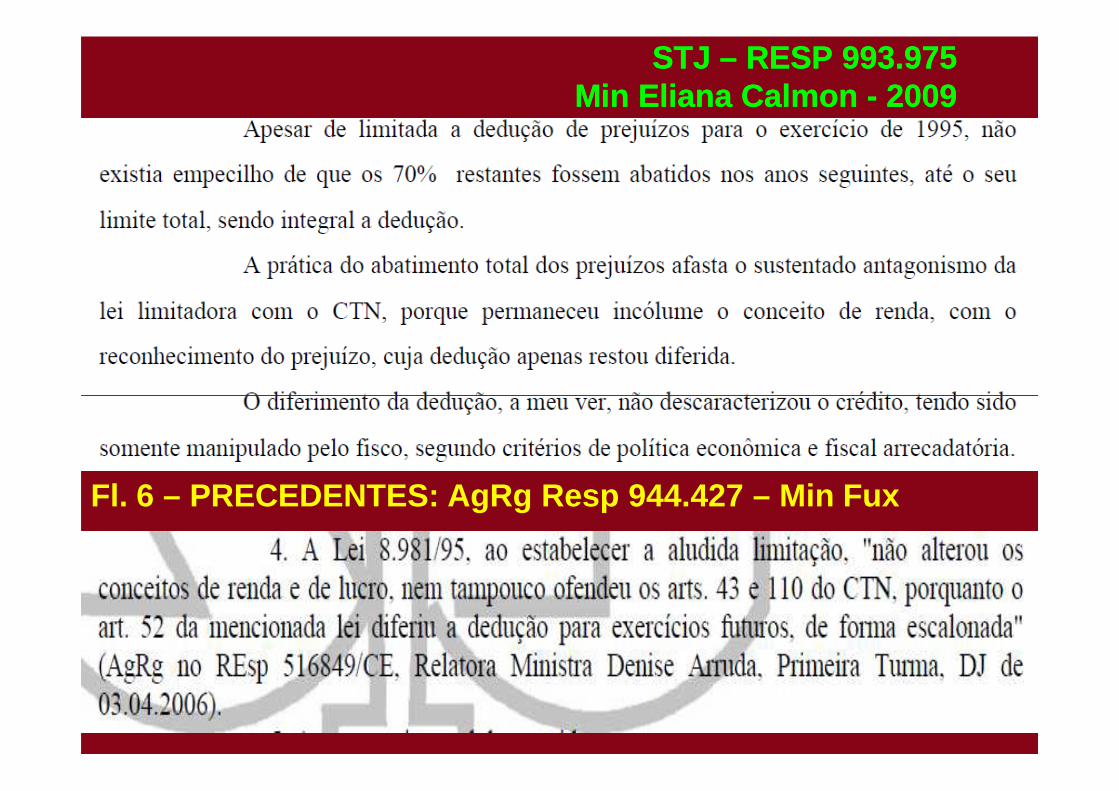

STJ – RESP 993.975Min Eliana Calmon - 2009

STJ STJ –– RESP 993.975RESP 993.975MinMin Eliana Calmon Eliana Calmon -- 2009 2009

Fl. 6 – PRECEDENTES: AgRg Resp 944.427 – Min Fux

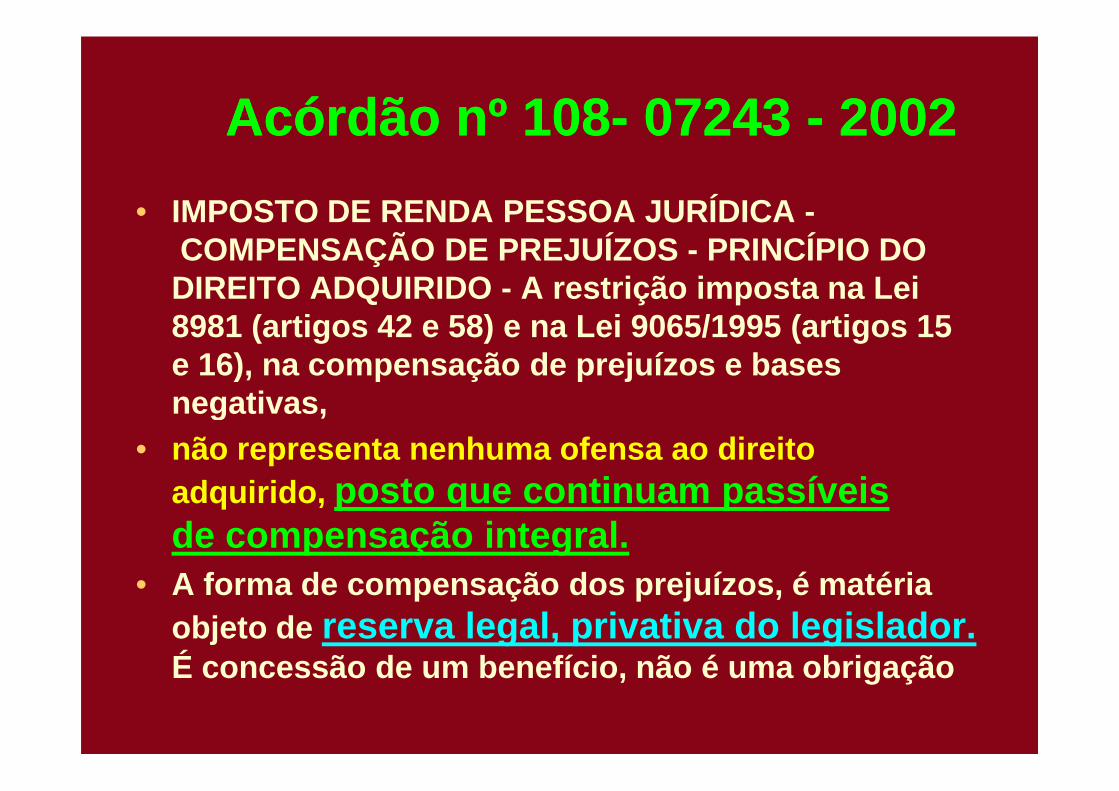

Acórdão nº 108Acórdão nº 108 -- 07243 07243 -- 20022002

• IMPOSTO DE RENDA PESSOA JURÍDICA -COMPENSAÇÃO DE PREJUÍZOS - PRINCÍPIO DO DIREITO ADQUIRIDO - A restrição imposta na Lei 8981 (artigos 42 e 58) e na Lei 9065/1995 (artigos 15 e 16), na compensação de prejuízos e bases negativas, negativas,

• não representa nenhuma ofensa ao direito adquirido, posto que continuam passíveis de compensação integral.

• A forma de compensação dos prejuízos, é matéria objeto de reserva legal, privativa do legislador.É concessão de um benefício, não é uma obrigação

105105--15.908 15.908 -- 20062006INCORPORAÇÃO - DECLARAÇÃO FINAL - Inexiste amparo para, a luz da legislação que rege a matéria, se proceder, em virtude do desaparecimento da empresa em decorrência de reorganização societária, a

compensação dos prejuízos fiscais sem observância do limite de 30% a que se reporta o artigo 15 da Lei 9.065/95limite de 30% a que se reporta o artigo 15 da Lei 9.065/95

No contexto do ordenamento jurídico-tributário, em homenagem ao princípio da legalidade, o silêncio da lei não pode ser preenchido pelo seu intérprete , mormente na situação em que tal interpretação objetiva assegura r direito não contemplado, nem mesmo pela via de exce ção, nos diplomas legais que regem a matéria.

APLICAÇÃO DO PRINCÍPIO DA LEGALIDADE

Decreto -Lei 2341/1987, art 33

• RIR – Art 514.

• A pessoa jurídica sucessora por • A pessoa jurídica sucessora por incorporação, fusão ou cisão não

poderá compensar prejuízos fiscais da sucedida

24

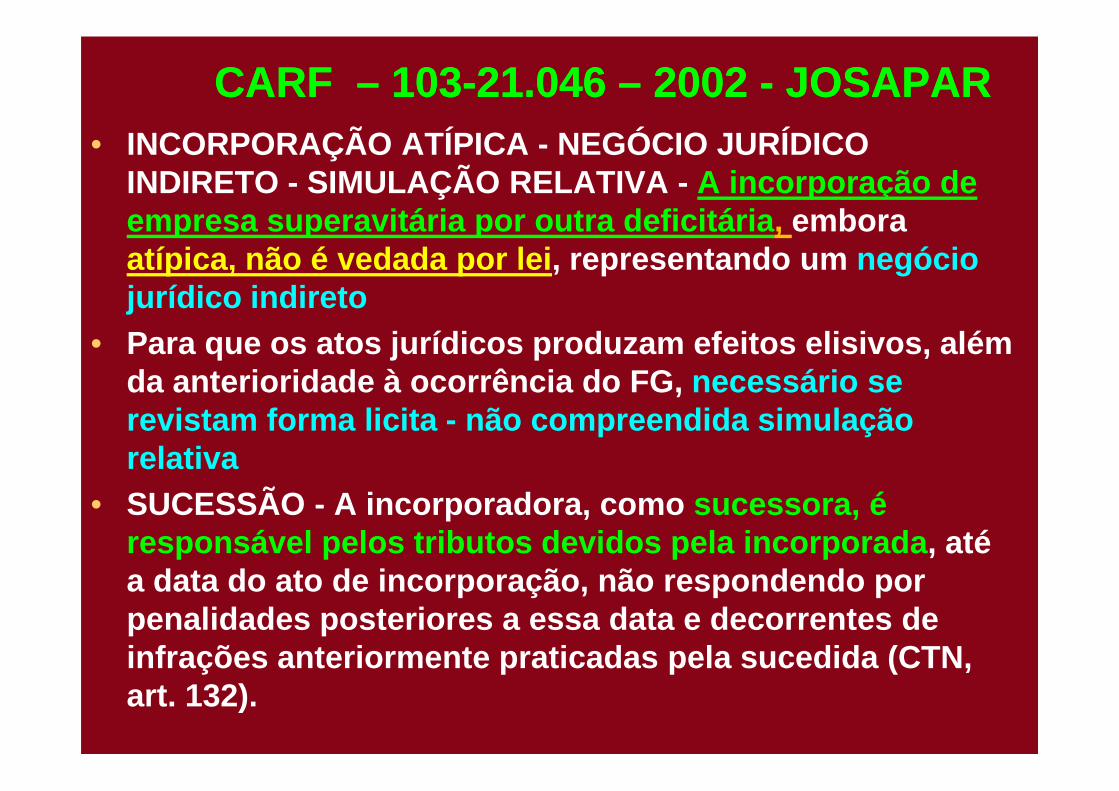

CARF CARF –– 103103--21.046 21.046 –– 2002 2002 -- JOSAPARJOSAPAR• INCORPORAÇÃO ATÍPICA - NEGÓCIO JURÍDICO

INDIRETO - SIMULAÇÃO RELATIVA - A incorporação de empresa superavitária por outra deficitária , embora atípica, não é vedada por lei , representando um negócio jurídico indireto

• Para que os atos jurídicos produzam efeitos elisivos , além da anterioridade à ocorrência do FG, necessário se da anterioridade à ocorrência do FG, necessário se revistam forma licita - não compreendida simulação relativa

• SUCESSÃO - A incorporadora, como sucessora, é responsável pelos tributos devidos pela incorporada , até a data do ato de incorporação, não respondendo por penalidades posteriores a essa data e decorrentes d e infrações anteriormente praticadas pela sucedida (C TN, art. 132).

OPERAÇÕES ÀS AVESSASNão aceita – STJ - RESP 946.707 - 24.08.2009

• MIN. HERMAN BENJAMIN• RECORRENTE : JOSAPAR • INCORPORAÇÃO. APROVEITAMENTO DE PREJUÍZOS.

REDUÇÃO DA CSSL DEVIDA. SIMULAÇÃO.

• 2. A empresa Supremo Industrial e Comercial Ltda. formalmente incorporou Suprarroz S/A (posteriormente incorporada pela recorrente). Aquela acumulava incorporada pela recorrente). Aquela acumulava prejuízos (era deficitária, segundo o TRF), enquanto esta era empresa financeiramente saudável.

• 3. O Tribunal de origem entendeu que houve simulação, pois, em realidade, foi a Suprarroz que incorporou a Supremo. A distinção é relevante, pois, neste caso (incorporação da Supremo pela Suprarroz), seria impossível a compensação de prejuízos realizada, nos termos do art. 33 do DL 2.341/1987.

OPERAÇÕES ÀS AVESSAS - Não aceita - STJ

• 6. A contribuinte concorda que a incorporadora não pode compensar prejuízos acumulados pela incorporada, para reduzir a base de cálculo da CSSL , nos termos do art. 33 do DL 2.341/1987.

• 7. O Tribunal de origem, por seu turno, não afasta a possibilidade, em tese, de uma empresa deficitária incorporar entidade financeiramente sólida. Apenas, ao apreciar as peculiaridades do caso concreto, ao apreciar as peculiaridades do caso concreto, entendeu que isso não ocorreu.

• 8. Tampouco se discute que, em caso de simulação, "é nulo o negócio jurídico simulado, mas subsistirá o que se dissimulou, se válido for na substância e na for ma" (art. 167, caput , do CC).

• 9. A regularidade formal da incorporação também é reconhecida pelo TRF.

OPERAÇÕES ÀS AVESSAS - Não aceita

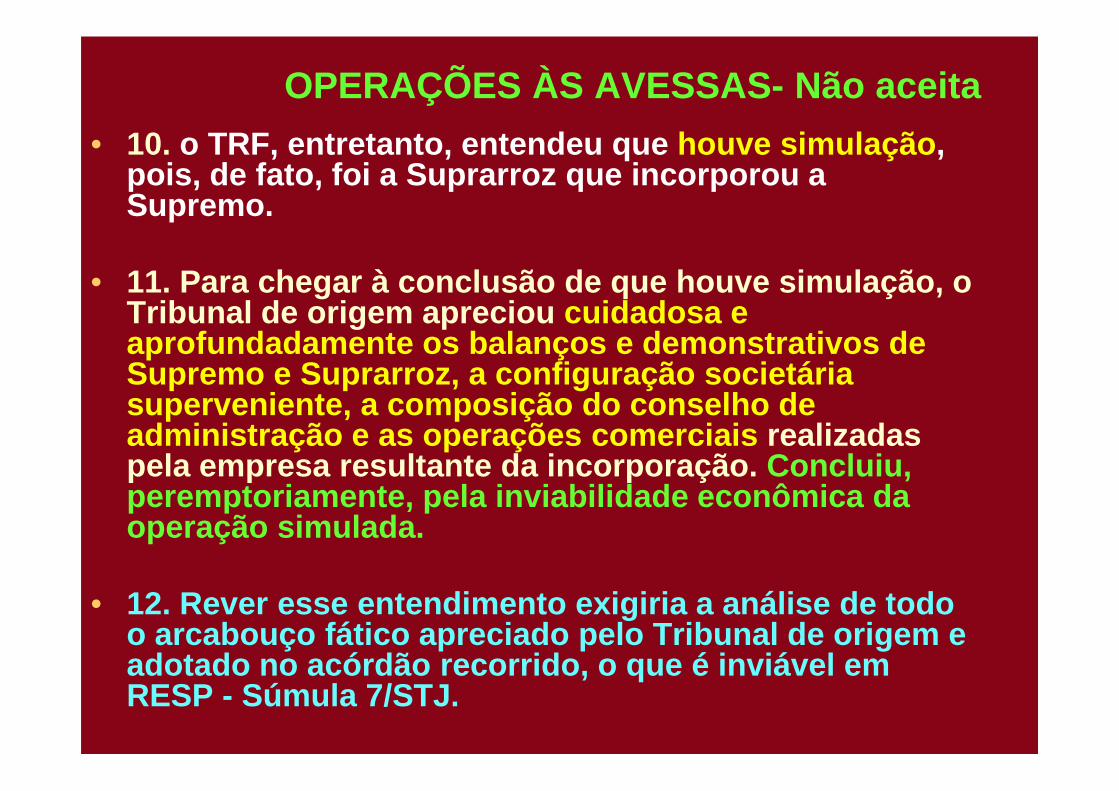

• 10. o TRF, entretanto, entendeu que houve simulação , pois, de fato, foi a Suprarroz que incorporou a Supremo.

• 11. Para chegar à conclusão de que houve simulação, o Tribunal de origem apreciou cuidadosa e aprofundadamente os balanços e demonstrativos de Supremo e Suprarroz, a configuração societária superveniente, a composição do conselho de superveniente, a composição do conselho de administração e as operações comerciais realizadas pela empresa resultante da incorporação. Concluiu, peremptoriamente, pela inviabilidade econômica da operação simulada.

• 12. Rever esse entendimento exigiria a análise de t odo o arcabouço fático apreciado pelo Tribunal de orige m e adotado no acórdão recorrido, o que é inviável em RESP - Súmula 7/STJ .

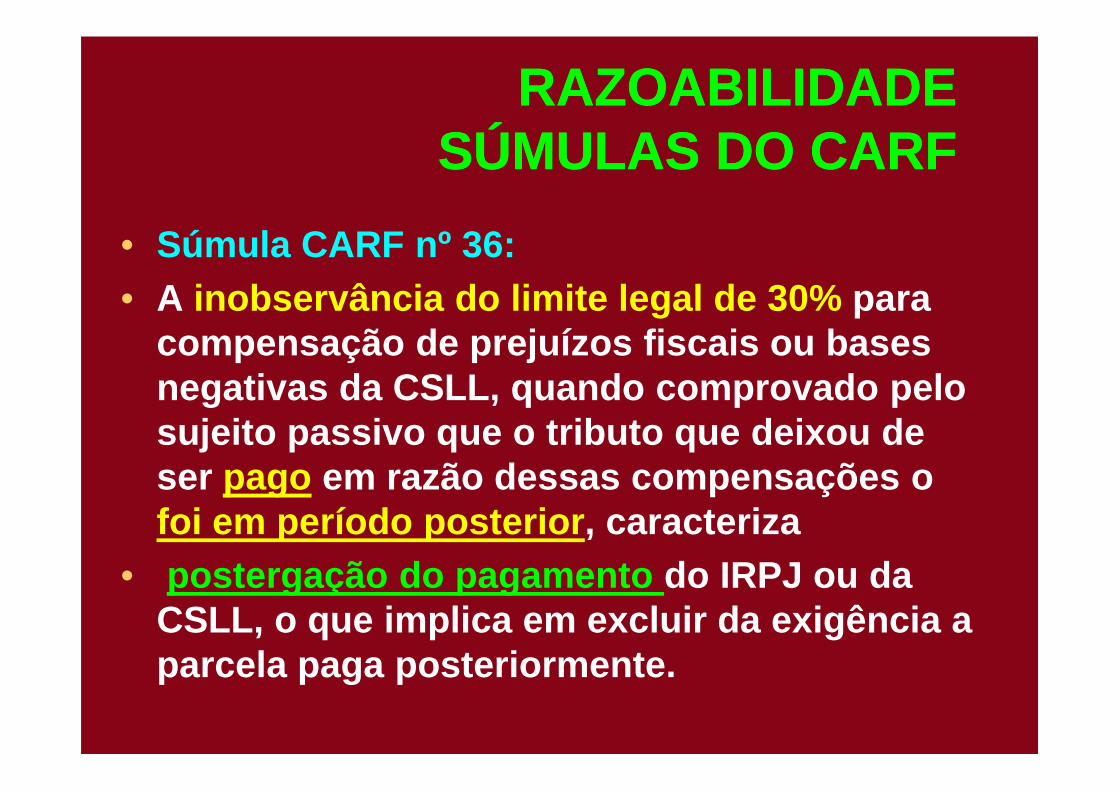

RAZOABILIDADERAZOABILIDADESÚMULAS DO CARFSÚMULAS DO CARF

• Súmula CARF nº 36: • A inobservância do limite legal de 30% para

compensação de prejuízos fiscais ou bases negativas da CSLL, quando comprovado pelo negativas da CSLL, quando comprovado pelo sujeito passivo que o tributo que deixou de ser pago em razão dessas compensações o foi em período posterior , caracteriza

• postergação do pagamento do IRPJ ou da CSLL, o que implica em excluir da exigência a parcela paga posteriormente.

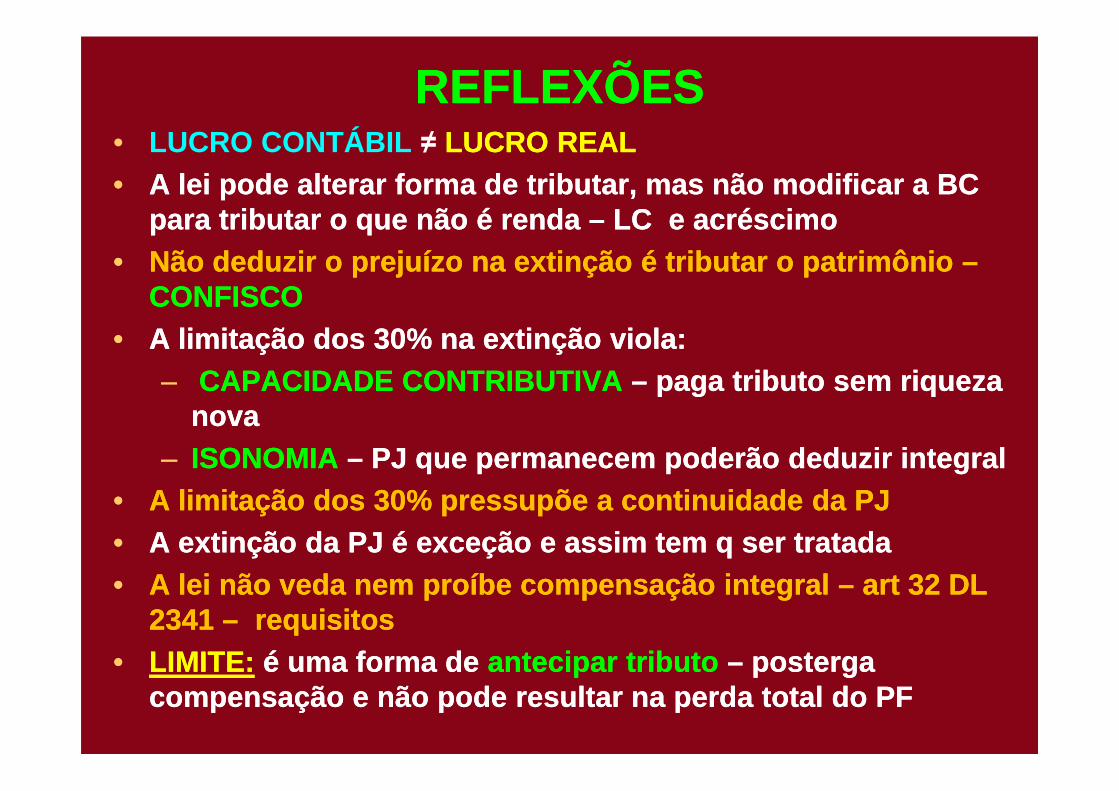

REFLEXÕESREFLEXÕES• LUCRO CONTÁBIL ≠ LUCRO REALLUCRO REAL•• A lei pode alterar forma de tributar, mas não modif icar a BC A lei pode alterar forma de tributar, mas não modif icar a BC

para tributar o que não é renda para tributar o que não é renda –– LC e acréscimo LC e acréscimo •• Não deduzir o prejuízo na extinção é tributar o pat rimônio Não deduzir o prejuízo na extinção é tributar o pat rimônio ––

CONFISCOCONFISCO•• A limitação dos 30% na extinção viola:A limitação dos 30% na extinção viola:

–– CAPACIDADE CONTRIBUTIVACAPACIDADE CONTRIBUTIVA –– paga tributo sem riqueza paga tributo sem riqueza –– CAPACIDADE CONTRIBUTIVACAPACIDADE CONTRIBUTIVA –– paga tributo sem riqueza paga tributo sem riqueza novanova

–– ISONOMIAISONOMIA –– PJ que permanecem poderão deduzir integralPJ que permanecem poderão deduzir integral•• A limitação dos 30% pressupõe a continuidade da PJ A limitação dos 30% pressupõe a continuidade da PJ •• A extinção da PJ é exceção e assim tem q ser tratad aA extinção da PJ é exceção e assim tem q ser tratad a•• A lei não veda nem proíbe compensação integral A lei não veda nem proíbe compensação integral –– ar tart 32 DL 32 DL

2341 2341 –– requisitosrequisitos•• LIMITE:LIMITE: é uma forma de é uma forma de antecipar tributo antecipar tributo –– posterga posterga

compensação e não pode resultar na perda total do P Fcompensação e não pode resultar na perda total do P F

MARY ELBE [email protected]

♦♦♦♦ PÓS-DOUTORAMENTO na Universidade de Lisboa – em curso

♦♦♦♦ DOUTORA e MESTRE em Direito Tributário.

♦♦♦♦ PÓS-GRADUAÇÃO: ESPANHA e ARGENTINA.

♦♦♦♦PRESIDENTE do CEAT-Brasil e do IPET/PE.

♦♦♦♦PROFESSORA dos cursos de pós-graduação: PUC/Cogeae/SP, IBET/SP, IDP/DF, UFBA,Escola Superior da Procuradoria Geral do Estado de São Paulo– ESPGE; Escola deMagistradosda Justiça Federal SãoPaulo –

33

Magistradosda Justiça Federal SãoPaulo –

♦♦♦♦Autora dos livros: Imposto sobre a Renda e Proventos de Qualquer Natureza. DoLançamento Tributário – Execução e Controle. Tributação das Pessoas Jurídicas –Comentários ao Regulamento do Imposto de Renda/1994.

♦♦♦♦EX-MEMBRO DO 1º CONSELHO DE CONTRIBUINTES - Ministério da Fa zenda

♦♦♦♦ EX-AUDITORA DA RECEITA FEDERAL.

♦♦♦♦Autora de artigos publicados em revistas e livros e palestrante em vários congressos eseminários no Brasil e exterior.

♦Advogada – Sócia de QUEIROZ ADVOGADOS ASSOCIADOS